40

IMPLEMENTASI ANGGARAN PEMERINTAH DAERAH PADA DESENTRALISASI

ANGGARAN UNTUK MEWUJUDKAN KINERJA PEMERINTAH DAERAH

MELALUI KINERJA KEUANGAN DAERAH DAN PERTUMBUHAN EKONOMI

KABUPATEN/KOTA DI PROVINSI BANTEN (PERSPEKTIF AGENCY THEORY)

Jubery Marwan

Fakultas Ekonomi Universitas Serang Raya

Jalan Raya Serang, Cilegon KM. 5 Taman Drangong Serang, Drangong, Kota Serang, Banten 42116

Email: [email protected]

Abstract

The purpose of this study is to examine and analyze the agency perspective theory in the implementation of local government budget on budget decentralization to achieve local government performance through local financial performance and economic growth. This research was conducted in Regencies / Cities in Banten Province using survey method and regression analysis in hypothesis testing. The population are all districts / cities in Banten. This research used the entire population (census); Research data use secondary data and classified as panel data; Which includes cross section and time series data. Source of data were obtained from DPKD, BAPPEDA Regency / City and Biro Pusat Statistik in Banten from 2009-2014. In analyzing data, this research used path analysis and Partial Least Square (PLS). Researched shown that: (1) Budget decentralization affects local financial performance; (2) Budget decentralization affects economic growth; (3) Decentralization of budget does not affect local government performance statistically; (4) Regional financial performance affects local government performance; (5) Economic growth affects local government performance; (6) Regional financial performance does not affect economic growth statistically; (7) Budget decentralization affects local government performance through local financial performance; (8) Budget decentralization affects local government performance through economic growth; (9) Decentralization budget does not affect economic growth through local financial performance statistically.Analysis of Agency Perspective Theory shows that; (1) The executive and legislative preferences in relation to budget policy tend to do moral hazard for its own interest. The facts reveal a very large (routine) expenditure allocation compared to direct expenditure (capital expenditure) in the APBD structure; (2) the share of DPRD and Infrastructure expenditure allocation has increased, while health and education expenditure has decreased. The decision is related to the granting of contracts to outsiders, which can generate a flow of rent in the form of commissions.

Keywords: Agency theory perspective, implementation of local government budget, regional financial performance, economic growth, and local government performance.

1. PENDAHULUAN

Perspektif Agency Theory dalam implementasi anggaran pemerintah daerah pada hakikatnya memandang bagaimana masyarakat

memilih politisi untuk membuat kebijakan publik dan mereka memberikan dana dengan membayar pajak (Von Hagen, 2002). Semestinya politisi mewakili kepentingan

masyarakatnya ketika terlibat dalam pengalokasian anggaran. Dalam kenyataannya, legislatif tidak selalu memiliki preferensi yang sama dengan publik (Groehendijk, 1997). Oleh karenanya, (Lupia dan Mc Cubbins, 2000) mengingatkan bahwa pendelegasian kewenangan memiliki konsekuensi terjadinya abdication. Persoalan abdication menjadi semakin nyata ketika tidak ada institusi formal yang berfungsi mengawasi kinerja legislatif.

Perilaku oportunistik dapat terjadi pada semua level dalam penganggaran publik, sejak perencanaan sampai pada pembayaran dana-dana publik. Korupsi secara politis (political corruption) terjadi pada proses penyusunan anggaran pemerintah daerah disaat mana keputusan politik sangat dominan, dengan cara mengalihkan alokasi sumberdaya publik (Garamfalvi. L, 1997).Sementara korupsi yang terjadi pada implementasi anggaran merupakan korupsi administratif karena keputusan administrasi lebih dominan. Pada akhirnya korupsi politik akan menyebabkan korupsi administratif. Perilaku oportunistik sangat berpengaruh terhadap keputusan alokasi anggaran untuk capital projects (Tanzi, dan Davoodi, 2002).

Bukti tentang perilaku oportunistik politisi dalam pembuatan keputusan investasi publik disebabkan oleh keputusan-keputusan terkait dengan (1) besaran anggaran investasi publik, (2) komposisi anggaran investasi publik tersebut, (3) pemilihan proyek-proyek khusus dan lokasinya, dan (4) besaran rancangan setiap proyek investasi publik. Keputusan tersebut berhubungan dengan pemberian kontrak kepada pihak luar, yang dapat menghasilkan aliran rente berupa commissions. Akibatnya korupsi akan meningkatkan jumlah, besaran dan kompleksitas proyek, sehingga menyebabkan; (1) pembesaran rasio investasi publik terhadap GDP; (2) penurunan produktivitas investasi public; (3) pengurangan alokasi untuk belanja pelayanan publik lainnya; dan (4) penurunan dalam pertumbuhan ekonomi (Tanzi, dan Davoodi, 2002).

Peran pemerintah pusat terhadap kebijakan desentralisasi fiskal dianggap jalan

keluar untuk mewujudkan kesejahteraan masyarakat, karena pemerintah daerah sesungguhnya mengetahui prioritas program utama belanja dalam mengimplementasikan anggarannya demi kesejahteraan masyarakat (Musgrave,1959 dan Oates,1993). Pemberian kewenangan fiskal dan transfer dana oleh pemerintah pusat ditujukan untuk memampukan keuangan daerah dan memberikan kewenangan bagi daerah untuk mengelola segala potensi keuangan daerah secara optimal.

Desentralisasi diharapkan akan mendorong local experience dari pemerintah daerah, dengan mempelajari pengalaman penerapan desentralisasi dari daerah lain (Musgrave, 1959 dan Oates, 1993). Disamping itu juga akan mewujudkan local accountability, yakni mendorong pemerintah daerah untuk mampu mendistribusikan dan mengalokasikan sumberdaya untuk mensejahterakan masyarakat dengan memperhatikan hak-hak masyarakatnya. Hak hak masyarakat tersebut meliputi pelayanan kepada masyarakat; terutama pelayanan kesehatan, pendidikan, dan infrastruktur daerah.

Dengan desentralisasi anggaran pemerintah daerah akan lebih mudah dalam memobilisasi dan menggunakan sumberdaya lokal untuk meningkatkan layanan publik (Peterson, 1994). Oleh karenanya kemudian pemerintah daerah akan lebih baik melakukan identifikasi dalam memenuhi kebutuhan masyarakat lokal (local needs) karena pemerintah/daerah akan lebih dekat dengan masyarakatnya (Musgrave, 1959 dan Oates,1993). Mekanisme tranfer dari pemerintah pusat dapat mengurangi kesenjangan daerah dengan pusat, tetapi tidak dengan kesejangan antar daerah (Sumedi, 2005). Pada ahirnya desentralisasi anggaran berpengaruh positif terhadap pencapaian kebutuhan dasar bagi masyarakat, tercermin pada Indek Pembangunan Manusia (Lindahman dan Thurmaier, 2002).

Phillips and Woller (1997) dalam temuannya bahwa; Desentralisasi anggaran justru dapat menciptakan suatu rangsangan bagi pemerintah lokal untuk melakukan pengeluaran yang kurang bertanggung jawab dan tidak sustainable, jika penerapannya tanpa didukung

kesiapan institusi baik dari aspek administrasi dan birokrasi maupun sumber daya manusia yang memadai. Seiring dengan temuan tersebutStephenM, dan Russek(1997) yang meneliti dampak struktur fiskal terhadap pertumbuhan ekonomi bahwa; pertama, peningkatan surplus anggaran akan mendorong pertumbuhan ekonomi, bila pengeluaran untuk pendidikan atau transportasi publik dapat ditekan atau corporate income tax ditingkatkan; kedua, apabila sales tax dan pajak lainnya digunakan untuk transfer payment, maka pertumbuhan ekonomi akan menurun, tapi apabila corporate income tax digunakan untuk transfer payment maka pertumbuhan ekonomi akan meningkat; ketiga pajak akan berpengaruh negatif terhadap pertumbuhan ekonomi apabila penerimaan negara digunakan untuk membiayai pendidikan, transportasi publik dan keamanan publik. Temuan tersebut menunjukkan bahwa; tumbuhnya pertumbuhan ekonomi bila fiskal ditujukan untuk meningkatkan pajak penghasilan dan pajak penjualan, tetapi bukan untuk pelayanan masyarakat.

Desentralisasi anggaran dapat mendorong ke arah ketidakstabilan ekonomi makro, yang akan menghambat pertumbuhan ekonomi (Bank Dunia,1997), dan (Martinez dan Mc Nab, 2001). Temuan tersebut didukung oleh temuan Zhang dan Zou (1998) bahwa; Pengeluaran pemerintah berpengaruh negatif terhadap pertumbuhan ekonomi, sehingga desentralisasi fiskal di China gagal mendorong pertumbuhan ekonomi. Efek negatif desentralisasi fiskal terhadap pertumbuhan ekonomi pada negara-negara maju, tetapi gagal menjelaskan efek desentralisasi fiskal terhadap pertumbuhan ekonomi di negara negara berkembang (Phillips dan Woller, 1997), (Davoodi dan Zou,1998).

2. TINJAUAN TEORITIS DAN HIPOTESIS

a. Implementasi Anggaran Pemerintah Daerah dalam Perspektif Agency Theory

Rasionalitas pikir dalam Agency Theory; pihak prinsipal membuat suatu kontrak dengan pihak agen, baik secara implisit maupun

eksplisit, dengan harapan bahwa agen akan melakukan pekerjaan seperti yang diinginkan oleh prinsipal. Agen dianggap mempunyai banyak informasi tentang kinerja aktual, pengelolaan anggaran, motivasi, dan tujuan sesungguhnya. Eksekutif ingin memaksimalkan anggarannya, namun dalam kenyataannya eksekutif cenderung melakukan ”budgetary

slack” dan menjurus terjadinya misalokasi

anggaran untuk kepentingan sendirinya (self interest). Sehingga berpotensi menciptakan moral hazard dan adverse selection (Abdullah, 2004).Budgetary slack dalam APBD ini lebih banyak untuk kepentingan pribadi kalangan eksekutif ketimbang untuk kepentingan masyarakat. Sedangkan dari pihak principal dalam hal ini legislatif, karena memiliki keunggulan kekuasaan (discretionary power) sering memanfaatkan kepentingan pribadi atau golongannya sendiri (self interest).

Karena legislator ingin dipilih kembali, birokrat ingin memaksimumkan anggarannya, dan konstituen ingin memaksimumkan utilitasnya, maka untuk dapat terpilih kembali, prinsipal mencari program dan projects yang membuatnya populer di mata konstituen. Sementara agen mengusulkan program-program baru logikanya bahwa; program program yang ditawarkannya adalah pelayanan kepada masyarakatnya, agar pemerintahannya dapat berkembang dan konstituen dapat terus percaya mereka telah menerima manfaat (benefit) dari pemerintah.Kecenderungan misalokasi dalam pengeluaran pemerintah/daerah merupakan bagian dari pertarungan politik di antara politisi dan eksekutif, yang tidak pernah menguntungkan masyarakat miskin. Ketika keputusan pengalokasian dibuat, motivasi mereka terhadap output anggaran adalah mencari rente (rent seeking). Preferensi legislatif lebih kepada alokasi anggaran sendirinya (DPRD) dan proyek infrastruktur karena lebih mudah digunakan sebagai bentuk pemenuhan atas janji kepada voters-nya (Keefer dan Khemani, 2003).

Perbedaan preferensi antara eksekutif dan legislatif dalam pengalokasian anggaran, disebabkan oleh legislatif dapat menekan

eksekutif dalam alokasi belanja sektoral. Jika kondisi di atas terjadi, maka belanja anggaran pemerintah daerah (APBD) akan terdistorsi karena adanya perilaku oportunistik untuk kepentingan pribadi atau golongan kelompoknya. Oleh karenanya, perilaku oportunistik sangat berpengaruh terhadap keputusan alokasi anggaran untuk capital projects (Tanzi dan Davoodi, 2002).

Untuk menganalisis Perspektif Agency

Theory dalam Implementasi Anggaran

Pemerintah Daerah secara kuantitatif dan struktural dapat dianalisis melalui kebijakan yang telah diambil dalam proses penyusunan anggaran pemerintah daerah sebelumnya terkait dengan keputusan-keputusan; 1) seberapa besar anggaran investasi publik, (2) besaran komposisi anggaran investasi publik, (3) pemilihan proyek-proyek khusus dan lokasinya, dan (4) besaran

rancangan setiap proyek investasi publik. Keputusan tersebut terkait dengan pemberian kontrak kepada pihak luar, yang dapat menghasilkan aliran rente berupa commissions. b. Kerangka Konsep Penelitian dan

Operasional Variabel

Menurut temuan Garamfalvi (1997), korupsi dapat terjadi pada semua level dalam penganggaran, sejak perencanaan sampai pada pembayaran dana-dana publik. Korupsi secara politis (political corruption) terjadi pada fase penyusunan anggaran di saat mana keputusan politik sangat dominan, dengan cara mengalihkan alokasi sumberdaya publik. Sementara korupsi yang terjadi dalam implementasi anggaran disebut korupsi administratif (administrative corruption) karena keputusan administrasi lebih dominan.

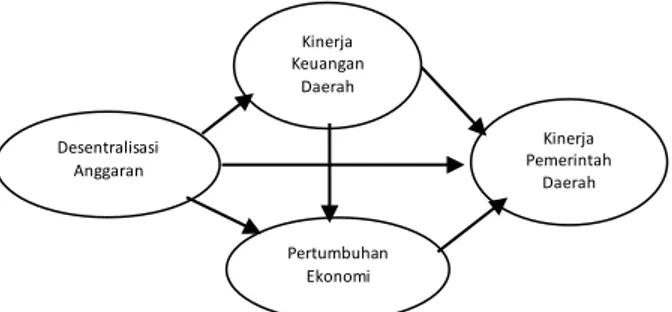

Gambar 1. Kerangka Konseptual PenelitianImplementasi Anggaran Pemerintah daerah

i. Definisi Operasional Variabel Desentralisasi Anggaran

Beberapa temuan empiris terkait indikator desentralisasi anggaran, ada 3 (tiga) indikator yang digunakan untuk mengukur desentralisasi anggaran. Indikator dimaksud sebagai berikut: Pertama, desentralisasi pengeluaran diukur dengan rasio pengeluaran total masing- masing Kabupaten/Kota (APBD) terhadap total pengeluaran pemerintah (APBN) [Phillips dan Woller (1997), Zhang dan Zou (1998)]. Kedua, desentralisasi pengeluaran pembangunan diukur dengan rasio total pengeluaran pembangunan masing-masing Kabupaten/Kota (APBD) terhadap total pengeluaran pembangunan nasional (APBN) (Zhang dan Zhou, 1998). Indikator ini menunjukkan besaran relatif pengeluaran pembangunan antara pemerintah pusat dan daerah, dan mengekspresikan besarnya alokasi

pengeluaran pembangunan antara pemerintah pusat dan daerah. Rasio ini juga dapat menunjukkan apakah pemerintah daerah dalam posisi yang baik, untuk melaksanakan investasi sektor publik atau tidak. Ketiga, desentralisasi penerimaan diukur dengan rasio antara total penerimaan masing-masing Kabupaten/Kota (APBD), tidak termasuk subsidi terhadap total penerimaan pemerintah (Philips dan Woller, 1997). Indikator ini mengekspresikan besaran relatif antara pendapatan pemerintah daerah terhadap pemerintah pusat.

Dengan adanya temuan empiris dan logika berfikir tersebut, maka definisi operasional variabel desentralisasi anggaran dalam penelitian ini diukur oleh beberapa indikator sebagai berikut;

a. Indikator Pengeluaran; dihitung dari rasio total pendapatan masing masing kabupaten/kota (PAD) terhadap total Kinerja Keuangan Daerah Desentralisasi Anggaran Kinerja Pemerintah Daerah Pertumbuhan Ekonomi

pengeluaran pemerintah (Dana Perimbangan). (×1.1)

b. Indikator Belanja Tidak Langsung; dihitung dari rasio total belanja tidak langsung masing masing kabupaten/kota terhadap total pengeluaran pemerintah pertahun (Dana Perimbangan). (×1.2)

c. Indikator Belanja Pembangunan; dihitung dari rasio total belanja langsung masing masing kabupaten/kota terhadap total belanja pemerintah pertahun (Dana Perimbangan). (×1.3)

ii. Definisi Operasional Variabel Kinerja Keuangan Daerah

Dalam organisasi pemerintah untuk mengukur kinerja keuangan ada beberapa ukuran kinerja, yaitu rasio kemandirian, rasio efektifitas, rasio efisiensi, rasio pertumbuhan (Halim, 2007). Dimana rasio Kemandirian Daerah dimaknai dengan membandingkan antara total pendapatan asli daerah (PAD) terhadap dana alokasi umum (DAU) (Halim, 2007:232) dan (uchimura dan suzuki (2009), bird (1993), khusaini (2006); Rasio Efektifitas Daerah; perbandingan dari realisasi pendapatan asli daerah terhadap target yang ditetapkan berdasarkan potensi riil daerah. (Halim, 2007:234); Rasio Efisiensi Daerah; perbandingan antara total belanja terhadap realisasi penerimaan daerah (Halim, 2007:234); Rasio Pertumbuhan Pendapatan Daerah; dihitung dari pertumbuhan pendapatan berjalan dikurangi pertumbuhan pendapatan sebelumnya. (Halim, 2007: 241).

Definisi operasional variabel kinerja keuangan daerah dalam penelitian ini diukur dengan beberapa indikator sebagai berikut; a. Indikator Kemandirian Daerah; dihitung

dengan perbandingan antara total pendapatan asli daerah (PAD) terhadap dana alokasi umum (DAU). (𝑌1.1)

b. Indikator Efektifitas Daerah; dihitung dengan perbandingan dari realisasi pendapatan asli daerah terhadap target yang ditetapkan berdasarkan potensi riil daerah. (𝑌1.2)

c. Indikator Efisiensi Daerah; dihitung dengan perbandingan total belanja terhadap realisasi penerimaan daerah. (𝑌1.3)

d. Indikator Pertumbuhan Pendapatan Daerah; dihitung dari pertumbuhan PAD tahun berjalan dikurangi pertumbuhan PAD sebelumnya. (𝑌1.4).

iii. Definisi Operasional Variabel Pertumbuhan Ekonomi

Pertumbuhan ekonomi, secara tradisional dimaknai sebagai peningkatan yang berkelanjutan Produk Domestik Regional Daerah/PDRB (Saragih, 2003; dan Kuncoro, 2004). Rasio GDP/PDRB sering juga digunakan untuk mengukur seberapa baik ekonomi suatu negara sudah dikelola dengan benar. sejalan dengan Mankiw (1999), yang memaknai GDP sebagai; total pendapatan yang diterima oleh setiap orang dalam perekonomian, atau total pengeluaran atas produk barang maupun jasa dalam ekonomi. Studi yang dilakukan oleh Zhang and Zou (1998) juga menggunakan pertumbuhan pendapatan di daerah pada harga konstan sebagai proksi pertumbuhan ekonomi. Philips dan Woller (1997) juga menggunakan tingkat pertumbuhan GDP sebagai proksi pertumbuhan ekonomi.

Atas dasar temuan empiris dan logika berfikir tersebut definisi operasional variabel Pertumbuhan Ekonomi dalam penelitian ini diukur oleh indikator; Pertumbuhan PDRB; dihitung dari prosentase kenaikan atau penurunan PDRB Kabupaten/kota di Banten pertahun atas dasar harga konstan (𝑌2. 1).

iv. Definisi Operasional Variabel Kinerja Pemerintah Daerah

Kinerja Pemerintah Daerah berbasis kesejahteraan didefinisikan sebagai keberhasilan dalam meningkatkan layanan publik. Pencapaian kebutuhan dasar bagi masyarakat tercermin pada indeks pembangunan manusia (IPM) (Lindahman dan Thurmaier, 2002). Indek ini digunakan oleh united nastional development programme (UNDP) sejak 1990 untuk mengukur upaya pencapaian pembangunan manusia suatu negara. Walaupun tidak dapat

mengukur semua dimensi pembangunan, namun mampu mengukur dimensi pokok pembangunan manusia yang dinilai mencerminkan status kemampuan dasar (basic capabilities) penduduk (Chiristy dan Adi, 2009).

Atas dasar temuan empiris dan logika pikir dalam penelitian ini definisi operasional variabel Kinerja Pemerintah Daerah diukur dalam beberapa indikator, sebagai berikut; a. Indek Harapan Hidup; dihitung dari total

Belanja Kesehatan terhadap total Anggaran Pendapatan Dan Belanja Daerah pertahun (APBD). (𝑌3.1)

b. Indek Lamanya Pendidikan; dihitung dari total Belanja Pendidikan terhadap total Anggaran Pendapatan Dan Belanja Daerah (APBD) (𝑌3.2).

c. Indek Pembangunan Infrastruktur; dihitung dengan total Belanja Infrastruktur terhadap total Anggaran Pendapatan Dan Belanja Daerah (APBD), (𝑌3.3).

c. Hipotesis Penelitian

i. Pengaruh Desentralisasi Anggaran terhadap Kinerja Keuangan Daerah Hasil Temuan penelitian Andros M P Hasugian, (2006). Dampak Desentralisasi Fiskal terhadap Kinerja Keuangan Daerah dan Kemiskinan di Kabupaten dan Kota Provinsi Jawa Barat bahwa; Kebijakan pemerintah pusat untuk melakukan desentralisasi fiskal merupakan langkah yang tepat. Selain meningkatkan penerimaan daerah, kebijakan desentralisasi fiskal juga menurunkan kemiskinan. Indikasi ketergantungan pemerintah daerah terhadap pemerintah pusat masih tinggi. Mekanisme tranfer dari pemerintah pusat dapat mengurangi kesenjangan daerah dengan pusat, tetapi tidak dengan kesejangan antar daerah (Sumedi, 2005). Tingkat kemandirian semakin menurun ketika sesudah desentralisasi dan tingkat PAD daerah perkotaan lebih besar daripada daerah kabupaten (Pakasi, 2005). H1: Desentralisasi Anggaran berpengaruh terhadap Kinerja Keuangan Daerah.

ii. Pengaruh Desentralisasi Anggaran terhadap Pertumbuhan Ekonomi Ukuran prestasi atau perkembangan suatu perekonomian ditandai oleh kenaikan

gross domestik product (GDP) atau gross national product (GNP) tanpa memandang

apakah kenaikan itu lebih besar atau lebih kecil dari tingkat pertumbuhan penduduk, atau apakah perubahan struktur ekonomi terjadi atau tidak (Arsyad, 1999). Dukungan sebelumnya bahwa; Pertumbuhan ekonomi diartikan sebagai kenaikan gross domestik product (GDP) atau tingkat pertumbuhan produk domestik regional

bruto (PDRB) riil kabupaten/kota (gross regional domestic product riil) (Philips and

Woller 1997; Zhang and Zhou, 1998).

Hasil penelitian yang dilakukan oleh Freddy, Sirojuzilam, Erlina, dan Suriadi (2014) mengatakan; Desentralisasi fiskal dengan indikator pengeluaran dan pendapatan tidak berpengaruh terhadap pertumbuhan ekonomi di Sumatra Utara. Dimana pengeluaran pemerintah daerah yang ditujukan untuk belanja pembangunan sangat kecil, sementara pos belanja pegawainya lebih besar. Dukungan lain oleh temuan Stephen M, dan Russek, Frank S.(1997), yang meneliti dampak struktur fiskal terhadap pertumbuhan ekonomi pusat dan daerah di beberapa negara bagian Amerika Serikat, dalam temuannya bahwa; pertama, peningkatan surplus anggaran akan mendorong pertumbuhan ekonomi, bila pengeluaran untuk pendidikan atau transportasi publik dapat ditekan atau corporate income tax ditingkatkan; kedua, apabila sales tax dan pajak lainnya digunakan untuk transfer payment, maka pertumbuhan ekonomi akan menurun, tapi apabila corporate income tax digunakan untuk

transfer payment maka pertumbuhan ekonomi

akan meningkat; ketiga pajak akan berpengaruh negatif terhadap pertumbuhan ekonomi apabila penerimaan negara digunakan untuk membiayai pendidikan, transportasi publik dan keamanan publik. Kemudian pendapatan daerah juga tidak sebanding dengan bantuan pusat.

Dukungan lain bahwa terdapat pengaruh positif antara desentralisasi anggaran dengan pertumbuhan ekonomi di Amerika (Davoodi dan

Zou, 1998). Belanja pembangunan merupakan upaya logis yang dilakukan Pemerintah Daerah dalam meningkatkan kepercayaan publik dalam rangka meningkatkan pertumbuhan ekonomi daerah. Penelitian tersebut menemukan adanya hubungan yang kuat antara belanja pembangunan dengan tingkat desentralisasi yang mana akan mendorong dan mempercepat pertumbuhan ekonomi di daerah (Lin dan Liu, 2000).

Dari temuan empiris dan logika di atas maka dapatlah disusun rumusan hipotesis penelitian: H2: Desentralisasi Anggaran berpengaruh terhadap Pertumbuhan Ekonomi.

iii. Pengaruh Desentralisasi Anggaran terhadap Kinerja Pemerintah Daerah Hasil temuan Phillips and Woller(1997) bahwa; Desentralisasi anggaran tidak berpengaruh terhadap kinerja pemerintah daerah. Desentralisasi Anggaran justru dapat menciptakan suatu rangsangan bagi pemerintah lokal untuk melakukan pengeluaran yang kurang bertanggung jawab dan tidak sustainable, jika penerapannya tanpa didukung kesiapan institusi baik dari aspek administrasi dan birokrasi maupun sumber daya manusia yang memadai.Pemerintah Daerah akan lebih baik dalam melakukan identifikasi dan memenuhi kebutuhan masyarakat lokal (local needs) karena pemerintah akan lebih dekat dengan masyarakatnya (Musgrave, 1959 dan Oates, 1993). Pengeluaran pemerintah/daerah yang berdasarkan prioritas program utama dalam rangka memenuhi kebutuhan lokal, semestinya ditujukan bagi peningkatan pelayanan kepada masyarakat.

Perbedaan hasil temuan (Lindahman dan Thurmaier, 2002) bahwa; Desentralisasi anggaran berpengaruh positif terhadap pemenuhan kebutuhan dasar bagi masyarakat (basic needs; pendidikan yang lebih baik dan penduduk yang lebih sehat). Pemenuhan kebutuhan dasar masyarakat yang lebih sesuai tentunya akan menghasilkan individual dan

social welfare, sekaligus cermin kinerja

pemerintah yang lebih baik.

H3: Desentralisasi Anggaran berpengaruh terhadap Kinerja Pemerintah Daerah. iv. Pengaruh Kinerja Keuangan Daerah

terhadap Kinerja Pemerintah Daerah Hasil temuan Ardhini dan Handayani(2011) bahwa; Pengaruh rasio keuangan daerah terhadap belanja modal untuk pelayanan publik dalam perspektif Agency

Theory membuktikan bahwa rasio kemandirian

daerah berpengaruh positif tidak signifikan terhadap rasio belanja modal untuk pelayanan publik, rasio efektivitas keuangan daerah berpengaruh positif terhadap alokasi belanja modal untuk pelayanan publik, rasio efisiensi keuangan daerah berpengaruh negatif namun signifikan terhadap alokasi belanja modal untuk pelayanan publik serta sisa lebih anggaran tahun sebelumnya (SiLPA) berpengaruh positif dan signifikan terhadap realiasi belanja modal untuk pelayanan publik.

Argumennya kinerja keuangan daerah akan berpengaruh terhadap kinerja pemerintah daerah jika daerah dapat; berkemandirian, efektif dalam pencapaian realisasi atas target yang direncanakan, efisien dalam melaksanakan kegiatan dan belanja, dan pendapatannya tumbuh dalam rangka mensejahterakan masyarakat yang ditandai oleh pelayanan kepada masyarakat (pelayanan kesehatan, pendidikan, dan infrastruktur).

H4 : Kinerja Keuangan Daerah berpengaruh terhadap Kinerja Pemerintah Daerah. v. Pengaruh Pertumbuhan Ekonomi

terhadap Kinerja Pemerintah Daerah Desentralisasi anggaran pemerintah daerah akan lebih mudah dalam memobilisasi dan menggunakan sumberdaya lokal untuk meningkatkan layanan publik (Peterson, 1994). Mobilisasi dan penggunaan sumberdaya lokal yang efektif, efisien akan meningkatkan pertumbuhan ekonomi lokal, yang pada akhirnya akan meningkatkan layanan publik. Peningkatkan layanan publik ini merupakan gambaran dari kinerja pemerintah yang baik.

Pelimpahan wewenang di bidang fiskal ke daerah akan mendekatkan pemerintah dengan

masyarakat lokal sehingga akan lebih memahami apa yang menjadi local need. Hal ini tentu membuat alokasi barang publik lebih efektif dan efisien, sehingga secara aggregate akan menimbulkan efek positif bagi pertumbuhan dan pengembangan ekonomi daerah (Guess et al, 1997). Kemampuan pemerintah dalam pemenuhan local need merupakan gambaran kinerja yang lebih baik. Argumennya dengan meningkatnya pertumbuhan pendapatan masyarakat, maka akan meningkatkan kinerja pemerintah daerah yang ditandai oleh meningkatnya pelayanan masyarakat terutama pelayanan; kesehatan, pendidikan, dan infrastruktur.

H5: Pertumbuhan Ekonomi berpengaruh terhadap Kinerja Pemerintah Daerah. vi. Pengaruh Kinerja Keuangan

Pemerintah Daerah terhadap Pertumbuhan Ekonomi

Hasil temuan Stannia(2013) dalam penelitiannya “Pengaruh Kemandirian Keuangan Daerah terhadap Pertumbuhan Ekonomi Dan Kemiskinan Kabupaten/Kota Provinsi Banten”, menyatakan bahwa; Kemandirian keuangan daerah mempunyai pengaruh positif secara signifikan terhadap peningkatan pertumbuhan ekonomi di Provinsi Banten. Hal tersebut menunjukkan rasio PAD sangat berpengaruh terhadap pertumbuhan ekonomi. Ketergantungan terhadap dana perimbangan masih tinggi, sehingga mempengaruhi penurunan perekonomian daerah.

Perbedaan kinerja disebabkan karena adanya perbedaan kemampuan masing-masing daerah dalam meningkatkan potensi pendapatan daerahnya. Dengan demikian Kinerja keuangan daerah berpengaruh terhadap pertumbuhan ekonomi (Sularso dan Restianto, 2011).

H6 : Kinerja Keuangan Daerah berpengaruh terhadap Pertumbuhan Ekonomi.

vii. Pengaruh Desentralisasi Anggaran terhadap Kinerja Pemerintah Daerah melalui Kinerja Keuangan Daerah Kebijakan otonomi daerah bagi daerah-daerah yang memiliki potensi sumberdaya (manusia dan alam) yang dapat diandalkan, akan memberikan kesempatan yang lebih cepat untuk meningkatkan kesejahteraannya (Adi, 2005). Sehingga desentralisasi anggaran mempunyai pengaruh positif dan signifikan terhadap efisiensi ekonomi sektor publik, pertumbuhan ekonomi daerah dan kesejahteraan masyarakat (Khusaini, 2005).

Desentralisasi Anggaran berpengaruh terhadap Kinerja Pemerintah Daerah baik langsung maupun tdk langsung (Lindahman dan Thurmaier, 2002). Desentralisasi anggaran berpengaruh positif terhadap pemenuhan kebutuhan dasar bagi masyarakat (basic needs; pendidikan yang lebih baik dan penduduk yang lebih sehat). Pemenuhan kebutuhan dasar masyarakat yang lebih sesuai tentunya akan menghasilkan individual dan social welfare, sekaligus cerminan kinerja pemerintah yang lebih baik.

H7 : Desentralisasi Anggaran berpengaruh terhadap Kinerja Pemerintah Daerah melalui Kinerja Keuangan Daerah.

viii. Pengaruh Desentralisasi Anggaran terhadap Kinerja Pemerintah Daerah melalui Pertumbuhan Ekonomi Desentralisasi anggaran berpengaruh secara tidak langsung pada pertumbuhan atau pembangunan ekonomi daerah, pelimpahan wewenang di bidang fiskal ke Pemerintah Daerah, akan semakin mendekatkan dengan masyarakat lokal dan lebih memahami local

need (Guess, et al.1997), membuat alokasi

barang publik lebih efektif dan efisien, dan secara aggregate akan meningkatkan efisiensi ekonomi yang menimbulkan efek positif bagi pertumbuhan dan tentunya berdampak pada kesejahteraan.

Desentralisasi anggaran dapat mendorong pertumbuhan ekonomi secara tidak langsung (Bank Dunia, 1997). Desentralisasi

anggaran akan meningkatkan efisiensi ekonomi disektor pengeluaran pemerintah, efek dinamis ini akan mendorong pertumbuhan ekonomi. Meningkatnya pertumbuhan ekonomi ini akan secara tidak langsung akan mempengaruhi kinerja pemerintah daerah.

Guess. et al (1997) mengungkapkan bahwa desentralisasi anggaran berpengaruh secara tidak langsung pada pertumbuhan atau pembangunan ekonomi daerah. Pelimpahan wewenang di bidang fiskal pemerintah pusat ke pemerintah daerah, akan semakin mendekatkan dengan masyarakat lokal dan lebih memahami

local need. Hal ini tentu membuat alokasi

barang publik lebih efektif dan efisien, dan secara aggregate akan meningkatkan kinerja keuangan daerah yang menimbulkan efek positif bagi pertumbuhan ekonomi dan tentunya berdampak pada kesejahteraan.

H8 : Desentralisasi Anggaran berpengaruh terhadap Kinerja Pemerintah Daerah melalui Pertumbuhan Ekonomi. ix. Pengaruh Desentralisasi Anggaran

terhadap Pertumbuhan Ekonomi melalui Kinerja Keuangan Daerah Desentralisasi anggaran dapat mendorong pertumbuhan ekonomi secara tidak langsung (Bank Dunia, 1997). Desentralisasi anggaran akan meningkatkan efisiensi ekonomi disektor pengeluaran pemerintah, efek dinamis ini akan mendorong pertumbuhan ekonomi. Dukungan lain hubungan yang positif dan signifikan antara desentralisasi anggaran dengan pertumbuhan ekonomi baik langsung maupun tidak langsung (Oates, 1995; Lin dan Liu, 2000). Desentralisasi anggaran dapat mendorong efisiensi ekonomi dan secara dinamis akan mendorong pertumbuhan ekonomi suatu daerah (Oates, 1993; Martinez dan Macnab, 1997).

Pertumbuhan ekonomi adalah proses kenaikan output perkapita (Boediono, 1988). Secara tradisional, pertumbuhan ekonomi ditujukan untuk peningkatan yang berkelanjutan produk domestik regional bruto daerah /PDRB (Saragih, 2003; Kuncoro, 2004). Pertumbuhan ekonomi sebagai kenaikan gross domestik

product (GDP) atau tingkat pertumbuhan

produk domestik regional bruto(PDRB) riil

kabupaten/kota (gross regional domestic product riil) (Philips and Woller 1997; Zhang

and Zhou, 1998).

Alokasi anggaran pemerintah pada pengeluaran publik di beberapa sektor menunjukkan hasil yang konsisten dengan peningkatan pertumbuhan. Peningkatan anggaran terjadi pada proyek pembangunan, sedangkan proyek diluar pembangunan dan layanan sosial dapat menurunkan center’s

spending pada sektor-sektor yang lain sehingga

dapat meningkatkan pertumbuhan ekonomi regional. Selanjutnya desentralisasi anggaran akan mempengaruhi kinerja keuangan daerah dalam rangka peningkatan pertumbuhan pendapatan daerah, sehingga alokasi pengeluaran (belanja) untuk kesehatan, pendidikan, dan infrastruktur dan sektor sosial akan efektif dalam mendorong pertumbuhan ekonomi suatu daerah.

H9 : Desentralisasi Anggaran berpengaruh terhadap Pertumbuhan Ekonomi melalui Kinerja Keuangan Daerah. 3. METODE PENELITIAN

Metode penelitian adalah Kuantitatif dengan sumber data sekunder. Berskala data rasio. Jenis Penelitian ini adalah eskplanatory Research yaitu penelitian yang bermaksud untuk menguji dan menjelaskan hubungan antar variabel bebas dengan variabel terikat menggunakan rancangan penelitian pengujian hipotesis (Hyphotheses Testing) (Ruslan, 2006). Pemilihan rancangan penelitian untuk menguji hipotesis secara empirik modeI dalam pengaruh langsung dan tidak langsung. Atau hendak memberikan penjelasan kausal atau hubungan antar variabel yang diteliti melalui pengujian hipotesis (confirmatory research) (sekaran, 1992).

Populasi dalam penelitian ini adalah seluruh kabupaten dan kota di Provinsi Banten. Ukuran sampelnya adalah seluruh populasi penelitian (sensus) yang terdiri dari; 4 (empat) kabupaten dan 4 (empat) kota. Terdiri dari Kabupaten;Lebak, Pandeglang, Serang, dan Tangerang. serta Kota; Tangerang, Cilegon,

Serang dan Tangerang Selatan. Pengambilan sampel diperoleh dari data Laporan Pertanggungjawaban Kepala Daerah yang sudah diperdakan dan Laporan Realisasi Anggaran (LRA) dalam kurun waktu Tahun 2009 - 2014.

Sumber data Sekunder diperoleh dari DPKD, Bappeda, dan Biro Pusat StatistikKabupaten/kota di Banten. Jenis data penelitian adalah data panel meliputi data cross

section dan time series.Tipe skala data dalam

penelitian ini adalah skala rasio, yaitu skala yang memiliki nilai dasar (based value) yang tak dapat diubah. Rasio ini juga memiliki nilai klasifikasi, order, distance dan memiliki nilai awal (origin) (Hartono, 2007).

Teknik analisis yang digunakan Perspektif

Agency Theoryimplementasi anggaran

pemerintah daerah ini menggunakan variabel

undimensional dengan model indikator reflektif

dan indikator formatif. Variabel undimensional adalah variabel yang dibentuk dari indikator-indikator baik secara reflektif maupun secara formatif (Jogiyanto dan Abdilah, 2009). Sedangkan model pengukuran indikator reflektif adalah model pengukuran indikator yang mengansumsikan bahwa kovarian diantara pengukuran dijelaskan oleh varian yang merupakan manifes dari konstruk latennya dimana indikatornya merupakannya indikator efek (effect indicator). Menurut Ghozali (2006) Model reflektif sering disebut juga principal

factor model dimana covariance pengukuran

indikator dipengaruhi oleh konstruk laten. Model reflektif menghipotesiskan bahwa perubahan pada konstruk laten akan mempengaruhi perubahan pada indikator dan menghilangkan satu indikator dari model pengukuran tidak akan merubah makna atau arti konstruk.

Dalam model formatif, setiap indikator empirik merepresentasikan indikator yang dapat tidak homogen dan tidak unidimensional. Semua indikator membentuk kombinasi persamaan regresi dalam menjelaskan konstrak latennya. Semua indikator tidak harus memiliki varians bersama (kovarians) sehingga mengeliminasi satu indikator tidak mengubah peranan indikator lainnya.

4. PEMBAHASAN

a. Hasil Uji Outer Model, Outer Weight, Inner Model dan Hasil Uji Statistik SmartPLS dalam Implementasi Anggaran Pemerintah Daerah

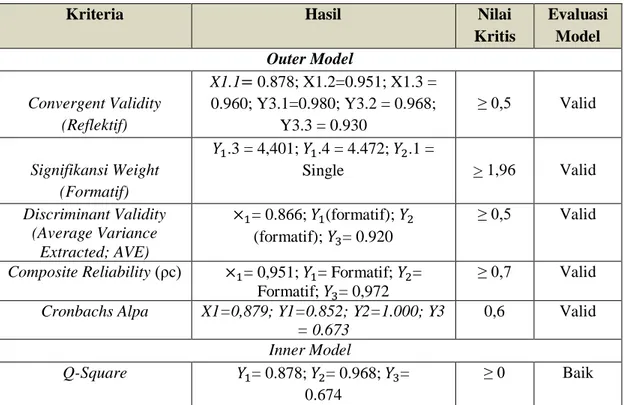

Hasil evaluasi kriteria indek kesesuaian model struktural (measurement models)sebagai berikut: Outer Model; Jika hasil outer model untuk masing masing indikator dalam konstruk hasilnya lebih besar dari yang dipersyaratkan0,5untuk masing masing indikator pembentuk kontruk, maka indikator dapat dikatakan valid.

.Tabel 2. Hasil Evaluasi Kriteria Indeks Kesesuaian Model Struktural

Kriteria Hasil Nilai

Kritis Evaluasi Model Outer Model Convergent Validity (Reflektif) X1.1= 0.878; X1.2=0.951; X1.3 = 0.960; Y3.1=0.980; Y3.2 = 0.968; Y3.3 = 0.930 ≥ 0,5 Valid Signifikansi Weight (Formatif) 𝑌1.3 = 4,401; 𝑌1.4 = 4.472; 𝑌2.1 = Single > 1,96 Valid Discriminant Validity (Average Variance Extracted; AVE) ×1= 0.866; 𝑌1(formatif); 𝑌2 (formatif); 𝑌3= 0.920 ≥ 0,5 Valid

Composite Reliability (ρc) ×1= 0,951; 𝑌1= Formatif; 𝑌2=

Formatif; 𝑌3= 0,972

≥ 0,7 Valid

Cronbachs Alpa X1=0,879; Y1=0.852; Y2=1.000; Y3

= 0.673 0,6 Valid Inner Model Q-Square 𝑌1= 0.878; 𝑌2= 0.968; 𝑌3= 0.674 ≥ 0 Baik

Sumber data; Hasil Uji SmartPLSOuter Model, Inner Model, dan Q-Square Pada tabel diatas diketahui seluruh nilai

signifikansi weight pada indikator formatif lebih besar dari titik kritis (1,96), menandakan bahwa indikator dinyatakan valid secara outer Weight, selanjutnya perlu dilihat hasil uji multikolinieritas antar variabel manifest pada indikator formatif. Apakah model formatif

dibentuk dari variabel yang saling independen atau tidak. Hasil uji setelah Re-estimasi menunjukkan; multikolinieritas diketahui nilai

VIF𝑌1.3 = 4,406; 𝑌1.4 = 4,406 dan 𝑌2.1 = 1,000.

Dimana mayoritas nilai VIF< 10 yang berarti bebas multikolinieritas.

Gambar 2. Hasil Uji Outer Model setelah Re-estimasi

Pengujian inner Model dievaluasi dengan melihat nilai R2 dari variabel laten dengan menggunakan Geisser Q Square test, variabel Kinerja Keuangan Daerah (𝑌1) sebesar 0.878,

Pertumbuhan Ekonomi sebesar 0.68 𝑌2dan

Kinerja Pemerintah Daerah sebesar 0.6749 𝑌3 .

Sehingga nilai Q2 diperoleh sebesar 0,672. Berdasarkan hasil tersebut dapat diinterpretasikan bahwa model penelitian dapat menjelaskan kontribusi pengaruh variabel-variabel Desentralisasi Anggaran terhadap Kinerja Keuangan Daerah, Pertumbuhan Ekonomi, dan Kinerja Pemerintah Daerah sebesar 67,2%, sehingga model yang telah dibangun mempunyai nilai predictive relevanceatau tingkat prediksi yang akurat.

b. Hasil Penelitian

Pertama;Hasil statistik menunjukan koefisien jalur sebesar 0,973, T-Statistik 55.980> 1,960, dan P-Value sebesar0.000< 0,05 penelitian terbukti, digunakan cut-off value nilai T-tabel = 1,960 (Ghozali, 2006:31). Desentralisasi Anggaran berpengaruh terhadap Kinerja Keuangan Daerah. Hasil ini dapat mengkonfirmasi dukungan fakta empiris temuan sebelumnya yakni; Hasil penelitian Andros M P Hasugian, (2006). Artinya bahwa; Desentralisasi anggaran berpengaruh terhadap Kinerja Keuangan Daerah. Sehingga kebijakan pemerintah pusat untuk melakukan desentralisasi fiskal merupakan langkah yang tepat. Selain meningkatkan penerimaan daerah, kebijakan desentralisasi fiskal juga menurunkan kemiskinan. Hal ini mengindikasikan ketergantungan pemerintah daerah terhadap pemerintah pusat masih tinggi.

Pemerintah pusat sebagai kepanjangan tangan dari pemerintah daerah memberikan kewenangan fiskal dan transfer dana kepada pemerintah daerah (agen) yang diawasi oleh DPRD (prinsipal) untuk dikelola sesuai dengan prioritas program utama belanja daerah, sehingga dalam pengelolaannya menjadikan efisien dalam melakukan kegiatan dan penggunaan belanja, serta berkemampuan

meningkatkan pendapatan sendirinya tumbuh dalam rangka mensejahterakan masyarakat. Kedua;Hasil statistik menghasilkan nilai koefisien jalur sebesar 0.693 dan nilai T-statistik lebih besar dari T- tabel (3.901> 1,960) dengan nilai P-value 0,002. Dengan demikian Desentralisasi Anggaran berpengaruh terhadap Pertumbuhan Ekonomi. Hasil ini mengkoreksi temuan sebelumnya oleh Bank Dunia (1997), Martinez dan Mc Nab (2001); Desentralisasi anggaran berdampak negatif terhadap pertumbuhan ekonomi. Hal ini dikarenakan desentralisasi anggaran dapat mendorong ke arah ketidakstabilan ekonomi makro, yang akan menghambat pertumbuhan ekonomi. Dukungan lain oleh Zhang dan Zou(1998) bahwa; Pengeluaran pemerintah berpengaruh negatif terhadap pertumbuhan ekonomi, sehingga desentralisasi fiskal di China gagal mendorong pertumbuhan ekonomi.

Ketiga;Hasil statistik pengaruh desentralisasi anggaran terhadap kinerja pemerintah daerah menunjukkan nilai koefisien sebesar 0.083, sementara nilai T-Statistik (0.315) lebih kecil dari T-table (0.315<1.960), serta nilai P-value 0.315 lebih besar dari 0,05, Hasil tersebut menunjukkan bahwa; Desentralisasi anggaran tidak berpengaruh terhadap Kinerja Pemerintah Daerah. Pengeluaran pemerintah/daerah terkait dengan dana perimbangan dan PAD sebagai salah satu modal dasar bagi pemerintah daerah tidak mampu menjangkau dan meningkatkan kinerja pemerintah daerah. Kinerja pemerintah daerah ditujukan bagi pelayanan sektor publik; kesehatan, pendidikan, dan infrastruktur daerah dalam rangka mensejahterakan masyarakat. Hasil ini juga dapat mengkonfirmasi temuan fakta empiris sebelumnya oleh World Bank (1997) bahwa; desentralisasi anggaran di negara sedang berkembang, jika tidak diimbangi kualitas aparatur dan akuntabilitas politik yang baik, justru akan menciptakan pemerintah yang kurang bagus, korup, serta pelayanan publik yang buruk. Apalagi jika kebijakan desentralisasi anggaran diambil dengan tergesa-gesa tanpa konsensus politik yang jelas dan kesiapan administrasi serta perangkat hukum yang tepat. Selanjutnya desentralisasi anggaran

justru dapat menciptakan suatu rangsangan bagi pemerintah lokal untuk melakukan pengeluaran yang kurang bertanggung jawab dan tidak

sustainable,jika penerapannya tanpa didukung

kesiapan institusi baik dari aspek administrasi dan birokrasi maupun sumber daya manusia yang memadai (Phillips, 1997).

Keempat;Berdasarkan tabel diatas hasil uji hipotesis pengaruh Kinerja Keuangan Daerah terhadap Kinerja Pemerintah Daerah menghasilkan nilai koefisien jalur sebesar 0.767 dan nilai T-statistik lebih besar dari T-tabel (8.872> 1,960) dengan nilai P-value 0,000. Hasil tersebut mengkonfirmasi temuan sebelumnya (Fajar M.H dan Ghozali.M, 2013) bahwa; Kinerja Keuangan Daerah berpengaruh terhadap kinerja pemerintah daerah. Mengandung arti bahwa; jika alokasi belanja modal dimaksudkan dan ditujukan kepada pelayanan kepada masyarakat. Desentralisasi anggaran dapat mendorong efisiensi ekonomi dan secara dinamis akan mendorong pertumbuhan ekonomi suatu daerah, sehingga dampak efisiensi ekonomi dan pertumbuhan ekonomi ini akan meningkatkan layanan publik sebagai indikator kinerja pemerintah yang baik (Martinesz dan Mc Nab, 1997). Peningkatan efisiensi ekonomi sebagai salah satu indikator kinerja keuangan daerah dapat meningkatkan kinerja pemerintah yang baik.

Kelima;Berdasarkan hasil statistik pengaruh Pertumbuhan Ekonomi terhadap Kinerja Pemerintah Daerah menghasilkan nilai koefisien jalur sebesar 0.168 dan nilai T-statistik lebih besar dari T-tabel (3.197> 1,960) dengan nilai

P-value 0,001. Hasil tersebut dapat

mengkonfirmasi temuan sebelumnya bahwa; Pertumbuhan Ekonomi berpengaruh terhadap Kinerja Pemerintah Daerah. Seperti yang dilakukan oleh Oates (1993) dalam temuannya bahwa; Secara intuitif desentralisasi anggaran akan mendorong efisiensi ekonomi terutama di sektor publik, yang pada akhirnya akan menimbulkan dinamik efek pada pertumbuhan ekonomi daerah. Pengeluaran publik yang dilakukan pemerintah terutama penyediaan infrastruktur, akan lebih efektif dilakukan oleh Pemerintah Daerah (sub-national government)

dari pada oleh pemerintah pusat. Hal ini karena Pemerintah Daerah lebih mengetahui apa yang menjadi keinginan dan kebutuhan masyarakat lokal. Kemampuan Pemerintah Daerah menyediakan infrastruktur yang lebih efektif sesuai keinginan dan kebutuhan masyarakat ini mencerminkan kinerja Pemerintah Daerah yang baik.

Dukungan lain dalam temuannya Darwanto dan Yustikasari (2007) bahwa; Pemberian otonomi yang lebih besar akan memberikan dampak yang lebih besar bagi pertumbuhan ekonomi, hal inilah yang mendorong daerah untuk mengalokasikan secara lebih efektif, efisien dalam berbagai potensi lokal untuk kepentingan pelayanan publik. Pemerintah Daerah sebagai agen mempunyai kemampuan dalam mengelola anggarannya sesuai dengan prioritas utama belanja dalam memenuhi local need bagi masyarakatnya. Semakin baik pertumbuhan ekonominya suatu daerah, maka akan meningkatkan Kinerja Pemerintah Daerahnya. Keenam;Berdasarkan hasil OutputSmartPLS pengaruh Kinerja Keuangan Daerah terhadap Pertumbuhan Ekonomi menghasilkan nilai koefisien jalur sebesar 0.135 dan nilai T-statistik lebih kecil dari T-tabel (0.535< 1,960) dengan nilai P-value 0.593 lebih besar dari 0,05. Hasil tersebut bermakna bahwa; Kinerja Keuangan Daerah tidak berpengaruh terhadap Pertumbuhan Ekonomi. Temuan ini tidak dapat mengkonfirmasi temuan sebelumnya yang menunjukan bahwa Kinerja Keuangan Daerah berpengaruh terhadap pertumbuhan ekonomi (Sularso dan Restianto, 2011) bahwa; Kinerja Keuangan Daerah berpengaruh terhadap pertumbuhan ekonomi. Temuan ini menunjukan; (1) semakin besarnya porsi PAD terhadap total pendapatan daerah, maka akan semakin mendorong terjadinya pertumbuhan ekonomi; (2) Pemenuhan pencapaian target atas realisasi penerimaan daerah menandakan daerah semakin efektif; (3) Realisasi pengeluaran pemerintah daerah lebih kecil dari realisasi penerimaan pendapatannya; sehingga daerah dapat mengalokasikan anggarannya untuk kegiatan kegiatan yang dapat meningkatkan pertumbuhan ekonomi; (4) Penerimaan pemerintah daerah

dari pajak berkembang. Stannia, (2013) dalam penelitiannya menyatakan bahwa; Kemandirian keuangan daerah mempunyai pengaruh positif terhadap peningkatan pertumbuhan ekonomi di Provinsi Banten. Menunjukkan rasio PAD berpengaruh positif secara signifikan pada pertumbuhan ekonomi. Ketergantungan terhadap Dana Perimbangan akan berpengaruh terhadap penurunan perekonomian. Akan tetapi kemandirian keuangan daerah mempunyai pengaruh positif terhadap pertumbuhan ekonomi.

Penelitian lain oleh Nana dan Dwirandra (2014) bahwa; Rasio efektifitas, efisiensi, dan pertumbuhan pendapatan tidak berpengaruh terhadap pertumbuhan ekonomi. Hal ini menandakan bahwa; (1) Raelisasi penerimaan (PAD) jika dibandingkan dengan target penerimaan pemerintah daerah tidak dapat mencapai target yang telah ditetapkan: (2) Realisasi pengeluaran pemerintah untuk memperoleh pendapatannya lebih besar dari realisasi penerimaan pendapatannya, menyebabkan terjadinya kekurangan alokasi belanja untuk meningkatkan pertumbuhan ekonomi; (3) Rasio penerimaan pemerintah daerah yang diperoleh dari pajak maupun hibah mengalami perlambatan dan cendrung menurun, sehingga tidak mampu mendorong pertumbuhan ekonomi.

Ketujuh;Berdasarkan hasil statistik pengaruh Desentralisasi Anggaran (X) terhadap Kinerja Pemerintah Daerah (Y3) melalui Kinerja Keuangan Daerah(Y1) adalah sebesar 0,718 hasilnya berpengaruh positif. Pengaruh tidak langsung ini merupakan jalur mediasi sempurna (Full mediation) karenaKinerja Keuangan Daerah dapat memperkuat pengaruh antara Desentralisasi Anggaran dengan Kinerja Pemerintah Daerah. Hasil penelitian ini dapat mengkoreksi temuan sebelumnya oleh Lindahman dan Thurmeier (2002) bahwa; Desentralisasi anggaran berpengaruh baik secara langsung maupun tidak langsung. Desentralisasi berpengaruh terhadap pemenuhan kebutuhan dasar bagi masyarakat (basic needs; pendidikan yang lebih baik dan penduduk yang lebih sehat). Pemenuhan kebutuhan dasar masyarakat yang

lebih sesuai tentunya akan menghasilkan individual dan social welfare, sekaligus cerminan kinerja pemerintah yang lebih baik. Hasil penelitian ini juga dapat mengkonfirmasi temuan sebelumnya bahwa; Secara intuitif desentralisasi anggaran akan mendorong efisiensi ekonomi terutama di sektor publik, yang pada akhirnya akan menimbulkan dinamik efek pada pertumbuhan ekonomi daerah. Pengeluaran publik yang dilakukan pemerintah terutama penyediaan infrastruktur, akan lebih efektif dilakukan oleh Pemerintah Daerah

(sub-national government) dari pada oleh pemerintah

pusat. Hal ini karena Pemerintah sebagai kepanjangan tangan pemerintah daerah lebih mengetahui prioritas program utama belanja demi keinginan dan kebutuhan masyarakat lokal. Kemampuan Pemerintah Daerah menyediakan layanan kesehatan, pendidikan, dan infrastruktur yang lebih efektif sesuai dengan kebutuhan masyarakat. Hal ini mencerminkan kinerja Pemerintah Daerah yang baik (Oates, 1993).

Kedelapan;Berdasarkan hasil statistik pengaruh tidak langsung, Desentralisasi Anggaran terhadap Kinerja Pemerintah Daerah melalui Pertumbuhan Ekonomi menghasilkan nilai koefisien jalur sebesar 0,116. Hasil tersebut dapat mengkoreksi temuan sebelumnya oleh Phillips (1997) bahwa; Desentralisasi anggaran justru dapat menciptakan suatu rangsangan bagi pemerintah lokal untuk melakukan pengeluaran yang kurang bertanggung jawab dan tidak

sustainable, jika penerapannya tanpa didukung

kesiapan institusi baik dari aspek administrasi dan birokrasi maupun sumber daya manusia yang memadai. Desentralisasi tidak berpengaruh terhadap Kinerja Pemerintah Daerah. Namun dengan dimediasi oleh variabel Pertumbuhan Ekonomi, maka Desentralisasi Anggaran berpengaruh terhadap Kinerja Pemerintah Daerah (full mediation). Temuan sebelumnya bahwa; Desentralisasi anggaran berpengaruh secara tidak langsung pada pertumbuhan ekonomi atau pembangunan ekonomi daerah, Pelimpahan wewenang di bidang fiskal ke pemerintah daerah, akan semakin mendekatkan dengan masyarakat lokal

dan lebih memahami local need berdampak pada kesejahteraan (Guess. et al, 1997).

Kesembilan; Hasil Uji Output SmartPLS pengaruh Desentralisasi Anggaran terhadap Kinerja Keuangan Daerah menghasilkan koefisien jalur 0.937, t-statistik sebesar 55.980 lebih besar dari 1,960 (55.980>1,960), dan

p-value sebesar 0.000 lebih kecil dari 0,05

(0,000<0,05) artinya desentralisasi anggaran mempunyai pengaruh terhadap Kinerja Keuangan Daerah. Kemudian hasil Uji Output

SmartPLS pengaruh Kinerja Keuangan Daerah

terhadap Pertumbuhan Ekonomi menghasilkan koefisien jalur 0.138, T-statistik sebesar 0.535 lebih kecil dari 1,960 (0.535<1,960), dan

P-value sebesar 0.593 lebih besar dari 0,05

(0,593>0,05) artinya Kinerja Keuangan Daerah tidak berpengaruh terhadap Pertumbuhan Ekonomi. Dampak tersebut mempengaruhi tidak berpengaruhnya Desentralisasi Anggaran terhadap Pertumbuhan Ekonomi yang dimediasi oleh Kinerja Keuangan Daerah, diperoleh nilai koefisien jalur tidak signifikan sebesar 0,129artinya bahwa; Mediasi pengaruh tidak langsung ini merupakan jalur mediasi tidak sempurna, sebab Kinerja Keuangan Daerah tidak dapat menjelaskan memediasi antara Desentralisasi Anggaran terhadap Pertumbuhan Ekonomi.

i. Hasil Analisis Perspektif Agency Theory dalam Implementasi Anggaran Pemerintah Daerah

Komposisi alokasi belanja Kabupaten/kota di Banten, fakta mengungkapkan secara substantif dan struktural, alokasi biaya anggaran untuk birokrasi daerah, menyedot anggaran rutinlebih besar ketimbang alokasi belanja modalnya. Hal tersebut sejalan dengan temuan (Eko, 2006) bahwa; di Banten dari 8 kabupaten/kota, belanja tidak langsung rata-rata menyerap 60,5 persen belanja aparatur. Sebagiannya dialokasikan untuk belanja langsung, namun komposisi belanja pembangunannya hanya sebesar 12,5% dari keseluruhan APBD-nya.

Kontribusi

DAU selama periode waktu analisis yaitu tahun 2009-2014 masih sangat tinggi menyumbang rata rata 60,5 persen dari penerimaan daerah. Hal ini menunjukkan tingkat kemandirian daerah yang semakin rendah, kecenderungan terjadi pada umumnya menurunnya rasio PAD terhadap penerimaan. Dari sisi penerimaan Dana Alokasi Khusus (DAK) kabupaten atau kota di Banten relatif kecil bila dibandingkan dengan DAU. Dalam aturan, DAK memang hanya digunakan untuk mendanai kegiatan atau proyek-proyek fisik, di mana proyek ini semestinya dibantu dengan anggaran daerah minimal 25%. Logikanya, semakin besar DAK maka akan semakin besar

belanja modalnya sekaligus secara langsung mempengaruhi kinerja pemerintah daerah.

Rata-rata pertumbuhan ekonomi tahun 2009-2014 kabupaten/kota di Banten adalah 6,27. Pertumbuhan ini relatif lebih rendah dibanding rata-rata pertumbuhan ekonomi nasional yaitu sebesar 6,28. Mencerminkan bahwa; alokasi anggaran yang dikeluarkan oleh kabupaten/kota tidak tepat sasaran bahkan telah terjadi penyalahgunaan wewenang oleh eksekutif (moral hazard) dalam penganggaran publik. Cerminan ekskutif masih dirasakan lebih mementingkan kepentingannya sendiri (self interest) dan cenderung melakukan ”budgetary slack” untuk mengamankan posisinya dalam pemerintahan dimata legislatif dan rakyat.

Kondisi powerful yang dimiliki legislatif menyebabkan tekanan kepada eksekutif menjadi semakin besar. Perilaku ini terkait dengan peluang untuk mendapatkan keuntungan pribadi pada proyek-proyek yang akan dibiayai dengan anggaran, yakni pengalokasian anggaran akan lebih banyak untuk proyek-proyek yang melibatkan pihak ketiga dan memberikan keuntungan politis bagi politisi. Artinya,

rent-seeking activities di pemerintahan berpengaruh

terhadap jumlah dan komposisi pengeluaran pemerintah.

5. Simpulan dan Saran

Pemerintah daerah semestinya konsisten dalam mengalokasikan anggarannya untuk

belanja pembangunan yang lebih besar, jika memang belanja ditujukan untuk mendorong dan mempercepat pertumbuhan ekonomi dan pelayanan kepada masyarakat di daerahnya. Kinerja keuangan daerah yang berkemandirian, efektif, efisien, dan tumbuh, maka akan mampu mendorong pertumbuhan ekonomi dan pelayanan kepada masyarakat.

Pemerintah daerah semestinya

memaksimalisasi upaya upaya

menggali/mengekploitasi sumberdaya yang berkelanjutan demi pendapatan daerah,dan didukung oleh kebijakan tepat sasaran yang

ditujukan bagi pelayanan kepada masyarakat. Kebijakan memperbesar belanja modal (pembangunan) adalah suatu keniscayaan, bukan sebaliknya jika pemerintah daerah ingin meningkatkan percepatan pembangunan. Konsistensi belanja yang ditujukan kepada pelayanan kepada masyarakat yang besar didukung oleh pengelolaan keuangan daerah dan pertumbuhan ekonomi, maka akan meningkatkan kinerja pemerintah daerah.

Daftar Pustaka

Abdullah, Syukriy. 2004. Perilaku oportunistik

legislatif dalam penganggaran

daerah Pendekatan principal-agent theory. Seminar Antar Bangsa di

Universitas Bengkulu, Bengkulu, 4-5 Oktober 2004.

Abdullah, Syukriy dan Asmara, John Andra, 2006. Perilaku Oportunistik Legislatif dalam Penganggaran

Daerah; Bukti Empiris atas

AplikasiAgency Theory di Sektor

Publik. Simposium Nasional

Akuntansi 9. 23-26 Agustus 2006. Padang.

Adi, Priyo Hari. 2005. Dampak Desentralisasi

Fiskal terhadap Pertumbuhan

Ekonomi. Jurnal Kritis. Universitas

Kristen Satya Wacana. Salatiga. Andros M P Hasugian, 2006. Dampak

Desentralisasi Fiskal terhadap

Kinerja Keuangan Daerah dan Kemiskinan di Kabupaten dan Kota

Provinsi Jawa Barat. Jurnal

Departemen ilmu Ekonomi Fakultas Ekonomi Dan Manajemen Institut Pertanian Bogor, Bogor. Ardhini dan Handayani. 2011. “Pengaruh Rasio

Keuangan Daerah Terhadap

Belanja Modal Untuk Pelayanan Publik Dalam Perspektif Teori

Keagenan. Jurnal Fakultas

Ekonomi Universitas Diponegoro.

Semarang.

Arsyad, Licolin. 1999. Pengantar Perencanaan

dan Pembangunan Ekonomi

Daerah, Edisi pertama, Penerbit

BPFE, Yogyakarta.

Bird, R.M, Robert Ebel dan Christine Wallich. 1995. Decentralization of the Socialist State:Intergovernmental Finance in Economies, Economic

Departement Working Paper Word Bank. Washington DC.

Boediono, 1988. Teori Pertumbuhan Ekonomi, Penerbit BPFE, Yogyakarta.

Christy, Fhino Andrea dan Priyo Hari Adi, 2009. “ Hubungan Antara Dana

Alokasi Umum, Belanja Modal dan Kualitas Pembangunan Manusia”

The 3rd National Conference

UKWMS, October 10th, Surabaya.

Darwanto, dan Yulia Yustikasari. 2007.

Pengaruh Pertumbuhan Ekonomi, Pendapatan Asli Daerah, dan Dana

alokasi Umum terhadap

Pengalokasian Anggaran Belanja

Modal, Simposium Nasional

Akuntansi X Makasar.

Davoodi, H., D. Xie and Heng-fu Zou. 1998.

“Fiscal Decentralization and

Economic Growth: A Cross

Country Study.”Journal of Urban Economics 43 (2): 244-257, and Policy Research Department, The

World Bank, N10-075, 1818 H St. NW, Washington, DC. 20433.

Eko, Sutoro, 2006. Menuju Kesejahteraan

Rakyat Melalui Desentralisasi,

Insight Working Paper; Institute For Research and Empowerment (IRE’S), Vol.I, Maret. Yogyakarta.

Freddy, Situngkir, Sirojuzilam, Erlina, dan Suriadi Agus. 2014” Pengaruh

Desentralisasi Fiskal terhadap

Pertumbuhan Ekonomi di Provinsi Sumatra Utara”. Jurnal Ekonomi, Vol 17 No.3, Juli 2014; Fakultas

Ekonomi Universitas Sumatra

Utara; Medan.

Garamfalvi, L. 1997. Corruption in the public

expenditures management process.

Paper presented at 8th

International Anti-Corruption

Conference, Lima, Peru, 7-11 September.

:http://www.transparency.org/iacc/ 8th_iacc/papers/garamfalvi/garamf alvi.html

Ghozali, Imam. (2006), Aplikasi Analisis

Multivariate dengan Program

SPSS,edisi 4: Penerbit Badan

Penerbitan Universitas Diponegoro, UNDIP, Semarang.

Ghozali, Imam. 2008. Structural Equation

Modeling Metode Alternatif dengan Partial Least Square, edisi kedua:

Universitas Diponegoro, UNDIP Semarang.

Groehendijk, Nico. 1997. “A principal-agent model of corruption”. Journal

Crime, Law and Social Change 27:

207-229, Cite this article as oi:10.1023/A:1008267601329. Halim, Abdul, 2007. Akuntansi Sektor Publik:

Akuntansi Keuangan Daerah:

Salemba Empat, Jakarta.

Jogiyanto, H.M, dan Abdillah, W. 2009. Konsep

dan Aplikasi PLS (partial least square) untuk penelitian empiris;

Penerbit BPFE, Yogyakarta. Keefer, Philip & Stuti Khemani. 2003. The

political economy of public expenditures: Making Service Work

for Poor People; Background paper

for WDR 2004 The World Bank;

Washington DC.

Kuncoro, Mudrajat. 2004. Metode Kuantitatif:

Teori dan Aplikasi untuk Bisnis dan Ekonomi. Penerbit; Unit Percetakan

AMP YKPN, Yogyakarta.

Khusaini, Muhamad, 2006. “Desentralisasi

Fiskal dan Pembangunan

Daerah” Jurnal BPFE Fakultas Ekonomi dan Bisnis; Universitas

Brawijaya, Malang.

Lindahman, Kara and Kurt Thurmaier, 2002.

Beyond Efficiency and Economy: An Examination of Basic Needs and Fiscal Decentralization, Journal; The Uiversity of Chicago, USA.

Lin, Justin Yifu dan Liu, Zhiqiang. 2000.

”Fiscal Decntralization and Economic Growth in China”. Journal Economic Development and Cultural Change. Vol 49.Hal :1 – 21. Chicago.

Lupia, Arthur dan Mathew McCubbins. 2000.

Representation or abdication? How citizens use institutions to help

delegation succeed. European

Journal of Political Research 37:

291–307, 2000.University of California, San Diego, USA.

Mankiw N. Gregory. 1999. Macroeconomics, 4

th Edition, Worth Publisher, 41

Madison Avenue, New York. Martinez Vazquez, Jorge. M and McNab, R.

2001. Fiscal Decentralization, Economic Growth, and Democratic

Governance, Working Paper, October, 1-41.

Martinez Vazquez, Jorge dan Robert M Mc Nab. 2007. “Fiscal Decentralization,

Macrostability and Growth ; International Studies Program Working Paper, 05-06; Georgia

State University, Andrew Young School of Policy Studies, Atlanta GA.

Musgrave, R.A. 1959. The Theory of Public

Finance. A Study In Public

Company. Inc,. Kogakusha Company Ltd. Tokyo.

Nana Putri Ani, Ni Luh., Dwirandra, A.A.N.B, 2014. Pengaruh Kinerja Keuangan

Daerah pada Pertumbuhan

Ekonomi, Pengangguran dan

Kemiskinan Kabupaten dan Kota. E-Jurnal Akuntansi 6.3 (2014): Hal 481-497. Fakultas Ekonomi dan

Bisnis universitas Udayana, Bali. Oates, W.E. 1993. “Fiskal Decentralization and

Economic Development.” National

tax, Journal 46 (3): 237-243.

Pakasi, C., 2005. Dampak Desentralisasi Fiskal

terhadap perekonomian kabupaten dan kota di Provinsi Sulawesi Utara. Disertasi Doktor (tidak

dipublikasikan), IPB, Bogor. Peterson, B. Stephen. 1994. Budgeting in

Kenya: Practice and Prescription, Public Budgeting dan Finance. Vol. 14, N0.3, Pages 55–76.

Phillips, Kerk. L and Woller, Garry. 1997. Does Fiskal Decentralization Lead to Economic Growth?, Working Paper, Number 97-7, September,

1-13.

Ruslan, Rosady. 2006. Manajemen Public

Relation dan Media Komunikasi.

Penerbit; PT. Raja Grafindo Persada, Jakarta.

Saragih, Juli Panglima. 2003. Desentralisasi

Fiskal dan Keuangan Daerah dalam Otonomi.Penerbit Ghalia

Indonesia. Jakarta.

Sekaran, U.1992. Reaserch Methods For

Business: A Skill Building

Approach, Second Edition, John

Wiley dan sons, Inc. USA.

Stannia Cahaya Suci. 2013. Pengaruh Kemandirian Keuangan Daerah Terhadap Pertumbuhan Ekonomi Dan Kemiskinan Kabupaten/Kota Provinsi Banten. Departemen Ilmu Ekonomi; Jurnal Fakultas Ekonomi dan Manajemen Institut Pertanian Bogor; Bogor.

Stephen M., Russek, Frank S., 1997.“Fiscal

Structures and Economic Growth at The State and Local Level”,Public Finance Review, Vol. X 25 No. 2, 213 – 237.

Sularso. Havid dan Restianto. Yanuar E, 2011.

“Pengaruh Kinerja Keuangan

terhadap Alokasi Belanja Modal

dan Pertumbuhan Ekonomi

Kabupaten/kota di Jawa Tengah”. Media Riset Akuntansi, Vol.1. No 2 Agustus 2011. Fakultas Ekonomi Universitas Jenderal Soedirman,

Grendeng, Purwokerto.

Sumedi, 2005. Dampak Kebijakan

Desentralisasi Fiskal terhadap

Kinerja sektor pertanian. Tesis

Magister sain (tidak dipublikasikan) Pasca sarjana IPB, Bogor.

Tanzi, Vito, and Hamid Davoodi, 2002.“Corruption, public

investment, and growth”,dalam Abed, George T. and Sanjeev Gupta (eds.). 2002; Work Paper Governance, Corruption, and Economic Performance;

International Monetary Fund. Washington, D.C.

Uchimura, Hiroko dan Suzuki, Yurika, 2009.

Measuring Fiscal Desentralization in the Philippines; IDE-JETRO Papers are Preliminary Materials

Circulated to Stimulated

Discussions and Critical Comment.

Institute of Develophing Economies.

Von Hagen, Jurgen. 2002. Fiscal Rules, Fiscal Institutions, and Fiscal Performance; Journal The Economic and Social Review 33 (3): 263-284.

World Bank. 1997. The World Development

Report, New York, Oxford

University Press. USA.

World Bank. 1997. On Line Source book on

Decentralization and Rural

Thematic Team; Oxford University

Press. New York,USA.

Zhang Tao and Zou Heng-fu. 1998. Fiskal

Decentralization, Public Spending, and Economic Growth in China, Journal of Public Economics 67,

221-240.

Zhang Tao and Zou Heng-fu. 2001. The Growth

impact of Inetrsectoral and

intergovernmental Allocation of

Public Expenditure: with

Application to China and India, Economic Review, Vol. 12, 58-81.