PENGARUH AUDIT INTERNAL TERHADAP KINERJA KEUANGAN PERBANKAN

(Studi Kasus Pada Perbankan Di Kota Gorontalo)

Eka Noviana Sari Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Negeri Gorontalo

ABSTRACT

This research aimed to examine and to discover the effect of internal audit toward the financial performance of banks across Gorontalo. The population was the unit of internal control or internal audit that responsible to the banking internal audit. The primary data was obtained from questionnaire, and the method applied was a quantitative one, using a simple regression. The result discovered that the internal audit contributed a significant effect as much as 21.4% toward the performance of banking financial in Gorontalo. The rest of the number 78.6% could be explained by the other factors that were not included in this research, such as operational audit, committee audit, internal control, etc.

PENDAHULUAN

Perkembangan ekonomi yang semakin lama semakin cepat mendorong suatu institusi atau perusahaan dalam hal ini perbankan untuk meningkatkan kinerjanya agar tetap bertahan dan berkembang. Dunia perbankan merupakan salah satu institusi yang mempunyai peranan penting dalam bidang perekonomian suatu negara (khususnya dibidang pembiayaan).

Kondisi kinerja keuangan perbankan yang baik atau tidak baik dapat dinilai dari kesehatan bank. Kesehatan bank dapat diartikan sebagai kemampuan suatu bank untuk melakukan kegiatan operasional perbankan secara normal dan mampu memenuhi semua kewajibannya dengan baik dengan cara-cara yang sesuai dengan peraturan perbankan yang berlaku (Totok: 2006) dalam Bachmid (2011: 3). Untuk menilai kesehatan suatu bank dalam kinerja keuangan apakah dalam kondisi sehat, cukup sehat, kurang sehat, atau tidak sehat, diperlukan pemeriksaan secara intern atau audit internal agar dapat mengetahui kondisi perusahaan yang sebenarnya.

Menurut Agoes (2004: 11) internal audit (Pemeriksaan Intern) adalah pemeriksaan yang dilakukan oleh bagian internal audit perusahaan, baik terhadap laporan keuangan dan catatan akuntansi perusahaan, maupun ketaatan terhadap kebijakan manajemen yang telah ditentukan. Pemeriksaan yang dilakukan internal auditor biasanya lebih rinci dibandingkan dengan pemeriksaan umum yang dilakukan oleh KAP. Internal auditor biasanya tidak memberikan opini terhadap kewajaran laporan keuangan, karena pihak-pihak di luar perusahaan menganggap bahwa internal auditor, yang merupakan orang dalam perusahaan, tidak independen. Laporan internal auditor berisi pemeriksaan (audit findings) mengenai penyimpangan dan kecurangan yang ditemukan, kelemahan pengendalian intern, beserta saran-saran perbaikannya (recommendations).

Pemeriksaan audit internal merupakan media untuk menyampaikan permasalahan serta temuan berikut dengan rekomendasi yang terdapat dalam satu unit kepada manajemen unit tersebut. Manajemen audit hendaknya mengetahui temuan-temuan serta rekomendasi yang dihasilkan dari proses audit tersebut. Hal ini karena pemeriksaan auditor internal akan sangat berguna bagi manajemen

dalam proses pembuatan keputusan. Laporan yang akan diterbitkan oleh auditor internal tentunya yang berkualitas sehingga dapat memberikan manfaat untuk suatu perusahaan atau instansi pemerintah (Nisfusa, 2010: 1) dalam Koem (2012: 1).

Menurut Nuryanto (2010: 1) audit internal adalah suatu penilaian, yang dilakukan oleh pegawai perusahaan yang terlatih mengenai ketelitian, dapat dipercayainya, efisiensi, kegunaan catatan-catatan (akuntansi) perusahaan, serta pengendalian intern yang terdapat dalam perusahaan. Tujuannya adalah untuk membantu pimpinan perusahaan (manajemen) dalam melaksanakan tanggungjawabnya dengan memberikan analisa, penilaian, saran, dan komentar mengenai kegiatan yang di audit. Berhasil atau tidaknya audit internal di dalam perbankan, perlu diadakannya perbandingan. Perbandingan yang dimaksud adalah perbandingan pengukuran kinerja sebelum dan sesudah pemeriksaan dilaksanakan. Pengukuran kinerja merupakan salah satu faktor yang amat penting bagi perbankan. Pengukuran kinerja tersebut dapat digunakan untuk menilai keberhasilan perbankan dan dengan penilaian kesehatan pihak bank dapat mengukur tingkat kinerja keuangannya.

Menurut Hadi (2012: 31) kinerja (performance) dapat diartikan sebagai aktifitas terukur dari suatu entitas periode tertentu sebagai bagian dari keberhasilan pekerjaan. Performance measurement atau pengukuran kinerja menurut kamus yang sama diartikan sebagai suatu indikator keuangan atau non keuangan dari suatu pekerjaan yang dilaksanakan atau hasil yang dicapai dari suatu aktivitas, suatu proses atau suatu unit organisasi.

Hamzah (2008) dalam Hadi (2012: 30) menyatakan bahwa “kinerja keuangan merupakan suatu ukuran kinerja yang menggunakan indikator keuangan. Analisis kinerja keuangan pada dasarnya dilakukan untuk menilai kinerja dimasa lalu dengan melakukan berbagai analisis sehingga diperoleh posisi keuangan yang mewakili realitas entitas dan potensi-potensi kinerja yang berlanjut.

Kinerja keuangan bank merupakan bagian dari kinerja bank secara keseluruhan. Kinerja bank secara keseluruhan merupakan gambaran prestasi yang

dicapai bank dalam operasionalnya, baik menyangkut aspek keuangan, pemasaran, penghimpunan dana dan penyaluran dana, teknologi maupun sumber daya manusia. Kinerja keuangan bank merupakan gambaran kondisi keuangan bank pada suatu periode tertentu baik menyangkut aspek penghimpunan dana maupun penyaluran dana yang biasanya diukur dengan indikator kecukupan modal, likuiditas, dan profitabilitas bank (Jumingan : 2006) dalam (Bachmid, 2011: 3). Media yang dapat dipakai untuk mengukur kinerja perbankan adalah laporan keuangan.

Perbankan merupakan objek dari penelitian ini, dimana data keuangan perbankan diperoleh dari laporan keuangan publikasi Bank Indonesia. Dalam laporan keuangan publikasi Bank Indonesia ditemukan bahwa laporan keuangan tersebut belum dilakukan pemeriksaan atau unaudited, itu berarti laporan keuangan belum sepenuhnya dapat dipercaya secara keseluruhan. Seperti yang tercantum dalam laporan keuangan Publikasi Bank Indonesia terdapat beberapa keterangan yang salah satunya adalah Bank Indonesia tidak bertanggung jawab terhadap kebenaran isi Laporan, kebenaran isi laporan tersebut sepenuhnya merupakan tanggungjawab bank. Ini artinya bahwa laporan keuangan tersebut tidak dapat dipertanggungjawabkan kebenarannya oleh Bank Indonesia.

Laporan keuangan ini hanya dijadikan sebagai kebutuhan pelaporan pada pimpinan atau laporan publikasi pada Bank Indonesia, tetapi tidak dipublikasikan pada seluruh karyawan yang berada bank tersebut. Ini dapat mengakibatkan seluruh pihak pada bank tidak dapat mengukur tingkat kinerja keuangan, bahkan tidak seluruh karyawan yang mengetahui perkembangan kinerja keuangan yang terjadi pada tempat mereka bekerja. Hal ini dapat menyebabkan kesalahan komunikasi antar karyawan (Bachmid, 2011: 4). Dan untuk itu perlu diadakan pemeriksaan intern atau audit internal secara menyeluruh terhadap laporan keuangan, hal ini dilakukan untuk mengetahui kebenaran dari laporan keuangan tersebut agar kita dapat mengukur kinerja keuangan perbankan. Berdasarkan latar belakang yang diuraikan diatas, maka peneliti mengidentifikasikan masalah dalam penelitian ini adalah: pertama, belum efektif dan efisien dalam pelaksanaan audit internal pada perbankan di kota Gorontalo. Kedua kinerja keuangan perbankan

yang baik biasanya harus beberapa kali melakukan pemeriksaan tapi perbankan yang ada di kota Gorontalo biasanya hanya melakukan setahun sekali atau 3 bulan sekali untuk melakukan pemeriksaan, karena itu semakin baik pemeriksaan internal semakin baik pula kinerja keuangan perbankan.

Berdasarkan latar belakang dan identifikasi masalah yang diuraikan di atas, maka rumusan masalah dalam penelitian ini adalah apakah audit internal berpengaruh terhadap kinerja keuangan perbankan?

Berdasarkan permasalahan yang telah dirumuskan sebelumnya, maka tujuan dari penelitian ini adalah untuk mengetahui pengaruh audit internal terhadap kinerja keuangan perbankan.

METODE PENELITIAN Desain Penelitian

Metode yang akan digunakan pada penelitian ini adalah metode survey. Dengan melakukan survey yaitu penelitian yang dilakukan pada populasi besar maupun kecil, tetapi data yang dipelajari adalah data dari sampel yang diambil dari populasi tersebut, sehingga ditemukan kejadian-kejadian relatif, distributif, dan hubungan antar variabel secara sosiologis maupun psikologis (Sugiyono, 2009). Penelitian survey adalah penelitian dengan mengambil sampel dari suatu populasi dan menggunakan kuesioner sebagai alat pengumpulan data yang pokok.

r

Gambar 1: Desain Penelitian Populasi dan Sampel

Dalam penelitian ini, yang menjadi populasi adalah satuan pengendalian internal, perbankan yang di Kota Gorontalo yang berjumlah 20 orang dan merupakan sampel.

Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah dengan menyebarkan kuesioner guna memperoleh data primer. Menurut Sugiyono

(2012: 199) kuesioner adalah teknik pengumpulan data yang dilakukan dengan cara memberi seperangkat pertanyaan atau pernyataan tertulis kepada reponden untuk dijawabnya.

Operasional Variabel

1. Variabel Bebas (Independent Variable)

Variabel bebas yaitu variabel yang mempengaruhi variabel lainnya dan merupakan variabel yang menjadi sebab perubahan atau timbulnya variabel dependent (terikat). Data yang menjadi variabel bebas (Variabel X) adalah Audit Internal.

2. Variabel Terikat (Dependent Variable)

Variabel terikat yaitu variabel yang dipengaruhi atau menjadi akibat, karena adanya variabel bebas. Data yang menjadi variabel terikat (Variabel Y) adalah Kinerja Keuangan Perbankan.

Prosedur Pengujian Instrumen Penelitian 1. Uji Validitas

Suatu pertanyaan dikatakan valid dan dapat mengukur variabel penelitian yang dimaksudjika nilai koefisien validitasnya lebih dari atau sama dengan 0,3 (Azwar, 2000: 14).

2. Uji Reliabilitas

Menurut Umar (2011: 168) Uji reliabilitas berguna untuk menetapkan apakah instrumen yang dalam hal ini kuesioner dapat digunakan lebih dari satu kali, paling tidak oleh responden yang sama. Misalnya, seseorang yang telah mengisi kuesioner dimintakan mengisi lagi karena kuesioner pertama hilang. Isian kuesioner pertama dan kedua haruslah sama atau dianggap sama.

3. Method Of Succesive Interval (MSI)

Data yang diperoleh melalui kuesioner masih berskala ukur ordinal. Sedangkan salah satu syarat dalam analisis regresi linear sederhana maupun berganda adalah data harus berskala ukur interval. Dengan demikin sebelum diolah lebih lanjut dengan menggunakan analisis regresi, data yang diperoleh terlebih dahulu dinaikkan atau diubah menjadi skala interval. Metode untuk

menaikkan pengukuran data dari ordinal ke interval tersebut dinamakan method of

succesive interval (MSI).

Teknik Analisis Data

1. Pengujian Asumsi Normalitas

Uji normalitas untuk mengetahui apakah variabel dependen, independen atau keduanya berdistribusi normal, mendekati normal atau tidak (Umar, 2011: 181). Model regresi yang baik hendaknya berdistribusi normal atau mendekati normal.

2. Regresi Linear Sederhana

Menurut Sugiyono (2012: 270) regresi sederhana didasarkan pada hubungan fungsional ataupun kausal satu variabel independen dengan satu variabel dependen. Analisis regresi dalam hal ini digunakan untuk melihat seberapa besar pengaruh Audit Internal terhadap Kinerja Keuangan Perbankan Kota Gorontalo.

Menurut (Sugiyono, 2012 : 270) Rumus Regresi Linear Sederhana adalah sebagai berikut :

Keterangan :

X = Audit Internal

Y = Kinerja Keuangan Perbankan a = Nilai konstan

b = Koefisien Regresi

3. Uji Koefisien Determinan R2

Untuk mengukur besarnya proporsi atau besarnya pengaruh variabel independen terhadap variabel dependen maka dilakukan pengujian koefisien determinan. Koefisien determinan berkisar antara nol sampai dengan satu (0 ≤ R2 ≤ 1). Hal ini berarti R2 = 0 menunjukkan tidak adanya pengaruh antara variabel independen terhadap variabel dependen, bila R2 semakin besar mendekati 1, menunjukkan semakin kuatnya pengaruh variabel independen terhadap variabel

dependen dan R2 semakin kecil mendekati nol maka dapat dikatakan semakin kecilnya pengaruh variabel independen terhadap variabel dependen.

HASIL DAN PEMBAHASAN Gambaran Umum Objek Penelitian

Objek Penelitian ini adalah Bank BNI, Bank Mandiri, Bank BRI, Bank BTN, Bank Muamalat, Bank Syariah Mandiri, BPR Mega Zanur, dan Bank Sulut. Pengembalian Kuesioner

Penulis mendistribusikan kuesioner kepada bagian audit internal atau satuan pengendalian internal yang ada di lingkungan Perbankan Kota Gorontalo berjumlah 20 kuesioner. Dan kuesioner yang kembali juga berjumlah 20 kuesioner.

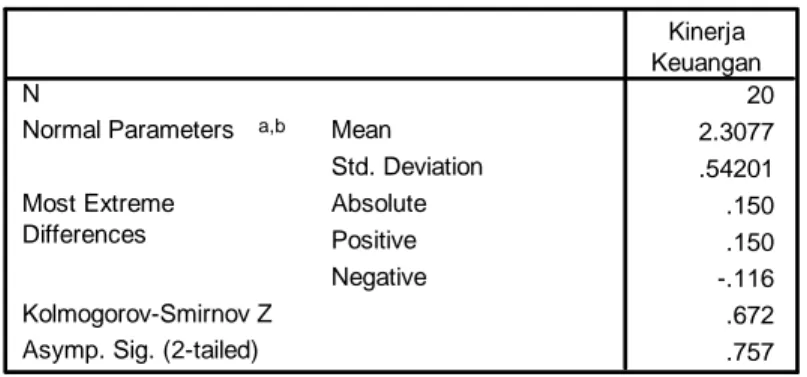

Uji Normalitas Data

Tabel 1. Uji Normalitas Data

Hasil analisis menunjukkan nilai koefisien Kolmogorov Smirnov (KS) sebesar 0,672. Sedangkan nilai Z pada tingkat signifikansi 5% adalah sebesar 1,96. Karena nilai KS lebih kecil dari nilai Z-tabel maka Ho diterima. Dengan

demikian dapat disimpulkan bahwa data mengenai kinerja keuangan beberapa bank di wilayah Kota Gorontalo telah berdistribusi normal.

One-Sample Kolmogorov-Smirnov Test

20 2.3077 .54201 .150 .150 -.116 .672 .757 N Mean Std. Deviation Normal Parameters a,b

Absolute Positive Negative Most Extreme Differences Kolmogorov-Smirnov Z Asymp. Sig. (2-tailed)

Kinerja Keuangan

Test distribution is Normal. a.

Calculated from data. b.

Hasil Analisis Regresi

Tabel 2. Hasil Analisis Regresi

Dari hasil analisis diatas maka model regresi antara audit internal dengan upaya kinerja keuangan adalah sebagai berikut :

= , + ,

Dari model diatas diketahui koefisien regresi untuk variabel audit internal bernilai positif sebesar 0,582. Koefisien regresi yang positif ini menunjukkan bahwa audit internal mempunyai pengaruh yang positif terhadap kinerja keuangan. Semakin baik pelaksanaan audit internal yang dilakukan maka pelaporan kinerja keuangan yang dilakukan oleh bank akan semakin baik pula. Pengujian Model Regresi

Tabel 3. Pengujian Model Regresi

Dari hasil diatas didapat nilai F-hitung sebesar 4,91. Adapun nilai F-tabel pada

tingkat signifikansi 5% dan derajat bebas pembilang (df1) sebesar k =1 dan derajat bebas penyebut (df2) sebesar N-k-1 = 20-1-1 = 18 adalah sebesar 4,41. Jika kedua nilai F ini dibandingkan, maka nilai F-hitung yang diperoleh masih lebih

besar F-tabel sehingga Ho ditolak. Dengan demikian dapat disimpulkan bahwa

model regresi yang dihasilkan sudah sesuai dengan data.

Coefficientsa .870 .658 1.321 .203 .582 .262 .463 2.216 .040 (Constant) Audit Internal Model 1 B Std. Error Unstandardized Coefficients Beta Standardized Coefficients t Sig.

Dependent Variable: Kinerja Keuangan a. ANOVAb 1.196 1 1.196 4.910 .040a 4.385 18 .244 5.582 19 Regression Residual Total Model 1 Sum of

Squares df Mean Square F Sig.

Predictors: (Constant), Audit Internal a.

Dependent Variable: Kinerja Keuangan b.

Pengujian Hipotesis

Dari hasil analisis sebelumnya diketahui nilai t-hitung untuk audit internal

adalah sebesar 2,216. Sedangkan nilai t-tabel pada tingkat signfikansi 5% dan

derajat bebas 18 sebesar 2,101. Jika dibandingkan dengan nilai t-hitung yang

diperoleh maka nilai t-hitung yang diperoleh masih lebih besar dari nilai t-tabel

sehingga Ho ditolak. Dengan demikian dapat disimpulkan terdapat pengaruh yang

signifikan dari penerapan Audit internal terhadap kinerja keuangan bank-bank di wilayah Kota Gorontalo dan pengaruhnya bersifat positif. Semakin baik pelaksanaan audit internal maka kinerja keuangan bank juga akan semakin baik pula.

Dengan demikian dapat disimpulkan terdapat pengaruh yang signifikan dari penerapan Audit internal terhadap kinerja keuangan bank-bank di wilayah Kota Gorontalo dan pengaruhnya bersifat positif. Semakin baik pelaksanaan audit internal maka kinerja keuangan bank juga akan semakin baik pula.

Interpretasi Koefisien Determinasi

Tabel 4. Interpretasi Koefisien Determinasi

Berdasarkan hasil estimasi diatas diperoleh nilai koefisien determinasi R2 sebesar 0,214. Nilai ini berarti bahwa sebesar 21,4% kinerja keuangan bank-bank di wilayah Kota Gorontalo dipengaruhi oleh audit internal yang telah dilakukan selama ini, sedangkan sisanya sebesar 78,6% dipengaruhi oleh variabel lain. Pengaruh Audit Internal Terhadap Kinerja Keuangan Perbankan

Berdasarkan hasil analisis responden yang telah dilakukan dapat disimpulkan bahwa audit internal di perbankan kota Gorontalo telah memiliki pemeriksaan yang baik terkait dengan kinerja keuangan hal ini terlihat dari lima

Model Summaryb .463a .214 .171 .49359 R R Square Adjusted R Square Std. Error of the Estimate

1 Model

Predictors: (Constant), Audit Internal a.

Dependent Variable: Kinerja Keuangan b.

aspek dinilai yang diperoleh dengan kategori baik mencapai 89,50% dan kemudian disusul oleh kompetensi auditor dengan skor sebesar 87%. Artinya responden menilai bahwa auditor yang melaksanakan audit internal di lingkungan perbankan di Kota Gorontalo sudah memiliki indpendensi dan kompetensi yang sangat baik. Aspek yang memiliki skor tertinggi selanjutnya program audit dan pelaksanaan program audit yang ada dengan skor masing-masing sebesar 86%. Sedangkan aspek yang memiliki skor terendah adalah pelaporan dan tindak lanjut dari hasil audit internal yang dilakukan dengan skor sebesar 82,63%. Dengan demikian responden menilai bahwa untuk aspek pelaporan dan tindak lanjut hasil audit masih perlu diperbaiki lagi. Adapun secara rata-rata, pencapaian skor untuk audit internal sebesar 84,8%. Ini berarti secara keseluruhan responden menilai bahwa pelaksanaan audit internal di beberapa bank di wilayah Kota Gorontalo sudah berjalan baik.

Kaitan antara audit internal dengan kinerja keuangan perbankan dalam penelitian ini menunjukkan keterkaitan yang positif. Hasil analisis dengan menggunakan regresi menunjukkan terdapat pengaruh yang positif dari penerapan internal audit terhadap pelaporan kinerja keuangan dan pengaruhnya signifikan. Kesimpulan ini diambil berdasarkan hasil pengujian secara statistika terhadap model regresi antara pelaksanaan audit internal dengan pelaporan kinerja keuangan. Hasil yang positif ini menunjukkan bahwa jika semakin baik pelaksanaan audit internal yang dijalankan oleh bank-bank di wilayah Kota Gorontalo maka pelaporan kinerja keuangan perbankan juga akan semakin baik.

Hasil pengujian secara statistika terhadap model regresi menunjukkan hasil yang signifikan pada tingkat kepercayaan 95%. Adapun besar pengaruh audit internal terhadap kinerja keuangan adalah sebesar 21,4%. Dari hasil ini terlihat bahwa meskipun audit internal mempunyai pengaruh yang positif dan signifikan terhadap kinerja keuangan perbankan namun besar pengaruhnya relatif masih rendah. Sedangkan pengaruh variabel lain terhadap kinerja keuangan mencapai 78,6%. Faktor lain yang mempengaruhi kinerja keuangan perbankan tersebut antara lain audit opersional, komite audit, pengendalian internal, sumber daya manusia yang dimiliki, kebijakan internal perusahaan, dll. Karena masih

dominanannya pengaruh faktor lain, maka untuk peningkatan pelaporan kinerja keuangan dimasa mendatang perlu dilakukan perbaikan terhadap faktor lain tersebut.

SIMPULAN

Penelitian ini bertujun untuk menguji apakah terdapat pengaruh audit internal terhadap kinerja keuangan perbankan di Kota Gorontalo. Berdasarkan hasil penelitian dan pengujian hipotesis menunjukkan bahwa audit internal berpengaruh signifikan terhadap kinerja keuangan di Kota Gorontalo dan pengaruhnya bersifat positif. Berdasarkan hasil estimasi diperoleh nilai koefisien determinasi R2 sebesar 0,214 . Nilai ini berarti bahwa sebesar 21,4% kinerja keuangan bank-bank di wilayah Kota Gorontalo dipengaruhi oleh audit internal yang dilakukan selama ini, sedangkan sisanya sebesar 78,6% dipengaruhi oleh variabel lain. Maka dapat dikatakan bahwa semakin baik Audit Internal maka Kinerja Keuangan juga akan semakin meningkat.

SARAN

Berdasarkan hasil dan simpulan penelitian ini, penulis mencoba memberikan saran yang diharapkan dapat memberikan manfaat kepada perbankan yang berada di Kota Gorontalo yaitu agar lebih sering melakukan kunjungan kerja, dan lebih mengutamakan proses pemilihan SDM yang lebih baik, serta meningkatkan kualitas maupun kuantitas SDM yang ada di Perbankan. Dan untuk penelitian selanjutnya diharapkan dapat memperhatikan beberapa variabel lain selain audit internal yang dapat mempengaruhi kinerja keuangan perbankan yang tidak diteliti dalam penelitian ini.

DAFTAR PUSTAKA

Agoes, Sukrisno. 2004. Auditing (Pemeriksaan Akuntan) oleh Kantor Akuntan

Publik. Lembaga Penerbit Fakultas Ekonomi. Jakarta.

Alderman dkk. 2002. Auditing Edisi Kelima. Penerbit Erlangga. Jakarta.

Andayani, Wuryan. 2008. Audit Internal Edisi 1. BPFE-Yogyakarta.

Arikunto, Suhasimin. 2006. Manajemen Penelitian Edisi Revisi. PT Rineka Cipta. Jakarta.

Azwar, Saifuddin. 2000. Reliabilitas dan Validitas. Yogyakarta : Pustaka Pelajar. Halim, Abdul. 2008. Auditing 1 (Dasar-dasar Audit Laporan Keuangan). Penerbit

Sekolah Tinggi Ilmu Manajemen YKPN. Yogyakarta.

Sugiyono. 2009. Statistik untuk Penelitian. Bandung : CV. Alfabeta.

Sugiyono. 2011. Metode Penelitian Kuantitatif, Kualitatif dan R&D. Bandung : CV. Alfabeta.

Sugiyono. 2012. Metode Penelitian Bisnis. Alfabeta. Bandung.

Supranto, J. 2000. Statistika Teori dan Aplikasi, Edisi Enam. Jakarta : Erlangga

Umar, Husein. 2011. Metode Penelitian untuk Skripsi dan Tesis Bisnis, Edisi I. Jakarta: Rajawali Pers.

Annisa, Dian. 2011. Evaluasi Kinerja Keuangan Dinas Kesehatan Kota Makassar

Melalui Pendekatan Value For Money. Skripsi. Universitas Hasanuddin.

Makassar.

Bachmid, Muh. Gifari. 2011. Analisis Kinerja Keuangan pada PT. Bank

Tabungan Negara (PERSERO) Tbk. Skripsi. Universitas Negeri

Gorontalo. Gorontalo.

Farida, Nur Yusriati dkk. 2010. Pengaruh Penerapan Corporate Governance

terhadap timbulnya Earnings Management Dalam Menilai Kinerja Keuangan pada Perusahaan Perbankan di Indonesia. Jurnal Bisnis dan

Akuntansi. Universitas Jenderal Soedirman.

Hadi, Sulistiawaty S. 2012. Pengaruh Karakteristik Anggaran Terhadap Kinerja

Keuangan Pemerintah Daerah (Studi di Badan Perencanaan Pembangunan Daerah (BAPPEDA) Kota Gorontalo). Skripsi. Universitas

Hanifah. 2011. Pengaruh Struktur Kepemilikan, Budaya Organisasi, Komite Audit

dan Audit Internal terhadap “Good Corporate Governance” dan Implikasinya pada Kinerja Keuangan BUMN. SNA. Universitas Islam

Bandung.

Indriani, Yohana. 2010. Pengaruh Kualitas Auditor, Corporate Governance,

Leverage dan Kinerja Keuangan Terhadap Manajemen Laba (Studi pada Perbankan yang Terdaftar di BEI Tahun 2006-2008). Skripsi. Universitas

Diponegoro. Semarang.

Lestari, Suchi. 2012. Pengaruh Audit Operasional dan Pengendalian Internal

Terhadap Kinerja Keuangan (Survei Pada BPR yang Berada Di Kota Tasikmalaya). Skripsi. Tasikmalaya.

Marganingsih, Arywarti dan Dwi Martani. 2010. Analisis Variabel Anteseden

Perilaku Auditor Internal dan Konsekuensinya Terhadap Kinerja (Studi Empiris pada Auditor di Lingkungan Aparat Pengawasan Intern Pemerintah – Lembaga Pemerintah Non Departemen). Universitas

Indonesia. Jakarta.

Nuryanto, Yahya. 2010. Pengaruh Audit Internal Terhadap Kinerja Keuangan

Perusahaan Studi Kasus pada PT Hero Supermarket, Tbk. Universitas

Pamulang.

Radjak, Syamsia N. 2012. Pengaruh Pengendalian Manajemen Terhadap Kinerja

Keuangan Bank (Studi Penelitian Pada PT. BPR Mega Zanur Kota Gorontalo). Skripsi Akuntansi. Universitas Negeri Gorontalo.

Sari, Erlita Dwi Kartika. 2010. Pengaruh Reformasi Pajak 2008 Terhadap

Kinerja Keuangan Pada Perusahaan Perbankan yang Terdaftar di BEI.

Skripsi. Universitas Diponegoro.

Suparno. 2009. Pengaruh Audit Internal Terhadap Efektivitas Pengendalian

Biaya Operasi Perkapalan Pada PT. Pelayaran Nasional Indonesia Persero. Skripsi. Universitas Pembangunan Nasional. Jakarta.

Wahyuni. 2012. Analisis Pengaruh Kinerja Keuangan Bank terhadap

Pertumbuhan Laba (Studi Pada Bank Swasta Devisa di Indonesia Periode 2006 – 2010). Skripsi. Universitas Hasanuddin. Makassar.

Wikipedia. http://id.wikipedia.org/wiki/Kinerja, diakses pada tanggal 05 April 2013