FAKTOR-FAKTOR YANG MEMPENGARUHI PERUBAHAN LABA

PADA PERUSAHAAN KOSMETIK DAN RUMAH TANGGA

INDUSTRI SUB SEKTOR DAN PERUSAHAAN RETAIL SERVICE

PERDAGANGAN SUB SEKTOR TERDAFTAR DI BURSA EFEK

INDONESIA PERIODE 2012-2015

Oleh: 1Martini 2Monica

Dosen Fakultas Ekonomi Universitas Budi Luhur Jl. Ciledug Raya, Petukangan Utara, Jakarta Selatan, 12260

Email :1[email protected], 2[email protected]

ABSTRACT

Profit Change is increase or decrease in profit company annually. The investors will know about increase or decrease profit which company reach than last year by seeing profit change so profit change is an indicator that can be used for rate performance company. This research was purpose to analyze the influence of Current Ratio (CR), Debt To Equity Ratio (DER), Return On Asset (ROA), and Total Aset Turnover (TATO) to Profit Change on company cosmetic and household manufacture sub sector and company retail trade service sub sectorlisted on the Indonesia Stock Exchange period 2012-2015.

The population which used in this research were 29 companies cosmetic and household manufacture sub sectorand company retail trade service sub sectorlisted on the Indonesia Stock Exchange and selected as many as 13 companies as a sample with purposive sampling method. Data analysis tool that this research used were the classical assumption test, multiple linier regression analysis, correlation analysis, coefficient of determination analysis and hypothesis testing.

The result of this research was Current Ratio (CR), Debt To Equity Ratio (DER) andTotal Asset Turnover (TATO) had no significant effect on the profit change and Return On Asset

(ROA) had positive significant effect on the profit change.

Keyword : Current Ratio (CR), Debt To Equity Ratio (DER), Return On Asset (ROA), Total Aset Turnover

(TATO) and Profit Change.

PENDAHULUAN

Latar Belakang Penelitian

Perubahan laba yang terjadi pada 2 perusahaan manufaktur sub sektor kosmetik dan keperluan rumah tangga serta 11 perusahaan jasa sub sektor perdagangan eceran pada tahun 2012 sampai 2015 dapat dikatakan tidak stabil atau berfluktuatif. Bahkan jika dilihat

Grafik 1.1

Perubahan Laba Perusahaan Manufaktur Sub Sektor Kosmetik dan Keperluan Rumah Tangga Tahun

2012-2015

Grafik 1.2

Perubahan Laba Perusahaan Jasa Sub Sektor Perdagangan Eceran Tahun 2012-2015

Salah satu alternatif yang dapat digunakan untuk mengetahui perubahan laba suatu perusahaan yang biasa digunakan adalah dengan melakukan analisis rasio keuangan yang dapat membantu pertumbuhan laba di masa mendatang. Dengan menggunakan alat analisa berupa ratio ini maka penganalisa akan mendapat suatu gambaran atau penjelasan mengenai baik atau buruknya posisi keuangan perusahaan terutama apabila angka ratio itu dibandingkan dengan angka ratio pembanding yang digunakan sebagai standar (Munawir, 2012).

Menurut Kasmir (2015) jenis-jenis rasio keuangan dikelompokan menjadi enam kelompok berdasarkan ruang lingkup yang ingin dicapai yaitu rasio likuiditas, rasio solvabilitas, rasio aktivitas, rasio profitabilitas, rasio pertumbuhan dan rasio penilaian. Didalam penelitian ini yang digunakan adalah 4 rasio diantaranya yang rasio likuiditas (Current Ratio), rasio

solvabilitas (Debt to Equity Ratio), rasio profitablitias (Return On Asset) dan rasio aktivitas (Total Asset Turn Over).

Rasio Likuiditas menunjukkan kemampuan suatu entitas untuk memenuhi kewajiban jangka pendeknya yang telah jatuh tempo atau pada saat ditagih baik kewajiban kepada pihak eksternal maupun internal perusahaan (Kasmir, 2015). Rasio likuiditas yang digunakan dalam penelitian ini adalah

Current Ratio. Menurut Fahmi (2014)

Current Ratio (CR) menunjukkan

kemampuan perusahaan untuk membayar kewajiban jangka pendeknya ketika sudah jatuh tempo yang ditunjukan dengan perbandingan antara aset lancar dengan hutang lancar. Aset lancar umumnya terdiri dari kas, piutang dan persediaan, sedangkan kewajiban lancar umumnya terdiri dari hutang jangka pendek dan kewajiban operasional perusahaan. Kemampuan perusahaan untuk membayar hutang jangka pendeknya dengan aset lancar akan berpengaruh kepada keputusan kreditur untuk memberikan kredit jangka pendek kepada perusahaan yang dapat digunakan untuk memudahkan aktivitas operasional perusahaan dalam menghasilkan laba. Jadi semakin besar current ratio semakin besar pula perubahan labanya. Hal ini didukung oleh penelitian yang telah dilakukan oleh Amalina dan Sabeni (2014) yang menyatakan bahwa current ratio berpengaruh terhadap perubahan laba.

Rasio solvabilitas yang menunjukkan kemampuan perusahaan untuk memenuhi kewajiban jangka panjangnya atau kewajibannya jika perusahaan dilikuidasi (Harahap, 2016). Solvabilitas yang digunakan dalam penelitian ini adalah Debt to Equity Ratio

perbandingan antara jumlah hutang termasuk hutang lancar dengan jumlah seluruh ekuitas. Semakin tinggi DER maka akan semakin tinggi pula perubahan labanya. Hal ini mengindikasikan bahwa perusahaan dapat mengelola dana pinjaman dari pihak eksternal dengan baik untuk kegiatan investasi ataupun produksi untuk meningkatkan laba. Hal ini didukung oleh penelitian yang telah dilakukan oleh Pramono (2015) yang menyatakan bahwa debt to equity ratio

berpengaruh terhadap perubahan laba.

Rasio profitabilitas

menggambarkan kemampuan perusahaan untuk mendapatkan keuntungan (profitabilitas) pada tingkat asset, penjualan dan modal saham tertentu (Gustina & Wijayanto, 2015). Rasio profitabilitas yang digunakan didalam penilitian ini adalah Return On Asset

(ROA). Menurut Hery (2016) Return On

Asset (ROA) menunjukkan besarnya

penggunaan aset dalam menghasilkan laba. Rasio ini digambarkan dengan perbandingan antara laba bersih terhadap total aset. Semakin tinggi rasio ini maka semakin tinggi pula laba bersih yang didapatkan dalam setiap rupiah yang ditanamkan di total aset tersebut. Hal ini didukung oleh penelitian yang telah dilakukan oleh Gustina dan Wijayanto (2015) yang menyatakan bahwa return

on asset berpengaruh terhadap

perubahan laba.

Selanjutnya yaitu rasio aktivitas, rasio ini menggambarkan sejauh mana entitas menggunakan sumber daya yang dimilikinya untuk menunjang kegiatan operasional perusahaan, dimana penggunaannya dilakukan secara maksimal untuk mendapatkan hasil yang juga maksimal (Fahmi, 2014). Rasio aktivitas yang digunakan didalam penilitian ini adalah Total Asset Turnover

(TATO). Total Asset Turnover (TATO) berfungsi mengukur kemampuan perusahaan untuk menggunakan total aset

yang dimiliki dalam menciptakan penjualan. Rasio ini ditunjukkan dengan perbandingan antara penjualan dengan total aset (Harahap, 20169). Semakin besar TATO maka semakin efisiensi perusahaan dalam menggunakan total aset untuk aktivitas operasional dalam menghasilkan laba. Hal ini didukung oleh penelitian yang telah dilakukan oleh Atan (2015) yang menyatakan bahwa total

asset turnover berpengaruh terhadap

perubahan laba.

Berdasarkan latar belakang tersebut maka penulis tertarik untuk mengambil judul Pengaruh Current Ratio (CR), Debt to Equity Ratio (DER), Return On Asset (ROA), dan Total Aset Turnover (TATO) terhadap Perubahan Laba pada Perusahaan Manufaktur Sub Sektor Kosmetik dan Keperluan Rumah Tangga dan Perusahaan Jasa Sub Sektor Perdagangan Eceran yang terdaftar di Bursa Efek Indonesia pada periode 2012-2015.

Perumusan Masalah

Mengacu pada latar belakang penelitian yang diuraikan diatas, maka penulis membuat suatu rumusan masalah yaitu bagaimana pengaruh Current Ratio (CR), Debt to Equity Ratio (DER), Return On Asset (ROA), Total Aset Turn Over (TATO) terhadap Perubahan Laba pada Perusahaan Manufaktur Sub Sektor Kosmetik dan Keperluan Rumah Tangga dan Perusahaan Jasa Sub Sektor Perdagangan Eceran yang terdaftar di Bursa Efek Indonesia (BEI) periode 2012-2015

Tujuan Penelitian

Perubahan Laba

Menurut Pramono (2015), perubahan laba merupakan naik atau turunnya laba perusahaan yang akan mempengaruhi keputusan investasi para investor maupun calon investor yang akan menanamkan modalnya ke dalam perusahaan. Sedangkan menurut Harahap (2016), perubahan relatif atas laba yang diperoleh berdasarkan selisih antara laba pada suatu periode tertentu dengan periode sebelumnya lalu dibagi dengan laba periode sebelumnya. Rumus perhitungan perubahan laba yaitu :

Sumber : Harahap (2016).

Rasio Likuiditas

Menurut Kasmir (2015), current ratio merupakan rasio yang mengukur tingkat kemampuan perusahaan untuk membayar hutang yang akan segera jatuh tempo pada saat ditagih secara keseluruhan. Dalam praktiknya sering kali menggunakan standar 200% (2:1) yang dapat dikatakan merupakan ukuran yang cukup baik atau memuaskan untuk perusahaan yang terkait. Maksudnya adalah perusahaan sudah merasa aman jika sudah berada di titik tersebut. Sedangkan menurut Harahap (2016),

current ratio menggambarkan sejauh mana aset lancar dapat menutupi kewajiban lancarnya. Rumus yang digunakan untuk menghitung current ratio adalah sebagai berikut :

Sumber : Kasmir (2015).

Rasio Solvabilitas

Debt to equity ratio merupakan rasio yang mengukur besarnya hutang terhadap modal perusahaan (Hery, 2016). Rasio ini digunakan untuk mengetahui besarnya jumlah hutang yang diberikan

kreditor dibandingkan dengan jumlah dana yang bersal dari pemilik perusahaan. Semakin tinggi rasio ini maka semakin kecil jumlah modal pemilik yang dapat dijadikan sebagai jaminan hutang. Berikut adalah rumus yang digunakan untuk menghitung debt to equity ratio :

Sumber : Hery (2016).

Rasio Profitabilitas

Rasio profitabilitas merupakan rasio yang menunjukkan kemampuan perusahaan memperoleh laba dengan segala aktivitas yang berlangsung beserta sumber daya yang dimilikinya misalnya berasal dari kegitan penjualan, penggunaan aset ataupun penggunaan modal. Rasio ini dapat juga digunakan untuk menggambarkan kinerja perusahaan karena kinerja perusahaan yang baik ditunjukan dengan keberhasilan manajemen dalam menghasilkan laba yang maksimal untuk perusahaan (Hery, 2016).

Rumus yang digunakan untuk menghitung return on asset adalah sebagai berikut :

Sumber : Hery (2016).

Rasio Aktivitas

Total asset turn over merupakan rasio yang meggambarkan kemampuan perusahaan dalam menggunakan semua aset yang dimiliki untuk menciptakan pendapatan (Harahap, 2016). Adapun rumus yang digunakan untuk menghitung

Hasil Penelitian Sebelumnya

Berikut penulis uraikan penelitian-penelitian yang pernah dilakukan sebelumnya yang berkaitan dengan penelitian yang penulis sedang teliti.

Feronika Malau dan Trinawati Rahayu (2013)

Penelitian Feronika Malau dan Trisnawati Rahayu (2013) berjudul

“Pengaruh Rasio Likuiditas, Solvabilitas,

Profitabilitas dan Aktivitas Terhadap Perubahan Laba pada Perusahaan Manufaktur yang Terdaftar Di Bursa Efek Indonesia Periode 2007-2011”. Penelitian ini bertujuan untuk mengetahui pengaruh rasio keuangan terhadap perubahan laba. Populasi yang menjadi objek penelitian ini adalah perusahaan manufatur yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2007-2011 tercatat berjumlah 520 perusahaan. Penelitian ini menggunakan purposive

sampling, dimana diperoleh 192

perusahaan sebagai sampel penelitian. Hasil penelitian menunjukkan bahwa tidak semua varibael independen menunjukkan pengaruh yang signifikan terhadap variabel dependen. Berdasarkan hasil penelitian secara parsial debt ratio

dan total asset turn over yang

berpengaruh signifikan terhadap perubahan laba, sedangkan current ratio, quick ratio, debt to equity ratio, gross profit margin, net profit margin, return on asset, return on equity, inventory turnover dan fixed asset turnover tidak berpengaruh terhadap perubahan laba perusahaan.

Nur Amalina dan Arifin Sabeni (2014)

Penelitian Nur Amalina dan Arifin

Sabeni (2014) berjudul “Analisis Rasio

Keuangan dalam Memprediksi Perubahan Laba pada Perusahaan Manufaktur yang Terdaftar pada Bursa Efek Indonesia Tahun 2008-2011”. Penelitian ini bertujuan utnuk mengetahui analisis rasio keuangan

terhadap perubahan laba. Populasi yang menjadi objek penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2008-2011 berjumlah 25 perusahaan. Penelitian ini menggunakan random sampling, dimana alat analisis data yang digunakan dalam penelitian ini adalah uji asumsi klasik, beberapa pengujian analisis regresi dan koefisien determinasi. Hasil penelitian menunjukkan bahwa tidak semua variabel independen menunjukkan pengaruh yang signifikan terhadap variabel dependen. Berdasarkan hasil penelitian, secara parsial current

ratio, dan operating profit margin

berpengaruh terhadap perubahan laba perusahaan, sedangkan leverage ratio,

price earning ratio dan inventory

turnover tidak berpengaruh terhadap perubahan laba perusahaan. Secara simultan menunjukkan secara serentak seluruh variabel independen yaitu current ratio, leverage ratio, inventory turnover,

operating profit margin dan price

earning ratio berpengaruh secara

signifikan terhadap perubahan laba perusahaan.

Etna Nur Afri Yuyetta (2014)

Penelitian Resa Setyo Nugroho dan Etna Nur Afri Yuyetta (2014) berjudul

“Analisis Rasio Keuangan untuk

Memprediksi Perubahan Laba

Perusahaan”. Penelitian ini bertujuan

terdaftar di Bursa Efek Indonesia tahun 2009-2011. Analisis yang digunakan dalam penelitian ini adalah analisis regresi linier berganda.

Hasil penelitian menunjukkan hanya satu variabel independen yang berpengaruh signifikan terhadap variabel dependennya yaitu Rasio Pemanfaatan Aktiva. Sedangkan variabel independen lainnya yaitu Current Ratio, Total Asset Turn Over dan Rasio Kinerja Operasi tidak berpengaruh terhadap perubahan laba perusahaan.

Badewin (2014)

Penelitian Badewin (2014) berjudul

“Pengaruh Rasio Keuangan terhadap

Perubahan Laba pada Perusahaan Otomotif yang Terdaftar di Bursa Efek

Indonesia (BEI)”. Penelitian ini bertujuan

untuk mengetahui pengaruh current ratio, debt to equity ratio dan Profit

Margin terhadap perubahan laba di

perusahaan otomotif yang terdaftar di Bursa Efek Indonesia. Populasi dalam penelitian ini adalah seluruh perusahaan otomotif yang terdaftar di Bursa Efek Indonesia yang berjumlah 13 perusahaan. Data yang digunakan yaitu data sekunder dari perusahaan otomotif yang didapatkan dari laporan keuangan tahun pada periode 2007-2010. Pengujian analisis data yang digunakan dalam penelitian ini adalah uji asumsi klasik dan beberapa pengujian analisis regresi.

Hasil pengujian secara parsial menunjukkan bahwa varibel Current Ratio dan Profit Margin berpengaruh secara signifikan terhadap perubahan laba perusahaan. Sementara untuk variabel Debt to Equity Ratio tidak berpengaruh terhadap perubahan laba. Untuk pengujian secara simultan Current Ratio, Debt to Equity Ratio dan Profit Margin berpengaruh signifikan terhadap perubahan laba.

Dhany Lia Agustina dan Andhi Wijayanto (2015)

Penelitian Dhany Lia Agustina dan Andhi Wijayanto (2015) berjudul

“Analisis Rasio Keuangan dalam

Memprediksi Perubahan Laba”.

Penelitian ini bertujuan untuk mengetahui pengaruh current ratio, total asset turnover, debt ratio, return on asset

dan profit margin terhadap perubahan laba di perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2010-2013. Populasi dalam penelitian ini adalah seluruh perusahaan manufaktur yang terdaftar di Bursa Efek Indoensia berjumlah 135 perusahaan. Teknik pengambilan sampel yang digunakan adalah purposive sampling sehingga diperoleh sampel sebanyak 59 perusahaan. Data yang digunakan dalam penelitian ini adalah data sekunder diperoleh melalui teknik dokumentasi. Analisis data dengan uji asumsi klasik, regresi berganda, koefisien determinasi, uji F dan uji T secara parsial menggunakan SPSS for Windows versi 17.

Hasil pengujian menunjukkan

Current Ratio dan Debt Ratio

berpengaruh positif dan signifikan terhadap perubahan laba pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Disamping itu, hasil pengujian juga menemukan bahwa Total Asset Turn Over tidak berpengaruh positif dan signifikan terhadap perubahan laba.

Return on Asset berpengaruh negatif dan signifkan terhadap perubahan laba pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

Tanti Dwi Pramono (2015)

Penelitian Tanti Dwi Pramono

(2015) berjudul “Pengaruh Current

Ratio, Working Capital to Total Asset, Debt to Equity Ratio, Total Asset Turnover dan Net Profit Margin terhadap

Perubahan Laba”. Penelitian ini bertujuan

Ratio, Working Capital to Total Asset, Debt to Equity Ratio, Total Asset Turnover dan Net Profit Margin terhadap perubahan laba di perusahaan perdagangan yang terdaftar di Bursa Efek Indonesia selama periode 2011-2013. Populasi dalam penelitian ini adalah perusahaan perdagangan sub sektor perdagangan besar barang produksi dengan sampel 16 perusahaan. Data yang digunakan dalam penelitian ini adalah data yang didapatkan dari laporan keuangan tahun 2011-2013. Teknik analisis data yang digunakan adalah analisis regresi liner berganda, uji koefisien determinasi, uji T dan uji F.

Hasil pengujian menunjukkan

Current Ratio dan Debt to Equity Ratio

berpengaruh negatif dan signifikan terhadap perubahan laba pada perusahaan perdagangan di Bursa Efek Indonesia.

Total Asset Turn Over dan Net Profit

Margin berpengaruh positif dan

signifikan terhadap perubahan laba. Sedangkan Working Capital to Total Asset berpengaruh negatif tetapi tidak signifikan terhadap perubahan laba pada perusahaan perdagangan di Bursa Efek Indonesia.

Fauzi Atan (2015)

Penelitian Fauzi Atan (2015)

berjudul “ Analisis Pengaruh Current

Ratio, Working Capital to Total Asset, Debt to Equity Ratio, Total Asset Turnover dan Profit Margin terhadap

Perubahan Laba”. Penelitian ini bertujuan

untuk mengetahui pengaruh analisis rasio-rasio keuangan terhadap perubahan laba di perusahaan perdagangan yang terdaftar di Bursa Efek Indonesia. Populasi penelitian berjumlah 33 perusahaan perdagangan sub sektor perdagangan besar barang produksi yang terdaftar di Bursa Efek Indonesia periode 2011-2013. Dengan menggunakan metode purposive sampling sampel yang digunakan dalam penelitian ini adalah 16 perusahaan. Teknik analisis data yang

digunakan adalah analisis regresi liner berganda, uji koefisien determinasi, uji T dan uji F.

Hasil penelitian ini menunjukkan bahwa variabel bebas yaitu Total Asset

Turn Over dan Net Profit Margin

berpengaruh positif dan signifikan terhadap perubahan laba. Current Ratio

dan Debt to Equity Ratio berpengaruh negatif dan signifikan terhadap perubahan laba pada perusahaan perdagangan di Bursa Efek Indonesia. Sedangkan Working Capital to Total Asset berpengaruh negatif tetapi tidak signifikan terhadap perubahan laba pada perusahaan perdagangan di Bursa Efek Indonesia.

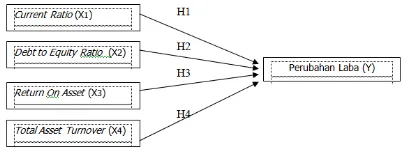

Kerangka Pemikiran

Kerangka pemikiran penelitian dapat digambarkan pada gambar 2.1 :

Gambar 2.1 Kerangka Pemikiran

Pengembangan Hipotesis Penelitian

Current Ratio (CR) merupakan

rasio yang digunakan untuk mengetahui kemampuan perusahaan dalam pemenuhan kebutuhan hutang jangka pendeknya ketika jatuh tempo. Rasio ini menunjukkan perbandingan antara aset lancar dengan hutang lancar. Semakin tinggi rasio ini maka semakin besar keyakinan bahwa hutang jangka pendek tersebut akan dibayar atau dipenuhi oleh perusahaan pada saat jatuh tempo (Fahmi, 2014). Semakin tinggi nilai

pendapatan perusahaan yang lebih besar. Pendapatan perusahaan yang didapatkan semakin tinggi maka akan menghasilkan pula laba perusahaan yang tinggi (Nugroho dan Yuyetta, 2014). Hasil penelitian Badewin (2014) menunjukkan bahwa variabel Current Ratio (CR) berpengaruh secara signifikan terhadap perubahan laba. Oleh karena itu rumusan hipotesis yang dapat diajukan adalah :

H1 = Terdapat pengaruh yang signifikan antara Current Ratio terhadap Perubahan Laba.

Debt to Equity Ratio merupakan perbandingan antara total hutang yang dimiliki perusahaan dengan modal ekuitas. Rasio ini digunakan untuk menunjukkan jumlah dana yang diberikan oleh kreditor dan juga pemilik perusahaan. Semakin besar rasio ini semakin besar pula dana kreditor yang masuk ke perusahaan. Dana tersebut akan digunakan oleh perusahaan untuk kegiatan operasional dalam menghasilkan laba (Atan, 2015). Hasil penelitian Tanti Dwi Pramono (2015) menunjukkan bahwa debt to equity ratio berpengaruh signifikan terhadap perubahan laba. Oleh karena itu rumusan hipotesis yang dapat diajukan adalah :

H2 = Terdapat pengaruh yang signifikan antara Debt to Equity Ratio terhadap Perubahan Laba.

Rasio ini menunjukkan besarnya penggunaan aset dalam menghasilkan laba bersih perusahaan. Dengan kata lain, rasio ini digunakan untuk mengetahui besarnya jumlah laba yang akan diperoleh perusahaan dari setiap rupiah yang ditanamkan dalam jumlah aset. Rasio ini dihitung dengan cara membandingkan antara laba bersih dengan total aset. Semakin tinggi total aset yang digunakan perusahaan maka akan semakin tinggi pula laba yang akan diperoleh perusahaan sehingga akan menimbulkan perubahan laba yang

positif atau meningkat setiap tahunnya. Hasil penelitian Dhany Lia Gustina dan Andhi Wijayanto (2015) menunjukkan

Return On Asset (ROA) berpengaruh

sigifikan terhadap perubahan laba. Oleh karena itu rumusan hipotesis yang dapat rasio yang menggambarkan kemampuan perputaran seluruh aset yang dimiliki oleh perusahaan serta mengukur berapa jumlah penjualan yang didapatkan dari setiap rupiah aset perusahaan (Kasmir, 2015). Rasio ini juga dapat digunakan untuk mengukur besarnya efisiensi aset yang telah dimanfaatkan oleh perusahaan untuk mendapatkan penghasilan sehingga rasio ini dapat digunakan untuk memprediksi laba yang akan datang. Pengaruh total asset turn over terhadap perubahan laba adalah semakin besar rasio ini maka semakin efisien perusahaan dalam menggunakan seluruh asetnya untuk meningkatkan penjualan yang berpengaruh kepada pendapatan. Kenaikan pendapatan akan menghasilkan laba yang meningkat bagi perusahaan (Pramono, 2015). Hasil penelitian Fauzi Atan (2015) menunjukkan total asset turn over berpengaruh sigifikan terhadap perubahan laba. Oleh karena itu rumusan hipotesis yang dapat diajukan adalah :

H4 = Terdapat pengaruh yang signifikan antara Total Asset Turn Over terhadap Perubahan Laba.

Teknik Pengumpulan Data Penelitian

Jenis data yang digunakan dalam penelitian ini adalah berupa data sekunder, dimana data-data tersebut diperoleh melalui studi kepustakaan yang dilakukan melalui buku-buku text book,

diteliti. Data sekunder utama didapatkan dari pusat referensi pasar modal yaitu Bursa Efek Indonesia (www.idx.co.id) dengan mengumpulkan data dari laporan keuangan auditan perusahaan manufaktur sub sektor kosmetik dan keperluan rumah tangga dan perusahaan jasa sub sektor perdagangan eceran yang dipublikasikan di BEI pada tahun 2012-2015.

Populasi Penelitian

Populasi yang digunakan dalam penelitian ini adalah 29 perusahaan manufaktur sub sektor kosmetik dan keperluan rumah tangga dan perusahaan jasa sub sektor perdagangan eceran yang terdaftar di Bursa Efek Indonesia periode 2012-2015.

Sampel Penelitian

Pengambilan sampel dalam penelitian ini menggunakan metode non probability sampling yaitu dengan teknik

purposive sampling yang artinya teknik pemilihan sampel yang menyesuaikan antara sampel dengan kriteria-kriteria pemilihan yang telah ditetapkan oleh peneliti (Atan, 2015). Kriteria-kriteria yang telah ditetapkan peneliti didalam penelitian ini antara lain sebagai berikut : 1. Terdaftar di Bursa Efek Indonesia

periode 2012-2015.

2. Melakukan Initial Public Offering

(IPO) di Bursa Efek Indonesia sebelum tahun 2012.

3. Memiliki laporan keuangan yang sudah diaudit secara lengkap yang berakhir pada tanggal 31 Desember setiap tahunnya dan dipublikasi secara berturut-turut selama periode 2012-2015.

4. Mengalami laba selama tahun penelitian yaitu tahun 2012-2015 (Badewin, 2014).

Teknik Pengujian Data

Data penelitian yang sudah diperoleh kemudian diolah untuk

mengetahui pengaruh dari variabel-variabel penelitian menggunakan program IBM Statistical Package for Social Sciences (SPSS) versi 20.0 dan data analisis dengan menggunakan regresi linier berganda (multiple linier regression) melalui uji persyaratan yaitu lolos uji asumsi klasik yang terdiri dari uji normalitas, uji multikolinearitas, uji heteroskedastisitas, dan uji autokorelasi. Selanjutnya dilakukan uji hipotesa.

Analisis Pengujian dan Hipotesis

Dalam penelitian ini dilakukan pengujian hipotesis terhadap 4 variabel independen (Current Ratio, Debt to Equity Ratio , Return On Asset dan Total Asset Turn Over ) apakah mempunyai pengaruh yang signifikan atau tidak terhadap variabel dependennya (Perubahan Laba).

Pengaruh Current Ratio terhadap Perubahan Laba

Hasil penelitian terhadap hipotesis pertama menunjukkan bahwa Current

Ratio tidak berpengaruh terhadap

perubahan laba. Hal ini disebabkan oleh tidak dimanfaatkannya jumlah aset lancar yang dimiliki perusahaan untuk memaksimalkan kegiatan operasional, yaitu adanya penumpukan persediaan yang menyebabkan perusahaan menjadi tidak efisien karena akan memerlukan waktu yang lebih lama untuk mengubah aset tersebut menjadi keuntungan untuk perusahaan. Selain itu, dapat disebabkan pula oleh rendahnya pinjaman jangka pendek perusahaan yang menyebabkan perusahaan tidak dapat bekerja secara optimal dikarenakan kurangnya dana sebagai modal untuk berlangsungnya operasional perusahaan.

perubahan laba. Namun, hasil penelitian ini tidak konsisten dengan penelitian sebelumnya yang dilakukan oleh Badewin (2014), Amalina dan Sabeni (2014), Pramono (2015), Gustina dan Wijayanto (2015) serta Atan (2015) yang menunjukkan bahwa Current Ratio

memiliki pengaruh terhadap perubahan laba.

Pengaruh Debt to Equity Ratio terhadap Perubahan Laba

Hasil penelitian terhadap hipotesis kedua menunjukkan bahwa Debt to Equity Ratio tidak berpengaruh terhadap perubahan laba. Hal ini disebabkan karena Debt to Equity Ratio biasa digunakan untuk mengukur seberapa besar perusahaan dibiayai oleh hutang.

Debt to Equity Ratio yang tinggi akan menunjukkan pula tingginya tingkat suatu perusahaan dibiayai oleh hutang, sementara itu belum tentu operasional perusahaan yang mempunyai nilai dari rasio Debt to Equity Ratio ini akan dapat berjalan seperti harapan. Misalnya jika jumlah hutang naik diikuti dengan peningkatan jumlah aset maka dana hutang tersebut akan digunakan untuk membiayai aset yang digunakan perusahaan setiap tahunnya sehingga dana hutang tidak mampu menutupi seluruh biaya yang harus dibayarkan perusahaan. Kondisi inilah yang membuat perusahaan menjadi tidak dapat menciptakan laba perusahaan dengan maksimal.

Hasil penelitian ini konsisten dengan penelitian sebelumnya yang dilakukan Malau dan Rahayu (2013) serta Badewin (2014) yang menunjukkan bahwa Debt to Equity Ratio tidak memiliki pengaruh signifikan terhadap perubahan laba. Namun, hasil penelitian ini tidak konsisten dengan penelitian sebelumnya yang dilakukan oleh Pramono (2015), Gustina dan Wijayanto (2015) serta Atan (2015) yang menunjukkan bahwa Debt to Equity

Ratio memiliki pengaruh terhadap

perubahan laba.

Pengaruh Return On Asset terhadap Perubahan Laba

Hasil penelitian menunjukkan

Return On Asset berpengaruh terhadap perubahan laba dan memiliki arah yang positif. Return On Asset digunakan untuk mengetahui bagaimana perusahaan dapat menghasilkan laba dengan jumlah dari seluruh aset yang dimiliki perusahaan dan hasilnya manajemen pun dapat mengelola aset tersebut dengan baik sehingga dapat menghasilkan laba yang positif.

Hasil penelitian ini konsisten dengan penelitian sebelumnya yang dilakukan oleh Gustina dan Wijayanto (2015) yang menunjukkan bahwa Return On Asset memiliki pengaruh signifikan terhadap perubahan laba. Namun, hasil penelitian ini tidak konsisten dengan penelitian sebelumnya yang dilakukan oleh Malau dan Rahayu (2013) yang menunjukkan bahwa Return On Asset

tidak memiliki pengaruh terhadap perubahan laba.

Pengaruh Total Asset Turn Over terhadap Perubahan Laba

Hasil penelitian terhadap hipotesis keempat menunjukkan bahwa Total Asset Turn Over tidak berpengaruh terhadap perubahan laba. Hal ini disebabkan karena perusahaan sudah dapat mengelola jumlah aset yang dimiliki menjadi tingkat penjualan

Total Asset Turn Over terhadap perubahan laba.

Hasil penelitian ini konsisten dengan penelitian sebelumnya yang dilakukan Gustina dan Wijayanto (2015) serta Nugroho dan Yuyetta (2014) yang menunjukkan bahwa Total Asset Turn Over tidak memiliki pengaruh signifikan terhadap perubahan laba. Namun, hasil penelitian ini tidak konsisten dengan penelitian sebelumnya yang dilakukan oleh Malau dan Rahayu (2013), Pramono (2015), serta Atan (2015) yang menunjukkan bahwa Total Asset Turn

Over memiliki pengaruh terhadap

perubahan laba.

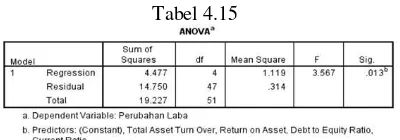

Uji Kelayakan Model(Uji F)

Berikut hasil dari uji f mengenai hasil uji kelayakan model (uji F) :

Tabel 4.15

Sumber : Hasil output SPSS versi 20.0

Hasil perbandingan antara f hitung dengan f tabel menunjukkan f hitung (3,567) > f tabel (2,57) sehingga Ho ditolak dan Ha diterima. Selain itu, dari tabel diatas juga ditunjukkan bahwa nilai Sig (0,013) < 0,05, yang artinya juga menunjukkan bahwa Ho ditolak dan Ha diterima. Dari hasil tersebut dapat disimpulkan bahwa model penelitian ini layak digunakan untuk penelitian.

PENUTUP

Simpulan

Berdasarkan hasil penelitian dan pembahasan sebelumnya maka dapat disimpulkan bahwa :

1. Current Ratio (CR) tidak

berpengaruh terhadap perubahan laba.

2. Debt to Equity Ratio (DER) tidak berpengaruh terhadap perubahan laba.

3. Return On Asset (ROA) berpengaruh signifikan terhadap perubahan laba. 4. Total Aset Turnover (TATO) tidak

berpengaruh terhadap perubahan laba.

Implikasi Manajerial

Berdasarkan hasil penelitian diketahui bahwa perusahaan dapat memperoleh perubahan laba positif apabila perusahaan tersebut dapat mengelola seluruh asetnya secara efektif dan efisien sehingga jika hal ini diaplikasikan kedalam kegiatan operasional perusahaan maka perusahaan akan mendapat laba yang meningkat dari tahun ke tahun. Perubahan laba yang positif akan mempengaruhi pertimbangan investor untuk menginvestasikan dananya ke perusahaan.

Keterbatasan Penulis

Dalam penelitian ini mempunyai banyak keterbatasan dalam pembahasan diantaranya sebagai berikut :

1. Penelitian ini hanya menggunakan empat variabel independen atau variabel bebas yaitu Current Ratio

(CR), Debt to Equity Ratio (DER),

Return On Asset (ROA), dan Total Aset Turn Over (TATO), sedangkan masih ada banyak variabel lain yang

mempunyai kemungkinan

mampengaruhi perubahan laba. Oleh karena itu, hasil penelitian ini tidak sepenuhnya dapat digunakan sebagai dasar pengambilan keputusan.

3. Periode pengamatan dalam penelitian ini hanya empat tahun yaitu 2012-2015.

4. Keterbatasan referensi, wawasan dan pengalaman praktek kerja penulis dalam melakukan penelitian ini

Saran

Berdasarkan keterbatasan penelitian yang disebutkan diatas, maka penelitian ini perlu pengkajian yang lebih seksama dimasa yang akan datang dengan mengurangi atau menghilangkan keterbatasan. Adapun saran untuk penelitian berikutnya adalah sebagai berikut :

1. Bagi peneliti selanjutnya sebaiknya menggunakan variabel lain ataupun menggunakan semua variabel yang ada pada rasio keuangan dengan beberapa indikator yang terdapat didalamnya.

2. Bagi penelitian selanjutnya sebaiknya menggunakan subjek penelitian yang lebih luas yaitu perusahaan yang bergerak di sektor lain sehingga dapat memperluas sampel penelitian.

3. Bagi peneliti selanjutnya sebaiknya menggunakan jangka waktu yang lebih panjang untuk periode penelitian seperti 5 tahun untuk mendapatkan hasil yang akurat. 4. Bagi peneliti selanjutnya sebaiknya

menggunakan referensi yang jumlahnya lebih banyak untuk mendukung teori yang digunakan serta dapat membuat wawasan peneliti selanjutnya juga menjadi lebih luas sehingga dapat lebih menyempurnakan penelitian.

DAFTAR PUSTAKA

Amalina, Nur dan Arifin Sabeni. 2014.

Analisis Rasio Keuangan Dalam

Memprediksi Perubahan Laba.

Dipenogoro Journal of Accounting. Vol.3, No.1. ISSN : 2337-3806.

Atan, Fauzi. 2015. Pengaruh Current Ratio, Working Capital to Total Asset, Debt to Equity, Total Asset Turnover dan Net Profit Margin Terhadap Perubahan Laba. Jurnal Akuntansi Manajemen. Vol.1, No.1, September 2015. ISSN : 2460-7983.

Badewin. 2014. Pengaruh Rasio Keuangan Terhadap Perubahan Laba Pada Perusahaan Otomotif yang Terdaftar di BEI. Jurnal Akuntansi dan Keuangan. Vol.3, No.1, Januari-Juni 2014.

Fahmi, Irfan. 2014a. Analisis Laporan Keuangan. Bandung : Alfabeta.

_______. 2014b. Manajemen Keuangan

Perusahaan dan Pasar Modal.

Jakarta : Mitra Wacana Media.

Gustina, Dhany Lia dan Andhi Wijayanto. 2015. Analisis Rasio Keuangan Dalam Memprediksi

Perubahan Laba. Management

Analysis Journal. Vol.4, No.3, Juni 2015. ISSN : 2252-6552.

Harahap, Sofyan Syafri. 2016. Analisis Kritis atas Laporan Keuangan. Jakarta : PT Raja Grafindo Persada.

Hery. 2016. Analisis Laporan Keuangan. Jakarta : Grasindo.

Kasmir. 2015. Analisis Laporan Keuangan. Jakarta : Rajawali Pers.

Malau, Fernonika dan Trisnawati Rahayu. 2013. Pengaruh Rasio

Likuiditas, Solvabilitas,

Profitabilitas, dan Aktivitas

terhadap Perubahan Laba Pada

Perusahaan Manufaktur yang

Vol.2, No.1, April 2013. ISSN : 2301-511X.

Munawir, S. 2012. Analisa Laporan Keuangan. Yogyakarta : Liberty Yogyakarta.

Nugroho, Resa Setya dan Etna Nur Afri Yuyetta. 2014. Analisis Rasio

Keuangan untuk Memprediksi

Perubahan Laba Perusahaan.

Diponegoro Journal of Accounting. Vol.3, No.2. ISSN : 2337-3806.

Pramono, Tanti Dwi. 2015. Pengaruh Current Ratio, Working Capital to Total Asset, Debt to Equity, Total Asset Turnover dan Profit Margin Terhadap Perubahan Laba. Jurnal Akuntansi dan Sistem Teknologi Informasi. Vol.11, Desember 2015. ISSN : 1693-7635.

Website :

www.sahamok.com (diakses September 2016).