PENGARUH PEMBIYAAN BANK SYARIAH, PRODUK DOMESTIK REGIONAL BRUTO, INFLASI, INDEKS PEMBANGUNAN MANUSIA TERHADAP JUMLAH

PENDUDUK MISKIN DI INDONESIA PERIODE 2010-2015 Abie Ayub Al Anshori

Ali Rama

[email protected], UIN Jakarta [email protected], UIN Jakarta

Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta

ABSTRAK

Penelitian ini bertujuan untuk menganalisis Pengaruh Pembiayaan Bank Syariah, Produk Domestik Regional Bruto (PDRB), Inflasi dan Indeks Pembangunan Manusia (IPM) Terhadap Tingkat Kemiskinan di Indonesia Tahun 2010-2015. Data yang digunakan dalam penelitian ini adalah data sekunder dan metode yang digunakan yaitu analisis regresi data panel menggunakan Random Effect Model dengan bantuan program Eviews 9 untuk memperoleh gambaran yang menyeluruh mengenai hubungan antara variabel satu dengan variabel yang lain.

Hasil penelitian ini menunjukkan bahwa kemiskinan di Indonesia mampu dijelaskan oleh Pembiayaan Bank Syariah, PDRB, Inflasi dan IPM sebesar 11,47% (R2). Selanjutnya secara parsial koefisien regresi menunjukkan (1) Pembiayaan berpengaruh signifikan pada taraf nyata 5% dengan nilai probabilitas 0.0140 dan berhubungan negative dengan nilai koefisien yang diperoleh sebesar -0.0000453, (2) Variabel PDRB berpengaruh signifikan pada taraf nyata 5% dengan nilai probabilitas 0.0035 dan berhubungan positif sebesar 0,000000211, (3) Inflasi tidak berpengaruh signifikan pada taraf nyata 5% dengan nilai probabilitas 0,1606 dan berhubungan positif dengan nilai koefisien yang diperoleh sebesar 0.032137, dan (4) IPM tidak berpengaruh signifikan pada taraf nyata 5% dengan nilai probabilitas 0.3900 dan berhubungan negative dengan nilai koefisien yang diperoleh sebesar 0.000715. Lalu kemiskinan di Indonesia dipengaruhi signifikan oleh Pembiayaan Bank Syariah, dan PDRB secara simultan sebesar 6.21% (F-statistik).

Kata Kunci : Kemiskinan di Indonesia, Pembiayaan Bank Syariah, Produk Domestik Regional Bruto (PDRB), Inflasi, Indeks Pembangunan Manusia (IPM), Data Panel.

ABSTRACT

program to obtain a comprehensive picture of the relationship between variables one with other variables.

The results of this study indicate that poverty in Indonesia can be explained by Bank Syariah Financing, GRDP, Inflation and HDI of 11.47% (R2). Furthermore, partially the regression coefficient shows (1) Financing has significant effect on the real level of 5% with probability value 0.0140 and negatively related with the coefficient value obtained at -0.0000453, (2) The variable of GRDP has significant effect on the 5% real level with probability value 0.0035 and (3) Inflation has no significant effect on the real level of 5% with probability value 0,1606 and positively correlated with coefficient value obtained at 0.032137, and (4) HDI has no significant effect on 5% real level probability value 0.3900 and negatively related to the value obtained coefficient of 0.000715. Then poverty in Indonesia is significantly influenced by Bank Syariah Financing, and GRDP simultaneously equal to 6.21% (F-statistic).

KeyWords: Poverty in Indonesia, Bank Syariah Financing, Gross Regional Domestic Product (GRDP), Inflation, Human Development Index (HDI), Panel Data.

PENDAHULUAN

Kemiskinan merupakan masalah yang sampai saat ini masih dihadapi oleh negara-negara di seluruh dunia. Masalah kemiskinan yang dihadapi negara-negara ini biasanya ditandai dengan adanya pengangguran, keterbelakangan dan pada akhirnya meningkat menjadi ketimpangan. Dalam banyak kasus kemiskinan diawali dari kurangnya akses tenaga kerja produktif terhadap lapangan pekerjaan yang tersedia. Di Indonesia kemiskinan merupakan suatu ancaman yang telah ada sejak Negara Kesatuan Republik Indonesia (NKRI) ini berdiri.

Terjadinya krisis moneter pada tahun 1997 semakin memperparah kondisi kemiskinan yang telah ada sebelumnya. Sejak tahun ini krisis menjadi pintu gerbang dari segala permasalahan. Dalam perkembangannya krisis yang terjadi akhirnya membawa dampak buruk terhadap perekonomian Indonesia. Inflansi yang melonjak ke tingkat yang lebih tinggi, pengaruhnya adalah harga-harga kebutuhan pokok menjadi proporsional terhadap inflasi yang sedang terjadi. Pada akhirnya harga tersebut melebihi batas kemampuan daya beli sebagian masyarakat Indonesia. Dari sinilah angka kemiskinan di Indonesia semakin membengkak.

Pada saat krisis moneter tahun 1997/1998 penduduk miskin Indonesia mencapai 24%. Tahun 2002 mengalami penurunan menjadi 18% dari total penduduk, angka kemiskinan pada tahun 2003 sebesar 17,4%, pada tahun 2004 mengalami penurunan menjadi 14%. Akan tetapi angka resmi BPS berdasarkan sensus kemiskinan tahun 2005 mencapai 35,1 juta jiwa atau 14,6% dari jumlah penduduk.

Susenas BPS 2006 mencatat penduduk miskin Indonesia mencapai 39,05 juta jiwa. Sementara itu bank dunia (World Bank) menyatakan bahwa, angka kemiskinan di Indonesia pada tahun 2004 mencapai 120 juta jiwa dengan asumsi penduduk yang hidup di bawah dua dolar sehari (Casmi, 2008).

Provinsi Aceh sebesar 855.710 jiwa atau 17,72% dari jumlah penduduk Provinsi Aceh pada tahun 2013, lalu juga ada Provinsi Jawa Barat yang memiliki jumlah penduduk miskin sebesar 4.382.650 penduduk tahun 2013 atau sebesar 9,61% dari total jumlah penduduk Provinsi Jawa Barat pada tahun 2013, ada pula Provinsi Papua yang memiliki jumlah penduduk miskin sebesar 1.057.980 jiwa atau sebesar 31,53% (BPS : 2017).

Secara keseluruhan angka kemiskinan di Indonesia pada tahun 2015 sebesar 28.513.570 jiwa dari total jumlah penduduk di Indonesia sebesar 255.461.700 jiwa dengan laju pertumbuhan ekonomi sebesar 4,79% atau yang terendah dalam 6 tahun terakhir.

Produk Domestik Regional Bruto (PDRB) merupakan salah satu indikator penting untuk mengetahui peranan dan potensi ekonomi di suatu wilayah dalam periode tertentu. PDRB per kapita sering digunakan sebagai indikator pembangunan. PDRB digunakan untuk mengetahui pertumbuhan ekonomi dari tahun ke tahun, sehingga arah perekonomian daerah akan lebih jelas. PDRB merupakan indikator untuk mengatur sampai sejauh mana keberhasilan pemerintah dalam memanfaatkan sumber daya yang ada dan dapat digunakan sebagai perencanaan dan pengambilan keputusan yang salah satunya untuk mengurangi jumlah kemiskinan.

Kemiskinan di Indonesia disebabkan oleh berbagai faktor, yaitu tingkat upah yang masih dibawah standar, tingkat pendidikan yang rendah, dan pertumbuhan ekonomi yang lambat. seseorang dikatakan miskin bila dia belum bisa mencukupi kebutuhanya atau belum berpenghasilan. Menurut (M. Kuncoro dalam Ravi Dwi, 2010: 33) semua ukuran kemiskinan didasarkan pada konsumsi terdiri dari dua elemen yaitu:

1) Pengeluaran yang diperlukan untuk membeli standar gizi minimum dan kebutuhan mendasar lainnya.

2) Jumlah kebutuhan lain yang sangat bervariasi, yang mencerminkan biaya partisipasi dalam kehidupan masyarakat sehari-hari (dalam Ravi Dwijayanto 2010:17).

TINJAUAN PUSTAKA 1. Pengertian Pembiayaan

Kasmir mendefinisikan pembiayaan adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan antara bank dengan pihak lain yang mewajibkan pihak yang dibiayai untuk mengembalikan uang atau tagihan tersebut setelah jangka waktu tertentu dengan imbalan atau bagi hasil (Kasmir, 2001 : 92).

Pengertian pembiayaan (pada bank syari’ah) menurut undang-undang No.

10/1998 tentang perbankan : pembiayaan berdasarkan prinsip syari’ah adalah berdasarkan

persetujuan atau kesepakatan antara bank dengan mengembalikan uang atau tagihan tersebut setelah jangka waktu tertentu dengan imbalan atau bagi hasil.

Berdasarkan Undang-Undang Perbankan syariah UU No 21 tahun 2008 pasal 25 : pembiayaan adalah penyediaan dana atau tagihan yang disamakan dengan itu berupa trnasaksi bagi hasil dalam bentuk mudharabah dan musyarakah, transaksi sewa menyewa dalam bentuk ijarah dan sewa beli atau ijarah muntahiyah bit tamlik, transaksi jual beli dalam bentuk utang piutang Murabahah,Salam dan Istisna, transaksi pinjam meminjam dalam bentuk qard,dan transaksi sewa menyewa jasa dalam bentuk Ijarah.

Sistem pembiayaan berdasarkan prinsip syariah menurut sudut pandang yuridis adalah sebagai berikut:

1. Pembiayaan bagi hasil berdasarkan prinsip mudharabah dan prinsip musyarakah.

2. Pembiayaan jual beli berdasarkan prinsip murabahah, prinsip istishna, dan prinsip as-salam.

3. Pembiayaan sewa-menyewa berdasarkan prinsip ijarah (sewa murni) dan ijarah al-muntahia bit-tamlik (sewa beli atau sewa dengan hak opsi).

2. Pengertian Produk Domestik Regional Bruto (PDRB)

Salah satu indikator penting untuk mengetahui kondisi ekonomi disuatu daerah/provinsi dalam suatu periode tertentu ditunjukkan oleh data Produk Domestik Regional Bruto (PDRB).

Badan Pusat Statistik mendefinisikan Produk Domestik Regional Bruto (PDRB) sebagai jumlah nilai tambah yang dihasilkan oleh seluruh unit usaha dalam suatu wilayah, atau merupakan jumlah seluruh nilai barang dan jasa akhir yang dihasilkan oleh seluruh unit ekonomi di suatu wilayah. PDRB atas dasar harga berlaku menggambarkan nilai tambah barang dan jasa yang dihitung menggunakan harga pada setiap tahun, sedang PDRB atas dasar harga konstan menunjukkan nilai tambah barang dan jasa yang dihitung menggunakan harga pada tahun tertentu sebagai dasar. PDRB atas dasar harga konstan digunakan untuk mengetahui pertumbuhan ekonomi dari tahun ke tahun (Sadono Sukirno, 2000), sedangkan menurut BPS, PDRB atas dasar harga berlaku digunakan untuk menunjukkan besarnya struktur perekonomian dan peranan sektor ekonomi. Total PDRB menunjukkan jumlah seluruh nilai tambah yang dihasilkan oleh penduduk dalam periode tertentu.

3. Inflasi a. Pengertian Inflasi

Inflasi didefinisikan dengan banyak ragam yang berbeda, tetapi semua definisi itu mencakup pokok-pokok yang sama. Samuelson (2001) memberikan definisi bahwa inflasi sebagai suatu keadaan dimana terjadi kenaikan tingkat harga umum, baik barang-barang, jasa-jasa maupun faktor-faktor produksi. Dari definisi tersebut mengindikasikan keadaan melemahnya daya beli yang diikuti dengan semakin merosotnya nilai riil (intrinsik) mata uang suatu negara.

Pada awalnya inflasi diartikan sebagai kenaikan jumlah uang beredar atau kenaikan likuiditas dalam suatu perekonomian. Dalam perkembangan lebih lanjut, inflasi secara singkat dapat diartikan sebagai suatu kecenderungan meningkatnya harga-harga barang dan jasa secara umum dan terus menerus (Suseno dan Aisyah, 2009 : 3).

4. Indeks Pembangunan Manusia

a. Pengertian Indeks Pembangunan Manusia

Dalam UNDP (United Nations Development Programme), pembangunan manusia adalah suatu proses untuk memperbesar pilihan-pilihan bagi manusia (“a process of enlarging people’s

choices”). Konsep atau definisi pembangunan manusia tersebut pada dasarnya mencakup

dimensi pembangunan yang sangat luas. Dalam konsep pembangunan manusia, pembangunan seharusnya dianalisis serta dipahami dari sudut manusianya, bukan hanya dari pertumbuhan ekonominya. Sebagaimana dikutip dari UNDP (Human Development Report, 1995:103), sejumlah premis penting dalam pembangunan manusia adalah:

a) Pembangunan harus mengutamakan penduduk sebagai pusat perhatian.

b) Pembangunan dimaksudkan untuk memperbesar pilihan-pilihan bagi penduduk, tidak hanya untuk meningkatkan pendapatan mereka. Oleh karena itu konsep pembangunan manusia harus terpusat pada penduduk secara keseluruhan, dan bukan hanya pada aspek ekonomi saja.

c) Pembangunan manusia memperhatikan bukan hanya pada upaya meningkatkan kemampuan (kapabilitas) manusia tetapi juga dalam upayaupaya memanfaatkan kemampuan manusia tersebut secara optimal.

d) Pembangunan manusia didukung oleh empat pilar pokok, yaitu: produktifitas, pemerataan, kesinambingan, dan pemberdayaan.

e) Pembangunan manusia menjadi dasar dalam penentuan tujuan pembangunan dan dalam menganalisis pilihan-pilihan untuk mencapainya.

METODELOGI PENELITIAN A. Metode Analisis Data

yang merupakan gabungan antara data runtun waktu (time series) dengan data silang (cross section). Oleh karena itu, data panel memiliki gabungan karakteristik yaitu data yang terdiri atas beberapa obyek dan meliputi beberapa waktu (Winarno, 2011). Umumnya pendugaan parameter dalam analisis regresi dengan data cross section dilakukan menggunakan pendugaan metode kuadrat kecil atau disebut Ordinary Least Square (OLS).

Uji regresi data panel ini digunakan untuk mengetahui hubungan antara variabel independen yang terdiri dari Pengaruh Pembiayaan Bank Syariah, Produk Domestik Regional Bruto, Inflasi, Indeks Pembangunan Manusia terhadap variabel dependen Jumlah Penduduk Miskin di Indonesia

Menurut Wibisono (2005) keunggulan regresi data panel antara lain: pertama, panel data mampu memperhitungkan heterogenitas individu secara eksplisit dengan mengizinkan variabel spesifik individu. Kedua, kemampuan mengontrol heterogenitas ini selanjutnya menjadikan data panel dapat digunakan untuk menguji dan membangun model perilaku lebih kompleks. Ketiga, data panel mendasarkan diri pada observasi cross section yang berulang-ulang (time series) sehingga metode data panel cocok digunakan sebagai study of dynamic adjustment. Keempat, tingginya jumlah observasi memiliki implikasi pada data yang lebih informatif, lebih variatif, dan kolinearitas (multikol) antara data semakin berkurang dan derajat kebebasan (degree of freedom/df) lebih tinggi sehingga dapat diperoleh hasil estimasi yang lebih efisien. Kelima, data panel dapat digunakan untuk mempelajari model-model perilaku yang kompleks. Dan keenam, data panel dapat digunakan untuk meminimalkan bias yang mungkin ditimbulkan oleh agregasi data individu (Agus T.B dan Imammudin Y, 2015).

Model regresi data panel dalam penelitian ini adalah:

Yit = α + b1X1t + b2X2t + b3X3t + b4X4t + e

Keterangan :

Y = Variabel dependen (Jumlah Penduduk Miskin di Indonesia)

α = Konstanta

X1 = Variabel Independen 1 (Pembiayaan Bank Syariah)

X2 = Variabel Independen 2 (Produk Domestik Regional Bruto)

X3 = Variabel Independen 3 (Inflasi)

X4 = Variabel Independen 4 (Indeks Pembangunan Manusia)

e = Error term

i = Provinsi

1) Penentuan Model Estimasi

Dalam metode estimasi model regresi dengan menggunakan data pabel dapat dilakukan melalui tiga pendekatan, antara lain (Dedi, 2012):

a. Common Effect atau Pooled Least Square (PLS)

Merupakan pendekatan model data panel yang paling sederhana karena hanya mengkombinasikan data time series dan cross section. Pada model ini tidak perhatikan dimensi waktu maupun individu sehingga diasumsikan bahwa perilaku data perusahaan sama dalam berbagai kurun waktu. Metode ini bisa menggunakan pendekatan Ordinary Least Square (OLS) atau teknik kuadrat kecil untuk mengestimasi model data panel.

Untuk model data panel, sering diasumsikan βit = β yakni pengaruh dari perubahan

dalam X diasumsikan bersifat konstanta dalam waktu kategori cross section.

Secara umum, bentuk model linear yang dapat digunakan untuk memodelkan data panel adalah :

Yit = Xitβit + eit

Dimana:

Yit adalah observasi dari unit ke-i dan diamati pada periode waktu ke-t (yakni variabel dependen yang merupakan suatu data panel) Xit adalah variabel independen dari unit ke-i dan diamati pada periode waktu ke-t disini diasumsikan Xit memuat variabel konstanta eit adalah komponen error yang diasumsikan memiliki harga mean 0 dan variansi homogen dalam waktu serta independen dengan Xit.

b. Fixed effect Model (FEM)

Model ini mengasumsikan bahwa perbedaan antar individu dapat diakomodasi dari perbedaan intersepnya. Model Fixed effect adalah teknik mengestimasikan data panel dengan menggunakan variabel dummy untuk menangkap adanya perbedaan intercep. Intercep antar provinsi, perbedaan intercep bisa terjadi karena perbedaan budaya kerja, manajerial, dan insentif. Disamping itu, model ini juga mengasumsikan bahwa koefisien regresi tetap antara provinsi dan waktu.

Pendekatan dengan variabel dummy ini dikenal dengan sebutan least square dummy variabels (LSDV). Persamaan Fixed effect Model dapat ditulis sebagai berikut :

Yit = Xitβ + Ci + ... + εit

Dimana:

Ci = variabel dummy

c. Random effect Model (REM)

diakomodasi oleh error terms masing-masing provinsi. Keuntungan menggunakan model

Random effect yakni menghilangkan heteroskedastisitas. Model ini juga disebut dengan teknik

Generalized Least Square (GLS). Sebagai estimastornya, berikut bentuk persamaannya adalah:

Yit = Xitβ + Vit

Dimana Vit = Ci + Di + εit

Ci diasumsikan bersifat independent and identically distributed (iid) normal dengan mean 0 dan variansi Ϭ2 c (komponen cross section).

Di diasusikan bersifat iid normal dengan mean 0 dan variansi Ϭ2 d (komponen time series error).

Εit diasumsikan bersifat iid dengan mean 0 dan variansi Ϭ2 e.

2) Tahapan Analisis Data

Untuk menganalisis data panel diperlukan uji spesifikasi model yang tepat untuk menggambarkan data. Uji tersebut yaitu:

a. Uji Chow

Uji chow adalah pengujian untuk menentukan model apa yang akan dipilih antara common effect model atau fixed effect model. Hipotesis uji chow adalah:

H0 : common effect model (pooled OLS)

H1 : fixed effect model (LSDV)

Hipotesis nol pada uji ini adalah bahwa intersep sama atau dengan kata lain model yang tepat untuk regresi data panel adalah common effect dan hipotesis alternatifnya adalah intersep tidak sama atau model yang tepat untuk regresi data panel adalah fixed effect.

Nilai Statistik F hitung akan mengikuti distribusi statistik F dengan derjat kebebasan (degree of freedom) sebanyak m untuk numeratordan sebanyak n-k untuk denumerator. M merupakan jumkah restriksi atau pembatasan di dalam model tanpa variabel dummy. Jumlah restriksi adalah jumlah individu dikurang satu. N merupakan jumlah observasi dan k merupakan jumlah parameter jumlah parameter dalam model fixed effect.

Jumlah observasi (n) adalah jumlah individu dikali dengan jumlah periode, sedangkan jumlah parameter dalam model fixed effect (k) adalah jumlah variabel ditambah jumlah individu. Apabila nilai F hitung lebih besar dari F kritis maka hipotesis nol ditolak yang artinya model yang tepat untuk regresi data panel adalah model fixed effect. Dan sebaliknya, apabila nilai F hitung lebih kecil dari F kritis maka hipotesis nul diterima yang artinya model yang tepat untuk regresi data panel adalah model common effect.

b. Uji Hausman

Squares dummy Variabels (LSDV) dalam metode fixed effect dan Generalized Least Square (GLS) dalam metode Random effect adalah efisien sedangkan Ordinary Least Square (OLS) dalam metode Common Effect tidak efisien. Yaitu dengan menguji hipotesis berbentuk :

H0 : E(Ci | X) = E (u) = 0 atau terdapat random effect model

H1 : fixed effect model

Statistik uji Hausman mengikuti distribusi statistik Chi-Square dengan derajat kebebasan (df) sebesar jumlah variabel bebas. Hipotesis nolnya adalah bahwa model yang tepat untuk regresi data panel adalah model Random effect dan hipotesis alternatifnya adalah model yang tepat untuk regresi data panel adalah model Fixed effect. Apabila nilai statistik Hausman lebih besar dari nilai kritis Chi-Square maka hipotesis no ditolak yang artinya model yang tepat untuk regresi data panel adalah model Fixed effect. Dan sebaliknya, apabila nilai statistik Hausman lebih kecil dari nilai kritis Chi-Squares maka hipotesis nol diterima yang artinya model yang tepat untuk regresi data panel adalah model Random effect.

3) Uji Asumsi Klasik

Dengan pemakaian metode Ordinary Least Squared (OLS), untuk menghasilkan nilai parameter model penduga yang lebih tepat, maka diperlukan pendekteksian apakah model tersebut menyimpang dari asumsi klasik atau tidak, deteksi tersebut terdiri dari:

a. Uji Multikolinearitas

Multikolinearitas dapat diartikan sebagai suatu keadaan dimana satu atau lebih variabel bebas dapat dinyatakan sebagai kombinasi kolinier dari variabel yang lainnya. Uji ini bertujuan untuk mengetahui apakah dalam regresi ini ditemukan adanya korelasi antar variabel independen. Jika terjadi korelasi maka dinamakan terdapat problem multikolinieritas. Cara mendeteksi adanya multikolineritas dilakukan dengan uji Variance Inflation Factor (VIF) yang dihitung dengan rumus sebagai berikut:

Jika VIF > dari 10, maka antar variabel bebas (independent variabel) terjadi persoalan multikolinearitas (Gujarati, 1993).

Menurut Rosadi (2011) cara untuk mengetahui multikolinearitas dalam suatu model. Salah satunya adalah dengan melihat koefisien korelasi hasil output komputer. Jika terdapat keofisien korelasi yang lebih besar dari 0,9 makan terdapat gejala multikolinearitas.

Untuk mengatasi masalah multikolinearitas, satu variabel independen yang memiliki korelasi dengan variabel independen lain harus dihapus. Dalam hal metode GLS, model ini sudah diantisipasi dari multikolinearitas.

b. Uji Heteroskedastisitas

Adanya sifat heterokedastisitas ini dapat membuat penaksiran dalam model bersifat tidak efisien. Umumnya masalah heterokedastisitas lebih biasa terjadi pada data cross section dibandingkan dengan time series (Gujarati, 1978).

Untuk mengetahui ada tidaknya heterokedastisitas, dalam hal ini akan dilakukan dengan cara melihat grafik scatterplot. Jika dalam grafik terlihat ada pola tertentu seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar, kemudian menyempit), maka mengindikasi telah terjadi heterokedastisitas. Jika tidak ada pola yang jelas, serta titik-titik menyebar diatas dan dibawah angka 0 pada sumbuh Y, maka tidak terjadi heterokedastisitas (Ghozali, 2001:69).

4) Pengujian Signifikan

a. Uji Signifikan Parameter Individual (Uji Statistik t)

Pengujian hipotesis yang dilakukan secara parsial bertujuan untuk mengetahui pengaruh dan signifikansi dari masing-masing variabel independen terhadap variabel dependen. Pengujian parsial terhadap koefisien regresi secara parsial menggunakan uji-t pada tingkat keyakinan 95%

dan tingkat kesalahan dalam analisis (α) 5% dengan ketentuan degree of freedom (df) = n-k, dimana n adalah besarnya sampel, k adalah jumlah variabel. Dasar pengembalian keputusan adalah:

Jika t-hitung < t-tabel : H0 diterima dan H1 ditolak

Jika t-hitung > t-tabel : H0 ditolak dan H1 diterima

b. Uji Signifikan Simultan (Uji Statistik F)

Pengujian ini untuk mengetahui apakah variabel independen yaitu Pengaruh Pembiayaan Bank Syariah, Produk Domestik Bruto, Inflasi, Indeks Pembangunan Manusia, Pendidikan secara simultan berpengaruh signifikan terhadap variabel dependen. Pengujian ini dilakukan

dengan uji F pada tingkat keyakinan 95% dan tingkat kesalahan (α) 5% dengan degree of

freedom (df1) = k-1, degree of freedom (df2) = n-k. dasar pengambilan keputusan adalah :

Jika f-hitung < F-tabel : H0 diterima dan H1 ditolak

Jika f-hitung > F-tabel : H0 ditolak dan H1 diterima

c. Uji Koefisien Determinasi (R2 )

Koefisien determinasi R2 pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel independen. Nilai koefisien determinasi diantara 0 dan 1 (0 < R2 < 1), nilai R2 yang kecil berarti kemampuan variabel-variabel independen dalam menjelaskan variasi variabel independen sangat terbatas. Nilai yang mendekati 1 berarti variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi model dependen (Gujarati, 2003).

modifikasi dari R2 ini memberikan penalti bagi penambahan variabel penjelas yang tidak menurunkan residual secara signifikan. Ukuran ini diesbut adjusted R2 (Doddy, 2012).

UJI MULTIKOLINEARITAS

KEMISKINAN INFLASI IPM PDRB PEMBIAYAAN

KEMISKINAN 1.000000 -0.000698 -0.015058 -0.155433 -0.017490

INFLASI -0.000698 1.000000 -0.009498 0.000781 0.365900

IPM -0.015058 -0.009498 1.000000 0.170825 0.810678

PDRB -0.155433 0.000781 0.170825 1.000000 0.141852

PEMBIAYAAN -0.017490 0.365900 0.810678 0.141852 1.000000

Berdasarkan hasil pengujian multikolinieritas pada tabel di atas, dapat dilihat bahwa nilai koefisien korelasi antar variabel independen dalam penelitian ini berada pada kisaran angka dibawah 0,85 sehingga dapat disimpulkan bahwa data yang digunakan dalam penelitian ini terbebas dari masalah multikolinieritas.

UJI HETEROSKEDASTISITAS Heteroskedasticity Test: White

F-statistic 0.717416 Prob. F(10,187) 0.7075

Obs*R-squared 7.315513 Prob. Chi-Square(10) 0.6954

Scaled explained SS 6.236537 Prob. Chi-Square(10) 0.7950

Hasil output pada tabel menunjukan nilai Prob. F-statistic adalah sebesar 0,6954 >

α=0,05. Dengan demikian dapat disimpulkan bahwa data tidak mengandung heteroskedastisitas.

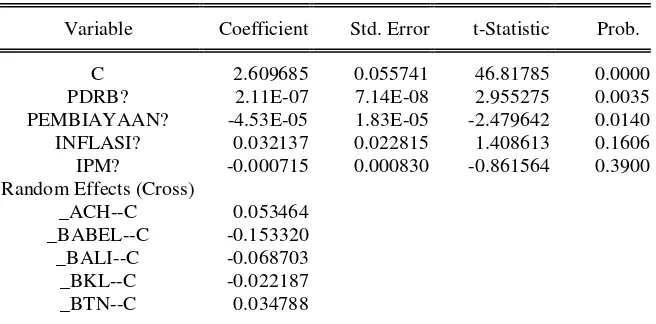

Tabel Hasil Penelitian Method: Pooled EGLS (Cross-section random effects) Date: 08/22/17 Time: 11:40

Sample: 1 6

Included observations: 6 Cross-sections included: 33

Total pool (balanced) observations: 198

Swamy and Arora estimator of component variances

Variable Coefficient Std. Error t-Statistic Prob.

C 2.609685 0.055741 46.81785 0.0000

PDRB? 2.11E-07 7.14E-08 2.955275 0.0035

PEMBIAYAAN? -4.53E-05 1.83E-05 -2.479642 0.0140

INFLASI? 0.032137 0.022815 1.408613 0.1606

IPM? -0.000715 0.000830 -0.861564 0.3900

Random Effects (Cross)

_ACH--C 0.053464

_BABEL--C -0.153320

_BALI--C -0.068703

_BKL--C -0.022187

_DIY--C 0.019027 Adjusted R-squared 0.095732 S.D. dependent var 0.005509 S.E. of regression 0.005239 Sum squared resid 0.005298 F-statistic 6.213953 Durbin-Watson stat 1.242450 Prob(F-statistic) 0.000101

Unweighted Statistics

R-squared -0.033706 Mean dependent var 2.564761 Sum squared resid 1.314555 Durbin-Watson stat 0.005007

Sumber: Output Eviews

Berdasarkan tabel, maka ditemukan hasil dari perhitungan Pembiayaan Bank Syariah, PDRB, Inflasi dan IPM terhadap jumlah kemiskinan di Indonesia sebagai berikut:

Kemiskinan = 2.609685 + 0.000000211 PDRB – 0.0000453 Pembiayaan + 0.032137 Inflasi – 0.000715 IPM

1) Konstanta sebesar 2.609685 menunjukkan bahwa jika variabel independen (Pembiayaan, PDRB, Inflasi, IPM) adalah nol, maka jumlah kemiskinan di Indonesia adalah sebesar 2.609685.

2) Nilai koefisien regresi jumlah PDRB sebesar 0.000000211 yang berarti setiap kenaikan tingkat PDRB naik 1% maka jumlah kemiskinan mengalami kenaikan sebesar 0.000000211.

3) Nilai koefisien regresi jumlah Pembiayaan Bank Syariah sebesar -0.0000453 yang berarti setiap kenaikan jumlah Pembiayaan Bank Syariah naik 1% maka jumlah kemiskinan mengalami penurunan sebesar 0.0000453.

4) Nilai koefisien regresi Inflasi sebesar 0.032137 yang berarti setiap kenaikan Inflasi naik 1% maka jumlah kemiskinan mengalami kenaikan sebesar 0.032137.

5) Nilai koefisien regresi IPM sebesar -0.000715 yang berarti setiap kenaikan IPM naik 1 score maka jumlah kemiskinan mengalami penurunan sebesar 0.000715.

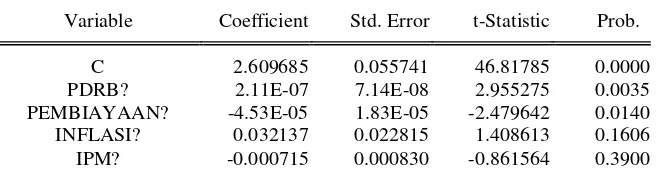

Uji Signifikansi Parsial (Uji t)

Uji t bertujuan untuk mengetahui pengaruh variabel independen yaitu Pembiayaan, PDRB, Inflasi, dan IPM terhadap variabel dependen yaitu Kemiskinan.

Tabel 4.14 UJI T

Variable Coefficient Std. Error t-Statistic Prob.

C 2.609685 0.055741 46.81785 0.0000

PDRB? 2.11E-07 7.14E-08 2.955275 0.0035

PEMBIAYAAN? -4.53E-05 1.83E-05 -2.479642 0.0140

INFLASI? 0.032137 0.022815 1.408613 0.1606

IPM? -0.000715 0.000830 -0.861564 0.3900

.

Tabel diatas merupakan hasil dari pengujian variable independen yaitu Pembiayaan Bank Syariah, PDRB, Inflasi, dan IPM terhadap kemiskinan di Indonesia secara parsial. Dari output diatas dapat dilihat nilai probability dari masing-masing variabel bebas yang digunakan. Dari output diatas diperoleh hasil bahwa variabel PDRB (0,0035) dan variable Pembiayaan (0,0140) memeliki nilai probability yang lebih kecil dari alfa (0,05), sehingga dapat dikatakan bahwa variabel pembiayaan memiliki pengaruh terhadap variabel Y (Kemiskinan). Sedangkan sisanya variabel Inflasi (0.1606), dan IPM (0.3900) tidak memiliki pengaruh terhadap variabel Y karena memiliki nilai probability lebih besar dari alfa (0,05). Atau bisa juga dilihat dari nilai t-statistik yang lebih besar dari t-tabel, untuk bisa melihat pengaruh variabel bebas terhadap variabel terikat.

Uji Signifikansi Simultan (Uji F)

Dilihat dari output prob F statistic diperoleh hasil 0,0000 lebih kecil dari 0,05 sehingga dapat dikatakan bahwa simultan, ada pengaruh secara bersama-sama seluruh variabel bebas (PDRB, Pembiayaan, Inflasi, IPM) terhadap jumlah kemiskinan.

Uji Adjusted R2

Uji Adjusted R2 ditujukan untuk menilai seberapa besar kemampuan variabel independen menjelaskan variabel dependen. Pada penelitian ini, koefisien yang digunakan adalah koefisien determinasi yang telah disesuaikan atau Adjusted R2. Hal ini dikarenakan Adjusted R2 merupakan koefisien yang telah dikoreksi sehingga dapat naik atau turun seiring penambahan variabel baru dalam model.

Berdasarkan hasil regresi dengan random effect model sebagaimana yang tertera pada tabel, diketahui bahwa nilai koefisien determinasi sebesar 0.095732 Hal ini menunjukkan bahwa variasi variabel dependen (kemiskinan) secara simultan dapat dijelaskan oleh variabel independen (Pembiayaan, PDRB, Inflasi, IPM) sebesar 9,57% sedangkan sisanya 90,43% dijelaskan oleh faktor lain diluar variable yang diteliti.

KESIMPULAN

1. Pembiayaan Bank Syariah memiliki pengaruh negative dan signifikan terhadap kemiskinan di Indonesia.

2. PDRB memiliki pengaruh positif dan signifikan terhadap kemiskinan di Indonesia.

3. Inflasi memiliki pengaruh positif namun tidak berpengaruh terhadap kemiskinan di Indonesia.

4. Indeks Pembangunan Manusia memiliki pengaruh negative namun tidak berpengaruh terhadap kemiskinan di Indonesia

DAFTAR PUSTAKA

Antonio, Moh. Syafi’i. “Bank Syariah dari Teori ke Praktek”, Jakarta: Gema Insani Press, 2001.

Arsyad, Lincoln. “Ekonomi Pembangunan, Edisi keempat”, Yogyakarta: BP STIE YKPN, 1999.

Budiono,Kholis. ”Pengaruh Pembiayaan Bank Syariah Zakat PDB dan Inflasi terhadap jumlah

penduduk miskin di Indonesia”.Jurnal.2009.

Dama, Himawan Yudistira. “Pengaruh Produk Domestik Regional Bruto (PDRB) Terhadap

Tingkat Kemiskinan di Kota Manado (Tahun 2005-2014)”, Jurnal, 2016.

Ghozali, Imam “Analisis Multivariat dan Ekonometrika”, UNDIP,2013.

Gujarati, Damodar. “Ekonometrika Dasar”, Jakarta: Erlangga, 2003.

Hamid, Abdul. “Buku Pedoman Penulisan Skripsi”, Jakarta: FEB UIN Jakarta, 2010.

Islami, Amalia “Analisis Pengaruh Produk Domestik Regional Bruto (PDRB) Indeks

Pembangunan Manusia (IPM) Upah Minimum Provinsi (UMP) Terhadap Kemiskinan Periode 2005-2014 (Studi Kasus Provinsi dengan Tingkat Kemiskinan Tertinggi di Indonesia)”.

Skripsi.2016.

Kasmir, 2001. Manajemen Perbankan. PT Raja Grafindo Persada, Jakarta. Hal. 92.

Muhammad, 2002. Lembaga-Lembaga Keuangan Umat Kontemporer. UII Press, Yogyakarta. Hal. 260.

Rama, Ali. “Analisis Deskriptif Perkembangan Perbankan Syariah Di Asia Tenggara”.Jurnal. UIN, Jakarta.

Rama, Ali. “AnalisisPerilaku Deposan Perbankan di Indonesia (Studi Kasus Bank Syariah dan Konvensional)”.Jurnal. UIN, Jakarta.

Riyani, Lupi. ”Analisis Faktor-Faktor Yang Mempengaruhi Kemiskinan di Jawa Tengah Tahun 1991-2011”. Skripsi.2014

Sasana, Hadi. “Produk Domestik Bruto dan Strukturnya”, Semarang: Diklat Teknis Perencanaan

Pembangunan Ekonomi Daerah Provinsi Jawa Tengah, Oktober-November, 2001.

Sukirno, Sadono. “Makro Ekonomi Modern: Perkembangan Pemikiran dari Klasik hingga Keynesian Baru”, Jakarta: PT Raja Grafindo Persada, 2000.

Sukmaraga, Prima. “Analisis Pengaruh Indeks Pembangunan Manusia PDRB Per Kapita dan Jumlah Penduduk Miskin di Provinsi Jawa Tengah”.Skrpsi.2011.

Suliyanto. “Ekonometrika Terapan, Teori dan Aplikasi dengan SPSS”, Yogyakarta: Penerbit Andi, 2011.

Suliswanto, Muhammad Sri Wahyudi. “Pengaruh Domestik Bruto (PDB) dan Indeks

Pembangunan Manusia (IPM) Terhadap Angka Kemiskinan di Indonesia”. Skripsi. 2010.

Todaro, Michael P, Stephen C. Smith. “Pembangunan Ekonomi (Edisi kesembilan, jilid I)”,

Jakarta: Erlangga, 2006.

Undang-Undang Nomor 10 Tahun 1998 Tentang Perbankan

Winarno, Wing Wahyu. “Analisis Ekonometrika dan Statsitika dengan EVIEWS”, Yogyakarta: UPP STIM YKPN, 2011.

Website: