commit to user

PENGARUH

ENVIRONMENTAL PERFORMANCE

TERHADAP

CORPORATE

SOCIAL RESPONSIBILITY (CSR)

DISCLOSURE

DAN

ECONOMIC PERFORMANCE

SKRIPSI

Diajukan untuk Melengkapi Tugas-tugas dan Memenuhi Syarat-syarat untuk Mencapai Gelar Sarjana Ekonomi Jurusan Akuntansi Fakultas

Ekonomi Universitas Sebelas Maret Surakarat

Disusun Oleh: Sylviana Andhita Putri

F0307087

FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET

SURAKARTA

commit to user

Motto:

“ Sesungguhnya sesudah kesulitan itu ada kemudahan, maka

apabila kamu telah selesai (dari suatu urusan) kerjakan dengan

sesungguhnya (urusan) yang lain dan hanya kepada Tuhanmulah

hendaknya kamu berharap.”

(Al- insyiroh: 6-8)

“beranilah bermimpi, karena Tuhan akan memeluk mimpi kita”

(anonym)

commit to user

HALAMAN PERSEMBAHAN

Segala puji hanya milik Allah SWT yang telah melimpahkan nikmat tak

terhingga kepada penulis, sholawat serta salam semoga tercurahkan kepada

panutan kita Nabi Muhammad SAW yang telah mengajarkan agama ini dengan

benar dan sempurna……….

Karya kecil ini, kupersembahkan untuk:

À

Papa- mamaku tercinta dan tersayang

À

Mbak dan Masku tersayang

À

Tiga ponakanku tersayang

À

Kekasihku Ardy Prasetya

commit to user

KATA PENGANTAR

Assalamualaikum Wr. Wb

Alhamdulillah segala puji syukur kehadirat Allah SWT atas segala rahmat

dan hidayah-Nya yang dilimpahkan kepada penulis sehingga penulis dapat

menyelesaikan penyusunan skripsi ini yang berjudul:

“PENGARUH ENVIRONMENTAL PERFORMANCE TERHADAP

CORPORATE SOCIAL RESPONSIBILITY (CSR) DISCLOSURE DAN

ECONOMIC PERFORMANCE”.

Adapun maksud penyusunan skripsi ini adalah untuk memenuhi syarat

dalam memperoleh gelar sarjana jenjang Strata 1 program Akuntansi Fakultas

Ekonomi Universitas Sebelas Maret.

Dalam penulisan skripsi ini penulis banyak mendapatkan bantuan dari

berbagai pihak yang sangat besar artinya bagi penulis. Oleh karena itu, penulis

ingin menyampaikan rasa terima kasih yang sebesar-besarnya kepada:

1. Allah SWT atas Segala Berkah dan Nikmat-Nya sehingga penulis mampu

menyelesaikan tulisan ini tepat pada waktu yang telah direncanakan.

2. Drs. Santosa T.H., M.Si., Ak., selaku Ketua Jurusan Akuntansi Fakultas

Ekonomi Universitas Sebelas Maret.

3. Drs. Nurmadi Harsa S., M.Si., Ak. Selaku pembimbing skripsi, atas semua

kritik, saran dan perhatiannya yang sangat membantu penulis untuk mencapai

hasil yang terbaik.

4. Christiyaningsih B, SE., M.Si., Ak. Selaku Pembimbing Akademik

5. Papa Mama, thank you so much, for your support, care, and love, every word that you said booster my spirit, I Love You.

6. Mbak sari dan Mas Doni atas semua support yang tiada hentinya, dan juga omelan yang tiada hentinya, gak lupa buat my little monsters Davin, Nathan,

Doohan, yang selalu menjadi penghiburku, Tante sayang kalian.

7. Ardy Prasetya untuk semua perhatian, cinta, sayang, dan waktu yang selalu

commit to user

8. Bapak Lilis dan keluarga, matur nuwun atas doa, dukungan dan wejangan

yang selalu diberikan.

9. Bu Dewi my best friend, terima kasih atas semua omelannya, dukungan, gak

capek menjadi “tong sampah“ curhatku dan mewekku dan selalu sabar sama

semua sifatku.

10. Tina, Diana makasih atas semua bantuannya selama ini, maaf kalau selalu

diganggu dengan kerempongan saya.

11. Ratih yang kosnya selalu menjadi tempat transit dan menjadi “tong sampah“

curhat semenjak bu dewi hengkang dari solo dan makasih atas kerja samanya

selama APG.

12.Teplok dan pak RT “Singgih“ atas hinaan yang memacu aku, support, dan kegilaan yang kalian lakukan yang sangat menghiburku.

13. Semua PPS 2011 khususnya buat mas Arif, Nares, Rizka, Saif, Anta, Inta

makasih atas hinaan dan caci maki kalian yang mana malah mendorongku

untuk cepet lulus,hehehhe, Putra Putri Solo 2011, Joss!!!

14. Semua pendukung Asean Paragames 2011, terutama untuk LO buat ilmu,

pengalaman, dan kebersamaan selama 2 minggu yang hebat, and with the greatest spirit from the athletes.

15.Semua pihak yang tidak dapat penulis sebutkan satu per satu.

Penulis menyadari bahwa karya ini masih jauh dari sempurna. Untuk itu

kritik dan saran yang bersifat membangun dari semua pihak yang memiliki

ketertarikan dengan penelitian ini sangat penulis harapkan demi perbaikan

berkelanjutan.

Akhir kata, penulis berharap skripsi ini dapat bermanfaat bagi semua pihak

yang membutuhkan di kemudian hari. Terima Kasih.

Wassalamualaikum Wr. Wb.

Surakarta, Desember 2011

commit to user

DAFTAR ISI

Abstraksi...……… ii

Abstrac…………...……….. iii

Halaman Persetujuan…...……….. iv

Halaman Pengesahan... v

Halaman Motto………...……… vi

Halaman Persembahan……….. vii

Kata Pengantar……… viii

Daftar Isi……… x

Daftar Tabel……… xii

Daftar Gambar……… xiii

BAB I PENDAHULUAN Latar Belakang………. 1

A. Perumusan Masalah………. 5

B. Tujuan Penelitian ……….. 5

C. Manfaat Penelitian...……….…… 6

BAB II TELAAH PUSTAKA A. Tinjuan Pustaka ……….……… 7

1. Corporate Social Responsibility (CSR)………. 7

2. Environmental Performance (Kinerja Lingkungan)……….. 11

3. CSR Disclosure………. 15

4. Economic Performance……….. 16

commit to user

C. Hipotesis………. 17

BAB III METODE PENELITIAN A. Ruang Lingkup Penelitian……….….. 20

B. Populasi, Sampel, dan Teknik Pengambilan Sampel……….... 20

C. Data dan Metode Pengumpulan Data……….……. 21

D. Variabel Penelitian………... ... 22

1. Variabel Dependen……… 22

a. Economic Performance……… 22

b. CSR Disclosure……… 23

2. Variabel Independen: Environmental Performance……… 23

3. Variabel Kontrol……… 24

4. Teknik Analisis Data………. 26

a. Uji Asumsi Klasik……… 26

b. Uji Hipotesis……… 31

BAB IV ANALISIS DATA A. Deskripsi Obyek Penelitian……… 34

B. Statistik Deskriptif……… 35

C. Uji Penyimpanagn Asumsi Klasik………. 37

D. Pengujian Hipotesis……… 43

E. Pembahasan……… 48

BAB V Kesimpulan dan Saran……….. 50

DAFTAR PUSTAKA

commit to user

DAFTAR TABEL

Tabel

1. kriteria peringkat proper………... 14

2. Statistik deskriptif……… 35

3. Hasil uji normalitas………. 39

4. Hasil uji multikolinearitas……… 40

5. Hasil uji heteroskedasitas………. 41

6. Hasil uji autokorelasi……… 43

7. Hasil uji hipotesis pertama………... 43

8. Hasil uji hipotesis kedua……….. 46

9. Data nama perusahaan……….. 55

10.Hasil uji koefisien determinasi………. 58

11.Hasil uji signifikasi f……… 58

12.Hasil uji signifikasi-t dan uji multikoliniearitas... 58

13.Hasil uji koefisien determinasi………. 59

14.Hasil uji signifikasi f……… 59

15.Hasil uji signifikasi-t dan uji multikoliniearitas... 59

commit to user

DAFTAR GAMBAR

Gambar

1 Kerangka berpikir penelitian………... 17

commit to user

i

ABSTRAKSI

PENGARUH

ENVIRONMENTAL PERFORMANCE

TERHADAP

CORPORATE

SOCIAL RESPONSIBILITY (CSR)

DISCLOSURE

DAN

ECONOMIC PERFORMANCE

SYLVIANA ANDHITA PUTRI

F0307087

Penelitian ini bertujan untuk mengetahui pengaruh environmental performance terhadap corporate social responsibility disclosure dan pengaruh

environmental performance terhadap economic performance.

Populasi penelitian ini adalah 18 perusahaan yang terdaftar di program PROPER tahun 2006-2010 dan sekaligus terdaftar di IDX tahun 2006-2009. Penelitian menggunakan alat analisis data regresi berganda (multiple regression) dengan bantuan software SPSS versi 12.00. Sebanyak 2 hipotesis diuji dalam penelitian ini menggunakan analisis multiple regression.

Hasil penelitian ini menunjukkan bukti empiris bahwa variable

environmental performance berpengaruh terhadap corporate social responsibility disclosure. Namun demikian, environmental performance tidak berpengaruh terhadap economic performance. Penelitian ini menyimpulkan bahwa

environmental performance memiliki pengaruh terhadap corporate responsibility disclosure.

commit to user

ii

ABSTRACT

THE AFFECT OF

ENVIRONMENTAL PERFORMANCE

TO

CORPORATE

SOCIAL RESPONSIBILITY (CSR) DISCLOSURE

AND

ECONOMIC PERFORMANCE

SYLVIANA ANDHITA PUTRI

F0307087

The aim of this research is to know about the affect of environmental performance to corporate social responsibility disclosure and the affect of

environmental performance to economic performance.

Population of this research are18 companies that have been listed at PROPER programe during 2010 and have been listed at IDX during 2006-2009. This research used a multiple regression analysis of data with the help of computer software for statistical 12.00 version of SPSS. 2 hyphothesess were examined by regression multiple analysis.

The results of this research showed empirical evidence that the

environmental performance variable affect the corporate social responsibility disclosure. But, the environmental performance give no affect on the economic performance. This research concludes that environmental performance affect to

corporateresponsibility disclosure.

commit to user

1

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Indonesia adalah negara yang luas dan kaya akan sumber daya alam

dan sumber daya manusia. Kekayaan sumber daya alam dan sumber daya

manusia yang dimiliki membuat investor tertarik untuk menanamkan

investasinya maupun mendirikan usaha di Indonesia. Sampai saat ini yang

masih menjadi topik perdebatan adalah apakah perusahaan-perusahaan

tersebut memberikan kontribusi nyata terhadap masyarakat dan lingkungan

sekitar ditambah apakah produk yang mereka hasilkan memenuhi kebutuhan

dan sesuai dengan kualitas yang diharapkan konsumen atau tidak dan

bagaimana jaminan terhadap karyawan mereka. Isu mengenai pengungkapan

Corporate Social Responsibility (CSR) dalam perusahaan memang acap kali didengung-dengungkan. Terlebih lagi dengan banyaknya bencana alam yang

terjadi di Indonesia pada dasarwasa terakhir ini. Berbagai pihak banyak yang

berpendapat bahwa bencana alam yang terjadi beberapa tahun terakhir ini

akibat dari ulah manusia sendiri akibat eksploitasi sumber daya alam yang

berlebihan tanpa ada upaya untuk memperbaiki atau memperbarui sumber

daya alam itu dan ekositemnya. Perusahaan-perusahaan akhirnya menjadi

sorotan masyarakat dan Lembaga Swadaya Masyarakat (LSM) sebagai

penyebab rusaknya ekositem dan sumber daya alam yang telah di eksploitasi.

commit to user

2 perusahaan itu, tuntutan masyarakat sekitar atas kontribusi perusahaan

terhadap penduduk, demo buruh mengenai tuntutan akan kesejahteraan

mereka, dan kritik konsumen atas kualitas produk.

Penelitian tentang pengungkapan sosial dan lingkungan berkembang

dengan cepat sejak tahun 1980-an. Secara umum penelitian tersebut dapat

dibagi menjadi tiga kelompok utama yaitu penelitian tentang item

pengungkapan yang dipandang penting, alasan pengungkapan tersebut dan

berbagai faktor yang diprediksi dapat mempengaruhi luas/kuantitas/kualitas

pengungkapan sosial dan lingkungan (Chariri, 2008). Sekarang ini sudah

banyak perusahaan yang mengungkapkan mengenai pertanggungjawaban

sosial perusahaan mereka di dalam laporan keuangan, tetapi pengungkapan

tersebut bukan menjadi sebuah kewajiban melainkan kebijakan yang

ditetapkan bagi masing-masing perusahaan. Pengungkapan tanggung jawab

social juga tidak hanya diungkapkan melalui laporan keuangan saja banyak

perusahaan di dalam webnya menceritakan penghargaan yang diterima

mengenai tanggung jawab lingkungan mereka seperti ISO dan Top Brand

yang merupakan penghargaan atas kepercayaan konsumen atas produk mereka

atau kegiatan social yang mereka lakukan.

Pengungkapan kinerja lingkungan, sosial, dan ekonomi di dalam

laporan tahunan atau laporan terpisah adalah untuk mencerminkan tingkat

akuntabilitas, responsibilitas, dan transparansi korporat kepada investor dan

stakeholders lainnya. Pengungkapan tersebut bertujuan untuk menjalin

commit to user

3 dan stakeholders lainnya tentang bagaimana perusahaan telah

mengintegrasikan corporate social responsibilty (CSR) dalam setiap aspek

kegiatan operasinya. Pelaksanaan tanggung jawab sosial perusahaan tidak

hanya pada perusahaan industri yang menghasilkan dampak negatif pada

lingkungan dan masyarakat, tetapi juga bisa dilakukan sektor-sektor lain

seperti: jasa, komunikasi, lembaga keuangan bank dan bukan bank.

Regulasi pemerintah juga memiliki pengaruh terhadap tanggungjawab

sosial perusahaan. Maka, pemerintah membuat berbagai peraturan antara lain

Undang-undang No. 4 Tahun 1982, Undang-undang No. 27 Tahun 1999

tentang analisis mengenai dampak lingkungan, Undang-undang No. 18 Tahun

1999 tentang pengelolaan limbah bahan berbahaya dan beracun. Perhatian

pemerintah terhadap CSR juga tertuang dalam Undang-Undang Perseroan

Terbatas (UU Nomor 40 Tahun 2007) Bab V Pasal 74. Walaupun hanya

mewajibkan pelaksanaan aktivitas CSR untuk perusahaan di bidang

pertambangan, Undang-Undang tersebut menimbulkan kontrovesi

dikarenakan kebijakan mewajibkan aktivitas CSR bukan merupakan kebijakan

umum yang dilakukan di negara-negara lain. Kontrovesi juga timbul dari

adanya kekhawatiran munculnya peraturan pelaksanaan yang memberatkan

para pengusaha serta beban perusahaan karena selain membayar pajak mereka

juga harus melakukan tanggung jawab sosial. Tapi apabila masalah

tanggungjawab sosial ini tidak dicantumkan dalam laporan keuangan, maka

hal ini akan memberikan pengaruh tersendiri bagi perusahaan dimata

commit to user

4 investor, dan kreditor (bank) karena investor maupun kreditor (bank) tidak

mau menanggung kerugian yang hanya dikarenakan oleh adanya kelalaian

perusahaan tersebut terhadap tanggungjawab sosialnya.

Penelitian ini mengukur environmental performance dalam pengaruhnya terhadap financial performance dan CSR disclosure perusahaan dengan sampel industri-industri manufaktur, pertambangan umum, dan migas

dimana untuk industri pertambangan umum, dan migas aspek akuntansi

lingkungannya telah diatur dalam PSAK. Peneliti tertarik melakukan

penelitian ini karena penelitian empiris terdahulu mengenai hubungan antara

environmental performance, economic performance, dan environmental disclosure menampakkan hasil yang bervariasi. Ingram dan Frezier (1980) (dalam Ignatius Bondan Suratno, Darsono, Siti Mutmainah (2006:2))

menemukan tidak adanya hubungan yang signifikan dalam pengujian

hubungan antara environmental disclosure dengan environmental performance. Pattern (2002) menemukan hubungan yang negatif antara

environmental disclosure dalam annual report dengan environmental performance. Al-Tuwaijri, et al. (2004) menemukan adanya hubungan positif signifikan antara economic performance dengan environmental performance

demikian juga antara environmental disclosure dengan environmental performance. AL-Tuwaijri, et al. (2004) dan Ignatius Bondan Suratno, Darsono, Siti Mutmainah (2006:2) merupakan peneliti yang memasukkan

commit to user

5 Perbedaan penelitian ini dengan penelitian sebelumnya adalah

pertama, adanya penambahan variabel kontrol yaitu komposisi dewan komisaris dan sensitivitas industri, variabel-variabel tersebut merupakan

variabel-variabel yang dipergunakan pada penelitian Bramer S dan S Pavelin

(2006). Kedua, sampel yang digunakan dalam penelitian ini merupakan data tahun 2006 sampai 2009.

B. Perumusan Masalah

Permasalahan dalam penelitian ini dapat dirumuskan sebagai berikut :

1. Apakah terdapat pengaruh environmental performance terhadap CSR disclosure pada industri manufaktur, pertambangan umum, dan migas yang terdaftar di BEI?

2. Apakah terdapat pengaruh environmental performance terhadap financial performance pada industri manufaktur, industri pertambanganumum, dan migas yang terdaftar di BEI?

C. Tujuan Penelitian

Sesuai dengan perumusan masalah, maka tujuan dari penelitian ini adalah

sebagai berikut :

1. Untuk memberikan bukti empiris pengaruh environmental performance

terhadap CSR disclosure pada industri manufaktur, pertambangan umum, dan migas yang terdaftar di BEI.

commit to user

6

D. Manfaat Penelitian

1. Implikasi Teoritis

Penelitian ini diharapkan dapat menjadi suatu referensi bagi

pengembangan penelitian selanjutnya.

2. Implikasi Praktis

a. Bagi manajemen perusahaan

Hasil penelitian ini dapat digunakan sebagai sebuah referensi bagi

pihak manajemen perusahaan-perusahaan yang terdapat di Indonesia

mengenai seberapa besar pengaruh yang ditimbulkan dari hasil kinerja

keuangan perusahaan mereka sehubungan dengan perkembangan

dalam kegiatan tanggung jawab sosial yang telah mereka lakukan

selama ini.

b. Bagi investor

Hasil penelitian ini diharapkan dapat bermanfaat bagi para investor

sebagai pertimbangan dalam memperkirakan risiko manajemen

jangka panjang dalam pertimbangan keputusan menginvestasikan

modalnya pada perusahaan-perusahaan di Indonesia, karena investor

commit to user

7

BAB II

TELAAH PUSTAKA

A. Tinjauan Pustaka

1. Corporate Social Responsibility (CSR)

Tanggung jawab Sosial Perusahaan atau Corporate Social Responsibility

(CSR) adalah suatu konsep bahwa organisasi, khususnya (namun bukan

hanya) perusahaan adalah memiliki suatu tanggung jawab terhadap

konsumen, karyawan, pemegang saham, komunitas dan lingkungan dalam

segala aspek operasional perusahaan. CSR berhubungan erat dengan

"pembangunan berkelanjutan", di mana ada argumentasi bahwa suatu

perusahaan dalam melaksanakan aktivitasnya harus mendasarkan

keputusannya tidak semata berdasarkan faktor keuangan, misalnya

keuntungan atau deviden melainkan juga harus berdasarkan konsekuensi

sosial dan lingkungan untuk saat ini maupun untuk jangka panjang

(wikipedia). Akuntansi pertanggungjawaban sosial dapat memberikan

informasi mengenai sejauh mana organisasi atau perusahaan memberikan

kontribusi positif maupun negatif terhadap kualitas hidup manusia dan

lingkungannya.

Tanggung jawab sosial adalah bagaimana cara perusahaan mengelola

proses bisnisnya untuk menghasilkan segala hal yang positif yang

berpengaruh terhadap lingkungannya. Corporate social responsibility

commit to user

8 satu konsep yang masih terus berkembang. Ada banyak definisi CSR tapi

tidak ada satu definisi yang disepakati apakah oleh para peneliti di

perguruan tinggi maupun praktisi bisnis.Salah satu yang banyak diacu oleh

para pebisnis adalah definisinya Kotler dan Lee (2005) (dalam Ahmad

Nurkhin (2009)) yaitu: “Tanggung jawab sosial perusahaan adalah

komitmen untuk meningkatkan kesejahteraan komunitas melalui pilihan

praktek bisnis dan sumbangan dari sumber daya perusahaan.”

Kotler dan Lee (2005) (dalam Ahmad Nurkhin (2009))mengajukan enam

pilihan melaksanakan inisiatif sosial perusahaan atau inisiatif menjalankan

program CSR yang semuanya terkait dan terfokus pada perusahaan bukan

pada masyarakat. Mengapa perusahaan melaksanaan program CSR tetap

bermotivasi untuk memenuhi peraturan (karena pemerintah

mengharuskan), menaikkan penjualan dan meluaskan pangsa pasar,

menguatkan posisi merk, meningkatkan citra dan pengaruh perusahaan,

meningkatkan daya tarik (terutama karyawan atau calon karyawan),

menurunkan biaya operasional, menarik bagi investor.

Lima dari enam usulan kegiatan CSR Kotler dan Lee juga tidak terlalu

jauh dari mencari manfaat bagi perusahaan bukan masyarakat yaitu (1)

Alasan promosi; (2) Alasan berhubungan dengan pemasaran; (3)

Corporate social marketing; (4) Filantropi atau sumbangan langsung; (5) Menyediakan waktu karyawan untuk kerja sosial; dan (6) Praktek

tanggung jawab sosial perusahaan. Definisi yang lebih formal dari hasil

commit to user

9 tahun 1998, CSR adalah komitmen tanpa henti dari bisnis untuk

berperilaku etis dan berkontribusi pada pengembangan ekonomi sambil

meningkatkan kualitas hidup pekerja dan keluarganya, termasuk juga

masyarakat lokal dan masyarakat umum.

Ebert (2003) (dalam Hardhina Rosmasita (2007)) mendefinisikan

corporate social responsibility sebagai usaha perusahaan untuk

menyeimbangkan komitmen-komitmennya terhadap kelompok-kelompok

dan individual-individual dalam lingkungan perusahaan tersebut, termasuk

didalamnya adalah pelanggan, perusahaan-perusahaan lain, para

karyawan, dan investor. CSR adalah bagaimana memerlakukan

stakeholder secara etis. Stakeholder bisa dibagi menjadi direct stakeholder

dan indirect stakeholder. Direct stakeholder atau para pihak langsung adalah grup yang terlibat langsung dalam transaksi ekonomi dengan

perusahaan itu. Mereka misalnya karyawan, pelanggan, pemberi kredit,

dan pemasok. Model dan konsep CSR berdasarkan sub-kategori ini

memerlakukan grup ini melebihi aspek legal, pasar, dan membutuhkan

pandangan etis. Indirect stakeholder atau para pihak tidak langsung terdiri dari grup yang tidak memiliki hubungan langsung dengan perusahaan,

tetapi meskipun demikian, tetap memberikan dampak pada perusahaan

atau terkena dampak dari perusahaan. Mereka adalah berbagai tingkatan

pemerintah, kelompok pembela lingkungan, komunitas sekitar perusahaan.

Konsep CSR berdasarkan sub-kategori ini secara eksplisit perusahaan

commit to user

10 Secara konseptual CSR bisa dilihat dari dua sudut pemikiran mendasar

yaitu dari sudut etika dan manajemen atau strategi bisnis. Dari sudut etika,

pertama CSR bisa dilihat murni hanya berdasarkan etis, yaitu perusahaan

tidak mengharapkan mendapatkan sesuatu dari program CSR-nya.

Program CSR-nya murni sebagai tanggung jawab. Kedua, perusahaan

akan mendapatkan manfaat balik dari program CSR-nya. Manfaat balik ini

bisa tangible atau intangible. Ketiga, program CSR sangat terkait dengan investasi yang baik. Ketika perusahaan bertanggung jawab, pasar (modal)

akan bereaksi positif. Keempat, program CSR perusahaan bertujuan

menghindari pengaruh politik eksternal atau dengan kata lain perusahaan

menjalankan tanggung jawab sosialnya untuk menghindari tuntutan

pemerintah (Wan-Jan, 2006).

Bank Dunia mendefinisikan CSR sebagai komitmen bisnis untuk

berkontribusi pada pengembangan ekonomi yang berkelanjutan, untuk

bekerja bersama karyawan, keluarga mereka, masyarakat lokal dan

masyarakat keseluruhan untuk meningkatkan kualitas hidup mereka

menjadi lebih baik, sedemikian rupa sehingga baik untuk bisnis dan baik

untuk pembangunan. Definisi lebih luas dari CSR, seperti

direkomendasikan Bank Dunia, termasuk prinsip-prinsip berikut ini: (1)

CSR sifatnya sukarela; (2) CSR melebihi peraturan-peraturan yang ada;

(3) CSR adalah mengenai persoalan sosial dan lingkungan di dalam

praktek utama bisnis, seperti pengelolaan lingkungan, standar buruh,

commit to user

11 sebuah sumbangan atau filantropi. Dorongan paling penting adalah

skenario saling menguntungkan bagi bisnis dan stakeholder-nya; (5) CSR sebuah komplemen bukan pengganti peraturan-peraturan.

2. Environmental Performance (Kinerja Lingkungan)

Pengukuran kinerja lingkungan adalah bagian penting dari sistem

manajemen lingkungan. Ini merupakan ukuran hasil dan sumbangan yang

dapat diberikan sistem manajemen lingkungan pada perusahaan secara riil

dan kongkrit. Pengukuran kinerja lingkungan ditafsirkan bermacam cara.

Antara lain yang melihatnya semata kuantitatif, atau hasil proses, atau juga

menyertakan kualitatif dan inprocess. Kinerja lingkungan adalah hasil

dapat diukur dari sistem manajemen lingkungan, yang terkait dengan

kontrol aspek-aspek lingkungannya. Pengkajian kinerja lingkungan

didasarkan pada kebijakan lingkungan, sasaran lingkungan dan target

lingkungan.

Pemerintah mengeluarkan kebijakan untuk meningkatkan kinerja

pengelolaan lingkungan perusahaan yaitu berupa suatu program yang

disebut Program Penilaian Peringkat Kinerja Perusahaan dalam

Pengelolaan Lingkungan (PROPER). Selanjutnya PROPER juga

merupakan perwujudan transparansi dan demokratisasi dalam pengelolaan

lingkungan di Indonesia. Penerapan instrumen ini merupakan upaya

Kementerian Negara Lingkungan Hidup untuk menerapkan sebagian dari

commit to user

12 pelibatan masyarakat) dalam pengelolaan lingkungan. Pelaksanaan

PROPER bertujuan untuk :

a. Meningkatkan penaatan perusahaan terhadap pengelolaan lingkungan.

b. Meningkatkan komitmen para stakeholder dalam upaya pelestarian

lingkungan

c. Meningkatkan kinerja pengelolaan lingkungan secara berkelanjutan

d. Meningkatkan kesadaran para pelaku usaha untuk menaati peraturan

perundang-undangan di bidang lingkungan hidup

e. Mendorong penerapan prinsip Reduce, Reuse, Recycle, dan Recovery

(4R) dalam pengelolaan limbah

Sedangkan Sasaran dari pelaksanaan PROPER adalah :

a. Menciptakan lingkungan hidup yang baik

b. Mewujudkan pembangunan berkelanjutan

c. Menciptakan ketahanan sumber daya alam

d. Mewujudkan iklim dunia usaha yang kondusif dan ramah lingkungan

yang mengedepankan prinsip produksi bersih atau eco-efficiency.

Kinerja ketaatan yang dinilai dalam PROPER mencakup: ketaatan

terhadap pengendalian pencemaran air, udara, pengelolaan limbah B3, dan

penerapan AMDAL (Analisis Mengenai Dampak Lingkungan).

Sedangkan penilaian untuk aspek upaya lebih dari taat, meliputi penerapan

sistem manajemen lingkungan, pemanfaatan limbah dan konservasi

commit to user

13 (commmunity development). Penilaian ini dapat mengukur penerapan CSR

(Corporate Social Responsibility).

Secara umum pemilihan perusahaan peserta PROPER mengacu

kepada kriteria sebagai berikut :

b. Perusahaan yang mempunyai dampak penting terhadap lingkungan.

c. Perusahaan yang mempunyai dampak pencemaran dan kerusakan

lingkungan yang besar.

d. Perusahaan publik yang terdaftar di pasar modal dalam dan luar negeri.

e. Perusahaan yang berorientasi ekspor.

Jumlah peserta PROPER dari tahun ke tahun akan semakin ditingkatkan.

Pada tahun 2002-2003 peserta PROPER baru berjumlah 85 perusahaan,

pada 2003-2004 meningkat menjadi 251 perusahaan, dan pada tahun

2004-2005 mencapai 466 perusahaan. Dalam tahun 2008-2009 jumlah peserta

PROPER diharapkan mencapai 627 perusahaan dan 2010-2011 sebesar

750 perusahaan.

Sedangkan untuk sistem peringkat kinerja PROPER mencakup

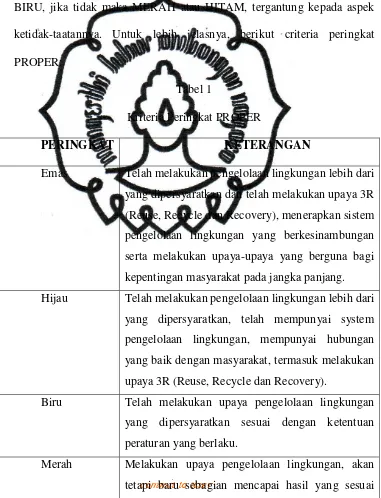

pemeringkatan perusahaan dalam lima (5) warna yakni :

1. Emas : Sangat sangat baik; skor = 5

2. Hijau : Sangat baik; skor = 4

3. Biru : Baik; skor = 3

4. Merah : Buruk; skor = 2

commit to user

14 Aspek penilaian PROPER adalah ketaatan terhadap peraturan

pengendalian pencemaran air, pengendalian pencemaran udara,

pengelolaan limbah B3, AMDAL serta pengendalian pencemaran laut.

Ketentuan ini bersifat wajib untuk dipenuhi. Jika perusahaan memenuhi

seluruh peraturan tersebut (in compliance) maka akan diperoleh peringkat BIRU, jika tidak maka MERAH atau HITAM, tergantung kepada aspek

ketidak-taatannya. Untuk lebih jelasnya, berikut criteria peringkat

PROPER:

Tabel 1

Kriteria Peringkat PROPER

PERINGKAT KETERANGAN

Emas Telah melakukan pengelolaan lingkungan lebih dari

yang dipersyaratkan dan telah melakukan upaya 3R

(Reuse, Recycle dan Recovery), menerapkan sistem

pengelolaan lingkungan yang berkesinambungan

serta melakukan upaya-upaya yang berguna bagi

kepentingan masyarakat pada jangka panjang.

Hijau Telah melakukan pengelolaan lingkungan lebih dari

yang dipersyaratkan, telah mempunyai system

pengelolaan lingkungan, mempunyai hubungan

yang baik dengan masyarakat, termasuk melakukan

upaya 3R (Reuse, Recycle dan Recovery).

Biru Telah melakukan upaya pengelolaan lingkungan

yang dipersyaratkan sesuai dengan ketentuan

peraturan yang berlaku.

Merah Melakukan upaya pengelolaan lingkungan, akan

commit to user

15 dengan persyaratan sebagaimana diatur dengan

peraturan perundang-undangan.

Hitam Belum melakukan upaya lingkungan berarti, secara

sengaja tidak melakukan upaya pengelolaan

lingkungan sebagaimana yang dipersyaratkan, serta

berpotensi mencemari lingkungan.

Sumber: laporan PROPER 2006-2007

3. CSR Disclosure

CSR Disclosure adalah pengungkapan informasi yang berkaitan dengan lingkungan di dalam laporan tahunan perusahaan. Pengungkapan

tanggung jawab sosial memiliki pengaruh penting dalam kaitannya

dengan peningkatan pengaruh CSR pada reputasi perusahaan. Hal ini

berkaitan apabila reputasi perusahaan baik maka akan berpengaruh

perbaikan hubungan pelaku eksternal seperti pelanggan, investor, bankir,

pemasok, dan pesaing.

Pengungkapan atau disclosure dapat diartikan sebagai pemberian

informasi bermanfaat bagi pihak-pihak yang berkepentingan terhadap

informasi tersebut (Chariri dan Ghozali, 2007). Tiga kriteria

pengungkapan yang digunakan adalah cukup (adequate), wajar (fair), dan

lengkap (full). Pengungkapan yang cukup adalah cakupan pengungkapan

minimal yang harus dilakukan agar informasi tidak menyesatkan.

Pengungkapan wajar adalah tujuan etis dalam memberikan perlakuan

commit to user

16 Pengungkapan lengkap adalah penyajian semua informasi yang relevan

(Sudaryanto, 2011).

Sembiring (2005), yang mengelompokkan informasi CSR ke dalam tujuh

kategori yakni: lingkungan, energi, kesehatan dan keselamatan tenaga

kerja, lain - lain tenaga kerja, produk, keterlibatan masyarakat, dan

umum. Ketujuh kategori tersebut terbagi dalam 90 item pengungkapan. Berdasarkan peraturan Bapepam No. VIII.G.2 tentang laporan tahunan

dan kesesuaian item tersebut untuk diaplikasikan di Indonesia maka

dilakukan penyesuaian (Sembiring, 2005) hingga tersisa 78 item

pengungkapan. Tujuh puluh delapan item tersebut kemudian disesuaikan

kembali dengan masing-masing sektor industri sehingga item

pengungkapan yang diharapkan dari setiap sektor berbeda-beda. Total

item CSR berkisar antara 63 sampai 78, tergantung dari jenis industri

perusahaan.

4. Economic Performance

Economic performance adalah kinerja perusahaan-perusahaan secara relative dalam suatu industri yang sama yang ditandai dengan return

tahunan industri yang bersangkutan. Banyak faktor yang dapat

menpengaruhi pertanggungjawaban sosial, seperti size perusahaan, profitabilitas, ukuran dewan komisaris, maupun profile yang dianggap sebagai variabel penduga dalam pengungkapan pertanggungjawaban

commit to user

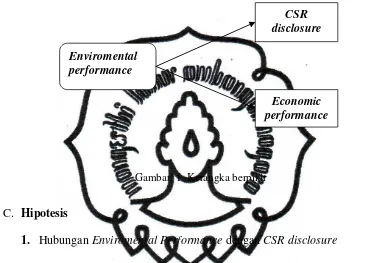

17 B. Kerangka Berpikir

Gambar. 1 Kerangka berpikir

C. Hipotesis

1. Hubungan Enviromental Performance dengan CSR disclosure

Corporate Social Responsibility (CSR) Disclosure oleh Gray dkk (2001)

didefinisikan sebagai suatu proses penyediaan informasi yang dirancang

untuk mengemukakan masalah seputar social accountability, yang mana

secara khas tindakan ini dapat dipertanggungjawabkan dalam media

seperti laporan tahunan maupun bentuk iklan-iklan yang berorientasi

sosial.

Menurut Verrechia (1983, dalam Suratno dkk., 2006) dengan discretionary

disclosure teorinya mengatakan pelaku lingkungan yang baik percaya

bahwa dengan mengungkapkan performance mereka berarti

menggambarkan good news bagi pelaku pasar. Oleh karena itu,

Enviromental performance

Economic performance

commit to user

18 perusahaan dengan environmental performance yang baik perlu

mengungkapkan informasi kuantitas dan mutu lingkungan yang lebih

dibandingkan perusahaan dengan environmental performance yang lebih

buruk. Dengan adanya tindakan proaktif perusahaan dalam pengelolaan

lingkungan serta adanya kinerja yang tinggi, manajemen perusahaan

diharapkan akan terdorong untuk mengungkapkan tindakan manajemen

lingkungan tersebut dalam annual report (Berry dan Rondinelle, 1998 dalam Ja’far dan Arifah, 2006). Penelitian dari Al-Tuwaijri, et al. (2004)

yang menemukan hubungan positif signifikan antara environmental

disclosure dengan environmental performance menunjukkan hasil yang

konsisten dengan teori tersebut.

Semakin besar peran dari perusahaan dalam kegiatan lingkungan hidup,

maka semakin besar pula pengungkapan lingkungan yang diungkapkan di

dalam laporan keuangan. Dengan meningkatkan kinerja lingkungannya,

maka akan menjadi good news tersendiri bagi perusahaan. Dengan kinerja perusahaan terhadap lingkungan yang baik yang kemudian juga

diungkapkan didalam laporan tahunan akan semakin menarik para

investor. Perusahaan mempertimbangkan harapan dari berbagai konstituen

sosial mereka perilaku untuk mencapai legitimasi sosial. Legitimasi adalah

penghakiman sosial kelayakan, penerimaan, dan keinginan (Zimmerman

dan Zeitz, 2002). Pentingnya legitimasi sosial datang dari asumsi teoritis

bahwa perusahaan tertanam dalam lingkungan sosial di mana mereka

commit to user

19 lingkungan. Hal ini akan mencerminkan transparansi dari perusahaan

tersebut bahwa perusahaan juga berkepentingan dan bertanggung jawab

terhadap apa yang telah dikerjakannya sehingga masyarakat juga akan

tahu seberapa besar andil perusahaan terhadap lingkungannya. Maka

hubungan antara environmental performance dengan CSR disclosure dapat dihipotesiskan sebagai berikut.

H1 : Enviromental performance memiliki pengaruh signifikan

terhadap CSR disclosure

2. Hubungan Enviromental performance dengan Economic Performance

Al Tuwaijri (2003)menemukan bahwa terdapat pengaruh yang signifikan

antara enviromental performance dengan economic performance. Hal ini memberikan penjelasan bahwa enviromental performance perusahaan memberikan akibat pada economic performance perusahaan yang tercermin pada tingkat return tahunan perusahaan yang dibandingkan

dengan return industri. Hipotesis pertama penelitian ini dirumuskan

sebagai berikut :

commit to user

20

BAB III

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

Penelitian ini bertujuan untuk menguji tiga buah hipotesis yaitu hubungan

antara environmental performance dengan financial performance;

environmental performance dengan CSR disclosure sehingga penelitian ini termasuk penelitian kausal yaitu penelitian yang dimaksudkan untuk

mengungkapkan permasalahan berupa hubungan pengaruh antar variable

(Sularso, 2003:30). Penelitian ini bersifat cross sectional, karena penelitian ini hanya mengambil sampel waktu dan kejadian pada suatu saat tertentu,

yaitu pada tahun 2006– 2009.

B. Populasi, Sampel dan Teknik Pengambilan Sampel

Populasi adalah keseluruhan kelompok, peristiwa atau suatu ketertarikan

yang ingin diselidiki oleh peneliti. Populasi dalam penelitian ini adalah

seluruh perusahaan industri manufaktur dan non manufaktur yang tercatat di

Bursa Efek Indonesia (BEI). Penggunaan perusahaan yang tercatat di BEI

sebagai populasi karena perusahaan tersebut mempunyai kewajiban untuk

menyampaikan laporan tahunan kepada pihak luar perusahaan, sehingga

memungkinkan data laporan tahunan tersebut diperoleh dalam penelitian ini.

Sedangkan sampel adalah subkelompok atau sebagian dari populasi. Dengan

mempelajari sampel, peneliti akan mampu menarik kesimpulan yang dapat

commit to user

21 dalam penelitian ini adalah industri manufaktur, pertambangan umum, migas

dan kehutanan go-pubic yang tercatat di Bursa Efek Indonesia (BEI) yang mengikuti Program Penilaian Peringkat Kinerja Perusahaan dalam

Pengelolaan Lingkungan Hidup (PROPER) pada tahun 2006-2010.

Penentuan sampel dalam penelitian ini menggunakan purposive sampling,

yang berarti sampel ditarik sejumlah tertentu dari populasi dengan

menggunakan pertimbangan tertentu. Dalam hal ini sampel yang diambil

harus memenuhi karakteristik yang disyaratkan. Secara umum, karakteristik

tersebut adalah sebagai berikut :

1. Industri sampel adalah industri yang bergerak dibidang manufaktur,

pertambangan umum, migas dan kehutanan yang go public dan terdaftar di Bursa Efek Indonesia serta menerbitkan laporan keuangan (annual report) pada tahun 2006-2009

2. Perusahaan yang dipilih sebagai sampel adalah industri yang bergerak

dibidang manufaktur, pertambangan umum, migas dan kehutanan yang

telah mengikuti Program Penilaian Peringkat Kinerja Perusahaan dalam

Pengelolaan Lingkungan Hidup tahun 2006-2010.

Alasan diambilnya keempat jenis industri tersebut sebagai sampel adalah

industri tersebut juga memiliki tingkat resiko lingkungan yang tinggi karena

bahan baku untuk proses produksi diambil langsung dari alam.

C. Data dan Metode Pengumpulan Data

Secara umum data penelitian dikelompokkan menjadi dua, yaitu data

commit to user

22 langsung dari responden. Data sekunder adalah data yang diperoleh secara

tidak langsung dari responden (Sekaran, 2006). Data yang digunakan dalam

penelitian ini adalah data sekunder yaitu data yang dibuat atau dikumpulkan

oleh pihak luar (Sekaran, 2000:211). Penelitian ini menggunakan data

sekunder berupa laporan tahunan (yang diterbitkan perusahaan go public) perusahaan yang bergerak dibidang industri manufaktur, pertambangan

umum, migas dan kehutanan pada tahun 2006, 2007, 2008, 2009 yang

diperoleh dari Indonesia Stock Exchange.

Metode pengumpulan data yang akan digunakan untuk dianalisis dalam

penelitian ini adalah metode dokumenter, karena data yang dikumpulkan

adalah data sekunder dalam bentuk laporan keuangan perusahaan yang

dijadikan subjek penelitian.

D. Variabel Penelitian

1. Variabel dependen:Economic Performance dan CSR Disclosure

a. Economic performance.

Menurut Al-Tuwaijri, et al. (2004) dalam Ignatius Bondan Suratno,

Darsono, Siti Mutmainah (2006) economic performance dinyatakan dalam skala hitung:

(

P

1 –P

0) + Div -Me

RIP

0Keterangan :

P

1 = harga saham akhir tahuncommit to user

23 Div = pembagian dividen

Me

RI = median return industryb. CSR Disclosure

Pendekatan untuk menghitung CSRI pada dasarnya menggunakan

pendekatan dikotomi yaitu setiap item CSR dalam instrumen penelitian diberi nilai 1 jika diungkapkan, dan nilai 0 jika tidak diungkapkan

(Haniffa dan Cooke dalam Bramer S Pavelin, 2006). Selanjutnya, skor

dari setiap item dijumlahkan untuk memperoleh keseluruhan skor untuk setiap perusahaan. Rumus perhitungan CSRI adalah sebagai

berikut: (Haniffa dan Cooke dalam Bramer S Pavelin, 2006)

Keterangan:

CSRIj : Corporate Social Responsibility Disclosure Index

perusahaan j

nj : jumlah item untuk perusahaan j, nj ≤ 78

Xij : dummy variable, 1 = jika item i diungkapkan; 0 = jika item

i tidak diungkapkan

Dengan demikian, 0 ≤ CSRIj ≤ 1.

2. Variabel Independen: Environmental Performance

Environmental Performance menurut Ignatius Bondan Suratno, Darsono, Siti Muthmainah (2006) adalah kinerja perusahaan dalam menciptakan

commit to user

24 diukur dari prestasi perusahaan mengikuti program PROPER yang

merupakan salah satu upaya yang dilakukan oleh Kementrian Lingkungan

Hidup (KLH) untuk mendorong penataan perusahaan dalam pengelolaan

lingkungan hidup melalui instrument informasi. Environmental Performance yang diproksi dengan rating kinerja PROPER dalam lima kode warna rating dari mulai yang terbaik sampai industry dengan kinerja

lingkungan terburuk yaitu: emas, hijau, biru, merah, dan hitam.

3. Variabel Kontrol

Variabel kontrol yang ditetapkan dalam penelitian ini diukur seperti pada

uraian di bawah:

a. Growth Opportunities, diukur dengan rasio pasar saham terhadap nilai buku modal saham sebagai proksi untuk peluang pertumbuhan masa

depan.

Growth Opportunities = Nilai Pasar Ekuitas x 100% Nilai Buku Ekuitas

b. Environmental Concern, diukur dari partisipasi perusahaan mengikuti program sertifikasi ISO seri 14000. Informasi mengenai keikutsertaan

perusahaan di Indonesia yang mengikuti PROPER dapat diperoleh dari

database Kementrian Lingkungan Hidup dan sumber lainnya.

Environmental Concern diukur dengan menggunakan Environmental Concern scoring, apabila perusahaan berpartisipasi dalam mengikuti serifikasi ISO seri 14000 maka diberi skor 1, jika tidak maka akan

commit to user

25 c. Ukuran perusahaan (size)

Berdasarkan penelitian yang dilakukan sebelumnya Haniffa dan Cooke

dalam Bramer S Pavelin, 2006 maka penelitian ini menggunakan

proxy natural logaritma dari total aset untuk mengukur size

perusahaan.

d. Leverage

Diukur dengan menggunakan total kewajiban dibagi dengan total aset.

Aset Total

Utang Total Leverage=

e. Komposisi Dewan

Tata kelola perusahaan harus dianggap memiliki pengaruh terhadap

pengungkapan, dikarenakan dewan direksi yang mengatur

pengungkapan informasi dalam laporan tahunan dan karena itu

pengungkapan merupakan fungsi dari konstitusi dewan (Haniffa dan

Cooke dalam Bramer S pavelin, 2006).

f. Sensitivitas Industri

Dalam studi ini, sensitivitas industri diukur melalui apakah suatu

commit to user

26 lingkungan karena kegiatan mereka yang melibatkan risiko yang lebih

tinggi mengenai dampak lingkungan (seperti memiliki sumber daya alam,

deplesi atau polusi) (Bramer S Pavelin, 2006). Dengan demikian,

berdasarkan literatur sebelumnya, berikut ini sektor industri yang memiliki

sensitivitas atas dampak lingkungan diidentifikasi sebagai berikut:

pertambangan, minyak dan gas, bahan kimia, construction dan bahan

bangunan, kehutanan dan kertas, baja dan logam lainnya, listrik, distribusi

gas dan air.

4. Teknik Analisis Data

Data sekunder yang diperoleh dalam penelitian ini dianalisis dengan

berbagai pengujian statistik. Analisis data tidak hanya digunakan untuk

menguji hipotesis tetapi juga untuk pengujian statistik lainnya.

1. Uji Asumsi Klasik

Berdasarkan perumusan masalah yang dibahas sebelumnya, maka

untuk mencapai tujuan penelitian, analisa data dilakukan melalui

model regresi linier berganda. Hal ini dilakukan untuk membuktikan

apakah ada hubungan antara variabel independen terhadap

variabel-vareabel dependen. Analisis regresi dapat digunakan terutama untuk

tujuan peramalan, dimana dalam model tersebut terdapat dua buah

variabel dependen dan satu variabel independen. Dalam regresi linier

commit to user

27 diperoleh hasil analisis yang valid. Berikut uji-uji yang dapat

dilakukan:

a. Uji Normalitas

Uji normalitas bertujuan untuk mengetahui apakah penelitian

berasal dari populasi yang didistribusikan secara normal atau tidak.

Distribusi normal merupakan distribusi teoritis dari variabel

random yang kontinyu. Kurva yang menggambarkan distribusi

normal adalah kurva normal yang berbentuk simetris/berbentuk bel

(lonceng). Bentuk ini menunjukkan bahwa frkuensi dalam suatu

distribusi normal terpusat pada bagian pusat dari distribusi normal

dan nilai-nilai diatas dan dibawah rata-rata adalah sama dengan

distribusinya. Untuk menguji normalitas data, peneliti

menggunakan Kolmogorov-Smirnov. Pengujian ini dilakukan untuk mengetahui apakah nilai dua sampel yang diamati terdistribusi

secara normal. Kriteria pengujian dengan pengujian dua arah ( two-tailed test) yaitu dengan membandingkan probabilitas yang diperoleh dengan taraf signifikansi 5%. Data dikatakan

berdistribusi normal jika nilai signifikansi (Sig hitung) > 0,05

(Ghozali, 2001).

b.Uji Heterokedastisitas

Menurut Ernawati, dkk, (2005) dalam Anggraini (2006),

commit to user

28 himpunan data yang memiliki berbagai ukuran (kecil, sedang, dan

besar). Situasi heterokedastisitas akan menyebabkan penaksiran

koefisien-koefisien regresi menjadi tidak efisien karena hasil

taksiran dapat menjadi kurang dari yang semestinya.

Uji heterokedastisitas bertujuan untuk menguji apakah dalam

model regresi terjadi ketidaksamaan variance dari residual suatu pengamatan ke pengamatan lainnya. Jika variance dari pengamatan satu ke pengamatan lainnya tetap, maka tidak terjadi

heterokedastisitas, atau terjadi homokedastisitas (Ghozali, 2001).

Metode yang digunakan untuk menguji heterokedastisitas adalah

dengan membuat grafik plot. Deteksi ada tidaknya

heterokedastisitas dapat dilakukan dengan melihat ada tidaknya

pola tertentu pada grafik scatterplot, jika ada pola tertentu seperti titik-titik yang ada membentuk pola tertentu yang teratur

(bergelombang, melebar kemudian menyempit) maka

mengindikasikan telah terjadi heterokedastisitas. Jika tidak ada

pola yang jelas dan titik-titik menyebar di atas dan di bawah angka

0 pada sumbu Y, maka tidak terjadi heterokedastisitas (Ghozali,

2001). Metode yang digunakan untuk menguji heteroskedastisitas

dalam penelitian ini adalah metode Glejser. Ada tidaknya

heteroskedastisitas dilihat dari signifikabsib >0,05 maka tidak

terjadi heteroskedastisitas.

commit to user

29 Ghozali (2001) mendefinisikan multikolinearitas sebagai suatu

situasi adanya korelasi variabel-variabel independen diantara satu

dan yang lainnya. Model regresi yang baik seharusnya tidak terjadi

korelasi di antara variabel independen. Jika variabel independen

saling berkolerasi, maka variabel ini tidak ortogonal. Variabel

independen yang bersifat ortogonal adalah variabel independen

yang nilai korelasi di antara semuanya sama dengan nol. Jika

terdapat korelasi yang sempurna di antara sesama variabel

independen sehingga nilai koefisien korelasi diantara sesama

variabel independen sama dengan satu, maka konsekuensinya

adalah sebagai berikut :

a) Koefisien-koefisien regresi menjadi tidak dapat diperkirakan.

b) Nilai standar eror setiap koefisien regresi menjadi tidak

terhingga.

Ada tidaknya multikolinearitas antarvariabel independen dilihat

dari nilai tolerance dan lawannya variance inflation factor (VIF). Kedua ukuran ini menunjukkan setiap variabel independen

manakah yang dijelaskan variabel independen lainnya. Tolerance

mengukur variabilitas variabel independen yang terpilih yang tidak

dijelaskan variabel independen lainnya. Nilai cutoff untuk menunjukkan adanya multikolinearitas adalah nilai tolerance < 0.10 atau sama dengan nilai VIF > 10 (Ghozali, 2001).

commit to user

30 Menurut Ghozali (2001), uji autokolerasi bertujuan untuk menguji

apakah dalam model regresi linear ada kolerasi antara kesalahan

pengganggu pada periode t dengan kesalahan pengganggu pada

periode t-1 (sebelumnya). Model regresi yang baik adalah regresi

yang bebas dari autokorelasi. Jenis pengujian yang digunakan

untuk mengetahui adanya autokorelasi adalah uji Durbin-Watson.

Langkah-langkah yang dilakukan dalam uji Durbin-Watson adalah sebagai berikut :

1) regresi untuk mendapatkan nilai d,

2) mencari nilai kritis dL dan dU,

3) ada atau tidaknya autokorelasi dapat dilihat dengan cara :

jika d < dL : terjadi autokorelasi positif.

jika d > 4-dL : terjadi autokorelasi negatif.

jika dU < d < 4-dU : tidak terjadi autokorelasi.

jika dL £ d £ dU atau 1-dU £ d £ 4-dL : berarti tidak dapat ditarik

commit to user

31

2. Uji Hipotesis

Hipotesis dalam penelitian ini diuji dengan model regresi linear

berganda dengan persamaan berikut ini :

CSR disclosure = (Environmental performance + Variabel Kontrol)

)

Economic Performance = (Environmental performance + Variabel

Kontrol)

EvP = Environmental performance (kinerja lingkungan yang dicapai perusahaan).

CSRI = CSR disclosure (pengungkapan CSR oleh perusahaan dalam laporan tahunan)

GO = Growth opportunities (peluang untuk tumbuh dimasa depan).

SIZE = Ukuran perusahaan

commit to user

32 IS = Industry Sensitivity (sensitivitas perusahaan

terhadap lingkungan)

BC = Board Composition (komposisi dewan komisaris)

b

digunakan untuk mengukur tingkat kemampuan model dalam

menerangkan variabel independen. Tapi, karena R

2

mengandung

kelemahan mendasar di mana adanya bias terhadap jumlah variabel

independen yang dimasukkan dalam model. Oleh karena itu, pada

penelitian ini yang digunakan adjusted R2 berkisar antar nol dan satu.

Jika nilai adjusted R

2

makin mendekati satu maka makin baik

kemampuan model tersebut dalam menjelaskan variabel dependen dan

sebaliknya.

b. Uji Regresi Simultan (Uji F)

Pengujian ini bertujuan untuk mengetahui pengaruh variabel

independen secara bersama-sama terhadap variabel dependen dengan

melihat nilai signifikansi F. Jika nilai signifikansi F lebih kecil dari

commit to user

33 variabel independen secara statistis mempengaruhi variabel dependen

secara bersama-sama

c. Uji Regresi Parsial (Uji t)

Pengujian ini bertujuan untuk mengetahui hubungan yang signifikan

dari masing-masing variabel bebas terhadap variabel terikatnya.

Apabila tingkat signifikansi yang diperoleh (p-value) lebih kecil dari 0,05 maka H0 dapat ditolak atau dengan

= 5% variabel independen tersebut berhubungan secara statistis

terhadap variabel dependennya. Dasar pengambilan keputusan dalam

pengujian ini adalah jika probabilitas < 0,05 maka dapat diambil

kesimpulan bahwa karakteristik perusahaan berpengaruh signifikan

terhadap pengungkapan sosial perusahaan (yaitu pengalaman

internasional perusahaan, size, industri afiliasi, pengungkapan media,

leverage, profitabilitas dan konsentrasi kepemilikan). Dan sebaliknya

jika probabilitas > 0,05 maka dapat diambil kesimpulan bahwa

karakteristik perusahaan berpengaruh signifikan terhadap

pengungkapan sosial (yaitu pengalaman internasional perusahaan,

size, industri afiliasi, pengungkapan media, leverage, profitabilitas dan

commit to user

34

BAB IV

HASIL DAN PEMBAHASAN A. Deskripsi Obyek Penelitian

Penelitian ini terdiri dari tiga buah variabel yang masing-masing adalah

Environmental performance, economic performance, dan CSR disclosure. Data Environmental performance didapat dari website Kementerian Lingkungan Hidup (KLH) yang berupa data keikutsertaan perusahaan dalam

program PROPER tahun 2006-2010. Data economic performance berupa data saham serta data deviden masing-masing perusahaan sample dari tahun

2006-2009. Sedangkan data CSR disclosure didapat dari laporan tahunan perusahaan manufaktur, pertambangan umum, dan migas yang terdaftar di

Bursa Efek Indonesia (BEI) tahun 2006-2009. Penelitian ini menggunakan

sampel perusahaan kategori perusahaan manufaktur, pertambangan umum,

dan migas yang secara terus menerus terdaftar di BEI tahun 2006-2009.

Sampel penelitian ini diambil dengan teknik pusposive sampling yaitu perusahaan yang tercatat di Bursa Efek Indonesia yang mengikuti program

PROPER pada tahun 2006-2010 dan telah menerbitkan laporan keuangan

tahunan (annual report) pada tahun 2006-2009. Berdasarkan kriteria pengambilan sampel tersebut, maka diperoleh jumlah sampel sebanyak 18

perusahaan dengan periode pengamatan selama 4 tahun berturut-turut. Nama

perusahaan sampel dapat dilihat pada lampiran 1 (Data Sampel Nama

commit to user

35

B. Statistik Deskriptif

Statistik deskriptif pada penelitian ini menghasilkan data gambaran

variabel-variabel yang terdiri dari nilai mean, min, max, dan standar deviasi.

Tabel 2. Statistik Deskriptif

Variabel Mean Min Max Std.Deviasi CSR Disclosure 0,3171 0,13 0,47 0,8652

Environmental performance 3,35 1 5 0.609

Size 5,7155 0,01 20,18 4.16763

Sensitivitas Industri 0,89 0 1 0.316 Komposisi Dewan 0,4092 0,20 0,75 0.12389

Economic Performance 0,2347 -2,92 9,41 1.77560

Growth Opportunities 3,4625 0,25 22,77 4.29574 Leverage 0,4093 0,15 0,70 0.15680

1. Statistik Deskriptif Environmental Performance

Environmental performance menggunakan data PROPER yang telah dicocokkan dengan data perusahaan manufaktur, pertambangan umum dan

migas yang terdaftar di BEI. Dari pencocokan tersebut diperoleh 18

perusahaan dari tahun 2006-2009 yang dapat digunakan sebagai sampel.

Dari tabel diatas dapat dilihat bahwa variabel Environmental performance

mempunyai nilai rata-rata sebesar 3,35, sehingga 27 data yang nilainya

diatas mean, sehingga dapat diartikan bahwa perusahaan sampel banyak

yang mendapat peringkat lingkungan tinggi atau mempunyai kinerja

commit to user

36

2. Statistik Deskriptif CSR Disclosure

CSR disclosure menggunakan pengungkapan lingkungan yang terdapat dalam laporan tahunan perusahaan manufaktur, pertambangan umum dan

migas yang telah dipilih sesuai dengan metode purposive sampling. CSR disclosure diukur menggunakan checklist berdasarkan item disclosure

yang telah disampaikan dalam laporan tahunan. Dari tabel 4 dapat dilihat

bahwa terdapat data yang nilainya diatas nilai mean sebesar 0,3171, hal

ini menunjukkan bahwa terdapat 41 data perusahaan yang mendapat

peringkat rendah atau kinerja lingkungan yang rendah dari perusahaan

sampel yang menyampaikan CSR disclosure dalam laporan tahunan perusahaan. Hal ini juga mengindikasikan bahwa perusahaan sampel

tersebut masih kurang peduli terhadap CSR disclosure. CSR disclosure

perusahaan yang dijadikan sampel rata-ratanya adalah 0.2791. Hal ini

menunjukkan bahwa CSR disclosure perusahaan yang paling lengkap dilaporkan oleh PT Holcim Indonesia yaitu sebesar 4.7, atau 37 item

pengungkapan. Indeks CSR disclosure paling tidak lengkap dilaporkan oleh PT Lippo Cikarang yaitu sebesar 0.13 atau 10 butir pengungkapan.

Dengan demikian indeks pengungkapan sukarela sampel berada di kisaran

0.13 sampai dengan 0.47.

3. Statistik Deskriptif Economic performance

Dari table 2 dapat dilihat indeks economic performance perusahaan yang dijadikan sampel rata-ratanya adalah 0,2347. Hal ini menunjukkan bahwa

commit to user

37 Bakrie Sumatra ,pada tahun 2008 yaitu sebesar 9.41. Sedangkan kinerja

finansial perusahaan yang paling rendah dilakukan oleh Aneka Tambang,

pada tahun 2007 yaitu sebesar – 2.9. Dengan demikian kinerja finansial

sampel berada di kisaran – 2.9 sampai dengan 9.41.

C. Uji Penyimpangan Asumsi Klasik

Dalam penelitian ini terdapat dua model persamaan regresi yaitu:

)

EcP = Economic performance (kinerja ekonomi yang dicapai)

EvP = Environmental performance (kinerja lingkungan yang dicapai perusahaan).

CSRI = CSR disclosure (pengungkapan CSR oleh perusahaan dalam laporan tahunan)

GO = Growth opportunities (peluang untuk tumbuh dimasa depan). SIZE = Ukuran perusahaan

LV = Tingkat leverage perusahaan

IS = Industry Sensitivity (sensitivitas perusahaan terhadap lingkungan)

BC = Board Composition (komposisi dewan komisaris)

b

commit to user

38 Dengan demikian pengujian asumsi klasik dilakukan untuk masing-masing

model persamaan regresi tersebut, yaitu:

1. Uji Normalitas

Terdapat dua cara untuk mendeteksi apakah data berdistribusi normal atau

tidak yaitu dengan analisis grafik dan uji statistik. Salah satu cara

termudah untuk melihat normalitas data adalah dengan melihat grafik

histogram yang membandingkan antara data observasi dengan distribusi

yang mendekati distribusi normal. Namun demikian hanya dengan melihat

histogram hal ini dapat menyesatkan khususnya untuk jumlah sampel yang

kecil. Uji normalitas dengan grafik dapat menyesatkan kalau tidak

hati-hati secara visual kelihatan normal, padahal secara statistik bisa

sebaliknya.

Uji statistik sederhana dapat dilakukan dengan melihat nilai kurtosis dan

skewnes dari data sample. Uji statistik lain yang dapat digunakan untuk

menguji normalitas data adalah uji statistik non-parametrik Kolmogorov

-Smirnov (K-S).

Penelitian ini melakukan uji normalitas dengan menggunakan uji statistik

non-parametrik Kolmogorof-Smirnov (K-S). Uji Kolmogorov-Smirnov

dilakukan dengan membuat hipotesis:

H0 : Data residual berdistribusi secara normal.

commit to user

39 Berikut adalah hasil dari uji normalitas data dengan menggunakan uji

Kolmogorov-Smirnov (K-S) yang terlihat dalam tabel 5 dibawah ini:

Tabel 3. Hasil Uji Normalitas

Berdasarkan tabel di atas dapat diketahui bahwa besarnya nilai

Kolmogorov-Smirnov (K-S) untuk residual persamaan model 1 adalah 0,509 dan signifikan pada 0,958 > 0.05 hal ini berarti H0 diterima yang

berarti data terdistribusi secara normal. Besarnya nilai K-S untuk residual

persamaan model 2 adalah 1,318 dan signifikan pada 0,062 > 0,05, hal ini

berarti H0 diterima yang berarti data terdistribusi secara normal. Dengan

demikian data memenuhi asumsi normalitas.

commit to user

40

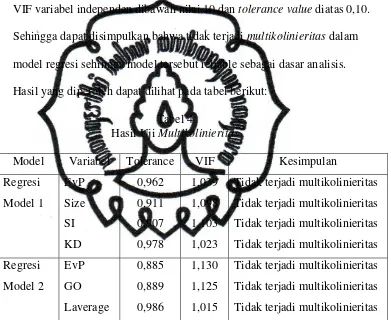

2. Uji Multikolinieritas

Multikolinieritas terindikasi apabila terdapat hubungan linier di antara variabel independen yang digunakan dalam model. Metode untuk

menguji adanya multikolinieritas dilihat dari nilai tolerance value atau

Variance Inflation Factor (VIF). Hasil analisis menunjukkan bahwa nilai VIF variabel independen dibawah nilai 10 dan tolerance value diatas 0,10. Sehingga dapat disimpulkan bahwa tidak terjadi multikolinieritas dalam model regresi sehingga model tersebut reliable sebagai dasar analisis.

Hasil yang diperoleh dapat dilihat pada tabel berikut:

Tabel 4

Uji heteroskedastisitas bertujuan menguji apakah dalam model regresi

terjadi ketidaksamaan variance dari residual suatu pengamatan ke

pengamatan yang lain. Jika variance residual suatu pengamatan ke

commit to user

41 berbeda disebut heteroskedastisitas. Model regresi yang baik adalah tidak

terjadi adanya heterokedastisitas.

Dalam penelitian ini, heteroskedastisitas diukur dengan cara melakukan uji

statistik dengan menggunakan uji Glejser. Dari hasil uji Glejser,

didapatkan bahwa nilai sig variabel independen di atas 0,05 berarti tidak terjadi heteroskedastisitas dalam model analisis. Hasil uji

commit to user

42

4. Uji autokorelasi

Autokorelasi bertitik tolak dari gangguan-gangguan yang terjadi pada

hubungan antara variabel yang diteliti. Pada dasarnya autokorelasi yang

terjadi tidak dapat diukur, tetapi bersifat mengambang, dan jumlahnya

banyak karena gangguan yang terjadi pada suatu periode, mungkin akan

mempengaruhi besarnya gangguan pada periode sebelumnya. Adapun cara

untuk mendekati atau mengetahui ada tidaknya autokorelasi antara lain

dengan uji Durbin-Watson (uji DW).

Formula hipotesis

Ho : tidak ada autokorelasi positif Ho* : tidak ada autokorelasi negatif

Dengan kriteria pengujian seperti gambar 2 sebagai berikut:

commit to user

43 Adapun hasil Uji Autokorelasi dipaparkan pada tabel 8 sebagai berikut:

Tabel 6.

Hasil pengujian dapat dilihat pada tabel berikut ini

Tabel 7.

Hasil Uji Hipotesis Pertama

Variabel t sig

Constant 1.667 0.100

Environmental Performance 2.249 0.028*

Size 3.477 0.001*

Sensitivitas industri 1.335 0.187 Komposisi dewan 1.063 0.292 R Square 0.287 Adj R Square 0.245

F 6.751

Sig 0.000* *Secara statistik signifikan pada tingkat 0.05

commit to user

44 a. Uji koefisien determinasi (R2)

Nilai R

2

digunakan untuk mengukur tingkat kemampuan model

dalam menerangkan variabel independen. Tapi, karena R

2

mengandung kelemahan mendasar di mana adanya bias

terhadap jumlah variabel independen yang dimasukkan dalam

model. Oleh karena itu, pada penelitian ini yang digunakan

adjusted R

2

berkisar antar nol dan satu. Dengan melihat tabel di

atas, dapat diketahui bahwa nilai Adjusted R2 adalah sebesar

0,245. Hal ini dapat diartikan bahwa variabel environmental performance dapat menjelaskan variabel CSR disclosure

sebesar 24,5%, sedangkan sisanya 75,5% dijelaskan oleh

faktor-faktor di luar variabel tersebut.

b. Uji Regresi Simultan (Uji F)

Pengujian ini bertujuan untuk mengetahui pengaruh variabel

independen secara bersama-sama terhadap variabel dependen

dengan melihat nilai signifikansi F. Jika nilai signifikansi F

lebih kecil dari 0,05 maka hipotesis alternatif tidak dapat

ditolak atau dengan = 5% variabel independen secara statistis

mempengaruhi variabel dependen secara bersama-sama. Hasil

pengujian nilai F hitung sebesar 6,751 dengan nilai signifikansi