MAKALAH AKUNTANSI DAN NILAI WAKTU DARI UANG Disusun Guna Memenuhi Tugas Mata Kuliah Akuntansi Keuangan Menengah

Dosen Pengampu : Drs. Mochamad Ichwan, Ak., M.M., Ca.

Disusun Oleh :

1. Rio Vian Ardiyana (63010160147) 2. Ebit Subeta (63010160156)

3. Nuralim (63010160163)

JURUSAN PERBANKAN SYARIAH S1 FAKULTAS EKONOMI DAN BISNIS ISLAM INSTITUT AGAMA ISLAM NEGERI SALATIGA

DAFTAR ISI

2.1.1. Aplikasi Konsep Nilai Waktu...7

2.1.2. Sifat Bunga...7

2.1.3. Simple Interest (Bunga sederhana)...7

2.1.4. Compound Interest (Bunga Majemuk)...7

2.2. SINGLE SUM PROBLEM (MASALAH JUMLAH TUNGGAL)...7

2.2.1. Future Value of a Single Sum (Nilai Masa Depan dari Jumlah Tunggal)....8

2.2.2. Nilai Sekarang dari Jumlah Tunggal...8

2.2.3. Mencari Variabel yang Tidak Diketahui Lainnya dalam Masalah Jumlah-Tunggal...8

2.3. ANNUITIES...8

2.3.1. Future of An Ordinary Annuity (Nilai Masa Depan dari anuitas Biasa)...9

2.3.2. Future Value of Annuity Due (Nilai Masa Depan dari Anuitas JatuhTempo) 9 2.3.3. Present Value of an Ordinary Annuity (Nilai Sekarang dari Anuitas Biasa)9 2.3.4. Present Value of an Annuity Due (Nilai Sekarang dari Anuitas Jatuh Tempo)...9

2.3.5. More Complex Situation (Situasi Yang Lebih Kompleks)...9

2.3.6. Deferred Annuities (Anuitas yang Ditangguhkan)...9

2.3.7. Future Value of a Deferred Annuity (Nilai Masa Depan Anuitas Yang di Tangguhkan)...9

KATA PENGANTAR

Dengan menyebut nama Allah SWT yang Maha Pengasih lagi Maha Panyayang, kami panjatkan puja dan puji syukur atas kehadirat-Nya, yang telah melimpahkan rahmat, hidayah, dan inayah-Nya kepada kami, sehingga kami dapat menyelesaikan makalah ini dengan baik.

Makalah ilmiah ini kami buat untuk memenuhi tugas perkuliahan mata kuliah Akuntansi Keuangan Menengah yang diajar oleh Drs. Mochamad Ichwan, Ak., M.M., Ca. dan telah kami susun secara maksimal dengan mendapatkan bantuan dari berbagai sumber, sehingga dapat memperlancar pembuatan makalah ini.

Terlepas dari semua itu, kami menyadari sepenuhnya bahwa masih ada kekurangan dalam makalah ini, baik dari segi susunan kalimat maupun tata bahasanya. Oleh karena itu, kami dengan ikhlas menerima segala saran dan kritik dari pembaca agar kami dapat memperbaiki makalah ini menjadi lebik baik lagi.

Akhir kata dari kami, semoga makalah ini dapat memberikan manfaat maupun inspirasi terhadap pembaca.

Salatiga, 10 Oktober 2017

BAB I

PENDAHULUAN

1.1. Latar Belakang

Accounting and The Time Value of Money (Nilai Waktu dari Uang), yang mana didalamnya dijelaskan tentang Nilai-nilai waktu dari uang, Nilai sekarang dari anuitas jatuh tempo, nilai masa depan dari anuitas jatuh tempo dan lain sebagainya yang kami jelaskan pada makalah ini. Konsep nilai waktu dari uang ( Time Value of Money adalah nilai waktu dari uang, didalam pengambilan keputusan jangka panjang, karena nilai waktu memegang peranan penting. Konsep nilai waktu dari uang diperlukan oleh manajer keuangan dalam mengambil keputusan ketika akan menentukan sumber dana pinjaman yang akan dipilih.seiring dengan pesatnya perkembangan bisnis. Uang saat ini selalu lebih berharga dari pada nanti, konsep yang mendasarinya adalah nilai waktu uang. Sejauh tingkat bunga ( yang merupakan cerminan harga dana) tidakpernah negatif, maka uang saat ini selalu lebih berharga dari pada nanti.Semakin tinggi tingkat bunga yang dipandang relevan semakin besar perbedan antara nilai sekarang dengan nilai yang akan diterima dikemudian hari. Tinggi rendahnya tingkat bunga ini dipengaruhi antara lain oleh resiko investasi. Semakin tinggi resiko investasi, semakin tinggi tingkat bunga yang dipandang relevan.Penghitungan nilai sekarang atau nilai yang akan datang dapat dilakukan dengan menggunakan rumus atau tabel yang telah disediakan. Pemahaman akan konsep nilai waktu uang terutama penting untuk keuangan perusahaan yang informasi keuangannya didasarkan atas prinsip-prinsip akuntansi.

Rumusan Masalah

1. Apa itu akuntansi dan nilai waktu dari uang?

4. Bagaimana cara Mengidentifikasi variabel-varibel fundamental untuk memecahkan masalah atau soal bunga?

5. Bagaimana cara memecahkan soal nilai masa depan dan nilai sekarang dari 1?

6. Bagaimana cara Memecahkan nilai masa depan dari soal anuitas biasa dan anuitas jatuh tempo?

7. Bagaimana cara memecahkan nilai sekarang dari soal anuitas biasa dan anuitas jatuh tempo?

8. Bagaimana cara memecahkan soal nilai sekarang yang terkait dengan anuitas yang ditangguhkan dan obligasi?

9. Bagaimana cara menerapkan arus kas yang diharapkan ke pengukuran nilai sekarang?

1.2. Tujuan

1. Mengidentifikasi topik-topik akuntansi yang berkaitan dengan nilai waktu dari uang.

2. Membedakan antara bunga sederhana dengan bunga majemuk. 3. Menggunakan tabel bunga majemuk yang tepat.

4. Mengidentifikasi variabel-varibel fundamental untuk memecahkan masalah atau soal bunga.

5. Memecahkan soal nilai masa depan dan nilai sekarang dari 1.

6. Memecahkan nilai masa depan dari soal anuitas biasa dan anuitas jatuh tempo.

7. Memecahkan nilai sekarang dari soal anuitas biasa dan anuitas jatuh tempo.

8. Memecahkan soal nilai sekarang yang terkait dengan anuitas yang ditangguhkan dan obligasi.

BAB II

PEMBAHASAN

2.1.KONSEP NILAI WAKTU DASAR

Dalam akuntansi (dan keuangan), istilah nilai waktu dari uang menunjukkan hubungan antara waktu dengan uang—bahwa satu dollar yang diterima hari ini lebih berharga dari satu dolar yang akan diterima dimasa depan. Mengapa? Karena adanya kesempatan untuk menginvestasikan dolar itu hari ini dan menerima bunga atas investasi atau pinjaman,

Namun, apabila mempertimbangkan berbagai alternatif invetasi atau pinjaman, maka penting untuk membandingkan dolar hari ini dengan dollar masa depan atas dasar yang sama – “membandingkan apel dengan apel”. Investor melakukan hal ini dengan menggunakan konsep nilai sekarang (present value). Yang memiliki banyak aplikasi dalam akuntansi.

2.1.1. Aplikasi Konsep Nilai Waktu

Pengukuran akuntansi berdasarkan nilai sekarang

1. WESEL, Penilaian piutang dan utang tidak lancar yang tidak mengandung suku bunga ditetapkan atau yang lebih rendah dari suku uga pasar.

2. LEASE, Penilaian aktiva dan kewajiban yang harus dikapilitasi menurut lease jangka panjang dan pengukuran jumlah pembayaran lease serta amortisasi leassehold tahunan.

3. PENSIUANAN DAN TUNJUNGAN PASCA-PENSIUN

LAINNYA, Pengukuran komponen biaya jasa(service cost) dari beban tunjangan pasca-pensiun dan kewajiban tunjangan pasca-pensiun.

ditagguhkan (deferred payment cotract). Pengukuran penurunan nilai aktiva.

5. DANA PELUNASAN, Penentuan kontribusi yang dibutuhkan untuk megakumulasi dana bagi tujuan penarikan hutang.

6. PENGGABUNGAN BISNIS, Penentuan nilai piutang, utang, kewajiban, akrual, dan komitmen yang diakuisisi atau diterima dalam suatu “pembelian”.

7. PENGUNGKAPAN. Pengukuran nilai arus kas masa depan dari cadangan minyak dan gas untuk diungkapkan sebagai informasi tambahan.

8. KONTRAK ANGSURAN. Pengukuran pembayaran periodik atas kontrak pembelian jangka panjang.

2.1.2. Sifat Bunga

Interest adalah pembayan untuk pemakaian uang. Interest merupakan kelebihan kas yang diteriam atau dibayarkan kembali untuk dan diatas jumlah yang dipinjam . Contoh, jika Corner Bank meminjamkan $ 10.000 kepada Hillfarm Company dan meminta untuk membayar kembali sebesar $ 11.500, maka selisihnya yaitu $ 1.500 merupakan beban bunga.

Bagaimana interest rate (suku bunga) ditentukan? Salah satu yang paling penting adalah tingkat risiko kredit (risiko tidak membayar). Jika faktor-faktor lainnya tidak berubah, maka semakin tinggi risiko kredit,semakin tinggi suku bunga. peminjam berisiko rendah seperti Microsoft atau Intel mungkin dapat memperoleh pinjaman pada suku bunga yang sedikit lebih rendah dari suku bunga pasar.

Jumlah bunga yang terlibat dalam transaksi keuangan adalah fungsi dari tiga variable berikut :

2. SUKU BUNGA (INTEREST RATE). Personate dari pokok utang yang beredar.

3. WAKTU (TIME). Jumlah tahun atau bagian fraksional dari tahun ketika jumlah pokok utang itu beredar.

2.1.3. Simple Interest (Bunga sederhana)

Simple Interest adalah hanya dihitung pada jumlah pokoknya. Jumlah interes ini merupakan pengembalian atas (atau pertumbuhan dari) pokok sepanjang satu periode waktu. Simple Interest umumnya

2.1.4. Compound Interest (Bunga Majemuk)

Compound interest dihitung atas pokok dan atas setiap interest dihasilkan tetapi belum dibayarkan atau ditarik. Compound Interest merupakan pengambilan atas (atau pertumbuhan dari) pokok selama dua periode waktu atau lebih. Pemajemukan tidak hanya menghitung bunga atas poko hutang tetapi juga atas bunga yang dihasilkan sampai tanggal dari pokok itu dengan mengasumsikan bunga ini disimpan dalam deposito.

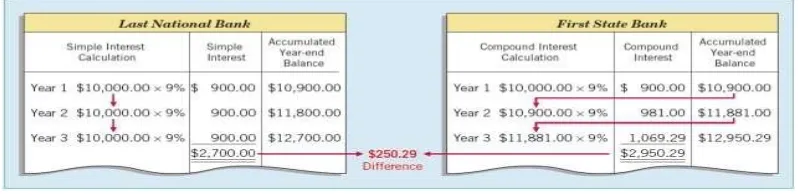

Bunga Sederhana Vs Bunga Majemuk

Dari ilustrasi diatas bahwa simple interest menggunakan pokok awal $10,000.00 dalam menghitung interest untuk ketiga tahun . Sedangkan Compound interest menggunakan akumulasisaldo (pokok ditambah interest sampai tanggal itu) pada setiap akhir–tahun untuk menghitung interest pada tahun berikutnya. Hal ini menjelaskan mengapa saldo akun Compound interest lebih besar. Jadi, investor lebih memilih Compound interest ketimbang Simple interest.

Compound interest adalah perhitungan bunga yang biasa diterapkan dalam situasi bisnisterutama dalam perekonomian kita dimana sejumlah besar aktiva jangka panjang digunakan untuk tujuan produktif dan dibeli dengan periode waktu pembayaran yang panjang.

Tabel Bunga Dan Isinya

1. TABEL NILAI MASA DEPAN DARI 1. Berisi jumlah sebesar 1 yang akan terakumulasi jika didepositokan sekarang pada suku bunga tertentu dan disimpan sepanjang periode tertentu. (Tabel 6-1)

2. TABEL NILAI SEKARANG DARI 1. Berisi jumlah nilai yang harus didepositokan sekarang pada suku bunga tertentu agar sama dengan 1 pada akhir dari sejumlah periode tertentu. (Tabel 6-2)

4. TABEL NILAI SEKARANG DARI ANUITAS BIASA SEBESAR 1. Berisi nilai-nilai yang harus didepositokan sekarang pada suku bunga tertentu agar bisa ditarik sebesar 1 pada akhir interval periodik reguler sepanjang sejumlah periode tertentu.(Tabel 6-4)

5. TABEL SEKARANG DARI ANUITAS JATUH TEMPO SEBESAR 1. Berisi nilai- nilai yang harus didepositokan sekarang pada suku bunga tertentu agar bisa ditarik sebesar 1 pada awal interval periodik reguler sepanjang sejumlah periode tertentu. (Tabel 6-5)

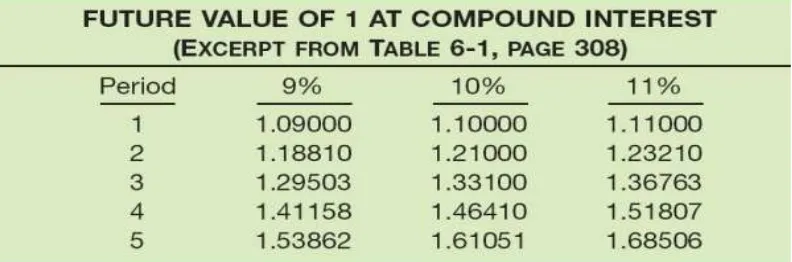

Future Value Of At Compound Interest

Table Ilustrasi 6-2 mengilustrasikan format umum dan isi tabel-tabel tersebut. Ilustrasi ini menunjukan berapa banyak pokok ditambah bunga $1 terakumulasi pada akhir setiap lima periode, pada tiga suku bungaa majemuk yang berbeda.

Tabel-tabel compound interest dihitung dengan menggunakan rumus dasar. Sebagai contoh :

FVF n.i= faktor-nilai masa depan untuk n periode pada interest n = jumlah periode

I = interest untuk Satu periode

FVFn.i dan rumus nilai waktu dari uang lainnya telah di program ke dalam kalkulator keuangan dan program spreadsheet.

Bunga tahunan sebesar 9% yang dimajemukkan setiap hari akan menyediakan hasil 9,42%, atau selisih 0,42%. Angka 9,42% ini dikenal sebagai hasil efektif (effective yield). Suku bunga tahunan (9%) disebut sebagai suku bunga ditetapkan (stated rate), nominal (nominal rate), atau face rate. Jika frekuensi pemajemukan lebih besar dari suku bunga ditetapkan.

Ilustrasi 6-5 berikut memperlihatkan bagaimana pemajemukkan untuk lima periode waktu yang berbeda mempengaruhi hasil efektif dan jumlah yang di hasilkan oleh suatu investasi sebesar $10.000 selama satu tahun.

VARIABEL-VARIABEL FUNDAMENTAL 1. SUKU BUNGA

2. JUMLAH PERIODE WAKTU 3. NILAI MASA DEPAN

2.2. SINGLE SUM PROBLEM (MASALAH JUMLAH TUNGGAL) 1. Secara umum dapat dikatagorikan menjadi dua katagori berikut :

Menghitung Future Value yang tidak diketahui dari jumlah uang tunggal tertentu yang diinvestasikan sekarang sepanjang sejumlah periode tertentu pada interest tertentu.

2. Menghitung Present Value yang tidak diketahui dari jumlah uang tunggal tertentu dimasa depan yang didiskontokan sepanjang sejumlah periode tertentu pada interest tertentu.

Menganalisis Informasi yang disediakan :

1. Jika itu merupakan masalah nilai future value, maka semua arus kas harus diakumulasi ke suatu titik di future value.

2. Jika itu merupakan masalah present value, maka semua arus kas harus didiskontokan dari masa depan ke masa kini.

1.1. Future Value of a Single Sum (Nilai Masa Depan dari Jumlah Tunggal)

Rumus : FV = PV (FVFn,i)

Nilai sekarang dari jumlah yang diberikan harus dibayar atau diterima di masa depan,dengan asumsi bunga majemuk.

Keterangan :

PV = nilai sekarang (pokok atau jumlah tunggal) FV = nilai masa depan

PVFn,i = faktor nilai sekarang untuk � periode pada suku bunga �

Ilustrasi : Berapa nilai masa depan dari $50.000 yang diinvestasikan Bruegger Co. selama 5 tahun dan dimajemukkan secara tahunan pada suku bunga 11% ?

= $50.000 (FVF5,11%) = $50.000 (1 + 0,11)5 = $50.000 (1,68506) = $84.253

1.2. Nilai Sekarang dari Jumlah Tunggal

Nilai sekarang dari jumlah yang diberikan harus dibayar atau diterima di masa depan,dengan asumsi bunga majemuk.

Rumus : Present value = PVFn,I = 1

(1 + i)n

Jadi, present value dari setiap jumlah tunggal : PV = FV (PVFn,i)

Keterangan :

PV = nilai sekarang (pokok atau jumlah tunggal) FV = nilai masa depan

PVFn,i = faktor nilai sekarang untuk � periode pada suku bunga �

Ilustrasi : Berapa nilai sekarang dari $84.253 yang akan diterima atau dibayar dalam 5 tahun yang akan datang dengan suku bunga 11% setiap tahunnya?

1.3. Mencari Variabel yang Tidak Diketahui Lainnya dalam Masalah Jumlah-Tunggal

Contoh – Perhitungan Jumlah Periode

Village of Somonauk ingin mengumpulkan $70.000 untuk membangun sebuah monument veteran perang di pusat kota. Jika awal tahun berjalan Village of Somonauk mendepositokan $47.811 dalam sebuah memorial fund yang menyediakan bunga 10% yang dimajemukkan secara tahunan, berapa banyak tahun yang akan dibutuhkan sampai dana tersebut terakumulasi menjadi $70.000?

Dengan menggunakan faktor nilai sekarang sebesar 0,68301, lihat kembali Tabel 6-2 dan bacalah ke bawah kolom 10% untuk mencari

Perhitungan Suku Bunga (Computation of The Interest Rate) : Example : PV = $ 800.000

FV = $ 1,409.870 n = 5

I ?

Future Value Approach Present Value Approach

FV = PV (FVFn,i) PV =FV (PVFn,i)

$1,409.870 = $800,000(FVF5,i) $800,000 =$1,409,870 FVF5,I = $1,409,870 = 1,76234 PVF5,i = $800,000 = 0.56743

$ 800.000 $,409,870

Dengan menggunakan faktor future value sebesar 1,76234 dari table sebelumnya sepanjang baris 5 periode untuk mencari faktor itu dalam kolom 12%. Jadi, $ 800.000 harus diinvestasikan pada interest rate 12% agar bisa tumbuh menjadi $1,409.870 dalam 5tahun.

2.3. ANNUITIES

kas masuk sebagai pengembalian atas investasi maupun arus keluar yang dialokasikan sebagai tujuan investasi maupun arus keluar yang dialokasikan sebagai tujuan investasi.

Annuity adalah suatu rangkaian pembayaran uang dalam jumlah yang sama yang terjadi dalam periode waktu tertentu.

Annuities menurut definisi mengharuskan bahwa :

1. Pembayaran atau penerimaan periodik yang disebut (rent) selalu berupa jumlah yang sama.

2. Interval waktu diantara rent atau pembayaran tersebut selalu sama. 3. Compounding of interest sekali setiap interval.

The Future of an Annuity adalah jumlah dari semua rent ditambah compouncing interest atas rent. Rent bisa terjadi pada awal atau akhir periode. Untuk membedakannya, annuity diklasifikasikan menjadi 2 alternatif yaitu : 1. Ordinary annuity, jika rent terjadi pada akhir setiap periode.

2. Annuity due, jika rent terjadi pada awal setiap periode.

2.3.1. Future of An Ordinary Annuity (Nilai Masa Depan dari anuitas Biasa)

Karena rent atau pembayaran yang membentuk anuitas biasa didepositokan pada akhir setiap periode maka pembayaran ini tidak menghasilkan bunga selama periode itu. Pembayaran ini ini tetap tidak menghasilkan interest selama periode ketiga kerena tidak didepositokan hingga akhir periode ketiga. Setiap kali future of an ordinary annuity dihitung, jimlah pemajemukan akan selalu stu lebih kecil dari jumlah pembayaran sewa (rent).

Sebagai Contoh, Nilai masa depan apa dari $5000 deposito dibuat dari akhir masing-masing 5 tahun kedepan, mendapatkan bunga dari 12%? Rumus:

FVF – OAn,I = ( 1 +i)n – 1 i

FVF-OAn,I = Faktor nilai masa depan dari anuitas biasa i = Tingkat bunga per periode

n = Jumlah periode peraciksn R = Sewa Periodik

Future value of an ordinary annuity = R (FVF-OAn,i)

= $5000 (FVF-OA5, 12%) = $5000 ( 1 +.12)5 – 1

.12

=$5000(6.35285) =$31764.25

2.3.2. Future Value of Annuity Due (Nilai Masa Depan dari Anuitas JatuhTempo)

Future value Due mengasumsikan pembayaran periodik terjadipada awal setiap periode. Ini berarti bahwa anuitas jatuh tempo akan mengakumulasikan bunga selama periode pertama, sementara pembayaran anuitas biasa tidak akan menghasilkan bunga selama periode pertama karena pembayaran itu tidak diterima atau dibayar sampai akkhir periode.dengan kata lain , perbedaan utama antara anuitas biasa dengan anuitas jatuh tempo adalah jumlah periode akumulasi bunga yang terlibat.

Comparison of Future Value of an Ordinary Annuity with an Annuity Due

Example of Future Value of Annuity Problem (Contoh Soal Nilai Masa Depan dari Anuitas)

Computation of Rent (Perhitungan Sewa)

Asumsikan bahwa anda ingin mengumpulkan $14.000 untuk uang muka sebuah apartemen kondominium 5 tahun dari sekarang, selama lima tahun ke depan, anda bisa mendapatkan pengembalian tahunan sebesar 8% yang dimajemukan secara setengah tahunan. Berapa yang harus anda depositoka pada akhir setiap periode 6 bulan. ?

Jumlah $14.000 adalah future value dari (5 x2) pembayaran akhir periode setengah tahun atas jumlah yang tidak diketahui, pada interest 4% (8% : 2).

Future Value of an ordinary annuity = R (FVF-OAn,i) $14.000 = R (FVF-OA10,4%) $14.000 = R (12.00611)

R = $1, 166.07

Jadi, Anda harus melakukan 10 depositosetengah tahunan masing-masing sebesar $1,166.07 agar bisa tumbuh menjadi $14.000 untuk uang muka anda.

Computation of The Number of Periodik Rents ( Perhitungan Jumlah Sewa Periodik)

akan menghasilkan 8% yang dimajemukkan secara tahunan, Berapa kali deposito yang harus anda lakukan.

Jumlah $117,332 merupakan future value dari n ? deposito bernilai %20,000, pada interest 8% per tahun.

Future Value of an ordinary annuity = R (FVF-OAn,i) $117,322 = $20,000 (FVF-OAn,8%) FVF-OAn,8% = $ 117,332 = 5.86660

$20.000

Dengan menggunakan table 1.5 dan membaca ke bawah kolom 8% kita menemukan 5,86660 pada baris periode 5. Jadi, jumlah deposito ($20.000) yang harus dilakukan adalah 5 kali.

Computation of the Future Value (Penghitungan Nilai Masa Depan)

1. Future value of an ordinary annuity 1 for 30 periode at 9% 136.30754

2. Faktor (1 + 0.09) x 0.09

3. Future value of an annuity due of 1 for 30 periods at 9% 148,57522

4. Periodik rent x $2,500

5. Accumulated value at end of 30 years $ 371,438 2.3.3. Present Value of an Ordinary Annuity (Nilai Sekarang dari Anuitas

Biasa)

Nilai sekarang dari anuitas adalah single sum (jumlah tunggal) yang, jika diinvestasikan pada compound interest sekarang , akan menyediakan suatu anuitas (serangkaian penarikan) selama sejumlah periode dimasa depan. Dengan kata lain, nilai sekarang dari anuitas biasa adalah nilai sekarang dari serangkaian pembayaran sama besar yang akan ditarik pada interval waktu yang sama. Salah satu pendekatan untuk mencari nilai sekarang dari anuitas adalah menentukan nilai sekarang dari setiap pembayaran dalam rangkaian itu dan kemudian menjumlahkannya masing-masing nilai sekarangnya.

Rumus umum untuk present value an ordinary adalah :

Present value of an ordinary annuity = R (PVF-OAn,i) Di mana R = sewa periodik (ordinary annuity)

PVF-OAn,I = present value of an ordinary annuity of 1 for n periods i interest

Sebagai ilustrasi, berapa nilai sekarang dari penerimaan sebesar $6.000 yang masing-masing akan di terima pada akhir setiap tahun selama lima tahun berikut jika didiskontokan pada 12%?

Prsent value of an ordinary annuity = R (PVF-OAn,i)

= $21.628,68

2.3.4. Present Value of an Annuity Due (Nilai Sekarang dari Anuitas Jatuh Tempo)

Dalam pembahasan mengenai nilai sekarang dari anuitas biasa, pembayaran terakhir didiskontokan kembali pada jumlah periode yang sama dari pembayaran tersebut. Dalam penentuan nilai sekarang dari anuitas jatuh tempo, selalu ada periode diskonto yang kurang dari satu.

Karena setiap arus kas muncul tepat satu periode lebih cepat dalam nilai sekarang dari anuitas jatuh tempo, maka nilai sekarang dari arus kas ini adalah tepat 12% lebih tinggi

daripada nilai sekarang anuitas biasa. Jadi, faktor nilai sekarang dari anuitas jatuh tempo dapat dihitung dengan mengalikan faktor nilai sekarang dari anuitas biasa dengan 1 ditambah suku bunga (yaitu, 1 + i). Untuk menentukan nilai sekarang dari faktor bunga anuitas jatuh tempo selama 5 periode pada bunga 12% (3,60478), lalu kalikan dengan 1,12. Hasilnya adalah 4,03735 (3,60478 x 12).

2.3.5. More Complex Situation (Situasi Yang Lebih Kompleks)

Sering kali, kita perlu menggunakan lebih dari satu table untuk memecahkan soal-soal nilai waktu dari uang. Persoalan bisnis yang Anda hadapi memerlukan perhitungan baik nilai sekarang dari suatu jumlah tunggal maupun nilai sekarang dari anuitas. Dua situasi yang umum dalam hal ini adalah:

1. Anuitas yang ditangguhkan 2. Soal-soal obliges

2.3.6. Deferred Annuities (Anuitas yang Ditangguhkan)

ditangguhkan belum menghasilkan pembayaran sampai 2 periode atau lebih terlewati. Sebagai contoh, “anuitas biasa (ordinary annuity) dari enam pembayaran tahunan ditangguhkan 4 tahun” berarti bahwa tidak ada pembayaran yang akan terjadi selama 4 tahun pertama, dan bahwa yang pertama dari enam pembayaran itu akan terjadi pada akhir tahun kelima. “Anuitas jatuh tempo (annuity due) dari enam pembayaran tahunan yang ditangguhkan 4 tahun” berarti bahw a tidak ada pembayaran yang akan terjadi selama 4 tahun pertama, dan bahwa yang pertama dari enam pembayaran itu akan terjadi pada awal tahun kelima.

2.3.7. Future Value of a Deferred Annuity (Nilai Masa Depan Anuitas Yang di Tangguhkan)

Dalam kasus nilai masa depan dari anuitas yang ditangguhkan, perhitungannya relative langsung. Karena tidak ada akumulasi atau investasi di mana bunga dapat dihasilkan, nilai masa depan dari anuitas yang ditangguhkan adalah sama dengan nilai masa depan dari anuitas yang tidak ditangguhkan. Yaitu, periode penangguhan diabaikan dalam perhitungan nilai masa depan.

2.3.8. Present Value of a Deferred Annuity (Nilai Sekarang dari Anuitas yang ditangguhkan)

Dalam menghitung nilai sekarang dari anuitas yang ditangguhkan, bunga yang terakumulasi atas investasi awal selama periode penangguhan harus diakui. Untuk menghitung nilai sekarang dari anuitas yang ditangguhkan, kita menghitung nilai sekarang sebesar anuitas biasa dari 1 seolah-olah pembayaran (sewa) tersebut telah terjadi selama

2.3.9. Valuation of Long Term-Bond (Penilaian Obligasi Jangka Panjang) Obligasi jangka panjang menghasilkan dua arus kas: (1) pembayaran bunga periodik selama umur obligasi, dan (2) pokok (nilai nominal) yang dibayar pada saat jatuh tempo. Pada tanggal penerbitan, pembeli obligasi menentukan nilai sekarang dari kedua arus kas tersebut dengan menggunakan suku bunga pasar.

Pembayaran bunga periodik merupakan suatu anuitas, dan pokoknya merupakan jumlah-tunggal. Nilai pasar berjalan obligasi adalah gabungan antara nilai sekarang dari anuitas bunga dan jumlah pokok

Effective-Interest Method of Amortization of Bond Dicount or Premi (Diskonto atau Premi Obligasi dengan Metode Bunga Efektif)

Dalam kasus Alletch Corporation, obligasi diterbitkan pada diskonto yang dihitung sebagai berikut:

Menurut akuntansi akrual yang dapat diterima diskonto sebesar $7.391,90 ini harus diamortisasi (dihapus) sepanjang umur terbitan obligasi ke beban bunga.

Prosedur amortisasi diskonto atau premi obligasi yang dianjurkan oleh profesi adalah metode bunga efektif. Menurut metode bunga efektif:

1. beban bunga obligasi terlebih dahulu dihitung dengan mengalikan nilai buku obligasi pada awal periode dengan suku bunga efektif.

Nilai jatuh tempo (jml nominal) dr obligasi $100.000,00

Nilai sekarang dari pokok $59.345,00

Nilai sekarang dari bunga 33.263,00

Hasil (nilai sekarang dan kas yang diterima) 92.608,10

2. amortisasi diskonto atau premi obligasi kemudian dihitung dengan

membandungkan beban bunga obligasi dengan bunga yang harus dibayarkan.

Metode bunga efektif menghasilkan bunga periodik yang sama dengan persentase konstan dari nilai buku obligasi. Karena presentasi yang digunakan adalah suku bunga efektif yang ditanggung oleh penerbit obligasi pada saat penerbitan, maka metode bunga efektif mampu menandingkan beban dengan pendapatan.

2.3.10.Present Value Measurement (Pengukuran Nilai Sekarang)

Di masa lalu, sebagian besar penghitungan akuntansi untuk nilai sekarang bergantung pada jumlah arus kas yang paling mungkin. Concept

statement No. 7 memperkenalkan pendekatan arus kas yang diharapkan.

Pendekatan ini menggunakan rentang arus kas dan memasukkan probabilitas arus ka situ menghasilkan pengukuran nilai sekarang yang lebih relavan.

PENUTUP

3.1. Kesimpulan

Dari pembahasan di atas dapat kami simpulkan bahwa : konsep nilai waktudari uang memegang peranan penting dalam pengambilan keputusan jangka panjang. Misalkan uang Rp 100.000 sekarang dapat berbedadengan Rp 100.000 yang akan diterima satu tahun yang akan datang. Jikaseseorang disuruh untuk memilih apakah Rp 100.000 lebih baik diterimasekarang atau satu tahun kemudian, maka ia terntu akan memilih uangtersebut sekarang karena jika ia memilih uang tersebut sekarang, ia akandapat menanamkannya untuk memperoleh pendapatan bunga selama satutahun. Dengan demikian setahun yang akan datang, ia akan menerima Rp100.000 ditambah pendapatan bunga selama satu tahun atas investasinyaitu. Oleh karena itu seseorang akan lebih menyukai menerima uang segeradari pada ditunda kemudian hari dan ia akan mau menukarkan sejumlahuangnya sekarang dengan jumlah uang yang sama pada masa yang akandatang . ia akan memegang prinsip bahwa jumlah uang yang akan datangharus lebih dari pada jumlah sekarang.

3.2. Saran

DAFTAR PUSTAKA