Chapter 3

Nilai Waktu untuk Uang

(Time Value of Money)

( Lecturer : Dr. Edhi Asmirantho,MM.,SE. )

Bahan Ajar Manajemen Keuangan I

*) Sources : Van Horne and Wachowicz

Nilai Waktu untuk Uang

(The

Time Value of Money

)

Tarip/ Suku Bunga

(The Interest Rate)

Bunga Sederhana

(Simple Interest)

Bunga Majemuk

(Compound Interest)

Jelas,

$10,000 perhari

.

Anda sudah mengenali bahwa

NILAI WAKTU UNTUK UANG

!!

Suku Bunga

(The Interest

Rate)

Mana yang lebih Anda

minati--$10,000 perhari

atau

$10,000

Tipe Bunga

(Types of Interest)

2) Bunga Berganda / Majemuk

Bunga yang dibayarkan(diperbolehkan)

pada setiap bunga yang diperbolehkan

sebelumnya serta pada pokok pinjaman

(dipinjamkan).

1) Bunga Sederhana

Bunga yang dibayarkan (diperbolehkan)

hanya pada jumlah

awal,

atau pinjaman

WAKTU

memungkinkan anda

berkesempatan untuk menunda

konsumsi dan mendapatkan

BUNGA

.

Kenapa Waktu

(Why TIME?)

Kenapa

WAKTU

merupakan unsur

yang penting dalam keputusan

Rumus Bunga Sederhana

(Simple Interest Formula)

Formula

SI

=

P

0(i)(

n

)

SI

:

Simple Interest

P

0:

Deposit today (t=0)

i:

Interest Rate per Period

SI

=

P

0(i)(

n

)

=

$1,000

(.07)(

2

)

Contoh Bunga Sederhana

(Simple Interest Example)

Asumsikan bahwa deposit anda

$1,000

dalam akun yang produktif

bunga sederhana

7%

selama

2

tahun.

FV

=

P

0+ SI

=

$1,000

+ $140

=

$1,140

Nilai Masa Depan

ialah nilai pada

beberapa waktu mendatang dari jumlah

uang yang ada atau serangkaian

pembayaran, dievaluasi pada tingkat

Bunga Sederhana

(Simple

Interest (FV)

0 5000 10000 15000 20000

1st Year 10th 20th 30th

Future Value of a Single $1,000 Deposit

10% Simple

Mengapa Bunga Majemuk

Pada awalnya uang anda yang

disimpan sekarang hanya

$1,000

, itu

adalah

nilai saat ini

!

Nilai Hadir / Sekarang

adalah nilai saat

ini dari jumlah uang masa depan, atau

serangkaian pembayaran, dievaluasi

Bunga Sederhana

(Simple Interest (PV)

Apa

Nilai Sekarang

(

PV

) dari masalah

Asumsikan bahwa Anda deposit $ 1.000

pada tingkat bunga majemuk dari 7%

selama 2 tahun.

Nilai Masa Depan satu Deposit

(Future Value Single Deposit

(Graphic)

0

1

2

$1,000

FV

FV

1=

P

0(1+

i

)

1=

$1,000

(1

.07

)

=

$1,070

Bunga Majemuk (Compound Interest)

Anda mendapatkan bunga $70 dari deposit

anda yang besarnya $1,000 selama tahun

pertama.

Ini berarti jumlah yang sama dari jumlah bunga

yang anda dapatkan dibawah bunga

Rumus : Nilai Masa Depan satu

Deposit

(Future Value

FV

1=

P

0(1+

i

)

1=

$1,000

(1

.07

)

=

$1,070

FV

2= FV

1(1+

i

)

1=

P

0(1+

i

)(1+

i

)

=

$1,000

(1

.07

)(1

.07

)

=

P

0(1+

i

)

2=

$1,000

(1

.07

)

2=

$1,144.90

Rumus : Nilai Masa Depan satu

deposit

(Future Value

FV

1=

P

0(1+i)

1FV

2=

P

0(1+i)

2Rumus : Nilai Masa Depan Umum

FV

n=

P

0(1+i)

nor

FV

=

P

(

FVIF

) --

See Table I

Rumus : Nilai Masa Depan Umum

(General Future Value Formula)

FVIF

i

,

n

is

ditemukan pada Tabel I di

akhir buku atau pada insert kartu

.

Penilaian Menggunakan Tabel I

(Valuation Using Table I)

Period

6%

7%

8%

1

1.060

1.070

1.080

2

1.124

1.145

1.166

3

1.191

1.225

1.260

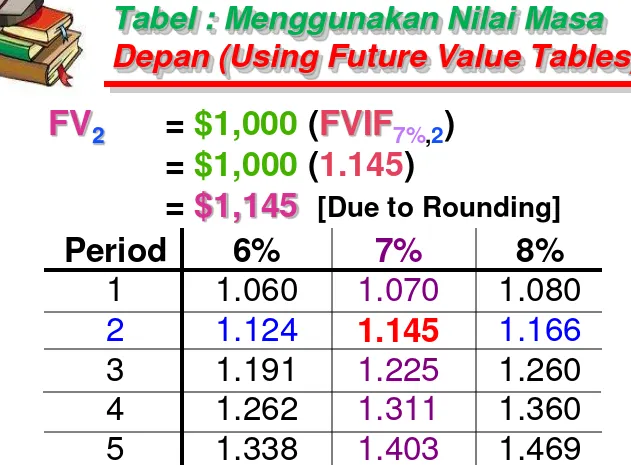

FV

2=

$1,000

(

FVIF

7%,2)

=

$1,000

(

1.145

)

=

$1,145

[Due to Rounding]

Tabel : Menggunakan Nilai Masa

Depan (Using Future Value Tables)

Period

6%

7%

8%

1

1.060

1.070

1.080

2

1.124

1.145

1.166

TVM on the Calculator

Gunakan baris yang disorot kunci untuk memecahkan salah satu the FV, PV, FVA, PVA, FVAD, and PVAD

Masalah (problems)

N: Number of periods

I/Y: Interest rate per period PV: Present value

PMT: Payment per period FV: Future value

Using The TI BAII + Calculator

N

I/Y

PV

PMT

FV

Inputs

Compute

N: 2 periods (enter as 2)

I/Y: 7% interest rate per period (enter as 7 NOT .07) PV: $1,000 (enter as negative as you have “less”) PMT: Not relevant in this situation (enter as 0)

Memecahkan Masalah FV (

Solving

the FV Problem)

N

I/Y

PV

PMT

FV

Inputs

Compute

2

7

-1,000

0

Memasuki Masalah FV

(Entering the FV Problem)

Tekan (Press):

2

ndCLR TVM

2

N

7

I/Y

-1000 PV

0

PMT

Julie Miller ingin mengetahui berapa besar deposit yang dia miliki $10,000 per-hari akan menjadi

berapa pada tingkat bunga berganda/majemuk dari gabungan 10% untuk 5 tahun.

Contoh : Cerita Soal

(Story

Problem Example)

0 1 2 3 4

5

$10,000

FV

Perhitungan berdasarkan Tabel I :

FV

5=

$10,000

(

FVIF

10%, 5)

=

$10,000

(1.611)

=

$16,110

[Due to Rounding]Solusi Masalah Cerita

(Story Problem Solution)

Perhitungan berdasarkan rumus umum

:

FV

n=

P

0(1+

i

)

nMemasuki Masalah FV

(Entering the FV Problem)

Tekan (Press):

2

ndCLR TVM

5

N

10

I/Y

-10000 PV

0

PMT

Kita akan menggunakan“Peraturan 72”.

Melipatgandakan uang Anda

(Double Your Money!!!)

Cepat!

Berapa lama waktu yang

diperlukan untuk melipatgandakan

$5,000 pada tingkat pergandaan 12%

Hasil menujukan bahwa investasi

$10,000

menghasilkan

10%

pertahun

selama

5 tahun

akan menghasilkan

nilai masa depan

$16,105.10

.

Memecahkan Masalah

FV(

Solving the FV Problem)

N

I/Y

PV

PMT

FV

Inputs

Compute

5

10

-10,000

0

Approx. Years to Double

=

72

/

i%

72

/

12%

=

6 Years

The “Rule

-of-

72”

cepat!

Berapa lama waktu yang diperlukan

untuk melipatgandakan $5,000 pada

Hasilnya menunjukan bahwa

$1,000

bunga yang dihasilkan

12%

akan

berlipat ganda untuk

$2,000

dalam

6.12 tahun

.

Memecahkan Masalah Periode

(Solving the Period Problem)

N

I/Y

PV

PMT

FV

Inputs

Compute

12

-1,000

0

+2,000

Asumsikan bahwa anda perlu $1,000 dalam 2 tahun. Mari kita periksa proses untuk

menentukan berapa banyak deposit yang anda perlukan hari ini pada tingkat potongan 7% dari pergandaan setiap tahun.

PV

0=

FV

2/ (1+i)

2=

$1,000

/ (1.07)

2=

FV

2/ (1+i)

2=

$873.44

Rumus : Nilai Saat Ini satu

deposit

(Present Value Single

Deposit)

0

1

2

$1,000

7%

PV

0=

FV

1/ (1+i)

1

PV

0=

FV

2/ (1+i)

2

Rumus : Nilai Sekarang Umum

PV

0=

FV

n/ (1+i)

nor

PV

=

FV

(

PVIF

) --

See Table II

Rumus : Nilai Sekarang Umum

(General Present Value)

PVIF

i,nis

ditemukan pada Tabel II pada

akhir buku atau pada insert kartu

.

Penilaian Menggunakan Tabel II

(Valuation Using Table II)

Period

6%

7%

8%

1

.943

.935

.926

2

.890

.873

.857

3

.840

.816

.794

PV

2=

$1,000

(

PVIF

7%,2)

=

$1,000

(

.873

)

=

$873

[Due to Rounding]

Penggunaan Tabel : Nilai Sekarang /

Saat Ini

(Using Present Value Tables)

Period

6%

7%

8%

1

.943

.935

.926

2

.890

.873

.857

3

.840

.816

.794

N: 2 periods (enter as 2)

I/Y: 7% interest rate per period (enter as 7 NOT .07)

PV: Compute (Resulting answer is negative “deposit”) PMT: Not relevant in this situation (enter as 0)

Memecahkan Masalah PV

(Solving the PV Problem)

N

I/Y

PV

PMT

FV

Inputs

Compute

2

7

0

+1,000

Perhitungan berdasarkan atas Rumus Umum

:

PV

0=

FV

n/ (1+

i

)

nPV

0=

$10,000

/ (1+

0

.10

)

5=

$6,209.21

Perhitungan berdasarkan atas Tabel I:

PV

0=

$10,000

(

PVIF

10%, 5)

=

$10,000

(.621)

=

$6,210.00

[Due to Rounding]Julie Miller ingin mengetahui seberapa besar deposit untuk membuat uangnya bertambah $10,000 dalam 5 tahun pada tingkat

potongan10%.

Contoh : Cerita Soal

(Story

Problem Example)

0 1 2 3 4

5

$10,000

PV

Memecahkan Masalah Nilai

Sekarang

(Solving the PV Problem)

N

I/Y

PV

PMT

FV

Inputs

Compute

5

10

0

+10,000

-6,209.21

Hasil penelitian menunjukan bahwa

$10,000

nilai masa depan yang akan didapatkan

10%

pertahun selama

5 tahun

membutuhkan

Jenis Anuitas

(Types of

Annuities)

Anuitas Biasa

: Pembayaran atau

penerimaan terjadi pada setiap

akhir

periode.

Jatuh Tempo Anuitas

: pembayaran atau

Sebuah Anuitas

merupakan serangkaian

pembayaran yang sama (atau penerimaan)

Contoh : Anuitas

(Examples

of Annuities)

1) Pembayaran Pinjaman siswa

(Student

Loan Payments)

2) Pembayaran Pinjaman Mobil

(Car Loan

Payment)

3) Premi Asuransi

(Insurance Premiums)

4) Pembayaran Hipotek

(Mortgage Payments)

Bagian dari Anuitas

(Parts of an

Today

Sama Arus Kas

Bagian dari Anuitas

(Parts of an

Today

Sama Arus Kas

FVA

n=

R

(1+

i

)

n-1+

R

(1+

i

)

n-2+

... +

R

(1+

i

)

1+

R

(1+

i

)

0Ikhtisar dari Anuitas Biasa

(Overview

of an Ordinary Annuity) -- FVA

R R R

0 1 2 n n+1

FVA

nR = Periodic Cash Flow

arus kas terjadi pada akhir periode

FVA3 = $1,000(1.07)2 +

$1,000(1.07)1 + $1,000(1.07)0

= $1,145 + $1,070 + $1,000

Contoh dari Anuitas Biasa

(Example

of an Ordinary Annuity )-- FVA

$1,000 $1,000 $1,000 arus kas terjadi pada akhir periode

1 2 3 4

$3,215 = FVA

37%

$1,070

Petunjuk Penilaian atas Anuitas

(Hint on Annuity Valuation)

Nilai masa depan

dari sebuah

anuitas

biasa

dapat dilihat kejadiannya pada

akhir

periode arus kas terakhir,

sedangkan

nilai masa depan

dari

jatuh

tempo anuitas

dapat dilihat kejadiannya

sebagai kejadian sebagai kejadian pada

N: 3 periods (enter as 3 year-end deposits)

I/Y: 7% interest rate per period (enter as 7 NOT .07) PV: Not relevant in this situation (no beg value)

PMT: $1,000 (negative as you deposit annually)

Memecahkan Masalah FVA

(Solving the FVA Problem)

N

I/Y

PV

PMT

FV

Inputs

Compute

3

7

0 -1,000

FVA

n=

R

(

FVIFA

i%,n)

FVA

3=

$1,000

(

FVIFA

7%,3)

=

$1,000

(

3.215

) =

$3,215

Penilaian Menggunakan Tabel III

(Valuation Using Table III)

Period

6%

7%

8%

1

1.000

1.000

1.000

2

2.060

2.070

2.080

3

3.184

3.215

3.246

FVAD

n=

R

(1+

i

)

n+

R

(1+

i

)

n-1+

... +

R

(1+

i

)

2+

R

(1+

i

)

1=

FVA

(1+

i

)

Ikhtisar Melihat dari Anuitas yang

harus dibayar

(Overview View of an

Annuity Due) -- FVAD

R R R R R

0 1 2 3 n-1 n

FVAD

ni%

. . .

FVAD3 = $1,000(1.07)3 +

$1,000(1.07)2 + $1,000(1.07)1

= $1,225 + $1,145 + $1,070

Contoh dari Anuitas yang harus

dibayar

(Example of an Annuity

Due) -- FVAD

FVAD

n=

R

(

FVIFA

i%,n)(1+

i

)

FVAD

3=

$1,000

(

FVIFA

7%,3)(1

.07

)

=

$1,000

(

3.215

)(1

.07

) =

$3,440

Penilaian Menggunakan Tabel III

(Valuation Using Table III)

Period

6%

7%

8%

1

1.000

1.000

1.000

2

2.060

2.070

2.080

3

3.184

3.215

3.246

Memecahkan Masalah FVAD

(

Solving the FVAD Problem)

N

I/Y

PV

PMT

FV

Inputs

Compute

3

7

0 -1,000

3,439.94

Lengkapi masalah yang sama sebagai " anuitas biasa " masalah, kecuali Anda harus mengubah kalkulator pengaturan untuk "BGN" pertama.

Jangan lupa untuk mengubah kembali

Step 1: Press 2nd BGN keys

PVA

n=

R

/(1+

i

)

1+

R

/(1+

i

)

2+ ... +

R

/(1+

i

)

nIkhtisar / Gambaran dari Anuitas

Biasa

(Overview of an Ordinary

Annuity -- PVA

PVA3 = $1,000/(1.07)1 +

$1,000/(1.07)2 +

$1,000/(1.07)3

Contoh dari Anuitas Biasa

(Example of an Ordinary Annuity)

-- PVA

Petunjuk Penilaian Anuitas

(Hint

on Annuity Valuation)

Nilai Sekarang/saat ini

dari

anuitas biasa

dapat dilihat sebagai kejadian pada

awal

periode arus kas pertama, sedangkan

nilai sekarang/saat ini

dari

jatuh tempo

anuitas

dapat dilihat sebagai kejadian

PVA

n=

R

(

PVIFA

i%,n)

PVA

3=

$1,000

(

PVIFA

7%,3)

=

$1,000

(

2.624

) =

$2,624

Penilaian Menggunakan Tabel

IV

(Valuation Using Table IV)

Period

6%

7%

8%

1

0.943

0.935

0.926

2

1.833

1.808

1.783

3

2.673

2.624

2.577

N: 3 periods (enter as 3 year-end deposits)

I/Y: 7% interest rate per period (enter as 7 NOT .07) PV: Compute (Resulting answer is positive)

PMT: $1,000 (negative as you deposit annually)

Memecahkan Masalah PVA

(Solving the PVA Problem)

N

I/Y

PV

PMT

FV

Inputs

Compute

3

7

-1,000

0

PVAD

n=

R

/(1+

i

)

0+

R

/(1+

i

)

1+ ... +

R

/(1+

i

)

n-1Gambaran dari Anuitas yang harus

dibayar

(Overview of an Annuity

Due

–

PVAD)

R R R R

0 1 2 n-1 n

PVAD

nR: Periodic Cash Flow

i%

. . .

PVAD

n=

$1,000

/(1

.07

)

0+

$1,000

/(1

.07

)

1+

$1,000

/(1

.07

)

2=

$2,808.02

Contoh dari Anuitas yang harus

dibayar

(Example of an Annuity Due

–

PVAD)

PVAD

n=

R

(

PVIFA

i%,n)(1+

i

)

PVAD

3=

$1,000

(

PVIFA

7%,3)(1

.07

)

=

$1,000

(

2.624

)(1

.07

) =

$2,808

Penilaian Menggunakan Tabel IV

(Valuation Using Table IV)

Period

6%

7%

8%

1

0.943

0.935

0.926

2

1.833

1.808

1.783

3

2.673

2.624

2.577

Memecahkan Masalah PVAD

(Solving the PVAD Problem)

N

I/Y

PV

PMT

FV

Inputs

Compute

3

7

-1,000

0

2,808.02

Lengkapi masalah yang sama sebagai "anuitas biasa " masalah, kecuali Anda harus mengubah kalkulator pengaturan untuk "BGN" pertama. Jangan lupa untuk mengubah kembali!

Step 1: Press 2nd BGN keys

1) Membaca masalah secara menyeluruh

2) Menentukan apakah masalah PV atau FV 3) Buat garis waktu

4) Masukkan arus kas dan panah digaris waktu 5) Menentukan solusi apa yang dilibatkan pada

CP tunggal, aliran tunjangan/ aliran campuran

6) Menyelesaikan masalah

7) Periksa dengan kalkulator keuangan (opsional)

Langkah-langkah untuk Memecahkan

Julie Miller akan menerima peraturan

arus kas

dibawah ini. Berapa

Nilai

Sekarang/saat ini

pada potongan

10%

?

Contoh : Arus Campuran

(Mixed

Flows Example)

0 1 2 3 4

5

$600 $600 $400 $400 $100

PV

01) Memecahkan

“

sebagian waktu

”

dengan memotong setiap

potongan

kembali ke t=0.

2) Memecahkan

“

kelompok waktu

”

dengan masalah pelanggaran pertama ke

kelompok aliran tunjangan dan kelompok

arus kas tunggal. Lalu potongan setiap

kelompok

kembali ke t=0.

Bagaimana Menyelesaikan?

Kelompok - Waktu

(

“Group

-At-A-Time” (#1)

0 1 2 3 4

5

$600 $600 $400 $400 $100

10%

$1,041.60 $ 573.57 $ 62.10

$1,677.27 = PV0 of Mixed Flow [Using Tables]

$600(PVIFA10%,2) = $600(1.736) = $1,041.60

Bagian

–

Waktu

(

“Piece

-At-A-Time”

)

0 1 2 3 4

5

$600 $600 $400 $400 $100

10%

Gunakan tombol yang disorot untuk memulai proses pemecahan

masalah arus kas campuran

Tekan tombol CF dan

tombol panah ke bawah

melalui beberapa tombol yang anda lihat

sebagai definisi pada

Memecahkan Masalah Arus campuran

Mendifinisikan Variabel Kalkulator (Defining the calculator variables):

For CF0: Ini adalah SELALU arus kas yang terjadi pada waktu t = 0 (biasanya 0 untuk masalah ini)

For Cnn:* Ini adalah UKURAN arus kas dari kelompok n arus kas. Perhatikan bahwa "kelompok" hanya dapat berisi arus kas tunggal (misalnya, $ 351,76).

For Fnn:* Ini adalah FREKUENSI arus kas dari kelompok n arus kas. Catatan bahwa ini selalu bilangan bulat positif (misalnya, 1, 2, 20, dll). whole number (e.g., 1, 2, 20, etc.).

Memecahkan Masalah Arus campuran

Memecahkan Masalah Arus campuran

menggunakan Registrasi CF (Solving the

Mixed Flows Problem using CF Registry)

Langkah2 dalam Proses:

Step 1: Press CF key Step 2: Press 2nd CLR Work keys

Langkah2 dalam Proses :

Step 8: For C03 Press 100 Enter keys Step 9: For F03 Press 1 Enter keys Step 10: Press keys Step 11: Press NPV key Step 12: For I=, Enter 10 Enter keys Step 13: Press CPT key

Memecahkan Masalah Arus campuran

Rumus Umum :

FV

n=

PV

0(1 + [i/

m

])

mnn

:

Number of Years

m

:

Compounding Periods per Year

i

:

Annual Interest Rate

FV

n,m: FV at the end of Year n

PV

:

PV of the Cash Flow today

Frekuensi Penggabungan

Julie Miller memiliki

$1,000

untuk

berinvestasi

2 tahun

dengan tingkat

bunga tahunan sebesar12%.

Annual

FV

2=

1,000

(1+ [.12/

1

])

(1)(2)=

1,254.40

Semi

FV

2=

1,000

(1+ [.12/

2

])

(2)(2)=

1,262.48

Qrtly

FV

2=

1,000

(1+ [.12/

4

])

(4)(2)=

1,266.77

Monthly

FV

2=

1,000

(1+ [.12/

12

])

(12)(2)=

1,269.73

Daily

FV

2=

1,000

(1+

[

.12

/

365

]

)

(365)(2)=

1,271.20

Hasilnya menunjukkan bahwa

$1,000

bunga yang dihasilkan

12%

tahunan

tingkat berganda caturwulan untuk

2

tahun

akan menghasilkan nilai masa

Memecahkan Frekuensi Masalah

Memecahkan Frekuensi Masalah altern

Kuartalan

(Solving the Frequency

Problem (Quarterly Altern.)

Press:

2

ndP/Y 4 ENTER

2

ndQUIT

12 I/Y

-1000

PV

0 PMT

Hasil menunjukkan bahwa

$1,000

bunga yang dihasilkan

12%

tahunan

tingkat berganda caturwulan untuk

2

tahun

akan menghasilkan nilai masa

Memecahkan Frekuensi Masalah Alternatif

Harian (Solving the Frequency Problem

(Daily Alternative)

Press:

2

ndP/Y 365 ENTER

2

ndQUIT

12 I/Y

-1000

PV

0 PMT

Tingkat Bunga Efektif Tahunan

Tingkat aktual bunga yang diperoleh

(dibayar) setelah disesuaikan

tingkat

nominal

untuk faktor-faktor seperti

jumlah

periode pergandaan per

tahun

.

(1 + [ i

/

m

] )

m- 1

Basket Wonders (BW)

memiliki

$1,000 CD di bank. Tingkat bunga

6%

digandakan setiap 3 bulan

sekali

untuk 1 tahun. Berapakah

efektivitas tingkat bunga

tahunan(

EAR

)?

EAR

= ( 1 +

6% /

4

)

4- 1

Tingkat Bunga Efektif Tahunan

BW’s

(Effective Annual Interest

Mengkonversi Ke EAR

(Converting to an EAR)

Press:

2

ndI Conv

6

ENTER

4

ENTER

CPT

1) Hitunglah pembayaran per periode. 2) Tentukan bunga pada Periode t.

(saldo pinjaman t-1) x (i% / m)

3) Hitunglah pembayaran pokok pada Periode t.

(Pembayaran - bunga dari langkah 2)

4) Tentukan saldo akhir pada Periode t.

(keseimbangan – pembayaran pokok dari langkah 3)

5) Mulai lagi pada langkah 2 dan ulangi.

Langkah2 Amortisasi sebuah

Julie Miller meminjam $10,000 pada tingkat bunga tahunan yang digandakan 12%. Pelunasan pinjaman

jika pembayaran tahunan dibuat untuk 5 tahun.

Step 1: Payment

PV

0=

R

(PVIFA

i%,n)

$10,000

=

R

(PVIFA

12%,5)

$10,000

=

R

(3.605)

R

=

$10,000

/ 3.605 =

$2,774

Contoh : Amortisasi sebuah

Pinjaman

(Amortizing a Loan

Example)

End of Year

Payment Interest Principal Ending Balance 0 --- --- --- $10,000 1 $2,774 $1,200 $1,574 8,426 2 2,774 1,011 1,763 6,663 3 2,774 800 1,974 4,689 4 2,774 563 2,211 2,478

5 2,775 297 2,478 0

Hasil menujukkan bahwa

$10,000

biaya

pinjaman

12%

tahunan untuk

5 tahun

dan akan

dilunasi

pada waktu yang telah ditentukan

sebesar $2,774.10 pembayaran per tahun.

Pemecahan untuk Pembayaran

(Solving for the Payment)

N

I/Y

PV

PMT

FV

Inputs

Compute

5

12

10,000

0

Menggunakan Fungsi Amortisasi dengan

Kalkulator (Using the Amortization

Functions of the Calculator)

Press:

2

ndAmort

1

ENTER

1 ENTER

Results:

Press:

2

ndAmort

2

ENTER

2 ENTER

Results:

BAL = 6,662.91 PRN = -1,763.99 INT = -1,011.11

Menggunakan Fungsi Amortisasi dengan

Kalkulator (Using the Amortization

Press:

2

ndAmort

1

ENTER

5 ENTER

Results:

BAL = 0.00 PRN =-10,000.00 INT = -3,870.49