67

Money)

Sesungguhnya konsep tentang nilai waktu dari uang merupakan konsep dasar atau fundamental dalam manajemen keuangan. Itulah sebabnya pemahaman nilai waktu dari uang sangat penting dalam mempelajari manajemen keuangan, karena kebanyakan pengambilan keputusan dalam manajemen keuangan memerlukan pengertian atau pemahaman tentang nilai waktu uang atau sering juga diartikan secara sepihak sebagai “waktu adalah uang”. Topik tentang struktur modal, penganggaran modal, penilaian surat berharga baik obligasi dan saham adalah contoh bagaimana konsep nilai waktu uang dipakai.

Pengertian secara umum dalam istilah nilai waktu dari uang adalah mengacu pada sebuah realita bahwa uang yang diterima sekarang (katakanlah Rp 1,-) akan lebih mempunyai nilai daripada Rp 1,- yang dijanjikan akan diterima pada masa (periode) yang akan datang. Hal ini mungkin bisa dipahami karena kebanyakan dari masyarakat sudah mengerti tentang konsep dari bunga. Secara sederhana boleh dikatakan, uang yang diterima sekarang di-investasikan dan sambil menunggu sampai periode yang akan dating akan menerima bunga, sehingga Rp 1,- sekarang akan menjadi lebih dari Rp1,- pada periode yang akan datang.

Selanjutnya pembahasan dibawah ini, akan menjadi dasar untuk memahami pembahasan pada bab-bab selanjutnya dari buku ini.

1. NILAI MASA DEPAN DAN BUNGA MAJEMUK

Nilai masa depan (Future Value=FV) adalah seberapa besar suatu investasi akan berkembang selama jangka waktu yang ditentukan dan pada tingkat bunga tertentu. INVESTASI UNTUK 1 TAHUN

Misalkan Adam menginvestasikan Rp.100 yang akan menghasilkan bunga 10% per tahun. Berapa banyak yang akan Adam dapat setelah menginvestasikan selama 1 tahun? Adam akan mempunyai uang Rp.110. Uang sejumlah Rp.110 ini sama dengan

uang pokok pada awal, yaitu Rp.100 ditambah dengan Rp.10 yang berasal dari bunga yang Adam dapatkan. Jadi Rp.110 adalah nilai uang Adam dimasa depan dari Rp.100 yang telah Adam investasikan selama 1 tahun. Jadi dapat diartikan pula bahwa uang Rp.100 pada saat sekarang akan bernilai Rp.110 pada 1 tahun kedepan dengan suku bunga 10%.

Biasanya, jika berinvestasi untuk 1 tahun dan suku bunga nya adalah r, investasi Adam akan bertumbuh menjadi (1+r) per rupiah yang diinvestasikan. Contohnya, r nya 10%, jadi investasi nya akan bertumbuh menjadi 1+0,10 = 1,1 rupiah untuk setiap rupiah yang diinvestasikan. Jadi disini, Adam menginvestasikan Rp.100 di awal, dan diakhir periode, Rp.100 x 1,10 = Rp.110

INVESTASI UNTUK LEBIH DARI 1 TAHUN

Misalkan, Adam mempunyai investasi Rp.100, berapa yang akan Adam punyai ketika 2 tahun kemudian? Asumsikan suku bunganya tidak berubah. Jika Adam menabung Rp.110 di bank, Adam akan mendapatkan bunga yakni, Rp.110 x 0.10 = Rp.11 untuk bunga nya selama tahun kedua, jadi Adam akan mendapatkan Rp.110 + 11 = Rp.121. Uang Rp.121 ini adalah nilai dari Rp.100 pada 2 tahun mendatang dengan suku bunga 10%. Disisi lain untuk mencari nilai Rp.121 dengan cara satu periode, maka diakhir periode Adam akan mendapatkan Rp.1.10 untuk setiap rupiah yang diinvestasikan, atau Rp.110 x 1.1 = Rp.121.

Uang sebanyak Rp.121 ini mempunyai empat bagian. Bagian pertama Rp.100 adalah uang pokok yang pertama kali diinvestasikan. Bagian kedua adalah Rp.10 yakni bunga yang didapatkan di periode pertama. Bagian ketiga adalah Rp.10 yang didapatkan ditahun kedua, dan bagian keempat yakni Rp.1 adalah bunga yang didapat pada tahun kedua dimana bunga pertama kali dibayarkan : Rp.10 x 0.10 = Rp.1.

Usaha meninggalkan uang dan berbagai akumulasi bunga dan investasi lebih dari satu tahun, yakni melakukan investasi lagi pada bunganya, disebut bunga majemuk/ compounding. Bunga majemuk adalah mendapat bunga diatas bunga (interest on interest), sehingga disebut bunga majemuk/ compounding. Dengan bunga

sederhana (simple interest), bunganya tidak diinvestasikan kembali, sehingga bunga yang dihasilkan hanyalah dari uang pokok yang pertama kali diinvestasikan.

Contoh untuk bunga atas bunga

Misalkan Adam menginvestasikan uangnya dalam jangka waktu 2 tahun dengan suku bunga 14% per tahun. Jika Adam menginvestasikan Rp.325, berapa yang akan Adam peroleh di akhir tahun ke2? Berapa bunga sederhananya (simple interest) nya? Dan berapa bunga majemuknya (compound interest)?

Diakhir tahun pertama, Adam akan mempunyai Rp.325 x ( 1+0.14) = Rp.370.50. jika Adam menginvestasikan lagi jumlah yang Adam dapat, dan hal ini mengakibatkan menjadi bunga majemuk, sehingga Adam akan mempunyai Rp.370.50 x 1.14 = Rp.422.37 di akhir tahun ke2. Total bunga yang akan Adam dapatkan Rp.422.37 - Rp. 325 = Rp.97.37. Dari Rp.325 yang merupakan uang pokok menjadi Rp.325 x 0.14 = Rp.45.50 bunga yang Adam dapatkan untuk setiap tahunnya, sedangkan untuk dua tahun total bunga sederhana menjadi Rp.91. Adapun sisanya adalah Rp.97.37 – 91 = Rp.6.37 , yang merupakan hasil dari bunga majemuk. Jadi Adam dapat hasil bunga di tahun pertama Rp.45.50. sedangkan hasil bunga di pendapatan bunga di tahun kedua adalah Rp.45.50 x 0.14 = Rp.6.37

Selanjutnya bagaimana Adam dapat mengkalkulasi nilai masa depan Rp.121. Disini Adam dianggap melakukan perkalian antara Rp.110 dengan 1.1 untuk mendapat Rp.121. Namun, hasil sebesar Rp.110 juga adalah Rp.100 yang juga dihasilkan dari 1.1. atau dalam bentuk perhitungan matematisnya adalah:

Rp.121 = Rp.110 x 1.1 = (Rp.100 x 1.1) x 1.1 = Rp.100 x (1.1 x 1.1) = Rp.100 x 1.12

= Rp.100 x 1.21

Pertanyaan buat Adam berikutnya, berapa yang akan Adam dapat hasilkan dari menginvestasikan Rp.100 dalam tiga tahun? Didalam dua tahun, Adam akan menginvestasikan Rp.121 untuk satu periode pada tingkat suku bunga 10%, dan Adam

mempunyai Rp.1.10 ditiap rupiah yang Adam investasikan, atau Rp.121 x 1.1 = Rp.133.10, atau dalam bentuk perhitungan matematisnya adalah:

Rp.133.10 = Rp.121 x 1.1 = (Rp.110 x 1.1) x 1.1 = (Rp.100 x 1.1) x 1.1 x 1.1 = Rp.100 x (1.1 x 1.1 x 1.1) = Rp.100 x 1.13 = Rp.100 x 1.331

Dengan kata lain Adam akan dengan mudah menuliskan menjadi sebuah rumus untuk kalkulasi ini, dari contoh diatas, Nilai masa depan (future value) dari Rp.1 yang diinvestasikan untuk t periode pada suku bunga r per periode adalah:

Nilai masa depan (future value): Rp.1 x (1 + r)t atau Nilai masa depan (future

value): PV x (1 + r)t

PV = Present Value (Nilai Sekarang)

Rumus (1 + r)t kadang-kadang bisa disebut dengan faktor bunga nilai masa depan (future value) untuk Rp.1 pada r persen dan t periode dan bisa disingkat menjadi FVFIF(r,t).

Dari contoh tentang si Adam, apakah yang akan terjadi pada Rp.100 setelah 5 tahun? Pertanyaan tersebut bisa dijawab dengan menggunakan rumus seperti diatas:

(1 + r)t = (1+0.10)5 = 1.15 = 1.6105

Uang Rp.100 Adam akan berjumlah: Rp.100 x 1.6105 = Rp.161.05

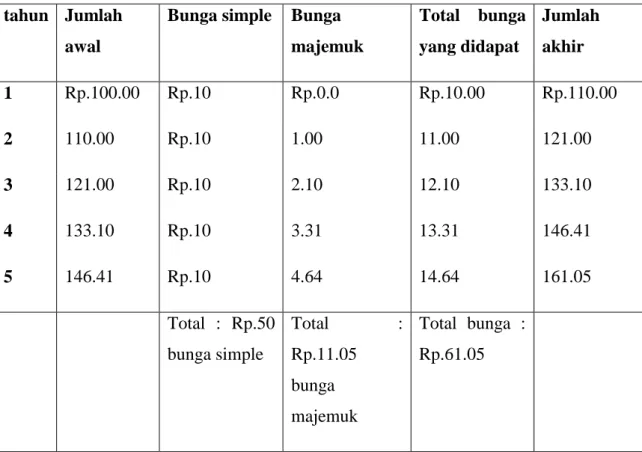

Pertumbuhan dari Rp.100 Adam bisa dilihat dalam tabel dibawah ini. Seperti yang ditunjukkan, bunga yang Adam peroleh per tahun adalah sama dengan jumlah awal dengan tingkat suku bunga 10 persen per tahun:

Tabel 1 tahun Jumlah

awal

Bunga simple Bunga majemuk Total bunga yang didapat Jumlah akhir 1 Rp.100.00 Rp.10 Rp.0.0 Rp.10.00 Rp.110.00 2 110.00 Rp.10 1.00 11.00 121.00 3 121.00 Rp.10 2.10 12.10 133.10 4 133.10 Rp.10 3.31 13.31 146.41 5 146.41 Rp.10 4.64 14.64 161.05 Total : Rp.50 bunga simple Total : Rp.11.05 bunga majemuk Total bunga : Rp.61.05

Di tabel diatas, dituliskan bahwa total bunga yang Adam bisa dapatkan adalah Rp.161.05. setelah lima tahun investasi, bunga sederhananya adalah Rp.100 x 0.10 = Rp.10 per tahun, jadi Adam bisa mengakumulasikan Rp.50 untuk bunga sederhana , dan Rp.11.05 adalah bunga majemuk.

Jadi jika dilihat, sesungguhnya Nilai masa depan (Future value) tergantung pada asumsi kita terhadap tingkat suku bunga. Untuk menyelesaikan perhitungan Nilai masa depan (Future value), kita dihadapkan pada beberapa pilihan untuk menyelesaikan nya, seperti contohnya si Adam yang mempunyai 1.1 sebanyak lima kali maka si Adam dapat mengalikannya sebanyak lima kalinamun itu juga akan sangat membosankan ketika Adam akan berinvestasi selama 30 tahun.

Ternyata, ada beberapa cara yang lebih mudah untuk mendapatkan faktor Nilai masa depan (Future value). Dengan kalkulkator yang berlabelkan “y”, kita bisa saja memasukkan 1.1, kemudian tekan tombolnya, masukkan 5, dan tekan “=” untuk mendapatkan jawabannya.

Atau dengan cara lain pula, Adam bisa memakai tabel yang memuat faktor Nilai masa depan (Future value) untuk beberapa tingkat suku bunga dan periode. Dalam tabel kita bisa melihat beberapa faktor Nilai masa depan (Future value). Untuk memakai tabel tersebut, temukanlah kolom yang memuat 10%. Kemudian lihat kebawah deret nya sampai kita menemukan sesuatu yang menunjukkan 5 periode.Disini kita seharusnya menemukan faktor yang jika dihitung,sebesar 1.6105.

Tabel seperti tabel 2 tidaklah berfungsi seperti dahulu semenjak adanya kalkulator dan piranti spreadsheeting karena tabel itu hanya relatif untuk suku bunga yang kecil. Suku bunga juga sering kali tertera tiga hingga empat angka dibelakang koma, sehingga jika menggunakan angka-angka dalam tabel tersebut hasil hitungan akan panjang.

Tabel 2 Tingkat Suku Bunga

Nomer Periode 5% 10% 15% 20% 1 1.0500 1.1000 1.1500 1.2000 2 1.1025 1.2100 1.3225 1.4400 3 1.1576 1.3310 1.5209 1.7280 4 1.2155 1.4641 1.7490 2.0736 5 1.2763 1.6105 2.0114 2.4883

Pengaruh bunga majemuk (compound interest)

Adam menginvestasikan uangnya sebesar Rp.400 dengan suku bunga sebesar 12% per tahun. Berapa yang akan Adam terima pada tahun ke 3? Berapa yang akan Adam punya di 7 tahun mendatang? Dan di akhir tahun ketujuh, berapa banyak bunga yang akan Adam dapat? Berapa hasil bunga majemuk?

Adam dapat mengkalkulasi faktor Nilai masa depan (Future value) untuk 12% dan dalam tiga tahun, yakni:

(i+r)t = 1.123 = 1.4049

Sehingga uang Rp.400 Adam, akan menjadi: Rp.400 x 1.4049 = Rp.561.97

Dan setelah 7 tahun, Adam akan mempunyai:

Rp.400 x 1.127 = Rp.400 x 2.2107 = Rp. 884.27

Dan Adam akan mempunyai jumlah uang lebih dari dua kali lipat dari uang di awal. Karena Adam menginvestasikan Rp.400, bunga dalam Nilai masa depan (Future value) adalah Rp.887.27 – 400 = Rp.487.27. Jadi,pada tingkat bunga 12%, uang yang diinvestasikan sebesar Rp.400 akan menghasilkan bunga sederhana menjadi Rp.400 x 0.12 = Rp.48 setiap tahun. Adapun untuk bunga sederhananya setelah 7 tahun, bunga sederhananya akan menghasilkan 7 x Rp.48 = Rp.336. Adapun selisih sebesar (Rp.487.27 – 336 )= Rp.148.27 adalah dari pemajemukan.

Memang efek dari bunga majemuk tidak terlalu terlihat perbedaan signifikan untuk investasi jangka pendek, namun itu akan terlihat jika jangka waktu diperpanjang. Untuk kasus yang kontras dapat dilakukan dengan misalkan ada satu investasi yang Adam ikuti, dan si Adam menginvestasikan Rp.5 untuk 6% suku bunga 200 tahun lalu. Berapa yang akan Adam punyai hari ini? Faktor Nilai masa depan (Future value) adalah 1.06200 = 115,129.90 (Adam tidak akan menemukan angka ini dalam tabel), jadi

Adam akan mempunyai Rp.5 x 115,129.90 = Rp.575,629.52 pada hari ini. Sedangkan dengan bunga sederhana hanya Rp.5 x 0.60 = Rp.0.30 per tahun. Setelah 200 tahun,

jumlah ini akan menjadi Rp.60. Sisanya adalah dari penginvestasian kembali, dan inilah kekuatan dari bunga majemuk.

2. NILAI SEKARANG DAN DISKONTO (PRESENT VALUE AND DISCOUNTING)

Nilai sekarang (present value) adalah nilai saat ini dari arus uang kas dimasa datang yang didiskontokan pada tingkat bunga tertentu. Adapun diskonto (discount) tersebut merupakan suatu perhitungan dimana jumlah di masa depan diperkirakan nilainya saat ini. Nilai kini, juga disebut "nilai diskonto," adalah nilai saat ini dari jumlah uang atau masa depan aliran arus kas yang diberikan tingkat tertentu kembali. Arus kas masa depan didiskontokan pada tingkat diskonto, semakin tinggi tingkat diskonto, semakin rendah nilai sekarang dari arus kas masa depan. Menentukan tingkat diskonto yang tepat adalah kunci untuk benar menilai arus kas masa depan, apakah mereka laba atau kewajiban.

Andaikan Adam menerima Rp. 10.000 hari ini, nilai sekarang akan menjadi Rp. 10.000 karena nilai sekarang adalah nilai saat ini dari arus kas masa depan yang diskontokan pada tingkat suku bunga yang tepat. Jadi untuk menemukan nilai sekarang dari Rp. 10.000 yang Adam akan terima di masa depan, Adam perlu beranggapan bahwa Rp. 10.000 adalah total nilai masa depan dari jumlah yang diinvestasikan hari ini. Dengan kata lain, untuk menemukan nilai sekarang dari masa depan Rp. 10.000, Adam perlu mencari tahu berapa banyak Adam harus berinvestasi hari ini untuk menerima bahwa Rp. 10.000 masa depan.

Untuk menghitung nilai sekarang, atau jumlah yang Adam harus berinvestasi hari ini, yang Adam lakukan adalah menata ulang persamaan nilai masa depan atas sehingga Adam dapat memecahkan untuk PV (Present Value) yakni:

Persamaan awal : FV = PV * (1 + r)t

PV= FV/ (1 + r)t

FV= Future Value (Nilai Masa Depan) PV= Present Value (Nilai Sekarang) r = Tingkat suku bunga

t= Periode waktu

Misalkan Adam berjalan mundur dari Rp. 10.000 ditawarkan dalam tiga tahun. Ingat, Rp. 10.000 yang akan diterima dalam tiga tahun benar-benar sama dengan nilai masa depan dari investasi. Jika hari ini Adam berada pada tahun kedua, maka akan diskon pembayaran kembali satu tahun. Pada tahun kedua, nilai sekarang dari Rp. 10.000 yang akan diterima dalam satu tahun direpresentasikan sebagai berikut:

Nilai tunai dari pembayaran masa depan Rp. 10.000 pada akhir tahun dua: = Rp.10.000 * (1 + 0.045)1

= Rp. 9569.38

Perhatikan bahwa jika Adam berada pada satu tahun dari hari ini, Rp. 9,569.38 akan dianggap nilai masa depan dari investasi satu tahun dari sekarang.

Pada akhir tahun pertama Adam akan mengharapkan untuk menerima pembayaran sebesar Rp. 10.000 dalam dua tahun. Pada tingkat bunga 4,5%, perhitungan untuk nilai sekarang dari pembayaran Rp. 10.000 diharapkan dalam dua tahun akan menjadi: Nilai sekarang dari Rp. 10.000 dalam satu tahun:

= Rp.10.000 * (1 + 0.045)2 = Rp. 9157,3

Jadi, bagaimana Adam dapat menghitung nilai sekarang dari Rp. 10.000 yang diharapkan dari hasil investasi selama tiga tahun dengan bunga 4,5%:

PV dari tiga tahun investasi = Rp.10.000 * (1 + 0.045)3 = Rp.8762.97

Jadi , nilai sekarang dari pembayaran di masa mendatang sebesar Rp. 10.000 bernilai Rp. 8,762.97 hari ini jika suku bunga 4,5% per tahun.

Nilai sekarang dari pembayaran Masa Depan

Misalkan, Adam bisa memilih menerima Rp. 15.000 hari ini atau Rp. 18.000 dalam empat tahun. Mana yang akan Adam pilih? Keputusan kini lebih sulit. Adam bisa menemukan nilai masa depan sebesar Rp. 15.000, tapi karena Adam selalu hidup di masa sekarang, maka Adam mencari nilai sekarang dari Rp. 18.000 jika tingkat bunga saat ini 4%. Ingat bahwa persamaan untuk nilai sekarang adalah sebagai berikut:

PV= FV/ (1 + r)t

Dalam persamaan di atas, maka yang harus Adam lakukan adalah mendiskontokan nilai masa depan dari investasi. Menggunakan persamaan di atas, nilai sekarang dari pembayaran Rp. 18.000 dalam empat tahun akan dihitung sebagai berikut:

Present Value = Rp.18.000 x (1 + 0.04)4 = Rp.15.386.48

Dari perhitungan diatas Adam sekarang tahu bahwa pilihannya adalah antara menerima Rp. 18.000 atau Rp.15.386,48 hari ini. Perhitungan ini menunjukkan bahwa waktu adalah uang - nilai uang yang Adam miliki sekarang tidak sama karena akan berada di depan dan sebaliknya. Jadi, penting untuk mengetahui bagaimana menghitung nilai waktu dari uang sehingga Adam dapat membedakan antara nilai investasi yang menawarkan imbal hasil (return) pada waktu yang berbeda.

Catatan :

1. Jikalau ada dua buah investasi dengan tingkat bunga yang sama, maka Investasi yang mempunyai jangka waktu yang lebih panjang akan mempunyai nilai sekarang yang lebih kecil.

2. Jikalau ada dua buah investasi dengan jangka waktu yang sama, maka Investasi yang mempunyai tingkat bunga yang lebih tinggi akan mempunyai nilai sekarang yang lebih kecil.

Mencari tingkat bunga (r) untuk Investasi tunggal

Apakah Adam mau berinvestasi Rp.1,250 selama 1 tahun dan akan mendapat pengembalian investasi sebanyak Rp.1,350. Pertanyaanya menjadi berapa tingkat bunga yang didapat?

Pada periode tunggal Adam bisa mendapat bunga sebesar Rp.100 yang ditambahkan pada Rp.1250. dan Adam bisa menghitung tingkat bunga dengan cara Rp.100/1,250= 8 persen.

Jika dihitung dengan rumus, maka bisa dituliskan: Rp.1,250 = Rp.1,350/(1+r)t

1+r = Rp.1,350/1,250 = 1.08 r = 8%

Untuk mengilustrasi apa yang terjadi pada periode mendatang. Tingkat bunga disebut rate of return atau return.

Sebagai contoh, Adam memiliki dana yang jika dinilai sekarang (present value) sebesar Rp.100, sedangkan nilai akan datang (Future Value) sebesar Rp.200, berapa return jika di kalkulasikan sepanjang 8 tahun?

PV = FVt/ (1+r)t

Rp.100= Rp.200/(1+r)8

Bisa dituliskan sebagai berikut: =(1+r)8

=Rp.200/100 =2

Selanjutnya, yang Adam butuhkan adalah mencari r. Terdapat tiga cara untuk menemukan r, yakni:

1. Menggunakan financial calculator

2. Mencari nilai 1+r dengan memberi pangkat 1/8 atau 0.125 pada kedua sisi. Ini adalah cara yang mudah dengan cara menggunakan formula “yx” pada

calculator. Inputkan angka 2, masukkan formula “yx”, lalu inputkan 0.125, lalu

tekan “=” atau exe. Hasil menunjukkan 1.09, maka r yang didapat adalah 9 persen.

3. Menggunakan table nilai masa depan atau biasa disebut dengan future value table. Karena periodenya adalah 8, maka cari periode(n) dengan angka 8 lalu lihat secara mendatar dan cari future value factor yang menunjukkan angka 2, maka akan didapat angka 2 pada kolom yang menunujukkan bunga sebesar 9 persen.

Selain itu, Adam bisa mencari nilai r dengan menggunakan ‘Rule of 72’. Rumusnya adalah 72/r%=time. Pada contoh soal diatas, bisa dituliskan sebagai berikut:

= 72/r% = 8 = r = 9 %

Namun, ‘Rule of 72’ ini hanya berlaku akurat untuk tingkat bunga dalam range 5% sampai 20% saja.

Adapun contoh lain, misalkan dengan cara yang sama untuk si Eva, diketahui nilai masa depan (future value) dari investasinya adalah Rp.4.5juta, dengan nilai sekarang (present value) Rp.1.000. Periode nya adalah 200 tahun. Maka cara mencari tingkat bunga:

Rp.1000 = Rp.4.5juta/(1+r)200 (1+r)200 = 4500

r = 4.3% per tahun.

Bisa dilihat jika ada sedikit perubahan tingkat bunga maka bisa menghasilkan perbedaan yang besar pada jumlah dana.

Vidia membutuhkan Rp.80,000 untuk membiayai anaknya masuk ke jenjang perkuliahan, delapan tahun ke depan. Sekarang Vidia hanya mempunyai Rp.35,000. Jika Vidia bisa menghasilkan 20% per tahun, berapa besar uang yang akan di dapat pada 8 tahun kedepan? Sebenarnya, pada tingkat bunga berapa Vidia bisa mencapai Rp.80,000?

Jika Vidia bisa mencapai 20%, maka uang sebesar Rp.35,000 sekarang, di delapan tahun mendatang akan menjadi:

FV = Rp.35,000 x 1.208 = Rp.35,000 x 4.2998 = Rp.150,493.59

Untuk mencapai target Rp.80,000 pada 8 tahun mendatang, tingkat bunga minimum dicari dengan cara:

FV = Rp.80,000

Rp.35,000 x (1+r)8 = Rp.80,000

(1+r)8 = Rp.80,000/Rp.35,000 (1+r)8 = 2.2857

Nilai Masa Depan-nya adalah 2.2857. Kalau dengan melihat table A.1 pada baris periode 8 , cari angka yang mendekati 2.2857. Maka akan ada 2 angka yang sama-sama mendekati, yakni 10%(2.1436) dan 12%(2.4760). Diperkirakan tingkat bunganya adalah 11%. Untuk mendapat hasil yang akurat, Adam bisa menggunakan financial calculator, atau dilakukan dengan cara :

(1+r)8 = Rp.80,000/Rp.35,000 = 2.2857 1+r = 2.2857(1/8) = 2.2857(0.125) = 1.1089 r = 10.89%

Mencari Jumlah Periode

Seumpama, Adam tertarik ingin membeli sebuah asset seharga Rp.50,000. Sekarang Adam hanya memiliki Rp.25,000. Jika Adam bisa menghasilkan 12% per tahun, butuh waktu berapa lama untuk bisa menghasilkan Rp.50,000?

Jika melihat dari rule of 72, maka periode yang dibutuhkan bisa di cari dengan : 72 / 12 = 6 tahun dengan asumsi tingkat bunga 12%.

Untuk bisa mencari periode dengan perhitungan yang tepat, maka Adam bisa mencari dengan cara: Present value = Rp.25,000 Future value = Rp.50,000 Rp.50,000 = Rp.25,000 x (1.12)t Rp.50,000/Rp.25,000 = (1.12)t 2 = (1.12)t

Future value factor adalah 2 pada tingkat bunga 12%. Sekarang Adam harus mencari nilai periode. Jika Adam melihat kolom tingkat bunga 12% pada table A.1, Adam akan mendapatkan nilai yang paling mendekati sebesar 1.9738 pada periode 6. Dengan menggunakan financial calculator, Adam bisa mendapatkan hasil paling tepat dan akurat, yakni pada periode 6.1163 (tahun).

Contoh- Membeli sebuah perusahaan

Trio sedang menabung untuk membeli sebuah perusahaan . Biayanya diperkirakan mencapai Rp.10juta. Sekarang, Ali hanya memiliki Rp.2,.3juta. JIka Ali bisa membungakan 5% dari uangnya pertahun, berapa lama waktu yang dibutuhkan hingga uangnya mencapai Rp.10juta? Jika tingkat bunga 16%, berapa lama waktu yang dibutuhkan?

Pada tingkat bunga 5%, waktu yang dibutuhkan adalah: Rp.2,3juta =Rp.10juta/1.05t

t = 30 tahun

Perhatikan, pada tingkat bunga 16%, dengan cara yang sama, akan dihasilkan waktu yang lebih singkat yakni 10 tahun.

Soal BAB V

1. Diasumsikan total biaya kuliah di perguruan tinggi swasta di Jakarta akan menjadi Rp. 250.000.000,- ketika anak-anak anda memasuki perguruan tinggi pada usia 18 tahun. Anda saat ini memiliki Rp. 43.000.000,- yang ingin anda investasikan. Berapakah tingkat suku bunga tahunan yang harus anda terima atas investasi anda untuk menutupi biaya pendidikan perguruan tinggi anak-anak anda?

2. Anda sedang mencoba menabung untuk membeli sebuah Porsche baru seharga $150.000. Anda saat ini memiliki $40.000 yang dapat anda investasikan di Bank anda. Bank tersebut membayarkan bunga tahunan 4,5 persen untuk rekening-rekeningnya. Berapa lama waktu yang dibutuhkan sebelum anda memiliki cukup uang untuk membeli mobil tersebut?

3. Anda baru saja menerima berita bahwa anda telah memenangkan hadiah utama lotre senilai Rp.1.000.000.000,-. Akan tetapi, hadiah tersebut akan diberikan pada ulang tahun anda yang ke 100 (dengan asumsi anda masih hidup untuk menerimanya), 80 tahun dari sekarang. Berapakah nilai sekarang dari hadiah yang anda terima jika tingkat diskonto yang berlaku adalah 7 persen?

4. Koleksi uang logam anda terdiri atas 100 buah dolar perak tahun 1952. Jika kakek anda membelinya seharga nilai nominal ketika uang logam tersebut masih baru, berapa nilai koleksi anda ketika anda pension nanti pada tahun 2054, dengan asumsi uang logam tersebut mengalami apresiasi dengan tingkat 6 persen per tahun?

5. Pada tahun 1895, Kejuaran Tenis yang pertama mulai dilaksanakan. Uang hadiah pemenangnya saat itu adalah Rp. 300,-. Pada tahun 2003, cek hadiah pemenangnya menjadi Rp. 2.160.000,-. Berapakah persentase kenaikan cek

hadiah pemenang selama periode tersebut? Jika hadiah pemenang naik dengan tingkat yang sama, berapa nilainya pada tahun 20540 nanti?