BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis

Teori yang akan dikemukakan adalah merupakan dasar dalam perumusan

hipotesis dan landasan dalam melakukan analisis penelitian ini. Landasan teori ini

akan membahas mengenai desentralisasi fiskal di Indonesia, hubungan antara

desentralisasi fiskal dan pertumbuhan ekonomi, penerimaan daerah (komponen

desentralisasi fiskal), dana perimbangan,serta kemandirian fiskal.

Membandingkan hasil-hasil penelitian sejenisnya atau yang memiliki

tema hampir sama secara empiris, maka dilengkapi juga dengan beberapa

penelitian terdahulu tentang desentralisasi fiskal dan pertumbuhan ekonomi.

Penelitian-penelitian tersebut kemudian digunakan menjadi acuan serta

pembanding dalam penelitian ini.

2.1.1 Disentralisasi Fiskal di Indonesia

Desentralisasi adalah penyerahan wewenang pemerintahan oleh

Pemerintah kepada daerah otonom untuk mengatur dan mengurus urusan

pemerintahan dalam sistem Negara Kesatuan Republik Indonesia.Salah

satu tujuan desentralisasi dan otonomi daerah adalah untuk menjadikan

pemerintah lebih dekat dengan rakyatnya, sehingga pelayanan pemerintah

dapat dilakukan dengan lebih efisien dan efektif. Hal ini berdasarkan

lebih baik mengenai kebutuhan dan aspirasi masyarakat mereka dari pada

pemerintah pusat.

Desentralisasi terfokus pada tingkat kabupaten dan kota. Kedua

pemerintahan tersebut berada pada level ketiga setelah pemerintah pusat

dan provinsi. Beberapa pengamat menyarankan bahwa desentralisasi harus

dilaksanakan pada tingkat provinsi karena provinsi dianggap memiliki

kapasitas yang lebih besar untuk menangani seluruh tanggung jawab yang

dilimpahkan dari pada kabupaten dan kota.

Terdapat beberapa alasan untuk mempunyai sistem pemerintahan

yang terdesentralisasi :

(1) Representasi demokrasi, untuk memastikan hak seluruh warga negara

untuk berpartisipasi secara langsung pada keputusan yang akan

mempengaruhi daerah.

(2) Tidak dapat dipraktekkannya pembuatan keputusan yang

tersentralisasi, adalah tidak realistis pada pemerintahan yang sentralistis

untuk membuat keputusan mengenai semua pelayanan rakyat seluruh

negara, terutama pada negara yang berpenduduk besar seperti Indonesia.

(3) Pengetahuan lokal (local knowledge), mereka yang berada pada

daerah lokal mempunyai pengetahuan yang lebih banyak mengenai

kebutuhan lokal, prioritas, kondisi, dll.

(4) Mobilitas sumber daya, mobilitas pada bantuan dan sumber daya dapat

di fasilitasi dengan hubungan yang lebih erat di antara populasi dan

Menurut pasal 14 UU No. 32 tahun 2004, urusan wajib yang menjadi

kewenangan pemerintahan daerah untuk kabupaten/kota merupakan

urusan yang berskala kabupaten/kota meliputi:

a. perencanaan dan pengendalian pembangunan;

b. perencanaan, pemanfaatan, dan pengawasan tata ruang;

c. penyelenggaraan ketertiban umum dan ketentraman masyarakat;

d. penyediaan sarana dan prasarana umum;

e. penanganan bidang kesehatan;

f. penyelenggaraan pendidikan;

g. penanggulangan masalah sosial;

h. pelayanan bidang ketenagakerjaan;

i. fasilitasi pengembangan koperasi, usaha kecil dan menengah;

j. pengendalian lingkungan hidup;

k. pelayanan pertanahan;

l. pelayanan kependudukan, dan catatan sipil;

m. pelayanan administrasi umum pemerintahan;

n. pelayanan administrasi penanaman modal;

o. penyelenggaraan pelayanan dasar lainnya; dan

p. urusan wajib lainnya yang diamanatkan oleh peraturan

perundang-undangan.

Urusan pemerintahan kabupaten/kota yang bersifat pilihan meliputi

meningkatkan kesejahteraan masyarakat sesuai dengan kondisi, kekhasan,

dan potensi unggulan daerah yang bersangkutan.

Pada hakekatnya, terdapat tiga prinsip dalam implementasi

otonomi daerah di Indonesia, yaitu:

1. Desentralisasi, yaitu adalah penyerahan wewenang pemerintahan oleh

Pemerintah kepada kabupaten/kota sehingga otonomi lebih dititikberatkan

pada daerah tersebut.

2. Dekonsentrasi adalah pelimpahan wewenang pemerintahan oleh

Pemerintah kepada Gubernur sebagai wakil pemerintah dan/atau kepada

instansi vertikal di wilayah tertentu.

3. Tugas pembantuan, adalah penugasan dari pemerintah kepada daerah

dan atau desa dan pemerintah provinsi kepada kabupaten/kota dan/atau

desa serta dari pemerintah kabupaten/kota kepada desa untuk

melaksanakan tugas tertentu.

Prinsip-prinsip untuk melaksanakan desentralisasi fiskal, yaitu :

1. Desentralisasi fiskal adalah sebuah sistem yang komprehensif yang

melibatkan level pemerintahan dan mendukung desentralisasi secara

umum.

2. Prinsip money follow function, dimana pelimpahan wewenang harus

diikuti dengan anggaran yang memadai untuk melaksanakan wewenang

tersebut.

3. Adanya kemampuan yang kuat untuk memonitor dan mengevaluasi

4. Harus memperhatikan karakteristik dan kemampuan masing-masing

daerah dalam memberikan wewenang.

5. Harus ada taxing power yang kuat dari pemerintah daerah untuk

melaksanakan tugas-tugas desentralisasi.

6. Pemerintah pusat harus konsisten dalam melaksanakan desentralisasi

dan sesuai dengan peraturan yang telah ditetapkan sebelumnya.

7. Dibuat sesederhana mungkin dengan formula yang tidak rumit terutama

dalam pelimpahan wewenang.

8. Desain dana perimbangan harus sesuai dengan tujuan dari desentralisasi

fiskal.

9. Desentralisasi fiskal harus memperhatikan keperntingan-kepentingan

dari tiap level pemerintahan agar tidak terjadi tumpang tindih tugas dan

wewenang.

10. Sistem yang dikembangkan dalam dana perimbangan bisa disesuaikan

dengan perkembangan yang ada.

11. Harus ada daerah yang sukses dan menjadi daerah percontohan untuk

pelaksanaan desentralisasi fiskal.

Dari beberapa uraian di atas, desentralisasi fiskal adalah sebagai

konsekuensi dari adanya pelimpahan wewenang sehingga daerah juga

lebih leluasa untuk mendapatkan anggaran lebih untuk melaksanakan

tugas desentralisasi.Menurut Tausikal (2008 : 145) “Pemerintah daerah

dalam meningkatkan anggaran bisa melalui optimalisasi penerimaan

2.1.2Hubungan Desentralisasi Fiskal dengan Pertumbuhan Ekonomi

Landasan konsep desentralisasi fiskal, bahwa dengan adanya

pelimpahan wewenang akan meningkatkan kemampuan daerah dalam

melayani kebutuhan barang publik dengan lebih baik dan efisien. Kondisi

peningkatan pelayanan barang publik ini dalam kaitannya hubungan antar

daerah otonom akan memberikan kondisi kompetisi persaingan antar

kabupaten/kota untuk memaksimalkan kepuasan bagi masyarakat.

Penyebab mendasar dari peningkatan kemampuan tersebut adalah karena

pemerintah daerah dipandang lebih mengetahui kebutuhan dan karakter

masyarakatnya, sehingga program-program dari kebijakan pemerintah

akan lebih efektif untuk dijalankan.

Adanya kebijakan desentralisasi fiskal, secara tidak langsung

memunculkan kompetisi antar daerah otonom dalam meningkatkan

pelayanan kepada masyarakat, dimana daerah dengan pelayanan yang baik

akan memaksimalkan utilitas masyarakat.Desentralisasi fiskal akan

memunculkan kompetisi atau persaingan antar daerah yang pada akhirnya

akan meningkatkan kesamaaan pandangan antara apa yang diharapkan

oleh masyarakat dengan program yang dilakukan oleh pemerintah

daerahnya.

Tingkat kemajuan ekonomi merupakan outcome dari kesesuaian

makin pentingnya peran pemerintah daerah dalam otonomi daerah.Secara

teori, desentralisasi fiskal di perkirakan akan memberikan peningkatan

ekonomi mengingat pemerintah daerah mempunyai kedekatan dengan

masyarakatnya dan mempunyai keunggulan informasi dibanding

pemerintah pusat, sehingga pemerintah daerah dapat memberikan

pelayanan publik yang benar-benar dibutuhkan di daerahnya. Tanggung

jawab fiskal yang semakin besar oleh Pemda dapat menstimulus

pembangunan.Hal ini akan berdampak pada hubungan positif yang akan

terjadi antara pendelegasian fiskal yang semakin besar dengan tingkat

kesejahteraan penduduk di daerah. Adanya desentralisasi fiskal akan

berpotensi memberikan kontribusi dalam bentuk peningkatan efisiensi

pemerintahan dan laju pertumbuhan ekonomi.

2.2Pendapatan Asli Daerah (PAD)

Wujud dari pelaksanaan desentralisasi fiskal adalah pemberian

sumber-sumber penerimaan bagi daerah yang dapat digali dan digunakan sendiri sesuai

dengan potensinya masing-masing.Pendapatan Asli Daerah dalam Halim (2004 :

67) adalah “semua penerimaan daerah yang berasal dari sumber ekonomi asli

daerah”. PAD mencerminkan local taxing power yang “cukup” sebagai necessary

condition bagi terwujudnya otonomi daerah yang luas karena nilai dan

proporsinya yang cukup dominan utuk mendanai daerah. Secara teoritis

pengukuran kemandirian daerah diukur dari Pendapatan Asli Daerah (PAD).

Penerimaan Pendapatan Asli Daerah dalam Andirfa (2009 : 4) merupakan

Daerah, Pos Penerimaan Non Pajak yang berisi hasil perusahaan milik daerah, Pos

Penerimaan Investasi serta Pengelolaan Sumber Daya Alam.

Pendapatan Asli Daerah (PAD) merupakan semua penerimaan daerah

yang berasal dari sumber ekonomi asli daerah. Identifikasi sumber Pendapatan

Asli Daerah adalah : meneliti, menentukan dan menetapkan mana sesungguhnya

yang menjadi sumber Pendapatan Asli Daerah dengan cara meneliti dan

mengusahakan serta mengelola sumber pendapatan tersebut dengan benar

sehingga memberikan hasil yang maksimal. Sedangkan Pendapatan Asli Daerah

adalah pendapatan yang diperoleh dari sumber-sumber pendapatan daerah dan

dikelola sendiri oleh Pemerintah Daerah.

Pendapatan asli daerah terdiri dari:

a. hasil pajak daerah,

b. hasil retribusi daerah,

c. hasil perusahaan milik daerah, dan hasil pengelolaan milik daerah yang

dipisahkan.

d. lain-lain pendapatan asli daerah yang sah.

2.2.1 Pajak Daerah

Pajak daerah adalah peralihan kekayaan dari pihak rakyat kepada

kas negara untuk membiayai pengeluaran rutin dan surplusnya digunakan

untuk investasi publik.Pajak daerah adalah pungutan daerah menurut

peraturan yang ditetapkan sebagai badan hukum publik dalam rangka

yang wewenang pungutannya ada pada daerah.Pajak Daerah dalam

Halim(2004 : 67) merupakan

Pendapatan daerah yang berasal dari pajak.Dapat dilihat bahwa kode rekening pendapatan dibedakan untuk Provinsi dan untuk Kabupaten/Kota. Hal ini terkait dengan Pendapatan Pajak yang berbeda bagi Provinsi dan Kabupaten/Kota sesuai dengan Undang Nomor 34 Tahun 2000 tentang Perubahan Undang-Undang Nomor 18 Tahun 1997 tentang Pajak Daerah dan Retribusi Daerah.

2.2.2 Retribusi Daerah

Retribusi adalah pembayaran kepada negara yang dilakukan

kepada mereka yang menggunakan jasa-jasa negara, artinya restribusi

daerah sebagai pembayaran atas pemakaian jasa atau karena mendapat

pekerjaan usaha atau milik daerah bagi yang berkepentingan atau jasa

yang diberikan oleh daerah baik secara langsung maupun tidak langsung

oleh karena itu setiap pungutan yang dilakukan oleh pemerintah daerah

senantiasa berdasarkan prestasi dan jasa yang diberikan kepada

masyaraakat, sehingga keluasan retribusi daerah terletak pada yang dapat

dinikmati oleh masyarakat.Retribusi Daerah dalam Halim (2004 : 67)

merupakan “pendapatan daerah yang berasal dari retribusi daerah, dapat

dilihat bahwa Pendapatan Retribusi juga berbeda untuk Provinsi dan untuk

Kabupaten/Kota terkait dengan Undang-undang Nomor 34 Tahun 2000”.

Jadi retribusi sangat berhubungan erat dengan jasa layanan yang

diberikan pemerintah kepada yang membutuhkan.

Beberapa ciri-ciri retribusi yaitu :

2. Dalam pungutan terdapat pemaksaan secara ekonomis,

3. Adanya kontra prestasi yang secara langsung dapat ditunjuk,

4. Retribusi yang dikenakan kepada setiap orang / badan yang

menggunakan / mengenyam jasa-jasa yang disediakan oleh negara.

Dari uraian diatas dapat kita lihat pengelompokan retribusi yang

meliputi :

1. Retribusi jasa umum, yaitu: retribusi atas jasa yang disediakan

atau diberikan oleh pemerintah daerah untuk tujuan kepentingan

umum serta dapat dinikmati oleh orang pribadi atau badan,

2. Retribusi jasa usaha, yaitu: retribusi atas jasa yang disediakan oleh Pemda dengan menganut prinsip komersial karena pada

dasarnya disediakan oleh sektor swasta.

2.2.3 Perusahaan Daerah

Menggali sumber pendapatan daerah dapat dilakukan dengan

berbagai cara, selama tidak bertentangan dengan peraturan

perundang-undangan yang berlaku.Salah satu sumber Pendapatan Asli Daerah yang

sangat penting dan selalu mendapat perhatian khusus adalah perusahaan

daerah.

1. Perusahaan Daerah adalah kesatuan produksi yang bersifat:

a. memberi jasa,

b. menyelenggarakan pemanfaatan umum,

2. Tujuan perusahaan daerah untuk turut serta melaksanakan

pembangunan daerah khususnya dan pembangunan kebutuhan

rakyat dengan menggutamakan industrialisasi dan ketentraman

serta ketenangan kerja menuju masyarakat yang adil dan makmur.

3. Perusahaan daerah bergerak dalam lapangan yang sesuai dengan

urusan rumah tangganya menurut perundang-undangan yang

mengatur pokok-pokok pemerintahan daerah.

4. Cabang-cabang produksi yang penting bagi daerah dan

mengusai hajat hidup orang banyak di daerah, yang modal untuk

seluruhnya merupakan kekayaan daerah yang dipisahkan.

2.2.4 Pendapatan Asli Daerah yang Sah

Pendapatan Asli Daerah yang Sah menurut Halim (2007 : 98)

merupakan “penerimaan daerah yang berasal dari lain-lain milik pemda.

Rekening ini disediakan untuk mengakuntansikan penerimaan daerah

selain yang disebut dalam Hasil Pengolahan Kekayaan Milik Daerah yang

Dipisahkan”.

Pendapatan asli daerah tidak seluruhnya memiliki kesamaan,

terdapat pula sumber-sumber pendapatan lainnya, yaitu penerimaan

lain-lain yang sah.Kelompok penerimaan lain-lain-lain-lain dalam pendapatan daerah

Tingkat II mencakup berbagai penerimaan kecil-kecil, seperti hasil

penjualan alat berat dan bahan jasa.Penerimaan dari swasta, bunga

walaupun demikian sumber penerimaan daerah sangat bergantung pada

potensi daerah itu sendiri.

2.3 Dana Perimbangan

Dana perimbangan bertujuan mengurangi kesenjangan fiskal antara

pemerintah pusat dan pemerintah daerah, dan antar pemerintah daerah

pengembangan ekonomi lokal.Dana Perimbangan dalam Halim (2004 : 69)

merupakan

dana yang bersumber dari penerimaan Anggaran Pendapatan dan Belanja Negara (APBN) yang dialokasikan kepada daerah untuk membiayai kebutuhan daerah. Kelompok Pendapatan berupa Dana Perimbangan ini digolongkan menjadi 3 Jenis Pendapatan (untuk Provinsi) dan menjadi 4 jenis pendapatan (untuk Kabupaten/Kota), yakni Bagi Hasil Pajak/Bukan Pajak, Dana Alokasi Umum, Dana Alokasi Khusus dan Bagi Hasil pajak dan bantuan keuangan dari Provinsi (untuk Kabupaten/Kota).

Adapun jenis-jenis dana perimbangan adalah sebagai berikut :

2.3.1 Dana Bagi Hasil (DBH)

Dana bagi hasil adalah dana yang bersumber dari pendapatan

APBN yang dialokasikan kepada daerah berdasarkan angka persentase

untuk mendanai kebutuhan daerah dalam rangka pelaksanaan

desentralisasi, misalnya dana bagi hasil pajak (DBHP) dan dana bagi hasil

bukan pajak (DBHBP). Dana bagi hasil dibagi berdasarkan persentase

tertentu bagi pemerintah pusat dari eksploitasi sumber daya alam seperti

minyak dan gas, pertambangan dan kehutanan yang dibagi dalam porsi

yang bervariasi antara pemerintah pusat, provinsi, kabupaten dan kota.

1. Penerimaan Pajak :

a. Pajak Bumi dan Bangunan (PBB)

b. Bea Perolehan Hak Atas Tanah dan Bangunan (BPHTB)

c. PPh Orang Pribadi

2. Penerimaan Bukan Pajak :

a. Sektor Kehutanan

b. Sektor Pertambangan Umum

c. Sektor Minyak Bumi dan Gas Alam

d. Sektor Perikanan

2.3.2 Dana Alokasi Umum (DAU)

DAU dimaksudkan untuk membantu membiayai kegiatan-kegiatan

khusus di Daerah tertentu yang merupakan urusan Daerah dan sesuai

dengan prioritas nasional, khususnya untuk membiayai kebutuhan sarana

dan prasarana pelayanan dasar masyarakat yang belum mencapai standar

tertentu atau untuk mendorong percepatan pembangunan daerah.

Dana Alokasi Umum dalam Nordiawan dkk(2008 : 56) adalah

Dana Alokasi Umum merupakan block grants yang diberikan

kepada semua kabupaten/kota untuk tujuan mengisi kesenjangan antara

kapasitas dan kebutuhan fiskalnya, dan didistribusikan dengan formula

berdasarkan prinsip-prinsip tertentu yang secara umum mengindikasikan

bahwa daerah miskin dan terbelakang harus menerima lebih banyak

daripada daerah kaya. Dengan kata lain, tujuan penting alokasi DAU

adalah dalam rangka pemerataan kemampuan penyediaan pelayanan

publik antara pemerintah daerah. Secara definisi, DAU dapat diartikan

dalam Maryati (2010 : 69) sebagai berikut :

1. Salah satu komponen dari dana perimbangan pada APBN, yang

mengalokasikan didasarkan atas konsep kesenjangan fiskal atau celah

fiskal (fiscal Gap), yaitu selisih antara kebutuhan fiskal dengan kapasitas

fiskal.

2. Instrumen untuk mengatasi horizontal balance, yang dialokasikan

dengan tujuan pemerataan kemampuan keuangan antardaerah dimana

penggunaannya ditetapkan sepenuhnya oleh daerah .

3. Equalization grant, yaitu berfungsi untuk menentralisasi ketimpangan

kemampuan keuangan dengan adanya PAD, Bagi Hasil Pajak dan Bagi

Hasil SDA yang diperoleh Daerah.

Dana Alokasi Umum berasal dari APBN yang dialokasikan dengan

tujuan pemerataan kemampuan keuangan antar daerah untuk membiayai

kebutuhan pembelanjaan.Sejak akhir dekade 1950-an, dalam literature

didiskusikan secara luas, serta berbagai hipotesis tentang hubungan ini

diuji secara empiris.

Pemerintah Daerah sangat bergantung pada dana perimbangan dari

Pemerintah Pusat berupa bagi hasil pajak, bagi hasil SDA, Dana Alokasi

Umum (DAU) dan Dana Alokasi Khusus (DAK). Dana Alokasi Umum

yang merupakan penyangga utama pembiayaan APBD sebagian besar

terserap untuk belanja pegawai, sehingga belanja untuk proyek-proyek

pembangunan menjadi sangat berkurang.Kendala utama yang dihadapi

Pemerintah Daerah dalam melaksanakan otonomi daerah adalah minimnya

pendapatan yang bersumber dari Pendapatan Asli Daerah (PAD).

Proporsi PAD yang rendah, di lain pihak, juga menyebabkan

Pemerintah Daerah memiliki derajat kebebasan rendah dalam mengelola

keuangan daerah. Sebagian besar pengeluaran, baik langsung maupun

tidak langsung, dibiayai dari dana perimbangan, terutama dana alokasi

umum. Alternatif jangka pendek peningkatan penerimaan Pemerintah

Daerah adalah menggali dari PAD. Aryanto (2011 : 12)

Pungutan pajak dan retribusi daerah yang berlebihan dalam jangka

panjang dapat menurunkan kagiatan perekonomian, yang pada akhirnya

akan menyebabkan menurunnya PAD. Pelaksanaan kewenangan

Pemerintah Daerah, Pemerintah Pusat akan mentransfer Dana

Perimbangan yang terdiri dari Dana Alokasi Umum (DAU), Dana Alokasi

Khusus (DAK) dan bagian dari Dana Bagi Hasil yang terdiri dari Pajak

Daerah mempunyai sumber pendanaan sendiri berupa Pendapatan Asli

Daerah (PAD), pembiayaan, dan lain-lain pendapatan. Kebijakan

penggunaan semua dana tersebut diserahkan kepada Pemerintah Daerah.

Seharusnya dana transfer dari Pemerintah Pusat diharapkan digunakan

secara efektif dan efisien oleh Pemerintah Daerah untuk meningkatkan

pelayanannya kepada masyarakat. Kebijakan penggunaan dana tersebut

sudah seharusnya pula secara transparan dan akuntabel.

Transfer dari Pemerintah Pusat merupakan sumber pendanaan

utama Pemerintah Daerah untuk membiayai operasi utamanya sehari-hari,

yang oleh Pemerintah Daerah “dilaporkan” di perhitungan APBD. Tujuan

dari transfer ini dalam Rudi (2011 : 12) adalah untuk mengurangi (kalau

tidak mungkin menghilangkan) kesenjangan fiskal antar pemerintah dan

menjamin tercapainya standar pelayanan publik minimum di seluruh

negeri.

2.3.3 Dana Alokasi Khusus (DAK)

DAK ditujukan untuk daerah khusus yang terpilih untuk tujuan

khusus, karena itu alokasi yang didistribusikan oleh pemerintah pusat

sepenuhnya merupakan wewenang pusat untuk tujuan nasional

khusus.Dana Alokasi Khusus menurut Nordiawan (2008 : 58) adalah

“dana yang bersumber dari pendapatan APBN yang dialokasikan kepada

daerah tertentu dengan tujuan untuk mendanai kegiatan khusus yang

merupakan urusan daerah dan sesuai dengan perioritas nasional”.

1. Kebutuhan prasarana dan sarana fisik daerah terpencil yang tidak

mempunyai akses yang memadai ke daerah lain.

2. Kebutuhan prasarana dan sarana fisik di daerah yang menampung

transmigrasi.

3. Kebutuhan prasaran dan sarana fisik yang terletak di daerah

pesisir/kepulauan yang kurang memadai.

4. Kebutuhan sarana dan prasarana fisik di daerah guna mengatasi dampak

kerusakan lingkungan.

Dana Alokasi Khusus adalah dana yang berasal dari APBN, yang

dialokasikan kepada Daerah untuk membantu membiayai kebutuhan

tertentu. Dana Alokasi Khusus merupakan bagian dari dana perimbangan.

Dana Alokasi Khusus dapat dialokasikan dari APBN kepada daerah

tertentu untuk membantu membiayai kebutuhan khusus, dengan

memperhatikan tersedianya dana dalam APBN. Yang dimaskudkan

sebagai daerah tertentu adalah daerah-daerah yang mempunyai kebutuhan

yang bersifat khusus. Pengalokasian Dana Alokasi Khusus memperhatikan

ketersediaan dana dalam APBN berarti bahwa besaran Dana Alokasi

Khusus tidak dapat dipastikan setiap tahun.

Dana Alokasi Khusus digunakan khusus untuk membiayai

investasi pengadaan dan atau peningkatan prasarana dan sarana fisik

dengan umur ekonomis yang panjang.Dalam keadaan tertentu Dana

prasarana dan sarana tertentu untuk periode terbatas, tidak melebihi 3

(tiga) tahun.

2.3.4 Pinjaman Daerah

Membiayai kebutuhan daerah berkaitan dengan penyediaan

prasarana yang dapat menghasilkan (pengeluaran modal), daerah juga

dapat melakukan pinjaman baik dari dalam negeri (Pusat dan Lembaga

Keuangan) maupun dari luar negeri dengan persetujuan Pusat.

2.3.5 Lain-Lain Pendapatan

Lain-lain pendapatan terdiri atas pendapatan hibah dan pendapatan

dana darurat. Hibah kepada daerah, yang bersumber dari luar negeri,

dilakukan melalui pemerintah (pusat). Pemerintah mengalokasikan dana

darurat yang berasal dari APBN untuk keperluan mendesak (bencana

nasional dan atau peristiwa luar biasa) yang tidak dapat diatasi oleh daerah

dengan menggunakan sumber APBD.

2.4 Kemandirian Fiskal

Indikator kemandirian fiskal dikenal dengan namaautonomy indicator.

Indicator ini mengatur otonomi (tingkat kemandirian fiskal) dari pemerintah

daerah. Sebagai contoh, jika persentase pendapatan atau belanja pemerintah

daerah adalah kecil dibandingkan dengan total pendapatan atau belanja Negara,

maka tingkat kemandirian daerah tersebut dinilai tinggi jika semua kebutuhan

fiskal dibiayai oleh pemerintah daerah sendiri, dalam hal pemerintah tersebut

menerapkan kebijakan desentralisasi fiskal.

kebutuhan pendanaaan daerah untuk melaksanakan fungsi layanan dasar umum (antara lain kesehatan, pendidikan, infrastruktur, dan pengentasan kemiskinan). Setiap kebutuhan pendanaan tersebut diukur secara berturut-turut menggunakan variabel jumlah penduduk, luas wilayah, Indeks Kemahalan Konstruksi, PDRB, dan IPM, sedangkan kepastian fiskal daerah dihitung berdasarkan Pendapatan Asli Daerah dan Dana Bagi Hasil.

Kemandirian fiskal dapat diukur dengan indicator otonomi yang terdiri

atas berbagai ukuran kemandirian fiskal.Salah satu argumen yang mendasari

penggunaan indicator ini adalah suatu daerah dapat memperoleh dana

perimbangan yang kecil dari pemerintah pusat, namun pendelegasian fiskal di

daerah tersebut akan dipandang cukup tinggi apabila pemerintah daerah mampu

mendanai pengeluaran dengan PAD yang dimilikinya. Proxy level kemandirian

fiskal dapat dijelaskan dengan rasio antara lain :

1. Rasio total PAD seluruh kabupaten di suatu propinsi terhadap total pendapatan,

baik yang memperhitungkan DAU dan DAK.

2. Rasio total PAD seluruh kabupaten/kota di suatu propinsi terhadap total

pendapatan, tanpa memperhitungkan DAU dan DAK.

3. Rasio PAD terhadap total pengeluaran.

4. Rasio PAD terhadap dana perimbangan.

Rasio PAD terhadap total pengeluaran menyajikan tingakt independensi

suatu daerah dalam membiayai pengeluaran APBD. Semakin besar rasio PAD

terhadap total penegluaran semakin besar pula tingkat otonomi di daerah tersebut.

“Semakin besar PAD yang diterima pemerintah daerah maka ketergantungan

terhadap pemerintah pusat seyogianya kian mengecil sehingga derajat

DJPK dalam Deskripsi dan Analisis APBD 2011 menjelaskan bahwa

kemandirian fiskal dapat diketahui melalui rasio kemandirian daerah yang

dicerminkan oleh rasio Pendapatan Asli Daerah terhadap total pendapatan, serta

rasio transfer terhadap total pendapatan.Dua rasio tersebut memiliki sifat

berlawanan, yaitu semakin tinggi rasio PAD semakin tinggi kemandirian daerah

dan sebaliknya untuk rasio transfer.

2.5 Pertumbuhan Ekonomi

Pertumbuhan ekonomi menerangkan atau mengukur prestasi dari

perkembangan suatu perekonomian.Dalam kegiatan ekonomi yang sebenarnya

pertumbuhan ekonomi berarti perkembangan ekonomi fiskal yang terjadi di suatu

negara, seperti pertambahan jumlah dan produksi barang industri, perkembangan

infrastruktur, pertambahan jumlah sekolah, pertambahan produksi kegiatan

ekonomi yang sudah ada, dan berbagai perkembangan lainnya.

Pertumbuhan ekonomi dalam James (2010 : 16) adalah “perkembangan

kegiatan dalam perekonomian yang menyebabkan barang dan jasa yang

diproduksikan dalam masyarakat bertambah dan kemakmuran masyarakat

meningkat”. Ukuran yang sering di gunakan dalam menghitung pertumbuhan

ekonomi adalah Produk Domestik Bruto (PDB).

Terdapat tiga faktor atau komponen utama dalam pertumbuhan ekonomi

dari setiap bangsa, yaitu :

1. Akumulasi Modal

2. Pertumbuhan Penduduk

Proses pertumbuhan akan terjadi secara simultan dan memiliki hubungan

keterkaitan antara satu dengan yang lain. Timbulnya peningkatan kinerja pada

suatu sektor akan meningkatkan daya tarik bagi pemupukan modal, mendorong

kemajuan teknologi, meningkatkan spesialisasi dan memperluas pasar. Hal ini

akan mendorong pertumbuhan ekonomi semakin pesat. pertumbuhan ekonomi

adalah proses kenaikan output dalam jangka panjang. Pemakaian indikator

pertumbuhan ekonomi akan dilihat dalam kurun waktu yang cukup lama,

misalnya sepuluh, duapuluh, lima puluh tahun atau bahkan lebih. Pertumbuhan

ekonomi akan terjadi artinya harus berasal dari kekuatan yang ada di dalam

perekonomian itu sendiri.

Pertumbuhan ekonomi adalah proses di mana terjadi kenaikan produk

nasional bruto riel. Jadi perekonomian dikatakan tumbuh atau berkembang bila

terjadi pertumbuahn output riel. Definisi pertumbuhan ekonomi yang lain adalah

bahwa pertumbuhan ekonomi terjadi bila ada kenaikan taraf hidup diukur dengan

output riel per kapita. Karena itu, pertumbuhan ekonomi terjadi bila tingkat

kenaikan output riel total lebih besar daripada tingkat pertambahan penduduk.

Ada beberapa sumber strategis dan dominan yang menentukan pertumbuhan

ekonomi tergantung pada bagaimana kita mengklasifikasikan.Salah satu

klasifikasinya adalah faktor-faktor fisik dan faktor-faktor manajemen yang

mempengaruhi penggunaan sumber-sumber tersebut. Meskipun dipunyai sumber

dominan untuk pertumbuhan yang kuantitasnya cukup banyak serta dengan

kualitas cukup tinggi tetapi bila manajemen penggunaannya tidak menunjang

2.6 Pengaruh Pendapatan Daerah terhadap Pertumbuhan Ekonomi

Peningkatan PAD sebenarnya merupakan akses dari Pertumbuhan

Ekonomi.Daerah yang Pertumbuhan Ekonominya positif mempunyai

kemungkinan mendapatkan kenaikan PAD.Dari perspektif ini seharusnya

Pemerintah Daerah lebih berkosentrasi pada pemberdayaan kekuatan ekonomi

lokal untuk menciptakan Pertumbuhan Ekonomi daripada sekedar mengeluarkan

produk perundang-undangan terkait dengan pajak dan retribusi daerah.

Pertumbuhan Ekonomi merupakan meningkatnya tingkat kegiatan ekonomi pada

suatu daerah yang kemudian akan berdampak pada tingkat kemakmuran dan

Kemandirian Daerah. Pertumbuhan inidalam akan terjadi apabila masing-masing

aspek dalam suatu daerah bekerjasama dalam meningkatkan kualitas kegiatan

ekonomi seperti contoh dengan meningkatkan investasi maka secara langsung

juga akan meningkatkan Pertumbuhan Ekonomi. Setiyawati (2007 : 214)

2.7 Tinjauan Penelitian Terdahulu

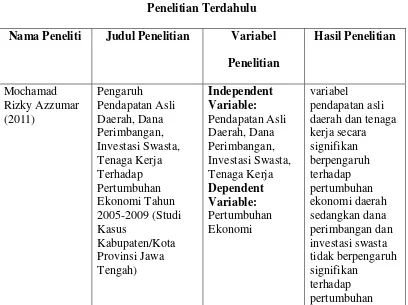

1. Mochamad Rizky Azzumar (2011)

Penelitian yang dilakukan oleh Mochamad Rizky Azzumar ingin melihat

Pengaruh Pendapatan Asli Daerah, Dana Perimbangan, Investasi Swasta, Tenaga

Kerja Terhadap Pertumbuhan Ekonomi Tahun 2005-2009 (Studi Kasus

Kabupaten/Kota Provinsi Jawa Tengah).Jenis data yang digunakan dalam

penelitian ini adalah data kuantitatif dan sumber data yang digunakan adalah data

ini seluruhnya menggunakan data sekunder dari 35 Kabupaten/kota Provinsi Jawa

Tengah tahun 2005-2009.Penelitian ini menggunakan alat pengolahan data

dengan menggunakan Eviews 6.Untuk mengetahui besarnya pengaruh dari suatu

variabel bebas (independent variable) terhadap variabel terikat (dependent

variable) maka penelitian ini menggunakan model regresi linear berganda

(Multiple Linier Regression Method) dengan metode kuadrat terkecil atau

Ordinary Least Square (OLS).Hasil penelitian ini menyebutkan bahwa dari hasil

estimasi regresi yang sudah dilakukan diketahui bahwa variabel pendapatan asli

daerah dan tenaga kerja secara signifikan berpengaruh terhadap pertumbuhan

ekonomi daerah sedangkan dana perimbangan dan investasi swasta tidak

berpengaruh signifikan terhadap pertumbuhan ekonomi daerah. Beberapa saran yang dapat peneliti sampaikan yaitu bagi pemerintah daerah agar lebih

mengalokasikan dana dalam bentuk anggaran belanja modal dalam APBD untuk

menambah aset tetap seperti peralatan, bangunan, infrastruktur dan harta tetap

lainnya.

2. Ardi Hamzah (2009)

Penelitian ini mempelajari hubungan antara pengaruh PendapatanAsli

Daerah, Dana Perimbangan dan Belanja Publik Terhadap Pertumbuhan Ekonomi,

Kemiskinan dan Pengangguran: Pendekatan Analisis Jalur (Studi Pada 38

Kota/Kabupaten di Provinsi Jawa Timur Periode 2001-2006) Penelitian ini

menggunakan sample pada 38 daerah Kabupaten/Kota di Jawa Timur.

Kesimpulan dalam penelitian ini adalah PAD dan Dana Perimbangan

secara signifikan terhadap Pertumbuhan Ekonomi, Belanja Publik secara langsung

tidak berpengaruh secara signifikan terhadap Pertumbuhan Ekonomi dan secara

tidak langsung melalui Pertumbuhan Ekonomi tidak berpengaruh secara

signifikan terhadap kemiskinan dan penggangguran, dan Pertumbuhan Ekonomi

secara langsung berpengaruh secara signifikan terhadap kemiskinan tetapi tidak

berpengaruh secara signifikan terhadap penggangguran.

3. Indriasari Kusumadewi (2010)

Penelitian mengenai Pengaruh Dana perimbangan, Investasi swasta, dan

Tenaga Kerja terhadap Pertumbuhan Ekonomi yang dilakukan oleh Kusumadewi

menyimpulkan bahwa dana perimbangan, investasi swasta, dan tenaga kerja

berpengaruh positif terhadap pertumbuhan ekonomi di Indonesia. Dalam

penelitian ini dinyatakan bahwa hubungan antara dana perimbangan dengan

pertumbuhan ekonomi provinsi tergolong kecil. Hal ini disebabkan karena

pemerintah daerah provinsi dirasa kurang tepat dalam menempatkan dana

sehingga tidak menciptakan efek multiplier untuk menunjang pertumbuhan

ekonomi. Investasi swasta dan tenaga kerja mempunyai pengaruh positif dan

signifikan terhadap pertumbuhan ekonomi di tingkat provinsi akan tetapi masih

dibutuhkan upaya-upaya dalam peningkatan kualitas dan kinerjanya dalam

menunjang pertumbuhan ekonomi.

4. Maolana Amin Iskandar (2012)

Penelitian yang dilakukan oleh Maolana Amin Iskandar adalah Pengaruh

Belanja Modal, Dana Perimbangan dan Kemandirian Fiskal terhadap

di Pulau Jawa Periode 2006-2010). Populasi dalam penelitian ini adalah

kabupaten dan kota di Pulau Jawa, data yang digunakan adalah selama lima tahun.

Penelitian ini menggunakan data panel, sehingga masing-masing data akan

dianggap satu data terpisah untuk setiap tahunnya.

Data yang akan dianalisis adalah data yang bersumber dari Laporan

Realisasi Anggaran (LRA) kabupaten/kota periode 2006 sampai dengan 2010

yang dipublikasikan oleh Direktorat Jenderal Perimbangan Keuangan, Kementrian

Keuangan. Hasil dari penelitian ini adalah Belanja Modal dan Dana Perimbangan

tidak berpengaruh terhadap Pertumbuhan Ekonomi Daerah, sementara

Kemandirian Fiskal dinilai berpengaruh terhadap Pertumbuhan Ekonomi secara

signifikan.

Tabel 2.1 Penelitian Terdahulu Nama Peneliti Judul Penelitian Variabel

ekonomi daerah. Jalur (Studi Pada 38 Kota/Kabupaten di Provinsi Jawa Timur Periode 2001-2006)

H1 Ekonomi Daerah (Studi Empiris Pada Pemerintah

Kabupaten/Kota di Pulau Jawa Periode 2006-2010).

2.8Kerangka Konseptual dan Hipotesis Penelitian 2.8.1 Kerangka Konseptual

Kerangka konseptual merupakan model konseptual tentang

bagaimana teori berhubungan dengan berbagai faktor yang telah

diidentifikasikan sebagai masalah penting.Dalam penelitian ini, variabel

independen adalah Pendapatan Asli Daerah (PAD), Dana Perimbangan

dan Kemandirian Fiskal.Sedangkan variabel dependennya adalah

Pertumbuhan Ekonomi.

Kerangka konseptual penelitian ini digambarkan sebagai berikut:

HH

Pendapatan Asli Daerah (X1)

Dana Perimbangan (X2)

H3

H4 Gbr 2.1. Kerangka Konseptual

Variabel yang akan diteliti pada penelitian ini adalah pertumbuhan

ekonomi sebagai objek utama penelitian dan juga sebagai variabel

dependen penelitian. Dan variabel lainnya sebagai variabel independen

yakni antara lain : pendapatan asli daerah, dana perimbangan dan

kemandirian fiskal. Pemberlakuan sistem desentralisasi fiskal akan mampu

mendorong pertumbuhan ekonomi di tingkat daerah. Untuk menunjang hal

tersebut pemerintah baik pusat maupun daerah berupaya untuk

meningkatkan sumber pendapatan daerah berupa PAD dan Dana

Perimbangan.Jika peningkatan PAD berdampak buruk terhadap

perekonomian maka belum dapat dikatakan bahwa peningkatan PAD

merupakan keberhasilan pembangunan di era desentralisasi fiskal. Untuk

itu diperlukan dana perimbangan sebagai penyeimbang dari melemahnya

jumlah PAD yang dihasilkan. Faktor-faktor lainnya seperti kemandirian

fiskal juga merupakan faktor pendorong pertumbuhan ekonomi.

Desentralisasi fiskal diharapkan mampu membawa dampak positif

terhadap pelaksanaan pembangunan yang dahulunya bersifat

sentralistik.Maka dari itu penetapan kebijakan desentralisasi fiskal menjadi Kemandirian Fiskal

momentum bagi masyarakat dan pemerintah di pusat maupun di daerah

untuk memperbaiki sistem pengelolaan pendanaan daerah yang lebih

proporsional dan merata disetiap daerah khususnya daerah provinsi

Sumatera Utara sebagai objek penelitian.

2.8.2 Hipotesis Penelitian

Hipotesis menyatakann hubungan yang diduga secara logis antara dua

variabel atau lebih dalam rumusan proposisi yang dapat diuji secara

empiris.Hipotesis dikembangkan dari telaah teoritis sebagai jawaban

sementara dari masalah atau pertanyaan penelitian yang memerlukan

pengujian secara empiris.Hipotesis yang dirumuskan dalam penelitian ini

adalah :

1. Pendapatan Asli Daerah berpengaruh secara parsial terhadap

Pertumbuhan Ekonomi.

2. Dana Perimbangan berpengaruh secara parsial terhadap Pertumbuhan

Ekonomi.

3. Kemandirian Fiskal berpengaruh secara parsial terhadap Pertumbuhan

Ekonomi.

4. Pendapatan Asli Daerah, Dana Perimbangan dan Kemandirian Fiskal