commit to user

i

PELAKSANAAN PERJANJIAN OPERALIH KONSUMEN DI PERUSAHAAN PEMBIAYAAN WOM FINANCE CABANG PURBALINGGA

Penulisan Hukum

(Skripsi)

Disusun dan Diajukan untuk Melengkapi Sebagian Persyaratan guna Memperoleh Derajat Sarjana S1 dalam Ilmu Hukum pada Fakultas Hukum

Universitas Sebelas Maret Surakarta

Oleh

Satrio Adhi Laksono

NIM. E0008077

FAKULTAS HUKUM

UNIVERSITAS SEBELAS MARET

SURAKARTA

commit to user

commit to user

commit to user

iv

commit to user

v

ABSTRAK

Satrio Adhi Laksono, E0008077. 2013. PELAKSANAAN PERJANJIAN OPERALIH KONSUMEN DI PERUSAHAAN PEMBIAYAAN WOM FINANCE CABANG PURBALINGGA.

Fakultas Hukum Universitas Sebelas Maret Surakarta.

Penelitian ini didasarkan adanya perkembangan jaman semakin modern dan adanya kebutuhan mobilitas tinggi masyrakat sehingga meningkatnya permintaan sepeda motor setiap tahunnya, namun tidak semua masyarakat mampu untuk membeli, lembaga pembiayaan konsumen dapat membantu masyarakat untuk memiliki sepeda motor dengan pembayaran secara berkala.

Tujuan penelitian ini adalah mendeskripsikan bentuk dan isi perjanjian serta pelaksanaan dan permasalahan yang ada dalam pelaksanaan perjanjian operalih konsumen di WOM Finance Cabang Purbalingga dan cara penyelesaiannya. Penelitian ini merupakan jenis penelitian hukum empiris dengan pendekatan kualitatif dan memilih lokasi di WOM Finance Cabang Purbalingga yang beralamat di jalan Jendral Soedirman Nomor 159 Purbalingga. Data diperoleh dari data primer dan sekunder. Data primer bersumber dari keterangan pihak-pihak yang berkaitan dengan pelaksanaan perjanjian operalih konsumen, data sekunder berasal dari bahan-bahan pustaka. Teknik pengumpulan data yang dipakai dalam penulisan skripsi ini adalah penelitian lapangan dan penelitian kepustakaan. Model analisis data kualitatif dengan model interaktif digunakan dengan tiga alur, yaitu reduksi data, penyajian data, penarikan kesimpulan dan verifikasi.

Bentuk perjanjian operalih konsumen di WOM Finance Cabang Purbalingga adalah tertulis dengan akta dibawah tangan dan menggunakan perjanjian baku, isi perjanjian ini telah sesuai atau memenuhi kerangka umum dari suatu kontrak. Pelaksanaan perjanjian operalih konsumen di WOM Finance Cabang Purbalingga telah sesuai dengan Peraturan Presiden Nomor 9 Tahun 2009 tentang Lembaga Pembiayaan. Permasalahan-permasalahan yang ada dalam pelaksanaan perjanjian opealih konsumen adalah debitur lama sulit mendapatkan calon debitur baru sementara debitur lama sudah tidak mampu membayar angsuran dan adanya wanprestasi yang dilakukan oleh debitur baru. Cara penyelesaiannya adalah memberikan tenggang waktu selama 40 hari dan menarik sepeda motor, namun sebelumnya mengirimkan surat peringatan secara bertahap kepada debitur baru.

commit to user

vi

ABSTRAC

Satrio Adhi Laksono, E0008077. 2013. EXECUTION AGREEMENT OF TAKE OVER CONSUMER FINANCE AT FINANCING COMPANY WOM

FINANCE BRANCH OF PURBALINGGA. Fakultas Hukum Universitas Sebelas Maret Surakarta

The research is based the existence of an increasingly modern development and the mobility needs of the community so that the high increased demand for motorcycles annually, But not all people can afford to buy it. Consumer finance institutions can help people to have a motorcycle by periodic payment.

Intention of this research is to describe the form and content of agreements, implementation and existing problems and the solution in the implementation of the take over consumer finance agreement in WOM Finance Branch Purbalingga. This research is empirical legal research with a qualitative approach and choose a location in WOM Finance Branch Purbalingga at General Sudirman street No. 159 Purbalingga. Data obtained from primary and secondary data. Primary data was sourced from the information the parties relating to the execution of the take over consumer finance agreement, secondary data sourced from library materials. Data collection techniques In this research using research field and library research. Model of qualitative data analysis using interactive models by the three ways, there is data reduction, data presentation, drawing conclusions and verification.

The form of take over consumer finance agreement in WOM Finance Branch Purbalingga is written by deed under hand and use the standard contract, contents of this agreement are compliant or meets the general framework of a contract. Implementation agreement of take over consumer finance at financing company WOM Finance Branch Purbalingga accordance with Presidential Decree No. 9 of 2009 on Financing Institutions. The problems that exist in the execution of the take over agreement is old debtor difficulty of getting new debtor while the old debtor is unable to pay installments and default by the new debtor. The solution is to provide a grace period for 40 days and confiscate a motorcycle, But previous efforts have been made, such as warning letters to new debtor.

commit to user

vii

MOTTO

” Sesungguhnya setiap ada kesulitan pasti ada kemudahan”

( QS. Al-Insyirah 6 )

” Apapun masalah yang kita hadapi, jika kita membaikan hati, Tuhan akan

membaikan hidup kita ”

( Mario Teguh )

“ Tidak ada suatu usaha yang sia-sia, kesia-siaan hanyalah ketika kita tidak bertindak

dan berusaha ”

commit to user

viii

HALAMAN PERSEMBAHAN

Dengan penuh rasa syukur kepada Allah SWT, skripsi ini penulis persembahkan

kepada:

1. Ayah dan Ibu(Alm) atas segala kesabarannya membesarkan, mendoakan,

membimbing, memberikan dukungan kepadaku sampai aku bisa sampai sekarang

ini.

2. Kakak-kakakku yang selalu memberi bimbingan, dorongan dan bantuan dalam

segala hal.

3. Seluruh teman – temanku Fakultas Hukum Universitas Sebelas Maret dan Kost

Rama Sinta.

4. Seseorang yang terkasih, terima kasih atas doa, dukungan, pengertian dan kasih

sayangnya selama ini.

commit to user

ix

KATA PENGANTAR

Puji syukur kepada Allah SWT ysng telah memberikan rahmat dan

karuniaNya sehingga penulis dapat menyelesaikan penulisan hukum (skripsi) ini yang

berjudul : “PELAKSANAAN PERJANJIAN OPERALIH KONSUMEN DI

PERUSAHAAN PEMBIAYAAN WOM FINANCE CABANG

PURBALINGGA”.

Tujuan penulisan hukum (skripsi) ini adalah sebagai suatu kelengkapan untuk

memenuhi persyaratan guna memperoleh derajat Sarjana S1 dalam ilmu hukum

Universitas Sebelas Maret Surakarta.

Penulis sangat menyadari sepenuhnya bahwa penulisan hukum (skripsi) yang

telah disusun sesuai dengan kemampuan penulis yang terbatas ini masih terdapat

banyak kekurangan. Namun demikian penulis berusaha dengan sebaik mungkin

dengan harapan bahwa dari penulisan hukum (skripsi) ini dapat diambil manfaat

untuk masa yang akan datang.

Pada kesempatan ini penulis ingin mengucapkan rasa terima kasih yang

sebesar-besarnya atas segala bimbingan, bantuan, dorongan, saran, nasihat, seta

pengertiannya kepada pihak-pihak yang terkait dengan penulisan hukum (skripsi) ini.

Ucapan terima kasih dan penghargaan yang setinggi-tingginya penulis berikan

kepada:

1. Allah SWT penguasa alam dengan rahmat, karunia dan ridho-Nya penulisan

hukum (skripsi) ini dapat terselesaikan.

2. Bapak dan Almarhum Ibu, yang selalu memberikan dukungan dan doanya serta

kasih sayang dan jasa-jasanya yang memberikan semangat dalam penulisan

skripsi ini.

3. Ibu Prof. Dr. Hartiwiningsih, S.H, M.Hum. selaku Dekan Fakultas Hukum

Universitas Sebelas Maret Surakarta yang telah memberikan izin dan kesempatan

commit to user

x

4. Ibu Endang Mintorowati, S.H, M.H. selaku Pembimbing I dalam penulisan

hukum (skripsi) ini yang telah meluangkan waktunya dan memberikan petuah

bijak serta dorongan baik moral maupun spiritual dalam penyusunan skripsi ini

dan kerendahan hati beliau yang mau memberikan ilmu yang sangat bermanfaat

bagi kehidupan Penulis sebagai Sarjana Hukum.

5. Ibu Anjar Sri CN, S.H, M.Hum. selaku Pembimbing II dalam penulisan hukum

(skripsi) ini yang telah memberikan bimbingan, memberi masukan, arahan,

pengetahuan sekaligus inspirasi bagi penulis dalam menulis judul skripsi ini serta

dukungan nya sehingga mempermudah penulis untuk menyelesaikan penulisan

hukum ini.

6. Ibu Djuwityastuti, S.H, M.H. selaku Ketua Bagian Hukum Perdata Universitas

Sebelas Maret Surakarta.

7. Bapak Krida Prabowo selaku staff credit analyst pada WOM Finance Cabang

Purbalingga yang telah banyak membantu dalam memberikan data-data yang

dibutuhkan dalam penyusunan skripsi ini.

8. Bapak M.Adnan, S.H., M.Hum., selaku Pembimbing Akademik yang telah

membimbing, memberikan dorongan kepada saya untuk memperbaiki Indeks

Prestasi dan arahan selama penulis kuliah di Fakultas Hukum UNS.

9. Segenap Bapak dan Ibu Dosen Fakultas Hukum UNS yang telah memberiilmu

pengetahuan dan pengalaman berharga kepada penulis yang dapatdijadikan bekal

dalam penyelesaian skripsi ini serta menghadapi persaingan di lingkungan

masyarakat luas dan dalam dunia kerja kelak.

10.Pengelola Penulisan Hukum (PPH) yang telah membantu dalam mengurus

prosedur-prosedur skripsi mulai dari pengajuan judul, pelaksanaan seminar

proposal sampai pendaftaran ujian skripsi.

11.Semua kerabat, sahabat, kakak senior dan rekan-rekan yang tidak dapat penulis

sebutkan satu persatu yang telah memberikan dukungan dan membantu dalam

commit to user

xi

Semoga segala bantuan, bimbingan, dan nasihat yang telah diberikan menjadi

awal kebaikan dan mendapat balasan dari Allah Yang Maha Kuasa yang senantiasa

melimpahkan Rahmat-Nya kepada kita.

Penulis berharap semoga penulisan hukum (skripsi) ini dapat memberikan

manfaat bagi yang membaca.

Surakarta, Januari 2013

commit to user

xii

DAFTAR ISI

HALAMAN JUDUL... i

HALAMAN PERSETUJUAN... ii

HALAMAN PENGESAHAN PENGUJI... iii

HALAMAN PERNYATAAN... iv

F. Sistematika Penelitian Hukum... 13

BAB II TINJAUAN PUSTAKA... 15

A. Kerangka Teori 1. Tinjauan tentang Perjanjian... 15

a. Pengertian Perjanjian... 15

b. Asas-Asas Dalam Perjanjian... 15

c. Syarat Sahnya Perjanjian... 17

d. Bentuk dan Isi Perjanjian... 18

e. Berlakunya Perjanjian... 23

f. Prestasi dan Wanprestasi... 24

g. Risiko Dalam Hukum Perjanjian... 25

h. Hapusnya Perikatan... 26

commit to user

xiii

a. Pengertian Lembaga Pembiayaan... 30

b. Jenis-Jenis Lembaga Pembiayaan... 31

c. Bentuk Hukum Lembaga Pembiayaan... 32

3. Tinjauan tentang Perusahaan Pembiayaan... 33

a. Pengertian Pembiayaan Konsumen... 33

b. Manfaat Pembiayaan Konsumen... 36

4. Tinjauan tentang Operalih Konsumen... ... 37

a. Pengertian Operalih Konsumen... 37

b. Tujuan Operalih Konsumen... 39

5. Tinjauan tentang Fidusia... 39

a. Pengertian Fidusia dan Jaminan Fidusia... 39

b. Obyek dan Subyek Jaminan Fidusia... 40

c. Pembebanan Jaminan Fidusia... 40

d. Pengalihan Fidusia... 41

e. Hapusnya Jaminan Fidusia... 41

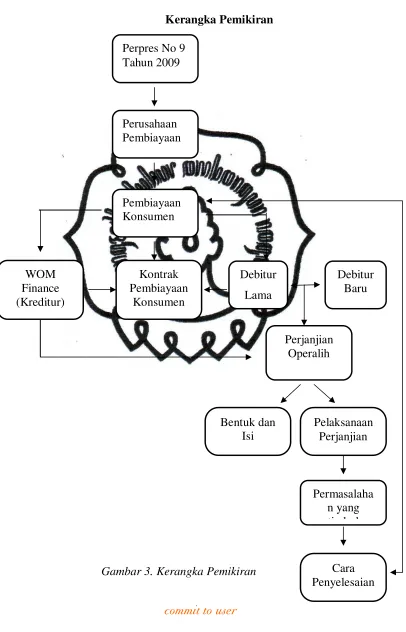

B. Kerangka Pemikiran... 42

BAB III HASIL PENELITIAN DAN PEMBAHASAN ... 44

A. HASIL PENELITIAN ... 44

1. Deskripsi Lokasi Penelitian... 44

a. Deskripsi Lokasi WOM Finance Cabang Purbalingga... 44

b. Deskripsi Kasus di Wom Finance Cabang Purbalingga... 47

2. Bentuk dan Isi Perjanjian Operalih Konsumen ... 49

3. Pelaksanaan Perjanjian Operalih Konsumen dan Permasalahan yang Ada Pada Pelaksanaan Perjanjian Operalih Konsumen di WOM Finance Cabang Purbalingga Serta Cara Penyelesaiannya... 55

commit to user

xiv

b. Permasalahan pada pelaksanaan perjanjian operalih konsumen... 60

c. Upaya-Upaya yang Dilakukan WOM Finance Cabang Purbalingga dalam Mengatasi Permasalahan yang Terjadi... 62

B. PEMBAHASAN ... 65

1. Bentuk dan Isi Perjanjian Operalih Konsumen di WOM Finance Cabang Purbalingga... 65

a. Bentuk Perjanjian Operalih Konsumen... 65

b. Isi Perjanjian Operalih Konsumen... 69

2. Pelaksanaan Perjanjian Operalih Konsumen dan Permasalahan yang Ada Pada Pelaksanaan Perjanjian Operalih Konsumen di WOM Finance Cabang Purbalingga Serta Cara Penyelesaiannya... 81

a. Pelaksanaan Perjanjian Operalih Konsumen di WOM Finance Cabang Purbalingga... 81

b. Permasalahan pada pelaksanaan perjanjian operalih konsumen... 85

c. Upaya-Upaya yang Dilakukan WOM Finance Cabang Purbalingga dalam Mengatasi Permasalahan yang Terjadi... 88

BAB IV PENUTUP... 90

A. Simpulan ... 90

B. Saran ... 92

DAFTAR PUSTAKA ... 94

commit to user

xv

DAFTAR TABEL DAN GAMBAR

Tabel 1 Daftar Statistik Penjualan Sepeda Motor di Indonesia... 1

Gambar 1 Model Analisis Interaktif... 12

Gambar 2 Jenis-jenis Lembaga Pembiayaan... 31

Gambar 3 Kerangka Pemikiran... 42

commit to user

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Perkembangan jaman yang semakin modern membuat kebutuhan

masyarakat semakin tinggi, salah satunya adalah kebutuhan akan mobilitas yang

tinggi dari masyarakat. Untuk memenuhi kebutuhannya masyarakat terkadang

harus pergi ke suatu tempat tertentu kemudian berpindah lagi ke tempat yang lain.

Hal ini membuat masyarakat membutuhkan suatu alat transportasi yang nyaman

dan cepat serta sesuai dengan keadaan ekonominya.

Gejala meningkatnya tuntutan akan sarana transportasi yang nyaman

tampak terlihat dari makin padatnya jalan-jalan dengan jumlah dan aneka ragam

kendaraan pribadi dan niaga yang kian hari kian bertambah. Salah satu jenis alat

transportasi adalah kendaraan sepeda motor. Sepeda motor dinilai masyarakat

merupakan suatu alat transportasi yang tepat karena harganya yang lebih

terjangkau dan mudah dalam penggunaannya maupun perawatannya.

Kebutuhan masyarakat akan kendaraan bermotor yang terus meningkat,

serta terus munculnya produk-produk baru dari sepeda motor ini membuat

permintaan pasar juga meningkat. Berdasarkan data Asosiasi Industri Sepeda

Motor Indonesia (AISI) data penjualan sepeda motor tahun 2011 sebesar

8.043.535, jumlah ini meningkat dari tahun 2010 yang hanya sebesar 7.398.644

(http://www.aisi.or.id/statistic/). Berikut ini adalah daftar statistik penjualan

sepeda motor di Indonesia dalam kurung waktu lima tahun terakhir.

Tabel 1. Daftar Statistik Penjualan Sepeda Motor di Indonesia

Tahun Jumlah

2007 4.688.263

2008 6.215.831

commit to user

2010 7.398.644

2011 8.043.535

Sumber : http://www.aisi.or.id/statistic diakses pada 13 maret 2012

Dari data tersebut di atas membuktikan permintaan masyarakat yang terus

meningkat, namun dalam memenuhi kebutuhan akan sepeda motor ini terdapat

masyarakat yang mampu untuk membeli sepeda motor secara tunai dan

masyarakat yang tidak mampu untuk membeli secara tunai. Bagi masyarakat yang

tidak mampu membeli sepeda motor secara tunai, mereka dapat membelinya

secara kredit baik melalui lembaga perbankan ataupun non perbankan seperti

lembaga pembiayaan konsumen.

Kebutuhan pembiayaan kosumen ini menjadikan peluang bisnis yang besar

bagi perusahaan pembiayaan konsumen di Indonesia. Kehadiran industri

pembiayaan (multi finance) di Indonesia sesungguhnya belumlah terlalu lama

terutama bila dibandingkan dengan di negara-negara maju. Dari beberapa sumber,

diketahui industri ini mulai tumbuh di Indonesia pada 1974. Kelahirannya

didasarkan pada surat keputusan bersama (SKB) tiga menteri, yaitu Menteri

Keuangan, Menteri Perindustrian, dan Menteri Perdagangan. Setahun setelah

dikeluarkannya SKB tersebut, berdirilah PT Pembangunan Armada Niaga

Nasional pada 1975. Kelak, perusahaan tersebut mengganti namanya menjadi PT

(Persero) PANN Multi Finance. Kemudian melalui Keputusan Presiden (Keppres)

No.61/1988, yang ditindaklanjuti dengan SK Menteri Keuangan No.

1251/KMK.013/1988 pemerintah membuka lebih luas lagi bagi bisnis

pembiayaan, dengan cakupan kegiatan meliputi leasing, factoring, consumer

finance, modal ventura dan kartu kredit. (http://www.ifsa.or.id/history.php).

Lembaga Pembiayaan ini merupakan salah satu sumber pembiayaan

jangka waktu menengah dan panjang termasuk pembiayaan konsumen yang telah

commit to user

3

yaitu dengan jalan membayar angsuran tiap bulan kepada perusahaan pembiayaan

koonsumen. Banyaknya perusahaan lembaga pembiayaan konsumen semakin

mempermudah masyarakat untuk memiliki kendaraan bermotor dengan cara

kredit, karena biasanya masyarakat sulit mendapatkan atau mempunyai akses

untuk mendapat kredit bank. Perusahaan Pembiayaan Konsumen lebih mudah

dalam persyaratan pemberian kredit, perusahaan pembiayaan konsumen tidak

mengharuskan penyerahan sesuatu sebagai jaminan melainkan hanya barang yang

dibiayai itulah yang langsung dibebani dengan jaminan fidusia, sehingga

konsumen tetap menguasai obyek pembiayaan dan mengambil manfaat dari

obyek pembiayaan tersebut. Selain itu proses pengurusan kredit juga tidak

memerlukan waktu yang lama sehingga konsumen cenderung memilih

pembiayaan konsumen ini meskipun dengan tingkat suku bunga yang relative

tinggi (Eko Puspita Ningrum.2005:16).

Pelaksanaan perjanjian pembiayaan konsumen ini tidak diatur secara rinci

di dalam KUH Perdata, perjanjian pembiayaan konsumen merupakan suatu

perjanjian yang didasarkan pada “asas kebebasan berkontrak” Hal tersebut sebagai

asas pokok dari hukum perjanjian yang diatur dalam Pasal 1338 KUH.

Berdasarkan ketentuan pasal tersebut sepanjang memenuhi syarat yang diatur oleh

perundang-undangan, maka pembiayaan konsumen berlaku dan ketentuan tentang

perikatan seperti yang terdapat dalam buku ketiga KUH Perdata berlaku juga

untuk pembiayaan konsumen.

Dalam prakteknya, bisnis pembiayaan konsumen ini bukanlah tanpa risiko,

salah satu risiko itu adalah timbulnya kredit macet, walaupun sebenarnya

konsumen merasa terbantu oleh pembiayaan ini namun sering kali konsumen tidak

menunjukan itikad baik dengan melaksanakan kewajibannya yaitu melunasi biaya

angsuran yang timbul dari pembelian sepeda motornya. Faktor lain yang

menyebabkan terjadinya kredit macet adalah ketidakmampuan debitur untuk

mengangsur kreditnya karena dipengaruhi oleh faktor ekonomi dari debitur itu

commit to user

kerugian bagi perusahaan pembiayaan dan perbuatan tersebut juga termasuk

kedalam perbuatan wanprestasi. Namun dewasa ini, debitur mempunyai suatu

solusi atau cara tersendiri untuk menghindari terjadinya perbuatan wanprestasi

yang mungkin akan timbul, cara tersebut yaitu dengan membuat perjanjian

operalih konsumen. Pejanjian operalih ini timbul dilatar belakangi oleh

permasalahan ekonomi yang dihadapi debitur, ketika debitur pada saat mengajukan

pembiayaan konsumen keadaan ekonominya dinilai oleh kreditur cukup baik,

namun pada pelaksanaanya karena sesuatu hal yang membuat perekonomian

debitur memburuk yang berakibat debitur tidak sanggup lagi untuk membayar

angsuran. Hal tersebut bisa terjadi karena debitur yang awalnya bekerja kemudian

di PHK oleh perusahaan tempat dia bekerja, hal lain bisa disebabkan debitur

terkena musibah yang menyebabkan debitur kehilangan harta bendanya.

Perjanjian Operalih yang dimaksud dalam hal ini adalah pengalihan

kewajiban yang berupa pembayaran angsuran kredit kendaraan bermotor atau

debitur mengalihkan hak dan kewajibannya kepada orang lain/pihak ketiga yang

kemudian pihak ketiga ini menjadi debitur baru. Jadi secara prakteknya debitur ini

mengalihkan obyek kreditnya kepada orang lain pada saat debitur tersebut masih

mempunyai kewajiban melunasi angsuran kepada perusahaan pembiayaan

tersebut. Obyek kredit yang dimaksud dalam hal ini adalah kendaraan bermotor,

dalam perjanjian ini tentunya debitur lama dan pihak ketiga (debitur baru) telah

terjadi kesepakatan mengenai sisa angsuran yang masih harus dipenuhi serta

kesepakatan mengenai nilai harga barang dari obyek kredit tersebut. Kemudian

klausul-klausul tersebut dituangkan kedalam suatu perjanjian yang dinamakan

perjanjian Operalih, sehingga akibat dari adanya perjanjian ini adalah kewajiban

untuk melunasi angsuran menjadi beralih dari debitur lama ke pihak ketiga/debitur

baru tersebut. Dalam pelaksanaan perjanjian operalih pembiayaan konsumen juga

tidak selamanya berjalan lancar pasti terdapat permasalahan-permasalahan yang

timbul selama pelaksanaan perjanjian ini, dan kreditur juga telah melakukan

commit to user

5

Perusahaan perkreditan yang menjalankan usaha pembiayaan yang

bergerak dalam bidang penyediaan dana untuk sepeda motor di Indonesia sekarang

ini sangat banyak seperti WOM finance, Adira Finance, FIF, BAF, Oto Finance.

Salah satu contohnya adalah PT. Wahana Ottomitra Multiartha (WOM Finance)

Cabang Purbalingga. Perusahaan yang didirikan pada tahun 1997 ini merupakan

perusahaan pembiayaan di luar bank dan lembaga keuangan bukan bank, yang

khusus didirikan untuk melakukan kegiatan yang bergerak di dalam bidang usaha

penyediaan dana, yang akan digunakan konsumen atau masyarakat dalam

menjalankan usahanya. WOM Finance Cabang Purbalingga menyediakan dana

untuk pembayaran sepeda motor baru ataupun sepeda motor bekas yang akan

dibeli oleh konsumen, khususnya konsumen yang berdomisili di kabupaten

Purbalingga dan sekitarnya. WOM Finance Cabang Purbalingga merupakan

perusahaan pembiayaan konsumen dengan aplikasi konsumen tertinggi di daerah

Purbalingga dan juga tertinggi diantara WOM Finance Cabang kota lain di daerah

jawa tengah (hasil wawancara dengan Bapak Krida Prabowo, 15 September 2012).

Berdasarkan uraian latar belakang tersebut di atas maka penulis tertarik

untuk melakukan penulisan hukum tentang perjanjian operalih konsumen, maka

penulis termotivasi untuk menulis penelitian hukum dengan judul

“PELAKSANAAN PERJANJIAN OPERALIH KONSUMEN DI

PERUSAHAAN PEMBIAYAAN WOM FINANCE CABANG

commit to user

B. Perumusan Masalah

Berdasarkan uraian dari latar belakang yang telah dipaparkan

sebelumnya, maka selanjutnya dapat dirumuskan permasalahan-permasalahan

sebagai berikut :

1. Bagaimana bentuk dan isi perjanjian operalih konsumen di WOM Finance

cabang Purbalingga ?

2. Bagaimana pelaksanaan dan permasalahan yang ada dalam pelaksanaan

perjanjian operalih konsumen serta cara penyelesaiannya ?

C. Tujuan Penelitian

Setiap penelitian harus mempunyai tujuan yang jelas agar dapat mengenai

sesuatu yang hendak dicapai. Adapun tujuan yang ingin dicapai penulis antara

lain :

1. Tujuan Obyektif

a. Mengetahui bentuk dan isi perjanjian operalih di WOM Finance cabang

Purbalingga.

b. Mengetahui pelaksanaan dan permasalahan-permasalahan yang ada dalam

pelaksanaan perjanjian operalih serta cara penyelesaiannya di WOM

Finance cabang Purbalingga.

2. Tujuan Subyektif

a. Memperoleh data maupun informasi yang jelas dan lengkap sebagai bahan

penyusunan penulisan hukum (skripsi) sebagai prasyarat guna

menyelesaikan studi dalam meraih gelar Sarjana Hukum pada Fakultas

Hukum Universitas Sebelas Maret Surakarta.

b. Manambah wawasan dan pengetahuan bagi penulis khususnya di bidang

Hukum Perdata terkait dengan perjanjian operalih konsumen pada suatu

commit to user

7

c. Dapat memberikan manfaat baik bagi penulis maupun masyarakat.

D. Manfaat Penelitian

Manfaat yang diharapkan penulis dalam penulisan hukum (skripsi) ini

adalah sebgai berikut :

1. Manfaat Teoritis

Penulis berharap dapat menambah bahan kepustakaan hukum tentang

perjanjian pembiayaan khususnya, yang membahas mengenai pelaksanaan

perjanjian operalih di perusahaan pembiayaan WOM Finance cabang

Purbalingga dan juga dapat menambah pengetahuan dalam bidang hukum,

khususnya mengenai hukum tentang pembiayaan konsumen.

2. Manfaat Praktis

Diharapkan hasil penelitian ini dapat dijadikan bahan masukan bagi mereka

yang ingin mendalami masalah-masalah perjanjian pembiayaan konsumen

khususnya perjanjian operalih pada perusahaan pembiayaan konsumen, baik

terhadap praktisi hukum maupun bagi para kreditur dan debitur.

E. Metode Penelitian

Beberapa hal yang menyangkut metode penelitian dalam penelitian hukum

ini adalah sebagai berikut :

1. Jenis Penelitian Hukum

Dilihat dari perumusan masalah yang dibuat oleh penulis, maka penelitian

ini termasuk dalam jenis penelitian hukum empiris. Pada penelitian hukum

empiris, maka yang diteliti pada awalnya adalah data sekunder, kemudian

dilanjutkan pada data primer di lapangan, atau terhadap masyarakat (Soerjono

Soekanto, 2007: 52). Dalam hal ini, penulis akan menguraikan tentang

perjanjian operalih konsumen di perusahaan pembiayaan WOM Finance

commit to user

2. Sifat Penelitian

Penelitian yang dilakukan penulis mempunyai sifat deskriptif, yaitu

penelitian yang menggambarkan atau bersifat sistematis dan menyeluruh

mengenai masalah tentang operalih konsumen pada perusahaan pembiayaan.

3. Pendekatan Penelitian

Pendekatan yang digunakan dalam penulisan ini adalah pendekatan

kualitatif. Pendekatan kualitatif memusatkan perhatiannya pada

prinsip-prinsip umum yang mendasari perwujudan satuan-satuan gejala yang ada

dalam kehidupan manusia, atau pola-pola yang dianalisis gejala-gejala sosial

budaya dengan menggunakan kebudayaan dari masyarakat yang

bersangkutan untuk memperoleh gambaran mengenai pola-pola yang berlaku.

(Burhan Ashshofa, 2010: 20-21).

4. Lokasi Penelitian

Penelitian ini dilakukan di WOM Finance Cabang Purbalingga, yang

beralamat di Jalan Jendral Soedirman Nomor 159 Purbalingga. Penulis

memilih lokasi ini sebagai tempat penelitian penulisan skripsi ini karena

belakangan ini lembaga pembiayaan konsumen semakin berkembang,

khususnya pembiayaan sepeda motor dan WOM Finance merupakan salah

satu perusahaan pembiayaan sepeda motor yang menyediakan kredit sepeda

mototr baik baru atau bekas. Berdasarkan hasil penelitian yang dilakukan

penulis, bahwa WOM Finance Purbalingga adalah Perusahaan pembiayaan

yang tertinggi omset dengan setiap tahunnya membiayai sekitar 2500

konsumen dan di WOM Purbalingga terdapat banyak kasus operalih

konsumen sepeda motor dengan jumlah rata-rata sekitar 100 debitur per

tahunnya (hasil wawancara dengan Bapak Krida Prabowo, 15 September

commit to user

9

5. Jenis dan Sumber Data Penelitian

Data adalah hasil dari penelitian, baik berupa fakta maupun angka yang

dapat dijadikan bahan untuk dijadikan sumber informasi, dan yang dimaksud

informasi adalah hasil pengolahan data yang dipakai untuk suatu keperluan.

Jenis data yang digunakan dalam penelitian itu antara lain :

1) Data Primer

Data primer merupakan data yang berupa keterangan mengenai

pelaksanaan dan permasalahan-permasalahan dalam perjanjian operalih

pembiayaan konsumen di WOM cabang Purbalingga, keterangan

diperoleh dari hasil wawancara dengan pihak karyawan WOM cabang

Purbalingga serta debitur lama dan debitur baru.

2) Data Sekunder

Adalah data yang diperoleh dari bahan-bahan kepustakaan, literatur,

peraturan perundang-undangan, jurnal, artikel, media massa, bahan dari

internet dan sumber lain yang berkaitan dengan masalah yang diteliti.

Penulis menggunakan sumber data sebagai berikut :

1) Sumber Data Primer

Dalam penelitian ini yang memberikan keterangan adalah seseorang yang

dianggap mengetahui permasalahan yang sedang dikaji dalam penelitian

dan bersedia memberikan informasi yang berupa kata-kata pada peneliti,

yaitu Bapak Krida Prabowo staff WOM Finance Purbalingga bagian

credit analyst, Bapak Agus Samino sebagai debitur lama dan Ibu Asih

Yulianti sebagai debitur baru.

2) Sumber Data Sekunder

Sumber data sekunder yang digunakan dalam penelitian ini adalah :

commit to user

(1) Peraturan Presiden Nomor 9 Tahun 2009 tentang Lembaga

Pembiayaan;

(2) Keputusan Menteri Keuangan Nomor 634/KMK.013/1990 tentang

Pengadaan Barang Modal Berfasilitas Melalui Perusahaan Sewa

Guna Usaha (Perusahaan Leasing);

(3) Keputusan Menteri Keuangan Nomor 1169/KMK.01/1991 tentang

Kegiatan Sewa Guna Usaha.

b) Bahan hukum sekunder yaitu, bahan yang berisi penjelasan mengenai

bahan hukum primer yang terdiri atas buku, literatur, jurnal, artikel,

karya ilmiah, majalah, makalah, dan lainnya yang berkaitan dengan

penelitian ini.

c) Bahan hukum tersier yaitu, bahan hukum tersier adalah bahan hukum

yang mendukung bahan hukum primer dan bahan hukum sekunder

dengan memberikan pemahaman dan pengertian atas bahan hukum

lainnya. Bahan hukum yang dipergunakan oleh penulis adalah Kamus

Besar Bahasa Indonesia dan Kamus Hukum.

6. Teknik Pengumpulan Data

Teknik pengumpulan data merupakan teknik untuk mengumpulkan dari

salah satu atau beberapa sumber data yang ditentukan. Untuk memperoleh

data yang lengkap, maka penulis menggunakan teknik pengumpulan data

sebagai berikut :

a. Penelitian Lapangan

Wawancara merupakan salah satu metode pengumpulan data dengan

jalan komunikasi, yaitu melalui kontak atau hubungan pribadi antara

pengumpul data (pewawancara) dengan sumber data (responden). (Rianto

Adi: 2010 : 72)

Dalam hal ini penulis terjun langsung ke lokasi penelitian untuk

commit to user

11

jawab terhadap pelaksanaan pemberian kredit kepada seorang

Konsumen/Debitur yaitu karyawan bagian Credit Analyst WOM cabang

Purbalingga. Penulis juga melakukan wawancara terhadap pihak debitur

lama dan debitur baru WOM Finance Cabang Purbalingga.

b. Penelitian Kepustakaan

Penelitian kepustakaan adalah penelitian yang dilakukan dengan

menghimpun data dari berbagai literatur baik diperpustakaan maupun

ditempat lain. Literature yang digunakan tidak terbatas pada buku-buku

tetapi juga bahan-bahan dokumentasi serta artikel-artikel yang berkaitan

dengan permasalahan yang diteliti.

7. Teknik Analisis Data

Analisis data adalah mekanisme mengorganisasikan data dan

mengurutkan data kedalam pola, kategori dan uraian dasar sehingga dapat

ditemukan tema dan hipotesis kerja yang diterangkan oleh data (Lexy J

Moleong, 2006 :280). Teknik analisis data yang digunakan dalam penulisan

hukum ini adalah kualitatif, yaitu data yang telah diperoleh disusun secara

sistematis dan dianalisis secara kualitatif dengan menggunakan data dalam

commit to user

Adapun model analisis yang digunakan adalah analisis kualitatif model

interaktif yang dapat digambarkan dengan skema sebagai berikut (Sutopo HB,

2002:35-37) :

Keterangan :

a. Reduksi Data

Merupakan bagian dari proses seleksi, pemfokusan dan

penyerderhanaan dari data-data sedemikian rupa sehingga kesimpulan

akhir penelitian dapat dilakukan.

b. Penyajian Data

Merupakan suatu rakitan organisasi informasi, deskripsi dalam bentuk

narasi yang memungkinkan kesimpulan penelitian dapat dilakukan.

Sajian data mengacu pada rumusan masalah sehingga dapat menjawab

kesimpulan dan verifikasi.

c. Penarikan kesimpulan dan verifikasi

Dalam pengumpulan data penulis harus sudah memahami arti berbagai

hal yang ditemui, dengan melakukan pencatatan-pencatatan,

peraturan-peraturan, pola-pola, pertanyaan-pertanyaan, atau

konfigurasi-konfigurasi yang mungkin , arahan sebab akibat, dan

berbagai proposal kesimpulan yang diverifikasi. Pengumpulan Data

Reduksi Data Sajisn Data

commit to user

13

F. Sistematika Penulisan Hukum

Penulisan hukum ini terdiri dari empat bab, yaitu Pendahuluan, Tinjauan

Pustaka, Pembahasan dan Penutup, yang saling berhubungan serta ditambah

dengan Daftar Pustaka dan Lampiran. Adapun susunannya adalah sebagai berikut:

BAB I : Pendahuluan

Bab ini terdiri dari latar belakang masalah, rumusan masalah, tujuan

penelitian, manfaat penelitian, metode penelitian, dan sistematika

penelitian hukum.

BAB II : Tinjauan Pustaka

Dalam yang bab kedua ini memuat dua sub bab, yaitu kerangka teori

dan kerangka pemikiran. Dalam kerangka teori penulis menguraikan

Tinjauan Umum Tentang Perjanjian, tentang lembaga pembiayaan,

tentang Pembiayaan Konsumen, tentang Operalih konsumen.

BAB III : Hasil Penelitian dan Pembahasan

Bab ini berisi tentang uraian hasil penelitian yang telah dilakukan

oleh penulis dan pembahasan berkaitan dengan rumusan masalah

yang ada, yaitu :

A. Hasil Penelitian

1. Deskripsi Lokasi Penelitian

a. Deskripsi Lokasi WOM Finance Cabang Purbalingga

b. Deskripsi Kasus di Wom Finance Cabang Purbalingga

2. Bentuk dan Isi Perjanjian operalih konsumen di WOM Finance

Cabang Purbalingga

3. Pelaksanaan Perjanjian Operalih Konsumen dan Permasalahan

yang Ada Pada Pelaksanaan Perjanjian Operalih Konsumen di

WOM Finance Cabang Purbalingga Serta Cara

commit to user

a. Pelaksanaan Perjanjian Operalih Konsumen di WOM

Finance Cabang Purbalingga

b. Permasalahan pada pelaksanaan perjanjian operalih

konsumen

c. Upaya-Upaya yang Dilakukan WOM Finance Cabang

Purbalingga dalam Mengatasi Permasalahan yang Terjadi

B. Pembahasan

1. Bentuk dan Isi Perjanjian operalih konsumen di WOM Finance

Cabang Purbalingga.

2. Pelaksanaan Perjanjian Operalih Konsumen dan Permasalahan

yang Ada Pada Pelaksanaan Perjanjian Operalih Konsumen di

WOM Finance Cabang Purbalingga Serta Cara

Penyelesaiannya

a. Pelaksanaan Perjanjian Operalih Konsumen di WOM

Finance Cabang Purbalingga

b. Permasalahan pada pelaksanaan perjanjian operalih

konsumen

c. Upaya-Upaya yang Dilakukan WOM Finance Cabang

Purbalingga dalam Mengatasi Permasalahan yang Terjadi

.BAB IV : Penutup

Pada bab ini penulis mengemukakan kesimpulan dari hasil penelitian

yang telah dilaksanakan serta memberikan saran berkaitan dengan

penelitian tersebut.

DAFTAR PUSTAKA

commit to user

15

BAB II

TINJAUAN PUSTAKA

A. Kerangka Teori

1. Tinjauan tentang Perjanjian

a. Pengertian Perjanjian

Hukum perjanjian diatur di dalam Buku III KUH Perdata. Berdasarkan

Pasal 1313 KUH Perdata, "Suatu perjanjian adalah suatu perbuatan dengan

mana satu orang atau lebih mengikatkan dirinya terliadap satu orang lain

atau lebih". Suatu perjanjian diartikan suatu perbuatan hukum mengenai

harta benda kekayaan antara dua pihak, dalam satu pihak berjanji atau

dianggap berjanji untuk melakukan suatu hal atau tidak melakukan sesuatu

hal (Wirjono Prodjodikiro, 1997: 12).

Perjanjian akan menimbulkan suatu perikatan. Adapun yang dimaksud

dengan perikatan menurut Riduan Syahrani (2000: 205) adalah "Suatu

hubungan hukum (mengenai kekayaan harta benda) antara dua orang, yang

memberi hak pada yang satu untuk menuntut barang sesuatu dari yang

lainnya, sedangkan orang yang lainnya ini diwajibkan memenuhi tuntutan

itu". Pihak yang berhak menuntut dinamakan pihak berpiutang atau kreditur,

sedangkan pihak yang wajib memenuhi tuntutan disebut pihak yang

berhutang atau debitur.

b. Asas-Asas Dalam Perjanjian

Asas-asas dalam perjanjian merupakan pedoman atau patokan, serta

menjadi batas atau rambu dalam mengatur dan membentuk perjanjian yang

berlaku bagi para pihak. Asas-asas itu sangat banyak macam-macamnya

commit to user

1) Asas kebebasan berkontrak

Asas ini diatur di dalam Pasal 1338 Kitab Undang-Undang Hukum

Perdata. Asas kebebasan berkontrak adalah suatu asas yang memberikan

kebebasan kepada para pihak untuk (Salim HS, 2005 : 9};

a) Membuat atau tidak membuat perjanjian.

b) Mengadakan perjanjian dengan siapapun.

c) Menentukan isi perjanjian, pelaksanaan, dan persyaratan.

d) Menentukan bentuk perjanjian, yaitu tertulis atau lisan.

2) Asas konsensualisme

Asas ini terdapat dalam Pasal 1320 KUH Perdata mengenai

syarat-syarat perjanjian, yaitu pada syarat-syarat kesepakatan mereka yang

mengikatkan diri. Asas konsensualitas berasal dari kata “consensus”

yang berarti sepakat. Asas konsensualitas hanya berarti bahwa untuk

setiap perjanjian disyaratkan adanya kesepakatan. Arti asas

konsensualitas ialah bahwa pada dasarnya perjanjian dan perikatan yang

timbul karenanya itu sudah dilahirkan sejak tercapainya kata sepakat

antara para pihak. Dengan perkataan lain, perjanjian itu sudah sah

apabila masing-masing pihak sudah sepakat mengenai hal-hal yang

pokok dan tidaklah diperlukan suatu formalitas.(Hari Saheroji, 1980:86)

3) Asas/pacta sunt servanda (kepastian hukum)

Asas ini diatur di dalam Pasal 1338 ayat (1) Kitab Undang-Undang

Hukum Perdata. Asas pacta sunt servanda merupakan asas bahwa hakim

atau pihak ketiga harus menghormati substansi kontrak yang dibuat oleh

para pihak, sebagaimana layaknya sebuah undang-undang.

4) Asas itikad baik

Asas ini diatur di dalam Pasat 1338 ayat (3) Kitab Undang-Undang

Hukum Perdata. Asas ini merupakan asas bahwa para pihak harus

melaksanakan substansi kontrak berdasarkan kepercayaan atau keyakinan

commit to user

17

c. Syarat Sahnya Perjanjian

Syarat sahnya suatu perjanjian ada empat macam seperti yang

tercantum di dalam Pasal 1320 KUH Perdata, yaitu :

1)Sepakat mengikatkan diri

Apabila sudah terjadi kesepakatan antara para pihak, maka

perjanjian itu sudah sah (Subekti dan Tjiptosudibto, 1985: 22). Di

dalamnya terdapat asas konsensualitas, yang artinya dengan

kesepakatan yang dimaksud, bahwa di antara pihak - pihak yang

bersangkutan tercapai suatu persesuaian kehendak.

2) Cakap untuk Membuat Suatu Perjanjian

Pada umumnya setiap orang mempunyai kewenangan hukum,

namun ada golongan orang yang dianggap tidak cakap melaksanakan

sendiri hak dan kewajibannya. Mereka dibagi dalam tiga golongan, yaitu

mereka yang belum cukup umur/dewasa, mereka yang diletakkan di

bawah pengampuan atau pengawasan dan orang-orang yang dilarang

Undang-Undang untuk melakukan perbuatan-perbuatan hukum tertentu.

Hal ini diatur di dalam Pasal 1330 KUH Perdata.

Selama dalam keadaan tidak cakap, mereka diwakili oleh wakil yang

ditentukan oleh undang - undang atau hakim, yang selanjutnya akan

mengurus kepentmgan yang diwakilimya. Suatu perbuatan yang

dilakukan oleh orang yang tidak cakap dapat dibatalkan.

3) Suatu Hal Tertentu

Yang diperjanjikan haruslah suatu hal atau suatu barang yang jelas

atau tertentu. Maksudnya adalah bahwa suatu perjanjian itu harus

jelas/tegas yang dapat melahirkan hak-hak dan kewajiban-kewajiban bagt

commit to user

4) Suatu Sebab yang Halal

Daiam Pasal 1335 KUHPerdata dikatakan bahwa suatu perjanjian

tanpa sebab, atau yang telah dibuat karena suatu sebab yang palsu atau

terlarang, tidak mempunyai kekuatan. Pasal 1337 KUHPerdata

menentukan bahwa sebab dalam perjanjian tidak boleh bertentangan

dengan undang - undang, kesusilaan, dan ketertiban umum.

Syarat a dan syarat b dinamakan syarat-syarat subyektif karena

mengenai subyek yang mengadakan perjanjian, sedangkan syarat yang ke- c

dan d merupakan syarat-syarat obyektif. Syarat subyektif apabila tidak

dipenuhi maka perjanjiannya dapat dibatalkan oleh hakim atas permintaan

pihak ynag tidak cakap atau pihak-pihak lain yang merasa dirugikan

(Riduan Syahrani, 2000: 222), sedangkan apabila syarat obyektif tidak

dipenuhi maka perjanjiannya batal demi hukum atau tidak pernah ada

perikatan.

d. Bentuk dan Isi perjanjian

Dilihat dari bentuk perjanjian dibedakan menjadi 2 (dua) macam, yaitu

(Salim H.S, 2004: 19) :

1) Perjanjian tertulis adalah perjanjian yang dibuat dalam bentuk tulisan

2) Perjanjian lisan adalah suatu perjanjian yang dibuat oleh para pihak hanya

dalam wujud lisan (cukup kata sepakat para pihak).

Perjanjian secara tertulis juga dibagi menjadi dua macam, yaitu dalam

bentuk akta dibawah tangan dan akta otentik. Akta dibawah tangan kontrak

yang dibuat tanpa campur tangan notaris, sedangkan akta otentik adalah akta

yang dibuat oleh notaris. Secara umum dapat dikatakan bahwa

undang-undang tidak mensyaratkan suatu kontrak harus tertulis untuk sahnya suatu

kontrak sehingga kontrak lisan dengan kontrak isyarat saja sudah dianggap

sah secara yuridis(Munir Fuady, 2001:83). Perjanjian secara tertulis atau

commit to user

19

dasarnya yang menentukan sah atau tidaknya adalah syarat sahnya perjanjian

yang tercantum dalam Pasal 1320 KUHPdt.

Selain itu dikenal juga perjanjian standar/baku yaitu perjanjian yang

dibuat hanya oleh salah satu pihak saja, bahkan sering kali kontrak tersebut

sudah tercetak dalam bentuk formulir (Munir Fuady, 2003:76). . Kontrak baku

memiliki kelebihan yaitu lebih efisien, dapat membuat praktek bisnis menjadi

lebih simpel serta dapat ditandatangani seketika oleh para pihak. Kontrak

baku juga sebenarnya mempunyai kelemahan yaitu kurangnya kesempatan

bagi pihak lawan untuk menegosiasikan atau mengubah klausula-klausula

dalam kontrak yang bersangkutan, sehingga kontrak baku tersebut sangat

berpotensi untuk terjadi klausula yang berat sebelah.

Dalam menentukan isi dari perjanjian yang dibuat para pihak, sesuai

dengan asas kebebasan berkontrak yang diatur dalam Pasal 1338 KUHPdt

para pihak bebas dalam menentukan isi dari perjanjian yang akan mereka

buat, sesuai dengan asas kebebasan berkontrak yaitu suatu asas yang

memberikan kebebasan kepada para pihak untuk (Salim HS. 2004: 18):

1) Kebebasan membuat atau tidak membuat perjanjian;

2) Kebebasan memilih dengan siapa akan melakukan suatu perjanjian;

3) Kebebasan menentukan bentuk perjanjian yaitu tertulis atau lisan;

4) Kebebasan menentukan isi perjanjian.

Menurut Hasanuddin Rahman (2003:93) terdapat kerangka umum dari

suatu kontrak yaitu :

1) Judul kontrak

Judul tidak merupakan syarat sahnya suatu kontrak atau dengan kata lain

tidak mempengaruhi keabsahan suatu kontrak namun demikian sebagai

identitas suatu kontrak, judul suatu perjanjian harus selaras dengan isi

perjanjian dan judul perjanjian akan menentukan ketentuan peraturan

commit to user

2) Bagian pembukaan

a) Tempat dan waktu kontrak diadakan

Tempat dan waktu kontrak diadakan masih sering dijumpai dalam 2

(dua) bagian dalam kontrak yaitu pada bagian pembukaan atau

penutup.

b) Komparisi

Komparisi adalah bagian pendahuluan kontrak yang memuat keterangan

tentang orang/pihak yang bertindak mengadakan perbuatan hukum.

Penuangannya adalah berupa :

(1) uraian terperinci tentang identitas, yang meliputi nama, pekerjaan

dan domisili para pihak;

(2) dasar hukum yang memberi kewenangan yuridis untuk bertindak dari

para pihak (khususnya untuk badan usaha);

(3) kedudukan para pihak yang sering ditulis dengan sebutan, misalnya

“selanjutnya dalam perjanjian ini disebut BANK”

c) Recitals

adalah penjelasan resmi atau merupakan latar belakang sesuatu keadaan

dalam suatu perjanjian/kontrak untuk menjelaskan mengapa terjadi

perikatan

3) Isi

a) Ketentuan umum

Ketentuan umum memuat pembatasan istilah dan pengertian yang

digunakan di dalam seluruh kontrak, artinya di dalam ketentuan ini

dirumuskan definisi-definisi atau pembatasan pengertian dari

istilah-istilah yang dianggap penting dan sering digunakan dalam kontrak.

b) Ketentuan pokok

(1) Klausula transaksional yaitu klausula yang berisi tentang hal yang

commit to user

21

prestasi dan kontra-prestasi oleh masing-masing pihak yang menjadi

kewajibannya.

(2) Klausula spesifik yaitu berisi tentang hal-hal khusus sesuai dengan

karakteristik jenis perikatan atau bisnisnya masing-masing.

(3) Klausula antisipatif yaitu klausula yang berisi tentang hal-hal yang

menyangkut kemungkinan-kemungkinan yang terjadi selama

berlangsungnya konrak.

c) Ketentuan penunjang

(1) Klausula tentang condition presedent yaitu klausula yang memuat

tentang syarat-syarat tangguh yang harus dipenuhi terlebih dahulu

oleh salah satu pihak sebelum pihak lainnya memenuhi

kewajibannya.

(2) Klausula tentang negative covenants yaitu klausula yang memuat

tentang janji-janji para pihak untuk tidak melakukan hal-hal tertentu

selama perjanjian berlangsung.

4) Bagian penutup

Setidaknya ada 4 (empat) hal yang perlu diingat pada bagian ini, yaitu :

a) sebagai suatu penekanan bahwa kontrak ini adalah alat bukti;

b)sebagai bagian yang menyebutkan tempat pembuatan dan

penandatanganan;

c) sebagai ruang untuk menyebutkan saksi-saksi dalam kontrak, dan

d) sebagai ruang untuk menempatkan tanda tangan para pihak yang

berkontrak.

5) Lampiran-lampiran (bila ada)

Yang perlu diketahui mengenai lampiran ini, antara lain adalah:

a) tidak semua atau tidak selalu kontrak memiliki lampiran;

b) diperlukannya lampiran dalam kontrak adalah karena terdapat

bagian-bagian yang memerlukan penjelasan yang apabila dimasukan dalam

commit to user

c) lampiran merupakan satu kesatuan dan tidak dapat dipisahkan dengan

perjanjian yang melampirkannya.

Syarat –syarat yang lazim diperjanjikan dalam kontrak/perjanjian pembiayaan

kosumen pada prakteknya tidak jauh berbeda dengan kontrak perjanjian kredit

atau perjanjian leasing, syarat-syarat tersebut antara lain (Hasanuddin

Rahman, 2003:60) :

a) suku bunga kredit;

b) jangka waktu pembiayaan;

c) cara-cara pembayaran;

d) besaran pembayaran tiap-tiap bulan/tiap-tiap periode;

e) biaya provisi dan administrasi yang harus dibayar.

Perjanjian berisi tentang apa yang harus dilakukan oleh kedua belah

pihak atau berisi hak dan kewajiban para pihak yang mengadakan perjanjian,

tetapi kebebasan para pihak dalam menentukan isi perjanjian dibatasi oleh

syarat sahnya perjanjian yaitu syarat suatu sebab yang halal. “sebab” dalam

arti isi perjanjian yang menggambarkan tujuan yang hendak dicapai para

pihak dalam perjanjian dikatakan halal apabila tidak dilarang oleh

Undang-Undang, tidak bertentangan dengan ketertiban umum dan kesusilaan. Jadi para

pihak bebas menentukan isi dari perjanjian yang tidak bertentangan dengan

Undang-undang, ketertiban umum dan kesusilaan.

Akibat hukum perjanjian yang dibuat secara sah berlaku sebagai

undang-undang bagi perusahaan pembiayaan konsumen dan konsumen (Pasal

1338 ayat (1) KUHPdt). Hal ini menimbulkan konsekuensi yuridis yaitu

perjanjian harus dilaksanakan dengan itikad baik dan tidak dapat dibatalkan

commit to user

23

e. Berlakunya Perjanjian

Berlakunya perjanjian berarti perjanjian yang dibuat oleh para pihak

telah sah dan berlaku melahirkan hak dan kewajiban yang mengikat para

pihaknya. Ketentuan mengenai berlakunya perjanjian dapat dilihat dari jenis

perjanjiannya karena setiap perjanjian mempunyai ketentuan yang

berbeda-beda. Jenis-jenis perjanjian tersebut antara lain :

a) Perjanjian Konsensual

Yaitu perjanjian yang dianggap sah apabila ada kata sepakat antara

kedua belah pihak yang mengadakan perjanjian tersebut (Salim H.S,

2004:19), jadi dengan adanya kata sepakat dari kedua belah pihak

perjanjian telah berlaku dan mengikat para pihak yang membuat

perjanjian.

b) Perjanjian Formil

Yaitu perjanjian yang harus dilakukan dengan suatu bentuk tertentu

yaitu dengan cara tertulis. Berdasarkan Pasal 1851 KUHPdt perjanjian

harus diadakan secara tertulis kalau tidak secara tertulis perjanjian ini

dianggap tidak sah, jadi perjanjian formil ini baru dikatakan berlaku

apabila perjanjian tersebut telah dibuat secara tertulis sehingga tidak

cukup hanya dengan kata sepakat dari para pihaknya saja.

c) Perjanjian Riil

Yaitu suatu perjanjian yang tidak cukup dengan hanya adanya kata

sepakat saja tetapi disamping itu diperlukan suatu perbuatan yang nyata

(Salim H.S, 2004:19). Sebagai contoh perbuatan nyata disini adalah

misalkan pada perjanjian jual beli, penjual harus menyerahkan barang

commit to user

f. Prestasi dan Wanprestasi

Barang sesuatu yang dapat dituntut oleh seorang kreditur terhadap

debiturnya disebut sebagai prestasi. Menurut Pasal 1234 KUH Perdata,

prestasi dapat berupa

1) Memberikan sesuatu;

2) Berbuat sesuatu;

3) Tidak berbuat sesuatu.

Pasal 1238 Kitab Undang-Undang Hukum Perdata mengatakan bahwa

seseorang dikatakan wanprestasi, yaitu :

"Si berutang adalah lalai apabila ia dengan surat perintah atau dengan

sebuah akta sejenis itu telah dinyatakan lalai, atau demi perikatannya

sendiri, ialah jika ia menetapkan, bahwa si berutang harus dianggap

lalai dengan lewatnya waktu yang ditentukan ".

Bentuk dari wanprestasi, antara lain (Riduan Syahrani, 2000: 228):

a) Sama sekali tidak memenuhi prestasi

b) Tidak tunai memenuhi prestasi

c) Terlambat memenuhi prestasi

d) Keliru memenuhi prestasi

Dari kelalaiannya, maka pihak debitur akan diberikan sanksi atau hukuman,

yaitu (Riduan Syahrani, 2000: 230):

a) Pemenuhan perikatan;

b) Pemenuhan perikatan dengan ganti kerugian;

c) Ganti kerugian;

d) Pembatalan pembayaran;

e) Pembatalan dengan ganti kerugian.

Suatu kelalaian harus dinyatakan secara resmi, yaitu dengan memberi

peringatan pada si berhutang dengan memberikan jangka waktu tertentu.

Berdasarkan Abdulkadir Muhammad (2010: 241) tindakan wanprestasi ini

commit to user

25

a) Kesalahan Debitur baik karena kesengajaan maupun kelalaian;

b) Karena keadaan memaksa (force majeure) dilura kemampuan

debitur.

g. Risiko dalam hukum Perjanjian

Pengertian Resiko dalam hukum perjanjian menurut Prof. Subekti

,S.H.,(1987:59) Resiko ialah kewajiban memikul kerugian yang disebabkan

karena suatu kejadian diluar kesalahan salah satu pihak. Pemahaman lebih

lanjut mengenai Resiko dalam hukum perjanjian dapat ditemukan pada Bab

III KUHPer Pasal 1237, yang berbunyi :

"Dalam hal adanya perikatan untuk memberikan sesuatu barang tertentu,

maka barang itu semenjak perikatan dilahirkan, adalah atas tanggungan si

berpiutang".

Jenis-jenis risiko dapat digolongkan menjadi dua kategori, yakni risiko dalam

perjanjian sepihak dan risiko dalam perjanjian timbal balik:

a) Risiko dalam perjanjian sepihak

Risiko dalam perjanjian sepihak diatur dalam Pasal 1237 KUH Perdata,

yakni risiko ditanggung oleh kreditur;

b) Risiko dalam perjanjian timbal balik

Risiko dalam perjanjian timbal balik terbagi menjadi tiga kategori, yakni

risiko dalam jual beli, risiko dalam tukar-menukar, dan risiko dalam sewa

menyewa.

(1) Risiko dalam jual beli diatur dalam Pasal 1460-1462 KUH Perdata,

yakni risiko yang ditanggung oleh pembeli;

(2) Risiko dalam tukar menukar diatur dalam Pasal 1545 KUH Perdata,

yakni risiko yang ditanggung oleh pemilik barang;

(3) Risiko dalam sewa menyewa, diatur dalam Pasal 1553, yakni risiko

commit to user

Pasal-pasal BW tersebut di atas sudah mengatur tentang risiko secara adil,

kecuali Pasal 1460 BW yang berdasarkan isinya yaitu “jika kebendaan

yang dijual itu berupa barang yang sudah ditentukan, maka barang ini

sejak pembelian adalah atas tanggungan si pembeli, meskipun

penyerahanya belum dilakukan dan si penjual berhak menuntut harganya”.

Ketentuan Pasal tersebut tidak adil karena pembeli belumlah resmi sebagai

pemilik dari barang tersebut akan tetapi ia sudah dibebankan untuk

menanggung risiko terhadap barang tersebut. Pembeli dapat resmi sebagai

pemilik apabila telah dilakukan penyerahan terhadap si pembeli dan

menanggung risiko terhadap barang yang telah diserahkan kepadanya.

Mahkamah Agung dengan Surat Edarannya No. 3 Tahun 1963

menyatakan Pasal 1460 tersebut tidak berlaku lagi (Riduan Syahrani,

2000: 253):.

h. Hapusnya Perikatan

Berdasarkan Pasal 1381 KUHper, Hal-hal yang mengakibatkan

hapusnya perikatan antara lain (Riduan syahrani, 2000: 282) :

1) Pembayaran

Pembayaran dalam hukum perikatan adalah setiap pemenuhan prestasi

secara sukarela. Dengan dipenuhinya prestasi itu perikatan menjadi

hapus. Pembayaran merupakan pelaksanaan perikatan dalam arti yang

sebenarnya, dimana dengan dilakukannya pembayaran ini tercapailah

tujuan perikatan/perjanjian yang diadakan.

2) Penawaran pembayaran tunai, diikuti dengan penyimpanan atau

penititpan

Jika kreditur menolak pembayaran, maka debetur dapat melakukan

penawaran pembayaran tunai atas apa yang harus dibayarnya, dan jika

kreditur juga menolaknya,, maka debitur dapat menitipkan uang atau

commit to user

27

dengan penitipan, membebaskan debitur dan berlaku baginya sebagai

pembayaran, sedangkan apa yang dititipkan secara demikian adalah

atas tanggungan kreditur.

3) Pembaharuan hutang atau Novasi;

Novasi adalah suatu proses pergantian kontrak lama oleh suatu

kontrak baru, yang menyebabkan kontrak lama hapus sehingga yang

berlaku selanjutnya adalah kontrak baru dengan perubahan terhadap

syarat dan kondisinya, dan atau dengan perubahan terhadap para pihak

dalam kontrak tersebut.

Dalam hukum dikenal beberapa model novasi, yaitu sebagaimana

disebutkan dalam Pasal 1413 KUHPdt, yaitu :

a) Novasi Objektif, adalah pembaharuan hutang dengan mana debitur

membuat suatu kontrak hutang yang baru untuk menggantikan

hutangnya yang lama. Jadi dalam hal ini yang diganti dengan

kontrak baru semata-mata adalah hutangnya dan tidak ada

perubahan pihak debitur ataupun kreditur.

b) Novasi Subjektif Pasif, adalah adanya pergantian debitur lama

dengan debitur baru, dan kreditur setuju bahwa debitur lama

dibebaskan kewajibannya. akibatnya debitur lama dengan kreditur

tidak lagi mempunyai kontrak utang piutang. Dalam hal ini

dikatakan novasi subjektif karena yang berubah/berganti addalah

subjeknya.

c) Novasi Subjektif Aktif, adalah adanya pergantian kreditur lama

dengan kreditur baru. akibatnya antara debitur dengan kreditur lama

tidak lagi mempunyai kontrak hutang piutang.

4) Perjumpaan utang atau kompensasi

Perjumpaan utang atau kompensasi adalah salah satu cara hapusnya

perikatan yang disebabkan oleh keadaan dimana dua orang saling

commit to user

antara kedua orang tersebut dihapuskan. Misalnya, A mempunyai utang

kepada B Rp. 100.000,-B mempunyai utang kepada A Rp 50.000,-, di

antara keduanya terjadi kompensasi, sehingga A hanya mempunyai

utang kepada B sebesar Rp. 50.000,-

5) Percampuran utang

Percampuran utang terjadi karena kedudukan kreditur dan debitur

bersatu pada satu orang. Misalnya, kreditur meninggal dunia sedangkan

debitur merupakan satu-satnya ahli waris. Atau debitur kawin dengan

kreditur dalam persatuan harta perkawinan. Hapusnya perikatan karena

percampuran utang ini adalah demi hukum artinya secara otomatis

(Pasal 1436).

6) Pembebasan utang

Pembebasan utang adalah perbuatan hukum dimana kreditur

melepaskan haknya untuk menagih piutangnya kepada debitur.

Pembebasan utang tidak boleh dipersangkakan tetapi harus dibuktikan

(Pasal 1438).

7) Musnahnya barang yang terutang

Jika barang tertentu yang menjadi obyek perjanjian musnah, tidak

lagi dapat diperdagangkan, atau hilang, hingga samasekali tidak

diketahui apakah barang itu masih ada, perikatan menjadi hapus asal

saja musnahnya atau hilangnya barang itu bukan karena kesalahan

debitur dan sebelum ia lalai menyerahkannya. Bahkan, sekalipun

debitur lalai menyerahkan barang itu, misalnya terlambat, perikatan

juga hapus jika debitur dapat membuktikan bahwa musnahnya barang

itu disebabkan oleh suatu kejadian yang merupakan keadaan memaksa

dan barang tersebut akan mengalami nasib yang sama meskipun sudah

commit to user

29

8) Pembatalan Perjanjian

Kalau suatu perjanjian batal demi hukum, tidak ada perikatan

hukum yang lahir karenanya. Oleh karena itu, tidak ada perikatan

hukum yang hapus. Perjanjian yang tidak memenuhi syarat subyektif

yaitu tidak ada kesepakatan atau tidak ada kecakapan mereka yang

membuatnya dapat dibatalkan (Pasal 1446 jo 1320).

Kreditur dapat menuntut pembatalan perjanjian bilamana debitur

melakukan wanprestasi (Pasal 1266) sebagaimana telah diuraikan.

Apabila suatu perjanjian dibatalkan, akibat-akibat yang timbul dari

perjanjian itu dikembalikan kepada keadaan semula (Pasal 1451 dan

1452). Pihak yang menuntut pembatalan dapat pula menuntut ganti

rugi.

9) Berlakunya suatu syarat batal

Dalam uraian tentang perikatan bersyarat telah dijelaskan bahwa

perikatan bersyarat adalah perikatan yang lahirnya maupun berakhirnya

(batalnya) digantungkan pada suatu peristiwa yang belum dan tidak

akan terjadi. Apabila suatu perikatan yang lahirnya digantungkan

kepada terjadinya peristiwa itu dinamakan perikatan dengan syarat

tangguh. Sedangkan apabila suatu perikatan yang sudah ada yang

berakhirnya digantungkan kepada peristiwa itu, perikatan tersebut

dinamakan perikatan dengan syarat batal.

10) Daluwarsa

Lewat waktu (daluwarsa) menurut Pasal 1946 BW adalah suatu

sarana untuk memperoleh sesuatu atau untuk dibebaskan dari suatu

perikatan dengan lewatnya suatu waktu tertentu dan atas syaratsyarat

yang ditentukan oleh undang-undang. Dalam Pasal 1967 B W

ditentukan bahwa segala tuntutan hukum baik yang bersifat kebendaan

maupun yang bersifat pereorangan, hapus karena daluwarsa dengan

commit to user 2. Tinjauan tentang Lembaga Pembiayaan

a. Pengertian Lembaga Pembiayaan

Awal mulanya lembaga pembiayaan diatur di dalam Keppres Nomor

61 Tahun 1988 Tentang Lembaga Pembiayaan. Namun saat ini sudah ada

peraturan baru yang mengatur lembaga pembiayaan, yaitu Peraturan

Presiden Nomor 9 Tahun 2009 tentang Lembaga Pembiayaan. Dalam

Kamus Besar Bahasa Indonesia, pembiayaan berasal dari kata biaya yang

mengandung makna uang yang dikeluarkan untuk mengadakan

(mcndirikan, melakukan, dan sebagainya), sesuatu, ongkos, belanja, yang

mendapatkan tambuhan pendanan yang berarti perbuatan (hal, dan

sebagainya) membiayai atau membiayakan

(http://leasing-sewa-guna-usaha-pengertian--titm). Berdasarkan Pasal 1 angka (1) Peraturan Presiden

Nomor 9 Tahun 2009 yang dimaksud dengan lembaga pembiayaan adalah

badan usaha yang melakukan kegiatan pembiayaan dalam bentuk

commit to user

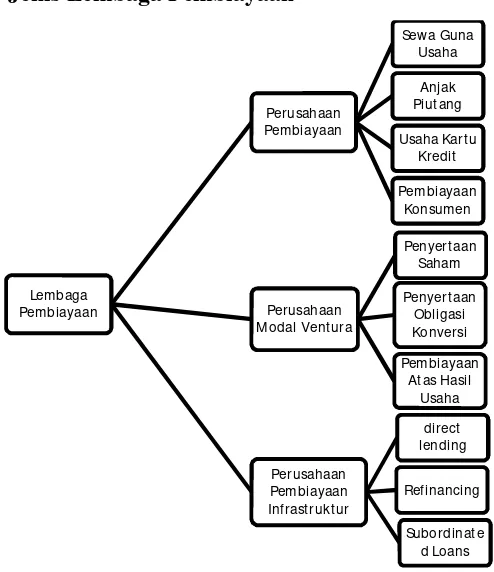

Lembaga pembiayaan berdasarkan Pasal 2 Peraturan Presiden Nomor

9 Tahun 2009 tentang Lembaga Pembiayaan meliputi :

a) Perusahaan pembiayaan, yaitu badan usaha yang khusus didirikan

untuk melakukan sewa guna usaha, anjak piutang, pembiayaan

konsumen, dan/atau usaha kartu kredit.

b) Perusahaan modal ventura, yaitu badan usaha yang melakukan usaha

pembiayaan/penyertaan modal ke dalam suatu perusahaan yang

menerima bantuan pembiayaan untuk jangka waktu tertentu dalam

bentuk penyertaan saham, penyertaan melalui pembelian obligasi.

commit to user

c) konversi, dan/atau pembiayaan berdasarkan pembagian atas hasil

usaha.

d) Perusahaan pembiayaan infrastruktur, yaitu badan usaha yang didirikan

khusus untuk melakukan pembiayaan dalam bentuk penyediaan dana

pada proyek infrastruktur

Kegiatan usaha Perusahaan Pembiayaan berdasarkan Pasal 3 Peraturan

Presiden Nomor 9 Tahun 2009 meliputi:

a) Sewa Guna Usalia.

b) Anjak Piutang.

c) Usaha Kartu Kredit.

d) Pembiayaan Konsunnen.

Kegiatan usaha Perusahaan Modal Ventura berdasarkan Pasal 4 meliputi:

a) Penyertaan Saham (equity participation).

b) Penyertaan melalui pembelian obligasi konversi (quasi equity

partcipation).

c) Pembiayaan berdasarkan pembagian atas hasil usaha

(profit/revenuesharing).

Kegiatan usaha perusahaan pembiayaan infra struktur berdasarkan Pasal 5

meliputi:

a) Pemberian pinjaman langsung (direct lending) untuk pembiayaan

infrastruktur.

b) Refinancing atas infrastuktur yang telah dibiayai pihak lain.

c) Pemberian pinjaman subordinansi (subordinated loans) yang berkaitan

dengan pembiayaan infrastruktur.

c. Bentuk Hukum Lembaga Pembiayaan

Lembaga pembiayaan yang terdiri dari perusahaan pembiayaan,

perusahaan modal ventura, dan perusahaan pembiayaan infrastuktur

commit to user

33

berbentuk perseroan terbatas atau koperasi. Saham ini dapat dimiliki oleh

WNI dan/atau Badan Hukum Indonesia, Badan Usaha Asing dan WNI atau

Badan Hukum Indonesia (usaha patungan). Pemilikan saham oleh Badan

Usaha Asing tersebut ditentukan sebesar-besarnya 85% (delapan puluh

lima persen) dari modal disetor, modal disetor adalah Modal Ditempatkan

yang telah disetorkan oleh para pemegang saham pada kas perseroan, baik

penuh maupun sebagian (Nindyo Pramono, 1997: 89).. Paling sedikit 25%

dari Modal Dasar harus sudah ditempatkan dan disetor penuh ke dalam

Perseroan. Lembaga pembiayaan dilarang menarik dana secara langsung

dari masyarakat dalam bentuk Giro, Dcposito, Tabungan, Surat Sanggup

Bayar (Promissory Note), tetapi dapat menerbitkan Surat Sanggup Bayar

hanya sebagai jaminan atas hutang kepada Bank yang menjadi krediturnya

(Pasal 10 Peraturan Presiden Nomor 9 Tahun 2009 tentang Lembaga

Pembiayaan).

3. Tinjauan tentang Perusahaan Pembiayaan

Pengertian Perusahaan pembiayaan menurut ketentuan yang di atur dalam

Pasal 1 ayat (5) Keppres Nomor 61 Tahun 1988 juncto Pasal 1 angka (c)

Keputusan Menteri Keuangan Nomor 1251/KMK.013/1988 tentang Ketentuan

dan Tata Cara Pelaksanaan Lembaga Pembiayaan menjelaskan bahwa

perusahaan pembiayaan adalah badan usaha di luar bank dan lembaga

keuangan bukan bank, yang khusus didirikan untuk melakukan kegiatan yang

termasuk dalam bidang usaha lembaga pembiayaan. Salah satu bentuk usaha

dari perusahaan pembiayaan adalah pembiayaan konsumen.

a. Pengertian Pembiayaan Konsumen

Pembiayaan konsumen dalam bahasa Inggris disebut dengan istilah

consumer finance. Pembiayaan konsumen ini pada hakikatnya sama saja

dengan kredit konsumen (consumer credit). Bedanya hanya terletak pada

lembaga yang membiayainya. Pembiayaan konsumen biaya diberikan oleh