SKRI PSI

YUDI SULISTYO H

SISTEM INFORMASI ALAT PRODUKSI DALAM

HUBUNGANNYA DENGAN PERENCANAAN

DAN PENGENDALIAN PRODUKSI UNTUK

MENINGKATKAN EFISIENSI PRODUKSI

PADA PT ” X ” SURABAYA

FAKULTAS EKONOMI UNI VERSI TAS A1RLANGGA

D isetujui dan d iterim a bailc

O l e h :

Surabaya,________________________ 198?

KATA PENGANTAR

Dengan mengucap puji syukur kehadirat Tuhan yang

Mana Esa, atas berkat dan rahmatNya penulis telah menyele

saikan karya tulis berupa skripsi ini, Dalam kesempatan

ini penulis menyampaikan ucapan terimakasih yang sedalam-

dalamnya kepada :

1. Ibu Dra.Ec. H.Hariati Hamzens,Akuntan selaku do-

sen pembimbing, yang telah banyak meluangkan waktu

dan perhatian untuk memberikan petunjuk dan bim-

bingan dalam penyusunan skripsi ini.

2. Bapak Zaelani dan Bapak Agus selaku pimpinan bagi

an Financial dan Accounting serta Bapak pimpinan

dan karyawan PT "X" yang banyak membantu penulis j

dalam memperoleh data-data yang penulis butuhkan.

3. Bapak dan Ibu staf pengajar yang telah memberikan

bimbingan selama penulis kuliah di Fakultas Ekono-

mi Universitas Airlangga.

4. Bapak dan Ibu sekeluarga yang memberikan motivasi

demi terselesi-i^annya skripsi ini.

5. Rekan-rekan mahasiswa yang turut membantu dan mem

berikan dorongan dalam penyusunan skripsi ini.

Penulis menyadari kekurangan-kekurangan yang terda

pat pada karya tulis ini, untuk itu kritik dan sa-

ran san^kt penulis 'harapkan.

B A B I

P E N D A H U L U A N

1. Pandangan umum

Setiap pimpinan perusahaan mengemban tanggung jawab

untuk melaksanakan rencana dan tujuan perusahaan yang dike

lolanya sesuai dengan ivev/enang yang diberikan padanya. Se

cara umum tujuan perusahaan dapat disimpulkan sebagai ber-

kut ;

- Dapat melaksanakan kegiatan produksi secara efektif.

- Mampu menekan biaya produksi seefisien mungkin.

- Mampu menyelesaikan pembuatan barang dan jasa tepat

pada wsktunya.

- Memperoleh keuntungan seoptimal mungkin.

Salah satu faktor yang terpenting dalam upaya men-

capai tujuan perusahaan seperti tersebut diatas adalah Pe

rencanaan dan Pengendalian Produksi. Adapun perencanaan e.'

yang diraaksud meliputi semua faktor produksi yang diperlu

kan dalam kegiatan produksi. Tanpa adanya perencanaan pro

duksi yang baik, maka tidak mungkin produksi yang dicita-

citakan dapat dicapai dengan efektif dan efisien. Tujuan

lebih jauh dengan adanya perencanaan produksi adalah ke-

mampuan dalam menggunakan fasilitas yang ada seefektif

mungkin, dan juga mampu menciptakan sejumlah pekerjaan

tertentu. Namun demikian, bagaimanapun se/npurnanya suatu

perencanaan belumlah menjamin keberhasilari pelaksanaan ke

yang terjadi selama pelaksanaan produksi, Oleh karena itu

supaya penyimpangan yang terjadi dapat segera diketahui le

bih dini dan kemudian dikembaiikan pada keaudukan sebenar

nya, maka sangat diperlukan .adanya pengendalian dalam ak-

tifitas produksi. Pengendaj.ianndilakukan dengan kesadaran

bahwa rencana itu pada dasarnya mengandung unsur perkiraan.

Dalam proses penyusunan perencanaan dan pengendali

an produksi dipengaruhi oleh besar kecilnya perusahaan,ben

tuk perusahaan maupun jenis kegiatan produksinya.Disamping

itu dipengaruhi juga oleh sifat proses produksinya ,apakah

perusahaan berproduksi secara terus raenerus atau berselin^

an. Walaupun demikian prinsip-prinsip dasar perencanaan

dan pengendalian produksi tidaklah jauh berebeda.Dalam sa

lah satu aspek perencanaan produksi yang efektif,kapasitas

kapasitas alat produksi yang ada harus diefisiensikan pema

kaiannya sehingga tidak ada alat produksi yang menganggur.

Hal ini tidak terlepas dari ada tidaknya sistem informasi

yang tepat dan memadai dalam arti adanya pengolahan dan in

terpretasi data sehingga menghasilkan informasi yang rele-

van dan mudah difahami oleh manajeraen.

2. Pen.jelasan .judul

Pada bagian ini .akan dijelaskan maksud dari kata -

kata yang digunakan dalam judul skripsi ini. Hal ini cukup

penting untuk menghindari terjadinya kesa-iahan interpreta-

si dalam memahami maksud dari judul skripsi. Sstelah itu

Seperti yang tercantum pada sampul depan skripsi ini, pe-

nulis menggunakan judul sebagai berikut :

"SISTEM INFORMASI ALAT PRODUKSI DALAM HUBUNGANNYA DENGAN

PERENCANAAN DAN PENGENDALIAN PRODUKSI UNTUK MENINGKATKAN

EFISIENSI PRODUKSI PADA PT "X" SURABAYA" #

Sistem informasi adalah seperangkat manusia dan

sumber modal dalam suatu organisasi yang bertanggung-ja

wab atas pengumpulan dan pengolahan data untuk menghasil

kan informasi yang berguna bagi setiap tingkat manajemen

dalam rangka pengambilan keputusan dibidang perencanaan

dan pengendalian aktifitas-aktifitas organisasi.

Alat produksi atau peralatan produksi adalah fa-

silitas perusahaan yang berupa mesin-mesin dan perlengka^

an lainnya yang digunakan untuk melakukan kegiatan pengo

lahan bahan-bahan baku menjadi barang jadi.

Perencanaan adalah kegiatan-kegiatan dalam memi-

lih beberapa alternatif, menentukan tujuan serta menetap-

kan kebijaksanaan, program dan prosedur kerja yang akan

dilakukan.

Pengendalian adalah kegiatan pelaksanaan dan eva

luasi baik terhadap kegiatannya maupun terhadap hasil

yang dicapai serta mengadakan koreksi-koreksi yang di-

pandang perlu.

Produksi adalah semua Aegiatan yang menciptakan

faktor-faktor produksi.

Efisiensi adalah perbandiogan yang terbaik antara

suatu upaya dengan hasil yang dicapai. Perbandingan ini

dapat dilihat dari dua segi yaitu :

a* Hasil : dikatakan efisien, jika dengan usaha tertentu

dapat memberikan hasil yang maksimal baik me

ngenai kualitas maupun kuantitas satuan hasil

itu.

b. Usaha : dikatakan efisien jika hasil tertentu dapat di

capai dengan usaha Minimal.

Berdasarkan arti kata-kata yang diuraikan diatas, maka da

pat penuiis jelaskan maksud secara keseluruhan dari judul

skripsi yang penulis pilih. Bahwa dalam rangka peiagambil-

an keputusan, menentuksn tujuan, dan menetapkan kebijaksa

naan, serta pelaksanaan dan efaluasi terhadap kegiatan di

bidang produksi tidak dapat terlepas dari sistem informa

si yang dimiliki perusahaan. Perencanaan dan pengendalian

produksi yang didasarkan pada sistem informasi yang mema-

dai akan memungkinkan untuk mengeliminasi peraborosan da

lam penggunaan biaya produksi serta waktu penyelesaian

produk.

3. Alasan pejnilihan .judul

Alasan penulis dalam memilih judul seperti tercantuia

dimuka adalah seb.gai berikut :

a, Sistem informasi yang :„emadai sangat diperlukan oleh

perencanaan dan pengendalian dibidang apapun termasuk

bidang produksi. Pengarabilan keputusan yang tidak dida

sarkan pada informasi yang tepat dan memadai akan me-

ngakibatkan hasil yang kurang memuaskan bagi perusaha

an itu sendiri.

b. Perencanaan dan pengendalian produksi merupakan salah

satu faktor.yang penting dalam pencapaian tujuan kegi

atan produksi. Seperti telah dijelaskan dimuka bahwa

tujuan perusahaan antara lain adalah dapat melakukan

kegiatan produksi secara efektif dan juga mampu mene-

kan biaya produksi*seefisien mungkin. Menyadari sema-

kin ketatnya persaingan antara para produsen yang mem

produksi barang sejenis, maka raerfipakan suatu tantan^

an bagi departemen produksi untuk berusaha meningkat -

kan kemampuan dalam mencapai tujuan-tujuan seperti ter

sebut diatas. Dengan adanya perencanaan dan pengendali

an produksi yang memddai akan lebih menjamin perusaha

an dalam menekan biaya produksi dan efisiensi waktu da

lam penyelesaian produk, Hal ini merupakan kunci bagi /

keberhasilan perusahaan dalam menekan harga pokok pro

duksi dan dengan de.iiikian akan meningkatkan kemampuan

perusahaan dalam menekan harga jual dan juga mampu mem

berikan pelayanan dengan waktu secepat mungkin. f

4

. Tu.iuan penyusunanPenyusunan karya tulis berupa skripsi, 6elain mem-

an bagi mahasiswa untuk mencapai gelar kesarjanaan dibi

dang ekonorai, juga bagi penulis merapunyai arti tersendi

ri, yaitu merupakan sarana untuk mencapai tujuan materi

il yang berkaitan erat dengan motivasi penuiisan skrip

si. Adapun tujuan meteriil tersebut antara lain adalah:

- Sebagai kontribusi dalam menerapkan ilmu pengetahu-

an yang berupa teori-teori yang penulis dapatkan se

lama kuliah diperguruan tinggi kedalam dunia prak

tis, Sehubungan dengan hal tersebut, maka penulis

berharap bahwa perusahaan memperoleh raanfaat yang

berupa informasi dan saran yang dapat dipergunakan

sebagai masukan dalam pengambilan keputusan dan pe-

nentuan itebijaksanaan dibidang produksi.

- Sebagai media untuk mengemukakan bidang-bidang pene

litian yang belum banyak memperoleh perhstian dari

penulis-penulis lain, sehingga diharapkan mampu me-

narabah kelengkapan bidang-bidang penelitian ilmiah.

- Disamping manfaat-manfaat diatas, penulis juga mem

peroleh manfaat lain, £aitu berupa kesempatan yang

sangat berharga untuk mengemukakan pendapat kepada

perusahaan yang menjadi obyek penelitian.

5. Slstematika skripsi

Psda setiap penuiisan skripsi harus dilakukan penyu

sunan secara sistematis,sehingga dari bab pertama sampai

dengan bab terakhir dapat diikuti urut-urutannya dengan je

u-tuh. Demikian juga sistematika skripsi ini penulis susun

sebagai berikut :

Bab I* Pendahuluan

Bab ini terdiri dari beberapa sub-bab yang dimu

lai dengan pandangan umum yang berisi ide- ide

yang mendasari penulisan skripsi secara keselu

ruhan. Kemudian penjelasan judul dimaksudkan un

tuk memberikan arti kata demi kata dan maksud

judul secara keseluruhan, alasan pemilihan ju

dul yang berisi faktor-faktor yang menyebabkan

penulis inemilih judul, dan tujuan penyusunan

skripsi yaitu manfaat yang diperoleh dari penu

lisan karya ilmiah bagi penulis, bagi perusaha

an, dan pembaca lain yang berkepentingan. Disam

ping hal-hal diatas, bab ini juga berisi sistem

atika skripsi dan metodologi yang terdiri dari

permasalahan, hipotesa kerja* scope analisa dan

prosedur pengumpulan dan pengolahan data.

Bab II. Landasan teori

Bab ini akan mengetengahkan teori-teori yang

mendasari penulis dalam pemecahan masalah yang

terdapat di perusahaan.Teori yang penulis kete-

ngahkan di sini tentunya yang berkaitan dengan

permasalahan yang ada, yaitu teori mengenai sis

tem informasi terutama yang berkaitan dengan in

men dalam pengambilan keputusan dan penentuan ke

Dijaksanaan mengenai perencanaan dan pengendali

an produksi.

Bab III. Gambaran umum perusahaan.

oab ini merupakan bab yang independen dan bahkan

merupakan bab yang menjadi dasar bagi penyusunan

bab-bab lainnya karena bab ini berisi data dan

informasi mengenai keadaan sesungguhnya pada pe

rusahaan yaitu raencakup sejarah singkat perusaha

an, struktur organisasi dan job description, pro

ses produksi dan fasilitas produksi yang diguna

kan dan lain-lain.

BaD IV, Pembahasan.

Pada bab ini penulis mengadakan analisa dan pem

bahasan mengenai permasalahan yang ada dibanding

kan dengan teori-teori yang berkaitan.

Bab V. Kesimpulan dan saran.

Dab ini akan menyajikan kesimpulan dari pembahas

an dan kemudian rnernberikan saran perbaikannya.

b. Metodologi

b.l. Permasalahan.

Sebagai perusahaan industri, PT "X,r harus mampu

,/,elakukan kegiatan produksinya dengan efektif dan

efisien supaya tujuan yang diharapkan dapat terca

pai. Adapun tujuan perusahaan antara lain adalah

te-pat waktu, dan meraperoleh keuntungan .yang semaksi

mal mungkin. Untuk mencapai tujuan tersebut peru

sahaan harus memiliki perencanaan dan pengendali

an yang memadai. Perusahaan selama ini kurang mem

perhatikan kelemahan dalam perencanaan dan pengen

dalian dibidang produksi, Hal ini disebabkan ti -

dak memadainya sistem informasi yang ada terutama

informasi mengenai kapasitas alat produksi dan la

poran penggunaannya. Akibatnya mesin-mesiri .yang a

da tidak digunakan sepenuhnya. Dilain fihak mesin

mesin tersebut harus bekerja tiga shift, siang ma-

lam. Dengan demikian tentu saja mengakibatkan tim

bulnya permasalahan-permasalahan sebagai berikut:

- Pemborosan Diaya produksi kanena ketidak te-

patan pembebanan kerja (loading) mesin.

- Penyelesaian produk yang tidak dapat disele-

saikan dengan waktu seefisien mungkin.

Bila hal ini tidak segera mendapatkan perhatian

dari manajemen, maka kemampuan perusahaan untuk

bersaing akan oerkurang. Hal ini sa.igat logis ka

rena perusahaan tidak ^ampu rnenekan harga jual

^roduicnya serta tidak mampu .neraenuhi kebutuhan

penjualan sfecepat mungkin.

Hiuot^sa kerja.

Dengan perbaikan sistem informasi terutama infor

kapa-si tas alat produkkapa-si, manajemen akan dapat mengeva-

luasi perencanaan dan pengendalian produksi, dan

sekaligus dapat mengadakan perbaikan atas perenca

naan serta meningkatkan pengendalian dibidang pro

duksi. Dengan demikian diharapkan tidak ada lagi

pemborosan biaya dan waktu karena tidak dimanfaat-

kannya fasilitas yang dimiliki terutama mesin dan

peralatan lainnya secara optimal.

Perbaikan sistem informasi yang dimaksud antara la

in adalah sebagai berikut :

- Penyediaan informasi dan sistem pelaporan menge

nai kebutuhan mesin-mesin yang digunakan dan ke

butuhan waktu standar.

- Perbaikan sistem pelaporan mengenai penjadwalan

produksi yang didukung dengan data tersedianya

mesin dan laporan kapasitasnya,

Dengan penyempurnaan-penyempurnaan seperti di atas

maka diharapkan permasalahan-perrcasalahan yang ada

dapat diatasi.

6.3* -Scope analisa

Banyak faktor-faktor yang digunakan sebagai pertim

bangan dalam menetapkan perencanaan dan raeningkat-

kan pengendalian dibidang produksi. Tetapi sehu -

bungan dengan permasalahan yang dihadapi perusaha

an, maka pembahasan skripsi ini penulis batasi pa

hubungannya dengan perencanaan dan pengendalian

produksi.

6*4* Prosedur pengumpulan dan pengolahan data.

6.4*1« Survey pendahuluan.

Yaitu dengan mengadakan penelitian pendahu

luan pada PT "X" melalui wawancara dengan

bagian-bagian yang berwfenang dan juga bagi

an lain yang berkaitan. Dari wawancara ini

penulis ingin mengetahui secara jelas per-

masalahan-permasalahan yang dihadapi peru

sahaan.

6.4*2. Survey kepustakaan.

Survey ini penulis lakukan dengan tujuan

untuk mengumpulkan data sekunder dengan ca

ra mempelajari literatur yang erat hubungv

annya dengan permasalahan yang ada diperu-

sahaan.

6.4*3* Questioner,

Yaitu dengan menyusun aaftar pertanyaan

yang terstruktur sesuai dengan data yang

dibutuhkan secara lebih terperinsi.

6.4,4- Observasi.

Yaitu pengumpulan data dengan ikut terjun

langsung melihat obyek penolitian diperusa

an.

Analisa data dilakukan dengan cara

kualita-tif dan juga secara kuantitakualita-tif. Secara ku

litatif, analisa data dilakukan dengan mera-

bandingkan data hasil survey dengan teori-

teori yang berkaitan • Secara kuantitatif

terutama dimaksudkan untuk menunjukkan efi

siensi yang dihasilkan dengan adanya perba

B A B II

LANDASAN TEORI

1. Pengertian Sistem, Data, dam Informasi.

Istilah "sistem" banyak digiinakan dalam berbagai di

siplin ilmu, Hal ini menunjukkan betapa pentingnya suatu

sistem dalam seraua bidang kegiatan untuk pencapaian tujuan.

Sebuah sistem terdiri dari bagian-bagian yang saling

berkaitan yang beroperasi bersama untuk mencapai beberapa

maksud dan sasaran. Berarti, sebuah sister bukanlah sepe -

rangkat unsur yang tersusun secara tak teratur, melainkan

terdiri dari unsur-unsur yang saling berkaitan yang dapat

dikenal dan saling melengkapi karena satunya maksud, tuju

an atau tsasaran. Pengertian ini tidak begbeda dengan pe-

ngertian yang terkandung dalam definisi yang dikemukakan

oleh Winardi yaitu :

" Sebuah sistem terdiri dari sejurnlah komponen-kompo- nen (subsistem-subsistem) yang berkaitan satu sama lain dengan cara tertentu serta yang bersifat ter atur dan yang bersama-sama ingin mencapai sasaran yang ditetapkan sebelumnya ".1

Jenis sistem yang perlu dipelajari dalam analisa sistem in

formasi adalah bahwa sistem itu harus berada dibawah pe

ngendalian manusia. Ini dapat dijalankan dengan mengatur

unsur-unsurnya atau aturan-aturan operasi sistemnya.

Model umum sebuah sistem terdiri dari rnasukan,

ngolahan, dan keluaran. Ini tentu saja sangat disederhana-

.:an, karena sebuah sistem mungkin merniliki beberapa masuk-

an dan keluaran. Definisi mengenai sistem dikemukakan juga

oleh i'ieuschel, yang dikutip oleh Cecil Gillespie dalam bu-

ku Accounting System sebagai berikut A system is a net

work of related procedures develoved according to one p scheme for performing a major activity of the business".

Arti dari definisi tersebut kurang lebih adalah bahwa sis

tem terdiri dari rangkaian prosedur-prosedur yang saling

berkaitan satu sama lain dan disusun sesuai dengan suatu

skema yang terintegrasi untuk melalgsanakan suatu kegiatan

atau fungsi utama perusahaan. Sedangkan definisi-definisi

yang dikutip oleh beberapa penulis juga akan penulis kemu

kakan dibawah ini :

D Keuning, dalam bukunya MAlgemene system theory, system

oenadering on organisatie theory" mengemukakan beberapa

definisi yang ia kumpulkan dari berbagai sumber, yang ke-t mudian dikutip oleh Winardi antara lain :

Russel L. Ackof memberikan definidi :

"....a system is any entity, conceptual or physical,

which consist of interdependent part.... H (...*sis

tem adalah setiap kesatuan, secara konseptual atau

fisik, yang terdiri dari bagian-bagian dalam keada-

an saling tergantung satu sama lain).

2

John A Backet memoerikan definisi :

a sysLera is collection of interacting systems.... "

(....sistem aaalah kumpulan dari sistem-sistem yang ber

interaksi....)

Ludwig Von Bertantly :

"....a system is a set of elements standing in interela

tion among themselves and with the environment...."

(....sistem adalah seperangkat unsur-unsur yang terikat

dalam suatu interelasi diantara unsur-unsur tersebut de

ngan lingkungan....).

Anatol itepaport :

"....a system is collection of entities and sets of re

lation among them...."

(....system adalah suatu kumpulan dari kesatuan dan pe-

rangkat hubungan antara satu saraa lain....). ?

Kesimpulan yang dapat diambil dari beberapa definisi dia-

tas adalah bahwa sistem merupakan kumpulan dari bagian-&a-

gian atau unsur-unsur yang satu sama lain berhubungan sede

mikian rupa sehingga menjadi satu teesatuan yang terpadu un

tuk mencapai suatu tujuan tertentu pula. Mengenai peranan*

pencatatan sangat diperlukan demi Lerselenggarakannya sua

tu sistem yang dikehendaki. Sehubungan dengan hal ini maka

diperlukan sejumlah formulir-formulir yang relevan dan sa

ling mendukung.

Mengenai pengertian istilah "data", tidak ada perbe

daan yang prinsipiil a&tara penulis yang satu dengan penu

lis lain. Pada uasarnya raereka sepakat bahwa data merupa

kan bahan baku yang harus diolah sedemikaian rupa supaya

mempunyai manfaat bagi sipemakai. Sebab sesungguhnya data

tidak mempunyai nilai apa-apa bila tidak bisa dipahami o~

leh sipemakai. Pembahasan mengenai pengertian data tidak

dapat dilepaskan dari pengertian informasi. Hal ini perlu

dipahami sebab anatara kedua istilah tersebut terdapat per

bedaan vkOEsepsional yang cukup prinspiil. Data dapat di*

artikan seuagai kumpulan karakter, fakta atau jumlah-jumla

yang merupakan raasukan (input) bagi terbentuknya suatu sis

tem informasi. Untuk merubah data menjadi informasi, harus

dilakukan proses pengolahan uata.(Gambar 2-1).

INPUT OUTPUT

Gb. 2-1 : Hubungan data dengan informasi.

_)ari segi pengertian inilah maka fungsi "penciptaan infor

masi" haruc dilihat. Dengan perkataan lain, menciptakan in

formasi tidak dapat dilepaskan dari sumbor-suinbernya. Sum

mer informasi auaiah "input" yang diperoleh dari berbagai

suinocr, seperti kegiatan-kegiatan operasional, dari kegiat

an pcrnolitian dab seoagainya.

Analog! bahan baku terhadap barang jadi memperlihat

dipan-dang sebagai data mentah oleh orang lain, Seperti halnya

barang jadi bagi suatu devisi dalam perusahaan industri a-

kan menjadi bahan baku bagi devisi berikutnya yang aian me

ngolahnya lebih lanjut. Dengan adanya hubungan data dengan

informasi ini, maka kedua kata tersebut seharusnya tidak

saling ditukar pemakaiannya. Nilai informasi oerhubungan

erat dengan pengambilan keputusan. Oleh karenanya bila ti

dak ada pilihan atau keputusan, 'informasi menjadi tidak di

perlukan. Yang dimaksud dengan keputusan tersebut tidak ha

nya berarti keputusan jangka panjang, tetapi juga keputus

an berulang yang diperlukan untuk operasi rutin.

Informasi, dalam lingkup sistem informasi, meralliki

beberapa ciri :

1. Benar atau salah. Hal ini dapat berhubungan dengan realitas atau tidak. Bila penerima informasi yang salah mempercayainya, maka akibatnya sama seper ti yang benar.

2* Baru* Informasi dapat sama sekali baru dan segar bagi penerimanya.

3. Tambahan. Informasi dapat memperbaharji atau membe rikan tambahan baru pada informasi yang telah ada.

4. Xorektif. Informa si dapat menjadi susatu koreksi atas informasi salah atau palsu sebelumnya.

3* Penegas. Informasi dapat memperte^as. informa si yang telah ada. Ini rnasi:i berguna uarena meningnat kan persepsi penerimanya atas keoenaran infor;.iasi tersebut.

Dari sedikit uraian tersebut jelas uahwa infer,,«asi ^idak

hanya. merupakan sesuatu yang benar tetapi lebiih dari itu,

juga bisa berupa sesuatu yang baru, berupa tambahan, a tau

suatu koreksi terhadap informasi yang sudah ada sebelumnya.

Dalam kaitannya dengan pembahasan sistem informasi

yang akan digunakan untuk penga&bilan keputusan bagi pihak

pemakai, maka informasi yang disajikan seharusnya memenuhi

syarat-syarat tertentu. Kebutuhan-kebutuhan informasi dia-

nalisa serta dispesifikasi dan aigariskan dalam spesifika-

si-spesifikasi pelaksanaan. Diaalamnya dapat dijumpai sya

rat-syarat sehubungan dengan : sifat, isi, bentuk, dan ju

ga ketepatan, kecepatan serta frekuensi dan syarat-syarat

kualitas lainnya. Begitu pula ditetapkan cara distribusi

info ;-;nasi.

Adapun syarat-syarat terpenting adalah sebagai berikut :

- Ketepatan, dapat dipercaya, dan kecermatan;

- integritas (tingkat hingga dimana data yang ada men cerminkan kenyataan), hal mana terutama terutama penting bagi data pribadi sehubungan dengan pemben-

cukan gambaran tentang orang-orang (Privacy);

- kelengkapan (yaitu mampu memasukkan semua aspek yang penting kedalamnya;;

- relevansi dan sasaran yang ingin dica pai (seleksi informasi esensial untu.< para pemaKai, dimana sehu bungan dengan ketepatan serta kecepatan dala;.". pemb

berian informasi, serta mampu memenuhi keinginan- keinginan yang beraneka ragam);

- tidak mengy;idung informasi secara berlebihan diban dingkan dengan apa y a n c diperlukan (mempelajari in forma si oerleoihan akan memerlukan waktu dan ua ng hiugga pe,;icjkai kurang sempat momperhatikan hal-hal

jain yang perlu juga meriQapatkan perhatian);

di-bandingkannya informasi mengharuskan dipenuhinya

sya rat :

- susunan;

- presentasi, m iGa lny a aa lam bentuk laporan, gra fik, statistik, angka pengenal;

- peneta pan waktu penyimpanan (perlu dinyata kan waktu untuk mcmusnah/tan informasi, mengingat ma- kin membeiigkaknya arsip-arsip);

- informasi yang bersifat konfidensial dan membu - tuhkan kerahasiaan perlu diamankan. 5

Dari sedikit uraian mengenai syarat-syarat sua tu informa

si maka jela s diperlukan suatu pengolahan secara sistema

tis terhadap data-data yang tersedia.

2- Arti dan manfaat Sistem informasi Akuntansi.

2.1. Arti Sistem Informasi Akuntansi.

Informasi akuntansi merupakan bagian yang terpen-

■ ting dari seluruh informasi yang diperlukan oleh

manajemen. Dalam suatu organisasi perusahaan in

formasi akuntansi dihasilita n oleh suatu sistem.

Informasi akuntansi terutama berhubungan dengan da

ta Keuangan dari suatu perusahaan. Agar data keu

angan yang ada dapat di;r.anfaatkan baik oleh pihak

manajemen maujpun oleh pihak luar perusahaan, maka

data tersebut perlu disusun dalam oentuk yang sesu

ai. Untuk dapat inenghasilkan informasi yang sesuai

dan ualam bentuk yant3 sesuai juga, diperlukan sua

tu si*stew yang mengatur arus dan pengolahan data a

kuntansi dalam perusahaan, Informasi akuntansi

yang dihasilKan dari syatu sistem dicedakan menja

di dua, yaitu 1) Informasi ©kuntansi keuangan dan

2) Informasi akuntansi raanejemen. Berikut ini

akan diuraikan masing-masing informasi tersebut.

Akunta nsi keuangan disusun terutama untuk mengha-

silkan informasi, biasanya dalani bentuk laporan ke

uangan, yang ditujukan pada pihak-pihak diluar pe*-

rusahaan. Umumnya laporan keuangan yang dihasilkan

terdiri dari :

a. Neraca

b. Laporan Rugi Laba

c. Laporan perubahan modal (Laporan laba tak diba

gi*

d. Laporan perubahan posisi keuangan,

Laporan-laporan ini merupakan ringkasan' dari kea-

daan perusahaan dan hasil kegiatannya yang dituju-

kan kepada pihak diluar perusahaan yang mempunyai

kepentingan terhadap perusahaah seperti langga nan,

pemegang saham, kreditur, bank, kantor pajak dan

lain-lainnya. Oleh karena laporan ini ditujukan ke

pa da fihak diluar perusahaan, cara penyajian dan

isinya harus sesuai dengan prinsip akuntansi yang

lazim.

Akunta nsi manajemen disusun teruatama uutuk men£

keputusan oleh manajemen. Biasanya informasi yang

digunakan oleh manajemen terutama oerkisar pada bi

aya, sehingga sering juga disebut dengan akuntan

si bia ya. Seiain data biaya untuk harga pokok, a-

kuntansi manajemen juga membutuhkan data untuk pe-

ngawasan dan analisa biaya yang dibuat dalam ben

tuk biaya standar dan lain-lainnya. Untuk dapat rae

lakukan pengawasan dengan baik, dikembangkan suatu

sistem akuntansi pertanggung jawaban, yaitu suatu

sistem akuntansi yang mengkaitkan tanggung jawab

kepa la bagian, seksi, atau subsistem dengan biaya

atau penghasilan yang dapat diawasinya. Sehingga

dalam hubungannya dengan sistem akuntansi pertamg-

gung ja wabah ini timbul istilah "uncontrollable"

dan"controllable". Yang dimaksud dengan controlla

ble ada lah eleraen (biaya atau penghasilan) yang

dapat dipengaruhi oleh seseorang atau subsistem,se

hingga sistem akuntansi pertanggung jawaban hanya

biaya/ penghasilan yang controllable ^ang perlu di

pertanggung jav/auxan olen suatu Dalian, seksi,atau

subsistem.

Dalam huoungannya dengan akuntansi manaje -

men, pe.abicaraan tidak aapat terlepas .-ari anggar-

an ya ng merupakan alat perencanaan dan-, pengendali

an manajemen. Jeoagai Suata rencana, anggaran menu

jukkan r.egiatan apa saja yang akan dilakukan oleh

merupakan pedoman untuk oertindak bagi pelaksana-

pelaksana dalanr perusahaan. Disamping seuagai sua-s

tu rencana. anggaran juga merupakan alat untim me

lakukan pengawasan, yaitu mengaivasi pelaksanaan,a-

pakah sesuai dengan yang direncanakan atau tidak.

Ada penyimpangan atau tidak, berapa besarnya pe

nyimpangan itu, dan lain-lainnya yang berguna seoa

gai dasar untuk mengambil tindakan koreksi ya ng

diperlukan.

Untuk raemperoleh pengertian yang lebih jauh

mengenai sistem informasi akuntansi, berikut ini

penulis kutip beberapa definisi dari beberapa ahli

yaitu :

Menurut Moscove yang dikutip oleh Zaki Baridwan :

" Sistem informasi akuntansi adalahiv suatu kompo nen organisasi yang mengumpulkan, mengklasifikasi- kan, mengolah, menganalisa dan mengkomunikasikan. informasi finansial dan decision making yang rele- van kepada pihak diluar pwrusahaan (seperti kanfcor pajak, investor, dan kreditur) dan pihak intern

(terutama manajemen)f M.

Sedangkan Barry Cushing mendefinisiKannya sbb:

" Sistem informasi akuntansi adalah suatu set sum- oer daya manusia dan modal dalam suatu organisasi, yang oert ugas untuk menyiapkan informasi Keuangan dan juga informasi yang diperoleh dari kegia tan pengumpulan dan pengolanan transaksi lr#6

Sistem informasi akuntansi merupakan subsisted informasi

ya ng ualing banyak menembus .meluas) dan juga sering

ling besar dalam organisasi perusa haan. Informasi

dinyatakan meluas-' bila semua anggota organisasi

berpartisipasi dalam berbagai cara pada pembentuk-

an data transaksi dan semua manajer memanfaatkan

informasi keuangan sesuai dengan kebutuhannya*Da-

lam kebanyakan organisasi, sistem informasi akun -

tansi merupakan satu-satunya sistem informasi yang

dibentuk secara formal. Dalam banyak organisasi

yang benar-benar mempunyai sistem informasi manaje

men yang disusun secara formal, akuntan memegang

peranan penting dalam administrasi dan operasinya.

Jadi suatu pemahaman sistem informasi akuntansi

sangatlah penting untuk menelaah sistem ■ informasi

manajemen dan sebaliknya.

2,2. Manfaat Sistem Informasi Akuntansi.

Sebagaimana telah diketahui mengenai fungsi-fungsi

utama manajemen yaitu perencanaan, pengkoordinasi-

an dan pengendalian berbagai aktifitas perusahaan.

Sedangkan organisasi perusahaan harus menyediakan

informasi untuk kepentingan 'bebera- fihak baik

intern maupun fihak ekstern, Sistem informasi akun

tansi memegang peranan penting dalam penunaian tu-

ga6-tugas tersebut. Kiranya akan sangat berguna bi

la meninjau sistem informasi akuntansi dari sudut

pandangan para pemakai informasi akuntansi yang me

tusan. Dalam halt ini terdapat dua golmngan utama

dari para pemakai informasi akuntansi yaitu :fihak

ekstern organisasi perusahaan dan fihak intern or

ganisasi perusahaan (aanajemen). Banyaknya para pe

makai ekstern dan kepentingan yang berbeda-beda da

pat dipenuhi d‘engan adanya publikasi laporan'keua

ngan dengan tujuan umum yaitu neraca dan perhitung

an rugi laba. Bagian dari akuntansi yang berhubun^

an dengan kebutuhan informasi para pemakai eksten

dikenal dengan sebutan akuntansi keuangan atau fi

nancial accounting.

Para pemakai intern juga cukup banyak dan bervaria

si, tetapi kebutuhan informasi akuntansi benar-be-

nar mencerminkan suatu tujuan yang biasa (common

objective) yaitu untuk mencapai-.nilai ekonomis (la

ba) perusahaan semaksimal mungkin. Akuntansi ma na

jemen adalah bagian dari akuntansi yang berhubung-

an denganrkebutuhan informasi intern dimana infor

masi ini harus dimanfaatkan dalam pengambilan kepu

tusan. Sistem informasi akuntansi menyediakan info

iiiasi bagi para pemakai, oaik intern .;iaupun pemakai

ekstern.

3. Sistem Informasi Produksi.

Kebanyakan organisasi industri mempunyai dua subsis

tem infontiasi ya ng penting until* manajemen produksi,Salah

sedangkan yang kedua menyangkut elernen biaya produksi. Da

lam sistem yang diotomatisasikan dua subsisted ini cende -

rung dijadiKan sati.

Transaksi akuntannsi.

Transaksi-transaksi akuntansi yang menyangkut ope

rasi produksi didalam suatu perusahaan nerupakan

transaksi intern, yang berarti oaiiwa dalam hal ini

tidak terdapat fihak luar turut campur pada tran -

saksi ini. Dua pembukuan jurnal pokok mengikhtisar

kan aktifitas-aktifitas proses produksi. Jurnal

pertama adalah sebagai berikut :

Pembukuan bagian persediaan bahan baku pada umum-

nya dilakukan pada permulaan produksi dari suatu

grup unuit-unit sewaktu bahan-bahan dikeluarkan un

tuk produksi dari ruang penyimpanan/ gudang. Pembu

kuan bagian upah dan gaji dilakukan setiap minggu

atau setiap periode lainnya, tergantung pada bagai

mana frekuensi pembayaran upah/gaji para pegawai

produksi. Pembukuan oagian tarabahan biaya tidak

langsung (overhead) merupakan tambahan biaya yang

dibebankan pada pekerjaan dalam proses bukan tam

bahan biaya tidak langsung yang sesungguhnya terja

di (actual). Hal ini perlu dibedakan karena, biaya Persediaan barang dalam proses

Persediaan bahan baku XXX XXX

XXX XXX Biaya tenaga kerja langsung

ini tidak seperti biaya bahan dan biaya upah, ti

dak bisa ditelusuri (diikuti jajknya) secara lan£

sung pada unit-unit barang dalam proses. Oleh ka

rena itu, biaya overhead pada umumnya dibebanKan

atas dasar tarip standar dengan mempergunakan jam

upah langsung atau jumlah unit yang dihasilkan.

Biaya overhead yang sesungguhnya dicatat oleh de-

pertemen akuntansi pada saat biaya terjadi. Berma

cam-macam perkiraan biaya overhead pabrik, terma-

suk supplies, upah tidak langsung, alat-alat ke

cil, premi lembur, tenaga listrik dan fasilitas

lain, pemeliharaan dan penyusutan,dibukukan debet

untuk biaya-biaya tersebut.Perkiraan overhead

yang terperinci ini diheri kode,baik menurut je-

nis biaya maupun menurut departemen dimana biaya

tersebut terjadi, Pengkreditannya dilakukan pada

utang upah/gaji (untuk upah tidak langsung, premi

lembur dan lain-lain) dan perkiraan-perkiraan la

in seperti depresiasi dan sebagainya.Pada tiap a-

khir periode pelaporan (biasanya bulanan),semua

saldo dalam perkiraan-perkiraan overhead yang ter

perinci ditutup pada perkiraan control overhead

pabrikasi. Saldo bersih yang tinggal dalam ouku

besar overhead pabrikasi s^ telah penutupan bu,.u

tersebut merupakan overhead kelebihan pembebanan

Zf* Organisasi dan Sistem Informasi Akuntansi.

Sebuah organisasi dapat dilihat dari sudut hubung-

an struktural antara fungsi-fungsi atau dari, sudut orang-

orang dalam hubungannya satu dengan lainnya didalam melak

sanakan fungsi-fungsi mereka. Pembagian wewenang dan tang

gung jawab dalam suatu organisasi ditunjukkan dengan ske-

ma organisasi. Suatu pemahaman pola-pola distribusi wewe

nang dan tanggung jawab merupakan hal yang panting bagi

penetapan kebutuhan informasi didalam suatu organisasi.Se

baliknya kebutuhan informasi menentukan struktur aktifi:^

tas pengumpulan dan pengolahan data yang diperlukan dalam

sistem informasi akuntansi. Oleh karena itu, struktur ak*-

tifitaa pengumpulan, pengolahan, dan pelaporan data dida

lam suatu sistem informasi akuntansi harus secara paralel

erat dengan struktur organisasi satuan usaha yang dilayan

inya.

Pemilihan suatu perusahaan atas struktur organisa-

sinya mempunyai implikasi yang penting bagi sistem infor

masi akunjiansinya. Tanggung jawab utama sistem informasi

akuntansi adalah raenyediakan informasi keuangan bagi seti

ap unit organisasi untuk membantu dalam perencanaan dan

pengendalian operasinya. Informasi perencanaan harus mem

bantu manajer unit organisasi dalam pembuatan keputusan

dan pengambilan tindakan untuk pencapaian sub-tujuan.Agar

dapat menyediakan serangkaian informasi keuangan yang par-

ka pembuat desain siistem informasi akuntansi harus memaha

mi 1) struktur organisasi, 2)cara tujuan keseluruhan dib^

gi-bagi kedalam sub-tujuan, 3)jenis keputusan dan tindak-

an yangperlu untuk mencapai berbagai sub-tujuan, dan if)in

formasi yang paling berguna dalam pembuatan keputusan dan

pengambilan tindakan.

Struktiir organisasi yang tepat bagi suatu perusaha

an tidak selalu baik bagi perusahaan yang lain. Perbedaan

struktur organisasi antara berbagai perusahaan disebabkan

oleh berbagai hal seperti jenis, luas perusahaan, banyak-

nya cabang-cabang dan lain-lain. Suatu dasar yang berguna

dalam menyusun struktur organisasi perusahaan adalah per-

tirabangan bahwa organisasi itu harus fleksibel, dalam ar-

ti raeraungkinkan adanya penyesuaian-penyesuaian tanpa ha -

rus mengadakan perubahan secara keseluruhan, Selain itu

organisasi yang disusun harus dapat menunjukkan garis-ga?*

ris wewenang dan tanggung jawab yang jelas, dalam arti ja

ngan sampai terjadi adanya overlap fungsi masing-masing

bagian.

Menurut konsepsi organisasi yang terkemuka yang

dikenal sebagai teori kontinjensi, cara terbaik untuk su-

atu perusahaan dalam menyusun struktur organisasi adalah

tergantung (contingent) sejumlah faktor termasuk be-

sarnya, diversitas dan korapleksitas produknya serta pro -

ses produksinya dan tingkat variabilitas lingkungannya.Un

paknya lebih baik daripada yang lain. Tetapi sebenarnya

tidak ada metode umum organisasi yang superior untuk se-

mua jenis perusahaan. Jelas kiranya menurut teori ini ti

dak ada desain uraum untuk suatu sistera informasi akuntan-

si yang superior untuk seraaa jenis perusahaan. Jadi sis-

tern informasi akuntansi harus disusun untuk dapat memenu-

hi kebutuhan yang unik sekalipun. Organisasi kerja yang

baik dalam suatu perusahaan menghendaki adanya organisasi

atau badan yang menentukan tujuan serta menentukan bagai-

rnana dan bilamana sesuatu akan dikerjakan, kemudian meng

hendaki adanya organ atau faadan yang harus meiaksanakan

tugas-tugas tersebut. Oleh karena itu bila dalam perusaha

an terdapat kerjasama antara banyak orang, maka perlu di-

bedakan antara kerja pimpinan dan kerja pelaksana.

Pelitnpahan wewenang kepada bawahan akan meciptakan

suatu tanggung jawab untuk memimpin operasinya dalam sua

tu cara yang akan menghasilkan pencapaian sub-tujuan yang

ditugaskan. Hal ini diikuti dengan suatu tanggung jawab

untuk melapotkan hasilnya kepada atasan. Seorang bawahan

dapat membagi sub-tujuan yang ditugaskan kepadanya keda-

lam sub-tujuan-6ub tujuan yang lebih kecil lagi dan mende

legasikan wewenang untuk raencapai sub-tujuan ini kepada

orang lain, yang menjadi bertangg ng jawab kepadanya. Ja

di pelimpahan wewenang yang diikuti dengan tanggung jawab

5• Laporan Intern ba»;i Mana.iemen .

Ada kecenderungan yang terjadi pada organisasi-orga

nisasi perusahaan daiam hal penyajian data yaitu dengan me

laporkan data berupa angka-angka dan daftar-daftar semata.

Tidak ada upaya untuk menguraikan, menyarikan, atau mengin

terpretasikan data-data tersebut. Sebenarnya informasi ha

rus disaring dan diperjelas untuk dapat digunakan sebagai

dasar bertindak bagi eksekutif. Fakta-fakta yang ada harus

dapat dipahami oleh pengambil kepetusan dan penentu kebii-

jaksanaan, sehingga pengarabilan keputusan dapat dilakukan

lebih akurat dan terarah.

5-1. Prinsip dasar penyajian laporan.

Ada lima prinsip dasar untuk menyajikan laporan ke

pada manajemen yaitu :

a. Harus diterapkan konsep "Pertanggungjawaban".

Dalam laporan yang berdasarkan konsep pertang gungjawaban, raaka penyebaran fakta-fakta dan angka-angka mengenai penjualan dan biaya akan dihubungkan dengan segmen organisasi yang s e V ' dang disiapkan laporannya. Jadi komunikasi itu adalah inenyangkut biaya dan atau penghasilan yang dapat dikendalikan oleh orang yang sedang disiapkan laporannya atau yang diakibatkan oleh usahanya. Sistem seperti itu wenghindar- kan pengalokasian biaya untuk tujuan-tujuan pe

ngendalian kepada setiap unit organisasi yang tidak mengenualikan-oiaya tersebut, dan tidak dapat diininta agar bertanggungjawab untuk itu.

b. Sedapat mungkin harus diterapkan prinsip "Pe -

ngecualian".

jawab tidak dapat mengawasi, mengechek ,atau' me- ngadakan tindak lanjut atas setiap hal yang sa- ngat kecil/ mencietail. £Dleh karena itu, dalam pelaporan harus dibedakan antara hal-hal yang berjalan secara memuaskan dan hal-hal yang per- lu mendapatkan perhatian, yaitu yang harus dite rapkan prinspp pengecualian (Exeption Principle) Atas dasar tersebut maka situasi-situasi yang notmal atau rutin tidak perlu ditonjolkan, dan eksekutif tidak perlu menghabiskan v/aktu untuk menjajagi Sdluk beluk operasi yang berjalan se- bagairaana mestinya.

c. Secara umum, angka-angka harus dapat diperban -

di ngkan.

Data prestasi pelaksanaan yang sebenarnya saja biasanya kecil artinya. Pelaksaan yang sebenar nya harus dibandingkan dengan suatu target,stan dar, atau pelaksanaan yang lalu.

Sebagai akibatnya, trens dan hubungan yang pen- ting harus diungkapkan. Diperluka'n pertanda- pertanda mengenai apa yang harus dilakukan atau apa yang harus diperhatikan*

d. Data harus semakin ringkas untuk jenjang pimpin an yang semakin tinnggi.

Dengan suatu pertanggungjawaban yang luas, pim- pinan tidak mampu melihat setiap hal-hal yang kecil-kecil pada masing-masing bagian. Sebagai

aturan umum, laporan-laporan untuk jenjang pim- pinan yang makin semakin tinggi harus cenderung memuat informasi seringkas mungkin.

e. Laporan-laporan pada umumnya harus mencakup ko-

mentar interpretatif.

Tujuan utama suatu laporan adalah untuk mengko- munikasikan ide-ide. Setiap orang da.lart profesi akuntansi dapat membaca dengan cepat arti pen- ting dari angka-angka, tetapi tidak demikian halnya dengan orang-ora ng dengan profesi yang lain. Sehingga diperlukan komentar yang dapat mengarahkan perhatian pembaea terhadap kejadian kejadian penting dan memb&ntu mereka memahami

data yang disajikan.7

Kelima prinsip diatas merupakan dasar bagi sistem

pelaporan keuangan yang baik* Disamping itu ada ju

ga faktor lain yang dapat membantu untuk mempermu-

dah pemahaman bagi pembaca laporan. Faktor- faktor

tersebut adalah :

a* Laporan Uarus tepat waktu. Suatu laporan yang ter- larnbat boleh dikatakan tida^ berguna, kerena pe- ngmbilan keputusan sudah dilaksanakan

b* Laporan harus sederhana dan jelas. Laporan-laporan harus dirancang sedemikian rupa sehingga pembaca - nya dapat memperoleh semua fakta yang penting de ngan usaha semaksimal mungkin.

c. Laporan harus dinyatakan dalam bahasa dan istilah yang dikenal oleh pimpinan yang akan raemanfaatkan- nya.

d. Informasi harus disajikan dalam urutan yang logis. Sama seperti suatu peragaan yang berusaha untuk menunjukkan artikel dalam keadaan sesungguhnya, de mikian juga dalam penyajian laporan, contoh yang

logis harus diikuti,

e* Laporan harus akurat. Informasi harus dapat dian-= dalkan dan cukup akurat untuk dapat raemenuhi tuju am laporan.

f* Selalu distandarisasikan, apabila mungkin. Sejauh agar konsisten dengan aturan-aturan lain untuk pe laporan, maka rancangan dan ukuran laporan harus distan-dari sasikan.

g* Laporan harus berguna. ahwa laporan harus bergu na bagi pimpinan uatuk siapa laporan dipersiapkan akan kelihatan dengan jekas.

h. biaya penyiapan laporan harus dipertimbangkan. Da lam keadaan-keaaan biasa penyiapan laporan harus merupakan suatu proses yang lazirn ditempuh dalam pekerjaan akuntansi.7

3*2. .Isi Laporan.

Pada dasarnya isi suatu laporan terganfcung pada ke

butuhan dari situasi. Laporan itu dapat berupa sua

tu laporan rutin per minggu, atau dapat berupa sua

tu laporan khusus mengenai suatu fase tertentu pe

rusahaan. Ada beberapa prinsip yang perlu dikemuka

kan yang mendasari 'isi laporan, yaiiu :

- Isi la poran dibatasi ha nya mengenai fakta-fak-

ta yang esensial.

- Menunjukkan perbandingan-perbandingan atau trend

dan hubungan-hubungan.

- Menunjukkan bidang-bidang yang hrus diperbaiki a

tau diubah.

Syarat pertama tentunya adalah raelaporkan hal-hal'

yang memerlukan pelaporan. Biasanya banyak informa

si yang telah dikumpulkan da lam catatan akuntansi

tetapi tidak dilaporkan secara efektif sehingga se

benarnya sia-sia saja usaha pengumpuian tersebut.

6. Perencanaan dan Penkendalian Produksi.

6.X. Perencanaan Produksi.

Dalam melakukan kegiatan produksi diperlukan fak-

tor produksi. Untuk mencapai efektifitas dan efisi

ensi produksi, maka harus ditetapkan suatu peren

canaan terlebih dahulu, yang merupakan suatu pedom

an bagi perusahaan industri. I'ntuk itu diperlukan

-but, sehingga tidak terjadi kesimpang siuran.

Lawrence Bethel cs. mendefinisikannya sebagai ber

ikut :

” Perencanaan produksi adalah serangkaian aktifi tas yang saling berhubungan dan dikoordinir, yang dilaksanakan oleh beberapa grup departemen,dimana tiap-tiap aktifitas direncanakan untuk menyusun dan mengatur usaha-usaha manufacturing dalam bi- dangnya masing-masing "8

Tanpa adanya perencanaan produksi, rnaka tidak

mungkin produksi yang dicita-citakan dapat dica -

pai dengan efektif dan efisien. Secara singkat tu j>

juan perncanaan produksi adalah raemenuhi tanggal

penyerahan kepada langganan dengan biaya keseluru

han yang seminim mungkin. Secara umum urutan kegi

atan yang terlibat dalam perencanaan produksi da

pat dibagi dalam tiga’ bidang yaitu :

a. Perencanaan operasi atau pengadaan.

b. Pengumpulan informasi.

c. Perencanaan, penjadwalan dan pembebanan.

Urutan ini melibatkan pengumpulan, pemhandingan

seju;nlah besar data faktual, kegiatan rnengeluar-

kan dekumen perencanaan, pemesanan dan pengendali

an. la meliputi pula informasi mengenai penyerah

an, rute, rnetode pperasi dan waktu standar. Jadi

seluruh sistemnya dapat terlibat dengan erat, dan

(6

oleh karenanya harus dipikirkan secara teliti dan

hati-hati, disistematisasikan dengan baik dan

fleksibel terhadap perubahan rencana yang mendadak

a.Perencanaan operasi atau pengadaan.

Ini merupakan tahap pendahuluan dalam perencanaan

produksi. Ini berurusan dengan informasi semi-per

manen yang dibutuhkan untuk mengoperasikan mesin

untuk produksi, agar tenaga kerja beroperasi de

ngan cara yang paling efisien, dan agar bahan da

pat disediakan dengan v/aktu yang tepat.

Jadi tahap ini terdiri dari fungsi berikut :

- Menetapkan metode produksi, serta mengunnunkan -

nya.

- Mengumumkann dan menyetujui waktu untuk operasi.

- Menetapkan rute pekerjaan.

- Menghitung kapasitas mesin dan departemen.

b.Pengumpulan informasi,

Tahap ini merupakan tahap pengumpulan yang hati-

hati dan teliti dari semua informasi yang dibutuh

kan untuk merumuskan rencana produksi. Sfe'kali ke*

putusan dan perhitungan perencanaan pra-produksi

telah dibuat oleh para ahli telaah kerja, pengen-

dali material staf produksi, rnaka disiapkanlah do

kumen untuk kepentingan perencanaan.

Dokumen ini memperhatikan masalah :

- Metode, untuk desain perkakas dan peralatan,spe

- Penetapan v/aktu untuk mesin, tenaga kerja, ren

cana insentif dan pembayaran.

- Kapasitas, untuk masing-masing mesin, untuk ma

sing-masing kelompok mesin, dan faktor efisien

si serta faktor hambatan untuk masing-masing.

c.Perencanaan, penjadwalan dan pembebanan.

Setelah mengumpulkan semua informasi yang menja

di latar belakang bagi perencanaan produksi,

se-laajutnya disusun suatu rencana yang sebenarnya.

Hal-hal yang perlu dicatat sehubungan dengan ren

cana produksi yaitu :

- Rencana ini ditetapkan untuk suatu jangka wak-

tu tertentu, misalnya untuk satu bulan dsb.

- Rencana tersebut disesuaikan pada tiap inter -

val \vaktu tertentu,

- Rencana terdiri atas jadwal pekerjaan, yang me

nunjukkan urutan pelaksanaan pekerjaan terse

but.

- Rencana ini kemudian dipecah lagi menjadi be-?

ban yang lebih terperinci untuk setiap mesin u

tama, yang menunjukkan ueutan operasi yang ter

libat dalam setiap pekerjaan, serta waktu nya-

ta untu^ memuat dan melepas muatannya.

- Rencana ini dianalisa agar terdapat pembebanan

yang merata untuk berbagai macam mesin.

mesin dengan rnemakai satu cara mengukur yang khu-

sus. Dua alat pengukur yang paling banyak dipakai

adalah jam mesin atau jam tenaga kerja, tetapi a-

lat pengukur yang dipilih harus tepat dan merupa-

kan faktor kritis yang berlaku umum pada keseluru

han rencana.

6.2. Pengendalian Produksi.

Untuk memenuhi pencapaian target yang telah dite-

tapkan, maka setelah rencana untuk pekerjaan ter

sebut selesai disusun dan pelaksanaannya telah di

atur dengan baik, diperlukan pengendalian operasi

onalv yang sesuai. Didalara kegiatan pengendalian

termasuk didalamnya tindak--. Ian jut atas pengenda

lian tersebut. Sebab tanpa tindak lantfut, maka pe

ngendalian terseout menjadi tidak ada artinya. Pe

ngendalian operasional dilakUkan berdasarkan kesa

daran, bahvva rencana itu pada dasarnya mengandung

unsur perkiraan. Kemun^'kinan terjadinya penyimpa-

ngan harus selalu diperhitungknan, dan untuk itu

diciptakan cara-cara pengawasah yang sesuai.

Sebelum menguraikan jnengenai pengendalian, terle

bih dahulu diadakan peninjauan nongenai pelaksana

an proses produksi dari barang yang dihasilkan. :ie

bab didalarn pelaksanaan atau penerapan pengendali

an, tidak dapat terlepas dari tipe-tipe proses

mau-pun dari segi standarisasi dari barang yang diha-

silkan.

Adapun pelaksanaan pengendalian yang akan ditera^.

kan pada proses produksi yang bersangkutan amat

tergantung pada :

- tipe proses produksi yang dilaksanakan

~ besarnya perusahaan

- kecakapan pekerja-pekerja dalam pabrik yang di

perlukan untuk melaksanakan pekerjaan itu.

Perusahaan yang proses produksinya bersifat konti

nyu adalah perusahaan yang raeraproduksikan barang

yang sama terus-menerus. Jadi apa yang diproduksi

atau dikerjakan pada hari ini, itu pula yang akan

diproduksikan esok atau lusa dan seterusnya. Peru

sahaan yang menghasilkan produksi masa adalah me--:-

rlipakan contmh dari perusahaan yang proses produk

sinya bersifat kontinyu.

Ciri-ciri proses produksi yang kontinyu adalah se

bagai berikut :

- Memproduksi barang-barang yang sama dalam jenis

yang sangat sedikit secara terus-menerus.

- Meraproduksi barang-barang se..alu dalarn jumlah

yang besar.

- Memproduksi untuk dibuat persediaan atau untuk

melayani para pembeli atau pemesan yang selalu

Perusahaan yang proses produksinya bersifat terpu

tus-putus adalah perusahaan.yang memproduksi barang

barang menurut pemesan. >ada perusahaan seperti ini

barang yang diproduksi ceroeda antara satu dengan la

lainnya sesuai dengan kehendak pernesan. Denman derni

kian produksi ini semata-:iiata tergantung kepada pe-

tnesan dan oleh karena itu oiasanya lebih sulit un

tuk perencanaannya.Lagi pula setiap pemesan pada u-

mumnya mernerlukan perhatian yang sungguh , agar da

pat mernenuhi pesanan-pesanan tepat pada waktunya

serta kualitas yang

sesuai-a. Flow control.

Flow control digunakan dalam tipe produksi yang

kontinyu.Flow control dipergunakan untuk pabrik

yang direncanakan untuk menghasilkan produk yang

tetap, untuk setiap v/aktu tertentu. Hasil tetap

waktu tertentu ini yang disebut flow-nya (arus).

Tujuan flow control adalah iintuk mempertahankan

tingkat arus yang tetap tersebut.

Da^ara iial ini flow ccr.trol berusaha untuk menga-

dakan penyeimbangan (oalancing) diantara berba -

gai langkah dalam proses produksi. Penyeimbangan

ini dioeriukan karena sering ;cali arus dari tiap

tiap bagi an dalam proses produksi tersebut tidak

sama dengan bagian yang berikutnya, sehingga pro

Bila terjadi kerusakan mesin misalnya, :naka

pengendalian produksi harus segera menyesuaikan

skedul-skedulnya agar tidak terjadi penumpukan

bahan-bahan. . Untuk itu bagian maintenance yang

bertgas memelihara mesin-mesin harus dapat ber-

tindak cepat dan fleksibel, bila sewaktu-waktu

diperlukan.

Flow control tidak banyak memerlukan instruksi

tentang proses produksi, karena dalam flow con

trol produksi berjalan kontinyu, mesin-mesin di

pasang sedemikian ruca untuk waktu jangka pan -

jang.

b. Order control.

Dalam perusahaan yang produksinya berdasarkan

pesanan (job order), maka tipe pengawasannya a-

dalah order control. Produksi dibuat hanya atas

pesanan pembeli atau langganan, sehingga pengii-

langan order tidak lazim terjadi.

Yang menjaui masalah p^kok dari tipe pengav/asan

ini, ialah bagaimana cara-cara yang harus diusa

hakan untuk menyelesaikan setiap pesanan seoaik

baiknya dan tepat pada v/aktu yang telah ditentu

kan. Pada tipe order control ini, pengawasan di

laksanakan Lerhadap setiap pesanan yang masuk

uan sa.rtpai pada penyelesaian atas pesanan terse

B A B III

GAMBARAN UMUM PERUSAHAAN

1. Sejarah singkat perusahaan

Perusahaan industri dan dagang PT "X" didirikan se

jak tahun 1956 dengan skta notaris nomor 100 tahun 1956.

Pada awal fcerdirinya perusahaan ini bergerak dalam bidang

industri pertenunan dan perajutan. Kemudian dengan nama

perusahaan yang tidak berubah, PT "X" pada tahun 1972 rae-

ngadakan perubahan total terhadap bidang operasinya menja

di perusahaan industri yang memproduksi dan menjual pipa

baja, dengan akta notaris nomor 8 tahun 1972 dengan modal

dasar saat itu 'V* 150 juta* Perubahan ini didasarkan pada

pertimbangan bahwa produk pipa baja. banyak diperlukan da

lam bidang konstruksi dan juga perlengkapan rumah tangga.

Perusahaan yang berstatus PMDN ini mulai beroperasi seca

ra komesial sejak tahun 1973.

2. Lokasi perusahaan

Pada awal operasinya ditidang industri pipa baja

ini perusahaan masih menempati lokasi yang sama yaitu di-

jalan Kalibutuh. Alasan pemilihan lokasi disini lebih ba

nyak disebabkan oleh mudahnya faktor transportasi, disam-

ping karena perusahaan ini telah menempati gedung yang t e

lah dimiliki sebelum perubahan bidang operasinya. Tetapi

dengan semakin meningkatnya skala produksi dan juga ada -

nya peraturan pemerintah daerah mengenai lokasi perusaha

kan lokasi pabriknya kedaerah industri di kawasan Rungkut?

dengan kantor masih menempati lokasi yang lama sampai sa-

at ini.

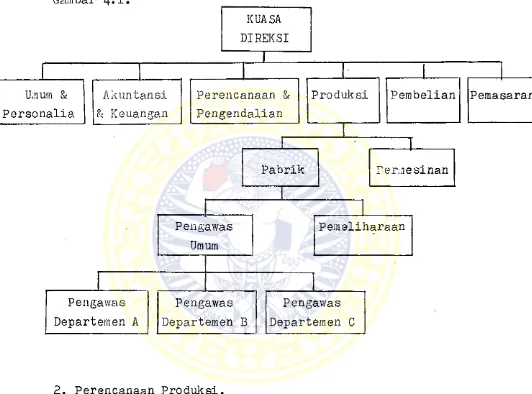

2. Struktur organisasi

Struktur organisasi yang sesuai dengan keadaan pe

rusahaan merupakan faktor yang penting karena hal ini me-

nyangkut wewenang dan tanggung jawab masing-masing bagian

dalam organisasi perusahaan. Struktur organisasi yang di-

gunakan PT "X" adalah struktur organisasi garis yaitu tu-

gas dan perintah dari direktur melalui berbagai pimpinan

bagian dan seterusnya. Setiap bagian dalam organisasi ini

bertanggung jawab sepenuhnya atas semua pekerjaan kepada

atasannya masing-masing. ,

Berikut ini akan penulis uraikan tugas dan tanggun

jawab masing-masing bagian dalam struktur organisasi yang

dimiliki oleh PT "X". Perusahaan ini dimiliki oleh lima

pemegang saham yaitu empat pemegang saham perorangan dan

satu badan yaitu Bapindo. Sedangkan dewan direksi terdiri

dari lima orang, masing-masing menjabat sebagai Direktur

utama, Direktur, dan tiga orang komisaris. Dalam kegiatan

perusahaan wewenang pengelolaannya dipercayakan kepada Ku

asa direksi, dimana pejabat ini membawahi bagian Umum, Ac

counting, Produksi, Keuangan, Pemasaran, dan bagian Pembe

lian.

Tugas dan tanggung jawab masing-masing bagian adalah seta

a. Kuasa Direksi

- Mengatur, mernimpin, dan mengkoordinir serta membina

seluruh kegiatan perusahaan

- Melakukan pengawasan atas kelancaran jalannya kegiat

an perusahaan secara keseluruhan.

- Mengelola dan mengkoordinasi kegiatan administerasi

perusahaan.

- Mengembangkan, mengarahkan, menyempurnakan cara ker

ja dalam usaha meningkatkan efisiensi.

- Mengawasi seluruh karyawan yang ada dibawahnya.

- Memelihara hubungan baik dengan instansi pemerintah

dan masyarakat setempat.

- Membina hubungan baik dengan serikat pekerja.

- Mengusahakan agar supaya :

— Terdapat kegairahan dan ketenangan kerja.

— Terjaminnya keamanan personil, instalasi, dan doku

mentasi serta keselamatan kerja.

— Mengusahakan kemajuan dan perkembangan perusahaan.

be Bagian Umum dan Personalia

- Mengkoordinir semua bawahannya supaya mampu bekerja

sama sesuai dengan fungsinya masing-masing.

- Menyelenggarakan administerasi kepegawaian, penggaji

an dan masalah-masalah l^in yang berkaitan.

- Mengusahakan kebutuhan tenaga kerja sesuai dengan

persyaratan.

-kat organisasi.

- Bertanggung jawab atas penetapan dan penegakan stari-

dar kesehatan dan keselamatan dalam organisasi.

Eagian Akuntansi

- Mengadakan pengumpulan data, menyelenggarakan penca-

tatan semua aktifitas perusahaan dan mengolah menja-

di informasi yang bermanfaat bagi manajemen.

Bagian Produksi

- Memimpin dan mengkoordinir karyawan produksi, karya

wan gudang, dam karyawan pemeliharaan mesin.

- Bertanggung jawab atas kualitas produk dan juga meng

sahakan untuk memperkecil jumlah kerusakan produk se

lama proses produksi.

- Bertanggung jawab atas kelancaran mesin dan mengopti

malisasi frekuensi pemeliharaan dan perbaikan mesin.

- Bertanggung jawab atas kelancaran proses produksi se

cara keseluruhan sampai barang siap dikirim kebagian

penjualan.

- Berusaha untuk menggunakan fasilitas perusahaan supa

ya tidak ada yang menganggur.

- Mengusahakan kesesuaian antara jam kerja karyawan de

ngan jam hadirnya.

- Mengupayakan penanganan pereediaan baranp. jadi sesu

ai dengan permintaan penjualan.

- Memberikan laporan kemajuan kegiatan produksi sebaga

e. Bagian Keuangan

- Mengatur dan mengadakan pencatatan keuangan perusa-

haari.

- Mempersiapkan laporan keuangan perusahaan baik lapo

ran interim maupun laporan tahunan.

- Bertanggung jawab atas kelancaran pengelolaan dan

pencata.tan kas.

- Bertanggung jawab dan mengatur masalah piutang dan

penagihannya.

- Bertanggung jawab terhadap administrasi fungsi-fung

si yang berada dibawah wewenangnya maupun pengambil

an keputusan dan rekomendasi yang menyangkut aspek-

aspek yang paling penting dari fungsi keuangan, ter

masuk keputusan-keputusan keuangan jangka panjang,

kebijaksanaan deviden, penganggaran modal, manajeme

arus kas jangka panjang dan alokasi sumber-sumber

didalam perusahaan.

- Bertanggung jawab atas penentuan dan evaluasi keru-

gian perusahaan yang diasuransiakan, pemilihan a sura

si yang tepat dan pengurusan berbagai kontrak asu -

ransi perusahaan.

f. Bagian pemasaran

- Melaksanakan usaha-usaha prornosi penjualan.

- Bertanggung jawab atas perencanaan, koordinasi < dan

pengendalian yang efektif dari kegiatan pemasaran.

- Bertanggung jawab atas maju mundurnya penjualan ha-

- Bertanggung jawab atas efektifitas usaha-usaha penju

alan, malkukan perencanaan penjualan.

- Bertanggung jawab atas perencanaan karekteristik je-

nis produk.

- Bertanggung jawab atas kebijaksanaan dan keputusan

yang berhubungan dengan servis kebutuhan langganan

setelah penjualan produk.

- Bertanggung jawab atas perencanaan dan pengurusan pe

ngumpulan data dan aktifitas analisa staf riset pem£

saran.

g. Bagian Pembelian

- Menyelenggarakan pengadaan tahan baku, bahan pemban^

tu dan bahan lainnya yang dibutuhkan uantuk kelancar

an produksi.

- Menyelenggarakan administrasi pembelian dengan baik

sesuai dengan sistem yang telah ditentukan.

- Mempertahankan hubungan baik dengan semua suplier ba

\

han baku dan bahan pembantu.

- Bertanggung jawab atas optimalisasi penyediaan bahan

baku sesuai dengan juinlah kebutoihan dan cadangan

yang harus ada.

- Bertanggung jawab atas ketepatan waktu dalam melaku-

kan pembelian.

- Bertanggung jawab atas ketepatan pemilihan suplier

dimana perusahaan harus membeli bila suplier utama

STRUKTUR ORGANI SASI PT. " X * SURABAYA

! KOHI SARI S !

: PEME6AN6 BAHAt t [

DI REKSI

! KUASA DI REKSI :•

! ACOUNTI N8 ! I PRODUKSI !

!PERSONALI A ! I TATA USAHAI ! Q. CONTROL ! ! PABRI K !

! KEUAN6AN ! ! PEf l ASARAN ! ! PEMBELI AN

! PENELI HARAAN ! ! PESANAN J ! PEHB. LOKAI

' SECRETARI AT! ! BI RO DATA! ! 0C. SLI TTER! ! SLI TTER! ! 6. B. BAKU!

! SEKURI TY 1 I PEhBUKUAN! ! QC. PI PA ! ! PR. PI PA! ! 6. B. JADI !

QC. 6ALV. ! ! PR. GALVI S. SPARE ! PEMELI HARAAN 1

! QC. T1ANG ! ! P. T1ANG!

Bertanggung jawab atas kualitas bahan baku dan bahan

pembantu yang dibeli.

‘

4. Kegiatan Produksi

4.1. Faktor-faktor produksi yang diguna.kan,

Seperti halnya pada perusahaan industri pada u-

mumunya, faktor-faktor produksi utama adalah terdiri dari

bahan baku dan bahan pembant.u, tenaga kerja dan mesin-me-

sin.

- Bahan baku,

Ada dua jenis bahan baku utama yang digunakan oleh peru

sahaan yaitu :

Baja jenis CRS (Cold Roll Steel),yaitu baja yang diguna

kan sebagai bahan baku untuk memproduksi pipa perabot

atau sering disebut White pipe.

Baja jenis HRS (Hot Roll Steel),yaitu baja yang diguna

kan untuk memproduksi pipa konstruksi atau sering dise

but sebagai Black pipe.

- Tenaga kerja

Jumlah tenaga kerja langsung yang dikaryakan sampai sa-

at ini berjumlah 400 orang, yang terbagi dalam tiga

shift slang_ malam yaitu :

- Shift pertama ; jam 07.00 - 15-00

- Shift kedua ; jam 15.00 - 23.00

- Shift ketiga ; jam 23.00 - 07.00

- Mesin-mesin

mesin mempunyai fungsi yang berbeda sesuai dengan karak

teristik produk yang dihasilkan. Dibawah ini penulis u-

raikan sedikit mengenai jenis mesin-:nesin yang dimiliki

serta penggunaannya.

- Dua unit iftesin pipa perabot, yang digunakan untuk mem

produksi pipa yang diperuntukkan bagi konsumen yang

merakit perabot romah tangga, seperti perusahaan mebe

lair, perakitaB sepeda dan sebagainya. Dalam pelaksa-

nannya, hanya u.esin y a n g dibeli terakhir yang diguna-

kan, sedangkan yang dibeli sebelumnya, karena usianya

yang sudah ciikup lama sudah jarang digunakan.

- Dua unit mesin pipa konstruksi, yang digunakan untuk

memproduksi pipa baja dan pipa tiang besi untuk inela-

yani perusahaan yang bergerak dibidan^ konstruksi, se

perti untuk pipa air, tiang listrik dan sebagainya.

- Satu unit mesin Kannal C, untuk memproduksi pipa yang

berbentuk huruf C bila dilihat dari penampang melin -

tangnya.

Mengenai tahun pewbelian mesin dan kapasitas per

tahun-nya ditunjukkan dibawah ini.

Jenis mesin Tahun pem

oelian Kapasitas teori tis.

1

. M**sin pipa perabot I 1973 5.7592. Mesin pipa perabot II

1981

11.659jj. Mesin pipa baja 1977

18.216

4

. Mesin pipa tiang besi 1981 7.286- Bahan pembantu

Selain bahan baku berupa baja, khusus untuk pipa air ka-

rena harus tahan karat, maka perlu diproses labih lanjut

dengan pelapisan permukaan pipa tersebut dengan bahan-

kimia. Untuk itu diperlukan bahan pembantu berupa bahan

kimia seperti berikut :

- HC1 (asam chlorida)

- Zinc Ammonium Chloride

- Ammonium Chloride

- Z i n c Chloride

* Sodium orthosilicat

- Tawas

- Caustic soda

- Sigba

4.2. Proses produksi

Perusahaan selain berproduksi secara massa,yaitu

melakukan kegiatan proses produksi untuk stock, juga mela

yani permintaan pesanan. Oleh karenanya proses prodeksi

nya adalah proses produksi terus-menerus dan juga berse-

lingan, Tetapi proporsi untuk yang disebut terakhir ters£

but relatif kecil dibanding yang disebut pertama. Berikut

ini penulis uraiakan tahap-tahap yang dilakukan dalam pro

ses produksi mulai dari bahan sampai menjadi produk yang

siap untuk dijual*

4.2.1. Slitter