BAB 1

Mengapa Mempelajari Uang, Perbankan, dan Pasar Keuangan?

Mengapa Mempelajari Pasar Keuangan?1. Menyalurkan dana dari penabung kepada investor, sehingga meningkatkan efisiensi ekonomi.

2. Mempengaruhi kekayaan pribadi dan perilaku perusahaan bisnis. Pasar Obligasi dan Suku Bunga

a. Keamanan utang

b. Pasar obligasi penting Memungkinkan perusahaan atau pemerintah untuk membiayai kegiatan mereka

c. Suku bunga Biaya pinjaman (investor) atau Laba (penabung) Pasar saham

a. Berbagi kepemilikan

b. Harga saham di pasar sahamPasar valuta asing a. Konversi mata uang (kurs)

Mengapa Mempelajari Perbankan dan Lembaga Keuangan? 1. Keuangan Intermediasi

a. Membantu mendapatkan dana dari penabung kepada investor

b. Bank, perusahaan asuransi, reksadana, perusahaan pembiayaan, bank investasi c. Pentingnya dan karakteristik

2. Bank dan Uang Beredar

Peran penting dalam penciptaan uang 3. Inovasi Keuangan

Mengapa Studi Uang dan Kebijakan Moneter? 1. Pengaruh pada siklus bisnis, inflasi, dan suku bunga

a. Output agregat, tingkat harga b. Pengangguran

2. Defisit Anggaran dan pelaksanaan kebijakan moneter a. Pengeluaran pemerintah dan peran bank sentral b. Stabilisasi

Pasar obligasi

Pasar valuta asing

Uang dan tingkat harga

Pertumbuhan uang dan Suku Bunga

Bagaimana Kita Mempelajari Uang dan Perbankan Dasar Kerangka Analitik

1. Pendekatan sederhana untuk permintaan untuk aset 2. Konsep keseimbangan

3. Dasar pasokan dan pendekatan permintaan untuk memahami perilaku di pasar keuangan

4. Mencari keuntungan

5. Biaya transaksi dan pendekatan informasi asimetris struktur keuangan 6. Penawaran agregat dan permintaan analisis

Fitur

1. Studi kasus 2. Aplikasi

3. Kotak minat khusus

4. Berikut kotak Berita Keuangan 5. Membaca Artikel Keuangan

Lampiran: Definisi Keluaran agregat

Produk Domestik Bruto (PDB) = Nilai dari semua barang dan jasa yang diproduksi di perekonomian domestik selama tahun.

Pendapatan agregat

Pendapatan total faktor produksi (tanah, modal, tenaga kerja) selama tahun. Perbedaan Antara Nominal dan Real

Nominal = nilai diukur dengan menggunakan harga saat ini. Nyata = jumlah, diukur dengan harga konstan.

Tingkat Harga Agregat

PDB Deflator = 100 ×nominal GDP Real GDP

PDB Deflator = 100 69billonbillon = 150

BAB 2

Gambaran Umum Sistem Keuangan

Fungsi Pasar Keuangan1. Memungkinkan transfer dana dari orang atau bisnis tanpa peluang investasi untuk orang yang memiliki mereka.

2. Meningkatkan efisiensi ekonomi.

Klasifikasi Pasar Keuangan 1. Pasar Utang

Jangka pendek (jatuh tempo <1 tahun) Pasar Uang.

Jangka menengah (jatuh tempo 1-10 tahun) Modal / pasar uang. Jangka panjang (jatuh tempo> 10 tahun) Pasar Modal.

2. Pasar Modal

Saham biasa vs saham preferen, dividen, sisa penuntut.

1. Pasar Primer (bank investasi underwriting, broker, dealer)

KEUANGAN TIDAK

Masalah keamanan baru yang dijual kepada pembeli awal.

2. Pasar Sekunder (likuiditas, keamanan harga yang ditentukan di pasar primer) Surat berharga yang diterbitkan sebelumnya yang dibeli dan dijual. 1. Bursa

Perdagangan yang dilakukan di lokasi pusat (misalnya, Bursa Efek Toronto). 2. Over-the-counter Pasar

Dealer di lokasi yang berbeda membeli dan menjual.

Istrumen Pasar Uang

Internasionalisasi Pasar Keuangan Pasar Obligasi Internasional

1. Obligasi Asing 2. Euro obligasi

Sekarang lebih besar dari pasar obligasi korporasi AS Mata uang euro

Dunia Pasar Saham

Pasar saham AS tidak lagi selalu yang terbesar: Jepang kadang-kadang lebih besar. Dunia Pasar Saham

Perantara keuangan

1. Terlibat dalam proses keuangan tidak langsung 2. Lebih penting sumber keuangan dari pasar sekuritas 3. Diperlukan karena biaya transaksi dan informasi asimetris Biaya transaksi

1. Perantara keuangan membuat keuntungan dengan mengurangi biaya transaksi. 2. Mengurangi biaya transaksi dengan mengembangkan keahlian dan mengambil

keuntungan dari skala ekonomi

Informasi asimetris: Pilihan yang merugikan dan Bahaya Moral Pilihan yang merugikan

1. Sebelum transaksi terjadi

2. Potensi peminjam yang paling mungkin untuk menghasilkan hasil yang merugikan adalah yang paling mungkin untuk mencari pinjaman dan dipilih.

Bahaya Moral

1. Setelah terjadi transaksi

2. Bahaya bahwa peminjam memiliki insentif untuk terlibat dalam yang tidak diinginkan (bermoral) kegiatan membuat lebih mungkin bahwa tidak akan membayar pinjaman kembali.

Perantara keuangan mengurangi seleksi merugikan dan masalah moral hazard, memungkinkan mereka untuk membuat keuntungan.

Peraturan Pasar Keuangan Tiga Alasan Utama untuk Peraturan

1. Meningkatkan informasi kepada investor

a. Mengurangi masalah pilihan dan masalah bahaya moral

b. Kekuatan memanfaatkan perusahaan untuk mengungkapkan informasi 2. Memastikan tingkat kesehatan perantara keuangan

a. Mencegah kepanikan keuangan

b. Chartering, persyaratan pelaporan, pembatasan aset dan kegiatan, asuransi deposito, dan langkah-langkah anti-persaingan

3. Meningkatkan pengendalian moneter a. Persyaratan cadangan

b. Deposit asuransi untuk mencegah kepanikan Bank

Apa Itu Uang?

Arti dan Fungsi UangPengertian Uang Menurut Ahli Ekonomi:

1. Apa pun yang berlaku umum di pembayaran untuk barang dan jasa 2. Tidak sama dengan kekayaan atau pendapatan

Fungsi Uang

1. Medium pertukaran 2. Unit akun

3. Nilai simpanan Evolusi Pembayaran Sistem

1. Logam mulia seperti emas dan perak 2. Mata uang kertas

3. Cek

4. Sarana pembayaran elektronik: LVTS, Fedwire, CHIPS, SWIFT, ACH

5. Uang elektronik: kartu Debit, Kartu Disimpan-nilai, uang tunai dan cek elektronik Bank Agregat Moneter Canada

M1

Mata uang bank luar. Giro pribadi.

Giro.

M2 = M1 ditambah berikutnya Tabungan pribadi di bank carteran.

Pemberitahuan deposito non-pribadi di bank carteran. M3 = M2 ditambah berikutnya

Deposito non-pribadi di bank carteran. Deposito mata uang asing di bank carteran.

Uang sebagai Agregat Tertimbang

• Pengukuran penawaran uang Bank Kanada adalah jumlah indeks sederhana, M = x1 + x2 + ... + xn,

Dimana Xj adalah salah satu komponen moneter n dari agregat moneter M

• Agregat moneter tertimbang (seperti 'Divisia') tampaknya memprediksi inflasi dan siklus bisnis agak lebih baik daripada agregat Bank.

Pemahaman Suku bunga

Empat jenis instrumen kredit:1. Pinjaman sederhana: peminjam harus membayar prinsipal + bunga tanggal pada saat jatuh tempo.

2. Pinjaman pembayaran-tetap: peminjam harus membayar prinsipal + bunga selama waktu akupunktur tertentu dana tanggal jatuh tempo (secara berkala).

3. Kupon obligasi: pemegang mendapat bunga obligasi yang dibayarkan (kupon:

persentase dari nilai nominal) selama waktu akupunktur tertentu dana dengan tanggal jatuh tempo (secara berkala), dan pada saat jatuh tempo tanggal dibayarkan jumlah akhir (nilai nominal par nilai).

4. Diskon obligasi (nol kupon obligasi): harga beli di bawah nilai wajar (diskon), nilai nominal dilunasi pada tanggal jatuh tempo, tidak ada pembayaran bunga.

Nilai sekarang: diskon masa depan

Untuk menentukan mana yang lebih menguntungkan.

Rp. yang akan diterima 1 thn dari sekarang kurang berharga daripada Rp yang diterima sekarang (karena akan mendapat bunga jika didepositkan).

Sederhana pinjaman sebesar $1 pada 10% bunga.

Year 1 23n

$1.10$1.21$1.33$1x(1+i)n

PV of future $1 = $1 (1+i)n

Cara Menghitung Bunga

(1.a) Menghasilkan hingga jatuh tempo: Pinjaman

Menghasilkan hingga jatuh tempo = bunga yang setara dengan nilai hari ini dengan nilai sekarang dari semua pembayaran masa depan (sulit untuk diukur)

1. Pinjaman Sederhana ( i = 10%)

$100 = $110 /(1 + i) Bunga sederhana = menghasilkan hingga jatuh tempo.

2. Pinjaman pembayaran tetap (i = 12%)

(1.b) Menghasilkan hingga jatuh tempo: Obligasi

3. Kupon Obligasi (tingkat kupon = 10% = C/F)

P = $100

Hubungan antara harga dan menghasilkan hingga jatuh tempo

2.Hasil saat ini

ic = cp c= kupon pembayaran tahunan

P = harga kupon obligasi

Karakteristik:

1. Apakah pendekatan yang lebih baik untuk menghasilkan hingga jatuh tempo, harga lebih dekat adalah untuk par/taraf yg sama dan lagi adalah jatuh tempo obligasi 2. Perubahan dalam arus selalu menghasilkan sinyal perubahan dalam arah yang sama

sebagai hasil hingga jatuh tempo

3. Lebih mudah untuk mengukur daripada YTM

4. Semakin lama tempo, perilaku akan sama seperti konsol. 5. ic = YTM untuk kupon obligasi jangka panjang

3. Pendapatan pada diskon

1. Masih belum menunjukkan betapa menghasilkan; kedewasaan kematangan lagi , pernyataan yang lebih besar

a. F-P/F sebagai % keuntungan, padahal biasanya F-P/P b. jumlah hari dalam 1 tahun = 360, padahal 365 hari

2. Perubahan dalam perubahan diskon menghasilkan selalu sinyal arahan yang sama sebagai menghasilkan hingga jatuh tempo

Perbedaan antara suku bunga dan pengembalian

Pengembalian berbeda dengan suku bunga, terutama ketika harga obligasi berfluktuasi.

Pengembalian: nilai yang diterima oleh pemilik obligasi dari pembayaran kupon dan mengubah nilai obligasi.

Tingkat pengembalian

RET = C+Pt+1−Pt

Pt Obligasi dipegang sampai jatuh tempo

Dimana, ic = C

G = ❑Pt+1−Pt

Pt

= keuntungan dalam bentuk uang

Fakta-fakta penting tentang hubungan antara suku bunga dan pengembalian

Kematangan dan ketidakstabilan pengembalian obligasi Temuan kunci dari tabel 4-2

1. hanya obligasi yang menghasilkan kembali = adalah satu dengan jatuh tempo = periode memegang

2. Untuk Obligasi dengan jatuh tempo > memegang periode, saya menyiratkan kerugian modal P

3. Lagi adalah jatuh tempo, semakin besar perubahan harga yang terkait dengan perubahan tingkat suku bunga

4. Lagi adalah jatuh tempo, lebih kembali perubahan dengan perubahan suku bunga 5. Obligasi dengan tingkat bunga awal tinggi masih dapat memiliki negatif kembali

jika i = risiko suku bunga

1. harga dan mengembalikan volatile lebih untuk Obligasi jangka panjang karena memiliki risiko suku bunga tinggi

2. tidak ada risiko suku bunga untuk setiap Obligasi jatuh tempo yang sama dengan periode memegang

Perbedaan antara suku bunga nyata dan Nominal Tingkat bunga yang nyata

Tingkat bunga yang disesuaikan untuk perubahan yang diharapkan pada tingkat harga ir = i-e

1. nyata suku bunga lebih akurat mencerminkan biaya sebenarnya pinjaman

2. ketika tingkat nyata yang rendah, lebih besar insentif untuk meminjam dan kurang untuk meminjamkan

Jika i = 5% dan e = 0% kemudian: ir = 5%-0% = 5%

Jika i= 10% dan e = 20% kemudian ir = 10%-20% = –10%

BAB 5

Perilaku Suku Bunga

Bagaimana Permintaan dan Penawaran Pasar Obligasi dan Pasar Uang

Apa Faktor Teori Aset Permintaan Kurva Permintaan dan Kurva Penawaran

Faktor-Faktor Penentu Aset Permintaan

1. Kerangka Dana Pinjaman : S&D di PasarObligasi

Kurva Permintaan

Yang diharapkan dari obligasi (F – P)

i = RETe = P

Titik A:

P = $950

($1000 – $950)

Bd = $100 billion

2. Penurunan Kurva Permintaan Obligasi

Titik F: P=$ 750i=33,0% B=$ 100.000.000.000 Titik G: P=$ 800i=25,0% B=$ 200.000.000.000 Titik C: P=$ 850i=17,6% B=$ 300.000.000.000 Titik H: P=$ 900i=11,1% B=$ 400.000.000.000 Titik I:P=$ 950i=5,3% B=$ 500.000.000.000

Kurva adalah B yang menghubungkan titik-titik F, G, C, H, I, dan memiliki kemiringan ke atas.

Ekuilibrium Pasar: Pasar Kliring Harga & Market Kliring Suku Bunga Kelebihan Permintaan & Kelebihan Penawaran.

Penawaran danPermintaan Obligasi

Equilibrium pasar

1. Terjadi ketika Bd = B, di P* = $ 850, i * = 17,6%

2. Ketika P = $ 950, i = 5,3%, B> Bd (kelebihan penawaran): P ke P*, i untuk i* 3. Ketika P = $ 750, i = 33,0, Bd> B (kelebihan permintaan): P ke P*, i untuk i*

1. Permintaan untuk

obligasi= penawaran dana pinjaman

2. Penawaran

obligasi=permintaan untuk dana pinjaman

Pergeseran dalam Kurva PermintaanObligasi

Faktor-faktor yang Menggeser Kurva Permintaan Obligasi: 1. Kekayaan

a. Ekonomi(siklus ekspansi bisnis), kekayaan, Bd, Bd bergeser ke kanan 2. Diharapkan Kembali

a. idi masa depan, RETe untuk obligasi jangka panjang, Bd bergeserke kanan b. e, relatif RETe , Bd bergeserke kanan

3. Risiko

a. Risiko obligasi, Bd, Bd bergeserke kanan b. Risiko aset lainnya, Bd, Bd bergeserke kanan 4. Likuiditas

Faktor-faktor Pergeseran Kurva Permintaan untuk Obligasi

Pergeseran Kurva Penawaran Obligasi

1. Profitabilitas Peluang Investasi

ke kanan

2. Diharapkan Inflasi

e , biaya riil pinjaman (iriil) ↓, B , B bergeser ke kanan 3. Kegiatan Pemerintah

Defisit , B , B bergeser ke kanan

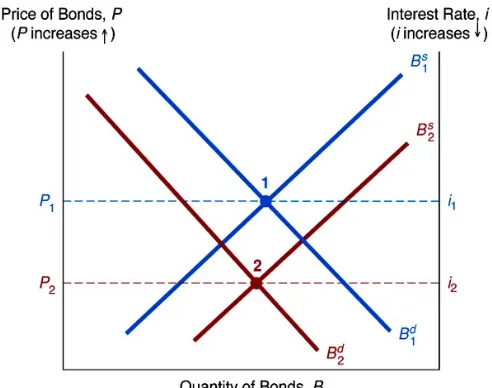

Gambar 5 Perubahan e: Pengaruh Fisher

Jika e

1.Relatif RETe, Bd bergeser ke kiri di 2.B, B bergeserke kanan

3.P, i

Aplikasi

1. Perubahan keseimbangan suku bunga

a. Perubahan inflasi yang diharapkan (e) Gambar 45

e↑biaya riil pinjaman↓Bs↑ Pb↓ ~ i↑

ERb↓ Bd↓ (Fisher Effect: e↑i↑)

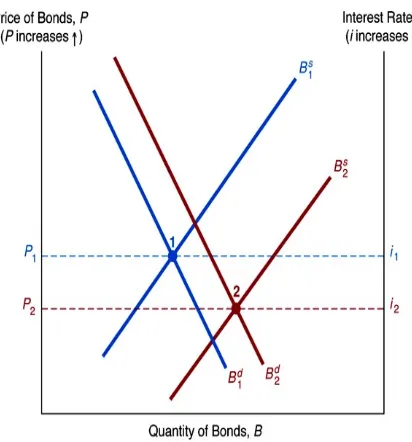

b. Ekspansi siklus bisnis Gambar 4.7

Ekspansi Profite↑ Bs↑ Pengaruh pada P & i

Pendapatan & kekayaan ↑ Bd↑ ambigu

a. (-) biaya riil pinjaman↑Bs↓ Pb↑ ~ i↓

ERb↑ Bd↑

b. Siklus bisnis kontraksikurangnya opp investasi Profite ↓ Bs ↓ Pb↑ ~ i↓

Pendapatan dan kekayaan ↓ Bd↓

3. Pengaruh pengumuman

Pembelian kembali hutang diharapkan Bs↓ di masa depan Pb↑ (>dari harapan)

ERb↑ Bdhari ini ↑ Pb↑

4. Tingkat tabungan pribadi Rendah

tabungan ↓ kekayaan ↓Bd ↓ P↓ ~ i↑ investasi↓ (ekonomi kurang produktif)

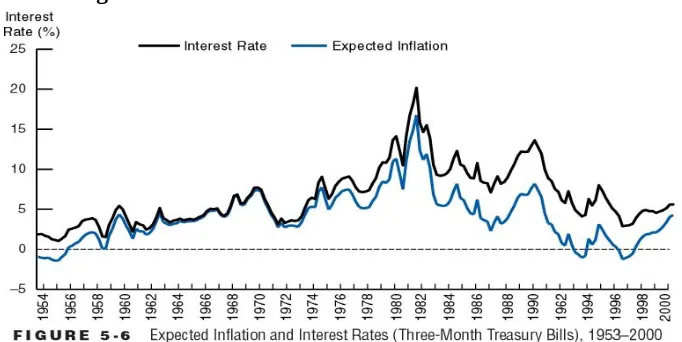

Bukti Pengaruh Fisher di Kanada

1. Kekayaan , Bd , Bd bergeser ke kanan

2. Investasi , B , B bergeser kanan

3. Jika B bergeser lebih dari Bd maka P , i

Bukti Siklus Bisnis dan Suku Bunga

Hubungan Preferensi Likuiditas untuk Penyaluran Dana

Asumsi Keynes Mayor (Pasar Uang) Dua Kategori Aset di Kekayaan Uang & Obligasi

1. Jadi: Ms + B = Total Kekayaan

2. Anggaran: Bd + Md = Total Kekayaan 3. Oleh karena itu: Kendala Ms + B = Bd + Md 4. Mengurangkan Md dan B dari kedua belah pihak: Ms - Md = Bd – B

Keseimbangan Pasar Uang 5. Terjadi ketika Md = Ms

6. Kemudian Md - Ms = 0 yang berarti bahwa Bd - B = 0, sehingga Bd = B dan pasar obligasi juga dalam keseimbangan

1. Menyamakan penawaran dan permintaan untuk obligasi seperti dalam kerangka dana pinjaman setara dengan menyamakan penawaran dan permintaan uang seperti dalam kerangka preferensi likuiditas

2.Dua kerangka kerja terkait erat, tetapi berbeda dalam praktek karena

a. preferensi likuiditas mengasumsikan hanya dua aset, uang dan obligasi, dan mengabaikan efek dari perubahan pengembalian yang diharapkan atas aset riil (ER tidak mempengaruhi i)

1. Menyamakan penawaran dan permintaan untuk obligasi seperti dalam kerangka dana pinjaman setara dengan menyamakan penawaran dan permintaan uang seperti dalam kerangka preferensi likuiditas

2. Dua kerangka kerja terkait erat, tetapi berbeda dalam praktek karena

a. preferensi likuiditas mengasumsikan hanya dua aset, uang dan obligasi, dan mengabaikan efek dari perubahan pengembalian yang diharapkan atas aset riil (ER tidak mempengaruhi i)

b. ERmoney = 0; ERbond = i → Md ~ 1 / i → Kemungkinan biaya

Analisis Preferensi Likuiditas

Penurunan Kurva Permintaan

1. Keynes menduga uang memiliki i = 0

2. Sebagai i ↑, relatif RETe uang ↓ (ekuivalen, biaya kesempatan dari uang ↑ ) → Md ↓

3. Kurva Permintaan uang biasa kemiringan ke bawah memiliki

Penurunan kurva Penawaran

1. Asumsikan bahwa bank sentral mengendalikan Ms dan itu adalah jumlah yang tetap

2. Ms kurva adalah garis vertical

Pasar Equilibrium

1. Terjadi jika Md = Ms, at i* = 15%

2. If i = 25%, Ms>Md (kelebihan pasokan): Harga obligasi , ↑ i ↓ to i* = 15%

3. If i =5%, Md>Ms (kelebihan permintaan): Harga obligasi, ↓i ↑to i* = 15%

Kenaikan Penghasilan atau Tingkat Harga

Kenaikan Uang Beredar

1. Ms ↑, Ms bergeser ke kanan

2. Ms tidak berubah 3. i* menurun dari i1 to i2

Uang dan Suku Bunga

a. Efek uang pada tingkat suku bunga 1. Pengaruh likuiditas

Ms ↑, Ms pergeseran tepat, i ↓ 2. Efek pendapatan

Ms ↑, pendapatan ↑, Md ↑Md pergeseran tepat, i ↑ 3. Harga Tingkat Efek

Ms ↑, Harga Tingkat ↑, Md ↑Md pergeseran tepat, i ↑ 4. Perkiraan Efek Inflasi

Ms ↑, π e ↑ Bd ↓Bs ↑, efek Fisher, i ↑

b. Pengaruh tingkat yang lebih tinggi dari pertumbuhan uang pada tingkat suku bunga adalah ambigu

Karena pendapatan, tingkat harga dan efek inflasi yang diharapkan kerja di arah yang berlawanan dari efek likuiditas