BAB I PENDAHULUAN

A. Latar Belakang Masalah

Perbankan berperan dalam mempermudah proses pengalihan dana dari pihak yang kelebihan dana pada pihak yang membutuhkan dana. Untuk melakukan proses tersebut, perbankan menghimpun dana dari masyarakat yang memiliki kelebihan dana dan menyalurkan dana tersebut kembali kepada masyarakat yang membutuhkan dana tersebut untuk kegiatan yang lebih produktif. Peran tersebut membuat perbankan disebut sebagai lembaga perantara keuangan (financial intermediary institution).1

Pada Undang-undang Nomor 10 Tahun 1998 tentang Perbankan, Bank disebutkan sebagai badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup masyarakat.

Sejak berdirinya Bank Muamalat yang berlandaskan syariah pada tahun 1992 di Indonesia, perkembangan perbankan syariah di negeri ini semakin meningkat setiap tahunnya berikut dengan lahirnya asuransi dan lembaga keuangan yang berlandaskan syariah. Hal ini menandakan prospek ekonomi syariah di Indonesia semakin maju dan berkembang.

Berdirinya bank–bank syariah di negeri ini sangatlah direspon baik oleh umat Islam, karena bank–bank syariah ini merupakan bank yang berlandaskan Al Qur’an dan Hadis, yang merupakan landasan hukum bagi umat Islam. Selain itu timbulnya bank-bank syariah juga disebabkan oleh haramnya bunga bank dari

bank konvensional yang difatwakan oleh MUI, karena bunga bank itu termasuk riba yang hukumnya haram.2

Krisis ekonomi dan moneter yang terjadi di Indonesia pada kurun waktu 1997-1998 merupakan suatu pukulan yang sangat berat bagi system perekonomian Indonesia. Dalam periode tersebut, banyaklembaga-lembaga keuangan, termasuk perbankan mengalami kesulitan keuangan.Tingginya tingkat suku bunga telah mengakibatkan tingginya biaya modal bagi sektor usaha yang pada akhirnya mengakibatkan merosotnya kemampuan usaha sektor produksi. Sebagai akibatnya kualitas asset perbankan turun secara drastic sementara system perbankan diwajibkan untuk terus memberikan imbalan kepada depositor sesuai dengan tingkat suku bunga pasar. Rendahnya kemampuan daya saing usaha pada sektor produksi telah pula menyebabkan berkurangnya peran system perbankan secara umum untuk menjalankan fungsinya sebagai intermediator kegiatan investasi.3

Selama periode krisis ekonomi tersebut, bank syariah masih dapat menunjukkan kinerja yang relative lebih baik dibandingkan dengan lembaga perbankan konvensional. Hal ini dapat dilihat dari relatif rendahnya penyaluran pembiayaan yang bermasalah (non performing loans) pada bank syariah dan tidak terjadinya negative spread dalam kegiatan operasionalnya.4

Tentu saja bagaikan artis yang sedang naik daun, fatwa haramnya bunga bank membuat system bagi hasil perbankan syariah dilirik oleh nasabah yang penasaran bagaimana sistem ini dijalankan. Kemudian pada periode krisis moneter Indonesia, Bank Muamalat sebagai pelopor lahirnya bank syariah dapat bertahan dari keadaan mencekam tersebut. Hal ini membuat bank syariah semakin tenar di kalangan cendikiawan Muslim untuk mengembangkannya dan semakin dikenal oleh nasabah pada umumnya.

2Berdasarkan firman Allah Swt.:“…padahal Allah telah menghalalkan jual beli dan mengharamkan riba…” (QS. Al-Baqarah: 275). Sumber: Al-Qur’an dan Terjemahnya, Depag RI.

Dalam kegiatannya, bank syariah perlu menarik nasabah untuk menyimpan, menyalurkan atau bahkan memberikan jasa-jasanya kepada nasabah. Bank syariah perlu mengenalkan produk-produknya dan memberi pelayanan sesuai kebutuhan dari nasabah. Oleh karena itu, sebuah strategi pemasaran diperlukan oleh pihak bank untuk menjemput atau mengucurkan kumpulan dana dari masyarakat.

Dalam teori pemasaran, salah satu dari bauran pemasaran yaitu promotion

(promosi) yaitu dengan mengenalkan produk-produk bank tersebut kepada masyarakat luas. Dalam operasionalnya perbankan melakukan berbagai cara untuk memasarkan produknya, baik dari simpanan, investasi, maupun jasa-jasa bank itu sendiri. Tidak hanya dipasarkan secara langsung kepada nasabah lewat pelayanan pada saat nasabah berada di meja pelayanan namun juga dikenalkan secara tidak langsung, baik melalui media cetak maupun media elektronik.

Cara dari perbankan syariah untuk memasarkan produknya kepada nasabah, salah satunya melalui media elektronik yaitu iklan di televisi. Media ini merupakan cara promosi yang paling banyak digunakan oleh perbankan. Alasannya adalah televisi merupakan sumber informasi yang mudah untuk dijangkau siapapun pada saat ini. Kemudahan serta kepastian dalam rangka mengenalkan produk-produk membuat perbankan gencar berlomba menarik nasabah menggunakan media ini.

Menurut data statistik perbankan syariah menyatakan bahwa total biaya promosi yang dikucurkan oleh perbankan syariah adalah sebanyak 370 Miliar Rupiah per Desember 2013.5 Biaya ini dapat dikatakan besar dari hasil promosi yang kita lihat di berbagai media massa.

Namun, media ini oleh perbankan syariah masih kurang dioptimalkan sebagai sarana promosi. Kenyataannya, perbankan syariah dikatakan “pelit” promosi oleh sebagian masyarakat karena dalam penayangannya masih sangat kurang dan didominasi oleh iklan-iklan perbankan konvensional. Promosi berbagai kelebihan sebuah bank konvensional merupakan contohnya. Dalam iklan tersebut di

tayangkan bahwa bank tersebut memiliki lima kelebihan dalam kegiatannya. Ini merupakan salah satu cara bank tersebut untuk menarik minat nasabahnya. Tetapi, iklan perbankan syariah sangat jarang ditayangkan di televisi.

Dan ini merupakan kelemahan dari perbankan syariah dimana masih rendahnya pemahaman masyarakat tentang produk dan menfaat perbankan syariah (rata-rata baru 11%).6 Apalagi jika promosi perbankan konvensional masih dominan, bukan hal yang mustahil jika masyarakat akan lebih tertarik kearahnya.

Melihat masalah yang menurut tim peneliti perlu untuk diselidiki lebih lanjut, maka kami tertarik untuk mengetahui ada atau tidaknya hubungan penayangan iklan terhadap peningkatan minat nasabah untuk menggunakan produk perbankan syariah. Oleh karena itu, tim peneliti mencoba untuk menuangkan pemikiran ini dalam sebuah desain proposal penelitian dengan judul: “KORELASI PENAYANGAN IKLAN DI MEDIA ELEKTRONIK TERHADAP PENINGKATAN MINAT NASABAH MENGGUNAKAN PRODUK BANK MUAMALAT”

B. Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan di atas, maka peneliti membuat rumusan masalah sebagai berikut:

1. Apakah ada korelasi antara penayangan iklan produk Bank Muamalat terhadap peningkatan minat nasabah untuk menggunakan produk bank tersebut?

2. Seberapa besar pengaruh iklan tersebut terhadap peningkatan minat nasabah Bank Muamalat?

C. Tujuan Penelitian

Adapun yang menjadi tujuan dalam penelitian ini adalah:

1. Mengetahui ada atau tidaknya korelasi antara penayangan iklan bank syariah terhadap peningkatan minat nasabah untuk menggunakan produk Bank Muamalat.

2. Mengetahui seberapa besar pengaruh iklan tersebut terhadap peningkatan minat nasabah Bank Muamalat.

D. Signifikansi Penelitian

Hasil penelitian ini diharapkan dapat berguna, baik secara teoritis maupun praktis:

1. Secara teoritis penelitian ini diharapkan berguna untuk:

a. Sebagai suatu bahan informasi ilmiah untuk menambah wawasan pengetahuan peneliti khususnya serta pembaca pada umumnya seputar strategi pemasaran terutama pada bauran promosi.

b. Sebagai bantuan pemikiran dalam mengisi khazanah ilmu pengetahuan, pengembangan, dan penalaran.

c. Sebagai bahan referensi bagi peneliti berikutnya secara lebih kritis dan mendalam tentang hal-hal yang sama dari sudut pandang yang berbeda.

2. Secara praktis penelitian ini diharapkan bisa berguna untuk:

a. Sebagai bahan informasi bagi pihak perbankan dalam meningkatkan dan mempertahankan kualitas serta memasarkan produknya dengan lebih efisien dan efektif.

b. Sebagai bahan pertimbangan bagi nasabah dalam memilih produk bank konvensional dan bank syariah.

Peneliti memberikan definisi operasional sebagai berikut untuk memudahkan pemahaman maksud dari penelitian:

1. Korelasi adalah hubungan timbal balik atau sebab akibat.7 Dalam penelitian berarti diharapkan dapat mengetahui hubungan antara promosi lewat iklan di televisi terhadap minat nasabah perbankan syariah.

2. Iklan adalah pemberitahuan tentang suatu produk kepada masyarakat yang dimuat di media cetak maupun media elektronik.8

3. Minat adalah keinginan yang kuat, gairah; kecenderungan hati yang sangat tinggi terhadap sesuatu.9

F. Tinjauan Pustaka

Kajian pustaka penelitian ini dapat dikatakan banyak literaturnya dikarenakan terdapat banyak buku yang membahas tentang manajemen pemasaran sebuah kegiatan perbankan, begitu pula dengan literatur yang berhubungan dengan minat nasabah, namun hanya berbeda dalam variabelnya saja.

G. Batasan Penelitian

Tim peneliti membatasi permasalahan penelitian hanya pada salah satu bauran pemasaran yaitu pada bagian Promotion (promosi). Dalam hal ini hanya pada promosi iklan di media elektronik oleh Bank Muamalat dan nasabah yang diteliti juga dari nasabah Bank Muamalat saja. Hal ini untuk menghindari bias akan data yang ingin dikumpulkan sehingga dapat lebih fokus ke pokok permasalahan.

H. Sistematika Penulisan

7Ibid, h. 325

Penulisan skripsi ini disusun menjadi lima bab yang diambil dari referensi-referensi, baik dari buku, jurnal, dan internet maupun data-data atau dokumen-dokumen serta hasil wawancara langsung dengan nasabah terkait.

BAB I PENDAHULUAN, merupakan penjabaran tentang latar belakang dari permasalahan yang diangkat oleh peneliti, yang kemudian disimpulkan secara eksplisit dalam rumusan masalah. Tujuan penelitian ditegaskan dalam bab ini secara final dan agar lebih terfokus maka permasalahan dibatasi, serta manfaat dari penelitian ini baik secara teoritis dan praktis.

BAB II LANDASAN TEORI, dalam bab ini dijelaskan teori-teori mendukung serta relevan yang berhubungan dengan permasalahan dan juga sumber informasi akurat dari referensi media lainnya.

BAB III METODE PENELITIAN, dalam bab ini difokuskan pembahasan teknis metode penelitian. Penulusuran subjek dan objek penelitian secara singkat pada bagian yang akan dikaji termasuk dalam pembahasan dalam bab ini.

BAB IV LAPORAN HASIL PENELITIAN, bab ini berisi tentang hasil penelitian yang selanjutnya membahas gambaran umum tentang lokasi penelitian serta hasil dari pengumpulan data di lapangan.

BAB V PENYAJIAN DAN ANALISIS DATA, bab ini berisikan penyajian data dan analisis data berikut pembahasan yang disesuaikan dengan metode penelitian pada bab tiga, sehingga didapatkan jawaban atas perumusan masalah yang telah diajukan.

LANDASAN TEORI

A. Teori Periklanan

1. Pengertian Periklanan

Iklan adalah bagian dari bauran promosi (promotion mix) dan bauran promosi adalah bagian dari bauran pemasaran (marketing mix). Secara sederhana iklan didefinisikan sebagai pesan yang menawarkan suatu produk yang ditujukan kepada masyarakat lewat suatu media. Sedangkan periklanan (advertising) adalah segala biaya yang harus dikeluarkan sponsor untuk melakukan presentasi dan promosi nonpribadi dalam bentuk gagasan, barang atau jasa.10

Periklanan merupakan pesan-pesan penjualan yang paling persuasif yang diarahkan kepada calon pembeli yang paling potensial atas produk barang atau jasa tertentu dengan biaya yang semurah-murahnya.11

2. Fungsi Periklanan

Secara umum, periklanan dihargai karena dikelan sebagai pelaksana beragam fungsi komunikasi yang penting bagi perusahaan bisnis dan organisasi lainnya, antara lain:12

a. Informing (memberi informasi)

Periklanan membuat konsumen sadar (aware) akan merek-merek baru,mendidik mereka tentang berbagai fitur dan manfaat merek, serta memfasilitasi penciptaan merek yang positif. Karena merupakan suatu

10 Gary Amstrong dan Philip, Kotler, Dasar-dasar Pemasaran, (Jakarta: Penerbit Prenhalindo, 2002), h. 153

11 Frank Jefkins, Periklanan, (Jakarta: Erlangga, 1997), h. 5

bentuk komunikasi yang efektif, kemampuan menjangkau khalayak luas dengan biaya per kontak yangrelatif rendah, periklanan memfasilitasi pengenalan (introduction) merek-merek baru, meningkatkan jumlah permintaan terhadap merek-merek yang telah ada, dan meningkatkan puncak kesadaran dalam benak konsumen (TOMA-top of mind awareness) untuk merek-merek yang sudah ada dalam kategori produk yang matang.

Periklanan menampilkan peran informasi bernilai lainnya baik untuk merek yang diiklankan maupun konsumennya dengan mengajarkan manfaat-manfaat baru dengan merek-merek yang telah ada.

b. Persuading

Iklan yang efektif akan mampu mempersuasi (membujuk) pelanggan untuk mencoba produk dan jasa yang diiklankan. Terkadang persuasi berbentuk mempengaruhi permintaan primer, yakni menciptakan permintaan bagi keseluruhan kategori produk. Lebih sering iklan berupaya mambangun permintaan sekunder, yakni permintaan bagi merek-merek perusahaan yang spesifik.

c. Reminding

Iklan menjaga agar merek perusahaan tetap segar dalam ingatan konsumen. Periklanan yang efektif juga meningkatkan minat konsumen terhadap merek yang sudah ada dan pembelian sebuah merek yang mungkin tidak akan dipilihnya. Periklanan lebih jauh, didemonstrasikan untuk mempengaruhi pengalihan merek (brand swictching) dengan mengingatkan para konsumen yang akhir-akhir ini belum membeli suatu merek yang tersedia dan mengandung atribut-atribut yang menguntungkan.

Terdapat tiga cara mendasar dimana perusahaan bisa memberi nilai tambah bagi penawaran-penawaran mereka: inovasi, penyempurnaan kualitas, atau mengubah persepsi konsumen. Ketiga komponen nilai-tambah tersebut benar-benar independen. Inovasi tanpa kualitas adalah semata-mata hal yang baru. Persepsi konsumen tanpa kualitas dan/atau inovasi adalah semata-mata reklame yang berlebihan. Dan keduanya, inovasi dan kualitas, jika tidak diterjemahkan ke dalam persepsi-persepsi konsumen, seperti suara pohon terkenal yang tumbang dihutan yang kosong.

Periklanan memberi nilai tambah pada merek dengan mempengaruhi persepsi konsumen. Periklanan yang efektif menyebabkan merek dipandang sebagai lebih elegan, lebih bergaya, lebih bergengsi, dan bisa lebih unggul dari tawaran pesaing.

e. Bantuan untuk upaya lain perusahaan

Peran lain dalam periklanan adalah membantu perwakilan penjualan. Iklan mengawali proses penjualan produk-produk perusahaan dan memberikan pendahuluan yang bernilai bagi wiraniaga sebelum melakukan kontak personal dengan para pelanggan yang prospektif. Upaya, waktu, dan biaya periklanan dapat dihemat karena lebih sedikit waktu yang diperlukan untuk memberi informasi kepada prospek tentang keistimewaan dan keuntungan produk. Terlebih lagi, iklan melegitimasi atau membuat apa yang dinyatakan (klaim) oleh perwakilan penjualan menjadi lebih kredibel (lebih dapat dipercaya).

B. Teori Minat

1. Pengertian Minat

Dalam Kamus Lengkap Bahasa Indonesia, yang disebut dengan minat adalah keinginan yang kuat, gairah; kecenderungan hati yang sangat tinggi terhadap sesuatu.13

Menurut Syaiful Bahri Djamarah, minat adalah kecenderungan yang menetap untuk memperhatikan dan mengenang beberapa aktivitas. Seseorang yang berminat terhadap aktivitas akan memperhatikan aktivitas itu secara konsisten dengan rasa senang,14 sedangkan menurut Slameto, minat adalah suatu rasa lebih suka dan rasa ketertarikan pada suatu hal atau aktivitas, tanpa ada yang menyuruh.15

Dari pernyataan diatas dapat disimpulkan bahwa seseorang yang berminat terhadap suatu aktivitas akan memperhatikan aktivitas itu secara konsisten dengan rasa senang serta adanya kecenderungan hati yang tinggi dikarenakan hal tersebut datang dari dalam diri seseorang yang didasarkan rasa suka dan tidak adanya paksaan dari pihak luar. Dengan kata lain, minat adalah suatu rasa lebih suka, rasa keterikatan serta ketertarikan, dan keinginan hati yang kuat pada suatu hal atau aktivitas, tanpa ada yang memaksa.

Kriteria minat seseorang dapat digolongkan menjadi: a) Rendah

Jika seseorang tidak menginginkan obyek minat. b) Sedang

Jika seseorang menginginkan obyek minat akan tetapi tidak dalam waktu segera.

c) Tinggi

Jika seseorang sangat menginginkan obyek minat dalam waktu segera.

13 Kamus Lengkap Bahasa Indonesia, op.cit., h. 374

Ada beberapa cara yang dapat membangkitkan minat seseorang seperti yang dikemukakan oleh Sukalimantono, yaitu:16

a) Bangkitnya suatu kebutuhan (kebutuhan untuk menghargai keindahan, untuk mendapatkan penghargaan, dan sebagainya).

b) Hubungan dengan pengalaman yang lampau.

c) Beri kesempatan untuk mendapat hasil baik, “nothing succeds like succes”. Untuk itu bahan pelajaran disesuaikan dengan kesanggupan individu. a) Gunakan berbagai bentuk mengajar seperti diskusi, kerja kelompok,

membaca, demontrasi, dan sebagainya.

Dalam penelitian ini, skala yang digunakan adalah skala diferensial semantik sehingga pengukuran minat berdasarkan kriteria yang telah disebutkan di atas. Indikator yang dapat peneliti ambil dalam variable ini yaitu adanya kecenderungan yang tinggi terhadap sesuatu dalam hal ini produk Bank Muamalat baik itu berupa rasa ingin tahu, keinginan terhadap produk tersebut, kemantapan untuk membelinya, serta kepercayaan terhadap produk tersebut. Semua indikator minat yang telah disebutkan tersebut akan dihubungkan dengan indikator iklan di atas dan peneliti kemudian menghubungkannya apakah terdapat korelasi di antara keduanya.

BAB III

A. Jenis dan Sifat Penelitian 1. Jenis Penelitian

Penelitian yang digunakan dalam penyusunan penelitian ini adalah jenis penelitian lapangan (field research) karena data yang digunakan diperoleh langsung dari lapangan yaitu dari kampus IAIN Antasari.

2. Sifat Penelitian

Penelitian ini bersifat asosiatif yaitu penelitian yang bertujuan untuk mengetahui hubungan antara satu variabel dengan variabel yang lain. Seperti menjelaskan hubungan antara penayangan iklan di media elektronik terhadap peningkatan minat nasabah menggunakan produk Bank Muamalat. Dimana iklan di media elektronik sebagai variabel independen dan minat nasabah menggunakan produk sebagai variabel depeden.

B. Lokasi penelitian

Lokasi penelitian ini adalah di lingkungan kampus IAIN Antasari Jalan Ahmad Yani Km. 4,5 Banjarmasin.

C. Populasi dan Sampel Penelitian 1. Populasi Penelitian

Yang menjadi populasi dalam penelitian ini adalah seluruh nasabah bank yang pernah melihat atau mendengarkan iklan produk Bank Muamalat di media elektronik baik itu melalui televisi atau radio.

Teknik pengambilan sampling yang dipakai dalam penelitian ini adalah sampling acak, dimana peneliti akan mencari responden secara acak di lingkungan IAIN Antasari. Jumlah sampel dalam penelitian ini adalah sebanyak 32 responden.

D. Data dan Sumber Data 1. Data

a. Gambaran umum Bank Muamalat Cabang Banjarmasin

b. Korelasi penayangan iklan di media elektronik terhadap peningkatan minat nasabah menggunakan produk Bank Muamalat.

2. Sumber Data

a. Responden; yakni nasabah bank yang pernah melihat iklan Bank Muamalat di media elektronik yang berjumlah 32 orang.

b. Informan, yaitu orang-orang yang membantu dalam memberikan informasi dengan data yang digali.

c. Internet, sumber ini untuk melengkapi gambaran umum dan informasi iklan untuk tambahan data.

E. Teknik Pengumpulan Data

hal-hal yang berhubungan tentang profil Bank Muamalat beserta produk dan jasanya.

F. Desain Pengukuran

Dalam penelitian ini teknik pengukuran data yang diambil adalah skala diferensial semantik. Skala Diferensial Semantik yaitu skala untuk mengukur sikap, tetapi bentuknya bukan pilihan ganda maupun ceklis, tetapi tersusun dalam satu garis kontinum di mana jawaban yang sangat positif terletak dibagian kanan garis, dan jawaban yang sangat negative terletak dibagian kiri garis, atau sebaliknya.

Data yang diperoleh melalui pengukuran dengan skala diferensial semantik adalah data interval. Skala bentuk ini biasanya digunakan untuk mengukur sikap atau karakteristik tertentu yang dimiliki seseorang.17

G. Teknik Analisis Data

Dalam penelitian ini untuk menganalisis terhadap data yang diperoleh, penulis menggunakan metode kuantitatif. Analisis data kuantitatif yaitu analisis pada objek dalam bentuk angka-angka yang kemudian dijelaskan dan diinterpretasikan dalam suatu uraian. Peneliti menggunakan aplikasi SPSS 13.0 untuk memperoleh nilai dalam analisis korelasi, uji validitas, dan uji reliabilitas

Dalam penelitian ini analisis yang akan digunakan untuk mengetahui hubungan antara jumlah pengalokasian dana dengan pendapatan yaitu dengan menggunakan analisis koefisien korelasi product moment.

{n . Σ x2

−(Σ x)2}{n . Σ y2

√

[¿−(Σ y)2}]rxy=n . Σ x . y−(¿Σ x).(Σ y)

Keterangan:

rxy : koefisien korelasi antara masing-masing item x : nilai/skor dari masing-masing item

y : nilai/total skor item

x2 : kuadrat skor instrument pertama y2 : kuadrat skor instrumen kedua n : jumlah responden

XY: perkalian antara masing-masing item

Item pertanyaan (indikator) secara empiris dikatakan valid jika koefisien korelasi (r) > 0,50.

Reliabilitas adalah suatu tingkatan yang mengukur konsistensi hasil jika dilakukan pengukuran berulang pada suatu karakteristik. Pengujian reliabilitas dapat dihitung dengan menggunakan formula Cronbach’s Alpha yang dirumuskan sebagai berikut:

keterangan:

sj2 = varians skor item ke-j dengan j = 1,2,...,k k = banyaknya item yang diujikan

sX2 = varians skor total keseluruhan item

Item pertanyaan dapat dikatakan reliabel apabila nilainya > 0,6.

Kemudian untuk mengetahui seberapa besar pengaruh antar variabel maka setelah mendapatkan total skor kedua variabel dengan menggunakan korelasi

product moment, peneliti kemudian menginterpretasikan kekuatan pengaruhnya berdasar tabel di bawah.

0,00 – 0,19 0,20 – 0,39 0,40 – 0,59 0,60 – 0,79 0,80 – 1,00

Sangat rendah / sangat lemah Rendah / lemah

Sedang Tinggi / kuat

Sangat tinggi / sangat kuat

H. Tahapan Penelitian

Untuk mencapai tujuan yang diinginkan dalam penelitian, peneliti menggunakan tahapan-tahapan sebagai berikut:

1. Tahapan Pendahuluan

Pada tahapan ini peneliti mempelajari secara seksama permasalahan yang diteliti, selanjutnya dituangkan ke dalam sebuah desain operasional proposal penelitian. Proposal kemudian dikonsultasikan kepada dosen pembimbing untuk selanjutnya dimintai persetujuan untuk diajukan sebagai penelitian. 2. Tahapan Pengumpulan Data

Dalam tahapan ini, peneliti terjun kelapangan untuk menemui responden untuk memberikan angket dalam rangka penggalian data yang dilakukan selama satu bulan.

Setelah data terkumpul, selanjutnya diolah dan dianalisis kemudian dikonsultasikan kepada dosen pembimbing dan asisten pembimbing dalam rangka perbaikan dan kesempurnaannya dapat diketahui.

4. Tahapan Penyusunan Laporan

Pada tahapan akhir ini, peneliti menyusun hasil penelitian yang telah diperoleh sesuai dengan sistematika penulisan. Kemudian menyerahkan laporan hasil penelitian tersebut sesuai dengan kesepakatan.

BAB IV

PENYAJIAN DAN ANALISIS DATA

A. Gambaran Umum PT. Bank Muamalat Indonesia Tbk. 1. Sejarah Berdirinya BMI

PT. Bank Muamalat Indonesia Tbk didirikan pada tahun 1991, diprakarsai oleh Majelis Ulama Indonesia (MUI) dan pemerintah Indonesia dan memulai operasinya pada bulan Mei 1992. Didukung oleh sekelompok pengusaha dan cendekiawan muslim. Pendirian Bank Muamalat juga menerima dukungan masyarakat, terbukti dari komitmen pembelian saham perseroan senilai Rp 84 miliar padasaat penandatanganan akte pendirian perseroan. Selanjutnya pada acara silaturahmi peringatan pendirian tersebut di Istana Bogor, diperoleh tambahan komitmen dari masyarakat Jawa Barat yang turut menanam modal senilai Rp 106 miliar.

dikembangkan. Pada akhir tahun 90-an, Indonesia dilanda krisis moneter yang memporak-porandakan sebagian besar perekonomian Asia Tenggara. Sektor perbankan nasional tergulung oleh kredit macet di segmen korporasi. Bank Muamalat pun terimbas dampak krisis. Dalam upaya memperkuat permodalannnya, Bank Muamalat mencari pemodal yang potensial dan ditanggapi secara positif oleh Islamic Development Bank (IDB) yang berkedudukan di Jeddah, Arab Saudi. Pada rapat RUPS tanggal 21 Juni 1999, IDB secara resmi menjadi salah satu pemegang saham Bank Muamalat. Oleh karenanya, kurunwaktu antara tahun 1999-2002 merupakan masa-masa yang penuh tantangan sekaligus keberhasilan bagi Bank Muamalat. Dalam kurun waktu tersebut, Bank Muamalat berhasil memutarbalikkan kondisi dari rugi menjadi laba berkat upaya dan dedikasi setiap kru Muamalat, ditunjang oleh kepemimpinan yang kuat, strategi pengembangan usaha yang tepat, serta ketaatan terhadap pelaksanaan perbankan syariah secara murni. Hingga akhir tahun 2003, Bank Muamalat tetap merupakan bank syariah terkemuka di Indonesia dengan aktiva sebesar Rp 3,3 triliun, modal pemegang saham sebesar Rp 269,69 miliar serta perolehan laba bersih sebesar Rp 23,17 miliar pada tahun 2003.

Subordinasi Bank Muamalat Tahun 2003, selain itu juga merintis pengembangan produk Gadai Syariah yang telah mulai dipasarkan pada tahun 2003. Inovasi lainnya adalah Gerai Muamalat yang merupakan terobosan di bidang penyediaan outlet permanen bagi layanan perbankan di Indonesia. 2. Perkembangan BMI

Langkah Bank Muamalat yang pasti dan terarah kiranya dapat ditinjau dari perkembangan beberapa indikator utamasebagai berikut. Bank Muamalat berhasil mengembalikan posisi modalnya (ekuitas) dari Rp 39,3 miliar di akhir tahun 1998 menjadi Rp 307,35 miliar (tanpa pajak tangguhan) hingga akhir tahun 2003. Jumlah aktiva meningkat rata-rata 47% per tahun dari Rp 479,1 miliar menjadi Rp 3,3 triliun dalam kurun waktu yang sama.

lebih banyak nasabah potensial yang tersebar di seluruh pelosok Indonesia, sekaligus meningkatkan ragam serta kualitas produk dan jasa yang ditawarkan kepada para nasabah tersebut. Langkah-langkah yang ditempuh BMI untuk mencapai perkembangannya antara lain:

a. Perluasan Jaringan Kantor Layanan

Perluasan jaringan kantor cabang merupakan salah satu upaya yang dilakukan dalam rangka membuka pangsa pasar baru bagi produk dan jasa Bank Muamalat. Pada tahun 2003, Bank Muamalat meresmikan pembukaan 19 kantor cabang, 1 kantor cabang pembantu, 24 kantor kas dan 46 gerai, sehingga membawa total jaringan pelayanan Bank Muamalat menjadi 156 outlet pada akhir tahun 2003. Jumlah ini meningkat lebih dari dua kali lipat dari total 66 titik layanan yang ada sampai akhir tahun 2002, sebagai gambaran dari intensitas upaya perluasan jaringan selama tahun 2003. Keberadaan kantor dan outlet pelayanan Bank Muamalat di 18 propinsi di Indonesiatersebut juga memiliki arti strategis dalam memperkenalkan produkdan jasa perbankan syariah kepada masyarakat, di samping untuk mengakomodasi kebutuhan transaksi perbankan nasabah. Pada tahun 2003 Bank Muamalat juga melaksanakan peresmian kantor cabang Bank Muamalat Yogyakarta yang dilaksanakan pada tanggal 29 Desember 2003. Diresmikan oleh KGPAA Paku Alam IX, Wakil Gubernur DIY dan A. Riawan Amin, Direktur utama Bank Muamalat dan dihadiri beberapa pejabat penting di Daerah Istimewa Yogyakarta. Kantor Cabang Yogyakarta merupakan cabang yang ke 31.

b. Layanan ATM

termasuk penarikan uang tunai dan melakukan transaksi pembayaran di lebih dari 4.885 unit ATM di jaringan ATM BCA, ATM Bersama dan Jaringan ATM Bank Muamalat sendiri. Aliansi layanan dengan Bank BCA juga mencakup penggunaan Kartu ATM Muamalat sebagai kartu debit untuk melakukan pembayaran di jaringan Debit BCA merchantdi seluruh Indonesia. Dalam pada itu, jenis transaksi maupun layanan yang dapat diperolehmelalui aliansi dengan ATM BCA terus dikembangkan dan bertambah banyak, memberikan semakin banyak manfaat dan kemaslahatan bagi nasabah Bank Muamalat. Melalui aliansi layanan ATM serta perluasan jaringan kantor cabang, Bank Muamalat saat ini merupakan bank syariah yang memiliki jaringan pelayanan cabang dan ATM terbesar di Indonesia.

c. Gerai Muamalat

Pada tahun 2003, Bank Muamalat meresmikan pembukaan Gerai Muamalat yang merupakan bentuk aliansi pelayanan dengan PT. Pos Indonesia dalam rangka memperluas jangkauan layanan Bank Muamalat. Konsep Gerai Muamalat sendiri merupakan suatu terobosan inovatif dalam upaya untuk menyediakan outlet permanen bagi layanan perbankan di luar struktur pelayanan melalui kantor cabang, kantor cabang pembantu dan kantor kas sebagaimana diatur dalam UU No. 10/1998 mengenai perbankan dan dalam Peraturan Bank Indonesia No.32/34/KEP/DIR/1999 Tentang Bank Umum Berdasarkan Syariah.

d. Kerjasama dengan PT. POS Indonesia

time on-line untuk melayani transaksi nasabah Bank Muamalat. Ini merupakan cara efisien dari sisi biaya untuk memperluas jaringan pelayanan bank dibandingkan pembukaan kantor kas yang konvensional. Sampai dengan akhir tahun 2003, telah terdapat sekitar 46 buah Gerai Muamalat di sembilan propinsi di Indonesia. Jumlah tersebut akan terus ditingkatkan untuk memanfaatkan secara optimal keberadaan PT. POS Indonesia yang mengoperasikan lebih dari 4.800 kantor pelayanan pos yang menjangkau sampai ke berbagai pelosok daerah di keseluruhan 32 propinsi yang ada di Indonesia, di samping lokasinya yang strategis karena umumnya terletak di pusat-pusat keramaian umum.

e. Kerjasama dengan Perum Pegadaian

Upaya aliansi layanan lain pada tahun 2003 dilakukan bersama Perum Pegadaian, dalam rangka mengembangkan dan menyediakan produk pegadaian yang sesuai syariah. Dalam kerjasama ini,Bank Muamalat berpartisipasi menyediakan modal kerja melalui skema musyarakahuntuk membiayai produk Gadai Syariah, yang dapat diperoleh masyarakat melalui kantor-kantor pelayanan Perum Pegadaian di seluruh Indonesia. Bank Muamalat juga menyediakan fasilitas pelatihan bagi personil Perum Pegadaian khusus untuk menangani produk Gadai Syariah. Pengembangan produk Gadai Syariah merupakan salah satu strategi Bank Muamalat dalam rangka memperluas ragam produk dan jasa keuangan syariah, terutama mengingat bahwa jasa pegadaian selama ini sangat banyak digunakan oleh konsumen yang juga merupakan segmen nasabah yang ditargetkan oleh Bank Muamalah. Sampai dengan akhir tahun 2003, produk Gadai Syariah dapat dimanfaatkan oleh masyarakat yang membutuhkannya di 11 outlet Perum Pegadaian. Dalam tahun-tahun mendatang, aliansi strategis ini akan lebih ditingkatkan melalui penyediaan Gerai Muamalat di lokasi kantor atau outlet Perum Pegadaian.

Teknologi memainkan peranan yang penting dalam mendukung pertumbuhan usaha Bank Muamalat. Teknologi sangat membantu, misalnya dalam memungkinkan proses yang efisien, akurat dan andal untuk mengembangkan dan menyalurkan produk pembiayaan yang berbasiskan bagi hasil dalam skala luas kepada nasabah UKM. Teknologi juga dibutuhkan dalam pengembangan aplikasi sistem informasi guna meningkatkan efisiensi dan efiktivitas di berbagai aspek operasional bank seperti proses pengambilan keputusan menajemen, pengelolaan risiko pembiayaan serta pemanfaatan basis data nasabah.

Sebagai wadah perwujudan kepedulian sosial Bank Muamalat, lembaga Baitumaal Muamalat telah mengembangkan berbagai program seperti B-Community, B-Care, B-Smart dan B-BMT.

a. B-Community

Sebagian besar dari dana yang dihimpun Baitumaal Bank Muamalat diaplikasikan bagi program B-Community sebagai program utama Baitumaal Muamalat dalam rangka mengupayakan kemandirian suatu komunitas untuk meningkatkan kesejahteraannya, termasuk melalui peningkatan kemampuan ekonomi mereka. Mereka ini mendapatkan bantuan dan bimbingan dalam pelaksanaan berbagai aktivitas produktif di bidang pertanian, peternakan dan industri rumah tangga.

b. B-Care

Program B-Caremerupakan sarana bagi penyaluran bantuan sosial kepada para korban bencana alam maupun musibah kemanusiaan lainnya akibat kebakaran, perang, kelaparan ataupun wabah penyakit.

c. B-Smart

Partisipasi Baitumaal Muamalat dalam memajukan bidang pendidikan di Indonesia dilakukan melalui B-Smart, terutama dalam bentuk bantuan beasiswa. Selain memperoleh bantuan biaya pendidikan selama satu tahun, juga mendapatkan pengalaman praktis dalam kegiatan sosial dan masyarakat melalui keterlibatandalam berbagai aktivitas Baitumaal Muamalat.

d. B-BMT

mendukung pengembangan potensi ekonomi lokal.Baitumaal Muamalat juga telah ditunjuk kembali untuk menyalurkan Dana Bergulir Syariah.

3. Visi dan Misi

a. Visi PT. Bank Muamalat Indonesia

“Menjadi bank syariah utama di Indonesia, dominan di pasar spiritual, dikagumi di pasar rasional.”

b. Misi PT. Bank Muamalat Indonesia

“Menjadi ROLE MODEL lembaga keuangan syariah dunia dengan penekanan pada semangat kewirausahaan, keunggulan manajemen dan orientasi investasi yang inovatif untuk memaksimumkan nilai kepada stakeholder.”

4. Manajemen dan Sumber Daya Insani

Sebagai bagian dari upaya Bank Muamalat mewujudkan visinya sebagai bank syariah terkemuka di Indonesia yang dominan dipasar spiritual namun juga dikagumi di pasar rasional, di penghujung tahun 2003, Bank Muamalat menggalang tekad untuk memurnikan seluruh proses dan pelayanan perbankannya sesuai kaidah syariah. Untuk itu Bank Muamalat berniat mengkaji ulang seluruh produk dan jasa, prosedur kerja serta kontrak-kontrak yang berlaku maupun yang akan diberlakukan di masa mendatang, guna memastikan bahwa semuanya benar-benar memenuhi kaidah syariah yang digariskan. Langkah-langkah yang dilakukan Bank Muamalat dalam menjalankan manajemennya adalah:

1. Kebijakan Syariah dan Tata Kelola Perusahaan

utama dan Tata Kelola Perusahaan (GCG) sesuai dengan rumusan Komite Nasional tentang kebijakan Corporate Governance.

Sejak tahun 2003 misalnya, Direktur Kepatuhan telah berfungsi secara independen penuh dari kegiatan operasional Bank Muamalat, untuk menyesuaikan dengan arahan Bank Indonesia. Pemisahan fungsi dan wewenang diantara Dewan Komisaris dan Direksi juga telah dijabarkan secara tegas dan jelas, termasuk yang mengatur kehadiran dan rapat-rapat dalam rangka memastikan efektifitas pelaksanaan tugas Komisaris maupun Direksi. Fungsi audit internal dilaksanakan oleh suatu unit terpisah dalam struktur organisasi Bank Muamalat dengan bantuan Akuntan Publik sebagai Resident Auditor. Sedangkan fungsi pengawasan dari sisi syariah dilakukan oleh Dewan Pengawas Syariah. Sebagai salah satu upaya menyempurnakan implementasi GCG, pada tahun 2003 Bank Muamalat dengan bantuan konsultan independen mulai menyusun suatu Pedoman Tata Kelola Perusahaan dan Pengelolaan Risiko sebagai dasar kebijakan formal Bank Muamalat.

2. Pengawasan Syariah dan Pengelolaan Risiko

3. Sumber Daya Insani

Sumber Daya Insani (SDI) merupakan aspek penting dalam strategi Bank Muamalat untuk menuju operasional bank yang dikenal dengan predikat terbaik dan dominan di pasar spiritual. Untuk mencapai tujuan tersebut, di samping pelayanan yang prima, dibutuhkan juga kemampuan yang merata pada seluruh SDI Bank Muamalat di bidang konsep dan aplikasi perbankan syariah serta penjiwaan budaya perusahaan secara baik. Salah satu program utama dalam kebijakan pengembangan SDI bank Muamalat adalah program “Tujuh Kefasihan” di mana sertifikasi tujuh kefasihan merupakan salah satu syarat bagi kru Muamalat untuk penilaian kinerja dan promosi. Ketujuh kefasihan tersebut mencakup pemahaman atas:

a. Kefasihan General Concept Sharia Banking.

b. Kefasihan data strategis Bank Muamalat. c. Kefasihan informasi dan teknologi. d. Kefasihan berbahasa asing

e. Kefasihan konsep dan sistim dan prosedur, minimal di bagian masing-masing.

f. Kefasihan konsep muamalat spirit, dan g. Kefasihan komunikasi dan presentasi.

berdasarkan kompetensi dari tiap kru. Program-program pelatihanlain pada tahun 2003 adalah pelatihan berstandarisasi pelayanan berdasarkan ISO 9001-2000 untuk SDI front linier, akuntansi syariah bagi kru officer bekerja sama dengan Islamic Research dan Training Institute dari Islamic Development Bank (IDB).

4. Struktur Organisasi Bank Muamalat

Sumber: Situs resmi Bank Muamalat di www.bankmuamalat.co.id

5. Produk dan Jasa BMI

Sesuai dengan misi yang diemban, Bank Muamalat melakukan kegiatan penyaluran pembiayaan serta penghimpunan dana sebagai suatu lembaga keuangan syariah yang menjalankan fungsi intermediasi investasi untuk mendukung tumbuhnya semangat kewirausahaan dalam aktivitas yang produktif. Produk dan jasa yang ditawarkan Bank Muamalat antara lain:

1. Pendanaan

simpanan dan investasi tidak terikat. Simpanan tersebut terdiri dari Giro Wadiah dan tabungan Wadiah, sedangkan investasi tidak terikat terdiri dari Deposito Mudharabah dan Tabungan Mudharabah. Produk penghimpunan dana BMI antara lain:

a. Shar-ε

Shar-ε adalah tabungan instan investasi syariah yang memadukan kemudahan akses ATM, Debit dan Phone Bankingdalam suatu kartu dan dapat dibeli di kantor pos di seluruh Indonesia. Hanya dengan Rp125.000,- langsung dapat paket kartu Shar-ε dengan saldo awal tabungan Rp 100.000,- sebagai sarana menabung dan berinvestasi di bank Muamalat melalui kantor pos. Diinvestasikan hanya untuk usaha halal dengan bagi hasil seluruh counter Bank Muamalat, ATM Muamalat, ATM BCA, dan jaringan ATM Bersama. Tabungan Ummat dengan Kartu Muamalat juga berfungsi sebagai akses debit di seluruh merchant Debit BCA di seluruh Indonesia. Nasabah memperoleh bagi hasil yang berasal dari pendapatan bank atas dana tersebut.

c. Tabungan Arafah

Arafah antara lain memiliki kelebihan karena nasabah bisa memilih jadwal waktu keberangkatannya sendiri dengan setoran tetap setiap bulan, keberangkatan nasabah terjamin asuransi jiwa. Apabila penabung meninggal dunia, maka ahli waris otomatis dapat berangkat. Tabungan Haji Arafah juga menjamin nasabah untuk memperoleh porsi keberangkatan dengan jumlah dana Rp 20 juta, karenaBank Muamalat On-line dengan Siskohat Departemen Agama Republik Indonesia.Tabungan Haji Arafah memberikan keamanan lahir batin karena dana yang disimpan akan dikelola secara syariah.

d. Deposito Mudharabah

Deposito Mudharabah merupakan jenis investasi yang dikhususkan bagi nasabah perorangan dengan bagi hasil yang menarik. Simpanan dana masyarakat akan dikelola melalui pembiayaan kepada sektor riil yang halal dan baik saja, sehingga memberikan bagi hasil yang halal.

e. Deposito Fulinves

Deposito Fulinves merupakan jenis investasi dengan jangka waktu 6 dan 12 bulan dengan nilai nominal minimal Rp 2.000.000,- atau senilai USD 500 dengan fasilitas asuransi jiwa yang dapat diperpanjang secara otomatis (Automatic Roll Over) dan dapat dipergunakan sebagai jaminan pembiayaan atau untuk referensi Bank Muamalat. Nasabah memperoleh bagi hasil yang sangat menarik setiap bulan.

Giro Wadiah merupakan titipan dana pihak ketiga berupa simpanan giro yang penarikannya dapat dilakukan setiap saat dengan menggunakan cek, bilyet, giro dan pemindahbukuan. g. Dana Pensiun Muamalat

Dana Pensiun Muamalat dapat diikuti oleh mereka yang berusia minimal 18 tahun, atau sudah menikah dan pilihan usia pensiun 45-65 tahun dengan iuran sangat terjangkau, yaitu minimalRp 20.000,- per bulan dan pembayarannya dapat didebet secara otomatis dari rekening Bank Muamalat atau dapat ditransfer dari bank lain.Peserta juga dapat mengikuti program Wasiat Ummat, di mana selama masa kepesertaan, peserta dilindungi asuransi jiwa sebesar nilai tertentu dengan premi tertentu. Dengan asuransi ini, keluarga peserta akan memperoleh dana pensiun sebesar yang diproyeksikan sejak awal jika peserta meninggal dunia sebelum memasuki masa pensiun.

2. Pembiayaan

Dalam hal pembiayaan, salah satu ciri Bank Muamalat adalah didukungnya kepada sektor usaha kecil dan menengah (UKM). Produk pembiayaan (produk penanaman dana) BMI antara lain:

a. Murabahah

Murabahah merupakan akad jual beli barang antara nasabah dengan bank yang menyatakan harga perolehan atau harga beli keuntungan (margin) yang disepakati kedua belah pihak. Bank membiayai (membelikan) kebutuhan nasabah, yang kemudian dijual kepada nasabah dengan harga pokok ditambah keuntungan yang diketahui dan disepakati bersama, nasabah melakukan pembayaran dengan mengangsur selama jangka waktu tertentu.

Mudharabah merupakan akad kerja sama antara bank dengan pemilik dana (shahibul maal) dengan nasabah sebagai pelaksana usaha (mudharib) untuk mengelola usaha yang produktif dan halal dengan hasil keuntungan dibagi berdasar nisbah yang disepakati di awal akad.

c. Mudharabah Muqayyadah

Mudharabah Muqayyadah merupakan perjanjian kerja sama antara nasabah dengan bank, di mana nasabah hanya boleh menggunakan modal yang diberikan untuk melaksanakan proyek yang telah ditentukan. Pembagian hasil keuntungan dari proyek dilakukan sesuai nisbah yang disepakati bersama.

d. Musyarakah

Musyarakah merupakan kerja sama antara bank dan nasabah, di mana masing-masing pihak menyertakan modal dalam jumlah tertentu sesuai kesepakatan. Proyek ini boleh dikelola oleh salah satu pemberi dana atau oleh pihak-pihak lainnya, pemilik dana boleh melakukan intervensi dalam manajemen proyek. Pembagian keuntungan dilakukan sesuai kesepakatan bersama, sedangkan kerugian ditanggung masing-masing pihak berdasarkan besarnya modal yang diberikan.

e. Istishna’

Istishna’ merupakan akad jual beli barang berdasarkan pesanan antara nasabah dan bank dengan spesifikasi tertentu seperti jenis, tipe atau model, kualitas dan jumlah yang disyaratkan nasabah. Bank memesan kepada produsen. Setelah barang jadi, bank menjual barang taersebut kepada nasabah dengan harga yang telah disepakati sebelunmya.

f. Rahn (Gadai Syariah)

Rahn (Gadai Syariah) adalah perjanjian penyerahan barangatau harta berupa emas atau perhiasan atau kendaraan sebagai jaminan berdasarkan hukum gadai.

3. Jasa Layanan

Jasa layanan yang dimiliki Bank Muamalat antara lain: a. ATM

Layanan ATM 24 jam yang memudahkan nasabah melakukan penarikan dana tunai, pemindahbukuan antar rekening, pemeriksaan saldo, pembayaran zakat-infaq-sedekah (hanya pada ATM Muamalat) dan tagihan telepon. Untuk penarikan tunai,Kartu Muamalat dapat diakses lebih dari 8.888 ATM di seluruh Indonesia, terdiri atas mesin ATM Muamalat, ATM BCA dan ATM Bersama yang bebas biaya penarikan tunai. Kartu Muamalat juga dapat dipakai untuk bertransaksi di 18.000 merchant Debit BCA. Khusus untuk ATM Bersama saat ini sudah dapat dilakukan transfer antar bank yang menjadi anggota ATM Bersama.

b. SalaMuamalat

SalaMuamalat merupakan layanan phone bankingdan call centermelalui (021) 2511616, 0807-1-68262528 (MUAMALAT) atau 0807-11-74273 (SHAR-E). Yang memberikan kemudahan kepadanasabah, setiap saat dan dimanapun nasabah berada untuk memperoleh informasi mengenai produk, saldo dan informasi transaksi, pemindahbukuan antar rekening, serta kemudahan untuk mengubah PIN.

c. Kafalah (Bank Garansi Syariah)

d. Wakalah

Wakalah merupakan perjanjian pemberian kepercayaan dan hak dari lembaga atau seseorang kepada pihak lain sebagai wakil dalam melaksanakan urusan tertentu. Segala hak dan kewajiban yang diemban harus mengatasnamakan yang memberikan kepercayaan. Wakil boleh mendapatkan pembayaran di luar transaksi atau berdasarkan kesepakatan bersama. Salah satu aplikasi wakalah adalah transaksi Letter of Credit Syariah.

e. Pembayaran Zakat, Infaq dan Shadaqah (ZIS)

Layanan ini merupakan jasa yang memudahkan nasabah dalam membayar ZIS, baik ke lembaga pengelola ZIS Bank Muamalat maupun ke lembaga-lembaga ZIS lainnya yang bekerja sama dengan Bank Muamalat melalui mesin ATM Muamalat dan seluruh cabang Bank Muamalat.

f. Layanan Pajak Online

Merupakan layanan pembayaran pajak secara cepat danketepatan pembayaran melalui Bank Muamalat on-line dengan Ditjen Pajak.

g. Jasa-jasa lain

Bank Muamalat juga menyediakan jasa-jasa perbankan lainnya kepada masyarakat luas, seperti transfer, collection, standing instruction, bank draft, referensi bank dan sebagainya.

B. Distribusi Jawaban Responden

Berikut adalah tabel distribusi jawaban responden dalam penelitian ini.

1 2 3 3 3 3 14 4 3 3 3 13

Berikut adalah hasil uji validitas dan uji reliabilitas data responden setelah dimasukkan ke program SPSS 13.0.

Correlations

X1 X2 X3 X4 X5 TOT.X

Correlation

Sig. (2-tailed) .026 .135 .015 .286 .000

N 32 32 32 32 32 32

X2 Pearson

Correlation .393(*) 1 .476(**) .566(**) .105 .733(**) Sig. (2-tailed) .026 .006 .001 .568 .000

N 32 32 32 32 32 32

X3 Pearson

Correlation .270 .476(**) 1 .687(**) .566(**) .809(**) Sig. (2-tailed) .135 .006 .000 .001 .000

N 32 32 32 32 32 32

X4 Pearson

Correlation .425(*) .566(**) .687(**) 1 .536(**) .876(**) Sig. (2-tailed) .015 .001 .000 .002 .000

N 32 32 32 32 32 32

X5 Pearson

Correlation .194 .105 .566(**) .536(**) 1 .592(**) Sig. (2-tailed) .286 .568 .001 .002 .000

N 32 32 32 32 32 32

TOT. X

Pearson

Correlation .644(**) .733(**) .809(**) .876(**) .592(**) 1 Sig. (2-tailed)

.000 .000 .000 .000 .000

N 32 32 32 32 32 32

* Correlation is significant at the 0.05 level (2-tailed). ** Correlation is significant at the 0.01 level (2-tailed).

Berdasarkan tabel di atas, nilai yang diperoleh dari tiap-tiap item pertanyaan dalam angket untuk variabel X (iklan) lebih besar dari 0,3. Hal ini menunjukkan bahwa semua item pertanyaan untuk variabel X adalah valid.

Correlations

Y1 Y2 Y3 Y4 TOT.Y

Y1 Pearson Correlation 1 .668(**) .644(**) .244 .798(**) Sig. (2-tailed) .000 .000 .178 .000

N 32 32 32 32 32

Y2 Pearson Correlation .668(**) 1 .808(**) .571(**) .929(**) Sig. (2-tailed) .000 .000 .001 .000

N 32 32 32 32 32

Y4 Pearson Correlation .244 .571(**) .496(**) 1 .656(**) Sig. (2-tailed) .178 .001 .004 .000

N 32 32 32 32 32

TOT.Y Pearson Correlation .798(**) .929(**) .907(**) .656(**) 1 Sig. (2-tailed) .000 .000 .000 .000

N 32 32 32 32 32

** Correlation is significant at the 0.01 level (2-tailed).

Berdasarkan tabel di atas, nilai yang diperoleh dari semua item pertanyaan dalam angket untuk variabel Y (minat nasabah) adalah lebih dari 0,3. Hal ini meunjukkan bahwa semua item pertanyaan untuk variabel Y dalam angket adalah valid. karena nilai Cronbach’s Alpha sebesar 0,783 untuk variabel X dan 0,847 untuk variabel Y, maka data ini dapat dipercaya sebagai alat ukur penelitian.

Correlations

Dari hasil di atas, N menunjukkan jumlah observasi/sampel sebanyak 32, sedangkan hubungan korelasi ditunjukkan oleh angka 0,680 yang artinya besar korelasi yang terjadi antara variabel X dan Y adalah tinggi/kuat sesuai tabel interpretasi korelasi dalam Bab III. Sedangkan angka sig.(2-tailed) adalah 0,000 masih lebih kecil daripada batas kritis α = 0,05 (0,009 < 0,05), berarti terdapat hubungan yang signifikan antara kedua variabel.

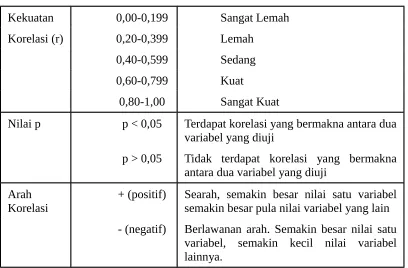

Tabel Interpretasi Hasil Uji Hipotesis Korelatif

Kekuatan 0,00-0,199 Sangat Lemah

Korelasi (r) 0,20-0,399 Lemah

0,40-0,599 Sedang

0,60-0,799 Kuat

0,80-1,00 Sangat Kuat

Nilai p p < 0,05 Terdapat korelasi yang bermakna antara dua variabel yang diuji semakin besar pula nilai variabel yang lain - (negatif) Berlawanan arah. Semakin besar nilai satu

variabel, semakin kecil nilai variabel lainnya.

BAB V PENUTUP

A. Simpulan

Berdasarkan hasil penelitian di atas, peneliti mengambil beberapa kesimpulan sebagai jawaban dari rumusan masalah yaitu sebagai berikut:

1. Terdapat korelasi antara penayangan iklan produk Bank Muamalat terhadap peningkatan minat nasabah untuk menggunakan produk bank tersebut. Dibuktikan dengan nilai r = sebesar 0,680

p/sig = 0,000 . Hal ini berarti penayangan iklan di media elektronik mempengaruhi peningkatan minat nasabah secara signifikan untuk menggunakan produk Bank Muamalah. Nilai positif berarti semakin tinggi penayangan iklan maka semakin meningkat juga minat nasabah untuk menggunakan produk Bank Muamalah.

B. Saran

Setelah mendapatkan simpulan dari penelitian ini, maka peneliti mencoba untuk memberikan saran sebagai berikut:

1. Bank Muamalah diharapkan dapat lebih banyak mempromosikan produknya melalui media elektronik, baik lewat televisi ataupun radio. 2. Bank Muamalat diharapkan untuk membuat tampilan iklan yang lebih

menarik serta dapat memberikan informasi yang lebih akurat dalam iklan tersebut.

DAFTAR PUSTAKA

A. Buku

Al-Qur’an dan Terjemahannya. Departemen Agama RI. Semarang: Toha Putera, 1989.

Amstrong, Gary & Philip, Kotler. Dasar-dasar Pemasaran. Jilid 1, Alih Bahasa Alexander Sindoro dan Benyamin Molan, Jakarta: Penerbit Prenhalindo, 2002.

M. Ma’ruf Abdullah. Hukum Perbankan dan Perkembangan Bank Syariah di Indonesia. Banjarmasin: Antasari Press, 2006.

M. Sulhan dan Ely Siswanto. Manajemen Bank Konvensional dan Syariah. Malang: UIN Malang Press, 2008.

Moleong. Metodologi Penelitian Kualitatif. Edisi Revisi. Bandung: PT. Remaja Rosda Karya, 2006.

Shimp, Terence A. Periklanan Promosi Aspek Tambahan Komunikasi Terpadu. Jilid 1/Alih Bahasa oleh Revyani Sjahrial. Jakarta: Erlangga, 2003.

Slameto. Belajar dan Faktor-Faktor yang Mempengaruhinya. Jakarta: PT. Rineka Cipta, 2010.

Statistik Perbankan Syariah per Desember 2013. Sumber:

www.bankindonesia.go.id

Suharsimi Arikunto. Prosedur Penelitian Suatu Pendekatan Praktek. Jakarta: PT. Rineka Cipta, 2006.

Sukalimantono. Hubungan Antara Minat Siswa Dalam Memilih Program Studi Otomotif Dengan Prestasi Belajar. Skripsi JPTM FPTK UPI: Tidak Diterbitkan, 1996.

Syaiful Bahri Djamarah. Psikologi Belajar, Jakarta: PT. Rineka Cipta, 2008. Tanpa Penulis. Kamus Lengkap Bahasa Indonesia. Tanpa Tempat, Media Centre:

Tanpa Tahun.

B. Internet

http://www.bi.go.id

http:/www.bankmuamalah.co.id

LAMPIRAN

KUISIONER PENELITIAN

Nama :

Alamat :

No. HP :

Silakan beri tanda ceklis (√) pada skala yang paling cocok dengan Anda.

1) Informasi produk Bank Muamalat yang Anda dapatkan dari iklan. Banyak 5 4 3 2 1 Sedikit

2) Kesesuaian produk Bank Muamalat yang ditawarkan terhadap kebutuhan Anda. Sesua

i

5 4 3 2 1 Tidak Sesuai

3) Persepsi Anda terhadap kualitas iklan. Bagus 5 4 3 2 1 Buruk

4) Manfaat yang Anda rasakan dari iklan tersebut. Positi

f 5 4 3 2 1 Negatif

5) Tampilan dan konsep isi iklan.

Menarik 5 4 3 2 1 Biasa

6) Rasa ingin tahu Anda terhadap produk Bank Muamalat. Meningka

t

5 4 3 2 1 Menurun

7) Keinginan Anda untuk membeli produk Bank Muamalat.

Kuat 5 4 3 2 1 Lemah

8) Kemantapan Anda untuk membeli produk Bank Muamalat.

Kuat 5 4 3 2 1 Lemah

9) Kepercayaan Anda terhadap produk Bank Muamalat. Meningka

t