BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis

2.1.1. Laporan Keuangan

Menurut Ikatan Akuntan Publik (PSAK, 2012 : Paragraf 7) Laporan Keuangan adalah “laporan yang menyediakan informasi yang menyangkut posisi keuangan, kinerja, serta perubahan posisi keuangan perusahaan yang ditunjukkan untuk memenuhi kebutuhan bersama sebagian besar pengguna laporan”

Menurut Mulyadi (2012) laporan keuangan adalah suatu penyajian data keuangan termasuk catatan yang dimaksudkan untuk mengkomunikasikan sumber daya ekonomi (aktiva) dan/atau kewajiban selama suatu periode tertentu sesuai dengan prinsip akuntansi yang berlaku umum atas basis akuntansi komprehensif selain prinsip akuntansi yang berlaku umum.

Laporan keuangan bersifat historis serta menyeluruh dan sebagai suatu

progress report. Laporan keuangan terdiri dari data-data yang merupakan hasil dari kombinasi antara fakta yang telah dicatat, prinsip-prinsip dan kebiasaan-kebiasaan dalam akuntansi serta pendapat pribadi. Oleh sebab itu, di dalam penyusunannya laporan keuangan memiliki karakteristik tersendiri.

Karakteristik kualitas laporan keuangan sebagaimana yang dinyatakan dalam Pernyataan Standar Akuntansi Keuangan (PSAK: 2012) adalah:

Informasi harus relevan untuk memenuhi kebutuhan pengguna dalam proses pengambilan keputusan. Informasi memiliki kualitas relevan apabila dapat mempengaruhi keputusan ekonomi pengguna, dengan membantu mengevaluasi peristiwa masa lalu, masa kini, atau masa depan. 2. Dapat dipahami (consistency)

Kualitas penting informasi dalam laporan keuangan adalah kemudahannya untuk dapat dipahami oleh pengguna. Untuk maksud ini, pengguna diasumsikan memiliki pengetahuan yang memadai tentang aktivitas ekonomi dan bisnis, akuntansi, serta kemauan untuk mempelajari informasi dengan ketekunan yang wajar.

3. Keandalan (reliable)

Informasi juga harus andal (reliable). Informasi memiliki kualitas andal jika bebas dari pengertian yang menyesatkan, kesalahan material, dan dapat diandalkan penggunanya sebagai penyajian yang tulus atau jujur (faithful representation) dari yang seharusnya disajikan atau yang secara wajar diharapkan dapat disajikan.

4. Dapat dibandingkan (comparability)

Informasi keuangan yang nantinya akan dijadikan instrumen untuk pengambilan keputusan bagi pihak-pihak yang berkepentingan (stakeholders) merupakan tujuan utama dari perusahaan go public dalam hal pelaporan keuangan (financial reporting).

2.1.2. Audit

a. Definisi Audit dan Standar Auditing

Definisi audit menurut Arens, et,al. (2008) “Auditing is the accumulation and evaluation of evidence about information to determine and report on the degree of correspondence between the information and established criteria. Auditing should be done by a competent, independent person”.

Artinya auditing adalah pengumpulan dan penilaian bukti mengenai informasi untuk menentukan dan melaporkan tingkat kesesuaian antara informasi tersebut dan kriteria yang ditetapkan. Auditing harus dilakukan oleh orang yang kompeten dan independen.

Sedangkan definisi auditing menurut Agoes (2004 : 3) Auditing

adalah suatu pemeriksaan yang dilakukan secara kritis dan sistematis oleh pihak yang independen terhadap laporan keungan yang telah disusun oleh manajemen beserta catatan-catatan pembukuan dan bukti-bukti pendukungnya dengan tujuan untuk dapat memberikan pendapat mengenai kewajaran laporan keuangannya.

Menurut Mulyadi, (2012) menyatakan bahwa Ikatan Akuntan Indonesia dalam Pernyataan Standar Auditing (PSA) No. 1 telah menetapkan masing – masing standar auditing sebagai berikut :

a. Standar umum, yaitu:

2. Dalam semua hal yang berhubungan dengan perikatan, independensi, dan sikap mental harus dipertahankan oleh auditor.

3. Dalam pelaksanaan audit dan penyusunan laporannya, auditor wajib menggunakan kemahiran profesionalnya dengan cermat.

b. Standar pekerjaan lapangan, yaitu :

1. Pekerjaan harus direncanakan sebaik-baiknya dan jika menggunakan asisten dalam pelaksanaan audit harus disupervisi dengan semestinya. 2. Pemahaman yang memadai atas pengendalian intern harus diperoleh

untuk merencanakan audit dan menentukan sifat, saat, dan lingkup pengujian saat dilakukan.

3. Bukti audit dikatakan kompeten jika diperoleh melalui inspeksi, pengamatan, permintaan keterangan, dan konfirmasi sebagai dasar yang memadai untuk menyatakan pendapat atas laporan keuangan yang diaudit.

c. Standar pelaporan, yaitu :

1. Laporan auditor harus menyatakan apakah laporan keuangan telah disusun sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia.

3. Pengungkapan informatif dalam laporan keuangan harus dipandang memadai, kecuali dinyatakan lain dalam laporan auditor.

4. Laporan auditor harus memuat sesuatu pernyataan pendapat mengenai laporan keuangan secara keseluruhan atau suatu asersi.

Dalam pelaksanaan auditing terdapat 3 kriteria fundamental yang harus dipenuhi oleh seorang auditor yaitu :

1) Auditor harus memiliki independensi yang tinggi

2) Pendapat yang diungkapkan oleh auditor harus berdasarkan bukti – bukti pendukung

3) Hasil pekerjaan auditor harus dipertanggung jawabkan dalam laporan keuangan auditan

Kewajiban memenuhi standar profesi dan tanggung jawab atas opini audit menyebabkan waktu yang dibutuhkan untuk menyelesaikan audit atas laporan keuangan. Hal ini memberikan dampak terhadap lamanya penyelesaian audit jika auditor tidak memiliki kemampuan dan kecermatan. Hal ini juga menimbulkan konsekuensi bagi auditor untuk dapat memenuhi tanggung jawab profesionalnya dalam melaporkan laporan keuangan audit secara tepat waktu. Apabila auditor dapat memenuhi tanggung jawabnya maka publikasi laporan keuangan kepada masyarakat umum akan dapat terlaksana secara tepat waktu. Oleh karena itu apabila penyelesaian audit dapat cepat dilakukan maka informasi yang akan diberikan bagi stakeholder akan lebih cepat penyampaiannya.

Pengertian audit report lag menurut Halim (2001) adalah “rentang waktu penyelesaian audit laporan keuangan tahunan yaitu sejak tanggal tutup buku perusahaan sampai dengan tanggal yang tertera pada laporan auditor independen.”

Audit report lag adalah jangka waktu antara tanggal tahun buku perusahaan berakhir sampai dengan tanggal laporan audit (Petronila : 2007). Audit report lag

dapat mempengaruhi ketepatan informasi yang dipublikasikan, sehingga akan berpengaruh terhadap tingkat ketidakpastian keputusan yang berdasarkan informasi yang dipublikasikan.

Salah satu faktor untuk menghindari lamanya audit report lag, adalah menyediakan informasi yang handal dan relevan bagi stakeholder. Menurut Ikatan Akuntan Indonesia (2012) menyatakan bahwa informasi mungkin relevan tetapi jika tidak dapat diandalkan maka penggunaan informasi tersebut secara potensial dapat menyesatkan. Hal ini dapat disimpulkan informasi andal dan relavan saling berkesinambungan, sehingga dalam mencapai informasi yang relevan dan andal maka pentingnya fokus pada penyampaian publikasi laporan keuangan secara tepat waktu.

mengenakan sanksi keterlambatan berupa denda sebesar Rp 1.000.000 per hari dihitung sejak tanggal jatuh tempo yaitu pada akhir bulan ketiga setelah tanggal laporan keuangan tahunan. Denda maksimal yang dikenakan untuk emiten yang terlambat menyampaikan laporan hasil audit adalah Rp 500.000.000.

2.1.3.1 Jenis Audit Report Lag

Menurut Dyer dan McHugh (1975) menyebutkan bahwa ketepatan waktu pelaporan keuangan merupakan elemen pokok bagi catatan laporan keuangan yang memadai. Ketepatan waktu diimplikasikan jangka waktu dalam menyajikan laporan keuangan untuk memberikan informasi perubahan – perubahan yang kemungkinan dapat berpengaruh terhadap informasi yang digunakan stakeholder

dalam pengambilan keputusannya. Hal ini disimpulkan bahwa stakeholder tidak hanya membutuhkan informasi laporan keuangan yang relevan dan andal.

Stakeholder juga membutuhkan informasi yang update yang dapat mempengaruhi perubahan keputusan stakeholder.

Menurut Dyer dan McHugh (1975) menyatakan bahwa keterlambatan (lag) dibagi menjadi tiga bagian yaitu

1) Preliminary lag, merupakan interval waktu antara tanggal berakhirnya tahun buku sampai dengan tanggal diterimanya laporan keuangan pendahuluan oleh pasar modal.

3) Total lag merupakan, interval waktu antara tanggal berakhirnya tahun buku sampai dengan tanggal diterimanya laporan keuangan publikasi auditan oleh pasar modal.

2.1.4. Ukuran Perusahaan

Ukuran perusahaan merupakan salah satu faktor yang berpengaruh terhadap audit report lag. Besar kecilnya ukuran perusahaan juga dipengaruhi oleh kompleksitas operasional, variabel dan intensitas transaksi perusahaan. Semakin besar nilai aktiva perusahaan maka akan semakin pendek audit report lag dan sebaliknya. Keputusan ketua Bapepam No. Kep. 11/PM/1997 menyebutkan perusahaan kecil dan menengah berdasarkan aktiva (kekayaan) adalah badan hukum yang memiliki total aktiva tidak lebih dari seratus milyar, sedangkan perusahaan besar adalah badan hukum yang total aktivanya diatas seratus milyar. Perusahaan besar cenderung lebih cepat menyelesaikan proses auditnya. Pada umumnya perusahaan besar dimonitor oleh investor, pengawas permodalan dan pemerintah sehingga terdapat kecenderungan mengurangi audit report lag. Perusahaan besar juga telah memiliki sistem pengendalian intern yang memadai sehingga memudahkan proses audit.

2.1.7 Profitabilitas

berita baik. Dengan demikian perusahaan yang mampu menghasilkan profit akan cenderung lebih tepat waktu dalam pelaporan keuangannya dibandingkan perusahaan yang mengalami kerugian. Perusahaan yang mampu menghasilkan profit akan cenderung mengalami audit report lag yang lebih pendek, sehingga

good news tersebut dapat segera disampaikan kepada para investor dan pihak-pihak yang berkepentingan lainnya.

Sebagai dasar pemikiran bahwa tingkat keuntungan dipakai sebagai salah satu cara untuk menilai keberhasilan efektivitas perusahaan, tentu saja berkaitan dengan hasil akhir berbagai kebijakan dan keputusan perusahaan yang telah dilaksanakan oleh perusahaan dalam periode berjalan. Perusahaan yang profit memiliki insentif untuk menginformasikan ke publik kinerja unggul mereka dengan mengeluarkan laporan tahunan secara cepat.

Penelitian yang dilakukan oleh Rachmawati (2008) menyatakan bahwa perusahaan yang memiliki tingkat profitabilitas yang lebih tinggi membutuhkan waktu dalam pengauditan laporan keuangan lebih cepat dikarenakan keharusan untuk menyampaikan kabar baik secepatnya kepada publik. Mereka juga memberikan alasan bahwa auditor yang menghadapi perusahaan yang mengalami kerugian memiliki respon yang cenderung berhati-hati dalam melakukan proses pengauditan.

2.1.5. Jenis Opini Audit

pemakai informasi mengenai apa yang dilakukan auditor dan kesimpulan yang diperolehnya. Dari sudut pandang pemakai, laporan dianggap sebagai produk utama dari proses atestasi. SPAP mengharuskan dibuatnya laporan setiap kali kantor akuntan publik dikaitkan dengan laporan keuangan. Keterkaitan ini tidak selalu berupa audit laporan keuangan, tetapi dapat pula hanya berupa bantuan untuk menyusun laporan keuangan.

Menurut Arens dan Loebbecke (2008: 36) terdapat 5 jenis opini udit yang dapat diberikan auditor atas laporan keuangan auditnya, yaitu

1. Pendapat Wajar Tanpa Pengecualian

Auditor memberikan opini wajar tanpa pengecualian (unqualified opinion), jika menyimpulkan bahwa laporan keuangan telah disajikan secara wajar.

2. Pendapat Wajar Tanpa Pengecualian dengan Paragraf Penjelas

Auditor memberikan opini wajar tanpa pengecualian dengan paragraf penjelasan (unqualified opinion with explanatory paragraph) dalam laporan auditnya karena audit yang dilakukannya telah memenuhi kriteria suatu proses audit yang lengkap dengan hasil–hasil yang memuaskan dan laporan keuangan telah disajikan secara wajar. Tetapi auditor merasa perlu untuk memberikan sejumlah informasi tambahan dalam laporan auditnya. 3. Wajar dengan Pengecualian (WDP)

wajar dengan pengecualian, auditor harus menggunakan istilah “kecuali untuk” dalam paragraf pendapat.

4. Tidak Wajar

Auditor menyimpulkan bahwa laporan keuangan tidak disajikan secara wajar (adverse opinion). Pendapat tidak wajar hanya diberikan jika auditor merasa yakin bahwa secara keseluruhan laporan keuangan yang disajikan memuat salah saji yang sangat material atau menyesatkan dan tidak menyajikan secara wajar posisi keuangan atau hasil operasi perusahaan sesuai prinsip akuntansi yang berlaku umum.

5. Tidak Memberikan Pendapat

Disclaimer opinion atau opini tidak memberikan pendapat diberikan oleh auditor jika auditor tidak dapat menyimpulkan apakah laporan keuangan yang memuat salah saji sangat material telah disajikan secara wajar atau tidak. Pernyataan tidak memberikan pendapat dilakukan auditor jika auditor tidak berhasil meyakinkan dirinya bahwa keseluruhan laporan keuangan telah disajikan secara wajar dan timbul karena banyak pembatasan lingkup audit atau hubungan yang tidak independen antara auditor dengan klien menurut kode etik profesional.

2.1.6 Kualitas Audit

mengurangi kekeliruan terhadap sistem akuntansi. Oleh karena itu kualitas audit merupakan faktor utama yang mendapatkan perhatian khususnya dalam proses audit.

Definisi kualitas audit menurut De Angelo (1981) lebih menekankan pada kebebasan auditor. Auditor ukuran besar lebih besar bertindak daripada ukuran kecil. Kualitas audit merupakan suatu kemungkinan auditor akan menemukan dan melaporkan kesalahan yang ditemukannnya, dan kebebasan dianggap dapat dikompromikan apabila auditor tidak melaporkan kesalahan tersebut. Kualitas audit menjelaskan bagaimana mendeteksi dalam menemukan kekeliruan yang bersifat material baik itu karena kecuarangan maupun ketidaktelitian dalam laporan keuangan. Kualitas audit yang tinggi akan menghasilkan informasi laporan keuangan yang sedikit kekeliruan. Hal ini disebabkan auditor memiliki kemampuan dan ketelitian saat proses audit atas laporan keuangan.

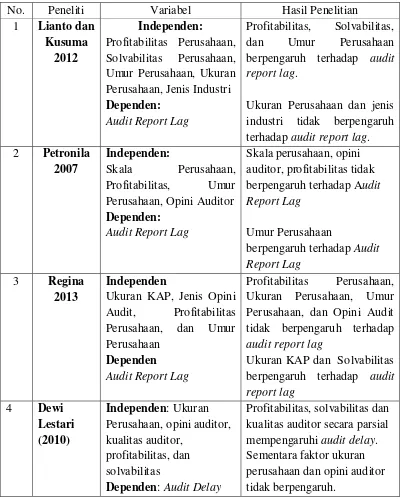

2.2 Tinjauan penelitian Terdahulu

Berikut adalah penelitian terdahulu yang berkaitan dengan audit report lag yang ditunjukkan pada tabel dibawah ini:

Tabel 2.1

Tinjauan Penelitian Terdahulu

No. Peneliti Variabel Hasil Penelitian

1 Lianto dan berpengaruh terhadap audit report lag.

Ukuran Perusahaan dan jenis industri tidak berpengaruh terhadap audit report lag.

2 Petronila berpengaruh terhadap Audit Report Lag

Umur Perusahaan

berpengaruh terhadap Audit Report Lag

3 Regina 2013

Independen

Ukuran KAP, Jenis Opini Audit, Profitabilitas Perusahaan, dan Opini Audit tidak berpengaruh terhadap

audit report lag

Ukuran KAP dan Solvabilitas berpengaruh terhadap audit report lag

Dependen: Audit Delay

2. 3 Kerangka Konseptual

Ukuran perusahaan dapat dilihat dari total aset yang dimiliki perusahaan.

Hal yang mendasari hubungan antara ukuran perusahaan dengan audit report lag

adalah perusahaan besar akan menyelesaikan proses auditnya lebih cepat dibandingkan perusahaan kecil, hal ini disebabkan manajemen perusahaan yang berskala besar cenderung diberikan insentif untuk mengurangi audit report lag

dikarenakan perusahaan tersebut dimonitor secara ketat oleh investor, pengawas permodalan, dan pemerintah. Pihak-pihak ini sangat berkepentingan terhadap informasi yang termuat dalam laporan keuangan. Oleh karena itu, perusahaan-perusahaan berskala besar cenderung menghadapi tekanan eksternal yang lebih tinggi untuk mengumumkan audit lebih awal. Disamping itu perusahaan besar pada umumnya memiliki sistem pengendalian internal yang lebih baik jika dibandingkan dengan perusahaan kecil sehingga memudahkan auditor menyelesaikan pekerjaannya.

auditan dapat diselesaikan secepatnya sehingga good news tersebut segera dapat disampaikan kepada para investor dan pihak yang berkepentingan lainnya. Hasil penelitian Lianto dan Kusuma (2010) menunjukkan bahwa Profitabilitas berpengaruh terhadap audit report lag. Hasil ini konsisten dengan penelitian Petronila (2007) menemukan bahwa Profitabilitas berpengaruh terhadap audit report lag. Berbeda dengan hasil penelitian Lestari (2010) dan Regina (2013) yang konsisten menunjukkan bahwa tidak ada pengaruh profitabilitas terhadap

audit report lag.

Opini audit merupakan pendapat yang dikemukakan oleh auditor independen dalam laporan audit sebagai media formal yang digunakan dalam mengkomunikasikan kepada pihak yang berkepentingan tentang kesimpulan atas laporan keuangan yang diaudit. Opini audit dilihat dari apakah merupakan

unqualified atau selain unqualified. Audit report lag yang lebih panjang dialami oleh perusahaan yang menerima pendapat selain unqualified opinion. Hal ini dikarenakan, proses pemberian pendapat tersebut melibatkan negosiasi dengan klien, konsultasi dengan partner audit yang lebih senior atau staf teknis, dan perluasan lingkup audit. Lain halnya dengan perusahaan yang menerima pendapat

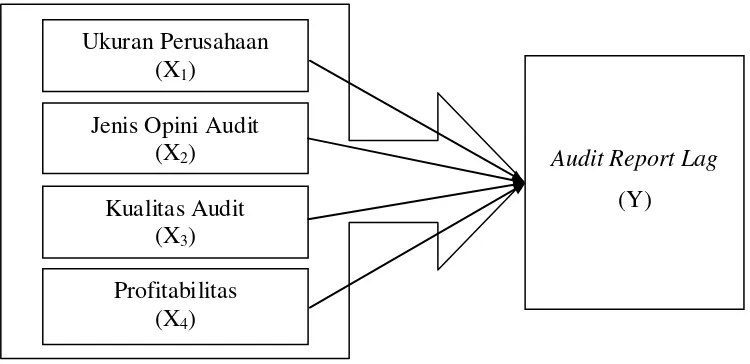

Berdasarkan landasan teori diatas, maka kerangka konseptual yang digunakan untuk menggambarkan hubungan antara variabel dependen dan variabel independen dijelaskan dalam bentuk gambar sebagai berikut:

Gambar 2.1 Kerangka Konseptual

2.4 Hipotesis

Hipotesis adalah pernyataan yang didefinisikan dengan baik mengenai karakteristik populasi (Rochaety dkk, 2007 : 104). Sedangkan Menurut Sugiyono (2006 : 51) hipotesis merupakan jawaban sementara terhadap rumusan masalah, oleh karena itu rumusan masalah penelitian biasanya disusun dalam bentuk kalimat pertanyaan. Dikatakan sementara, karena jawaban yang diberikan baru didasarkan pada teori yang relevan, belum didasarkan pada fakta-fakta empiris yang diperoleh melalui pengumpulan data. Jadi hipotesis juga dapat dinyatakan sebagai jawaban teoritis terhadap rumusan masalah penelitian, belum jawaban yang empiris.

Ukuran Perusahaan (X1)

Jenis Opini Audit (X2)

Kualitas Audit (X3)

Audit Report Lag

(Y)