BAB I PENDAHULUAN

1.1.Latar Belakang

Setiap perusahaan baik perusahaan manufaktur, perdagangan dan jasa pasti

menginginkan kinerja yang baik diperusahaanya. Kinerja yang baik itu

dilaksanakan untuk mencapai tujuan kuantitatif dan kualitatif perusahaan. Tujuan

kuantitatif adalah tujuan yang berorientasi pada laba optimal, sedangkan tujuan

kualitatif adalah tujuan yang dilaksanakan dari misi operasional perusahaan

sebagai bagian dari tujuan kuantitatif. Namun, perubahan globalisasi sangat cepat,

sehingga tidak hanya memberikan manfaat, juga memberikan kerugian yang dapat

diderita perusahaan. Perubahan globalisasi yang memberikan manfaat tentu tidak

menjadi masalah bagi perusahaan, tetapi perubahan globalisasi yang memberikan

kerugian yang menjadi prioritas perhatian perusahaan. Masalah kerugian

perusahaan dapat membuat perusahaan mengambil kebijakan untuk melakukan

perampingan tenaga kerja ataupun likuidasi.

Kerugian terburuk yang dapat diderita perusahaan adalah kesulitan

keuangan (financial distress) yang kemungkinaan dapat menyebabkan

kebangkrutan bagi perusahaan. Untuk itu perusahaan harus meningkatkan kinerja

perusahaanya baik kinerja non keuangan dan keuangan. Kinerja non keuangan

adalah kinerja yang dinilai tidak berdasarkan ukuran-ukuran angka, seperti:

yang dinilai berdasarkan ukuran angka, dimana anggaran disesuaikan dengan

realisasi anggarannya.

Analisis kinerja perusahaan diutamakan pada kinerja keuangan perusahaan

karena kinerja keuangan yang akan mempengaruhi kinerja non keuangan. Selain

itu kinerja keuangan juga akan mempengaruhi perusahaan dalam bertindak untuk

mempertahankan dan mengembangkan perusahaan. Tindakan tersebut dilakukan

dengan membandingkan kinerja secara internal dan eksternal. Tindakan internal

adalah membandingkan perusahaan saat ini dan sebelumnya, sedangkan tindakan

eksternal adalah membandingkan kinerja perusahaan dengan pesaing lainnya

(competitive benchmarking).

Tindakan–tindakan untuk mengukur kinerja keuangan perusahaan

dilakukan dengan strategi dan taktis perusahaan yang terbaik agar dapat

berproduksi secara efektif dan efisien. Tindakan tersebut dilakukan untuk

meramalkan keuntungan dan dividen di masa mendatang yang sangat diperhatikan

perusahaan umumnya dan khususnya para pemegang saham. Hal ini dapat dinilai

salah satunya dengan menggunakan analisis rasio dengan menggunakan laporan

keuangan perusahaan. Analisis laporan keuangan menurut Brigham dan Houston

(2006:94) akan melibatkan “1) membandingkan kinerja perusahaan dengan

kinerja dari perusahaan–perusahaan lain dalam industri yang sama dan 2)

mengevaluasi tren posisi keuangan perusahaan dari waktu ke waktu”.

Analisis rasio sering digunakan karena memberikan interpretasi yang

sesuai dengan kondisi perusahaan yang menjelaskan hubungan yang saling terkait

keuangan memiliki beberapa bagian yang berbeda menurut beberapa ahli.

Menurut Brigham dan Houston (2006:95-111) terbagai atas 5 (lima) kelompok,

yaitu:

1) Rasio Likuiditas (liquidity ratio) adalah rasio yang menunujukkan hubungan antara kas dan aktiva lancar lainnya dari sebuah perusahaan dengan kewajiban lancarnya. 2) Rasio Manajemen Aktiva (asset management ratio) adalah serangkaian rasio yang mengukur seberapa efektif perusahaan telah mengelola aktiva–aktivanya. 3) Rasio Manajemen Utang (leverage ratio) adalah penggunaan pendanaan melalui utang. 4) Rasio Profitabilitas (profitability ratio) adalah sekelompok rasio yang menunjukkan gabungan efek–efek dari likuiditas, manajemen aktiva, dan utang pada hasil–hasil operasi. 5) Rasio Nilai Pasar (market value ratio) adalah sekumpulan rasio yang menghubungkan harga saham perusahaan dengan laba, arus kas, dan nilai buku per lembar sahamnya.

Menurut Brealey, Myers, dan Marcus (2008:72), yaitu:

1) Rasio leverage (leverage ratio) memperlihatkan seberapa besar utang perusahaan. 2) Rasio likuiditas (liquidity ratio) mengukur seberapa mudah perusahaan dapat memegang kas. 3) Rasio efesiensi (efficiency ratio) atau rasio tingkat perputaran (turnover ratio) mengukur seberapa produktif perusahaan menggunakan aset–asetnya. 4) Rasio profitabilitas (profitability ratio) digunakan untuk mengukur tingkat pengembalian investasi perusahaan.

Pada dasarnya analisis rasio dalam laporan keuangan dilakukan untuk

melakukan tindakan dalam meningkatkan kinerja perusahaan. Tindakan tersebut

salah satunya dalam hal kinerja keuangan, yakni: pendanaan atau pembiayaan

perusahaan untuk menanggulangi kesulitan keuangan (financial distress).

Dikarenakan terjadi ketidakseimbangan finansial perusahaan, antara aktiva dan

pasiva perusahaan. Pendanaan atau pembiayaan perusahaan dapat dilakukan

dengan modal sendiri atau pinjaman. Modal sendiri atau ekuitas adalah sumber

pinjaman adalah sumber dana yang berasal dari utang baik utang jangka pendek

ataupun utang jangka panjang.

Pendanaan atau pembiayaan menggunakan modal atau pinjaman adalah

keputusan yang saling melengkapi. Namun, pertimbangan dalam memilih antara

pendanaan atau pembiayaan dengan modal atau pinjaman harus diperhatikan,

seperti: tingkat suku bunga, rasio utang terhadap modal sendiri (debt to equity

ratio), besarnya dana yang diperlukan, kondisi pasar modal dan apresiasi pasar.

Pendananan dengan modal adalah pendanaan jangka panjang atau lebih tepat

dikatakan sebagai pembiayaan, yang menjadi alternatif pilihan pendanaan yang

sering dilakukan perusahaan karena modal merupakan sumber pembiayaan

internal yang tindakannya mudah dan cepat. Namun, tidak hanya itu pembiayaan

dengan modal dilakukan karena pertimbangan pinjaman kurang atau tidak

memadai dan kurang atau tidak menguntungkan.

Pembiayaan modal banyak dilakukan perusahaan dengan menjadi

perusahaan go public, dimana perusahaan memasuki pasar modal. Hal itu

dilakukan untuk lebih mudah dalam mendapatkan modal dengan pasar modal

sebagai wadah ataupun alternatif sumber pembiayaan perusahaan. Setelah

perusahaan tercatat atau listed di bursa efek maka perusahaan dapat melakukan

penawaran saham, salah satu penawaran perusahaan dengan right issue.

Right Issue adalah hak memesan efek terlebih dahulu (HMETD), dimana

merupakan penawaran umum saham terbatas. Menurut Gitman (2009:284) yaitu:

shares are either closely owned or publicly owned and not actively traded. (Dalam rights issue, perusahaan memberikan hak kepada pemegang saham. Instrumen keuangan ini memungkinkan pemegang saham untuk membeli saham tambahan dengan harga di bawah harga pasar, dalam proporsi langsung dengan jumlah saham yang dimiliki mereka. Rights digunakan terutama oleh perusahaan-perusahaan kecil yang sahamnya baik milik sendiri atau milik publik dan tidak aktif diperdagangkan).

Secara umum right issue ditujukan untuk memperkuat permodalan suatu

perusahaan. Dana dari hasil right issue dapat digunakan untuk berbagai tujuan,

misalnya: melakukan ekspansi usaha, melunasi pembayaran utang atau akusisi

internal. Selain itu right issue juga merupakan tindakan pencegahan terhadap

penerbitan saham baru agar tidak mengurangi jumlah kepemilikan saham.

Tindakan right issue ini tentu harus memberikan hasil yang sesuai harapan

perusahaan dan para pemegang saham, yakni peningkatan yang lebih baik

terhadap kinerja perusahaan. Namun right issue juga dapat tidak memberikan

hasil yang sesuai terhadap kinerja perusahaan.

Tindakan right issue juga dapat dilihat dari perkembangan penawaran

(offerings) right issue, yang mengalami perubahan pada tren penawarannya

(offerings) pada pasar modal. Berikut perkembangan penawaran (offerings) right

issue antara tahun 2005-2011, yaitu:

Tabel 1.1

Perkembangan Offerings Right Issue antara Tahun 2005-2011

No. Tahun

Rights Offerings

Shared Issued (Lembar) Fund Raised (Rp Miliar)

1. 2005 36.572.716583 5.812

2. 2006 47.196.323.644 12.583

3. 2007 54.251.932.669 29.497

4. 2008 146.967.890.026 56.610

5. 2009 14.073.644.764 8.557

6. 2010 162.557.830.573 48.161

7. 2011 116.304.201.131 42.141

Dari Tabel 1.1 Perkembangan Offerings Right Issue antara tahun

2005-2011 menunjukkan perubahan tren hasil penawaran. Pada tahun 2005-2006

shared issue meningkat 29,05% dan fund raised meningkat 37,24%, pada tahun

2006-2007 shared issue meningkat 14,95% dan fund raised meningkat 134,42%,

pada tahun 2007-2008 shared issue meningkat 170,90% dan fund raised

meningkat 91,91%, pada tahun 2008-2009 shared issue menurun –9,04% dan

fund raised menurun -84,88%, pada tahun 2009-2010 shared issue meningkat

10,55% dan fund raised meningkat 462,77%, dan pada tahun 2010-2011 shared

issue menurun –28,45% dan fund raised menurun -12,50%.

Shared issue dan fund raised pada tahun 2005-2008 tetap terus meningkat,

walaupun mengalami persentasi peningkatan yang berbeda–beda. Namun, tahun

2008-2009 ternyata rights offerings mengalami penurunan yang sangat besar,

yakni: shared issue menurun dari 170,90% (tahun 2008) menjadi -9,04% (tahun

2009) dan fund raised menurun dari 91,91% (tahun 2008) menjadi –84,88%

(tahun 2009). Pada tahun 2009-2010 rights offerings mengalami peningkatan

kembali, yakni: shared issue meningkat menjadi 10,55% dan fund raised

meningkat menjadi 462,77%. Walaupun pada tahun 2008-2009 mengalami

penurunan yang sangat besar, tetapi pada tahun 2009-2010 persentasi fund raised

adalah peningkatan persentase tertinggi selama tahun 2005-2011.

Tindakan right issue yang dapat dilihat dari perkembangan penawaran

(offerings) right issue pada pasar modal juga dapat terlihat bagaimana pengaruh

right issue terhadap kinerja perusahaan. Kinerja perusahaan dilihat dari

keuangan. Penelitian ini hanya dilakukan pada perusahaan yang melakukan right

issue antara tahun 2007-2009. Selain itu periode pengamatan dalam penelitian ini

untuk melihat kinerja perusahaan diperlukan hanya laporan keuangan dua tahun

sebelum melakukan right issue dan setelah melakukan right issue.

Permasalahan dalam pengaruh right issue terhadap kinerja perusahaan

dapat terlihat dengan perbandingan menggunakan rasio dua tahun sebelum

melakukan right issue dan setelah melakukan right issue. Untuk melihat pengaruh

right issue dapat sesuai harapan dan tidak sesuai dengan harapan perusahaan.

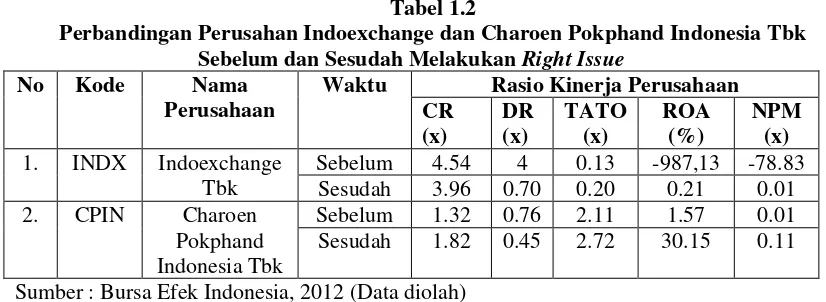

Berikut perbandingan Perusahaan Indoexchange dan Charoen Pokphand Indonesia

Tbk sebelum dan sesudah melakukan right issue. Perusahaan tersebut adalah

perusahaan yang mengalami peningkatan yang paling besar dari perusahaan issuer

lain.

Tabel 1.2

Perbandingan Perusahan Indoexchange dan Charoen Pokphand Indonesia Tbk Sebelum dan Sesudah Melakukan Right Issue

No Kode Nama

Sumber : Bursa Efek Indonesia, 2012 (Data diolah)

Dari Tabel 1.2 Perbandingan Perusahan Indoexchange yang bergerak pada

sub sektor computer and service dan Charoen Pokphand Indonesia Tbk yang

bergerak pada sub sektor animal feed sebelum dan sesudah melakukan right issue,

yang menunjukkan bahwa terdapat perubahan perbandingan perusahaan sebelum

sesusai dengan harapan perusahaan, yang mana perubahan terjadi sangat besar

terhadap kinerja perusahan, yaitu rasio likuiditas yang diproksikan dengan current

ratio (CR), rasio leverage diproksikan dengan debt ratio (DR), rasio aktivitas

diproksikan dengan total asset turnover (TATO), dan rasio profitabilitas

diproksikan dengan Return on asset (ROA) dan Net Profit Margin (NPM).

Selain dengan melihat perubahan right issue terhadap kinerja pada

perusahaan yang mengalami peningkatan dan sesuai harapan. Right issue juga

dapat tidak memberikan hasil yang sesuai terhadap kinerja perusahaan. Untuk itu

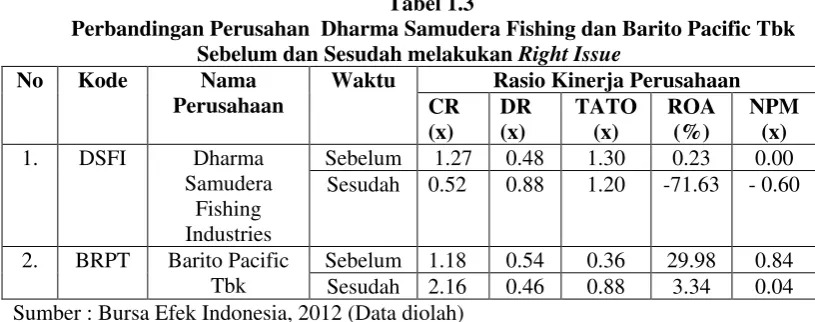

berikut perbandingan perusahaan Dharma Samudera Fishing dan Barito Pacific

Tbk sebelum dan sesudah melakukan right issue, tetapi dengan perubahan yang

menurun, yaitu:

Tabel 1.3

Perbandingan Perusahan Dharma Samudera Fishing dan Barito Pacific Tbk Sebelum dan Sesudah melakukan Right Issue

No Kode Nama Sumber : Bursa Efek Indonesia, 2012 (Data diolah)

Dari Tabel 1.3 Perbandingan Perusahan Dharma Samudera Fishing yang

bergerak pada sub sektor fishery dan Barito Pacific Tbk yang bergerak pada sub

sektor chemicals sebelum dan sesudah melakukan right issuemenunjukkan bahwa

perusahaan yang melakukan right issue tidak memperoleh hasil yang sesuai

dengan yang diharapankan. Perubahan yang terjadi sangat besar terhadap kinerja

rasio leverage diproksikan dengan debt ratio (DR), rasio aktivitas diproksikan

dengan total asset turnover (TATO), dan rasio profitabilitas diproksikan dengan

return on asset (ROA) dan net profit margin (NPM). Tentu hal ini menujukkan

kinerja perusahaan yang semakin buruk, sehingga dapat mengurangi kepercayaan

para pemegang saham.

Berdasarkan latar belakang, maka penelitian ini berjudul sebagai berikut:

“Pengaruh Right Issue Terhadap Kinerja Perusahaan yang Tercatat Di

Bursa Efek Indonesia”.

1.2. Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan, maka perumusan

masalah dalam penelitian ini sebagai berikut:

1. Apakah terdapat perbedaan pada kinerja perusahaan sebelum dan sesudah

dilakukannya right issue pada perusahaan yang tercatat di Bursa Efek

Indonesia?

2. Apakah terdapat perbedaan antara kinerja perusahaan yang melakukan right

issue dengan perusahaan yang tidak melakukan right issue?

3. Apakah right issue berpengaruh signifikan terhadap kinerja perusahaan yang

melakukan right issue yang tercatat di Bursa Efek Indonesia?

1.3. Tujuan Penelitian

Sesuai dengan perumusan masalah, maka tujuan dari penelitian, yaitu:

1. Untuk mengetahui ada tidaknya perbedaan kinerja perusahaan sebelum dan

2. Untuk mengetahui ada tidaknya perbedaan kinerja perusahaan yang melakukan

right issue dengan perusahaan yang tidak melakukan right issue.

3. Untuk menganalisis ada tidaknya pengaruh yang signifikan right issue terhadap

kinerja perusahaan yang tercatat di Bursa Efek Indonesia.

1.4.Manfaat Penelitian

Adapun manfaat penelitian yang diperoleh, yaitu:

a. Bagi Peneliti

Penelitian ini diharapkan dapat meningkatkan wawasan dan pengetahuan

peneliti mengenai Pengaruh Right Issue terhadap Kinerja Perusahaan yang

tercatat di Bursa Efek Indonesia.

b. Bagi Emiten

Penelitian ini diharapkan dapat membantu perusahaan mengetahui kinerja

keuangan perusahannya sebelum dan sesudah melakukan right issue, serta

kinerja keuangan perusahaan yang melakukan right issue dengan perusahaan

yang tidak melakukan right issue.

c. Bagi Investor

Penelitian ini diharapkan dapat membantu para investor mengetahui kinerja

keuangan perusahaan dengan melihat likuiditas, aktivitas, leverage, dan

profitabilitas perusahaan sebelum melakukan investasi.

d. Bagi Pihak Lain

Penelitian ini diharapkan dapat bermanfaat sebagai sumbangan pemikiran dan

informasi bagi pihak yang ingin melakukan pengembangan mengenai pengaruh