BAB II

TINJAUAN PUSTAKA

2.1.1 Usaha Mikro dan Kecil (UMK) 2.1.2 Pengertian dan Karakteristik UMK

Sesuai dengan Undang- Undang Nomor 20 Tahun 2008 tentang Usaha

Mikro, Kecil dan Menengah (UMKM) :

1. Usaha Mikro adalah usaha produktif milik orang perorangan dan/atau

badan usaha perorangan yang memenuhi kriteria Usaha Mikro

sebagaimana diatur dalam Undang-Undang ini.

kriteria usaha mikro adalah sebagai berikut :

a. Memiliki kekayaan bersih paling banyak Rp 50.000.000,00 (lima

puluh juta rupiah) tidak termasuk tanah dan bangunan tempat usaha;

atau

b. Memiliki hasil penjualan tahunan paling banyak Rp 300.000.000,00

(tiga ratus juta rupiah)

2. Usaha Kecil adalah usaha ekonomi produktif yang berdiri sendiri, yang

dilakukan oleh orang perorangan atau badan usaha yang bukan

merupakan anak perusahaan atau bukan cabang perusahaan yang dimiliki,

dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dari

usaha menengah atau usaha besar yang memenuhi kriteria Usaha Kecil

sebagaimana dimaksud dalam Undang-Undang ini.

a. Memiliki kekayaan bersih lebih dari Rp 50.000.000,00 (lima puluh

juta rupiah) sampai dengan paling banyak Rp 500.000.000,00

(lima ratus juta rupiah) tidak termasuk tanah dan bangunan tempat

usaha; atau

b. Memiliki hasil penjualan tahunan lebih dari Rp 300.000.000,00

(tiga ratus juta rupiah) sampai dengan paling banyak Rp

2.500.000.000,00 (dua milyar lima ratus juta rupiah)

3. Usaha Menengah adalah usaha ekonomi produktif yang berdiri sendiri,

yang dilakukan oleh orang perseorangan atau badan usaha yang bukan

merupakan anak perusahaan atau cabang perusahaan yang dimiliki,

dikuasai, atau menjadi bagian baik langsung maupun tidak langsung

dengan Usaha Kecil atau usaha besar dengan jumlah kekayaan bersih atau

hasil penjualan tahunan sebagaimana diatur dalam Undang-Undang ini.

kriteria menengah adalah sebagai berikut :

a. Memiliki kekayaan bersih lebih dari Rp 500.000.000,00 (lima

ratus juta rupiah) sampai dengan paling banyak Rp

10.000.000.000,00 (sepuluh milyar rupiah) tidak termasuk tanah

dan bangunan tempat usaha; atau

b. Memiliki hasil penjualan tahunan lebih dari Rp 2.500.000.000,00

(dua milyar lima ratus juta rupiah) sampai dengan paling banyak

Rp 50.000.000.000,00 (lima puluh milyar rupiah)

UMK juga berperan sangat penting khususnya dari perspektif

pendapat dan pengangguran kemiskinan, dan pembangunan ekonomi pedesaan.

Namun dilihat dari sumbangannya terhadap pembentukan PDB dan sektor

nonmigas, khususnya produk-produk manufaktur dan inovasi derta

pengembangan teknologi, peran UMK di Negara sedang berkembang masih

relatif rendah, dan ini sebenarnya perbedaan yang paling mencolok dengan UMK

di Negara Maju.

2.1.2 Permasalahan UMK

Menurut Hubeis (2009) permasalahan umum yang biasanya terjadi pada

UMK yaitu:

1. Kesulitan Pemasaran

Adapun aspek masalah pemasaran yang dihadapi oleh para pengusaha

usaha kecil seperti tekanan-tekanan persaingan, baik dipasar domestik

dari produk-produk serupa buatan usaha besar, maupun produk impor dan

dipasar ekspor. Kesulitan masalah pemasaran akan bertambah serius

ketika negara mengalami krisis keuangan yang berdampak menjadi

sulitnya para usaha kecil dalam mengakses kredit bank.

2. Keterbatasan Finansial

Dalam kertebatasan finansial terdapat dua masalah utama, yaitu

mobilisasi modal dan akses ke modal kerja investasi, serta finansial

jangka panjang akibat skala ekonomi yang kecil. Modal pengusaha kecil

sering kecil tidak mencukupi untuk kegiatan produksinya, terutama untuk

investasi. Akan tetapi banyaknya kredit perbankan saat ini tidak

sumber-sumber pendanaan dari sektor informal masih tetap dominan didalam

pembiayaan usaha kecil. Hal ini disebabkan oleh beberapa alasan, antara

lain lokasi bank yang jauh dijangkau oleh para pengusaha kecil,

persyaratan kredit yang berat, kurangnya informasi prosedur perkreditan.

Hal lainnya adalah sistem pembukuan yang relatif sederhana dan

cenderung tidak mengikuti kaidah administrasi pembukuan standar, atau

kadangkala pembukuan oleh UKM tidak up to date sehingga sulit untuk

menilai kinerja usahanya dan upaya mendapatkan dana dari pasar modal,

serta persaiangan yang sangat tinggi dan modal yang terbatas.

3. Keterbatasan SDM

Salah satu kendala serius bagi banyak UMK di Indonesia adalah

keterbatasan SDM terutama dalam aspek-aspek entrepreneurship,

manajemen, teknik produksi, pengembangan produk, engineering design,

quality control, organisasi bisnis, akuntansi, data processing, teknik

pemasaran, dan penelitian pasar. Semua keahlian ini sangat dibutuhkan

untuk mempertahankan atau memperbaiki kualitas produk, meningkatkan

efisiensi dan produktivitas dalam produksi, memperluas pangsa pasar dan

menembus pasar barang.

4. Masalah Bahan Baku

Keterbatasan bahan baku serta kesulitan dalam memperolehnya dapat

menjadi salah satu kendala yang serius bagi pertumbuhan output ataupun

kelangsungan produksi bagi banyak UMK di Indonesia. Hal ini dapat

berhenti dari usaha dan berpindah profesi ke kegiatan ekonomi lainnya

akibat masalah keterbatasan bahan baku.

5. Keterbatasan Teknologi

UMK di Indonesia umumnya masih menggunakan teknologi yang

tradisional, seperti mesin-mesin tua atau alat-alat produksi yang bersifat

manual. Hal ini membuat produksi menjadi rendah, efisiensi menjadi

kurang maksimal, dan kualitas produk relatif rendah. Salah satu

keterbatasan teknologi ini disebabkan oleh keterbatasan modal investasi

untuk membeli mesin-mesin baru guna menyempurnakan proses

produksi, keterbatasan memperoleh informasi perkembangan teknologi

serta keterbatasan SDM yang dapat mengoperasikan mesin-mesin baru

dan membuat inovasi-inovasi produknya.

6. Managerial Skill

Kekurangmampuan pengusaha kecil untuk menentukan pola manajemen

yang sesuai dengan kebutuhan dan tahap pengembangan usahanya,

membuat pengelolaan usaha menjadi terbatas. Dalam hal ini, manajemen

merupakan seni yang dapat digunakan atau diterapkan dalam

penyelenggaraan kegiatan UMK, baik unsur perencanaan, pelaksanaan,

7. Kemitraan

Kemitraan mengacu pada pengertian bekerja sama antara pengusaha

dengan tingkatan yang berbeda yaitu antara pengusaha kecil dan

pengusaha besar. Istilah kemitraan sendiri mengandung arti walaupun

tingkatannya berbeda, hubungan yang terjadi adalah hubungan yang

setara (sebagai mitra kerja).

2.2 Lembaga Perbankan Syariah 2.2.1 Definisi

Perbankan syariah adalah suatu sistem perbankan yang dikembangkan

berdasarkan syariah (hukum) islam. Menurut undang – undang perbankan syariah

No.12 Tahun 2008, dinyatakan bahwa:

Bank adalah badan usaha yang menghimpun dana dari masyarakat

dalam bentuk simpanan dan menyalurkan kepada masyarakat dala bentuk kredit

dan/atau bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat (pasal 1

angka 1).

Bank Syariah adalah bank yang menjalankan kegiatan usahanya

berdasarkan prinsip syariah disebut bank syariah dan menurut jenisnya terdiri

atas bank umum syariah dan bank Pembiayaan Rakyat Syariah (Pasal 1 angka 7).

Menurut sudarsono (2004 ), Bank syariah adalah lembaga keuangan

yang usaha pokoknya memberikan kredit dan jasa-jasa lain dalam lalu lintas

pembayaran serta peredaran uang yang beroperasi di sesuaikan dengan

Menurut machmud (2009), Bank syariah adalah bank yang aktivitasnya

meninggagalkan masalah riba dengan tantangan penghindaraan bunga yang di

anggap riba.

Bank syariah pertama berdiri di Indonesia sekitar tahun 1992 didasarkan

pada Undang-undang Nomor & tahun 1992 sebagai landasan hukum bank dan

peraturan pemerintah Nomor 72 tahun 1992 tentang bank umum berdasarkan

prinsip bagi hasil sebagai landasan hukum bank umum syariah .

Sebagaimana dijelaskan pada pasal 1 butir 13 Undang-undang, prinsip

syariah adalah aturan perjanjian berdasarkan hukum islam antara bank dan pihak

lain untuk penyimpanan dana dan atau pembiayaan kegiataan usaha, atau

kegiatan lainnya yang dinyatakan sesuai dengan syariah, antara lain pembiayaan

berdasarkan prisip bagi hasil (mudharabah), pembiayaan berdasarkan prinsip

penyertaan modal (musharakah), prinsip jual beli barang dengan memperoleh

keuntungan (murabahah), atau pembiayaan barang modal berdasarkan prinsip

sewa murni tanpa pilihan (ijarah) atau dengan adanya pilihan pemindahan

kepimilikan atas barang yang disewa dari pihak bank oleh pihak lain (ijarah wa

iqtina).

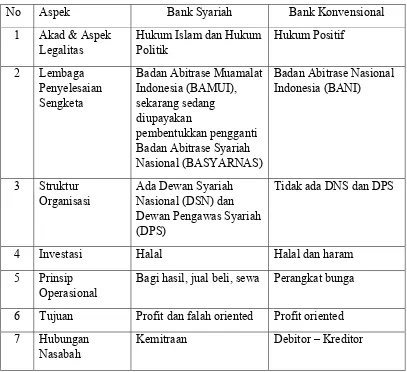

Ada sejumlah perbedaan yang mendasar antara bank syariah dan bank

konvensional. Perbedaan itu menyangkut aspek legal, stuktur organisasi, usaha

Tabel 2.1 : Perbedaan Antara Bank Syariah dan Bank Konvensional

Sumber : Perbandingan antara bank syariah dan konvensional (Muhammad Syafi’i, 2001)

Mengenai prinsip bagi hasil yang menjadi pembeda antara bank syariah

dan konvensional. Dimana Bank Syariah menggunakan prinsip bagi hasil

sedangkan bank konvensional menggunakan sistem bunga.

No Aspek Bank Syariah Bank Konvensional

1 Akad & Aspek Legalitas

Hukum Islam dan Hukum Politik

Bagi hasil, jual beli, sewa Perangkat bunga

6 Tujuan Profit dan falah oriented Profit oriented

7 Hubungan Nasabah

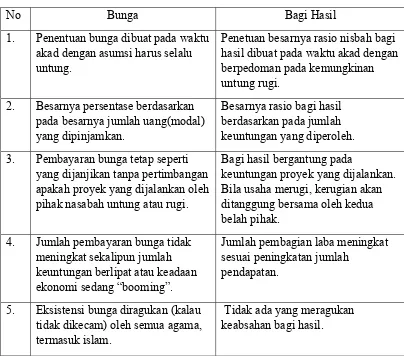

Tabel 2.2 : Perbedaan Antara Bunga dan Bagi Hasil

No Bunga Bagi Hasil

1. Penentuan bunga dibuat pada waktu akad dengan asumsi harus selalu untung.

Penetuan besarnya rasio nisbah bagi hasil dibuat pada waktu akad dengan berpedoman pada kemungkinan untung rugi.

2. Besarnya persentase berdasarkan pada besarnya jumlah uang(modal) yang dipinjamkan.

Besarnya rasio bagi hasil berdasarkan pada jumlah keuntungan yang diperoleh.

3. Pembayaran bunga tetap seperti yang dijanjikan tanpa pertimbangan apakah proyek yang dijalankan oleh pihak nasabah untung atau rugi.

Bagi hasil bergantung pada

keuntungan proyek yang dijalankan. Bila usaha merugi, kerugian akan ditanggung bersama oleh kedua belah pihak.

4. Jumlah pembayaran bunga tidak meningkat sekalipun jumlah keuntungan berlipat atau keadaan ekonomi sedang “booming”.

Jumlah pembagian laba meningkat sesuai peningkatan jumlah

pendapatan.

5. Eksistensi bunga diragukan (kalau tidak dikecam) oleh semua agama, termasuk islam.

Tidak ada yang meragukan keabsahan bagi hasil.

Sumber : Ibid ,hal 61 (dalam buku gemala Dewi , 2004)

2.3Lembaga Pembiayaan Syariah 2.3.1 Defenisi

Pelaku bisnis atau para pengusaha dalam menjalankan usahanya

membutuhkan sumber modal. Jika para pengusaha tidak memiliki modal secara

cukup, maka ia akan berhubungan dengan pihak lain, seperti bank, untuk

mendapatkan suntikan dana, dengan melakukan pinjaman dari pihak lain.

Pembiayaan yang diberikan oleh bank syariah berbeda dengan kredit yang

pembiayaan tidak dalam bentuk bunga, akan tetapi dalam bentuk lain sesuai

dengan akad – akad yang disediakan oleh bank syariah. Dalam Undang-Undang

Perbankan No.10 Tahun 1998, kredit adalah penyediaan uang atau tagihan yang

dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan

pinjam-meminjam antara bank dan pihak lain yang mewajibkan pihak peminjam

untuk melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga.

Menurut Undang-Undang Perbankan No. 10 Tahun 1998, pembiayaan adalah

penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan

persetujuan atau kesepakatan antara bank dan pihak lain yang dibiayai untuk

mengembalikan uang atau tagihan tersebut setelah jangka waktu tertentu dengan

imbalan atau bagi hasil.

Menurut keputusan Presiden No.61 Tahun 1988 tentang lembaga

pembiayaan Pasal 1 angka 1 lembaga pembiayaan adalah badan usaha yang

melakukan kegiatan pembiayaan dalam bentuk penyediaan dana atau barang

modal dengan tidak menarik dana secara langsung dari masyarakat.

Menurut (rivai & arifin, 2009) pembiayaan atau financing, yaitu

pendanaan yang diberikan oleh suatu pihak kepada pihak lain untuk mendukung

investasi yang telah direncanakan, baik dilakukan sendiri maupun lembaga.

Dengan kata lain, pembiayaan adalah pendanaan yang dikeluarkan untuk

mendukung investasi yang telah direncanakan.

Pembiayaan merupakan aktivitas bank syariah dalam menyalurkan

bermanfaat bagi bank syariah, nasabah, pemerintah. Pembiayaan memberikan

hasil yang paling besar di antara penyaluran dana lainnya yang dilakukan oleh

bank syariah. Sebelum menyalurkan dana melalui pembiayaan, bank syariah

perlu melakukan analisis pembiayaan yang mendalam.

Penyaluran dana dalam bentuk pembiayaan didasarkan pada kepercayaan

yang diberikan oleh pemilik dana kepada pengguna dana. Pemilik dana percaya

kepada penerima dana, bahwa dana dalam bentuk pembiayaan yang dibberikan

pasti akan terbayar. Penerima pembiayaan mendapat kepercayaan dari pemberi

pembiayaan, sehingga penerima pembiayaan berkewajiban untuk mengembalikan

pembiayaan yang telah diterimanya sesuai dengan jangka waktu yang telah

diperjanjikan dalam akad pembiayaan.

Di dalam perbankan syariah, pembiayaan yang di berikan kepada pihak

pengguna dana berdasarkan pada prinsip syariah. Aturan yang digunakan yaitu

sesuai dengan hukum islam.

2.3.2 Unsur –Unsur Pembiayaan

Menurut (Ismail,2010 : 107) adapun unsur-unsur pembiayaan adalah sebagai

berikut:

1. Bank Syariah

Merupakan badan usaha yang memberikan pembiayaan kepada pihak lain

2. Mitra Usaha/Partner

Merupakan pihak yang mendapatkan pembiyaan dari bank syariah, atau

pengguna dana yang disalurkan oleh bank syariah.

3. Kepercayaan/ Trust

Bank syariah memberikan kepercayaan kepada pihak yang menerima

pembiayaan bahwa mitra akan memenuhi kewajiban untuk

mengembalikan dana bank syariah sesuai dengan jangka waktu tertentu

yang diperjanjikan. Bank syariah memberikan pembiayaan kepada mitra

usaha sama artinya dengan bank memberikan kepercayaan kepada pihak

penerima pembiayaan, bahwa pihak penerima pembiayaan akan

memenuhi kewajibannya.

4. Akad

Akad merupakan suatu kontrak perjanjian atau kesepakan yang dilakukan

antara bank syariah dengan pihak nasabah/mitra.

5. Risiko

Setiap dana yang disalurkan atau dinvestasikan oleh bank syariah selalu

mengandung resiko tidak kembalinya dana. Risiko pembiayaan

merupakan kemungkinan kerugian yang akan timbul karena dana yang

disalurkan tidak dapat kembali.

6. Jangka waktu

Merupakan periode jangka waktu yang diberikan kepada nasabah untuk

membayar kembali pembiayaan yang telah diberikan oleh bank syariah.

dan jangka panjang. Jangka pendek adalah jangka waktu pembayaran

kembali pembiayaan hingga 1 tahun. Jangka menengah adalah jangka

waktu yang diperlukan dalam melakukan pembayaran kembali antara 1

hingga 3 tahun. Jangka panjang adalah jangka waktu pembayaran kembali

pembiayaan lebih dari 3 tahun.

7. Balas Jasa

Sebagai balas jasa atas dana yang disalurkan oleh bank syariah, maka

nasabah membayar sejumlah tertentu sesuai dengan akad yang telah

disepakati antara bank dan nasabah.

2.3.3 Fungsi pembiayaan

Menurut (rivai & arifin, 2009) pembiayaan secara umum memiliki fungsi untuk:

1. Meningkatkan daya guna uang

Para penabung menyimpan uangnya di bank dalam bentuk giro, tabungan

dan deposito. Uang tersebut dalam persentase tertentu di tingkatkan

kegunaanya oleh bank guna suatu usaha peningkatan produktivitas. Para

pengusaha menikmati pembiayaan dari bank untuk

memperluas/memperbesar usahanya baik untuk peningkatan produksi,

perdagangan, maupun untuk usaha-usaha rehabilitasi ataupun memulai

usaha baru.

a. Produsen dengan bantuan pembiayaan bank dapat mengubah bahan

mentah menjadi bahan jadi sehingga utility dari bahan menjadi

meningkat, misalnya peningkatan utility dari benang menjadi tekstil.

b. Produsen dengan bantuan pembiayaan dapat memindahkan barang dari

satu tempat yang kegunaannya kurang ketempat yang lebih bermanfaat.

3. Meningkatkan perederan uang

Pembiayaan yang disalurkan melalui rekening-rekening koran pengusaha

penciptakan pertambahan peredaran uang giral dan sejenisnya seperti cek,

wesel dan sebagainya. Melalui pembiyaan, peredaran uang kartal maupun

giral akan lebih berkembang karna pembiayaan menciptakan suatu

kegairahan berusaha sehingga penggunaan uang akan bertambah baik.

4. Menimbulkan kegairahan usaha

Bantuan pembiayaan yang diterima pengusaha dari bank inilah yang

kemudian digunakan untuk memperbesar volume usaha dan

produktivitasnya. Secara otomatis kemudian timbul pula kesan bahwa

setiap usaha untuk peningkatan produktivitas masyarakat tidak perlu

khawatir kekukurangan modal karena masalahnya dapt diatasi oleh bank

dengan pembiayaannya.

5. Stabilitas ekonomi

Dalam ekonomi yang kurang sehat langkah-langkah stabilisasi pada

dasarnya diarahkan pada usaha-usaha untuk antara lain :

a.Pengendalian inflasi

c. Rehabilitasi prasarana

d. Pemenuhan kebutuhan-kebituhan pokok rakyat

6. Sebagai jembatan untuk meningkatan pendatan nasional

Para pengusaha yang memperoleh pembiayaan tentu saja berusaha untuk

meningkatkan usahanya. Peningkatan usaha berarti peningkatan profit.

Bila keuntungan ini dikembangkan lagi dalam arti kata dikembalikan lagi

ke modal maka peningkatan akan berlangsung terus menerus. Apabila

rata-rata pengusaha pemilik tanah, pemilik modal dan buruh/karyawan

mengalami peningkatan pendapatan maka pendapatan negara via pajak

akan bertambah, penghasilan devisa bertambah dan penggunaan devisa

untuk urusan konsumsi berkurang sehingga langsung atau tidak, melalui

pembiayaan pendatan nasional akan bertambah.

2.3.4 Jenis – Jenis Pembiayaan

Menurut (Ismail, 2010 : 113) pembiayaan bank syariah dibedakan

menjadi beberapa jenis antar lain :

1. Pembiayaan dilihat dari tujuan penggunaan

a. Pembiayaan Investasi

Diberikan oleh bank syariah kepada nasabah untukkpengadaan

barang- barang modal (aset tetap) yang mempunyai nilai ekonomis

lebih dari satu tahun. Secara umum, pembiayaan investasi ini

modernisasi mesin dan peralatan, pembelian alat angkutan yang

digunakan untuk kelancaran usaha. Pembiayaan incvestasi umumnya

diberikan dalam nominal besar serta jangka panjang dan menengah.

b. Pembiayaan modal kerja

Digunakan untuk memenuhi kebutuhan modal kerja yang biasanya

habis dalam satu siklus usaha. Pembiayaan modal kerja biasanya

diberikan jangka pendek yaitu paling lama satu tahun. Kebutuhan

yang dapat dibiayai dengan menggunakan pembiayaan modal kerja

antara lain kebutuhan banhan baku, biaya upah, pembelian barang –

barang dagangan, dan kebutuhan dana lain yang sifat hanya digunakan

selama satu tahun, serta kebutuhan dana yang diperlukan untuk

menutupi hutang perusahan.

c. Pembiyaan Komsumsi

Diberikan kepada nasabah untuk membeli berang-barang untuk

keperluan pribadi dan tidak untuk keprluan usaha.

2. Pembiyaan Dilhat dari Jangka Waktunya

a. Pembiayaan jangka pendek

Pembiyaan yang diberikan dengan jangka waktu maksimal satu tahun.

Pembiayaan jangka pendek yang biasanya diberikan oleh bank syariah

untuk membiayaai modal kerja perusahaan yang mempunyai siklus

usaha dalam satu tahun, dan pengembaliannya disesuaikan dengan

kemampuan nasabah.

Diberikan dengan jangka waktu antara satu tahun hingga tiga tahun.

Pembiayaan ini dapat diberikan dalam bentuk pembiayaan modal

kerja, investasi, dan komsumsi.

c. Pembiayaaan Jangka Panjang

Pembiayaan yang jangka waktunya lebih dari dari tiga tahun.

Pembiayaan ini pada umumnya diberikan dalam bentuk pembiayaan

investasi, misalnya untuk pembelian gedung, pembangunan proyek,

pengadaan mesin dan peralatan yang nominalnya besar serta

pembiayaan konsumsi yang nilainya besar, misalnya pembiayaan

dalam pembelian rumah.

3. Pembiayaan Dilihat Dari Sektor usaha

a. Sektor Industri

Pembiayaan yang diberikan kepada nasabah yang bergerak dalam

sektor industri, yaitu sektor usaha yang mengubah bentuk dari bahan

baku menjadi barang jadi atau mengubah suatu barang menjadi barang

lain yang memiliki faedah lebih tinggi. Beberapa contoh sektor

industri antara lain: industri elektronik, pertambangan, dan kimia,

tekstil.

b. Sektor Perdagangan

Pembiayaan ini diberikan kepada usaha yang bergerak dalam bidang

perdagangan, baik perdagangan keci, menengah dan besar.

nasabah dalam usaha perdagangan, misalnya untuk memperbesar

jumlah penjualan atau memperbesar pasar.

c. Sektor Pertanian, Perternakan, Perikanan, dan Perkebunan

Pembiayaan ini diberikan dalam rangka meningkatkan hasil disektor

pertaniaan, perkebunan, dan perternakan, serta perikanan.

d. Sektor jasa

Beberapa sektor jasa sebagaimana tersebut dibawah ini yang dapat

diberikan pembiayaan oleh bank antara lain :

1. Jasa Pendidikan

Pada kurun waktu beberapa tahun terakhir ini, jasa pendidikan

merupakan jasa yang menarik bagi bank, karena jenis usaha ini mudah

diestimasikan pendapatannya.

2. Jasa Rumah Sakit

Bank dapat memberikan pembiayaan kepada rumah sakit apabila

angunan yang diberikan tidak memiliki banyak resiko, sehingga

apabila terjadi masalah, maka bank dapat menjual anggunan ini

sebagai sumber pelunasan hutang.

3. Jasa Angkutan

Pembiayaan yang diberikan untuk sektor angkutan, misalnya

udara termasuk didalamnya adalah pembiayaan yang diberikan untuk

biro perjalanan, pergudangan, komunikasi, dan lainnya.

4. Jasa lainnya

Pembiyaaan yang diberikan kepada jasa lainnya, misalnya

pembiayaan untuk profesi, pengacara, dokter, insiyur, dan angkutan.

e. Sektor Perumahan

Bank syariah memberikan pembiayaan kepada mitra usaha yang

bergerak dibidang pembangunan perumahan. Pada umumnya

diberikan dalam bentuk pembiayaan kontruksi, yaitu pembiayaan

untuk pembangunan perumahan. Cara pembayaran kembali yaitu

dipotong dari rumah yang telah terjual.

4. Pembiayaan Dilihat dari Segi Jaminan

1. Pembiayaan dengan Jaminan

Pembiayaan dengan jaminan merupakan jenis pembiayaan yang

didukung dengan jaminan (agunan) yang cukup. Aguanan atau

jaminan dapat digolongkan menjadi jaminan perorangan, benda

berwujud, dan benda tidak berwujud.

a. Jaminan Perorangan

Jaminan perorangan merupakan jenis pembiayaan yang didukung

dengan jaminan seorang (personal securities) atau badan sebagai

pihak ketiga yang bertindak sebagai penanggung jawab apabila

terjadi wanprestasi dari pihak nasabah. Dalam hal nasabah tidak

pembayarannya dijamin oleh pihak penjamin. Penjamin

berkewajiban untuk melakukan pelunasannya.

b. Jaminan Benda Berwujud

Merupakan jaminan kebendaan yang terdiri dari dari barang

bergerak maupu tidak bergerak, misalnya kendaraan bermotor,

mesin dan peralatan, inventaris kantor, dan barang dagangan.

Jaminan yang bersifat barang tidak bergerak antara lain, tanah dan

gedung yang berdiri diatas tanah atau sebidang tanah tanpa

gedung.

c. Jaminan Benda Tidak Berwujud

Beberapa jenis jaminan yang dapat diterima adalah jaminan benda

tidak beruwujud. Jaminan benda tidak beruwujd antara lain,

promes, obligasi, saham, dan surat berharga lainnya.

Barang-barang tidak beruwujud dapat diikat dengan cara

memindahtanganan.

2. Pembiayaan Tanpa Jaminan

Pembiayaan yang diberikan kepada nasabah tanpa didukung adanya

jaminan. Pembiayaan ini diberikan oleh bank syariah atas dasar

kepercayaan. Pembiayaan tanpa jaminan ini risikonya tinggi karena

tidak ada pengaman yang dimiliki oleh bank syariah apabila nasabah

wanprestasi. Dalam hal nasabah tidak mampu membayar dan macet,

pembiayaan. Bank tidak memiliki sumber pelunasan kedua karena

bank tidak memiliki jaminan yang dapat dijual.

5. Pembiayaan Dilihat dari Jumlahnya

a. Pembiyaan Retail

Merupakan pembiayaan yang diberikan kepada individu atau

pengusaha dengan usaha skala kecil. Jumlah pembiayaan yang dapat

diberikan hingga Rp 350.000.000,-. Pembiayaan ini dapat diberikan

dengan tujuan konsumsi, investasi kecil, dan pembiayaan modal kerja.

b. Pembiayaan Menengah

Pembiayaan yang diberikan kepada pengusaha pada level menengah,

dengan batasan antara Rp 350.000.000,- hingga Rp 5.000.000.000,-.

c. Pembiayaan Korporasi

Merupakan pembiayaan yang diberikan kepada nasabah dengan

jumlah nominal yang besar (korporasi). Misalnya, jumlah pembiayaan

lebih dari Rp 5.000.000.000,- dikelompokkan dalam pembiayaan

korporasi. Dalam praktiknya, setiap bank mengelompokkan

pembiayaan korporasi sesuai dengan skala bank masing-masing,

sehingga tidak ada ukuran yang jelas tentang batasan minimal

pembiayaan korporasi.

2.3.5 Syarat Administrasi

Seperti juga dalam perbankan konvensional, perbankan syariah

menetapkan syarat-syarat umum untuk sebuah pembiayaan, seperti hal-hal

1. Surat permohonan tertulis dengan dilampiri proposal yang memuat antara

lain gambaran umum usaha, rencana atau prospek usaha, rincian dan

rencana penggunaan dana, jumlah kebutuhan dana, dan jangka waktu

penggunaan dana.

2. Legalitas usaha, seperti identitas diri, akta pendirian, surat izin umum

perusahaan, dan tanda daftar perusahaan.

3. Laporan keuangan, seperti neraca dan laporan rugi laba, data persediaan

terakhir, data penjualan dan fotokopi rekening bank.

2.4 Penelitian Terdahulu

(Rizki Tri Anugrah Bhakti1, Mochammad Bakri2, Siti Hamidah, 2013)

dalam penelitian yang berjudul “Pemberdayaan Usaha Mikro, Kecil dan

Menengah (UMKM) melalui Pembiayaan dengan Prinsip Bagi Hasil oleh

Lembaga Keuangan Syariah”. Dari hasil penelitian, didapat bahwa kecilnya porsi

pembiayaan oleh lembaga keuangan syariah dengan prinsip bagi hasil karena

dihadapkan pada beberapa faktor. faktor-faktor penghambat tersebut tersebut

antara lain: Pertama, hukum atau peraturan itu sendiri (substansi hukum), antara

lain pelaksanaan prinsip kehati-hatian (prudential principle) yang diberlakukan

perbankan. Kedua, mentalitas petugas yang menegakkan (struktur hukum) yaitu

membuka peluang untuk bank membuat suatu self regulatory banking, yang

berisi tentang ketentuan intern bank dalam menjalankan usahanya, walaupun

tetap tidak diperbolehkan menyalahi ketentuan yang telah ditetapkan Bank

Indonesia. Ketiga, fasilitas yang diharapkan untuk mendukung pelaksanaan

bagi pihak bank. Keempat, kesadaran hukum dan budaya masyarakat (budaya

hukum), yaitu bahwa usaha mikro, kecil dan menengah (UMKM) kurang

menyadari pentingnya menjadi unit usaha yang bankable. Faktor-faktor

penghambat diatas sebenarnya dapat diatasi dengan mengupayakan beberapa hal,

antara lain: pertama, perbaikan peraturan perbankan yaitu perlu disesuaikan agar

bank dapat tetap dalam kondisi kesehatan yang baik dengan menerapkan prinsip

kehati-hatian, namun tetap memperhatikan kondisi nasabah yang tidak selalu

sama. Kedua, bagi usaha mikro, kecil dan menengah (UMKM) yang terkendala

dengan jaminan, maka dapat menjadi anggota pada suatu koperasi primer. Ketiga,

peningkatan kualitas dan kuantitas Sumber Daya Insani perbankan syariah.

Keempat, meningkatkan pemahaman masyarakat mengenai budaya kejujuran dan

produk pembiayaan bank syariah.

(Amir Mu’alli, 2004) dalam penelitian yang berjudul “Praktek

Pembiayaan Bank Syariah dan Problematikanya”. Dari hasil penelitian, didapat

bahwa alasan seseorang memilih bank syariah adalah alasan emosional dan

ideologis. Bukan alasan yang memberi solusi pada nasabah, yang membantu

nasabah dalam menyelesaikan problem-problemnya secara lebih baik, memberi

perbaikan pada kondisi ekonomi masyarakat lemah dan pada tujuannya.

Keberadaan Bank syariah khususnya di Indonesia baru di pendang sebagai

penyelamatan diri secara emosional dan ideologis, bukan solusi dari problem

ekonomi, bahkan secara makro penyelamatan eksistensial yang menyelamatkan

kemanusian dari kekuatan kapital yang merongrong eksistensi kemanusian yang

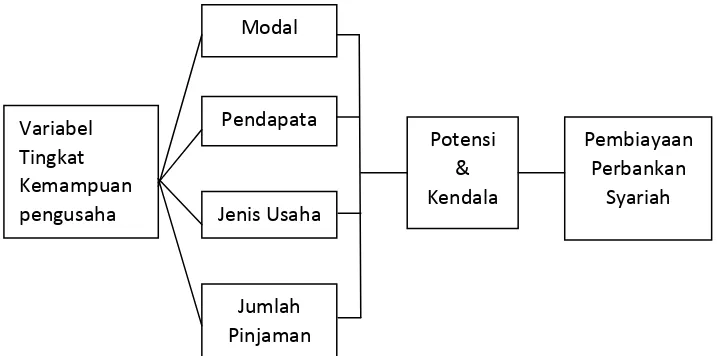

2.5 Kerangka konseptual

Setiap pengusaha UMK pasti menginginkan permohonan pengajuan

pembiayaannya diterima. Seperti juga dalam perbankan konvensional, perbankan

syariah juga menetapkan beberapa syarat-syarat umum. Permohonan pembiayaan

pengusaha UMK dapat dipengaruhi oleh beberapa variable, yaitu : jenis usaha,

jumlah pinjaman, pendapatan, modal. Hal tersebut merupakan potensi dan kedala

bagi para pengusaha UMK dalam mengakses pembiayaan di perbankan syariah.

Dari uraian di atas dapat dihasilkan kerangka konseptual. Kerangka konseptual

tersebut menggambarkan adanya beberapa persyaratan untuk para pengusaha

UMK dalam mengakses pembiayaan di perbankan syariah. Kerangka konseptual

teoritis di tampilkan sebagai berikut :