BAB IV

HASIL ANALISIS DAN PEMBAHASAN 4.1 Demografi Responden

Dalam penelitian ini yang menjadi responden adalah manajer hotel

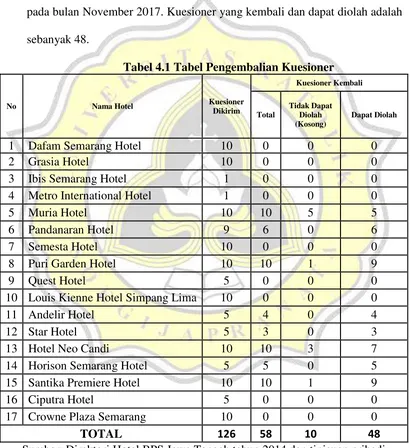

bintang 3 – 5 yang ada di kota Semarang. Peneliti mengirim 126 kuesioner pada bulan November 2017. Kuesioner yang kembali dan dapat diolah adalah

sebanyak 48.

Tabel 4.1 Tabel Pengembalian Kuesioner

No Nama Hotel Kuesioner

Berdasarkan tabel 4.1 dapat diketahui bahwa dari 126 kuesioner yang

disebar ke 17 hotel bintang 3 – 5 di kota Semarang, hanya terdapat 58 kuesioner yang kembali, namun 10 kuesioner kosong. Sehingga hanya 48 kuesioner yang

dapat diolah dan digunakan sebagai data penelitian karena memenuhi kelengkapan

jawaban.

4.2 Gambaran Umum Responden

Sebelum melakukan analisis data, peneliti terlebih dahulu meninjau

gambaran umum responden dari divisi, jenis kelamin, lama kerja, usia, dan

pendidikan terakhir. Hal ini dimaksudkan untuk memberikan deskripsi mengenai

identitas responden dalam penelitian ini yaitu manajer hotel bintang 3 – 5 di kota Semarang. Berikut ini adalah tabel gambaran umum responden dalam penelitian

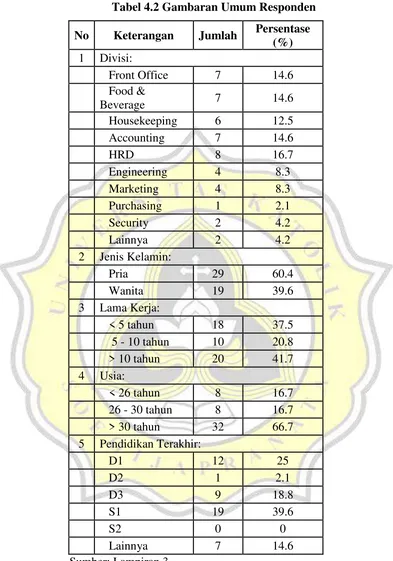

Tabel 4.2 Gambaran Umum Responden No Keterangan Jumlah Persentase

Berdasarkan tabel 4.2 diketahui bahwa:

1. Responden yang menjabat sebagai manajer Front Office berjumlah 7

orang (14,6%), Food & Beverage berjumlah 7 orang (14,6%),

Housekeeping berjumlah 6 orang (12,5%), Accounting berjumlah 7 orang

(14,6%), HRD berjumlah 8 orang (16,7%), Engineering berjumlah 4 orang

(8,3%), Marketing berjumlah 4 orang (8,3%), Purchasing berjumlah 1

orang (2,1%), Security berjumlah 2 orang (4,2%), dan lainnya berjumlah 2

orang (4,2%). Artinya, sebagian besar responden dalam penelitian ini

menjabat sebagai manajer HRD.

2. Responden yang berjenis kelamin laki – laki berjumlah 29 orang (60,4%), sedangkan responden yang berjenis kelamin perempuan berjumlah 19

orang (39,6%). Artinya, responden dalam penelitian ini didominasi oleh

pria.

3. Responden dengan lama bekerja kurang dari 5 tahun berjumlah 18 orang

(16,7%), 5 – 10 tahun berjumlah 10 orang (20,8%), dan lebih dari 10 tahun berjumlah 20 orang (41,7%). Artinya, sebagian besar responden dalam

penelitian ini telah bekerja di hotel lebih dari 10 tahun.

4. Responden dengan usia kurang dari 26 tahun berjumlah 8 orang (16,7%),

26 - 30 berjumlah 8 orang (16,7%), dan lebih dari 30 tahun berjumlah 32

orang (66,7%). Artinya, responden pada penelitian ini mayoritas berusia

lebih dari 30 tahun.

19 orang (39,6%), dan tidak ada yang berpendidikan terakhir S2. Artinya,

responden dalam penelitian ini lebih banyak yang berpendidikan terakhir

S1.

4.3 Hasil Pengujian Alat Analisis Data 4.3.1 Hasil Pengujian Validitas Data

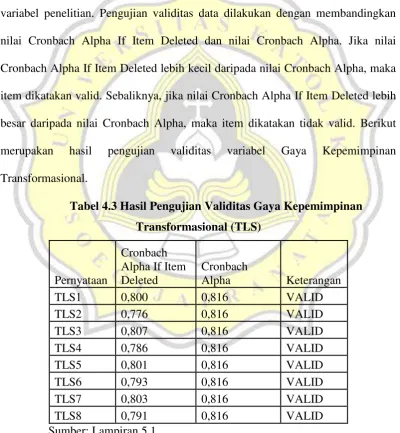

Pengujian validitas menunjukkan ketepatan indikator dalam mengukur

variabel penelitian. Pengujian validitas data dilakukan dengan membandingkan

nilai Cronbach Alpha If Item Deleted dan nilai Cronbach Alpha. Jika nilai

Cronbach Alpha If Item Deleted lebih kecil daripada nilai Cronbach Alpha, maka

item dikatakan valid. Sebaliknya, jika nilai Cronbach Alpha If Item Deleted lebih

besar daripada nilai Cronbach Alpha, maka item dikatakan tidak valid. Berikut

merupakan hasil pengujian validitas variabel Gaya Kepemimpinan

Transformasional.

Berdasarkan tabel 4.3 diketahui bahwa nilai Cronbach Alpha If Item

Deleted lebih kecil daripada nilai Cronbach Alpha. Sehingga dapat disimpulkan

bahwa semua item pernyataan valid.

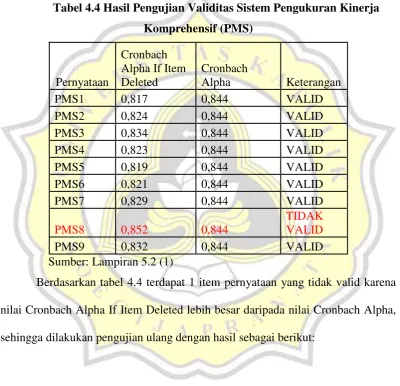

Selanjutnya, peneliti melakukan pengujian validitas terhadap variabel

Sistem Pengukuran Kinerja Komprehensif.

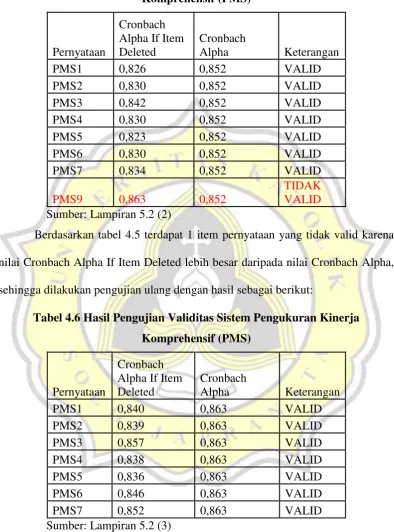

Tabel 4.4 Hasil Pengujian Validitas Sistem Pengukuran Kinerja Komprehensif (PMS)

Berdasarkan tabel 4.4 terdapat 1 item pernyataan yang tidak valid karena

nilai Cronbach Alpha If Item Deleted lebih besar daripada nilai Cronbach Alpha,

Tabel 4.5 Hasil Pengujian Validitas Sistem Pengukuran Kinerja

Berdasarkan tabel 4.5 terdapat 1 item pernyataan yang tidak valid karena

nilai Cronbach Alpha If Item Deleted lebih besar daripada nilai Cronbach Alpha,

sehingga dilakukan pengujian ulang dengan hasil sebagai berikut:

Tabel 4.6 Hasil Pengujian Validitas Sistem Pengukuran Kinerja Komprehensif (PMS)

Deleted lebih kecil daripada nilai Cronbach Alpha. Sehingga dapat disimpulkan

Selanjutnya, peneliti melakukan pengujian validitas terhadap variabel

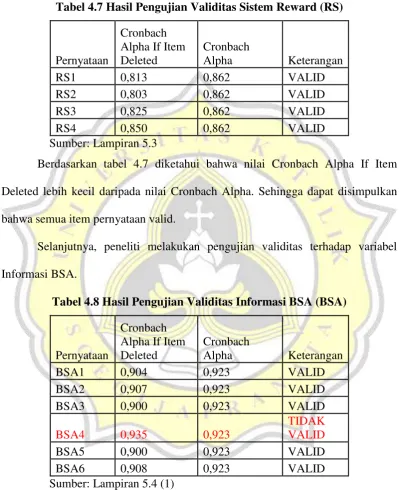

Sistem Reward.

Tabel 4.7 Hasil Pengujian Validitas Sistem Reward (RS)

Pernyataan

Deleted lebih kecil daripada nilai Cronbach Alpha. Sehingga dapat disimpulkan

bahwa semua item pernyataan valid.

Selanjutnya, peneliti melakukan pengujian validitas terhadap variabel

Informasi BSA.

Tabel 4.8 Hasil Pengujian Validitas Informasi BSA (BSA)

Pernyataan

Berdasarkan tabel 4.8 terdapat 1 item pernyataan yang tidak valid karena

Tabel 4.9 Hasil Pengujian Validitas Informasi BSA (BSA)

Deleted lebih kecil daripada nilai Cronbach Alpha. Sehingga dapat disimpulkan

bahwa semua item pernyataan valid.

Selanjutnya, peneliti melakukan pengujian validitas terhadap variabel

Kinerja Manajerial.

Tabel 4.10 Hasil Pengujian Validitas Kinerja Manajerial (MP)

Pernyataan

Deleted lebih kecil daripada nilai Cronbach Alpha. Sehingga dapat disimpulkan

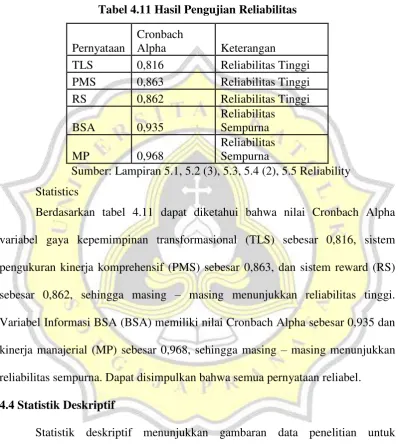

4.3.2 Hasil Pengujian Reliabilitas Data

Pengujian reliabilitas digunakan untuk mengukur konsistensi atau

ketetapan data. Berikut hasil pengujian reliabilitas data:

Tabel 4.11 Hasil Pengujian Reliabilitas

Pernyataan

Cronbach

Alpha Keterangan

TLS 0,816 Reliabilitas Tinggi

PMS 0,863 Reliabilitas Tinggi

RS 0,862 Reliabilitas Tinggi

BSA 0,935

Sumber: Lampiran 5.1, 5.2 (3), 5.3, 5.4 (2), 5.5 Reliability Statistics

Berdasarkan tabel 4.11 dapat diketahui bahwa nilai Cronbach Alpha

variabel gaya kepemimpinan transformasional (TLS) sebesar 0,816, sistem

pengukuran kinerja komprehensif (PMS) sebesar 0,863, dan sistem reward (RS)

sebesar 0,862, sehingga masing – masing menunjukkan reliabilitas tinggi. Variabel Informasi BSA (BSA) memiliki nilai Cronbach Alpha sebesar 0,935 dan

kinerja manajerial (MP) sebesar 0,968, sehingga masing – masing menunjukkan reliabilitas sempurna. Dapat disimpulkan bahwa semua pernyataan reliabel.

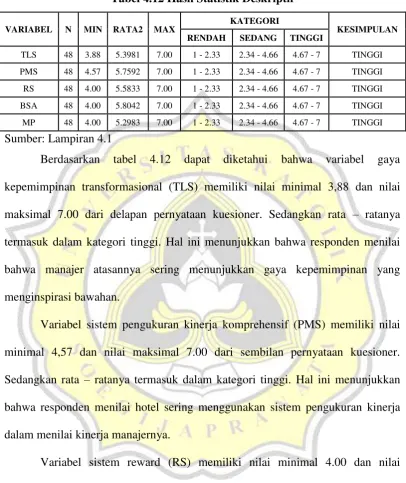

4.4 Statistik Deskriptif

Statistik deskriptif menunjukkan gambaran data penelitian untuk

mengetahui jawaban responden terhadap setiap item pernyataan pada masing – masing variabel penelitian. Berikut adalah tabel hasil statistik deskriptif pada

Tabel 4.12 Hasil Statistik Deskriptif

VARIABEL N MIN RATA2 MAX

KATEGORI

KESIMPULAN

RENDAH SEDANG TINGGI

TLS 48 3.88 5.3981 7.00 1 - 2.33 2.34 - 4.66 4.67 - 7 TINGGI

PMS 48 4.57 5.7592 7.00 1 - 2.33 2.34 - 4.66 4.67 - 7 TINGGI

RS 48 4.00 5.5833 7.00 1 - 2.33 2.34 - 4.66 4.67 - 7 TINGGI

BSA 48 4.00 5.8042 7.00 1 - 2.33 2.34 - 4.66 4.67 - 7 TINGGI

MP 48 4.00 5.2983 7.00 1 - 2.33 2.34 - 4.66 4.67 - 7 TINGGI

Sumber: Lampiran 4.1

Berdasarkan tabel 4.12 dapat diketahui bahwa variabel gaya

kepemimpinan transformasional (TLS) memiliki nilai minimal 3,88 dan nilai

maksimal 7.00 dari delapan pernyataan kuesioner. Sedangkan rata – ratanya termasuk dalam kategori tinggi. Hal ini menunjukkan bahwa responden menilai

bahwa manajer atasannya sering menunjukkan gaya kepemimpinan yang

menginspirasi bawahan.

Variabel sistem pengukuran kinerja komprehensif (PMS) memiliki nilai

minimal 4,57 dan nilai maksimal 7.00 dari sembilan pernyataan kuesioner.

Sedangkan rata – ratanya termasuk dalam kategori tinggi. Hal ini menunjukkan bahwa responden menilai hotel sering menggunakan sistem pengukuran kinerja

dalam menilai kinerja manajernya.

Variabel sistem reward (RS) memiliki nilai minimal 4.00 dan nilai

maksimal 7.00 dari empat pernyataan kuesioner. Sedangkan rata – ratanya termasuk dalam kategori tinggi. Hal ini menunjukkan bahwa responden menilai

Variabel informasi BSA (BSA) memiliki nilai minimal 4.00 dan nilai

maksimal 7.00 dari enam pernyataan kuesioner. Sedangkan rata – ratanya termasuk dalam kategori tinggi. Hal ini menunjukkan bahwa responden menilai

manajer atasannya sering menggunakan informasi akuntansi untuk membuat

keputusan dalam pekerjaannya.

Variabel kinerja manajerial (MP) memiliki nilai minimal 4.00 dan nilai

maksimal 7.00 dari delapan pernyataan kuesioner. Sedangkan rata – ratanya termasuk dalam kategori tinggi. Hal ini menunjukkan bahwa responden menilai

manajer atasannya melaksanakan fungsinya dengan efektif.

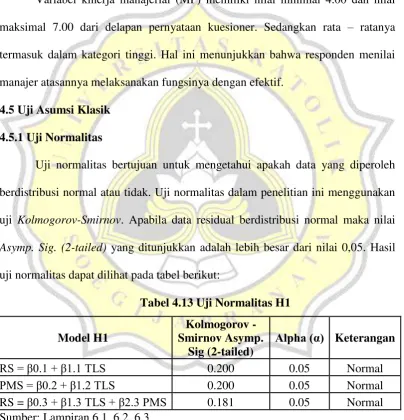

4.5 Uji Asumsi Klasik 4.5.1 Uji Normalitas

Uji normalitas bertujuan untuk mengetahui apakah data yang diperoleh

berdistribusi normal atau tidak. Uji normalitas dalam penelitian ini menggunakan

uji Kolmogorov-Smirnov. Apabila data residual berdistribusi normal maka nilai

Asymp. Sig. (2-tailed) yang ditunjukkan adalah lebih besar dari nilai 0,05. Hasil

uji normalitas dapat dilihat pada tabel berikut:

Tabel 4.13 Uji Normalitas H1

Model H1

Kolmogorov - Smirnov Asymp.

Sig (2-tailed)

Alpha (α) Keterangan

RS = β0.1 + β1.1 TLS 0.200 0.05 Normal

PMS = β0.2 + β1.2 TLS 0.200 0.05 Normal

RS = β0.3 + β1.3 TLS + β2.3 PMS 0.181 0.05 Normal

Berdasarkan tabel 4.13 dapat diketahui bahwa nilai Asymp. Sig (2-tailed)

pada model 1,2, dan 3 adalah lebih besar daripada 0,05. Sehingga data pada

penelitian ini berdistribusi normal.

Tabel 4.14 Uji Normalitas H2

Model H2 Sumber: Lampiran 6.4, 6.5, 6.6

Berdasarkan tabel 4.14 dapat diketahui bahwa nilai Asymp. Sig (2-tailed)

pada model 1,2, dan 3 adalah lebih besar daripada 0,05. Sehingga data pada

penelitian ini berdistribusi normal.

Tabel 4.15 Uji Normalitas H3

Model H3 Sumber: Lampiran 6.7, 6.8, 6.9

Berdasarkan tabel 4.15 dapat diketahui bahwa nilai Asymp. Sig (2-tailed)

pada model 1,2, dan 3 adalah lebih besar daripada 0,05. Sehingga data pada

penelitian ini berdistribusi normal.

4.5.2 Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model

pengamatan yang lain. Uji heteroskedastisitas dalam penelitian ini menggunakan

uji Glejser. Apabila nilai Sig. lebih besar dari 0,05 maka tidak terdapat

heteroskedastisitas. Berikut hasil uji heteroskedastisitas:

Tabel 4.16 Uji Heteroskedastisitas H1

Model H1 Sig Alpha (α) Keterangan Sumber: Lampiran 7.1, 7.2, 7.3

Berdasarkan tabel 4.16 dapat diketahui bahwa nilai signifikansi lebih besar

daripada 0,05 sehingga dapat dikatakan bahwa data dalam penelitian ini bebas

dari heteroskedastisitas. Data dalam penelitian ini memiliki kesamaan varians dari

residual satu pengamatan ke pengamatan yang lain.

Tabel 4.17 Uji Heteroskedastisitas H2

Berdasarkan tabel 4.17 dapat diketahui bahwa nilai signifikansi lebih besar

daripada 0,05 sehingga dapat dikatakan bahwa data dalam penelitian ini bebas

dari heteroskedastisitas. Data dalam penelitian ini memiliki kesamaan varians dari

residual satu pengamatan ke pengamatan yang lain.

Tabel 4.18 Uji Heteroskedastisitas H3

Model H3 Sig Alpha Sumber: Lampiran 7.7, 7.8, 7.9

Berdasarkan tabel 4.18 dapat diketahui bahwa nilai signifikansi lebih besar

daripada 0,05 sehingga dapat dikatakan bahwa data dalam penelitian ini bebas

dari heteroskedastisitas. Data dalam penelitian ini memiliki kesamaan varians dari

residual satu pengamatan ke pengamatan yang lain.

4.5.3 Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah dalam model regresi

terdapat hubungan linier antara variabel independen. Jika nilai Tolerance lebih

dari 0,1 dan nilai Variance Inflation Factor (VIF) kurang dari 10, maka dapat

dikatakan tidak terdapat gejala multikolinearitas. Berikut hasil uji

Tabel 4.19 Uji Multikolinearitas H1

Model H1 Tolerance VIF

RS = β0.1 + β1.1 TLS 1.000 1.000

PMS = β0.2 + β1.2 TLS 1.000 1.000

RS = β0.3 + β1.3 TLS + β2.3

PMS

0.521 1.920 0.521 1.920

Sumber: Lampiran 8.1, 8.2, 8.3

Berdasarkan tabel 4.19, diketahui bahwa nilai Tolerance lebih dari 0,1 dan

nilai VIF kurang dari 10. Hal ini berarti variabel independen yang digunakan

dalam penelitian ini tidak menunjukkan adanya gejala multikolinearitas dan

pengujian dapat dilanjutkan pada pengujian hipotesis.

Tabel 4.20 Uji Multikolinearitas H2

Model H2 Tolerance VIF

BSA = β0.1 + β1.1 PMS 1.000 1.000

RS = β0.2 + β1.2 PMS 1.000 1.000

BSA = β0.3 + β1.3 PMS + β2.3

RS

0.937 1.067

0.937 1.067

Sumber: Lampiran 8.4, 8.5, 8.6

Berdasarkan tabel 4.20, diketahui bahwa nilai Tolerance lebih dari 0,1 dan

nilai VIF kurang dari 10. Hal ini berarti variabel independen yang digunakan

dalam penelitian ini tidak menunjukkan adanya gejala multikolinearitas dan

Tabel 4.21 Uji Multikolinearitas H3

Model H3 Tolerance VIF

MP = β0.1 + β1.1 RS 1.000 1.000

BSA = β0.2 + β1.2 RS 1.000 1.000

MP = β0.3 + β1.3 RS + β2.3 BSA

0.953 1.049 0.953 1.049

Sumber: Lampiran 8.7, 8.8, 8.9

Berdasarkan tabel 4.21, diketahui bahwa nilai Tolerance lebih dari 0,1 dan

nilai VIF kurang dari 10. Hal ini berarti variabel independen yang digunakan

dalam penelitian ini tidak menunjukkan adanya gejala multikolinearitas dan

pengujian dapat dilanjutkan pada pengujian hipotesis.

4.6 Uji Hipotesis

Hipotesis yang diajukan dalam penelitian ini adalah:

Hipotesis 1: Sistem Pengukuran Kinerja Komprehensif memediasi pengaruh Gaya

Kepemimpinan Transformasional terhadap Sistem Reward.

Tabel 4.22 Uji Hipotesis 1 Model 1 ANOVA

Model Sum of Squares df Mean Square F Sig. 1 Regression 2.024 1 2.024 3.916 .054b

Residual 23.768 46 0.517

Total 25.792 47

Coefficients

Model Unstandardized Coefficients Standardized Coefficients t Sig.

B Std. Error Beta

1 (Constant) 3.744 0.935 4.005 0.000

TLS 0.341 0.172 0.280 1.979 0.054

a Dependent Variable: RS

Sumber: Lampiran 9.1

Menguji pengaruh langsung gaya kepemimpinan transformasional (TLS)

terhadap sistem reward (RS), dengan model empiris sebagai berikut:

RS = β0.1 + β1.1 TLS

RS = 3.744 + 0.341 TLS

Pada tabel di atas, diketahui bahwa pengaruh gaya kepemimpinan

transformasional terhadap sistem reward dilihat dari nilai signifikansi pengujian

sebesar 0.054 dimana nilai tersebut lebih besar daripada 0.05 sehingga dapat

disimpulkan bahwa gaya kepemimpinan transformasional tidak berpengaruh

terhadap sistem reward. Hal ini berarti manajer dengan gaya kepemimpinan

transformasional tidak bergantung pada peran decision-influencing dari sistem

reward untuk mengevaluasi kinerja bawahan dan memotivasi bawahan untuk

meningkatkan kinerja mereka. Sehingga disimpulkan bahwa hasil regresi gaya

kepemimpinan transformasional terhadap sistem reward secara langsung tidak

Tabel 4.23 Uji Hipotesis 1 Model 2

Coefficients

Model Unstandardized Coefficients Standardized Coefficients t Sig.

B Std. Error Beta

1 (Constant) 1.679 0.631 2.661 0.011

TLS 0.756 0.116 0.692 6.505 0.000

a Dependent Variable: PMS

Sumber: Lampiran 9.2

Menguji pengaruh langsung gaya kepemimpinan transformasional (TLS)

terhadap sistem pengukuran kinerja komprehensif (PMS), dengan model empiris

sebagai berikut:

PMS = β0.2 + β1.2 TLS

PMS = 1.679 + 0.756 TLS

Pada tabel di atas, diketahui bahwa pengaruh gaya kepemimpinan

transformasional terhadap sistem pengukuran kinerja komprehensif dilihat dari

nilai signifikansi pengujian sebesar 0.000 dimana nilai tersebut lebih kecil

daripada 0.05 sehingga dapat disimpulkan bahwa gaya kepemimpinan

transformasional berpengaruh terhadap sistem pengukuran kinerja komprehensif.

Hal ini berarti manajer dengan gaya kepemimpinan transformasional

menggunakan pengukuran kinerja finansial dan non-finansial untuk mengatasi

perubahan lingkungan yang tidak pasti dan mengevaluasi kinerja bawahan.

Sehingga disimpulkan bahwa hasil regresi gaya kepemimpinan transformasional

terhadap sistem pengukuran kinerja komprehensif secara langsung diterima.

Tabel 4.24 Uji Hipotesis 1 Model 3 ANOVA

b Predictors: (Constant), PMS, TLS

Coefficients

Model Unstandardized Coefficients Standardized Coefficients t Sig.

B Std. Error Beta

Menguji pengaruh langsung gaya kepemimpinan transformasional (TLS)

dan sistem pengukuran kinerja komprehensif (PMS) terhadap sistem reward (RS),

dengan model empiris sebagai berikut:

RS = β0.3 + β1.3 TLS + β2.3 PMS

RS = 3.542 +0.250 TLS + 0.120 PMS

Pada tabel di atas, diketahui bahwa pengaruh gaya kepemimpinan

transformasional terhadap sistem reward melalui mediasi sistem pengukruan

terhadap sistem reward dengan nilai signifikansi pengujian sebesar 0.587 lebih

besar daripada 0.05. Dalam penelitian ini agar hipotesis dapat diterima, pengaruh

gaya kepemimpinan transformasional terhadap sistem reward harus signifikan,

pengaruh gaya kepemimpinan transformasional terhadap sistem reward yang

dimediasi sistem pengukuran kinerja komprehensif harus signifikan, pengaruh

gaya kepemimpinan transformasional terhadap sistem pengukuran kinerja

komprehensif harus signifikan, dan pengaruh sistem pengukuran kinerja

komprehensif terhadap sistem reward harus signifikan. Berdasarkan hasil yang

diperoleh, maka peneliti menyimpulkan bahwa hipotesis 1 penelitian ini tidak

terdukung secara empiris.

Hipotesis 2: Sistem Reward memediasi pengaruh Sistem Pengukuran Kinerja

Komprehensif terhadap Informasi BSA.

Tabel 4.25 Uji Hipotesis 2 Model 1 ANOVA

Model Unstandardized Coefficients Standardized Coefficients t Sig.

B Std. Error Beta

1 (Constant) 1.685 0.922 1.827 0.074

PMS 0.715 0.159 0.552 4.495 0.000

a Dependent Variable: BSA

Menguji pengaruh langsung sistem pengukuran kinerja komprehensif

(PMS) terhadap informasi BSA (BSA), dengan model empiris sebagai berikut:

BSA = β0.1 + β1.1 PMS

BSA = 1.685 + 0.715 PMS

Pada tabel di atas, diketahui bahwa pengaruh sistem pengukuran kinerja

komprehensif terhadap informasi BSA dilihat dari nilai signifikansi pengujian

sebesar 0.000 dimana nilai tersebut lebih kecil daripada 0.05 sehingga dapat

disimpulkan bahwa sistem pengukuran kinerja komprehensif berpengaruh

terhadap informasi BSA. Hal ini berarti manajer dapat menggunakan informasi

dari sistem pengukuran kinerja komprehensif untuk membantu mereka dalam

pekerjaannya. Sistem pengukuran kinerja komprehensif yang digunakan dapat

memperluas cakupan informasi akuntansi yang dilaporkan kepada manajer untuk

membantu manajer dalam membuat keputusan yang tepat. Sehingga disimpulkan

bahwa hasil regresi sistem pengukuran kinerja komprehensif terhadap informasi

BSA secara langsung diterima.

Tabel 4.26 Uji Hipotesis 2 Model 2 ANOVA

Model Sum of Squares df Mean Square F Sig. 1 Regression 1.614 1 1.614 3.072 .086b

Residual 24.177 46 0.526

Total 25.792 47

Sumber: Lampiran 9.5

Menguji pengaruh langsung sistem pengukuran kinerja komprehensif

(PMS) terhadap sistem reward (RS), dengan model empiris sebagai berikut:

RS = β0.2 + β1.2 PMS

RS = 3.978 + 0.279 PMS

Pada tabel di atas, diketahui bahwa pengaruh sistem pengukuran kinerja

komprehensif terhadap sistem reward dilihat dari nilai signifikansi pengujian

sebesar 0.086 dimana nilai tersebut lebih besar daripada 0.05 sehingga dapat

disimpulkan bahwa sistem pengukuran kinerja komprehensif tidak berpengaruh

terhadap sistem reward. Hal ini berarti pengukuran kinerja tidak mempengaruhi

perilaku bawahan untuk mengalokasikan usaha mereka ke dalam aktivitas yang

dapat mempengaruhi reward mereka. Sehingga disimpulkan bahwa hasil regresi

sistem pengukuran kinerja komprehensif terhadap sistem reward secara langsung

tidak diterima.

Tabel 4.27 Uji Hipotesis 2 Model 3 ANOVA b Predictors: (Constant), RS, PMS

Coefficients

Model Unstandardized Coefficients Standardized Coefficients t Sig.

B Std. Error Beta

1 (Constant) 3.978 0.922 4.316 0.000

PMS 0.279 0.159 0.250 1.753 0.086

Coefficients

Model Unstandardized Coefficients Standardized Coefficients t Sig.

B Std. Error Beta

1 (Constant) 1.300 1.1 1.182 0.243

PMS 0.688 0.165 0.532 4.162 0.000

RS 0.097 0.148 0.083 0.652 0.518

a Dependent Variable: BSA

Sumber: Lampiran 9.6

Menguji pengaruh langsung sistem pengukuran kinerja komprehensif

(PMS) dan sistem reward (RS) terhadap informasi BSA (BSA), dengan model

empiris sebagai berikut:

BSA = β0.3 + β1.3 PMS + β2.3 RS

BSA = 1.300 + 0.688 PMS + 0.097 RS

Pada tabel di atas, diketahui bahwa pengaruh sistem pengukuran kinerja

komprehensif terhadap informasi BSA melalui mediasi sistem reward dengan

nilai signifikansi pengujian sebesar 0.000 lebih kecil daripada 0.05 dan pengaruh

sistem reward terhadap informasi BSA dengan nilai signifikansi pengujian sebesar

0.518 lebih besar daripada 0.05. Dalam penelitian ini agar hipotesis dapat

diterima, pengaruh sistem pengukuran kinerja komprehensif terhadap informasi

BSA harus signifikan, pengaruh sistem pengukuran kinerja komprehensif

terhadap informasi BSA yang dimediasi sistem reward harus signifikan, pengaruh

sistem pengukuran kinerja komprehensif terhadap sistem reward harus signifikan,

dan pengaruh sistem reward terhadap informasi BSA harus signifikan.

Berdasarkan hasil yang diperoleh, maka peneliti menyimpulkan bahwa hipotesis 2

Hipotesis 3: Informasi BSA memediasi pengaruh Sistem Reward terhadap Kinerja

Manajerial.

Tabel 4.28 Uji Hipotesis 3 Model 1 ANOVA

Model Unstandardized Coefficients Standardized Coefficients t Sig.

B Std. Error Beta

1 (Constant) 2.526 0.834 3.027 0.004

RS 0.497 0.148 0.443 3.351 0.002

a Dependent Variable: MP

Sumber: Lampiran 9.7

Menguji pengaruh langsung sistem reward (RS) terhadap kinerja

manajerial (MP), dengan model empiris sebagai berikut:

MP = β0.1 + β1.1 RS

MP = 2.526 + 0.497 RS

Pada tabel di atas, diketahui bahwa pengaruh sistem reward terhadap

kinerja manajerial dilihat dari nilai signifikansi pengujian sebesar 0.002 dimana

nilai tersebut lebih kecil daripada 0.05 sehingga dapat disimpulkan bahwa sistem

reward berpengaruh terhadap kinerja manajerial. Hal ini berarti sistem reward

dapat memotivasi manajer untuk mencapai tujuan sehingga dapat meningkatkan

kinerja. Sehingga disimpulkan bahwa hasil regresi sistem reward terhadap kinerja

Tabel 4.29 Uji Hipotesis 3 Model 2 ANOVA

Model Sum of Squares df Mean Square F Sig.

1 Regression 1.63 1 1.63 2.257 .140b

Residual 33.209 46 0.722

Total 34.839 47

a Dependent Variable: BSA b Predictors: (Constant), RS

Coefficients

Model Unstandardized Coefficients Standardized Coefficients t Sig.

B Std. Error Beta

1 (Constant) 4.401 0.942 4.671 0.000

RS 0.251 0.167 0.216 1.502 0.140

a Dependent Variable: BSA

Sumber: Lampiran 9.8

Menguji pengaruh langsung sistem reward (RS) terhadap informasi BSA

(BSA), dengan model empiris sebagai berikut:

BSA = β0.2 + β1.2 RS

BSA = 4.401 + 0.251 RS

Pada tabel di atas, diketahui bahwa pengaruh sistem reward terhadap

informasi BSA dilihat dari nilai signifikansi pengujian sebesar 0.140 dimana nilai

tersebut lebih besar daripada 0.05 sehingga dapat disimpulkan bahwa sistem

reward tidak berpengaruh terhadap informasi BSA. Hal ini berarti sistem reward

tidak dapat memotivasi manajer untuk fokus pada aspek utama organisasi dan

pembuatan keputusan manajerial. Sehingga disimpulkan bahwa hasil regresi

sistem reward terhadap informasi BSA secara langsung tidak diterima.

Tabel 4.30 Uji Hipotesis 3 Model 3 ANOVA b Predictors: (Constant), BSA, RS

Coefficients

Model Unstandardized Coefficients Standardized Coefficients t Sig.

B Std. Error Beta

Menguji pengaruh langsung sistem reward (RS) dan informasi BSA (BSA)

terhadap kinerja manajerial (MP), dengan model empiris sebagai berikut:

MP = β0.3 + β1.3 RS + β2.3 BSA MP = 1.268 + 0.425 RS + 0.286 BSA

Pada tabel di atas, diketahui bahwa pengaruh sistem reward terhadap

kinerja manajerial melalui mediasi informasi BSA dengan nilai signifikansi

pengujian sebesar 0.005 lebih kecil daripada 0.05 dan pengaruh informasi BSA

terhadap kinerja manajerial dengan nilai signifikansi pengujian sebesar 0.027

lebih kecil daripada 0.05. Dalam penelitian ini agar hipotesis dapat diterima,

sistem reward terhadap kinerja manajerial yang dimediasi informasi BSA harus

signifikan, pengaruh sistem reward terhadap informasi BSA harus signifikan, dan

pengaruh informasi BSA terhadap kinerja manajerial harus signifikan.

Berdasarkan hasil yang diperoleh, maka peneliti menyimpulkan bahwa hipotesis 3

penelitian ini tidak terdukung secara empiris.

4.7 Sobel Test

4.7.1 Pengujian Sobel Test Hipotesis 1

Tabel 4.31 Uji Sobel Test H1

Sumber: http://quantpsy.org/sobel/sobel.htm

Hasil pengujian dengan sobel test menunjukkan bahwa indirect effect

ternyata tidak signifikan. Hal tersebut dapat dilihat pada kolom p-value semua

pengujian baik Sobel (0,586), Aroian (0,591), maupun Goodman (0,582)

menunjukkan angka lebih besar dari 0,05.

4.7.2 Pengujian Sobel Test Hipotesis 2

Hasil pengujian dengan sobel test menunjukkan bahwa indirect effect

ternyata tidak signifikan. Hal tersebut dapat dilihat pada kolom p-value semua

pengujian baik Sobel (0,539), Aroian (0,588), maupun Goodman (0,467)

menunjukkan angka lebih besar dari 0,05.

4.7.3 Pengujian Sobel Test Hipotesis 3

Tabel 4.33 Uji Sobel Test H3

Sumber: http://quantpsy.org/sobel/sobel.htm

Hasil pengujian dengan sobel test menunjukkan bahwa indirect effect

ternyata tidak signifikan. Hal tersebut dapat dilihat pada kolom p-value semua

pengujian baik Sobel (0,209), Aroian (0,238), maupun Goodman (0,177)

menunjukkan angka lebih besar dari 0,05.

4.8 Pembahasan

4.8.1 Pembahasan Hipotesis 1

Sistem pengukuran kinerja komprehensif merupakan pengukuran yang

digunakan manajer untuk mengevaluasi kinerja dan memotivasi bawahan (Ittner,

Larcker, & Meyer, 2003). Pemimpin yang memiliki gaya kepemimpinan

transformasional akan mempertimbangkan penggunaan sistem pengukuran kinerja

komprehensif yang dapat mempengaruhi penentuan rewardnya.

Hasil dari pengujian hipotesis 1 dalam penelitian ini ditolak. Penolakan

hipotesis ini dapat dijelaskan dengan analisis compare means dengan

Pengukuran Kinerja Komprehensif (PMS), dan Sistem Reward (RS) dengan

divisi, jenis kelamin, lama kerja, usia, dan pendidikan. Hasil compare means dapat

dilihat pada tabel di bawah ini:

Tabel 4.34 Tabel Compare Means dan Uji Beda H1

Keterangan Jumlah

Sumber: Lampiran 10.1, 10.2, 10.3, 10.4, 10.5

sistem reward (RS) dengan divisi, jenis kelamin, lama kerja, dan pendidikan dapat

diketahui bahwa tidak ada perbedaan persepsi mengenai gaya kepemimpinan

transformasional, sistem pengukuran kinerja komprehensif, dan sistem reward.

Hal ini dapat dilihat dari besarnya nilai signifikansi variabel TLS dengan

divisi (0.378), jenis kelamin (0.275), lama kerja (0.417), dan pendidikan (0.766)

yang lebih besar daripada 0.05 artinya responden sama – sama tidak menganggap bahwa atasan mereka: mencerminkan gaya kepemimpinan yang menunjukkan

kekuatan, kepercayaan diri, dan etika; berpusat pada nilai, kepercayaan dan misi;

membangkitkan kesadaran bawahan tentang apa yang benar – benar penting; berbicara positif tentang masa depan; menghormati bawahan; membuat bawahan

merasa bangga terhadap tim; menekankan misi kolektif; dan berbicara dengan

antusias tentang apa yang dibutuhkan untuk mencapai tujuan.

Besar nilai signifikansi variabel PMS dengan divisi (0.196), jenis kelamin

(0.58), lama kerja (0.166), dan pendidikan (0.641) yang lebih besar daripada 0.05

menunjukkan bahwa responden sama – sama tidak menganggap bahwa hotel mereka sering menggunakan: target pendapatan, target biaya, target profit, dan

ukuran kinerja lain untuk menilai kinerja atasan mereka.

Besar nilai signifikansi variabel RS dengan divisi (0.3), jenis kelamin

(0.578), lama kerja (0.944), dan pendidikan (0.696) yang lebih besar daripada

0.05 artinya responden sama – sama tidak setuju bahwa: reward berhubungan langsung dengan kinerja karyawan dan ukuran kinerja, reward meningkat apabila

kinerja meningkat, dan karyawan yang memiliki peringkat kinerja di atas 25%

Hasil compare means dan uji beda variabel TLS dan RS dengan usia dapat

diketahui bahwa tidak ada perbedaan persepsi mengenai gaya kepemimpinan

transformasional dan sistem reward yang diterapkan dalam hotel mereka. Hal ini

dapat dilihat bahwa signifikansi variabel TLS dengan usia (0.63) dan variabel

PMS dengan usia (0.415) lebih besar daripada 0.05. Sedangkan hasil compare

means dan uji beda variabel PMS dengan usia dapat diketahui bahwa terdapat

perbedaan persepsi mengenai penggunaan sistem pengukuran kinerja

komprehensif dalam hotel mereka. Hal ini dapat dilihat bahwa signifikansi

variabel PMS dengan usia (0.026) kurang dari 0.05. Dari data yang dikumpulkan

diketahui middle manajer yang memiliki usia kurang dari 26 tahun berjumlah 8

orang, 26 – 30 tahun berjumlah 8 orang, dan lebih dari 30 tahun berjumlah 32 orang, sehingga penyebaran data tidak merata.

Ada faktor tertentu yang menyebabkan gaya kepemimpinan

transformasional tidak berpengaruh terhadap sistem reward melalui sistem

pengukuran kinerja komprehensif yaitu:

1. Apabila sudah tidak tersedia jenjang karir yang bisa dicapai

Di dalam hotel tentu ada struktur organisasi. Struktur organisasi ini sudah terisi

penuh dan tidak ada lagi kesempatan untuk meraih kedudukan yang lebih tinggi

sehingga sebaik apapun kinerja yang dilakukan, tidak akan membawa hasil yang

maksimal.

2. Ada standarisasi reward

tidak ada lagi target yang dikejar, maka sistem reward tidak dapat lagi dijadikan

motivasi untuk meningkatkan kinerja.

Selain itu penolakan hipotesis ini juga disebabkan karena adanya

kelemahan instrumen penelitian, yaitu kuesioner. Pernyataan – pernyataan dalam kuesioner ini mungkin kurang sesuai apabila digunakan untuk mengukur sistem

reward yang diterapkan dalam hotel.

Jadi, dapat disimpulkan bahwa sistem pengukuran kinerja komprehensif

tidak memediasi pengaruh gaya kepemimpinan transformasional terhadap sistem

reward.

4.8.2 Pembahasan Hipotesis 2

Sistem reward merupakan imbalan yang diterima seseorang atas kinerja

yang telah dilakukan. Reward berbasis kinerja mendorong seseorang untuk

merubah pola pikir yang tadinya hanya memikirkan keuntungan diri sendiri

menjadi memikirkan tercapainya tujuan organisasi. Penggunaan sistem reward

dapat mendorong dan memotivasi manajer untuk jujur dalam pelaporan

manajerial (Chow, Cooper, Waller, & Wailer, 1988). Sistem reward dapat

memotivasi manajer untuk fokus pada aspek utama organisasi dan dapat

mempengaruhi sejauh mana manajer menggunakan informasi akuntansi dalam

pengambilan keputusan (Chow, Deng, & Yuen, 2006).

Hasil dari pengujian hipotesis 2 dalam penelitian ini ditolak. Penolakan

hipotesis ini dapat dijelaskan dengan analisis compare means dengan

membandingkan variabel Sistem Pengukuran Kinerja Komprehensif (PMS),

lama kerja, usia, dan pendidikan. Hasil compare means dapat dilihat pada tabel di

bawah ini:

Tabel 4.35 Tabel Compare Means dan Uji Beda H2

Keterangan Jumlah

Dari hasil compare means dan uji beda variabel sistem pengukuran kinerja

komprehensif (PMS), sistem reward (RS), dan informasi BSA (BSA) dengan

divisi, jenis kelamin, lama kerja, dan pendidikan dapat diketahui bahwa tidak ada

perbedaan persepsi mengenai sistem pengukuran kinerja komprehensif, sistem

reward, dan informasi BSA.

Hal ini dapat dilihat dari besarnya nilai signifikansi variabel PMS dengan

divisi (0.196), jenis kelamin (0.58), lama kerja (0.166), dan pendidikan (0.641)

yang lebih besar daripada 0.05 artinya responden sama – sama tidak menganggap bahwa hotel mereka sering menggunakan: target pendapatan, target biaya, target

profit, dan ukuran kinerja lain untuk menilai kinerja atasan mereka.

Besar nilai signifikansi variabel RS dengan divisi (0.3), jenis kelamin

(0.578), lama kerja (0.944), dan pendidikan (0.696) yang lebih besar daripada

0.05 menunjukkan bahwa responden sama – sama tidak setuju bahwa: reward berhubungan langsung dengan kinerja karyawan dan ukuran kinerja, reward

meningkat apabila kinerja meningkat, dan karyawan yang memiliki peringkat

kinerja di atas 25% memiliki reward lebih tinggi daripada yang di bawah 25%.

Besar nilai signifikansi variabel BSA dengan divisi (0.917), jenis kelamin

(0.329), lama kerja (0.657), dan pendidikan (0.33) yang lebih besar daripada 0.05

artinya responden sama – sama tidak menganggap bahwa atasan menggunakan informasi akuntansi dalam pembuatan keputusan manajerial.

Hasil compare means dan uji beda variabel RS dan BSA dengan usia dapat

diketahui bahwa tidak ada perbedaan persepsi mengenai sistem reward yang

dilihat bahwa signifikansi variabel RS dengan usia (0.415) dan variabel BSA

dengan usia (0.544) lebih besar daripada 0.05. Sedangkan hasil compare means

dan uji beda variabel PMS dengan usia dapat diketahui bahwa terdapat perbedaan

persepsi mengenai penggunaan sistem pengukuran kinerja komprehensif dalam

hotel mereka. Hal ini dapat dilihat bahwa signifikansi variabel PMS dengan usia

(0.026) kurang dari 0.05. Dari data yang dikumpulkan diketahui middle manajer

yang memiliki usia kurang dari 26 tahun berjumlah 8 orang, 26 – 30 tahun berjumlah 8 orang, dan lebih dari 30 tahun berjumlah 32 orang, sehingga

penyebaran data tidak merata.

Ada faktor tertentu yang menyebabkan sistem pengukuran kinerja

komprehensif tidak berpengaruh terhadap informasi BSA melalui sistem reward

yaitu:

1. Keuntungan yang diterima hotel

Apabila hotel mencapai target, belum tentu hotel memberikan bonus kepada

karyawan yang telah berhasil mencapai kinerjanya. Bahkan apabila hotel tidak

mencapai target, maka karyawan yang telah bekerja keraspun tidak akan

mendapat apa – apa.

2. Laporan keuangan hotel

Apabila laporan keuangan yang disajikan tidak sesuai (dimanipulasi), maka tidak

dapat digunakan sebagai dasar pengambilan keputusan manajerial.

Selain itu penolakan hipotesis ini juga disebabkan karena adanya

kuesioner ini mungkin kurang sesuai apabila digunakan untuk mengukur sistem

reward yang diterapkan dalam hotel.

Jadi, dapat disimpulkan bahwa sistem reward tidak memediasi pengaruh

sistem pengukuran kinerja komprehensif terhadap informasi BSA.

4.8.3 Pembahasan Hipotesis 3

Informasi BSA merupakan informasi yang terdiri dari informasi internal

dan eksternal, informasi non-finansial, dan informasi yang berorientasi ke masa

depan. Informasi BSA dapat meningkatkan kinerja manajerial (Sprinkle &

Williamson, 2003).

Hasil dari pengujian hipotesis 3 dalam penelitian ini ditolak. Penolakan

hipotesis ini dapat dijelaskan dengan analisis compare means dengan

membandingkan variabel Sistem Reward (RS), Informasi BSA (BSA), dan

Kinerja Manajerial (MP) dengan divisi, jenis kelamin, lama kerja, usia, dan

pendidikan. Hasil compare means dapat dilihat pada tabel di bawah ini:

Tabel 4.36 Tabel Compare Means dan Uji Beda H3

Lainnya 2 5.5 5.1 4.5

Sumber: Lampiran 10.11, 10.12, 10.13, 10.14, 10.15

Dari hasil compare means dan uji beda variabel sistem reward (RS),

informasi BSA (BSA), dan kinerja manajerial (MP) dengan divisi, lama kerja,

usia, dan pendidikan dapat diketahui bahwa tidak ada perbedaan persepsi

mengenai sistem reward, informasi BSA, dan kinerja manajerial.

Hal ini dapat dilihat dari besarnya nilai signifikansi variabel RS dengan

divisi (0.3), lama kerja (0.166), usia (0.415), dan pendidikan (0.641) yang lebih

besar daripada 0.05 artinya responden sama – sama tidak setuju bahwa: reward berhubungan langsung dengan kinerja karyawan dan ukuran kinerja, reward

meningkat apabila kinerja meningkat, dan karyawan yang memiliki peringkat

kinerja di atas 25% memiliki reward lebih tinggi daripada yang di bawah 25%.

Besar nilai signifikansi variabel BSA dengan divisi (0.917), lama kerja

menunjukkan bahwa responden sama – sama tidak menganggap bahwa atasan menggunakan informasi akuntansi dalam pembuatan keputusan manajerial.

Besar nilai signifikansi variabel MP dengan divisi (0.946), lama kerja

(0.572), usia (0.118), dan pendidikan (0.184) yang lebih besar daripada 0.05

artinya responden sama – sama tidak menganggap bahwa atasan mereka telah melaksanakan fungsinya secara efektif.

Hasil compare means dan uji beda variabel RS dan BSA dengan jenis

kelamin dapat diketahui bahwa tidak ada perbedaan persepsi mengenai sistem

reward yang diterapkan dan informasi BSA yang digunakan dalam hotel mereka.

Hal ini dapat dilihat bahwa signifikansi variabel RS dengan jenis kelamin (0.578)

dan variabel BSA dengan jenis kelamin (0.329) lebih besar daripada 0.05.

Sedangkan hasil compare means dan uji beda variabel MP dengan jenis kelamin

dapat diketahui bahwa terdapat perbedaan persepsi mengenai kinerja manajerial

atasan mereka. Hal ini dapat dilihat bahwa signifikansi variabel MP dengan jenis

kelamin (0.049) kurang dari 0.05. Dari data yang dikumpulkan diketahui middle

manajer yang berjenis kelamin pria berjumlah 29 orang dan berjenis kelamin

wanita berjumlah 19 orang, sehingga penyebaran data tidak merata.

Ada faktor tertentu yang menyebabkan sistem reward tidak berpengaruh

terhadap kinerja manajerial melalui informasi BSA yaitu:

1. Ada penilaian secara subjektif

Seorang atasan tidak selalu menilai bawahan berdasarkan standarisasi kerja yang

ada unsur subjektivitas dalam menilai kinerja bawahan (misal ada hubungan

kerabat, dll).

Selain itu penolakan hipotesis ini juga disebabkan karena adanya

kelemahan instrumen penelitian, yaitu kuesioner. Pernyataan – pernyataan dalam kuesioner ini mungkin kurang sesuai apabila digunakan untuk mengukur sistem

reward yang diterapkan dalam hotel.

Jadi, dapat disimpulkan bahwa informasi BSA tidak memediasi pengaruh