BAB II

LANDASAN TEORI

II.1 Pajak

II.1.1 Definisi Pajak dan Unsur Pajak Pengertian pajak menurut beberapa ahli : Menurut Prof. Dr. Rochmat Soemitro, SH :

Pajak adalah iuran rakyat kepada negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tiada mendapat jasa timbal (kontraprestasi) yang langsung dapat ditunjukkan dan yang digunakan untk membayar pengeluaran langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran umum.

Menurut Prof. Dr. P.J.A Adriani :

Iuran kepada negara yang terutang oleh wajib pajak untuk membayarnya dan langsung dapat ditunjuk, dan gunanya untuk membiayai pengeluaran umum berhubung dengan tugas negara.

Menurut Sommerfeld Ray M., Anderson Herschel M., & Brock Horarce R :

Pajak adalah suatu pengalihan sumber dari sektor swasta ke sektor pemerintah, bukan akibat pelanggaran hukum, namun wajib dilaksanakan, berdasarkan ketentuan yang di tetapkan lebih dahulu, tanpa mendapat imbalan yang langsung proporsional, agar pemerintah dapat melaksanakan tugas-tugasnya untuk menjalankan pemerintahan.

Dari berbagai pengertian diatas menurut beberapa ahli, dapat disimpulkan bahwa pajak memiliki unsur-unsur :

a. Iuran dari rakyat kepada negara.

Yang berhak memnugut pajak hanyalah negara. Iuran tersebut berupa uang (bukan barang).

b. Pajak dipungut berdasarkan atau dengan kekuatan undang-undang serta aturan pelaksaannya.

c. Tanpa jasa timbal atau kontraprestasi dari negara yang secara langsung dapat ditunjuk. Dalam pembayaran pajak tidak dapat ditunjukkan adanya kontraprestasi individual oleh pemerintah.

d. Digunakan untuk membiayai rumah tangga negara, yakni pengeluaran-pengeluaran yang bermanfaat bagi masyarakat luas.

II.1.2 Fungsi Pajak

Pajak mempunyai peranan yang sangat penting dalam kehidupan bernegara, khususnya di dalam pelaksanaan pemnbangunan karena pajak merupakan sumber pendapatan negara untuk membiayai semua pengeluaran termasuk pengeluaran pembangunan. Berdasarkan hal diatas maka pajak mempunyai beberapa fungsi, yaitu: 1. Fungsi budgetair

Pajak sebagai sumber dana bagi pemerintah untuk membiayai pengeluaran pengeluarannya.

2. Fungsi mengatur (regulerend)

Pajak sebagai alat untuk mengatur atau melaksanakan kebijakan pemerintah dalam bidang sosial dan ekonomi.

3. Fungsi stabilitas

Dengan adanya pajak, pemerintah memiliki dana untuk menjalankan kebijakan yang berhubungan dengan stabilitas harga sehingga inflasi pajak dapat dikendalikan, hal ini bisa dilakukan antara lain dengan jalan mengatur peredaran uang dimasyarakat, pemungutan pajak, penggunaan pajak yg efektif dan efisien. 4. Fungsi redistribusi pendapatan

Pajak yang sudah dipungut oleh negara akan digunakan untuk membiayai semua kepentingan umum, termasuk juga unutk membiayai pembangunan sehingga dapat membuka kesempatan kerja, yang pada akhirnya akan dapat meningkatkan pendapatan masyarakat.

II.1.3 Pengelompokkan Pajak

Pengelompokkan pajak ada 3, yaitu : 1. Menurut golongannya :

a. Pajak langsung : yaitu pajak yang harus dipikul sendiri oleh wajib pajak dan tidak dapat dibebankan atau dilimpahkan kepada orang lain.

b. Pajak tidak langsung : yaitu pajak yang pada akhirnya dapat dibebankan atau dilimpahkan kepada orang lain.

2. Menurut sifatnya :

a. Pajak subjektif : yaitu pajak yang berpangkal atau berdasarkan pada subjeknya dalam arti memperhatikan keadaan diri wajib pajak.

b. Pajak objektif : yaitu pajak yang berpangkal pada objeknya,tanpa memperhatikan keadaan diri wajib pajak.

3. Menurut lembaga pemungutannya :

a. Pajak pusat : pajak yang dipungut oleh pemerintah pusat dan digunakan untuk membiayai rumah tangga negara.

b. Pajak daerah : pajak yg dipungut oleh pemerintah daerah dan digunakan untuk membiayai rumah tangga daerah.

II.1.4 Tata Cara Pemungutan Pajak.

Pemungutan pajak dapat dilakukan berdasarkan 3 stelsel yaitu : a. Stelsel Nyata (real stelsel)

Pengenaan pajak di dasarkan pada objek (penghasilan yang nyata) sehingga pemungutannya baru dapat dilakukan pada akhir tahun yakni setelah penghasilan yang sesungguhnya diketahui. Stelsel nyata mempunyai kelebihan atau kebaikan dan kekurangan. Kebaikan stelsel ini adalah pajak yang dikenakan lebih realistis, sedangkan kelemahannya adalah pajak baru dapat dikenakan pada akhir periode (setelah penghasilan riil diketahui)

b. Stelsel Anggapan (fictieve stelsel)

Pengenaan pajak didasarkan pada suatu anggapan yang diatur oleh undang-undang. Misalnya, penghasilan suatu tahun dianggap sama dengan tahun sebelumnya, sehingga pada awal tahun pajak sudah dapat ditetapkan besarnya pajak yang terhutang untuk tahun pajak berjalan, kebijakan stelsel ini adalah pajak dapat dibayar selama tahun berjalan, tanpa harus menunggu pada akhir tahun sedangkan kelemahannya adalah pajak yang dibayar tidak berdasarkan pada keadaan yang sesungguhnya.

c. Stelsel Campuran

Stelsel ini merupakan kombinasi antara stelsel nyata dan stelsel anggapan. Pada awal tahun, besarnya pajak dihitung berdasarkan suatu anggapan, kemudian pada akhir tahun besarnya pajak disesuaikan dengan keadaan yang sebenarnya. Bila besarnya pajak menurut kenyataan lebih besar dari pada pajak menurut anggapan, maka wajib pajak harus menambah, sebaliknya jika lebih kecil kelebihannya dapat diminta kembali.

II.1.5 Sistem Pemungutan Pajak

Dalam memungut pajak dikenal beberapa sistem pemungutan pajak (Mardiasmo, 2008 : 7) yaitu :

a. Official assesment system

Adalah suatu sistem pemungutan yang memberi wewenang kepada pemerintah (fiskus) untuk menentukan besarnya pajak yang terhutang oleh wajib pajak.

b. Self assesment system

Adalah suatu sistem pemungutan pajak yang memberi wewenang kepada Wajib pajak untuk menetukan sendiri besar pajak yang terhutang.

c. With holding system

Adalah suatu sistem pemungutan pajak yang memberi wewenang kepada pihak ketiga (bukan fiskus dan bukan wajib pajak yang bersangkutan) untuk menentukan besarnya pajak yang terhutang ada pada pihak ketiga, pihak selain fiskus dan wajib pajak.

II.2 Pajak Penghasilan

Pajak penghasilan di Indonesia diatur pertama kali dengan Undang-Undang nomor 7 tahun 1983 dengan penjelasan pada Lembaran Negara Republik Indonesia Tahun 1983 Nomor 50. Selanjutnya berturut-turut peraturan ini diamandemen oleh

1. Undang-undang nomor 7 tahun 1983; 2. Undang-undang nomor 10 tahun 1994; 3. Undang-undang nomor 17 tahun 2000; 4. Undang-undang nomor 36 tahun 2008.

Definisi pajak penghasilan menurut Undang-undang pajak penghasilan No. 36 tahun 2008 pasal (1) adalah pajak penghasilan adalah pajak yang dikenakan terhadap subjek pajak atas penghasilan yang diterimanya atau di peroleh dalam tahun pajak. Untuk dikenakan Pajak Penghasilan, ada 3 krietria yang harus dipenuhi :

1. Penghasilan harus objek pajak;

2. Penerima penghasilan adalah subyek pajak, baik subyek pajak dalam negeri maupun subyek pajak luar negeri;

3. Diterima (cash basis) atau diperoleh (accrual basis) dalam tahun pajak berjalan

II.2.1 Subjek Pajak Penghasilan

Yang menjadi subjek pajak berdasarkan Undang-Undang pajak penghasilan adalah:

1. - Orang pribadi;

- Warisan yang belum terbagi sebagai satu kesatuan menggantikan yang berhak;

2. Badan;

3. Bentuk Usaha Tetap.

Subjek pajak terbagi dalam dua jenis yaitu subjek pajak luar negeri dan subjek pajak dalam negeri. Subjek pajak luar negeri adalah :

a. Orang pribadi yang tidak bertempat tinggal di Indonesia atau berada di Indonesia tidak lebih dari 183 hari dalam jangka waktu 12 bulan, dan badan yang tidak didirikan dan tidak bertempat kedudukan di Indonesia yang menjalankan usaha atau melakukan kegiatan melalui bentuk usaha tetap di Indonesia;

b. Orang pribadi yang tidak bertempat tinggal di Indonesia atau berada di Indonesia tidak lebih dari 183 hari dalam jangka waktu 12 bulan dan badan yang tidak didirikan dan tidak bertempat kedudukan di Indonesia yang dapat menerima atau memperoleh penghasilan dari Indonesia bukan dari menjalankan usaha atau melakukan kegiatan melalui bentuk usaha tetap di Indonesia.

II.2.2 Objek Pajak Penghasilan

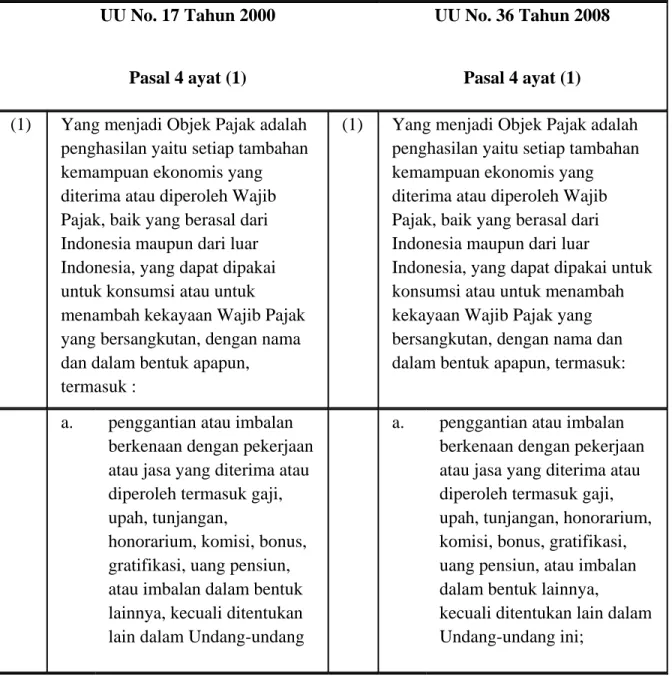

Objek Pajak adalah apa yang akan dikenakan pajak. Berdasarkan UU No. 17 Tahun 2000 yang disandingkan dengan UU No. 36 Tahun 2008 sebagai berikut :

Tabel II.1

Sandingan Objek Pajak UU No. 17 Tahun 2000 dengan UU No.36 Tahun 2008

UU No. 17 Tahun 2000

Pasal 4 ayat (1)

UU No. 36 Tahun 2008

Pasal 4 ayat (1) (1) Yang menjadi Objek Pajak adalah

penghasilan yaitu setiap tambahan kemampuan ekonomis yang diterima atau diperoleh Wajib Pajak, baik yang berasal dari Indonesia maupun dari luar Indonesia, yang dapat dipakai untuk konsumsi atau untuk menambah kekayaan Wajib Pajak yang bersangkutan, dengan nama dan dalam bentuk apapun,

termasuk :

(1) Yang menjadi Objek Pajak adalah penghasilan yaitu setiap tambahan kemampuan ekonomis yang diterima atau diperoleh Wajib Pajak, baik yang berasal dari Indonesia maupun dari luar

Indonesia, yang dapat dipakai untuk konsumsi atau untuk menambah kekayaan Wajib Pajak yang bersangkutan, dengan nama dan dalam bentuk apapun, termasuk: a. penggantian atau imbalan

berkenaan dengan pekerjaan atau jasa yang diterima atau diperoleh termasuk gaji, upah, tunjangan,

honorarium, komisi, bonus, gratifikasi, uang pensiun, atau imbalan dalam bentuk lainnya, kecuali ditentukan lain dalam Undang-undang

a. penggantian atau imbalan berkenaan dengan pekerjaan atau jasa yang diterima atau diperoleh termasuk gaji, upah, tunjangan, honorarium, komisi, bonus, gratifikasi, uang pensiun, atau imbalan dalam bentuk lainnya,

kecuali ditentukan lain dalam Undang-undang ini;

ini;

b. hadiah dari undian atau pekerjaan atau kegiatan, dan penghargaan;

b. hadiah dari undian atau pekerjaan atau kegiatan, dan penghargaan;

c. laba usaha; c. laba usaha;

d. keuntungan karena penjualan atau karena pengalihan harta termasuk:

d. keuntungan karena penjualan atau karena pengalihan harta termasuk:

1) keuntungan karena pengalihan harta

kepada perseroan, persekutuan, dan badan lainnya sebagai pengganti saham atau penyertaan modal;

1) keuntungan karena

pengalihan harta kepada perseroan, persekutuan, dan badan lainnya sebagai

pengganti saham atau penyertaan modal; 2) keuntungan yang

diperoleh perseroan, persekutuan dan badan lainnya karena pengalihan harta kepada pemegang saham, sekutu, atau anggota;

2) keuntungan karena

pengalihan harta kepada pemegang saham, sekutu, atau anggota yang diperoleh perseroan,

persekutuan, dan badan lainnya; 3) keuntungan karena likuidasi, penggabungan, peleburan, pemekaran, pemecahan, atau pengambilalihan usaha; 3) keuntungan karena likuidasi, penggabungan, peleburan, pemekaran, pemecahan, pengambilalihan usaha, atau reorganisasi dengan nama dan dalam bentuk apa pun;

4) keuntungan karena pengalihan harta

berupa hibah, bantuan atau sumbangan, kecuali yang diberikan kepada keluarga sedarah dalam garis keturunan lurus satu derajat, dan badan keagamaan atau badan pendidikan atau badan sosial atau pengusaha kecil termasuk koperasi yang ditetapkan oleh Menteri Keuangan, sepanjang tidak ada hubungan dengan usaha, pekerjaan, kepemilikan atau penguasaan antara pihak-pihak yang bersangkutan; 4) keuntungan karena pengalihan harta berupa hibah, bantuan, atau sumbangan, kecuali yang diberikan kepada keluarga sedarah dalam garis keturunan lurus satu derajat dan badan keagamaan, badan pendidikan, badan sosial termasuk

yayasan, koperasi, atau orang pribadi yang menjalankan usaha mikro dan kecil, yang ketentuannya diatur lebih lanjut dengan Peraturan Menteri Keuangan, sepanjang tidak ada hubungan dengan usaha, pekerjaan, kepemilikan, atau penguasaan di antara pihak-pihak yang bersangkutan; dan e. penerimaan kembali

pembayaran pajak yang telah dibebankan sebagai biaya;

e. penerimaan kembali pembayaran pajak yang telah dibebankan sebagai biaya dan pembayaran tambahan pengembalian pajak; f. bunga termasuk premium,

diskonto, dan imbalan karena jaminan pengembalian utang;

f. bunga termasuk premium, diskonto, dan imbalan karena jaminan pengembalian utang

dalam bentuk apapun, termasuk dividen dari perusahaan asuransi kepada pemegang polis, dan

pembagian sisa hasil usaha koperasi

dalam bentuk apapun, termasuk dividen dari perusahaan asuransi kepada pemegang polis, dan

pembagian sisa hasil usaha koperasi

h. royalti; (UU No 10 Tahun 1994

h. royalti;

i. sewa dan penghasilan lain sehubungan dengan penggunaan harta;

i. sewa dan penghasilan lain sehubungan dengan penggunaan harta. j. penerimaan atau perolehan

pembayaran berkala;

j. penerimaan atau perolehan pembayaran berkala; k. keuntungan karena

pembebasan utang, kecuali sampai dengan jumlah tertentu yang ditetapkan dengan Peraturan Pemerintah;

k. keuntungan karena pembebasan utang, kecuali sampai dengan jumlah tertentu yang ditetapkan dengan Peraturan Pemerintah l. keuntungan karena selisih

kurs mata uang asing; (UU No 10 Tahun 1994)

l. keuntungan selisih kurs mata uang asing;

n. premi asuransi; n. premi asuransi; o. iuran yang diterima atau

diperoleh perkumpulan dari anggotanya yang terdiri dari Wajib Pajak yang

menjalankan usaha atau pekerjaan bebas; (UU No 17 Tahun 2000)

o. Iuran yang diterima atau diperoleh perkumpulan dari anggotanya yang terdiri dari Wajib Pajak yang

menjalankan usaha atau pekerjaan bebas; (UU No 17 Tahun 2000)

p. tambahan kekayaan neto yang berasal dari

penghasilan yang belum dikenakan pajak. (UU No 10 Tahun 1994)

p. tambahan kekayaan neto yang berasal dari penghasilan yang belum dikenai pajak;

berbasis syariah;

. r. imbalan bunga sebagaimana

dimaksud dalam Undang-Undang yang mengatur mengenai ketentuan umum dan tata cara perpajakan; dan s. surplus Bank Indonesia. (2) Atas penghasilan berupa bunga

deposito dan tabungan-tabungan lainnya, penghasilan dari transaksi saham dan sekuritas lainnya di bursa efek, penghasilan dari pengalihan harta berupa tanah dan atau bangunan serta penghasilan tertentu lainnya, pengenaan pajaknya diatur dengan Peraturan Pemerintah. (UU No 10 Tahun 1994)

Penghasilan di bawah ini dapat dikenai pajak bersifat final: a. penghasilan berupa bunga

deposito dan tabungan lainnya, bunga obligasi dan surat utang negara, dan bunga simpanan yang dibayarkan oleh koperasi kepada anggota koperasi orang pribadi;

b. penghasilan berupa hadiah undian;

c. penghasilan dari transaksi saham dan sekuritas lainnya, transaksi derivatif yang diperdagangkan di bursa, dan transaksi penjualan saham atau pengalihan penyertaan modal pada perusahaan pasangannya yang diterima oleh perusahaan modal ventura;

d. penghasilan dari transaksi pengalihan harta berupa tanah dan/atau bangunan, usaha jasa konstruksi, usaha real estate, dan persewaan tanah dan bangunan; dan

e. penghasilan tertentu lainnya; yang diatur dengan atau berdasarkan Peraturan Pemerintah.

II.2.3 Penghasilan Pajak Bersifat Final

Penghasilan pajak yang bersifat final sesuai Undang-undang Pajak Penghasilan sebagai berikut :

a. penghasilan berupa bunga deposito dan tabungan lainnya, bunga obligasi dan surat utang negara, dan bunga simpanan yang dibayarkan oleh koperasi kepada anggota koperasi orang pribadi;

b. penghasilan berupa hadiah undian;

c. penghasilan dari transaksi saham dan sekuritas lainnya, transaksi derivatif yang diperdagangkan di bursa, dan transaksi penjualan saham atau pengalihan penyertaan modal pada perusahaan pasangannya yang diterima oleh perusahaan modal ventura;

d. penghasilan dari transaksi pengalihan harta berupa tanah dan/atau bangunan, usaha jasa konstruksi, usaha real estate, dan persewaan tanah dan/atau bangunan; dan

e. penghasilan tertentu lainnya, yang diatur dengan atau berdasarkan Peraturan Pemerintah.

II.2.4 Biaya Fiskal (biaya yang dapat dikurangkan dari penghasilan bruto) dan Biaya Non Fiskal (biaya yang tidak dapat dikurangkan dari penghasilan bruto)

Menurut UU Pajak Penghasilan, biaya-biaya dapat digolongkan menjadi dua yaitu biaya yang dapat dikurangkan dari penghasilan bruto (biaya fiskal/deductable expense) dan biaya yang tidak dapat dikurangkan dari penghasilan bruto (biaya non fiskal/ non deductable expense).

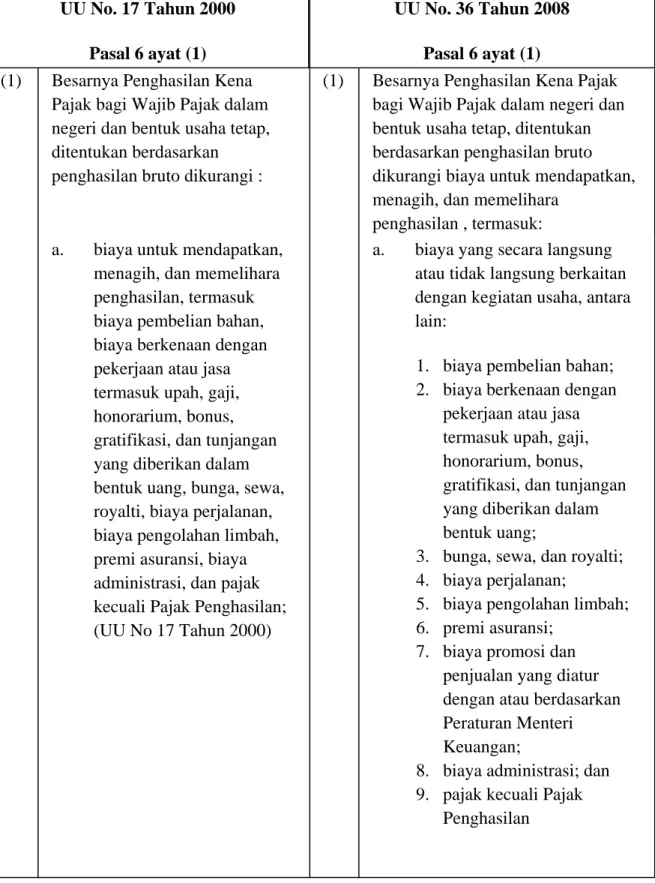

Tabel II.2

Sandingan Biaya Fiskal UU No, 17 Tahun 2000 dengan UU. No.36 Tahun 2008 UU No. 17 Tahun 2000

Pasal 6 ayat (1)

UU No. 36 Tahun 2008 Pasal 6 ayat (1) (1) Besarnya Penghasilan Kena

Pajak bagi Wajib Pajak dalam negeri dan bentuk usaha tetap, ditentukan berdasarkan

penghasilan bruto dikurangi :

(1) Besarnya Penghasilan Kena Pajak bagi Wajib Pajak dalam negeri dan bentuk usaha tetap, ditentukan berdasarkan penghasilan bruto dikurangi biaya untuk mendapatkan, menagih, dan memelihara

penghasilan , termasuk: a. biaya untuk mendapatkan,

menagih, dan memelihara penghasilan, termasuk biaya pembelian bahan, biaya berkenaan dengan pekerjaan atau jasa termasuk upah, gaji, honorarium, bonus, gratifikasi, dan tunjangan yang diberikan dalam bentuk uang, bunga, sewa, royalti, biaya perjalanan, biaya pengolahan limbah, premi asuransi, biaya administrasi, dan pajak kecuali Pajak Penghasilan; (UU No 17 Tahun 2000)

a. biaya yang secara langsung atau tidak langsung berkaitan dengan kegiatan usaha, antara lain:

1. biaya pembelian bahan; 2. biaya berkenaan dengan

pekerjaan atau jasa termasuk upah, gaji, honorarium, bonus, gratifikasi, dan tunjangan yang diberikan dalam bentuk uang;

3. bunga, sewa, dan royalti; 4. biaya perjalanan;

5. biaya pengolahan limbah; 6. premi asuransi;

7. biaya promosi dan penjualan yang diatur dengan atau berdasarkan Peraturan Menteri Keuangan;

8. biaya administrasi; dan 9. pajak kecuali Pajak

b. penyusutan atas pengeluaran untuk memperoleh harta berwujud dan amortisasi atas pengeluaran untuk memperoleh hak dan atas biaya lain yang mempunyai masa manfaat lebih dari 1 (satu) tahun sebagaimana dimaksud dalam Pasal 11 dan Pasal 11A; (UU 10 Tahun 1994)

b. penyusutan atas pengeluaran untuk memperoleh harta

berwujud dan amortisasi atas pengeluaran untuk

memperoleh hak dan atas biaya lain yang mempunyai masa manfaat lebih dari 1 (satu) tahun sebagaimana dimaksud dalam Pasal 11 dan Pasal 11A;

c. iuran kepada dana pensiun yang pendiriannya telah disahkan oleh Menteri Keuangan;

c. iuran kepada dana pensiun yang pendiriannya telah disahkan oleh Menteri Keuangan

d. kerugian karena penjualan atau pengalihan harta yang dimiliki dan digunakan dalam perusahaan atau yang dimiliki untuk

mendapatkan, menagih, dan memelihara penghasilan; (UU 10 Tahun 1994)

d. kerugian karena penjualan atau pengalihan harta yang dimiliki dan digunakan dalam

perusahaan atau yang dimiliki untuk mendapatkan, menagih, dan memelihara penghasilan

e. kerugian dari selisih kurs mata uang asing; (UU No 17 Tahun 2000)

e. kerugian selisih kurs mata uang asing;

f. biaya penelitian dan pengembangan perusahaan yang dilakukan di

Indonesia; (UU 10 Tahun 1994)

f. biaya penelitian dan pengembangan perusahaan yang dilakukan di Indonesia;

g. biaya bea siswa, magang, dan pelatihan; (UU 10

Tahun 1994)

g. biaya beasiswa, magang, dan pelatihan;

h. piutang yang nyata-nyata tidak dapat ditagih, dengan syarat : (UU No 17 Tahun

h. piutang yang nyata-nyata tidak dapat ditagih dengan syarat:

2000)

1) telah dibebankan sebagai biaya dalam laporan laba rugi komersial;

1) telah dibebankan sebagai biaya dalam laporan laba rugi komersial;

2) telah diserahkan perkara penagihannya kepada Pengadilan Negeri atau Badan Urusan Piutang dan Lelang Negara (BUPLN) atau adanya perjanjian tertulis mengenai penghapusan piutang/pembebasan utang antara kreditur dan debitur yang bersangkutan;

2) Wajib Pajak harus menyerahkan daftar piutang yang tidak dapat ditagih kepada

Direktorat Jenderal Pajak; dan

3) telah dipublikasikan dalam penerbitan

umum atau khusus; dan.

3) telah diserahkan perkara penagihannya kepada Pengadilan Negeri atau instansi pemerintah yang menangani piutang negara; atau adanya perjanjian tertulis mengenai penghapusan piutang/ pembebasan utang antara kreditur dan debitur yang

bersangkutan; atau telah dipublikasikan dalam penerbitan umum atau khusus; atau adanya pengakuan dari debitur bahwa utangnya telah dihapuskan untuk jumlah utang tertentu;

4) Wajib Pajak harus menyerahkan daftar

4) syarat sebagaimana dimaksud pada angka 3

piutang yang tidak dapat ditagih kepada Direktorat Jenderal Pajak,yang

pelaksanaannya diatur lebih lanjut dengan Keputusan Direktur Jenderal Pajak.

tidak berlaku untuk penghapusan piutang tak tertagih debitur kecil sebagaimana dimaksud dalam Pasal 4 ayat (1) huruf k;

yang pelaksanaannya diatur lebih lanjut dengan atau berdasarkan Peraturan Menteri Keuangan;

i. sumbangan dalam rangka penanggulangan bencana nasional yang ditetapkan dengan Peraturan Pemerintah;

j. sumbangan dalam rangka

penelitian dan pengembangan yang dilakukan di Indonesia yang ketentuannya diatur dengan Peraturan Pemerintah;

k. biaya pembangunan

infrastruktur sosial yang ketentuannya diatur dengan Peraturan Pemerintah;

l. sumbangan fasilitas

pendidikan yang ketentuannya diatur dengan Peraturan Pemerintah; dan

m sumbangan dalam rangka

pembinaan olahraga yang ketentuannya diatur dalam Peraturan Pemerintah.

1a. Biaya-biaya untuk mendapatkan,

penghasilan di bidang usaha pertambangan Minyak dan Gas Bumi dan pertambangan umum diatur lebih lanjut dengan Peraturan Pemerintah.

(2) Apabila penghasilan bruto setelah pengurangan sebagaimana

dimaksud dalam ayat (1) didapat kerugian, maka kerugian tersebut dikompensasikan dengan

penghasilan mulai tahun pajak berikutnya berturut-turut sampai dengan 5 (lima) tahun. (UU No 17 Tahun 2000)

(2) Apabila penghasilan bruto setelah pengurangan sebagaimana dimaksud pada ayat (1) didapat kerugian, kerugian tersebut dikompensasikan dengan penghasilan mulai tahun pajak berikutnya berturut-turut sampai dengan 5 (lima) tahun.

(3) Kepada orang pribadi sebagai Wajib Pajak dalam negeri diberikan pengurangan berupa Penghasilan Tidak Kena Pajak sebagaimana dimaksud dalam Pasal 7. (UU No 10 Tahun 1994)

(3) Kepada orang pribadi sebagai Wajib Pajak dalam negeri diberikan

pengurangan berupa Penghasilan Tidak Kena Pajak sebagaimana dimaksud dalam Pasal 7.

Sedangkan biaya-biaya yang tidak boleh di kurangkan dari penghasilan bruto (pasal 9) menurut Undang-Undang PPh No. 17 Tahun 2000 dan No. 36 tahun 2008 yang disandingkan sebagai berikut :

Table II.3

Sandingan Biaya Non Fiskal UU No, 17 Tahun 2000 dengan UU. No.36 Tahun 2008 UU. No. 17 Tahun 2000

Pasal 9 ayat (1)

UU. No. 36 Tahun 2008 Pasal 9 ayat (1) (1) Untuk menentukan besarnya

Penghasilan Kena Pajak bagi Wajib Pajak dalam negeri dan bentuk usaha tetap tidak boleh dikurangkan :

(1) Untuk menentukan besarnya Penghasilan Kena Pajak bagi Wajib Pajak dalam negeri dan bentuk usaha tetap tidak boleh

dikurangkan:

nama dan dalam bentuk apapun seperti dividen, termasuk dividen yang dibayarkan oleh perusahaan asuransi kepada pemegang polis, dan pembagian sisa hasil usaha koperasi;

dan dalam bentuk apapun seperti dividen, termasuk dividen yang dibayarkan oleh perusahaan asuransi kepada pemegang polis, dan

pembagian sisa hasil usaha koperasi;

b. biaya yang dibebankan atau dikeluarkan untuk

kepentingan pribadi pemegang saham, sekutu, atau anggota;

b. biaya yang dibebankan atau dikeluarkan untuk

kepentingan pribadi

pemegang saham, sekutu, atau anggota;

c. pembentukan atau pemupukan dana cadangan kecuali cadangan piutang tak tertagih untuk usaha bank dan sewa guna usaha dengan hak opsi, cadangan untuk usaha asuransi, dan cadangan biaya reklamasi untuk usaha pertambangan, yang ketentuan dan syarat-syaratnya ditetapkan dengan Keputusan Menteri

Keuangan; (UU No 17 Tahun 2000)

c. pembentukan atau pemupukan dana cadangan, kecuali: 1) cadangan piutang tak

tertagih untuk usaha bank dan badan usaha lain yang menyalurkan kredit, sewa guna usaha dengan hak opsi,

perusahaan pembiayaan konsumen, dan

perusahaan anjak piutang;

2) cadangan untuk usaha asuransi termasuk cadangan bantuan sosial yang dibentuk oleh Badan Penyelenggara Jaminan Sosial; 3) cadangan penjaminan untuk Lembaga Penjamin Simpanan; 4) cadangan biaya

reklamasi untuk usaha pertambangan; 5) cadangan biaya

penanaman kembali untuk usaha kehutanan; dan

6) cadangan biaya penutupan dan pemeliharaan tempat pembuangan limbah industri untuk usaha pengolahan limbah industri,

yang ketentuan dan syarat-syaratnya diatur dengan atau berdasarkan Peraturan Menteri Keuangan; d. premi asuransi kesehatan,

asuransi kecelakaan, asuransi jiwa, asuransi dwiguna, dan asuransi bea siswa, yang dibayar oleh Wajib Pajak orang pribadi, kecuali jika dibayar oleh pemberi kerja dan premi tersebut dihitung sebagai penghasilan bagi Wajib Pajak yang bersangkutan; (UU No 10 Tahun 1994)

d. premi asuransi kesehatan, asuransi kecelakaan, asuransi jiwa, asuransi dwiguna, dan asuransi bea siswa, yang dibayar oleh Wajib Pajak orang pribadi, kecuali jika dibayar oleh pemberi kerja dan premi tersebut dihitung sebagai penghasilan bagi Wajib Pajak yang

bersangkutan;

e. penggantian atau imbalan sehubungan dengan pekerjaan atau jasa yang diberikan dalam bentuk natura dan kenikmatan, kecuali penyediaan makanan dan minuman bagi seluruh pegawai serta penggantian atau imbalan dalam bentuk natura dan kenikmatan di daerah tertentu dan yang berkaitan dengan

pelaksanaan pekerjaan yang ditetapkan dengan

Keputusan Menteri Keuangan; (UU No 17

e. penggantian atau imbalan sehubungan dengan pekerjaan atau jasa yang diberikan dalam bentuk natura dan kenikmatan, kecuali penyediaan makanan dan minuman bagi seluruh pegawai serta penggantian atau imbalan dalam bentuk natura dan kenikmatan di daerah tertentu dan yang berkaitan dengan pelaksanaan pekerjaan yang diatur dengan atau berdasarkan Peraturan Menteri Keuangan;

Tahun 2000) c. f. jumlah yang melebihi

kewajaran yang dibayarkan kepada pemegang saham atau kepada pihak yang mempunyai hubungan istimewa sebagai imbalan sehubungan dengan pekerjaan yang dilakukan; (UU No 10 Tahun 1994)

f. jumlah yang melebihi kewajaran yang dibayarkan kepada pemegang saham atau kepada pihak yang

mempunyai hubungan istimewa sebagai imbalan sehubungan dengan pekerjaan yang dilakukan;

g. harta yang dihibahkan, bantuan atau sumbangan, dan warisan sebagaimana dimaksud dalam Pasal 4 ayat (3) huruf a dan huruf b, kecuali zakat atas penghasilan yang nyata-nyata dibayarkan oleh Wajib Pajak orang pribadi pemeluk agama Islam dan atau Wajib Pajak badan dalam negeri yang dimiliki oleh pemeluk agama Islam kepada badan amil zakat atau lembaga amil zakat yang dibentuk atau disahkan oleh Pemerintah; (UU No 17 Tahun 2000)

g. harta yang dihibahkan, bantuan atau sumbangan, dan warisan sebagaimana

dimaksud dalam Pasal 4 ayat (3) huruf a dan huruf b, kecuali sumbangan

sebagaimana dimaksud dalam Pasal 6 ayat (1) huruf i, huruf j, huruf k, huruf l, dan huruf m serta zakat yangditerima oleh badan amil zakat atau lembaga amil zakat yang dibentuk atau disahkan oleh pemerintah atau sumbangan keagamaan yang sifatnya wajib bagi pemeluk agama yang diakui di Indonesia, yang diterima oleh lembaga keagamaan yang dibentuk atau disahkan oleh

pemerintah, yang

ketentuannya diatur dengan atau berdasarkan Peraturan Pemerintah;

h. Pajak Penghasilan; (UU No 10 Tahun 1994)

h. Pajak Penghasilan

dikeluarkan untuk

kepentingan pribadi Wajib Pajak atau orang yang menjadi tanggungannya; (UU No 10 Tahun 1994)

dikeluarkan untuk

kepentingan pribadi Wajib Pajak atau orang yang menjadi tanggungannya; j. gaji yang dibayarkan kepada

anggota persekutuan, firma, atau perseroan komanditer yang modalnya tidak terbagi atas saham; (UU No 10 Tahun 1994)

j. gaji yang dibayarkan kepada anggota persekutuan, firma, atau perseroan komanditer yang modalnya tidak terbagi atas saham;

k. sanksi administrasi berupa bunga, denda, dan kenaikan serta sanksi pidana berupa denda yang berkenaan dengan pelaksanaan perundang-undangan di bidang perpajakan. (UU No 10 Tahun 1994)

k. sanksi administrasi berupa bunga, denda, dan kenaikan serta sanksi pidana berupa denda yang berkenaan dengan pelaksanaan perundang-undangan di bidang perpajakan.

(2) Pengeluaran untuk mendapatkan, menagih, dan memelihara

penghasilan yang mempunyai masa manfaat lebih dari 1 (satu) tahun tidak dibolehkan untuk dibebankan sekaligus, melainkan dibebankan melalui penyusutan atau amortisasi sebagaimana dimaksud dalam Pasal 11 atau Pasal 11 A. (UU No 10 Tahun 1994)

(2) Pengeluaran untuk mendapatkan, menagih, dan memelihara

penghasilan yang mempunyai masa manfaat lebih dari 1 (satu) tahun tidak dibolehkan untuk dibebankan sekaligus, melainkan dibebankan melalui penyusutan atau amortisasi sebagaimana dimaksud dalam Pasal 11 atau Pasal 11A.

II.2.5 Tarif Pajak Penghasilan

Pajak progresif adalah tarif pemungutan pajak dengan persentase yang naik dengan semakin besarnya jumlah ynag digunakan sebagai dasar pengenaan pajak, dan kenaikan persentase untuk setiap jumlah tertentu setiap kali naik.

Tarif degresif adalah (menurun) adalah tarif pemungutan pajak yang persentasenya semakin kecil bila jumlah yang dijadikan dasar pengenaan pajak semakin besar.

Tarif proporsional adalah tarif pajak yang menggunakan persentase tetap tanpa memperhatikan jumlah yang dijadikan dasar pengenaan pajak.

Tarif tetap adalah tarif pemungutan pajak yang besar nominalnya tetap tanpa memperhatikan jumlah yang dijadikan dasar pengenaan pajak.

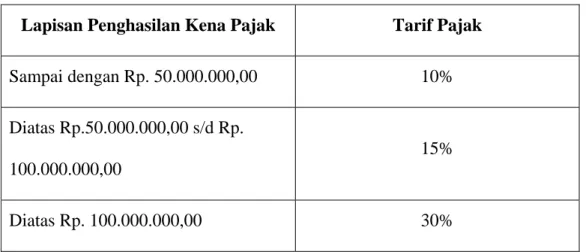

Berdasarkan ketentuan Pasal 17 Ayat (1) Undang-Undang PPh No. 17 Tahun 2000, mengenai tarif PPh untuk wajib pajak Badan Dalam Negeri dan Bentuk Usaha Tetap (BUT) adalah sebagai berikut :

Tabel II.4

Tarif Pajak Badan Sebelum Tahun 2009

Lapisan Penghasilan Kena Pajak Tarif Pajak

Sampai dengan Rp. 50.000.000,00 10% Diatas Rp.50.000.000,00 s/d Rp.

100.000.000,00

15%

Diatas Rp. 100.000.000,00 30%

Sumber : UU PPh No.17 Tahun 2000 Pasal 17

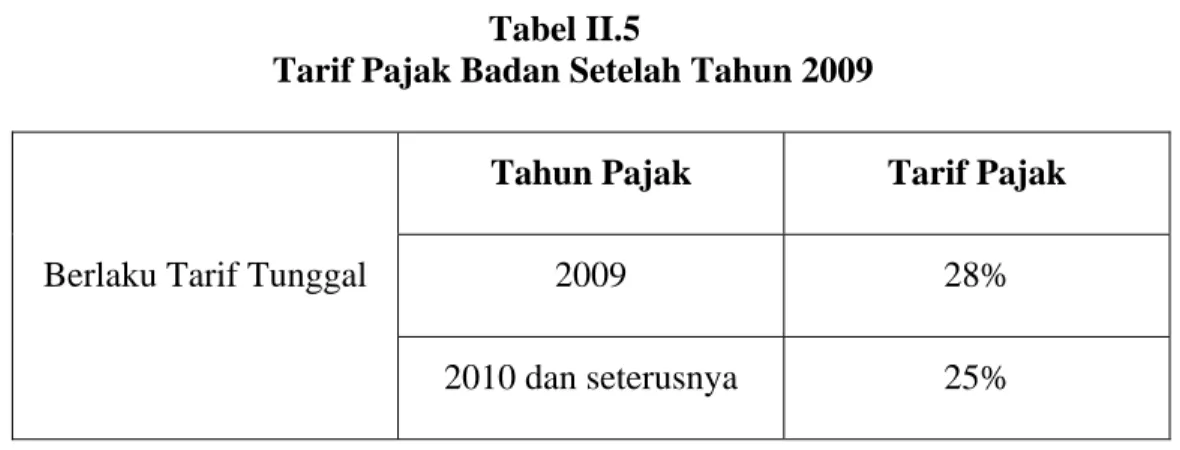

Sedangkan sesuai dengan ketetuan pada Undang-Undang yang baru No. 36 Tahun 2008, mengenai tarif PPh untuk wajib pajak Badan Dalam Negeri dan Bentuk Usaha Tetap (BUT) adalah sebagai berikut :

Tabel II.5

Tarif Pajak Badan Setelah Tahun 2009

Berlaku Tarif Tunggal

Tahun Pajak Tarif Pajak

2009 28% 2010 dan seterusnya 25%

Untuk Tahun 2009, berlaku efektif sejak 1 januari 2009 wajib Pajak Badan dikenakan Tarif menjadi 28% dan nantinya akan menjadi 25% pada tahun 2010 dan seterusnya. Untuk WP Badan Masuk Bursa diberikan tarif 5% lebih rendah dari tarif yang berlaku.

Dalam pengenaan tarif PPh badan pasal 17 Undang-Undang No.36 tahun 2008 berlaku mekanisme perihal fasilitas perpajakan yang diatur dalam pasal 31 huruf (e) sebagai berikut :

Jika peredaran bruto lebih dari Rp. 50 milyar setahun, maka Penghasilan Kena Pajaknya (PKP) langsung dikalikan atau dikenakan tarif 28% untuk tahun 2009 atau 25% untuk tahun 2010. Jika peredaran bruto suatu perusahaan dari Rp.0 s.d Rp. 50 milyar, maka:

a. Jika peredaran bruto kurang dari Rp. 4,8 milyar, maka PKP mendapat pengurangan 50% jadi tarif yang dikenakan adalah sebesar14%;

b. Jika peredaran bruto lebih dari Rp. 4,8 milyar tetapi tidak melebihi dari Rp. 50 milyar, maka yang mendapat pengurangan 50% hanya bagian peredaran bruto sampai dengan Rp. 4,8 milyar .

II.2.4 Kredit Pajak Penghasilan

Kredit pajak penghasilan adalah pajak-pajak yang telah dibayar sendiri atau telah dipotong oleh pihak lain yang berkaitan dengan transaksi antata wajib pajak dengan pihak lain. Kredit pajak tersebut diklasifikasikan sebagai berikut :

1. Pemotongan pajak atas penghasilan yang diterima atau diperoleh oleh Wajib Pajak orang pribadi dalam negeri sehubungan dengan pekerjaan, jasa, dan kegiatan;

2. Pemungutan pajak oleh pihak lain atas penghasilan dari usaha diatur dalam pasal 22 yang dibedakan sebagai PPh pasal 22 dari bendaharawan pemerintah, impor barang dan dari industri;

3. PPh pasal 23 tentang penghasilan dari modal, jasa dan kegiatan tertentu diatur dalam PPh Pasal 23 yang meliputi :

a. Jasa pelaksanaan konstruksi; b. Jasa perawatan lingkungan; c. Jasa tenaga ahli;

d. Jasa perancang dan pengawasan konstruksi; e. Jasa perawatan / pemeliharaan.

4. Pajak yang dipotong atau dipungut, dibayar terutang, di luar negeri. Yang diatur dalam PPh Pasal 24;

5. Pembayaran wajib pajak sendiri diatur dalam pasal 25;

6. Penghasilan Wajib Pajak luar negeri atas usaha atau kegiatan yang diatur dalam PPh pasal 26.

II.3 Manajemen Pajak.

Upaya dalam melakukan penghematan pajak secara legal dapat dilakukan melalui manajemen pajak. Secara umum manajemen pajak dapat didefenisikan sebagai sarana untuk memenuhi kewajiban perpajakan dengan benar tetapi jumlah pajak yang dibayar dapat diberikan serendah mungkin untuk memperoleh laba yang diharapkan.

Tujuan manajemen pajak dapat dibagi menjadi 2 (dua) yaitu : 1. Menerapkan peraturan perpajakan secara benar;

2. Usaha efisiensi untuk mencapai laba dan likuiditas yang sebenarnya;

Tujuan manajemen pajak dapat dicapai melalui fungsi-fungsi manajemen pajak yang terdiri atas :

1. Perencanaan pajak (tax planning);

2. Pelaksanaan kewajiban perpajakan (tax implementation); 3. Pengendalian pajak (tax control);

II.3.1 Perencanaan Pajak (Tax Planning)

Perencanaan pajak adalah bagian dari manajemen pajak atau langkah awal dalam manajemen pajak. Namun dalam prakteknya istilah perencanaan pajak (tax planning) lebih popular daripada tax manajemen. Pada tahap ini dilakukan pengumpulan dan penelitian terhadap peraturan perpajakan. Pada umumnya penekanan perencanaan pajak (tax planning) adalah untuk meminimumkan kewajiban pajak.

Secara umum tax planning didefenisikan sebagai proses mengorganisasi usaha Wajib Pajak atau kelompok wajib pajak sedemikian rupa sehingga hutang pajaknya berada dalam posisi yang minimal, namun harus sesuai ketentuan perundang-undangan yang berlaku.

Definisi perencanaan pajak (tax planning) menurut beberapa ahli :

1 Menurut Crumbley D Larry , Friedma Jack P., Anders Susan B.,yang dikutip (Suandy.E. 2008 : 6), Tax planning is the systematic analysis of deferring tax options aimed at the minimazation of tax liability in current and future tax periods.

2 Menurut Lyson Susan M., yang dikutip (Suandy.E. 2008 : 6), Tax planning is arrangements of a person’s business and/or private affairs in order to minimize tax liability

Jadi perencanaan pajak diajukan bukanlah untuk mengurangi atau menghindari kewajiban pajak yang harus segera dibayar, melainkan sesuatu yang dibuat oleh perusahaan untuk menghindari suatu kelebihan pajak yang tidak diantisipasi atau direncanakan sebelumnya. Dengan merencanakan pajak maka pengambilan keputusan keuangan dan manajerial dengan sepenuhnya akan diambil yang dapat memperhatikan konsekuensi bagi perusahaan.

Tujuan dari perencanaan pajak pada dasarnya adalah untuk meminimalkan beban pajak yang terutang oleh Wajib Pajak tanpa melanggar ketentuan dan peraturan perundang-undangan perpajakan yang berlaku. Suatu perencanaan pajak yang tepat akan menghasilkan beban pajak yang minimal melalui penghematan pajak (tax saving) dan atau penghindaran pajak (tax avoidance)

Dan manfaat tax planning itu sendiri adalah :

a. Penghematan kas keluar karena pajak merupakan unsur biaya yang dapat berkurang;

b. Mengatur aliran kas karena dengan perencanaan pajak yang matang dapat diestimasi kebutuhan kas untuk pajak dan menentukan saat pembayaran sehingga perusahaan dapat menyusun anggaran kas secara lebih akurat.

II.3.2 Pelaksanaan Kewajiban Perpajakan

Apabila pada tahap perencanan pajak telah diketahui faktor-faktor yang akan dimanfaatkan untuk melakukan penghematan pajak. Maka langkah selanjutnya adalah mengimplementasikan baik secara formal maupun material. Harus dipastikan bahwa pelaksanaan kewajiban perpajakan telah memenuhi peraturan perpajakan yang berlaku.

Untuk mencapai tujuan manajemen pajak ada dua hal yang perlu dikuasai dan dilaksanakan, yaitu :

a. Memahami ketentuan peraturan perpajakan

Dengan mempelajari peraturan perpajakan seperti undang-undang, Keputusan Presiden, Keputusan Menteri Keuangan, Keputusan Dirjen Pajak, dan Surat Edaran Dirjen Pajak dapat diketahui peluang-peluang yang dapat dimanfaatkan untuk menghemat beban pajak.

b. Menyelenggarakan pembukuan yang memenuhi syarat

Pembukuan merupakan sarana yang sangat penting dalam penyajian informasi keuangan perusahaan yang disajikan dalam bentuk laporan keuangan dan menjadi dasar dalam menghitung besarnya jumlah pajak terhutang.

II.3.3 Pengendalian Pajak

Pengendalian pajak bertujuan untuk memastikan bahwa kewajiban pajak telah dilaksanakan sesuai dengan yang telah direncanakan dan telah memenuhi persyaratan formal maupun material.

Hal terpenting dalam pengendalian pajak adalah pemeriksaan pembayaran pajak. Oleh karena itu, pengendalian dan pengaturan arus kas sangat penting dalam strategi penghematan pajak, misalnya melakukan pembayaran pajak pada saat terakhir tentu lebih menguntungkan jika dibandingkan dengan membayar lebih awal. Pengendalian pajak termasuk pemeriksaan jika perusahaan telah membayar pajak lebih besar dari jumlah pajak terhutang.

II.4 Motivasi Dilakukannya Perencanaan Pajak

Motivasi yang mendasar dilakukannya suatu perencanaan pajak umumnya bersumber dari tiga unsur perpajakan, yaitu :

a. Kebijakan perpajakan (tax policy)

Merupakan alternatif dari berbagai sasaran yang hendak diruju dalam sistem perpajakan. Dari berbagai pajak terdapat faktor-faktor yang mendorong dilakukannya suatu perencanaan pajak.

- Jenis pajak yang dipungut; - Subjek pajak;

- Objek pajak; - Tarif pajak;

b. Undang-Undang Perpajakan (tax law)

Kenyataan menunjukkan bahwa dimana pun tidak ada undang-undang yang mengatur setiap permasalahan secara sempurna. Oleh karena itu, dalam pelaksaannya selalu diikuti oleh ketentuan-ketentuan lain (peraturan pemerintah, Keputusan Presiden, Keputusan Menteri Keuangan, dan Keputusan Dirjen pajak).

c. Administrasi perpajakan (tax administration)

Indonesia merupakan negara dengan wilayah luas dan jumlah penduduk yang banyak sebagai negara berkembang, Indonesia masih mengalami kesulitan dalam melaksanakan administrasi perpajakannya secara memadai. Hal ini mendorong perusahaan untuk melaksanakan perencanaan pajak dengan baik agar terhindar dari sanksi administrasi maupun pidana karena adanya perbedaan penafsiran yang berlaku dan sistem informasi yang masih belum efektif.

Menyadari pentingnya perencanaan tersebut manajemen perusahaan sebaiknya mempersiapkan aktivitas perusahaan yang akan dilakukan di waktu yang akan datang untuk periode tahunan dalam bentuk rencana kerja dan anggaran tahunan yang disusun dengan mengacu sasaran yang telah ditentukan.

II.5 Tahapan Dalam Membuat Perencanaan Pajak

Dalam arus globalisasi dan tingkat persaingan yang semakin tinggi, seorang dalam membuat suatu perencanaan pajak sebagaimana strategi perencanaan perusahaan secara keseluruhan harus memperhitungkan kegiatan yang bersifat lokal maupun internasional.

Agar perencanaan pajak dapat berhasil sesui dengan yang diharapkan, maka rencana itu seharusnya dilakukan melalui berbagai urutan tahapan-tahapan berikut :

a. Menganalisa informasi yang ada

Tahap pertama dari proses pembuatan, perencanaan pajak adalah menganalisis komponen yang berbeda atas pajak yang terlibat dalam suatu proyek dan menghitung seakurat mungkin beban pajak yang harus ditanggung.

Hal ini hanya bisa dilakukan dengan mempertimbangkan masing-masing elemen dari pajak, baik secara sendiri-sendiri maupun secara total pajak yang harus dapat dirumuskan sebagai perencanaan pajak yang paling efisien. Penting juga untuk memperhitungkan kemungkinan besarnya penghasilan dari suatu proyek dan pengeluaran-pengeluaran lain diluar pajak yang mungkin terjadi. Untuk itu, perlu memperhatikan faktor-faktor baik internal maupun eksternal, yaitu :

- Fakta yg relevan; - Faktor pajak; - Faktor non pajak.

b. Membuat satu model atau lebih rencana kemungkinan besarnya pajak

Sebuah langkah awal yang efektif bagi seorang manager perpajakan untuk menguji kemungkinan saat dia tidak memiliki pengalaman tertentu. Dalam membuat model pengeluaran yang paling tepat, penting sekali mempertimbangkan :

1. Apakah kepemilikan dari berbagai pihak , surat berharga, dan lain-lain harus dikuasakan kepada satu atau lebih perusahaan, individu, umum atau kombinasi dari semua itu;

2. Apakah hubungan antar berbagai individu dan entitas. c. Mengevaluasi pelaksanaan rencana pajak

Perencanaan pajak merupakan sebagian kecil dari seluruh perencanaan strategik perusahaan. Oleh karena itu, sangat diperlukan evaluasi untuk melihat keberhasilan suatu perencanaan pajak dalam mengefisiensikan beban pajak. d. Mencari kelemahan dan kemudian memperbaiki kembali rencana pajak

Untuk mengatakan bahwa hasil suatu perencanaan pajak baik atau tidak, tentu harus dievaluasi melalui berbagai rencana yang dibuat. Dengan demikian, keputusan yang terbaik atas suatu perencanaan pajak harus sesuai dengan bentuk transaksi dan tujuan operasi.

Terkadang suatu rencana harus diubah mengingat adanya perubahan peraturan/perundang-undangan. Tindakan perubahan (up to date planning) harus tetap dijalankan walaupun diperlukan penambahan biaya atau kemungkinan keberhasilannya sangat kecil. Sepanjang penghematan pajak masih besar, rencana tersebut harus tetap dijalankan, karena bagaimanapun juga kerugian yang ditanggung merupakan kerugian minimal.

e. Memutakhirkan rencana pajak.

Pemutakhiran dari suatu rencana pajak adalah konsekuensi yang perlu dilakukan sebagaimana dilakukan oleh masyarakat yang dinamis. Dengan memberikan perhatian terhadap perkembangan yang akan datang maupun situasi yang terjadi saat ini, seorang manajer akan mampu mengurangi akibat yang merugikan dari adanya perubahan, dan pada saat yang bersamaan mampu mengambil kesempatan untuk memperoleh manfaat yang potensial.

II.6 Strategi Umum Perencanaan Pajak

Strategi dalam perencanaan pajak untuk mengefisiensikan beban pajak yang dilakukan oleh perusahaan haruslah bersifat legal. Ada beberapa strategi umum perencanaan pajak sebagai berikut :

1. Tax Saving

Merupakan upaya efisiensi dalam segi perpajakan tanpa melanggar aturan-aturan perpajaka yang berlaku, misalnya : pemilihan tarif atas kondisi suatu tertentu, penghindaran atas pengenaan sangsi perpajakan yang berlaku,dll.

2. Tax Avoidance

Merupakan upaya efisiensi untuk meminimkan atau menghilangkan beban pajak dengan memerhatikan ada atau tidaknya akibat-akibat pajak yang ditimbulkan dan tidak melanggar ketentuan peraturan perundang-undangan perpajakan.

3. Menghindari Pelanggaran atas Peraturan Perpajakan

Hal ini dapat dilakukan dengan memahami setiap peraturan perpajakan yang berlaku sehingga perusahaan dapat menghindari timbulnya sanksi perpajakan yang dapat berupa :

- Sanksi admisitrasi berupa denda, bunga atau kenaikan; - Sanksi pidana berupa pidana atau kurungan.

4. Mengoptimalkan Kredit Pajak yang Diperkenankan

Dalam hal ini wajib pajak harus memperoleh informasi mengenai pembayaran pajak yang dapat di kreditkan. Seperti misalnya : Pph pasal 22 atas pembelian solar dari pertamina bersifat final jika pembeliannya dilakukan oleh perusahaan yang bergerak di bidang penyaluran migas, tetapi apabila pembeliannya dilakukan

oleh perusahaan yang bergerak di bidang pabrikan maka PPh pasal 22 tersebut dapat di kreditkan dengan PPh badan.

II.7 Perencanaan Pajak untuk Pajak Penghasilan II.7.1 Laba Akuntansi dengan Penghasilan Kena Pajak

Laba akuntansi atau disebut juga laba komersial adalah pengukuran laba yang lazim digunakan dalam dunia bisnis. Laba akuntansi dihitung berdasarkan prinsip akuntansi yang berlaku umum. Laba akuntansi tersebut perhitungannya bertumpu pada prinsip perbandingan antara pendapatan dengan biaya-biaya terkait.

Berdasarkan laba akuntansi, penghasilan (income) adalah penambahan aset atau penurunan kewajiban yang mengakibatkan kenaikan ekuitas yang tidak berasal dari kontribusi penanaman modal. Penghasilan meliputi pendapatan dan keuntungan. Pendapatan adalah penghasilan yang timbul dari aktivitas perusahaan seperti penjualan, penghasilan jasa, bunga, dividen, royalti dan sewa.

Sedangkan penghasilan kena pajak merupakan laba yang dihitung berdasarkan peraturan perpajakan yang berlaku. Penghasilan kena pajak berdasarkan prinsip

taxability deductability, dengan prinsip ini suatu biaya dapat dikurangkan dari

penghasilan bruto apabila pihak yang menerima pengeluaran atas biaya yang bersangkutan melaporkan sebagai penghasilan dan penghasilan tersebut dikenakan pajak.

II.8 Rekonsiliasi Laporan Keuangan Akuntansi dengan Laporan Keuangan Fiskal Adanya perbedaan pengakuan penghasilan dan biaya antara akuntansi komersial dan fiskal menimbulkan perbedaan dalam menghitung besarnya penghasilan kena pajak.

Perbedaan ini disebabkan adanya perbedaan kepentingan antara akuntansi komersial yang mendasar laba pada konsep dasar akuntansi yaitu perbandingan antara pendapat dengan biaya. Sedangkan dari segi fiskal tujuan utamanya adalam penerimaan negara

Dalam laporan keuangan fiskal ada dilakukan koreksi, dimana ada koreksi fiskal positif dan koreksi fiskal negatif. Koreksi fiskal positif yaitu apabila adanya pengeluaran atau beban yang tidak dapat dikurangkan dari penghasilan bruto sedangkan koreksi fiskal negatif yaitu apabila pendapatan yang tidak ditambahkan dengan penghasilan lainnya.