Bab ini menampilkan informasi mengenai perbedaan keuntungan nelayan pemilik yang menggunakan ATL dan ATI. Pada bagian awal disajikan hasil estimasi keuntungan dari ATL dan ATI. Perbedaan dua jenis keuntungan tersebut diklasifikasi juga oleh ukuran GT perahu yang digunakan nelayan, dan jenis pasar yang diaksesnya. Pada bagian awal dapat diperoleh informasi mengenai besarnya perbedaan keuntungan ATL dan ATI serta analisis mengenai sebab perbedaannya. Selanjutnya, pada bagian kedua disajikan hasil pengujian perbedaan keuntungan tersebut secara statistik. Pengujiannya diaplikasikan dengan mengikuti pembagian kelompok yang digunakan pada bagian awal.

6.1. Hasil Estimasi Keuntungan Alat Tangkap Legal dan Illegal

Hasil estimasi keuntungan usaha penangkapan ikan pengguna ATL dan ATI pada bagian ini merupakan hasil aplikasi dari metode yang disajikan pada Sub Bab 4.4.1. Hasil estimasinya disajikan melalui tabel yang dipisahkan berdasarkan kesepadanan GT perahu dan jenis pasar. Tabel 24 dan Tabel 25 digunakan untuk menjelaskan perbedaan keuntungan tanpa mempertimbangkan jenis pasar yang diakses nelayan. Informasi mengenai kontribusi pasar terhadap keuntungan nelayan pemilik disajikan pada Tabel 26 dan 27. Baris setiap tabel ditampilkan variabel total penerimaan dan total biaya yang disertai dengan unsur harga dan jumlah yang menentukan besar kecilnya dua variabel tersebut. Variabel keuntungan sendiri ditampilkan pada baris terakhir. Bentuk seperti itu digunakan untuk menelusuri faktor-faktor yang menimbulkan perbedaan keuntungan.

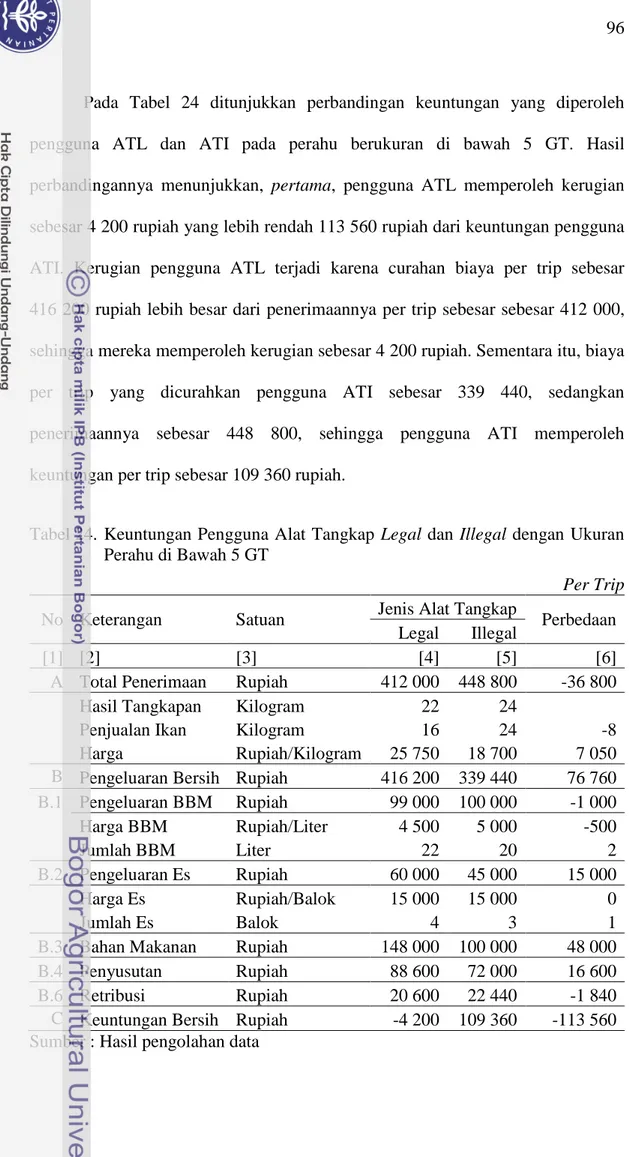

Pada Tabel 24 ditunjukkan perbandingan keuntungan yang diperoleh pengguna ATL dan ATI pada perahu berukuran di bawah 5 GT. Hasil perbandingannya menunjukkan, pertama, pengguna ATL memperoleh kerugian sebesar 4 200 rupiah yang lebih rendah 113 560 rupiah dari keuntungan pengguna

ATI. Kerugian pengguna ATL terjadi karena curahan biaya per trip sebesar 416 200 rupiah lebih besar dari penerimaannya per trip sebesar sebesar 412 000,

sehingga mereka memperoleh kerugian sebesar 4 200 rupiah. Sementara itu, biaya per trip yang dicurahkan pengguna ATI sebesar 339 440, sedangkan penerimaannya sebesar 448 800, sehingga pengguna ATI memperoleh keuntungan per trip sebesar 109 360 rupiah.

Tabel 24. Keuntungan Pengguna Alat Tangkap Legal dan Illegal dengan Ukuran Perahu di Bawah 5 GT

Per Trip No Keterangan Satuan Jenis Alat Tangkap Perbedaan

Legal Illegal

[1] [2] [3] [4] [5] [6]

A Total Penerimaan Rupiah 412 000 448 800 -36 800

Hasil Tangkapan Kilogram 22 24

Penjualan Ikan Kilogram 16 24 -8

Harga Rupiah/Kilogram 25 750 18 700 7 050 B Pengeluaran Bersih Rupiah 416 200 339 440 76 760 B.1 Pengeluaran BBM Rupiah 99 000 100 000 -1 000 Harga BBM Rupiah/Liter 4 500 5 000 -500 Jumlah BBM Liter 22 20 2 B.2 Pengeluaran Es Rupiah 60 000 45 000 15 000 Harga Es Rupiah/Balok 15 000 15 000 0 Jumlah Es Balok 4 3 1

B.3 Bahan Makanan Rupiah 148 000 100 000 48 000

B.4 Penyusutan Rupiah 88 600 72 000 16 600

B.6 Retribusi Rupiah 20 600 22 440 -1 840

C Keuntungan Bersih Rupiah -4 200 109 360 -113 560 Sumber : Hasil pengolahan data

Kemampuan ATL dan ATI pada ukuran perahu tersebut menampilkan perbedaan yang tidak bergitu besar. Argumentasi tersebut mengacu pada perbandingan volume hasil tangkapan ikan. Bahkan harga yang diterima pengguna ATL lebih tinggi 7 ribu rupiah dari harga yang diterima ATI. Oleh karena itu, dapat dikemukakan bahwa perbedaan keuntungan tersebut bukan karena kemampuan teknologi penangkapan ikan, melainkan timbul karena perbedaan alokasi hasil tangkapan dan alokasi biaya penangkapan ikan. Sebagaimana ditampilkan pada Tabel 24, nelayan pengguna ATL mengalokasikan 6 kilogram hasil tangkapannya untuk memenuhi kebutuhan konsumsi rumahtangganya, sehingga yang dijual sebanyak 16 kilogram. Oleh karena itu, meskipun harga ikan yang diterima pengguna ATL lebih tinggi 7 ribu rupiah dari pengguna ATI, hasilnya penerimaan pengguna ATL menjadi lebih rendah dari pengguna ATI. Kemudian, curahan biaya penangkapan ikan ATL lebih besar dari pengguna ATI. Pada Tabel 24, ditunjukkan bahwa untuk memperoleh 22 kilogram ikan, pengguna ATL menggunakan es balok sebanyak 4 balok, dan bahan makanan untuk melaut sebesar 148 ribu rupiah, sementara itu, untuk memperoleh 24 kilogram ikan, pengguna ATI menggunakan 3 balok es, dan membeli perbekalan makanan senilai seratus ribu rupiah. Implikasi dari alokasi tersebut adalah biaya rata-rata pengguna ATL untuk memperoleh 1 kilogram ikan menjadi sebesar 26 013 rupiah (biaya total ATL dibagi volume penjualan) yang lebih besar dari harga per kilogram ikan.

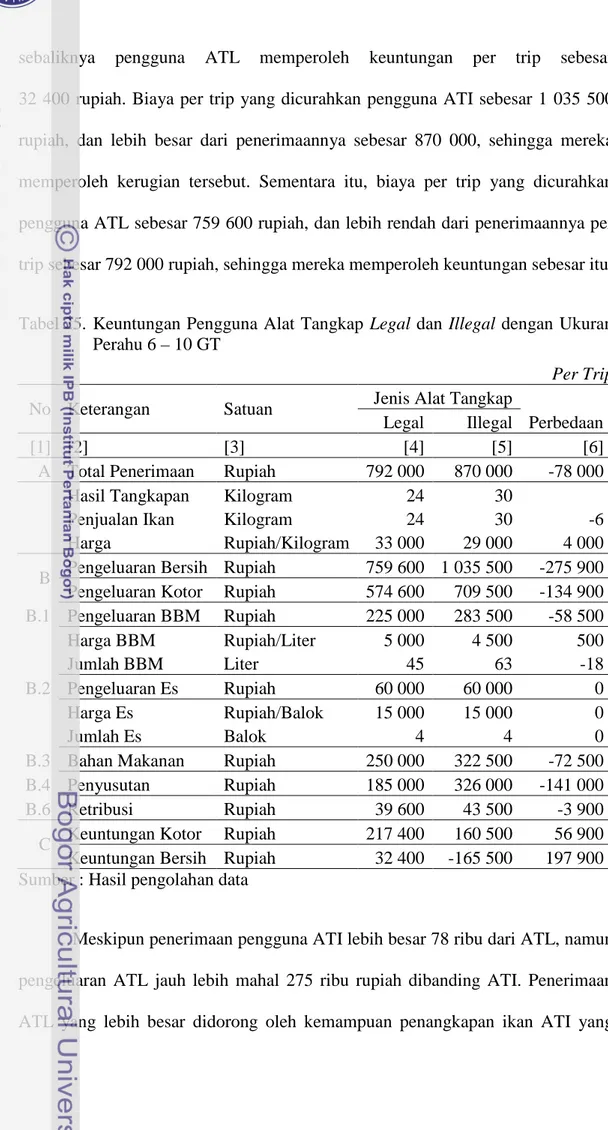

Berbeda dengan perbandingan keuntungan sebelumnya, pada ukuran

perahu 6 – 10 GT, keuntungan pengguna ATL lebih besar dari ATI. Pada Tabel 25, pengguna ATI memperoleh kerugian per trip sebesar 165 500 rupiah,

sebaliknya pengguna ATL memperoleh keuntungan per trip sebesar 32 400 rupiah. Biaya per trip yang dicurahkan pengguna ATI sebesar 1 035 500

rupiah, dan lebih besar dari penerimaannya sebesar 870 000, sehingga mereka memperoleh kerugian tersebut. Sementara itu, biaya per trip yang dicurahkan pengguna ATL sebesar 759 600 rupiah, dan lebih rendah dari penerimaannya per trip sebesar 792 000 rupiah, sehingga mereka memperoleh keuntungan sebesar itu.

Tabel 25. Keuntungan Pengguna Alat Tangkap Legal dan Illegal dengan Ukuran Perahu 6 – 10 GT

Per Trip No Keterangan Satuan Jenis Alat Tangkap

Perbedaan Legal Illegal

[1] [2] [3] [4] [5] [6]

A Total Penerimaan Rupiah 792 000 870 000 -78 000

Hasil Tangkapan Kilogram 24 30

Penjualan Ikan Kilogram 24 30 -6

Harga Rupiah/Kilogram 33 000 29 000 4 000 B Pengeluaran Bersih Rupiah 759 600 1 035 500 -275 900 Pengeluaran Kotor Rupiah 574 600 709 500 -134 900 B.1 Pengeluaran BBM Rupiah 225 000 283 500 -58 500 Harga BBM Rupiah/Liter 5 000 4 500 500 Jumlah BBM Liter 45 63 -18 B.2 Pengeluaran Es Rupiah 60 000 60 000 0 Harga Es Rupiah/Balok 15 000 15 000 0 Jumlah Es Balok 4 4 0

B.3 Bahan Makanan Rupiah 250 000 322 500 -72 500 B.4 Penyusutan Rupiah 185 000 326 000 -141 000

B.6 Retribusi Rupiah 39 600 43 500 -3 900

C Keuntungan Kotor Rupiah 217 400 160 500 56 900 Keuntungan Bersih Rupiah 32 400 -165 500 197 900 Sumber : Hasil pengolahan data

Meskipun penerimaan pengguna ATI lebih besar 78 ribu dari ATL, namun pengeluaran ATL jauh lebih mahal 275 ribu rupiah dibanding ATI. Penerimaan ATL yang lebih besar didorong oleh kemampuan penangkapan ikan ATI yang

lebih besar 6 kilogram dari pengguna ATL, namun harga per kilogram ikan yang diterimanya lebih rendah 4 ribu rupiah dari harga yang diterima pengguna ATL. Dilihat dari alokasi biayanya, terdapat tiga jenis pengeluaran pengguna ATI yang lebih besar dari ATL. Pengeluaran BBM, bahan makanan, dan biaya penyusutan yang dikeluarkan oleh pengguna ATI lebih besar dari pengguna ATL. Hasil akhirnya adalah pengguna ATI diperkirakan memerlukan biaya per trip sebesar 34 517 rupiah untuk memperoleh satu kilogram ikan, sedangkan harga per kilogramnya sebesar 29 ribu rupiah.

Analisis perbandingan keuntungan ini dapat memperjelas pertimbangan nelayan dalam menggunakan ATL dan ATI, sebagaimana dikemukakan pada Bab 5 Tabel 6. Pertama, ekspektasi bahwa hasil tangkapan yang diperoleh ATI lebih banyak dari ATL dapat dibenarkan, meskipun sepintas tampak bahwa hasil tangkapan ATL dan ATI pada setiap ukuran GT tidak menampilkan perbedaan yang menonjol. Kedua, penilaian nelayan bahwa curahan biaya dari penggunaan ATI lebih murah dari ATL, atau sebaliknya, dapat dibenarkan juga oleh temuan pada analisis perbandingan keuntungan. Pada Tabel 24 dan Tabel 25 telah ditunjukkan bahwa curahan biaya per trip penggunaan ATL lebih mahal dari ATI pada perahu berukuran di bawah 5 GT, dan kondisi sebaliknya terjadi pada perahu berukuran 6 -1 0 GT. Temuan ini menunjukkan bahwa anggapan superioritas ATI terhadap ATL dalam menghasilkan keuntungan tampak diragukan keberadaannya di industri perikanan Kabupaten Indramayu.

Belajar dari temuan empiris ini, dapat ditangkap bahwa keuntungan nelayan diperoleh melalui kombinasi antara cara mengalokasikan biaya dan jenis pasar sebagai tempat terbentuknya harga ikan. Oleh karena itu, untuk menelusuri

kontribusi jenis pasar terhadap keuntungan usaha penangkapan ikan perlu diperdalam dengan melihat perbedaan jenis pasar yang diakses nelayan. Analisisnya dibantu oleh hasil estimasi keuntungan sebagaimana ditampilkan pada Tabel 26 dan Tabel 27. Kedua tabel tersebut digunakan untuk menganalisis perbedaan keuntungan yang dibedakan menurut jenis pasar yang diakses nelayan, yaitu TPI dan di luar TPI, disamping tetap mempertahankan perbedaan ukuran GT perahu yang digunakan nelayan.

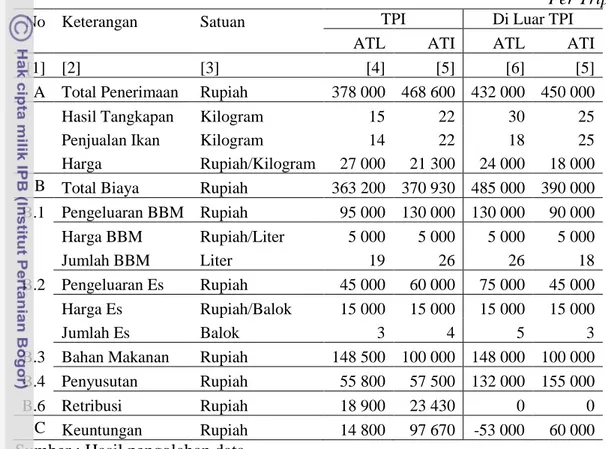

Pada Tabel 26 ditampilkan keuntungan per trip ATL dan ATI dengan menggunakan perahu berukuran di bawah 5 GT di TPI dan luar TPI. Keduanya memperoleh keuntungan dari TPI, namun keuntungan per trip ATI lebih tinggi dari ATL. Hal ini terjadi karena volume penjualan pengguna ATI lebih banyak dari pengguna ATL, meskipun harga ikan yang diterima pengguna ATI lebih rendah dari pengguna ATL. Akan tetapi kombinasi harga dan jumlah demikian mampu memberikan keuntungan yang lebih besar bagi pengguna ATI. Sementara itu, di luar TPI, pengguna ATL memperoleh kerugian sebesar 53 ribu rupiah, sedangkan pengguna ATI memperoleh keuntungan per trip sebesar 60 ribu rupiah.

Pada kelompok nelayan yang mengakses TPI, volume penjualan ikan sangat menentukan perbedaan keuntungan. Pada kelompok tersebut tampak bahwa kemampuan alat tangkap sangat menentukan. Seperti ditampilkan pada kolom [4] dan [5], harga ikan yang diterima pengguna ATL lebih tinggi 6 ribu rupiah dari pengguna ATL, kemudian BBM dan es yang digunakannya lebih sedikit dari pengguna ATL, dan harga kedua inputnya sama. Selanjutnya, biaya penyusutan dan pembayaran retribusi pengguna ATL lebih rendah dari pengguna ATI, kecuali pengeluaran bahan makanan yang lebih besar 48 ribu dari pengguna

ATI. Apabila jumlah hasil tangkapannya mendekati hasil tangkapan pengguna ATI, maka keuntungannya akan lebih tinggi dari pengguna ATI.

Tabel 26. Keuntungan Pengguna Alat Tangkap Legal dan Illegal dengan Ukuran Perahu di Bawah 5 GT Menurut Jenis Pasar

Per Trip

No Keterangan Satuan TPI Di Luar TPI

ATL ATI ATL ATI

[1] [2] [3] [4] [5] [6] [5]

A Total Penerimaan Rupiah 378 000 468 600 432 000 450 000

Hasil Tangkapan Kilogram 15 22 30 25

Penjualan Ikan Kilogram 14 22 18 25

Harga Rupiah/Kilogram 27 000 21 300 24 000 18 000 B Total Biaya Rupiah 363 200 370 930 485 000 390 000 B.1 Pengeluaran BBM Rupiah 95 000 130 000 130 000 90 000 Harga BBM Rupiah/Liter 5 000 5 000 5 000 5 000 Jumlah BBM Liter 19 26 26 18 B.2 Pengeluaran Es Rupiah 45 000 60 000 75 000 45 000 Harga Es Rupiah/Balok 15 000 15 000 15 000 15 000 Jumlah Es Balok 3 4 5 3

B.3 Bahan Makanan Rupiah 148 500 100 000 148 000 100 000 B.4 Penyusutan Rupiah 55 800 57 500 132 000 155 000

B.6 Retribusi Rupiah 18 900 23 430 0 0

C Keuntungan Rupiah 14 800 97 670 -53 000 60 000

Sumber : Hasil pengolahan data

Sementara itu, pada kelompok nelayan yang mengakses pasar di luar TPI, perbedaan keuntungan muncul dari perbedaan alokasi hasil tangkapan dan alokasi biaya. Sebagaimana ditampilkan pada kolom [6] dan [5], apabila hasil tangkapan nelayan pengguna ATL dijual semua, maka keuntungannya akan lebih tinggi dari pengguna ATI. Dalam hal alokasi biaya, biaya rata-rata pengguna ATL, yaitu sebesar 16 167 rupiah, nilainya lebih besar dari biaya rata-rata pengguna ATI, yaitu sebesar 15 600. Artinya curahan biaya pengguna ATL untuk memperoleh

1 kilogram ikan lebih mahal dari pengguna ATI. Indikasi ini tercemin melalui lebih besarnya penggunaan input BBM dan es oleh pengguna ATL.

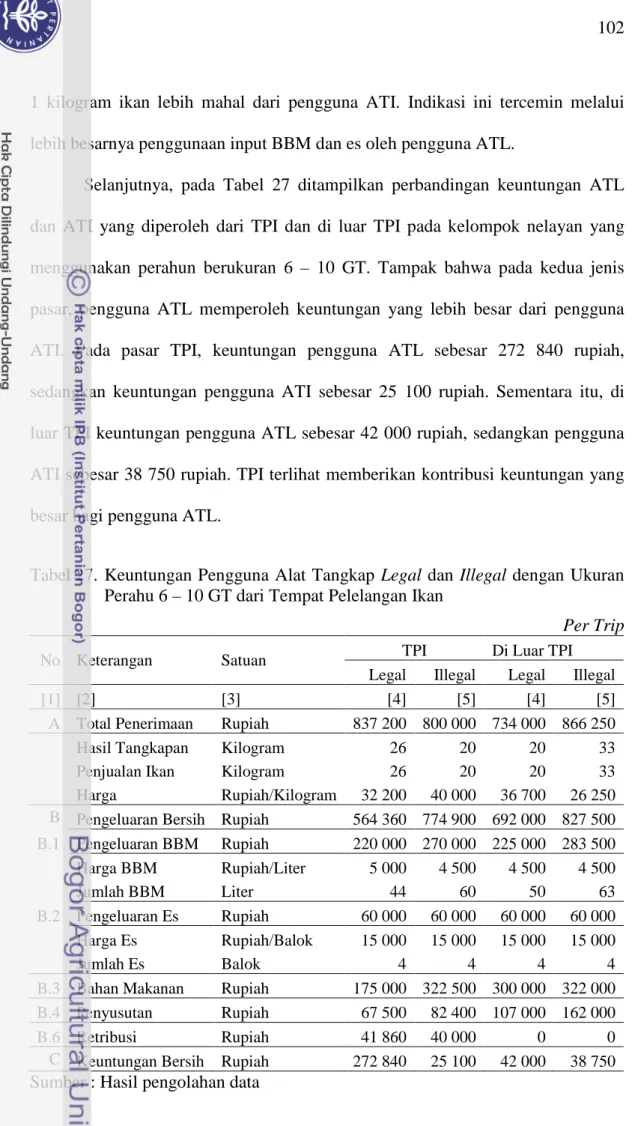

Selanjutnya, pada Tabel 27 ditampilkan perbandingan keuntungan ATL dan ATI yang diperoleh dari TPI dan di luar TPI pada kelompok nelayan yang menggunakan perahun berukuran 6 – 10 GT. Tampak bahwa pada kedua jenis pasar, pengguna ATL memperoleh keuntungan yang lebih besar dari pengguna ATI. Pada pasar TPI, keuntungan pengguna ATL sebesar 272 840 rupiah, sedangkan keuntungan pengguna ATI sebesar 25 100 rupiah. Sementara itu, di luar TPI keuntungan pengguna ATL sebesar 42 000 rupiah, sedangkan pengguna ATI sebesar 38 750 rupiah. TPI terlihat memberikan kontribusi keuntungan yang besar bagi pengguna ATL.

Tabel 27. Keuntungan Pengguna Alat Tangkap Legal dan Illegal dengan Ukuran Perahu 6 – 10 GT dari Tempat Pelelangan Ikan

Per Trip

No Keterangan Satuan TPI Di Luar TPI

Legal Illegal Legal Illegal

[1] [2] [3] [4] [5] [4] [5]

A Total Penerimaan Rupiah 837 200 800 000 734 000 866 250

Hasil Tangkapan Kilogram 26 20 20 33

Penjualan Ikan Kilogram 26 20 20 33

Harga Rupiah/Kilogram 32 200 40 000 36 700 26 250 B Pengeluaran Bersih Rupiah 564 360 774 900 692 000 827 500 B.1 Pengeluaran BBM Rupiah 220 000 270 000 225 000 283 500 Harga BBM Rupiah/Liter 5 000 4 500 4 500 4 500 Jumlah BBM Liter 44 60 50 63 B.2 Pengeluaran Es Rupiah 60 000 60 000 60 000 60 000 Harga Es Rupiah/Balok 15 000 15 000 15 000 15 000 Jumlah Es Balok 4 4 4 4

B.3 Bahan Makanan Rupiah 175 000 322 500 300 000 322 000 B.4 Penyusutan Rupiah 67 500 82 400 107 000 162 000

B.6 Retribusi Rupiah 41 860 40 000 0 0

C Keuntungan Bersih Rupiah 272 840 25 100 42 000 38 750 Sumber : Hasil pengolahan data

Pada kelompok nelayan yang mengakses TPI, perbedaan keuntungan muncul dari perbedaan jumlah hasil tangkapan dan alokasi biaya. Berbeda dengan pengguna ATL yang menggunakan perahu berukuran di bawah 5 GT, disini hasil tangkapan pengguna ATL lebih besar 6 kilogram dari pengguna ATI. Lebih dari itu, penerimaan mereka menjadi lebih besar karena harga yang mereka lebih tinggi dari pengguna ATI. Kemudian, dari sisi alokasi biaya, pengguna ATL memiliki biaya rata-rata yang lebih rendah dari pengguna ATI. Untuk memperoleh 1 kilogram ikan, pengguna ATL memerlukan biaya sebesar 21 706 rupiah, sedangkan pengguna ATI sebesar 38 745. Pengeluaran pengguna ATI untuk BBM dan bahan makanan lebih besar dari pengguna ATL, sehingga biaya rata-ratanya lebih tinggi juga.

Sementara itu, pada kelompok nelayan yang mengakses pasar di luar TPI, perbedaan keuntungan muncul dari perbedaan harga ikan dengan alokasi biaya. Meskipun volume penjualan ikan pengguna ATL lebih rendah 13 kilogram dari pengguna ATI, namun harga ikan yang diterima pengguna ATL 10 ribu lebih tinggi dari pengguna ATI, sehingga rata-rata penerimaan pengguna ATL, yaitu 36 700 rupiah per kilogram ikan menjadi lebih besar dari pengguna ATI, yaitu sebesar 26 250 rupiah per kilogram. Dalam hal alokasi biaya, volume penggunaan BBM oleh pengguna ATI 13 liter lebih banyak dari pengguna ATL, sehingga menambah besar biaya penangkapan ikan relatif terhadap pengguna ATL.

6.2. Signifikansi Perbedaan Keuntungan Alat Tangkap Legal dan Illegal Pada hasil analisis sebelumnya telah terlihat adanya keragaman keuntungan nelayan pemilik yang menggunakan ATL dan ATI, meskipun dibandingkan dengan ukuran GT perahu yang sepadan. Namun demikian, selama

proses penelaahan tidak tertangkap perbedaan yang kontras dalam hal kemampuan tangkapan ATL dan ATI. Akan tetapi keuntungan per trip yang dihasilkannya secara numerik menampilkan perbedaan karena terdapat keragaman dalam alokasi hasil tangkapan ikan, alokasi biaya penangkapan dan jenis pasar yang menentukan harga ikan.

Pada Sub Bab 5.1, telah diketahui 34 persen nelayan sampel menempatkan pengalaman usaha nelayan lain sebagai bagian pertimbangan untuk memilih ATL atau ATI. Kemudian, mencermati kembali analisis tentang keuntungan, tampak bahwa pengguna ATL tidak selalu memperoleh keuntungan yang lebih rendah dari pengguna ATI, begitupun sebaliknya. Apabila terdapat perbedaan keuntungan yang nyata pada kedua jenis alat tangkap, mungkin perbedaan tersebut akan mengirimkan sinyal kuat bagi nelayan untuk memilih salah satu diantaranya. Sebaliknya, apabila tidak tampak perbedaan yang nyata, maka diperkirakan tidak akan terdapat dinamika pergeseran penggunaan alat tangkap dari ATL ke ATI atau sebaliknya. Untuk memperjelas kecenderungan perilaku tersebut, oleh karena itu, perbedaan keuntungan perlu diuji apakah terdapat perbedaan yang nyata ataukah tidak, sehingga dapat membantu menjelaskan kecenderungan perilaku nelayan dalam memilih ATL dan ATI.

Hasil pengujian normalitas data keuntungan telah menempatkan metode Kruskal-Wallis untuk digunakan dalam menguji perbedaan keuntungan ATL dan ATI. Pengujian normalitas data dilakukan dengan menggunakan pengujian statistik Shapiro-Francia (SF). Hasil pengujian normalitas data selengkapnya disajikan pada Tabel 28. Pada tabel tesebut terdapat empat nilai SF yang dipertimbangkan tidak mendekati satu, dan implikasinya menolak hipotesa null

yang menyatakan bahwa data keuntungan memiliki distribusi peluang yang bersifat normal. Keempat data adalah (1) keuntungan ATL dan ATI dengan

ukuran perahu di bawah 5 GT yang masing-masing mengakses TPI, (2) keuntungan ATL dengan ukuran perahu di bawah 5 GT yang masing-masing

mengakses pasar di luar TPI, dan (3) keuntungan ATL dan ATL pada ukuran perahu 6 – 10 GT yang masing-masing mengakses pasar di luar TPI. Sementara itu, dua sisanya, dipertimbangkan mendekati satu. Menimbang bahwa sebagian besar data tidak memiliki distribusi normal, oleh karenanya membuka peluang terpilihnya metode pengujian Kruskal-Wallis sebagai salah satu metode non parametrik.

Tabel 28. Nilai Statistik SF Peubah Keuntungan Nelayan Menurut Klasifikasi Jenis Pasar, Gear Tonnage dan Tipe Alat Tangkap

Jenis Pasar GT Tipe Alat Jumlah Sampel

Nilai Statistik

Shapiro Francia p-value

TPI < 5 Legal 22 0.74975 0.00024

Illegal 10 0.94401 0.54228

Luar TPI < 5 Legal 10 0.79218 0.01435

Illegal 25 0.93045 0.08491

Luar TPI 6 – 10 Legal 9 0.84688 0.06701

Illegal 9 0.74462 0.00677

Jumlah Sampel 91

Sumber : Hasil pengolahan statistik dengan STATA/SE 10.0

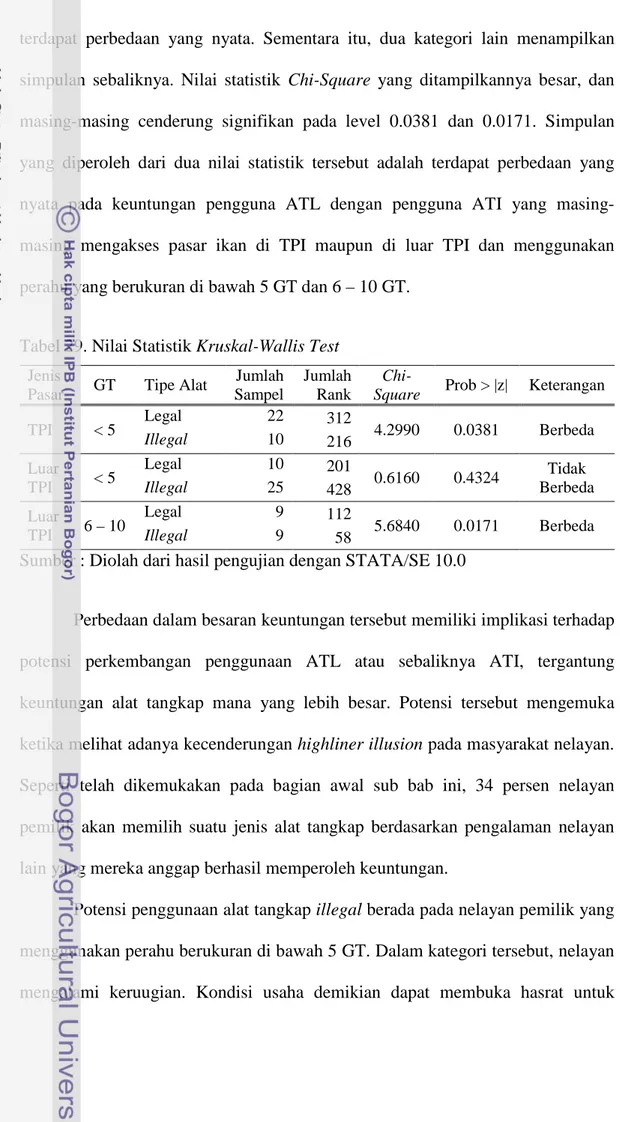

Hasil pengujian beda keuntungan nelayan dengan metode Kruskal-Wallis Test menurut tiga kategori GT perahu dan dua jenis pasar disajikan pada Tabel 29. Pada tabel tersebut hanya ada satu statistik Chi-Square yang tidak signifikan, yaitu keuntungan ATL dan ATI yang menggunakan perahu di bawah 5 GT dan masing-masing mengakses TPI, sehingga disimpulkan bahwa keuntungan ATL dan ATI yang diperoleh dari TPI pada ukuran perahu di bawah 5 GT tidak

terdapat perbedaan yang nyata. Sementara itu, dua kategori lain menampilkan simpulan sebaliknya. Nilai statistik Chi-Square yang ditampilkannya besar, dan masing-masing cenderung signifikan pada level 0.0381 dan 0.0171. Simpulan yang diperoleh dari dua nilai statistik tersebut adalah terdapat perbedaan yang nyata pada keuntungan pengguna ATL dengan pengguna ATI yang masing-masing mengakses pasar ikan di TPI maupun di luar TPI dan menggunakan perahu yang berukuran di bawah 5 GT dan 6 – 10 GT.

Tabel 29. Nilai Statistik Kruskal-Wallis Test Jenis

Pasar GT Tipe Alat

Jumlah Sampel

Jumlah Rank

Chi-Square Prob > |z| Keterangan

TPI < 5 Legal 22 312 4.2990 0.0381 Berbeda

Illegal 10 216 Luar TPI < 5 Legal 10 201 0.6160 0.4324 Tidak Berbeda Illegal 25 428 Luar TPI 6 – 10 Legal 9 112 5.6840 0.0171 Berbeda Illegal 9 58

Sumber : Diolah dari hasil pengujian dengan STATA/SE 10.0

Perbedaan dalam besaran keuntungan tersebut memiliki implikasi terhadap potensi perkembangan penggunaan ATL atau sebaliknya ATI, tergantung keuntungan alat tangkap mana yang lebih besar. Potensi tersebut mengemuka ketika melihat adanya kecenderungan highliner illusion pada masyarakat nelayan. Seperti telah dikemukakan pada bagian awal sub bab ini, 34 persen nelayan pemilik akan memilih suatu jenis alat tangkap berdasarkan pengalaman nelayan lain yang mereka anggap berhasil memperoleh keuntungan.

Potensi penggunaan alat tangkap illegal berada pada nelayan pemilik yang menggunakan perahu berukuran di bawah 5 GT. Dalam kategori tersebut, nelayan mengalami keruugian. Kondisi usaha demikian dapat membuka hasrat untuk

menggunakan ATI, karena per trip penggunaan ATI memberikan keuntungan. Celah bagi nelayan pemilik untuk beralih menggunakan ATI tampak terbuka di Kabupaten Indramayu, dan penjelasannya disajikan pada Bab 7.

ISI :

VI. PERBEDAAN KEUNTUNGAN ALAT TANGKAP LEGAL DAN ILLEGAL ... 95 6.1. Hasil Estimasi Keuntungan Alat Tangkap Legal dan Illegal ... 95 6.2. Signifikansi Perbedaan Keuntungan Alat Tangkap Legal dan Illegal ... 103 Tabel :

24. Keuntungan Pengguna Alat Tangkap Legal dan Illegal dengan Ukuran Perahu di Bawah 5 GT... 96 Per Trip ... 96 25. Keuntungan Pengguna Alat Tangkap Legal dan Illegal dengan Ukuran Perahu 6 – 10 GT ... 98 Per Trip ... 98 26. Keuntungan Pengguna Alat Tangkap Legal dan Illegal dengan Ukuran Perahu di Bawah 5 GT Menurut Jenis Pasar ... 101 Per Trip ... 101 27. Keuntungan Pengguna Alat Tangkap Legal dan Illegal dengan Ukuran Perahu 6 – 10 GT dari Tempat Pelelangan Ikan ... 102 Per Trip ... 102 28. Nilai Statistik SF Peubah Keuntungan Nelayan Menurut Klasifikasi Jenis Pasar, Gear Tonnage dan Tipe Alat Tangkap ... 105 29. Nilai Statistik Kruskal-Wallis Test ... 106