PENGARUH LEADERSHIP STYLE DAN KULTUR PATERNALISTIK TERHADAP EFEKTIVITAS ANGGARAN PARTISIPATIF DALAM PENINGKATAN KINERJA

Shiddiq Nur Rahardjo Universitas Diponegoro

ABSTRACT

This paper investigated the effect of leadership style and paternalistic culture on the relationship between budget participation and performance. The inconsistency situations between results of the prior researchs, about the effect of budget participation on managerial performance become a motivation of this study. Data used in this study obtained from purposive sampling. From 112 questionnaires wich distributed, 82 questionnaires were back. The data examined by pearson

correlation and cronbach-alpha coefficient. The hypothesis was tested using multiple-regression

approach. The result of this study show that budget participation associated with higher perceived performance. While, interaction leadership style and paternalistic culture were not affect the relationship between participation and performance.

Keywords:budget participation, leadership style, paternalistic culture, and performance

PENDAHULUAN

Persaingan bisnis yang semakin tajam menyebabkan perusahaan harus memiliki keuntungan kompetitif dalam usahanya menambah value of the firm. Salah satu cara yang dilakukan oleh perusahaan menghadapi lingkungan yang tidak pasti dan berubah� ubah adalah melakukan perencanaan yang matang mengenai hal�hal yang akan dilakukan perusahaan. Bentuk perencanaan perusahaan adalah membuat anggaran, yang merupakan perencanaan dalam jangka pendek (satu tahun) namun merupakan implementasi dari rencana jangka panjang.

Sebagai rencana keuangan perusahaan dalam periode yang akan datang, anggaran mempunyai fungsi sebagai pedoman yang digunakan untuk menilai kinerja individual

para manajer. Peran anggaran dapat dilihat dari berbagai fungsi antara lain anggaran menjadi alat memotivasi kerja anggota organisasi, alat koordinasi dan komunikasi antara atasan dan bawahan, dan alat untuk mendelegasikan wewenang atasan kepada bawahan (Hofstede, 1980). Dengan demikian, proses penyusunan anggaran merupakan kegiatan yang penting sekaligus komplek, karena anggaran mempunyai kemungkinan dampak fungsional dan disfungsional terhadap sikap dan perilaku anggota organisasi (Milani, 1975). Untuk mencegah dampak disfungsional anggaran, Argyris (1952) dalam Indriantoro (1993) menyarankan perlunya partisipasi yang melibatkan manajemen pada level yang lebih rendah dalam proses penyusunannya. Para bawahan yang merasa aspirasinya dihargai

113 Jurnal Akuntansi & Auditing

Volume 5/No. 2/MEI 2009 : 112 - 127

dan mempunyai pengaruh pada anggaran yang disusun, akan lebih mempunyai tanggung jawab dan konsekuensi moral untuk meningkatkan kinerja sesuai yang ditargetkan dalam anggaran.

Partisipasi ini pada akhirnya akan dapat mempengaruhi kinerja dan kepuasan kerja dimana partisipasi yang tinggi terhadap anggaran akan meningkatkan kinerja manajerial. Brownell dan McInnes (1986), membuktikan bahwa partisipasi anggaran secara langsung berpengaruh terhadap kinerja.

Penelitian lain menunjukkan bukti secara empiris tidak adanya pengaruh anggaran partisipatif terhadap kinerja manajerial. Penelitian yang menguji hubungan tersebut menunjukkan hasil yang tidak konsisten. Penelitian Brownell (1982), Brownell dan McInnes (1986), Frucot dan Shearon (1991), dan Indriantoro (1993) menemukan hubungan yang positif dan signifikan antara anggaran partisipatif dengan kinerja manajerial. Tetapi hasil penelitian Milani (1975) menunjukkan hubungan yang tidak signifikan, bahkan hubungan yang negatif antara partisipasi dan kinerja manajerial. Oleh karena itu, penelitian yang menguji efektivitas anggaran partisipatif dalam peningkatan kinerja manajerial menjadi salah satu topik yang menarik dalam penelitian� penelitian bidang akuntansi manajemen, dan hal ini menjadi salah satu alasan peneliti untuk memilih topik tersebut dalam penelitian ini.

Keefektivan penyusunan anggaran dan pelaksanaannya, tidak hanya dilakukan oleh

organisasi yang berorientasi laba, namun juga perlu diterapkan pada organisasi nonprofit seperti yayasan, sekolah, universitas, rumah sakit, dan lainnya (Haliman, 1997). Dalam organisasi nonprofit, anggaran sangat bermanfaat dalam merencanakan aktivitas organisasi, yaitu sebagai alat untuk merencanakan kegiatan untuk mengantisipasi keadaan lingkungan yang tidak pasti, sehingga kegiatan yang dilakukan tidak menyimpang dari rencana yang dibuat.

Penyusunan anggaran dilaku�kan dengan pendekatan multi disiplin , karena anggaran tidak hanya terkait dengan fungsi keuangan saja, namun juga menyangkut semua bagian organisasi secara keseluruhan. Oleh karena itu diperlukan ilmu�ilmu lain seperti psikologi, karena juga menyangkut aspek sikap, kepribadian, dan perilaku. Maka penelitian sebelumnya memasukkan unsur tersebut seperti locus of control dan kultur yang memoderasi hubungan antara anggaran partisipatif dengan kinerja.

Pada penelitian ini, peneliti akan mencoba untuk menguji leadership style dan kultur paternalistik sebagai variabel moderating dalam hubungan antara anggaran partisipatif dengan kinerja. Selain itu penelitian akan dilakukan pada organisasi nonprofit, dalam hal ini perguruan tinggi. Pemilihan ini didasarkan atas banyaknya penelitian yang dilakukan di organisasi profit dan masih langkanya penelitian di organisasi non profit. Dimensi leadership

style dan kultur paternalistik dipilih karena masih kuatnya kepemimpinan dan kultur paternalistik di Indonesia. Penulis bermaksud meneliti pengaruh leadership style dan kultur paternalistik terhadap efektivitas anggaran partisipatif pada peningkatan kinerja di perguruan tinggi di D.I. Yogyakarta dan Jawa Tengah. Pemilihan kedua daerah ini peneliti ajukan sebagai obyek penelitian karena di kedua wilayah ini dirasakan masih cukup kuat akar kultur paternalistiknya (kultur Jawa). Kultur yang sudah terbentuk ini, tidak bisa dihindari akan mempengaruhi sistem hubungan sosial masyarakat dan organisasi, termasuk dalam hal ini kepemimpinan. Hubungan atasan dan bawahan pada kultur paternalistik merupakan fenomena lain jika dibandingkan dengan akar kultur barat yang sering dipelajari dalam hubungan dengan partisipasi anggaran.

Dalam penelitian ini akan diuji pengaruh leadership style dan kultur paternalistik terhadap efektivitas anggaran partisipatif pada peningkatan kinerja di organisasi nonprofit. Dalam melihat hubungan antar variabel tersebut, maka perumusan masalah yang diajukan peneliti adalah sebagai berikut:

1. Apakah penganggaran partisipatif akan berpengaruh terhadap kinerja pimpinan dan bawahan dalam organisasi nonprofit. 2. Apakah leadership style dapat memoderasi

hubungan antara anggaran partisipatif

dengan kinerja dalam organisasi nonprofit. 3. Apakah kultur paternalistik dapat

memoderasi hubungan antara anggaran partisipatif dengan kinerja dalam organisasi nonprofit.

TINJAUAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS Anggaran Partisipatif

Partisipasi dalam menyusun anggaran diyakini dapat meningkatkan kinerja organisasi, karena dengan partisipasi tersebut setiap karyawan akan merasa memiliki dan bertanggungjawab atas tugas yang dibebankan, seperti yang diungkapkan oleh Argyris (1952) dalam Brownell dan McInnes (1986). Aspek negatif anggaran, di samping ditimbulkan oleh faktor kriteria kinerja, sistem penghargaan yang diberikan kepada anggota organisasi yang dapat memenuhi target dalam anggaran, juga dapat menimbulkan konflik dan ketidaknyamanan diantara anggota organisasi. Untuk mengatasi dampak disfungsional tersebut diperlukan partisipasi dalam penyusunan anggaran.

Banyak penelitian di bidang akuntansi manajemen yang menaruh perhatian pada masalah partisipasi dalam proses penyusunan anggaran (Brownell, 1981), karena anggaran partisipatif dinilai mempunyai konsekuensi terhadap sikap dan perilaku anggota organisasi. Cherrington dan Cherrington (1973) menemukan bahwa pekerja yang

115 Jurnal Akuntansi & Auditing

Volume 5/No. 2/MEI 2009 : 112 - 127 berpartisipasi dalam proses pembuatan

anggaran, mempunyai sikap yang lebih kooperatif dan permisif terhadap perubahan� perubahan yang diinginkan oleh perusahaan, juga menemukan hubungan positif antara partisipasi dengan kepuasan kerja dan kinerja manajerial. Menurut mereka, ada tiga tujuan utama yang kemungkinan dapat dicapai melalui anggaran partisipatif yaitu untuk memperoleh akseptasi anggota organisasi terhadap rencana kegiatan, untuk meningkatkan semangat kerja, dan meningkatkan produktivitas.

Anggaran Partisipatif dan Kinerja

Mahoney, et. al. (1963) mengatakan bahwa kinerja manajer sebagai sebuah faktor yang dapat meningkatkan efektivitas kinerja manajerial dan mendefinisikan construct

ini sebagai based upon the functions of management discussed in classical management theory. Definisi yang mereka maksud juga mencakup aspek planning, investigating, coordinating, evaluating,

supervising, staffing, negotiating, dan

representating yang akan mencerminkan

kinerja manajer secara keseluruhan. Pengaruh anggaran partisipatif pada kinerja manajerial merupakan tema pokok yang menarik dalam penelitian akuntansi manajemen. Ada dua alasan yang dikemukakan oleh Brownell (1982) yaitu: partisipasi umumnya dinilai sebagai suatu pendekatan manajerial yang dapat meningkatkan kinerja anggota

organisasi dan berbagai penelitian yang menguji hubungan antara partisipasi dengan kinerja hasilnya saling bertentangan.

Leadership Style

Pengaruh leadership style yang memoderasi anggaran partisipatif dengan kinerja merupakan perspektif lain yang belum banyak diungkapkan dan diteliti. Pemilihan

leadership style dalam penerapan pada suatu organisasi sangat penting mengingat aspek ini dipengaruhi oleh berbagai dimensi ilmu di luar akuntansi seperti psikologi dan aspek perilaku. Jika leadership style yang diterapkan sesuai dengan kebutuhan organisasi, maka diharapkan motivasi dan partisipasi pimpinan dan bawahan akan meningkat, yang pada akhirnya akan meningkatkan kinerja dan kepuasan kerja. Peneliti terdahulu yang menyelidiki dampak perilaku pemimpin atau

leadership style seperti Brownell (1983) telah menunjukkan bahwa variabel ini mempunyai dampak yang kuat terhadap penganggaran.

Davis (1972) menyatakan bahwa kepemimpinan akan merubah sesuatu yang potensial menjadi kenyataan. Tanpa kepemimpinan suatu organisasi adalah kumpulan orang dan mesin yang tidak teratur. Selanjutnya Davis mengemukakan adanya 4 ciri utama leadership yang sukses yaitu kecerdasan, kedewasaan sosial dan hubungan sosial yang luas, motivasi diri dan dorongan

berprestasi, dan sikap�sikap hubungan manusiawi. Seluruh leadership styles di atas akan mempengaruhi karyawan dalam proses perencanaan, pelaksanaan, dan evaluasi kinerja yang pada akhirnya mempengaruhi partisipasi dan kinerja.

Kultur Paternalistik

Hofstede (1983) menemukan adanya faktor perbedaan kebudayaan yang merupa� kan bentuk�bentuk nilai individual dalam perusahaan multinasional di 50 negara dan tiga daerah pada 1968 dan 1972. Hofstede menggunakan responden yang memiliki tingkatan yang hampir sama dalam kategori pekerjaan maupun pendidikan. Hofstede (1980) membagi dimensi kultur menjadi empat, yaitu power distance, uncertainty avoidance, individualism, dan masculinity.

Apabila suatu perusahaan memiliki kultur paternalistik yang kuat, maka penggunaan anggaran partisipatif justru hanya akan menurunkan kinerja. Sehingga pada perusahaan dengan kultur paternalistik yang dominan, sebaiknya penganggaran bersifat top down. Karena jika dipaksakan menggunakan anggaran partisipatif, maka yang muncul adalah partisipasi semu (pseudo participation). Mereka seolah�olah memberikan kontribusi dan masukan serta berbagai macam usulan, namun yang nampak hanyalah ambisi dari

sub ordinate (Siegel dan Marconi, 1989 dalam Indriantoro, 1993).

Aspek kultur juga merupakan bagian penting dalam memoderasi hubungan antara partisipasi anggaran dengan kinerja. Terlebih lagi kultur paternalistik yang di Indonesia kedudukannya masih cukup kuat. Penelitian yang dilakukan Mustikawati (1999) menyatakan bahwa kultur paternalistik mempengaruhi keefektifan partisipasi anggaran terhadap kinerja manajerial. Manajer yang mempunyai kultur paternalistik rendah akan memiliki partisipasi dan kinerja yang tinggi dan sebaliknya. Perusahaan bisnis di Indonesia cenderung lebih banyak terkena pengaruh kultur luar, artinya kultur paternalistiknya sudah jauh lebih berkurang jika dibandingkan dengan organisasi nonprofit. Hipotesis dan Model Penelitian

Hipotesis yang diajukan ada tiga, yaitu hipotesis hubungan antara anggaran partisipatif dengan kinerja, hubungan leadership style

dan kultur paternalistik dalam memoderasi partisipasi anggaran dengan kinerja. Hipotesis dalam penelitian ini dirumuskan dengan menggunakan hipotesis alternatif.

Anggaran Partisipatif dan Kinerja

Berdasarkan hasil penelitian Brownell (1981), Brownell dan McInnes (1986), dan Indriantoro (1993) seperti yang telah dikemukakan pada kajian teoritik, penelitian ini dimaksudkan untuk menguji kembali hubungan partisipasi dalam penyusunan anggaran terhadap kinerja yang dapat

117 Jurnal Akuntansi & Auditing

Volume 5/No. 2/MEI 2009 : 112 - 127 dijelaskan dengan model yang tertera pada gambar 1 berikut.

Gambar 1 Model Hubungan Partisipasi dalam Penyusunan Anggaran terhadap Kinerja paternalistik yang di Indonesia

kedudukannya masih cukup kuat. Penelitian yang dilakukan Mustikawati (1999) menyatakan bahwa kultur paternalistik mempengaruhi keefektifan partisipasi anggaran terhadap kinerja manajerial. Manajer yang mempunyai kultur paternalistik rendah akan memiliki partisipasi dan kinerja yang tinggi dan sebaliknya. Perusahaan bisnis di Indonesia cenderung lebih banyak terkena pengaruh kultur luar, artinya kultur paternalistiknya sudah jauh lebih berkurang jika dibandingkan dengan organisasi nonprofit. Hipotesis dan Model Penelitian

Hipotesis yang diajukan ada tiga, yaitu hipotesis hubungan antara anggaran

partisipatif dengan kinerja, hubungan leadership style dan kultur paternalistik dalam memoderasi partisipasi anggaran dengan kinerja. Hipotesis dalam penelitian ini dirumuskan dengan menggunakan hipotesis alternatif.

Anggaran Partisipatif dan Kinerja

Berdasarkan hasil penelitian Brownell (1981), Brownell dan McInnes (1986), dan Indriantoro (1993) seperti yang telah dikemukakan pada kajian teoritik, penelitian ini dimaksudkan untuk menguji kembali hubungan partisipasi dalam penyusunan anggaran terhadap kinerja yang dapat dijelaskan dengan model yang tertera pada gambar 1 berikut.

Gambar 1 Model Hubungan Partisipasi dalam Penyusunan Anggaran terhadap Kinerja

Sesuai dengan model di atas penelitian mengajukan hipotesis sebagai berikut: H1 : Tingkat partisipasi anggaran pada

pimpinan dan bawahan yang tinggi akan mengakibatkan kinerja yang tinggi.

Leadership Style dengan Anggaran Partisipatif dan Kinerja

Menggunakan model Indriantoro (1993) dan Brownell (1981), model hubungan antara leadership style dengan partisipasi anggaran dan kinerja disajikan pada gambar 2.

Partisipasi Anggaran

Kinerja

Sesuai dengan model di atas penelitian mengajukan hipotesis sebagai berikut:

H1 : Tingkat partisipasi anggaran pada pimpinan dan bawahan yang tinggi akan mengakibatkan kinerja yang tinggi.

Leadership Style dengan Anggaran Partisipatif dan Kinerja

Menggunakan model Indriantoro (1993) dan Brownell (1981), model hubungan antara leadership style dengan partisipasi anggaran dan kinerja disajikan pada gambar 2.

Gambar 2 Model Hubungan antara Leadership Style dengan Partisipasi Anggaran dan Kinerja

Gambar 2 Model Hubungan antara Leadership Style dengan Partisipasi Anggaran dan Kinerja

Rumusan hipotesisnya adalah:

H2 : Tingkat partisipasi anggaran yang tinggi akan mempunyai pengaruh positif terhadap kinerja pimpinan dan bawahan pada organisasi yang mempunyai leadership style

demokratik dan mempunyai pengaruh negatif pada organisasi yang mempunyai leadership style

otokratik.

Kultur Paternalistik dengan Anggaran Partisipatif dan Kinerja

Penelitian Frucot dan Shearon (1991) digunakan untuk menerangkan model hubungan kultur paternalistik dengan partisipasi anggaran dan kinerja

disajikan pada gambar 3.

Gambar 3 Model Hubungan antara Kultur Paternalistik dengan Partisipasi Anggaran dan Kinerja

Sesuai dengan model tersebut rumusan hipotesis yang menyatakan pengaruh kultur paternalistik akan diuji

dalam penelitian ini adalah sebagai berikut: Partisipasi Anggaran Kinerja Leadership Style Partisipasi Anggaran Kinerja Kultur Paternalistik Leadership Style

Rumusan hipotesisnya adalah:

H2 : Tingkat partisipasi anggaran yang tinggi akan mempunyai pengaruh positif terhadap kinerja pimpinan dan bawahan pada organisasi yang mempunyai leadership style demokratik dan mempunyai pengaruh negatif pada organisasi yang mempunyai leadership style otokratik.

Kultur Paternalistik dengan Anggaran Partisipatif dan Kinerja

Penelitian Frucot dan Shearon (1991) digunakan untuk menerangkan model hubungan kultur paternalistik dengan partisipasi anggaran dan kinerja disajikan pada gambar 3.

Gambar 3 Model Hubungan antara Kultur Paternalistik dengan Partisipasi Anggaran dan Kinerja

Gambar 2 Model Hubungan antara Leadership Style dengan Partisipasi Anggaran dan Kinerja

Rumusan hipotesisnya adalah:

H2 : Tingkat partisipasi anggaran yang tinggi akan mempunyai pengaruh positif terhadap kinerja pimpinan dan bawahan pada organisasi yang mempunyai leadership style demokratik dan mempunyai pengaruh negatif pada organisasi yang mempunyai leadership style otokratik.

Kultur Paternalistik dengan Anggaran Partisipatif dan Kinerja

Penelitian Frucot dan Shearon (1991) digunakan untuk menerangkan model hubungan kultur paternalistik dengan partisipasi anggaran dan kinerja disajikan pada gambar 3.

Gambar 3 Model Hubungan antara Kultur Paternalistik dengan Partisipasi Anggaran dan Kinerja

Sesuai dengan model tersebut rumusan hipotesis yang menyatakan pengaruh kultur paternalistik akan diuji

dalam penelitian ini adalah sebagai berikut: Partisipasi Anggaran Kinerja Leadership Style Partisipasi Anggaran Kinerja Kultur Paternalistik

Sesuai dengan model tersebut rumusan hipotesis yang menyatakan pengaruh kultur paternalistik akan diuji dalam penelitian ini adalah sebagai berikut:

H3: Partisipasi yang tinggi dalam penyusunan anggaran akan mempunyai pengaruh positif terhadap kinerja pimpinan dan bawahan pada organisasi yang mempunyai kultur paternalistik lemah, dan mempunyai pengaruh negatif pada organisasi yang mempunyai kultur paternalistik kuat.

METODA PENELITIAN Sumber Data dan Responden

Data yang dikumpulkan adalah data primer yang dikumpulkan dengan cara menyebarkan kuesioner kepada karyawan edukatif dan administratif di lingkungan perguruan tinggi di D.I. Yogyakarta dan Jawa Tengah sebagai responden.

Pengukuran Variabel

Penelitian ini menggunakan kinerja sebagai variabel dependen, partisipasi dalam

penyusunan anggaran sebagai variabel independen, serta dua variabel interaksi (moderating variable) yaitu leadership style dan kultur paternalistik. Pengertian partisipasi yang dimaksud dalam penelitian ini adalah tingkat keterlibatan dan pengaruh para individu dalam proses penyusunan anggaran. Variabel ini diukur dengan menggunakan instrumen yang dikembangkan Milani (1975) dalam Indriantoro (1993). Semakin rendah skor yang diperoleh berarti semakin tinggi partisipasi yang diberikan oleh para responden terhadap proses penyusunan anggaran. Demikian pula sebaliknya, semakin tinggi skor yang diperoleh berarti semakin rendah partisipasi responden dalam penganggaran.

Untuk mengukur variabel kinerja manajerial digunakan instrumen self rating yang dikembangkan oleh Mahoney, et. al. (1963) dalam Indriantoro (1993). Kritik ter� hadap kelemahan instrumen pengukur variabel kinerja manajerial tersebut bahwa responden dalam self-rating terdapat kemungkinan bias karena adanya kecenderungan untuk menilai lebih baik terhadap diri sendiri,

119 Jurnal Akuntansi & Auditing

Volume 5/No. 2/MEI 2009 : 112 - 127 dibandingkan dengan pengukuran kinerja

bawahan yang dilakukan oleh atasan atau

superior-rating (Brownell dan McInnes,

1986). Meskipun demikian, self-rating dapat mencegah kemungkinan pengukuran kinerja oleh responden yang tidak representatif dan mencegah kecenderungan mengevaluasi kinerja manajerial secara global atau berdimensi tunggal.

Variabel leadership style ini akan diukur dengan menggunakan instrumen yang dikembangkan oleh Fred Fiedler (1953) dalam Mia (1988) yang dikenal dengan Skala LPC (Least Preferred Co-Worker Scale). Skala tersebut merupakan pasangan kata yang berlawanan artinya, meliputi enam belas pasangan kata dengan skor 1�8. Tujuan pengukuran variabel ini adalah untuk mengetahui cara berpikir pemimpin mengenai dengan siapa mereka bekerjasama, baik di masa lalu maupun di masa sekarang.

Dalam penelitiannya Indriantoro (1993) menyatakan bahwa terdapat pengaruh latar belakang kultur para manajer terhadap

partisipasi mereka dalam penyusunan anggaran. Untuk mengukur variabel kultur paternalistik digunakan Dorfman and Howell’s (1988) culture scale questionnaire

yang terdapat dalam Indriantoro (1993). Skor yang semakin tinggi menunjukkan bahwa kultur paternalistik di organisasi tersebut masih sangat kuat, sedangkan skor yang rendah berarti kultur paternalistik yang ada di organisasi itu rendah.

Metoda Analisis Data

Hipotesis diuji dengan menggunakan

multiple-regression approach. Model regresi ini dipilih untuk menganalisis hubungan antara satu variabel dependen dengan variabel independen (partisipasi pada kinerja dengan interaksinya leadership style dan kultur paternalistik). Untuk menguji hipotesis dan menganalisis hubungan antar variabel, akan digunakan model yang yang dikembangkan oleh Brownell (1982) dan direplikasi oleh Frucot dan Shearon (1991) seperti yang tercantum pada gambar 4 berikut.

Gambar 4 Model Analisis Regresi Berganda

skor 1-8. Tujuan pengukuran variabel ini adalah untuk mengetahui cara berpikir pemimpin mengenai dengan siapa mereka bekerjasama, baik di masa lalu maupun di masa sekarang.

Dalam penelitiannya Indriantoro (1993) menyatakan bahwa terdapat pengaruh latar belakang kultur para manajer terhadap partisipasi mereka dalam penyusunan anggaran. Untuk mengukur variabel kultur paternalistik digunakan

Dorfman and Howell’s (1988) Culture Scale Questionnaire yang terdapat dalam Indriantoro (1993). Skor yang semakin tinggi menunjukkan bahwa kultur paternalistik di organisasi tersebut masih sangat kuat, sedangkan skor yang rendah

berarti kultur paternalistik yang ada di organisasi itu rendah.

Metoda Analisis Data

Hipotesis diuji dengan menggunakan multiple-regression approach. Model regresi ini dipilih untuk menganalisis hubungan antara satu variabel dependen dengan variabel independen (partisipasi pada kinerja dengan interaksinya leadership style dan kultur paternalistik). Untuk menguji hipotesis dan menganalisis hubungan antar variabel, akan digunakan model yang yang dikembangkan oleh Brownell (1982) dan direplikasi oleh Frucot dan Shearon (1991) seperti yang tercantum pada gambar 4 berikut.

Gambar 4 Model Analisis Regresi Berganda

Keterangan:

Y = kinerja diukur dengan jumlah total pada instrumen Mahoney

X1 = skor penganggaran

partisipatif yang

distandardisasi

X2 = skor leadership style yang distandardisasi

X3 = skor kultur paternalistik yang distandardisasi

[(X1-X2)] = interaksi antara partisipasi dengan leadership style

diukur sebagai nilai absolut dari selisih antara X1 dan X2 [(X1-X3)] = interaksi antara partisipasi

dengan kultur paternalistik diukur sebagai nilai absolut dari selisih antara X1 dan X3 Penggunaan model interaksi ini diharapkan mampu memenuhi ekspektasi Y = Bo + B1X1 + B2X2 + B3X3 + B4[(X1-X2)] + B5[(X1-X3)] + e

Keterangan:

Y = kinerja diukur dengan jumlah total pada instrumen Mahoney

X1 = skor penganggaran

partisipatif yang distandardisasi

X2 = skor leadership style yang distandardisasi

X3 = skor kultur paternalistik yang distandardisasi

[(X1�X2)] = interaksi antara partisipasi dengan leadership style

diukur sebagai nilai absolut dari selisih antara X1 dan X2

[(X1�X3)] = interaksi antara partisipasi dengan kultur paternalistik diukur sebagai nilai absolut dari selisih antara X1 dan X3

Penggunaan model interaksi ini di� harapkan mampu memenuhi ekspektasi peneliti mengenai pengaruh interaksi antara partisipasi dengan leadership style, dan interaksi antara partisipasi dengan kultur paternalistik. Kombinasi antara skor yang tinggi pada variabel partisipasi (partisipasi tinggi) dengan skor rendah pada leadership

style demokratik atau kombinasi antara

skor yang rendah pada variabel partisipasi (partisipasi rendah) dengan skor yang tinggi pada leadership style otokratik, akan menghasilkan perbedaan nilai absolut yang tinggi, seperti yang diharapkan oleh penulis akan meningkatkan kinerja, sama dengan yang diekspektasi peneliti dalam hipotesis dua (H2). Sebaliknya kombinasi antara skor yang tinggi (partisipasi tinggi) dengan skor yang tinggi pada variabel leadership style otokratik atau kombinasi antara skor yang rendah pada variabel partisipasi (partisipasi rendah) dengan skor yang rendah pada variabel leadership style

demokratik akan menghasilkan perbedaan absolut yang rendah, sehingga diekspektasi berasosiasi dengan kinerja yang rendah.

Sedangkan kombinasi antara skor yang tinggi pada variabel partisipasi (partisipasi tinggi) dengan skor yang rendah pada variabel kultur paternalistik (kultur paternalistik lemah) atau kombinasi antara skor yang rendah pada variabel partisipasi (partisipasi rendah) dengan skor tinggi pada variabel kultur paternalistik (kultur paternalistik kuat), akan menghasilkan perbedaan nilai absolut yang tinggi, akan meningkatkan kinerja, seperti yang diharapkan oleh penulis dalam hipotesis tiga (H3).

Jika koefisien B1 signifikan berarti partisipasi dalam penganggaran mempunyai pengaruh langsung terhadap kinerja (untuk H1). Demikian pula apabila koefisien B4 signifikan, maka interaksi antara leadership style dengan partisipasi merupakan faktor moderating terhadap kinerja. Apabila B5 signifikan, maka interaksi antara kultur paternalistik dengan partisipasi memiliki pengaruh terhadap kinerja.

HASIL DAN PEMBAHASAN Gambaran Umum Responden

Riset ini dilakukan pada perguruan tinggi di Daerah Istimewa Yogyakarta dan Jawa Tengah. Pengumpulan data dilakukan selama 3 bulan, yaitu periode Agustus hingga Oktober 2005. Kuesioner yang disebar kepada responden berjumlah 112 kuesioner. Dari 112 kuesioner tersebut, kuesioner yang kembali pada peneliti berjumlah 90 kuesioner. Atau dengan kata lain, tingkat pengembalian

121 Jurnal Akuntansi & Auditing

Volume 5/No. 2/MEI 2009 : 112 - 127 kuesioner dalam penelitian ini adalah 80,36%.

Dari 90 kuesioner yang kembali, kuesioner yang dapat diolah adalah 82 kuesioner. Delapan kuesioner tidak digunakan karena kuesioner tersebut tidak memuat data yang lengkap.

Statistik Deskriptif

Pengukuran statistik deskriptif penelitian ini disajikan dalam tabel 1. Hasil pengukuran variabel partisipasi penyusunan

anggaran, skor jawaban responden berkisar antara 1,17 hingga 6,50, dengan rata� rata 3,94. Hal ini menunjukkan bahwa tidak ada responden dalam penelitian ini yang mempunyai partisipasi dalam proses penyusunan anggaran pada tingkat ekstrem (rendah atau tinggi). Standar deviasi variabel ini sebesar 1,17 atau 29,7% dari rata�rata menunjukkan variasi anggaran partisipatif yang relatif kecil.

Tabel 1 Statistik Deskriptif Variabel Penelitian

Variabel Minimum Maksimum Rata-rata Std Deviasi

Partisipasi (X1) 1,17 6,50 3,94 1,17

Gaya Kepemim�pinan (X2) 1,06 7,06 4,31 1,03

Kultur Pater�nalistik (X3) 2,16 5,58 3,72 0,48

Kinerja Manajerial (Y) 1,67 8,33 6,05 1,17

Sumber: data primer diolah, 2005 Pengujian Validitas dan Reliabilitas Data

Uji validitas dimaksudkan untuk me� ngetahui sejauhmana pertanyaan�pertanyaan dalam kuesioner mewakili konstruk (validitas konstruk) efektivitas kinerja manajerial dan faktor�faktor yang mempengaruhi efektivitas kinerja dalam hal partisipasi anggaran (gaya kepemimpinan dan kultur paternalistik). Untuk menguji validitas data yang diperoleh digunakan pearson correlation. Apabila koefisien pearson yang diperoleh tidak signifikan pada level signifikansi 0,01 atau 0,05, berarti data yang diperoleh tidak valid. Reliabilitas setiap butir pertanyaan dalam masing�masing instrumen kuesioner akan

diuji dengan menggunakan cronbach-alpha

coefficient.

Langkah dalam menguji validitas butir kuesioner sebagai berikut:

1. Menentukan hipotesis

H0 = skor butir berkorelasi positif dengan skor faktor.

Ha = skor butir tidak berkorelasi positif dengan skor faktor.

2. Menentukan nilai r tabel

Penelitian ini menggunakan df = n – 2 = 80 dan tingkat signifikansi 5%, sehingga nilai r tabel = 0,183

3. Mencari r hasil, yang dapat dilihat pada kolom koefisien korelasi koreksian.

4. Mengambil keputusan, dengan dasar: a. Jika r hasil positif serta r hasil > r tabel,

maka butir tersebut valid (menerima H0).

b. Jika r hasil tidak positif serta r hasil < r tabel, maka butir tersebut tidak valid (tidak menerima H0).

Setelah mendapatkan hasil uji validitas,

kemudian dilakukan pengujian reliabilitas butir pertanyaan dalam kuesioner. Pengujian reliabilitas penelitian ini didasarkan pada Nunnally (1967, dalam Almer & Kaplan, 2002) yang menyebutkan koefisien cronbach alpha sebesar 0,7 sebagai batas bawah untuk menyatakan data reliabel.

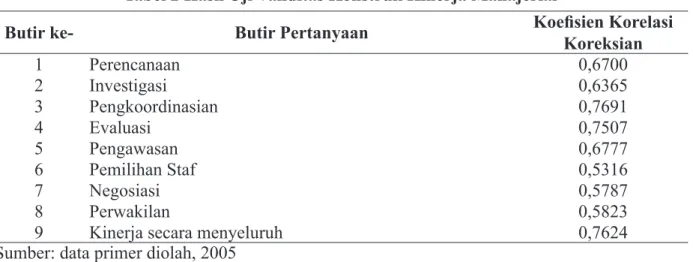

Tabel 2 Hasil Uji Validitas Konstruk Kinerja Manajerial

Butir ke- Butir Pertanyaan Koefisien Korelasi Koreksian

1 Perencanaan 0,6700 2 Investigasi 0,6365 3 Pengkoordinasian 0,7691 4 Evaluasi 0,7507 5 Pengawasan 0,6777 6 Pemilihan Staf 0,5316 7 Negosiasi 0,5787 8 Perwakilan 0,5823

9 Kinerja secara menyeluruh 0,7624

Sumber: data primer diolah, 2005

Pengujian validitas pertama dilakukan terhadap variabel kinerja manajerial. Berdasarkan tabel 2, semua butir sahih karena semua butir berkorelasi positif dan koefisien korelasinya lebih besar dari 0,183. Selanjutnya, uji reliabilitas dilakukan

terhadap sembilan pertanyaan yang lulus uji validitas. diperoleh koefisien cronbach alpha

pada pengujian ini sebesar 0,8932 berarti di atas batas minimal yang digunakan sehingga variabel ini dikatakan reliabel.

Tabel 3 Hasil Uji Validitas Variabel Partisipasi

Butir ke- Butir Pertanyaan Koefisien Korelasi Koreksian

1 Keterlibatan dalam penyusunan anggaran 0,6988

2 Alasan merevisi anggaran 0,3636

3 Pernyataan pendapat/usulan anggaran 0,6078

4 Pengaruh terhadap anggaran akhir/final 0,5738

5 Kontribusi terhadap anggaran 0,6260

6 Dimintai pendapat/usulan ketika anggaran sedang disusun 0,6209 Sumber: data primer diolah, 2005

123 Jurnal Akuntansi & Auditing

Volume 5/No. 2/MEI 2009 : 112 - 127 Pengujian validitas yang kedua

dilakukan terhadap variabel partisipasi. Berdasarkan tabel 3, semua butir sahih karena semua butir berkorelasi positif dan koefisien korelasinya lebih besar dari 0,183. Selanjutnya, uji reliabilitas dilakukan terhadap enam pertanyaan yang lulus uji validitas diperoleh koefisien cronbach alpha sebesar 0,8178.

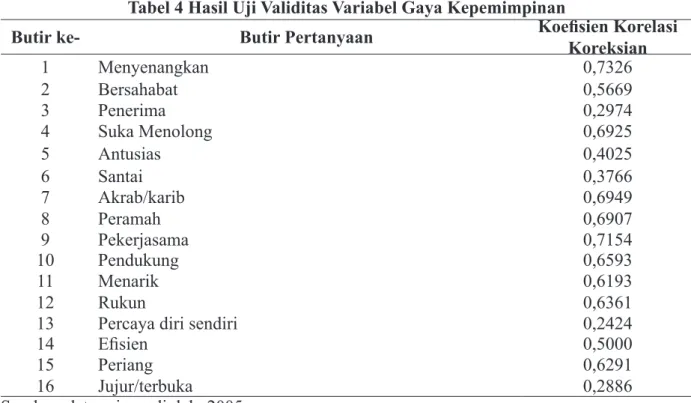

Berikutnya, dilakukan pengujian validitas terhadap variabel gaya kepemimpin� an. Berdasarkan tabel 4, semua butir sahih karena semua butir berkorelasi positif dan koefisien korelasinya lebih besar dari 0,183. Kemudian dilakukan uji reliabilitas terhadap enam belas butir yang lulus uji validitas dengan koefisien cronbach alpha sebesar 0,8872.

Tabel 4 Hasil Uji Validitas Variabel Gaya Kepemimpinan

Butir ke- Butir Pertanyaan Koefisien Korelasi Koreksian

1 Menyenangkan 0,7326 2 Bersahabat 0,5669 3 Penerima 0,2974 4 Suka Menolong 0,6925 5 Antusias 0,4025 6 Santai 0,3766 7 Akrab/karib 0,6949 8 Peramah 0,6907 9 Pekerjasama 0,7154 10 Pendukung 0,6593 11 Menarik 0,6193 12 Rukun 0,6361

13 Percaya diri sendiri 0,2424

14 Efisien 0,5000

15 Periang 0,6291

16 Jujur/terbuka 0,2886

Sumber: data primer diolah, 2005

Terakhir, dilakukan pengujian validitas terhadap variabel kultur paternalistik. Berdasarkan tabel 5, butir ke�15 memiliki koefisien korelasi negatif dan sejumlah tujuh butir memiliki koefisien korelasi yang lebih kecil dari 0,183 (butir 9, 12, 13, 14, 20, 23, dan 24) sehingga digugurkan. Oleh karena itu, dilakukan pengujian validitas putaran kedua terhadap 21 butir pertanyaan. Hasilnya semua

butir positif, namun butir 16 dan 17 memiliki koefisien korelasi yang lebih kecil dari 0,183 sehingga digugurkan. Kemudian kembali dilakukan uji validitas putaran ketiga, ke�19 butir pertanyaan tidak ada butir yang tidak sahih lagi. Uji reliabilitas terhadap sembilan belas butir ini, memiliki koefisien cronbach alpha sebesar 0,8344.

Tabel 5 Hasil Uji Validitas Variabel Kultur Paternalistik

Butir ke- Butir Pertanyaan Koefisien Korelasi Koreksian

1 Pekerjaan dan instruksi terinci 0,1917

2 Karyawan harus mengikuti instruksi & prosedur 0,5307

3 Peraturan sangat penting 0,4118

4 Prosedur operasi baku 0,4762

5 Instruksi operasi penting di tempat kerja 0,4767

6 Kesejahteraan kelompok lebih penting 0,3825

7 Keberhasilan kelompok lebih penting 0,6218

8 Penerimaan oleh kelompok kerja sangat penting 0,2669 9 Pegawai mencapai tujuannya setelah mempertimbangkan kesejahteraan kelompok 0,1614

10 Atasan mendorong loyalitas kelompok 0,3303

11 Individu diharapkan mengorbankan tujuannya dalam rangka mencapai keberhasilan kelompok 0,3485

12 Atasan membuat keputusan sendiri 0,1729

13 Atasan menggunakan wewenang dan kekuasaan ketika berurusan dengan bawahannya 0,0147 14 Atasan jarang meminta pendapat dari karyawan 0,0586 15 Atasan menghindari hubungan sosial dengan pegawai di luar pekerjaan �0,0181 16 Pegawai tidak setuju dengan keputusan pimpinan 0,2137 17 Atasan tak melimpahkan tugas penting ke pegawai 0,1996 18 Atasan membantu pegawai apabila mengalami masalah keluarga 0,4311 19 Pimpinan memperhatikan apakah para karyawan berpakaian pantas & cukup pangannya 0,3371 20 Atasan memecahkan masalah pribadi karyawan 0,0988 21 Pimpinan memperhatikan pelayanan kesehatan 0,1993 22 Pimpinan memperhatikan pendidikan anak pegawai 0,3508 23 Pimpinan memberikan bantuan hukum untuk karyawan yang mengalami masalah hukum 0,1433 24 Atasan memperhatikan pegawai seperti anak sendiri 0,1189 25 Pertemuan berjalan lebih lancar bila dipimpin pria 0,3833 26 Penting bagi seorang pria memiliki karir profesional 0,3831 27 Pria memecahkan masalah dengan analisis logis, sedangkan wanita dengan naluri 0,4109 28 Memecahkan masalah organisasi butuh pendekatan aktif mendesak yang merupakan sifat khas pria 0,3985 29 Lebih disuka bila pria menduduki posisi tingkat tinggi 0,4939 Sumber: data primer diolah, 2005

125 Jurnal Akuntansi & Auditing

Volume 5/No. 2/MEI 2009 : 112 - 127 Pengujian Hipotesis

Hasil uji regresi menunjukkan nilai R square = 0,177, F = 3,263. dan signifikansi = 0,010. Koefisien determinasi (R square) dengan nilai 0,177, berarti 17,7% variasi dari kinerja manajerial dapat dijelaskan oleh variasi variabel independen dan interaksinya.

Sedangkan sisanya, 82,3% dijelaskan oleh sebab�sebab yang lain. Hasil uji regresi dapat dilihat pada tabel 6. Dari uji anova, diperoleh F hitung 3,263 dengan tingkat signifikansi 0,01. Probabilitas yang diperoleh dari uji F ini lebih kecil dari 0,05, sehingga model regresi bisa dipakai untuk memprediksi kinerja manajerial. Tabel 6 Hasil Uji Regresi

Variabel Koefisien Signifikansi Keterangan

Konstanta 0,013

Partisipasi (X1) �0,386 0,001 Signifikan

Interaksi X1 & X2 0,007 0,954 Tidak Signifikan Interaksi X1 & X3 �0,018 0,902 Tidak Signifikan Sumber: data primer diolah, 2005

Berdasarkan pada tabel 6 di atas, maka dihasilkan persamaan regresi seperti tertera

pada gambar 5 berikut ini.

Gambar 5 Persamaan Regresi Berganda

aktif mendesak yang merupakan sifat khas pria

29 Lebih disuka bila pria menduduki posisi tingkat tinggi 0,4939 Sumber: data primer diolah, 2005

Pengujian Hipotesis

Hasil uji regresi menunjukkan nilai

R square = 0,177, F = 3,263. dan

signifikansi = 0,010. Koefisien determinasi (R square) dengan nilai 0,177, berarti 17,7% variasi dari kinerja manajerial dapat dijelaskan oleh variasi variabel independen dan interaksinya. Sedangkan sisanya,

82,3% dijelaskan oleh sebab-sebab yang lain. Hasil uji regresi dapat dilihat pada tabel 6. Dari uji anova, diperoleh F hitung 3,263 dengan tingkat signifikansi 0,01. Probabilitas yang diperoleh dari uji F ini lebih kecil dari 0,05, sehingga model regresi bisa dipakai untuk memprediksi kinerja manajerial.

Tabel 6 Hasil Uji Regresi

Variabel Koefisien Signifikansi Keterangan

Konstanta 0,013

Partisipasi (X1) -0,386 0,001 Signifikan

Interaksi X1 & X2 0,007 0,954 Tidak Signifikan Interaksi X1 & X3 -0,018 0,902 Tidak Signifikan Sumber: data primer diolah, 2005

Berdasarkan pada tabel 6 di atas, maka dihasilkan persamaan regresi seperti tertera pada gambar 5 berikut ini.

Gambar 5 Persamaan Regresi Berganda

Pembahasan

Partisipasi dalam penyusunan anggaran menunjukkan pengaruh yang signifikan terhadap kinerja manajerial, karena variabel partisipasi anggaran mempunyai angka signifikansi lebih kecil dari 0,05. Berarti anggaran partisipatif mempunyai pengaruh yang langsung terhadap kinerja manajerial, walaupun

mempunyai pengaruh yang negatif. Hal ini mendukung H1 yang menyatakan bahwa tingkat partisipasi anggaran pada pimpinan dan bawahan yang tinggi akan mengakibatkan kinerja yang tinggi. Pada kondisi perguruan tinggi di Daerah Istimewa Yogyakarta dan Jawa Tengah, berdasarkan model penelitian yang Y = 0,013 – 0,386X1 + 0,010X2 + 0,175X3 + 0,007[(X1-X2)] – 0,018[(X1-X3)]

Pembahasan

Partisipasi dalam penyusunan anggaran menunjukkan pengaruh yang signifikan terhadap kinerja manajerial, karena variabel partisipasi anggaran mempunyai angka signifikansi lebih kecil dari 0,05. Berarti anggaran partisipatif mempunyai pengaruh yang langsung terhadap kinerja manajerial, walaupun mempunyai pengaruh yang negatif. Hal ini mendukung H1 yang menyatakan bahwa tingkat partisipasi anggaran pada pimpinan dan bawahan yang tinggi akan mengakibatkan kinerja yang tinggi. Pada kondisi perguruan

tinggi di Daerah Istimewa Yogyakarta dan Jawa Tengah, berdasarkan model penelitian yang ditunjukkan oleh koefisien regresi –0,386 menyatakan bahwa setiap penambahan 1 poin partisipasi terhadap anggaran akan mengurangi kinerja sebesar 0,386 poin.

Interaksi variabel gaya kepemimpinan dalam memoderasi partisipasi anggaran dengan kinerja dalam penelitian ini diperoleh hasil yang tidak signifikan. Hal ini ditunjukkan oleh signifikansi variabel tersebut yang berada di atas 0,05. Dengan demikian, penelitian ini tidak mendukung H2 dan gaya kepemimpinan

di lingkungan perguruan tinggi di Daerah Istimewa Yogyakarta dan Jawa Tengah termasuk dalam gaya otokratik. Dengan kata lain, tingkat partisipasi anggaran yang rendah akan mempunyai pengaruh positif terhadap kinerja pimpinan dan bawahan pada organisasi yang mempunyai gaya kepemimpinan otokratik dan mempunyai pengaruh negatif pada organisasi yang mempunyai gaya kepemimpinan demokratik.

Sedangkan interaksi variabel kultur paternalistik dalam memoderasi partisipasi anggaran dengan kinerja dalam penelitian ini diperoleh hasil yang tidak signifikan. Hal ini ditunjukkan oleh signifikansi variabel tersebut yang berada di atas 0,05. Dengan demikian, penelitian ini tidak mendukung H3 dan kultur paternalistik di lingkungan perguruan tinggi di Daerah Istimewa Yogyakarta dan Jawa Tengah masih dirasakan cukup tinggi. Dengan kata lain, partisipasi yang rendah dalam penyusunan anggaran akan mempunyai pengaruh negatif terhadap kinerja pimpinan dan bawahan pada organisasi yang mempunyai kultur paternalistik lemah, dan mempunyai pengaruh positif pada organisasi yang mempunyai kultur paternalistik kuat.

KESIMPULAN DAN SARAN

Penelitian ini menunjukkan bahwa anggaran partisipatif mempunyai pengaruh yang langsung terhadap kinerja manajerial. Sedangkan interaksi gaya kepemimpinan

dan kultur paternalistik, dalam memoderasi partisipasi anggaran dengan kinerja tidak signifikan. Kemungkinan tidak signifikan ini disebabkan oleh level responden penelitian yang relatif heterogen. Responden penelitian ini meliputi karyawan administratif dan edukatif yang memiliki jabatan struktural, dimana kedua kelompok responden ini memiliki rutinitas yang berbeda. Sehingga keadaan ini kemungkinan dapat menyebabkan

confoundingeffect.

Keterbatasan utama dalam penelitian ini adalah responden yang relatif heterogen. Berdasarkan keterbatasan tersebut, maka penelitian selanjutnya disarankan agar memperbaiki teknik pengumpulan sampel dan penggunaan pendekatan untuk pengujian hipotesis, artinya hanya difokuskan pada karyawan administratif atau karyawan edukatif saja, serta menguji variabel lain, seperti komitmen organisasi, kepuasan kerja, tekanan kerja, ketidakpastian tugas, revisi anggaran, dan kecukupan anggaran serta interaksinya dalam memoderasi partisipasi anggaran dengan kinerja.

DAFTAR PUSTAKA

Argyris, C. 1952. The Impact of Budget on People, Ithaca, The Controllership Foundation Inc., Cornell University. Brownell, Peter. 1981. Participation in

Budgeting, Locus of Control and Organizational Effectiveness, The

127 Jurnal Akuntansi & Auditing

Volume 5/No. 2/MEI 2009 : 112 - 127

Accounting Review (October): Vol. LVI No. 4, pp. 844�859.

Brownell, Peter. 1982. A Field Study Examination of Budgetary Participation and Locus of Control,

The Accounting Review (October):

Vol. LVII No. 4, pp. 766�777.

Brownell, Peter. 1983. Leadership style, Budgetary Participation and Managerial Behavior, Accounting, Organizations and Society, Vol. 8, No. 4, pp. 307�321.

Brownell, Peter, and Moriss McInnes. 1986. Budgetary Participation, Motivation, and Managerial Performance, The Accounting Review (October): Vol. LXI No. 4, pp. 587�600.

Cherrington, D. J. and J. O. Cherrington. 1973. Appropriate Reinforcement Contingencies in the Budgeting Process, Journal of Accounting Research, pp. 82�108.

Davis, Keith. 1972. Human Behavior at Work: Human Relations and Organizational Behavior, 4th Edition, McGraw�Hill, New York.

Frucot, Veronique, and Winston T. Searon. 1991. Budgetary Participation, Locus of Control, and Mexican Managerial Performance and Job Satisfaction, The Accounting Review (January): Vol. 66 No. 1, pp. 80�99.

Haliman, R. Gunadi. 1997. Pengaruh Pendidikan Formal, Pengalaman dan

Locus of Control pada Hubungan antara Partisipasi Anggaran dengan Kinerja dan Kepuasan Kerja, Thesis S�2 UGM, Yogyakarta.

Hofstede, G. H. 1980. Culture’s Consequences: International Differences in Work-Related Values. Sage Publications. Indriantoro, Nur. 1993. The Effect of

Participation Budgeting on Job Performance and Job Satisfaction with Locus of Control and Cultural Dimensions as Moderating Variables, Ph.D. Dissertation, University of Kentucky, Lexington.

Mahoney, T. A., T. H. Jerdee, and S. J. Carrol. 1963. Development of Managerial Performance: A Research Approach, South�Western Publishing, Cincinnati. Mia, L. 1988. Managerial Attitude,

Motivation anda the Effectiveness of Budget Participation, Accounting, Organizations and Society, Vol. 13, No. 5, pp. 465�475.

Milani, K. 1975. The Relationship of Participation in Budgeting�Setting to Industrial Supervisor Performance and Attitudes: A Field Study, The Accounting Review (April), pp. 274� 284.

Mustikawati, R. 1999. Pengaruh Locus of Control dan Budaya Paternalistik terhadap Keefektifan Penganggaran Partisipatif dalam Peningkatan Kinerja Manajerial, Skripsi S1, UGM, Yogyakarta.