4.1. Gambaran Umum PT.Petrosea Tbk

PT.Petrosea Tbk didirikan pada tahun 1972 dan semula dikenal sebagai PT.Petrosea International Indonesia, berdasarkan akta notaris Djojo Mulyadi LLM, di Jakarta tertanggal 21 Februari 1972. PT.Petrosea Tbk merupakan perusahaan multidisiplin yang bergerak dalam sektor:

a) Pertambangan

PT.Petrosea Tbk menyediakan jasa pertambangan batubara dengan tehnik penambangan terbuka dan limbah pertambangan serta operasi tambang untuk perusahaan batubara di Indonesia di semua tahapan produksi, termasuk desain tambang, pemilihan alat berat, perencanaan tambang dan penjadwalan, optimalisasi jadwal tambang, optimalisasi pembuangan, optimalisasi jarak angkut, reklamasi dan rehabilitasi lokasi penambangan, jasa manajemen limbah. Selain itu, PT.Petrosea Tbk juga memasok peralatan pertambangan dan transportasi, beserta tenaga terampil yang diperlukan untuk mengoperasikan dan memelihara peralatan tersebut. b) Rekayasa dan Konstruksi

PT.Petrosea Tbk juga menyediakan jasa rekayasa dan konstruksi untuk sector infrastruktur dan pertambangan di Indonesia dengan fokus pada industry pertambangan, termasuk uji tuntas teknis, studi kelayakan, desain rekayasa front-end, rekayasa dan desain secara rinci, program dan manajemen proyek, procurement support, commissioning support,

construction maintenance dan operation support.

c) Pangkalan Logistik Lepas Pantai Petrosea (POSB)

Pangkalan Logistik Lepas Pantai Petrosea (POSB) telah beroperasi di Tanjung Batu, Kalimantan Timur sejak tahun 2006. Fokus dari sektor ini pada logistik dan layanan pendukung terkait termasuk fasilitas dermaga.

Pada tahun 1984 perusahaan ini diakuisisi oleh perusahaan internasional yang berbasis di Australia Clough Group. Selanjutnya pada tanggal 15 Maret 1990 Petrosea menjadi perusahaan konstruksi pertama yang tercatat di bursa efek dengan kode perdangan PRTO, kemudian perusahaan mengubah namanya menjadi PT.Petrosea Tbk. Akhirnya pada tanggal 6 Juli 2009 PT.Petrosea Tbk diakuisi oleh Indika Energy. Kantor pusat PT.Petrosea Tbk berlokasi di Jalan Taman kemang nomor 32B Kemang Jakarta Selatan 12730 dan juga memiliki kantor perwakilan di Balikpapan dan Tanjung Batu, Kalimantan Timur serta di Timika, Papua.

4.1.1. Visi dan Misi

Visi PT.Petrosea Tbk adalah :

“Menjadi perusahaan berstandar internasional yang menyediakan layanan dengan solusi lengkap untuk sektor pertambangan”

Misi PT.Petrosea Tbk adalah :

“Menjadi perusahaan nasional pilihan yang memberikan nilai tambah berdasarkan pada keunggulan operasional”

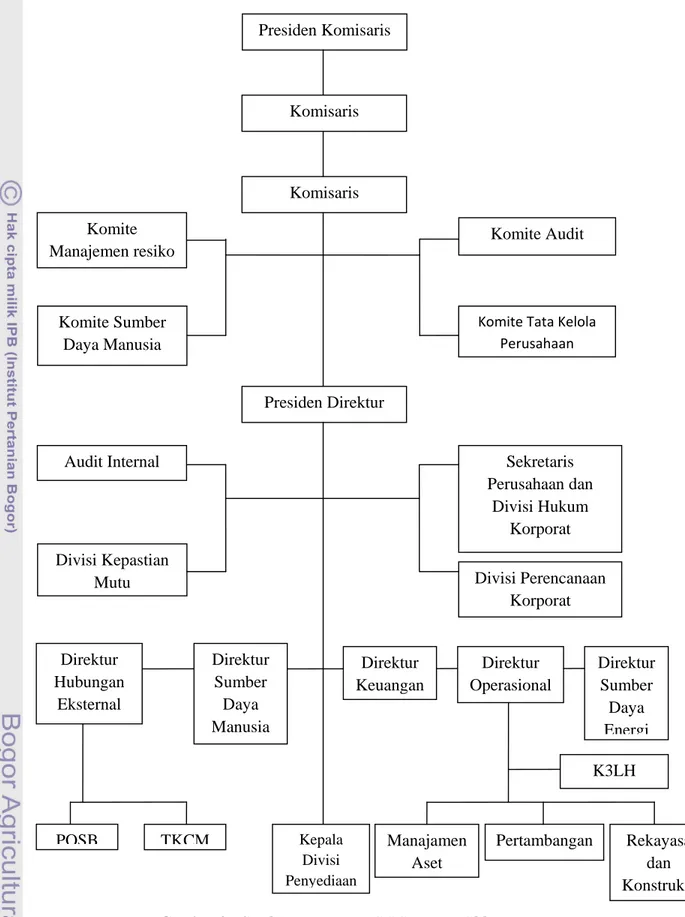

4.1.2. Struktur Organisasi

Pada suatua organisasi, semua tindakan yang dilakukan harus sesuai dengan tujuan yang sudah ditetapkan dan setiap individu harus mendelegasikan kekuasaan mereka untuk menjalankan tugas masing-masing dengan sebaik mungkin. Dalam hubungannya dengan pelaksanaan tugas pada suatu organisasi maka diperlukan suatu struktur organisasi yang menggambarkan garis-garis hubungan kerja sama di antara fungsi-fungsi, bagian-bagian, ataupun posisi-posisi yang menunjukkan kedudukan, tugas, wewenang, dan tanggung jawab yang berbeda-beda pada suatu organisasi. Struktur organisasi pada PT. Petrosea Tbk dapat dilihat pada Gambar 3.

Gambar 3 . Struktur organisasi PT.Petrosea Tbk Presiden Komisaris Komisaris Komisaris Komite Manajemen resiko Komite Sumber Daya Manusia Komite Audit

Komite Tata Kelola

Perusahaan Presiden Direktur Audit Internal Divisi Kepastian Mutu Sekretaris Perusahaan dan Divisi Hukum Korporat Divisi Perencanaan Korporat Kepala Divisi Penyediaan Direktur Sumber Daya Manusia Direktur Hubungan Eksternal POSB TKCM Direktur Keuangan Direktur Operasional Direktur Sumber Daya Energi Manajamen Aset Pertambangan Rekayasa dan Konstruksi K3LH

4.2. Perkembangan Keuangan PT.Petrosea Tbk

Laporan keuangan suatu perusahaan sangat penting bagi perusahaan sebagai bentuk dari gambaran sampai sejauh mana pencapain yang telah dilakukannya. Dengan melihat laporan keuangan salama beberapa periode tertentu sehingga daapat menghasilkan informasi tentang perkembangan yang terjadi selama itu.

Untuk dapat mengetahui perkembangan perusahaan dari tahun ke tahun dengan melihat kecenderungan pergerakan pos-pos dalam laporan keuangan yang dibandingkan dengan pos-pos yang pada tahun dasar maka dapat menggunakan analisis trend. Melalui analisis trend ini, kita dapat mengetahui kecenderungan yang terjadi pada pos-pos keuangan .

Pada penelitian ini, periode pengamatan adalah lima tahun, yaitu tahun 2006 sampai dengan tahun 2010 dimana tahun 2006 menjadi tahun dasar dalam pengamatan penelitian ini untuk mengetahui perkembangan dari keuangan perusahaan. Tabel hasil dari analisis trend terhadap laporan neraca dan laporan rugi laba dapat dilihat pada Lamipran 70 dan Lampiran 71.

4.2.1 Perkembangan Neraca

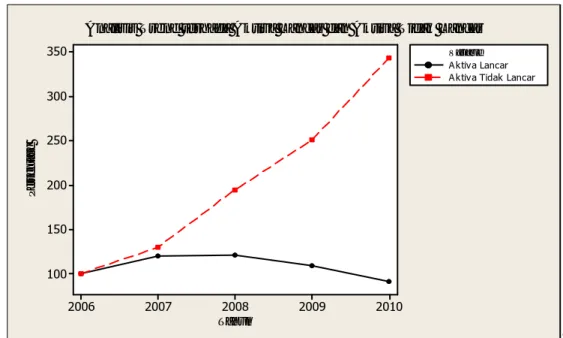

Analisis trend pertama adalah analisis trend terhadap neraca perusahaan, ini dilakukan terhadap kompen-komponen yang digunakan untuk melihat perkembangan keuangan perusahaan pada jangka pendek dan jangka panjang. Perkembangan pada aktiva perusahaan PT.Petrosea Tbk periode 2006 sampai dengan 2010 dapat dilihat pada Gambar 4.

Pada Gambar 4 dapat dilihat perkembangan aktiva perusahaan PT.Petrosea Tbk periode 2006-2010. Melihat Gambar 4, pada tahun 2007 dan 2008 aktiva lancar perusahaan mengalami peningkatan dari tahun dasar yaitu tahun 2006. Dimana pada tahun 2007 naik sebesar 20,36 persen dari tahun 2006 yaitu dari USD 75.161.000 menjadi USD 90.463.000 dan pada pada tahun 2008 hanya naik sedikit dari tahun 2007 yaitu sebesar 1,03 persen menjadi USD 90.969.000. Pada tahun 2007, peningkatan tersebut disebabkan oleh adanya kenaikkan pada kas, piutang, persediaan, dan beban dibayar dimuka walaupun terdapat penurunanan pada efek tersedia untuk dijual, nilai kotor, pajak dibayar dimuka, dan uang muka dan jaminan pada pihak ketiga. Namun

penurunan tersebut masih dapat ditutupi sehingga aktiva lancar pada tahun 2007 naik. Pada tahun 2008 peningkatan hanya terjadi pada uang muka dan jaminan pada pihak ketiga yang naik drastis sehingga dapat menutupi penurunan yang terjadi pada yang lainnya.

Gambar 4. Perkembangan aktiva PT.Petrosea Tbk periode 2006-2010

Setelah tahun 2008, aktiva lancar PT.Petrosea Tbk mengalami penurun sampai pada tahun akhir pengamatan yaitu tahun 2010. Pada tahun 2009 mengalam penurunan sebesar 11,78 persen terhadap tahun 2008 dimana aktiva lancar menjadi USD 82.116.000. Hal ini terjadi karena kenaikkan pada kas, pajak dibayar dimuka, dan beban dibayar dimuka tidak dapat menutupi penurunan yang terjadi pada piutang dan uang dan jaminan pada pihak ketiga. Begitu juga hal nya pada tahun 2010 mengalami penurunan dimana aktiva lancar menjadi USD 68.742.000. Penurunan ini disebabkan oleh kas dan pajak dibayar dimuka.

Pada bagian aktiva tidak lancar PT.Petrosea Tbk terus mengalami kenaikkan dari tahun ke tahunnya. Hal ini disebabkan karena investasi yang dilakukan perusahaan pada gedung, alat berat, peralatan, kendaraan, dan tanah. Selain itu investasi perusahaan pada perusahaan asosiasi yaitu PT.Santan Batubara dan PT.Tirta Kencana terus meningkat selama lima tahun tersebut. 2010 2009 2008 2007 2006 350 300 250 200 150 100 Tahun Pe rs e n ta s e Aktiva Lancar Aktiva Tidak Lancar Variable

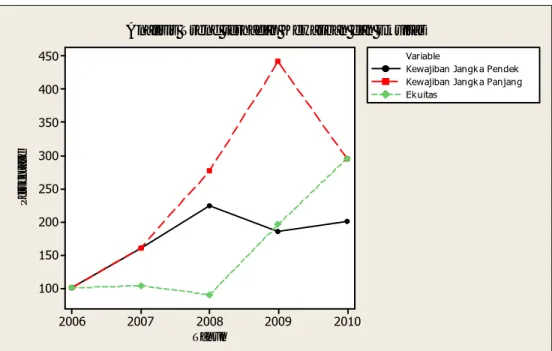

Gambar 5. Perkembangan Kewajiban dan Ekuitas PT.Petrosea Tbk periode 2006-2010

Gambar 5 ini memperlihatkan analisis trend terhadap kewajiban dan ekuitas PT.Petrosea Tbk selama periode 2006-2010. Kewajiban jangka pendek PT.Petrosea Tbk bergerak naik secara keseluruhan. Kenaikkan ini terjadi pada komponen hutang bank, kewajiban jangka panjang yang akan jatuh tempo dalam satu tahun, dan hutang lain-lain. Mulai pada tahun 2008 muncul berupa hutang bank yaitu perusahaan melakukan pinjaman terhadap Bank HSBC yang digunakan untuk membiayai kebutuhan modal kerja perusahaan. Pada tahun 2008 hutang bank perusahaan sebesar USD 2.504.000 dan naik di tahun 2009 menjadi USD 5.500.000. Pada kewajiban sewa jangka panjang yang akan jatuh tempo dalam satu tahun kenaikkan tajam terjadi pada tahun 2008 dimana kewajiban ini menjadi USD 12.227.000 dari USD 6.495.000 dimana kewajiban sewa ini muncul karena perusahaan melakukan sewa terhadap mesin-mesin operasi perusahaan.

Pada bagian kewajiban jangka panjang PT.Petrosea Tbk berdasarkan Gambar 5 mengalami trend naik secara keseluruhan. Kenaikkan yang tajam terjadi pada tahun 2009 dimana sangat dipengaruhi oleh kenaikkan kewajiban imbalan kerja menjadi USD 1.876.000 menjadi USD 4.332.000.

Selain itu, pada Gambar 5 juga memperlihatkan analisis trend terhadap ekuitas PT.Petrosea Tbk periode 2006-2010. Trend ekuitas PT.Petrosea Tbk

2010 2009 2008 2007 2006 450 400 350 300 250 200 150 100 Tahun Pe rs e n ta s e

Kewajiban Jangka Pendek Kewajiban Jangka Panjang Ekuitas

Variable Analisis Tre nd te rhadap Ke wajiban dan Ekuitas

bergerak naik secara keseluruhan selama pengamatan. Hal ini terjadi karena adanya peningkatan terus terhadap laba ditahan perusahaan. Kenaikkan tajam laba ditahan terjadi pada akhir tahun pengamatan yaitu tahun 2010 dimana naik menjadi USD 87.327.000 dari USD 46.573.000.

4.2.2. Perkembangan Rugi Laba

Dalam analisis trend terhadap laporan rugi laba perusahaan dilakukan pada komponen-komponen yang digunakan untuk melihat kemampuan perusahaan untuk menghasilkan. Komponen-komponen tersebut yaitu Pendapatan, beban usaha langsung, beban penjualan dan administrasi, laba usaha, dan laba bersih.

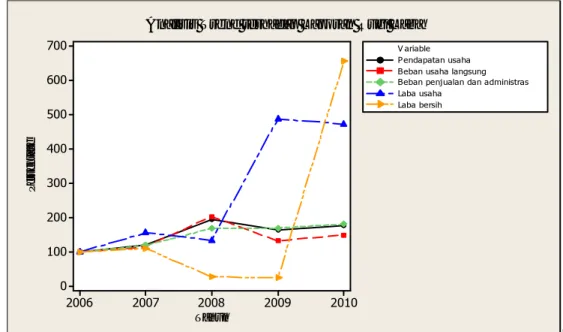

Gambar 6. Perkembangan Laporan Rugi Laba PT.Petrosea Tbk periode 2006-2010.

Pada Gambar 6 terlihat bahwa pendapatan usaha terus meningkat sampai pada tahun 2008 sebesar 94,65 persen dari tahun pengamatan dimana hal ini dipicu oleh terus meningkat nya pendapatan usaha dari sektor pertambangan dan malah sempat turun di tahun 2009 sebesar 32,21 persen dari tahun 2008. Hal ini sejalan dengan perkembangan beban usaha langsung dimana perkembangan beban usaha langsung naik sampai pada tahun 2008 dan juga turun di tahun 2009, ini dapat berati bahwa pendapatan usaha yang diperoleh perusahaan berbanding dengan beban usaha langsung yang menjadi pengurang dari pendapatan usaha perusahaan.

2010 2009 2008 2007 2006 700 600 500 400 300 200 100 0 Tahun Pe rs e n ta s e P endapatan usaha Beban usaha langsung Beban penjualan dan administras Laba usaha

Laba bersih V ariable Analisis Tre nd te rhadap Laporan Rugi Laba

Pada komponen beban penjualan dan administrasi terjadi peningkatan beban setiap tahunnya. Yang paling meningkat di setiap tahunnya bila dibandingakn dengan yang lainnya adalah beban imbalan jasa bantuan teknik oleh Clough Group di tahun 2006, beban jasa hukum dan professional di tahun 2007 dan 2009, dan beban penempatan pemindahan di tahun 2008.

Dengan meningkatnya pendapatan yang dapat menutupi beban penjualan dan administrasi sampai pada tahun 2009 ini menghasilkan bahwan laba usaha meningkat menjadi sebesar 487,26 persen di tahun 2009. Tetapi langsung turun di tahun berikutnya di tahun 2010 sebesar 14,82 persen dari tahun lalu menjadi 472,44 persen, hal ini dipicu karena meningkatnya beban usaha langsung dan beban penjualan dan administrasi tidak sebanding dengan meningkatnya pendapatan usaha sehingga laba usaha menjadi turun.

Laba bersih yang didapatkan PT.Petrosea Tbk bergerak fluktuatif, tetapi terdapat bergerak naik yang cukup tajam di tahun 2010. Hal ini disebabkan adanya penerimaan atas laba bersih perusahaan asosiasi terutama dari PT.Santan Batubara.

Berdasarkan dari uraian diatas, jika melihat atas pergerakan dari laba usaha PT.Petrosea Tbk tanpa memasukkan penerimaan laba bersih dari perusahaan asosiasi, maka perusahaan belum dapat meminimumkan biaya-biaya dari segi beban usaha langsung maupun beban penjualan dan administrasi. Hanya saja jika melihat dari perkembangan laba bersih PT.Petrosea Tbk yang selalu meningkat dari tahun ke tahun nya dikarenakan adanya tambahan laba bersih dari perusahaan asosiasi.

4.3. Analisis Rasio Keuangan PT.Petrosea Tbk

Gambaran tentang bagaimana kinerja suatu perusahaan dapat dilihat dari bagaimana keuangan perusahaan tersebut. Untuk melihat hal itu, salah satu caranya dapat menggunakan dengan analisis rasio. Analisis rasio adalah metode analisis yang menghitung dan menginterpretasikan rasio keuangan perusahaan. Pada analisis rasio keuangan, dibuat perbandingan dari laporan keuangan perusahaan selama periode pengamatan untuk mengetahui arah pergerakannya. Analisis rasio keuangan yang digunakan dalam penelitian ini adalah rasio likuiditas, rasio solvabilitas, rasio aktivitas, dan rasio

profitabilitas. Dengan analisis ini akan diperoleh gambaran tentang perkembangan keuangan perusahaan dalam tahun pengamatan yaitu tahun 2006 sampai dengan tahun 2010. Hasil analisis rasio keuangan PT.Petrosea Tbk periode 2006-2010 yang dibandingkan dengan rataan industri dapat dilihat pada Tabel 2.

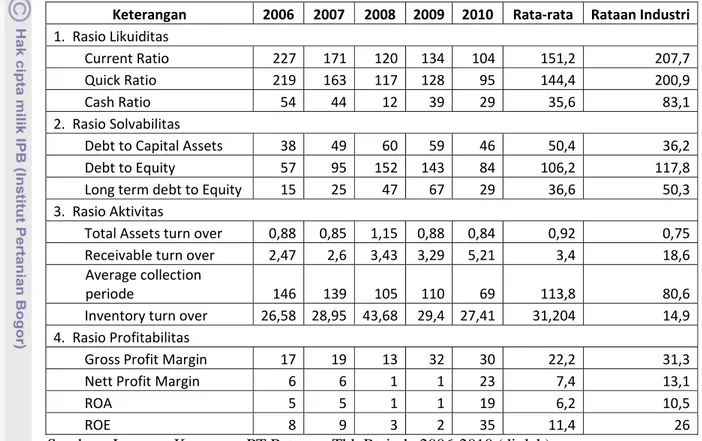

Tabel 2. Hasil Analisis Rasio Keuangan PT.Petrosea Tbk Periode 2006-2010

Keterangan 2006 2007 2008 2009 2010 Rata‐rata Rataan Industri

1. Rasio Likuiditas

Current Ratio 227 171 120 134 104 151,2 207,7

Quick Ratio 219 163 117 128 95 144,4 200,9

Cash Ratio 54 44 12 39 29 35,6 83,1

2. Rasio Solvabilitas

Debt to Capital Assets 38 49 60 59 46 50,4 36,2

Debt to Equity 57 95 152 143 84 106,2 117,8

Long term debt to Equity 15 25 47 67 29 36,6 50,3 3. Rasio Aktivitas

Total Assets turn over 0,88 0,85 1,15 0,88 0,84 0,92 0,75 Receivable turn over 2,47 2,6 3,43 3,29 5,21 3,4 18,6 Average collection

periode 146 139 105 110 69 113,8 80,6

Inventory turn over 26,58 28,95 43,68 29,4 27,41 31,204 14,9 4. Rasio Profitabilitas

Gross Profit Margin 17 19 13 32 30 22,2 31,3

Nett Profit Margin 6 6 1 1 23 7,4 13,1

ROA 5 5 1 1 19 6,2 10,5

ROE 8 9 3 2 35 11,4 26

Sumber : Laporan Keuangan PT.Petrosea Tbk Periode 2006-2010 (diolah) 4.3.1. Rasio Likuiditas

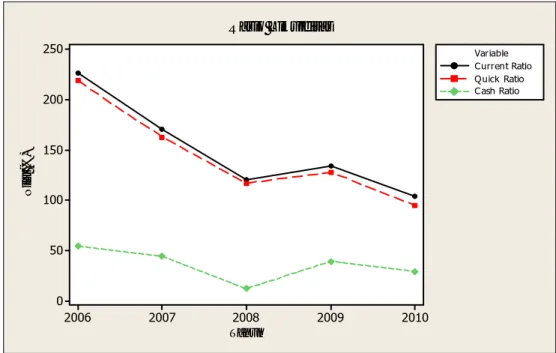

Analisis rasio likuiditas digunakan untuk mengetahui apakah perusahaan dapat memenuhi kewajiban keuangannya pada saat ditagih atau jatuh tempo. Tingkat nilai rasio likuiditas dipengaruhi oleh komponen-komponen yang terdapat pada aktiva lancar dan kewajiban jangka pendek perusahaan. Perkembangan nilai rasio likuiditas PT.Petrosea Tbk periode 2006-2010 dapat dilihat pada Gambar 7.

Gambar 7. Perkembangan Rasio Likuiditas PT.Petrosea Tbk periode 2006-2010.

a) Rasio Lancar (Current Ratio)

Rasio lancar akan menggambarkan kemampuan perusahaan dalam membayar semua kewajiban jangka pendek dengan aktiva lancar yang dimilikinya. Tingginya nilai rasio keuangan menunjukkan bahwa perusahaan tidak mampu dalam mengoptimalkan aktiva yang ada untuk menghasilkan laba. Pada Gambar 7 kita dapat melihat perkembangan rasio lancar PT.Petrosea selama tahun 2006 sampai dengan tahun 2010.

Tabel 3 Rasio Lancar PT.Petrosea Tbk Periode 2006-2010

Keterangan 2006 2007 2008 2009 2010

Akiva Lancar 75.161.000 90.463.000 90.969.000 82.116.000 68.742.000 Kewajiban

Jangka Pendek 33.056.000 52.856.000 74.271.000 61.216.000 66.319.000

Current Ratio 227 171 120 134 104

Sumber : Laporan Keuangan PT.Petrosea Tbk Periode 2006-2010 (diolah) Berdasarkan pada Tabel 3 diatas, perkembangan nilai rasio lancar selama lima tahun yaitu tahun 2006 sampai dengan tahun 2010 bergerak menurun secara keseluruhan, tetapi penurunan ini masih tetap berada di atas 100 persen. Rata-rata rasio lancar PT.Petrosea Tbk selama lima tahun pengamatan sebesar 151,2 persen yang artinya setiap USD 1,00,- kewajiban jangka pendek dijamin dengan aktiva lancar sebesar USD 1,51,- dengan nilai rataan industri 207,7 persen, maka dapat dilihat bahwa kemampuan perusahaan untuk memenuhi

2010 2009 2008 2007 2006 250 200 150 100 50 0 Tahun Ni la i ( % ) Current Ratio Quick Ratio Cash Ratio Variable Rasio Likuiditas

kewajiban jangka pendeknya kurang baik. Dengan kata lain, kemampuan perusahaan yang masih sangat jauh dari rata-rata pada industri yang sama.

Perkembangan nilai rasio lancar ini dipengaruhi oleh aktiva lancar dan kewajiban jangka pendek perusahaan. Naik turun jumlah kewajiban jangka pendek dibarengi dengan naik turun jumlah aktiva lancar perusahaan dimana aktiva lancar perusahaan selalu lebih besar dari jumlah kewajiban jangka pendek perusahaan.

b) Rasio Cepat (Quick Ratio)

Rasio cepat adalah rasio yang menunjukkan kemampuan suatu perusahaan dalam memenuhi kewajiban jangka pendek dengan mengunnakan aktiva lancar tanpa memperhitungkan persediaan yang dimiliki oleh perusahaan. Pada Gambar 7 kita dapat melihat perkembangan rasio cepat PT.Petrosea Tbk selama periode 2006 sampai dengan 2010.

Tabel 4. Rasio Cepat PT.Petrosea Tbk periode 2006-2010

Keterangan 2006 2007 2008 2009 2010 Akiva Lancar 75.161.000 90.463.000 90.969.000 82.116.000 68.742.000 Persediaan 2.790.000 4.268.000 3.934.000 4.000.000 5.609.000 Kewajiban Jangka Pendek 33.056.000 52.856.000 74.271.000 61.216.000 66.319.000 Quick Ratio 219 163 117 128 95

Sumber : Laporan Keuangan PT.Petrosea Tbk Periode 2006-2010 (diolah) Berdasarkan Tabel 4 diatas, rasio cepat perusahaan bergerak menurun semenjak tahun 2006 sampai tahun 2010 walapun sempat naik sedikit di tahun 2009. Nilai rata-rata rasio cepat PT.Petrosea Tbk sebesar 144,4 persen. Ini menunjukkan bahwa setiap USD 1, 00,- kewajiban jangka pendek dijamin dengan aktiva lancar tanpa persediaan sebesar USD 1,44,- dengan nilai rataan industri 200,9 persen, artinya perusahaan belum dapat memenuhi kewajiban jangka pendek tanpa memperhitungkan persediaan yang dimilikinya karena nilai rasio perusahaan dibawah nilai rata-rata industri yang sama.

Pada rasio cepat ini selain dipengaruhi oleh aktiva lancar dan kewajiban jangka pendek juga dipengaruhi oleh persediaan. Tanpa memperhitungkan persediaan dalam rasio ini dimaksudkan bahwa persediaan merupakan unsur aktiva lancar yang tingkat likuiditasnya rendah sehingga sulit untuk direalisasikan menjadi uang kas dalam waktu yang singkat.

c) Rasio Kas (Cash Ratio)

Rasio kas adalah rasio yang memperhitungkan kemampuan untuk membayar kewajiban jangka pendek yang segara harus dibayar dengan menggunakan kas yang tersedia dalam perusahaan dan efek yang dapat segera diuangkan. Pada Gambar 7 kita dapat melihat perkembangan rasio kas PT.Petrosea Tbk selama periode 2006-2010.

Tabel 5. Rasio Kas PT.Petrosea Tbk Periode 2006-2010

Keterangan 2006 2007 2008 2009 2010 Kas 14.327.000 21.582.000 9.068.000 23.628.000 19.443.000 Efek 3.666.000 1.730.000 0 0 0 Kewajiban Jangka Pendek 33.056.000 52.856.000 74.271.000 61.216.000 66.319.000 Cash Ratio 54 44 12 39 29

Sumber : Laporan Keuangan PT.Petrosea Tbk Periode 2006-2010 (diolah) Berdasarkan Tabel 5 diatas, rasio kas PT.Petrosea Tbk bergerak menurun secara keseluruhan dari tahun 2006 sampai dengan tahun 2010 walaupun sempat naik di tahun 2009. Penurunan paling tajam terjadi pada tahun 2008 sebesar 32 persen dari tahun 2007. Hal in terjadi karena mulai tahun 2008 perusahaan tidak lagi memiliki efek yang segera dapat diuangkan sehingga semenjak tahun itu perusahaan hanya dapat mengandalkan kas yang dimiliki oleh perusahaan.

Nilai rata-rata rasio kas PT.Petrosea Tbk sebesar 35,6 persen. Ini menunjukkan bahwa setiap USD 1, 00,- kewajiban jangka pendek dijamin dengan kas dan efek sebesar USD 0,35,- dengan nilai rataan industri 83,1 persen. Dapat dilihat bahwa perusahaan belum dapat memenuhi kewajiban jangka pendek dengan menggunakan kas yang dimilikinya karena nilai rasio perusahaan dibawah nilai rata-rata industri yang sama.

Perkembangan rasio kas ini dipengaruhi oleh kas, efek yang segera dapat diuangkan, dan kewajiban jangka pendek. Dimana pada PT.Petrosea Tbk mempunyai rasio kas yang baik yaitu selalu bisa dapat menutupi kewajiban jangka pendek dengan kas dan efek yang segera dapat diuangkan walapun mulai pada tahun 2008 hanya mempunyai kas saja.

4.3.2. Rasio Solvabilitas

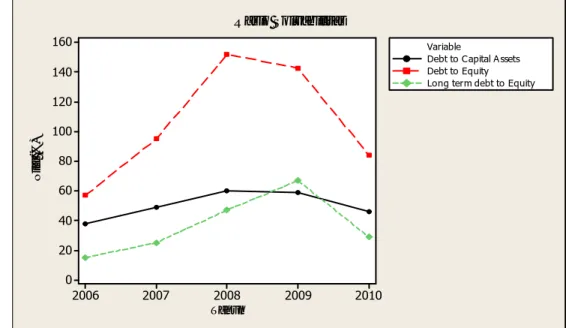

Dengan analisis rasio solvabilitas ini, kita dapat mengukur kemampuan perusahaan dalam memenuhi seluruh kewajiban keuangannya, baik dalam jangka pendek maupun kewajiban dalam jangka panjang. Selain itu juga, rasio ini berguna bagi para pemegang saham karena dapat menunjukkan kemampuan perusahaan dalam menutupi semua kewajiban apabila perusahaan dilikuidasi. Baiknya keadaan keuangan perusahaan dalam jangka pendek tidak dapat diartikan bahwa baik dalam jangka pangjang juga. Data-data yang digunakan pada rasio solvabilitas adalah aktiva, kewajiban, dan ekuitas.

Analisis solvabilitas pada PT.Petrosea dilakukan dengan memperhitungkan rasio total hutang dengan total aktiva (debt to capital assets), total hutang dengan modal (debt to equity), dan hutang jangka panjang dengan modal (long term debt to equity). Perkembangan nilai rasio ini dapat dilihat ada Gambar 8.

Gambar 8. Perkembangan Rasio Solvabilitas PT.Petrosea Tbk periode 2006-2010. 2010 2009 2008 2007 2006 160 140 120 100 80 60 40 20 0 Tahun N ila i ( % )

Debt to Capital Assets Debt to Equity Long term debt to Equity Variable

a) Rasio Total Hutang dengan Total Aktiva (Debt to Capital Assets)

Rasio ini menunjukkan banyaknya aktiva yang dibiayai dari pinjaman (hutang). Pada Gambar 8 kita dapat melihat perkembangan rasio total hutang dengan total aktiva PT.Petrosea Tbk periode 2006-2010.

Tabel 6. Rasio Debt to Capital Assets PT.Petrosea Tbk Periode 2006-2010

Keterangan 2006 2007 2008 2009 2010

Total Kewajiban 45.119.000 72.227.000 107.611.000 114.498.000 101.837.000 Total Aktiva 119.993.000 148.638.000 178.268.000 194.509.000 222.512.000 Debt to Capital

Assets 38 49 60 59 46

Sumber : Laporan Keuangan PT.Petrosea Tbk Periode 2006-2010 (diolah) Berdasarkan Tabel 6 diatas, terlihat bahwa pada rasio ini mengalami kenaikkan secara keseluruhan, hal ini terjadi karena naiknya kewajiban-kewajiban perusahaan terutama pada hutang bank, kewajiban-kewajiban sewa, dan kewajiban imbalan atas jasa. Nilai rata-rata rasio ini sebesar 50,4 persen yang berarti bahwa jumlah aktiva yang dibiayai oleh pinjaman (hutang) sebesar 50,4 persen.

Nilai rataan industri pada rasio ini adalah 36,2 persen. Rasio rata-rata yang diperoleh perusahaan pada analisis rasio ini sebesar 50,4 persen menunjukkan bahwa nilai rasio perusahaan berada jauh dari rataan industri karena rata-rata di industri yang sama, jumlah aktiva yang dibiayai oleh pinjaman (hutang) sebesar 36,2 persen.

b) Rasio Total Hutang dengan Modal (Debt to Equity)

Rasio ini digunakan untuk menunjukkan proporsi total hutang baik hutang jangka pendek maupun hutang jangka panjang yang dapat dijamin dengan modal sendiri. Pada Gambar 8 kita dapat melihat perkembangan rasio total hutang dengan moda PT.Petrosea Tbk periode 2006-2010.

Tabel 7. Rasio Debt to Equity PT.Petrosea Tbk periode 2006-2010

Keterangan 2006 2007 2008 2009 2010

Total Kewajiban 45.119.000 72.227.000 107.611.000 114.498.000 101.837.000 Modal 78.874.000 76.411.000 70.657.000 80.011.000 120.675.000

Debt to Equity 57 95 152 143 84

Berdasarkan Tabel 7 diatas, dapat dilihat bahwa trend rasio naik secara keseluruhan selama pengamatan. Hal ini terjadi karena adanya kenaikkan pada kewajiban-kewajiban perusahaan yang tidak terlalu sebanding dengan kenaikkan yang terjadi pada modal perusahaan.

Nilai rata-rata pada rasio ini selama tahun pengamatan yaitu sebesar 106,2 persen memiliki arti bahwa setiap USD 1,00,- modal perusahaan dapat digunakan untuk menjamin seluruh hutang sebesar USD 1,062,-. Nilai rataan industri pada rasio ini sebesar 117,8 persen, artinya kemampuan modal perusahaan dalam menjamin seluruh hutang dapat dikatakan baik dibandingkan dengan nilai rasio rata-rata pada perusahaan yang sama.

c) Rasio Hutang Jangka Panjang dengan Modal (Long Term Debt to Equity)

Rasio ini menunjukkan proporsi hutang jangka panjang yang dapat dijamin dengan modal sendiri. Perkembangan rasio hutang jangka panjang dengan modal PT.Petrosea Tbk periode 2006-2010 dapat dilihat pada Gambar 8.

Tabel 8. Rasio Long term debt to Equity PT.Petrosea Tbk periode 2006-2010

Keterangan 2006 2007 2008 2009 2010

Kewajiban Jangka

Panjang 12.063.000 19.371.000 33.340.000 53.282.000 35.518.000 Modal 78.874.000 76.411.000 70.657.000 80.011.000 120.675.000

Long term debt to Equity 15 25 47 67 29

Sumber : Laporan Keuangan PT.Petrosea Tbk Periode 2006-2010 (diolah) Berdasakan Tabel 8 diatas, trend rasio long term debt to equity perusahaan mengalami kenaikkan secara keseluruhan selama pengamatan. Hal ini karena kenaikkan atas kewajiban hutang jangka panjang lebih kecil dibandingkan kenaikkan modal perusahaan. Kenaikkan modal perusahaan didukung oleh kenaikkan laba ditahan perusahaan yang setiap tahun selalu naik. Perusahaan merasa perlu untuk terus menambah modal yang dimiliki setiap tahunnya.

Rasio ini mempunyai nilai rata-rata sebesar 36,6 persen yang artinya bahwa setiap USD 1,00,- modal perusahaan dapat digunakan untuk menjamin hutang jangka panjang sebesar USD 0,36,-. Nilai rataan industri pada rasio ini sebesar 50,3 persen, artinya kemampuan modal perusahaan dalam menjamin kewajiban jangka panjangnya baik dibandingkan dengan nilai rasio rata-rata industri perusahaan yang sama.

4.3.3. Rasio Aktivitas

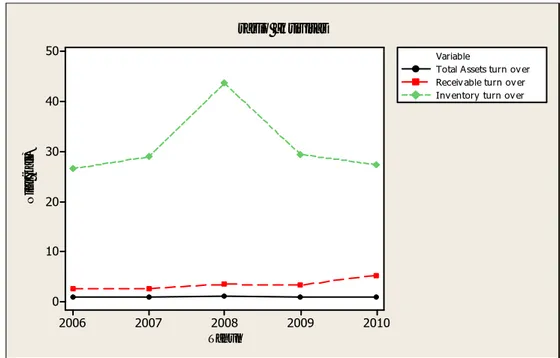

Rasio aktivitas digunakan untuk mengukur sampai seberapa besar efektivitas perusahaan dalam mengerjakan sumber-sumber dananya. Pengukuran rasio aktivitas dilakukan dengan dengan menilai tingak perputaran total aktiva (total assets turn over), perputaran piutang (receivable turn over), rata-rata pengumpulan piutang (average collection periode), dan perputaran persediaan (inventory turn over). Perkembangan perputaran total aktiva, perputaran piutang, dan perputaran persediaan PT.Petrosea Tbk periode 2006-2010 dapat dilihat pada Gamabr 9.

Gambar 9. Perkembangan perputaran total aktiva, perputaran piutang, dan perputaran persediaan PT.Petrosea Tbk periode 2006-2010. a) Rasio Perputaran Total Aktiva (Total Assets Turn Over)

Rasio perputaran total aktiva menunjukkan tingkat efisiensi perusahaan dalam menggunakan seluruh aktivitasnya untuk menciptakan penjualan (pendapatan) dan memperoleh laba. Perputaran aktiva yang lambat menunjukkan aktiva yang dimiliki terlalu besar apabila dibandingkan dengan kemampuan menjualnya. Perkembangan rasio perputaran total aktiva PT.Petrosea Tbk periode 2006-2010 dapat dilihat pada Gambar 9.

2010 2009 2008 2007 2006 50 40 30 20 10 0 Tahun N ila i ( k a li)

Total Assets turn over Receivable turn over Inventory turn over Variable

Tabel 9. Rasio Perputaran Total Aktiva PT.Petrosea Tbk periode 2006-2010

Keterangan 2006 2007 2008 2009 2010

Penjualan Netto 105.724.000 125.962.000 205.794.000 171.826.000 186.949.000 Total Aktiva 119.993.000 148.638.000 178.268.000 194.509.000 222.512.000

Total Assets turn over 0.88 0.85 1.15 0.88 0.84

Sumber : Laporan Keuangan PT.Petrosea Tbk Periode 2006-2010 (diolah) Berdasarkan Tabel 9 diatas, rasio perputaran total aktiva PT.Petrosea Tbk 2006-2010 mengalami trend menurun. Hal ini karena terus meningkatnya aktiva perusahaan namun tidak sebanding dengan penjualan (pendapatan) yang diterima oleh perusahaan. Kenaikkan aktiva terjadi pada komponen aktiva tetap dan investasi pada perusahaan asosiasi.

Nilai rata-rata selama periode pengamatannya sebesar 0,92 kali per tahun. Artinya bahwa setiap USD 1,00,- total aktiva yang dimanfaatkan akan menghasilkan penjualan (pendapatan) sebesar USD 0,92,-. Nilai rataan industri pada rasio ini sebesar 0.75 kali per tahun, artinya perusahaan kurang baik dalam memanfaatkan aktiva yang dimilikinya dalam rangka menghasilkan pendapatan.

b) Rasio Perputaran Piutang (Receivable Turn Over)

Rasio perputaran piutang ini menunjukkan berapa kali perusahaan melakukan penagihan terhadap piutangnya dalam satu tahun periode. Perusahaan yang mempunyai kesulitan dalam penagihan, maka perusahaan mempunyai saldo piutang yang besar dan rasio yang rendah. Sebaliknya, jika perusahaan mempunyai kebijakan kredit dan prosedur penagihan yang baik, maka saldo piutangnya rendah dan rasionya tinggi. Perkemabangan rasio perputaran piutang PT.Petrosea Tbk periode 2006-2010 dapat dilihat pada Gambar 9.

Tabel 10. Rasio Perputaran Piutang PT.Petrosea Tbk periode 2006-2010

Keterangan 2006 2007 2008 2009 2010

Penjualan Kredit 105.724.000 125.962.000 205.794.000 171.826.000 186.949.000 Piutang Rata‐rata 42.800.000 48.481.000 66.012.000 52.293.000 35.898.000

Receivable turn over 2.47 2.6 3.43 3.29 5.12

Berdasarkan Tabel 10 diatas, nilai rasio perputaran piutang PT.Petrosea Tbk periode 2006-2010 mengalami trend naik secara keseluruhan selama pengamatan. Nilai rata-rata rasio perputaran piutang PT.Petrosea Tbk yaitu sebesar 3,4 kali atau kurang lebih 106 hari (360/3,4). Hal ini berarti dalam satu periode perusahaan mampu melakukan kegiatan penagihan piutang sebanyak kurang lebih 3 kali atau jangka waktu penagihan piutang tersebut yaitu 106 hari. Waktu penagihan yang lebih dari 3 bulan ini dikarenakan adanya proses yang harus dilewati untuk dapat menagih piutang tersebut. Dimana proses penagihan piutang telah dibuat dalam kontrak kerja antara perusahaan dan pemakai jasa yang telah disepakati. Jadi tidak semua kontrak kerja memiliki proses yang sama dalam penagihan piutang karena hal tersebut harus disepakati terlebih dahulu oleh kedua belah pihak.

Nilai rataan industri pada rasio ini sebesar 18,6 kali atau kurag lebih 19 hari (360/18,6), artinya kegiatan penagihan piutang perusahaan yaitu 3 kali dapat dikatakan lebih lama dibandingkan dengan kegiatan penagihan piutang pada industri yang sama yaitu 18 kali.

c) Rasio Perputaran Persediaan (Inventory Turn Over)

Rasio ini digunakan untuk mengetahui seberapa cepat perputaran persediaan dalam satu periode. Semakin cepat tigkat perputaran persediaan, maka semakin besar tingkat keberhasilan perusahaan. Perkembangan rasio perputaran persediaan PT.Petrosea Tbk periode 2006-2010 dapat dilihat pada Gambar 9.

Tabel 11. Rasio Perputaran Persediaan PT.Petrosea Tbk periode 2006-2010

Keterangan 2006 2007 2008 2009 2010

Harga Pokok Penjualan 88.241.000 102.161.000 179.126.000 116.638.000 131.683.000 Persediaan Rata‐rata 3.320.000 3.529.000 4.101.000 3.967.000 4.804.000

Inventory turn over 28.58 28.95 43.68 29.4 27.41

Sumber : Laporan Keuangan PT.Petrosea Tbk Periode 2006-2010 (diolah) Berdasarkan Tabel 11 diatas, nilai rasio perputaran persediaan PT.Petrosea Tbk mengalami trend naik selama pengamatan. Peningkatan atas harga pokok penjualan dibarengi juga dengan adanya peningkatan pada persediaan rata-rata perusahaan. Namun kenaikkan harga pokok penjualan masih lebih kecil dibandingkan dengan kenaikkan pada persediaan rata-rata. Hal ini dikarenakan perusahaan melakukan asuransi terhadap persediaan untuk

menutupi atas penyisihan persediaan using yang bias mengurangi nilai persediaan. Nilai rata-rata pada rasio ini sebesar 31,204 kali per tahun atau kurang lebih kurang lebih 12 hari (360/31,204). Hal ini menunjukkan bahwa dalam waktu satu tahun rata-rata terjadi 31 kali persediaan yang berputar atau waktu yang tunggu yang dibutuhkan untuk persediaan adalah kurang lebih 12 hari. Nilai rataan industri pada rasio ini sebesar 14,6 kali atau kurang lebih 24 hari (360/14,6), artinya waktu tunggu untuk persediaan perusahaan dapat dikatakan baik karena masih cepat dibandingkan dengan waktu tunggu yang dibutuhkan pada industri yang sama yaitu 24 hari.

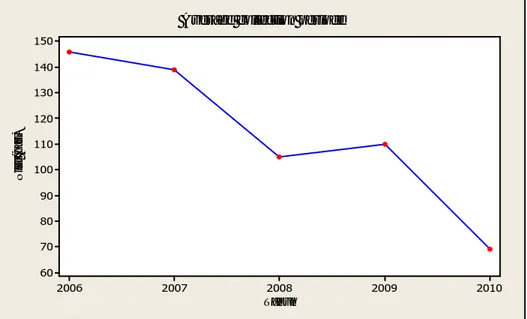

d) Rasio Rata-rata Pengumpulan Piutang (Average Collection Period) Rasio ini menunjukkan berapa lama rata-rata waktu yang dibutuhkan perusahaan untuk mengumpulkan piutangnya. Semakin kecil hari yang dibutuhkan oleh perusahaan dalam mengumpulkan piutangnya makan akan semakin baik untuk perusahaan. Perkembangan rasio rata-rata pengumpulan piutang PT.Petrosea Tbk periode 2006-2010 dapat dilihat pada Gambar 10.

Gambar 10. Perkembangan rasio rata-rata pengumpulan piutang PT.Petrosea Tbk periode 2006-2010.

Berdasarkan Tabel 12 dibawah ini, rasio rata-rata pengumpulan piutang PT.Petrosea Tbk bergerak menurun secara keseluruhan yang berarti semakin kecil waktu yang dibutuhkan untuk pengumpulan piutang. Nilai rata-rata dari rasio ini sebesar 113,8 hari dalam satu periode, artinya bahwa perusahaan dapat melakukan pengumpulan piutang sebanyak kurang lebih 3 kali dalam

2010 2009 2008 2007 2006 150 140 130 120 110 100 90 80 70 60 Tahun N ila i ( h a ri)

satu tahun (360/113,8). Nilai rataan industri pada rasio ini sebesar 80,6 hari, artinya waktu pengumpulan piutang perusahaan dapat dikatakan lebih lama dibandingkan dengan waktu pengumpulan piutang pada industry yang sama. Tabel 12. Rasio Rata-rata Pengumpulan Piutang PT.Petrosea Tbk

periode 2006-2010

Keterangan 2006 2007 2008 2009 2010

Piutang Rata‐rata 42.800.000 48.481.000 66.012.000 52.293.000 35.898.000 Penjualan Kredit 105.724.000 125.962.000 205.794.000 171.826.000 186.949.000 Average collection

periode 146 139 105 110 69

Sumber : Laporan Keuangan PT.Petrosea Tbk Periode 2006-2010 (diolah) 4.3.4. Rasio Profitabilitas

Analisis profitabilitas digunakan untuk mengukur kemampuan perusahaan dalam menghasilkan laba selama periode tertentu dan juga untuk mengetahui efisiensi perusahaan dalam penggunaan atau pengelolaan modal yang dimilikinya. Profitabilitas perusahaan yang baik akan dapat meningkatkan posisi perusahaan serta memperkecil kemungkinan kebangkrutan.

Analisis profitabilitas yang dilakukan pada PT.Petrosea Tbk adalah analisis marjin laba kotor (gross profit margin), rasio marjin laba bersih (nett profit margin), rasio return on total assets (ROA), dan rasio return net worth (ROE). Perkembangan rasio profitabilitas PT.Petrosea Tbk periode 2006-2010 dapat dilihat pada Gambar 11.

Gambar 11. Perkembangan rasio profitabilitas PT.Petrosea Tbk periode 2006-2010. 2010 2009 2008 2007 2006 40 30 20 10 0 Tahun P e rs e n ta s e (% )

Gross Profit Margin Nett Profit Margin ROA

ROE Variable

a) Rasio Marjin Laba Kotor (Gross Profit Margin)

Rasio marjin laba kotor memberikan gambaran mengenai laba kotor yang dapat dicapai dari setiap rupiah penjualan yang dilakukan. Perkembangan rasio marjin laba kotor dapat PT.Petrosea Tbk periode 2006-2010 dapat dilihat pada Gambar 11.

Tabel 13. Rasio Marjin Laba Kotor PT.Petrosea Tbk periode 2006-2010

Keterangan 2006 2007 2008 2009 2010

Penjualan Netto 105.724.000 125.962.000 205.794.000 171.826.000 186.949.000 Harga Pokok Penjualan 88.241.000 102.161.000 179.126.000 116.638.000 131.683.000

Gross Profit Margin 17 19 13 32 30

Sumber : Laporan Keuangan PT.Petrosea Tbk Periode 2006-2010 (diolah) Dilihat dari Gambar 11 bahwa rasio ini mengalami trend naik secara keseluruhan selama pengamatan. Kenaikkan rasio ini mencapai puncaknya di tahun 2009 sebesar 32 persen dimana hal tersebut karena adanya penurunan pada harga pokok penjualan yang cukup tajam. Nilai rata-rata dari rasio ini adalah 22,24 persen yang artinya bahwa setiap USD 1,00,- penjualan yang dilakukan, perusahaan akan memperoleh keuntungan usaha (laba kotor) sebesar USD 0,2224,-. Nilai rataan industri pada rasio ini sebesar 31,3 persen, artinya laba kotor yang diterima atas penjualan yang dilakukan perusahaan masih dibawah dari laba kotor yang diterima pada industri yang sama.

b) Rasio Marjin Laba Bersih (Nett Profit Margin)

Rasio marjin laba bersih menggambarkan kemampuan manajemen untuk menghasilkan laba setelah harga pokok penjualan, beban lain-lain, dan pajak sehubungan dengan penjualan. Rasio ini merupakan ukuran persentase dari setiap hasil sisa penjualan sesudah dikurangi semua biaya dan pengeluaran. Semakin tinggi rasio ini, maka semakim baik dan secara relatif semakin rendah harga pokok barang yang dijual dan mengukur efisiensi pengendalian harga pokok atau biaya produksinya, mengidentifikasikan kemampuan perusahaan untuk berproduksi lebih efisien. Perkembangan rasio marjin laba bersih PT.Petrosea Tbk periode 2006-2010 dapat dilihat pada Gambar 11.

Tabel 14. Rasio Marjin Laba Bersih PT.Petrosea Tbk periode 2006-2010

Keterangan 2006 2007 2008 2009 2010

Laba setelah pajak 6.438.000 7.097.000 1.775.000 1.590.000 42.254.000 Penjualan Netto 105.724.000 125.962.000 205.794.000 171.826.000 186.949.000

Nett Profit Margin 6 6 1 1 23

Sumber : Laporan Keuangan PT.Petrosea Tbk Periode 2006-2010 (diolah) Beradasarkan Tabel 14 diatas, nilai rasio marjin laba bersih mengalami trend naik. Kenaikkan yang tajam terjadi pada tahun 2010 yaitu menjadi sebesar 23 persen dan juga merupakan nilai rasio tertinggi selama tahun pengamatan. Hal ini disebabkan karena pada tahun tersebut, laba bersih yang disumbangkan oleh perusahaan asosiasi ke PT.Petrosea Tbk yang sangat besar dibandingkan dengan tahun-tahun sebelumnya. Nilai rata-rata rasio ini sebesar 7,4 persen yang artinya bahwa setiap USD 1,00,- penjualan yang dilakukan, perusahaan akan memperoleh keuntungan usaha (laba bersih) sebesar USD 0,074,-. Nilai rataan industri pada rasio ini sebesar 13,1 persen, artinya perusahaan belum berproduksi secara efisien dibandingkan dengan industry yang sama.

c) Rasio Return On Assets (ROA)

Rasio return on assets digunakan untuk mengukur efektifitas perusahaan dalam menghasilkan keuntungan dengan memanfaatkan aktiva yang dimiliki perusahaan. Pada Gambar 11 dapat dilihat perkembangan rasio return on assets PT.Petrosea Tbk periode 2006-2010.

Tabel 15. Rasio Return On Assets PT.Petrosea Tbk periode 2006-2010

Keterangan 2006 2007 2008 2009 2010

Laba setelah pajak 6.438.000 7.097.000 1.775.000 1.590.000 42.254.000 Total Aktiva 119.993.000 148.638.000 178.268.000 194.509.000 222.512.000

ROA 5 5 1 1 19

Sumber : Laporan Keuangan PT.Petrosea Tbk Periode 2006-2010 (diolah) Berdasarkan Tabel 15 diatas, nilai rasio return on assets mengalami trend naik secara keseluruhan selama pengamatan. Puncak kenaikkan dialami pada tahun 2010 yaitu menjadi sebesar 19 persen, ini dikarenakan kenaikkan total aktiva yang diikuti dengan kenaikkan laba bersih yang diperoleh oleh perusahaan.

Nilai rata-rata rasio return on assets PT.Petrosea Tbk adalah 6,2 persen yang artinya setiap USD 1,00,- yang di investasikan adalam aktiva dapat menghasilkan keuntungan sebesar USD 0,062,-. Nilai rataan industri pada rasio ini sebesar 10,5 persen, artinya perusahaan belum secara efektif memanfaatkan aktivanya dalam menghasilkan keuntungan dibandingakn dengan industry yang sama.

d) Rasio Return On Nett Worth (ROE)

Rasio return on nett worth menunjukkan produktivitas dana-dana milik perusahaan. Rasio ini membandingkan antara laba bersih setelah pajak dengan modal sendiri. Semakin tinggi tingkat rasio ini, maka semakin baik karena posisi modal pemilik semakin kuat. Pada Gambar 10 kita dapat melihat perkembangan rasio return on nett worth PT.Petrosea Tbk periode 2006-2010.

Tabel 16. Rasio Return On Nett Worth PT.Petrosea Tbk periode 2006-2010

Keterangan 2006 2007 2008 2009 2010

Laba setelah pajak 6.438.000 7.097.000 1.775.000 1.590.000 42.254.000 Modal 78.874.000 76.411.000 70.657.000 80.011.000 120.675.000

ROE 8 9 3 2 35

Sumber : Laporan Keuangan PT.Petrosea Tbk Periode 2006-2010 (diolah) Berdasarkan Tabel 16 diatas, rasio return on nett worth PT.Petrosea Tbk periode 2006-2010 mengalami trend naik secara keseluruhan selama pengamatan. Nilai rasio ini mengalami kenaikkan yang tajam pada tahun 2010 yaitu menjadi sebesar 35 persen. Ini dikarenakan perhitungan laba bersih dimana terdapat laba bersih perushaan asosiai yang disumbangkan ke PT.Petrosea Tbk naik besar dari tahun sebelumnya dan nilai laba bersihnya jauh lebih besar dibandingkan dengan total modal yang dimiliki PT.Petrosea Tbk pada tahun tersebut.

Nilai rata-rata pada rasio ini adalah sebesar 11,4 persen yang artinya setiap USD 1,00,- modal yang di investasikan akan menghasilkan laba sebesar USD 0,114,-. Nilai rataan industri pada rasio ini sebesar 26, artinya perusahaan belum optimal terhadap modal yang di investasikan dalam menghasilkan laba dibandingkan dengan industri yang sama.

4.4. Analisis Dupont PT.Petrosea Tbk

Ananlisis Du Pont digunakan untuk menunjukkan bagaimana rasio aktivitas dan profit marjin berinteraksi untuk menentukan profitabilitas aktiva-aktiva yang dimiliki perusahaan serta tingkat pengembalian ekuitas (ROE) yang dihasilkan. Tingak pengembalian ekuitas (ROE) digunakan untuk menganalisis cara meningkatkan prestasi perusahaan dan juga untuk dapat melihat efektifitas pengelolaan sumber daya untuk memaksimalkan tingkat pengembalian yang diharapkan bagi pemegang saham. Hasil analisis Du Pont PT.Petrosea Tbk periode 2006-2010 dapat dilihat pada Tabel 17.

Tabel 17. Hasil Analisis Du Pont PT.Petrosea Tbk Periode 2006-2010

Keterangan 2006 2007 2008 2009 2010 Rata‐rata

ROA 5 5 1 1 19 6.2

1‐Rasio Hutang 62 51 40 41 54 49.6

ROE 8 9 3 2 35 11.4

Sumber : Laporan Keuang PT.Petrosea Tbk Periode 2006-2010 (diolah) Perkembang atas analisis Du Pont PT.Petrosea Tbk Periode 2006-2010 dapat dilihat pada Gambar 12.

Gambar 12. Perkembangan analisis DuPont PT.Petrosea Tbk periode 2006-2010 2010 2009 2008 2007 2006 70 60 50 40 30 20 10 0 Tahun Pe rs e n ta s e (% ) ROA 1-Rasio Hutang ROE Variable Analisi Du Pont

Dilihat dari Gambar 12 diatas dapat terlihat bahwa perkembangan nilai ROE selama lima tahun pengamatan pada PT.Petrosea Tbk bergerak menurun dari awal tahun pengamatan tetapi naik tajam di akhir tahun pengamatan dengan nilai rata-rata sebesar 11,4 persen. ROE mengalami puncak penurunan pada tahun 2009 dengan nilai ROE menjadi 2 persen. Hal ini disebabkan karena penurunan pada ROA sebesar 4 persen dari tahun 2006 sehingga nilainya menjadi 1 persen dan kenaikkan rasio hutang sebesar 21 persen dari tahun 2006 menjadi sebesar 59 persen. Penurunan ROA ini disebabkan oleh penurunan marjin laba bersih sebesar 5 persen, penurunan marjin laba bersih disebabkan penurunan laba bersih perusahaan pada tahun tersebeut. Laba bersih di tahun tersebut turun karena adanya kenaikkan beban (biaya) yang harus ditanggung perusahaan sehingga menyebabkan laba bersih yang diterima menjadi turun.

Kenaikan ROE mencapai puncaknya pada tahun 2010 menjadi sebesar 35 persen atau naik 33 persen dari tahun 2009. Hal ini disebabkan karena adanya kenaikkan pada ROA sebesar 18 persen dari tahun 2009 dimana nilainya menjadi 19 persen dan penurunan rasio hutang sebesar 7 persen dari tahun 2009 dimana nilainya menjadi 46 persen. Kenaikkan ROA ini disebabkan oleh kenaikkan marjin laba bersih sebesar 22 persen dari tahun sebelumnya. Hal itu juga disebabkan oleh adanya kenaikkan laba bersih perusahaan dimana hal tersebut karena adanya laba bersih perusahaan asosiasi. Sementara adanya kenaikkan marjin laba bersih, terjadi penurunan terhadap perputaran total aktiva sebesar 0,04 kali dari tahun sebelumnya sehingga menjadi 0,84 kali. ini masih dapat dikatakan cukup baik karena masih mendekati nilai 1.

Dari sini kita dapat menilai bahwa ROA memiliki hubungan yang positif terhadap ROE dan rasio hutang memiliki hubungan negatif terhadap ROE. Oleh karena itu, jika perusahaan ingin menaikkan ROE perusahaan maka sebaikknya menaikkan ROA perusahaan.

4.5. Faktor-Faktor yang Mempengaruhi Kinerja Keuangan PT.Petrosea Tbk Berdasarkan analisis trend, rasio keuangan, dan analisis Du Pont selama lima tahun periode pengamatan menunjukkan bahwa kinerja perusahaan dipengaruhi oleh beberapa faktor, baik faktor internal perusahaan maupun faktor eksternal perusahaan. Faktor yang berasal dari internal perusahaan adalah beban (biaya) dan pendapatan, aktiva, dan kewajiban. Dengan peningkatan pendapatan dan meminimumkan biaya dapat menaikan margin laba bersih, peningkatan pendapatan dapat meningkatkan perputaran aktiva yang akhirnya terjadi peningkatan terhadap ROA. Selain itu aktiva perusahaan khususnya aktiva lancar perusahaan berpengaruh karena aktiva lancar perusahaan masih belum mampu untuk menutupi kewajiban perusahaan khususnya kewajiban jangka pendek perusahaan.

Faktor eksternal perusahaan yang mempengaruhi kinerja keuangan perusahaan adalah adanya beberapa kompetitor yang bermunculan dalam menawarkan jasa khususnya jasa pertambangan seperti yang ditawarkan PT.Petrosea Tbk. Untuk mendapatkan memenangkan persaingan ini perusahaan dituntut dapat melaksanakan kontrak kerja yang telah disepakati dengan baik dan tepat waktu dalam pengerjaan kontraknya sehingga dapat mempersingkat penagihan piutang usahanya. Jika perusahaan dapat lebih mempersingkat jangka waktu penagihan piutangnya maka ini dapat menguntungkan perusahaan. Tidak hanya itu, perusahaan asosiasi PT.Petrosea Tbk yaitu PT.Santan Batubara dan PT.Tirta Kencana berpengaruh terhadap labar bersih yang diterima perusahaan dimana setiap tahun kedua perusahaan tersebut menyumbangkan laba perusahaannya yang pada akhirnya dapat menaikan labar bersih PT.Petrosea Tbk. Untuk faktor eksternal perusahaan yang terakhir adalah kondisi ekonomi dimana dapat terjadinya nilai jual hasil tambang dan juga berubahnya kurs rupiah terhadap dollar Amerika dimana semua kontrak yang disepakati oleh PT.Petrosea Tbk menggunakan mata uang dollar Amerika.

4.6. Implikasi Manajerial

Implikasi manajerial yang dapat dimunculkan dalam penelitian adalah bagaimana menciptakan kinerja keuangan yang lebih baik sehingga dapat memberikan nilai yang positif bagi perusahaan pada tahun-tahun yang akan dating, untuk itu diperlukan cara-cara agar kinerja keuang perusahaan meningkat seperti :

a. Untuk dapat meningkatkan aktiva lancar perusahaan maka perusahaan harus lebih optimal lagi dalam hal penagihan pengumpulan piutang.

b. Untuk lebih meningkatkan profitabilitas pada perusahaan maka sebaiknya perusahaan lebih menekan biaya-biaya atas semua kegiatan perusahaan sehingga laba yang diperoleh perusahaan seimbang dengan biaya-biaya yang dikeluarkan.