Studi Kasus di Credit Union Cindelaras Tumangkar Yogyakarta

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh :

Yohanes Krisostomus Jehaut

NIM : 102114069

PROGRAM STUDI AKUNTANSI JURUSAN

AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

i

Studi Kasus di Credit Union Cindelaras Tumangkar Yogyakarta

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh :

Yohanes Krisostomus Jehaut

NIM : 102114069

PROGRAM STUDI AKUNTANSI JURUSAN

AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

iv

HALAMAN PERSEMBAHAN

“

do what is rigth not what is easy

”

“hati manusia memikir

-mikirkan jalannya, tetapi Tuhan yang menentukan

arah langkahnya

”

(Amsal 16:9)

“guru bukan dewa dan selalu benar dan murid bukan kerbau”

(Soe Hok Gie)

Kupersembahan untuk:

Bapakku Lukas Haut dan Ibuku Elisabet Hewol,

Romo Ardus dan Seluruh Keluargaku,

v

UNIVERSITAS SANATA DHARMA

FAKULTAS EKON0MI

JURUSAN AKUNTANSI - PROGRAM STUDI AKUNTANSI

PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI

Yang bertanda tangan di bawah ini, saya menyatakan bahwa Skripsi dengan judul:

“ANALISIS EFEKTIVITAS PENGENDALIAN INTERN

SISTEM PEMBERIAN KREDIT” (Studi Kasus di Credit Union

Cindelaras Tumangkar Yogyakarta)

dan dimajukan untuk diuji pada tanggal 29 Oktober 2014 adalah hasil karya saya.

Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin, atau meniru dalam bentuk rangkaian kalimat atau simbol yang menunjukkan gagasan atau pendapat atau pemikiran dari penulis lain yang saya aku seolah-olah sebagai tulisan saya sendiri dan atau tidak terdapat bagian atau keseluruhan tulisan yang saya salin, tiru, atau yang saya ambil dari tulisan orang lain tanpa memberikan pengakuan pada penulis aslinya.

Apabila saya melakukan hal tersebut di atas, baik sengaja maupun tidak, dengan ini saya menyatakan menarik skripsi yang saya ajukan sebagai hasil tulisan saya sendiri ini. Bila kemudian terbukti bahwa saya ternyata melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri, berarti gelar dan ijazah yang telah diberikan oleh universitas batal saya terima.

Yogyakarta, 31 Desember 2014

Yang membuat pernyataan,

vii

KATA PENGANTAR

Puji syukur saya panjatkan kepada Tuhan Yang Maha Esa yang telah

melimpahkan kasih-Nya sehingga saya dapat menyelesaikan penulisan skripsi

dengan judul “Analisis Efektifitas Pengendalian Intern Sistem Pemberian

Kredit”.

Penulisan skripsi ini merupakan salah satu syarat untuk memperoleh gelar

Sarjana Ekonomi pada Jurusan Akuntansi Fakultas Ekonomi Universitas Sanata

Dharma.Saya menyadari bahwa skripsi ini berhasil disusun berkat bantuan,

bimbingan serta dorongan dari berbagai pihak. Untuk itu, dengan segala

kerendahan hati pada kesempatan ini, saya ingin menyampaikan ucapan terima

kasih yang sebesar-besarnya kepada:

1. Johanes Eka Priyatma, M. Sc., Ph.D selaku Rektor Universitas Sanata Dharma

yang telah memberikan kesempatan untuk belajar dan mengembangkan

kepribadian kepada penulis.

2. Dr. H. Herry Maridjo, M.Si. selaku Dekan Fakultas Ekonomi Universitas

Sanata Dharma

3. Drs. YP Supardiyono, M.Si,Akt.,QIA selaku Kepala Program Studi Akuntansi

Universitas Sanata Dharma

4. Dr. Fr. Reni Retno Anggraini, M.Si., Ak., CA sebagai Dosen Pembimbing

yang telah banyak meluangkan waktu untuk membimbing dan memberi

viii

5. Dr. Titus Odong Kusumajati, MA. yang telah memberikan kontribusi berupa

masukan-masukan yang berguna pada saat penulis mengerjakan skripsi.

6. Bapak, Ibu Sekretariat FE yang membantu dalam kepengurusan administrasi.

7. Bapak Sudarwanto selaku Manager di Credit Union Cindelaras Tumangkar

Yogyakarta yang telah berkenan memberikan ijin kepada saya untuk

melakukan penelitian di tempat beliau dan telah berkenan meluangkan waktu

untuk membantu saya dalam memperoleh informasi dan data-data yang

dibutuhkan.

8. Bapak Lukas, Ibu Elisabet, Romo Ardus, Kak Eman, Kak Sintus, Kak vivi dan

keluarga besar tercinta atas doa, dorongan dan bantuannya baik moril atau

materiil.

9. Deis, Koido, Timot, Theo, Yoakim, Alex, Abet, Maro, Edo, Adit atas doa dan

dorongan disaat-saat saya mengerjakan skripsi.

10.Teman-teman seperjuangan di Fakultas Ekonomi

Akhir kata saya menyadari bahwa skripsi ini masih jauh dari sempurna,

oleh karena itu dengan segala kerendahan hati saya mengharapkan kritik dan saran

yang dapat memberikan kesempurnaan pada skripsi ini.Semoga skripsi ini

bermanfaat bagi saya khususnya dan pembaca pada umumnya.

Yogyakarta, 31 Desember 2014

vi

Yang bertandatangan dibawah ini, saya mahasiswa Universitas Sanata Dharma :

Nama : Yohanes Krisostomus Jehaut

Nim : 102114069

Demi pengembangan ilmu pengetahuan, saya memberikan kepada Perpustakaan Universitas Sanata Dharma karya ilmiah saya yang berjudul : ANALISIS EFEKTIVITAS

PENGENDALIAN INTERN SISTEM PEMBERIAN KREDIT (Studi Kasus di Credit Union Cindelaras Tumangkar) beserta perangkat yang diperlukan (bila ada). Dengan demikian saya memberikan kepada Perpustakaan Universitas Sanata Dharma hak untuk menyimpan, mengalihkan dalam bentuk media lain, mengelolanya dalam bentuk pangkalan data, mendistribusikan secara terbatas, dan mempublikasikannya di Internet atau media lain untuk kepentingan akademis tanpa perlu meminta ijin dari saya maupun royalty kepada saya selama tetap mencantumkan nama saya sebagai penulis.

Demikian pernyataan ini saya buat dengan sebenarnya.

Yogyakarta, 31 Desember 2014

Yang menyatakan,

ix

Halaman

HALAMAN JUDUL………. i

HALAMAN PERSETUJUAN PEMBIMBING………... ii

HALAMAN PENGESAHAN……… ………...…….... iii

HALAMAN PERSEMBAHAN……… iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI…..…………... v

HALAM AN PERNYATAN PERSETUJUAN PUBLIKASI KARYA ILMIAH ………. vi

KATA PENGANTAR………...………... vii

DAFTAR ISI………...……….………… ix

DAFTAR TABEL……….………… xiii

DAFTAR GAMBAR……….………... xiv

ABSTRAK………...……….………... xv

ABSTRACT……… xvi

BAB I. PENDAHULUAN A. Latar Belakang Masalah………...…….. 1

B. Rumusan Masalah……….…... 4

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian………... 4

2. Manfaat Penelitian ... 5

x

1. Pengertian Sistem ...………...….. 7

B. Sistem Pemberian Kredit Pada Koperasi

1. Pengertian Sistem Pemberian Kredit... 7

2. Tujuan Penyusunan Sistem Pemberian Kredit... 7

3. Komponen Dalam Sistem Pemberian Kredit... 8

C. Sistem Pengendalian Intern

1. Pengertian... 18

2. Tujuan Sistem Pengendalian Intern... 18

3. Unsur-unsur Sistem pengendalian Intern... 19

D. Credit Union

1. Pengertian Credit Union……… 24

2. Prinsip-prinsip Credit Union ... 24

3. Kebijakan Sistem Pengendalian Intern Pemberian Kredit.. 27

E. Attribute pengujian kepatuhan ... 33

BAB III. METODE PENELITIAN

A. Jenis Penelitian……….…... 36

B. Waktu dan Lokasi Penelitian ... 36

C. Subyek dan Obyek Penelitian

1. Subyek Penelitian ... 36

2. Obyek Penelitian ... 37

xi

1. Wawancara ... 39

2. Observasi ... 39

3. Dokumentasi ... 39

F. Teknik Analisis Data ... 40

BAB IV. GAMBARAN UMUM PERUSAHAAN A. Lokasi Credit Union Cindelaras Tumangkar (CUCT) ... 49

B. Sejarah Credit Union CindelarasTumangkar ... 49

C. Visi, Misi dan Slogan CUCT 1. Visi ... 50

2. Misi ... 50

3. Slogan CUCT ... 50

D. Status Badan Hukum ... 51

E. Struktur Organisasi ... 51

F. Tugas... 51

G. Keanggotaan ... 59

H. Produk-Produk CUCT 1. Produk Simpanan ... 60

xii Cindelaras Tumangkar

1. Deskripsi Kegiatan Pokok……..……….. 81

2. Jaringan Prosedur yang Membentuk Sistem Pemberian Kredit di CU Cindelaras Tumangkar……… 82

B. Deskripsi Dokumen-Dokumen yang digunakan dalam Sistem Pemberian Kredit ... 89

C. Deskripsi Catattan Akuntansi yang digunakan dalam Sistem Pemberian Kredit ... 90

D. Bagan Alir Sistem Pemberian Kredit di CU Cindelaras Tumangkar ... 91

E. Deskripsi Unsur Pengendalian Intern dalam Sistem Pemberian Kredit di Koperasi ... 99

F. Menentukan Efektivitas Pengendalian Intern ... 109

BAB VI. PENUTUP A. Kesimpulan………...………. 110

B. Keterbatasan Penelitian……….…..….. 110

C. Saran………... 110

DAFTARPUSTAKA………...……….. 111

xiii

DAFTAR TABEL

Halaman

Tabel 3.1 Tabel Besarnya Sampel Minimum Untuk Pengujian Pengendalian .... 43

Tabel 3.2 Tabel Stop-or-Go Decision ... 44

Tabel 3.3 Tabel Attribute Sampling for Determining Stop-or-Go Sample Size and Upper Precision Limit Population Occurance Rate Base

on Sample Result... 45

Tabel 5.1 Deskripsi dokumen-dokumen yang digunakan dalam sistem

pemberian kredit di CU Cindelaras Tumangkar ... 89

Tabel 5.2. Deskripsi catatan akauntansi yang digunakan dalam sistem

pemberian kredit di CU Cindelaras Tumangkar ... 90

Tabel 5.3. Struktur organisasi yang memisahkan tanggung jawab fungsional secara tegas dengan yang ada di Koperasi CU

Cindelaras Tumangkar ... 99

Tabel 5.4. Sistem wewenang dan prosedur pencatatan yang memberikan perlindungan yang cukup terhadap kekayaan, utang, pendapatan,

dan biaya dengan yang ada di Koperasi ... 100

Tabel 5.5. Praktik yang sehat dalam melaksanakan tugas dan

fungsi setiap unit organisasi dengan yang ada di Koperasi ... 101

Tabel 5.6. Karyawan yang mutunya sesuai dengan tanggung jawabnya

dengan yang ada di Koperasi ... 102

Tabel 5.7. Hasil pemilihan sampel pada dokumen-dokumen

pemberian kredit ... 105

Tabel 5.8. Hasil Pengujian Attribute ... 106

xiv

DAFTAR GAMBAR

Halaman

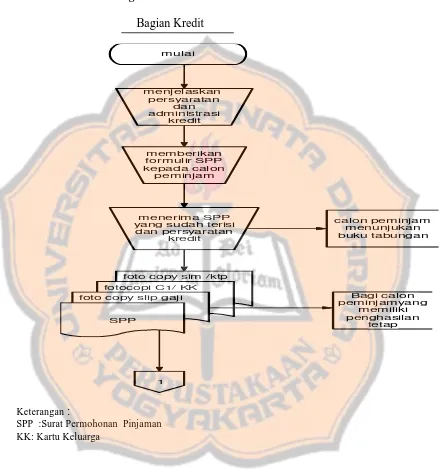

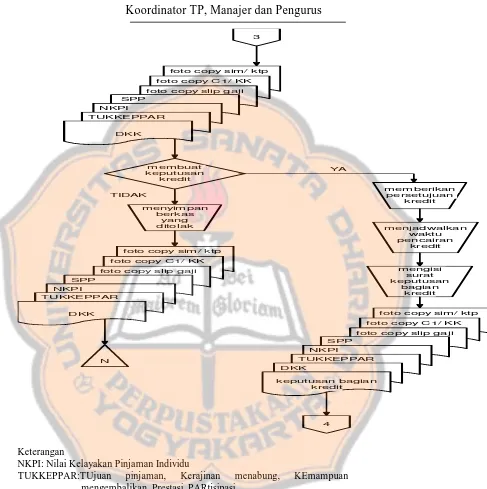

Gambar I Bagan Alir Dokumen Sistem Pemberian Kredit yang

dilakukan oleh Bagian Kredit ... 91

Gambar II Bagan Alir Dokumen Sistem Pemberian Kredit yang

dilakukan oleh Koordinator TP, Manajer dan Pengurus ... 92

Gambar III Bagan Alir Dokumen Sistem Pemberian kredit yang

dilakukan oleh Koordinator TP, Manajer dan Pengurus ... 93

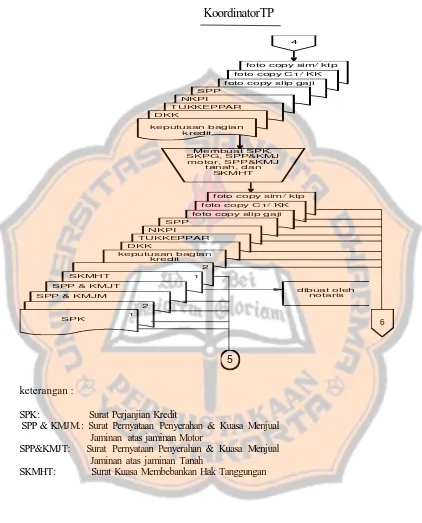

Gambar IV Bagan Alir Dokumen yang dilakukan oleh Koordinator TP ... 94

Gambar V Bagan Alir Dokumen yang dilakukan oleh Bagian Keuangan

dan Akuntansi (kasir) ... 95

Gambar VI Bagan Alir Dokumen yang dilakukan oleh Bagian Kredit

dan Koordinator TP ... 97

Gambar VII Bagan Alir Dokumen yang dilakukan oleh Bagian Keuangan

xv

ABSTRAK

ANALISIS EFEKTIVITAS PENGENDALIAN INTERN SISTEM PEMBERIAN KREDIT

Studi Kasus di Credit Union Cindelaras Tumangkar

Yohanes Krisostomus Jehaut NIM : 102114069 Universitas Sanata Dharma Yogyakarta

2014

Tujuan dalam penelitian ini adalah untuk mengetahui efektivitas pengendalian intern pemberian kredit di Credit Union Cindelaras Tumangkar Yogyakarta .

Jenis penelitian ini adalah studi kasus di Credit Union Cindelaras Tumangkar. Teknik pengumpulan data dilakukan dengan wawancara, observasi dan dokumentasi. Teknik analisis data yang digunakan adalah Pengujian pendahuluan dan pengujian kepatuhan dengan menggunakan metode stop-or-go sampling

Dari hasil penelitian dan analisis data dapat disimpulkan bahwa pengendalian intern sistem pemberian kredit di Credit Union Cindelaras Tumangkar Yogyakarta sudah efektif.

xvi

A B S T R A C T

Analysis the Effectiveness of Loan Internal Control System

A Case Study at Credit Union Cindelaras Tumangkar Yogyakarta

Yohanes Krisostomus Jehaut Student Number : 102114069 Sanata Dharma University

Yogyakarta 2014

The purpose of this research is to analize the effectiveness of loan internal control system at Credit Union Cindelaras Tumangkar Yogyakarta.

The type of this research was a case study at Credit Union Cindelaras Tumangkar Yogyakarta. The techniques of data collection were interview, observation and documentation. Techniques of data analysis was compliance test namely stop-or-go method sampling.

The result showed that the loan internal control system at Credit Union Cindelaras Tumangkar Yogyakarta was effective. It was not formid any mistakes when tested by stop or go sampling.

1

BAB I PENDAHULUAN

A. Latar Belakang

Perkembangan perekonomian nasional yang dihadapi dunia

usaha termasuk koperasi saat ini sangat cepat dan dinamis. Koperasi

adalah salah satu bentuk lembaga keuangan dari ekonomi kerakyatan.

Koperasi terdiri dari berbagai macam fungsi, misalnya koperasi unit

desa, koperasi simpan pinjam, dan Credit Union. Koperasi sebagai

badan usaha senantiasa didorong dan diarahkan ikut serta berperan

secara nyata meningkatkan pendapatan dan menyejahterakan

anggotanya dan mampu berperan sebagai wadah kegiatan ekonomi

masyarakat. Koperasi tidak dapat begitu saja memberikan pinjaman

kepada anggotanya karena koperasi harus mampu menanggung resiko

tinggi sebagai akibat dari terjadinya kegagalan perkreditan karena

adanya kredit macet.

Keberhasilan koperasi pemberi kredit mencapai laba atau profit

ditentukan oleh keberhasilan dalam penyaluran kredit dan

pengolahannya. Pada Credit Union Cindelaras Tumangkar, kredit

diberikan kepada anggota penuh Credit Union Cindelaras Tumangkar

yang telah memenuhi persyaratan menjadi anggota dan besarnya

pemberian kredit harus dilihat dari kemampuan anggota dalam

mengembalikan pinjaman. Ada empat jenis kredit yang ditawarkan

Pertama Kredit Usaha Produktif, dengan balas jasa pinjaman sebesar 1,9%

tetap atau 1,9% menurun per bulan dengan sistem setoran menurun atau

tetap. Kedua, Kredit Konsumtif dengan balas jasa pinjaman sebesar 1,9%

menurun per bulan. Ketiga Kredit Properti balas jasa pinjaman sebesar 1,8%

menurun per bulan untuk pinjaman diatas Rp 100.000.000 dan balas jasa

pinjaman sebesar 1,9% menurun per bulan untuk pinjaman kurang atau sama

dengan Rp 100.000.000.-. Keempat, Kredit Musiman dengan balas jasa

pinjaman sebesar 1,8% menurun perbulan.

Penyaluran kredit akan berjalan dengan baik jika sistem yang ada

dalam koperasi berjalan dengan baik pula. Menurut Mulyadi (2001: 164),

sistem pengendalian intern itu dapat dikatakan baik apabila telah

memenuhi unsur-unsur pokok pengendalian intern yaitu : (1) struktur

organisasi yang memisahkan tanggung jawab fungsional secara tegas, (2)

sistem wewenang dan prosedur pencatatan yang memberikan

perlindungan yang cukup, (3) praktik yang sehat dalam melaksanakan

tugas dan fungsi setiap unit organisasi dan (4) karyawan yang mutunya

sesuai dengan tanggung jawabnya.

Sistem pengendalian intern kredit pada Credit Union Cindelaras

Tumangkar dimulai dari perencanaan kredit yaitu calon peminjam

melakukan konsultasi kepada bagian kredit dan mengajukan permohonan

kredit kepada bagian kredit kemudian bagian kredit akan menjelaskan

prosedur kredit beserta aturannya kepada calon peminjam, analisa kredit

kredit, administrasi yaitu berupa kelengkapan syarat-syarat pinjaman dan

pengawasan kredit yaitu berupa pemantaun pengembalian kredit kepada

peminjam, apakah pengembaliannya lancar atau tidak. Menurut Mulyadi

(2001:163) tujuan pengendalian intern adalah :

a. Menjaga kekayaan organisasi

b. Mengecek ketelitian dan keandalan data akuntansi

c. Mendorong efisiensi

d. Mendorong dipenuhinya kebijakan manajemen

Dari tujuan di atas dapat disimpulkan bahwa tujuan utama sistem

pengendalian intern adalah mengusahakan agar hasil pelaksanaan kerja

sesuai dengan rencana yang telah ditetapkan dan juga untuk mengetahui

kesulitan-kesulitan dan hambatan-hambatan dalam pelaksanaan rencana.

Credit Union Cindelaras Tumangkar, selain memberikan pinjaman juga

memberikan pendidikan terhadap para anggota dengan tujuan agar

pinjaman yang diberikan dapat dikelola dengan baik oleh para anggota.

Dalam Credit Union Cindelaras Tumangkar terdapat ketersediaan

dana cadangan risiko untuk menutup kredit lalai yaitu 3% dana cadangan ini

dipergunakan untuk kepentingan stabilisasi dan tidak boleh dipakai sebagai

penambahan modal kerja Credit Union, serta hanya boleh dipakai untuk

menutupi kerugian mendadak yang diterima oleh Credit Union Cindelaras

Tumangkar, misalnya akibat tidak kembalinya pinjaman, atau

halangan-halangan yang tak terduga. Disamping itu, kebijakan lain yang dipakai

Penelitian ini akan difokuskan pada efektivitas pengendalian intern sistem

pemberian kredit yang terdapat pada Credit Union Cindelaras Tumangkar.

Tujuan pengendalian intern antara lain menjaga kekayaan organisasi

dan mendorong efisiensi. Dalam hal menjaga kekayaan organisasi, Credit

Union Cindelaras Tumangkar harus menjaga semua aset yang dimiliki

koperasi antara lain berupa simpanan anggota. Sedangkan dalam halnya

mendorong efisiensi, berkaitan dengan semua unsur-unsur yang terpenuhi

dalam kaitannya dengan pemberian kredit yang dilakukan oleh Credit Union

Cindelaras Tumangkar.

B. Rumusan Masalah

Berdasarkan latar belakang di atas, masalah pokok penelitian ini adalah:

Apakah pengendalian intern pemberian kredit pada Credit Union

Cindelaras Tumangkar efektif ?

C. Tujuan dan Manfaat Penelitian

a. Tujuan Penelitian

Adapun yang menjadi tujuan penulisan ini adalah

Untuk mengetahui efektivitas pengendalian intern sistem pemberian

b. Manfaat Penelitian

1. Bagi koperasi Credit Union

Sebagai bahan evaluasi bagi koperasi Credit Union untuk

mengetahui efektivitas pengendalian intern dalam pemberian

kredit.

2. Bagi penulis

Saya dapat menambah pengetahuan dan mengetahui pengendalian

intern dalam pemberian kredit yang telah diterapkan koperasi

Credit Union dalam mencapai tujuannya.

3. Bagi pihak-pihak lain

Hasil penelitian ini diharapkan dapat bermanfaat dan dapat

digunakan sebagai bahan referensi untuk menambah pengetahuan

bagi pihak-pihak yang tertarik dalam bidang ini.

D. Sistematika Penulisan

Tujuan dari sietematika penulisan adalah memberikan gambaran

umum hubungan antara bab yang satu dengan bab yang lainnya,

yang terdiri dari 5 (lima) bab, dengan susunan sebagai berikut:

BAB I PENDAHULUAN

Bab ini membahas mengenai latar belakang penelitian, rumusan

masalah, tujuan dan manfaat penelitian, dan sistematika penulisan.

BAB II LANDASAN TEORI

Dalam bab ini, saya akan menguaraikan mengenai teori-teori yang

mendukung dalam proses-proses penelitian ini.

BAB III METODE PENELITIAN

Dalam bab ini, saya akan menguraikan beberapa hal diantaranya objek

penelitian, metode dan desain penelitian, teknik pengambilan sampel,

teknik pengumpulan data, variabel penelitian, teknik analisis data,

gambaran umum objek penelitian, analisis data dan pembahasan.

BAB IV GAMBARAN UMUM PERUSAHAAN

Dalam bab ini, saya akan memaparkan profil perusahaan yang diteliti.

BAB V ANALISIS DATA DAN PEMBAHASAN

Pada bagian analisis dan pembahasan ini, saya akan mendeskipsikan hasil

analisa dan perhitungan berdasarkan metode yang digunakan.

BAB VI PENUTUP

Pada bagian penutup, saya akan memaparkan kesimpulan, keterbatasan

7

BAB II

LANDASAN TEORI

A. Sistem

1. Pengertian Sistem

Menurut W. Gerald Cole dalam buku Sistem Akuntansi

yang ditulis oleh Zaki Baridwan (2009: 3) “Sistem adalah suatu

kerangka dari prosedur-prosedur yang saling berhubungan

yang disusun sesuai dengan suatu skema yang

menyeluruh, untuk melaksanakan suatu kegiatan atau

fungsi utama dari perusahaan”.

B. Sistem Pemberian Kredit pada Koperasi

1. Pengertian Sistem Pemberian Kredit

”Sistem pemberian kredit adalah jaringan pekerjaan berupa

prosedur pemberian kredit (meliputi pengajuan kredit sampai

kredit dicairkan oleh pihak koperasi) yang saling berhubungan satu

sama lain”.

2. Tujuan Penyusunan Sistem Pemberian Kredit

Tujuan dari pembuatan sistem pemberian kredit adalah

untuk memenuhi informasi yang dibutuhkan oleh manajemen

dalam mengelola kegiatan operasional koperasi. “Sistem

pemberian kredit hendaknya dapat juga untuk memberikan

pelayanan yang lebih baik kepada anggota, untuk mengetahui

permohonan kredit tersebut, dan untuk mengusahakan pemberian

kredit dalam waktu relatif singkat” (Tohar, 2000: 108).

3. Komponen dalam Sistem Pemberian Kredit

Menurut Tohar (2000: 107-111) beberapa komponen yang

tercakup dalam sistem pemberian kredit antara lain:

a. Jaringan Prosedur yang Membentuk Sistem Pemberian Kredit Urutan kegiatan dalam pengajuan permohonan kredit

meliputi:

1. Permohonan Kredit

Permohonan kredit umumnya dilakukan dengan mengisi

formulir permohonan kredit. Prosedur pengisian formulir

permohonan kredit tersebut adalah sebagai berikut:

a. Calon peminjam terlebih dahulu mengisi formulir permohonan

pinjaman yang telah tersedia.

b. Petugas memberikan petunjuk serta bimbingan kepada calon

peminjam dalam pengisian formulir.

c. Proses permohonan diteruskan untuk diproses.

2. Evaluasi atau Analisis Kredit

Fungsi utama dari evaluasi atau analisis pinjaman adalah untuk

menilai sampai sejauh mana kredit tersebut diperlukan oleh calon

peminjam, dan menilai kondisi serta kemampuan peminjam untuk

melunasi pinjaman tersebut. Rangkaian kegiatan yang dilakukan

a. Melakukan Interview pada Calon Peminjam

Tujuan dari interview atau tanya jawab ini meliputi:

1. Mengetahui sampai sejauh mana calon penerima kredit

menguasai kegiatan usahanya.

2. Meneliti kembali kebenaran data/informasi yang diterima.

3. Mengenal lebih dekat pribadi sifat serta watak dari calon

peminjam.

4. Mengetahui hal-hal lain dari calon peminjam seperti latar

belakang kehidupan, pendidikan, dan pengalaman usaha.

b. Melaksanakan Penelitian

Penelitian dilakukan untuk mendapatkan informasi dari

berbagai pihak tentang:

1. Reputasi dan kondisi calon peminjam.

2. Hubungan dengan pemberi kredit, bank, atau koperasi lain,

dan kondisinya sampai saat ini.

3. Penilaian dari teman atau rekan usaha, atau tetangganya

c. Melakukan Peninjauan ke Tempat Usaha

Hal ini dilakukan apabila sifat, jenis usaha calon peminjam

benar-benar memerlukan untuk ditinjau guna melihat sampai

sejauh mana perkembangannya. Dalam peninjauan secara

langsung ini, perlu diperhatikan kondisi lokasi usaha misalnya:

1. Pertanian: kesuburan tanah, sumber air, dan tersedianya

2. Perdagangan: tersedianya pemasaran produksi, letaknya

tempat usaha, perizinan, sumber bahan baku, dan sarana

pengangkutan dan pemasaran.

3. Fasilitas yang mendukung kegiatan tersebut (angkutan,

sumber air, dan tenaga kerja).

4. Penilaian terhadap barang-barang jaminan yang tercantum

dalam surat pernyataan jaminan dari calon peminjam.

3. Keputusan Pinjaman

Keputusan pinjaman ini berisi hal-hal sebagai berikut:

a. Setiap permohonan harus memperoleh wewenang dari

Pengurus.

b. Manajer Simpan Pinjam di dalam mengambil keputusan,

mempergunakan bahan pertimbangan sebagai berikut:

1. Hasil evaluasi dari permohonan pinjaman, rekomendasi

dari pengurus kelompok.

2. Informasi lain yang diperoleh dari sumber lain sepanjang

menyangkut calon peminjam.

c Ketentuan-ketentuan peminjam yang telah tertulis

pada lembaran evaluasi yang memuat: jumlah

pinjaman yang disetujui, penggunaan pinjaman,

besarnya bunga pinjaman, tanggal jatuh tempo pinjaman,

serta jaminan pinjaman.

Manajer Koperasi Simpan Pinjam yang bersangkutan.

4. Perjanjian Pinjaman

Perjanjian pinjaman berisi hal-hal berikut ini:

a. Perjanjian pinjaman merupakan hal yang harus

dilaksanakan sebelum kredit dicairkan.

b. Penandatanganan perjanjian pinjaman baru dapat

dilakukan setelah adanya keputusan pinjaman dari hasil

evaluasi.

c. Perjanjian pinjaman yang dilaksanakan tersebut meliputi

Surat Perjanjian Pinjaman dan Surat Kuasa Menjual

Memindah Hak.

d. Surat Perjanjian yang asli harus disimpan pada koperasi.

e. Penandatanganan perjanjian dilaksanakan di kantor koperasi.

f. Copy dari perjanjian harus dipegang oleh peminjam,

aslinya ada pada kantor koperasi.

5. Pencairan Pinjaman

Pencairan pinjaman merupakan tahap terakhir setelah

ketentuan-ketentuan dipenuhi oleh peminjam. Peminjam harus

menandatangani kuitansi rangkap dua sebagai bukti tanda

terima uang tersebut. Yang asli ada pada kasir, copy-nya

untuk si peminjam. Pinjaman ini diberikan secara tunai

dan tidak dibenarkan diberikan dalam bentuk lain. Bilamana

Hal ini dimaksudkan untuk mengetahui ada tidaknya

penyimpangan dalam penggunaan dana tersebut.

b. Fungsi yang Terkait dalam Sistem Pemberian Kredit

Menurut Anwari (1981: 31-34), adapun pembagian tugas dalam bagan organisasi bidang perkreditan meliputi:

1. Bagian Pembahas Kredit

Tugas utama dari tim ini adalah menyusun laporan pembahasan

kredit. Tugas lainnya yang juga menunjang tercapainya

tugak pokok yang dilakukan oleh bidang ini antara lain meliputi:

a. Menilai atau membahas permintaan kredit peminat kredit.

b. Membuat laporan penilaian atau laporan pembahasan kredit.

c. Mengadakan wawancara/pertemuan dengan peminat kredit.

d. Melakukan segala sesuatu yang dibutuhkan untuk

melengkapi laporan penilaian/pembahasan.

e. Apabila permintaan kredit itu dapat disetujui, maka

disusunlah perjanjian kredit antara Koperasi dengan calon

debitur dengan dicantumkan segala persyaratan yang

masih harus dipenuhi oleh calon debitur. Pelaksanaan

pembuatan perjanjian kredit dilakukan di depan Notaris.

2. Bagian Pelaksana kredit

Sebagai kelanjutan pengelolaan dari permintaan kredit yang

telah disetujui, maka pelaksanaan selanjutnya dilakukan

dibebankan pada bagian ini antara lain meliputi:

a. Meneliti dan mengikuti dengan saksama pemenuhan

persyaratan yang telah ditentukan di dalam perjanjian

kredit yang telah disetujui oleh calon debitur.

b. Melakukan persetujuan pembayaran kredit (realisasi

kredit) atas penarikan kredit yang dilakukan calon debitur.

c. Meneliti dan mengikuti tiap-tiap realisasi kredit, agar

selalu dilaksanakan sesuai dengan mata anggaran, serta

pos-pos yang bersangkutan.

d. Meneliti secara terus-menerus perkembangan

pembangunan fisik, dan pemakaian uang yang sebenarnya.

e. Mengikuti perkembangan dan penyelesaian atas

kredit-kredit yang dinyatakan macet.

3. Bagian Administrasi Kredit

Pencatatan atas kejadian-kejadian sejak peminat kredit

mengajukan permintaan kredit sampai pada pencairan

kredit, dilakukan oleh Bagian Administrasi Kredit. Tugas-tugas

itu dapat diperinci antara lain sebagai berikut ini:

a. Melakukan pencatatan atas permintaan kredit yang masuk

yang meliputi nama peminat kredit, umur, alamat, jabatan

peminat kredit, besarnya jumlah pinjaman yang

diminta, tujuan penggunaan pinjaman, dan

debitur.

b. Mengelola dokumen-dokumen perkreditan yang

dipergunakan sebagai jaminan atas kredit yang diterima

dan mengikuti pelaksanaan asuransi.

c. Menyusun bermacam-macam laporan berkala yang

menyangkut calon debitur yang ada. Menurut Anwari (1981:

53-59) selain ketiga unit organisasi di atas yang berkaitan

dengan kegiatan perkreditan, adapula unit organisasi lain

yang ikut menunjang dalam sistem pemberian kredit antara

lain:

1. Bagian Keuangan

Bagian ini bertugas untuk melaksanakan berbagai

kegiatan tentang pencairan kredit yang meliputi:

a. Menerima data-data berupa Surat Pemberitahuan

berlakunya Pengikatan Perjanjian Kredit dari Bagian

Administrasi Kredit.

b. Diteliti kebenarannya, apabila tidak terdapat

kelainan maka disiapkan uang tunai untuk dibayarkan

kepada debitur.

c. Menerima bukti pengeluaran uang berikut lampirannya

setelah dibubuhi tanda tangan oleh debitur sebagai

bukti bahwa uang tunai telah diterima dengan baik dan

d. Meneruskan bukti pengeluaran uang berikut

lampirannya kepada Bagian Pembukuan.

2. Bagian Pembukuan

Bagian ini akan memperoleh berbagai data dan informasi

yang nantinya akan dicatat dan dibukukan. Tugasnya

meliputi:

a. Menerima data-data berupa bukti pengeluaran uang dari

Bagian Keuangan.

b. Melakukan penjurnalan atas transaksi keuangan yang

terjadi berdasarkan data-data tersebut di atas.

c. Membukukan transaksi keuangan yang dimaksud pada

point 2) di atas ke dalam Buku Harian.

c. Dokumen yang Digunakan dalam Sistem Pemberian Kredit

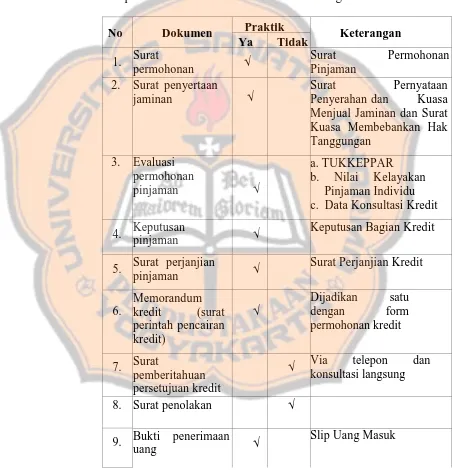

Menurut Tohar (2000: 161-186), adapun dokumen yang digunakan dalam sistem pemberian kredit meliputi:

1. Surat permohonan kredit adalah surat yang berisi

permohonan baru untuk mendapatkan suatu jenis fasilitas

kredit.

2. Surat penyertaan jaminan adalah dokumen yang dibuat

untuk menganalisis aset debitur yang dipakai sebagai jaminan

kredit

3. Evaluasi permohonan pinjaman (penilaian kredit) merupakan

wawancara ataupun dengan survey untuk selanjutnya

diajukan ke Bagian Pelaksana Kredit untuk mendapatkan

keputusan kredit.

4. Keputusan pinjaman adalah surat yang berisi keputusan

tentang jumlah kredit yang disetujui, besarnya bunga yang

diberikan, dan jangka waktu pembayaran kredit.

5. Surat perjanjian pinjaman merupakan surat yang

memuat perjanjian peminjaman uang antara Koperasi

dengan anggotanya serta berisi syarat-syarat dan ketentuan

kredit yang berlaku.

6. Memorandum kredit (surat perintah pencairan kredit)

adalah dokumen yang digunakan oleh Bagian

Analisa/Pelaksana Kredit kepada Bagian Administrasi Kredit

untuk membuka fasilitas kredit yang diberikan kepada calon

debitur yang bersangkutan.

7. Surat pemberitahuan persetujuan kredit adalah surat yang

ditujukan kepada calon peminjam berisi informasi

permohonan kredit yang disetujui untuk dicairkan beserta

syarat perjanjian kredit lainnya.

8. Surat penolakan adalah surat yang ditujukan kepada anggota

yang berisi tentang alasan penolakan kredit yang diajukan

oleh anggota.

setiap penerimaan uang ke dalam koperasi, misalnya

penerimaan simpanan, penerimaan atas bunga pinjaman, dan

lain sebagainya.

10. Bukti pengeluaran uang adalah dokumen untuk mencatat

setiap pengeluaran uang misalnya penarikan simpanan

oleh anggota, pengeluaran atas biaya transportasi, dan lain

sebagainya.

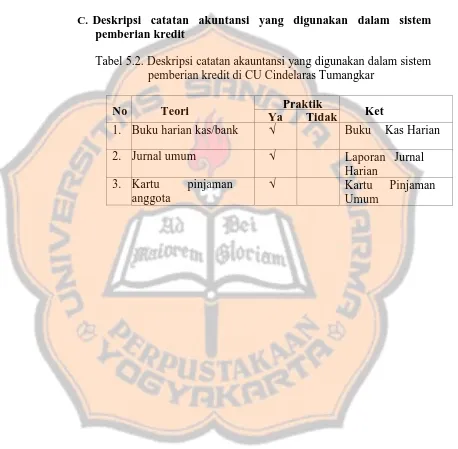

d. Catatan Akuntansi yang Digunakan dalam Sistem Pemberian Kredit

Menurut Tohar (2000: 162-163), adapun catatan akuntansi yang

digunakan dalam sistem pemberian kredit meliputi:

1. Buku harian kas/bank yang berfungsi juga sebagai buku

jurnal. Buku harian kas/bank terdiri dari 16 kolom antara

lain sebagai berikut: kas, bank, simpanan anggota, pinjaman

anggota, rekening kelompok, bunga, dan lain-lain.

2. Jurnal umum digunakan untuk mencatat semua transaksi

yang terjadi. Berkurangnya kas akan dicatat dalam Jurnal

Kas Keluar dan bertambahnya kas akan dicatat dalam Jurnal

Kas Masuk.

3. Buku besar dapat terdiri dari lembaran kartu-kartu. Kartu-kartu

ini dapat berbentuk buku tabungan ataupun buku pinjaman

meliputi simpanan sukarela, simpanan wajib, simpanan

khusus, dan pinjaman anggota. Namun yang berhubungan

anggota. Kartu pinjaman anggota adalah suatu catatan yang

memuat rincian pinjaman yang diberikan kepada anggota

dalam rangka penambahan modal usaha, konsumtif, dan

lain-lain. Kartu pinjaman selain digunakan untuk pencatatan

pokok pinjaman, juga berfungsi untuk perhitungan bunga

pinjaman.

C. Sistem Pengendalian Intern

1. Pengertian

Menurut Mulyadi (2001:163) “Sistem pengendalian intern meliputi

struktur organisasi, metode dan ukuran-ukuran yang

dikoordinasikan untuk menjaga kekayaan organisasi, mengecek

ketelitian dan keandalan data akuntansi, mendorong efisiensi dan

dipatuhinya kebijakan manajemen”.

2. Tujuan Sistem Pengendalian Intern

Sistem pengendalian yang efektif dan efesien sangat dibutuhkan

oleh organisasi atau perusahaan. Sistem pengendalian diharapkan

mampu merealisasikan rencana yang telah ditetapkan. Menurut

Mulyadi (2001:163) “tujuan pengendalian intern" adalah :

a. Menjaga kekayaan organisasi

b. Mencek ketelitian dan keandalan data akuntansi

c. Mendorong efisiensi

Sesuai dengan tujuannya maka pengendalian intern tersebut dapat

dibagi 2 yaitu : pengendalian intern administrasi (Internal

Administrative Control) dan pengendalian intern akuntansi

(Internal Accounting Control). Pengendalian intern administrasi

terdiri dari prosedur dan catatan yang membantu manajemen untuk

mencapai tujuan perusahaan. Pengendalian intern akuntansi terdiri

dari prosedur dan laporan dan untuk menjaga aktivitas perusahaan.

Pengendalian intern akuntansi yang baik akan menjamin keamanan

kekayaan para investor dan kredit yang ditanamkan dalam

perusahaan dan akan menghasilkan laporan keuangan yang dapat

dipercaya.

3. Unsur Sistem Pengendalian Intern

Menurut Carl S. Warren (2014: 4 0 1 ) unsur pokok

pengendalian intern meliputi:

a. Lingkungan pengendalian

b. Penilaian resiko

c. Prosedur pengendalian

d. Pengawasan

e. Informasi dan komunikasi

Menurut Mulyadi (2001: 164-172), unsur pokok sistem

pengendalian intern antara lain:

a. Struktur organisasi yang memisahkan tanggung jawab

rerangka pembagian tanggung jawab fungsional kepada

unit-unit organisasi yang dibentuk untuk melaksanakan

kegiatan-kegiatan pokok perusahaan yang didasarkan pada

prinsip-prinsip:

1. Harus dipisahkan fungsi-fungsi operasi dan

penyimpanan dari fungsi pencatatan (akuntansi).

2. Suatu fungsi tidak boleh diberi tanggung jawab

penuh untuk melaksanakan semua tahap suatu

transaksi.

b. Sistem wewenang dan prosedur pencatatan yang

memberikan perlindungan yang cukup terhadap kekayaan,

utang, pendapatan, dan biaya meliputi:

1. Setiap transaksi hanya terjadi atas dasar otorisasi dari

pejabat yang memiliki wewenang untuk menyetujui

terjadinya transaksi tersebut dengan membubuhkan tanda

tangan pada dokumen sumber atau dokumen

pendukung.

2. Setiap transaksi yang terjadi dicatat dalam catatan

akuntansi melalui prosedur pencatatan tertentu sehingga

akan menghasilkan informasi yang teliti dan dapat

dipercaya mengenai kekayaan, utang, pendapatan, dan

biaya suatu organisasi.

setiap unit organisasi

Pembagian tanggung jawab fungsional dan sistem

wewenang dan prosedur pencatatan yang telah

ditetapkan tidak akan terlaksana dengan baik jika tidak

diciptakan cara-cara untuk menjamin praktik yang sehat

dalam pelaksanaannya. Adapun cara-cara dalam menciptakan

praktik yang sehat melalui:

1. Penggunaan formulir bernomor urut cetak yang

pemakaiannya harus dipertanggungjawabkan oleh yang

berwenang.

2. Pemeriksaan mendadak (surprised a udit) yang

dilaksanakan tanpa pemberitahuan terlebih dahulu

kepada pihak yang akan diperiksa, dengan jadwal yang

tidak teratur.

3. Setiap transaksi tidak boleh dilaksanakan dari awal

sampai akhir oleh satu orang atau satu unit organisasi,

tanpa ada campur tangan dari orang atau unit organisasi

lain

4. Adanya perputaran jabatan yang diadakan secara rutin

agar dapat menjaga independensi pejabat dalam

melaksanakan tugasnya, sehingga persekongkolan di

antara mereka dapat dihindari.

6. Secara periodik diadakan pencocokan fisik kekayaan

dengan catatannya.

7. Pembentukan unit organisasi yang bertugas untuk

mengecek efektivitas unsur-unsur sistem pengendalian

intern yang lain.

d. Karyawan yang mutunya sesuai dengan tanggung jawabnya

Karyawan merupakan unsur sistem pengendalian intern

yang paling penting karena unsur pengendalian intern

lainnya sangat tergantung pada karyawan atau orang yang

menjalankannya. Cara yang dapat ditempuh untuk

mendapatkan karyawan-karyawan yang sesuai dengan yang

diharapkan ini dengan cara:

1. Seleksi calon karyawan berdasarkan persyaratan yang

dituntut oleh pekerjaannya.

2. Pengembangan pendidikan karyawan selama menjadi

karyawan perusahaan, sesuai dengan tuntutan

perkembangan pekerjaannya.

4. Komponen Pengendalian Intern

Komponen Pengendalian Intern menurut Committee of Sponsoring

Organization of Treadway (2011 : 321), terdiri dari:

1. Lingkungan Pengendalian

Esensi dari suatu pengendalian yang efektif terletak pada sikap

sangat penting, maka orang-orang lainnya dalam organisasinya

akan ikut merasakan dan merespons dengan mengamati dengan

hati-hati pengendalian yang ditegakkan.

2. Penilaian Resiko

Manajemen menilai resiko sebagai suatu bagian dalam

perancangan dan pelaksanaan pengendalian internal untuk

meminimalkan kesalahan dan kecurangan.

3. Aktivitas Pengendalian

Aktivitas pengendalian membantu untuk meyakinkan bahwa

tindakan-tindakan yang penting telah dilakukan untuk mengatasi

resiko-resiko dalam mencapai tujuan organisasi.

4. Informasi dan Komunikasi

Tujuan dari sistem informasi dan komunikasi akuntansi suatu

entitas adalah untuk memulai, mencatat, memproses dan

melaporkan transaksi-transaksi yang terjadi dalam suatu entitas

dan untuk menjaga akuntabilitas aset-aset yang terkait.

5. Pengawasan

Aktivitas pengawasan berkaitan dengan penilaian yang berjalan

atau penilaian yang berkala atas kualitas pengendalian internal

oleh manajemen untuk menentukan bahwa pengendalian

D. Credit Union (koperasi kredit)

1. Pengertian

Credit Union adalah koperasi keuangan yang dijalankan secara

demokratis dan profit sharing (bagi hasil), menawarkan berbagai

produk simpanan dan pinjaman berbunga rendah kepada para

anggotanya. Credit Union juga memiliki beberapa kekhasan yang

dapat membedakannya dari bentuk-bentuk koperasi lainnya.

Kekhasan yang paling utama yaitu terdapat pelatihan-pelatihan

yang diberikan kepada para anggotanya sebelum menjadi anggota

di dalam koperasi tersebut. Pelatihan-pelatihan yang dilakukan

oleh pihak pengurus tersebut perlu dilakukan supaya dapat

mendidik para anggotanya untuk dapat mengelola pinjaman yang

diberikan secara baik. Hal tersebut perlu dilakukan supaya dapat

meminimalkan adanya kelalaian pinjaman atau pinjaman tak

tertagih, yang dapat merugikan Credit Union itu sendiri.

2. Prinsip-Prinsip Credit Union

Menurut World Council of Credit Unions (WOCCU) terdapat

beberapa prinsip-prinsip Credit Union, yaitu :

1. Struktur Demokratis

a. Keanggotaan terbuka dan sukarela

Keanggotaan didalam Credit Union bersifat sukarela dan terbuka

mendayagunakan pelayanan kepada anggota dan anggota juga

harus mau menerima kewajiban yang harus dipenuhinya.

b. Pengawasan secara demokratis

Setiap anggota di dalam Credit Union memiliki hak yang sama

untuk memberikan pendapat dan ikut serta di dalam

pengambilan keputusan koperasi tanpa dipengaruhi jumlah

simpanan, pinjaman atau apapun itu. Hal ini harus sejalan

dengan prinsip koperasi.

c. Tidak diskriminatif

Dalam kegiatan operasionalnya, pelayanan Credit Union tidak

boleh membeda-bedakan anggotanya baik itu dari segi suku,

jenis kelamin, agama, maupun politik.

2. Pelayanan Anggota

a. Pelayanan kepada para anggota

Pelayanan terhadap para anggotanya harus didahulukan di dalam

setiap kegiatan organisasi.Hal ini bertujuan supaya anggota

dapat merasa nyaman berada dalam organisasi tersebut.

b. Distribusi kepada para anggota

Pengurus harus mendorong sikap hemat kepada para anggotanya

dengan cara menabung dan menyediaan pinjaman serta

pelayanan lainnya. Setelah (RAT) rapat anggota tahunan pihak

pengurus harus membagikan SHU (sisa hasil usaha) terhadap

c. Membangun stabilitas keuangan

Perhatian utama Credit Union adalah untuk membangun

kekuatan finansial daerah secara umum dan secara khusus

untuk para anggotanya.

3. Tujuan Sosial

a. Pendidikan yang terus menurus

Pelatihan-pelatihan yang diberikan oleh pihak pengurus terhadap

para anggotanya harus diberikan secara berkelanjutan dan

bertahap. Hal ini dilakukan supaya para anggota dapat

mengelola uangnya dengan lebih baik dan pihak pengurus juga

dapat memantau perkembangan anggotanya.

b. Kerjasama antar Credit Union

Kerjasama antar koperasi juga dapat dilakukan dalam lingkup

satu daerah, propinsi, negara, maupun internasional.Hal ini

merupakan suatu wadah yang dapat digunakan untuk melihat

perkembangan Credit Union dan dapat memacu Credit Union

lainnya untuk dapat lebih cepat berkembang.

c. Tanggungjawab sosial

Credit Union mempunyai tanggung jawab sosial terhadap

lingkungan internal dan eksternal koperasi. Lingkungan

internal koperasi dalam hal pelayanan terhadap para anggotanya

3. Kebijakan Sistem Pengendalian Intern Pemberian Kredit Dalam

Credit Union

Tujuan kebijakan diperlukan menetapkan pendekatan dan

standar operasional prosedur credit union sehingga menjadi

panduan bagi manajemen.Panitia kredit, dan pengurus dalam

mencapai tujuan strategis organisasi, memastikan keamanan

tabungan anggota dan membantu dalam mendanai kebutuhan

kredit para anggota. Beberapa kebijakan dalam pemberian kredit

kepada para anggotanya, yaitu :

a. Persyaratan

1. Credit Union tidak memberikan hak otomatis kepada anggota

untuk mendapatkan pinjaman.

2. Credit Union akan berusaha keras membantu setiap anggota

supaya pinjaman yang diberikan dapat memberikan manfaat.

3. Setiap pinjaman yang diberikan sesuai dengan persyaratan

Undang-Undang koperasi, peraturan credit union dan

persyaratan kebijakan lainnya.

4. Credit Union tidak akan membeda-bedakan pemohon

pinjaman berdasarkan status perkawinan, ras, warna kuliat,

warga negara, pandangan politik, agama, dan jenis kelamin.

b. Penilaian (Assesment)

Formulir Permohonan Kredit (FPK) hanya diterima apabila

terlebih dahulu sudah diisi lengkap oleh anggota.

2. Wawancara

Semua anggota yang mengajukan pinjaman harus

diwawancara sebelum pinjaman diputuskan. Data yang

didapat dari wawancara disimpan dan dipergunakan sebagai

pertimbangan untuk pembuatan keputusan.

3. Investigasi kredit

Investigasi kredit didasarkan pada FPKP yang sudah diisi

lengkap.Selain itu investigasi kredit juga didapatkan dari para

penjamin.

4. Pendapatan

Pinjaman tidak akan diberikan kepada anggota yang berusia

kurang dari 18 tahun, kecuali sudah berkeluarga dan kepada

anggota yang tidak ada bukti memiliki pendapatan yang cukup

untuk mengembalikan pinjaman.

5. Jangka waktu pengembalian pinjaman

Jangka waktu pengembalian pinjaman tergantung dari

kesepakatan peminjaman antara Credit Union dan anggota

peminjam.

6. Pinjaman yang ditolak/ditangguhkan

Pinjaman tidak akan diberikan kepada anggota yang pernah

menunjukkan pebaikan catatan pengembalian pinjamannya

dan mampu menghadirkan seorang penjamin yang dapat

dipercaya dan jaminan yang sesuai.

7. Pendelegasian wewenang membuat keputusan

Semua pinjaman yang diputuskan atas pelimpahan wewenang

dari pengurus harus dibuat sesuai peraturan Credit Union.

a. Pinjaman tanpa jaminan (Unsecured Loans)

Pinjaman yang diberikan tidak boleh lebih dari saldo simpanan

anggota.Dan panitia kredit harus lebih hati-hati dalam

memberikan penilain terhadap calon peminjam, supaya dapat

mengurangi resiko tidak dikembalikannya pinjaman.

b. Pinjaman dengan jaminan (Secured Loan)

Batas maksimum pinjaman dengan jaminan adalah Rp

1.000.000.000 (satu milyar rupiah).Semua barang jaminan

yang dapat diasuransikan harus diasuransikan terlebih

dahulu.Jumlah maksimum pinjaman yang disetujui tidak boleh

melebihi jumlah simpanan anggota dan jumlah jaminan

anggota.

c. Barang Jaminan (Securities)

Barang jaminan yang digunakan harus dinilai dulu oleh

panitia kredit apakah barang jaminan tersebut mempunyai

harga yang sepadan.Selain itu, surat-menyurat barang jaminan

d. Suku bunga pinjaman

Suku bunga pinjaman ditentukan oleh rapat

pengurus.Besarnya bunga 2% menurun.

e. Pendanaan (Funding)

1. Penyelesaian dokumen.

Pinjaman dapat dicairkan setelah persetujuan dicapai,

kelengkapan administrasi sudah dipenuhi dan barang jaminan

sudah disepakati dan pengadministrasiannya sudah lengkap.

2. Pencairan pinjaman

Pencairan pinjaman dilakukan melalui kasir.

3. Tanda tangan

Kwitansi/slip pencairan pinjaman harus ditandatangani oleh

kedua belah pihak.

4. Pinjaman yang kedua kalinya (Double loan)

Apabila seorang anggota, yang masih memiliki sisa pinjaman

diberikan pinjaman kedua (bukan pinjaman tambahan),

pinjaman tersebut harus diperlakukan sebagai dua pinjaman

yang terpisah dan harus memerlukan perjanjian pinjaman

pribadi dengan persyaratan tambahan yang dilampirkan pada

perjanjian pinjaman yang kedua. Terdapat beberapa produk

pinjaman yang dapat dipilih oleh para anggotanya dalam

melakukan peminjaman (kredit), antara lain :

Pinjaman yang dipergunakan untuk menambah modal usaha

(Pinjaman yang menghasilkan kembali).

b. Konsumtif

Pinjaman yang dipergunakan untuk keperluan rumah tangga

keluarga.

c. Darurat

Pinjaman yang bersifat mendesak.Contoh : untuk biaya

berobat.

d. Kapital

Pinjaman untuk menambah jumlah simpanan (tabungan). Alat

analisa yang dipergunakan panitia kredit untuk menilai

kelayakan anggota dalam melakukan pinjaman yaitu :

1. Analisa TUKKEPPAR (Induk Koperasi Kredit

Indonesia)

Tujuan kredit.

Kerajinan menabung.

Kemampuan mengembalikan kredit.

Prestasi masa lalu.

Partisipasi anggota terhadap Credit Union.

2. Analisa 5 C (acuan dari Association of Asian

Confederation of Credit Unions).

Analisa dilakukan dengan mengajukan beberapa pertanyaan

a. Character (Watak)

1. Apakah calon peminjam memiliki catatan baik dalam

membayar kredit di CU atau lembaga keuangan lain ?

2. Bagaimana kehendak baik/reputasi/sifat calon peminjam

di masyarakat?

3. Apakah sudah berdomisili tetap?

4. Bagaimana hubungan antar pribadinya?

b. Capacity to Pay (Kemampuan Membayar)

1. Apakah memiliki pekerjaan yang jelas?

2. Bagaimana menerima penghasilan : harian, mingguan,

bulanan?

3. Apakah pendapatan pokok memenuhi target pembayaran

pinjaman?

4. Apakah jangka waktu pengembalian pinjaman

mengantisipasi sumber pendapatan anggota peminjam?

5. Apakah ada pinjaman lain disamping pinjaman ini?

c. Capital Status (Status Modal).

1. Apakah anggota peminjam membangun simpanan secara

teratur?

2. Apakah hak milik perorangan, tabungan, asset bisnis cukup

3. Apakah asset tumbuh ?Atau menabung untuk tujuan dapat

kredit?

d. Collateral/Co-Makers (Jaminan/Penjamin).

1. Apakah jaminan mudah diuangkan kapan saja?

2. Apakah nilai jaminan lebih besar daripada kredit yang

diminta?

3. Apakah penjamin mau menjaminkan simpanannya?

4. Apakah pasangan menyetujui kredit yang diminta?

e. Credit Condisions (Kondisi Kredit).

1. Apakah untuk tujuan yang illegal?

2. Bagaimana dampak terhadap lingkungan?

3. Apakah resiko sangat besar?

4. Apakah tersedia dana yang cukup?

E.Attribute pengujian sampling kepatuhan

Berdasarkan pemahaman tentang struktur pengendalian intern,

auditor harus bisa mengidentifikasi atribut-atribut yang berkaitan

dengan efektivitas pengendalian yang diuji. Menurut Jusup (2001 :

401), atribut adalah karakteristik dalam populasi yang akan diuji.

Atribut harus diidentifikasi untuk setiap pengendalian yang diperlukan

guna mengurangi resiko pengendalian atas suatu asersi. Auditor harus

cermat dalam menentukan atribut, karena atribut akan menjadi dasar

untuk penentuan berikutnya yaitu jumlah deviasi dari pengendalian

Pengujian kepatuhan dengan attribute sampling digunakan

terutama untuk menguji efektifitas sistem pengendalian intern.

Menurut Mulyadi (2002) Attribute Sampling ada 3 model, yaitu :

1. Fixed-Sampling-Size Atribute Sampling

Ditujukan untuk memperkirakan presentase terjadinya mutu

tertentu dalam populasi. Model ini dilakukan jika auditor

melakukan pengujian pengendalian terhadap suatu unsur struktur

pengendalian intern, dan auditor tersebut memperkirakan akan

menjumpai beberapa penyimpangan/kesalahan. Prosedur

pengambilan sampel adalah sebagai berikut:

a. Penentuan atribute yang akan diperiksa untuk menguji

efektivitas pengendalian intern.

b. Penentuan populasi yang akan diambil sampelnya

c. Penentuan besarnya sample

d. Pemilihan anggota sampel dari seluruh anggota populasi

e. Pemeriksaan terhadap attribute yang menunjukkan efektivitas

pengendalian intern

f. Evaluasi hasil pemeriksaan terhadap attribute anggota sampel.

Menurut Mulyadi (2001:105), model pengambilan sampel ini

adalah model yang paling banyak digunakan dalam pemeriksaan

akuntan. Pengambilan sample dengan model ini ditujukan untuk

memperkirakan persentase terjadinya mutu tertentu dalam suatu

memperkirakan berapa persen bukti kas keluar (voucher) yang

terdapat dalam populasi tidak dilampiri dengan bukti pendukung

yang lengkap. Model ini terutama digunakan jika akuntan

melakukan pengujian kepatuhan terhadap suatu elemen

pengawasan intern, dan akuntan tersebut memperkirakan akan

menjumpai beberapa penyimpangan (atau kesalahan)

2. Stop-Or-Go Sampling

Metode ini digunakan untuk meyakinkan sesuatu. Model ini dapat

mencegah peneliti mengambil sampel terlalu banyak, yaitu dengan

cara menghentikan pengujian secara dini. Model ini digunakan jika

auditor yakin bahwa kesalahan yang diperkirakan dalam populasi

sangat kecil.

Prosedur yang harus ditempuh dalam metode ini setelah

menentukan attribute dan populasi adalah sebagai berikut :

a. Menentukan Desire Upper Precision Limit (DUPL) dan tingkat

keandalan.

b. Menggunakan tabel besarnya sampel minimum untuk

pengujian pengendalian guna menetapkan sampel pertama yang

harus diambil.

c. Membuat tabel Stop or Go Decision

d. Evaluasi hasil pemeriksaan terhadap sampel

Jika AUPL (Achieved Upper Precision Limit) = DUPL (Desire

efektif. Jika pengambilan sampel sampai dengan empat kali

dan hasilnya AUPL > DUPL maka pengendalian intern

dikatakan tidak efektif. Dalam keadaan seperti ini peneliti

dapat menggunakan model Fixed-Sampel-Size Atribute

Sampling sebagai alternatif untuk melanjutkan pemeriksaan.

3. Discovery Sampling

Digunakan untuk mencari kecurangan-kecurangan (fraud). Model

pengambilan sampel Discovery Sampling sangat cocok digunakan

jika tingkat kesalahan yang diperkirakan dalam populasi sangat

kecil (mendekati nol) dan atribut yang diuji cukup penting.

Prosedur pengambilan sampel dalam model ini :

a. Tentukan attribute yang akan diperiksa

b. Tentukan populasi dan besar populasi yang akan diambil

sampelnya

c. Tentukan tingkat keandalan

d. Tentukan Desire Upper Precision Limit

e. Tentukan besarnya sampel

f. Periksa atribut sampel

37

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang dilakukan pada penelitian ini adalah

studi kasus pada Credit Union Cindelaras Tumangkar. Studi kasus

adalah suatu penelitian terhadap obyek tertentu untuk mengamati,

menganalis dan mengevaluasi, serta memecahkan masalah yang

timbul sehingga kesimpulan yang diambil berdasar penelitian ini

hanya berlaku terbatas bagi obyek yang diteliti dan berlaku pada

waktu tertentu.

B. Waktu dan Lokasi Penelitian

Penelitian dilakukan di Credit unionCindelaras Tumangkar Jl.

Rajawali Raya 116 Manukan , RT 05/05, Condong Catur, Depok,

Sleman, Yogyakarta. Waktu penelitian antara bulan Maret sampai

bulan Juni 2014.

C. Subyek dan Obyek Penelitian

1. Subyek Penelitian

Subyek penelitian dalam penulisan ini :

a. Manajer Credit Union.

b. Bagian perkreditan.

2. Obyek Penelitian

Data yang dicari :

a. Sejarah perkembangan Credit Union Condong Catur.

b. Struktur organisasi Credit Union Condong Catur.

c. Laporan keuangan lima tahun terakhir.

d. Dokumen-dokumen, antara lain :

1) Formulir permohonan kredit.

2) Formulir perjanjian kredit

3) Formulir keputusan kredit.

4) Formulir Penilaian Barang Jaminan

5) Formulir APBK (Anggaran Pendapatan dan Belanja

Keluarga)

e. Pedoman prosedur pemberian kredit.

D. Populasi dan Sampel Penelitian

Populasi : Dokumen-dokumen yang dipakai dalam pemberian kredit

dari bulan Januari 2013 sampai bulan Desember 2013

Sampel : Sebagian lembar dokumen-dokumen yang dipakai dalam

pemberian kredit dari bulan Januari 2013 sampai bulan

E. Teknik Pengumpulan Data

1. Wawancara

Wawancara merupakan teknik pengumpulan data dengan

mengadakan tanya jawab secara langsung. Teknik pengumpulan

data dengan wawancara digunakan untuk mencari data tentang

gambaran umum Credit Union Cindelaras Tumangkar serta

informasi yang lebih rinci mengenai sistem pemberian kredit

beserta pengendalian internnya. Wawancara dilakukan kepada

bagian persiapan kredit, bagian analisis kredit, bagian keputusan

kredit, bagian pelaksana dan administrasi kredit, serta bagian

supervisi dan pembinaan debitur.

2. Observasi

Tujuan observasi ini adalah untuk memperoleh tambahan data yang

mendukung analisis data dan sistem pemberian kredit serta

gambaran umum credit union.

3. Dokumentasi

Dokumentasi merupakan teknik pengumpulan data dengan meneliti

dokumen dan arsip Credit Union. Teknik dokumentasi dilakukan

dengan mengumpulkan dan memeriksa formulir pemberian kredit,

analisis penilaian kelayakan peminjaman kredit, syarat-syarat

perjanjian pinjaman dan buku pedoman dan pelatihan anggota dan

laporan keuangan koperasi.

F. Teknik Analisis Data

Teknik analisis data yang digunakan adalah pemahaman

pendahuluan dengan mengacu pada Kurnianto (TA: 2009) dan

pengujian kapatuhan untuk menjawab masalah kedua.

Langkah-langkah teknik analisis data yang digunakan yaitu:

1. Pemahaman Pendahuluan

Pemahaman pendahuluan dilakukan untuk mengetahui

bagaimana pengendalian intern sistem pemberian kredit yang

dilakukan di Koperasi. Adapun langkah-langkahnya sebagai berikut:

a. Mendeskripsikan sistem sistem pemberian kredit di Koperasi.

b. Mendeskripsikan dokumen-dokumen yang digunakan dalam

sistem pemberian kredit di Koperasi.

c. Mendeskripsikan catatan akuntansi yang digunakan dalam sistem

pemberian kredit di Koperasi.

d. Membuat bagan alir (flowchart).

e. Mendeskripsikan unsur pengendalian intern dalam sistem

2. Menentukan efektivitas pengendalian intern sistem pemberian kredit

dengan melakukan pengujian kepatuhan Stop-or-Go Sampling

(Mulyadi : 2002) , antara lain dengan :

a. Menentukan Tujuan penelitian :

1. Adanya penggunaan nomor urut tercetak untuk masing-masing

dokumen-dokumen pemberian kredit.

2. otorisasi pejabat yang berwenang.

3. kesesuaian antara catatan yang tercantum dalam

dokumen-dokumen pemberian kredit dengan yang tercantum dalam

catatan akuntansi.

4. Dibuat saat transaksi terjadi atau segera sesudahnya (ketepatan

waktu).

b. Menentukan Attribute, berupa prosedur permohonan kredit.

Adanya kelengkapan dokumen-dokumen yang dilampirkan pada

posedur permohonan kredit yang terdiri dari :

a. Surat Permohonan Pinjaman

b. Keputusan bagian kredit

c. Surat Perjanjian kredit

d. Surat Pernyataan Penyerahan dan Kuasa Menjual Jaminan (SPP

& KMJ)

f. Nilai Kelayakan Pinjaman Individu (NKPI)

g. Tujuan Pinjaman, Kerajianan Menabung, Kemampuan

mengembalikan pinjaman, Prestasi dan Partisipasi

(TUKKEPPAR)

h. Data Konsultasi Kredit (DKK)

i. Slip Uang Masuk ( SUM)

j. Slip Uang Keluar (SUK)

c. Setelah menentukan attribute, maka langkah berikutnya adalah

menentukan populasi. Populasi yang akan diambil sampelnya

adalah dokumen-dokumen pemberian kredit. Populasi yang akan

diambil adalah dari 1 Januari 2013 sampai 31 Desember 2013.

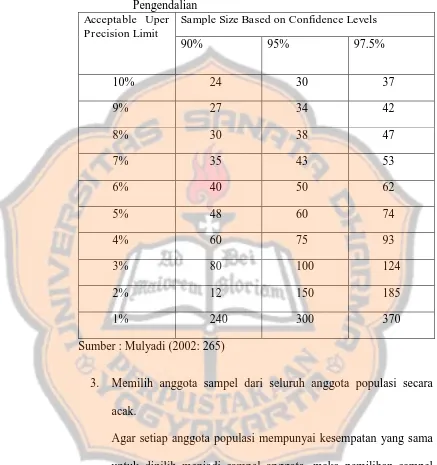

d. Besarnya sampel dalam penelitian ini dilakukan dengan cara :

1. Menentukan tingkat keandalan (R%) dan DUPL.

Pada prosedur ini auditor menentukan tingkat keandalan yang

akan dipilih dan tingkat kesalahan maksimum yang masih

diterima. Tabel yang tersedia dalam stop-or-go sampling

menyarankan auditor untuk memilih tingkat kepercayaan 90%,

95%, dan 97,5%.

2. Menentukan sampel pertama yang harus diambil dengan

Tabel 3.1 Tabel Besarnya Sampel Minimum Untuk Pengujian Pengendalian

Acceptable Uper Precision Limit

Sample Size Based on Confidence Levels

90% 95% 97.5%

10% 24 30 37

9% 27 34 42

8% 30 38 47

7% 35 43 53

6% 40 50 62

5% 48 60 74

4% 60 75 93

3% 80 100 124

2% 12 150 185

1% 240 300 370

Sumber : Mulyadi (2002: 265)

3. Memilih anggota sampel dari seluruh anggota populasi secara

acak.

Agar setiap anggota populasi mempunyai kesempatan yang sama

untuk dipilih menjadi sampel anggota, maka pemilihan sampel

dari keseluruhan anggota populasi harus dilakukan secara acak.

Sampel yang diambil ini sebanyak 60. Sampel ini diambil dengan

4. Pemeriksaan terhadap attribute yang menunjukkan efektivitas

pengendalian intern.

Dalam pengujian kepatuhan, atribut yang sudah ditentukan di atas

diuji apakah ketiga atribut tersebut ada pada sampel yang diambil.

5. Membuat tabel stop-or-go decision.

Tabel stop-or-go decision berisi informasi tentang jumlah sampel

awal dan tindakkan yang harus diambil jika terdapat kesalahan.

Adapun langkah-langkah untuk menyusun stop-or-go decision

Langkah 1

Jika pemeriksaan terhadap 60 sampel tersebut tidak ditemukan

kesalahan atau DUPL = AUPL, maka pengambilan sampel

dihentikan. AUPL dihitung dengan menggunakan rumus:

AUPL=

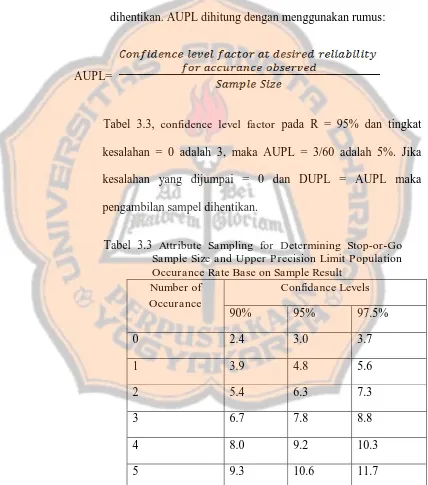

Tabel 3.3, confidence level factor pada R = 95% dan tingkat

kesalahan = 0 adalah 3, maka AUPL = 3/60 adalah 5%. Jika

kesalahan yang dijumpai = 0 dan DUPL = AUPL maka

pengambilan sampel dihentikan.

Tabel 3.3 Attribute Sampling for Determining Stop-or-Go

Sample Size and Upper Precision Limit Population Occurance Rate Base on Sample Result

Number of Occurance

Confidance Levels

90% 95% 97.5%

0 2.4 3.0 3.7

1 3.9 4.8 5.6

2 5.4 6.3 7.3

3 6.7 7.8 8.8

4 8.0 9.2 10.3

6 10.6 11.9 13.1

7 11.8 13.2 14.5

- - - -

- - - -

51 61.5 64.5 67.0

Sumber: Mulyadi (2002: 268-269)

Langkah 2

Jika kesalahan yang dijumpai dalam pemeriksaan anggota sampel =

1 maka confidence level factor pada R = 95% adalah 4,8 dan AUPL

= 4,8/60 adalah 8%. Karena AUPL > DUPL, maka perlu

mengambil sampel tambahan dengan rumus:

SampleSize =

Besar sampel dihitung sebagai berikut : 4,8/5% = 96. Angka

besarnya sampel kemudian dicantumkan dalam kolom “besarnya

sampel kumulatif yang digunakan” pada baris langkah 2.

Jika kesalahan yang dijumpai dalam pemeriksaan terhadap 96

anggota sampel = 1, maka AUPL = 4,8/96 adalah 5%. Karena