vii

ABSTRACT

The purpose of this research was to examine the influence of operational audit to the effectiveness and efficiency of sales, simultaneously and partially. The notion of this research came from the observation of the increasing number of manufacturer industries and tighter competition among companies in that industry, that demand those companies to meet consumer satisfaction without neglecting the quality of its products. Therefore, operational audit is required to evaluate and manage the

effectiveness and efficiency of the corporate’s sales. Methods of analysis used on this research is associative method, which is done by searching for relationship between variables. The technique used to analyze datas done by implementing classical assumption tests, which are validity and reliability test and normality test. Hypothesis testing is done using simple regression analysis test, that is T test and F test. The conclusion of this research is operational audit has a positive impact of the effectiveness and efficiency of PT. X sales, partially and simultaneously.

viii

ABSTRAK

Tujuan dari penelitian ini adalah untuk menguji pengaruh audit operasional terhadap efektivitas dan efisiensi penjualan baik secara simultan maupun parsial. Penelitian ini dilakukan karena peneliti melihat semakin banyaknya industri manufaktur dan semakin ketatnya persaingan industri yang menuntut perusahaan untuk memenuhi kepuasan konsumen tanpa meninggalkan kualitas produknya. Maka dari itu, diperlukan audit operasional untuk menilai dan mengendalikan efektivitas dan efisiensi dari penjualan perusahaan. Metoda analisis dalam penelitian ini adalah metoda asosiatif, mencari hubungan antara satu variabel dengan variabel lain. Teknik analisis data dengan menggunakan uji asumsi klasik yang didalamnya terdapat uji validitas dan reliabilitas dan uji normalitas. Uji hipotesis penelitian ini dengan uji analisis regresi sederhana, yaitu uji T dan uji F. Hasil dari peneltian ini adalah secara parsial audit operasional berpengaruh positif terhadap efektivitas dan efisiensi penjualan pada PT. X, secara parsial dan simultan.

ix

DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PENGESAHAN ... ii

PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI ... iii

PERNYATAAN PUBLIKASI LAPORAN PENELITIAN... iv

KATA PENGANTAR ... v

1.3 Tujuan Penelitian ... 4

1.4 Manfaat Penelitian ... 4

BAB II KAJIAN PUSTAKA, RERANGKA PEMIKIRAN, DAN PENGEMBANGAN HIPOTESIS ... 6

x

2.1.1 Pengertian Audit ... 6

2.1.2 Jenis-jenis Audit ... 7

2.2 Audit Operasional ... 9

2.2.1 Pengertian Audit Operasional ... 9

2.2.2 Tujuan dan Manfaat Audit Operasional ... 9

2.2.3 Jenis-jenis Audit Operasional ... 11

2.2.4 Tahap-tahap Audit Operasional ... 12

2.2.5 Tahapan Perencanaan Audit Operasional ... 13

2.2.6 Definisi Efektif, Efisien dan Ekonomis ... 14

2.2.7 Temuan Audit Operasional ... 15

2.3 Sistem Pengendalian Internal ... 16

2.3.1 Pengertian Pengendalian Internal ... 16

2.3.2 Tujuan Pengendalian Internal ... 17

2.3.3 Karakteristik Sistem Pengendalian Internal ... 18

2.3.3 Unsur-unsur Pengendalian Internal ... 19

2.4 Penjualan ... 21

2.4.1 Pengertian Penjualan ... 21

2.4.2 Siklus Penjualan ... 22

2.4.3 Fungsi yang Terkait ... 23

xi

2.4.5 Retur Penjualan ... 24

2.5 Rerangka Pemikiran ... 25

2.6 Pengembangan Hipotesis ... 28

BAB III METODOLOGI PENELITIAN... 29

3.1 Objek Penelitian ... 29

3.2 Metode Penelitian ... 29

3.3 Penentuan Responden ... 29

3.4 Teknik Pengumpulan Data ... 30

3.5 Operasionalisasi Variabel dan Pengukuran ... 31

3.6 Teknik Analisis Data ... 33

3.6.1 Uji Asumsi Klasik ... 33

3.6.2 Uji Hipotesis ... 35

BAB IV PEMBAHASAN DAN HASIL ... 37

4.1 Gambaran Umum Perusahaan ... 37

4.1.1 Sejarah Perusahaan ... 37

4.1.2 Struktur Organisasi dan Uraian Tugas ... 38

4.2 Pembahasan ... 44

4.2.1 Pembahasan Audit Operasional ... 44

4.2.2 Pembahasan Efektivitas dan Efisiensi Penjualan ... 48

xii

4.3.1 Uji Validitas ... 51

4.3.2 Uji Reliabilitas ... 53

4.3.3 Uji Normalitas ... 54

4.4 Uji Hipotesis ... 55

4.4.1 Uji T ... 55

4.4.2 Uji F ... 56

4.5 Koefisien Determinasi ... 57

BAB V KESIMPULAN DAN SARAN ... 59

5.1 Kesimpulan ... 59

5.2 Saran ... 60

DAFTAR PUSTAKA ... 62

LAMPIRAN ... 65

xiii

DAFTAR TABEL

Tabel 1.1 Anggaran dan Realisasi Penjualan ... 3

Tabel 3.1 Operasionalisasi Variabel ... 31

Tabel 4.1 Hasil Uji Validitas Variabel X ... 52

Tabel 4.2 Hasil Uji Validitas Variabel Y ... 53

Tabel 4.3 Hasil Uji Reliabilitas ... 54

Tabel 4.4 Uji Normalitas ... 55

Tabel 4.5 Hasil Uji T ... 55

Tabel 4.6 ANOVA ... 56

xiv

DAFTAR GAMBAR

xv

DAFTAR LAMPIRAN

1

BAB I

PENDAHULUAN

1.1 Latar Belakang

Seiring dengan pertumbuhan ekonomi dunia yang kian membaik, menurut Zuraya (2014) berdasarkan hasil survei Bank Indonesia (BI) terhadap kegiatan dunia usaha mengindikasikan bahwa pertumbuhan ekonomi pada triwulan I-2014 akan kembali membaik. Dan industri manufaktur mendorong meningkatnya pertumbuhan ekonomi.

Menurut Basri (2013) industri manufaktur berperan besar dalam penciptaan nilai tambah, penyerapan tenaga kerja produktif dan pendorong pertumbuhan ekonomi. Di antara sembilan sektor produksi, industri manufaktur penyumbang terbesar (25%) dalam produk domestik bruto (PDB), selain itu juga menyerap 13% pekerja. Peningkatan produktivitas industri manufaktur akan berdampak besar pada perekonomian. Sebagai traded sector, efisiensi sektor industri manufaktur akan meningkatkan daya saing perekonomian di pasar dunia. Selain itu industri manufaktur juga dapat menarik minat para investor untuk berinvestasi. Seperti yang diakui oleh Azhar (2013), sektor manufaktur masih menjadi primadona investasi, dan banyak dilirik sampai sekarang ini, lebih dari 50 persen itu di industri manufakturing.

Industri manufaktur merupakan industri dengan tingkat persaingan yang tinggi, karena jumlahnya banyak dan terdapat berbagai jenis industri manufaktur. Hal ini menuntut perusahaan untuk mempunyai keunggulan bersaing (competitive

Bab I Pendahuluan 2

keunggulan bersaing merupakan kemampuan suatu perusahaan untuk meraih keuntungan ekonomis di atas laba yang mampu diraih oleh pesaing di pasar dalam industri yang sama. Perusahaan yang memiliki keunggulan kompetitif senantiasa memiliki kemampuan dalam memahami perubahan struktur pasar dan mampu memilih strategi pemasaran yang efektif dengan meningkatkan efektivitas dan efisiensi perusahaannya. Keunggulan bersaing merupakan modal perusahaan untuk dapat mempertahankan usahanya. Menurut Sampurno (2010) keunggulan bersaing merupakan kemampuan, skill, asset dan kapabilitas lain untuk dapat bersaing secara efektif dalam industri usaha.

Menurut Handjojo (2005) untuk dapat bersaing dan memperoleh laba juga mencapai tujuan perusahaan agar dapat bertahan dalam jangka panjang, pemimpin perusahaan perlu memiliki kemampuan dan pengetahuan untuk dapat menyelesaikan dengan cepat setiap masalah yang timbul yaitu masalah pengendalian. Pengendalian dilakukan dengan cara mengawasi, mengukur, dan mengarahkan. Beberapa perusahaan mengalami kendala dalam masalah pengendalian sehingga dengan susah payah mereka mempertahankan usahanya sampai akhirnya tidak sedikit yang menutup usahanya karena tidak mampu bertahan lebih lama.

Bab I Pendahuluan 3

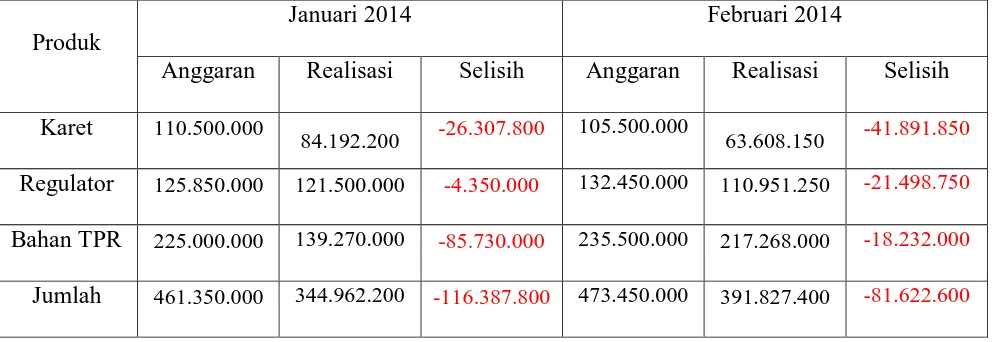

PT. X merupakan perusahaan yang bergerak dalam bidang manufaktur karet, yang beralamat di Cilampeni No. 116 Ketapang – Soreang. Berdasarkan tabel 1.1 di bawah mengenai anggaran dan realisasi penjualan PT. X penulis melihat bahwa terjadi penurunan realisasi penjualan di bulan Februari. Jika diamati dari prosedur penjualan pada PT. X terdapat keterlambatan penyelesaian barang sehingga menghambat penjualan, laporan yang tidak tersampaikan pada pihak yang berwenang dan operasional yang masih kurang baik.

Tabel 1.1

Anggaran dan Realisasi Penjualan PT. X

Januari – Februari 2014

Produk

Januari 2014 Februari 2014

Anggaran Realisasi Selisih Anggaran Realisasi Selisih Karet 110.500.000

84.192.200 -26.307.800 105.500.000 63.608.150 -41.891.850

Regulator 125.850.000 121.500.000 -4.350.000 132.450.000 110.951.250 -21.498.750 Bahan TPR 225.000.000 139.270.000 -85.730.000 235.500.000 217.268.000 -18.232.000 Jumlah 461.350.000 344.962.200 -116.387.800 473.450.000 391.827.400 -81.622.600

Berdasarkan gejala-gejala awal yang diamati penulis, maka penulis mengambil dugaan awal yang dimungkinkan kurangnya penerapan audit operasional pada PT. X sehingga efektifitas dan efisiensi penjualannya kurang maksimal.

Bab I Pendahuluan 4

efektivitas dan efisiensi tingkat penjualan yang berada dibawah anggaran. Hal ini mendorong penulis untuk mengambil judul, “Pengaruh Audit Operasional Terhadap Efektivitas dan Efisiensi Penjualan Pada PT. X.“

1.2 Rumusan Masalah

Dalam penelitian ini penulis merumuskan masalah sebagai berikut:

1. Bagaimana pengaruh audit operasional pada PT. X ? 2. Bagaimana penjualan di PT. X?

3. Bagaimana pengaruh audit operasional terhadap efektivitas dan efisiensi penjualan pada PT. X?

1.3 Tujuan Penelitian

Tujuan dilakukannya penelitian ini adalah:

1. Untuk mengetahui bagaimana pengaruh audit operasional pada PT. X. 2. Untuk mengetahui bagaimana penjualan di PT. X.

3. Untuk mengetahui bagaimana pengaruh audit operasional terhadap efektivitas dan efisiensi penjualan pada PT. X.

1.4 Manfaat Penelitian

Penulis mengharapkan hasil penelitian yang dilakukan ini dapat memberikan manfaat:

Bab I Pendahuluan 5

Penelitian ini dapat menambah wawasan penulis dan untuk mengetahui bagaimana penerapan audit operasional dalam perusahaan. Selain itu dapat menjadi suatu wadah untuk menerapkan ilmu akuntansi khususnya auditing yang telah dipelajari penulis.

2. Bagi perusahaan

Hasil penelitian ini diharapkan dapat menjadi masukan bagi perusahaan yang diteliti untuk dapat menerapkan audit operasional pada fungsi penjualannya untuk dapat meningkatkan efektivitas dan efisiensi perusahaan menjadi lebih baik.

3. Bagi peneliti selanjutnya

59

BAB V

SIMPULAN DAN SARAN

5.1 Simpulan

Penelitian ini menguji apakah terdapat pengaruh audit operasional terhadap efektifvitas

dan efisiensi penjualan pada PT. X. Penelitian ini menggunakan 30 sampel responden. Berdasarkan peneitian pada bab sebelumnya, dapat disimpulkan sebagai berikut:

1. Hasil pengujian secara parsial menyatakan bahwa, audit operasional memilki pengaruh positif terhadap peningkatan efektivitas dan efisiensi penjualan. 2. Hasil pengujian secara simultan menyatakan bahwa, audit operasional

berpengaruh terhadap efektivitas dan efisiensi penjualan pada PT.X.

3. Perusahaan telah memiliki perencanaan anggaran untuk penjualan perusahaannya.

4. Auditor pada PT. X telah memiliki kualifikasi auditor dalam hal independensi dan kompetensi.

5. Audit operasional pada PT. X berpengaruh dalam meningkatkan penjualan karena audit operasional memberikan rekomendasi-rekomendasi yang dapat dikembangkan oleh manajemen yang menunjang efektivitas dan efisiensi perusahaan.

BAB V SIMPULAN DAN SARAN 60

dalam perusahaan untuk meminimalisir kecurangan yang dapat terjadi karena tugas yang tidak jelas.

7. Penjualan merupakan bagian terpenting dalam perusahaan untuk mempertahankan kelangsungan usahanya, sehingga perusahaan memberikan pengendalian yang tepat pada penjualan.

5.2 Saran

Dari kesimpulan yang telah disebutkan diatas, peneliti memberikan beberapa saran sebagai berikut:

1. Bagi perusahaan

a. Efisiensi perusahaan diperoleh dari proses input menjadi output. Penyelesaian barang pada bagian produksi dapat lebih dipantau dalam penyelesaiannya agar lebih tepat waktu dan dapat sesuai dengan target yang telah disepakati.

b. Kepuasan konsumen merupakan hal penting dalam perusahaan. Perusahaan telah mengutamakan kepuasan konsumen dalam usahanya ini. Perlu dilakukan follow up untuk memantau keinginan konsumen dan kepuasannya akan produk yang telah dibuat oleh perusahaan.

BAB V SIMPULAN DAN SARAN 61

2. Bagi peneliti selanjutnya

62

DAFTAR PUSTAKA

Agoes, S. (2004). Auditing (Pemeriksaan Akuntan) oleh Kantor Akuntan Publik. Edisi Ketiga. Penerbit Fakultas Ekonomi Universitas Trisakti.

______________ (2008). Auditing (Pemeriksaan Akuntan) Oleh Kantor Akuntan

Publik. Jilid 1. Edisi Ketiga. Lembaga Penerbit Fakultas Ekonomi Universitas

Indonesia. Jakarta.

AICPA. (2011). Objective of Financial Statement, FASB, Statement. dalam Harahap.

Teori Akuntansi. Raja Grafindo Persada. Jakarta.

Arens, A. Loebbecke, J.K. (2003). Auditing Pendekatan Terpadu buku satu. Edisi Indonesia. Terjemahan Jusuf, Amir A. Salemba Empat, Jakarta.

Basri, F. (2013). Kompetisi di Sektor Industri. Diakses dari http://komunitas.yellowpages.co.id/kompetisi-di-sektor-industri/ pada tanggal 17 Maret 2014.

Bayangkara, IBK. (2008). Audit Manajemen Prosedur dan Implementasi. Salemba Empat. Jakarta.

Boynton, William C., Raymond N. Johnson. (2006). Modern Auditing: Assurance

Servisces and the Integrity of Financial Reporting. 8th edition. Haboken,

New Jersey. John Wiley and Sons, Inc.

Effendi, A. (2004). Peranan Audit Operasional Dalam Menunjang Efektivitas

Penjualan (Studi Kasus Pada PT “X” di Bandung). Ekonomi. Universitas Widyatama. Bandung.

Ghozali, I. (2005). Aplikasi Analisis Multivariate dengan program SPSS. Badan Penerbit Universitas Diponegoro. Semarang.

______________ (2006). Statistik Nonparametrik. Badan Penerbit UNDIP. Semarang.

Gondodiyoto, S. (2009). Pengelolaan Fungsi Audit Sistem Informasi. Nitra Wacana Media. Jakarta

Handjojo, S. (2005). Peranan Audit Operasional Penjualan Guna Meningkatkan

Efisiensi dan Efektifitas Penjualan Perusahaan (Studi Kasus Pada PT. X di Bandung). Ekonomi. Universitas Kristen Maranatha. Bandung.

63

Kotler, Philip dan Kevin Lane Keller. (2008). Manajemen Pemasaran (Edisi Kedua

Belas). Cetakan Ketiga. PT. Indeks. Jakarta.

Michael E. Porter. (2008). Competitive Advantage (Keunggulan Bersaing):

Menciptakan dan Mempertahankan Kinerja Unggul. Kharisma Publishing.

Tangerang.

Mulyadi. (2008). Sistem Akuntansi. Salemba Empat. Jakarta.

Murtanto. (2005). Sistem Pengendalian Internal Kas. PT. Hecca Mitra Utama. Jakarta.

Nugroho, A. (2005). Strategi Jitu memilih Metode statistic Penelitian dengan SPSS. Andi. Jogyakarta.

Rama, Dasartha V & Jones, Frederick L. (2008). Sistem Informasi Akuntansi. Terjemahan Wibowo. Salemba empat. Jakarta.

Sampurno. (2010). Manajemen Stratejik: Menciptakan Keunggulan Bersaing Yang

Berkelanjutan. Gadjah Mada University Press. Yogyakarta.

Santosa, Budi Purbayu Dr, MS dan Ashari, SE, Akt. (2005). Analisis Statistik dengan

Microsoft Excel & SPSS. Andi Offset. Yogyakarta.

Sawyer, Lawrence B. Et, al. (2005). Audit Internal Sawyer. Edisi Kelima. Salemba Empat. Jakarta.

Sugiyono. (2004). Metode Penelitian Bisnis. CV. Alfabeta. Bandung.

______________ (2008). Metode Penelitian Bisnis. Cetakan keduabelas 2008. CV. Alfabeta. Bandung.

______________ (2009). Metode Penelitian Bisnis. CV. Alfabeta. Bandung.

Sugiyono. (2010). Metode Penelitian Kuantitatif Kualitatif dan R&D. Alfabeta. Bandung.

Sukmadinata. (2006). Metode Penelitian Pendidikan. Remaja Rosdakarya. Bandung Sunjoyo, dkk. (2013). Aplikasi SPSS untuk Smart Riset (Program IBM SPSS 21.0).

64

Suryowati, E. (2013). Ketidakjelasan Pengupahan Bikin Investor Padat Karya Ragu.

Diakses dari

http://bisniskeuangan.kompas.com/read/2013/08/29/1131486/Ketidakjelasan. Pengupahan.Bikin.Investor.Padat.Karya.Ragu pada tanggal 17 Maret 2014. Tunggal, A. W. (2008). Dasar-Dasar Audit Operasional. Edisi Revisi. Harvarindo.

Jakarta.

Warren, C., James Reeve dan Fess, Philip. (2008). Pengantar Akuntansi. Salemba Empat. Jakarta.

Zuraya, N. (2014). Pertumbuhan Ekonomi Triwulan I-2014 Membaik. Diakses dari