PROSEDUR PEMBERIAN KREDIT PENSIUN PADA PT. BANK RAKYAT INDONESIA (PERSERO) TBK. KANTOR CABANG

PEMBANTU HAYAM WURUK

Oleh :

DESAK AYU MADE WIDIARI NIM : 1306013027

PROGRAM STUDI DIPLOMA III AKUNTANSI FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS UDAYANA DENPASAR

PROSEDUR PEMBERIAN KREDIT PENSIUN PADA PT. BANK RAKYAT INDONESIA (PERSERO) TBK. KANTOR CABANG

PEMBANTU HAYAM WURUK DENPASAR

Oleh :

DESAK AYU MADE WIDIARI NIM: 1306013027

Tugas Akhir Studi ini ditulis untuk memenuhi sebagian persyaratan menyelesaikan studi pada Program Studi Diploma III Akuntansi

Fakultas Ekonomi dan Bisnis Universitas Udayana Denpasar

HALAMAN PENGESAHAN

Tugas Akhir Studi ini telah diuji oleh tim penguji dan disetujui oleh Pembimbing,

serta diuji pada tanggal : 01 Juni 2016

Tim Penguji TandaTangan

1. Ketua : Ketut Alit Suardana, SE, M.Si, Ak, CA ………..

2. Sekretaris : Putu Agus Ardiana, SE, MM.,MAcc&Fin., Ak ………..

Mengetahui

Ketua Program Pembimbing

Drs. KomangArdana, MM Ketut Alit Suardana,SE, M.Si,AK,CA

KATA PENGANTAR

Pujisyukur penulis panjatkan kehadapan Ida Sang Hyang Widhi Wasa/Tuhan Yang Maha Esa, karena berkat rahmat-Nya penulis dapat menyelesaikan Tugas Akhir Studi yang berjudul “Prosedur Pemberian Kredit Pensiun Pada PT. Bank Rakyat Indonesia (Persero) Tbk. Kantor Cabang Pembantu Hayam Wuruk Denpasar”.

Penulis menyadar bahwa Tugas Akhir Studi ini tidak akan berhasil tanpa bimbingan dan pengarahan dari berbagai pihak yang telah meluangkan waktunya dalam penyusunan Tugas Akhir Studi ini. Dalam kesempatan ini, penulis menyampaikan terimakasih kepada :

1. Bapak Dr. I Nyoman Mahaendra Yasa, SE.,M.Si., Selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Udayana.

2. Ibu Prof. Dr. Ni Nyoman Kerti Yasa, SE.,M.Si., Selaku Pembantu Dekan I Fakultas Ekonomi dan Bisnis Universitas Udayana.

3. Bapak Drs. Komang Ardana. MM. Selaku Ketua Program Diploma III Fakultas Ekonomi dan Bisnis Universitas Udayana.

4. Bapak Ketut Alit Suardana,SE, M.Si, Ak,CA. Selaku Dosen Pembimbing yang telah meluangkan waktu untuk memberikan bimbingan dan pengarahan sampai dengan selesainya Tugas Akhir Studi ini.

5. Bapak Putu Agus Ardiana, SE, MM.,MAcc&Fin., Ak. Selaku Pembimbing Akademik (PA) selama penulis menjalankan kuliah pada Program Studi Diploma III Akuntansi Fakultas Ekonomi dan Bisnis Universitas Udayana. 6. Bapak dan Ibu Dosen yang mengajar dan membimbing penulis selama

mengikuti perkuliahan pada Program Studi Diploma III Akuntansi Fakultas Ekonomi dan Bisnis Universitas Udayana.

7. Ibu Maria Nona Clara Da Cunha, selaku pimpinan cabang pembantu PT. Bank Rakyat Indonesia (Persero) Tbk. Kantor Cabang Pembantu Hayam Wuruk. 8. Bapak Harta Wibawa Lila, Ibu Indrawati, Ibu Suadnyani, Ibu Wirathini, Ibu

Indri, Bapak Denny, Ibu Yunita, Ibu Mega, serta seluruh staff karyawan di PT. Bank Rakyat Indonesia (Persero) Tbk. Kantor Cabang Pembantu Hayam Wuruk yang telah mendampingi serta memberikan pengarahan pada saat PKL. Penulis menyadari sepenuhnya bahwa dalam penyusunan Tugas Akhir Studi ini, masih banyak terdapat kesalahan dan kekurangan yang disebabkan karena keterbatasan kemampuanserta pengalaman penulis. Namun demikian Tugas Akhir Studi ini diharapkan dapat memberikan manfaat bagi yang berkepentingan.

Denpasar, April 2016

Judul : Prosedur Pemberian Kredit Pensiun Pada PT. Bank Rakyat Indonesia (Persero) Tbk. Kantor Cabang Pembantu Hayam Wuruk Nama : Desak Ayu Made Widiari

Nim : 1306013027

ABSTRAK

PT. Bank Rakyat Indonesia (Persero) Tbk. Kantor Cabang Pembantu Hayam Wuruk sebagai salah satu bank umum di Indonesia dalam kegiatan operasinya juga menyalurkan dananya kepada masyarakat dalam berbagai bentuk kredit. Salah satunya adalah Kredit Pensiun (Kresun). Jika dilihat dari peningkatan jumah nasabahnya yang berfluktuasi, dimana disebabkan oleh kurangnya pemahaman nasabah pensiun terhadap kredit pensiun, maka tujuan dari penelitian ini adalah untuk mengetahui bagaimana prosedur pemberian kredit pensiun di PT. Bank Rakyat Indonesia (Persero) Tbk. Kantor Cabang Pembantu Hayam Wuruk dan membandingkan prosedur pemberian kredit pensiun yang dilaksanakan oleh PT. Bank Rakyat Indonesia (Persero) Tbk. Kantor Cabang Pembantu Hayam Wuruk dengan Standar Oprasional Perusahaan. Dalam penelitian yang dilakukan , jenis data yang digunakan adalah data kualitatif. Sumber data yang digunakan adalah data sekunder. Semua data tersebut dikumpulkan dengan menggunakan metode dokumentasi dan wawancara. Teknik analisis data yang digunakan dalam penelitian ini adalah teknik analisis deskriptif komparatif.

Berdasarkan penelitian tersebut, dapat disimpulkan bahwa pelaksanaan prosedur pemberian kredit pensiun oleh PT. BRI (Persero) Tbk. KCP Hayam Wuruk sudah sesuai dengan standar oprasional perusahaan maupun dengan teori yang ada. Dimana secara garis besar prosedur tersebut terdiri dari tahap pengajuan kredit, penyidikan dan analisis, putusan kredit dan pencairan kredit. Bagian – bagian yang terlibat dalam prosedur pencairan kredit oleh PT. Bank Rakyat Indonesia (Persero) Tbk. Kantor Cabang Pembantu Hayam Wuruk adalah bagian Administrasi Kredit (ADK), Account Officer (AO), Supervisor, Pimpinan Cabang Pembantu dan Teller. Dokumen – dokumen yang digunakan dalam pemberian kredit pensiun yaitu Formulir Pengajuan Kredit, Surat Kuasa Debet Rekening, OB (Overbooking), Surat Pengakuan Hutang, Kwitansi Pencairan dan Slip Penyetoran.

DAFTAR ISI

Isi Halaman

HALAMAN JUDUL ………... i

LEMBAR PENGESAHAN ……… ii

KATA PENGANTAR ………... iii

ABSTRAK ………... iv

DAFTAR ISI ………... v

DAFTAR TABEL ………...vii

DAFTAR GAMBAR ……….. viii

DAFTAR LAMPIRAN ……….. ix

BAB I PENDAHULUAN 1.1Latar Belakang Masalah ………. 1

1.2Tujuan Penelitian ……… 5

1.3Kegunaan Penelitian ………... 5

1.4Sistematika Penulisan ………. 6

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori ………7

2.2 Pembahasan Hasil Penelitian Sebelumnya ……….32

BAB III METODE PENELITIAN 3.1 Lokasi Penelitian ……….34

3.2 Objek Penelitian ………..34

3.3 Identifikasi Variabel ………34

3.4 Definisi Operasional Variabel ……….34

3.5 Jenis dan Sumber Data ………35

3.6 Metode Pengumpulan Data ……….36

3.7 Teknik Analisis Data ………...37

BAB IV PEMBAHASAN HASIL PENELITIAN 4.1 Gambaran Umum Daerah Penelitian ………..38

BAB V SIMPULAN DAN SARAN

5.1 Simpulan ……….56 5.2 Saran ………...56

DAFTAR RUJUKAN

DAFTAR TABEL

No. Tabel Halaman

1.1 Perkembangan jumlah nasabah Kredit Pensiun pada

PT. Bank Rakyat Indonesia (Persero) Tbk. Kantor

DAFTAR GAMBAR

No. Gambar Halaman

2.1.1 Struktur Organisasi PT. Bank Rakyat Indonesia (Persero)

DAFTAR LAMPIRAN

No Lampiran

1. Form Pengajuan Kredit

2. Surat Kuasa Debet Rekening

3. Slip Penyetoran

4. OB (Overbooking)

BAB I PENDAHULUAN

1.1 Latar Belakang

Peningkatan kualitas hidup masyarakat Indonesia merupakan salah satu tujuan

yang hendak dicapai dalam pelaksanaan program pembangunan.Kualitas hidup yang

mencakup semua aspek kehidupan yang berhubungan dengan kemakmuran dan

kesejahteraan manusia.Bukan hanya untuk golongan tertentu saja, tetapi kemakmuran

dan kesejahteraan untuk semua golongan.Peningkatan kualitas hidup diantaranya

dapat diwujudkan dengan meningkatkan pendapatan melalui berbagai sektor kegiatan

perekonomian.

Akan tetapi, pada masa sekarang ini banyak sekali permasalah ekonomi yang

menjadi kendala dalam berbagai kegiatan masyarakat, berbagai macam kebutuhan

masyarakat selalu dan terus meningkat.Sementara kemampuan untuk mencapai suatu

yang diinginkan sangat terbatas.Sehingga terjadi kesenjangan antara kemampuan dan

keinginan untuk mencapai suatu yang diinginkan.

Mengingat pentingnya kebutuhan tersebut, maka bank menjadi salah satu

lembaga untuk membantu permasalahan masyarakat yang ada. Dalam hal ini bank

tidak hanya mempunyai fungsi sebagai lembaga yang menyalurkan dana kepada

masyarakat dalam bentuk kredit, tetapi sebagai lembaga intermeditasi antara anggota

masyarakat yang kelebihan dana atau dananya belum dipergunakan (surflus unit)

dengan anggota yang memerlukan atau kekurangan dana (defisit unit).

Sesuai dengan pasal 1 butir 2 Undang-Undang Republik Indonesia Nomor 10

perbankan, Bank adalah usaha yang menghimpun dana dari masyarakat dalam bentuk

simpanan dan menyalurkan kepada masyarakat dalam bentuk kredit atau

bentuk-bentuk yang lainnya dalam rangka meningkatkantaraf hidup rakyat banyak. Fungsi

bank adalah merupakan lembaga keuangan yang menjadi tempat bagi perusahaan,

lembaga pemerintah, swasta maupun perorangan dalam menghimpun dana, lalu

menyalurkan dalam bentuk perkreditan dan berbagai jasa lainnya.

Salah satu produk kredit yang di berikan lembaga perbankkan yaitu kredit

pensiunan. Pada intinya kredit pensiun merupakan kredit yang sifatnya untuk

konsumtif yang hanya diberikan kepada para pensiun yang berasal dari lingkungan

pensiun karyawan (PNS, BUMN/BUMD) yang didasari oleh perjanjian kerja sama

antara pihak Bank dengan pengelola dana pensiun.

Dalam hal bank menyalurkan dana kepada masyarakat yaitu dalam bentuk kredit

pensiun. Maka sejalan dengan peraturan-peraturan tentang perbankkan, bank wajib

melaksanakan prinsip kehati-hatian agar tidak merugikan bank dan nasabahnya.Hal

ini karena pemberian kredit merupakan usaha pokok bank yang mengandung resiko

tinggi dan sangat berpengaruh terhadap kelangsungan usaha bank, dengan demikian,

pelaksanaan pemberian kredit harus didasarkan pada azas-azas perkreditan yang

sehat.

PT. Bank Rakyat Indonesia (Persero) Tbk. sebagai salah satu bank umum di

Indonesia dalam kegiatan operasinya juga menyalurkan dananya kepada masyarakat

dalam berbagai bentuk kredit. PT. Bank Rakyat Indonesia (Persero) Tbk. KCP

debitur dari segmen pensiunan karyawan (PNS, BUMN/BUMD) untuk membantu

kebutuhan dana mereka melalui Kredit Pensiunan (Kresun).

Kresun merupakan pasar kredit konsumen yang menjanjikan kepastian

pembayaran kredit dengan resiko yang lebih kecil karena kredit konsumen dalam hal

ini kresun yang dibayarkan dengan fix income memiliki ciri tingkat kompleksitas

rendah, sehingga menjadi pilihan pembiayaan yang tepat bagi masyarakat yang telah

memasuki masa pensiun.

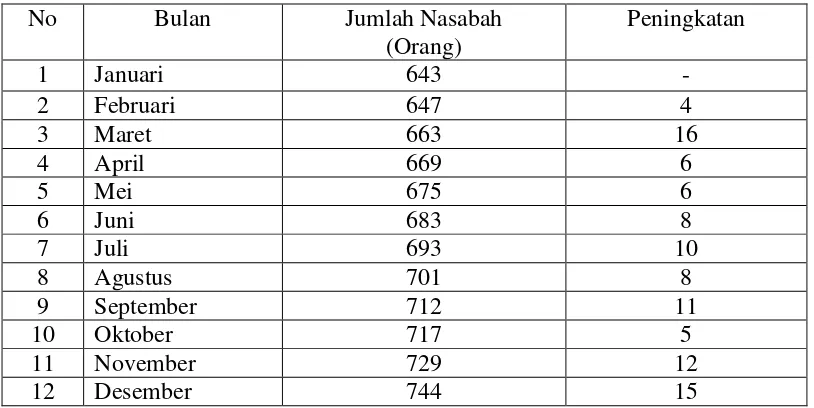

Sebagai gambaran pada Tabel 1.1 dapat dilihat jumlah nasabah yang meminjam

[image:13.612.107.514.387.591.2]Kredit Pensiun selama tahun 2015.

Tabel 1.1 Perkembangan jumlah nasabah Kredit Pensiunan pada PT. Bank Rakyat

Indonesia (Persero) Tbk. Kantor Cabang Pembantu Hayam Wuruk Tahun 2015.

No Bulan Jumlah Nasabah (Orang)

Peningkatan

1 Januari 643 -

2 Februari 647 4

3 Maret 663 16

4 April 669 6

5 Mei 675 6

6 Juni 683 8

7 Juli 693 10

8 Agustus 701 8

9 September 712 11

10 Oktober 717 5

11 November 729 12

12 Desember 744 15

Sumber : PT. Bank Rakyat Indonesia (Persero) Tbk. Kantor Cabang Pembantu hayam

Dari data di atas dapat dilihat bahwa dari bulan januari sampai desember jumlah

nasabah terus mengalami peningkatan. Namun perkembangan mengalami flukuasi,

dimana peningkatan terbesar terjadi pada bulan maret dan yang terendah pada bulan

februari.

Terjadinya peningkatan yang berfluktuasi disebabkan oleh beberapa faktor,

diantaranya ialah masih banyaknya para pensiunan yang kurang paham terhadap

prosedur pengajuan kredit pensiunan maupun terhadap sistem yang diterapkan. Selain

itu faktor pelayanan juga menjadi salah satu penyebab para pesiunan yang telah

memiliki pinjaman di PT. Bank Rakyat Indonesia (Persero) Tbk. Kantor Cabang

Pembantu Hayam Wuruk tidak melakukan kompensasi.

Untukdapat meningkatkan jumlah nasabah yang meminjam kredit pensiun setiap

tahunnya pada PT. Bank Rakyat Indonesia (Persero) Tbk. Kantor Cabang Pembantu

Hayam Wuruk perlu kiranya memperhatikan prosedur dan sistem pemberian kredit

yang telah dijalankan. Menjadi penting memperhatikan hal tersebut agar dapat

memberi pelayanan yang lebih baik, sehingga nantinya nasabah masih puas dan tidak

berpaling ke bank lain.

Berdasarkan uraian tersebut maka penulis tertarik untuk melakukan penelitian

dengan judul “Prosedur Pemberian Kredit Pensiun Pada PT. Bank Rakyat

1.2Tujuan Penelitian

Tujuan dari penelitian ini yaitu :

1. Untuk mengetahui prosedur pemberian kredit pensiun (Kresun) pada PT. Bank

Rakyat Indonesia (Persero) Tbk. Kantor Cabang Pembantu Hayam Wuruk.

2. Untuk mengetahui prosedur pemberian kredit pensiun (Kresun) yang

dilaksanakan oleh PT. Bank Rakyat Indonesia (Persero) Tbk. Kantor

Cabang Pembantu Hayam Wuruk sudah sesuai dengan ketentuan aturan

yang berlaku.

1.3 Kegunaan Penelitian 1. Bagi Perusahaan

Penelitian ini diharapkan bisa memberikan masukan positif bagi

penerapan kebijakan mengenai prosedur prosedur pemberian kredit pension

di PT. Bank Rakyat Indonesia (Persero) Tbk. Kantor Cabang Pembantu

Hayam Wuruk Denpasar.

2. Bagi Mahasiswa

Penelitian ini diharapkan dapat menambah informasi dan pengetahuan

mahasiswa mengenai dunia perbankan khususnya mengenai kredit pensiunan

dan dapat dipakai pengalaman dalam menerapkan ilmu dan teori selama

1.4 Sistematika Penulisan

Penelitian ini disusun dengan sistematis untuk memberikan gambaran yang lebih

jelas dan teratur, adapun sistematika penyajian dalam penelitian ini adalah sebagai

berikut :

BAB I PENDAHULUAN

Dalam bab ini akan diuraikan latar belakang masalah, kegunaan penelitian.

Tujuan penelitian, dan sistematika penyajian.

BAB II KAJIAN PUSTAKA

Bab ini berisi uraian mengenai teori – teori atau konsep materi yang relevan

sebagai acuan dan landasan pemikiran dalam memcahkan masalah yang ada.

BAB III METODE PENELITIAN

Bab ini menguraikan tentang lokasi penelitian, objek penelitian, jenis dan

sumber data yang digunakan dalam penelitian, dan metode pengumpulan data

serta teknik analisis yang digunakan dalam penyusunan laporan ini.

BAB IV PEMBAHASAN HASIL PENELITIAN

Bab ini menguraikan tentang gambaran umum perusahaan, struktur organisasi

perusahaan serta hasil pembahasan.

BAB V PENUTUP

Bab ini menguraikan simpulan yang diperoleh dari pembahaan bab

BAB II

KAJIAN PUSTAKA

2.1 Landasan Teori

2.1.1 Pengertian, Fungsi, dan Jenis Bank 1). Pengertian Bank

Bank adalah lembaga kepercayaan yang berfungsi sebagai lembaga

intermeditasi, membantu kelancaran sistem pembayaran, serta lembaga yang

membantu pemerintah dalam melaksanakan kebijakan monoter. Dalam arti sempit

bank adalah sebuah tempat dimana uang dapat disimpan dan dapat dipinjamkan

sedangkan dalam arti luas, bank merupakan tempat penyimpanan uang bagi

masyarakat yang membutuhkan dana. Bank merupakan lembaga keuangan yang

kegiatan utamanya menerima simpanan giro, tabungan, dan deposito.Dari pengertian

tersebut dijelaskan lebih luas bahwa bank merupakan perusahaan yang bergerak

dibidang keuangan.

Kata bank berasal dan bahasa Italia, yaitu banca yang berarti meja yang

digunakan sebagai tempat penukaran uang.Menurut Undang-Undang No. 10 Tahun

1998 tentang Perbankan, yang dimaksud dengan bank adalah badan usaha yang

menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya

dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan

2). Fungsi Bank

a). Penghimpun dana. Untuk menjalankan fungsinya sebagai penghimpun dana

maka bank memiliki beberapa sumber yang secara garis besar ada tiga

sumber, yaitu:

(1). Dana yang bersumber dari bank sendiri yang berupa setoran modal waktu

pendirian.

(2). Dana yang berasal dari masyarakat luas yang dikumpulkan melalui usaha

perbankkan seperti usaha simpanan giro, deposito dan tabanas.

(3). Dana yang bersumber dari Lembaga Keuangan yang diperoleh dari

pinjaman dana yang berupa Kredit Likuiditas dan Call Money (dana yang

sewaktu-waktu dapat ditarik oleh bank yang meminjam) dan memenuhi

persyaratan. Mungkin anda pernah mendengar beberapa bank likuiditas

atau dibekukan usahanya, salah satu penyebabnya adalah karena banyak

kredit yang bermasalah atau macet.

b). Penyalur dana-dana yang terkumpul oleh bank disalurkan kepada masyarakat

dalam bentuk pemberian kredit, pembelian surat-surat berharga, penyertaan,

pemilik harta tetap.

c). Pelayanan Jasa Bank dalam mengemban tugas sebagai “pelayan lalu-lintas

pembayaran uang” melakukan berbagai aktivitas kegiatan antara lain pengirim

uang, cek wisata, kartu kredit dan pelayanan lainnya.

Secara umum fungsi bank adalah menghimpun dana dari masyarakat

sebagai financial intermediary. Secara lebih spesifik bank dapat berfungsi

sebagai berikut :

(a). Agent of trust

Yaitu lembaga yang landasannya kepercayaan. Dasar utama kegiatan

perbankan adalah kepercayaaan (trust), baik dalam penghimpunan dana

maupun dalam penyaluran dana. Masyarakat akan mau menitipkan dananya di

bank apabila dilandasi dengan kepercayaan.

(b). Agent of development

Yaitu lembaga yang memobilisasi dana untuk pembangunan ekonomi.

Kegiatan perekonomian masyarakat di sector moneter dan sector riil tidak

dapat dipisahkan.Kedua sector tersebut selalu berinteraksi dan saling

mempengaruhi. Sector riil tidak akan dapat berkinerja dengan baik apabila

sector moneter tidak berkinerja dengan baik. Kegiatan bank tersebut

memungkinkan masyarakat melakukan kegiatan investasi, kegiatan distribusi,

serta kegiatan konsumsi barang dan jasa, mengingat bahwa kegiatan

investasi-distribusi-konsumsi ini tidak dapat dilepaskan dari adanya penggunaan uang.

Kelancaran kegiatan investasi-distribusi-konsumsi ini tidak lain adalah

kegiatan pembangunan perekonomian.

(c). Agent of servies

Yaitu lembaga yang memobilisasi dana untuk pembangunan ekonomi.

Disamping melakukan kegiatan penghimpunan dana dan penyaluran dana,

bank juga memberikan penawaran jasa perbankan yang lain kepada

perekonomian masyarakat secara umum. Jasa ini antara lain dapat berupa jasa

pengiriman uang, penitipan barang berharga, dan penyelesaian tagihan.

3). Jenis-Jenis Bank

Dalam praktiknya, di Indonesia terdapat beberapa jenis perbankan. Menurut

Undang-Undang Perbankkan Nomor 10 Tahun 1998, perbankan di Indonesia dalam

melakukan usahanya berasaskan demokrasi ekonomi dengan menggunakan prinsip

kehati-hatian, sehingga fungsi utama perbankkan di Indonesia adalah sebagai

penghimpun dan penyalur dana masyarakat. Adapun jenis perbankkan dewasa ini

dapat ditinjau dari beberapa segi, yaitu segi fungsi, kepemilikan, status, dan cara

menentukan harga.

a). Dilihat dari Segi Fungsi

(1). Bank Umum adalah lembaga keuangan yang menawarkan berbagai layanan

produk dan jasa kepada masyarakat dengan fungsi seperti menghimpun

dana secara langsung dari masyarakat dalam berbagai bentuk, memberi

kredit pinjaman kepada masyarakat yang membutuhkan, jual beli

valutaasing atau valas, menjual jasa asuransi, jasa giro, jasa cek, menerima

penitipan barang berharga,dan lain sebagainya

(2). Bank Perkreditan Rakyat, adalah bank yang melaksanakan kegiatan usaha

secara konvensional atau berdasarkan prinsip syariah yang dalam

b). Dilihat dari Segi Kepemilikan

(1). Bank Milik Pemerintah

Bank milik pemerintah adalah bank di mana baik akta pendirian

maupun modalnya dimiliki oleh pemerintah, sehingga seluruh keuntungan

bank dimiliki oleh pemerintah pula.Contoh bank milik pemerintah yaitu

Bank Rakyat Indonesia (BRI), Bank Mandiri, Bank Negara Indonesia

(BNI), dan Bank Tabungan Negara (BTN).

(2). Bank milik swasta nasional

Bank milik swasta nasional merupakan bank yang seluruh atau

sebagian besar sahamnya dimiliki oleh swasta nasional. Akte pendiriannya

menunjukkan kepemilikan swasta, begitu pula pembagian keuntungannya

untuk pihak swasta. Contoh bank milik swasta nasional antara lain Bank

Muamalat, Bank Central Asia, Bank Bumi Putra, Bank Danamon, Bank

Duta, Bank Nusa Internasional, Bank Niaga, Bank Universal, Bank

Internasional Indonesia.

(3). Bank milik koperasi

Bank milik koperasi merupakan bank kepemilikan saham-saham bank

ini dimiliki oleh badan hukum koperasi, contoh bank milik koperasi adalah

Bank Umum Koperasi Indonesia (Bukopin).

(4). Bank milik asing

Bank milik asing merupakan cabang dari bank yang ada di luar negeri,

oleh pihak luar negeri. Contoh bank milik asing yaitu ABN AMRO bank,

City Bank, Bangkok bank, Hongkong Bank, dan Deutsche Bank.

(5). Bank milik campuran

Kepemilikan saham bank campuran dimiliki oleh pihak asing dan

pihak swasta nasional.Saham bank campuran secara mayoritas dimiliki

oleh warga negara Indonesia. Contoh bank campuran antara lain :

Sumitono Niaga Bank, Bank Merincop, Bank Sakura Swadarma, Bank

Finconesia, Mitsubishi Buana Bank, Inter Pacifik Bank, Paribas BBD

Indonesia, Ing Bank, Sanwa Indonesia Bank, dan Bank PDFCI.

c). Dilihat dari segi status

Jenis bank dilihat dari segi status yaitu sebagai berikut:

(1). Bank devisa

Bank devisa adalah bank yang dapat melaksanakan transaksi ke luar

negeri atau yang berhubungan dengan mata uang asing secara keseluruhan.

Misalnya transfer keluar negeri, inkaso keluar negeri, traveller cheque,

pembukaan dan pembayaran Letter of Credit dan transaksi lainnya.

Persyaratan untuk menjadi bank devisa ini ditentukan oleh Bank Indonesia

(2). Bank Non-Devisa

Bank non-devisa adalah bank yang belum mempunyai izin untuk

melaksanakan transaksi sebagai bank devisa, sehingga tidak dapat

melaksanakan kegiatan seperti halnya bank devisa. Jadi bank non-devisa

d). Dilihat dari segi cara menentukan harga

Berdasarkan kegiatan operasionalnya, bank dapat dibedakan dalam dua jenis,

yaitu:

(1). Bank konvensional

Bank yang berdasarkan prinsip konvesional (Barat). Hampir semua

bank yang ada di Indonesia berdasarkan prinsip kerja konvesional. Bank

Konvesional mendapatkan keuntungan dengan cara menetapkan bunga

sebagai harga, baik untuk simpanan seperti giro, tabungan maupun deposito.

Harga untuk pinjaman (kredit) juga ditentukan berdasarkan tingkat suku

bunga.Sedangkan penentapan keuntungan untuk jasa bank lainnya

ditetapkan biaya dalam nominal atau persentase tertentu.

(2). Bank Syariah

Bank yang berdasarkan prinsip syariah (Islam) Perbedaan pokok

antara bank konvesional dengan bank syariah terletak pada landasanfalsafah

yang dianut.Bank syariah tidak melaksanakan sistem bunga, sedangkan bank

konvesional dengan sistem bunga.Bagi bank syariah penentuan harga atau

pencarian keuntungan didasarkan pada prinsip bagi hasil.

2.1.2 Pensiun

1). Pengertian Pensiun

Pensiun adalah jaminan hari tua dan sebagai balas jasa terhadap

Pegawai Negeri yang telah bertahun-tahun mengabadikan dirinya kepada

a). Pegawai yang diberhentikan dengan hormat sebagai pegawai negeri

berhak menerima pensiunan pegawai, jikalau ia pada saat

pemberhentiannya sebagai pegawai negeri:

1). Telah mencapai usia sekurang-kurangnya 50 tahun dan mempunyai

masa-kerja untuk pensiun sekurang-kurangnya 25 tahun.

2). Oleh badan/pejabat yang ditunjuk oleh Departemen Kesehatan

berdasarkan peraturan tentang pengujian kesehatan pegawai negeri,

dinyatakan tidak dapat bekerja lagi dalam jabatan apapaun, juga

karena keadaan jasmani atau rohani yang disebabkan pleh karena ia

menjalankan kewajiban pejabat.

3). Mempunyai masa-kerja sekurang-kurangnya 4 tahun dan oleh

badan/pejabat yang ditunjuk pleh Departemen Kesehatan berdasarkan

peraturan tentang pengujian kesehatan pegawai negeri, dinyatakan

tidak dapat bekerja lagi dalam jabatan apapun juga karena keadaan

jasmani atau rohani, yang tidak disebabkan pleh dank arena ia

menjalankan kewajiban jabatannya.

b). Pegawai Negeri yang diberhentikan atau dibebaskan dari pekerjaannya

karena penghapusan jabatan, perubahan dalam susunan pegawai,

penertiban aparatur negara atau karena alasan-alasan dinas lainnya dan

kemudian tidak dipekerjakan kembali sebagai pegawai negeri, berhak

menerima pensiunan pegawai apabila ia diberhentikan dengan hormat

negeri itu telah berusia sekurang-kurangnya 50 tahun dan memiliki

masa-kerja untuk pensiun sekurang-kurangnya 10 tahun.

c). Pegawai negeri yang setelah menjalankan suatu tugas Negara tidak

dipekerjakan kembali sebagai pegawai negeri, berhak menerima pensiun

pegawai apabila ia diberhentikan dengan hormat sebagai pegawai negeri

dan pada saat pemberhentiannya sebagai pegawai negeri ia telah

mencapai usia sekurang-kurangnya 10 tahun.

d). Apabila pegawai negeri yang dimaksud pada huruf b dan c diatas pada saat

ia diberhentikan sebagai pegawai negeri telah memiliki masa-kerja untuk

pensiun sekurang-kurangnya 10 tahun akan tetapi pada saat itu belum

mencapai usia 50 tahun, maka pemberian pensiun kepadanya ditetapkan

pada saat ia mencapai usia 50 tahun.

2). Masa Persiapan Pensiun (MPP)

PNS yang akan mencapai Batas Usia Pensiun (BUP), dapat

dibebaskan dari jabatannya paling lama 1 (satu) tahun, dengan mendapat

penghasilan berdasarkan peraturan perundang-undangan yang berlaku, kecuali

tunjangan jabatan. Pembebasan tugas ini dikenal dengan MPP (Masa

Persiapan Pensiun).MPP dapat diambil penuh 1 tahun atau sebagian sesuai

3). Pengurusan Pensiunan PNS

a). Pensiunan BUP (Batas Usia Pensiun)

PNS yang telah mencapai batas usia pensiun, akan diberhentikan

sebagai PNS dan diberikan hak pensiun. BUP tergantung dengan jabatan

PNS tersebut. Berdasarkan UU No. 5 Tahun 2014 tentang Aparatur Sipil

Negara, bahwa BUP PNS dirubah menjadi:

(1). 58 tahun bagi Pejabat Administrasi;

(2). 60 tahun bagi Pejabat Pimpinan tinggi;

(3). Sesuai dengan ketentuan peraturan perundang-undangan bagi Pejabat

Fungsional.

Terkait dengan perubahan BUP, maka dalam masa peralihan ini:

(1). Dalam hal terdapat PNS yang sedang menjalani MPP maupun tidak

sedang menjalani MPP dan tidak bersedia lagi melaksanakan tugas,

baik SK Pensiunan telah ditetapkan maupun belum ditetapkan , yang

TMT pensiunannya dimulai berlaku 1 Februari 2014 s.d 1 Desember

2015 yang mencapai BUP minimal 56 tahun, maka keputusan pensiun

dan kenaikan pangkat pengabdiannya dapat diberikan apabila

memenuhu syarat sesuai peraturan perundangan.

(2). Dalam hal terdapat PNS yang keputusan pemberhentian/pertimbangan

teknis pensiunannya telah ditetapkan dan TMT pensiunannya mulai

berlaku 1 Februari 2014 s.d 1 Desember 2015 yang mencapai BUP

keputusan/ pertimbangan teknis pensiunan yang bersangkutan akan

ditinjau kembali.

(3). Dalam hal terdapat PNS yang menyatakan bersedia lagi melaksanakan

tugas, kemudian mengajukan pemberhentian sebelum mencapai usia

58 atau belum pernah diusulkan pensiunnya, kemudian mengajukan

pemberhentisan sebelum mencapai usia 58 tahun maka, diberhentikan

dengan hormat sebagai PNS serta diberikan kenaikan pangkat

pengabdian apabila memenuhi syarat sesuai peraturan perundangan.

b). Pensiunan Atas Permintaan Sendiri (Pensiun APS)

PNS yang telah berusia minimal 50 Tahun dan memiliki masa kerja

minimal 25 tahun (dihitung sejak TMT CPNS) dapat mengajukan pensiun

yang disebut dengan pensiun atas permintaan sendiri.PNS yang mengambil

Pensiun APS ini tidak diberikan kenaikan pangkat pengabdian.

c). Pensiun Janda/Duda/Yatim

Sebelum diurai lebih lanjut tentang pensiun Janda/Duda/Yatim, perlu

dipahami terlebih dahulu definisi berikut:

(1). Janda , ialah istri sah menurut hokum dari peagawai negeri atau

penerima pensiun-pegawai yang meninggal dunia;

(2). Duda, ialah suami yang sah menurut hukum dari pegawai negeri wanita

atau penerima pensiun-pegawai wanita , yang meninggal dunia yang dan

(3). Anak, ialah anak kandung yang sah atau anak kandung/anak yang

disahkan menurut Undang-undang Negara dari peagawai negeri,

penerima pensiun , atau penerima pensiun-janda/duda;

Hak atas pensiun janda/duda/yatim:

(1). Apabila PegawaiNegeri Atau Penerima Pensiun – Pegawai Meninggal Dunia ,

maka istri (istri-istri)-nya untuk pegawai negeri pria atau suaminya untuk

pegawai negeri wanita, yang sebelumnya telah terdaftar berhak menerima

pensiun janda atau pensiun duda.

(2). Apabila pegawai negeri atau penerima pensiun pegawai yang beristri atau

bersuami yang meninggal dunia , sedangkan tidak ada istri atau suami yang

terdaftar sebagai yang berhak menerima pensiun janda atau duda , maka pensiun

janda atau duda diberikan kepada istri/suami yang ada pada waktu ia meninggal

duania. Dalam hal peagai negeri atau penerima pensiun pegawai pria termaksud

di atas beristri lebih dari seorang, maka pensiun-janda diberikan kepada istri

yang ada waktu itu paling lama yang tidak terptus-putus dinikahinya.

(3). Apabila pegawai negeri atau penerima pensiun pegawai meninggal dunia,

sedangkan ia tidak mempunyai istri/suami lagi yang berhak untuk menerima

pensiun janda/duda atau bagaian pensiun janda, maka:

(a). Pensiun-janda diberika kepada anak atau anak-anaknya, apabila hanya

terdapat satu golongan anak yang seayah-seibu.

(b). Satu bagaian pensiun janda diberikan kepada masing-masing golongan anak

yang seayah seibu.

(4). Apabila pegawai negeri pria atau penerima pensiun pegawai pria meninggal

dunia, sedangkan ia mempunyai isteri (isteri-isteri) yang berhak menerima

pensiun janda/bagaian pensiun janda di samping anak (anak-anak) dari isteri

(isteri-isteri) yang telah meninggal dunia atau telah cerai, maka bagian pensiun

janda diberikan kepada masing-masing isteri dan golongan anak (anak-anak)

seayah-seibu termaksud.

(5). Kepada anak (anak-anak) yang ibu dan ayahnya berkedudukan sebagai pegawai

negeri dan kedua duanya meninggal dunia, diberikan satu jada, bagian pensiun

janda atau pensiun duda atas dasar yang lebih menguntungkan.

(6). Anak (anak-anak) yang berhak menerima pensiun-janda atau bagian pensiun

janda ialah anak (anak-anak) yang pada waktu pegawai atau penerima pensiun

pegawai meninggal dunia:

(a). belum mencapai usia 25 tahun, atau

(b). tidak mempunyai penghasilan sendiri, atau

(c). belum nikah atau belum pernah nikah.

Pemberian pensiun janda/duda/yatim berakhir jika:

(1). Janda/duda yang bersangkutan meninggal dunia

(2).Tidak terdapat lagi anak-anak yang memenuhi syarat untuk menerimanya.

d). Pensiun Orang Tua

Apabila seorang PNS/CPNS tewas, apabila tidak meninggalkan

suami/isteri/anak yang berhak menerima pensiun janda/duda, maka kepada orang

janda/duda Jika kedua orang tua telah bercerai, maka kepada mereka

masing-masing diberikan separoh dari jumlah dimaksud.

2.1.3 Kredit

1). Pengertian Kredit

Definisi kredit menurut istilah Yunani adalah credere yang berarti

kepercayaan (truth ataufaith)sehingga dapat diartikan dasar dari kredit adalah

kepercayaan. Sedangkan pengertian kredit secara umum menurut Undang-undang

Nomor 14 Tahun 2000 tentang pokok-pokok Perbankan, yang dimaksud dengan

kredit adalah penyediaan uang atau tagihan-tagihan yang dapat disamakan dengan

pihak lain dalam mana pihak peminjam berkewajiban melunasi utangnya setelah

jangka waktu tertentu dengan harga yang tlah ditetapkan.

Menurut Kasmir (2012 : 74) mendeskripsikan bahwa kredit adalah hak untuk

menerima pemnbayaran atau kewajiban untuk melakukan pembayaran pada waktu

yang diminta, atau pada waktu yang akan datang.

Dari beberapa referensi di atas, maka dapat dinyatakan bahwa kredit

merupakan kemampuan untuk menyediakan uang atau barang untuk dipinjamkan

kepada pihak lain yang membuntuhkan dana dengan pembayaran pada masa yang

akan datang. Berdasarkan kepastian dan kesepakatan kedua belah pihak dalam

pemberian kredit tentunya bank selaku kreditur tidak luput dari satu resiko yang

tinggi sesuai dengan ketentuan yang ada , lebih berhati-hati , teliti dan slektif serta

memerlukan pengawasan yang sedemikian rupa sehingga kredit bisa berjalan dengan

2). Unsur-unsur Kredit

Beberapa unsur pokok yang terkandung dalam pengertian kredit menurut

Kasmir (2012 : 75) yaitu:

a). Kepercayaan

Kepercayaan adalah suatu keyakinan pemberi kredit bahwa kredit

yang diberikan baik berupa uang , barang atau jasa akan benar-benar

diterima kembali dimasa akan datang. Kepercayaan ini diberikan oleh bank,

karena sebelum dana dikucurkan, sudah dilakukan penelitian dan

penyelidikan yang mendalam tentang nasabah. Penelitian dan penyelidikan

dilakukan untuk mengetahui kemauan dan kemampuannya dalam membayar

kredityang disalurkan.

b). Kesepakatan

Disamping unsur kepercayaan, di dalam kredit juga mengandung

unsur kesepakatan antara pemberi kredit dan penerima kredit.Kesepakatan ini

dituangkan dalam suatu perjanjian dimana masing-masing. Kesepakatan

penyaluran kredit dituangakan dalam akad kredit ditangani oleh kedua belah

pihak , yaitu bank dan nasabah.

c). Jangka Waktu

Setiap kredit yang diberikan pasti memiliki waktu tertentu, jangka

waktu ini mencakup masa pengembalian kredit yang telah disepakati.Hampir

d). Risiko

Faktor risiko kerugian dapat diakibatkan dua hal yaitu resiko kerugian

yang diakibatkan nasabah tidak mau membayar kreditnya pada hal mampu

dan resiko kerugian yang diakibatkan karena nasabah tidak sengaja yaitu

akibat terjadinya musibah seperti bencana alam.Penyebab tidak tertagih

sebenarnya dikarenakan adanya suatu tenggang waktu pengembalian (jangka

waktu).Semakin panjang jangka waktu suatu kredit, semakin besar risikonya

tidak tertagih, demikian pula sebaliknya.Risiko ini menjadi tanggungan bank,

baik risiko yang disengaja maupun risiko yang tidak sengaja.

e). Balas Jasa

Akibat dari pemberian fasilitas kredit bank tentu mengharapkan suatu

keuntungan dalam jumlah tertentu. Keuntungan atas pemberian suatu kredit

barang atau jasa tersebut yang kita kenal dengan nama bunga bagi bank

prinsip konvensional.Balas jasa dalam bentuk bunga, biaya provisi dan komisi

serta biaya administrasi kredit ini merupakan keuntungan utama bank.

3). Prinsip Pemberian Kredit

Dalam memberikan kredit, bank atau lembaga perkreditan lainnya wajib

mempunyai keyakinan atas kemampuan dan kesanggupan debitur untuk melunasi

utangnya sesuai dengan yang diperjanjikan.Untuk memperoleh keyakinan tersebut,

maka sebelum memberikan kredit bank harus melakukan penilaian dengan seksama

prinsip penilaian kredit yang sering dilakukan yaitu dengan analisis 5 C

(Kasmir,2012: 91):

1). Character

Character adalah sifat atau watak seseorang dalam hal ini calon

debitur.Tujuannya untuk memberikan keyakinan pada bank bahwa sifat atau watak

dari orang-orang yang akan diberikan kredit benar-benar dapat dipercaya.

2).Capacity (Capability)

Untuk melihat kemampuan calon nasabah dalam membayar kredit yang

dihubungkan dengan kemampuannya mengelola bisnis serta kemampuannya mencari

laba.

3). Capital

Untuk mengetahui sumber-sumber pembiayaan yang dimiliki nasabah

terhadap usaha yang akan dibiayai oleh bank.

4). Collateral

Merupakan jaminan yang diberikan calon nasabah baik bersifat fisik maupun

non fisik.

5). Condition

Dalam menilai kredit hendaknya juga dinilai kondisi ekonomi sekarang dan

untuk di masa yang akan datang sesuai sector masing-masing.

4). Jenis –Jenis Kredit

Beragamnya jenis kegiatan usaha mengakibatkan beragam pula kebutuhan

beberapa jenis.Pembagian jenis ini ditujukan untuk mencapai sasaran atau tujuan

tertentu mengingat setiap jenis usaha memiliki berbagai karakter tertentu.

Menurut Kasmir, (2012: 76) secara umum jenis-jenis kredit yang disalurkan

oleh bank dilihat dari berbagai segi, yaitu:

1). Dilihat dari Segi Kegunaan

a). Kredit Investasi, yaitu kredit yang biasanya digunakan untuk keperluan

perluasan usaha atau membangun proyek/pabrik baru dimana masa

pemakaiannya untuk suatu periode yang relative lama.

b). Kredit Modal Kerja, yaitu kredit yang digunakan untuk keperluan

meningkatkan produksi dalam opersionalnya.

2). Dilihat dari Segi Tujuan Kredit

a). Kredit Produktif, yaitu kredit yang digunakan untuk peningkatan usahaatau

produksi atau investasi.

b). Kredit Konsumtif, yaitu kredit yang digunakan untuk konsumsi atau

dipakai secara pribadi. Contohnya pembelian mobil untuk keperluan

pribadi.Sumber pembayarannya berasal dari gaji atau pendapatan lainnya

bukan dari obyek yang dibiayai.Beberapa kredit yang termasuk dalam

jenis kredit konsumtif antara lain: Kartu Kredit, Kredit Pemilikan Rumah

(KPR), Kredit Pegawai Tetap (Kretap), Kredit Pensiun (Kresun), Kredit

Kendaraan Bermotor.

c). Kredit Perdagangan, yaitu kredit yang digunakan untuk kegiatan

pembayarannya diharapkan dari hasil penjualan barang dagangan

tersebut.

3). Dilihat dari Segi Jangka waktu

a). Kredit Jangka Pendek, yaitu kredit yang memiliki jangka waktu kurang

dari 1 (satu) tahun atau paling lama 1 (satu) tahun dan biasanya

digunakan untuk keperluan modal kerja.

b). Kredit Jangka Menengah, yaitu kredit yang jangka waktunya berkisar

antara 1 tahun sampai dengan 3 tahun, kredit ini dapat diberikan untuk

modal kerja.

c). Kredit Jangka Panjang, yaitu kredit yang masa pengembaliannya paling

panjang yaitu diatas 3 tahun atau 5 tahun dan biasanya digunakan untuk

investasi jangka panjang.

4). Dilihat dari Segi Jaminan

a). Kredit Dengan Jaminan, yaitu kredit yang diberikan dengan suatu jaminan

tertentu. Jaminan tersebut dapat berbentuk barang berwujud atau tidak

berwujud.

b). Kredit Tanpa Jaminan, yaitu kredit yang diberikan tanpa jaminan barang

atau hal tertentu.Kredit jenis ini diberikan dengan melihat prospek usaha,

karakter serta loyalitas calon debitur selama berhubungan dengan bank

5). Dilihat dari Sektor Usaha

a). Kredit Pertanian, yaitu kredit yang dibiayai untuk sector perkebunan atau

pertanian rakyat.

b). Kredit Pendidikan, yaitu kredit yang diberikan untuk membangun sarana

dan prasarana pendidikan atau dapat pula berupa kredit untuk para

mahasiswa yang sedang belajar.

c). Kredit Perumahan, yaitu kredit untuk membiayai pembangunan atau

pembelian perumahan.

d). Dan sektor usaha lainnya.

5). Prosedur Kredit

Prosedur kredit merupakan tahapan-tahapan yang harus dilakukan dalam

pengajuan kredit.Dimulai dari permohonan kredit sampai dengan pencairan kredit

tersebut. Seperti yang dikemukakan oleh Suyatno Thomas, dkk (2007) bahwa

prosedur kredit adalah: Permohonan Kredit, Penyidikan dan Analisis Kredit,

Keputusan Atas Permohonan Kredit, Penolakan Permohonan Kredit, Persetujuan

Permohonan Kredit, Pencairan Fasilitas Kredit.

1). Permohonan Kredit

Permohonan fasilitas kredit mencangkup:

a). Permohonan baru untuk mendapat suatu jenis fasilitas kredit.

b). Permohonan tambahan suatu kredit yang sedang berjalan.

c). Permohonan perpanjangan/pembaruan masa berlaku kredit yang telah

Berkas-berkas kredit permohonan kredit dari nasabah terdiri dari:

a). Surat-surat permohonan nasabah yang ditandatangani secara lengkap dan

sah.

b). Daftar isian yang disediakan oleh bank yang secara sebenarnya dan

lengkap diisi oleh nasabah.

c). Daftar lampiran lainnya yang diperlukan menurut jenis fasilitas kredit.

2). Penyidikan dan Analisis Kredit

Pengertian penyidikan kredit adalah pekerjaan yang meliputi:

a). Wawancara dengan permohonan kredit atau debitur.

b). Pengumpulan data yang berhubungan dengan permohonan kredit yang

diajukan nasabah.

c). Pemeriksaan/penyidikan atas kebenaran dan kewajiban mengenai hal-hal

yang dikemukakan nasabah dan informasi lainnyayang diperoleh.

d). Penyusunan laporan seperlunya mengenai hasil penyidikan yang telah

dilaksanakan.

Pengertian analisis kredit adalah pekerjaan yang meliputi:

a). Mempersiapkan pekerjaan-pekerjaan penguraian dari segala aspek, baik

keuangan maupun nonkeuangan untuk mengetahui kemungkinan

dapat/tidak dapat dipertimbangkan suatu permohonan kredit.

b). Menyusun laporan analisis yang diperlukan, yang berisi penguraian dan

kesimpulan serta penyajian alternatif-alternatif sebagai bahan

pertimbangan untuk pengambilan keputusan pimpinan dari permohonan

3). Keputusan Atas Permohonan Kredit

Pengertian yang dimaksud dengan keputusan adalah setiap tindakan pejabat

yang berdasarkan wewenangnya berhak mengambil keputusan berupa menolak,

menyetujui dan atau mengusulkan permohonan fasilitas kredit kepada pejabat

yang lebih tinggi.Bahan pertimbangan pengambilan keputusan, setiap keputusan

kredit, harus memperhatikan penilaian syarat-syarat umum yang ada dasarnya

tercantum dalam laporan pemeriksaan kredit dan analisa kredit.

4). Penolakan Permohonan Kredit

Dapat terjadi untuk permohonan kredit yang nyata-nyata dianggap oleh bank

secara teknis tidak memenuhi persyaratan. Langkah-langkah yang harus

diperhatikan adalah:

a). Semua keputusan penolakan harus disampaikan secara tertulis kepada nasabah

dengan disertai alasan penolakannya.

b). Surat penolakan permohonan minimal dibuat dalam rangkap tiga, asli

dikirimkan kepada pemohon, lembar kedua bersama copy surat permohonan

nasabah dikirim kepada direksi, lembar ketiga untuk arsip bagian kredit atau

kantor cabang.

5). Persetujuan Permohonan Kredit

Persetujuan permohonan kredit adalah keputusan bank untuk mengabulkan

sebagian atau seluruh permohonan kredit dari calon debitur.Langkah-langkah yang

harus diambil antara lain seperti dibawah ini:

a). Surat penegasan permohonan kredit kepada pemohon

c). Penandatanganan perjanjian kredit

d). Penandatanganan surat askeb

e). Informasi untuk bagian lain

f). Pembayaran bea materai kredit

g). Pembayaran provisi kredit

h). Asuransi barang jaminan

i). Asuransi kredit

6). Pencairan Fasilitas Kredit

a). Pengertian Pencarian

Fasilitas kredit adalah setiap transaksi yang menggunakan kredit yang telah

disetujui oleh bank.Dalam prakteknya, pencairan kredit ini berupa pembayaran

dan atau pemindah bukuan atas beban rekening pinjaman atau fasilitas lainnya.

b). Syarat-syarat pencairan

Bank hanya menyetujui pencairan kredit oleh nasabah, bila syarat-syarat yang

harus dipenuhi nasabah telah dilaksanakan.Pengikatan jaminan secara sempurna

dan penandatanganan warkat-warkat kredit mutlak harus mendahului pencairan

kredit.

Selain itu terdapat pula prosedur pemberian kredit menurut Surat Edaran Bank

Rakyat Indonesia No. S. 10 – DIR/ADK/05/2015 yang berisi tentang pedoman

pelaksanaan kredit untuk golongan berpenghasilan tetap yaitu pegawai tetap dan

pensiunan.

Prosedur pemberian kredit pensiun menurut Surat Edaran Bank Rakyat

1). Permohonan Kredit Pensiun

Calon debitur mengisi formulir permohonan yang telah disediakan, dengan

dilampiri :

a). Dokumen pensiun, yang meliputi asli SK Pensiun, Daftar Pembayaran Pensiun

(Dapem), Kartu Regristrasi Induk Pensiun (Karip), Buku Pensiun.

b). Foto copy identitas diri (suami/istri)

c). Foto copy Kartu Keluarga

d). Surat Kuasa Potong Uang Pensiun bagi debitur yang uang pensiunnya tidak

dibayarkan melalui BRI.

e). Surat Kuasa Debetan Rekening bagi debitur yang uang pensiunnya dibayarkan

melalui BRI.

2). Analisis dan Putusan Kredit

a). Setelah seluruh persyaratan permohonan Kresun dipenuhi dan diserahkan oleh

calon debitur, maka selanjutnya Administrasi Kredit memeriksa seluruh

kelengkapan dan memastikan bahwa seluruh dokumen adalah sah dan masih

berlaku.

b). Seluruh berkas diserahkan kepada Pejabat Pemrakarsa untuk di analisis.

c). Pejabat Pemrakarsa kemudian melakukan pengecekan SID (Sistem Informasi

Debitur) untuk memastikan calon debitur tidak bermasalah.

d). Selanjutnya Pejabat Pemrakarsa menghitung jumlah kredit yang bisa diberikan,

dan menuangkannya dalam Form Analisa dan Putusan Kresun.

3). Realisasi dan Dokumentasi Kredit

Pada saat kredit akan direalisasi, petugas Administrasi Kredit harus

memastikan bahwa dokumen telah lengkap sesuai dengan yang dipersyaratkan dan

biaya-biaya telah dilunasi debitu, baik secara tunai atau overbooking dari simpanan

debitur.

Sebelum realisasi, perlu diperhatikan syarat-syarat realisasi dengan berkas

kredit sebagai berikut:

a). Kwintansi Pencairan

b). Surat Pengakuan Hutang

c). Foto copy KTP atau tanda pengenal lainnya

d). Foto copy Kartu Keluarga

e). Formulir Permohonan Kresun

f). Form Analisis dan Putusan Kresun

g). Dokumen pensiun

h). Daftar perincian gaji

i). Surat Kuasa Potong Uang Pensiun/Surat Kuasa Debet Rekening

Jika dokumen sudah diyakini kelengkapan dan keabsahannya, maka

petugasAdministrasi Kredit meminta tanda tangan atasan lansung petugas

Administrasi Kredit (Supervisor).Setelah semua ditanda tangani pengajuan kredit

dapat dicairkan di teller.

Prosedur pemberian kredit pensiun menurut Surat Edaran Bank Rakyat

Perusahaan (SOP) yang harus di ikuti oleh seluruh unit kerja BRI dalam pelayanan

Kresun.

2.2 Pembahasan Hasil Penelitian Sebelumnya

Sebagai bahan acuan dalam penelitian ini, terdapat beberapa pembahasan dari

hasil penelitian sebelumnya, yaitu :

Gangsar alsandy Putranto (2014) dengan judul “Analisa Prosedur Pemberian

Kredit Kepada Pegawai Tetap dan Pegawai Pensiunan Di Bank Rakyat Indonesia

Cabang Rajawali Surabaya”. Penelitian ini bertujuan untuk memahami prosedur

pemberian kredit kepada pegawai pegawai tetap dan pegawai pensiunan pada Bank

Rakyat Indonesia Cabang Rajawali Surabaya, serta menganalisa apakah prosedur

yang dijalankan sudah sesuai dengan ketentuan aturan yang ditetapkan oleh BRI.

Hasil dari penelitian ini menyatakan bahwa secara keseluruhan prosedur pemberian

kredit tetap maupun pensiunan yang dilaksanakan oleh BRI Cabang Rajawali

Surabaya secara umum sudah memenuhi ketentuan aturan yang ditetapkan.

Terdapat pula penelitian lainnya, yaitu oleh Intan Damayanti yang berjudul

”Analisis Prosedur Dan Kebijakan Pemberian Kredit Pensiunan (Kresun) Pada PT

Bank Rakyat Indonesia Cabang Malang Martadinata”. Penelitian ini bertujuan untuk

mengetahui prosedur dan kebijakan pemberian kredit pada PT Bank Rakyat Indonesia

Cabang Malang Martadinata. Kesimpulan hasil pengamatan yang diperoleh, yaitu

bahwa prosedur dan kebijakan pemberian kredit pada PT. Bank Rakyat Indonesia

secara garis besar telah sesuai dengan prinsip kehati-hatian dengan menggunakan

disesuaikan dengan keadaan yang dihadapi. Namun, ada celah-celah dapat

mengakibatkan kredit macet, yaitu pada kurangnya komunikasi dengan pihak juru

bayar atau bendaharawan dalam hal ini PT POS dan PT Taspen. Selain itu, masih

banyaknya penggunaan jasa calo dalam pengajuan permohonan Kredit Pensiunan

yang dapat merugikan pihak PT Bank Rakyat Indonesia Cabang Malang martadinata

dan calon debitur Kebijakan Kredit Pensiunan (Kresun) antara lain, pengajuan kredit

dilakukan secara kolektif, membuat surat perjanjian yang isisnya berkaitan dengan

kerjasama antara bank rakyat indonesia dengan lembaga terkait dalam pelayanan

kredit pensiunan, pembayaran dilakukan dengan pemotongan langsung pada gaji

debitur, maksimum angsuran kredit tiap bulannya adalah 80% dari gaji yang diterima

debitur, setiap kredit harus diasuransikan, perhitungan bunga kresun menggunakan

perhitungan flat rate, debitur dapat menambah jumlah kreditnya setelah angsuran