UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS

PROGRAM STUDI DIPLOMA III KEUANGAN

PROSEDUR PELAKSANAAN PEMBERIAN KREDIT PADA PT. BANK MANDIRI (PERSERO), Tbk. KANTOR CABANG

PEMBANTU SM. RAJA MEDAN

TUGAS AKHIR

Oleh :

LIDIA MONIKA S 142101014

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan Pada Program Diploma III

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2017

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS

PROGRAM STUDI DIPLOMA III KEUANGAN

LEMBAR PENGESAHAN TUGAS AKHIR

NAMA : LAILA NAJMI

NIM : 142101028

PROGRAM STUDI : DIPLOMA III MANAJEMEN KEUANGAN

JUDUL : SISTEM TRANSFER ANTAR BANK VIA

SISTEM KLIRING NASIONAL PADA PT. BANK SUMUT CABANG TEBING TINGGI

Tanggal...2017 DOSEN PEMBIMBING

NIP. 19780930 200812 2 001

Yasmin Chairunisa Muchtar, SP, MBA

Tanggal...2017 KETUA PROGRAM STUDI

DIPLOMA III MANAJEMEN KEUANGAN

NIP. 19591229 198903 1 002

Drs. Raja Bongsu Hutagalung, M.si

Tanggal...2017 DEKAN FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

NIP. 19580602 198803 1 001 Prof. Dr. Ramli, SE, M.S

KATA PENGANTAR

Segala puji dan syukur peneliti panjatkan kehadirat Tuhan Yang Maha Esa karena atas rahmat dan karunia-Nya yang telah diberikan sehingga peneliti dapat menyelesaikan perkuliahan dan penulisan Tugas Akhir ini.

Penyelesaian Tugas Akhir ini guna memenuhi salah satu persyaratan akademik dalam menyelesaikan program studi pendidikan Diploma III Manajemen Keuangan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.Adapun judul Tugas Akhir ini adalah “Prosedur Pelaksanaan Pemberian Kredit Pada PT. Bank Mandiri (Persero), Tbk. Kantor Cabang Pembantu SM. Raja Medan”.

Dengan selesainya penyusunan Tugas Akhir ini, peneliti mengucapkan terimakasih yang sebesar-besarnya kepada berbagai pihak yang telah membantu proses penyusunan Tugas Akhir ini. Secara khusus peneliti mempersembahkan Tugas Akhir ini kepada kedua orangtua yang tercinta Ayahanda Mansur Simanungkalit dan Ibunda Rosmauli Gultom atas segala doa, dukungan, kasih sayang dan pengorbanan mereka yang telah mereka berikan kepada peneliti sampai saat ini. Penulis juga menyampaikan terimakasih kepada :

1. Bapak Prof. Dr. Ramli, SE, M.S, selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Drs. Raja Bongsu Hutagalung, M.Si, selaku Ketua Program Studi Diploma III Manajemen Keuangan Fakultas Ekonomi dan Bisnis

Universitas Sumatera Utara.

3. Ibu Yasmin Chairunisa Muchtar, SP, MBA, selaku Sekretaris Program Studi Diploma III Manjemen Keuangan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Ibu Yasmin Chairunisa Muchtar, SP, MBAselaku Dosen Pembimbing yang telah banyak memberikan masukan dan bimbingan dalam penyusunan Tugas Akhir ini.

5. Kepada seluruh Dosen dan Pegawai Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

6. Kepada seluruh pegawai PT. Bank Mandiri (Persero), Tbk Kantor Cabang Pembantu SM. Raja Medan.

7. Kakak-kakak dan abang tersayang, Pri Hartono Simanungkalit, SE, Melisa Sri Hartati Simanungkalit, SE, dan Ribka Oktaviana Simanungkalit yang telah memberikan doa, dukungan, dan semangatnya kepada peneliti. 8. Sahabat-sahabat, Musa Firdaus, Dhea Ulfa Audina atas semua dukungan

dan bantuan kalian selama ini, serta kebersamaan kita yang tidak terlupakan. Semoga persahabatan kita tidak hanya sampai di sini.

9. Teman-teman Diploma III Manajemen Keuangan Stambuk 2014 yang tidak bisa peneliti ucapkan satu per satu, terima kasih atas dukungan dan

kenangan yang telah kita jalani selama perkuliahan dan semoga hubungan kita semua tetap terus terjalin.

10. Teman-teman alumni SMA Negeri 14 Medan khusunya kelas 12 IPA 4, kita telah sama-sama berjuang untuk menjadi orang-orang sukses dan itu

menjadi salah satu penyemangat peneliti untuk menyelesaikan kuliah.

Akhir kata peneliti mengucapkan terima kasih kepada semua pihak yang telah membantu dalam penulisan Tugas Akhir.

Medan, Juli 2017 Peneliti

Lidia Monika S 142101014

DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... iv DAFTAR GAMBAR ... v BAB I PENDAHULUAN A . Latar Belakang ... 1 B. Rumusan Masalah ... 4 C. Tujuan Penelitian ... 4 D. Manfaat Penelitian ... 5

BAB II PROFIL PERUSAHAAN A. Sejarah Berdirinya Perusahaan ... 6

B. Struktur Organisasi ... 12

C. Uraian Tugas ... 12

BAB III PENDAHULUAN A. Fungsi dan Pengertian Bank ... 27

B. Pengertian Kredit Bank ... 29

C. Jenis-jenis Kredit ... 30

D. Syarat-syarat Pemberian Kredit ... 34

E. Bentuk Jaminan Dalam Penyaluran Kredit ... 37

F. Prosedur Pemberian Kredit ... 39

G. Hasil Kuisioner ... 43

H. Faktor Terjadinya Kredit Bermasalah ... 51

I. Penyelesaian Kredit Bermasalah ... 52

BAB IV KESIMPULAN DAN SARAN A. Kesimpulan ... 54

B. Saran ... 55

DAFTAR PUSTAKA LAMPIRAN

DAFTAR TABEL

No. Tabel Judul Halaman

Tabel 3.1 Prosedur Pemberian Kredit ... 43

Tabel 3.2 Laporan Keuangan yang Andal... ... 45

Tabel 3.3 Pengumpulan Data dan Informasi... ... 46

Tabel 3.4 Laporan Keuangan... .. 47

DAFTAR GAMBAR

No. Gambar Judul Halsaman

BAB I PENDAHULUAN

A. Latar Belakang

Bank adalah lembaga kepercayaan yang bersifat sebagai lembaga intermediasi, dalam pengertian bahwa kegiatan pengumpulan dana yang dilakukan oleh bank tertentu harus didasari rasa percaya dari masyarakat atau nasabah terhadap kredibilitas dan eksitensi dari masing-masing bank. Kepercayaan itu berkaitan dengan masalah keamanan dana masyarakat yang ada di setiap bank.

Dalam pemerintahan bank berfungsi membantu kelancaran sistem pembayaran dan sebagai lembaga yang menjadi sarana dalam pelaksanaan kebijakan pemerintah, yaitu kebijakan moneter. Menurut Undang-Undang No. 6/2009 (Pasal 20 ayat 1): Bahwa sehubungan dengan telah terjadi krisis ekonomi secara global yang mempengaruhi stabilitas sistem keuangan termasuk perbankan, diperlukan upaya untuk menjaga kepercayaan masyarakat terhadap perbankan sehingga tidak menyebabkan kesulitan pendanaan jangka pendek bagi Bank karena ketidaksesuaian antara arus dana masuk yang lebih kecil dibandingkan dengan arus dana keluar.

Sementara itu, bank dalam kedudukannya sebagai kreditur yaitu pihak yang memberikan pinjaman kredit kepadamasyarakat atau borrower, dalam menjalakan aktivitas kredit sebagai core business-nya harus yakin dan percaya terhadap calon penerima kredit atau debitur. Kepercayaan tersebut meliputi konsitensi dan kejujuran nasabah untuk menggunakan kredit yang diberikan sesuai dengan tujuan permintaan kredit.

Apabila proses intermediasi tersebut berjalan dengan baik, maka menurut Julius (2011:136)tujuan nasabah tercapai dan tujuan bank juga tercapai. Selain itu aspek kepercayaan itu juga berkaitan dengan kemampuan nasabah untuk membayar kembali pinjaman yang telah diterimahnya, baik cicilan bunga maupun pengembalian pokok pinjaman.

Dalam mendukung kegiatan bisnis bank menyalurkan kredit kepada barbagai lapisan masyarakat seperti, pengusaha kecil, pengusaha menengah dan juga pengusaha yang memiliki modal besar. Oleh karena itu pemerintah akan berusaha untuk semakin mempererat kerja sama yang baik dengan pihak bank dalam upaya peningkatan peran bank dalam rangka penyaluran kredit bagi pengusaha.

PT. Bank Mandiri Kantor Cabang Pembantu SM. Raja Medan merupakan salah satu cabang bank yang kegiatannya menyediakan jasa keuangan bagi seluruh lapisan masyarakat. Jasa keuangan yang diberikan dibagi atas tiga kelompok:

1. Kelompok pertama adalah kegiatan menghimpun dana (funding) dari masyarakat, maksudnya ialah dalam hal ini bank sebagai tempat menyimpan uang atau berinvestasi bagi masyarakat dengan cara bank menawarkan produk simpanan atau rekening seperti rekening giro, tabungan, dan rekening deposito.

2. Kelompok kedua adalah kegiatan menyalurkan dana (lending) yaitu bank memberikan pinjaman atau kredit kepada masyarakat yang mengajukan permohonan, dengan kata lain bank menyediakan dana berupa jaminan atau kredit bagi masyarakat yang membutuhkannya.

3. Kelompok ketiga adalah memberikan jasa- jasa bank lainnya (service) yang merupakan jasa pendukung dari kegitan pokok bank seperti pengiriman, uang (transfer) penagihan surat- surat berharga, penerimaan setoran tagihan rekening listrik,pajak dan jasa- jasa lainnya.

Maka bank perlu memberitahu kepada nasabah menjelaskan Prosedur Pelaksaan dan Pemberian Kredit agar nasabah dapat mengerti dan memudahkan proses. Sebelum kredit diberikan untuk meyakinkan bahwa si nasabah benarbenar dapat dipercaya, maka bank terlebih dulu mengadakan analisis kredit. Analisi kredit mencakup latar belakang nasabah atau perusahaan, prospek usahanya, jaminan yang diberikan serta faktor- faktor lainnya. Tujuan analisis ini adalah agar bank yakin bahwa kredit yang diberikan benar- benar aman.

Pemberian kredit tanpa analisis terlebih dahulu akan sangat membahayakan bank. Nasabah dalam hal ini dengan mudah memberikan datadata fiktif sehingga kredit tersebut sebenarnya tidak layak untuk diberikan. Akibatnya jika salah dalam menganalisis, maka kredit yang disalurkan akan sulit untuk ditagih alias macet. Menurut Kasmir (2012:97) Dalam realisasinya penyaluran kredit oleh bank belum tentu berjalan dengan lancar karena tidak semua nasabah dapat mengembalikan kredit sesuai dengan perjanjian, artinya masih ada kredit macet. Dan ini merupakan kendala yang cukup berat yang harus dihadapi oleh bank dalam usahanya untuk menyalurkan kredit. Oleh karena itu, perlu adanya ketentuan serta pengawasan dari pihak bank dalam menyalurkan kredit. Dari pihak nasabah sendiri banyak kendala yang harus dihadapi misalnya, mereka tak

sanggup untuk mengembalikan kredit yang telah dipinjam karena adanya penurunan penjualan dan sebagainya.

Dari semua uraian sangat jelas betapa pentingnya peranan kredit yang diberikan bank untuk meningkatkan pertumbuhan ekonomi serta pentingnya prosedur dan pelaksanaan pemberian kredit dan pengawasannya oleh pihak bank. Oleh karena itu penulis merasa tertarik untuk membahas mengenai perkreditan. Dan selanjutnya penulis memilih judul tentang “Prosedur dan Pelaksanaan Pemberian Kredit Pada PT. Bank Mandiri KCP SM. Raja Medan”

B. Perumusan Masalah

Salah satu fungsi bank yaitu memberikan kredit kepada perusahaan maupun masyarakat yang memerlukannya untuk menarik minat nasabah yang membutuhkan kredit maka perlu kiranya pihak bank menerapkan suatu metode ataupun suatu sistem dan penyaluran kredit yang dibutuhkan nasabah. Berkenan dengan latar belakang permasalahan tersebut, peneliti mengambil permasalahan pokok yaitu “Bagaimana Sistem Pemberian dan Pengawasan Kredit pada PT.Bank Mandiri KCP SM. Raja Medan?”

C. Tujuan Penelitian

1. Untuk mengetahui jenis-jenis kredit dan ketentuan yang ada pada PT. Bank Mandiri KCP SM. Raja Medan.

2. Untuk mengetahui bagaimana prosedur pemberian kredit dan pengawasan yang dilakukan oleh PT. Bank Mandiri KCP SM. Raja Medan.

D. Manfaat Penelitian

1. Bagi peneliti

Penulisan tugas akhir ini merupakan salah satu syarat untuk menyelesaikan pendidikan diprogram Diploma III, fakultas ekonomi Universitas Sumatera Utara, dan sekaligus bisa menambah wawasan penulisan tentang sistem pemberian dan pengawasan kredit.

2. Bagi PT. Bank Mandiri KCP SM. Raja Medan

Penulisan tugas akhir ini akan bermanfaat atau berguna sebagai bahan masukan bagi penulis – penulis lainnya yang ingin mengetahui tentang dunia perbankan khususnya di PT. Bank Mandiri KCP SM. Raja Medan. 3. Bagi pihak lain

Penulisan tugas akhir ini dapat digunakan sebagai salah satu bahan pertimbangan dalam mengambil langkah- langkah perbaikan pada masa yang akan datang sehingga diharapkan dapat terus mengalami peningkatan.

BAB II

PROFIL PERUSAHAAN

A. Sejarah Berdirinya Persusahaan

PT. Bank Mandiri (Persero) Tbk. yang selanjutnya disebut Bank Mandiri didirikan di Negara Republik Indonesia pada tanggal 2 Oktober 1998 berdasarkan Peraturan Pemerintah No.75 tahun 1998 tanggal 1 Oktober 1998. Akta pendirian telah disahkan oleh menteri kehakiman berdasarkan Surat Keputusan No. C2- 16561HT.01.Th98 tanggal 2 Oktober 1998, serta diumumkan pada tambahan No. 6859 dalam berita Negara Republik Indonesia No.97 tanggal 4 Desember 1998. Pada bulan Juli 1999 Bank Mandiri didirikan melalui pengalihan hampir seluruh Saham Pemerintah Republik Indonesia yaitu PT. Bank Bumi Daya (Persero), PT. Bank Dagang Negara (Persero), PT. Bank Expor Impor Indonesia (Persero), dan PT. Bank Pembangunan Indonesia dan Setoran Tunai Pemerintah.

Bank Dagang Negara (BDN) merupakan salah satu bank tertua di Indonesia. Sebelumnya BDN dikenal sebagai Nederlandsch Indische Escompto

Maaatschappij yang didirikan di Batavia (Jakarta) pada tahun 1957. Pada tahun

1949 namanya berubah menjadi Escomptobank NV. Selanjutnya pada tahun 1960 Escomptobank di nasionalisasi dan berubah nama menjadi BDN, sebuah bank pemerintah yang membiayai sektor industri dan pertambangan.

Bank Bumi Daya (BBD) didirikan melalui suatu proses panjang yang bermula dari nasionalisasi sebuah perusahaan Belanda, De Nationale

Handlesbank NV, menjadi Bank Umum Negara pada tahun 1959. pada tahun 1964 Chartered Bank (sebelumnya adalah bank milik inggris) juga dinasionalisasi, dan

Bank Umum negara diberi hak untuk melanjutkan operasi bank tersebut. Pada tahun 1965, Bank Umum Negara digabungkan kedalam Bank Negara Indonesia Unit IV beralih menjadi Bank Bumi Daya.

Kini Bank Mandiri menjadi penerus suatu tradisi layanan jasa perbankan dan keuangan yang telah berpengalaman selama lebih dari 140 tahun. Masingmasing dari 4 (empat) bank bergabung memainkan peranan yang penting dalam pembangunan ekonomi. Segera setelah merger, Bank Mandiri melaksanakan proses konsolidasi secara menyeluruh. Pada saat itu, Bank Mandiri menutup 194 kantor cabang yang saling berdekatan dan mengurangi jumlah karyawan, dari jumlah gabungan 26.000 menjadi 17.620. Brand Bank Mandiri di implementasikan secara sekaligus semua jaringan Bank Mandiri dan pada semua kegiatan dan promosilainnya.

Sejak berdirinya, Bank Mandiri telah bekerja keras untuk menciptakan tim manajemen yang kuat dan profesional yang bekerja berlandaskan prinsip-prinsip

good corporate government yang telah diakui secara internasional. Bank Mandiri

disupervisi oleh dewan komisaris yang ditunjuk oleh menteri BUMN yang dipilih berdasarkan anggota komunitas keuangan yang terpandang. Manajemen eksekutif yang tertinggi adalah yang dipimpin oleh Direktur Utama.

PT Bank Mandiri KCP SM Raja Medan yang berlokasi di Jalan Sisingamangaraja No 55 A-B, Medan ini merupakan gedung ruko yang disewa.

1. Visi dan Misi Bank Mandiri (Persero), Tbk

Visi: Terdepan, Terpercaya, Tumbuh Bersama Anda. Misi:

b. Mengembangan sumber daya manusia professional c. Memberikan keuntungan yang maksimal bagi stakeholder d. Melaksanakan manajemen terbuka

e. Peduli terhadap kepentingan masyarakat dan lingkungan

2. Tujuan Bank Mandiri (Persero), Tbk

Turut melaksanakan dan menunjang kebijaksanaan dan program pemerintah di bidang ekonomi dan pembangunan nasional pada umumnya, khususnya di bidang perbankan dengan menerapkan prinsip-prinsip Perseroan Terbatas.

3. Strategi Bank Mandiri (Persero), Tbk

a. Menyelesaikan permasalahan kredit bermasalah (NPL) dan melakukan konsolidasi bisnis Corporate Banking.

b. Memperbaiki image persusahaan, meningkatkan penerapan Good

Corporate Governance dan memperkuat kapabilitas.

c. Melanjutkan pengembangan bisnis pada seluruh segmen yang telah ditetapkan.

d. Meningkatkan efisiensi operasional.

Dengan kinerja keuangan yang semakin membaik dan keberhasilan berbagai program transformasi bisnis dalam beberapa tahun terakhir, PT. Bank Mandiri (Persero) Tbk bertekad untuk memasuki tahapan strategis menjadi salah satu bank terkemuka di kawasan regional Asia Tenggara (Regional Champion Bank). Visi strategi tersebut diawali dengan tahapan mengembangkan kekuatan di semua segmen nasabah untuk menjadi universal bank yang mendominasi pasar perbankan domestic (Domestic Power House), dengan fokus pada pertumbuhan

segmen consumer dan commercial. Dengan menguasai pasar Indonesia sebagai

fastest growing market di Asia Tenggara, PT. Bank Mandiri (Persero) Tbk berada

dalam posisi lebih menguntungkan dibanding pesaing – pesaing regional. Perkreditan masih merupakan salah satu kegiatan utama bank sebagai lembaga intermediasi keuangan. Dalam kondisi persaingan yang sangat kompetitif, bank dituntut lebih proaktif untuk meraih peluang bisnis dengan tetap berpedoman pada prinsip kehati – hatian (prudential banking).

4. Slogan Bank Mandiri (Persero), Tbk

1998 – 2005 : Bank Terpercaya Pilihan Anda 2003 – 2004 : Satu Hati, Satu Negri, Satu Bank

2005 – 2007 : Melayani Dengan Hati, Menuju Yang Terbaikslogan 2008 – Sekarang : Terdepan, Terpercaya, Tumbuh Bersama Anda (

Slogan Utama Bank Mandiri sejak 2008)

2009 – 2010 : Menembus Batas Keinginan

2010 – 2012 : Menjawab Semua Keinginan

2012 – Sekarang : Apapun Keinginan Anda, Mandiri Saja ( Baru Di Sosialisasikan Juni 2013)

5. Logo PT Bank Mandiri (Persero), Tbk

Perubahan logo Bank Mandiri yang terbaru ini berlaku sejak tahun 2007 dimana perubahan logo tidak mengubah legal name (PT Bank Mandiri (Persero), Tbk.) dan nick name (Bank Mandiri). Logo Bank Mandiri (tanpa kata bank) sejalan dengan kebijakan Bank Indonesia ke depan yang mengijinkan bank untuk menjual produk–produk non bank seperti reksadana, bank insurance, dan

sebagainya serta sejalan dengan rencana Bank Mandiri ingin memiliki anak perusahaan non bank.

Logo Bank Mandiri yang ditulis dengan huruf kecil melambangkan sikap ramah dan rendah hati. Ramah terhadap semua segmen bisnis yang dimasuki, menunjukkan keinginan yang besar untuk melayani dengan rendah hati (customer

focus). Warna huruf yang biru tua melambangkan rasa nyaman, tenang dan

menyejukkan. Warna ini umum dipakai oleh institusi di bidang jasa warna biru tua tersebut tergambar warisan leluhur, stabilitas (command, memimpin), serius (respect), tahan uji (reliable), dapat dipercaya (trust, integrity) dan merupakan simbol dari spesialis (professionalism).

Gelombang emas cair digambarkan sebagai simbol dari kekayaan finansial di Asia. Lengkungan emas sebagai metamorfosa dari sifat agile, progresif, pandangan ke depan (excellence), fleksibel serta ketangguhan atas segala kemungkinan yang akan datang. Sedangkan warna kuning keemasan menggambarkan warna logam mulia yang menunjukkan keanggunan, kemuliaan, kemakmuran dan kekayaan.

Sumber:www.bankmandiri.co.id(2017) Gambar 2.1

6. Lima Budaya dan Sebelas Perilaku Insan Bank Mandiri 1. TRUST

a. Jujur, tulus, terbuka dan tidak sunggkan.

b. Meberdayakan potensi, tidak silo, saling bersinergi dan menghargai.

2. INTEGRITY

a. Disiplin, konsisten dan memenuhi komitmen. b. Berpikir, berkata dan bertindak terpuji.

3. PROFESIONALISM

a. Handal, tanggu, bertanggung jawab, pembelajar, percaya diri.

b. Berjiwa entrepreneurship dan berani mengambil keputusan dengan risiko yyang terukur

4. CUSTOMER FOCUS

a. Menggali kebutuhan dan keinginan pelanggan secara pro-aktif dan memberikan total solusi.

b. Memberikan layanan terbaik dengan cepat tepat, mudah, akurat dan mengutaman kebutuhan pelanggan,

5. EXCELLENCE

a. Patriotis, memiliki mental juara dan berani melakukan terobosan. b. Inovatif dalam menciptakan kinerja yang melampauin ekspetasi. c. Fokus dan disiplin mengeksekusi prioritas.

B. Struktur Organisasi PT. Bank Mandiri (Persero), Tbk Kantor Cabang Pembantu SM. Raja.

Organisasi adalah setiap gabungan yang bergerak kearah tujuan bersama atau dengan kata lain organisasi adalah suatu alat yang digunakan perusahaan untuk mencapai tujuan perusahaan. Sebuah perusahaan besar maupun kecil tentunya sangat memerlukan adanya struktur organisasi perusahaan, yang menerangkan kepada seluruh karyawan untuk mengerti apa tugas dan batasan– batasan tugasnya, kepada siapa dia bertanggung jawab sehingga pada akhirnya aktivitas akan berjalan secara sistematis dan terkoordinir.

Dalam struktur organisasi PT Bank Mandiri (Persero), Tbk Kantor Cabang Pembantu SM.Raja Medan sumber wewenangnya berasal dari pimpinan pusat yang selanjutnya didelegasikan kepada Kepala Cabang, CSO, Head Teller, Verifikator.

Struktur organisasi pada PT Bank Mandiri (Persero), Tbk Kantor Cabang Pembantu SM.Raja Medan berbentuk organisasi garis dan staf dimana tanggung jawab dan wewenang didalam perusahaan secara vertikal dan mencerminkan hubungan antara bagian–bagian yang horizontal.

C. Uraian Pekerjaan PT. Bank Mandiri (Persero), Tbk Kantor Cabang Pembantu

Adapun setiap unit kerja memiliki tanggung jawab yang harus di lakukan dan itu disebut dengan uraian pekerjaan/job description. Uraian pekerjaan/job

1. Branch Manager

1.1 Ringkasan Pekerjaan

a. Mengelola operasional cabang, menyusun dan melaksanakan strategi pemasaran, sales dan service untuk meningkatkan volume bisnis, kualitas layanan baik fisik maupun non-fisik, efisiensi biaya dan profitabilitas cabang.

b. Mengawasi kegiatan seluruh SBU floor/desk, supporting floor/desk, serta unit kerja lain untuk mencapai dan meningkatkan market share dana dan kredit, volume bisnis/transaksi serta kualitas operasional yang optimal, efektif, dan efisien sesuai dengan target yang telah ditentukan bersama dengan Area Manager.

1.2 Tanggung Jawab Utama

a. Memelihara dan meningkatkan citra perusahaan (corporate image). b. Mengupayakan agar cabang yang dikelola menjadi market leader

didaerah.

c. Memacu percepatan penjualan dan pencapaian target bisnis dan market

share.

d. Memastikan tingkat pelayanan di cabang telah sesuai standar yang telah di tentukan Bank Mandiri.

2. Customer Service Officer (CSO) 2.1 Ringkasan Pekerjaan

Menyusun dan melaksanakan strategi pemasaran, sales dan sevice meningkatkan volume bisnis, kualitas layanan baik fisik maupun non fisik, efisiensi biaya dan profitabiltas cabang serta pelaksanaan internal control.

2.2 Tanggung Jawab Utama

a. Melaksanakan aktivitas marketing produk dan jasa-jasa perbankan, investasi dan bancassurance kepada nasabah/calon nasabah potensial sesuai dengan ketentuan yang berlaku.

b. Melaksanakan cross selling atas produk–produk Bank Mandiri kepada nasabah dalam meningkatkan product holding nasabah.

c. Mengelola dan memperbaharui Customer Information File sebagai alat bantu dalam pengembangan bisnis perbankan.

d. Memastikan dan melaksanakan pelayanan cabang telah sesuai dengan standar service excellence.

e. Melaksanakan prinsip – prinsip Know Your Customerdan internal

control.

f. Melaksanakan dan mengoptimalkan Customer Reletionship Manager sebagai alat cross selling dan handling complaint.

g. Meningkatkan dana Low Coast Deposit dan perolehan Fee Based

Income melalui Retail Ttransaction dengan fokus kepada pedagang

dan pembisnis.

h. Menjaga kerahasiaan Password miliksendiri dan tidak melakukan. i. MelaksanakanAction Planyang efektif sesuai dengan strategi yang

telah ditetapkan.

j. Menindaklanjuti program aliansi antara lain dengan cara melakukan pendekatan terhadap pemilik dan pengurus perusahaan, rekanan atau debitur untuk meningkatkan dana Low Coast Fund.

l. Memastikan terlaksananya kontinuitas kerja dan operasional cabang dengan baik sesuai dengan Standart Level Agreement dan

Standart Procedure Operasional.

m. Menindak lanjutin hasil audit.

n. Melakukan pengembangan pegawai dengan cara memberikan

coaching, penilaian, rencana cuti dan training kepada pegawai

yang berada dibawah koordinasi langsung

o. Melaksanakan tugas lainnya yang ditetapkan atasan sesuai dengan fungsi jabatannya.

2.3 Wewenang:

a. Memberikan masukan perbaikan layanan kepada customer service

representative, teller, dan security di cabang

b. Mewakili branch manager dalam berhubungan dengan pihak ketiga

c. Melaksanakan operasional sesuai dengan limit kewenangan pada buku instruksi internal instruksi opernasional unit kerja

d. Memberikan usulan penyempurnaan buku pedoman dan ketentuan lainnya ke kantor pusat.

e. Mengusulkan special rate untuk nasabah tertentu

3. Customer Service Representative / Service Ambassador(CSR) 3.1 Ringkasan Pekerjaan:

a. Melaksanakan fungsi pemasaran dan promosi produk dan jasa Bank Mandiri.

b. Melaksanakan pelayanan di front office sesuai standar yang ditentukan Bank Mandiri.

3.2 Tanggung Jawab Umum:

3.2.1Pengembangan Bisnis

1. Melaksanakan cross selling atas produk-produk Bank Mandiri kepada exsistingnasabah.

2. Melaksanakan pemasaran dan promosi produk dan jasa Bank Mandiri antara lain.

a) Menjual dan mempromosikan produk retail melalui;

1) Secara proaktif memberikan informasi dan menawarkan produk dan jasa serta transaksi Bank Mandiri kepada nasabah.

2) Menyarankan kepada nasabah untuk memanfaatkan produk dan jasa Bank Mandiri lainnya.

3) Memberikan brosur–brosur produk dan jasa Bank Mandiri. 4) Membantu dan mengantar nasabah ke petugas lainnya. 5) Membantu nasabah dalam pengisian formulir transaksi.

6) Memelihara nasabah lama dan mencari nasabah baru yang potensial. b) Pembukuan, pemeliharaan, dan penutupan rekening seluruh produk

dana antara lain.

1) Menerima permohonan pembukaan dan penutupan rekening giro, tabungan, deposito berjangka, sertifikat deposito.

2) Menerima permohonan dan memproses pelayanan jasa–jasa retail lainnya antara lain: safe deposit box, kartu ATM Mandiri, payment

3) Memasukan data nasabah ke dalam computer.

4) Memeriksa keabsahan dokumen antara lain: kartu identitas, akta pendirian perusahaan, SIUP, NPWP, TDP.

5) Meneruskan permohonan dari nasabah untuk diteruskan.

6) Mengelola database nasabah sebagai alat bantu dalam

pengembangan binis perbankan

7) Menerima dan meneruskan permohonan customer loan.

8) Memberikan informasi/penjelasan produk dan jasa lainnya kepada nasabah sesuai dengan kewenangan dan ketentuan yang berlaku. 9) Menangani keluhan/complain nasabah.

3.2.2 Kegiatan Operasional:

1. Melaksanakan kegiatan–kegiatan operasional cabang sesuai dengan Standar Operasional Manual (SOM) dan ketentuan yang telah ditetapkan.

2. Melaksanakan pelayanan kepada nasabah sesuai standar pelayanan yang ditentukan Bank Mandiri.

3. Membuat database nasabah/update dan mengadministrasikannya dengan tertib.

4. Melakukan pengamanan, pemeliharaan dan pengelolaan surat–surat berharga dengan baik sesuai dengan ketentuan, antara lain sebagai berikut:

4.1 Pencatatan administrasi terhadap surat–surat berharga yang diterima dari kantor pusat, posisi persediaan yang ada dan surat– surat berharga yang diberikan kepada nasabah.

4.2 Mengadministrasikan dengan tertib surat tanda terima/resi cek/bilyet giro yang diterima dari nasabah.

5. Memberikan layanan rekeningn antara lain: a) Informasi saldo.

b) Permintaan rekening Koran. c) Permintaan buku cek/bilyet giro. d) Informasi mutasi Koran.

e) Statustransfer. f) Standing order.

6. Memberikan informasi/penjelasan produk dan jasa lainnya kepada nasabah sesuai dengan kewenangan dan ketentuan yang berlaku.

7. Melaksanakan transaksi trade service sesuai standar prosedur dan kualitas yang ditetapkan.

8. Mengadministrasikan, meng-encode dan menginput data buku cek/BG. 9. Menerima dan membantu menyelesaikan keluhan nasabah, antara lain:

a) Memecahkan keluhan dan kesulitan nasabah secara cepat, dan pastikan bahwa nasabah puas.

b) Membuat surat jawaban/tanggapan kepada nasabah dan diteruskan ke CSO.

c) Melakukan diskusi dengan CSO untuk keluhan yang dianggap sulit. d) Menginformasikan jenis keluhan nasabah yang sering terjadi kepada

CSO.

e) Mengajak nasabah yang menyampaikan keluhan yang dianggap sulit ke private room.

10. Melaksanakan tuga-tugas administrasi Customer Service antara lain: a) Membantu CSO menyelesaikan tugas–tugas admnistrasi.

b) Membuat laporan–laporan dan meneruskannya ke CSO. c) Menyiapkan formulir–formulir transaksi di counter.

11. Melaksanakan tugas–tugas khusus yang diberikan oleh CSO. 12. Melaksanakan input data ke dalam computer dengan benar.

13. Bertanggung jawab atas kerahasiaan password milik sendiri dan tidak melakukan sharring passworddengan pagawai lainnya.

14. Mengadministrasikan surat–surat berharga dan dokumen lainnya sesuai dengan ketentuan.

15. Melaksanakan tugas lainnya yang diterapkan atasan sesuai dengan fungsi jabatannya.

4. Customer Service Administrative (CSA) 4.1 Ringkasan Pekerjaan:

a. Melaksanakan kegiatan Administrartive customer serice. b. Melaksanakan fungsi pelayanan rekening.

c. Melaksanakan kegiatan surat menyurat dan laporan-laporan yang diperlukan.

d. Melaksnakan proses di cabang untuk produk consumer loans.

4.2 Tanggung Jawab Umum:

a. Mengadministrasikan arsip SPO, PTO, serta surat–surat dari kantor pusat dan pihak ketiga lainnya yang tersusun dengan tertib.

b. Mengadministrasikan arsip pembukuan rekening, penutupan rekening dan pembuatan ATM, dan dokumen lain yang terkait dengan

Customer Service secara tertib.

c. Mengadministrasikan surat-surat berharga kedalam obligo dengan baik dan sesuai prosedur.

d. Memberikan pelayanan berkaitan dengan rekening nasabah.

e. Melaksanakan Input Complation dan administrasi transaksi

remmitance, bank garansi, refrensi bank, pajak dan kegiatan pendukung customer service lainnya.

f. Mengadministrasikan kas kecil, kepegawaian dan kegiatan general

affair lainnya.

g. Melaksanakan tugas lainnya yang ditetapkan atasan sesuai dengan fungsi jabatannya.

4.3 Wewenang:

Mengakses database nasabah dan melakukan input kedalam sistem sesuai dengan tugas.

5. Head Teller

5.1 Ringkasan Pekerjaan:

a. Mengelola kegiatan pelayanan di unit kerja teller sesuai dengan ketentuan.

b. Melaksanakan standar pelayanan di unit kerja teller sesuai Service

Level Agreements (SLA).

d. Mendukung kegiatan pemasaran melalui cross selling produk dan jasa-jasa perbankan.

5.2 Tanggung Jawab Umum

a. Pengembangan Bisnis:

1. Mengkoordinasikan, mengarahkan dan mengawasi aktivitas teller. 2. Menjamin pelayanan yang baik, cepat dan tepat kepada nasabah

sesuai Service Level Agreements (SLA).

3. Mendukung/ikut serta melaksanakan cross selling atas produk-produk Bank Mandiri.

4. Menampung usul/saran nasabah dan menyampaikannya kepada atasan.

b. Kegiatan Operasional

1. Melaksanakan kegiatan–kegiatan sesuai dengan ketentuan dan SPO yang telah ditetapkan.

2. Memberikan persetujuan pembayaran untuk jumlah penarikan di atas wewenang teller.

3. Melaksanakan pengambilan/penyetoran uang (termasuk penukaran uang lusuh) ke cabang coordinator/pooling cash/Bank Indonesia. 4. Memeriksa dan melegalisasi penjualan/pembelian bank notes dari/ke

cabang coordinator (pooling cash) atau kantor pusat.

5. Memeriksa dan melegalisasi pengantaran/pengambilan uang ke/dari nasabah(cash collection).

6. Menyediakan uang tunai pada ATM yang berada di bawah kelolaan outlet.

7. Meyakini keaslian dan keabsahan spesimen tanda tangan nasabah pada warkat bank dan form transaksi penarikan antar cabang.

8. Menjaga keamanan dan kerahasiaan kartu spesimen tanda tangan nasabah.

9. Memeriksa identitas nasabah dengan benar.

10. Meyakini kebenaran dan keaslian uang tunai/bank notes dan warkat berharga.

11. Melaksanakan pembukaan dan penutupan vault/kluis/khasanah setiap pagi dan sore hari (termaksud pembukaan sistem cabang). 12. Memeriksa dan melegalisasi permintaan persediaan surat-surat

berharga (traveler cque/TC, bilyet giro, blanko cek/BG, sertifikat deposito).

13. Melakukan cash opname tiap hari atau sewaktu-waktu bila dianggap perlu.

14. Melakukan penutupan asuransi cash in transit serta pembuatan laporan penutupan asuransi kas.

15. Meyakini kesesuaian jumlah fisik uang dengan warkat transaksi. 16. Melakukan verifikasi antar voucher dengan validasi dan laporan

transaksi teller.

17. Memberikan keterangan/informasi dalam rangka review/audit ataupun keperluan pengembangan lainnya.

18. Mengelola likuiditas kas sesai dengan cash in branch yang telah ditentukan.

19. Menjamin keamanan fisik uang dan surat-surat berharga di dalam khasanah.

20. Meyakini kesesuaian jumlah fisik uang dengan warkat transaksi. 21. Menjamin kerahasiaan password milik sendiri dan tidak melakukan

sharing password dengan pegawai lain.

22. Menjaga keamanan, kebersihan dan ketertiban pemakaian terminal komputer di unit kerja teller.

23. Melaksanakan tugas lainnya yang ditetapkan atasan sesuai dengan fungsi jabatannya.

c. Sumber Daya Manusia (SDM)

Mengevaluasi pelayanan teller termasuk keseimbangan volume transaksi masing-masing teller dan melaporkannya kepada kepala cabang.

5.3 Wewenang:

a. Memberikan persetujuan pembayaran untuk jumlah penarikan di atas wewenang teller.

b. Menandatangani slip pemindahan kas untuk

penyetoran/pengambilan uang kas ke/dari vault/Klaus/khanah, maupun ke/dari cabang lain ke Bank Indonesia.

c. Kewenangan memegang kunci berdasarkan prinsip dual custody.

6. Teller

6.1 Ringkasan Pekerjaan:

Melayani kegiatan penyetoran dan penarikan uang tunai, pemindahbukuan/ penyetoran non tunai (rupiah dan valuta asing).

6.2 Tanggung Jawab Umum:

a. Pengembangan Bisnis.

1. Memberikan pelayanan yang baik, cepat dan tepat kepada nasabah sesuai dengan “Standar Pelayanan Teller”.

2. Menjaga kerapihan dan kebersihan counter teller.

3. Mendukung/ikut serta melaksanakan cross selling atas produk-produk Bank Mandiri.

4. Menampung usul/saran nasabah dan menyampaikannya kepada atasan. b. Kegiatan Operasional

1. Melaksanakan kegiatan–kegiatan sesuai dengan ketentuan dan SOM yang telah ditetapkan.

2. Memproses/melaksanakan transaksi tunai dan non tunai termasuk warkat–warkat sesuai batasan wewenangnya.

3. Meyakini kebenaran dan keaslian uang tunai/bank notes dan warkat berharga.

4. Meyakini kesesuaian jumlah fisik uang dengan warkat transaksi. 5. Melaksanakan pembukuan dan validasi dengan benar.

6. Menjamin kerahasian password milik sendiri dan tidak melakukan

sharing password dengan pegawai lain.

7. Menjaga keamanan, kebersihan dan ketertiban pemakaian terminal komputer.

8. Melaksanakan penukaran uang lusuh ke cabang koordinator/pooling

cash/Bank Indonesia.

10. Menjaga kerapihan dan kebersihan counter teller.

11. Menyediakan uang tunai pada ATM yang berada di bawah kelolaan

outlet.

12. Melakukan verifikasi antara voucher dengan validasi dan laporan transaksi.

13. Meyakini keaslian dan keabsahan spesimen tanda tangan nasabah pada warkat bank dan form transaksi penarikan antar cabang.

14. Memeriksa data nasabah dengan benar.

15. Menjamin keamanan boks teller dan kewenangan memegang kunci boks.

16. Melakukan verifikasi dan menandatangani warkat transaksi.

17. Melaksanakan pengambilan dan pengantaran uang ke cabang koodinator/pooling cash atau nasabah.

18. Melaksanakan tugas lainnya yang ditetapkan atasan sesuai dengan fungsi jabatannya.

7. Verifikator 7.1 Fungsi:

Melapor kepada Kepala Cabang dan melaksanakan berbagai tugas verifikasi, pelaporan, rekonsiliasi, dan computer.

7.2 Wewenang dan Tanggung Jawab:

a. Bertanggung jawab atas terlaksananya verifikasi transaksi–transaksi sesuai dengan ketentuan dan SOM yang telah ditetapkan.

b. Memantau, merekonsiliasi dan mengklarifikasikan rekening antar kantor, rekening-rekening perantara (rekening sementara).

d. Membuat, memproses dan mencetak laporan-laporan internal dan eksternal yang dibutuhkan.

e. Mengoperasikan, melaporkan, memelihara dan memperbaiki sistem komputer serta perangkat pendukung lainnya sesuai kewenangan. f. Melaksanakan penyusunan laporan kepada pihak eksternal. g. Melaksanakan pengelolaan sistem computer.

h. Melaksanakan tugas-tugas khusus yang diberikan oleh Branch Manager

BAB III PENDAHULUAN

A. Fungsi dan Pengertian Bank

Salah satu fungsi bank adalah menyalurkan kredit baik kepada perorangan maupun badan usaha. Bagi pelaku bisnis atau pengusaha, bank merupakan media perputaran lalu lintas uang. Dan tempat dimana permasalahan uang dapat diselesaikan, baik melalui produk-produk bank maupun jasa bank yang ditawarkan kepada nasabahnya.

Menurut Megarita (2012:49) dalam UU No. 10 tahun 1998 tentang perbankan bahwa pengertian bank adalah badan usaha yang menghimpun dana dari masyrakat dalam bentuk simpanan dan menyalurkannya kepda masyarakat dalam bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

Menurut Rivai (2013:2) perbankan Indonesia bertujuan menunjang pelaksanaan pembangunan nasional dalam rangka meningkatkan pemerataan, pertumbuhan ekonomi, dan stabilitas nasional ke arah peningkatan kesejahteraan rakyat bank. Ikatan Bank Indonesia (2014:2) bahwa pengertian bank dalam system lembaga keuangan adalah lembaga mediator (intermediasi) antara defisit spending unit dengan surplus spending unit.

Menurut Triandaru (2009:9) secara umum fungsi bank adalah menhimpin dana dari masyarakat dan menyalurkan kembali kepda masyarakat dan menyalurkan kembali kepada masyarakat untuk berbagi tujuan sebagian financial

intermediacy. Secara lebih spesifik bank dapat berfungsi sebagai agent of trust, agent of development, dan agent of service.

1. Agent Of Trust (Lembaga Kepercayaan)

Dasar utama kegiatan perbankan adalah kepercayaan (trust), baik dalam hal penghimpunan dana maupun penyaluran dana. Masyarakat akan mau menitipkan danannya di bank apabila dilandasi dengan unsur kepercayaan. Masyarakat percayabahwa uangnya tidak akan disalah gunakan oleh bank, uangnya akan dikelola dengan baik, bank baik tidak akan bangkrut, dan pada saat yang telah dijanjikan simpanan tersebut dapat ditarik kembali dari bank. Pihak bank sendiri akan mau menempatkan atau menyalurkan dananya pada debitur atau masyarakat apabila dilandasi adanya unsur Pihak bank percaya bahwa debitur tidak akan menyalahgunakan pinjamannya, debitur akan mengelola dana pinjaman dengan baik, debitur akan mempunyai kemampuan untuk membayar pada saat jatuh tempo, dan debitur mempunyai niat baik untuk mengembalikan pinjaman beserta kewajiban lainnya pada saat jatuh tempo.

2. Agent Of Development (Lembaga Untuk Pembangunan Ekonomi)

Kegiatan perekonomian masyarakat di sektor moneter dan disektor rill tidak dapat dipisahkan. Kedua sektor tersebut selalu berinteraksi dan saling memengaruhi. Sektor rill tidak akan berkinerja dengan baik apabila sektor moneter tidak bekerja dengan baik. Kegiatan bank berupa penghimpunan dan penyaluran dana sangat diperlukan bagi lancarnya kegiatan perekonomian di sektor rill. Kegiatan bank tersebut memungkinkan masyarakat melakukan kegiatan investasi, kegiatan distribusi, serta kegiatan konsumsi barang dan jasa, mengingat bahwa

kegiatan investasi, distribusi, konsumsi tidak dapat dilepaskan dari adanya penggunaan uang. Kelancaran kegiatan investasi, distribusi, konsumsi ini tidak lain adalah kegiatan pembangunan perekonomian suatu masyarakat. 3. Agent Of Service (Menawarkan Jasa Perbankan Lainnya)

Di samping melakukan kegiatan penghimpunan dan penyalur dana, bank juga memberikan penawaran jasa perbankan yang lain kepada masyarakat. jasa yang ditawarkan bank ini erat kaitannya dengan kegiatan perekonomian masyarakat secara umum. Jasa ini antara lain dapat berupa jasa pengiriman uang, penitipan barang berharga, pemberian jaminanbank, dan penyelesaian tagihan.

Ketiga fungsi bank di atas diharapkan dapat memberikan gambaran yang menyeluruh dan lengkap mengenai fungsi bank dalam perekonomian, sehingga bank tidak hanya dapat diartikan sebagai lembaga perantara keuangan.

B. Pengertian Kredit Bank

Menurut Firsadaus (2009:1) Perkataan kredit sesungguhnya berasal dari bahasa crede yang berarti kepercayaan, atau credo yang berarti saya percaya. Jadi seandainya seseorang memperoleh kredit, berarti ia memperoleh kepercayaan (trust).

Dengan perkataan lain maka kredit mengandung pengertian adanya suatu kepercayaan dari seseorangatau badan lainnya yaitu bahwa yang bersangkutan pada masa yang akan dating akan memenuhi segala sesuatu kewajiban yang telah diperjanjikan terlebih dahulu.

Bila dikaitkan dengan kata usaha, kredit berarti suatu kegiatan usaha, yang memberikan nilai ekonomi kepada seseorang atau badan usaha berlandaskan

kepercayaan, bahwa nilai ekonomi yang sama akan dikembalikan kepada kreditur setelah jangka waktu tertentu sesuai dengan kesepakatan yang sudah disetujui antara kreditur dan debitur.

Menurut Hasibuan (2009:87) kredit adalah semua jenis pinjaman yang harus dibayar kembali bersama bunganya oleh peminjam sesuai dengan perjanjian yang telah disepakati. Dengan demikian, dapat disimpulkan bahwa kredit adalah suatu usaha pemberian prestasi baik berupa barang, jasa, atau uang dari suatu pihak (pemberi kredit) kepada pihak lain (penerima kredit) atas dasar kepercayaan dimana penerima kredit harus mengembalikan kredit yang diberikan pada waktu tertentu yang akan datang disertai dengan suatu kontra prestasi (balas jasa) berupa bunga sesuai dengan perjanjian yang telah disepakati.

C. Jenis-jenis Kredit

Ada beberapa jenis kredit yang dikemukakan oleh Kasmir dalam bukunya Manajemen Perbankan (2010: 76), diantaranya:

1. Dilihat dari segi kegunaan

1.1 Kredit Investasi

Kredit investasi merupakan kredit jangka panjang yang biasanya digunakan untuk keperluan perluasan usaha atau membangun proyek/pabrik baru atau untuk keperluan rehabilitasi. contoh kredit investasi misalnya untuk membangun pabrik atau membeli mesin-mesin. masa pemakaiannya untuk suatu periode yang relatif lebih lama dan dibutuhkan modal yang relatif besar.

1.2 Kredit Modal Kerja

Kredit modal kerja merupakan kredit yang digunakan untuk keperluan meningkatkan produksi dalam operasionalnya. sebagai contoh kredit modal kerja diberikan untuk membeli bahan baku, membayar gaji pegawai atau biaya-biaya lainnya yang berkaitan dengan proses produksi perusahaan.

2. Dilihat dari segi kebutuhan kredit

2.1 Kredit Produktif

Kredit yang digunakan untuk peningkatan usaha atau produksi atau investasi. kredit ini diberikan untuk menghasilkan barang atau jasa. sebagai contohnya kredit untuk membangun pabrik yang nantinya akan menghasilkan barang dan kredit pertanian akan menghasilkan produk pertanian, kredit pertambangan menghasilkan bahan tambang atau kredit industri akan menghasilkan barang industri.

2.2 Kredit Konsumtif

Kredit yang digunakan untuk dikonsumsi secara pribadi. dalam kredit ini tidak ada pertambahan barang dan jasa yang dihasilkan, karena memang untuk digunakan atau dipakai oleh seseorang atau badan usaha. sebagai contoh kredit untuk perumahan, kredit mobil pribadi, kredit perabotan rumah tangga dan kredit konsumtif lainnya. 2.2 Kredit Perdagangan

Merupakan kredit yang diberikan kepada pedagang dan digunakan untuk membeli aktivitas perdagangannya seperti untuk membeli barang dagangan yang pembayarannya diharapkan dari hasil penjualan barang

dagangan tersebut. kredit ini sering diberikan kepada suplier atau agen-agen perdagangan yang akan membeli barang dalam jumlah besar. contoh kredit ini misalnya kredit ekspor dan impor.

3. Dilihat dari segi jangka waktu

3.1 Kredit Jangka Pendek

Merupakan kredit yang memiliki jangka waktu kurang dari 1 tahun atau paling lama 1 tahun dan biasanya digunakan untuk keperluan modal kerja. contohnya untuk peternakan, misalnya kredit peternakan ayam atau jika untuk pertanian misalnya tanaman padi atau palawija.

3.2 Kredit Jangka Menengah

Jangka waktu kreditnya berkisar antara 1 tahun sampai dengan 3 tahun dan biasanya kredit ini digunakan untuk melakukan investasi. sebagai contoh kredit untuk pertanian seperti jeruk, atau peternakan kambing. 3.3 Kredit Jangka Panjang

Merupakan kredit yang masa pengembaliannya paling panjang. Kredit jangka panjang waktu pengembaliannya di atas 3 tahun atau 5 tahun. biasanya kredit ini untuk investasi jangka panjang seperti perkebunan karet, kelapa sawit atau manufaktur dan untuk kredit konsumtif seperti kredit perumahan.

4. Dilihat dari segi jaminan

4.1 Kredit Dengan Jaminan

Merupakan kredit yang diberikan dengan suatu jaminan. jaminan tersebut dapat berbentuk barang berwujud atau tidak berwujud atau jaminan orang. artinya setiap kredit yang dikeluarkan akan dilindungi

minimal senilai jaminan atau untuk kredit tertentu jaminan harus melebihi jumlah kredit yang diajukan si calon debitur.

4.2 Kredit Tanpa Jaminan

Merupakan kredit yang diberikan tanpa jaminan barang atau orang tertentu. kredit jenis ini diberikan dengan melihat prospek usaha, karakter serta loyalitas atau nama baik si calon debitur selama berhubungan dengan bank atau pihak lain.

5. Dilihat dari segi sektor usaha

5.1 Kredit Pertanian

Merupakan kredit yang dibiayai untuk sektor perkebunan atau pertanian. sektor utama pertanian dapat berupa jangka pendek atau jangka panjang.

5.2 Kredit Peternakan

Merupakan kredit yang diberikan untuk sektor peternakan baik jangka pendek maupun jangka panjang. untuk jangka pendek misalnya peternakan ayam dan jangka panjang ternak kambing atau ternak sapi. 5.3 Kredit Industri

Merupakan kredit yang diberikan untuk membiayai industri, baik industri kecil, industri menengah atau industri besar.

5.4 Kredit Pertambangan

Merupakan kredit yang diberikan kepada usaha tambang. Jenis usaha tambang yang dibiayai biasanya dalam jangka panjang, seperti tambang emas, minyak atau timah.

5.5 Kredit Pendidikan

Merupakan kredit yang diberikan untuk membangun sarana pendidikan atau dapat pula berupa kredit untuk para mahasiswa.

5.6 Kredit Profesi

Merupakan kredit yang diberikan kepada para kalangan profesional seperti, dosen, dokter atau pengacara.

5.7 Kredit Perumahan

Yaitu kredit untuk membiayai pembangunan atau pembelian perumahan dan biasanya berjangka waktu panjang.

5.8 Dan sektor-sektor lainnya.

D. Syarat-syarat Pemberian Kredit

Dalam pemberian kredit pada nasabah, pihak bank senantiasa melakukan pertimbangan pertimbangan dalam pemberian kredit sesuai dengan peraturan- peraturan yang berlaku. Untuk menimbulkan suatu kepercayaan kepada nasabah, setelah dilakukan pendekatan antara pihak pemberi dan penerima kredit maka pihak bank sebagai pemberi kredit perlu untuk meneliti terlebih dahulu tentangapa dan bagaimana serta siapa calon penerima kredit tersebut.

Dalam hal ini dikenal formulasi yang lazim digunakan dalam menentukan penilaian kredit yaitu berpedoman pada formulasi 5 “C” yang antara lain adalah :

a. Charcter (Watak/Kepribadian)

Suatu keyakinan bahwa, sifat atau watak dari orang-orang yang akan diberikan kredit benar-benar dapat dipercaya, hal ini tercermin dari latar belakang si nasabah baik yang bersifat latar belakang pekerjaan maupun yang bersifat pribadi

seperti: cara hidup atau gaya hidup yang dianutnya, keadaan keluarga, hobby dan sosial standingnya. Ini semua merupakan ukuran “kemauan” untuk membayar.

b. Capacity (Kemampuan)

Untuk melihat nasabah dalam kemampuannya dalam bidang bisnis yang dihubungkan dengan pendidikannya, kemampuan bisnis juga diukur dengan kemampuannya dalam memahami tentang ketentuan-ketentuan pemerintah. Begitu pula dengan kemampuannya dalam menjalankan usahanya selama ini. Pada akhirnya akan terlihat “kemampuannya” dalam mengambil kredit yang disalurkan.

c. Capital (Modal)

Untuk melihat penggunaan modal apakah efektif, dilihat laporan keuangan (neraca dan laporan rugi laba) dengan melakukan pengukuran seperti dari segilikuiditas, solvabilitas, rentabilitas dan ukuran lainnya. Capital juga harus dilhat dari sumber mana saja modal yang ada sekarang ini.

d. Collateral (Jaminan)

Merupakan jaminan yang diberikan calon nasabah baik yang bersifat fisik maupun non fisik. Jaminan hendaknya melebihi jumlah kredit yang diberikan. Jaminan juga harus diteliti keabasannya, jika sehingga terjadi suatu masalah, maka jaminan yang ddititipkan akan dapat dipergunakan secepat mungkin. e. Condition Of Economic (Kondisi Ekonomi)

Dalam menilai kredit hendaknya juga dinilai kondisi ekonomi dan politik sekarang dan dimasa yang akan datang sesuai sektor masing-masing, serta prospek usaha dari sektor yang ia jalankan. Penilaian prospek bidang usaha

yang dibiayai hendaknya benar-benar memiliki prospek yang baik, sehingga kemungkinan kredit tersebut bermasalah relatif kecil.

Adapun syarat-syarat kredit yang diberikan oleh Bank Mandiri KCP SM. Raja Medan adalah sebagai berikut:

1. Form aplikasi kredit dilengkapi dengan pasfoto terbaru pemohon dan pasangan.

2. Fotocopy KTP pemohon dan pasngan, fotocopy Kartu Keluarga, fotocopy Surat Nikah/Cerai.

3. Slip Gaji terakhir/ Surat Keterangan Penghasilan, Fotocopy SK Pengangkatan Pegawai Tetap/ Surat Keterangan Kerja.

4. Fotocopy Akta Pendirian Perusahaan berikut Perubahan Terakhir, SIUP, TDP & Surat Keterangan domisili serta laporan pembukuan/ catatan hasil usaha (minimal 3 bulan terakhir).

5. Fotocopy izin praktek dan catatan hasil usaha (minimal 3 bulan terakhir). 6. Fotocopy NPWP bagi setiap kredit >Rp. 50 Juta.

7. Fotocopy rekening Koran tabungan/ giro di Bank Mandiri/Bank lain. 8. Fotocopy sertifikat tanah (SHM/SHGB) dan IMB.

Keuntungan dan kemudahan yang didapatkan :

1. Proses cepat (sesuai dengan standart pelayanan 151 yaitu, 1 hari pemberkasan, 5 hari proses, 1 hari cair).

2. Persyaratan mudah.

3. Jangka waktu kredit s/d 10 tahun.

4. Penggunaan bebas sepanjang tidak bertentangan dengan hukum yangberlaku.

5. Kredit di-cover dengan asuransi.

E. Bentuk Jaminan Dalam Penyaluran Kredit

Pada dasarnya yang memberikan kredit tentu menghendaki suatu jaminan berada ditangannya yang mudah dijadikan uang untuk menutupi pinjaman bila tidak dapat dilunasi oleh peminjam kredit untuk dijadikan jaminan tidak senantiasa dapat memenuhi kehendak pemberi kredit, baik karena bentuk atau sifat keyakinan itu maupun jumlah nominal nilai dari jaminan yang tidak mencukupi, maka timbul lah beberapa macam jaminan yang dipakai untuk memenuhi syarat pemberian kredit.

Selanjutnya pihak bank pemberi perlu kiranya untuk melakukan peningkatan atas barang jaminan itu. Dimana maksud untuk mengikat jaminan itu adalah kekuatan hukum bagi bank sebagai pemberi kredit untuk dapat membuat (menjual jaminan) sesuatu yang mudah dijalankan dengan dasar legalitas hokum yang sah.

Bentuk-bentuk jaminan yang dapat diterima oleh Bank sebagai jaminan kredit yang disalurkan yaitu :

Jaminan yang bersifat:

1. Materil, misalnya bangunan, tanah, kendaraan, perhiasan, surat berharga; 2. Immateril, misalnya jaminan perorangan (borgtocht);

3. Berwujud, artinya sifatnya sendiri menggolongkannya kedalam golongan itu yaitu segala barang yang dapat dipindahkan dari satu tempat ke tempat lain, misalnya barang-barang inventaris kantor, kendaraan bermotor dan sebagainya;

4. Tidak Berwujud adalah karena Undang-Undang menggolongkannya kedalam golongan itu, misalnya cek, wesel, saham, obligasi dan tagihan; 5. Benda tetap atau barang tidak bergerak adalah suatu benda atau barang

yang tidak dapat bergerak atau tidak dapat dipindahkan secara fisik, yaitu misalnya tanah dan bangunan, pekarangan dan apa yang didirikan diatasnya, pohon dan tanaman ladang, mesin yang melekat pada tanah dimana mesin tersebut berada, kapal laut serta kapal terbang.

Benda bergerak atau barang bergerak adalah barang yang karena sifatnya dapat berpindah atau dipindahkan, yaitu misalnya kendaraan bermotor, deposito, barang-persediaan (inventory), barang-barang inventaris kantor, mesin, hewan ternak, tagihan, hak tagih atas klaim asuransi, dan sebagainya. Adapun bentuk-bentuk jaminan dapat diterima oleh Bank Mandiri sebagai jaminan kredit yang disalurkannya, yaitu :

1. Jaminan barang-barang yang tidak bergerak

Peningkatan jaminan yang dilakukan untuk barang-barang tidak bergerak yaitu dengan hipotik. Barang tidak bergerak atas hak tanah baik itu berupa hak milik, hak guna usaha, hak guna bangunan, semuanya ini diikat dengan hipotik.

2. Jaminan barang-barang bergerak

Untuk jaminan yang terdiri dari barang bergerak didalam mengadakan ikatan dengan cara gadai sesuai dengan KUHP atau berdasarkan hak milik atau penyerahan hak milik (FEO yaitu Fiducere Eigendomz

Overdracht). Yang dimaksud dengan FEO adalah suatu ikatan

kendaraan lain yang legalitasnya dibuktikan dengan surat-surat yang dikeluarkan oleh instansi kepolisian yang dapat dijadikan jaminan yaitu dengan menahan surat-suratnya.

3. Jaminan orang (borgiocht)

Jaminan yang dilakukan dengan orang, orang tersebut haruslah orang dipercaya sebagai jaminan. Jaminan tersebut berdasarkan faktor kepercayaan, baik dari pihak peminjam maupun dari pihak terjamin, dan faktor-faktor bonafiditas.

F. Prosedur Pemberian Kredit

Nasabah yang datang ke bank untuk memperoleh kredit, tentu bank tidak langsung memberikan kreditnya begitu saja. Bank memerlukan informasi tentang data yang dimiliki calon penerima kredit. Daya yang dimaksud bagi bank untuk menilai keadaan dan kemampuan nasabah, sehingga menumbuhkan kepercayaan bank untuk memberikan kredit.

Langkah-langkah penyusunan kredit sejak permohonan diajukan sampai dapat terealisasi tentunya harus melalui proses, syarat dan tata cara penyaluran kredit untuk dapat terealisasi tentunya harus melewati proses, syarat dan tata cara penyaluran kredit untuk dapat menjadi debitur. Adapun proses dan langkah yang dimaksud adalah:

1. Pengajuan berkas-berkas

Dalam hal ini pemohon kredit mengajukan permohonan kredit yang dituangkan dalam suatu proposal. Kemudian dilampiri dengan berkas-berkas lainnya yang dibutuhkan. Pengajuan proposal kredit hendaknya yang berisi antara lain:

a. Latar belakang perusahaan seperti riwayat hidup singkat perusahaan, jenis bidang usaha, identitas perusahaan, nama pengurus berikut pengetahuan dan pendidikannya, perkembangan perusahaan serta realisasinya dengan pihak-pihak pemerintah dan swasta.

b. Maksud dan tujuan apakah untuk memperbesar omset penjualan atau meningkatkan kapasitas produksi atau mendirikan pabrik baru (perluasan) serta tujuan lainnya.

c. Besarnya kredit dan jangka waktu. Dalam hal ini pemohon menetukan besarnya jumlah kredit yang diperoleh dan jangka waktu kreditnya. Penilaian kelayakan besarnya kredit dan jangka waktu dapat kita lihat dari cash flow serta laporan keuangan (neraca dan laporan laba rugi) 3 tahun terakhir. Jika analisis tidak sesuai permohonan, maka pihak bank tetap berpedoman terhadap analisis mereka dalam menentukan jumlah kredit dan jangka waktu kredit yang layak diberikan kepada sipemohon. d. Cara pemohon mengembalikan kredit, dijelaskan secara rinci cara- cara

nasabah dalam mengembalikan kreditnya apakah dari hasil penjualan atau cara lainnya.

e. Jaminan kredit. Hal ini merupakan jaminan untuk menutupi segal resiko terhadap kemungkinan macetnya suatu kredit baik yang ada unsure kesengajaan atau tidak. Penilaian jaminan kredit haruslah teliti jangan sampai terjadi sengketa, palsu dan sebagainya

2. Penyelidikan Berkas Pinjaman

Tujuannya adalah untuk mengetahui apakah berkas yang diajukan sudah lengkap sesuai persyaratan dan sudah benar. Jika menurut, pihak perbankan belum lengkap atau cukup maka nasabah diminta untuk segera melengkapinya dan apabila sampai batas waktu tertentu nasabah tidak sanggup melengkapi kekurangan tersebut, maka sebaiknya pemohon kredit dibatalkan saja.

3. Wawancara I

Merupakan penyelidikan kepada calon peminjam dengan langsung berhadapan dengan calon peminjam untuk meyakinkan apakah berkas- berkas tersebut sesuai dan lengkap seperti yang bank inginkan.

4. On The Spot

Merupakan kegiatan pemeriksaan kelapangan dengan meninjau berbagai objek yang akan dijadikan usaha atau jaminan. Kemudian hasil on the spot dicocokkan dengan hasil wawancara I.

5. Wawancara II

Merupakan kegiatan perbaikan berkas, jika mungkin ada kekurangan-kekurangan pada saat setelah dilakukan on the spot dilapangan. Catatan yang ada pada permohonan dan pada saat wawancara I dicocokkan pada saat on the

spot apakah ada kesesuaian dan mengandung suatu kebenaran.

6. Keputusan Kredit

Keputusan kredit dalam hal ini adalah menentukan apakah kredit akan diberikan atau ditolak, jika diterima maka, dipersiapkan adminitrasinya, biasanya keputusan kredit yang akan mencakup:

a. Jumlah uang yang diterimah b. Jangka waktu kredit

c. Dan biaya-biaya yang harus dibayar

7. Penandatanganan akad kredit/perjanjian lainnya

Kegiatan ini merupakan kelanjutan dari diputuskannya kredit, maka sebelum kredit di cairkan maka terlebih dahulu calon nasabah menandatangani akad kredit, mengingat jaminan dengan hipotik dan surat perjanjian atau penandatanganan dilaksanakan:

a. Anatara bank dengan debitur secara langsung b. Dengan melalui notaris

8. Realisasi Kredit

Realisasi kredit diberikan setelah penandatanganan surat-surat yang diperlukan dengan membuka rekening giro atau tabungan yang bersangkutan. 9. Penyaluran Penarikan Uang

Prosedur Pemberian Kredit sebagaimana normalcredit process dilakukan dengan tahapan-tahapan sebagai berikut:

1. Initiation (Inisiasi) 2. Verification (Verifikasi)

3. Analysis/Scoring (Analisis/Penilaian) 4. Credit Approval (Persetujuan Kredit) 5. Legal Documentations (Dokumen yang sah) 6. Disbursement (Pencairan)

Proses pemberian kredit wajib menggunakan Loan Origination System (LOS). Dimana Loan Origination System adalah sistem yang dikembangkan secara khusus untuk mendukung pemrosesan aplikasi kredit yang dibutuhkan oleh bank. Teknologi yang dimanfaatkan untuk memenuhi kebutuhan ini adalah teknologi electronic workflow, yang dimanfaatkan dalam kaitannya dengan proses monitoring dan pengendalian berbagai macam langkah kerja, termasuk didalamnya penggunaan teknologi digital imaging, untuk mengurangi delay dan inefisiensi yang terjadi akibat alur kerja yang masih berbasis kertas (paper-based

workflow).

Sumber: PT. Bank Mandiri KCP SM.Raja Medan.

G. Hasil Kuisioner Prosedur Pelaksanaan Pemberian Kredit Pada PT. Bank Mandiri (Persero), Tbk Kantor Cabang Pembantu SM. Raja Medan

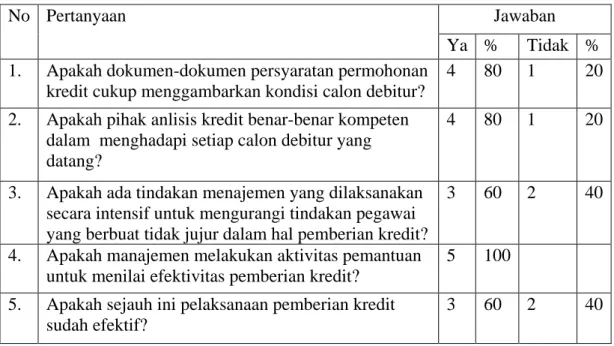

Tabel Petanyaan 3.1 Prosedur Pemberian Kredit

No Pertanyaan Jawaban

Ya % Tidak %

1. Apakah dokumen-dokumen persyaratan permohonan kredit cukup menggambarkan kondisi calon debitur?

4 80 1 20

2. Apakah pihak anlisis kredit benar-benar kompeten dalam menghadapi setiap calon debitur yang datang?

4 80 1 20

3. Apakah ada tindakan menajemen yang dilaksanakan secara intensif untuk mengurangi tindakan pegawai yang berbuat tidak jujur dalam hal pemberian kredit?

3 60 2 40

4. Apakah manajemen melakukan aktivitas pemantuan untuk menilai efektivitas pemberian kredit?

5 100

5. Apakah sejauh ini pelaksanaan pemberian kredit sudah efektif?

3 60 2 40

Berdasarkan data pada tabel pertanyaan 3.1 dalam prosedur pemberian kredit diatas dapat dilihat bahwa rincian mengenai kuisioner yang dilakukan pada karyawan PT. Bank Mandiri (Persero), Tbk Kantor Cabang Pembantu SM. Raja Medan:

1. Sebanyak 4 (empat) (80%) orang pegawai menjawab “ya” dalam dokumen pesyaratan permohonan kredit cukup menggambarkan kondisi calon debitur dan 1 (satu) (20%) orang menjawab “tidak”.

2. Sebanyak 4 (empat) (80%) orang pegawai menjawab “ya” bahwa pihak analisis kredit benar-benar kompeten dalam mengahadapi setiap calon debitur yang dating dan 1 (satu) (20%) orang menjawab “tidak”.

3. Sebanyak 3 (tiga) (60%) orang pegawai menjawab “ya” bahwa adanya tindakan manajemen secara intensif untuk mengurangi tindakan pegawai yang berbuat tidak jujur dalam hal pemberian kredit dan 2 (dua) (40%) orang menjawab “tidak”.

4. Sebanyak 5 (lima) (100%) orang. Pegawai menjawab “ya” bahwa manajemen melakukan aktivitas pemantauan untuk menilai efektivitas pemberian kredit.

5. Sebanyak 3 (tiga) (60%) orang menjawab ”ya” bahwa pelaksanaan pemberian kredit sudah efektif dan 2 (dua) orang menjawab “tidak”.

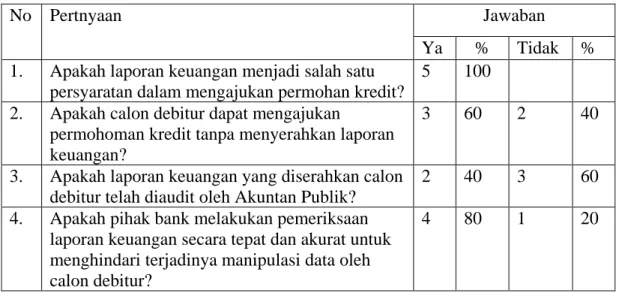

Tabel Pertanyaan 3.2 Laporan Keuangan yang andal

No Pertnyaan Jawaban

Ya % Tidak %

1. Apakah laporan keuangan menjadi salah satu persyaratan dalam mengajukan permohan kredit?

5 100

2. Apakah calon debitur dapat mengajukan

permohoman kredit tanpa menyerahkan laporan keuangan?

3 60 2 40

3. Apakah laporan keuangan yang diserahkan calon debitur telah diaudit oleh Akuntan Publik?

2 40 3 60

4. Apakah pihak bank melakukan pemeriksaan laporan keuangan secara tepat dan akurat untuk menghindari terjadinya manipulasi data oleh calon debitur?

4 80 1 20

Sumber: Data diolah (2017)

Berdasarkan data pada tabel pertanyaan 3.2 dalam laporan keuangan yang andal diatas dapat dilihat bahwa rincian mengenai kuisioner yang dilakukan pada karyawan PT. Bank Mandiri (Persero), Tbk Kantor Cabang Pembantu SM. Raja Medan:

1. Sebanyak 5 (lima) (100%) orang pegawai menjawab “ya” bahwa laporan kuangan menjadi slah satu persyaratan dalam mengajukan permohonan kredit.

2. Sebanyak 3 (tiga) (60%) pegawai menjawab “ya” bahwa calon debitur dapat mengajukan permohoman kredit tanpa menyerahkan laporan keuangan dan 2 (dua) (40%) orang menjawab “tidak”.

3. Sebanyak 2 (dua) (40%) orang pegawai menjawab “ya” bahwa laporan keuangan yang diserahkan calon debitur telah diaudit oleh akuntan publik dan 3 (tiga) (60%) orang menjawab “tidak”.

4. Sebanyak 4 (empat) (80%) orang pegawai menjawab “ya” bahwa pihak bank melakukan pemeriksaan laporan keuangan secara tepat dan akurat

untuk menghindari terjadinya manipulasi data oleh calon debitur dan 1 (satu) (20%) orang menjawab “tidak”.

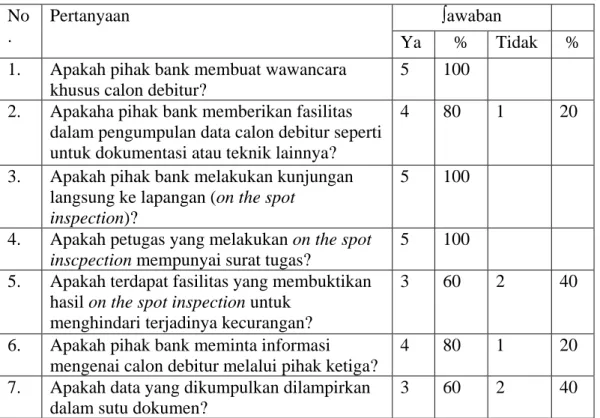

Tabel Pertanyaan 3.3 Pengumpulan data dan informasi

No .

Pertanyaan ∫awaban

Ya % Tidak %

1. Apakah pihak bank membuat wawancara khusus calon debitur?

5 100

2. Apakaha pihak bank memberikan fasilitas dalam pengumpulan data calon debitur seperti untuk dokumentasi atau teknik lainnya?

4 80 1 20

3. Apakah pihak bank melakukan kunjungan langsung ke lapangan (on the spot

inspection)?

5 100

4. Apakah petugas yang melakukan on the spot

inscpection mempunyai surat tugas?

5 100

5. Apakah terdapat fasilitas yang membuktikan hasil on the spot inspection untuk

menghindari terjadinya kecurangan?

3 60 2 40

6. Apakah pihak bank meminta informasi mengenai calon debitur melalui pihak ketiga?

4 80 1 20

7. Apakah data yang dikumpulkan dilampirkan dalam sutu dokumen?

3 60 2 40

Sumber: Data diolah (2017)

Berdasarkan data pada tabel pertanyaan 3.3 dalam pengumpulan data dan informasi diatas dapat dilihat bahwa rincian mengenai kuisioner yang dilakukan pada karyawan PT. Bank Mandiri (Persero), Tbk Kantor Cabang Pembantu SM. Raja Medan:

1. Sebanyak 5 (lima) (100%) orang pegawai menjawab “ya” bahwa pihak bank membuat wawancara khusus calon debitur.

2. Sebanyak 4 (empat) (80%) orang pegawai menjawab “ya” bahwa pihak bank memberikan fasilitas dalam pengumpulan data calon debitur seperti untuk dokumentasi atau teknik lainnya dan 1 (satu) (20%) orang menjawab “tidak”.

3. Sebanyak 5 (lima) (100%) orang pegawai menjawab “ya” bahwa pihak bank melakukan kunjungan langsung ke lapangan (on the spot inspection). 4. Sebanyak 5 (lima) (100%) orang pegawai menjawab “ya” bahwa petugas

yang melakukan on the spot inscpection mempunyai surat tugas.

5. Sebanyak 3 (tiga) (60%) orang pegawai menjawab “ya” bahwa terdapat fasilitas yang membuktikan hasil on the spot inspection untuk menghindari terjadinya kecurangan dan 2 (orang) menjawab “tidak”.

6. Sebanyak 4 (orang) (80%) orang pegawai menjawab “ya” bahwa pihak bank meminta informasi mengenai calon debitur melalui pihak ketiga dan 1 (satu) (20%) orang menjawab “tidak”.

7. Sebanyak 3 (tiga) (60%) orang menjawab “ya” bahwa data yang dikumpulkan dilampirkan dalam sutu dokumen dan 2 (dua) (40%) orang menjawab “tidak”.

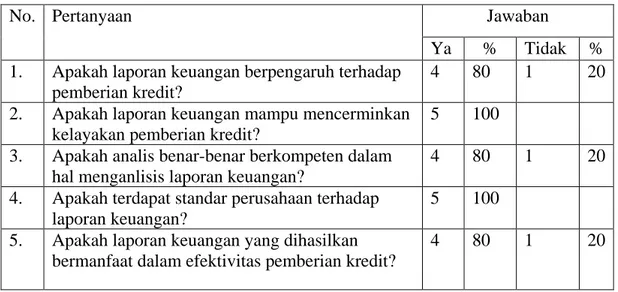

Tabel 3.4 Laporan Keuangan

No. Pertanyaan Jawaban

Ya % Tidak %

1. Apakah laporan keuangan berpengaruh terhadap pemberian kredit?

4 80 1 20

2. Apakah laporan keuangan mampu mencerminkan kelayakan pemberian kredit?

5 100

3. Apakah analis benar-benar berkompeten dalam hal menganlisis laporan keuangan?

4 80 1 20

4. Apakah terdapat standar perusahaan terhadap laporan keuangan?

5 100

5. Apakah laporan keuangan yang dihasilkan bermanfaat dalam efektivitas pemberian kredit?

4 80 1 20

Berdasarkan data pada tabel pertanyaan 3.4 dalam laporan keuangan diatas dapat dilihat bahwa rincian mengenai kuisioner yang dilakukan pada karyawan PT. Bank Mandiri (Persero), Tbk Kantor Cabang Pembantu SM. Raja Medan:

1. Sebanyak 4 (empat) (80%) orang pegawai menjawab “ya” bahwa laporan keuangan berpengaruh terhadap pemberian kredit dan 1 (satu) (20%) orang menjawab “tidak”.

2. Sebanyak 5 (lima) (100%) orang pegawai mennjawab “ya” bahwa laporan keuangan mampu mencerminkan kelayakan pemberian kredit.

3. Sebanyak 4 (empat) (80%) orang pegawai menjawab “ya” bahwa terdapat standar perusahaan terhadap laporan keungan dan 1 (satu) (20%) orang menjawab “tidak”.

4. Sebanyak 5 (lima) (100%) orang pegawai menjawab “ya” bahwa terdapat standar perusahaan terhdap laporan keuangan.

5. Sebanyak 4 (empat) (80%) orang pegawai menjawab “ya” bahwa laporan keuangan yang dihasilkan bermanfaat dalam efektivitas pemberian kredit dan 1 (satu) (20%) orang menjawab “tidak”.

Di dalam penyaluran kredit kepada calon nasabah PT. Bank Mandiri KCP SM. Raja Medan menetapkan target kepada tim marketingnya. Hal ini digunakan oleh PT. Bank Mandiri KCP SM. Raja Medan untuk meningkatkan penyaluran kredit perusahaan dan juga untuk meningkatkan efektifitas tim marketing agar serius dalam memprospek calon nasabahnya. Berikut ini adalah jumlah nasabah PT. Bank Mandiri KCP SM. Raja Medan Pada Juni tahun 2015 jumlah debitur pada bank Mandiri Cabang Simpang Pos Medan sebanyak 2743 dengan jumlah nominal Rp. 345.612.588.

Tabel 3.5

Kredit Macet Pada PT. Bank Mandiri (Persero), Tbk KCP SM.Raja Medan Januari-Juni 2015 No. KETERANGAN TAHUN 2015 REKENING (Unit) NOMINAL (Rp) 1. Lancar 98579 10.975.884.00

2. Dalam perhatian khusus 3520 315.683.400

3. Kurang Lancar 410 45.522.000

4. Diragukan 501 39.436.442

5. Macet 684 64.945.032

Sumber: PT. Bank Mandiri KCP SM. Raja Medan (2015)

Pada Tabel 3.5 PT. Bank Mandiri KCP SM. Raja Medan membagi - bagi golongan penyaluran kredit ke dalam 5 golongan:

1. Lancar

Merupakan tipe penyaluran kredit yang dibayar secara lancar oleh para nasabah PT. Bank Mandiri KCP SM. Raja Medan. Terjadi kredit lancar mulai Januari – Juni 2015 sejumlah Rp. 10.975.884.00 dengan jumlah rekening sebanyak 98579.

2. Perhatian Khusus

Yaitu tipe kredit yang mendapat perhatian khusus oleh PT. Bank Mandiri KCP SM. Raja Medan karena telah terjadi penunggakan pokok pinjaman selama 90 hari. Terjadi kredit dalam perhatian khusus pada bulan Januari-Juni 2015 sebesar Rp. 315.683.400 dengan jumlah rekening sebanyak 3520.