x

ABSTRACT

The acquisition was the taking of possession or control of the stock or assets of a company by another company. Performance of bussnines measured by the financial ratio including Return on Equity (ROE), Debt to Equity Ration (DER), Total Asset Turnover (TATO), while the market response by abnormal return. The acquisition is partial or comprehensive takeover processes of another business stock thus the executor had a right in control the target business. The purpose of this research was to test whether there is a difference of the abnormal return (market reaction) and financial ratios before and after the acquisition.

The data used in research consists of financial report and daily stock price of business with acquisition in 2009-2011 periods. A method is supervision for 22 days before and 22 days after the acquisition. Total population consists of 32 public managements registered in BEI that implement the acquisition.

By the result it is found that in coefficient correlation of financial ratio the ROE and TATO illustrating any differential before and after acquisition, meanwhile there is no exchange in DER. By abnormal return, there is no difference to the acquisition before and after.

xi

ABSTRAK

Akuisisi adalah pengambilan kepemilikan atau pengendalian atas saham atau asset suatu perusahaan oleh perusahaan lain. Kinerja perusahaan diukur dengan menggunakan rasio-rasio keuangan yaitu: ROE (return on equity),DER (debt to equity ratio), TATO (total asset turnover) dan reaksi pasar diukur oleh abnormal return. Akuisisi merupakan pengambil-alihan (take over) sebagian atau keseluruhan saham perusahaan lain sehingga perusahaan pengakuisisi mempunyai hak kontrol atas perusahaan target. Tujuan penelitian ini menguji apakah terdapat perbedaan abnormal return (reaksi pasar) dan rasio keuangan sebelum dan sesudah akuisisi.

Data yang digunakan berupa laporan keuangan dan harga saham harian perusahaan pelaku akuisisi dari tahun 2009-2011. Metode pengamatan 22 hari sebelum dan 22 hari sesudah akuisisi. Jumlah populasi terdiri dari 32 perusahaan publik yang terdaftar di BEI yang melakukan akuisisi.

Hasil dari uji koefisien Korelasi untuk rasio keuangan ROE dan TATO menyatakan ada perbedaan sebelum dan sesudah akuisisi, sedangkan DER menyatakan tidak ada perbedaan sebelum dan sesudah akuisisi. Untuk abnormal return menyatakan tidak ada perbedaan sebelum dan sesudah akuisisi.

xii

DAFTAR ISI

Halaman

HALAMAN JUDUL...i

HALAMAN PENGESAHAN...ii

SURAT PERNYATAAN KEASLIAN SKRIPSI...iii

SURAT PERNYATAAN ORISINALITAS LAPORAN PENELITIAN...iv

SURAT KETERANGAN MELAKUKAN PENELITIAN...v

SURAT PERNYATAAN PUBLIKASI PENELITIAN...vi

KATA PENGANTAR...ix

ABSTRACT...x

ABSTRAK...xi

DAFTAR ISI...xii

DAFTAR GAMBAR...xiv

DAFTAR TABEL...xv

BAB I PENDAHULUAN 1.1Latar Belakang...1

1.2Identifikasi Masalah...5

1.3Maksud dan Tujuan Penelitian...5

1.4Kegunaan Penelitian...6

BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Pustaka...7

xiii

2.1.2 Pengertian dan Jenis Akuisisi...10

2.1.3 Motif dan Tujuan Akuisisi...12

2.1.4 Macam dan Dampak Akuisisi...20

2.1.5 Taktik Defensif...22

2.1.6 Analisis Kinerja Keuangan...24

2.1.7 Penelitian Terdahulu...31

2.2 Rerangka Pemikiran...33

2.3 Pengembangan Hipotesis...34

BAB III METODE PENELITIAN 3.1 Jenis Penelitian...37

3.2 Devinisi Operasional Variabel...37

3.3 Populasi...38

3.4 Teknik Pengumpulan Data...40

3.5 Metode Analisis...40

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Statistik Deskripsi...42

4.2 Uji Beda...42

4.3 Uji Hipotesis dan Pembahasan...45

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan...49

5.2 Keterbatasan Penelitian...50

5.3 Saran...50

xiv

DAFTAR GAMBAR

2.1 Periode Estimasi dan Periode Jendela...30

xv

DAFTAR TABEL

Tabel 1.1 Perkembangan Jumlah Emiten Manufaktur terhitung mulai tahun

2009 sampai 2011...1

Tabel 1.2. Ketidakkonsistenan Hasil Penelitian Terdahulu atas ada Tidaknya Perbedaan profitabilitas, solvabilitas, dan aktivitas sebelum dan setelah periode akuisisi/merger...4

Tabel 2.1. Hasil Penelitian Terdahulu...31

Tabel 3.2. Definisi Operasionalisasi Variabel...37

Tabel 3.3. Daftar Anggota Populasi Penelitian...39

Tabel 3.5. Derajat Tingkat Hubungan Antar Variabel...41

Tabel 4.1. Deskripsi Statistik...42

Tabel 4.2. Hasil Uji Normalitas dengan Kolmogorov Smirnov...44

1

BAB I

PENDAHULUAN

1.1. Latar Belakang Masalah

Perkembangan pasar modal Indonesia dalam beberapa dekade

belakangan ini sangat pesat. Hal in dapat dilihat dari semakin meningkatnya

jumlah emiten yang terdaftar di Bursa efek, baik di Bursa Efek Jakarta (BEJ)

maupun Bursa Efek Surabaya (BES). Bagi perusahaan yang telah melakukan

proses go public, salah satu fenomena bisnis yang terjadi pada akhir-akhir ini

adalah tentang merger dan akuisisi (Setiawati,2007).

Informasi merupakan kebutuhan utama para investor di pasar modal.

Dari informasi yang relevan, investor dapat menilai prospek kinerja emiten

sehingga investor memiliki gambaran mengenai risiko dan expected return atas

dana yang telah atau akan diinvestasikan (Zaqi,2006).

Industri manufaktur merupakan industri yang semakin berkembang

dalam dunia bisnis saat ini. Hal ini dapat dilihat dari peningkatan jumlah

emiten yang berada pada sektor ini di Bursa Efek Indonesia terhitung mulai

tahun 2009 sampai 2010 dan mengalami penurunan pada tahun 2011 (lihat

Tabel 1.1).

Tabel 1.1. Perkembangan Jumlah Emiten Manufaktur terhitung mulai tahun 2009 sampai 2011.

Tahun 2009 2010 2011

Industri dasar dan kimia 58 59 58

Aneka Industri 45 45 42

2

BAB 1 PENDAHULUAN

Perkembangan globalisasi dan persaingan bebas menuntut setiap

perusahaan untuk selalu mengembangkan strateginya agar dapat bertahan

hidup, berkembang dan berdaya saing. Strategi bersaing merupakan usaha

untuk mengembangkan (membesarkan) perusahaan sesuai dengan ukuran

besaran yang disepakati untuk mencapai tujuan jangka panjang perusahaan

atau disebut juga strategi pertumbuhan (Wibowo, 2012).

Strategi pertumbuhan ini dapat dilaksanakan melalui memperluas

kegiatan perusahaan yang sudah ada (menambahkan kapasitas produk dan

membangun perusahaan baru) (Wibowo, 2012) atau ekspansi (Nugroho, 2010).

Cara lainnya yaitu dengan menggabungkan perusahaan lain yang dikenal

dengan istilah merger atau akuisisi. Berbeda dengan ekspansi, merger dan

akuisisi merupakan strategi pertumbuhan yang cepat untuk mengakses pasar

baru untuk produk baru tanpa harus membangun dari awal (Payamta, 2004).

Penggabungan usaha dapat dilakukan dengan berbagai cara yang

didasarkan pada pertimbangan hukum, perpajakan atau alasan lainnya.

Penggabungan usaha di Indonesia didorong oleh semakin besarnya pasar

modal, transaksi merger dan akuisisi semakin banyak dilakukan. Isu merger

dan akuisisi (M&A) di Indonesia sejak tahun 1990-an hangat dibicarakan baik

oleh pengamat ekonomi, ilmuwan, maupun praktisi bisnis, bahkan pada

periode 1989-1992 saja telah terjadi 32 kasus M&A terhadap 79 perusahaan

(Santoso, 1992).

Penelitian seputar merger dan akuisisi pada umumnya ditujukkan untuk

3

BAB 1 PENDAHULUAN

lewat reaksi pasar melalui abnormal return (Edfan Darlis dan Zirman, 2009).

Hasilnya pun beragam. Setidaknya, terdapat dua kelompok hasil penelitian

mengenai hal ini, yaitu:

A. Hasil penelitian yang menunjukkan tidak terdapatnya perbedaan

abnormal return sebelum dan sesudah pengumuman akuisisi (lihat

Rahmawati dan Tendelilin, 2001) maupun saat terjadinya peristiwa

akuisisi (Widyaputra, 2006)

B. Hasil penelitian yang menunjukkan terdapatnya perbedaan abnormal

return sebelum dan sesudah pengumuman akuisisi (lihat penelitian

Payamta dan Setyawan 2004); maupun saat terjadinya peristiwa akuisisi

(Sutrisno dan Sumarsih, 2004; Muktiyanto, 2005).

Selain itu, penelitian seputar merger dan akuisisi berusaha untuk

membuktikan perbedaan kinerja perusahaan yang melakukan bidding atau

akusitor sebelum dan setelah merger dan akuisisi terjadi. Kinerja perusahaan

tersebut diukur dengan menggunakan rasio-rasio keuangan rasio sebelum dan

sesudah akuisisi (lihat Widjanarko (2006) yang menggunakan rasio Return on

asset (ROA), return on equity (ROE), gross profit margin (GPM), operating

profit margin (OPM), net profit margin (NPM), dan debt to equity ratio (DER);

Riyanti (2010) yang menggunakan rasio current ratio (CR), total asset turnover

(TATO), price earning ratio (PER), DER, dan ROA; Usadha dan Yasa (2009)

yang menggunakan rasio CR, ROA, dan DER .

Penelitian ini menggunakan 3 rasio keuangan, yaitu rasio profitabilitas

yang diproksi dengan ROE, rasio solvabilitas yang diproksi dengan DER dan

4

BAB 1 PENDAHULUAN

ini mengingat hasil riset terdahulu menunjukkan ketidakkonsistenan hasil

temuan mengenai terdapatnya perbedaan rasio-rasio tersebut sebelum dan

setelah akuisisi (lihat Tabel 1.2).

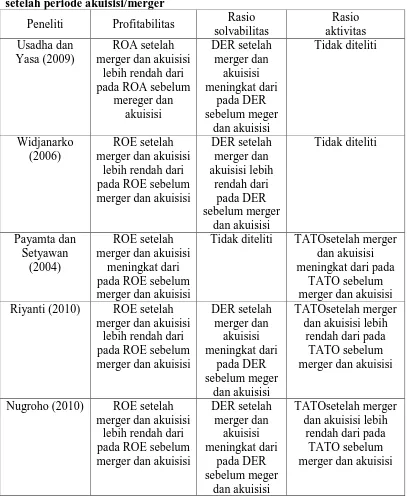

Tabel 1.2. Ketidakkonsistenan Hasil Penelitian Terdahulu atas ada Tidaknya Perbedaan profitabilitas, solvabilitas, dan aktivitas sebelum dan setelah periode akuisisi/merger

Peneliti Profitabilitas Rasio solvabilitas merger dan akuisisi

lebih rendah dari pada ROA sebelum

mereger dan merger dan akuisisi

lebih rendah dari pada ROE sebelum merger dan akuisisi

DER setelah merger dan akuisisi

meningkat dari pada ROE sebelum merger dan akuisisi

Tidak diteliti TATOsetelah merger dan akuisisi meningkat dari pada

TATO sebelum merger dan akuisisi Riyanti (2010) ROE setelah

merger dan akuisisi lebih rendah dari pada ROE sebelum merger dan akuisisi

DER setelah dan akuisisi lebih

rendah dari pada TATO sebelum merger dan akuisisi

Nugroho (2010) ROE setelah merger dan akuisisi

lebih rendah dari pada ROE sebelum merger dan akuisisi

DER setelah dan akuisisi lebih

5

BAB 1 PENDAHULUAN

1.2. Identifikasi Masalah

Berdasarkan ketidakkonsisten hasil temuan mengenai terdapatnya reaksi

pasar dan hasil temuan mengenai ada tidaknya perbedaan rasio profitabilitas,

solvabilitas, dan aktivitas yang tercantum pada Tabel 1.2, maka peneliti

mengidentifikasikan beberapa masalah penelitian sebagai berikut:

1. Apakah terdapat perbedaan abnormal return (reaksi pasar) sebelum dan

sesudah akuisisi?

2. Apakah terdapat perbedaan rasio keuangan (profitabilitas, solvabilitas,

dan aktivitas) sebelum dan sesudah akuisisi?

1.3. Maksud dan Tujuan Penelitian

Tujuan penelitian yang ingin dicapai dalam penelitian ini adalah sebagai

berikut:

1. Menguji dan menganalisis adanya perbedaan abnormal return (reaksi

pasar) sebelum dan sesudah akuisisi.

2. Menguji dan menganalisis adanya perbedaan pada rasio keuangan

sebelum dan sesudah akuisisi.

1.4.Manfaat penelitian

Kegunaan yang diharapkan dari penelitian ini meliputi 2 kegunaan, yaitu

kegunaan teoritis dan kegunaan praktis.

A. Kegunaan teoritis

Hasil penelitian ini untuk menguji teori efisiensi pasar bentuk setengah

6

BAB 1 PENDAHULUAN

B. Kegunaan penelitian ini adalah :

1. Bagi investor

Investor mendapatkan pertimbangan informasi dalam pengambilan

keputusan untuk melakukan pembelian maupun penjualan saham

setelah terjadi peristiwa akuisisi.

2. Bagi Manajer Perusahaan

Memberikan pertimbangan dalam hal pengambilan keputusan

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Setelah mengetahui hasil pengujian dari penelitian ini, berdasarkan

hipotesis:

Pertama, dapat diperoleh kesimpulan bahwa terdapat perbedaan ROE

sebelum dan sesudah akuisisi. Karena ROE merupakan ukuran pengembalian

yang diperoleh pemilik (baik pemegang saham preferen dan saham biasa) atas

investasi di perusahaan. Dalam hal ini meningkatnya ROE menunjukkan

tingkat pengembalian yang semakin baik. Hal ini disebabkan oleh

meningkatnya kemampuan perusahaan dalam upayanya mengembalikan

keuntungan kepada para pemegang saham.

Kedua, dapat diperoleh kesimpulan bahwa tidak terdapat perbedaan DER

sebelum dan sesudah akuisisi. bahwa kebijakan utangmenjadi tidak relevan

karena adanya efek subtitusi dari potensi kerugian/kebangkrutan dengan

penghematan pajak. Karena kebijakan utang ini tidak relevan, maka tentu saja

kebijakan utang ini tidak dapat digunakan dalam memprediksi kemungkinan

penentuan peringkat obligasi.

Ketiga, dapat diperoleh kesimpulan bahwa terdapat perbedaan TATO

sebelum dan sesudah akuisisi. karena semakin efisien seluruh aktiva yang

digunakan untuk menunjang kegiatan penjualan setelah terjadinya merger dan

50 BAB V KESIMPULAN DAN SARAN

penggabungan dari dua perusahaan, maka dengan begitu dapat menunjang

kegiatan penjualan perusahaan tersebut. Jadi setelah dilakukannya merger dan

akuisisi rasio aktivitas sebagian besar perusahaan akan semakin meningkat

dengan demikian terdapat perbedaan rasio aktivitas antara sebelum dan

sesudah merger atau akuisisi.

Keempat, bahwa tidak ada perubahan abnormal return yang terjadi pada

saat sebelum dan sesudah akuisisi.. Hal tersebut karena tidak adanya perbedaan

abnormal return sebelum dan setelah akuisisi, karena pasar sudah efisien

dalam bentuk setengah kuat sehingga pasar cepat bereaksi dalam menyerap

informasi.

5.2 Keterbatasan Penelitian

Penelitian ini memiliki keterbatasan pada periode event study karena

hanya mengamati 45 hari, 22 hari sebelum merger, 1 hari pada saat merger

dan 22 hari sesudah merger, selain itu peneliti juga hanya meneliti periode

tahun 2009-2011saja yang memiliki 32 emiten perusahaan yang diteliti.

Metode yang digunakan untuk menghitung abnormal return dapat

dikembangkan lagi, yaitu menggunakan Market-adjusted model.

5.3 Saran

Penelitian selanjutnya dapat memperluas periode event study, sehingga

hasil pengujian data berdistribusi normal. Selain itu periode penelitian

dapat diperluas, sehingga pengambilan emiten yang akan diteliti akan

51 BAB V KESIMPULAN DAN SARAN

serta menggambarkan populasi yang sesungguhnya. Implikasi bagi investor

dengan adanya pasar efisien pada peristiwa akuisisi, investor lebih baik

melihat pada saat pengumuman akuisisi. Sedangkan implikasi bagi

akademisi, penelitian ini membuktikan pasar efisien dalam bentuk setengah

DAFTAR PUSTAKA

Avianti, Nicky A. 2007. Analisis Kinerja Perusahaan Berdasarkan Perbandingan Rasio-rasio Keuangan dan Abnormal Return Sebelum dan Sesudah Merger dan Akuisisi. Skripsi Sarjana Ekonomi Universitas Katolik Soegijapranata, Semarang.

Brigham, Eugene F dan Joel F. Houston (2001). Manajemen Keuangan. Jilid 2, Edisi 8. Jakarta: Erlangga.

Caves, R, 1989, “Mergers, Take Overs and Economical Efficiency”. International Journal of Industrial Organization, 7: 151-174.

Darlis dan Zilman. 2009. Dampak Publikasi Akuisisi pada Perusahaan Pengakuisisi. Jurnal Akuntansi Fakultas Ekonomi Universitas Riau. Fairus, Wibowo. 2012. Analisis Perbandingan Kinerja Keuangan Perusahaan

Sebelum dan Sesudah Merger dan Akuisisi (Studi Pada Perusahaan yang Melakukan Merger dan Akuisisi, periode 2004-2010). Skripsi Sarjana Universitas Diponegoro, Semarang.

Fadia. 2008. Pengaruh Pengumuman Merger dan Akuisisi Terhadap Return Saham Bank Umum di Bursa Efek Jakarta Periode 1997-2002. Jurnal Ekonomi Manajemen dan Bisnis (EMAS); 11 (1), hal. 40-54.

Hitt, M. A, 2002, Merger dan Akuisisi: Panduan Bagi Para Pemegang Saham Untuk Meraih Laba, Terjemahan, Cetakan Pertama, Erlangga, Jakarta. Jogiyanto, Hartono, 2010, Teori Portofolio dan Analisis Investasi. Edisi

ketujuh. BPFE. Yogyakarta.

Jogiyanto, Hartono, 2004, Metodologi Penelitian Bisnis. Edisi pertama. BPFE. Yogyakarta.

Mamduh M. Hanafi, 2004. Manajemen Keuangan, Cetakan pertama, BPFE-Yogyakarta, Yogyakarta.

I Putu A. U dan Gerianta. 2009. Analisis Manajemen Laba dan Kinerja Keuangan Perusahaan Pengakuisisi Sebelum dan Sesudah Merger dan Akuisisi di Bursa Efek Indonesia. Jurnal akuntansi dan bisnis, 4 (2), hal. 165-177.

Muktiyanto, Ali. 2005. Pengaruh Faktor-faktor Akuisisi Terhadap Abnormal Return (Studi pada Perusahan Akuisitor di Bursa Efek Jakarta Antara Tahun 1992-1997). Jurnal Siasat Bisnis, 1 (10), hal. 57-72.

Nugroho, Muhammad. 2010. Analisis perbandingan Kinerja Keuangan Perusahaan Sebelum dan Sesudah Merger dan Akuisisi (Pada Perusahaan Pengakuisisi, periode 2002-2003). Skripsi Fakultas Ekonomi Universitas Diponegoro. Semarang.

Patrick A. Gaughan. Merger, Acqusition, and Corporate Restructuring. USA, New York: John Wiley dan Sons, Inc., 1999,pp. 116-128).

Payamta dan Setiawan, 2004. Analisis Pengaruh Merger dan Akuisisi Terhadap Kinerja Perusahaan Publik di Indonesia. Jurnal Riset akuntansi Indonesia, 7 (3), hal. 265-282.

Rachmawati. E. N dan Tandelilin. E , 2001. Pengaruh Pengumuman Merger dan Akuisisi Terhadap Return Saham Perusahaan Target di Bursa Efek Jakarta. Jurnal Riset Akuntansi, Manajemen, dan Ekonomi, 16 (2), hal. 153-169.

Riyanti, D. R. 2010. Analisis Perbedaan Kinerja Keuangan Perusahaan Sebelum dan Sesudah Merger dan Akuisisi (Studi Pada Bursa Efek Indonesia Periode 2000-2006). Skripsi Fakultas Ekonomi Universitas Katolik Soegijapranata. Semarang.

Ross, Westerfield, dan Jaffe. 2005. Corporate Finance. McGraw-Hill Companies, Inc., 1221 Avenue of the Americas, New York.

Sutrisno dan Sumarsih. 2004. Dampak Jangka Panjang Merger dan Akuisisi Terhadap Pemegang Saham di BEJ Perbandingan Akuisisi Internal dan Eksternal. Akuntansi dan Auditing Indonesia, 8 (2), hal. 189-210. Sugiyono. 2009. Metode Penelitian Bisnis. Bandung : CV Alfabeta.

Sukartha, Made I. 2007. Pengaruh Manajemen Laba, dan Kepemilikan Manajerial pada Kesejahteraan Pemegang Saham Perusahaan Target Akuisisi. Akuntansi, Jurnal Fakultas Ekonomi. 1-25

Sudarsanam, P. S (1999). The Essence of Mergers and Acquisitions, Jilid 1. Edisi 1. Yogyakarta: ANDI

Bursa Efek Jakarta Periode 1998-2004). Thesis Pascasarjana Fakultas Ekonomi Universitas Diponegoro, Semarang.

Widjanarko, Hendro (2006). Merger, Akuisisi dan Kinerja Perusahaan Studi atas Perusahaan Manufaktur tahun 1998-2002. 14 (1), hal. 39-49. Weston, J. Fred dan Thomas E Copeland. 1997. Manajemen Keuangan. Jakarta

: Binarupa Aksara.

Zaqi, Mochamad. 2006. Reaksi Pasar Modal Indonesia Terhadap Peristiwa-peristiwa Ekonomi dan Peristiwa- Peristiwa-peristiwa Sosial-Politik dalam Negeri (studi pada saham LQ45 di BEJ periode 1999-2003). Thesis Pascasarjana Fakultas Ekonomi Universitas Diponegoro, Semarang. www.idx.com