PENGARUH KARAKTERISTIK TUJUAN ANGGARAN TERHADAP MOTIVASI, KOMITMEN ORGANISASI DAN KINERJA PEGAWAI SUB BAGIAN KEUANGAN

PADA DINAS PEMERINTAH KABUPATEN KARANGANYAR

Naskah Publikasi

Diajukan Untuk Memenuhi Tugas Dan Syarat-Syarat Guna Memperoleh Gelar Sarjana

Ekonomi Jurusan Akuntansi Pada Fakultas Ekonomi

Universitas Muhammadiyah Surakarta

Disusun Oleh :

DWI MULARNI B 200 080 172

FAKULTAS EKONOMI

HALAMAN PENGESAHAN

Yang bertanda tangan dibawah ini telah membaca skripsi dengan judul :

PENGARUH KARAKTERISTIK TUJUAN ANGGARAN TERHADAP MOTIVASI, KOMITMEN ORGANISASI DAN KINERJA PEGAWAI SUB BAGIAN KEUANGAN PADA DINAS PEMERINTAH KABUPATEN KARANGANYAR

Yang ditulis oleh:

DWI MULARNI B 200 080 172

Penandatanganan berpendapat bahwa skripsi tersebut telah memenuhi syarat untuk diterima.

Surakarta, Juli 2012

Pembimbing

(Drs. Atwal Arifin, Ak)

Mengetahui

Dekan Fakultas Ekonomi

Universitas Muhammadiyah Surakarta

PENGARUH KARAKTERISTIK TUJUAN ANGGARAN TERHADAP MOTIVASI, KOMITMEN ORGANISASI DAN KINERJA PEGAWAI SUB BAGIAN KEUANGAN

PADA DINAS PEMERINTAH KABUPATEN KARANGANYAR DWI MULARNI

B 200 080 172

Fakultas EkonomiUniversitas Muhammadiyah Surakarta ABSTRAKSI

Penelitian ini bertujuan untuk mengetahui pengaruh karakteristik tujuan anggaran terhadap motivasi, komitmen organisasi dan kinerja pegawai sub bagian keuangan pada Dinas Pemerintah Kabupaten Karanganyar. Berdasarkan hasil penelitian diharapkan dapat memberikan masukan-masukan atau informasi bagi pegawai Sub Bagian Keuangan pada Dinas Pemerintah Kabupaten Karanganyar dalam usaha meningkatkan dan mengembangkan motivasi, komitmen organisasi dan kinerja pegawai sub bagian keuangan di masa yang akan datang.

Penelitian ini dilaksanakan dengan menggunakan metode penelitian survey dengan populasi pegawai Sub Bagian Keuangan pada Dinas Pemerintah Kabupaten Karanganyar, dan total sampel 70 responden. Teknik pengambilan sampel pada penelitian ini adalah sampel jenuh yaitu teknik penentuan sampel bila semua anggota populasi digunakan sebagai sampel. Pengujian linier berganda dilakukan dengan menggunakan alat bantu uji statistik SPSS versi 11. Variabel independen dalam penelitian ini adalah partisipasi anggaran, kejelasan anggaran, umpan balik anggaran, evaluasi anggaran dan kesulitan tujuan anggaran. Sedangkan variabel dependennya adalah Motivasi (Y1), Komitmen Organisasi (Y2), dan Kinerja (Y3). Penelitian

ini melakukan uji hipotesis menggunakan metode uji t.

Berdasarkan hasil analisis uji t menunjukkan bahwa variabel karakteristik tujuan anggaran yang berpengaruh terhadap motivasi adalah umpan balik anggaran dan evaluasi anggaran sehingga yang tidak berpengaruh yaitu partisipasi anggaran, kejelasan anggaran dan kesulitan anggaran. Untuk variabel karakteristik tujuan anggaran yang berpengaruh terhadap komitmen organisasi adalah partisipasi anggaran, umpan balik anggaran, evaluasi anggaran, dan kesulitan anggaran sehingga yang tidak berpengaruh yaitu kejelasan anggaran. Dan untuk variabel karakteristik tujuan anggaran yang berpengaruh terhadap kinerja pegawai adalah kejelasan anggaran sehingga yang tidak berpengaruh yaitu partisipasi anggaran, umpan balik anggaran, evaluasi anggaran, dan kesulitan anggaran.

A.PENDAHULUAN

Organisasi merupakan suatu kesatuan yang komplek yang berusaha mengalokasikan sumber daya manusia secara penuh demi tercapainya tujuan. Apabila suatu organisasi mampu mencapai tujuan yang telah ditetapkan maka dapat dikatakan bahwa organisasi tersebut efektif. Sumber daya manusia mempunyai peranan penting baik secara perorangan ataupun kelompok, dan sumber daya manusia merupakan salah satu penggerak utama atas kelancaran jalannya kegiatan usaha. Untuk itu pemerintah daerah perlu memperhatikan dan mengatur keberadaan karyawan sebagai usaha meningkatkan kinerja yang baik.

Pemberlakuan Undang-undang Nomor 22 tahun 1999 yang mengatur tentang otonomi daerah telah diubah menjadi Undang-undang Nomor 32 Tahun 2004 yaitu tentang pemerintah daerah dan Undang-undang Nomor 25 tahun 1999 yang mengatur tentang desentralisasi fiskal telah diubah menjadi Undang-undang Nomor 33 Tahun 2004 tentang perimbangan keuangan antara Pusat dan Daerah, membawa perubahan dalam hubungan Tata Pemerintah dan Hubungan Keuangan, sekaligus membawa perubahan penting dalam Pengelolaan Anggaran Daerah.

Anggaran merupakan komponen utama dari perencanaan, yaitu perencanaan keuangan untuk masa depan yang memuat tujuan dan tindakan dalam pencapaian tujuan organisasi tersebut. Kinerja akan dikatakan efektif apabila pegawai pemerintah daerah mendapat kesempatan terlibat atau berpartisipasi dalam proses penyusunan anggaran. Konsep dari penganggaran yang termasuk tujuan karakteristik anggaran diantaranya: partisipasi penyusunan anggaran, kejelasan sasaran anggaran, umpan balik anggaran, evaluasi anggaran, dan kesulitan sasaran anggaran. Kelima dimensi karakteristik tujuan anggaran tersebut saling berkaitan satu dengan yang lainnya dan diharapkan dapat meningkatkan kinerja.

Seorang karyawan, manajer atau pemimpin yang memiliki motivasi yang tinggi terhadap pekerjaan (tugas) dan dilakukan dengan semangat, sehingga akan dicapai suatu hasil yang optimal (prestasi tinggi) yang tentunya akan mendukung tercapainya tujuan organisasi yang diinginkan. Komitmen Organisasi menurut Rivai (2003: 248) adalah sesuatu keadaan dimana seorang karyawan memihak pada suatu organisasi tertentu dan tujuan-tujuannya, serta berniat memelihara keanggotaan dalam organisasi.

Penelitian ini bertujuan untuk menguji secara empiris mengenai pengaruh karakteristik tujuan anggaran terhadap motivasi, komitmen organisasi dan kinerja pegawai Sub Bagian Keuangan pada Dinas Pemerintah Kabupaten Karanganyar

B. TINJAUAN PUSTAKA

Anggaran

Anggaran merupakan suatu rencana kerja yang dinyatakan secara kuantitatif, yang diukur dalam satuan moneter standar dan satuan ukur lain, yang mencakup jangka waktu satu tahun (Mulyadi, 2001: 488).

Karakteristik tujuan anggaran

Menurut Kenis 1979 dalam Munawar, dkk 2006 terdapat lima karakteristik tujuan anggatan (budgetary goal characteristics) adalah sebagai berikut:

1. Partisipasi Penyusunan Anggaran 2. Kejelasan Tujuan Anggaran 3. Umpan Balik Anggaran 4. Evaluasi anggaran

5. Kesulitan Tujuan anggaran Motivasi

dan Handoko, 2001: 252). Motivasi mengandung unsur yang dijadikan ukuran yaitu: Tujuan, Kekuatan dalam diri individu dan Keuntungan (Sudarwan, 2004: 15).

Komitmen Organisasi

Komitmen Organisasi menurut Rivai (2003: 248) adalah sesuatu keadaan dimana seorang karyawan memihak pada suatu organisasi tertentu dan tujuan-tujuannya, serta berniat memelihara keanggotaan dalam organisasi. Dalam komitmen organisasi tercakup tiga unsur, yaitu : loyalitas terhadap organisasi, keterlibatan dalam pekerjaan, dan identifikasi terhadap nilai-nilai dan tujuan organisasi.

Komitmen organisasi dapat dibedakan menjadi 2 bagian: 1. Jenis Komitmen menurut Allen & Meyer.

Kuncoro (2002) dalam Mahdi (2009) membedakan komitmen organisasi atas tiga komponen,yaitu: afektif, normatif dan continuance.

a. Komponen afektif berkaitan dengan emosional, identifikasi dan keterlibatan pegawai di dalam suatu organisasi.

b. Komponen normatif merupakan perasaan-perasaan pegawai tentang kewajiban yang harus ia berikan kepada organisasi.

c. Komponen continuance berarti komponen berdasarkan persepsi pegawai tentang kerugian yang akan dihadapinya jika ia meninggalkan organisasi.

Meyer dan Allen berpendapat bahwa setiap komponen memiliki dasar yang berbeda. Pegawai dengan komponen afektif tinggi, masih bergabung dengan organisasi karena keinginan untuk tetap menjadi anggota organisasi. Sementara itu pegawai dengan komponen continuance tinggi, tetap bergabung dengan organisasi tersebut karena mereka membutuhkan organisasi. Pegawai yang memiliki komponen normatif yang tinggi, tetap menjadi anggota organisasi karena mereka harus melakukannya.

2. Jenis komitmen organisasi dari Mowday, Porter dan Steers.

Komitmen organisasi dari Mowday, Porter dan Steers lebih dikenal sebagai pendekatan sikap terhadap organisasi. Komitmen organisasi ini memiliki dua komponen yaitu sikap dan kehendak untuk bertingkah laku.

Kinerja

Kinerja (prestasi kerja) adalah hasil kerja secara kualitas dan kuantitas yang dicapai oleh seseorang dalam melaksanakan tugasnya sesuai dengan tanggung jawab yang diberikan kepadanya (Mangkunegara, 2009: 9).

Menurut Anoraga (2005: 56) faktor-faktor yang mempengaruhi kinerja pegawai adalah:

1. Motivasi, pimpinan organisasi perlu mengetahui motivasi kerja dari anggota organisasi. Untuk mengetahui itu maka pemimpin mendorong karyawan untuk bekerja secara optimal.

2. Pendidikan, pada umumnya pendidikan seseorang yang mempunyai pendidikan yang lebih tinggi akan mempunyai potensi kerja yang baik pula, dengan demikian pendidikan merupakan syarat penting dalam peningkatan kinerja.

3. Disiplin kerja, yaitu kedisiplinan dilakukan melalui sesuatu latihan antara lain menghargai waktu dan biaya.

4. Ketrampilan, yaitu ketrampilan karyawan dalam suatu organisasi dapat ditingkatkan melalui pelatihan.

5. Sikap dan etika, yaitu tercapainya hubungan yang selaras, serasi dan seimbang antara perilaku dalam proses produksi dan meningkatkan kinerja.

6. Tingkat penghasilan, yaitu penghasilan yang cukup berdasarkan prestasi kerja akan meningkatkan kinerja.

8. Teknologi, yaitu dengan semakin maju teknologi maka pegawai berkinerja tinggi yang dapat mengikuti perkembangan teknologi ini.

Kerangka Pemikiran

Untuk mewujudkan pemecahan dan penganalisan masalah yang dihadapi dalam penelitian ini, maka terlebih dahulu dikemukakan gambaran yang berupa kerangka pemikiran. Kerangka berfikir merupakan model konseptual tentang bagaimana teori berhubungan dengan berbagai faktor yang telah diidentifikasi sebagai masalah yang penting. Kerangka pemikiran dalam penelitian ini adalah sebagai berikut:

Pada penelitian ini akan dilakukan pengujian mengenai pengaruh karakteristik tujuan anggaran terhadap motivasi, komitmen organisasi dan kinerja pegawai Sub Bagian Keuangan pada Dinas Pemerintah Kabupaten Karanganyar secara serempak. Kemudian juga akan diuji secara parsial pengaruh antara karakteristik tujuan anggaran terhadap motivasi, komitmen organisasi, dan kinerja pegawai Sub Bagian Keuangan pada Dinas Pemerintah Kabupaten Karanganyar.

C. METODE PENELITIAN Ruang Lingkup Penelitian

Penelitian ini dilakukan dengan metode survey. Metode survey adalah metode pengumpulan data dengan menggunakan data primer dengan memberikan pertanyaan-pertanyaan kepada responden individu atau kuesioner (Jogiyanto, 2004: 115). Penelitian ini merupakan penelitian cross-sectional. Penelitian cross-sectional adalah penelitian yang dilakukan terhadap keadaan suatu obyek pada suatu waktu tertentu.

Populasi dan Sampel

Populasi adalah wilayah generalisasi yang terdiri atas subyek dan obyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari kemudian ditarik kesimpulannya (Sugiyono, 2005: 90). Dalam penelitian ini yang menjadi populasi adalah pegawai sub bagian keuangan pada Dinas Pemerintah Kabupaten Karanganyar yang jumlahnya 70 Orang. Sampel adalah beberapa anggota atau bagian yang dipilih dari populasi (Sularso, 2003: 67). Didalam penelitian ini teknik penentuan sampel yang digunakan adalah sampling jenuh. Sampling jenuh adalah teknik penentuan sampel bila semua anggota populasi digunakan sebagai sampel, atau penelitian yang ingin membuat generalisasi dengan kesalahan yang sangat kecil. Istilah lain sampel jenuh adalah sensus, dimana anggota populasi dijadikan sampel (Sugiyono, 2005: 96). Mengutip dari pendapat Arikunto (1998: 120), apabila subjek penelitian kurang dari 100, lebih baik diambil semua sehingga penelitiannya merupakan penelitian populasi. Berdasarkan pendapat tersebut maka sampel penelitian ini adalah seluruh pegawai sebanyak 70 orang pegawai.

Metode Pengumpulan Data 1. Penelitian lapangan

Penelitian lapangan yaitu dengan melakukan penelitian langsung di beberapa Kantor Dinas Pemerintah di Kabupaten Karanganyar. Penelitian lapangan ini khususnya digunakan untuk mengumpulkan data primer, yaitu motivasi, komitmen organisasi dan kinerja. Untuk mengumpulkan data primer digunakan kuesioner yang

Motivasi ) Karakteristik Anggaran (X)

1. Partisipasi Penyusunan Anggaran( ) 2. Kejelasan Tujuan Anggaran ( ) 3. Umpan Balik Anggaran ( ) 4. Evaluasi Anggaran ( )

5. Kesulitan Tujuan Anggaran ( )

Komitmen Organisasi ( )

dibuat dengan merujuk pada skala model Likert. Skala berisi sejumlah pernyataan yang menyatakan obyek yang hendak diungkap. Penskoran atas kuisioner skala model Likert yang digunakan dalam penelitian ini merujuk pada lima alternatif jawaban, yakni: Sangat Setuju (5), Setuju (4), Netral (3), Tidak Setuju (2), dan Sangat Tidak Setuju (1). 2. Studi Kepustakaan

Dilakukan dengan cara membaca dan mengutip baik secara langsung maupun tidak langsung dari literatur-literatur yang berhubungan langsung dengan variabel penelitian.

Teknik Analisis Data 1. Uji Hipotesis

a. Uji Koefisien Regresi (Uji F)

Uji F digunakan untuk mengetahui bagaimanakah pengaruh dari variabel bebas terhadap variabel tidak bebas secara bersama-sama. Menurut Kuncoro (2001: 98) uji statistik F pada dasarnya menunjukkan apakah semua variabel bebas yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel terikat. Rumus uji F adalah sebagai berikut:

F = Keterangan:

= Koefisien determinasi

= Jumlah parameter termasuk konstanta regresi = Jumlah observasi

b. Regresi Linier Berganda

Regresi linier berganda didasarkan pada hubungan fungsional atau kausal dua variabel independen atau lebih dengan satu variabel dependen. Model regresi berganda yang digunakan adalah sebagai berikut:

MK = a + PA+ KTA+ UPB+ EP+ + e KO = a + PA+ KTA+ UPB+ EP+ + e K = a + PA+ KTA+ UPB+ EP+ + e Keterangan:

MK = Motivasi

KO = Komitmen Organisasi

K = Kinerja

a = Konstanta

= Koefisiensi Regresi PA = Partisipasi Anggaran

KTA = Kejelasan Tujuan Anggaran UPB = Umpan Balik Anggaran EP = Evaluasi Anggaran

TKPA = Tingkat Kesulitan Penyusunan Anggaran e = Standar Error

c. Uji Koefisien Regresi Parsial (Uji t)

Uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh suatu variabel penjelas secara individual dalam menerangkan variasi variabel terikat (kuncoro, 2001: 97). Rumus uji t:

Keterangan :

= koefisien regresi

= Standar error koefisien regresi D.ANALISIS DATA DAN PEMBAHASAN

1. Uji Regresi Serempak (Uji F) terhadap variabel motivasi.

Menurut Kuncoro (2001: 98) uji statistik F pada dasarnya menunjukkan apakah semua variabel bebas yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel terikat. Teknik analisis data dilakukan dengan menggunakan bantuan komputer program SPSS 11,0 for windows.

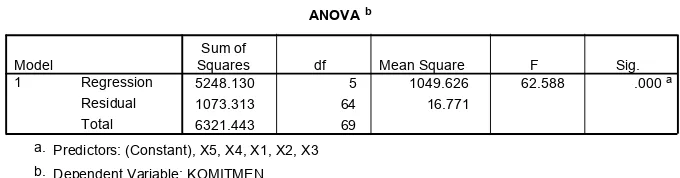

Tabel Hasil Uji F

ANOVAb

2165.422 5 433.084 44.180 .000a

627.378 64 9.803

2792.800 69 Regression Residual Total Model 1 Sum of

Squares df Mean Square F Sig.

Predictors: (Constant), X5, X4, X1, X2, X3 a.

Dependent Variable: MOTIVASI b.

Dari hasil pengujian hipotesis dapat diketahui besarnya Fhitung sebesar 44,180

sedangkan Ftabel sebesar 2,53 sehingga Fhitung lebih besar dari Ftabel (44,180 > 2,53) maka

H1 diterima. Nilai p dalam penelitian ini lebih kecil dari taraf signifikansi yang

digunakan maka model adalah fit karena semua variabel Partisipasi anggaran, Kejelasan tujuan anggaran, Umpan balik anggaran, Evaluasi anggaran, dan Kesulitan anggaran berpengaruh terhadap motivasi.

2. Uji Regresi Linear Berganda terhadap variabel motivasi

Regresi linier berganda didasarkan pada hubungan fungsional atau kausal dua variabel independen atau lebih dengan satu variabel dependen. Model regresi berganda yang digunakan adalah sebagai berikut:

Tabel

Hasil Uji Regresi Linier Berganda

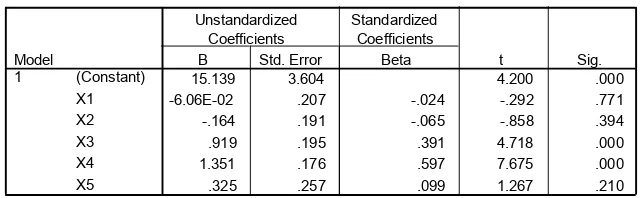

Coefficientsa

15.139 3.604 4.200 .000

-6.06E-02 .207 -.024 -.292 .771

-.164 .191 -.065 -.858 .394

.919 .195 .391 4.718 .000

1.351 .176 .597 7.675 .000

.325 .257 .099 1.267 .210

(Constant) X1 X2 X3 X4 X5 Model 1

B Std. Error Unstandardized Coefficients Beta Standardized Coefficients t Sig.

Dependent Variable: MOTIVASI a.

Model regresi berdasarkan hasil analisis diatas adalah

MK =15,139 - 6,0600PA - 0,164KTA + 0,919UPB + 1,351EP + 0,325TKPA Untuk menginterpretasi hasil dari analisis tersebut, dapat diterangkan:

a. a = 15,139 adalah konstanta yang artinya apabila perubahan PA, KTA, UPB, EP dan TKPA sama dengan 0 (nol) maka MK mengalami kenaikan sebesar 15,139%. b. Koefisien regresi variabel PA (b1) mempunyai nilai negatif yaitu sebesar -6,0600.

[image:8.609.132.480.230.286.2] [image:8.609.168.490.487.586.2]c. Koefisien regresi variabel KTA (b2) mempunyai nilai negatif yaitu sebesar -0,164.

Hal ini berarti apabila terjadi kenaikan KTA sebesar satu persen maka MK akan mengalami penurunan sebesar 0,164.

d. Koefisien regresi variabel UPB (b3) mempunyai nilai positif yaitu sebesar 0,919.

Hal ini berarti apabila terjadi kenaikan UPB sebesar satu persen maka MK akan mengalami kenaikan sebesar 0,919.

e. Koefisien regresi variabel EP (b4) mempunyai nilai positif yaitu sebesar 1,351. Hal

ini berarti apabila terjadi kenaikan EP sebesar satu persen maka MK akan mengalami kenaikan sebesar 1,351.

f. Koefisien regresi variabel TKPA (b5) mempunyai nilai positif yaitu sebesar 0,325.

Hal ini berarti apabila terjadi kenaikan TKPA sebesar satu persen maka MK akan mengalami kenaikan sebesar 0,325.

3. Pengujian Hipotesis Secara Parsial (uji t) terhadap variabel motivasi a. Partisipasi anggaran terhadap variabel motivasi

Berdasarkan hasil pengujian diperoleh nilai thitung untuk partisipasi anggaran

adalah sebesar -0,292 dengan nilai p=0,771, sedangkan besarnya nilai ttabel pada taraf

signifikansi 5% adalah 2,000. Hasilnya thitung < ttabel (-0,292 < 2,000) dengan p<0,05,

sehingga H1 ditolak. Artinya partisipasi anggaran dalam penelitian ini tidak

terdukung secara statistik, yaitu partisipasi anggaran tidak berpengaruh terhadap motivasi. Artinya keikutsertaan dalam penyusunan anggaran tidak mendorong motivasi yang dimiliki oleh pegawai pemerintah Kabupaten Karanganyar untuk mencapai target anggaran tersebut. Hasil ini tidak konsisten dengan penelitian yang dilakukan oleh Kenis (1979) dalam Munawar, dkk (2006) yang menunjukkan hasil bahwa keikutsertaan manajer dalam proses penyusunan anggaran mendorong motivasi dan sikap positif karyawan terhadap anggaran.

b. Kejelasan tujuan anggaran terhadap variabel motivasi

Nilai thitung untuk kejelasan tujuan anggaran adalah sebesar -0,858 dengan nilai

p=0,394, sedangkan besarnya nilai ttabel pada taraf signifikansi 5% adalah 2,000.

Hasilnya thitung < ttabel (-0,858 < 2,000) dengan p<0,05, sehingga H1 ditolak. Artinya

kejelasan tujuan anggaran dalam penelitian ini tidak terdukung secara statistik, yaitu kejelasan tujuan anggaran tidak berpengaruh terhadap motivasi, artinya ketidakjelasan tujuan anggaran tidak dapat mendorong motivasi pegawai dalam mencapai target anggaran tersebut. Hasil penelitian ini tidak konsisten dengan penelitian yang dilakukan Kenis (1979) dalam Munawar, dkk (2006) yang menunjukkan hasil bahwa manajer memberikan reaksi positif dan secara relatif sangat kuat untuk meningkatkan kejelasan tujuan anggaran dan secara signifikan mendorong motivasi untuk meningkatkan kejelasan dan ketegasan tujuan anggaran. c. Umpan balik anggaran terhadap motivasi

Nilai thitung untuk umpan balik anggaran adalah sebesar 4,718 dengan nilai

p=0,00, sedangkan besarnya nilai ttabel pada taraf signifikansi 5% adalah 2,000.

Hasilnya thitung > ttabel (4,718 > 2,000) dengan p<0,05, sehingga H1 diterima. Artinya

umpan balik anggaran dalam penelitian ini dapat terdukung secara statistik, yaitu umpan balik anggaran berpengaruh terhadap motivasi. Sehingga umpan balik anggaran mendorong motivasi pegawai dinas pemerintah kabupaten karanganyar dalam mencapai tujuan anggaran tersebut.

d. Evaluasi anggaran terhadap variabel motivasi.

Nilai thitung untuk evaluasi anggaran adalah sebesar 7,675 dengan nilai

p=0,000, sedangkan besarnya nilai ttabel pada taraf signifikansi 5% adalah 2,000.

Hasilnya thitung > ttabel (7,675 > 2,000) dengan p<0,05, sehingga H1 diterima. Artinya

evaluasi anggaran berpengaruh terhadap motivasi. Hal ini diartikan bahwa evaluasi dari pencapaian tujuan anggaran mempunyai pengaruh terhadap motivasi untuk mencapai target anggaran oleh pegawai sub bagian keuangan pada Dinas Pemerintah Kabupaten Karanganyar. Hasil penelitian ini tidak konsisten dengan penelitian yang telah dilakukan oleh Kenis (1979) dalam Munawar, dkk (2006) yang menunjukkan hasil bahwa manajer memberikan reaksi yang tidak menguntungkan untuk menggunakan anggaran dalam evaluasi kinerja dalam suatu gaya punitive

(meningkatkan ketegangan kerja, menurunkan kinerja anggaran). e. Kesulitan anggaran terhadap variabel motivasi.

Nilai thitung untuk kesulitan anggaran adalah sebesar 1,267 dengan nilai

p=0,210, sedangkan besarnya nilai ttabel pada taraf signifikansi 5% adalah 2,000.

Hasilnya thitung < ttabel (1,267 < 2,000) dengan p<0,05, sehingga H1 ditolak. Artinya

kesulitan anggaran dalam penelitian ini tidak terdukung secara statistik, yaitu kesulitan anggaran tidak berpengaruh terhadap motivasi. Hasil pengujian tersebut menunjukkan bahwa kemampuan dalam pencapaian tujuan anggaran tidak mendorong motivasi pegawai sub bagian keuangan pada Dinas Pemerintah Kabupaten Karanganyar dalam pelaksanaan anggaran. Hasil penelitian ini konsisten dengan penelitian yang telah dilakukan oleh Anthony dan Govindarajan (1998) dalam Munawar, dkk (2006) yang menunjukkan hasil bahwa target anggaran yang mudah dicapai tidak memberikan tantangan, tetapi hanya memberikan efek motivasi yang kecil bagi pelaksana anggaran, sedangkan target yang terlalu ketat dan sulit dicapai menyebabkan timbulnya perasaan tidak puas, gagal, serta frustasi.

4. Uji Regresi Serempak (Uji F) terhadap variabel komitmen organisasi Tabel

Hasil Uji F

ANOVAb

5248.130 5 1049.626 62.588 .000a

1073.313 64 16.771

6321.443 69

Regression Residual Total Model 1

Sum of

Squares df Mean Square F Sig.

Predictors: (Constant), X5, X4, X1, X2, X3 a.

Dependent Variable: KOMITMEN b.

Dari hasil pengujian hipotesis dapat diketahui besarnya Fhitung sebesar 62,588

sedangkan Ftabel sebesar 2,53 sehingga Fhitung lebih besar dari Ftabel (62,588 > 2,53) maka

H1 diterima. Nilai p dalam penelitian ini lebih kecil dari taraf signifikansi yang

[image:10.609.124.464.393.482.2]5. Uji Regresi Linear Berganda terhadap variabel komitmen organisasi. Tabel

Hasil Uji Regresi Linier Berganda

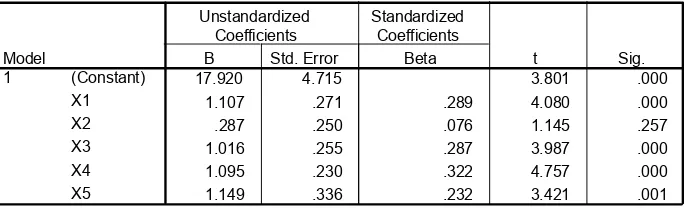

Coefficientsa

17.920 4.715 3.801 .000

1.107 .271 .289 4.080 .000

.287 .250 .076 1.145 .257

1.016 .255 .287 3.987 .000

1.095 .230 .322 4.757 .000

1.149 .336 .232 3.421 .001

(Constant) X1 X2 X3 X4 X5 Model 1

B Std. Error Unstandardized

Coefficients

Beta Standardized

Coefficients

t Sig.

Dependent Variable: KOMITMEN a.

Model regresi berdasarkan hasil analisis diatas adalah

MK = 15,139 - 6,0600PA - 0,164KTA + 0,919UPB + 1,351EP + 0,325TKPA Untuk menginterpretasi hasil dari analisis tersebut, dapat diterangkan:

a. a = 17,920 adalah konstanta yang artinya apabila perubahan PA, KTA, UPB, EP dan TKPA sama dengan 0 (nol) maka KO mengalami kenaikan sebesar 17,920 %. b. Koefisien regresi variabel PA (b1) mempunyai nilai positif yaitu sebesar 1,107. Hal

ini berarti apabila terjadi kenaikan PA sebesar satu persen maka KO akan mengalami kenaikan sebesar 1,107.

c. Koefisien regresi variabel KTA (b2) mempunyai nilai positif yaitu sebesar 0,287.

Hal ini berarti apabila terjadi kenaikan KTA sebesar satu persen maka KO akan mengalami kenaikan sebesar 0,287.

d. Koefisien regresi variabel UPB (b3) mempunyai nilai positif yaitu sebesar 1,016. Hal

ini berarti apabila terjadi kenaikan UPB sebesar satu persen maka KO akan mengalami kenaikan sebesar 1,016.

e. Koefisien regresi variabel EP (b4) mempunyai nilai positif yaitu sebesar 1,095. Hal

ini berarti apabila terjadi kenaikan EP sebesar satu persen maka KO akan mengalami kenaikan sebesar 1,095.

f. Koefisien regresi variabel TKPA (b5) mempunyai nilai positif yaitu sebesar 1,149.

Hal ini berarti apabila terjadi kenaikan TKPA sebesar satu persen maka KO akan mengalami kenaikan sebesar 1,149.

6. Pengujian Hipotesis Secara Parsial (uji t) terhadap variabel Komitmen Organisasi.

a. Partisipasi anggaran terhadap variabel Komitmen Organisasi

Nilai thitung untuk partisipasi anggaran adalah sebesar 4,080 dengan nilai

p=0,000, sedangkan besarnya nilai ttabel pada taraf signifikansi 5% adalah 2,000.

Hasilnya thitung > ttabel (4,080 > 2,000) dengan p<0,05, sehingga H1 diterima. Artinya

[image:11.609.117.459.127.234.2]b. Kejelasan tujuan anggaran terhadap variabel komitmen organisasi.

Nilai thitung untuk kejelasan anggaran adalah sebesar 1,145 dengan nilai

p=0,257, sedangkan besarnya nilai ttabel pada taraf signifikansi 5% adalah 2,000.

Hasilnya thitung < ttabel (1,145 < 2,000) dengan p<0,05, sehingga H1 ditolak. Artinya

kejelasan tujuan anggaran dalam penelitian ini tidak terdukung secara statistik, yaitu kejelasan tujuan anggaran tidak berpengaruh terhadap komitmen organisasi. Artinya semakin tingginya tingkat kejelasan tujuan anggaran tidak mempengaruhi meningkatnya sikap komitmen terhadap organisasi pegawai sub bagian keuangan pada Dinas Pemerintah Kabupaten Karanganyar.

c. Umpan balik anggaran terhadap komitmen organisasi.

Nilai thitung untuk umpan balik anggaran adalah sebesar 3,987 dengan nilai

p=0,000, sedangkan besarnya nilai ttabel pada taraf signifikansi 5% adalah 2,000.

Hasilnya thitung > ttabel (3,987 > 2,000) dengan p<0,05, sehingga H1 diterima. Artinya

umpan balik anggaran dalam penelitian ini dapat terdukung secara statistik, yaitu umpan balik anggaran berpengaruh terhadap komitmen organisasi. Artinya semakin nyata umpan balik yang dihasilkan dari tingkat pencapaian anggaran akan mendorong meningkatnya motivasi terhadap organisasinya pada diri pegawai sub bagian keuangan pada Dinas Pemerintah Kabupaten Karanganyar.

d. Evaluasi anggaran terhadap variabel komitmen organisasi.

Nilai thitung untuk evaluasi anggaran adalah sebesar 4,757 dengan nilai

p=0,000, sedangkan besarnya nilai ttabel pada taraf signifikansi 5% adalah 2,000.

Hasilnya thitung > ttabel (4,757 > 2,000) dengan p<0,05, sehingga H1 diterima. Artinya

evaluasi anggaran dalam penelitian ini dapat terdukung secara statistik, yaitu evaluasi anggaran berpengaruh terhadap komitmen organisasi. Hal ini menunjukkan bahwa hasil pencapaian tujuan anggaran mempengaruhi komitmen organisasi pada diri pegawai sub bagian keuangan pada Dinas Pemerintah Kabupaten Karanganyar. e. Kesulitan anggaran terhadap variabel komitmen organisasi.

Nilai thitung untuk kesulitan anggaran adalah sebesar 3,421 dengan nilai

p=0,001, sedangkan besarnya nilai ttabel pada taraf signifikansi 5% adalah 2,000.

Hasilnya thitung > ttabel (3,421 > 2,000) dengan p<0,05, sehingga H1 diterima. Artinya

kesulitan anggaran dalam penelitian ini dapat terdukung secara statistik, yaitu kesulitan anggaran berpengaruh terhadap komitmen organisasi. Hal ini dapat diartikan bahwa semakin ketat dan sulit dalam mencapai tujuan anggaran akan memberikan suatu tantangan tersendiri dan akan mendorong meningkatnya komitmen organisasi yang dimiliki oleh pegawai sub bagian keuangan pada Dinas Pemerintah Kabupaten Karanganyar. Ketika pegawai sub bagian keuangan pada Dinas Pemerintah Kabupaten Karanganyar mampu mencapai dan melebihi target, akan tercipta kepuasan dan sikap positif dari pegawai tersebut.

7. Uji Regresi Serempak (Uji F) terhadap variabel kinerja. Tabel

Hasil Uji F

ANOVAb

4955.662 5 991.132 7.785 .000a

8147.709 64 127.308

13103.371 69

Regression Residual Total Model 1

Sum of

Squares df Mean Square F Sig.

Predictors: (Constant), X5, X4, X1, X2, X3 a.

[image:12.609.186.480.613.674.2]Dari hasil pengujian hipotesis dapat diketahui besarnya Fhitung sebesar 7,785

sedangkan Ftabel sebesar 2,53 sehingga Fhitung lebih besar dari Ftabel (7,785 > 2,53) maka

H1 diterima. Nilai p dalam penelitian ini lebih kecil dari taraf signifikansi yang

digunakan maka model adalah fit karena semua variabel Partisipasi anggaran, Kejelasan tujuan anggaran, Umpan balik anggaran, Evaluasi anggaran, dan Kesulitan anggaran berpengaruh terhadap kinerja.

8. Uji Regresi Linear Berganda terhadap variabel kinerja Tabel

Hasil Uji Regresi Linear Berganda

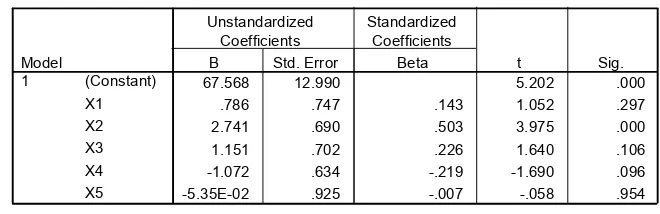

Coefficientsa

67.568 12.990 5.202 .000

.786 .747 .143 1.052 .297

2.741 .690 .503 3.975 .000

1.151 .702 .226 1.640 .106

-1.072 .634 -.219 -1.690 .096

-5.35E-02 .925 -.007 -.058 .954

(Constant) X1 X2 X3 X4 X5 Model 1

B Std. Error Unstandardized

Coefficients

Beta Standardized

Coefficients

t Sig.

Dependent Variable: KINERJA a.

Model regresi berdasarkan hasil analisis diatas adalah

K = 67,568 + 0,786PA + 2,741KTA + 1,151UPB – 1,072EP – 5,3500TKPA Untuk menginterpretasi hasil dari analisis tersebut, dapat diterangkan:

a. a = 67,568adalah konstanta yang artinya apabila perubahan PA, KTA, UPB, EP dan TKPA sama dengan 0 (nol) maka K mengalami kenaikan sebesar 67,568%.

b. Koefisien regresi variabel PA (b1) mempunyai nilai positif yaitu sebesar 0,786. Hal

ini berarti apabila terjadi kenaikan PA sebesar satu persen maka K akan mengalami kenaikan sebesar 0,786.

c. Koefisien regresi variabel KTA (b2) mempunyai nilai positif yaitu sebesar 2,741.

Hal ini berarti apabila terjadi kenaikan KTA sebesar satu persen maka K akan mengalami kenaikan sebesar 2,741.

d. Koefisien regresi variabel UPB (b3) mempunyai nilai positif yaitu sebesar 1,151. Hal

ini berarti apabila terjadi kenaikan UPB sebesar satu persen maka K akan mengalami kenaikan sebesar 1,151.

e. Koefisien regresi variabel EP (b4) mempunyai nilai negatif yaitu sebesar –1,072. Hal

ini berarti apabila terjadi kenaikan EP sebesar satu persen maka K akan mengalami penurunan sebesar 1,072.

f. Koefisien regresi variabel TKPA (b5) mempunyai nilai negatif yaitu sebesar –5,3500.

Hal ini berarti apabila terjadi kenaikan TKPA sebesar satu persen maka K akan mengalami penurunan sebesar 5,3500.

9. Pengujian Hipotesis Secara Parsial (uji t) terhadap variabel Kinerja. a. Partisipasi anggaran terhadap variabel kinerja.

Nilai thitung untuk partisipasi anggaran adalah sebesar 1,052 dengan nilai

p=0,297, sedangkan besarnya nilai ttabel pada taraf signifikansi 5% adalah 2,000.

Hasilnya thitung < ttabel (1,052 < 2,000) dengan p<0,05, sehingga H1 ditolak. Artinya

[image:13.609.164.494.201.308.2]Pemerintah Kabupaten Karanganyar. Hasil penelitian ini tidak konsisten dengan hasil penelitian Munawar, dkk (2006) yang menunjukkan bahwa partisipasi penyusunan anggaran berpengaruh secara signifikan terhadap kinerja.

b. Kejelasan tujuan anggaran terhadap variabel kinerja.

Nilai thitung untuk kejelasan tujuan anggaran adalah sebesar 3,975 dengan nilai

p=0,000, sedangkan besarnya nilai ttabel pada taraf signifikansi 5% adalah 2,000.

Hasilnya thitung > ttabel (3,975 > 2,000) dengan p<0,05, sehingga H1 diterima. Artinya

kejelasan tujuan anggaran dalam penelitian ini dapat terdukung secara statistik, yaitu kejelasan tujuan anggaran berpengaruh terhadap kinerja. Artinya semakin tingginya tingkat kejelasan tujuan anggaran mempengaruhi kinerja terhadap organisasi pegawai sub bagian keuangan pada Dinas Pemerintah Kabupaten Karanganyar. Hasil penelitian ini tidak konsisten dengan hasil penelitian yang dilakukan oleh Munawar, dkk (2006) yang menunjukkan bahwa kejelasan tujuan anggaran tidak berpengaruh secara signifikan terhadap kinerja.

c. Umpan balik anggaran terhadap variabel kinerja.

Nilai thitung untuk umpan balik anggaran adalah sebesar 1,640 dengan nilai

p=0,106, sedangkan besarnya nilai ttabel pada taraf signifikansi 5% adalah 2,000.

Hasilnya thitung < ttabel (1,640 < 2,000) dengan p<0,05, sehingga H1 ditolak. Artinya

umpan balik anggaran dalam penelitian ini tidak dapat terdukung secara statistik, yaitu umpan balik anggaran tidak berpengaruh terhadap kinerja. Artinya semakin nyata umpan balik yang dihasilkan dari tingkat pencapaian anggaran tidak mendorong meningkatnya kinerja terhadap organisasinya pada diri pegawai sub bagian keuangan pada Dinas Pemerintah Kabupaten Karanganyar. Hasil penelitian ini tidak konsisten dengan hasil penelitian yang dilakukan oleh Munawar, dkk (2006) yang menunjukkan bahwa umpan balik anggaran berpengaruh secara signifikan.

d. Evaluasi anggaran terhadap variabel kinerja.

Nilai thitung untuk evaluasi anggaran adalah sebesar -1,690 dengan nilai p=0,096,

sedangkan besarnya nilai ttabel pada taraf signifikansi 5% adalah 2,000. Hasilnya

thitung < ttabel (-1,690 < 2,000) dengan p<0,05, sehingga H1 ditolak. Artinya evaluasi

anggaran dalam penelitian ini tidak dapat terdukung secara statistik, yaitu evaluasi anggaran berpengaruh terhadap kinerja. Hal ini diartikan bahwa evaluasi dari pencapaian tujuan anggaran tidak mempunyai pengaruh terhadap kinerja untuk mencapai target anggaran oleh pegawai sub bagian keuangan pada Dinas Pemerintah Kabupaten Karanganyar. Hasil penelitian ini konsisten dengan hasil penelitian yang dilakukan oleh Munawar, dkk (2006) yang menunjukkan bahwa evaluasi anggaran tidak berpengaruh signifikan terhadap kinerja.

e. Kesulitan anggaran terhadap variabel kinerja.

Nilai thitung untuk kesulitan anggaran adalah sebesar -0,058 dengan nilai p=0,954,

sedangkan besarnya nilai ttabel pada taraf signifikansi 5% adalah 2,000. Hasilnya

thitung < ttabel (-0,058 < 2,000) dengan p<0,05, sehingga H1 ditolak. Artinya kesulitan

E.PENUTUP Kesimpulan

Berdasarkan hasil penelitian yang telah dikemukakan pada bab sebelumnya dengan menggunakan bantuan program komputer SPSS 11.0 for windows, hasil penelitian ini dapat disimpulkan sebagai berikut:

1. Hasil Uji t secara parsial karakteristik tujuan anggaran terhadap variabel motivasi diperoleh hipotesis :

a. Hasil pengujian H1 menunjukkan bahwa Partisipasi anggaran diperoleh thitung < ttabel

(-0,292 < 2,000) dengan p<0,05, sehingga H1 ditolak. Artinya partisipasi anggaran

dalam penelitian ini tidak berpengaruh terhadap variabel motivasi.

b. Hasil pengujian H2 menunjukkan bahwa Kejelasan tujuan anggaran diperoleh hasil

thitung < ttabel (-0,858 < 2,000) dengan p<0,05, sehingga H1 ditolak. Artinya kejelasan

tujuan anggaran tidak berpengaruh terhadap variabel motivasi.

c. Hasil pengujian H3 menunjukkan bahwa Umpan balik anggaran diperoleh

d. hasil thitung > ttabel (4,718 > 2,000) dengan p<0,05, sehingga H1 diterima. Artinya

umpan balik anggaran berpengaruh terhadap variabel motivasi.

e. Hasil pengujian H4 menunjukkan bahwa Evaluasi anggaran diperoleh hasilnya thitung

> ttabel (7,675 > 2,000) dengan p<0,05, sehingga H1 diterima. Artinya evaluasi

anggaran berpengaruh terhadap variabel motivasi.

f. Hasil pengujian H5 menunjukkan bahwa Kesulitan anggaran diperoleh hasilnya thitung

< ttabel (1,267 < 2,000) dengan p<0,05, sehingga H1 ditolak. Artinya kesulitan

anggaran tidak berpengaruh terhadap variabel motivasi.

2. Hasil Uji t secara parsial karakteristik tujuan anggaran terhadap variabel komitmen organisasi diperoleh hipotesis :

a. Hasil pengujian H6 menunjukkan bahwa Partisipasi anggaran diperoleh hasil thitung >

ttabel (4,080 > 2,000) dengan p<0,05, sehingga H1 diterima. Artinya partisipasi

anggaran berpengaruh terhadap variabel komitmen organisasi.

b. Hasil pengujian H7 menunjukkan bahwa Kejelasan anggaran diperoleh hasil thitung <

ttabel (1,145 < 2,000) dengan p<0,05, sehingga H1 ditolak. Artinya kejelasan tujuan

anggaran tidak berpengaruh terhadap variabel komitmen organisasi.

c. Hasil pengujian H8 menunjukkan bahwa Umpan balik anggaran diperoleh hasilnya

thitung > ttabel (3,987 > 2,000) dengan p<0,05, sehingga H1 diterima. Artinya umpan

balik anggaran berpengaruh terhadap variabel komitmen organisasi.

d. Hasil pengujian H9 menunjukkan bahwa Evaluasi anggaran diperoleh hasilnya thitung

> ttabel (4,757 > 2,000) dengan p<0,05, sehingga H1 diterima. Artinya evaluasi

anggaran berpengaruh terhadap variabel komitmen organisasi.

e. Hasil pengujian H10 menunjukkan bahwa Kesulitan anggaran diperoleh hasilnya

thitung > ttabel (3,421 > 2,000) dengan p<0,05, sehingga H1 diterima. Artinya kesulitan

anggaran berpengaruh terhadap variabel komitmen organisasi.

3. Hasil Uji t secara parsial karakteristik tujuan anggaran terhadap variabel kinerja diperoleh hipotesis :

a. Hasil pengujian H11 menunjukkan bahwa Partisipasi anggaran diperoleh hasilnya

thitung < ttabel (1,052 < 2,000) dengan p<0,05, sehingga H1 ditolak. Artinya partisipasi

anggaran tidak berpengaruh terhadap variabel kinerja

b. Hasil pengujian H12 menunjukkan bahwa Kejelasan tujuan anggaran diperoleh

hasilnya thitung > ttabel (3,975 > 2,000) dengan p<0,05, sehingga H1 diterima. Artinya

kejelasan tujuan anggaran berpengaruh terhadap kinerja.

c. Hasil pengujian H13 menunjukkan bahwa Umpan balik anggaran diperoleh hasilnya

thitung < ttabel (1,640 < 2,000) dengan p<0,05, sehingga H1 ditolak. Artinya umpan

d. Hasil pengujian H14 menunjukkan bahwa Evaluasi anggaran diperoleh hasilnya thitung

< ttabel (-1,690 < 2,000) dengan p<0,05, sehingga H1 ditolak. Artinya evaluasi

anggaran tidak berpengaruh terhadap variabel kinerja.

e. Hasil pengujian H15 menunjukkan bahwa Kesulitan anggaran diperoleh hasilnya

thitung < ttabel (-0,058 < 2,000) dengan p<0,05, sehingga H1 ditolak. Artinya kesulitan

anggaran tidak berpengaruh terhadap variabel kinerja. Saran

Dari hasil penelitian, analisis data, pembahasan dan kesimpulan yang telah diambil, maka dapat dikemukakan saran sebagai berikut :

1. Selain memakai kuesioner dapat juga ditambahkan wawancara sehingga data yang diperoleh menggambarkan keadaan yang sebenarnya.

2. Penelitian selanjutnya, dapat memperluas subyek penelitian yang mencakup Dinas dan Sekertariat Daerah.

DAFTAR PUSTAKA

Abdullah dan Herlin Arisanti. 2010. Pengaruh Budaya Organisasi, Komitmen Organisasi dan Akuntabilitas Publik terhadap Kinerja Organisasi. Vol. 9, No. 2 Agustus 2010:118-134

Allen, N. J & J. P. Meyer. 1997. Commitment in The Workplace Theory Reseach and Aplication. California: sage Publications.

Anoraga, Pandji. 2005. Manajemen Bisnis. Edisi Kedua. Jakarta: Rineka Cipta.

Arikunto, Suharsini. 1998. Prosedur penelitian suatu pendekatan praktek. PT Rineka Cipta. Jakarta.

Garrison, Noreen, and Brewer,.2007. Managerial Accounting, Akuntansi Manajerial. edisi 11. diterjemahkan oleh Nuri Hinduan dan Edwart tanujaya. penerbit Graha Ilmu Yogyakarta.

Ghozali, Imam. 2005. “Aplikasi Analisis Multivariate dengan Program SPSS”. Badan Penerbit Universitas Diponegoro.

Jogiyanto. 2004. Metodologi Penelitian Bisnis: Salah Kaprah dan Pengalaman-Pengalaman.

Yogyakarta: BPFE

Kenis, I., (1979), Effects of Budgetary Goal Characteristics on Manajerial Attitudes and Performance. The Accounting Review. LIV .2. Hal 707-721

Kuncoro, Mudrajad. 2001, Metode Kuantitatif, Teori, dan Aplikasi Untuk Bisnis dan Ekonomi, UPP, AMP, YKPN, Yogyakarta.

Mahdi, Adhi. 2009. Pengaruh karakteristik tujuan anggaran terhadap motivasi, komitmen organisasi dan kinerja aparat Pemerintah Daerah Karanganyar. Skripsi UNS Mangkunegara, Anwar Prabu, 2009. Manajemen Sumber Daya Manusia Perusahaan.

Penerbit PT Remaja Rosda Karya: Bandung

Maryanti, H.A. 2002. Pengaruh Karakteristik Tujuan Anggaran Terhadap Perilaku , Sikap dan Kinerja Pemerintah di Provinsi Nusa Tenggara Timur. Tesis.

Mulyadi. (2001). Akuntansi Manajemen, Konsep, Manfaat dan Rekayasa. Jakarta: Salemba Empat.

Munawar, Gugus Irianto dan Nurkholis. 2006. Pengaruh Karakteristik Tujuan Anggaran Terhadap Perilaku, Sikap, dan Kinerja Aparat Pemerintah Daerah di Kabupaten Kupang. Simposium Nasional Akuntansi IX. Padang

Nafarin, M. 2004. Penganggaran Perusahaan. Edisi Revisi, Salemba Empat. Jakarta.

Peraturan Pemerintah Republik Indonesia Nomor 58 Tahun 2005 Tentang Pengelolaan Keuangan Daerah. Lembaga Negara Republik Indonesia Tahun 2005 Nomor 40.

Rivai, Veithzal, 2003. Kepemimpinan dan Perilaku Organisasi, PT Raja Grafindo Persada, Jakarta.

Sekaran.Uma. (2000). “Reseach Method for Business”. John Wiley & Sons. Inc. United States of America.

Sudarwan, Danim. 2004. Motivasi Kepemimpinan dan Efektivitas Kelompok. Jakarta: PT. Rineka Cipta

Sugiyono. (2005). Metode Penelitian Bisnis. Bandung: Alfabeta. Sugiyono. (2010). Statistika untuk penelitian. Bandung: Alfabet.

Sularso, Sri. 2003. Buku Pelengkap Metode Penelitian Akuntansi: Sebuah Pendekatan Replikasi. BPFE, Yogyakarta.

Tangkilisan, Nogi, S Hessel, 2005. Manajemen Publik. Penerbit PT. Gramedia Widiasarana Indonesia: Jakarta.

Undang-Undang Republik Indonesia Nomor 32 Tahun 2004 Tentang Pemerintah Daerah.

Direktorat Jenderal Otonomi Daerah, Jakarta.

Undang-Undang Republik Indonesia Nomor 33 Tahun 2004 Tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Pemerintah Daerah. Direktorat Jenderal Otonomi Daerah, Jakarta.