ANALISIS

FREE CASH FLOW

, PROFITABILITAS,

LIKUIDITAS DAN LEVERAGE TERHADAP

DIVIDEN

PAYOUT RATIO

PADA PERUSAHAAN OTOMOTIVE

DI BURSA EFEK INDONESIA

SKRIPSI

Diajukan Kepada Fakultas Ekonomi

Univer sitas Pembangunan Nasional “Veteran” J awa Timur Untuk Menyusun Skripsi S-1 J urusan Akuntansi

Oleh :

ANIS PRABANINGRUM

0913015011 / EA

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL ”VETERAN”

J AWA TIMUR

SKRIPSI

ANAL I SI S F R E E CA S H F L OW , PR OF I T A B I L I T A S , L I KUI DI T A S , L E V E R A GE T E R H ADAP DI VI DE N P AYO UT R AT I O P ADA

PERUSAHAAN OTOMOTIVE DI BURSA EFEK INDONESIA

Disusun Oleh :

A N I S P R A B A N I N G R U M 091301501 1 / F E / E A

Telah diper tahankan dan diter ima Oleh Tim Penguji Skr ipsi Pr ogr am Studi Akuntansi Fakultas Ekonomi

Univer sitas Pembangunan Nasional “Veter an” J awa Timur Pada tanggal : 31 Mei 2013

Univer sitas Pembangunan Nasional “Veter an J awa Timur

LIKUIDITAS DAN LEVERAGE TERHADAP DIVIDEN

PAYOUT RATIO PADA PERUSAHAAN OTOMOTIVE

DI BURSA EFEK INDONESIA

Yang diajukan

ANIS PRABANINGRUM

0913015011 / EA

disetujui untuk Ujian Lisan oleh

Pembimbing Utama

Dr s. Ec. Eko Riadi, M.Aks Tanggal………

Mengetahui Wakil Dekan I

sehingga penulis dapat menyelesaikan penulisan skripsi yang merupakan salah satu

persyaratan guna memperoleh gelar Sarjana Ekonomi jurusan Akuntansi Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur dengan judul “ANALISIS FREE

CASH FLOW, PROFITABILITAS, LIKUIDITAS DAN LEVERAGE TERHADAP

DIVIDEN PAYOUT RATIO PADA PERUSAHAAN OTOMOTIVE DI BURSA EFEK

INDONESIA”

Penulis menyadari bahwa tanpa adanya bantuan dari beberapa pihak, maka akan sulit

bagi penulis untuk dapat menyusun skripsi ini. Sehubungan dengan hal itu, maka dalam

kesempatan istimewa ini penulis ingin mengucapkan terima kasih kepada pihak-pihak yang

terlibat secara langsung maupun tidak langsung dalam mendukung kelancaran penulisan

skripsi baik berupa dukungan, doa maupun bimbingan yang telah diberikan. Secara khusus

penulis dengan rasa hormat yang mendalam mengucapkan terima kasih kepada:

1. Bapak Prof. Dr. Ir. Teguh Sudarto, MP, selaku Rektor Univesitas Pembangunan

Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanudin Nur, SE. MM, selaku Dekan Fakultas Ekonomi

Universitas Pembangunan “Veteran” Jawa Timur.

3. Bapak Drs. Ec. Saiful Anwar, MSi, selaku Wakil Dekan Fakultas Ekonomi

Universitas Pembangunan “Veteran” Jawa Timur.

4. Bapak Dr. Hero Priono M.Si, Ak, selaku Ketua Program Studi Akuntansi

Universitas Pembangunan “Veteran” Jawa Timur.

5. Bapak Drs. Ec. Eko Riadi, M.Aks, selaku dosen pembimbing yang telah

penulisan skripsi ini. Penulis juga berharap, penulisan skripsi ini dapat bermanfaat bagi

semua pihak yang membutuhkan.

Surabaya, Mei 2013

Puji syukur kehadirat Allah SWT yang telah memberikan rahmat dan

hidayah-Nya sehingga penulis dapat menyelesaikan penulisan skripsi yang

merupakan salah satu persyaratan guna memperoleh gelar Sarjana Ekonomi

jurusan Akuntansi Fakultas Ekonomi Universitas Pembangunan Nasional

“Veteran” Jawa Timur dengan judul “ANALISIS FREE CASH FLOW,

PROFITABILITAS, LIKUIDITAS DAN LEVERAGE TERHADAP DIVIDEN

PAYOUT RATIO PADA PERUSAHAAN OTOMOTIVE DI BURSA EFEK

INDONESIA”

Penulis menyadari bahwa tanpa adanya bantuan dari beberapa pihak, maka

akan sulit bagi penulis untuk dapat menyusun skripsi ini. Sehubungan dengan hal

itu, maka dalam kesempatan istimewa ini penulis ingin mengucapkan terima kasih

kepada pihak-pihak yang terlibat secara langsung maupun tidak langsung dalam

mendukung kelancaran penulisan skripsi baik berupa dukungan, doa maupun

bimbingan yang telah diberikan. Secara khusus penulis dengan rasa hormat yang

mendalam mengucapkan terima kasih kepada:

1. Bapak Prof. Dr. Ir. Teguh Sudarto, MP, selaku Rektor Univesitas

Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanudin Nur, SE. MM, selaku Dekan Fakultas

Ekonomi Universitas Pembangunan “Veteran” Jawa Timur.

3. Bapak Drs. Ec. Saiful Anwar, MSi, selaku Wakil Dekan Fakultas

Akuntansi Universitas Pembangunan “Veteran” Jawa Timur.

5. Bapak Drs. Ec. Eko Riadi, M.Aks, selaku dosen pembimbing yang

telah membimbing penulis dalam mengerjakan skripsi.

Penulis menyadari sepenuhnya bahwa skripsi ini masih jauh dari

sempurna. Oleh karena itu, segala kritik dan saran sangat penulis harapkan guna

meningkatkan mutu dari penulisan skripsi ini. Penulis juga berharap, penulisan

skripsi ini dapat bermanfaat bagi semua pihak yang membutuhkan.

Surabaya, Mei 2013

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

ABSTRAKSI ... ix

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah ... 1

1.2. Rumusan Masalah ... 8

1.3. Tujuan Penelitian ... 8

1.4. Manfaat Penelitian ... 9

BAB II TINJ AUAN PUSTAKA 2.1. Hasil Penelitian Terdahulu ... 10

2.2. Landasan Teori... 13

2.2.1. Laporan Keuangan dan Pelaporan Keuangan ... 13

2.2.2. Karakteristik dan Tujuan Laporan Keuangan ... 15

2.2.3. Analisis Rasio ... 19

2.2.4. Free Cash Flow... 25

2.2.5. Dividen... 27

2.2.6. Pengaruh Free Cash Flow Terhadap Dividen Payout Ratio 30 2.2.7. Pengaruh Profitabilitas Terhadap Dividen Payout Ratio .. 31

2.4. Hipotesis ... 34

BAB III METODE PENELITIAN 3.1 Definisi Operasional dan Pengukuran Variabel ... 35

3.2 Populasi Dan Sampel Penelitian ... 37

3.3 Teknik Pengumpulan Data ... 38

3.4 Teknik Analisis dan Uji Hipotesis ... 39

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Deskripsi Objek Penelitian ... 45

4.2. Uji Normalitas ... 56

4.3. Asumsi Klasik ... 57

4.4. Hasil Pengujian Regresi Linier Berganda ... 60

4.5. Pembahasan ... 63

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan ... 67

5.2. Saran ... 67

Tabel 4.1. Normalitas Data Masing-masing Variabel ... 57

Tabel 4.2. Hasil Pengujian Heteroskedastisitas ... 58

Tabel 4.3. Data Autokorelasi ... 58

Tabel 4.4. Hasil Pengujian Multikolinieritas... 59

Tabel 4.5 : Koefisien Regresi ... 60

Tabel 4.6 : Hasil Uji F ... 62

DAFTAR GAMBAR

LIKUIDITAS DAN LEVERAGE TERHADAP DIVIDEN

PAYOUT RATIO PADA PERUSAHAAN OTOMOTIVE

DI BURSA EFEK INDONESIA

Anis Pr abaningr um

ABSTRAK

Investor mempunyai tujuan utama dalam menanamkan dananya kedalam perusahaan yaitu untuk mencari pendapatan atau tingkat kembalian investasi (return) baik berupa pendapatan dividen maupun pendapatan dari selisih harga jual saham terhadap harga belinya. Besarnya dividen yang dibayarkan oleh perusahaan kepada para pemodal sangat bergantung pada kebijakan masing-masing perusahaan. Oleh karenanya kebijakan deviden penting artinya bagi manajer keuangan perusahaan guna memperhatikan berbagai kepentingan seperti kepentingan perusahaan, pemegang saham, masyarakat, dan pemerintah. Berdasarkan data, menunjukkan bahwa deviden pada Perusahaan otomotive cenderung mengalami fluktuasi dari tahun ke tahun yang diindikasikan karena ketidakstabilan posisi kas perusahaan tersebut. Meskipun perusahaan dapat memperoleh laba yang tinggi namun apabila posisi kas menunjukkan keadaan yang tidak begitu baik, perusahaan mungkin tidak dapat membayar dividenTujuan dari penelitian ini adalah untuk mengetahui, menguji dan membuktikan secara empiris pengaruh Free Cash Flow, Profitabilitas, Likuiditas dan Leverage Terhadap Dividen Payout Ratio Pada Perusahaan Otomotive di Bursa Efek Indonesia.

Populasi dalam penelitian ini adalah seluruh perusahaan otomotive yang go public di Bursa Efek Indonesia periode tahun 2008-2011. Teknik penentuan sampel yang dipergunakan dalam penelitian adalah purposive sampling, yaitu penentuan sampel dengan kriteria tertentu dengan jumlah 8 perusahaan. Model yang digunakan dalam penelitian ini adalah uji regresi linier berganda.

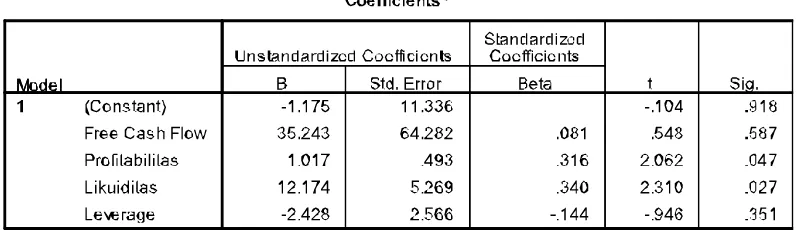

Berdasarkan penelitian yang telah dilakukan serta pembahasan hasil penelitian pada bab terdahulu dapat diambil beberapa kesimpulan dari penelitian, yaitu sebagai berikut: Free Cash Flow tidak berpengaruh terhadap Dividen Payout Ratio, Profitabilitas berpengaruh terhadap Dividen Payout Ratio, Likuiditas berpengaruh terhadap Dividen Payout Ratio, Leverage tidak berpengaruh terhadap Dividen Payout Ratio.

BAB I

PENDAHULUAN

1.1. Latar Belakang Masalah

Investor mempunyai tujuan utama dalam menanamkan dananya

kedalam perusahaan yaitu untuk mencari pendapatan atau tingkat kembalian

investasi (return) baik berupa pendapatan dividen (dividend yield) maupun

pendapatan dari selisih harga jual saham terhadap harga belinya (capital gain).

Dilain pihak perusahaan juga mengharapkan pertumbuhan sekaligus

mempertahankan kelangsungan hidupnya dan memberikan kesejahteraan

pemegang saham. Tujuan ini sering diterjemahkan sebagai suatu usaha untuk

memaksimumkan nilai perusahaan. Dalam mencapai tujuan tersebut, banyak

pemegang saham (shareholder) yang menyerahkan pengelolaan perusahaan

kepada para profesional yang bertanggung jawab mengelola perusahaan, yang

disebut manajer.

Manajer sebagai pengelola perusahaan diharapkan mampu

menghasilkan keuntungan yang pada akhirnya dapat dibagikan kepada para

pemegang saham dalam bentuk dividen. Dalam menjalankan operasional

perusahaan seringkali tindakan manajer bukannya memaksimumkan

kemakmuran pemegang saham, melainkan sering tergoda untuk meningkatkan

kesejahteraannya sendiri. Kondisi ini akan mengakibatkan munculnya

disebabkan oleh adanya pemisahan antara kepemilikan dan fungsi pengelolaan

dalam teori keuangan disebut konflik keagenan atau agency conflict.

Sedangkan biaya yang dikeluarkan oleh perusahaan untuk mengatasi masalah

keagenan disebut biaya keagenan (Keown,2000). Konflik keagenan juga

muncul karena perusahaan menghasilkan arus kas bebas (free cash flow) yang

sangat besar. Konflik kepentingan terjadi ketika manajer menginginkan kas

tersebut diinvestasikan kembali pada aset-aset perusahaan, sedangkan

pemegang saham menginginkan kas tersebut dibagikan sebagai dividen.

Besarnya dividen yang dibayarkan oleh perusahaan kepada para

pemodal sangat bergantung pada kebijakan masing-masing perusahaan. Oleh

karenanya kebijakan deviden penting artinya bagi manajer keuangan

perusahaan guna memperhatikan berbagai kepentingan seperti kepentingan

perusahaan, pemegang saham, masyarakat, dan pemerintah. Untuk

menentukan besarnya dividen yang akan dibayarkan kepada stockholders,

maka keputusannya diambil melalui Rapat Umum Pemegang Saham (RUPS)

dengan berpedoman pada Undang-Undang No. 1/1995 pasal 62 ayat 1 dan 2.

Sebagaimana ketentuan yang berlaku bahwa dividen pada dasarnya dibayar

dari laba yang diperoleh oleh perusahaan pada tahun berjalan yang

merupakan arus kas yang disisihkan untuk pemegang saham, sedangkan laba

yang diperoleh pada tahun sebelumnya yang dimasukkan dalam pos “laba

ditahan” (retained earning) merupakan salah satu sumber dana yang paling

Dividen Payout Ratio pada hakekatnya adalah menentukan berapa

bagian keuntungan yang akan dibagikan kepada pemegang saham dan berapa

yang ditahan, hal tersebut tercermin adanya dua kepentingan yang perlu

dipenuhi perusahaan. Pertama, menyangkut tanggung jawab perusahaan

terhadap para pemegang saham dalam bentuk pembagian dividen. Kedua,

menyangkut kelangsungan hidup dan perkembangan perusahaan yang

dibiayai dari laba ditahan.

Menurut Marlina (2009 : 1) bahwa kebijakan pembayaran dividen

mempunyai pengaruh bagi pemegang saham dan perusahaan yang membayar

dividen. Para pemegang saham umumnya menginginkan pembagian dividen

yang relatif stabil karena hal tersebut akan mengurangi ketidakpastian akan

hasil yang diharapkan dari investasi yang mereka lakukan dan juga dapat

meningkatkan kepercayaan pemegang saham terhadap perusahaan sehingga

nilai saham juga dapat meningkat. Bagi perusahaan, pilihan untuk

membagikan laba dalam bentuk deviden akan mengurangi sumber dana

internalnya, sebaliknya jika perusahaan menahan labanya dalam bentuk laba

ditahan maka kemampuan pembentukan dana internalnya akan semakin besar

yang dapat digunakan untuk membiayai aktivitas perusahaan sehingga

mengurangi ketergantungan perusahaan terhadap dana eksternal dan sekaligus

Menurut Mamduh M Hanafi (2005: 85) menyebutkan bahwa rasio

profitabilitas merupakan rasio yang melakukan analisis dengan mengukur

kemampun perusahaan dalam menghasilkan keuntungan dimasa yang akan

datang dengan mengetahui tingat keuntungan perusahaan. Rasio profitabilitas

sangat bermanfaat bagi kelangsungan perusahaan karena dapat membantu

perusahaan untuk mengetahui kontribusi keuntungan perusahaan dalam

jangka pendek atau jangka panjang.

Leverage merupakan hasil dari pada penggunakan dana biaya tetap

untuk meningkat pemegang saham dan memungkinkan perusahaan untuk

menspesifikasikan pengaruh suatu perubahan dalam volume penjualan atas

laba yang saham biasa dan juga memungkinkan perusahaan untuk

menunjukkan hubungan satu sama lain antara leverage operasi dan leverage

keuangan (Ridwan. S dan Inge. B 2001:151).

Likuiditas perusahaan merupakan pertimbangan utama dalam

banyak Dividen Payout Ratio. Karena dividen bagi perusahaan merupakan

kas keluar, maka semakin besar posisi kas dan likuiditas perusahaan secara

keseluruhan akan semakin besar pula kemampuan perusahaan untuk

membayar dividen (Sartono, 2001).

Free Cash Flow (aliran kas bebas) menggambarkan tingkat

fleksibilitas keuangan perusahaan(Arilaha, 2009) mendefinisikan aliran kas

bebas sebagai kas yang tersisa setelah seluruh proyek yang menghasilkan net

present value positif dilakukan. Perusahaan dengan aliran kas bebas tinggi

bebas negatif berarti sumber dana internal tidak mencukupi untuk memenuhi

kebutuhan investasi perusahaan sehingga memerlukan tambahan dana

eksternal baik dalam bentuk hutang maupun penerbitan saham baru. Menurut

Mamduh Hanafi dan Abdul Halim (2005 : 79-80). Rasio likuiditas adalah

rasio yang digunakan untuk mengukur kemampuan likuiditas jangka pendek

perusahaan dengan melihat aktiva lancar perusahaan relatif terhadap hutang

lancarnya (hutang dalam hal ini merupakan kewajiban perusahaan). Semakin

tinggi tingkat pertumbuhan perusahaan, maka akan meningkat kebutuhan

perusahaan untuk membiayai ekspansinya. Oleh karena itu (Sulistiyowati., et

al. 2010) menyatakan bahwa perusahaan dalam membuat keputusan

pembagian dividen harus mempertimbangkan kelangsungan hidup

perusahaan dan pertumbuhan perusahaan (growth). Pentingnya Dividen

Payout Ratio yang harus diputuskan perusahaan melalui pemberian dividen

kepada para pemegang saham karena pembagian dividen tersebut akan

menambah minat para investor terhadap pembelian saham perusahaan, maka

menganalis variabel-variabel yang mempengaruhi Dividen Payout Ratio yang

ada di perusahaan.

Dividend Payout Ratio yang dihasilkan pada perusahaan Otomotive

yang menjadi sampel dalam penelitian ini di Bursa Efek Indonesia pada tahun

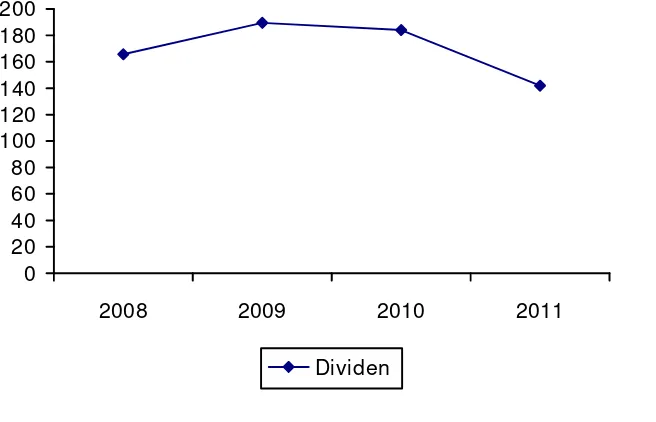

Tabel 1.1 : Rata-r ata Deviden Payout Ratio Per usahaan Sektor Otomotive

di Bursa Efek Indonesia pada tahun 2008-2011 dalam persentase

Tahun Rata-rata (% )

Tabel 1.1 : Grafik Per kembangan Deviden Perusahaan Sektor Otomotive

0

Berdasarkan data diatas, menunjukkan bahwa deviden pada

Perusahaan otomotive cenderung mengalami fluktuasi dari tahun ke tahun yang

diindikasikan karena ketidakstabilan posisi kas perusahaan tersebut. Meskipun

perusahaan dapat memperoleh laba yang tinggi namun apabila posisi kas

menunjukkan keadaan yang tidak begitu baik, perusahaan mungkin tidak dapat

membayar dividen. Misalnya, apabila perusahaan membutuhkan dana yang

tumbuh sehingga sebagian besar dananya tertanam dalam aktiva tetap dan

modal kerja, maka kemampuannya untuk membayar dividen kas pun sangat

terbatas. Jadi, Dividen Payout Ratio merupakan persentase dividen tunai yang

dibayarkan dibagi laba tahun berjalan. Dividen merupakan arus kas keluar

sehingga semakin kuat posisi kas perusahaan, akan mempengaruhi besarnya

kemampuan perusahaan dalam membayar dividen. Kas yang benar-benar

tersedia bagi para pemegang saham adalah suatu free cash flow.

Selain posisi kas penurunan dividen juga diindikasikan leverage.

Dalam hal ini dapat dilihat jika perusahaan mempunyai leverage yang kecil

berarti perusahaan mempunyai kemampuan yang tinggi untuk melunasi semua

kewajibannya, dan sebaliknya jika perusahaan mempunyai leverage yang lebih

tinggi dibandingkan ketersediaan modal sendiri yang dimiliki berarti

perusahaan yang bersangkutan mempunyai kemampuan yang rendah nutuk

memenuhi kewajibannya. Jumlah leverage yang digunakan perusahaan akan

berakibat pada besarnya laba bersih yang diperoleh pada periode tertentu,

sehingga hal ini akan mempengaruhi Dividen Payout Ratio perusahaan dan

harga saham (Kartika 2003:7)

Profitabilitas menunjukkan kemampuan modal yang diinvestasikan

dalam total aktiva untuk menghasilkan laba perusahaan. Semakin tinggi

profitabilitas maka kemungkinan pembagian dividen juga semakin banyak.

Pada profitabilitas tinggi dibayarkan dividen rendah karena keuntungan

digunakan untuk meningkatkan laba ditahan. Dengan cara ini sumber dana

emisi saham. baru. Sebaliknya bila profitabilitas rendah maka dibayarkan

dividen yang tinggi. Hal ini dilakukan karena perusahaan mengalami

penurunan profit sehingga untuk menjaga reputasi dimata investor, perusahaan

akan membagikan dividen besar. Pada kondisi tertentu profitabilitas

berpengaruh positif terhadap dividen. Hal ini terjadi bila perusahaan yakin

memiliki kepastian bahwa earning dimasa mendatang terprediksi secara jelas

(Sartono, 2001:54).

Berdasarkan latar belakang masalah diatas, maka penulis melakukan

penelitian terhadap masalah tersebut dengan mengambil judul “Analisis Free

Cash Flow, Profitabilitas, Likuiditas dan Leverage Terhadap Dividen Payout

Ratio Pada Perusahaan Otomotive di Bursa Efek Indonesia”

1.2. Rumusan Masalah

Berdasarkan latar belakang masalah yang telah dikemukakan diatas,

maka masalah yang muncul dapat dirumuskan sebagai benkut:

1. Apakah Free Cash Flow, Profitabilitas, Likuiditas dan Leverage

mempunyai pengaruh terhadap Dividen Payout Ratio Pada Perusahaan

1.3. Tujuan Penelitian

Tujuan dalam penelitian ini adalah:

1. Untuk membuktikan secara empiris pengaruh variabel Free Cash Flow,

Profitabilitas, Likuiditas dan Leverage terhadap Dividen Payout Ratio

pada Perusahaan Otomotive di Bursa Efek Indonesia

1.4. Manfaat Penelitian

Adapun beberapa manfaat yang diharapkan dalam penelitian adalah

sebagai berikut.

1. Bagi investor dan calon investor penelitian ini dapat digunakan

sebagai bahan pertimbangan untuk pengambilan keputusan dalam

proses menjual atau membeli saham.

2. Dapat memberikan kontribusi terhadap akademisi, dosen, dan

mahasiswa sebagai tambaban referensi dalam melakukan

BAB II

TINJ AUAN PUSTAKA

2.1. Hasil Penelitian Terdahulu

1. Islamiyah, 2012, Pengaruh Free Cash Flow, Profitabilitas, Likuiditas,

Leverage Dan Growth Terhadap Kebijakan Dividen Pada Perusahaan

Manufaktur Di BEI

Penelitian ini bertujuan untuk mengetahui pengaruh Free cash Flow,

Profitabilitas, Likuiditas, Leverag, Growth terhadap Kebijakan Dividen,

periode waktu yang digunakan dalam penelitian adalah tahun 2006 sampai

dengan tahun 2010. Dari hasil pengujian statistik yang dilakukan untuk

mengetahui tidak pengaruh Free cash flow, profitabilitas, likuiditas,

leverage dan growth terhadap kebijakan dividen. Artinya perubahan

kebijakan dividen dipengaruhi oleh faktor lain yang tidak dimasukkan ke

dalam penelitian Hasil pengujian statistik secara parsial terhadap masing –

masing variabel bebas yaitu Free cash flow, profitabilitas, likuiditas,

leverage dan growth terhadap kebijakan dividen tidak menunjukkan

adanya pengaruh yang signifikan terhadap kebijakan dividen sehingga

variabel – variabel Free cash flow, profitabilitas, likuiditas, leverage dan

growt terhadap kebijakan dividen tidak mempunyai pengaruh secara

2. Muhammad Asril Arilaha, 2009, Pengaruh Free Cash Flow, Profitabilitas,

Likuiditas, Dan Leverage Terhadap Kebijakan Dividen

Penelitian ini bertujuan: untuk memberikan bukti empiris bagaimana

pengaruh free cash flow terhadap kebijakan dividen; untuk memberikan

bukti empiris bagaimana pengaruh profitabilitas terhadap kebijakan

dividen; untuk memberikan bukti empiris bagaimana pengaruh likuiditas

terhadap kebijakan dividen; untuk memberikan bukti empiris bagaimana

pengaruh leverage terhadap kebijakan dividen. Hasil penelitian

menemukan bahwa free cash flow perusahaan tidak berpengaruh terhadap

kebijakan dividen. Besar kecilnya arus kas bebas tidak mempengaruhi

besar kecilnya pembagian dividen. Apabila perusahaan menginginkan

untuk memaksimumkan kekayaan pemegang saham dengan membagikan

dividen sedangkan kondisi arus kas bebas tidak memungkinkan,

perusahaan dapat menggunakan pendanaan eksternal.

3. Rosdini, 2009, Pengaruh free cash flow terhadap Dividend payout ratio

Dividen yang dibagikan kepada pemegang saham sangat bergantung pada

kebijakan perusahaan. Kebijakan dividen suatu perusahaan juga

dipengaruhi oleh Free Cash Flow yang merupakan aliran kas diskresioner

yang menggambarkan fleksibilitas keuangan perusahaan .Penelitian ini

menganalisis pengaruh Free Cash Flow terhadap Dividend Payout Ratio,

dimana Free Cash Flow diukur dengan mengurangi cash flow from

capital. Unit analisis penelitian ini adalah perusahaan manufaktur tertentu

pada tahun 2000-2002 yang sesuai dengan kriteria penelitian.Analisis

regresi dilakukan untuk meneliti pengaruh free cash flow terhadap

dividend payout ratio. Berdasarkan uji t untuk meneliti signifikansi

diperoleh hasil bahwa free cash flow berpengaruh terhadap dividend

payout ratio.Dari hasil penelitian ini dapat ditarik kesimpulan bahwa free

cash flow dapat dijadikan salah satu indikator dalam penetapan kebijakan

dividen dalam suatu perusahaan.

4. Ipaktri, 2009, Pengaruh Kepemilikan Manajerial, Profitabilitas, Likuiditas

Dan Arus Kas Bebas Terhadap Kebijakan Dividen Kas Pada Perusahaan

Manufaktur Yang Terdaftar Di Bursa Efek Indonesia

Tujuan penelitian ini adalah mencari bukti empiris mengenai pengaruh

kepemilikan manajerial, profitabilitas, likuiditas dan arus kas bebas

terhadap kebijakan dividen kas pada perusahaan manufaktur yang terdaftar

di Bursa Efek Indonesia. Penelitian ini menggunakan sampel perusahaan

manufaktur dengan periode penelitian tahun 2006 sampai dengan 2010.

Sampel dalam penelitian ini diperoleh dengan menggunakan metode

purposive sampling. Berdasarkan kriteria yang ada maka diperoleh 8

perusahaan yang menjadi sampel penelitian.

Pengujian hipotesis dilakukan dengan menggunakan alat analisis regresi

linier berganda. Sebelum dilakukan uji hipotesis terlebih dahulu dilakukan

heteroskedasitas dan uji autokorelasi. Hasil uji secara parsial (Uji t)

menunjukkan bahwa variabel kepemilikan manajerial tidak berpengaruh

signifikan terhadap kebijakan dividen kas, profitabilitas berpengaruh

positif signifikan terhadap kebijakan dividen kas, likuiditas berpengaruh

positif signifikan terhadap kebijakan dividen kas, dan arus kas bebas tidak

berpengaruh signifikan terhadap kebijakan dividen kas. Hasil uji secara

simultan (Uji-F) menunjukkan bahwa semua variabel independen

(kepemilikan manajerial, profitabilitas, likuiditas dan arus kas bebas)

berpengaruh signifikan terhadap kebijakan dividen kas.

2.2. Landasan Teori

2.2.1. Laporan Keuangan dan Pelapor an Keuangan

Menurut Standar Akuntansi Keuangan (2009 : 5), Laporan keuangan

adalah suatu penyajian terstruktur dari posisi keuangan dan kinerja keuangan

suatu entitas. Tujuan laporan keuangan adalah memberikan informasi

mengenai posisi keuangan, kinerja keuangan, dan arus kas entitas yang

bermanfaat bagi sebagian besar kalangan pengguna laporan dalam pembuatan

keputusan ekonomi. Laporan keuangan juga menunjukkan hasil

pertanggungjawaban manajemen atas penggunaan sumber daya yang

dipercayakan kepada mereka

Pelaporan keuangan adalah pengkomunikasian informasi keuangan yang

juga informasi keuangan lainnya dan informasi non keuangan sebagai berikut :

(Baridwan, 2004 :20)

a. Full set laporan keuangan formal.

b. Informasi keuangan lainnya

Seperti misalnya prediksi dan ekspektasi keuangan yang

diharapkan oleh manajemen pada masa yang akan datang, release berita

keuangan baru, dan sumber-sumber aktiva, kewajiban, pendapatan, serta

timbulnya biaya atau beban perusahaan.

c. Informasi non keuangan

Misalnya informasi mengenai dampak terhadap lingkungan sosial

(social environment) dari keberadaan perusahaan dan prospek bisnis

mengingat kondisi ekonomi pada umumnya.

Perbedaan antara pelaporan keuangan dan laporan keuangan ini timbul

dari kegunaan masing-masing. Informasi tertentu akan lebih baik bila disajikan

dalam laporan keuangan, tetapi informasi tertentu lainnya akan lebih baik bila

dilaporkan dalam laporan lain. Laporan keuangan merupakan unsure utama

pelaporan keuangan, karena itu tujuan laporan keuangan akan sama dengan

tujuan pelaporan keuangan.

Menurut Standar Akuntansi Keuangan menyatakan bahwa laporan

keuangan merupakan bagian dari proses pelaporan keuangan. Laporan

keuangan yang lengkap biasanya meliputi neraca, laporan laba rugi, laporan

perubahan posisi keuangan (yang dapat disajikan dalam berbagai cara misalnya

materi penjelasan yang merupakan bagian integral dari laporan keuangan

termasuk skedul dan informasi tambahan ynag berkaitan dengan laporan

tersebut, misalnya informasi keuangan segmen industri dan geografis sserta

pengungkapan pengaruh perubahan harga.

2.2.2 Karakteristik dan Tujuan Laporan Keuangan

Karakteristik kualitatif merupakan cirri khas yang membuat informasi

dalam laporan keuangan berguna bagi pemakai. Terdapat empat karakteristik

kualitatif pokok, yaitu : (Standar Akuntansi Keuangan, 2009 : 7 – 10)

1. Dapat dipahami

Kualitas penting informasi yang ditampung dalam laporan

keuangan adalah kemudahan untuk segera dapat dipahami oleh

pemakai. Untuk maksud ini, pemakai diasumsikan memiliki

pengetahuan yang memadai tentang aktivitas ekonomi dan bisnis.

2. Relevan

Agar bermanfaat, informasi harus relevan untuk memenuhi

kenutuhan pemakai dengan membantu mereka mengevaluasi

peristiwa masa lalu, masa kini atau masa depan, menegaskan atau

mengoreksi, hasil evaluasi mereka masa lalu. Relevansi informasi

dipengaruhi oleh hakikat dan materialitasnya. Informasi dipandang

material kalau kelainan untuk mencantumkan atau kesalahan dalam

mencatat informasi tersebut dapat mempengaruhi keputusan ekonomi

3. Keandalan

Agar bermanfaat, informasi juga harus andal (reliable).

Informasi memiliki kualitas andal jika bebas dari pengertian yang

menyesatkan. Kesalahan material, dan dapat diandalkan pemakainya

sebagai penyajian yang tulus dan jujur dari yang seharusnya

disajikan atau secara wajar daharapkan dapat disajikan.

4. Dapat dibandingkan

Pemakai harus dapat memperbandingkan laporan keuangan

perusahaan antar periode untuk mengidentifikasi kecenderungan

posisi dan kinerja keuangan. Pemakai juga harus dapat

memperbandingkan laporan keuangan antar perusahaan untuk

mengevaluasi posisi keuangan kinerja serta perubahan posisi

keuangan secara relatif.

Menurut Standar Akuntansi Keuangan (SAK) menyatakan bahwa tujuan

laporan keuangan adalah menyediakan informasi yang menyangkut posisi

keuangan, kinerja, serta perubahan posisi keuangan suatu perusahaan yang

bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan

ekonomi.

Sedangkan menurut Baridwan (2004 : 17) laporan keuangan dibuat oleh

manajemen dengan tujuan untuk mempertanggungjawabkan tugas-tugas yang

dibebankan kepadanya oleh para pemilik perusahaan. Disamping itu laporan

keuangan dapat juga digunakan untuk memenuhi tujuan – tujuan lain yaitu

2.2.2.1. Susunan Laporan Keuangan

Menurut Baridwan, (2004:23), laporan keuangan yang utama terdiri atas

neraca, laporan laba rugi, laporan perubahan modal, dan laporan arus kas.

1. Neraca

Neraca adalah laporan keuangan yang secara sistematis

menyajikan posisi keuangan perusahaan pada suatu (tanggal)

tertentu. Neraca disebut juga laporan posisi keuangan. Laporan ini

dibuat untuk menyajikan informasi keuangan yang dapat dipercaya

mengenai aktiva, kewajiban, dan modal perusahaan. Aktiva adalah

sumber-sumber ekonomik (economic resources) yang dikuasai oleh

perusahaan dan masih memberikan kemanfaatan di masa mendatang.

Utang merupakan pengorbanan-pengorbanan ekonomik (economic

sacrifices) untuk menyerahkan aktiva atau jasa kepada entitas-entitas

lain di masa yang akan datang. Modal pemilik adalah hak residu atas

aktiva setelah dikurangi dengan hutang.

2. Laporan Laba Rugi

laporan laba rugi adalah laporan keuangan yang secara

sistematis menyajikan hasil usaha perusahaan dalam rentang waktu

tertentu.laporan ini menyajikan pendapatan selama satu periode dan

biaya-biaya untuk memperoleh pendapatan tersebut pada periode

yang sama. Di laporan laba rugi dilaporkan juga untung (gain) dan

Menurut Standar Akuntansi Keuangan No. 1, laporan laba rugi

mengandung unsur – unsur sebagai berikut :

a. Penghasilan (income), merupakan kenaikan manfaat ekonomi

selama periode akuntansi dalam bentuk memasukkan atau

menambah aktiva atau penurunan kewajiban yang berasal dari

kontribusi penanaman modal.

b. Beban (expense), merupakan penurunan manfaat ekonomi selama

periode akuntansi tertentu dalam bentuk arus keluar atau

berkurangnya aktiva atau terjadinya kewajiban yang

mengakibatkan penurunan ekuitas yang tidak menyangkut

pembagian kepada penanaman modal.

3. Laporan Perubahan Modal

Laporan perubahan modal adalah laporan keuangan yang

secara sistematis menyajikan informasi mengenai perubahan modal

perusahaan akibat operasi perusahaan dan transaksi dengan pemilik

pada satu periode akuntansi tertentu. Laporan perubahan modal

merupakan pelengkap dari laporan laba rugi.

4. Laporan Arus Kas

Laporan arus (aliran) kas menyajikan secara sistematis

informasi tentang penerimaan dan pengeluaran kas selama satu

periode tertentu. Dalam laporan aliran kas, penerimaan, dan

pengeluaran kas diklasifikasi menurut kegiatan operasi, kegiatan

5) Catatan atas Laporan Keuangan

Menurut Wild, et. Al (2005:29) “Catatan atas laporan keuangan

merupakan media untuk mengkomunikasikan informasi tambahan

tentang pos-pos yang ada maupun tidak ada dalam laporan

keuangan”. Catatan atas laporan keuangan bagian yang terpadu atau

integral dari penyajian laporan keuangan formal. Catatan ini

lazimnya digunakan untuk memberikan informasi tambahan

mengenai pos-pos neraca, perhitungan rugi laba uang yang tak dapat

ditunjukkan dengan jelas, dengan tanda kurung atau lainnya secara

langsung pada laporan.

Seringkali catatan laporan keuangan dibuat untuk menjelaskan

metode penilaian, eksistensi, dan jumlah dividen yang tertunggak,

adanya pos-pos bersyarat, rencana pembalanjaan khusus,

kebijaksanaan dan perubahan kebijaksanaan akuntansi yang penting,

atau kejadian atau pos-pos tidak lazim yang kiranya lebih dapat

dimengerti dengan penjelasan tambahan.

2.2.3. Analisis Rasio

2.2.3.1. Pengertian Analisis Rasio

Analisa rasio merupakan bentuk cara yang umum digunakan

dalam menganalisis laporan finansial. Rasio menggambarkan suatu

hubungan atau pertimbangan (mathematical relationship) antara suatu

analisis berupa rasio ini akan dapat menjelaskan atau memberikan

gambaran kepada penganalisis tentang baik atau buruknya keadaan atau

posisi keuangan suatu perusahaan terutama apabila angka rasio tersebut

dibandingkan dengan rasio perbandingan digunakan sebagai

standar.(Munawir, 2000 : 64)

Menggunakan analisa laporan finansiil dari perusahaan, manajer

akan dapat mengetahui keadaan dan perkembangan finansiil dari

perusahaan dan akan dapat diketahui hasil-hasil finansiil yang telah

dicapai dari waktu lalu dan waktu yang sedang berjalan. Dengan

mengetahui kelemahan-kelemahan yang dimilikinya diusahakan agar

dapat diperbaiki. Analisa yang dilakukan oleh manajer disebut analisis

intern (Riyanto, 2001 : 328)

Analisa intern dilakukan oleh kreditur atau investor. Investor

berkepentingan terhadap laporan finansiilnya. Suatu perusahaan dalam

rangka penentuan kebijaksanaan penanaman modal. Para kreditur

berkepentingan terhadap kemampuan nasabah untuk dapat memenuhi

kewajiban finansiil yang harus dipenuhi (Riyanto, 2001 : 328-329)

2.2.3.2. J enis-jenis Rasio Keuangan

Menurut Riyanto (2001 : 331) mengelompokkan rasio finansiil

yaitu antara lain :

1) Rasio leverage

Adalah rasio-rasio yang dimaksud untuk mengukur sampai

2) Rasio profitabilitas

Adalah rasio-rasio yang menunjukkan hasil akhir dari sejumlah

kebijaksanaan dan keputusan-keputusan.

3) Likuiditas

Likuiditas mencerminkan kemampuan perusahaan dalam

memenuhi kewajiban jangka pendek yang harus segera dipenuhi

2.2.3.3. Kegunaan Analisis Rasio

Analisis rasio seperti halnya alat-alat analisis yang lain adalah “future

oriented”. Oleh karena itu penganalisa harus mampu untuk

menyesuaikan faktor-faktor yang ada pada periode atau waktu itu

dengan faktor-faktor dimasa yang akan datang yang mungkin akan

mempengaruhi posisi keuangan atau hasil operasi perusahaan yang

bersangkutan. Dengan demikian kegunaan atau manfaat suatu angka

rasio sepertinya tergantung kepada kemampuan atau kecerdasan

penganalisa dalam menginterprestasikan data yang bersangkutan.

(Munawir, 2000 : 64)

Analisis rasio digunakan oleh tiga kelompok utama (Weston, 2000 :

312-313) Yaitu :

1. Manajer, yang menggunakan rasio-rasio tersebut untuk

menganalisis mengendalikan dan memperbaiki operasi perusahaan.

2. Analisa kredit, seperti petugas kredit bank atau analis yang

untuk menentukan kemampuan suatu perusahaan membayar

utangnya.

3. Analisa sekuritas, yaitu analisis saham yang berkepentingan atas

efisiensi dan prospek pertumbuhan perusahaan, dan analis obligasi

yang berkepentingan atas kemampuan perusahaan untuk membayar

bunga dan pokok obligasi serta nilai likuiditas aktiva dalam hal ini

kepailitan.

Secara lengkap kegunaan analisis laporan keuangan dikemukaan oleh

Harahap (2002 :195-197) sebagai berikut :

a) Dapat memberikan informasi yang lebih luas, lebih dalam daripada

yang terdapat dalam laporan keuangan biasa.

b) Dapat menggali informasi yang tidak nampak secara kasat mata

(eksplisit) dari suatu laporan keuangan atau yang berada dibalik

laporan keuangan (implisit).

c) Dapat mengetahui kesalahan yang terkandung dalam laporan

keuangan.

d) Dapat membongkar hal-hal yang bersifat tidak konsisten dalam

hubungannya dengan suatu laporan keuangan baik dikaitkan

dengan komponen intern laporan keuangan maupun kaitannya

dengan informasi yang diperoleh dari luar perusahaan.

e) Mengetahui sifat-sifat hubungan yang akhirnya dapat melahirkan

model-model dan teori-teori yang terdapat di lapangan seperti

f) Dapat memberikan informasi yang diinginkan oleh pengambil

keputusan.

g) Dapat menentukan peringkat (rating) perusahaan menurut criteria

tertentu yang sudah dikenal dalam dunia bisnis.

h) Dapat membandingkan situasi perusahaan dengan perusahaan lain

dengan periode sebelumnya atau dengan Standar Industri normal

atau Standar ideal.

i) Dapat memahami situasi dan kondisi keuangan yang dialami

perusahaan baik posisi keuangan, hasil usaha, struktur keuangan

dan sebagainya.

j) Bisa juga memprediksi potensi apa yang mungkin dialami

perusahaan dimasa yang akan datang.

Menurut Dahlan (2004 : 266) Analisis rasio menggambarkan

hubungan matematis antara suatu jumlah lainnya. Perhitungan yang

digunakan dalam analisis rasio ini sebenarnya relatif sederhana, namun

interprestasi terhadap rasio tersebut merupakan masalah yang cukup

komplek. Oleh karena itu, efektifnya rasio keuangan ini sebagai suatu

alat analisis, sangat tergantung dari kemampuan dan keahlian analisis

menginterprestasikan rasio-rasio yang digunakan. Selanjutnya, analisis

rasio keuangan dapat memberikan petunjuk dan gejala-gejala serta

2.2.3.4. Keterbatasan Analisis Rasio Keuangan

Menurut Harahap ( 2000 : 298 ), Analisis rasio keuangan

memiliki beberapa keterbatasan yang diharuskan untuk diketahui

dalam penggunaan dalam perhitungan. Keterbatasan tersebut antara

lain :

1. Kesulitan dalam memilih rasio yang tepat yng dapat digunakan

untuk kepentingan pemakainya.

2. Keterbatasan yang dimiliki akuntansi atau laporan keuangan

juga menjaga keterbatasan teknik seperti :

Bahan perhitungan rasio atau laporan keuangan itu

hanya mengandung taksiran dan judgment yang dapat

dinilai bias atau subjektif.

Nilai yang terkandung dalam laporan keuangan dari

rasio adalah nilai perolehan (cost) bukan harga pasar.

Klasifikasi dalam laporan keuangan bisa berdampak

pada angka rasio.

Metode pencatatan yang tergambar dalam standar

akuntansi bias diterapkan berbeda oleh perusahaan yang

berbeda.

3. Jika data untuk menghitung rasio tidak tersedia maka akan

menimbulkan kesulitan dalam menghitung rasio.

5. Jika dua perusahaan dibandingkan bisa saja teknik dan standar

akuntansi yang dipakai tidak sama. Oleh karenanya jika

dilakukan perbandingan bias terjadi kesalahan.

2.2.4. Free Cash Flow.

Menurut Arilaha (2009) Free cash flow merupakan arus kas

keluar kepada pemegang saham dan kreditor karena tidak digunakan

untuk modal kerja (working capital) atau intervestasi pada aktivitas

tetap (fixed assest). Menyatakan free cash flow adalah kelebihan kas

atas investment opportunity atau investasi yang memiliki net present

value (NPV) positif. Semakin kuat posisi kas perusahaan semakin besr

kemampuan perusahaan untuk pembayaran deviden kepada pemegang

saham. Semakin banyak free cash flow yang dimiliki perusahaan maka

dividen yang dibayar juga semakin tinggi.

Jensen (1986) mendefinisikan free cash flow adalah aliran kas

yang merupakan sisa dari pendanaan seluruh proyek yang

menghasilkan net present value (NPV) positif yang didiskontokan

pada tingkat biaya modal yang relevan. Free cash flow ini lah yang

sering menjadi pemicu timbulnya perbedaan kepentingan antara

pemegang saham dan manajer. Ketika free cash flow tersedia, manajer

disinyalir akan menghamburkan free cash flow tersebut sehingga

terjadi inefisiensi dalam perusahaan atau akan menginvestasikan free

White et al (2003) mendefinisikan free cash flow sebagai aliran

kas diskresioner yang tersedia bagi perusahaan. Free cash flow adalah

kas dari aktivitas operasi dikurangi capital expenditures yang

dibelanjakan perusahaan untuk memenuhi kapasitas produksi saat ini.

Free cash flow dapat digunakan untuk penggunaan diskresioner seperti

akuisisi dan pembelanjaan modal dengan orientasi pertumbuhan

(growth-oriented), pembayaran hutang, dan pembayaran kepada

pemegang saham baik dalam bentuk dividen. Semakin besar free cash

flow yang tersedia dalam suatu perusahaan, maka semakin sehat

perusahaan tersebut karena memiliki kas yang tersedia untuk

pertumbuhan, pembayaran hutang, dan dividen.

Ross et al (2000) mendefinisikan free cash flow sebagai kas

perusahaan yang dapat didistribusi kepada kreditur atau pemegang

saham yang tidak digunakan untuk modal kerja (working capital) atau

investasi pada aset tetap. Free cash flow menunjukkan gambaran bagi

investor bahwa dividen yang dibagikan oleh perusahaan tidak sekedar

“strategi” menyiasati pasar dengan maksud meningkatkan nilai

perusahaan. Bagi perusahaan yang melakukan pengeluaran modal, free

cash flow akan mencerminkan dengan jelas mengenai perusahaan

manakah yang masih mempunyai kemampuan di masa depan dan yang

tidak (Uyara dan Tuasikal, 2003) Free cash flow dikatakan mempunyai

kandungan informasi bila free cash flow member signal bagi

mempunyai kandungan informasi menunjukkan bahwa free cash flow

mampu mempengaruhi hubungan antara rasio pembayaran dividen dan

pengeluaran modal dengan earnings response coefficients (Uyara dan

Tuasikal, 2003)

2.2.5. Dividen

Sartono (2000), mendefinisikan kebijakan dividen sebagai:

“Keputusan apakah laba yang diperoleh perusahaan akan dibagikan

kepada pemegang saham sebagai dividen atau akan ditahan dalam

retained earnings guna membiayai investasi di masa datang”.

Sedangkan menurut Sutrisno (2003) Kebijakan dividen merupakan

kebijakan yang berhubungan dengan pembayaran dividen oleh pihak

perusahaan, berupa penentuan besarnya dividen yang akan dibagikan

dan besarnya saldo laba yang ditahan untuk kepentingan perusahaan.

Menurut Gitman (2003) dividen kas yang dibayarkan merupakan

penilaian investor atas suatu saham. Dividen kas mencerminkan arus

kas kepada pemegang saham dan menginformasikan kinerja

perusahaan saat ini dan yang akan datang. Karena retained earnings

(saldo laba) adalah salah satu bentuk pendanaan internal, maka

keputusan mengenai dividen dapat mempengaruhi kebutuhan

pendanaan eksternal perusahaan.

Dengan demikian, semakin besar dividen kas yang dibayarkan

yang dibutuhkan melalui pinjaman hutang atau penjualan saham.

Pendefinisian dividen yang senada diungkapkan oleh Ross et al (1999),

Ross menyatakan bahwa dividen adalah suatu bentuk pembayaran

yang dilakukan oleh perusahaan kepada para pemiliknya, baik dalam

bentuk kas maupun saham. Dividen dikatakan juga sebagai

“komponen pendapatan” dari return investasi pada saham.

Dividen merupakan adalah pembayaran dari perusahaan kepada

para pemegang saham atas keuntungan yang diperolehnya. Kebijakan

dividen adalah kebijakan yang berhubungan dengan pembayaran

dividen oleh pihak perusahaan, berupa penentuan besarnya dividen

yang akan dibagikan dan besarnya saldo laba yang ditahan untuk

kepentingan perusahaan (Sutrisno, 2001)

Dalam banyak hal, dividen sering diperlakukan sebagai

pertimbangan terakhir setelah pertimbangan investasi dan

pertimbangan pembiayaan lainnya, sehingga timbul the residual value

theory of dividend. Disamping itu, ada juga yang mempertimbangkan

pembagian dividen kas untuk mengurangi masalah keagenan. Gitman

(2003) memberikan definisi kebijakan dividen sebagai suatu

perencanaan tindakan perusahaan yang harus dituruti ketika keputusan

dividen harus dibuat. Sedangkan Lee dan Finerty (1990) mengartikan

kebijakan dividen sebagai suatu keputusan perusahaan apakah akan

atau akan menahan earnings untuk kegiatan reinvestasi dalam

perusahaan.

Dengan demikian, kebijakan dividen merupakan penggunaan

laba bersih setelah pajak yang akan dibagikan kepada para pemegang

saham dan berapa besar bagian laba bersih yang akan digunakan untuk

membiaya investasi perusahaan. Apabila perusahaan memilih untuk

membagikan laba yang diperolehnya dalam bentuk dividen, maka akan

mengurangi retained earnings dan selanjutnya mengurangi total

sumber dana internal. Sebaliknya, jika perusahaan memilih untuk

menahan laba yang diperolehnya, maka kemampuan pembentukan

dana internal akan semakin besar. Kebijakan dividen yang optimal

adalah kebijakan dividen yang menciptakan keseimbangan diantara

dividen saat ini dan pertumbuhan di masa mendatang sehingga dapat

memaksimumkan harga saham perusahaan.

Kebijakan deviden perusahaan bisa dianggap oleh pemilik

sebagai alat monitor. Dengan mengasumsikan bahwa pembayaran

deviden mensyaratkan manajemen untuk menerbitkan saham untuk

mendanai investasi baru atau memenuhi kebutuhan dana dari hutang,

investor baru atau kreditur mungkin tertarik pada perusahaan hanya

jika perusahaan memberikan informasi yang meyakinkan bahwa modal

atau pinjaman akan digunakan agar menguntungkan. Maka

pembayaran deviden secara tak langsung menghasilkan monitor yang

Penentuan besarnya Devidend akan menentukan besar kecilnya

laba yang ditahan. Setiap ada penambahan laba yang ditahan berarti

ada penambahan modal sendiri dalam perusahaan dengan biaya murah.

2.2.5. Pengaruh Free Cash Flow Ter hadap Dividen Payout Ratio

Menurut Arilaha (2009) Free cash flow memiliki perusahaan

tidak berpengaruh terhadap Dividen Payout Ratio. Penelitian ini

menemukan bahwa besar kecilnya arus kas bebas tidak mempengaruhi

tinggi rendahnya pembagian dividen. Sesuai dengan konsep Pecking

Order Theory yang mengemukan bahwa perusahaan cenderung

mengutamakan pendanaan internal guna membayar dividen bila

kebutuhan dana kurang maka digunakan dana eksternal sebagai

tambahannya.

Brigham dan Houston (2001) mendifinisikan arus kas bebas

sebagai arus kas yang tersedia untuk didistribusikan kepada seluruh

investor ( pemegang saham dan pemilik utang ) setelah perusahaan

menempatkan semua investasinya pada aktiva tetap, produk-produk

baru dan modal kerja yang dibutuhkan untuk mempertahankan operasi

yang sedang berjalan.Arus kas bebasdiwakili oleh rasio free cash flow

dibagi dengan total aktiva. Semakin kecil rasio ini menunjukkan

semakin kecil laba perusahaan digunakan untuk membiayai aktiva

perusahaan. Sesuai teori keagenan, apabila perusahaan mempunyai

saham untuk membagikannya dalam bentuk dividen. Hal ini dilakukan

untuk mencegah pihak manajemen menggunakan free cash flow untuk

hal-hal yang tidak sesuai dengan tujuan perusahaan dan cenderung

merugikan para pemegang saham.

2.2.6. Pengaruh Pr ofitabilitasTer hadap Dividen Payout Ratio

MMenurut Sulistiyowati.,et al (2010) menyatakan bahwa pihak

manajemen akan membayarkan dividen untuk memberikan sinyal

mengenai keberhasilan perusahaan dalam bentuk membukuan profit.

Sinyal tersebut menyimpulkan bahwa kemampuan perusahaan untuk

membayar dividen merupakan fungsi dari keuntungan. Konsep

Pecking Order Theory perusahaan yang memperoleh keuntungan

cenderung akan membayar keuntungannya lebih besar sebagai

dividen. Semakin besar keuntungan yang diperoleh maka akan

semakin besar pula kemampuan perusahaan untuk membayar dividen

Menurut Partington (1989) dalam Arilaha (2009), rasio profitabilitas

menunjukkan keberhasilan perusahaan dalam menghasilkan

keuntungan. Stabilitas keuntungan adalah penting untuk mengurangi

risiko apabila terjadi penurunan laba yang memaksa manajemen untuk

memotong dividen. Perusahaan yang memiliki stabilitas keuntungan

dapat menetapkan tingkat pembayaran dividen dengan yakin dan

semakin tinggi rasio profitabilitas maka akan semakin besar dividen

yang akan dibagikan kepada investor.

2.2.7. Pengaruh LikuditasTer hadap Dividen Payout Ratio

Menurut Arilaha (2009) likuiditas perusahaan tidak berpengaruh

terhadap Dividen Payout Ratio. Likuiditas perusahaan yang diukur

dengan current rasio memiliki pengaruh terhadap dividen payout ratio.

Konsep Pecking Order Theory likiditas perusahaan menunjukkan

kemampuan perusahaan mendanai operasi perusahaan dan melunasi

kewajiban jangka pendeknya. Hasil analisis menunjukkan bahwa

tinggi rendahnya likuiditas perusahaan tidak berarti mempengaruhi

besar kecilnya pembayaran dividen. Untuk itu, perusahaan yang

memiliki likuiditas yang baik tidak berati pembayaran dividen lebih

baik pula Likuditas perusahaan dapat diukur melalui rasio keuangan

seperti : current ratio, quick ratio dan cash acid ratio. Likuiditas

perusahaan diasumsikan dalam penelitian ini mampu menjadi alat

prediksi tingkat pengembabalian investasi berupa dividen bagi

investor. Current ratio sering kali dijadikan sebagi ukuran likuiditas,

termasuk dalam persyaratan kontrak kredit. Penelitian Suharli dan

Oktorina (2005) menunjukkan bahwa likuiditas memiliki hubungan

2.2.6. Pengaruh Leverage Terhadap Dividen Payout Ratio

Menurut Sulistiyowati., et al. (2010) menyatakan bahwa asimetri

informasi menyebabkan pendanaan eksternal terlalu mahal bagi

perusahaan, karena itu perusahaan lebih memprioritaskan dana internal

daripada eksternal. Apabila dana internal tidak mencukupi, maka

perusahaan dituntut untuk melakukan pendanaan eksternal yang

biasanya lebih mengutamakan pendanaan utang daripada saham.

Sehingga, konsep Pecking Order Theory leverage perusahaan

digunakan untuk pembayaran dividen agar dapat menjaga performa

dan signal perusahaan bagi investor. (Arilaha, 2009) Utang jangka

panjang diikat oleh sebuah perjanjian utang untuk melindungi

kepentingan kreditor. Kaitannya dengan pembayaran dividen, maka

dapat dikatakan semakin tinggi rasio leverage atau ekuitas,

pembayaran dividen akan semakin kecil.

Perusahaan dengan tingkat hutang yang tinggi akan berusaha

untuk mengurangi agency cost of debt-nya dengan mengurangi hutang,

sehingga untuk membiayai investasinya digunakan pendanaan dari

aliran kas internal. Pemegang saham akan merelakan aliran kas

internal yang sebelumnya dapat digunakan untuk pembayaran dividen

untuk membiayai investasi (Arilaha, 2009). Sementara menurut

Suharli dan Harahap (2004) semakin besar leverage perusahaan maka

cenderung untuk membayar dividennya lebih rendah dengan tujuan

Sehingga semakin besar proporsi hutang yang akan digunakan untuk

struktur modal perusahaan, maka akan semakin besar pula jumlah

kewajibannya yang akan mempengaruhi besar kecilnya dividen yang

akan dibagikan.

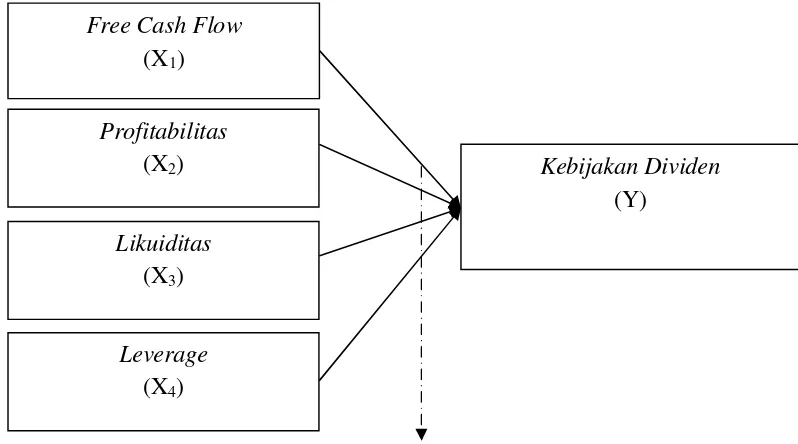

2.3. Kerangka Pikir

Gambar 2.1. Kerangka Konseptual

Regr esi Liner Berganda

2.4. Hipotesis

Berdasarkan latar belakang, rumusan masalah dan teori diatas, dapat

disimpulkan hipotesis pada penelitian ini adalah :

1. Diduga bahwa Cash Flow, Profitabilitas, Likuiditas dan Leverage

mempunyai pengaruh terhadap Dividen Payout Ratio Pada Perusahaan

Otomotive di Bursa Efek Indonesia

Free Cash Flow

(X1)

Profitabilitas

(X2) Kebijakan Dividen

(Y)

Likuiditas

(X3)

Leverage

BAB III

METODE PENELITAIN

3.1.Definisi Operasional dan Pengukuran Variabel

Definisi operasional variabel-variabel yang akan dibahas dalam

penelitian ini adalah :

Variabel Bebas :

a. Free Cash Flow / Arus kas bebas diwakili rasio arus kas bebas dibagi

dengan total aset. Semakin kecil rasio ini menunjukkan bahwa laba yang

diperoleh perusahaan cenderung digunakan untuk membayar dividen,

sehingga laba yang digunakan untuk membiayai aset perusahaan semakin

kecil. arus kas bebas dihitung dengan rumus (Hatta, 2002):

Arus kas bebas =

b. Profitabilitas mengukur kemampuan perusahaan untuk menciptakan laba

per unit asset, berdasarkan perbandingan laba bersih setelah pajak terhadap

total aktiva yang dimiliki perusahaan. Skala yang digunakan adalah skala

rasio, dengan satuan persen (Marlina, 2009:2)

c. Likuiditas perusahaan menunjukkan kemampuan perusahaan mendanai

operasional perusahaan dan melunasi kewajiban jangka pendeknya.

Variabel ini diukur dengan current ratio, dengan formulasi sebagai

berikut:

Current Ratio = Aktiva Lancar

Utang Lancar

d. Leverage adalah pengorbanan manfaat ekonomi yang akan timbul dimasa

yang akan datang yang disebabkan oleh kewajiban-kewajiban dari suatu

badan usaha yang memberikan jasa kepada badan usaha lain sebagai akibat

dari transaksi yang sudah lalu. Rasio ini mengukur seberapa besar

perusahaan dibiayai oleh hutang dibanding dengan modal sendiri. Skala

yang digunakan adalah skala rasio, dengan satuan persen (Marlina,

2009:2)

Variabel Ter ikat :

Dividen Payout Ratio adalah bagian dari keuntungan yang dibayarkan oleh

perusahaan kepada pemegang saham. Dan diukur dengan membandingkan

dividen kas per lembar saham terhadap laba yang diperoleh per lembar

saham. Skala yang digunakan adalah skala rasio, dengan satuan persen

3.2.Populasi dan Sampel

3.2.1. Populasi

Populasi adalah kelompok subyek atau obyek yang memiliki ciri – ciri

atau karakteristik – karakteristik tertentu yang berbeda dengan kelompok

subyek atau obyek lain, dan kelompok tersebut akan dikenai generalisasi

dari hasil penelitian (Sumarsono, 2004 : 44)

Yang dipergunakan sebagai populasi dalam penelitian ini adalah laporan

keuangan Perusahaan Otomotive yang go public di Bursa Efek Indonesia

periode tahun 2008-2011, yang berjumlah 17.

3.2.2. Sampel

Sampel adalah bagian dari populasi yang mempunyai ciri dan karakteristik

yang sama dengan populasi tersebut. Karena itu sample harus

representative dari sebuah populasi (Sumarsono, 2002 : 45).

Pengambilan sampel dengan menggunakan metode purposive sampling

yaitu teknik penarikan sampel non probabilitas yang menyeleksi

responden – responden berdasarkan criteria atau sifat khusus yang dimiliki

oleh sampel sebagai bagian dari populasi. Kriteria yang dimaksud adalah:

1. Perusahaan Otomotive di PT. Bursa Efek Indonesia pada periode

tahun 2008-2011 yang aktif memberikan laporan keuangan pada

periode tersebut.

2. Data perusahaan yang dibutuhkan untuk penelitian ini tersedia di

3. Yang membagikan dividen.

4. Perusahaan Otomotive di PT. Bursa Efek Indonesia pada periode

tahun 2008-2011 yang memberikan dividen

Jadi sampel pada penelitian ini sebanyak 8 perusahaan

a) PT. Astra Otoparts

b) PT. Astra Internasional

c) PT. Gajah Tunggal Tbk

d) PT. Goodyear Indonesia

e) PT. Indospring Tbk

f) PT. Indokordsa Tbk

g) PT. Hexindo Adiperkasa

h) PT. Multistrada Arah Sarana

Jadi jumlah unit observasi yang akan dilakukan analisis sebanyak 8

perusahaan

3.3.Teknik Pengumpulan Data

3.3.1. J enis Data

Jenis data yang digunakan adalah data sekunder yang diambil dari dari

Perusahaan Otomotive di Bursa Efek Indonesia.

3.3.2. Teknik Pengumpulan data

Dalam rangka memperoleh data-data yang diperlukan, maka metode

pengumpulan data yang akan digunakan yaitu metode dokumentasi berupa

pengumpulan kertas data. Metode dokumentasi adalah cara pengumpulan

3.4.Teknik Analisis dan Uji Hipotesis Data

3.4.1. Teknik Analisis Data

Teknik analisis yang digunakan adalah teknik analisis regresi linier

berganda, karena variabel bebas (X) yang digunakan dalam penelitian ini

lebih dari satu variabel bebas (X)

Adapun model persamaan yang digunakan yaitu sebagai berikut :

Y = β0 + β1X1 + β2X2 + β3X3 + ei

Keterangan :

Y = Dividen Payout Ratio

X1 = Free Cash Flow

X2 = Profitabilitas

X2 = Likuiditas

X3 = Leverage

β0 = Konstanta

β1,...,β3 = Koefisien regresi

ei = Kesalahan pengganggu (error)

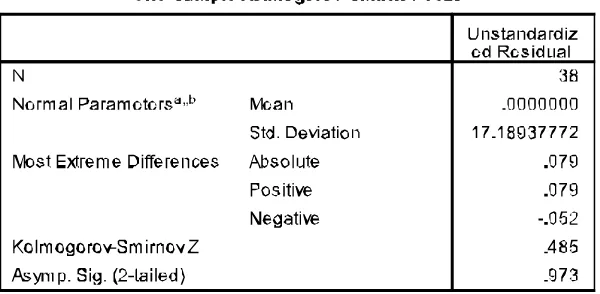

3.4.1.1. Uji Normalitas

Uji normalitas digunakan untuk mengetahui apakah suatu data

mengikuti sebaran normal atau tidak. Untuk mengetahui apakah data

tersebut mengikuti sebaran normal dapat dilakukan dengan berbagai metode

diantaranya adalah metode Kolmogorov Smirnov dengan mempergunakan

Pedoman dalam mengambil keputusan apakah sebuah distribusi data

mengikuti distribusi normal adalah :

• Jika nilai signifikansi (nilai probabilitasnya) lebih kecil dari 5%, maka

distribusi adalah tidak normal.

• Jika nilai signifikansi (nilai probabilitasnya) lebih besar dari 5%, maka

distribusi adalah normal.

3.4.1.2 Uji Asumsi Klasik

Dalam suatu persatuan regresi harus bersifat BLUE (Best Linier

Unbiased Estimator), artinya pengambilan keputusan melalui uji F dan uji

t tidak boleh bias.

Untuk menghasilkan keputusan yang BLUE maka harus dipenuhi

beberapa asumsi dasar (Klasik), yaitu :

1) Autokorelasi

Uji korelasi bertujuan untuk menguji apakah dalam suatu

model regresi linier ada korelasi antara korelasi pengganggu pada

periode t dengan kesalahan pada periode t – 1 (sebelumnya)

Untuk menguji apakah terjadi autokorelasi atau tidak, dapat

digunakan uji Durbin Watson, dengan ketentuan sebagai berikut :

a. Apabila (4 – dW) > dU

Ho diterima : Jadi P = 0, berarti tidak ada autokorelasi pada

b. Apabila (4 – dW) < dL

Ho ditolak : Jadi P = 0, berarti terdapat autokorelasi pada model

c. Apabila dL < (4 – dW) < dU

Uji ini hasilnya tidak konklusif, sehingga tidak dapat ditentukan

apakah ada autokorelasi atau tidak dalam model tersebut.

2) Multikolinieritas

Uji Multikolinieritas bertujuan untuk menguji apakah

dalam persamaan regresi ditemukan adanya korelasi antar variabel

bebas (independen).

Multikolinieritas dapat dilihat dari nilai tolerance dan

variance Inflation Factor (VIF). Batas nilai non multikolinieritas

yaitu nilai VIF < 10 dan mempunyai tolerance > 0,10, hal ini berarti

dalam model regresi tidak terdapat multikolinieritas. (Ghozali, 2002 :

57).

2) Heteroskedastisitas

Uji Heteroskedastisitas bertujuan untuk menguji apakah

dalam model regresi terjadi ketidaksamaan variance dari residual

satu pengamatan ke pengamatan lain (Imam Ghozali, 2002 : 69).

Untuk mendeteksi ada atau tidak adanya heteroskedastisitas dapat

diuji dengan alat uji “rank spearman”.

Menurut Santoso (2000 : 301) deteksi adanya

1) Nilai Probabilitas > 0,05 berarti bebas dari Heteroskedastisitas

2) Nilai Probabilitas < 0,05 berarti terkena Heteroskedastisitas

3.5. Uji Hipotesis

Untuk mengetahui besarnya pengaruh variabel bebas yaitu terhadap variabel

terikat, maka digunakan uji F dan uji t.

•Uji F

Uji hipotesis yang pertama adalah Uji F, untuk melihat pengaruh

secara simultan (seluruh variabel bebas secara bersama-sama terhadap

variabel terikat) dengan prosedur sebagai berikut :

(

2)

Fhitung : F hasil perhitungan

R2 : Koefisien determinasi

k : Jumlah variabel independen

n : Jumlah sampel

a. Ho : b1 = b2 = b3 = 0 ; model regresi linier berganda yang dihasilkan

tidak cocok untuk mengetahui pengaruh

H1 : b1 ≠ b2 ≠ b3 ≠ 0 ; model regresi linier berganda yang dihasilkan

cocok untuk mengetahui pengaruh variabel

bebas terhadap variabel terikat.

b. Nilai Kritis dalam distribusi F dengan tingkat signifikan (α) 5% = 0,05

c. Kriteria pengujian yang dipakai dalam uji F adalah :

1. Jika nilai probabilitas < 0,05, maka Ho ditolak dan Hi diterima

2. Jika nilai probabilitas ≥ 0,05, maka Ho diterima dan Hi ditolak

• Uji t

Uji hipotesis yang kedua adalah Uji t, untuk melihat pengaruh

masing-masing variabel bebas secara parsial terhadap variabel terikat

dengan proedur sebagai berikut:

c. Kriteria pengujian :

1. Jika nilai probabilitas < 0,05, maka Ho ditolak dan Hi diterima

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Deskr ipsi Obyek Penelitian

Berikut ini adalah penjelasan variabel-variabel penelitian, yang meliputi : free

cash flow, profitabilitas, likuiditas, leverage dan dividen payout ratio.

4.1.1. Deskr ipsi Variabel Cash Position

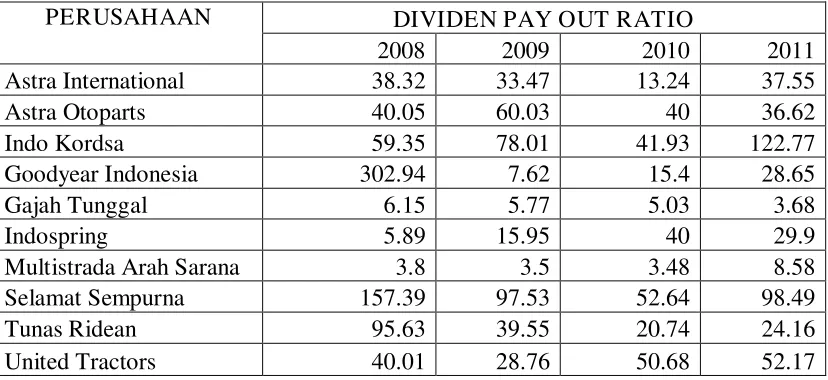

Tabel 4.1. Data Dividen Payout Ratio Perusahaan Otomotive Tahun 2008-2011

PERUSAHAAN DIVIDEN PAY OUT RATIO

2008 2009 2010 2011 Astra International 38.32 33.47 13.24 37.55 Astra Otoparts 40.05 60.03 40 36.62

Sumber : Bursa Efek Indonesia

Berdasarkan tabel 4.1. diatas dapat diketahui bahwa untuk Dividen

Payout Ratio Perusahaan Otomotive pada tahun 2008 yang tertinggi

diperoleh PT. Goodyear Indonesia sebesar 302.94, sedangkan yang

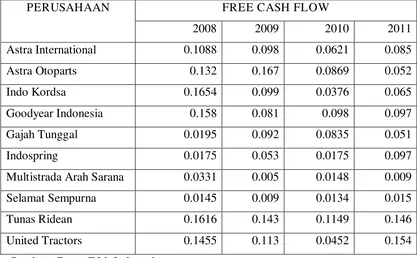

Tabel 4.2. Data Free Cash Flow Perusahaan Otomotive Tahun 2008-2011

PERUSAHAAN FREE CASH FLOW

2008 2009 2010 2011

Astra International 0.1088 0.098 0.0621 0.085

Astra Otoparts 0.132 0.167 0.0869 0.052

Indo Kordsa 0.1654 0.099 0.0376 0.065

Goodyear Indonesia 0.158 0.081 0.098 0.097

Gajah Tunggal 0.0195 0.092 0.0835 0.051

Indospring 0.0175 0.053 0.0175 0.097

Multistrada Arah Sarana 0.0331 0.005 0.0148 0.009

Selamat Sempurna 0.0145 0.009 0.0134 0.015

Tunas Ridean 0.1616 0.143 0.1149 0.146

United Tractors 0.1455 0.113 0.0452 0.154

Sumber : Bursa Efek Indonesia

Berdasarkan tabel 4.2. diatas dapat diketahui bahwa untuk Free Cash

Flow Perusahaan Otomotive pada tahun 2008 yang tertinggi diperoleh

PT. Tunas Ridean sebesar 0.1616, sedangkan yang terendah pada tahun

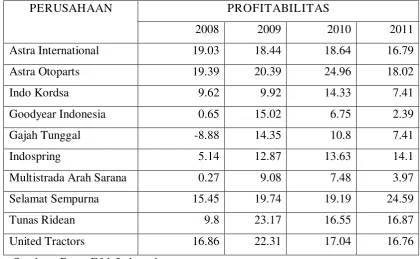

Tabel 4.3. Data Profitabilitas Perusahaan Otomotive Tahun 2008-2011

PERUSAHAAN PROFITABILITAS

2008 2009 2010 2011

Astra International 19.03 18.44 18.64 16.79

Astra Otoparts 19.39 20.39 24.96 18.02

Indo Kordsa 9.62 9.92 14.33 7.41

Goodyear Indonesia 0.65 15.02 6.75 2.39

Gajah Tunggal -8.88 14.35 10.8 7.41

Indospring 5.14 12.87 13.63 14.1

Multistrada Arah Sarana 0.27 9.08 7.48 3.97

Selamat Sempurna 15.45 19.74 19.19 24.59

Tunas Ridean 9.8 23.17 16.55 16.87

United Tractors 16.86 22.31 17.04 16.76

Sumber : Bursa Efek Indonesia

Berdasarkan tabel 4.3. diatas dapat diketahui bahwa untuk

Profitabilitas Perusahaan Otomotive pada tahun 2010 yang tertinggi

diperoleh PT. Astra Otoparts sebesar 24.96, sedangkan yang terendah pada

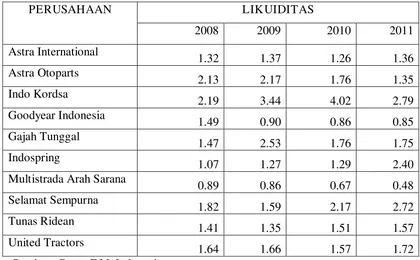

Tabel 4.4. Data Likuiditas Perusahaan Otomotive Sumber : Bursa Efek Indonesia

Berdasarkan tabel 4.4. diatas dapat diketahui bahwa untuk

Profitabilitas Perusahaan Otomotive pada tahun 2010 yang tertinggi

diperoleh PT. Indo Kordsa sebesar 4.02, sedangkan yang terendah pada