OTOMOTIF YANG TERDAFTAR DI BURSA EFEK INDONESIA

SKRIPSI

Oleh :

INDRA SETIAWAN 0613010002/FE/EA

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

PENGARUH CASH RATIO (CR) , DEBT RATIO (DR), PERPUTARAN AKTIVA DAN RETUN ON ASSETS (ROA) TERHADAP

PERTUMBUHAN LABA PADA PERUSAHAAN OTOMOTIF YANG TERDAFTAR

DI BURSA EFEK INDONESIA

yang diajukan :

INDRA SETIAWAN 0613010002/FE/EA

disetujui untuk ujian lisan oleh

Pembimbing Utama

Drs. Ec. Syafi’i, AK, MM Tanggal : ……….

Wakil Dekan I Fakultas Ekonomi

AKTIVA DAN RETURN ON ASSETS (ROA) TERHADAP PERTUMBUHAN LABA PADA PERUSAHAAN

OTOMOTIF YANG TERDAFTAR DI BURSA EFEK INDONESIA

Disusun oleh :

INDRA SETIAWAN 0613010002/FE/EA telah dipertahankan dihadapan dan diterima oleh Tim Penguji Skripsi

Jurusan Akuntansi Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur Pada tanggal, 6 Januari 2012

Pembimbing : Tim Penguji Utama

Pembimbing Utama Ketua

Drs. Ec. Syafi’i, AK, MM

Dra. Ec. Sri Hastuti, MSi

Sekretaris

Dr. Sri Trisnaningsih, SE, MSi

Anggota

Drs. Ec. Syafi’i, AK, MM

Dekan Fakultas Ekonomi

Dengan memanjatkan puji syukur kehadirat Allah SWT atas segala rahmat

dan hidayah-Nya, sehingga tugas penyusunan skripsi dengan judul : “Pengaruh Cash ratio (CR), Debt Ratio (DR), Perputaran Aktiva, dan Return On Assets (ROA) terhadap Pertumbuhan Laba pada Perusahaan Otomotif Yang Terdaftar di PT. Bursa Efek Indonesia”. dapat terselesaikan dengan baik.

Adapun maksud penyusunan skripsi ini adalah untuk memenuhi sebagian

persyaratan agar memperoleh gelar Sarjana Ekonomi Jurusan Akuntansi pada

Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur di

Surabaya.

Sejak adanya ide sampai tahap penyelesaian skripsi ini, penulis menyadari

sepenuhnya bahwa banyak mendapat bantuan dari berbagai pihak. Oleh karena itu

penulis ingin menyampaikan terima kasih yang sebesar-besarnya kepada :

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP, selaku Rektor Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. H. Dhani Ichsanudin Nur, MM, selaku Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Ibu Dr. Sri Trisnaningsih, SE, MSi, sebagai Ketua Program Studi Akuntansi

Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

4. Bapak Drs. Ec. H. Sjafi’i, AK, MM, selaku Dosen Pembimbing Utama, yang

telah banyak meluangkan waktunya dalam memberikan bimbingan,

pengarahan, dorongan dan saran untuk penulis.

5. Para dosen dan staff karyawan Fakultas Ekonomi Universitas Pembangunan

dibutuhkan untuk penyusunan skripsi ini.

7. Buat Ibunda dan Ayahanda yang tercinta, serta buat saudara – saudaraku yang

tersayang, tiada kata yang bisa ananda ucapkan, selain kata terima kasih yang

sebanyak - sebanyaknya, karena beliaulah yang selama ini telah memberi

dorongan semangat baik material maupun spiritual, dan memberikan curahan

kasih sayangnya sampai skripsi ini selesai.

Semoga Allah SWT memberikan rahmat-Nya atas semua bantuan yang

telah mereka berikan selama penyusunan skripsi ini.

Penulis menyadari bahwa dengan terbatasnya pengalaman serta

kemampuan, memungkinkan sekali bahwa bentuk maupun isi skripsi ini jauh dari

sempurna. Untuk itu penulis mengharapkan kritik dan saran dari berbagai pihak

yang mengarah kepada kebaikan dan kesempurnaan skripsi ini.

Sebagai penutup penulis mengharapkan skripsi ini dapat memberikan

sumbangan kecil yang berguna bagi masyarakat, almamater, dan ilmu

pengetahuan.

Surabaya, November 2011

KATA PENGANTAR... i

DAFTAR ISI... iii

DAFTAR TABEL... vi

DAFTAR GAMBAR... vii

ABSTRAKSI... viii

BAB I PENDAHULUAN 1.1. Latar Belakang... 1

1.2. Perumusan Masalah... 5

1.3. Tujuan Penelitian... 5

1.4. Manfaat Penelitian... 6

BAB II TINJAUAN PUSTAKA 2.1. Hasil Penelitian Terdahulu ... 7

2.2. Landasan Teori ... 9

2.2.1. Laporan Keuangan ... 9

2.2.1.1. Pengertian Laporan Keuangan ... 9

2.2.1.2. Asumsi Dasar Laporan Keuangan... 10

2.2.1.3. Tujuan Laporan Keuangan... 11

2.2.1.4. Manfaat Laporan Keuangan... 12

2.2.1.5. Jenis – Jenis Laporan Keuangan ... 14

2.2.2. Analisis Rasio Keuangan ... 17

2.2.2.1. Pengertian Analisis Rasio Keuangan ... 17

2.2.2.5. Jenis – Jenis Analisis Rasio Keuangan ... 20

2.2.3. Pertumbuhan Laba ... 26

2.2.4. Pengaruh Cash Ratio (CR) Terhadap Pertumbuhan Laba . 27 2.2.5. Pengaruh Debt Ratio (DR) Terhadap Pertumbuhan Laba.. 28

2.2.6. Pengaruh Perputaran Aktiva Terhadap Pertumbuhan Laba... 29

2.2.7. Pengaruh Retun On Assets (ROA) Terhadap Pertumbuhan Laba ... 30

2.3. Kerangka Pikir ... 30

2.4. Hipotesis ... 31

BAB III METODE PENELITIAN 3.1. Definisi Operasional dan Pengukuran Variabel... 32

3.2. Teknik Penentuan Populasi dan Sampel ... 34

3.2.1. Populasi ... 34

3.2.2. Sampel... 35

3.3. Teknik Pengumpulan Data... 36

3.3.1. Jenis Dan Sumber Data ... 36

3.3.2. Pengumpulan Data ... 36

3.4. Uji Kualitas Data... 36

3.4.1. Uji Normalitas... 36

3.4.2. Uji Asumsi Klasik ... 37

3.5. Teknik Analisis Dan Pengujian Hipotesis ... 38

3.5.2.2. Uji Parsial atau Uji t... 40

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Deskripsi Objek Penelitian ... 42

4.2. Deskripsi Hasil Penelitian... 45

4.2.1. Uji Normalitas... 50

4.2.2. Uji Asumsi Klasik ... 51

4.3. Teknik Analisis Dan Uji Hipotesis ... 54

4.3.1. Teknik Analisis Regresi Linier Berganda ... 54

4.3.2. Uji Hipotesis... 56

4.3.2.1. Uji Kesesuaian Model atau Uji F... 56

4.3.2.2. Uji Parcial atau Uji t ... 57

4.4. Pembahasan... 60

4.4.1. Implikasi... 60

4.4.2. Perbedaan Dengan Penelitian Sebelumnya ... 64

4.4.3. Konfirmasi Hasil Penelitian Dengan Tujuan Dan Manfaat... 65

4.4.4. Keterbatasan Penelitian... 66

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan... 67

5.2. Saran ... 68

Halaman

Tabel. 1.1 Data Tingkat “Pertumbuhan Laba” Perusahaan Otomotif Yang

Terdaftar Di BEI Tahun 2006 - 2010 ... 4

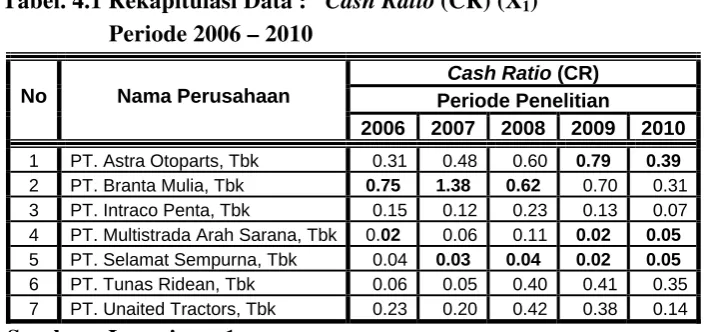

Tabel. 4.1 Rekapitulasi Data : “Cash Ratio (X1)” Periode 2006 – 2010... 45

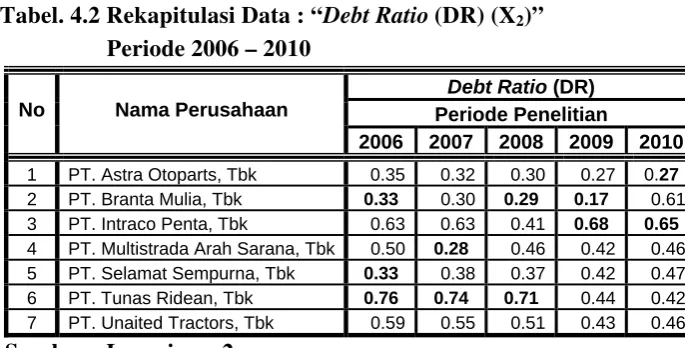

Tabel. 4.2 Rekapitulasi Data : “Debt Rasio (DR)(X2)” Periode 2006 – 2010... 46

Tabel. 4.3 Rekapitulasi Data : “Perputaran Aktiva (X3)” Periode 2006 – 2010... 47

Tabel. 4.4 Rekapitulasi Data : “Return On Assets (ROA)(X4)” Periode 2006 – 2010... 48

Tabel. 4.5 Rekapitulasi Data : “Pertumbuhan Laba (Y)” Periode 2006 – 2010... 49

Tabel. 4.6 Hasil Uji Normalitas... 50

Tabel. 4.7 Hasil Uji Multikolinieritas… ... 52

Tabel. 4.8 Hasil Uji Heteroskedastisitas… ... 53

Tabel. 4.9 Hasil Pendugaan Parameter Regresi Linier Berganda … ... 54

Tabel. 4.10 Hasil Analisis Hubungan Kesesuaian Model …... 56

Tabel. 4.11 Koefisien Determinasi (R Square / R2) … ... 57

Halaman

DI BURSA EFEK INDONESIA

Oleh :

INDRA SETIAWAN

Abstrak

Sebelum melakukan suatu investasi, seorang investor harus mempertimbangkan beberapa faktor diantaranya dengan melakukan penilaian terhadap kinerja keuangan perusahaan. Dengan mengetahui kinerja keuangan perusahaan maka dapat memperoleh gambaran tentang perkembangan finansial dari perusahaan tersebut, kemudian menganalisisnya (Sunariyah, 1997 : 2). Analisis rasio merupakan suatu bentuk atau cara yang umum digunakan dalam menganalisis laporan finansial suatu perusahaan. Dengan menggunakan alat analisis berupa rasio ini akan dapat menjelaskan atau memberi gambaran kepada penganalisa tentang baik buruknya keadaan atau posisi keuangan suatu perusahaan. Menurut Sutrisno (2003: 247-254) ada beberapa cara menggolongkan atau mengklasifikasi dari analisa rasio, yaitu Rasio likuiditas, Rasio leverage

Rasio aktivitas dan Rasio keuntungan. Penelitian ini bertujuan untuk menguji dan membuktikan secara empiris pengaruh dari Cash ratio (CR), Debt Ratio (DR),

Perputaran Aktiva, dan Return On Assets (ROA) terhadap pertumbuhan laba pada perusahaan otomotif yang terdaftar di PT. Bursa Efek Indonesia

Sampel yang digunakan dalam penelitian ini adalah 7 perusahaan Otomotif yang terdaftar di BEI tahun 2006 – 2010. Sumber data yang digunakan berasal dari BEI dan Pusat Refrensi Pasar Modal. dan data yang diperoleh tersebut dianalisis dengan menggunakan Uji Regresi Linier Berganda dengan alat bantu komputer, yang menggunakan program SPSS. 16.0 For Windows

Dari hasil analisis dapat disimpulkan bahwa Hipotesis yang menyatakan diduga ada pengaruh Cash ratio (CR), Debt Ratio (DR), Perputaran Aktiva, dan

Return On Assets (ROA) terhadap pertumbuhan laba pada perusahaan otomotif yang terdaftar di PT. Bursa Efek Indonesia, teruji kebenarannya, Hipotesis yang menyatakan bahwa diduga ada pengaruh Cash ratio (CR) dan perputaran aktiva secara parsial terhadap pertumbuhan laba pada perusahaan otomotif yang terdaftar di PT. Bursa Efek Indonesia, tidak teruji kebenarannya, sedangkan Hipotesis yang menyatakan diduga ada pengaruh Debt Ratio (DR) dan Return On Assets (ROA secara parsial terhadap pertumbuhan laba pada perusahaan otomotif yang terdaftar di PT. Bursa Efek Indonesia, teruji kebenarannya.

BAB 1 PENDAHULUAN

1.1. Latar Belakang

Ditengah perkembangan ekonomi dan persaingan di dunia usaha,

peranan pasar modal makin lama makin penting. Pasar Modal merupakan

suatu tempat pertemuan pihak yang memerlukan dana (borrower) dengan

pihak yang bisa menyediakan dana atau kelebihan dana (lender). Kehadiran

pasar modal ini akan memperbanyak pilihan sumber dana bagi perusahaan..

Sementara itu, bagi para investor,atau calon investor pasar modal merupakan

wahana yang dapat dimanfaatkan untuk menginvestasikan dananya sebagai

sumber pendapatan. (Husnan, 1998 : 4)

Sebelum melakukan investasi, seorang investor perlu melakukan

penilaian terhadap kinerja keuangan perusahaan tersebut (Sunariyah, 1997 :

2). Analisis rasio merupakan suatu bentuk atau cara yang umum digunakan

dalam menganalisis laporan finansial suatu perusahaan. Dengan

menggunakan alat analisis berupa rasio ini akan memberi gambaran kepada

penganalisa tentang baik buruknya keadaan atau posisi keuangan suatu

perusahaan. Penganalisa harus mampu untuk menyesuaikan faktor-faktor

yang ada pada periode atau waktu ini dengan faktor-faktor dimasa yang akan

datang yang mungkin akan mempengaruhi posisi keuangan atau hasil operasi

perusahaan yang bersangkutan (Munawir, 2000 : 64).

Menurut Riyanto (1998: 330) ada beberapa cara menggolongkan atau

mengklasifikasi dari analisa rasio, yaitu Rasio likuiditas, Rasio leverage

Rasio likuiditas adalah rasio yang digunakan untuk mengukur

kemampuan perusahaan untuk membayar kewajiban-kewajibannya yang

segera harus dipenuhi. Dalam penelitian ini jenis rasio likuiditas yang

digunakan adalah Cash Ratio, dengan alasan bahwa semakin kuat posisi kas

suatu perusahaan, hal ini menunjukan bahwa tingkat pertumbuhan laba suatu

perusahaan juga mengalami peningkatan. Penelitian yang dilakukan Risyanti

(2008) membuktikan bahwa Cash Ratio memiliki kemampuan untuk

memprediksi kinerja keuangan

Rasio leverage adalah rasio yang digunakan untuk mengukur sampai

seberapa jauh aktiva perusahaan dibiayai oleh hutang. Dalam penelitian ini

jenis rasio leverage yang digunakan adalah Debt Ratio (DR), dengan alasan

bahwa semakin tinggi Debt Ratio (DR) maka semakin besar jumlah modal

pinjaman yang digunakan dalam menghasilkan keuntungan bagi perusahaan.

Penelitian yang dilakukan Risyanti (2008) membuktikan bahwa Debt Ratio

(DR) memiliki kemampuan untuk memprediksi kinerja keuangan

Rasio aktivitas adalah rasio yang digunakan untuk mengukur seberapa

besar efektifitas perusahaan dalam memanfaatkan sumber dananya. Dalam

penelitian ini jenis rasio Aktivitas yang digunakan adalah Perputaran aktiva,

dengan alasan bahwa semakin besar perputaran aktiva semakin efektif

perusahaan mengelolah aktivanya untuk menghasilan keuntungan. Penelitian

yang dilakukan Risyanti (2008) membuktikan bahwa Rasio perputaran aktiva

berpengaruh terhadap KemampuanLabaan

Rasio keuntungan adalah rasio yang digunakan untuk mengukur

jenis rasio keuntungan yang digunakan adalah Return on assets (ROA),

dengan alasan bahwa semakin tinggi ROA, maka efektivitas kegiatan

operasional manajemen dalam mendayagunakan seluruh aktiva perusahaan

untuk menghasilkan keuntungan semakin baik. Penelitian yang dilakukan

Meythi (2005) membuktikan bahwa retun on asset yang paling baik dalam

memprediksi pertumbuhan laba.

Bagi manajemen finansial, dengan menganalisa rasio akan

memperoleh suatu informasi tentang kekuatan dan kelemahan yang dihadapi

oleh perusahaan dibidang finansial, sehingga dapat digunakan dalam

pengambilan keputusan di masa yang akan datang (Harahap, 2006 : 297).

Penilaian terhadap kinerja keuangan perusahaan melalui analisa rasio

keuangan tersebut dapat memperoleh gambaran tentang perkembangan

finansial dari perusahaan, sehingga kita dapat menilai hal apa yang telah

dicapai di masa lalu dan di masa yang sedang berjalan. Dalam penelitian ini

untuk mengukur kinerja keuangan perusahaan, digunakan pertumbuhan laba,

karena laba merupakan sebagai alat untuk mengukur kinerja perusahaan,

yang memberikan informasi berkaitan dengan tanggung jawab menajemen

dalam pengelolaan sumber daya yang dipercayakan kepada mereka.

(Munawir, 2000 : 68).

Dipilihnya perusahaan otomotif sebagai objek dalam penelitian ini

karena seiring dengan perkembangan zaman dan semakin meningkatnya

kebutuhan alat transportasi terutama dibidang sepeda motor, yang mana

sangat dibutuhkan oleh banyak orang, selain harganya terjangkau, sistem

pembayarannya pun juga dapat dilakukan secara kredit atau amgsuran. Hal

ini akan berpengaruh terhadap tingkat penjualan dan yang pada akhirinya

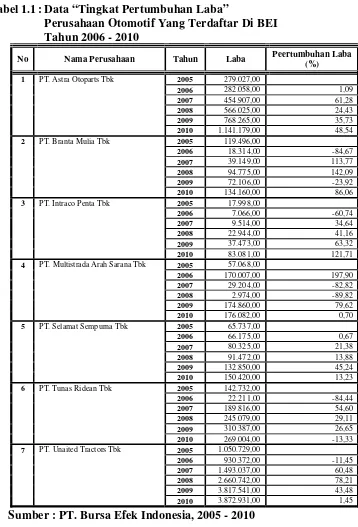

Berikut ini merupakan rekapitulasi data tingkat pertumbuhan laba

perusahaan Otomotif tahun 2006 – 2010, yang disajikan pada tabel 1.1,

sebagai berikut :

Tabel 1.1 : Data “Tingkat Pertumbuhan Laba”

Perusahaan Otomotif Yang Terdaftar Di BEI Tahun 2006 - 2010

No Nama Perusahaan Tahun Laba Peertumbuhan Laba (%)

1 PT. Astra Otoparts Tbk 2005 279.027,00

2006 282.058,00 1,09

2007 454.907,00 61,28

2008 566.025,00 24,43

2009 768.265,00 35,73

2010 1.141.179,00 48,54

2 PT. Branta Mulia Tbk 2005 119.496,00

2006 18.314,00 -84,67

2007 39.149,00 113,77

2008 94.775,00 142,09

2009 72.106,00 -23,92

2010 134.160,00 86,06

3 PT. Intraco Penta Tbk 2005 17.998,00

2006 7.066,00 -60,74

2007 9.514,00 34,64

2008 22.944,00 41,16

2009 37.473,00 63,32

2010 83.081,00 121,71

4 PT. Multistrada Arah Sarana Tbk 2005 57.068,00

2006 170.007,00 197,90

2007 29.204,00 -82,82

2008 2.974,00 -89,82

2009 174.860,00 79,62

2010 176.082,00 0,70

5 PT. Selamat Sempurna Tbk 2005 65.737,00

2006 66.175,00 0,67

2007 80.325,00 21,38

2008 91.472,00 13,88

2009 132.850,00 45,24

2010 150.420,00 13,23

6 PT. Tunas Ridean Tbk 2005 142.732,00

2006 22.211,00 -84,44

2007 189.816,00 54,60

2008 245.079,00 29,11

2009 310.387,00 26,65

2010 269.004,00 -13,33

7 PT. Unaited Tractors Tbk 2005 1.050.729,00

2006 930.372,00 -11,45

Berdasarkan tabel. 1.1. terlihat bahwa tingkat pertumbuhan selama

manajemen perusahaan, fenomena ini menyebabkan para investor dan calon

investor ragu dalam melakukan investasi pada perusahaan tersebut. Hal ini

bisa menjadi ukuran seberapa besar tingkat resiko yang akan dihadapi, serta

seberapa besar dividen yang akan mereka terima dimasa yang akan datang

(Husnan, 1998 : 7) Penelitian yang dilakukan oleh Meythi (2005)

menyebutkan bahwa current ratio, debt ratio, return on asset dan fixed asset

turnover, dapat digunakan dalam memprediksi pertumbuhan laba.

Sesuai dengan latar balakang yang telah dikemukakan, maka penulis

tertarik untuk melakukan penelitian dengan judul “Pengaruh Cash ratio (CR), Debt Ratio (DR), Perputaran Aktiva, dan Return On Assets (ROA) terhadap Pertumbuhan Laba pada Perusahaan Otomotif Yang Terdaftar di PT. Bursa Efek Indonesia”

1.2. Perumusan Masalah

Sesuai dengan latar belakang yang telah dijelaskan tersebut di atas,

maka dapat dirumuskan suatu masalah, yaitu apakah ada pengaruh Cash ratio

(CR), Debt Ratio (DR), Perputaran Aktiva, dan Return On Assets (ROA)

terhadap pertumbuhan laba pada perusahaan otomotif yang terdaftar di PT.

Bursa Efek Indonesia ?

1.3. Tujuan Penelitian

Adapun tujuan yang ingin dicapai dalam penelitian ini adalah untuk

menguji dan membuktikan secara empiris pengaruh dari Cash ratio (CR),

Debt Ratio (DR), Perputaran Aktiva, dan Return On Assets (ROA) terhadap

pertumbuhan laba pada perusahaan otomotif yang terdaftar di PT. Bursa Efek

1.4. Manfaat Penelitian

Manfaat yang diharapkan dari hasil penulisan skripsi ini adalah

sebagai berikut:

1 Bagi Perusahaan

Hasil penelitian ini diharapkan dapat digunakan sebagai solusi

alternatif dalam pengambilan keputusan untuk memecahkan

permasalahan yang berhubungan dengan pengaruh Cash ratio (CR), Debt

Ratio (DR), Perputaran Aktiva, dan Return On Assets (ROA) terhadap

pertumbuhan laba pada perusahaan otomotif yang terdaftar di PT. Bursa

Efek Indonesia

2 Bagi Universitas

Hasil penelitian ini diharapkan dapat digunakan sebagai tambahan

khasanah perpustakaan, bahan referensi, dan bahan masukan bagi

penelitian lebih lanjut, yang berhubungan dengan masalah yang ada.

3 Bagi Peneliti

Sebagai langkah kongkrit untuk penerapan ilmu berdasarkan teori

yang selama ini didapat, serta dapat menambah pengetahuan tentang

BAB II

LANDASAN TEORI

2.1. Hasil Penelitian Terdahulu

Penelitian terdahulu yang pernah dilakukan oleh pihak lain yang dapat

dipakai sebagai bahan pengkajian yang berkaitan dengan faktor – faktor yang

berpengaruh terhadap pertumbuhan laba, pernah dilakukan oleh :

1. Meythi (2005)

Judul penelitian : “Rasio Keuangan yang Paling Baik untuk Memprediksi

Pertumbuhan Laba: Suatu Studi Empiris pada Perusahaan Manufaktur yang

Terdaftar di Bursa Efek Jakarta”

Perumusan Masalah :

Manakah diatara rasio likuiditas, solvabilitas, profitabilitas, dan

aktivitas yang paling baik untuk memprediksi pertumbuhan laba?

Dari hasil penelitian diperoleh kesimpulan :

Bahwa diantara current ratio, quick ratio, debt ratio, equity to total

asset, equity to total liabilities, equity to fixed asset, profit margin, return

on asset, return on equity, fixed asset turnover, total asset turnover, dan

profit growth menujukkan bahwa retun on asset yang paling baik dalam

memprediksi pertumbuhan laba.

2. Rahmawati (2002)

Judul penelitian : “Pengaruh Rasio Solvabilitas Dan Rasio Aktivitas

Terhadap Rasio Kemampulabaan Pada Perusahaan Rokok Yang Terdaftar

Perumusan Masalah :

a. Apakah Rasio Solvabilitas dan Rasio Aktivitas berpengaruh secara

simultan terhadap KemampuanLabaan pada perusahaan Rokok yang

terdaftar di Bursa Efek Surabaya (BES) ?

b. Apakah Rasio Solvabilitas dan Rasio Aktivitas berpengaruh secara

parsial terhadap KemampuanLabaan pada perusahaan Rokok yang

terdaftar di Bursa Efek Surabaya (BES) ?

Dari hasil penelitian diperoleh kesimpulan :

a. Secara simultan Rasio Solvabilitas dan Rasio Aktivitas berpengaruh

signifikan terhadap KemampuanLabaan pada perusahaan Rokok yang

terdaftar di BES.

b. Secara parsial Rasio Solvabilitas berpengaruh signifikan terhadap

KemampuanLabaan pada perusahaan Rokok yang terdaftar di BES.

c. Secara parsial Rasio Aktivitas berpengaruh signifikan terhadap

KemampuanLabaan pada perusahaan Rokok yang terdaftar di BES.

3. Risyanti (2008)

Judul penelitian : “Kemampuan Rasio Keuangan Dalam Memprediksi

Kinerja Keuangan Perusahaan Makanan dan Minuman Yang terdaftar di

PT. Bursa Efek Jakarta”

Perumusan Masalah :

”Apakah rasio keuangan memiliki kemampuan untuk memprediksi

kinerja keuangan perusahaan makanan dan minuman yang terdaftar di PT.

Dari hasil penelitian diperoleh kesimpulan :

Berdasarkan analisis dalam penelitian ini berhasil membuktikan

bahwa rasio keuangan yang terdiri dari rasio likuiditas, rasio leverage,

rasio aktivitas dan rasio keuntungan memiliki kemampuan untuk

memprediksi kinerja keuangan perusahaan makanan dan minuman yang

terdaftar di PT. Bursa Efek Jakarta

Adapun persamaan penelitian sekarang dengan penelitian sebelumnya

adalah sama - sama membahas mengenai factor – factor yang berpengaruh

terhadap pertumbuhan laba, sedangkan perbedaannya yaitu dari segi variabel

yang digunakan, pada penelitian ini menggunakan rasio keuangan yang

terdiri dari Cash ratio (CR), Debt Ratio (DR), Perputaran Aktiva, dan Return

On Assets (ROA), periode penelitian yaitu tahun 2006 – 2010 dan objek

penelitian yaitu perusahaan Otomotif yang terdaftar di Bursa Efek Indonesia,

maka penelitian yang pernah dilakukan tersebut di atas digunakan sebagai

pendukung penelitian yang dilakukan sekarang ini, oleh karena itu penelitian

sekarang bukan merupakan duplikasi.

2.2. Landasan Teori 2.2.1. Laporan Keuangan

2.2.1.1. Pengertian Laporan Keuangan

Laporan keuangan pada dasarnya adalah hasil dari proses

akuntansi yang dapat digunakan sebagai alat untuk berkomunikasi antar

data keuangan atau aktivitas suatu peusahaan dengan pihak-pihak yang

berkepentingan dengan data atau aktivitas perusahaan tersebut (Munawir,

Bagi para analis, laporan keuangan merupakan media yang paling

penting untuk menilai prestasi dan kondisi ekonomis suatu perusahaan,

selain itu laporan keuangan juga merupakan alat untuk menilai kinerja

keuangan perusahaan (Harahap, 2002 : 105).

Menurut Baridwan (2000 : 17) laporan keuangan merupakan

ringkasan dari suatu proses pencatatan, ringkasan dari transaksi-transaksi

keuangan yang terjadi selama tahun buku yang bersangkutan, laporan

keuangan inilah yang menjadi dasar bagi para pemakainya dalam proses

pengambilan keputusan.

Selanjutnya Sutrisno (2003: 243) mendefinisikan Laporan

Keuangan adalah merupakan cerminan dari prestasi manajemen pada satu

periode tertentu. Dengan melihat keuangan suatu perusahaan kita bisa

melihat bagaimana prestasi manajemen dalam periode tersebut.

Dari beberapa pengertian di atas dapat ditarik kesimpulan bahwa

laporan keuangan merupakan hasil akhir dari suatu proses pembukuan

yang merupakan suatu ringkasan dari transaksi-transaksi keuangan yang

terjadi selama satu periode akuntansi dan dinyatakan dalam satuan uang.

2.2.1.2. Asumsi Dasar Laporan Keuangan

Menurut Ikatan Akuntan Indonesia (2009: 6), penyusunan untuk

penyajian laporan keuangan mendasarkan pada dua asumsi dasar, yaitu:

1. Dasar Akrual

Untuk mencapai tujuannya, laporan keuangan disusun atas

diakui pada saat kejadian dan dicatat dalam catatan akuntansi serta

dilaporkan dalam laporan keuangan pada periode yang bersangkutan.

Laporan keuangan yang disusun atas dasar akrual memberikan

informasi kepada pemakai tidak hanya transaksi masa lalu yang

melibatkan penerimaan dan pembayaran kas, tetapi juga kewajiban

pembayaran kas di masa depan, serta sumber dana yang

mempresentasikan kas yang akan diterima di masa depan. Oleh

karena itu, laporan keuangan menyediakan jenis informasi yang

paling berguna untuk pemakai laporan keuangan dalam pengambilan

keputusan ekonomi.

2. Kelangsungan Usaha

Laporan keuangan biasanya disusun atas dasar asumsi

kelangsungan usaha perusahaan dan akan melanjutkan usahanya di

masa depan, jika maksud atau keinginan tersebut timbul, laporan

keuangan mungkin harus disusun dengan dasar yang berbeda dan

dasar yang digunakan harus diungkapkan.

2.2.1.3. Tujuan Laporan Keuangan

Laporan keuangan dibuat oleh manajemen yang merupakan hasil

akhir dari suatu proses pencatatan yang memuat tentang posisi keuangan

dengan tujuan untuk : (Munawir, 2000 : 3),

1. Mengukur tingkat biaya dari berbagai kegiatan perusahaan.

2. Untuk menentukan atau mengukur efisiensi tiap-tiap bagian, proses

atau produksi serta untuk menentukan derajat keuntungan yang dapat

3. Untuk menilai dan mengukur hasil kerja tiap-tiap individu yang telah

diserahi wewenang dan tanggung jawab.

4. Untuk menentukan perlu tidaknya digunakan kebijaksanaan atau

prosedur yang baru untuk mencapai hasil yang lebih baik.

Selanjutnya menurut Prastowo (2005 : 5) laporan keuangan

disusun dengan tujuan untuk menyediakan informasi yang menyangkut

posisi keuangan dan perubahan-perubahan posisi keuangan suatu

perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam

pengambilan keputusan ekonomi.

2.2.1.4. Manfaat Laporan keuangan

Laporan keuangan dapat digunakan sebagai alat untuk

berkomunikasi antara data keuangan atau aktifitas suatu perusahaan

dengan pihak-pihak yang berkepentingan dengan data atau aktivitas

perusahaan tersebut, yaitu antara lain (Munawir, 2000 : 2)

1. Pemilik perusahaan

Pemilik perusahan sangat berkepentingan terhadap laporan

keuangan, karena dengan laporan keuangan perusahaan tersebut

pemilik perusahaan akan dapat menilai sukses atau tidaknya manajer

dalam memimpin perusahaannya dan kesuksesan seorang manajer

biasanya diukur dengan laba yang diperoleh perusahaan. Laporan

keuangan juga diperlukan untuk menilai kemampuan yang akan

dicapai di masa datang sehingga bisa menaksir keuntungan yang akan

2. Manajer atau pimpinan perusahaan

Dengan mengetahui posisi keuangan perusahan, manajer

dapat menyusun rencana yang lebih baik dan menentukan

kebijakan-kebijakan yang lebih tepat dan merupakan alat untuk

mempertanggungjawabkan kepada para pemilik perusahaan atas

kepercayaan yang telah diberikan kepadanya.

3. Kreditur dan bankers

Sebelum mengambil keputusan untuk memberi atau menolak

permintaan kredit dari suatu perusahaan, kreditur atau bankers perlu

mengetahui terlebih dahulu posisi keuangan dari perusahaan tersebut,

sehingga dapat diketahui kemampuannya untuk membayar hutang

dan beban bunganya, serta untuk mengetahui apakah kredit yang

diberikan cukup mendapat jaminan yang terlihat pada kemampuan

perusahaan untuk mendapatkan keuntungan di masa datang.

4. Investor

Mereka (para investor) berkepentingan terhadap prospek

keuntungan perusahaan di masa mendatang dan perkembangan

perusahaan selanjutnya untuk mengetahui jaminan investasinya, dan

menentukan langkah-langkah yang harus ditempuh selanjutnya.

5. Pemerintah

Laporan keuangan dapat digunakan untuk menentukan

besarnya pajak yang harus di tanggung oleh perusahaan, selain itu

juga diperlukan oleh Biro Pusat Statistik, Dinas Perindustrian,

2.2.1.5. Jenis – Jenis Laporan Keuangan

Di dalam penyajian suatu informasi keuangan perusahaan,

biasanya mencakup semua laporan keuangan, yang terdiri atas neraca,

laporan laba rugi, laporan perubahan ekuitas, laporan arus kas dan catatan

atas laporan keuangan :

Berikut ini akan dijelaskan masing-masing laporan keuangan yang

dihasilkan pada tiap periode sebagai berikut:

1. Neraca (Balance Sheet)

Menurut Baridwan, (2000 : 18) Neraca adalah laporan yang

menunjukkan keadaan keuangan suatu unit usaha pada tanggal

tertentu.

Selanjutnya Munawir (2000 : 13) mendefinisikan neraca

sebagai laporan yang sistematis tentang aktiva, hutang serta modal

dari suatu perusahaan pada suatu saat tertentu.

Dari beberapa pengertian di atas dapat disimpulkan bahwa

neraca (Balance Sheet) adalah merupakan daftar yang

menggambarkan posisi keuangan suatu perusahaan yang disusun

secara sistematis yang meliputi aktiva, kewajiban, dan ekuitas pada

saat tertentu.

2. Laporan Laba-Rugi (Income Statement)

Menurut Baridwan (2000 : 30) Laporan Laba Rugi adalah

suatu laporan yang menunjukkan pendapatan-pendapatan dan

Selanjutnya Munawir (2000 : 26) mendefinisikan laporan laba

rugi merupakan suatu laporan yang sistematis tentang penghasilan,

biaya, laba rugi yang di peroleh oleh perusahaan selama periode

tertentu.

Dari beberapa pendapat di atas, dapat disimpulkan bahwa

laporan laba-rugi (Income Statement) adalah laporan yang

menggambarkan hasil dari aktivitas operasional perusahaan yang

berupa pendapatan-pendapatan dan biaya-biaya untuk suatu perioda

tertentu

3. Laporan Perubahan Ekuitas (Owners Equity)

Menurut Munawir (2000 : 30) laporan perubahan modal

adalah merupakan laporan atau ringkasan transaksi keuangan yang

terjadi selama satu periode dan memberikan alasan mengenai

perubahan-perubahan tersebut.

Selanjutnya menurut Standar Akuntansi Keuangan (2009:

1.17) laporan perubahan ekuitas perusahaan menggambarkan

peningkatan atau penurunan aktiva atau kekayaan selama periode

yang bersangkutan berdasarkan prinsip pengukuran tertentu yang

dianut dan harus diungkapkan dalam aporan keuangan

4. Laporan Arus Kas (Statement of Cash Flow)

Tujuan utama laporan aliran kas adalah untuk menyajikan

perusahaan selama periode tertentu. Untuk mencapai tujuan ini, aliran

kas diklasifikasikan dalam tiga kelompok yang berbeda yaitu

penerimaan dan pengeluaran kas yang berasal dari kegiatan investasi,

pembelanjaan, dan kegiatan usaha. (Baridwan, 2000 : 43-44)

Selanjutnya menurut Munawir (2000 : 32), laporan arus kas

adalah merupakan laporan yang disusun untuk menunjukkan

perubahan kas selama satu periode dan memberikan alasan mengenai

perubahan kas tersebut dengan menunjukkan dari mana

sumber-sumber kas dan pengeluarannya.

Dari beberapa pendapat di atas, dapat disimpulkan bahwa

laporan arus kas (Statement of Cash Flow) adalah laporan yang

menggambarkan aliran kas baik penerimaan maupun pengeluaran kas

untuk periode tertentu..

5. Catatan Atas Laporan Keuangan (Notes to The Financial Statements)

Catatan atas laporan keuangan harus disajikan secara

sistematis. Setiap pos dalam neraca, laporan laba rugi dan laporan

arus kas harus berkaitan dengan informasi yang terdapat dalam

catatan atas laporan keuangan. (PSAK 2009, No. 1: Alenia 69).

Catatan atas laporan keuangan mengungkapkan:

a. Informasi tentang dasar penyusunan laporan keuangan dan

kebijakan akuntansi yang dipilih dan diterapkan terhadap

b. Informasi yang diwajibkan dalam Pernyataan Standar Akuntansi

Keuangan tetapi tidak disajikan di neraca, laporan laba rugi,

laporan arus kas dan laporan perubahan ekuitas

c. Informasi tambahan yang tidak disajikan dalam laporan keuangan

tetapi diperlukan dalam rangka penyajian secara wajar.

2.2.2. Analisis Rasio Keuangan

2.2.2.1. Pengertian Analisis Rasio Keuangan

Analisa rasio keuangan perusahaan pada dasarnya merupakan

perhitungan rasio-rasio yang pada dasarnya tidak hanya berguna bagi

kepentingan intern perusahaan melainkan juga bagi pihak luar.

Penganalisa harus mampu untuk menyesuaikan faktor-faktor yang ada

pada periode atau waktu ini dengan faktor-faktor dimasa yang akan

datang yang mungkin akan mempengaruhi posisi keuangan atau hasil

operasi perusahaan yang bersangkutan (Munawir, 2000 : 64).

Menurut Harahap (2002 : 297). Analisis rasio adalah angka yang

diperoleh dari hasil perbandingan dari suatu pos laporan keuangan dengan

pos lainnya yang mempunyai hubungan yang relevan dan signifikan Bagi

manajemen finansial, dengan menghitung rasio-rasio akan memperoleh

suatu informasi tentang kekuatan dan kelemahan yang dihadapi oleh

perusahaan dibidang finansial, sehingga dapat digunakan dalam

pengambilan keputusan bagi kepentingan perusahaan untuk masa yang

akan datang. Sedangkan bagi investor merupakan bahan pertimbangan

apakah menguntungkan untuk membeli saham perusahaan yang

2.2.2.2. Kegunaan Analisis Rasio Keuangan

Analisis rasio seperti halnya alat-alat analisa yang Iain adalah

"future oriented", oleh karena itu penganalisa harus mampu untuk

menyesuaikan faktor-faktor yang sudah ada pada periode atau waktu ini

dengan faktor-faktor dimasa yang akan datang yang mungkin akan

mempengaruhi posisi keuangan atau hasil operasi perusahaan yang

bersangkutan. Dengan demikian kegunaan atau manfaat suatu angka rasio

sepenuhnya tergantung pada kemampuan atau kecerdasan penganalisa

dalam menginterpretasikan data yang bersangkutan (Munawir, 2000 : 64).

Menurut Alwi (1993 : 95-96) Analisa Rasio pada dasarnya tidak

hanya berguna bagi intern perusahaan, tetapi juga bagi pihak luar. Dalam

hal ini adalah calon investor atau kreditor yang akan menanamkan dana

mereka kedalam perusahaan melalui pasar modal dengan cara membeli

saham perusahaan yang go public. Bagi manajer finansial, dengan

menghitung resiko-resiko tertentu akan diperoleh suatu informasi,

kelemahan apa yang sedang dihadapi, dan kekuatan apa yang sedang

dimiliki dibidang finansial sehingga dapat ditentukan cara-cara

mengatasinya, sedangkan bagi calon investor maupun kreditur, dapat

dijadikan pegangan, apakah akan membeli saham yang ditawarkan

perusahaan, dan apakah wajar untuk memberikan kredit kepada

perusahaan yang bersangkutan atau tidak.

2.2.2.3. Keunggulan Analisis Rasio Keuangan

Analisis rasio keuangan mencakup pengaplikasian berbagai alat

memperoleh ukuran-ukuran dan hubungan-hubungan yang berarti dan

berguna dalam proses pengambilan keputusan (Prastowo dan Juliaty,

2005 : 52).

Menurut Harahap (2002: 298). Analisa Rasio memiliki

keunggulan di banding teknik analisis lainnya, keunggulan tersebut

adalah

1. Rasio merupakan angka-angka atau ikhtisar statistik yang lebih

mudah dibaca dan ditafsirkan.

2. Merupakan pengganti yang lebih sederhana dari informasi yang

disajikan laporan keuangan yang sangat rinci dan rumit.

3. Mengetahui posisi keuangan ditengah industri Iain.

4. Sangat bermanfaat untuk bahan dalam mengisi model-model

pengambilan keputusan dan model prediksi (Z-score)

5. Menstandarisir size perusahaan

6. Lebih mudah membandingkan dengan perusahaan lain atau melihat

perkembangan perusahaan secara periodik atau “timeseries”

7. Lebih mudah melihat trend perusahaan serta melakukan prediksi di

masa yang akan datang.

2.2.2.4. Keterbatasan Analisis Rasio Keuangan

Menurut Harahap (2002 : 298) Disamping keunggulan yang

dimiliki analisa rasio ini, teknik ini juga memiliki beberapa keterbatasan

yang harus disadari sewaktu penggunaannya agar kita tidak salah dalam

penggunaanya. Adapun keterbatasan analisa rasio itu adalah :

1. Kesulitan dalam memilih rasio yang tepat untuk digunakan untuk

2. Keterbatasan yang dimiliki akuntansi dan laporan keuangan juga

menjadi keterbatasan teknik ini seperti :

a Bahan perhitungan rasio keuangan atau laporan keuangan itu

banyak mengandung taksiran dan judgement yang dapat dinilai

bebas atau subyektif.

b Nilai yang terkandung dalam laporan keuangan dan rasio adalah

nilai perolehan (cost) bukan harga pasar.

c Klasifikasi dalam laporan keuangan bisa berdampak pada angka

rasio.

d Metode pencatatan yang tergambar dalam Standar Akuntansi

Keuangan bisa diterapkan berbeda oleh perusahaan yang

berbeda.

3. Jika data yang tersedia untuk menghitung rasio keuangan, maka akan

menimbulkan kesulitan menghitung rasio.

a Sulit jika data yang tersedia tidak sinkron.

b Jika dua perusahaan dibandingkan, maka bisa saja teknik dan

Standar Akuntansi yang dipakai oleh perusahaan tersebut tidak

sama. Oleh karenanya jika dilakukan perbandingan akan

menimbulkan kesalahan.

2.2.2.5. Jenis-Jenis Analisis Rasio Keuangan

Rasio keuangan digunakan untuk mengevaluasi kondisi keuangan

dan kinerja perusahaan. Dari hasil rasio keuangan ini akan terlihat kondisi

Menurut Riyanto (1998: 332-336) ada beberapa cara

menggolongkan atau mengklasifikasi dari analisa rasio, yaitu sebagai

berikut :

1. Rasio Likuiditas

Rasio likuiditas adalah rasio yang digunakan untuk mengukur

kemampuan perusahaan untuk membayar kewajiban-kewajibannya

yang segera harus dipenuhi.

a. Rasio Lancar (Current Ratio)

Rasio ini menunjukkan kemampuan untuk membayar

utang yang segera harus dipenuhi dengan aktiva lancar.

Rasio Lancar (Current Ratio) dapat dihitung dengan

rumus sebagai berikut :

Sumber : Riyanto (1998 : 332)

b. Cash Ratio (CR)

Rasio ini menunjukkan kemampuan untuk membayar

utang yang segera harus dipenuhi dengan kas yang tersedia dalam

perusahaan dan efek yang dapat segera diuangkan.

Cash Ratio (CR) dapat dihitung dengan rumus, sebagai

c. Rasio Cepat (Quick Ratio)

Rasio ini menunjukkan kemampuan untuk membayar

utang yang segera harus dipenuhi dengan aktiva lancer yang lebih

liquid.

Rasio Cepat (Quick Ratio dapat dihitung dengan rumus

sebagai berikut :

Sumber : Riyanto (1998 : 333)

Dalam penelitian ini jenis rasio likuiditas yang digunakan

adalah Cash Ratio, dengan alasan bahwa semakin kuat posisi kas

suatu perusahaan, hal ini menunjukan bahwa tingkat pertumbuhan

laba suatu perusahaan juga mengalami peningkatan.

2. Rasio Leverage

Rasio leverage adalah rasio yang digunakan untuk mengukur

sampai seberapa jauh aktiva perusahaan dibiayai oleh hutang.

a. Debt to Equity Ratio (DER)

Merupakan bagian dari setiap rupiah modal sendiri yang

dijadikan jaminan untuk keseluruhan utang

Debt to Equity Ratio (DER) dapat dihitung dengan rumus

b. Debt Ratio (DR)

Merupakan bagian dari keseluruhan kekayaan yang di

danai oleh utang

Debt Ratio (DR) dapat dihitung dengan rumus sebagai

berikut :

Sumber : Riyanto (1998 : 333)

Dalam penelitian ini jenis rasio leverage yang digunakan

adalah Debt Ratio (DR), dengan alasan bahwa semakin tinggi nilai

Debt Ratio (DR) ini maka semakin besar jumlah modal pinjaman

yang digunakan dalam menghasilkan keuntungan bagi perusahaan.

3. Rasio Aktivitas

Rasio aktivitas adalah rasio yang digunakan untuk mengukur

seberapa besar efektifitas perusahaan dalam memanfaatkan sumber

dananya.

a. Perputaran Aktiva (Total Assets Turnover)

Merupakan kemampuan dana yang tertanam dalam

keseluruhan aktiva berputar dalam suatu periode tertentu

Perputaran Aktiva (Total Assets Turnover) dapat dihitung

dengan rumus sebagai berikut :

b. Perputaran Piutang (Receivable Turnover)

Merupakan kemampuan dana yang tertanam dalam

piutang berputar dalam suatu periode tertentu

Perputaran piutang dapat dihitung dengan rumus sebagai berikut :

Sumber : Riyanto (1998 : 334)

c. Perputaran Persediaan (Inventory Turnover)

Merupakan kemampuan dana yang tertanam dalam

persediaan (Inventory) berputar dalam suatu periode tertentu

Perputaran persediaan dapat dihitung dengan rumus

sebagai berikut :

Sumber : Riyanto (1998 : 334)

Dalam penelitian ini jenis rasio Aktivitas yang digunakan

adalah Perputaran aktiva, dengan alasan bahwa semakin besar

perputaran aktiva semakin efektif perusahaan mengelolah aktivanya

untuk menghasilan keuntungan

4. Rasio Keuntungan

Rasio keuntungan adalah rasio yang digunakan untuk

mengukur efektifitas perusahaan dalam mendapatkan keuntungan.

a. Net Profit Margin (NPM)

Net Profit Margin (NPM) adalah merupakan keuntungan

bersih per rupiah penjualan

Net Profit Margin dapat dihitung dengan rumus sebagai berikut :

Sumber : Riyanto (1998 : 336)

b. Return On Assets (ROA)

Return on assets (ROA) adalah merupakan kemampuan

dari modal yang di investasikan dalam keseluruhan aktiva untuk

menghasilkan keuntungan bagi perusahaan..

Return On Assets (ROA) dapat dihitung dengan rumus

sebagai berikut :

Sumber : Riyanto (1998 : 336)

c. Return On Equity (ROE)

Return On Equity (ROE) merupakan kemampuan

perusahaan untuk menghasilkan keuntungan dengan modal

sendiri yang dimiliki.

Return On Equity (ROE) dapat dihitung dengan rumus

sebagai berikut :

Sumber : Riyanto (1998 : 336)

Dalam penelitian ini jenis rasio keuntungan yang digunakan

adalah Return on assets (ROA), dengan alasan bahwa semakin tinggi

ROA, maka efektivitas kegiatan operasional manajemen dalam

mendayagunakan seluruh aktiva perusahaan untuk menghasilkan

2.2.3. Pertumbuhan laba

Bagi para analis, laporan keuangan merupakan media yang paling

penting untuk menilai prestasi dan kondisi ekonomis suatu perusahaan,

selain itu laporan keuangan juga merupakan alat untuk menilai kinerja

keuangan perusahaan (Harahap, 2002 : 105). Inti dalam pelaporan

keuangan adalah informasi mengenai kinerja perusahaan yang tersedia

dengan mengukur laba (earning). Informasi laba dapat membantu pemilik

atau pihak lain dalam melakukan penaksiran atas kemampulabaan (earning

power) perusahaan dimasa yang akan datang. (Widyastuti, 2004 : 25)

Menurut Munawir (2000 : 68) laba merupakan sebagai alat untuk

mengukur kinerja perusahaan, yang memberikan informasi berkaitan

dengan tanggung jawab menajemen dalam pengelolaan sumber daya yang

dipercayakan kepada mereka.

Selanjunya menurut Choriri dan Ghozali, (2001) (dalam Widyastuti,

2004 : 27) mendefinisikan laba adalah perubahan dalam capital perusahaan

diantara dua investasi oleh pemilik dan distribusi kepada pemilik, dimana

capital dinyatakan dalam bentuk nilai dan didasarkan pada skala

pengukuran tertentu.

Sedangkan menurut Sumarso (1994) dalam Susiono, 2002 : 11) laba

bersih adalah selisih bersih pendapatan atas biaya - biaya yang dibebankan

dan merupakan kenaikan bersih atas modal yang berasal dari kegiatan

usaha.

Dari beberapa pengertian diatas dapat disimpulkan bahwa laba

adalah selisih anatara pendapatan dengan biaya, dimana pendapatan lebih

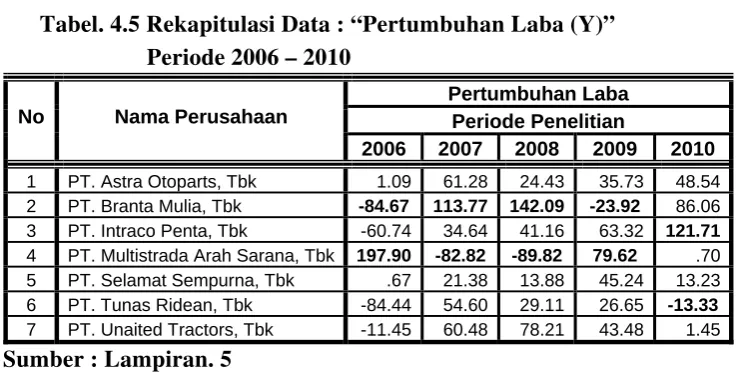

Pertumbuhan laba yang baik mengisyaratkan bahwa perusahaan

mempunyai laba yang baik, yang pada akhirnya akan meningkatkan nilai

perusahaan. (Sharpe, 1995 : 220 - 221)

Dalam penelitian ini tingkat pertumbuhan laba adalah selisih laba

pada saat sekarang dikurangi laba tahun sebelumnya dibagi dengan laba

sebelumnya. Variabel ini diukur dengan menggunakan skala ratio dan

satuan pengukurannya adalah rupiah (%).

Pertumbuhan Labadapat dihitung dengan rumus sebagai berikut :

Sumber : Meythi (2005 : 260)

2.2.4. Pengaruh Cash Rasio (CR) Terhadap Pertumbuhan Laba

Cash Rasio adalah merupakan rasio yang membandingkan antara

kas dan aktiva lancar yang bisa segera menjadi uang kas dengan hutang

lancar. Dengan Rasio ini para investor dapat mengukur kemampuan

perusahaan untuk membayar kewajiban-kewajibannya yang segera harus

dipenuhi. Selain itu itu rasio ini juga bisa digunakan untuk mengukur

tingkat keamanan kreditur jangka pendek, serta mengukur apakah operasi

perusahaan tidak akan terganggu bila kewajiban jangka pendek ini segera

ditagih (Sutrisno, 2003: 247)

Para investor sebelum menanamkan modalnya, mereka harus

mengetahui bagaimana keadaan dari rasio tersebut, hal ini dilakukan untuk

memperkecil resiko yang akan dihadapi dimasa yang akan datang, rasio ini

dijadikan jaminan utang yang dimilik oleh perusahaan, semakin besar

aktiva lancar yang dimiliki oleh perusahaan, maka resiko pengembalian

dana investasi dari para investor akan sedikit, hal ini akan berpengaruh

terhadap pertumbuhan laba perusahaan..

Teory Keuangan yang dikemukakan oleh Miller (1963) menyatakan

“penggunaan hutang mengakibatkan penghasilan setelah pajak yang

tersedia bagi pemegang saham menjadi lebih besar daripada perusahaan

tidak menggunakan hutang

2.2.5. Pengaruh Debt Ratio (DR) Terhadap Pertumbuhan Laba

Debt Ratio (DR) adalah rasio yang digunakan untuk mengukur

sampai seberapa jauh aktiva perusahaan dibiayai oleh hutang (Sutrisno,

2003 : 289).

Seorang investor atau calon investor tidak hanya melihat

kemungkinan tingkat pengembaliannya, akan tetapi juga akan melihat

seberapa besar resiko yang ditanggung perusahaan. Semakin besar hutang

yang dipakai untuk mendanai perusahaan maka tingkat resikonya juga

semakin tinggi. Tetapi apabila perusahaan dapat mempertahankan tingkat

resiko serendah mungkin maka membuat investor tidak akan khawatir

dalam melakukan investasi. Sehingga kepercayaan investor akan tinggi

terhadap suatu perusahaan (Sutrisno, 2003 : 290).

Expectany Value theory yang dikemukakan oleh Vroom (1964)

menyatakan bahwa orang dimotivasi untuk bekerja bila mengharapkan

menilai balas jasa sebagai hasil dari usaha-usaha mereka. Teori ini

menunjukan bahwa perusahaan dapat mempertahankan tingkat resiko

serendah mungkin dalam menggunakan hutang yang dipakai untuk

mendanai perusahaan dengan harapan investor tidak akan khawatir dalam

melakukan investasi

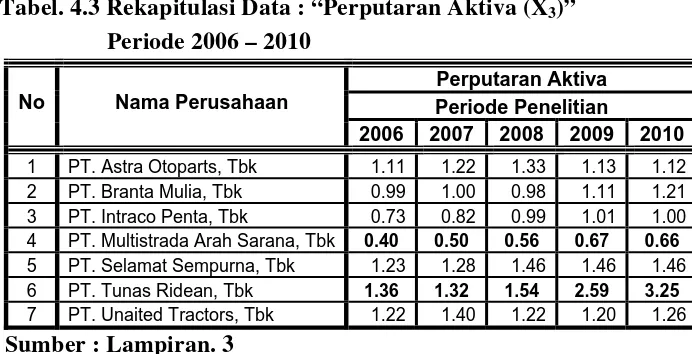

2.2.6. Pengaruh Perputaran Aktiva Terhadap Pertumbuhan Laba

Perputaran Aktiva merupakan ukuran efektifitas pemanfaatan aktiva

dalam menghasilkan penjualan. Rasio perputaran aktiva ini adalah salah

satu dari beberapa petunjuk yang secara bersama-sama dapat menunjukkan

kinerja yang baik atau kurang baik dari suatu perusahaan (Helfert, 1996:

78).

Dengan melihat rasio ini, kita bisa mengetahui efektivitas

penggunaan aktiva dalam menghasilkan penjualan (Darsono, 2005: 60).

Untuk itu pihak manajemen harus bisa mengelola aktiva yang dimiliki

perusahaan dalam operasional perusahaan semaksimal mungkin agar

menghasilkan laba yang maksimal. Semakin tinggi nilai rasio ini

menunjukkan bahwa perusahaan tersebut memiliki kinerja yang baik.

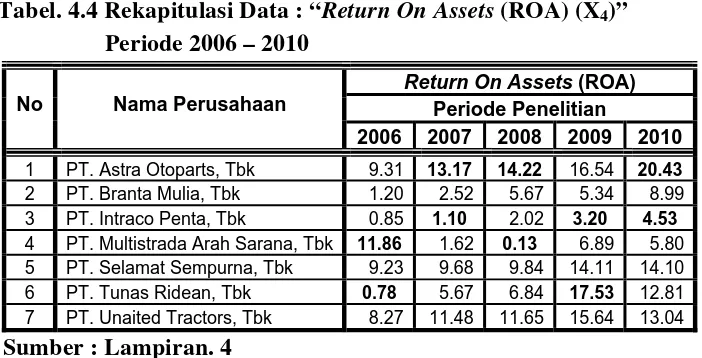

2.2.7. Pengaruh Return On Assets (ROA) Terhadap Pertumbuhan Laba Return On Assets (ROA) merupakan rasio keuntungan yang dapat digunakan untuk mengukur efektivitas kegiatan operasional manajemen

dalam mendayagunakan seluruh aktiva perusahaan untuk menghasilkan

tersebut dikatakan menggunakan assets yang ada dengan efisiensi dan

efektif, sehingga para pemegang saham percaya akan tingkat pengembalian

atas modal yang mereka tanamkan dan hal ini berarti perusahaan

mempunyai tingkat pertumbuhan yang tinggi.

Teori Path Goal yang dikemukakan oleh Luthans (1995),

menyatakan “Goal theory indicated that an individual behavior is

regulated by his or her conscious idea intention” yang artinya bahwa

penilaian kinerja ini dapat memberikan umpan balik bagi manajemen

bawah dan manajemen menengah tentang bagaimana manajemen puncak

menilai kinerja mereka dalam mendayagunakan seluruh aktiva perusahaan

untuk menghasilkan keuntungan bagi investor.

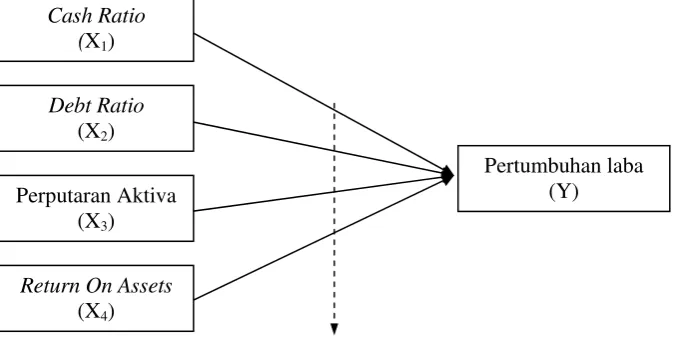

2.3. Kerangka Pikir

Berdasarkan teori dan penelitian terdahulu yang telah dijelaskan di

atas, maka untuk mendukung hipotesis yang diajukan dalam penelitian ini,

dapat di buat premis-premis sebagai berikut :

Premis 1 : Return On Asset (ROA) merupakan rasio keuntungan yang

paling baik dalam memprediksi pertumbuhan laba.(Meythi,

2005)

Premis 2 : Rasio Solvabilitas dan Rasio Aktivitas berpengaruh Terhadap

Rasio Kemampulabaan (Anita Rahmawati, 2002)

Premis 3 : Dengan melihat rasio perputaran aktiva, kita bisa mengetahui

efektivitas penggunaan aktiva dalam menghasilkan penjualan

Premis 4: Pertumbuhan laba yang tinggi mengisyaratkan bahwa

perusahaan tersebut memiliki kinerja perusahaan yang baik

(Sharpe, 1995 : 220 - 221)

Berdasarkan perumusan masalah serta fakta-fakta pendukung yang

telah diuraikan sebelumnya maka dapat disusun sebuah kerangka pikir seperti

ini ditunjukkan pada gambar 2.1, sebagai berikut :

Gambar 2.1 Bagan Kerangka Pikir

2.4. Hipotesis

Berdasarkan rumusan masalah diatas, maka hipotesis yang dapat

digunakan sebagai dugaan sementara adalah diduga ada pengaruh Cash ratio

(CR), Debt Ratio (DR), Perputaran Aktiva, dan Return On Assets (ROA)

terhadap pertumbuhan laba pada perusahaan otomotif yang terdaftar di PT.

Bursa Efek Indonesia (didukung oleh premis 1, 2, 3, dan premis 4) Pertumbuhan laba

(Y)

Uji Statistik Regresi Linier Berganda

Cash Ratio (X1)

Debt Ratio (X2)

Perputaran Aktiva (X3)

Return On Assets

BAB III

METODE PENELITIAN

3.1. Definisi Operasional dan Pengukuran Variabel

Definisi operasional adalah suatu definisi yang diberikan pada suatu

variabel dengan cara memberikan arti atau menspesifikasikan kegiatan

(Nazir, 2005: 126).

Penelitian ini menggunakan 4 (empat) variabel bebas (X) yang

meliputi Cash Ratio (CR) (X1), Debt Ratio (DR) (X2), Perputaran Aktiva

(X3), dan Return On Assets (ROA)(X4) dan 1 (satu) variabel terikat (Y) yaitu

pertumbuhan laba.

Adapun definisi operasional dari masing-masing variabel penelitian

ini adalah sebagai berikut:

Variabel Bebas (X) 1. Cash Ratio (CR) (X1)

Cash ratio (CR) adalah merupakan rasio yang membandingkan

antara kas dan aktiva lancar yang bisa segera menjadi uang kas dengan

hutang lancar.

Variabel ini diukur dengan menggunakan skala rasio dan satuan

pengukurannya adalah kali (x).

Cash Ratio (CR) dapat dihitung dengan rumus sebagai berikut :

Sumber : Riyanto (1998 : 332) Lancar

Hutang Efek Kas

Ratio

ash

2. Debt Ratio (DR) (X2)

Debt Ratio (DR) digunakan untuk mengukur berapa besar aktiva

perusahaan yang dibiayai oleh kreditur.

Variabel ini diukur dengan menggunakan skala rasio dan satuan

pengukurannya adalah kali (x).

Debt Ratio (DR) dapat dihitung dengan rumus sebagai berikut :

Sumber : Riyanto (1998 : 333)

3. Perputaran Aktiva (X3)

Perputaran aktiva merupakan ukuran efektifitas pemanfaatan

aktiva dalam menghasilkan penjualan.

Variabel ini diukur dengan menggunakan skala rasio dan satuan

pengukurannya adalah kali (x).

Perputaran Aktiva dapat dihitung dengan rumus sebagai berikut :

Sumber : Riyanto (1998 : 334)

4. Return On Assets (ROA) (X4)

Return on assets (ROA) juga disebut sebagai rentabilitas

ekonomis, merupakan ukuran kemampuan perusahaan dalam

menghasilkan laba dengan semua aktiva yang dimiliki.

Variabel ini diukur dengan menggunakan skala rasio dan satuan

Return On Assets (ROA)dapat dihitung dengan rumus sebagai berikut :

Sumber : Riyanto (1998 : 336)

Variabel Terikat (Y) Pertumbuhan Laba

Pertumbuhan Laba adalah merupakan selisih laba pada saat sekarang

dikurangi laba tahun sebelumnya dibagi dengan laba sebelumnya.

Pertumbuhan laba yang baik mengisyaratkan bahwa perusahaan mempunyai

laba yang baik, yang pada akhirnya akan meningkatkan nilai perusahaan.

Variabel ini diukur dengan menggunakan skala ratio dan satuan

pengukurannya adalah rupiah (%).

Pertumbuhan Labadapat dihitung dengan rumus sebagai berikut :

Sumber : Meythi (2005 : 260)

3.2. Teknik Penentuan Populasi dan Sampel 3.2.1. Populasi

Populasi adalah himpunan individu, unit, elemen, yang memiliki ciri

atau karakteristik yang sama (Sugiyono, 2006 : 55), Dari pengertian

tersebut maka populasi yang akan digunakan dalam penelitian ini adalah

data laporan keuangan perusahaan otomotif yang terdaftar di PT. Bursa

Efek Indonesia per 31 Desember 2006 sampai per 31 Desember 2010,

tercatat sebanyak 19 perusahaan.

3.2.2. Sampel

Sampel adalah bagian dari populasi (Sugiyono, 2006 : 56). Teknik

pengambilan sampel merupakan bagian dalam melaksanakan suatu

penelitian, untuk itu teknik pengambilan sampel yang digunakan dalam

penelitian ini adalah Purposive Sampling yaitu teknik penentuan sampel

yang ditujukan untuk tujuan tertentu dan berdasarkan kriteria – kriteria

yang telah ditetapkan. (Sugiyono, 2006 : 78).

Adapun kriteria – kriteria dalam pengambilan sampel tersebut yaitu

antara lain :

1. Perusahaan sampel adalah perusahaan otomotif yang terdaftar di PT.

Bursa Efek Indonesia per 31 Desember 2006 sampai per 31 Desember

2010, serta yang masih aktif dalam melakukan perdagangan saham

2. Perusahaan sampel adalah perusahaan otomotif yang mempunyai

laporan keuangan yang telah diaudit oleh auditor independen

3. Perusahaan sampel adalah perusahaan otomotif selama 5 (lima) tahun

berturut – turut yaitu tahun 2006 – 2010 memperoleh laba.

Berdasarkan pertimbangan-pertimbangan dalam pengambilan

sampel tersebut di atas, maka jumlah sampel yang digunakan dalam

penelitian ini sebanyak 7 perusahaan, yaitu sebagai berikut

1. PT. Astra Otoparts Tbk

2. PT. Branta Mulia Tbk

3. PT. Intraco Penta Tbk

4. PT. Multistrada Arah Sarana Tbk

5. PT. Selamat Sempurna Tbk

6. PT. Tunas Ridean Tbk

3.3. Teknik Pengumpulan Data 3.3.1. Jenis dan Sumber Data

Jenis data yang digunakan adalah data sekunder yaitu berupa

laporan Neraca per 31 Desember 2006 sampai dengan per 31 Desember

2010 dan Laporan Laba Rugi per 31 Desember 2005 sampai dengan per 31

Desember 2010, dan sumber data berasal dari PT. BEI.

3.3.2. Pengumpulan Data

Metode pengumpulan data yang digunakan adalah dokumentasi

yaitu mengkopi, mencatat, mempelajari, dan menganalisa laporan keuangan

tahunan (Anual report), dari perusahaan yang dijadikan sampel dan tersedia

di PT. Bursa Efek Indonesia dan terdiri dari laporan Neraca per 31

Desember 2006 sampai dengan per 31 Desember 2010 dan Laporan Laba

Rugi per 31 Desember 2005 sampai dengan per 31 Desember 2010, dan

sumber data berasal dari PT. BEI..

3.4. Uji Kualitas Data 3.4.1. Uji Normalitas

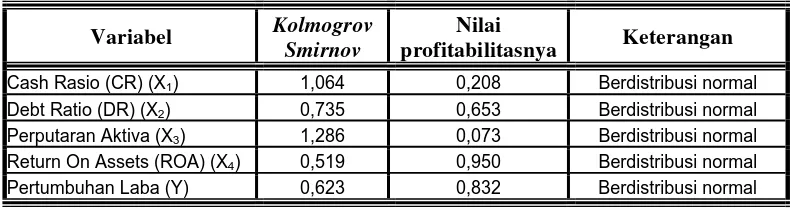

Menurut Ghozali, (2002 : 74) Uji Normalitas merupakan suatu alat

uji yang digunakan untuk menguji apakah dari variabel – variabel yang

digunakan dalam model regresi mempunyai distribusi normal atau tidak.

Untuk mengetahui apakah data tersebut berdistribusi normal, dapat diuji

dengan metode Kolmogorov Smirnov

Dasar analisis yang digunakan yaitu nilai signifikansi atau nilai

probabilitasnya (Asymp sig (2-tailed) > 5%, maka data tersebut

3.4.2. Uji Asumsi Klasik

Teknik Analisis yang digunakan dalam penelitian ini adalah regresi

linier berganda. Dalam persamaan regresi linier berganda harus bersifat

BLUE (Best Linier Unbiased Estimator), artinya pengambilan keputusan

melalui uji regresi ini tidak bias (Sesuai dengan tujuan) Untuk mengambil

keputusan BLUE, maka harus dipenuhi diantaranya tiga asumsi klasik yang

tidak boleh dilanggar oleh persamaan tersebut, yaitu tidak boleh ada

autokorelasi, multikolinearitas, dan heteroskedasitas (Gujarati, 1999 : 153)

1. Autokorelasi

Uji Autokorelasi bertujuan untuk menentukan apakah dalam

suatu model regresi linier ada korelasi antara kesalahan pengganggu

pada periode t dengan kesalahan pada periode t-1 (Ghozali, 2002 : 61).

Alat uji yang digunakan untuk mengetahui ada tidaknya gejala

autokorelasi adalah uji Durbin Watson.

Menurut Santoso (2001 : 218) deteksi adanya Autokolerasi

adalah :

a. Angka D-W di bawah - 2, hal ini berarti ada Autokolerasi positif.

b. Angka D-W diantara -2 sampai +2, hal ini berarti tidak ada

Autokolerasi.

2. Multikolinieritas

Uji Multikolinieritas bertujuan untuk menguji apakah dalam

persamaan regresi ditemukan adanya korelasi antar variabel bebas.

(Ghozali, 2002 : 57). Alat uji yang digunakan untuk mengetahui ada

tidaknya multikolinieritas dalam penelitian ini dengan melihat

Dasar analisis yang digunakan yaitu jika nilai VIF (Variance

Inflation Factor) < 10, maka hal ini berarti dalam persamaan regresi

tidak ditemukan adanya korelasi antar variabel bebas atau bebas

Multikolinieritas (Ghozali, 2002 : 57-59)

3. Heteroskedastisitas

Uji Heteroskedastisitas bertujuan untuk menguji apakah dalam

model regresi terjadi ketidaksamaan variance dari residual satu

pengamatan ke pengamatan lain (Ghozali, 2002: 69). Alat uji yang

digunakan untuk mengetahui adanya heteroskedastisitas secara

kuantitatif dalam suatu persamaan regresi dapat dilakukan dengan uji

korelasi Rank Spearman.

Dasar analisis yang digunakan yaitu jika nilai Sig (2-tailed) >

0,05, maka maka hal ini berarti dalam model regresi tidak terjadi

ketidaksamaan variance dari residual satu pengamatan ke pengamatan

lainnya atau bebas Heteroskedastisitas (Santoso, 2001 : 301)

3.5. Teknik Analisis dan Pengujian Hipotesis 3.5.1. Teknik Analisis

Teknik analisis yang digunakan adalah regresi linier berganda.

Adapun model persamaan regresi yang digunakan yaitu sebagai berikut

Y = b0 + b1X1 + b2X2 + b3X3 + b4X4+ e

(Djarwanto, 2001 : 176)

Keterangan :

Y = Pertumbuhan laba

X2 = Debt Ratio (DR)

X3 = Perputaran aktivar

X4 = Return On Assets (ROA)

bo = Konstanta

b1,2,3,,4 = Koefisien regresi

e = Standart Error

3.5.2. Uji Hipotesis

3.5.2.1. Uji Kesesuaian Model atau Uji F

Uji ini dilakukan untuk menguji sesuai tidaknya model regresi

yang dihasilkan guna melihat pengaruh dari Cash ratio (CR), Debt Ratio

(DR), Perputaran Aktiva, dan Return On Assets (ROA) terhadap

pertumbuhan laba pada perusahaan otomotif yang terdaftar di PT. Bursa

Efek Indonesia

Prosedur Uji F :

1. H0 : b1,,,b4 = 0 (artinya model regresi yang dihasilkan tidak cocok

guna melihat pengaruh dari Cash ratio (CR), Debt

Ratio (DR), Perputaran Aktiva, dan Return On Assets

(ROA) terhadap pertumbuhan laba pada perusahaan

otomotif yang terdaftar di PT. Bursa Efek Indonesia)

H1 : b1,,,b4≠ 0 (artinya model regresi yang dihasilkan cocok guna

melihat pengaruh dari Cash ratio (CR), Debt Ratio

(DR), Perputaran Aktiva, dan Return On Assets

(ROA) terhadap pertumbuhan laba pada perusahaan

2. Dalam penelitian ini digunakan tingkat signifikan 0,05.

3. Kriteria keputusan

i. Jika nilai probabilitas > 0,05, maka H0 diterima dan H1 ditolak

yang berarti model regresi yang dihasilkan tidak cocok guna

melihat pengaruh dari Cash ratio (CR), Debt Ratio (DR),

Perputaran Aktiva, dan Return On Assets (ROA) terhadap

pertumbuhan laba pada perusahaan otomotif yang terdaftar di PT.

Bursa Efek Indonesia

ii. Jika nilai probabilitas < 0,05, maka H0 ditolak dan H1 diterima

yang berarti model regresi yang dihasilkan cocok guna melihat

pengaruh dari Cash ratio (CR), Debt Ratio (DR), Perputaran

Aktiva, dan Return On Assets (ROA) terhadap pertumbuhan laba

pada perusahaan otomotif yang terdaftar di PT. Bursa Efek

Indonesia.

3.5.2.2. Uji Parsial atau Uji t

Uji ini dilakukan untuk mengetahui dan membuktikan secara

empiris pengaruh dari Cash ratio (CR), Debt Ratio (DR), Perputaran

Aktiva, dan Return On Assets (ROA) secara parsial terhadap

pertumbuhan laba pada perusahaan otomotif yang terdaftar di PT. Bursa

Efek Indonesia.

Prosedur Uji t :

1. H0 : bj = 0 (artinya tidak ada pengaruh dari Cash ratio (CR), Debt

Ratio (DR), Perputaran Aktiva, dan Return On Assets

(ROA) secara parsial terhadap pertumbuhan laba pada

perusahaan otomotif yang terdaftar di PT. Bursa Efek

H1 : bj≠ 0 (artinya ada pengaruh dari Cash ratio (CR), Debt Ratio

(DR), Perputaran Aktiva, dan Return On Assets (ROA)

secara parsial terhadap pertumbuhan laba pada perusahaan

otomotif yang terdaftar di PT. Bursa Efek Indonesia).

2. Dalam penelitian ini digunakan tingkat signifikan 0,05

3. Kriteria keputusan :

i. Jika nilai probabilitas > 0,05, maka Ho diterima dan H1 ditolak,

yang berarti tidak ada pengaruh dari Cash ratio (CR), Debt Ratio

(DR), Perputaran Aktiva, dan Return On Assets (ROA) secara

parsial terhadap pertumbuhan laba pada perusahaan otomotif

yang terdaftar di PT. Bursa Efek Indonesia.

ii. Jika nilai probabilitas < 0,05, maka Ho ditolak dan H1 diterima,

yang berarti ada pengaruh dari Cash ratio (CR), Debt Ratio (DR),

Perputaran Aktiva, dan Return On Assets (ROA) secara parsial

terhadap pertumbuhan laba pada perusahaan otomotif yang

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Deskripsi Obyek Penelitian

Sampel yang digunakan dalam penelitian ini adalah 7 perusahaan

Otomotif yang terdaftar di Bursa Efek Indonesia Untuk itu lebih jelasnya,

berikut ini merupakan gambaran umum dari masing-masing perusahaan yang

dijadikan sampel, yaitu :

1. PT. Astra Otoparts, Tbk

PT. Astra Otoparts, Tbk didirikan dengan berdasarkan akta

Notaris No. 150, yang dibuat dihadapkan Eliza Pondang, SH, tanggal 20

Febuari 1957.

Ruang lingkup kegiatan perusahaan adalah bergerak dibidang

industri kendaraan bermotor, alat-alat berat dan sektor usaha elektronik

dengan kantor pusat yang berkedudukan di Gedung AMDI 2th Floor,

tepatnya di Jl. Gayah Motor Raya No. 8, Sunter II, Jakarta dan perseroan

memulai kegiatan operasi secara komersial pada tahun 1958.

2. PT. Branta Mulia, Tbk

PT. Branta Mulia, Tbk, didirikan pada tanggal 8 Juli 1981,

dengan berdasarkan akta Notaris No. 83 yang dibuat dihadapkan Ridwan

Suselo, SH.

Perseroan bergerak dalam bidang Industri pembuatan dan

pemasaran ban, Filamen yarn, nylon tire cord (Benang nilon untuk ban)

dan bahan baku untuk polyester (purified terepthalic acid), dengan

Jendral Sudirman Kav. 70-71 Jakarta, dengan pabrik berlokasi di Jl.

Pahlawan Desa Karang Asem Timur Citeureup, Bogor. dan Perseroan

memulai kegiatan operasi secara komersial pada tanggal 1 April 1987.

3. PT. Intraco Penta, Tbk

PT. Intraco Penta, Tbk, didirikan pada tanggal 10 Mei 1975,

dengan berdasarkan akta Notaris No. 13 yang dibuat dihadapkan Milly

Karmila Sareal, SH.

Perseroan bergerak dalam bidang perdagangan dan penyewaan

alat – alat berat dan suku cadang serta memberikan jasa pelayanan yang

berkenaan dengan perakitan dan perbengkelan, dengan kantor pusat yang

berkedudukan di Jl Pangeran Jayakarta No. 115 Blok C1-2-3 Jakarta dan

Perseroan memulai kegiatan operasi secara komersial pada tahun 1975.

4. PT. Multistrada Arah Sarana, Tbk

PT. Multistrada Arah Sarana, Tbk, didirikan pada tanggal 20

April 1988, dengan berdasarkan akta Notaris No.63 yang dibuat

dihadapkan Lukman Kirana, S.H.

Perseroan bergerak dalam bidang usaha industri ban yang

mencakup usaha pembuatan ban untuk semua jenis kendaraan bermotor,

dengan kantor pusat dan pebriknya yang berkedudukan di Jl. Raya

Lemahabang KM 58,3, Cikarang Timur, propinsi Jawa Barat, dan

Perseroan memulai kegiatan operasi secara komersial pada tahun 1995.

5. PT. Selamat Sempurna, Tbk

PT. Selamat Sempurna, didirikan pada tanggal 19 Januari 1976,

dengan berdasarkan akta Notaris No.207 yang dibuat dihadapkan