ANALISIS LAPORAN ARUS KAS

(Studi Kasus di Koperasi Kredit CU Lantang Tipo Tahun 2014-2016)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh :

Oktaviana Dwisari Steptapusma NIM : 132114158

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

i

ANALISIS LAPORAN ARUS KAS

(Studi Kasus di Koperasi Kredit CU Lantang Tipo Tahun 2014-2016)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh :

Oktaviana Dwisari Steptapusma NIM : 132114158

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

Pembimbing,

Dipersiapkan dan dit$lis oleh:

OKTAVIANA DWISARI STEPTAPUSMA

NIM: 132114158

Telah dipertaharkan di depan Dewan Penguji Pada tanggal 16 Juni 2017

dan dinyatakan memenuhi syarat

Susunan Dewan Penguji

Ketua

Sekretaris

Anggota Anggota Auggota

iv

LEMBAR PERSEMBAHAN

Percayalah kepada TUHAN dengan sepenuh

hatimu,

Jangan bergantung kepada pengertianmu

sendiri.

Ingatlah akan TUHAN dalam segala

perbuatanmu,dan Dia akan menunjukkan cara

hidup yang baik kepadamu.

Jangan anggap dirimu lebih bijaksana

daripada yang sebenarnya,

Taatlah kepada TUHAN dan jauhilah

kejahatan.

AMSAL 3:5-7

Kupersembahkan untuk:

Tuhan Yesus dan Bunda Maria Bapakku Stephanus Godang dan Ibuku Alberta

Yang bertanda tangan di bawah ini, saya menyatakan bahwa Skripsi dengan judul:

ANALISIS LAPORAN ARUS KAS

Studi Kasus di Koperasi Kredit CULantane Tipo tahun 2014-2016 dan dimajukan untuk diuji tanggal 16 Juni 2017 adalah hasil karya saya.

Dengan

ini

saya menyatakan dengan sesungguhnya bahwa dalam skripsiini

tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin, atau meniru dalam benfuk rangkaian kalimat atau simbol yang menunjukkan gagasan atau pendapat atau pemikiran penulis lain yang saya aku seolah-olah sebagai tulisan saya sendiri dan atau tidak terdapat bagian atau keseluruhan tulisan yang saya salin, tiru, atauyang saya ambil dari tulisan orang lain tanpa memberikan pengakuan pada penulis aslinya.Apabila saya melakukan hal tersebut di atas, baik disengaja maupun tidak, dengan

ini

saya menyatakan menarik skripsi yang saya ajukan sebagai hasil tulisan saya sendiri ini. Bila kemudian terbukti bahwa saya melakukan tindakan menyalin atau meniru tirlisan orang lain seolah-olah hasil pemikiran saya sendiri, berarti gelar dan ljazah yang telah diberikan oleh universitas batal saya terima.Yogyakarta,3I Juh2017 Yang membuat p errry ataan,

LEMBAR PERNYATAAN PERSETUJUAN PUBLIKASI KARYA

ILMIAII

UNTUK KEPENTINGAN AKADEMIS

'.'

Yang bertanda tangan dibawah ini, saya mahasiswa Universitas Sanata Dharma:

Nama

: Oktaviana Dwisari SteptapusmaNIM

:132114i58Demi pengembangan ilmu pengetahuan, saya memberikan kepada Perpustakaan Universitas Sanata Dharma karya ilmiah saya yang berjudul:

ANALISIS LAPORAN ARUS KAS

Studi Kasus di Koperasi Kredit CULattane Tipo tahun 2014-2016

Dengan demikian saya memberikan kepada Perpustakaan Universitas Sanata

Dharma

hak

untuk

menyimpan, mengalihkan dalam bentuk media lain, mengelolanya dalam bentuk pangkalan data, mendistribusikan secara terbatas, dan mempublikasikannyadi

intemet atau media lain untuk kepentingan akademis tanpa perlu memintaizin dari saya untuk memberikan royalti kepada saya selama tetap mencantumkan nama saya sebagai penulis.Demikian pernyataan ini yang saya buat dengan sebenarnya. Dibuat di Yogyakarta

vii

KATA PENGANTAR

Puji syukur dipanjatkan kepada Tuhan Yang Maha Esa atas segala berkat

dan rahmat-Nya sehingga penulis dapat menyelesaikan skripsi dengan judul

“Analisis Laporan Arus Kas”. Penulisan skripsi ini bertujuan untuk memenuhi

salah satu syarat memperoleh gelar Sarjana Ekonomi pada Program Studi

Akuntansi Universitas Sanata Dharma Yogyakarta dan diharapkan dapat

bermanfaat bagi semua pihak.

Banyak pihak yang telah memberikan dukungan dan bantuan kepada

penulis dalam menyelesaikan skripsi ini, sehingga pada kesempatan ini penulis

hendak menyampaikan ucapan terima kasih kepada:

1. Drs. Johanes Eka Priyatma, M.Sc., Ph.D. selaku Rektor Universitas Sanata

Dharma Yogyakarta yang telah memberikan kesempatan kepada penulis

untuk belajar dan mengembangkan kepribadian di Universitas Sanata

Dharma.

2. Albertus Yudi Yuniarto, SE., M.B.A. selaku Dekan Fakultas Ekonomi

Universitas Sanata Dharma Yogyakarta

3. Drs. YP. Supardiyono, M.Si., Ak., QIA., CA. selaku Kaprodi Akuntansi

Universitas Sanata Dharma yang telah memberikan kesempatan kepada

penulis untuk mengembangkan diri di Program Studi Akuntansi

viii

4. M. Trisnawati Rahayu, SE., M,Si., Ak., QIA., CA. selaku dosen

pembimbing yang telah meluangkan waktu untuk bimbingan, memberikan

petunjuk dan pengarahan dalam proses penyusunan skripsi ini.

5. Ir. Drs. Hansiadi Yuli Hartanto M.Si., Akt. selaku Dosen Pembimbing

Akademik yang selalu membimbing dan memberikan motivasi dalam

menyelesaikan studi.

6. Segenap dosen dan seluruh staf sekretariat Program Studi Akuntansi atas

segala informasi dan pelayanan yang diberikan.

7. Pengurus, Pengawas, CEO dan staf manajemen Koperasi Kredit CU

Lantang Tipo yang telah mendukung pelaksanaan penelitian.

8. Perpustakaan Universitas Sanata Dharma atas koleksi buku-bukunya

selama penyusunan skripsi ini.

9. Kedua Orang Tuaku, beserta Abang, Adikku dan Serafikus Ramdona yang

telah banyak memberikan doa, perhatian, dan dorongan baik materil

maupun moril dalam menyelesaikan kuliah ini.

10. Sahabatku Brigita Dinda Utari yang telah berjuang bersama dalam

menyelesaikan skripsi ini.

11. Teman-teman dalam menyusun skripsi: Grup WA Semangat MPAT dan

Skripsi (S.E).

12. Semua pihak yang tidak dapat penulis sebutkan satu per satu.

Semoga kasih dan jasa baik dari semua pihak menjadi berkat dan

Penulis menyadari sepenuhnya bahr,va skripsi ini rnasih jauh dari kata sempuma. Oleh kaler-ra

itu.

saran dankritik

clari pembaca sangat penulis harapkan untuk penyempurnaan skripsiini.

Akhir kata. semoga skripsi ini dapat berguna dan bcrmantaat untuk pengembangan ilrnu pengetahuan dan pembaca.x

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERSEMBAHAN ... iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ... v

HALAMAN PERNYATAAN PERSETUJUAN PUBLIKASI ... vi

KATA PENGANTAR ... vii

DAFTAR ISI ... x

DAFTAR TABEL ... xii

DAFTAR GAMBAR ... xiii

ABSTRAK ... xiv

ABSTRACT ... xv

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 3

C. Batasan Masalah... 4

D. Tujuan Penelitian ... 4

E. Manfaat Penelitian ... 5

F. Sistematika Penulisan ... 6

BAB II KAJIAN PUSTAKA ... 8

A. Laporan Keuangan ... 8

B. Laporan Arus Kas ... 11

C. Kinerja Keuangan... 30

D. Koperasi ... 32

E. Credit Union ... 37

F. Credit Union dan Koperasi ... 39

BAB III METODE PENELITIAN... 40

A. Jenis Penelitian ... 40

B. Tempat dan Waktu Penelitian ... 40

C. Subjek dan Objek Penelitian ... 40

D. Data Penelitian ... 42

E. Cara Pengumpulan Data ... 42

F. Populasi dan Sampel ... 44

G. Model Penelitian ... 45

H. Teknik Analisis Data ... 46

BAB IV GAMBARAN UMUM KOPERASI ... 53

A. Profil Kopdit CU Lantang Tipo ... 53

B. Sejarah Singkat... 54

C. VISI, MISI, dan Positioning Statement... 57

D. Nilai-nilai, Prinsip-Prinsip dan Pilar Credit Union ... 57

xi

BAB V ANALISIS DAN PEMBAHASAN ... 60

A. Analisis Data ... 60

B. Pembahasan Hasil Analisis ... 89

BAB VI PENUTUP ... 102

A. Kesimpulan ... 102

B. Saran ... 103

DAFTAR PUSTAKA ... 105

xii

DAFTAR TABEL

Halaman

Tabel 5.1 Arus Kas dari Aktivitas Operasi ... 63

Tabel 5.2 Arus Kas dari Aktivitas Investasi... 67

Tabel 5.3 Arus Kas dari Aktivitas Pendanaan ... 70

Tabel 5.4 Rasio Arus Kas Operasi ... 74

Tabel 5.5 Rasio Total Hutang ... 77

Tabel 5.6 Rasio Pengeluaran Modal ... 79

Tabel 5.7 Rasio Cakupan Arus Dana ... 81

Tabel 5.8 Rasio Cakupan Kas terhadap Bunga ... 84

Tabel 5.9 Rasio Cakupan Kas terhadap Hutang Lancar ... 86

Tabel 5.10 Rasio Kecukupan Arus Kas ... 88

xiii

DAFTAR GAMBAR

Halaman

Gambar 3.1 Model Penelitian ... 45

Gambar 5.1 Grafik Arus Kas Operasi ... 63

Gambar 5.2 Grafik Arus Kas Investasi ... 67

Gambar 5.3 Grafik Arus Kas Pendanaan ... 71

Gambar 5.4 Grafik Rasio Arus Kas Operasi ... 74

Gambar 5.5 Grafik Rasio Total Hutang ... 77

Gambar 5.6 Grafik Rasio Pengeluaran Modal ... 79

Gambar 5.7 Grafik Rasio Cakupan Arus Dana ... 82

Gambar 5.8 Grafik Rasio Cakupan Kas terhadap Bunga ... 84

Gambar 5.9 Grafik Rasio Cakupan Kas terhadap Hutang Lancar ... 86

xiv ABSTRAK

ANALISIS LAPORAN ARUS KAS

(Studi Kasus di Koperasi Kredit CU Lantang Tipo Tahun 2014-2016)

Oktaviana Dwisari Steptapusma NIM: 132114158

Universitas Sanata Dharma Yogyakarta

2017

Penelitian ini bertujuan untuk mengetahui perkembangan arus kas bersih dan mengetahui kinerja keuangan Koperasi Kredit CU Lantang Tipo berdasarkan laporan arus kas tahun 2014-2016. Jenis penelitian adalah studi kasus. Teknik pengumpulan data yang digunakan adalah teknik dokumentasi dan wawancara. Objek penelitian adalah data neraca, laporan rugi-laba (SHU), laporan arus kas, catatan atas laporan keuangan, sejarah dan gambaran umum koperasi dari tahun 2014-2016.

Teknik analisis data yang digunakan adalah analisis horisontal dan analisis rasio arus kas yang terdiri dari rasio arus kas operasi (AKO), rasio total hutang (TH), rasio pengeluaran modal (PM), rasio cakupan arus dana (CAD), rasio cakupan kas terhadap bunga (CKB), rasio cakupan kas terhadap hutang lancar (CKHL), dan rasio kecukupan arus kas (KAK).

Hasil penelitian ini menunjukkan bahwa perkembangan arus kas Koperasi Kredit CU Lantang Tipo pada tahun 2014-2016 mengalami fluktuasi. Kinerja keuangan Koperasi Kredit CU Lantang Tipo berdasarkan laporan arus kas tahun 2014-2016 kurang baik karena koperasi tidak mampu membayar kewajiban lancar dan total hutangnya melalui arus kas operasi, kesulitan membiayai pengeluaran modalnya melalui arus kas operasi, memiliki kemampuan yang rendah dalam membayar komitmen-komitmennya, serta kurang mampu menyediakan kas untuk memenuhi kewajibannya. Koperasi Kredit CU Lantang Tipo harus meningkatkan arus kas dari aktivitas operasi agar kewajiban jangka pendek terpenuhi, memaksimalkan dan mengelola arus kas dari pendanaan yang didapat dari anggota agar proses swadaya tetap dapat dilakukan, dan tetap berkomitmen melakukan pembayaran dividen.

xv ABSTRACT

ANALYSIS OF CASH FLOW STATEMENTS

(A Case Study at Credit Cooperative CU Lantang Tipo in the years 2014-2016)

Oktaviana Dwisari Steptapusma Student Number: 132114158

Sanata Dharma University Yogyakarta

2017

This research aims to determine the trend analysis of net cash flows and to know the financial performance of Credit Cooperative CU Lantang Tipo based on the cash flow statement of 2014-2016. The type of research is case study. The data were collected using documentation and interview technique. The objects of research are balance sheet, income statement (SHU), cash flow statement, notes on financial report, history and general informations of CU Lantang Tipo from year 2014 to 2016.

The data analysis techniques used in this research were horizontal analysis and cash flow ratio analysis consisting of the ratio of operating cash flow (AKO), ratio of total debt (TH), the ratio of capital expenditure (PM), current coverage ratio of the fund (CAD), cash to interest coverage ratio (CKB), coverage ratio of cash to current liabilities (CKHL), and the ratio adequacy of the cash (KAK).

The results show that the cash flow trend analysis of Credit Cooperative CU Lantang Tipo in the year 2014-2016 was fluctuated. The financial performance of Credit Cooperative CU Lantang Tipo based on the cash flow statement of 2014-2016 is not good because some reasons. They are the cooperative is unable to pay its current liabilities and total debts through operating cash flow, difficulties in financing its capital expenditure through operating cash flow, having low ability to pay for its commitments, and unable to provide cash to meet its obligations.Credit Cooperative CU Lantang Tipo must improve the cash flow from operating activities so that short-term liabilities are met. CU Lantang Tipo also need to maximize and manage cash flow from funding obtained from members so that the self-help process can still be done, remains committed to making dividend payments.

1 BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Perkembangan koperasi saat ini bukan hanya di pedesaan saja tetapi sudah merambat hingga perkotaan. Semakin berkembangnya koperasi, tuntutan untuk pengelolaan koperasi akan semakin besar. Di era globalisasi sekarang ini, koperasi juga dituntut untuk dapat menyesuaikan dengan perkembangan supaya informasi yang dihasilkan dapat diperoleh dengan cepat, tepat, dan akurat. Koperasi perlu mengetahui perkembangan kegiatan usaha dan keadaan keuangannya agar dapat diketahui koperasi mengalami kemajuan atau kemunduran. Koperasi harus menyajikan suatu laporan keuangan pada satu periode untuk menilai kinerjanya.

Analisis laporan arus kas memberikan pemahaman yang lebih baik terhadap operasi keuangan koperasi. Analisis laporan arus kas dijadikan informasi untuk kebijakan dalam pengambilan keputusan untuk masa yang akan datang demi tercapainya peningkatan hasil kinerja keuangan arus kas. Analisis laporan arus kas bermanfaat untuk mengukur efektivitas kinerja arus kas dan untuk mengetahui perkembangan arus kas bersih koperasi. Penilaian kinerja arus kas untuk mengetahui tingkat efisiensi dan efektivitas koperasi dalam mencapai tujuan yang telah ditetapkan. Analisis terhadap laporan arus kas merupakan salah satu bentuk usaha untuk mengukur kemampuan koperasi dalam menghasilkan arus kas bersih yang diperoleh dari aktivitas operasi, investasi, pendanaan serta menganalisis dan melakukan evaluasi terhadap kelangsungan aktivitas koperasi.

Berdasarkan latar belakang masalah yang telah diuraikan, peneliti ingin meneliti lebih lanjut mengenai analisis laporan arus kas pada Credit Union. Maka dari itu, peneliti mengambil judul mengenai “Analisis Laporan Arus Kas Studi Kasus di Koperasi Kredit CU Lantang Tipo tahun 2014-2016”.

B. Rumusan Masalah

1. Bagaimana perkembangan arus kas bersih Koperasi Kredit CU Lantang Tipo tahun 2014-2016?

C. Batasan Masalah

Untuk menjaga relevansi masalah yang akan dibahas, maka peneliti membuat batasan masalah pada rasio yang digunakan sebagai pengukur kinerja keuangan arus kas Koperasi Kredit CU Lantang Tipo. Ada delapan (8) rasio yang digunakan untuk mengukur kinerja keuangan berdasarkan laporan arus kas yaitu rasio arus kas operasi (AKO), rasio total hutang (TH), rasio pengeluaran modal (PM), rasio cakupan arus dana (CAD), rasio cakupan kas terhadap bunga (CKB), rasio cakupan kas terhadap hutang lancar (CKHL), rasio kecukupan arus kas (KAK), dan rasio arus kas bersih bebas (AKBB). Peneliti hanya menggunakan tujuh (7) rasio untuk mengukur kinerja keuangan berdasarkan laporan arus kas Koperasi Kredit CU Lantang Tipo karena akun-akun yang terdapat dalam Koperasi Kredit CU Lantang Tipo hanya bisa digunakan pada ketujuh rasio tersebut. Rasio yang digunakan terdiri rasio arus kas operasi (AKO), rasio total hutang (TH), rasio pengeluaran modal (PM), rasio cakupan arus dana (CAD), rasio cakupan kas terhadap bunga (CKB), rasio cakupan kas terhadap hutang lancar (CKHL), dan rasio kecukupan arus kas (KAK).

D. Tujuan Penelitian

Adapun tujuan dari penelitian yang dilakukan oleh peneliti adalah:

2. Untuk mengetahui kinerja keuangan Koperasi Kredit CU Lantang Tipo berdasarkan laporan arus kas tahun 2014-2016.

E. Manfaat Penelitian

Dari hasil penelitian diharapkan dapat memberikan manfaat sebagai berikut:

1. Bagi Koperasi

Hasil penelitian ini kiranya dapat membantu koperasi untuk menilai kinerja mereka.

2. Bagi Universitas Sanata Dharma

Hasil penelitian ini kiranya dapat menambah koleksi karya ilmiah diperpustakaan Universitas Sanata Dharma khususnya bagi Fakultas Ekonomi.

3. Bagi Peneliti

F. Sistematika Penulisan

Sistematika penulisan ini dimaksudkan untuk memberikan gambaran penelitian yang lebih jelas dan sistematis sebagai berikut:

BAB I : PENDAHULUAN

Bab ini menguraikan tentang latar belakang masalah, rumusan masalah, batasan masalah, tujuan penelitian, manfaat penelitian dan sistematika penulisan.

BAB II : KAJIAN PUSTAKA

Bab ini berisikan uraian teori-teori yang mendasari pembahasan secara detail dan dipergunakan sebagai dasar untuk menganalisis data-data yang diperoleh dari koperasi yaitu tentang laporan keuangan, laporan arus kas, kinerja keuangan, koperasi, dan Credit Union.

BAB III : METODE PENELITIAN

Bab ini menguraikan tentang jenis penelitian, tempat dan waktu penelitian, subjek dan objek penelitian, data penelitian, cara pengumpulan data, populasi dan sampel, model penelitian dan teknik analisis data.

BAB IV : GAMBARAN UMUM PERUSAHAAN

BAB V : ANALISIS DATA DAN PEMBAHASAN

Bagian ini berisi tentang analisis data dan pembahasan. BAB VI : PENUTUP

8

BAB II

KAJIAN PUSTAKA

A. Laporan Keuangan

1. Pengertian Laporan Keuangan

Menurut Munawir (2010: 6), dalam Prinsip- prinsip Akuntansi Indonesia (Ikatan Akuntan Indonesia, Jakarta 1974) dikatakan bahwa laporan keuangan ialah neraca dan perhitungan rugi laba serta segala keterangan-keterangan yang dimuat dalam lampiran-lampirannya antara lain laporan sumber dan penggunaan dana-dana.

a. Sifat Laporan Keuangan

Menurut Munawir (2010), laporan keuangan adalah bersifat historis serta menyeluruh dan sebagai suatu progress report

laporan keuangan terdiri dari data-data yang merupakan hasil dari suatu kombinasi antara:

1) Fakta yang telah dicatat (record fact).

2) Prinsip-prinsip dan kebiasaan-kebiasaan di dalam akuntansi (accounting convention and postulate).

b. Tujuan Laporan Keuangan

Menurut Harahap (2001: 133), tujuan laporan keuangan dibagi menjadi dua:

1) Tujuan Umum

Menyajikan laporan posisi keuangan, hasil usaha, dan perubahan posisi keuangan secara wajar sesuai prinsip akuntansi yang diterima.

2) Tujuan Khusus

Memberikan informasi tentang kekayaan, kewajiban, kekayaan bersih proyeksi laba, perubahan kekayaan, serta informasi lainnya yang relevan.

c. Komponen Laporan Keuangan

Menurut PSAK NO.1 dalam Darsono dan Ashari (2005: 17), laporan keuangan terdiri atas:

1) Neraca

Menurut Darsono dan Ashari (2005: 18), “Neraca adalah laporan tentang posisi keuangan perusahaan pada tanggal tertentu seperti yang tertera dalam neraca”.

2) Laporan Laba-Rugi

Menurut Darsono dan Ashari (2005: 20), “Laporan laba

rugi atau untuk lembaga non-profit disebut Laporan Sisa Hasil Usaha) merupakan akumulasi aktivitas yang berkaitan dengan pendapatan dan biaya selama periode waktu tertentu, misalnya bulanan atau tahunan”.

Menurut Hery (2015: 34), “Laporan laba-rugi (income

statement) adalah laporan yang menyajikan ukuran keberhasilan operasi perusahaan selama periode waktu tertentu”.

Laporan laba-rugi meringkas hasil dari kegiatan perusahaan selama periode akuntansi tertentu. Laporan ini sering dipandang sebagai laporan akuntansi yang paling penting dalam laporan tahunan. Kegiatan perusahaan selama periode tertentu mencakup aktivitas rutin atau operasional, disamping aktivitas-aktivitas yang sifatnya tidak rutin dan jarang muncul (Mamduh dan Halim 2009: 55).

3) Laporan Perubahan Ekuitas

sering berkonotasi negatif, dalam hal ini artinya masih belum dibagi.

4) Laporan Arus Kas

Menurut Darsono dan Ashari (2005: 22), “Laporan ini menggambarkan perputaran uang (kas dan bank) selama periode tertentu, misalnya bulanan dan tahunan”.

Menurut Hery (2015: 203), “Laporan arus kas digunakan oleh manajemen untuk mengevaluasi kegiatan operasional yang telah berlangsung dan merencanakan aktivitas investasi dan pembiayaan dimasa yang akan datang”.

5) Catatan Atas Laporan Keuangan

Menurut Darsono dan Ashari (2005: 25), “Isi catatan ini adalah penjelasan umum tentang perusahaan, kebijakan akuntansi yang dianut, dan penjelasan tiap-tiap akun neraca dan laba-rugi”.

B. Laporan Arus Kas

1. Kas dan Setara Kas

Menurut Harahap (2007: 93), kas adalah kas yang dapat diuangkan setiap saat serta surat berharga lainnya yang sangat lancar yang memenuhi syarat:

c. Kecil risiko perubahan nilai yang disebabkan perubahan tingkat bunga.

Menurut Fahmi (2011: 31), “Kas adalah yang paling likuid

diantara barang lainnya, jika perusahaan sedang membutuhkan atau memerlukan uang maka dapat langsung diambil dari kas. Ketersediaan kas dalam jumlah yang cukup sangat diharapkan oleh pihak manajemen perusahaan”.

Menurut Prastowo dan Juliaty (2002: 29), “Kas merupakan konsep dana yang paling berguna, karena keputusan para investor, kreditor dan pihak lainnya terfokus pada penilaian arus kas di masa datang”.

Menurut Prastowo dan Juliaty (2002: 29-30), “Setara kas (cash equivalent) adalah investasi yang sifatnya sangat likuid, berjangka pendek dan yang dengan cepat dapat dijadikan kas dalam jumlah tertentu tanpa menghadapi risiko perubahan nilai yang signifikan”. Setara kas dimiliki dengan tujuan untuk memenuhi komitmen jangka pendek dan bukan untuk investasi atau tujuan lain (Prastowo dan Juliaty 2002: 30).

2. Pengertian Laporan Arus Kas

Menurut Harahap (2007: 93), “Laporan arus kas memberikan informasi yang relevan tentang penerimaan dan pengeluaran kas dari suatu perusahaan pada suatu periode tertentu dengan mengklasifikasikan transaksi berdasarkan pada kegiatan operasi, investasi, dan pendanaan”.

Menurut Rudianto (2012: 194), “Laporan arus kas adalah suatu laporan tentang aktivitas penerimaan dan pengeluaran kas perusahaan selama suatu periode tertentu beserta penjelasan tentang sumber-sumber penerimaan dan pengeluaran kas tersebut”.

3. Tujuan Laporan Arus Kas

Menurut Rudianto (2011: 195), “Tujuan dibuatnya laporan arus kas adalah untuk memberikan informasi yang relevan tentang penerimaan dan pengeluaran kas perusahaan selama suatu periode tertentu”.

4. Kegunaan Laporan Arus Kas

Menurut Jusup (2011: 410), laporan arus kas melaporkan penerimaan kas, pengeluaran kas, dan perubahan bersih kas yang berasal dari aktivitas operasi, investasi, dan pendanaan. Informasi yang tercantum dalam laporan arus kas akan membantu investor, kreditor dan pihak-pihak lainnya dalam menilai:

dan ketidakpastian kas yang akan datang, lebih baik dari pada yang dihasilkan oleh data berbasis akrual dengan mempelajari hubungan pos-pos dalam laporan arus kas.

b. Kemampuan perusahaan untuk membayar dividen dan membayar kewajibannya. Apabila perusahaan tidak memiliki kas yang mencukupi, maka perusahaan tidak akan dapat membayar gaji pegawai, membayar hutang, atau membayar dividen.

c. Alasan tentang terjadinya perbedaan antara laba bersih dengan kas bersih yang dihasilkan (digunakan) oleh aktivitas operasi. Laba bersih memberikan informasi tentang keberhasilan atau kegagalan operasi perusahaan.

d. Transaksi-transaksi kas untuk investasi dan pendanaan selama periode laporan. Mempelajari transaksi-transaksi investasi dan pendanaan perusahaan, pembaca laporan keuangan akan dapat lebih mengerti mengapa aset dan kewajiban berubah selama periode laporan.

5. Pengklasifikasian Arus Kas

Menurut Jusup (2011), “Laporan arus kas mengklasifikasikan penerimaan kas dan pengeluaran kas menjadi aktivitas operasi, investasi, dan pendanaan”.

a. Aktivitas Operasi

masuk dalam penentuan laba bersih. Aktivitas operasi meliputi pos-posan laporan laba-rugi (Jusup 2011).

Menurut International Federation of Accountants dalam SAK-ETAP (2013 :23), arus kas dari aktivitas operasi terutama diperoleh dari aktivitas penghasilan utama pendapatan entitias. Arus kas operasi pada umumnya berasal dari transaksi, peristiwa dan kondisi lain yang mempengaruhi penetapan laba atau rugi.

Contoh arus kas dari aktivitas operasi adalah:

1) Penerimaan kas dari penjualan barang dan jasa

2) Penerimaan kas dari royalti, fees, komisi, dan pendapatan lain. 3) Pembayaran kas kepada pemasok barang dan jasa

4) Pembayaran kas kepada dan atas nama karyawan

5) Pembayaran kas atau restitusi pajak penghasilan kecuali jika dapat diidentifikasikan secara khusus sebagai bagian dari aktivitas pendanaan dan investasi.

6) Penerimaan dan pembayaran kas dari investasi, pinjaman, dan kontrak lainnya yang dimiliki untuk tujuan perdagangan yang sejenis dengan persediaan yang dimaksudkan untuk dijual kembali.

aktivitas operasi merupakan indikator yang menentukan apakah dari operasi perusahaan dapat menghasilkan arus kas yang cukup untuk melunasi pinjaman, memelihara kemampuan operasi perusahaan, membayar dividen dan melakukan investasi baru tanpa mengandalkan pada sumber pendanaan dari luar.

b. Aktivitas investasi meliputi:

Menurut International Federation of Accountants dalam SAK-ETAP (2013: 24), arus kas dari investasi mencerminkan pengeluaran kas sehubungan dengan sumber daya yang bertujuan untuk menghasilkan pendapatan dan arus kas masa depan. Contoh arus kas yang berasal dari aktivitas investasi adalah:

1) Pembayaran kas untuk memperoleh aset tetap (termasuk aset tetap yang dibangun sendiri), aset tidak berwujud, dan aset jangka panjang lainnya.

2) Penerimaan kas dari penjualan aset tetap, aset tidak berwujud, dan aset jangka panjang lainnya.

(selain penerimaan dari efek yang diklasifikasikan sebagai setara kas atau dimiliki untuk diperdagangkan). 5) Uang muka dan pinjaman yang diberikan kepada pihak

lain.

6) Penerimaan kas dari pembayaran kembali uang muka dan pinjaman yang diberikan kepada pihak lain.

7) Penerimaan kas dari pembayaran kembali uang muka dan pinjaman yang diberikan kepada pihak lain.

Menurut Jusup (2011), arus kas yang berasal dari aktivitas investasi adalah:

1) Pembelian, penjualan investasi dan aset tetap (tanah, gedung, peralatan, dan sebagainya).

2) Pemberian pinjaman dan penerimaan pelunasan pinjaman. Aktivitas investasi meliputi arus kas yang berasal dari perubahan investasi (pembelian dan penjualan investasi) dan aset-aset jangka panjang.

c. Aktivitas Pendanaan

Menurut Jusup (2011), aktivitas pendanaan meliputi: 1) Mendapatkan kas dari penerbitan surat utang (misalnya

obligasi atau wesel) dan pembayaran kembali pinjaman.

2) Mendapatkan kas dari pemegang saham, pembelian kembali saham, dan pembayaran dividen.

Aktivitas pendanaan meliputi arus kas yang berasal dari perubahan- perubahan dalam pos-pos utang jangka panjang dan ekuitas pemegang saham.

Menurut International Federation of Accountants dalam SAK-ETAP (2013: 24), arus kas yang berasal dari aktivitas pendanaan adalah:

1) Penerimaan kas dari penerbitan saham atau efek ekuitas lain.

2) Pembayaran kas kepada para pemegang saham untuk menarik atau menembus saham entitas.

3) Penerimaan kas dari peneribitan pinjaman, wesel, dan pinjaman jangka pendek atau jangka panjang lainnya. 4) Pelunasan pinjaman.

hutang jangka panjang atau bank, laba ditahan yang dikonversikan ke dalam modal dan untuk pengembalian modal, membayar dividen, membayar pokok hutang bank. Aktivitas pendanaan (financing) adalah aktivitas yang mengakibatkan perubahan dalam jumlah serta komposisi modal dan pinjaman perusahaan.

6. Penyusunan Laporan Arus Kas

Menurut Jusup (2011: 416), informasi untuk menyusun laporan arus kas berasal dari tiga sumber:

a. Neraca komparatif, informasi dalam neraca komparatif (neraca yang diperbandingkan) menunjukkan jumlah perubahan dalam aset, kewajiban, dan ekuitas pemegang saham dari awal periode hingga akhir periode.

b. Laporan laba-rugi tahun berjalan, informasi dalam laporan ini membantu dalam menentukan jumlah kas yang diperoleh atau digunakan dalam operasi selama tahun yang bersangkutan.

c. Informasi tambahan, informasi ini merupakan data transaksi yang diperlukan untuk menentukan bagaimana kas dihasilkan atau digunakan selama periode yang bersangkutan.

7. Metode Penyusunan Laporan Arus Kas

Menurut Rudianto (2012: 198), secara umum terdapat dua metode dalam menyusun laporan arus kas:

operasi dan arus keluar kas dari aktivitas-aktivitas operasi. Metode langsung menghitung saldo kas operasi melalui selisih antara kas masuk dari pendapatan usaha dan kas keluar untuk beban usaha perusahaan.

b. Metode tidak langsung adalah metode penyusunan laporan arus kas di mana dibuat rekonsiliasi antara laba yang dilaporkan dengan arus kas. Metode tidak langsung dimulai dengan laba bersih usaha dan mengubahnya menjadi arus kas bersih dari aktivitas operasi.

Menurut Jusup (2011: 445-455), terdapat 3 tahap penyusunan laporan arus kas metode langsung:

1) Tahap 1: Aktivitas Operasi

Menentukan kas bersih yang dihasilkan atau digunakan oleh aktivitas operasi dengan mengonversi laba bersih dari dasar akrual menjadi dasar tunai. Perusahaan menghitung kas bersih yang dihasilkan oleh aktivitas operasi dengan melakukan penyesuaian atas setiap pos dalam laporan laba-rugi dari dasar akrual menjadi dasar tunai.

2) Tahap 2: Aktivitas Investasi dan Pendanaan

3) Tahap 3: Perubahan Bersih dalam Kas

Bandingkan perubahan bersih dalam kas yang tercantum dalam laporan arus kas dengan perubahan dalam akun kas yang dilaporkan dalam neraca komparatif untuk memastikan kesesuaian antara keduanya.

Menurut Jusup (2011: 417-433), terdapat 3 tahap penyusunan laporan arus kas metode tak langsung:

1) Tahap 1: Aktivitas Operasi

Menentukan kas bersih yang dihasilkan atau digunakan dalam aktivitas operasi dengan melakukan konversi laba bersih dari dasar akrual ke dasar tunai. Untuk menentukan kas bersih yang dihasilkan oleh aktivitas operasi dengan menggunakan metode tak langsung, perusahaan melakukan penyesuaian atas laba bersih dengan berbagai cara.

2) Tahap 2: Aktivitas Investasi dan Pendanaan

Menganalisis perubahan dalam akun-akun aset tak lancar dan akun-akun kewajiban tak lancar dan mencatatnya sebagai aktivitas investasi dan aktivitas pendanaan, atau sebagai aktivitas investasi dan pendanaan non-kas.

3) Tahap 3: Perubahan Bersih dalam Kas

tercantum dalam neraca untuk memastikan bahwa keduanya sesuai.

8. Analisis Laporan Arus Kas

Menurut Mamduh dan Halim (2009: 219), “Tujuan utama dari analisis laporan arus kas adalah untuk menaksirkan kemampuan perusahaan menghasilkan kas.”

Perusahaan yang mencantumkan laporan arus kas dalam laporan keuangan tahunan membuat penggunaan informasi laporan arus kas sebagai alat analisis kinerja perusahaan semakin meningkat. Salah satu analisis kinerja keuangan dengan menggunakan laporan arus kas adalah analisis rasio laporan arus kas. Analisis laporan arus kas ini menggunakan komponen dalam laporan arus kas, komponen neraca dan laporan laba rugi sebagai alat analisis rasio (Darsono dan Ashari 2005: 91).

9. Alat-alat Analisis Laporan Keuangan a. Analisis Horisontal

Menurut Jusup (2011), “Analisis horisontal atau disebut

juga analisis trend adalah suatu teknik untuk mengevaluasi serangkaian data dari laporan keuangan selama suatu periode waktu tertentu. Tujuannya adalah untuk menentukan kenaikan atau penurunan yang terjadi”.

Analisis horisontal menitikberatkan pada perubahan-perubahan informasi yang terjadi dari periode ke periode. Teknik analisis ini dapat menjelaskan apakah penjualan, laba kotor, biaya-biaya, dan laba bersih perusahaan mengalami kenaikan atau penurunan dalam kurun waktu tertentu. Analisis ini juga dapat menunjukkan apakah kas dan juga pos-pos laporan keuangan lainnya mengalami kenaikan atau penurunan selama kurun waktu yang sama. Perubahan dalam rupiah saja belum cukup menjelaskan sebuah perusahaan. Perubahan dalam persentase akan menaikkan pemahaman para analisis tentang signifikansi dan sifat perubahan tersebut (Prastowo dan Juliaty, 2005).

Metode analisis horisontal (dinamis) adalah metode analisis yang dilakukan dengan cara membandingkan laporan keuangan untuk beberapa tahun (periode), sehingga dapat diketahui perkembangan dan kecenderungannya. Disebut metode analisis horisontal karena analisis ini membandingkan pos yang sama untuk periode yang berbeda. Disebut metode analisis dinamis karena metode ini bergerak dari tahun ke tahun (periode). Teknik-teknik analisis yang termasuk pada klasifikasi metode ini antara lain teknik analisis perbandingan, analisis trend (index), analisis sumber dan penggunaan dana, analisis perubahan laba kotor (Prastowo dan Juliaty, 2005).

b. Analisis Vertikal

Menurut Jusup (2011), “Analisis vertikal atau disebut juga

analisis common-size adalah suatu teknik yang menyatakan setiap pos laporan keuangan sebagai suatu persentase dari jumlah basis tertentu”.

c. Analisis Cross Section

Analisis cross section (perbandingan dengan perusahaan atau industri yang sejenis) akan bermanfaat untuk melihat prestasi perusahaan relatif terhadap industri dan juga bermanfaat dalam kasus khusus seperti untuk menentukan bonus bagi manajemen perusahaan (Mamduh dan Halim, 2009: 111).

d. Analisis Time Series

Menyajikan laporan keuangan beberapa tahun (time series) kemudian angka-angka laporan dikonversi dengan angka indeks yang memiliki tahun dasar, sehingga analis dapat melihat perkembangan, posisi, dan kemajuan perusahaan dalam rentang waktu tertentu (Harahap, 2007: 243).

e. Rasio Arus Kas

1) Rasio Arus Kas Operasi (AKO)

Menurut Darsono dan Ashari (2005: 91), “Rasio arus kas operasi menghitung kemampuan arus kas operasi dalam membayar kewajiban lancar”.

Rasio ini diperoleh dengan membagi arus kas operasi dengan kewajiban lancar. Semakin besar rasio ini, maka perusahaan dikatakan semakin baik. Rasio ini dapat dibuat dalam bentuk presentasi. Apabila rasio ini 1:1 atau 100% berarti aktiva lancar dapat menutupi semua kewajiban jangka pendeknya. Rasio yang lebih aman adalah berada diatas 1 atau diatas 100% (Afrina, 2013).

Perusahaan yang memiliki rasio arus kas operasi terhadap kewajiban lancar di bawah 1 berarti bahwa perusahaan tersebut tidak mampu melunasi kewajiban lancar hanya dengan menggunakan arus kas operasi saja (Heri, 2015: 124).

2) Rasio Total Hutang (TH)

Menurut Darsono dan Ashari (2005: 91), rasio ini menunjukkan jangka waktu pembayaran hutang oleh perusahaan dengan asumsi semua arus kas operasi digunakan untuk membayar hutang. Rasio ini diperoleh dari arus kas operasi

dibagi dengan total hutang. Rasio ini untuk menganalisis dalam jangka waktu beberapa lama perusahaan akan mampu membayar hutang dengan menggunakan arus kas yang dihasilkan dari aktivitas operasional perusahaan.

Semakin besar nilai rasio ini, maka perusahaan dikatakan semakin baik, rasio ini tidak harus 100% atau 1:1 (Afrina, 2013).

Angka sekitar 20% untuk rasio ini merupakan hal yang biasa untuk perusahaan yang sehat keuangannya (Mamduh dan Halim, 2014: 211).

3) Rasio Pengeluaran Modal (PM)

Menurut Darsono dan Ashari (2005: 92), “Rasio ini

digunakan untuk mengukur modal tersedia untuk investasi dan pembayaran hutang yang ada. Rasio ini diperoleh dengan arus kas operasi dibagi dengan pengeluaran modal”.

Menurut Mamduh dan Halim (2014: 212), “Besar -kecilnya arus kas untuk pengeluaran investasi akan sangat bergantung dari siklus produk yang dipunya. Rasio yang lebih besar dari 1 (satu) dapat diharapkan”.

Rasio TH =

Semakin besar rasio ini, maka perusahaan dikatakan semakin baik karena kecukupan modal yang tersedia untuk investasi dan pembayaran hutang (Afrina, 2013).

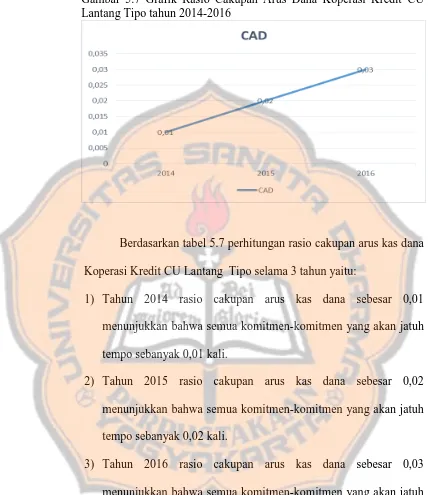

4) Rasio Cakupan Arus Dana (CAD)

Menurut Darsono dan Ashari (2005: 92), rasio ini digunakan untuk mengetahui kemampuan perusahaan dalam menghasilkan kas guna membayar komitmen-komitmennya (bunga, pajak dan dividen preferen). Rasio ini diperoleh dengan laba sebelum pajak dan bunga (EBIT) dibagi bunga, penyesuaian pajak dan dividen preferen. Rasio yang besar menunjukkan bahwa kemampuan yang lebih baik dari laba sebelum pajak dalam menutup komitmen yang jatuh tempo dalam satu tahun.

5) Rasio Cakupan Kas Terhadap Bunga (CKB)

Menurut Darsono dan Ashari (2005: 91), rasio ini digunakan untuk mengetahui kemampuan perusahaan dalam membayar bunga atas hutang yang telah ada. Rasio ini diperoleh

Rasio PM =

Rasio CAD = T

+ +

dengan kas ditambah pembayaran bunga dan pembayaran pajak dibagi pembayaran bunga.

Rasio yang tinggi menunjukkan bahwa arus kas operasi perusahaan memiliki kemampuan yang baik untuk menutup biaya bunga, sehingga kemungkinan perusahaan untuk tidak mampu membayar bunga menjadi sangat kecil (Heri, 2015: 125).

6) Rasio Cakupan Kas Terhadap Hutang Lancar (CKHL)

Menurut Darsono dan Ashari (2005: 91), rasio ini mengukur kemampuan perusahaan dalam membayar hutang lancar berdasarkan arus kas operasi bersih. Rasio ini diperoleh dengan arus kas operasi ditambahkan dividen kas dibagi dengan hutang lancar. Rasio yang rendah menunjukkan kemampuan yang rendah dari arus kas operasi dalam menutup kewajiban lancar.

Menurut Mamduh dan Halim (2014: 204), studi empiris di Amerika Serikat memperlihatkan bahwa rasio arus kas terhadap hutang lancar untuk kondisi yang sehat adalah sekitar 0,4 atau lebih.

7) Rasio Kecukupan Arus Kas (KAK)

Menurut Darsono dan Ashari (2005: 91) dalam Mukhtarom (2015), rasio ini mengukur kemampuan perusahaan dalam menyediakan kas untuk memenuhi kewajibannya dalam jangka waktu 3 tahun mendatang. Rasio ini diperoleh dengan laba bersih sebelum pajak dikurangi pembayaran pajak dan pengeluaran modal dibagi rata-rata hutang lancar selama 3 tahun.

Lembaga pemberi kredit sering menggunakan rasio kecukupan arus kas untuk mengevaluasi sejauh mana satu perusahaan dapat menutupi pembayaran tahunan seperti hutang pengeluaran untuk barang modal dan dividen dari arus kas operasi. Rasio ini sekurang-kurangnya satu (Fraser dan Ailen 2004: 187).

Rasio KAK = T− − −

R −

8) Rasio Arus Kas Bersih Bebas (AKBB)

Menurut Darsono dan Ashari (2005: 93), rasio ini diperoleh dari (laba bersih+beban bunga diakui dan dikapitalisasi+depresiasi+dan amortisasi+biaya sewa dan leasing operasi+dividen yang diumumkan-pengeluaran modal) dibagi (biaya bunga dikapitalisasi dan diakui+biaya sewa dan leasing operasi-proporsi hutang jangka panjang+proporsi sekarang dari kewajiban leasing yang dikapitalisasi). Rasio ini berguna untuk mengukur kemampuan perusahaan dalam memenuhi kewajiban kas di masa mendatang.

C. KINERJA KEUANGAN

1. Definisi Kinerja Keuangan

Menurut Fahmi (2011: 239), “Kinerja keuangan adalah suatu analisis yang dilakukan untuk melihat sejauh mana suatu perusahaan telah melaksanakan dengan menggunakan aturan-aturan pelaksanaan keuangan secara baik dan benar”.

2. Tahap-tahap dalam Menganalisis Kinerja Keuangan

Menurut Fahmi (2011: 240), ada 5 (lima) tahap dalam menganalisis kinerja keuangan perusahaan secara umum:

a. Melakukan review terhadap data laporan keuangan.

Review disini dilakukan dengan tujuan agar laporan keuangan yang sudah dibuat tersebut sesuai dengan penerapan kaidah-kaidah yang berlaku umum dalam dunia akuntansi, sehingga dengan demikian hasil laporan keuangan tersebut dapat dipertanggungjawabkan.

b. Melakukan perhitungan.

Penerapan metode perhitungan di sini adalah disesuaikan dengan kondisi dan permasalahan yang sedang di lakukan sehingga hasil dari perhitungan tersebut akan memberikan suatu kesimpulan sesuai dengan analisis yang diinginkan.

c. Melakukan perbandingan terhadap hasil hitungan yang telah diperoleh.

Dari hasil hitungan yang sudah diperoleh tersebut kemudian di lakukan perbandingan dengan hasil hitungan dari berbagai perusahaan lainnya.

d. Melakukan penafsiran (interpretation) terhadap berbagai permasalahan yang ditemukan.

untuk melihat apa saja permasalahan dan kendala-kendala yang di alami oleh perbankan tersebut.

e. Mencari dan memberikan pemecahan masalah (solution) terhadap berbagai permasalahan yang ditemukan.

Pada tahap ini setelah ditemukan berbagai permasalahan yang dihadapi maka dicarikan solusi guna memberikan suatu input atau masukan agar apa yang menjadi kendala dan hambatan selama ini dapat terselesaikan.

D. KOPERASI

1. Pengertian Koperasi

Wirasasmita, Kusno, dan Herlinawati (1990) berpendapat bahwa secara harfiah koperasi yang berasal dari bahasa Inggris

Cooperation terdiri dari dua suku kata: co (ko) yang berarti bersama,

operation (operasi) = bekerja. Jadi cooperation (koperasi) yang dibakukan ke dalam bahasa Indonesia dengan koperasi yang berarti bekerja sama, sehingga setiap bentuk kerjasama dapat disebut koperasi.

a. Tujuan Koperasi

1) Koperasi Konsumsi

Pengaturan kebutuhan barang-barang konsumsi dengan harga yang pantas dan kualitasnya terjamin.

2) Koperasi Produksi

Menyediakan bahan, meningkatkan mutu, dan meluaskan pemasaran.

3) Koperasi Kredit

Koperasi Kredit atau Koperasi Simpan Pinjam. Koperasi ini bekerja hanya pada satu lapangan usaha saja. Koperasi ini hanya menyimpan uang, menyediakan, dan mengusahakan pinjaman atau kredit bagi anggota-anggotanya saja. Koperasi ini hanya bergerak di lapangan kredit dan simpan pinjam. Koperasi ini bekerja atas dasar spesialisasi yaitu di bidang perkreditan dan simpan pinjam (Widiyanti 2004: 11).

b. Fungsi Koperasi

Wirasasmita, Kusno, dan Herlinawati (1990) berpendapat bahwa koperasi berfungsi untuk memperbaiki tingkat kehidupan masing-masing anggota. Terbentuknya dan berkembangnya koperasi berarti masyarakat memiliki alat perjuangan ekonomi. c. Peranan dan Tugas Koperasi

1) Mempersatukan, mengerahkan, membina dan mengembangkan potensi, daya kreasi, daya usaha rakyat untuk meningkatkan produksi dan mewujudkan tercapainya pendapatan yang adil dan kemakmuran yang merata.

2) Mempertinggi taraf hidup dan tingkat kecerdasan rakyat.

3) Membina kelangsungan dan perkembangan demokrasi ekonomi.

d. Manajemen Koperasi

Menurut Widiyanti (2004: 16-18), manajemen koperasi berlandaskan kekeluargaan dan kegotong-royongan yang lebih terkenal dengan landasan Pancasila. Landasan yang demikian diwujudkan pada sifat manajemen koperasi yang bersifat demokrasi yaitu:

1) Kekuasaan Tertinggi

2) Pengurus dan Badan Pemeriksa

Pengurus dan badan pemeriksa adalah anggota yang dikuasakan oleh anggota untuk menggunakan kekayaan anggota yang telah dikumpulkan guna menjalankan usaha bersama. Badan pemeriksa mewakili anggota untuk mengawasi pengurus bekerja menurut kebijaksanaan-kebijaksanaan sebagaimana telah dituangkan di dalam Anggaran Dasar dan Anggaran Rumah Tangga Koperasi.

3) Pembagian Sisa Hasil Usaha

Tujuan suatu koperasi ialah untuk menunjang usaha atau meningkatkan daya beli anggota khususnya dan masyarakat sekitarnya pada umumnya. Ukuran keberhasilan koperasi bukan ditentukan berdasarkan besarnya sisa hasil usaha atau laba yang besar, melainkan diukur dari banyaknya anggota dan masyarakat memperoleh pelayanan dari koperasi.

4) Usaha Koperasi

e. Unsur Pokok Manajemen Koperasi

Menurut Widiyanti (2004: 18-19), koperasi memiliki cakupan multi-dimensi yang bersifat strategis terhadap proses pembangunan bangsa Indonesia. Hal ini disebabkan eksistensi dan kehadiran koperasi di tengah masyarakat (khususnya masyarakat yang lemah sosial-ekonominya). Terdapat empat karakteristik koperasi:

1) Koperasi merupakan suatu sistem normatif (normative system) karena mekanisme yang berkembang didalamnya tidak terlepas dari pranata sosial-budaya masyarakat itu sendiri.

Koperasi adalah manifestasi asas kekeluargaan dan kegotong-royongan yang luas melalui mekanisme “dari, oleh dan untuk

anggotanya”.

swadaya dan peningkatan solidaritas sosial kearah partisipasi sosial bagi para anggotanya dan masyarakat lingkungannya. 4) Koperasi merupakan organisasi kekuatan (the organization of

force). Koperasi dapat menjadi organisasi kekuatan yang besar ditinjau dari segi politik, sosial-budaya dan ketahanan nasional. Kebijakan pembangunan nasional bisa disebut berhasil apabila terjadi pemantapan ketahanan nasional yang tercermin dalam ketahanan keluarga dan ketahanan individu.

Manajemen koperasi mempunyai tiga unsur pokok yaitu rapat anggota, pengurus, manajer, dan badan pemeriksa. Rapat anggota merupakan unsur dalam manajemen koperasi, karena koperasi merupakan badan usaha milik para anggotanya. Pengurus merupakan bagian eksekutif dari koperasi. Manajer melaksanakan kegiatan sehari-hari dan bertanggung jawab langsung akan beresnya dan kelancaran jalannya koperasi. Badan pemeriksa melakukan pengawasan terhadap pengurus dan manajer dalam melaksanakan tugasnya dengan ketentuan-ketentuan yang berlaku (Widiyanti 2004: 20).

E. Credit Union

1. Pengertian Credit Union

yang telah bersepakat untuk bersama-sama menabungkan uang mereka. Kemudian uang tersebut dipinjamkan diantara mereka sendiri dengan bunga yang ringan, untuk maksud produktif dan kesejahteraan. a. Tujuan Credit Union

Menurut Credit Union Counselling Office (1973), Credit Union mempunyai tiga tujuan:

1) Tujuan perbaikan keadaan ekonomi anggota. 2) Tujuan perkembangan kepribadian anggota.

3) Tujuan perbaikan kepentingan sosial golongan dan masyarakat. Menurut Credit Union Counselling Office (1973), untuk membentuk suatu Credit Union haruslah ada:

a) Kebutuhan akan Credit Union yang dirasakan oleh kelompok orang yang juga bertekad untuk menolong diri sendiri dengan usaha bersama.

b) Kemungkinan yang cukup luas untuk memperkembangkan jumlah anggotanya.

c) Suatu ikatan pemersatu (common bond).

d) Orang yang mampu menjadi pemimpin dan rela untuk mengabdikan diri, baik waktu maupun tenaganya, agar Credit Union tersebut bisa sukses.

F. CREDIT UNION DAN KOPERASI

Menurut Credit Union Counselling Office (1973), Credit Union

adalah sebuah Koperasi. Nama lengkap Credit Union sebenarnya adalah Koperasi Credit Union. Coraknya adalah perkoperasian, karena suatu perusahaan yang dibentuk oleh anggota secara sukarela dengan modal mereka sendiri, dengan pengurus yang dipilih oleh anggota sendiri, dengan hak dan kewajiban anggota yang sama. Tujuannya untuk melayani kepentingan dan kebutuhan anggota dan pembagian keuntungan disesuaikan dengan jasa-jasa masing-masing anggota.

Menurut Credit Union Counselling Office (1973), Credit Union

khusus bergerak dibidang keuangan, yaitu simpan dan pinjam yang dilakukan dengan cara praktis, menarik serta menguntungkan.

Menurut Credit Union Counselling Office (1973), Credit Union

memenuhi dan selalu menekankan ketiga persyaratan koperasi didalam segala kegiatan usahanya, yaitu:

1. Modal kerja seluruhnya diperoleh dari anggota-anggota koperasi sendiri.

2. Usahanya dilakukan untuk melayani kebutuhan anggota-anggota dan bukan semata-mata mencari keuntungan.

40 BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang digunakan adalah studi kasus. Menurut Depdikbud (1983: 11) dalam Zuriah (2005: 48), studi kasus adalah penelitian yang bertujuan untuk mempelajari secara intensif mengenai unit sosial tertentu, yang meliputi individu, kelompok, lembaga, dan masyarakat. Kesimpulan yang ditarik dari analisis ini hanya berlaku bagi individu, kelompok, lembaga dan masyarakat yang bersangkutan.

B. Tempat dan Waktu Penelitian

1. Tempat Penelitian

Penelitian ini dilaksanakan di Koperasi Kredit CU Lantang Tipo Jln. Pancasila No.4 Pusat Damai, Sanggau Kalimantan Barat, 78581. 2. Waktu Penelitian

Waktu penelitian ini adalah dari bulan Desember 2016 sampai bulan Februari 2017.

C. Subjek dan Objek Penelitian

1. Subjek Penelitian

a) Pokok pembicaraan dan pokok pembahasan b) Pokok kalimat

c) Pelaku

d) Mata pelajaran

e) Orang, tempat, atau benda yang diamati dalam rangka pembuntutan sebagai sasaran.

Subjek penelitian dalam kasus ini adalah CEO Koperasi Kredit CU Lantang Tipo.

2. Objek Penelitian

Objek penelitian adalah barang yang hendak diteliti oleh peneliti (Prastowo 2011: 29). Menurut Ndraha (1985: 55) dalam Prastowo (2011: 29), objek dalam ensiklopedia disebut sebagai sesuatu yang dengan cara tertentu dapat dikenali oleh subjek pemikir, baik sebagai suatu hal di luar subjek maupun sebagai suatu konsep atau pengertian yang dibentuk oleh subjek di dalam pikirannya.

Objek dalam penelitian ini meliputi: a. Neraca

b. Laporan Laba-Rugi (Sisa Hasil Usaha) c. Laporan Arus Kas

D. Data Penelitian

Menurut Kamus Besar Bahasa Indonesia dalam Prastowo (2011: 30), data berarti keterangan yang benar dan nyata, atau keterangan atau bahan nyata yang dapat dijadikan sebagai dasar kajian analisis atau kesimpulan.

Data yang digunakan dalam penelitian ini adalah data sekunder. Data sekunder adalah data yang bersumber dari catatan yang ada pada perusahaan dan dari sumber lainnya yaitu dengan mengadakan studi kepustakaan dengan mempelajari buku-buku yang ada hubungannya dengan objek penelitian atau dapat dilakukan dengan menggunakan data dari Biro Pusat Statistik (BPS) (Sunyoto 2013: 21). Data dalam penelitian ini diambil dari Kantor Pusat Koperasi Kredit CU Lantang Tipo. Data sekunder yang dibutuhkan adalah:

1. Sejarah dan Gambaran Umum Koperasi Kredit CU Lantang Tipo. 2. Neraca, Laporan Laba-Rugi (Sisa Hasil Usaha), Laporan Arus Kas,

dan Catatan Atas Laporan Keuangan Koperasi Kredit CU Lantang Tipo tahun 2014-2016.

E. Cara Pengumpulan Data

1. Metode Dokumentasi

Menurut Arikunto (2003: 201), “Dokumentasi dimana peneliti

menyelidiki benda-benda tertulis seperti buku-buku, majalah, dokumen, peraturan-peraturan, notulen rapat, catatan harian, dan sebagainya”.

Pengumpulan data menggunakan teknik dokumentasi dilakukan dengan cara mengumpulkan data yang berupa neraca, laporan laba-rugi (sisa hasil usaha), laporan arus kas, catatan atas laporan keuangan, sejarah, dan gambaran umum Koperasi Kredit CU Lantang Tipo yang terdokumentasi dari kantor pusat.

2. Metode Wawancara

Metode wawancara adalah metode pengumpulan data dengan mengajukan pertanyaan-pertanyaan secara bebas baik terstruktur maupun tidak terstruktur dengan tujuan untuk memperoleh informasi secara luas mengenai obyek penelitian (Sunyoto 2013: 22).

F. Populasi dan Sampel

1. Populasi

Populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya (Sugiyono, 1999). Populasi dalam penelitian ini adalah laporan keuangan tahunan Koperasi Kredit CU Lantang Tipo.

2. Sampel

G. Model Penelitian

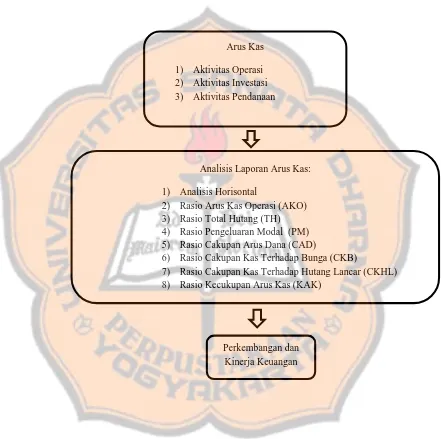

Gambar 3.1 : Model Penelitian Analisis Laporan Arus Kas

Arus Kas

1) Aktivitas Operasi 2) Aktivitas Investasi 3) Aktivitas Pendanaan

Analisis Laporan Arus Kas:

1) Analisis Horisontal

2) Rasio Arus Kas Operasi (AKO) 3) Rasio Total Hutang (TH) 4) Rasio Pengeluaran Modal (PM) 5) Rasio Cakupan Arus Dana (CAD)

6) Rasio Cakupan Kas Terhadap Bunga (CKB)

7) Rasio Cakupan Kas Terhadap Hutang Lancar (CKHL) 8) Rasio Kecukupan Arus Kas (KAK)

Keterangan :

Berdasarkan gambar diatas dapat dijelaskan bahwa laporan arus kas yang terdiri dari arus kas operasi, investasi, dan pendanaan dianalisis dengan menggunakan analisis horisontal dan rasio arus kas yang terdiri rasio arus kas operasi, rasio total hutang, rasio pengeluaran modal, rasio cakupan arus dana, rasio cakupan kas terhadap bunga, rasio cakupan kas terhadap hutang lancar, dan rasio kecukupan arus kas. Dari hasil analisis laporan arus kas menggunakan analisis horisontal dan rasio arus kas tersebut kemudian dapat ditarik kesimpulan mengenai perkembangan arus kas bersih dan kinerja keuangan.

H. Teknik Analisis Data

Untuk menganalisis data agar dapat ditarik kesimpulan, maka peneliti melakukan:

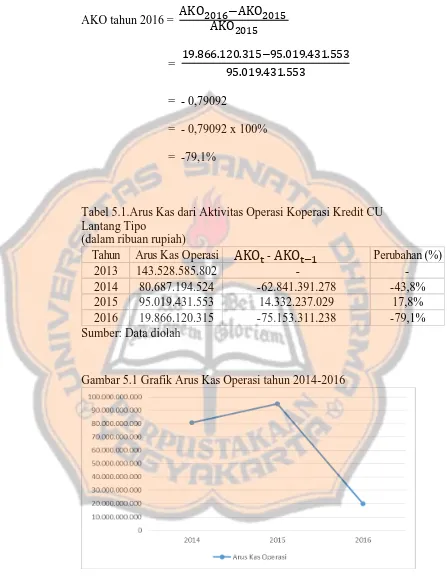

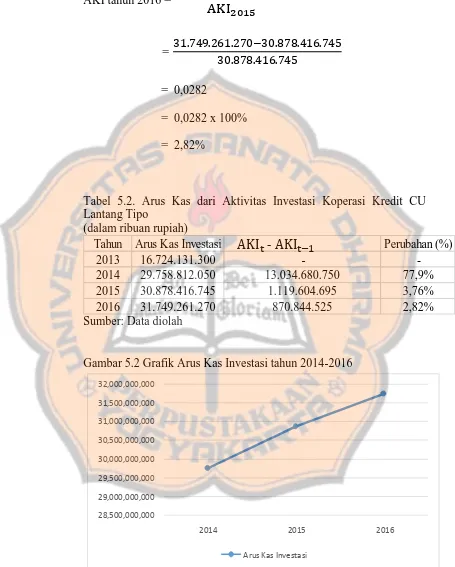

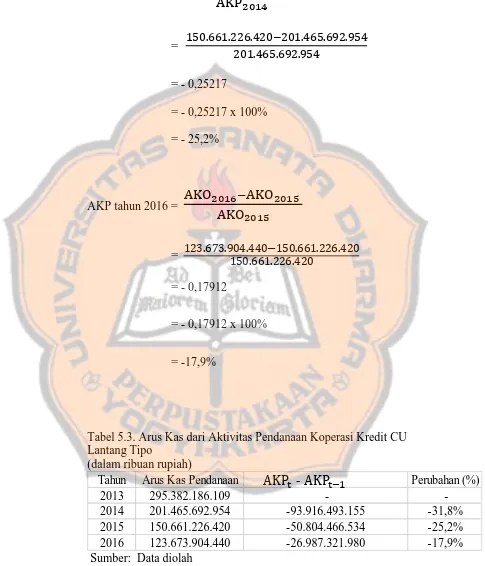

1. Analisis horisontal terhadap laporan arus kas Koperasi Kredit CU Lantang dengan cara membandingkan arus kas tahun 2014 dengan tahun 2013 sebagai tahun dasar, tahun 2015 dengan tahun 2014 sebagai tahun dasar, tahun 2016 dengan tahun 2015 sebagai tahun dasar. Dari hasil tersebut kita bisa menentukan kenaikan atau penurunan yang terjadi. Perubahan ini bisa dinyatakan dalam bentuk persentase. Metode analisis horisontal terhadap laporan arus kas Koperasi Kredit CU Lantang Tipo dilakukan untuk mengetahui perkembangan arus kas bersih periode 2014-2016 dan untuk memperoleh informasi yang relevan tentang keseluruhan penerimaan dan pengeluaran kas, hubungan pos-pos arus kas yang signifikan.

2. Analisis laporan arus kas menggunakan rasio arus kas. Analisis rasio arus kas dilakukan dengan cara membandingkan angka-angka yang terdapat dalam laporan keuangan sehingga dapat diketahui kinerja keuangan koperasi ditinjau dari arus kasnya. Rasio kas yang digunakan dalam analisis ini terdiri dari:

a. Rasio Arus Kas Operasi (AKO)

Menurut Darsono dan Ashari (2005: 91), “Rasio arus kas operasi menghitung kemampuan arus kas operasi dalam membayar kewajiban lancar”.

Rasio ini diperoleh dengan membagi arus kas operasi dengan kewajiban lancar. Semakin besar rasio ini, maka perusahaan dikatakan semakin baik. Rasio ini dapat dibuat dalam bentuk presentase. Apabila rasio ini 1:1 atau 100% berarti aktiva lancar dapat menutupi semua kewajiban jangka pendeknya. Rasio yang lebih aman adalah berada diatas 1 atau diatas 100% (Afrina, 2013).

Perusahaan yang memiliki rasio arus kas operasi terhadap kewajiban lancar di bawah 1 berarti bahwa perusahaan tersebut tidak mampu melunasi kewajiban lancar hanya dengan menggunakan arus kas operasi saja (Heri, 2015: 124).

b. Rasio Total Hutang (TH)

Menurut Darsono dan Ashari (2005: 91), rasio ini menunjukkan jangka waktu pembayaran hutang oleh perusahaan dengan asumsi semua arus kas operasi digunakan untuk membayar hutang. Rasio ini diperoleh dari arus kas

operasi dibagi dengan total hutang. Rasio ini untuk menganalisis dalam jangka waktu beberapa lama perusahaan akan mampu membayar hutang dengan menggunakan arus kas yang dihasilkan dari aktivitas operasional perusahaan.

Semakin besar nilai rasio ini, maka perusahaan dikatakan semakin baik, rasio ini tidak harus 100% atau 1:1 (Afrina, 2013). Angka sekitar 20% untuk rasio ini merupakan hal yang biasa untuk perusahaan yang sehat keuangannya (Mamduh dan Halim, 2014: 211).

c. Rasio Pengeluaran Modal (PM)

Menurut Darsono dan Ashari (2005: 92), “Rasio ini

digunakan untuk mengukur modal tersedia untuk investasi dan pembayaran hutang yang ada. Rasio ini diperoleh dengan arus kas operasi dibagi dengan pengeluaran modal”.

Menurut Mamduh dan Halim (2014: 212), “Besar -kecilnya arus kas untuk pengeluaran investasi akan sangat bergantung dari siklus produk yang dipunya. Rasio yang lebih besar dari 1 (satu) dapat diharapkan”.

Rasio TH =

Semakin besar rasio ini, maka perusahaan dikatakan semakin baik karena kecukupan modal yang tersedia untuk investasi dan pembayaran hutang (Afrina, 2013).

d. Rasio Cakupan Arus Dana (CAD)

Menurut Darsono dan Ashari (2005: 92), rasio ini digunakan untuk mengetahui kemampuan perusahaan dalam menghasilkan kas guna membayar komitmen-komitmennya (bunga, pajak dan dividen preferen). Rasio ini diperoleh dengan laba sebelum pajak dan bunga (EBIT) dibagi bunga, penyesuaian pajak dan dividen preferen. Rasio yang besar menunjukkan bahwa kemampuan yang lebih baik dari laba sebelum pajak dalam menutup komitmen yang jatuh tempo dalam satu tahun.

e. Rasio Cakupan Kas Terhadap Bunga (CKB)

Menurut Darsono dan Ashari (2005: 91), rasio ini digunakan untuk mengetahui kemampuan perusahaan dalam membayar bunga atas hutang yang telah ada. Rasio ini diperoleh

Rasio CAD = T

+ +

dengan kas ditambah pembayaran bunga dan pembayaran pajak dibagi pembayaran bunga.

Rasio yang tinggi menunjukkan bahwa arus kas operasi perusahaan memiliki kemampuan yang baik untuk menutup biaya bunga, sehingga kemungkinan perusahaan untuk tidak mampu membayar bunga menjadi sangat kecil (Heri, 2015: 125).

f. Rasio Cakupan Kas Terhadap Hutang Lancar (CKHL)

Menurut Darsono dan Ashari (2005: 91), rasio ini mengukur kemampuan perusahaan dalam membayar hutang lancar berdasarkan arus kas operasi bersih. Rasio ini diperoleh dengan arus kas operasi ditambahkan dividen kas dibagi dengan hutang lancar. Rasio yang rendah menunjukkan kemampuan yang rendah dari arus kas operasi dalam menutup kewajiban lancar.

Menurut Mamduh dan Halim (2014: 204), studi empiris di Amerika Serikat memperlihatkan bahwa rasio arus kas terhadap hutang lancar untuk kondisi yang sehat adalah sekitar 0,4 atau lebih.

Rasio CKHL = +

g. Rasio Kecukupan Arus Kas (KAK)

Menurut Darsono dan Ashari (2005: 91) dalam Mukhtarom (2015), rasio ini mengukur kemampuan perusahaan dalam menyediakan kas untuk memenuhi kewajibannya dalam jangka waktu 3 tahun mendatang. Rasio ini diperoleh dengan laba bersih sebelum pajak dikurangi pembayaran pajak dan pengeluaran modal dibagi rata-rata hutang lancar selama 3 tahun. Lembaga pemberi kredit sering menggunakan rasio kecukupan arus kas untuk mengevaluasi sejauh mana satu perusahaan dapat menutupi pembayaran tahunan seperti hutang pengeluaran untuk barang modal dan dividen dari arus kas operasi. Rasio ini sekurang-kurangnya satu (Fraser dan Ailen 2004: 187).

h. Menganalisis perkembangan arus kas bersih dan kinerja keuangan dengan cara melakukan interpretasi setiap hasil yang telah diukur melalui metode analisis horisontal dan rasio arus kas untuk dapat ditarik kesimpulannya.

i. Menyimpulkan perkembangan arus kas bersih dan kinerja keuangan koperasi dari hasil interpretasi setiap hasil yang telah diukur melalui metode analisis horisontal dan rasio arus kas.

Rasio KAK = T− − −

53 BAB IV

GAMBARAN UMUM KOPERASI KREDIT CU LANTANG TIPO

A. PROFIL KOPDIT CU LANTANG TIPO

Nama Lembaga : Koperasi Kredit CU Lantang Tipo

Badan Hukum : Nomor 1343/BH/PAD/X

Tanggal 25 Januari 2011

Alamat Kantor Pusat : Jalan Pancasila No.4 Desa Pusat Damai Kec. Parindu, Kab. Sanggau

Provinsi Kalimantan Barat

Telepon : (0564) 23021, 24065

Faksimili : (0564) 22784

E-mail : [email protected]

Tanggal Berdiri : 2 Februari 1976

Tanggal Strategic Planning 1 : Mei 2003 (Awal Kebangkitan) Jumlah Anggota : 177.682 orang per Desember 2015 Kantor Layanan : 50 kantor tersebar di Provinsi

B. SEJARAH SINGKAT

Berdirinya CU Lantang Tipo berawal dari toko bersama yang dibentuk oleh guru-guru yang mengabdi pada persekolahan Katolik Paroki Pusat Damai (saat ini menjadi Badan Karya). Toko bersama tersebut dirasa kurang mampu memenuhi kebutuhan keluarga yang lebih luas, sehingga mereka sepakat membentuk Credit Union. Bersamaan dengan mulai diperkenalkannya gerakan Credit Union di Kalimantan Barat oleh team dari Jakarta yaitu Robby Tulus, A.C. Lunandi, Suharto Nazir, Teodorus Trisna Ansarli dan Sukartono. Team pengenalan Credit Union

ini difasilitasi oleh Delegasi Sosial Keuskupan Agung Pontianak (sekarang KOMSOS Keuskupan Agung Pontianak) yang diketuai oleh P. Pius Camperlie OFM.Cap. Team mengadakan kursus pendidikan dasar Credit Union di Paroki Sanggau pada tanggal 24-28 Agustus 1975. Kursus ini diikuti peserta dari beberapa paroki, antara lain dari Pusat Damai, Batang Tarang, Jemongko, Sanggau dan Jangkang. Masing-masing paroki mengutus lima orang sebagai peserta kursus. Lima orang utusan dari Paroki Pusat Damai, yaitu Bapak Bas Kasan, BA (+), Bapak St. Ajin (+), Bapak Djiwa (+), Bapak F. Dael Pongkuk (+) dan Sr. Aloysia. Setelah mengikuti pendidikan dasar, mereka mengadakan pertemuan dengan guru-guru di Pusat Damai untuk meneruskan promosi dan gagasan pembentukkan Credit Union.

Union Lantang Tipo dipilih sebagai nama CU yang baru didirikan. Nama Lantang Tipo diambil dari bahasa setempat, yaitu bahasa Dayak Hibun dan Dayak Pandu di wilayah Kecamatan Parindu. Lantang berarti tunas (bakal tumbuh) sedangkan tipo adalah nama biasanya tumbuhan hutan. Filosofi dari nama Lantang Tipo adalah semangat untuk bertumbuh bersama dalam suatu keharmonisan menuju kehidupan yang lebih baik. Para peserta rapat pendirian CU Lantang Tipo dengan dibimbing oleh Pastor Ewald Beck, OFM.Cap menetapkan Pengurus dan Pengawas serta nilai nominal satu saham sebesar Rp 250,00. Terpilih sebagai ketua CU

Lantang Tipo pertama adalah Bapak Bass Kasan, BA (1976-1977, 1982-1987). Wilayah Paroki Pusat Damai ditetapkan sebagai wilayah kerja Koperasi Kredit CU Lantang Tipo.

Tercatat beberapa orang yang pernah menjabat sebagai ketua yaitu Bapak B. Pius Onomuo El. (1979-1981, 1988-1993), Bapak Engelbertus Acang (1994-1999), Bapak Stephanus Godang (2000-2008 dan 2010-2011) dan Bapak Marselus Sunardi, S.Pd. (2009-2010). Badan hukum Koperasi Kredit CU Lantang Tipo juga sudah mengalami perubahan beberapa kali dari nomor 954/BH/X, tanggal 10 Februari 1981, diperbaharui dengan badan hukum nomor 90.a/BH/X/, tanggal 11 September 1995, dan terakhir 1343/BH/PAD/X, tanggal 25 Januari 2011.

bertambah, kebutuhan akan staf juga bertambah. Tahun 1995 pelayanan dimulai di kantor baru, sebuah gedung tersendiri berukuran 12m x 12m lantai 2 terletak di Kompleks Paroki Pusat Damai Jalan Pancasila No.4. Nama CU lantang Tipo berubah menjadi Koperasi Simpan Pinjam (KSP) Lantang Tipo.

Awal perkembangan dimulai tanggal 20 November 2001 dengan pendirian TP Boro (kini KC Kembayan) dan ditingkatkannya target penambahan anggota. Titik kebangkitan perkembangan Koperasi Kredit

CU Lantang Tipo terbesar berawal sejak Mei 2003 melalui sebuah implementasi dari Strategic Planning Credit Union yang difasilitasi Drs. AR. Mecer dan Drs. Munaldus, M.A., Pengurus BK3D Kalimantan yang dilakukan di Wisma Tabor Pusat Damai. Wilayah kerja ditingkatkan menjadi provinsi Kalimantan Barat. Kantor cabang baru didirikan untuk mendekatkan pelayanan kepada para anggota dan memperluas kesempatan kepada masyarakat untuk menjadi anggota. Paradigma pengembangan

Credit Union berubah, visi lembaga sebagai arah jalan ke depan dipertegas, sejalan dengan misi. Koperasi Kredit CU Lantang Tipo menggeliat, aset menanjak tajam sejalan pertumbuhan anggota. Koperasi Kredit CU Lantang Tipo telah menemukan jati dirinya, menjadi Credit Union untuk semua orang, semua kalangan.

14 kabupaten dan kota di Kalimantan Barat. Koperasi Kredit CU Lantang Tipo terus berbenah meningkatkan layanan prima kepada para anggotanya.

C. VISI, MISI, dan Positioning Statement Koperasi Kredit CU Lantang

Tipo.

1. VISI Koperasi Kredit CU Lantang Tipo Tahun 2020:

Koperasi Kredit CU Lantang Tipo berkomitmen menjadi Credit Union

yang sehat dan terpercaya.

2. MISI Koperasi Kredit CU Lantang Tipo Tahun 2020:

Meningkatkan kesejahteraan anggota dengan menyediakan produk dan layanan simpan pinjam berdasarkan nilai-nilai dan prinsip-prinsip

Credit Union.

3. Positioning Statement:

Lantang Tipo, Pantang Tipu.

D. Nilai-Nilai, Prinsip-Prinsip dan Pilar Credit Union

1. Nilai-nilai Credit Union:

Menolong diri sendiri, bertanggungjawab kepada diri sendiri, demokrasi, swadaya, solidaritas, kesetaraan, keadilan.

2. Prinsip-prinsip Credit Union:

keuangan, pelayanan kepada anggota, pendidikan secara terus menerus, kerjasama antar koperasi, tanggungjawab sosial.

3. Empat (4) pilar Credit Union:

Pendidikan, Swadaya, Solidaritas, Inovasi.

E. MACAM-MACAM SIMPANAN

1. Simpanan pokok dan simpanan wajib. 2. Simpanan Muhunt

Simpanan Muhunt merupakan produk Koperasi Kredit CU Lantang Tipo untuk membangun kekayaan anggota sebagai dana hari tua, 3. Pusant

Pusant merupakan produk pilihan untuk memastikan terciptanya dana pensiun.

4. Simoto

Simpanan untuk pembelian kendaraan bermotor. 5. Tabing

Simpanan untuk memenuhi kebutuhan harian. 6. Ntaban

Ntaban merupakan tabungan berjangka. 7. Todingk