ANALISIS PENGARUH NET PROFIT MARGIN (NPM), RETURN ON

ASSETS (ROA), DAN RETURN ON EQUITY (ROE)

TERHADAP HARGA SAHAM PADA PERUSAHAAN REAL ESTATE

AND PROPERTY YANG TERDAFTAR

DI BEI

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Per syar atan Dalam Memperoleh Gelar Sar jana Ekonomi

J ur usan Manajemen

Diajukan Oleh : RACHMAD TRIANTORO

0812010152/FE/EM

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR

SKRIPSI

ANALISIS PENGARUH NET PROFIT MARGIN (NPM), RETURN ON ASSETS (ROA), DAN RETURN ON EQUITY (ROE) TERHADAP

HARGA SAHAM PADA PERUSAHAAN REAL ESTATE AND PROPERTY YANG TERDAFTAR DI BEI

Yang diajukan

RACHMAD TRIANTORO 0812010152 / FE / EM

Telah dipertahankan dihadapkan dan diterima oleh Tim Penguji Skripsi J urusan Manajemen Fakultas Ekonomi

Univer sitas Pembangunan Nasional “Veteran” J awa Timur Pada Tanggal : 14 Desember 2012

Pembimbing Utama Tim Penguji :

Ketua

Dr. Ali Maskun H,SE,MS Dr. Ali Maskun H,SE,MS

NIP.195405091983031001 NIP.195405091983031001

Univer sitas Pembangunan Nasional “Veteran” J awa Timur

USULAN PENELITIAN

ANALISIS PENGARUH NET PROFIT MARGIN (NPM), RETURN ON ASSETS (ROA), DAN RETURN ON EQUITY (ROE) TERHADAP

HARGA SAHAM PADA PERUSAHAAN REAL ESTATE AND PROPERTY YANG TERDAFTAR DI BEI

Yang Diajukan

RACHMAD TRIANTORO 0812010152/ FE / EM

Telah disetujui untuk diseminarkan oleh

Pembimbing Utama

Dr. Ali Maskun H,SE,MS Tanggal :

NIP.195405091983031001

Mengetahui

Ketua Jurusan Manajemen

USULAN PENELITIAN

ANALISIS PENGARUH NET PROFIT MARGIN (NPM), RETURN ON ASSETS (ROA), DAN RETURN ON EQUITY (ROE) TERHADAP

HARGA SAHAM PADA PERUSAHAAN REAL ESTATE AND PROPERTY YANG TERDAFTAR DI BEI

Yang Diajukan

RACHMAD TRIANTORO 0812010152/ FE / EM

Telah diseminarkan dan disetujui untuk menyusun skripsi oleh

Pembimbing Utama

Dr. Ali Maskun H,SE,MS Tanggal :

NIP.195405091983031001

Mengetahui

Ketua Jurusan Manajemen

KATA PENGANTAR

Assalamualaikum Wr.Wb.

Syukur Alhamdulillah penulis panjatkan kehadirat Allah SWT, karena atas limpahan rahmat dan hidayah-Nya penulis dapat menyelesaikan skripsi ini, dengan judul “ ANALISIS PENGARUH NET PROFIT MARGIN (NPM), RETURN ON ASSETS (ROA), DAN RETURN ON EQUITY (ROE) TERHADAP HARGA SAHAM PADA PERUSAHAAN REAL ESTATE AND PROPERTY YANG TERDAFTAR DI BURSA EFEK INDONESIA”.

Penulisan skripsi ini ditujukan untuk memenuhi syarat penyelesaian Studi Pendidikan Stata Satu, Fakultas Ekonomi Jurusan Manajemen, Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Pada kesempatan ini penulis ingin menyampaikan terima kasih kepada semua pihak yang telah memberikan bimbingan, petunjuk serta bantuan baik spiritual maupun materiil, khusunya kepada :

1. Bapak Prof. Dr. Ir Teguh Sudarto, MP, selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. H. R. Dhani Ichsanudin Nur, MM, Selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur. 3. Bapak Drs. Rahman Amrullah Suwaidi, MS, selaku wakil Dekan I Fakultas

4. Bapak Dr. Muhadjir Anwar, MM, selaku Ketua Program Studi Manajemen Universitas Pembanginan Nasional “Veteran” Jawa Timur.

5. Bapak Dr. H. Ali Maskun, MS, Selaku Dosen Pembimbing Utama yang telah memberikan saran nasehat, kesabaran, serta bantuan bimbingan skripsi kepada peneliti sehingga peneliti bisa menyelesaikan tugas skripsi ini dengan baik.

6. Seluruh Dosen dan Staff dosen Jurusan Manajemen yang telah memberikan bekal ilmu pengetahuan kepada penulis selama menjadi mahasiswa Universitas Pembangunan Nasional “Veteran” Jawa Timur.

7. Kepada kedua orang tuaku beserta keluarga besar orang tuaku serta teman-teman payung crew yang telah memberikan do’a dan dukungan baik moral maupun materiil dengan tulus ikhlas.

8. Berbagai pihak yang tidak dapat penulis sebutkan satu persatu yang telah membantu penulis demi terselesaikannya skripsi ini.

Penulis menyadari sepenuhnya bahwa apa yang telah disusun dalam skripsi ini masih jauh dari sempurna. Oleh karena itu penulis sangat berharap saran dan kritik yang menbangun dari pembaca dan pihak lain. Penulis juga berharap agar skripsi ini bermanfaat bagi semua pihak yang membutuhkan.

Surabaya, November 2012

DAFTAR ISI

2.1Hasil – Hasil Penelitian Sebelumnya ..………. 122.2Tinjauan Teori ...………... 14

2.2.1 Pengertian Saham .………...…...……... 14

2.2.2 Faktor Yang Mempengaruhi Harga Saham... 17

2.2.3 Pengertian Net Profit Margin (NPM)....…... 19

3.2.1 Populasi………... . 33 4.1. Deskripsi Obyek Penelitian……… 43

Paradise Property Tbk……… 54 4.2. Deskripsi Hasil Penelitian... 58

4.4.2. Pengaruh Return On Assets Terhadap Harga Saham…… 84 4.4.3. Pengaruh Return On Equity Terhadap Harga Saham…… 84

BAB V KESIMPULAN DAN SARAN

5.1. Kesimpulan………... 86 5.2. Saran………... 87 DAFTAR PUSTAKA

DAFTAR TABEL

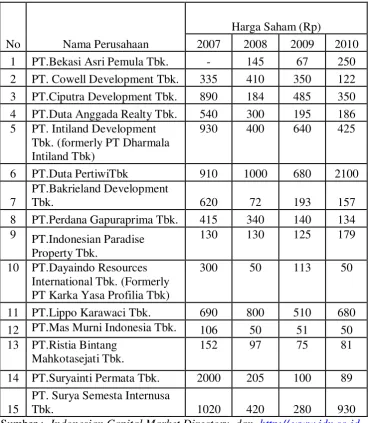

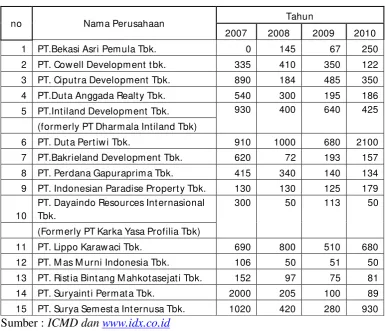

Tabel 1. Daftar Harga Saham Perusahaan Real Estate and Property

periode 2007-2010 yang terdaftar di Bursa Efek Indonesia…………... 6

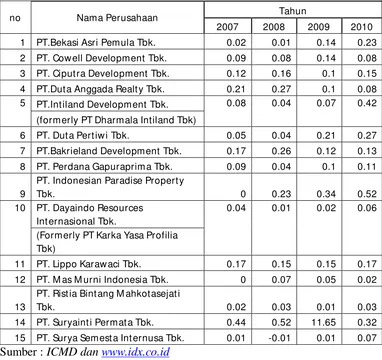

Tabel 2. Net Profit Margin (X1) Perusahaan Real Estate and Property yang Go Publik di Bursa Efek Indonesia Tahun 2007-2010………….. 59

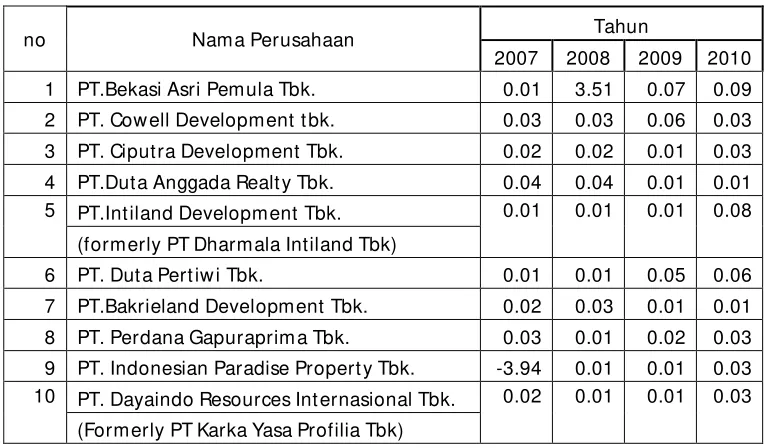

Tabel 3. Return On Assets (X2) Perusahaan Real Estate and Property yang Go Publik di Bursa Efek Indonesia Tahun 2007-2010…………. 62

Tabel 4. Return On Equity (X3) Perusahaan Real Estate and Property yang Go Publik di Bursa Efek Indonesia Tahun 2007-2010…………. 65

Tabel 5. Nilai Harga Saham (Y) Perusahaan Real Estate and Property yang Go Publik di Bursa Efek Indonesia Tahun 2007-2010…………. 69

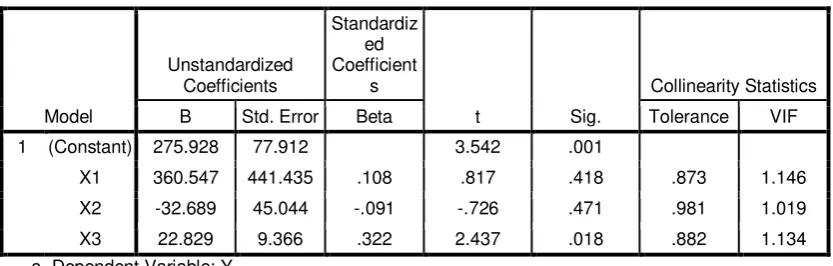

Tabel 6. Koefisien Regresi Linier Berganda……… 72

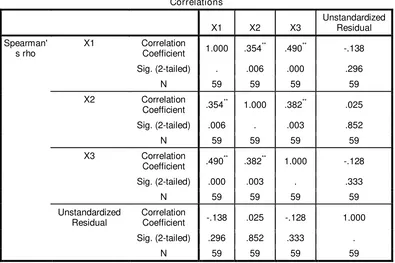

Tabel 7. Hasil Uji Multikolinieratis………. 74

Tabel 8. Hasil Uji Heteroskedastisitas……… 76

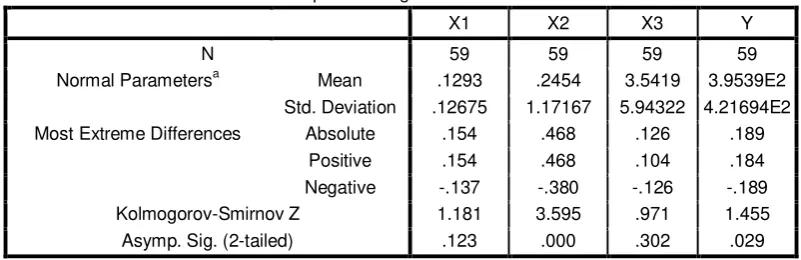

Tabel 9. Hasil Uji Normalitas……….. 78

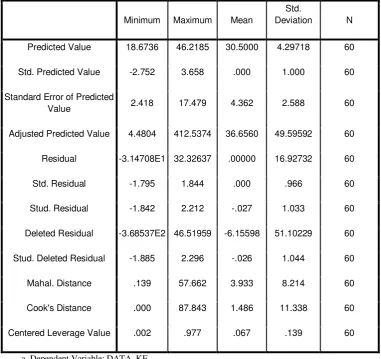

Tabel 10.Hasil Uji Outlier……… 79

Tabel 11. Uji F (F Test)……… 80

Tabel 12. Uji t Hasil Analisis Regresi………. 81

DAFTAR GAMBAR

Gambar 1. Kerangka konseptual………. 30

DAFTAR LAMPIRAN

Lampiran 1 : Tabulasi Data

ANALISIS PENGARUH NET PROFIT MARGIN (NPM), RETURN ON ASSETS (ROA), DAN RETURN ON EQUITY (ROE) TERHADAP

HARGA SAHAM PADA PERUSAHAAN REAL ESTATE

Tinggi rendahnya harga saham dipengaruhi oleh beberapa faktor diantaranya faktor fundamental, faktor yang bersifat teknis, maupun faktor sosial dan politik. Harga saham mencerminkan nilai dari suatu perusahaan, jika perusahaan mencapai prestasi yang baik maka perusahaan tersebut akan diminati oleh banyak investor. Minat investor terhadap saham suatu perusahaan didasari oleh keyakinannya terhadap kinerja perusahaan. Cara umum yang digunakan untuk melihat kelayakan kinerja suatu perusahaan adalah dengan cara menganalisa kinerja finansialnya. Penelitian ini bertujuan untuk menganalisis pengaruh NPM, ROA, dan ROE yang diduga mempunyai pengaruh terhadap harga saham pada perusahaaan Real Estate and Property Yang Terdaftar di Bursa Efek Indonesia pada tahun 2007-2010.

Populasi dalam penelitian ini adalah perusahaan Real Estate and Property yang terdaftar di Bursa Efek Indonesia dengan sampel yang digunakan sebanyak 15 perusahaan. Pengujian terhadap penelitian ini dilakukan dengan menggunakan uji regresi linier berganda, uji asumsi klasik, uji F, dan Uji t. Data laporan keuangan periode 2007 sampai dengan 2010 yang diambil dari ICMD dan pengunduhan dari internet (www.idx.co.id).

Berdasarkan hasil penelitian yang telah dilakukan menunjukkan bahwa Net Profit Margin berpengaruh positif tidak signifikan terhadap harga saham, sedangkan Return On Assets berpengaruh negative tidak signifikan terhadap harga saham, dan hanya Return On Equity yang berpengaruh positif signifikan terhadap harga saham pada perusahaan Real Estate and Property yang go public di Bursa Efek Indonesia.

1

BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Dalam rangka pemenuhan dana selain mencari pinjaman dan

merger. Perusahaan dapat mencari tambahan modal dengan cara mencari

pihak lain yang berpartisipasi dalam menanamkan modalnya. Hal ini dapat dilakukan dengan penjualan sebagian saham dalam bentuk efek kepada

masyarakat luas. Usaha ini dikenal dengan istilah penawaran umum (go public) di pasar modal.

Perusahaan yang go public dapat memperjualbelikan saham secara luas di pasar sekunder. Harga saham di pasar sekunder ditentukan oleh

demand dan supply antara penjual dan pembeli. Biasanya demand dan

supply ini dipengaruhi baik faktor internal maupun eksternal perusahaan.

Faktor internal merupakan faktor yang berhubungan dengan

tingkat kinerja perusahaan yang dapat dikendalikan oleh manajemen perusahaan. Seperti besarnya dividen yang dibagi, kinerja manajemen perusahaan, prospek di masa yang akan datang, rasio utang dan equity.

Kedua, faktor eksternal yaitu hal-hal di luar kemampuan manajemen perusahaan untuk mengendalikannya, seperti munculnya gejolak politik,

2

Bolten dan Weigand (1998:77-84,dalam Mulyono 2000: 100) mengatakan bahwa ekspektasi untuk memperoleh pendapatan yang lebih besar di masa mendatang berpengaruh positif terhadap harga saham.

Variasi harga saham ditentukan oleh banyak faktor, baik yang berasal dari lingkungan eksternal maupun internal perusahaan.

Investor perlu memiliki sejumlah informasi yang berkaitan dengan dinamika harga saham agar dapat mengambil keputusan tentang saham perusahaan yang layak untuk dipilih. Cates (1998: 59-62, dalam Mulyono

2000: 99) melihat perlunya informasi yang sahih tentang kinerja keuangan perusahaan, manajemen perusahaan, kondisi ekonomi makro, dan

informasi relevan lainnya untuk menilai saham secara akurat. Oleh karena itu, investor hanya akan menginvestasikan dananya kepada perusahaan yang mempunyai reputasi baik.

Perusahaan yang mempunyai reputasi baik adalah perusahaan yang mampu memberikan dividen secara konstan kepada pemegang saham.

Semakin meningkatnya laba yang diterima perusahaan maka semakin tinggi pula dividen yang dibayarkan perusahaan kepada pemegang saham. Investasi di pasar modal sekurang-kurangnya perlu memperhatikan dua

hal, yaitu keuntungan yang diharapkan dan resiko yang mungkin terjadi. Ini berarti investasi dalam bentuk saham menjanjikan keuntungan yang

3

Sehubungan dengan investasi pada pasar modal, pemerintah Indonesia beranggapan bahwa pasar modal merupakan sarana yang dapat mendukung percepatan pembangunan ekonomi Indonesia. Hal ini

dimungkinkan karena pasar modal menggalang pergerakan dana jangka panjang dari masyarakat (investor) yang kemudian disalurkan pada

sektor-sektor yang produktif dengan harapan sektor-sektor tersebut dapat berkembang dan menghasilkan lapangan pekerjaan yang baru bagi masyarakat. Pasar modal menciptakan kesempatan pada masyarakat untuk berpartisipasi

dalam perkembangan suatu perekonomian (Sunariyah, 2004:8). Dengan keberadaan pasar modal, perusahaan (emiten) lebih mudah mendaparkan

dana dari masyarakat sehingga dapat menciptakan kesempatan kerja yang luas dan meningkatkan pendapatan pajak bagi pemerintah.

Dana tersebut diperoleh oleh perusahaan melalui pasar perdana

dengan melakukan aktivitas initial public offering atau penawaran umum saham untuk pertama kalinya (Sunariyah, 2004:13) maupun seasoned new

issues atau penjualan saham pada masyarakat setelah perusahaan going

public (Hartono, 2003:15).

Menurut Husnan dan Pudjiastuti (2004 : 1), pasar modal adalah

pasar untuk berbagai instrumen keuangan (sekuritas) jangka panjang yang bisa diperjualbelikan, baik dalam bentuk hutang ataupun modal sendiri,

4

lainnya yaitu bank dan lembaga pembiayaan, dimana pasar modal memberikan jasanya sebagai jembatan penghubung antara pemilik modal (investor) dengan peminjam dana (emiten).

Dalam ekonomi, pasar modal menyediakan fasilitas untuk

memindahkan dana dari lender (pihak yang mempunyai kelebihan dana)

ke borrower (pihak yang memerlukan dana) dengan menginvestasikan

dana yang mereka miliki, lender mengharapkan memperoleh imbalan dari penyerahan dana tersebut dari sisi borrower, tersedianya dana dari pihak luar lender memungkinkan mereka melakukan investasi tanpa harus

menunggu tersedinya dana hasil operasi perusahaan. Husnan (2001), fungsi keuangan dilakukan dengan menyediakan dana yang diperlukan

oleh para peminjam (borrowers) dan para lenders menyediakan dana tanpa harus terlibat langsung dalam kepemilikan aktiva riil yang diperlukan untuk investasi tersebut.

Salah satu bidang investasi yang cukup menarik namun tergolong beresiko tinggi adalah investasi saham (investasi di pasar modal). Saham

perusahaan publik, sebagai komoditi investasi tergolong beresiko tinggi, karena sifat komoditinya yang sangat peka terhadap perubahan yang terjadi, baik perubahan di luar negeri maupun di dalam negeri, perubahan

di bidang politik, ekonomi, dan moneter.

Perubahan tersebut dapat berdampak positif yang berarti naiknya

5

Ketika terjadi excess supply menyebabkan harga saham akan jatuh dan sebaliknya jika terjadi excess demand (Syamsir, 2004:9).

Sebagaimana yang umumnya terjadi pada perusahaan yang sudah

Go Public maka kenaikan dan penurunan harga saham tersebut sangatlah sulit untuk diprediksi. Ini juga terjadi pada perusahaan Real Estate and

Property yang terdaftar di BEI, dimana ada beberapa perusahaan yang

harga sahamnya mengalami fluktuasi dikarenakan oleh beberapa faktor. Perusahaan Real Estate and Property tersebut adalah PT. Bekasi Asri

Pemula Tbk, PT. Cowell Development Tbk, PT. Ciputra Development Tbk, PT. Duta Anggada Realty Tbk, PT. Intiland Development Tbk

(Formerly PT. Dharmala Intiland Tbk), PT. Duta Pertiwi Tbk, PT. Bakrieland Development Tbk, PT. Perdana Gapuraprima Tbk, PT. Indonesian Paradise Property Tbk, PT. Dayaindo Resources Tbk

(Formerly PT. Karka Yasa Profilia Tbk), PT. Lippo Karawaci Tbk, PT. Mas Murni Indonesia Tbk, PT. Ristia Bintang Mahkotasejati Tbk, PT.

Suryainti Permata Tbk, PT. Surya Semesta Internusa Tbk.

Secara sederhana dapat dikatakan bahwa sangat sulit untuk bisa mengetahui atau memprediksi dengan tepat berapa harga saham dimasa

yang akan datang. Dibawah ini terdapat tabel daftar harga saham pada perusahaan Real Estate and Property yang go public sehingga bisa dilihat

6

langsung pada Indonesian Capital Market Directory (ICMD 2010 dan ICMD 2011).

Tabel 1 : Daftar Harga Saham Perusahaan Real Estate and Property periode 2007 - 2010 yang terdaftar di BEI.

No Nama Perusahaan

Dari data diatas terlihat bahwa harga saham pada perusahaan Real

7

diketahui dari sebab menurunnya harga saham PT. Bakrieland Development Tbk. Menurut Kepala Riset Universal Broker Indonesia, Satrio Utomo mengatakan, sejumlah aksi korporasi yang dlakukan grup

Bakrie belum memberikan keuntungan riil, khususnya kepada para pemegang saham. Meski dalam setiap aksi korporasi merinci seluruh

potensi keuntungan, namun keuntungan itu belum dipegang perusahaan. Di kalangan pasar modal, Bakrie dikenal sebagai perusahaan gali lubang tutup lubang. Seluruh aksi korporasinya selalu dibiayai utang. Lalu

bagaimana kondisi utang perusahaan Bakrie. Berdasarkan data yang dihimpun Beritasatu.com, meredupnya mesin penggerak BNBR

disebabkan sejumlah faktor. Selain kepemilikan di Bakrieland Development Tbk (ELTY) dan PT Bakrie Sumatera Plantations Tbk (UNSP) tergerus, PT Bumi Resources Tbk (BUMI) sebagai soko guru PT

Bakrie & Brothers Tbk (BNBR) tengah dilillit persoaalan utang dan melemahnya harga batu bara.

Seperti halnya harga barang pada pasar tradisional yang dapat mengalami fluktuasi, harga saham yang diperdagangkan di pasar modalpun mengalami fluktuasi. Namun tidak seperti harga barang yang

diperdagangkan di pasar tradisional yang cenderung konstan dan hanya berubah karena kondisi tertentu seperti perubahan harga musiman.

8

Salah satu analisis yang digunakan untuk menjelaskan pembentukan harga saham adalah analisis fundamental. Analisis ini mendasarkan pada keyakinan bahwa harga saham dipengaruhi oleh faktor

fundamental perusahaan (Sari,2004). Adapun analisis fundamental adalah suatu alat analisis laporan keuangan menggunakan rasio tertentu seperti

rasio likuiditas, rasio aktivitas, rasio profitabilitas, rasio pengungkit, dan rasio pasar yang akan digunakan untuk menilai kinerja perusahaan berdasarkan laporan keuangan perusahaan yang bersangkutan sehingga

akan berpengaruh terhadap harga saham. Tetapi tidak menutup kemungkinan selain faktor fundamental adanya pengaruh tekhnikal

terhadap kinerja perusahaan yang juga berpegaruh terhadap harga saham. Pengaruh faktor - faktor fundamental perusahaan dapat diketahui dengan

Net Profit Margin (NPM), Return On Assets (ROA), dan Return On Equity

(ROE).

Dalam melakukan investasi di pasar modal investor akan

memperhatikan faktor fundamental beberapa perusahaan yang bisa mempengaruhi harga saham, seperti kinerja perusahaan yang ditunjukan dengan rasio keuangan untuk memperkirakan harga yang akan diterima di

masa yang akan datang. Rasio keuangan yang digunakan adalah rasio profitabilitas yaitu Net Profit Margin (NPM), Return On Assets (ROA),

dan Return On Equity (ROE). Return On Total Assets dan Return On

9

mengukur kinerja keuangan, khususnya menyangkut profitabilitas (Tjiptono dan Handy, 2006).

Sedemikian pentingnya analisa fundamental sehingga investor

mencoba mengembangkan informasi yang terdapat dalam laporan keuangan. Yaitu informasi tentang Net Profit Margin (NPM), Return On

Assets (ROA), dan Return On Equity (ROE) dalam menentukan harga

saham. Karena itu dirasa perlu untuk mengkaji pengaruh Net Profit

Margin (NPM), Return On Assets (ROA), dan Return On Equity (ROE)

terhadap harga saham.

Penelitian yang dilakukan oleh Rinati (2009) mengenai pengaruh

Net Profit Margin (NPM), Return On Assets (ROA), dan Return On Equity

(ROE), terhadap harga saham pada perusahaan yang tercantum dalam indeks LQ45. Hasil penelitian menunjukan bahwa secara serempak

variable Net Profit Margin (NPM), Return On Assets (ROA), dan Return

On Equity (ROE) memiliki pengaruh yang signifikan terhadap harga

saham, sedangkan secara parsial hanya Return On Assets (ROA) yang memiliki pengaruh signifikan terhadap harga saham.

Berdasarkan uraian latar belakang yang telah diuraikan, maka

peneliti mengambil judul “Analisis Pengaruh Net Profit Margin (NPM),

Return On Assets (ROA), dan Return On Equity (ROE) Terhadap Harga

Saham pada Perusahaan Real Estate and Property yang Terdaftar di

10

1.2. Perumusan Masalah

Berdasarkan uraian latar belakang di atas, maka dirumuskan

masalah penelitian adalah sebagai berikut :

1. Apakah Net Profit Margin (NPM) berpengaruh terhadap harga saham pada perusahaan Real Estate and Property yang terdaftar di BEI?

2. Apakah Return On Assets (ROA) berpengaruh terhadap harga saham pada perusahaan Real Estate and Property yang terdaftar di BEI?

3. Apakah Return On Equity (ROE) berpengaruh terhadap harga saham pada perusahaan Real Estate and Property yang terdaftar di BEI?

1.3. Tujuan Penelitian

Tujuan penelitian yang ingin dicapai dalam penelitian ini adalah :

1. Untuk mengetahui Net Profit margin (NPM) berpengaruh terhadap harga saham pada perusahaan Real Estate and Property yang terdaftar di BEI.

2. Untuk mengetahui Return On Assets (ROA) berpengaruh terhadap harga saham pada perusahaan Real Estate and Property yang terdaftar

di BEI.

3. Untuk mengetahui Return on Equity (ROE) berpengaruh terhadap harga saham pada perusahaan Real Estate and Property yang terdaftar

11

1.4. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat kepada : 1. Bagi manager perusahaan dan investor

Memberikan informasi tentang adanya pengaruh Net Profit Margin

(NPM), Return On Assets (ROA), dan Return On Equity (ROE)

terhadap harga saham khususnya pada perusahaan Real Estate and Property.

Membantu mengidentifikasi harga saham, sehingga investor dapat

mengambil suatu keputusan untuk dapat memilih saham yang layak untuk dibeli.

2. Bagi Pengembang Ilmu

Dapat berguna untuk memperdalam pengetahuan tentang rasio keuangan, serta dapat berguna sebagai bahan acuan dalam

12

BAB II

TINJ AUAN PUSTAKA 2.1. Hasil-hasil Penelitian Sebelumnya

Harga saham merupakan suatu variabel yang sangat menentukan dan mencerminkan nilai dari suatu perusahaan yang go public. Oleh karena itu,

fluktuasi harga saham menjadi sesuatu yang menarik untuk dijadikan obyek penelitian. Penelitian yang pernah dilakukan antara lain :

1. Rinati (2009)

Dengan judul “ Pengaruh Net Profit Margin (NPM), Return On Assets (ROA), dan Return On Equity (ROE) terhadap harga saham pada

perusahaan yang tercantum dalam indeks LQ45”. Dimana obyek penelitianya adalah perusahaan yang tercantum dalam indeks LQ45

selama periode 2004-2008 dengan menggunakan variabel dependent (Y) yaitu harga saham sedangkan variabel independentnya (X) adalah NPM, ROA, ROE. Sampel yang digunakan adalah 11 perusahaan dari 45

perusahaan yang tercantum dalam indeks LQ45 selama periode 2004-2008 sehingga total sampel sebanyak 55 perusahaan. Metode pengumpulan data

pada penelitian ini adalah dengan mengumpulkan data sekunder, yaitu data rasio keuangan perusahaan (NPM, ROA, ROE) dan harga saham yang tercantum dalam indeks LQ45 pada periode 2004-2008.

Hasil penelitian menunjukan bahwa secara simultan Net Profit Margin (NPM), Return On Assets (ROA), dan Return On Equity (ROE) memiliki

hanya Return On Assets (ROA) yang memiliki pengaruh yang signifikan

terhadap harga saham. 2. Nur malasari (2009)

Dengan judul “Analisis Pengaruh Rasio Profitabilitas terhadap harga saham emiten LQ45 yang terdaftar di Bursa Efek Indonesia tahun 2005-2008”. Obyek dalam penelitian ini adalah perusahaan emiten LQ45 di

akhir tahun 2005-2008. Variabel yang digunakan dalam penelitian ini adalah variabel dependen (Y) yaitu harga saham sedangkan variabel

independennya (X) adalah ROA, ROE, NPM, EPS. Sedangkan sampel yang digunakan adalah perusahaan perusahaan yang tercantum dalam indeks LQ45 selama periode 2005-2008.

Data yang digunakan yaitu data sekunder berupa laporan keuangan perusahaan LQ45 yang deperoleh melalui pengunduhan internet dengan alamat situs www.idx.co.id serta informasi yang terkait dengan penelitian

ini yang terdapat di media cetak atau media massa lainya. Hasil penelitian menunjukan bahwa variabel Return On Assets (ROA) dan Earning Per

Share (EPS) memiliki pengaruh terhadap harga saham secara parsial dengan tingkat signifikan (0,000 dan 0,004) sedangkan rasio keuangan

yang lainya (NPM, ROE, ROI, dan EPS) berpengaruh secara simultan terhadap harga saham pada tahun 2005-2008.

3. Priana (2009)

di BEI). Dimana obyek penelitianya adalah perusahaan Food and

Beverage yang terdaftar di BEI. penelitian ini menggunakan variabel dependent (Y) yaitu harga saham sedangkan variabel independentnya (X)

adalah PBV, DER, EPS, DPR, ROA. Sampel yang digunakan dalam penelitian ini sebanyak 14 perusahaan yang termasuk dalam kelompok perusahaan Food and Beverage yaitu : PT. Ades Water Indonesia Tbk, PT.

Aqua Golden Mississippi Tbk, PT. Cahaya Kalbar Tbk, PT. Davomas Abadi Tbk, PT. Delta Djakarta Tbk, PT. Indofood Sukses Makmur Tbk,

PT. Mayora Indah Tbk, PT. Multi Bintang Indonesia Tbk, PT. Prasidha Aneka Niaga Tbk, PT. Siantar TOP Tbk, PT. Sekar Laut Tbk, PT. Tiga Pilar Sejahtera Food Tbk, PT. Tunas Baru Lampung Tbk, PT. Ultrajaya

Milk Tbk.

Dalam penelitian ini penulis memperoleh data berupa laporan keuangan

Bursa Efek Indonesia melalui situs www.idx.co.id dan dari Pusat Referensi Pasar Modal (PRPM) di BEI. Hasil penelitian menunjukan bahwa secara simultan semua rasio keuangan (PBV, DER, EPS, DPR, dan

ROA berpengaruh terhadap harga saham, sedangkan secara parsial hanya Earning Per Share (EPS) yang mempengaruhi harga saham secara parsial.

2.2. Tinjauan Teori

2.2.1. Pengertian Saham

Saham (Weston dan Copeland, 1996:56) adalah tanda penyertaan modal

Pengertian saham menurut Widoatmojo (2000 : 43) adalah saham dapat

didefinisikan secara sederhana sebagai tanda penyertaan atau pemilikan seseorang atau badan hokum dalam suatu perusahaan. Jadi, dapat disimpulkan bahwa saham

adalah suatu surat bukti yang menyatakan tanda kepemilikan seseorang didalam suatu perusahaan.

Saham dikenal memiliki karakteristik high risk – high retum. Artinya

saham merupakan surat berharga yang memberikan peluang keuntungan yang tinggi, namun juga berpotensi resiko tinggi. Saham memungkinkan pemodal

mendapat keuntungan capital gain dalam jumlah besar dalam waktu singkat. Namun seiring dengan berfluktuasinya harga saham, saham juga dapat membuat investor mengalami kerugian besar dalam waktu singkat. Saham sendiri dibagi

menjadi dua jenis saham, yaitu: 1. Saham Biasa (Common Stock)

Pemegang saham biasa adalah pemilik dari perusahaan yang mewakili kepada manajemen untuk menjalankan operasi perusahaan (Jogiyanto, 2000). Saham ini memiliki dua hak hak control yaitu control

hak pemegang saham biasa untuk memilih pimpinan perusahaan, hak menerima pembagian keuntungan perusahaan, dan hak preemtive, yaitu

hak untuk mendapatkan persentase kepemilikan yang sama jika perusahaan mengeluarkan tambahan-tambahan lembar saham untuk tujuan melindungi hak kontrol dari pemegang saham lama dan melindungi harga

masyarakat dan banyak digunakan untuk menarik dana dari masyarakat

oleh perusahaan.

2. Saham Preferen (Preferred Stock)

Saham preferen merupakan saham yang mempunyai sifat gabungan antara obligasi dan saham biasa (Jogiyanto, 2000). Saham preferen dapat dikatakan serupa dengan saham biasa. Hal ini disebabkan

karena dua hal pokok, yaitu mewakili kepemilikan ekuitas dan diterbitkan tanpa tanggal jatuh tempo yang tertulis di atas lembaran saham tersebut,

dan membayar (memperoleh) dividen. Sedangkan persamaan saham preferen dengan obligasi terletak pada tiga hal, yaitu ada klaim atas laba dan aktiva sebelumnya, dividennya tetap selama masa berlaku dari saham,

dan memiliki hak tebus serta dapat dipertukarkan dengan saham biasa. Husnan (2004:27) mendefinisikan sekuritas atau saham sebagai secarik

kertas yang menunjukkan hak pemilik kertas tersebut untuk memperoleh bagian dari prospek atau kekayaan perusahaan yang menerbitkan sekuritas tersebut dan berbagai kondisi untuk melaksanakan hak tersebut. Secarik kertas yang

menerangkan bahwa pemilik kertas tersebut adalah pemiliknya (berapapun porsinya atau jumlahnya) dari suatu perusahaan yang menerbitkan kertas (saham)

tersebut. Selembar saham mempunyai nilai atau harga. Harga saham dapat dibedakan menjadi 3 (tiga), yaitu:

1. Harga Nominal

harga nominal memberikan arti penting saham karena deviden minimal

biasanya ditetapkan berdasarkan nilai nominal. 2. Harga Perdana

Harga ini merupakan harga pada waktu harga saham tersebut dicatat di bursa efek. Harga saham pada pasar perdana biasanya ditetapkan oleh penjamin emisi (underwriter) dan emiten. Dengan demikian akan

diketahui berapa harga saham emiten itu akan dijual kepada masyarakat biasanya untuk menentukan harga perdana.

3. Harga pasar

Kalau harga perdana merupakan harga jual dari perjanjian emisi kepada investor, maka harga pasar adalah harga jual dari investor yang

satu dengan investor yang lain. Harga ini terjadi setelah saham tersebut dicatatkan di bursa. Transaksi di sini tidak lagi melibatkan emiten dari

penjamin emisi harga ini yang disebut sebagai harga di pasar sekunder dan harga inilah yang benar–benar mewakili harga perusahaan penerbitnya, karena pada transaksi di pasar sekunder, kecil sekali terjadi negosiasi

harga investor dengan perusahaan penerbit. Harga yang setiap hari diumumkan di surat kabar atau media lain adalah harga pasar.

2.2.2. Faktor yang Mempengaruhi Harga Saham

Menurut Darmadji dan Fakhruddin (2001: 10) harga saham dibentuk karena adanya pemintaan dan penawaran atas saham. Permintaan dan penawaran

bergerak) maupun faktor yang sifatnya makro seperti kondisi ekonomi negara,

kondisi sosial dan politik, maupun informasi-informasi yang berkembang. Sedangkan menurut Husnan (2001:339) pada level perusahaan, perolehan per

lembar saham mencerminkan kombinasi dari berbagai faktor yang mempengaruhinya dan dapat dianalisis dengan analisis rasio keuangan.

Faktor-faktor yang berpengaruh terhadap harga saham dapat dibagi menjadi tiga kategori, yaitu:

1. Faktor yang bersifat fundamental

Merupakan faktor yang memberikan informasi tentang kinerja perusahaan dan faktor-faktor lain yang dapat mempengaruhinya. Faktor-faktor ini meliputi: a. Kemampuan manajemen dalam mengelola kegiatan operasional perusahaan. b. Prospek bisnis perusahaan di masa datang.

c. Prospek pemasaran dari bisnis yang dilakukan.

d. Perkembangan teknologi yang digunakan dalam kegiatan operasi perusahaan. e. Kemampuan perusahaan dalam menghasilkan keuntungan.

2. Faktor yang bersifat teknis

Faktor teknis menyajikan informasi yang menggambarkan pasaran suatu efek, baik secara individu maupun secara kelompok. Para analis teknis dalam menilai harga saham banyak memperhatikan hal-hal sebagai berikut:

a. Perkembangan kurs b. Keadaan pasar modal

c. Volume dan frekuensi transaksi suku bunga

3. Faktor sosial politik

a. Tingkat inflasi yang terjadi

b. Kebijaksanaan moneter yang dilakukan oleh pemerintah c. Kondisi perekonomian

d. Keadaan politik suatu negara

2.2.3. Pengertian Net Profit Margin

Menurut Alexandri (2008: 200) Net Profit Margin (NPM) adalah rasio yang digunakan untuk menunjukkan kemampuan perusahaan dalam menghasilkan

keuntungan bersih setelah dipotong pajak. Net Profit Margin merupakan perbandingan antara laba bersih dengan penjualan. Rasio ini sangat penting bagi manajer operasi karena mencerminkan strategi penetapan harga penjualan yang

diterapkan perusahaan dan kemampuannya untuk mengendalikan beban usaha. Menurut Bastian dan Suhardjono (2006: 299) Net Profit Margin adalah

perbandingan antara laba bersih dengan penjualan. Semakin besar NPM, maka kinerja perusahaan akan semakin produktif, sehingga akan meningkatkan kepercayaan investor untuk menanamkan modalnya pada perusahaan tersebut.

Rasio ini menunjukkan berapa besar persentase laba bersih yang diperoleh dari setiap penjualan. Semakin besar rasio ini, maka dianggap semakin baik

kemampuan perusahaan untuk mendapatkan laba yang tinggi. Hubungan antara laba bersih sesudah pajak dan penjualan bersih menunjukkan kemampuan manajemen dalam mengemudikan perusahaan secara cukup berhasil untuk

mencerminkan keuntungan netto per rupiah penjualan. Para investor pasar modal

perlu mengetahui kemampuan perusahaan untuk menghasilkan laba. Dengan mengetahui hal tersebut investor dapat menilai apakah perusahaan itu profitable

atau tidak. Menurut Sulistyanto (tanpa tahun: 7) angka NPM dapat dikatakan baik apabila > 5 %.

Rasio ini dapat dirumuskan sebagai berikut (Bastian dan Suhardjono, 2006).

2.2.3.1. Faktor-Faktor Penentu Net Profit Margin

Menurut Riyanto (2001:39) besar kecilnya Net Profit Margin pada setiap transaksi sales ditentukan oleh dua faktor, yaitu net sales dan laba

usaha. Besar kecilnya laba usaha atau net operating income tergantung kepada pendapatan dari sales dan besarnya biaya usaha (operating

expense). Dengan jumlah operating expense tertentu, profit margin dapat

diperbesar dengan menekan atau memperkecil sales, atau dengan menekan atau memperkecil operating expanse. Dengan demikian maka ada 2

alternatif dalam usaha untuk memperbesar profit margin, yaitu :

1. Dengan menambah biaya usaha (operating expenses) sampai pada tingkat tertentu diusahakan tercapainya tambahan sales yang sebesar-besarnya, atau dengan kata lain tambahan sales harus lebih besar daripada operating

Net Profit Margin Laba Bersih Setelah Pajak

expenses. Perubahan besarnya sales dapat disebabkan karena perubahan

harga jual per unit produk tertentu. Dengan demikian dapatlah dikaitkan bahwa pengertian menaikkan tingkat sales di sini dapat berarti

memperbesar pendapatan dari sales dengan jalan:

a. Memperbesar volume sales unit pada tingkat harga penjualan tertentu, atau

b. Menaikkan harga penjualan per unit produk pada luas sales dalam unit tertentu.

2. Dengan mengurangi pendapatan dari sales sampai pada tertentu diusahakan adanya pengurangan operating expenses yang sebesar-besarnya, atau dengan kata lain mengurangi biaya usaha relative lebih

besar dibandingkan dengan berkurangnya pendapatan dari sales. Meskipun jumlah sales selama periode tertentu berkurang, tetapi oleh karena disertai

dengan berkurangnya operating expenses yang lebih sebanding maka akibatnya ialah bahwa profit marginnya makin besar.

2.2.4. Pengertian Return On Assets (ROA)

Menurut Mardiyanto (2009: 196) ROA adalah rasio digunakan untuk mengukur kemampuan perusahaan dalam menghasilkan laba yang berasal dari

aktivitas investasi. Rasio ini mencerminkan kemampuan perusahaan dalam memperoleh laba bersih setelah pajak dari total asset yang digunakan untuk operasional perusahaan.

keseluruhan. Semakin besar ROA, semakin besar pula tingkat keuntungan yang

dicapai oleh perusahaan tersebut dan semakin baik pula posisi perusahaan tersebut dari segi penggunaan asset.

Menurut Riyadi (2006) , Return On Assets adalah perbandingan antara keuntungan keuntungan setelah pajak (EAT = Earning after taxes) dengan seluruh aktiva atau kekayaan perusahaan. Rasio ini menunjukkan kemampuan perusahaan

dengan seluruh modal yang ada didalamnya untuk menghasilkan keuntungan, dengan menggunakan data yang ada pada Neraca dan Perhitungan Laba Rugi

pada perusahaan tersebut.

Return On Assets (ROA) menunjukkan kemampuan modal yang

diinvestasikan dalam total aktiva untuk menghasilkan laba perusahaan. Semakin

tinggi Return On Assets (ROA) maka kemungkinan pembagian dividen juga semakin banyak (Sartono,2001)

Menurut Lestari dan Sugiharto (2007: 196) ROA adalah rasio yang digunakan untuk mengukur keuntungan bersih yang diperoleh dari penggunaan aktiva. Dengan kata lain, semakin tinggi rasio ini maka semakin baik

produktivitas asset dalam memperoleh keuntungan bersih. Hal ini selanjutnya akan meningkatkan daya tarik perusahaan kepada investor. Peningkatan daya tarik

perusahaan menjadikan perusahaan tersebut makin diminati investor, karena tingkat pengembalian akan semakin besar. Hal ini juga akan berdampak bahwa harga saham dari perusahaan tersebut di Pasar Modal juga akan semakin

Menurut Lestari dan Sugiharto (2007: 196) angka ROA dapat dikatakan baik

apabila > 2%.

Rasio ini dapat dirumuskan sebagai berikut (Lestari dan Sugiharto, 2007)

2.2.4.1. Keunggulan Return On Assets (ROA)

ROA menggambarkan sejauh mana tingkat pengembalian dari seluruh assets yang dimiliki perusahaan. ROA digunakan oleh manajemen perusahaan mengukur efektifitas dari keseluruhan operasi perusahaan. Pengukuran kinerja

keuangan perusahaan dengan ROA memiliki keuntungan (Hansen dan Mowen, 2005:123) yaitu mendorong manajer untuk memfokuskan pada hubungan antara

penjualan, beban, dan investasi sebagaimana yang diharapkan manajer pusat investasi. Selain itu juga mendorong manajer untuk memfokuskan pada efisiensi biaya dan mendorong manajer untuk memfokuskan pada efisiensi efektifitas

operasi.

2.2.4.2. Kelemahan Return On Assets (ROA)

Dalam pengukuran kinerja perusahaan dengan ROA juga memiliki kelemahan disamping memiliki keunggulan yaitu dalam mengukur kinerja dengan ROA manajemen cenderung untuk berfokus pada tujuan jangka pendek dan bukan

tujuan jangka panjang. Menurut Hansen dan Mowen (2005:123) ROA memiliki beberapa kelemahan yaitu ROA akan mengakibatkan focus yang sempit pada

Return On Assets Laba Bersih Setelah Pajak

profitabilitasdivisi dengan mengorbankan profitabilitas keseluruhan perusahaan.

Selain itu juga ROA mendorong para manajer hanya untuk berfokus pada kepentingan jangka pendek dengan mengorbankan kepentingan jangka panjang.

2.2.5. Pengertian Return On Equity (ROE)

Menurut Mardiyanto (2009:196) adalah rasio yang digunakan untuk mengukur keberhasilan perusahaan dalam menghasilkan laba bagi para pemegang

saham. ROE dianggap sebagai representasi dari kekayaan pemegang saham atau nilai perusahaan.

Menurut Riyadi (2006:155) Return On Equity (ROE) adalah perbandingan antara laba bersih dengan modal (modal inti) perusahaan. Rasio ini menunjukkan tingkat persentase yang dapat dihasilkan. ROE sangat penting bagi para pemegang

saham dan calon investor, karena ROE yang tinggi berarti para pemegang saham akan memperoleh dividen yang tinggi pula dan kenaikan ROE akan menyebabkan

kenaikan saham.

Fred dan Brigham (2001: 101) berpendapat bahwa ”Return On Equity

(ROE) is the ratio of net income to common equity: measures the ratio of return

on common stockholders investment”.

Menurut Tambunan (2007: 179) ROE digunakan untuk mengukur rate of

return (tingkat imbalan hasil) ekuitas. Para analis sekuritas dan pemegang saham

umumnya sangat memperhatikan rasio ini, semakin tinggi ROE yang dihasilkan perusahaan, akan semakin tinggi harga sahamnya.

menunjukkan seberapa baik manajemen memanfaatkan investasi para pemegang

saham. ROE diukur dalam satuan persen. Tingkat ROE memiliki hubungan yang positif dengan harga saham, sehingga semakin besar ROE semakin besar pula

harga pasar, karena besarnya ROE memberikan indikasi bahwa pengembalian yang akan diterima investor akan tinggi sehingga investor akan tertarik untuk membeli saham tersebut, dan hal itu menyebabkan harga pasar saham cendrung

naik.

Menurut Lestari dan Sugiharto (2007: 196) ROE adalah rasio yang

digunakan untuk mengukur keuntungan bersih yang diperoleh dari pengelolaan modal yang diinvestasikan oleh pemilik perusahaan. ROE diukur dengan perbandingan antara laba bersih dengan total modal. Angka ROE yang semakin

tinggi memberikan indikasi bagi para pemegang saham bahwa tingkat pengembalian investasi makin tinggi. Menurut Lestari dan Sugiharto (2007: 196)

angka ROE dapat dikatakan baik apabila > 12%.

Rasio ini dapat dirumuskan sebagai berikut (Lestari dan Sugiharto,2007)

2.2.5.1. Manfaat Return On Equity (ROE)

ROE merupakan pendapatan bersih setelah pajak dibagi dengan

stockholder equity sehingga didapat tingkat hasil pengembalian investasi bagi pemegang saham. Indikator ini sering dijadikan tolak

ukur oleh investor atau kreditur dengan alasan bahwa dengan mengetahui

semakin besar nilai ROE maka dapat mengidentifikasikan semakin besar pula tingkat pengembalian yang diterima oleh investor, selain itu

pula investor dapat mengobservasi evektivitas perusahaan dalam menggunakan assetnya untuk memperoleh laba.

Menurut survei yang dilakukan oleh Gibson (2001), investor

memandang nilai ROE sebagai suatu indikator profitabilitas yang paling penting. Hal ini dapat dimaklumi karena jika dinyatakan bahwa

manajemen perusahaan bertugas untuk menghasilkan keuntungan modal yang maksimal bagi pemilik modal (pemilik perusahaan). Maka ROE yang menjadi cara terbaik untuk mengukur keberhasilan manajemen

dalam melaksanakan tugasnya. Hal ini sejalan dengan apa yang dikatakan oleh Husnan (2001: 74) yang menyatakan bahwa, “ROE

berguna bagi investor, karena dari analisis tersebut dapat diketahui tingkat keuntungan yang diperoleh dari operasi perusahaan dibandingkan dengan investasi yang dilakukan oleh penanam modal”.

Secara umum semakin tinggi Return On Equity (ROE) semakin baik kedudukan pemilik perusahaan.

2.3. Hubungan Kausalitas

2.3.1. Pengaruh Net Profit Margin (NPM) Ter hadap Harga Saham.

Menurut Alexandri (2008: 200) Net Profit Margin (NPM) adalah rasio

perbandingan antara laba bersih dengan penjualan. Rasio ini sangat penting bagi

manajer operasi karena mencerminkan strategi penetapan harga penjualan yang diterapkan perusahaan dan kemampuannya untuk mengendalikan beban usaha.

Menurut Bastian dan Suhardjono (2006: 299) Net Profit Margin adalah perbandingan antara laba bersih dengan penjualan. Semakin besar NPM, maka kinerja perusahaan akan semakin produktif, sehingga akan meningkatkan

kepercayaan investor untuk menanamkan modalnya pada perusahaan tersebut. Rasio ini menunjukkan berapa besar persentase laba bersih yang diperoleh dari

setiap penjualan. Semakin besar rasio ini, maka dianggap semakin baik kemampuan perusahaan untuk mendapatkan laba yang tinggi.

Hasil penelitian yang dilakukan Hartono (2008) dengan judul Analisis

Hubungan Profitabilitas Dengan Pergerakan Harga Saham Pada Sektor Usaha Perbankan di Bursa Efek Indonesia dengan hasil perhitungan didapatkan angka

profitabilitas sebesar 0.172 yang menunjukkan bahwa adanya korelasi antara Net Profit Margin (NPM) dengan harga saham. Dimana korelasi positif itu sebesar 0.499, yang menunjukkan bahwa jika nilai NPM yang dihasilkan semakin besar

maka semakin besar pula pergerakan harga sahamnya begitu juga sebaliknya.

2.3.2. Pengaruh Return On Assets (ROA) Terhadap Harga Saham.

Menurut Lestari dan Sugiharto (2007: 196) ROA adalah rasio yang

digunakan untuk mengukur keuntungan bersih yang diperoleh dari penggunaan aktiva. Dengan kata lain, semakin tinggi rasio ini maka semakin baik produktivitas asset dalam memperoleh keuntungan bersih. Hal ini selanjutnya

perusahaan menjadikan perusahaan tersebut makin diminati investor, karena

tingkat pengembalian akan semakin besar. Hal ini juga akan berdampak bahwa harga saham dari perusahaan tersebut di Pasar Modal juga akan semakin

meningkat sehingga ROA akan berpengaruh terhadap harga saham perusahaan.ini berarti menunjukan adanya hubungan yang positf antara ROA dengan harga saham pada perusahaan.

Menurut Riyadi (2006) , Return On Assets adalah perbandingan antara keuntungan – keuntungan setelah pajak (EAT = Earning after taxes) dengan

seluruh aktiva atau kekayaan perusahaan. Rasio ini menunjukkan kemampuan perusahaan dengan seluruh modal yang ada didalamnya untuk menghasilkan keuntungan, dengan menggunakan data yang ada pada neraca dan perhitungan

laba rugi pada perusahaan tersebut.

Return On Assets (ROA) menunjukkan kemampuan modal yang

diinvestasikan dalam total aktiva untuk menghasilkan laba perusahaan. Semakin tinggi Return On Assets (ROA) maka kemungkinan pembagian dividen juga semakin banyak (Sartono,2001)

Penelitian yang dilakukan oleh Nurmalasari (2009) dapat diketahui bahwa

Return On Asset (ROA) terhadap harga saham mempunyai pengaruh yang

signifikan dan hubungan positif. Saat laba sebelum bunga dan pajak naik dan total aktiva turun maka ROA akan naik, semakin besar ROA semakin besar tingkat keuntungan yang dicapai perusahaan. Ini menunjukan bahwa manajemen dapat

dan pada akhirnya akan meningkatkan harga saham perusahaan sehingga menarik

banyak investor untuk menanamkan modalnya di perusahaan LQ45. 2.3.3. Pengaruh Return On Equity (ROE) Terhadap Harga Saham.

Menurut Harahap (2007: 156) ROE digunakan untuk mengukur besarnya pengembalian terhadap investasi para pemegang saham. Angka tersebut menunjukkan seberapa baik manajemen memanfaatkan investasi para pemegang

saham. ROE diukur dalam satuan persen. Tingkat ROE memiliki hubungan yang positif dengan harga saham, sehingga semakin besar ROE semakin besar pula

harga pasar, karena besarnya ROE memberikan indikasi bahwa pengembalian yang akan diterima investor akan tinggi sehingga investor akan tertarik untuk membeli saham tersebut, dan hal itu menyebabkan harga pasar saham cendrung

naik.

Menurut Mardiyanto (2009:196) adalah rasio yang digunakan untuk

mengukur keberhasilan perusahaan dalam menghasilkan laba bagi para pemegang saham. ROE dianggap sebagai representasi dari kekayaan pemegang saham atau nilai perusahaan.

Menurut Tambunan (2007: 179) ROE digunakan untuk mengukur rate of

return (tingkat imbalan hasil) ekuitas. Para analis sekuritas dan pemegang saham

umumnya sangat memperhatikan rasio ini, semakin tinggi ROE yang dihasilkan perusahaan, akan semakin tinggi harga sahamnya. Pernyataan tersebut di perkuat oleh hasil penelitian Astuti (2002), yang menyatakan bahwa ROE mempunyai

2.4. Kerangka Konseptual

2.5. Hipotesis

Berdasarkan rumusan masalah dan mengacu pada landasan teori yang telah dikemukakan sebelumnya, maka hipotesis penelitian yang akan

diajukan adalah sebagai berikut :

1. Net Profit Margin (NPM) berpengaruh positif terhadap harga saham

perusahaan Real Estate and Property yang terdaftar di BEI.

2. Return On Assets (ROA) berpengaruh positif terhadap harga saham perusahaan Real Estate and Property yang terdaftar di BEI.

3. Return On Equity (ROE) berpengaruh positif terhadap harga saham perusahaan Real Estate and Property yang terdaftar di BEI.

Net Profit Margin (X1)

Return On Assets (X2)

Return On Equity (X3)

BAB III

METODE PENELITIAN

3.1. Definisi Oper asional

Berdasarkan permasalahan dan hipotesis yang dikemukakan, maka variabel yang akan dianalisis dapat dikelompokkan sebagai berikut :

1. Dependen Variabel (Y)

Dependen Variabel dalam penelitian ini adalah harga saham tiap tahun perusahaan sample penelitian, dengan periode waktu penelitian dari tahun 2007-2010. Harga saham menurut Hartono (2003:369), harga saham didefinisikan sebagai harga keseimbangan yang mencerminkan konsensus bersama antar semua partisipan pasar. Proksi harga saham yang digunakan adalah harga saham penutupan (closing price) akhir tahun.

Harga saham merupakan indikator nilai perusahaan yang memasyarakatkan sahamnya di BEI. Indikator pengukuran menggunakan satuan rupiah. Skala pengukuran adalah rasio.

2. Indipenden Variabel (X) a. Net Profit Margin (NPM)

bersih setelah dipotong pajak (Alexandri, 2008:200). Rasio ini dapat dirumuskan sebagai berikut (Bastian dan Suhardjono : 2006) :

Laba Bersih Setelah Pajak

NPM = x 100% Penjualan

b. Return On Assets (ROA)

Return On Assets adalah rasio yang mencerminkan kemampuan perusahaan dalam memperoleh laba bersih setelah pajak dari total asset yang digunakan untuk operasional perusahaan. Rasio ini dapat dirumuskan sebagai berikut (Lestari dan Sugiharto : 2007):

Laba Bersih Setelah Pajak

ROA = x 100% Total aktiva

c. Return On Equity (ROE)

ROE adalah rasio yang digunakan untuk mengukur keberhasilan perusahaan dalam menghasilkan laba bagi para pemegang saham (Mardiyanto, 2009:196). ROE dianggap sebagai representasi dari kekayaan pemegang saham atau nilai perusahaan. Rasio ini dapat dirumuskan sebagai berikut (Lestari dan Sugiharto : 2007) :

Laba Bersih Setelah Pajak

ROE = x 100% Total Modal

3.2. Populasi dan Sampel 3.2.1. Populasi

Populasi merupakan keseluruhan dari unit analisis yang ciri-cirinya akan diduga. Populasi yang diamati dalam penelitian ini adalah perusahaan Real Estate and Property yang jumlah perusahaannya sebanyak 50 dimana saham perusahaan tersebut terdaftar di BEI.

3.2.2. Sampel

Sampel yang digunakan dalam penelitian ini adalah 15 perusahaan yang kondisi harga pasar sahamnya berfluktuasi dari 50 perusahaan real estate and property yang terdaftar di BEI selama periode 2007-2010. Teknik sampel yang digunakan dalam penelitian ini adalah purposive sampling. Menurut Hartono (2004:79), pengambilan sampel dengan metode ini dilakukan berdasarkan kriteria tertentu. Kriteria tersebut adalah

1. Perusahaan yang telah melaporkan laporan keuangan secara lengkap dan dipublikasikan pada Indonesian Capital Market Directory, serta

2. Harga pasar saham yang berfluktuasi pada perusahaan tersebut.

Adapun perusahaan Real Estate and Property yang mengalami fluktuasi tersebut adalah :

5. PT. Intiland Development Tbk (Formerly PT Dharmala Intiland Tbk), 6. PT. Duta Pertiwi Tbk,

7. PT. Bakrieland Development Tbk, 8. PT. Perdana Gapuraprima Tbk,

9. PT. Indonesian Paradise Property Tbk,

10.PT. Dayaindo Resources Internasional Tbk (Formerly PT Karka Yasa Profilia Tbk),

11.PT. Lippo Karawaci Tbk, 12.PT. Mas Murni Indonesia Tbk,

13.PT. Ristia Bintang Mahkotasejati Tbk, 14.PT. Suryainti Permata Tbk,

15.PT. Surya Semesta Internusa Tbk. 3.3. J enis dan Sumber Data

Metode pengumpulan data pada penelitian ini adalah dengan mengumpulkan data sekunder, yaitu data rasio keuangan perusahaan (NPM, ROA, ROE) dan harga saham perusahaan Real Estate and Property yang terdaftar di BEI pada periode 2007-2010.

Teknik yang digunakan dalam pengumpulan data ini adalah dengan menggunakan teknik dokumentasi.

3.4. Metode Analisis Data

3.4.1. Analisis Regr esi Linier Berganda

Untuk mengetahui pengaruh Net Profit Margin (NPM), Return On Assets (ROA), dan Return On Equity (ROE) terhadap harga saham pada perusahaan Real Estate and Property digunakan analisis regresi linier berganda.

Adapun model yang akan diuji dalam penelitian ini adalah sebagai berikut (Sartono, 2001:167) :

Y = α + β1 X1 + β2 X2 + β3 X3 + ℮

Keterangan:

Y = Harga saham

α = Konstanta

β1-3 = Koefisien regresi

X1 = NPM

X3 = ROE

℮ = Residual (variabel kesalahan)

3.4.2. Pengujian Asumsi Klasik.

Uji asumsi klasik merupakan prasyarat analisis regresi berganda. Serangkaian uji asumsi klasik perlu dilakukan pada kedua model regresi tersebut mengingat, menurut Ghozali (2007:91), serangkaian uji asumsi klasik merupakan syarat bagi sebuah model regresi untuk disebut sebagai model empirik yang baik. Adapun serangkaian uji asumsi klasik yang dimaksud adalah:

3.4.2.1. Uji Multikoliniear itas

3.4.2.2. Uji Heter oskedatisitas

Ghozali (2007:105) menyatakan uji ini bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan varians dari residual satu pengamatan ke pengamatan yang lain. Jika varians konstan maka disebut homoskedastisitas, jika berbeda disebut heteroskedastisitas. Model regresi yang baik adalah yang homokedastisitas. Kebanyakan data cross-section mengandung situasi heteroskedastisitas karena data ini menghimpun data yang mewakili beberapa ukuran (kecil, sedang, dan besar). Untuk mengujinya dapat digunakan uji White (Nachrowi dan Usman, 2006:247).

3.4.2.3. Uji Autokorelasi

3.4.2.4. Uji Hipotesis

Untuk melakukan pengujian hipotesis, hipotesis penelitian harus diterjemahkan dulu ke dalam hipotesis statistik. Untuk selanjutnya dilakukan pengujian secara parsial dan simultan.

a. Pengujian secara parsial

H01-3 : β1-3 = 0 NPM, ROA, dan ROE tidak berpengaruh secara parsial terhadap harga saham.

Ha1-3: β1-3 > 0 NPM, ROA, dan ROE secara parsial berpengaruh positif terhadap harga saham.

b. Pengujian secara simultan

H04 : β1-3 = 0 NPM, ROA, dan ROE secara simultan/bersama-sama tidak berpengaruh terhadap harga saham.

Ha4: β1-3≠ 0 NPM, ROA, dan ROE secara simultan atau bersama-sama berpengaruh terhadap harga saham.

Untuk menguji pengaruh secara bersama-sama/simultan dan pengaruh secara parsial digunakanlah uji f dan uji t.

3.4.2.5. Uji Signifikan Simultan (Uji-F)

terhadap variabel terikat (dependent variable). Gujarati (2003:258) menyatakan terdapat hubungan yang erat antara koefisien determinasi R2 dan uji F yang digunakan dalam analisis varians. Semakin besar nilai R2, semakin besar juga nilai F. Uji F disebut juga sebagai uji signifikan dari koefisien determinasi karena secara prinsip F hitung merupakan ukuran signifikan dari keseluruhan variabel yang diestimasi.

Nilai F hitung dapat juga dicari dengan menggunakan rumus sebagai berikut.: R2/k-1

f hitung = (1-R2) / (n-k) dimana:

R2 adalah koefisien determinasi

k adalah jumlah variabel independent (termasuk intercept) n adalah ukuran sampel

Hasil perhitungan f hitung yang selanjutnya dibandingkan dengan f tabel (df1,df2) dengan tingkat keyakinan 95% (α = 0,05%), df1 merupakan derajat kebebasan dari variasi regresi = k-1, dan df2 merupakan derajat kebebasan dari variasi residu = n - k – 1.

Adapun kriteria keputusannya adalah sebagai berikut:

• Jika F hitung ≤ F tabel : Ho tidak ditolak.

3.4.2.6. Uji Secar a Par sial (Uji-t)

Uji t dilakukan untuk menguji apakah setiap variabel bebas (independent variable) mempunyai pengaruh yang signifikan/bermakna secara parsial terhadap variabel terikat (dependent variable). Untuk setiap koefisien regresi digunakan uji satu pihak (one tailed test). Dalam menghitung nilai t dapat digunakan rumus sebagai berikut:

b t hitung =

Sb Keterangan :

b = koefisien regresi atau koefisien kemiringan Sb = kesalahan baku dari b yang dirumuskan sebagai:

Se

Sb = ∑X 2

sedangkan se itu sendiri merupakan kesalahan/simpangan baku, dari regresi dari error yang dirumuskan sebagai:

∑e i2

Dari perhitungan tersebut maka selanjutnya membandingkan antara nilai t hitung dengan nilai t tabel pada tingkat keyakinan 95% (α – 0,05%) dengan kriteria keputusan:

1. Untuk uji pihak kanan:

a. Jika t hitung ≤t tabel : H0 tidak ditolak

b. Jika t hitung > t tabel : H0 ditolak

2. Untuk uji pihak kiri:

a. Jika -t hitung ≤ -t tabel : H0 tidak ditolak

b. Jika -t hitung > -t tabel : H0 ditolak

3.4.2.7. Analisis Koefisien Deter minasi Parsial dan Koefisien Deter minasi Berganda (R2)

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Deskripsi Obyek Penelitian

4.1.1. Sejarah Pasar Modal

Secara historis, pasar modal telah hadir jauh sebelum Indonesia merdeka. Pasar modal atau bursa efek telah hadir sejak jaman kolonial Belanda dan

tepatnya pada tahun 1912 di Batavia. Pasar modal ketika itu didirikan oleh pemerintah Hindia Belanda untuk kepentingan pemerintah kolonial atau VOC.

Meskipun pasar modal telah ada sejak tahun 1912, perkembangan dan

pertumbuhan pasar modal tidak berjalan seperti yang diharapkan, bahkan pada beberapa periode kegiatan pasar modal mengalami kevakuman. Hal tersebut

disebabkan oleh beberapa faktor seperti perang dunia ke I dan II, perpindahan kekuasaan dari pemerintah kolonial kepada pemerintah Republik Indonesia, dan berbagai kondisi yang menyebabkan operasi bursa efek tidak dapat berjalan

sebagimana mestinya.

Pemerintah Republik Indonesia mengaktifkan kembali pasar modal pada

tahun 1977, dan beberapa tahun kemudian pasar modal mengalami pertumbuhan seiring dengan berbagai insentif dan regulasi yang dikeluarkan pemerintah. Pada tanggal 16 Juni 1989 Bursa Efek Surabaya (BES) mulai dioperasikan dan dikelola

oleh perseroan terbatas milik swasta yaitu PT Bursa Efek Indonesia dan pada tahun 2007 Bursa Efek Surabaya (BES) digabung dengan Bursa Efek Jakarta

4.1.2. Visi dan Misi Bursa Efek Indonesia (BEI). Visi

Menjadi bursa yang kompetitif dengan kredibilitas dunia.

Misi

Menciptakan daya saing untuk menarik investor dan emiten melalui pemberdayaan Anggota Bursa dan Partisipan penciptaan nilai

tambah efisiensi biaya serta penerapan good governance.

4.1.3. Per kembangan Industri Real Estate and Property di Indonesia.

Terjadinya krisis di belahan benua Eropa dan Amerika tampaknya tidak berimbas pada perkembangan bisnis properti di Indonesia. Tingginya demand atau permintaan atas ketersediaan bangunan masih jauh lebih banyak dibanding supply

atau penawaran yang disediakan oleh kami maupun pengembang properti pesaing. Jones Lang LaSalle (JLL) sebagai perusahaan konsultan real estate

Internasional berani mengekspansi bisnisnya di Indonesia."Perusahaan tersebut tidak melihat impact langsung dari krisis Eropa atau Amerika di Indonesia. Hal itu terbukti pada pengalaman saat krisis Amerika 2008 lalu yang tidak berdampak

langsung pada perekonomian dan bisnis kami di Indonesia. Selain itu, sejauh ini kami tidak khawatir terhadap apa yang terjadi di luar negeri sana, mengingat

banyaknya konsumen lokal yang menjadi klien kami.

Sementara itu, menurut JLL, krisis Eropa dan Amerika memang berimbas pada pasar global secara umum. Namun, dari segi bisnis properti dan real estate,

India, dan Singapura tidak terlalu terkena imbas. "Karena negara-negara tersebut

memiliki prospek dan ekspektasi pasar tersendiri di Asia.

Saat ini JLL telah mengakuisisi perusahaan konsultan properti Procon.

Penggabungan bisnis itu bertujuan memperkuat perusahaan konsultan real estat tersebut di Indonesia.

Ekspansi bisnis ini diharapkan mampu memompa potensi Indonesia agar

lebih berkontribusi secara global. Selain itu, JLL mengharapkan adanya hubungan simbiosis mutualisme dalam semua hal terutama profit.

"Dana akan mengalir ke Indonesia melalui penanaman modal asing dari kami, dan ini diharapkan bisa memberikan profit untuk membantu pertumbuhan bisnis real estate di Indonesia.

Sementara itu, Asosiasi pengembang properti meminta pemerintah memberikan perhatian terhadap perkembangan industri real estate di Indonesia,

mengingat kontribusi industri ini terhadap Produk Domestik Bruto nasional cukup signifikan. Bahkan tingkat konsumsi sektor properti, menurut surveI, lebih tinggi dibanding industri otomotif.

4.1.4. Sejarah dan Profil PT Bekasi Asri Pemula Tbk.

PT Bekasi Asri Pemula Tbk (BAPA) didirikan tanggal 20 Oktober 1993

dan mulai melakukan kegiatan komersial sejak tahun 2004.

Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan

Perusahaan adalah dalam bidang real estat, perdagangan, pembangunan, industri,

percetakan, agrobisnis, pertambangan dan jasa angkutan. Kegiatan usaha yang

Pada tanggal 19 Desember 2007, Perusahaan memperoleh pernyataan

efektif dari BAPEPAM-LK untuk melakukan Penawaran Umum Perdana

Saham Perusahaan kepada masyarakat sebanyak 150.000.000 saham dengan nilai

nominal Rp100,- per saham serta harga penawaran Rp150,- per saham. Seluruh

saham Perusahaan telah didaftarkan di Bursa Efek Indonesia pada tanggal 14

Januari 2008.

Perusahaan dan Entitas anak memiliki dan mengelola proyek perumahan

yang berlokasi di Serpong dan Bekasi, yaitu Bumi Serpong Residence di daerah

Pamulang (Entitas anak PT Puriayu Lestari), Taman Alamanda (Induk Perusahaan

PT Bekasi Asri Pemula) dan Alamanda Regency (Entitas anak PT Karya Graha

Cemerlang) di daerah Bekasi Timur.

4.1.5. Sejarah dan Profil PT Cowell Development Tbk.

PT Cowell Development, Tbk adalah salah satu perusahaan yang bergerak

dalam bidang pengembang properti yang terletak di daerah strategis yang ada di Jakarta.

Berikut ini merupakan gambaran secara umum PT Cowell

Development,Tbk.

Perusahaan yang tergabung di Jakarta pada tahun 1981 yang bertujuan

untuk melibatkan diri dalam bisnis pengembangan perumahan dan bangunan komersial daerah.

Pada tahun 1984, Perseroan mulai mengembangkan Melati Mas Residence

Pada tahun 2000, perusahaan pemegang saham, PT Gama Nusapala

membeli kepemilikan perusahaan dari PT Misori Utama dan PT Indokisar Djaya. Berubahnya kepemilikan ini juga diikuti oleh perubahan yang sama dengan

manajemen perusahaan dan sebagai perusahaan manajemen perubahan. Pada tahun 2005, perusahaan berganti nama dari PT Internusa Artacipta menjadi PT Cowell Development, Tbk.

Dengan pesatnya perkembangan Melati Mas Residence, pada tahun 2004, perusahaan yang baru dimulai dengan kompleks perumahan yang bernama

Serpong Park. Melalui proyek ini, perusahaan berusaha untuk masuk ke segmen pasar yang berbeda dengan menjual rumah di harga yang lebih terjangkau daripada Melati Mas Residence.

Keberhasilan pembangunan perumahan ini adalah bukti nyata dengan melihat adanya 5.000 keluarga yang menempati kompleks ini baik yang berasal

dari daerah sekitar dan juga yang berdomisili di daerah. Seperti pusat perbelanjaan, rumah toko, serta klub keluarga dan olahraga, sudah dibangun di daerah tersebut.

Daerah perumahan yang sedang berkembang ini, terletak di tengah-tengah daerah perumahan besar lainnya seperti Alam Sutra, Gading Serpong, dan Bumi

Serpong Damai (BSD) di mana fasilitas umum seperti sekolah internasional, pusat perbelanjaan, dan entertainment banyak terdapat di daerah tersebut.

4.1.6. Sejarah dan Profil PT Ciputra Development Tbk.

Perusahaan berdiri pada tanggal 22 Desember 1994 di Jakarta dengan

Property pada tanggal 5 Maret 1997. Pada 7 November 2007, Perusahaan tercatat

di Bursa Efek Jakarta (saat ini Bursa Efek Indonesia) dengan melepas saham ke

publik sebesar 49%.

Memulai unit bisnisnya dalam bidang properti komersial, saat ini

Perusahaan merupakan salah satu pengembang mixed-used properti komersial

terbesar di Indonesia dan telah memiliki serta mengoperasikan lima unit usaha

properti komersial yaitu Mal dan Hotel Ciputra di Jakarta dan Semarang, serta

sedang membangun Ciputra World Jakarta yang terletak di Jl. Prof. Dr. Satrio

Kav. 3-5, Jakarta Selatan. Perusahaan kini telah memiliki total aset Perusahaan

(per 31 Desember 2009) sebesar Rp 3.652 miliar.

Untuk semakin memantapkan posisi Perusahaan sebagai pengembang

mixed-used property komersial terdepan, Perusahaan membangun dan fokus

mengembangkan Ciputra World Jakarta, superblok di kawasan Central Bussiness

District Jakarta, yang persiapannya telah dilakukan pada awal tahun 2007 dan

sudah melalui tahap pertama yaitu sub-struktur. Ciputra World Jakarta merupakan

superblok yang terdiri dari mal, perkantoran, hotel bintang lima, apartemen dan

apartemen premium.

Komitmen dan dedikasi Perusahaan untuk terus menjadi yang terdepan

dan terbaik dalam mengembangkan hunian yang berlokasi di tengah kota,

nyaman, aman, berkelas dan inovatif tanpa melupakan kode etik dan panduan

berprilaku sesuai prinsip Perusahaan akan senantiasa menjadi kontribusi nyata

4.1.7. Sejarah dan Profil PT Duta Anggada Realty Tbk.

PT. Duta Anggada Realty Tbk. didirikan pada tahun 1983. Perusahaan memulai karyanya dengan membangun sebuah kompleks hunian, dengan sasaran

segmen pasar para ekspatriat di kota Jakarta. Perusahaan kemudian mengembangkan usahanya dengan membangun beberapa gedung perkantoran dan pusat perbelanjaan utama untuk memenuhi kebutuhan akan gedung perkantoran

dan pusat perbelanjaan yang terus meningkat.

Selain berkecimpung di bidang investment property, yaitu properti untuk

disewakan, Perusahaan juga telah memperluas kegiatan usahanya hingga mencakup bidang development property, yaitu pengembangan properti untuk dijual. Saat ini, selain memiliki tanah dalam pengembangan, portofolio

Perusahaan mencakup berbagai properti prestisius untuk investasi dan dijual, baik yang telah selesai dibangun maupun yang sedang dalam pembangunan, yakni di

sektor perkantoran, pemukiman dan pusat perbelanjaan.

Perseroan ini melakukan IPO (Initial Public Offering) pada bulan mei 1990 sebanyak sepuluh juta saham dengan harga Rp 7.500, pada waktu tersebut.

4.1.8. Sejarah dan Profil PT Intiland Development Tbk. (Former ly PT Dhar mala Intiland Tbk)

PT Intiland Development Tbk adalah pengembang properti di Indonesia yang terdaftar di Bursa Efek Indonesia. Sejarah kepiawaian Intiland dimulai sejak tahun 1970-an, dimulai dari Jakarta dan Surabaya. Dengan pengalaman 37 tahun