SKRIPSI

Diajukan Oleh : MEGA PUSPITA FITRIANI

0813010091 / FE / EA

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL”VETERAN” J AWA TIMUR

SKRIPSI

Diajukan Kepada Fakultas Ekonomi

Univer sitas Pembangunan Nasional “Veteran” J awa Timur Untuk Menyusun Skripsi S-1 J ur usan Akuntansi

Diajukan Oleh :

MEGA PUSPITA FITRIANI 0813010091 / FE / EA

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL”VETERAN” J AWA TIMUR

Assalamualaikum Wr.Wb.

Dengan memanjatkan puji syukur kepada Allah SWT, atas rahmat dan hidayah-Nya yang diberikan kepada penyusun sehingga skripsi yang berjudul “FAKTOR – FAKTOR YANG MEMPENGARUHI KINERJ A SISTEM INFORMASI AKUNTANSI PADA PT. INKA (INDUSTRI KERETA API) PERSERO DI MADIUN”

Penyusunan skripsi ini ditujukan untuk memenuhi syarat penyelesaian Studi Pendidikan Strata Satu, Fakultas Ekonomi Program Studi Akuntansi, Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Pada kesempatan ini peneliti ingin menyampaikan terima kasih kepada semua pihak yang telah memberi bimbingan, petunjuk serta bantuan baik spirituil maupun materiil, khususnya kepada :

1. Bapak Prof. Dr. Ir. Teguh Sudarto, MP selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanudin Nur. SE, MM, selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Bapak Drs. Ec. Rahman A.Suwaidi, MSi Selaku Wakil Dekan I Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Timur.

6. Kedua Orang tuaku, adikku serta seluruh keluarga besar yang telah memberikan kasih saying, semangat serta doanya dengan tulus sehingga skripsi ini dapat terselesaikan dengan baik.

7. Sahabat-sahabatku yang telah banyak membantu memberikan masukan, doa serta dukungannya demi kelancaran penyusunan skripsi ini

8. Seluruh jajaran direksi dan staf karyawan PT. INKA Persero khususnya manajer dan staf karyawan divisi akuntansi.

Peneliti menyadari sepenuhnya bahwa apa yang telah disusun dalam skripsi ini masih jauh dari sempurna, oleh karena itu peneliti sangat berharap saran dan kritik membangun dari pembaca dan pihak lain. Semoga penulisan ini dapat bermanfaat bagi semua pihak yang membutuhkan.

Wassalamualaikum Wr.Wb. Surabaya, Mei 2012

DAFTAR ISI ... iv

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

ABSTRAKSI ... xii

BAB I PENDAHULUAN ... 1

1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 8

1.3. Tujuan Penelitian ... 8

1.4. Manfaat Penelitian ... 8

BAB II KAJ IAN PUSTAKA ... 10

2.1. Hasil Penelitian Terdahulu ... 10

2.2. Landasan Teori ... 15

2.2.1. Pengertian Akuntansi ... 15

2.2.2. Pengertian Sistem Informasi Akuntansi ... 16

2.2.3. Proses Penyusunan Sistem Informasi ... 17

2.2.4. Pemakai Sistem Informasi Akuntansi ... 18

2.2.5. Kinerja Sistem Informasi Akuntansi ... 21

Pengembangangan Sistem Informasi

Akuntansi ... 23

2.2.6.2. Dukungan Manajemen Puncak ... 24

2.2.6.3. Program Pendidikan dan Pelatihan Pemakai . . 26

2.2.7. Pengaruh Keterlibatan Pemakai dalam Pengembangan Sistem Infomasi Akuntansi Terhadap Kinerja Sistem Informasi Akuntansi ... 28

2.2.8. Pengaruh Dukungan Manajemen Puncak Terhadap Kinerja Sistem Informasi Akuntansi ... 29

2.2.9. Pengaruh Program Pendidikan dan Pelatihan Pemakai Terhadap Kinerja Sistem Informasi Akuntansi ... 32

2.3. Kerangka Pemikiran ... 36

2.4. Hipotesis ... 36

BAB III METODE PENELITIAN ... 37

3.1. Definisi Operasional dan Pengukuran Variabel ... 37

3.1.1. Definisi Operasional ... 37

3.1.2. Pengukuran Variabel ... 39

3.2. Teknik Penentuan Sampel ... 43

3.2.1. Populasi ... 43

3.4. Teknik Analisis dan Uji Hipotesis ... 46

3.4.1. Uji Validitas ... 46

3.4.2. Uji Reliabilitas ... 47

3.4.3. Uji Normalitas ... 48

3.4.4. Uji Asumsi Klasik ………... 48

3.4.5. Analisis Linier Berganda ………... 51

3.4.6. Uji Hipotesis ... 52

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ………….... 54

4.1. Deskripsi Obyek Penelitian ... 54

4.1.1. Sejarah PT. INKA Persero ... 54

4.1.2. Visi dan Misi Perusahaan ... 55

4.1.3. Struktur Organisasi Perusahaan ... 55

4.2. Deskripsi Hasil Penelitian ... 62

4.2.1. Deskripsi Variabel Keterlibatan Pemakai dalam Pengembangan Sistem Informasi Akuntansi (X1) ... 59

4.2.2. Deskripsi Variabel Dukungan Manajemen Puncak (X2)... 60

4.2.3. Deskripsi Program Pendidikan dan Pelatihan Pemakai (X3) ... 61

4.3.3. Uji Normalitas ... 67

4.4. Analisis Regresi Linier Berganda ... 68

4.4.1. Analisis Asumsi Klasik ... 68

4.4.2. Persamaan Regresi Linier Berganda ... 70

4.4.3. Uji Kecocokan Model (Uji F) ... 72

4.4.4. Uji Secara Parsial (Uji t) ... 73

4.5. Pembahasan Hasil Penelitian ... 75

4.5.1. Implikasi Penelitian ... 75

4.5.2. Perbedaan dengan Penelitian Terdahulu ... 77

4.5.3. Keterbatasan Penelitian ... 79

BAB V KESIMPULAN DAN SARAN ... 80

5.1. Kesimpulan ... 80

5.2. Saran ... 81

DAFTAR PUSTAKA

Tabel 4.1 Deskripsi Variabel Keterlibatan Pemakai Dalam

Pengembangan Sistem Informasi Akuntansi... 59

Tabel 4.2 Deskripsi Variabel Dukungan Manajemen Puncak ... 60

Tabel 4.3 Deskripsi Variabel Program Pendidikan dan Pelatihan ... 61

Tabel 4.4 Deskripsi Variabel Kinerja Sistem Informasi Akuntansi ... 62

Tabel 4.5 Uji Validitas pada Variabel Keterlibatan Pemakai Dalam Pengembangan Sistem Informasi Akuntansi (X1) ... 64

Tabel 4.6 Uji Validitas pada Variabel Dukungan Manajemen Puncak (X2)... 64

Tabel 4.7 Uji Validitas pada Variabel Program Pendidikan dan Pelatihan (X3) ... 65

Tabel 4.8 Uji Validitas pada Variabel Kinerja Sistem Informasi Akuntansi (Y) ... 66

Tabel 4.9 Hasil Uji Reliabilitas ... 67

Tabel 4.10 Hasil Uji Normalitas ... 67

Tabel 4.11 Nilai VIF ... 69

Lampiran 3 Output Validitas dan Reliabilitas Variabel Keterlibatan

Pemakai dalam Pengembangan Sistem Informasi Akuntansi

(X1)

Lampiran 4 Output Validitas dan Reliabilitas Variabel Dukungan

Manajemen Puncak (X2)

Lampiran 5 Output Validitas dan Reliabilitas Variabel Program

Pendidikan & Pelatihan Pemakai (X3)

Lampiran 6 Output Validitas dan Reliabilitas Variabel Kinerja Sistem

Informasi Akuntansi (Y)

Lampiran 7 Output Normalitas

Lampiran 8 Output Regresi Linier Berganda

Lampiran 9 Output Rank Spearman untuk Mendeteksi Adanya

Mega Puspita Fitr iani Abstrak

Pada era globalisasi ini persaingan, perubahan, dan ketidakpastian mewarnai kehidupan lingkungan bisnis. Meskipun sistem sangat canggih tetapi dalam perencanaan sistemnya tidak memperhatikan faktor manusia sebagai pemakainya, maka dipastikan akan terjadi hambatan-hambatan yang disebabkan adanya ketidaksesuaian antara teknologi yang digunakan pemakainya. Berdasarkan latar belakang tersebut , tujuan penelitian ini adalah untuk mengetahui pengaruh dari Keterlibatan Pemakai dalam Pengembangan Sistem Informasi Akuntansi, Dukungan Manajemen Puncak, serta Program Pendidikan dan Pelatihan Pemakai secara parsial berpengaruh terhadap Kinerja Sistem Informasi Akuntansi pada PT. INKA (Industri Kereta Api) Persero di Madiun.

Pengukuran variabel menggunakan skala interval dengan teknik penyusunan skala Semantic Diferential yang tersusun dalam satu garis kontinum dengan jawaban negatif terletak disebelah kiri dan jawaban positif terletak disebelah kanan. Populasi yang digunakan dalam penelitian ini adalah manajer sampai staf karyawan departemen keuangan dan akuntansi PT. INKA Persero yang berjumlah 50 orang. Teknik penentuan sampel ini dengan metode purposive sampling yang berjumlah 23 orang. Teknik analisis yang digunakan adalah teknik analisis regresi linier berganda

Berdasarkan analisis regresi linier berganda dapat disimpulkan bahwa Keterlibatan Pemakai dalam Pengembangan SIA dan Program Pendidikan dan Pelatihan Pemakai tidak berpengaruh positif terhadap Kinerja Sistem Informasi Akuntansi, sedangkan Dukungan Manajemen Puncak berpengaruh positif terhadap Kinerja Sistem Informasi Akuntansi

Keywords :Keterlibatan Pemakai dalam Pengembangan Sistem

Informasi Akuntansi, Dukungan Manajemen Puncak,

Program Pendidikan dan Pelatihan Pemakai, Kinerja

BAB I PENDAHULUAN

1.1. Latar Belakang Masalah

Pada era globalisasi ini persaingan, perubahan, dan ketidakpastian mewarnai kehidupan lingkungan bisnis. Dunia bisnis dewasa ini mengalami suatu tekanan-tekanan yang sangat berat. Lingkungan sekitar perusahaan semakin kompleks dan bergejolak akibat kemajuan dibidang komunikasi, transportasi, dan teknologi. Dengan dibutuhkan suatu sistem informasi yang mampu menangkap, menciptakan, dan memanipulasi informasi internal dan eksternal secara efektif dan efisien (Setianingsih dan Indriantoro, 1998:193).

Informasi yang memadai hanya dapat dihasilkan oleh sistem informasi yang mampu menangkap, mencipta, dan memanipulasi (proses rekayasa dengan melakukan penambahan, penyembunyian, penghilangan atau pengkaburan terhadap bagian atau keseluruhan sebuah realitas, kenyataan, fakta-fakta ataupun sejarah yang dilakukan berdasarkan sistem perancangan sebuah tata sistem nilai) informasi internal dan eksternal secara efektif (Lau, 2004:24).

pengambilan keputusan oleh pihak yang membutuhkan informasi. Fungsi informasi akuntansi dalam suatu perusahaan adalah sebagai alat bantu pencapaian tujuan melalui penyediaan informasi. Tetapi peranan yang penting dalam perusahaan tetaplah manusia sebagai penentu keputusan. Jadi peranan manusia dalam sistem informasi sangat vital, karena perencanaan dan perancangan sistem informasi harus lebih jauh memperhatikan dan melibatkan faktor manusia (Burch dan Grudnitski, 1991 dalam Setianingsih,1998).

Kesuksesan pengembangan sistem informasi sangat tergantung pada kesesuaian harapan antara sistem analisis sistem, pemakai, sponsor, dan pelanggan. Pengembangan sistem informasi memerlukan suatu perencanaan dan implementasi yang hati-hati, untuk menghindari adanya penolakan terhadap sistem yang dikembangkan (resistance to change). Karena perubahan dari sistem manual ke sistem komputerisasi tidak hanya menyangkut perubahan teknologi tetapi juga perubahan perilaku dan organisasional (Bodnar dan Hopwood, 1995 dan Setianingsih, 1998:193). Untuk menghindari penolakan terhadap sistem yang dikembangkan, maka diperlukan partisipasi dari pemakai. Partisipasi pemakai pada tiap tahap pengembangan sistem informasi tentunya akan berpengaruh pada tingkat kepuasan pemakai atas sistem yang dikembangkan.

menangkap permintaan-permintaan informasi baru yang diperlukan oleh manajemen dengan kriteria-kriteria kualitas sistem tertentu yaitu : dapat dipercaya (reliable), akurat (accuracy), tepat waktu (timely). Oleh karena itu apabila adanya keusangan dari system informasi (khususnya informasi akuntansi), maka harus segera diadakan modifikasi atau pengembangan terhadap sistem informasi secara umum dicapai melalui beberapa tahap dimulai dengan perencanaan sistem, analisis sistem, perancangan sistem, implementasi sistem dan diakhiri dengan pengoperasian sistem (Wilkinson, 2000:14-15).

signifikan terhadap hubungan antara partisipasi dan kepuasan pemakai dalam pengembangan sistem informasi, selain ini penelitian yang dilakukan oleh Lau (2004), dalam penelitiannya menyebutkan bahwa partisipasi pemakai berpengaruh positif terhadap kepuasan pemakai dalam proses pengembangan sistem informasi dan dukungan manajemen puncak, komunikasi pemakai pengembang, kompleksitas tugas, kompleksitas sistem dan pengaruh kepuasan pemakai dalam pengembangan sistem informasi.

Hasil penelitian oleh Tjhai Fung Jen (2002), menunjukkan bahwa hanya variabel ukuran organisasi yang berhubungan positif signifikan baik dengan kepuasan pemakai maupun pemakaian sistem, sedangkan variabel kemampuan teknik personal SIA, dukungan manajemen puncak dan formalisasi pengembangan sistem informasi berhubungan positif signifikan hanya dengan kepuasan pemakai dan untuk variabel keterlibatan pemakai dalam pengembangan SIA berhubungan positif dengan pemakaian sistem.

keterlibatan pemakai dengan pengembangan SIA, kemampuan teknik dari personal SIA, dukungan manajemen pincak dengan penggunaan sistem.

Berdasarkan hasil penelitian Tjhai Fung Jen (2002) diperoleh hasil bahwa antara perusahaan yang memperkenalkan sebuah program pelatihan dan pendidikan pemakai dan perusahaan yang tidak memperkenalkannya terdapat perbedaan yang signifikan dengan kepuasan pemakai, tetapi tidak terbukti menunjukkan adanya perbedaan dengan pemakaian sistem.

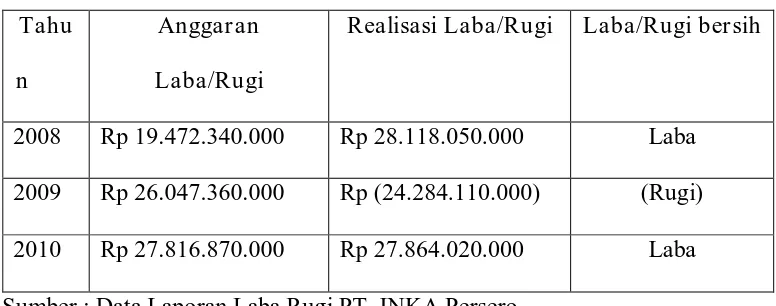

Tabel 1.1 : Laporan Laba (Rugi) Tahu

n

Anggaran Laba/Rugi

Realisasi Laba/Rugi Laba/Rugi bersih

2008 Rp 19.472.340.000 Rp 28.118.050.000 Laba 2009 Rp 26.047.360.000 Rp (24.284.110.000) (Rugi) 2010 Rp 27.816.870.000 Rp 27.864.020.000 Laba Sumber : Data Laporan Laba Rugi PT. INKA Persero

Menurut data perusahaan PT. INKA Persero terdapat permasalahan yaitu realisasi laba yang menurun antara tahun 2008 sampai 2009, dimana pada tahun 2008 perusahaan memperoleh laba sebesar Rp 28.118.050.000 sedangkan pada tahun 2009 perusahaan mengalamai kerugian sebesar Rp 24.284.110.000 dan pada tahhun 2010 perusahaan mengalami penurunan laba sebesar Rp 27.864.020.000.

dari sering terlambatnya dokumen-dokumen dari departemen keuangan untuk diserahkan ke departemen akuntansi.

Permasalahan dalam penelitian ini adalah meneliti faktor apa saja yang mempengaruhi kinerja perusahaan, sehingga perusahaan dapat meningkatkan kinerjanya. Faktor-faktor tersebut diantaranya: keterlibatan pemakai dalam pengembangan Sistem Informasi Akuntansi, dukungan manajemen puncak, keberadaan program pelatihan dan pendidikan yang kurang, sehingga faktor-faktor tersebut harus dipertimbangkan dalam kinerja sistem informasi agar dalam pengembangan sistem informasi dapat memperbaiki pengendalian intern serta dapat memberikan informasi yang tepat dan akurat.

Sistem informasi akuntansi tersebut diharapkan informasi yang dihasilkan lebih berkualitas sesuai dengan kebutuhan dari para pemakai informasi. Serta mampu meningkatkan kinerja sistem informasi akuntansi, dimana kinerja sistem akuntansi dapat diukur dengan kepuasan pemakai atas pemakaian Sistem Informasi Akuntansi.

1.2. Perumusan Masalah

Berdasarkan uraian diatas maka perumusan masalah dalam penelitian ini adalah :

“Apakah faktor keterlibatan pemakai dalam pengembangan SIA, dukungan manajemen puncak, program pelatihan dan pendidikan pemakai berpengaruh terhadap kinerja sistem informasi akuntansi pada PT. INKA (Industri Kereta Api) Persero di Madiun?”

1.3. Tujuan Penelitian

Berdasarkan latar belakang masalah dan perumusan masalah yang telah diuraikan sebelumnya, maka penelitian ini dilakukan dengan tujuan untuk mengetahui, menganalisis, menguji dan memberikan bukti secara empiris tentang pengaruh keterlibatan keterlibatan pemakai dalam pengembangan SIA, dukungan manajemen puncak, program pelatihan dan pendidikan pemakai terhadap kinerja sistem informasi akuntansi.

1.4. Manfaat Penelitian

Manfaat yang ingin dicapai dalam penelitian ini adalah : a. Bagi Peneliti

kondisi perusahaan dan permasalahan yang dihadapinya, sehingga dapat diambil suatu kesimpulan yang tepat.

b. Bagi Perusahaan

Hasil penelitian ini diharapkan dapat menjadikan pedoman untuk perusahaan dalam bidang sistem informasi. Demikian pula diharapkan sebagai input bagi pengambilan keputusan untuk menelaah lebih lanjut mengenai faktor-faktor yang mempengaruhi kinerja sistem informasi akuntansi.

c. Bagi Universitas

Hasil penelitian ini dapat digunakan sebagai acuan riset untuk pengembangan penelitian yang lebih mendalam bagi mahasiswa yang tertarik untuk mendalaminya.

d. Bagi Pihak Lain

BAB II

KAJ IAN PUSTAKA

2.1 Penelitian Terdahulu

Bagian ini berisikan beberapa temuan yang telah dilakukan oleh para peneliti terdahulu. Penelitian tentang masalah sistem informasi akuntansi telah dilakukan oleh :

2.1.1 Muchammad Mukhlasin (2008) Judul penelitian :

“Faktor-faktor yang Mempengaruhi Kinerja Sistem Informasi Akuntansi pada Perusahaan Daerah Air Minum (PDAM) Kota Probolinggo”

Rumusan Masalah :

Apakah keterlibatan pemakai dalam pengembangan sistem informasi akuntansi, kemampuan teknik personal sistem informasi akuntansi dukungan manajemen puncak, keberadaan program pelatihan dan pendidikan pemakai berpengaruh terhadap kinerja sistem informasi akuntansi?

Alat Uji :

Analisi Regresi Linier Hasil Penelitian :

Informasi Akuntansi, Kemampuan Teknik Personal Sistem Informasi Akuntansi, Dukungan Manajemen Puncak, dan Keberadaan Program Pelatihan dan Pendidikan Pemakai terhadap Kinerja Sistem Informasi Akuntansi Sistem Informasi Akuntansi PDAM Kota Probolinggo sebesar 39.6% sedangkan 60,4% sisanya dipengaruhi oleh faktor lain. 2. Berdasarkan uji t, disimpulkan bahwa Keterlibatan Pemakai dalam

Pengembangan Sistem Informasi Akuntansi secara parsial berpengaruh positif dan signifikan terhadap Kinerja Sistem Informasi Akuntansi karyawan pada PDAM Kota Probolinggo, yang diindikasikan oleh nilai korelasi parsial masing-masing 0,429 untuk keterlibatan Pemakai. Sedangkan Kemampuan Teknik Personal Sistem Informasi Akuntansi, Dukungan Manajemen Puncak dan Keberadaan Program Pelatihan dan Pendidikan Pemakai secara parsial tidak berpengaruh terhadap Kinerja Sistem Informasi Akuntansi.

3. Variabel Keterlibatan Pemakai dalam Pengemabangan Sistem Informasi pengaruh yang dominan terhadap Kinerja Sistem Informasi Akuntansi pada PDAM Kota Probolinggo.

2.1.2 R. Hariadi (2010) Judul Penelitian :

Rumusan Masalah :

1. Apakah terdapat pengaruh dukungan manajemen puncak, partisipasi pemakai, dan kemampuan teknik personal pemakai sistem informasi terhadap kinerja sistem informasi akuntansi pada PT. Pusri PDD Jatim, Surabaya?

2. Apakah dukungan manajemen puncak berpengaruh lebih dominant terhadap kinerja sistem informasi akuntansi pada PT. Pusri PDD Jatim, Surabaya?

Uji Penelitian :

Regresi Linier Berganda Hasil Penelitian :

1. Dukungan Manajemen Puncak, Partisipasi Pemakai dan Kemampuan Teknik Personal berpengaruh signifikan terhadap Kinerja Sistem Informasi Akuntansi.

2. Variabel dukungan manajemen puncak (X1) secara parsial tidak berpengaruh terhadap kinerja sistem informasi akuntansi (Y).

2.1.3 Andr ean Febriarto (2011) Judul Penelitian :

Rumusan Masalah :

Apakah terdapat pengaruh signifikan antara partisipasi pemakai, kemampuan teknik personal, dan dukungan manajemen puncak terhadap Kinerja Sistem Informasi Akuntansi pada PT. PJB?

Alat Uji :

Analisis Linier Berganda Hasil Penelitian :

1. Berdasarkan uji kecocokan model uji regresi yang dihasilkan adalah cocok atau sesuai dalam menerangkan variabel Kinerja Sistem Informasi Akuntansi (Y), sehingga dapat dikatakan variabel yang dimasukkan dalam model yaitu partisipasi pemakai (X1), kemampuan teknik personal (X2), dukungan manajemen puncak (X3) berpengaruh terhadap kinerja sistem informasi akuntansi (Y)

Tabel : 2.1 Persamaan dan Perbedaan Penelitian Terdahulu

No Nama Judul Penelitian Variabel Hasil Penelitian

Dari uraian persamaan dan perbedaan diatas, dapat disimpulkan bahwa peneliti sekarang bukan replikasi dari peneliti sebelumnya karena dimensi waktu, judul, serta obyek penelitian berbeda.

2.2 Landasan Teori 2.2.1 Pengertian Akuntansi

Akuntansi merupakan penyedia informasi, sehingga menurut Kieso dan Weygan (2002:2), akuntansi adalah pengidentifikasian, pengukuran, dan pengkomunikasian informasi keuangan tentang entitas ekonomi kepada pemakai yang berkepentingan. Oleh sebab itu akuntansi memegang peranan penting dimana menurut Warren dan Fess (2005:10), akuntansi adalah sisem informasi yang menghasilkan laporan kepada pihak-pihak yang berkepentingan mengenai aktifitas ekonomi dan kondisi perusahaan.

2.2.2. Pengertian Sistem Infor masi Akuntansi (SIA)

Organisasi menggantungkan diri pada system informasi untuk mempertahankan kemampuan berkompetensi. Produkivitas sebagai suatu hal yang penting agar tetap kompetiif, dapat ditingkatkan melalui system informasi yang lebih baik.

Menurut Baridwan (1994:3) system informasi akuntansi (SIA) adalah suatu komponen organisasi yang mengumpulkan, mengklasifikasikan, menganalisa dan mengkomunikasikan informasi financial dan pengambilan keputusan yang relevan kepada pihak diluar perusahaan (kantor pajak, investor, dan kreditor) dan pihak intern (manajemen).

Menurut Bodnar dan Hopwood (2000:1) SIA adalah kumpulan sumberdaya, seperti manusia dan peralatan, yang diatur untuk mengubah data menjadi informasi. Informasi ini dikomunikasikan kepada beragam pengambilan keputusan SIA mewujudkan perubahan ini apakah secara manual atau terkomputerisasi.

Sistem informasi akuntansi adalah subsistem dari sistem informasi bisnis yang dihubungkan dengan tipe suatu informasi dan pengolahan informasi yang termasuk didalam bagian fungsi akuntansi (Jogiyanto 2000:40) dalam Setiawan (2008:22).

kegiatan-kegiatan dari organisasi yang bertanggungjawab untuk menyediakan data tujuan pelaporan internal kepada manajer untuk digunakan dalam pengendalian dan perencanaan sekarang dan operasi masa depan serta pelaporan eksternal kepada pemegang saham, pemerintah dan pihak-pihak luar lainnya.

2.2.3. Pr oses Penyusunan Sistem Infor masi

Sistem informasi selalu berkembang selama masa hidup dan sangat dibutuhkan oleh suatu perusahaan. Artinya suatu perusahaan harus mampu menyusun sistem informasi yang sesuai dengan standar yang berlaku saat ini, dan dari sistem informasi yang telah disusun tersebut akan menghasilkan informasi yang tepat dan akurat yang digunakan oleh pemakai internal dan pemakai eksternal.

Menurut Wilkinson (2000:14) terdapat beberapa tahap proses penyusunan sistem informasi antara lain :

1. Perencanaan sistem meletakkan dasar system informasi. Yang dalam tahap ini disiapkan rencana sistem induk serta usulan atau proposal proyek sistem untuk menjalankan rencana tersebut.

3. Pengkajian dan pemilihan sistem, mencakup analisis manfaat biaya yang terinci untuk rancangan sistem yang dipilih. Juga akan dievaluasi usulan dari pabrik pembuat alat pemroses agar bias memilih peralatan yang paling sesuai.

4. Implementasi sistem, terdiri dari langkah-langkah seperti perlengkapan rincian untuk rancangan yang telah disusun, pengangkatan dan pelatihan (training) karyawan, penginstalasian dan penyajian peralatan serta penerapan awal dari sistem itu.

5. Pengoperasian sistem, mencakup operasi rutin, pemeliharaan dan manajemen dari sistem yang telah disusun. Secara berkala atau berkesinambungan akan dilakukan evaluasi terhadap prestasi sistem dan kendala keluaran.

2.2.4. Pemakai Sistem Informasi Akuntansi

tersebut dipakai untuk menyusun laporan keuangan, laporan keuangan untuk pihak luar menyajikan suatu gambaran menyeluruh mengenai kondisi keuangan dan hasil usaha suatu organinsasi.

Menurut Simamora (2000:6-9) pihak-pihak yang membutuhkan informasi akuntansi terdiri atas berbagai kalangan. Pada umumnya, para pemakai laporan keuangan dapat dibagi ke dalam dua golongan antara lain, para pemakai internal dan para pemakai eksternal.

a. Pemakai Internal

Para manajer dan staf internal dari berbagai entitas bisnis. Manajer-manajer perusahaan memakai informasi akuntansi untuk mendapatkan sasaran bagi organisasinya, untuk mengevaluasi kemajuan terhadap sasaran-sasaran tersebut dan mengambil tindakan korektif manakala dibutuhkan.

b. Pemakai Eksternal

1) Pemilik Perusahaan, para emilik (owners) telah menanamkan dana mereka yang berharga ke dalam sebuah organisasi bisnis. Orang-orang ini menghendaki wawasan tentang keinginan pendapatan di masa lalu, kemungkinan pertumbuhan pada waktu yang akan dating dan prospek arus kas.

karyawan juga berminat pada informasi yang memungkinkan mereka menilai kemampuan perusahaan dalam memberikan balas jasa, tunjangan pensiun dan kesempatan kerja.

3) Investor, investor dana yang dibutuhkan untuk memulai kegiatan usaha, untuk memutuskan apakah membantu permodalan suatu perusahaan, pemodal-pemodal biasanya mengevaluasi besarnya pendapatan yang diperkirakan dapat diraup dari investasi mereka. 4) Kreditor, kreditor adalah pihak yang menyediakan barang-barang,

jasa-jasa dan sumber-sumber daya keuangan bagi perusahaan, baik dengan mengucurkan kredit usaha maupun memberikan pinjaman. Kreditor berminat untuk mengetahui kesanggupan sebuah perusahaan melunasi kewajiban-kewajibannya secara tepat waktu dan terjadwal.

5) Badan pemerintah, pemerintah membutuhkan informasi dalam upayanya mengatur kegiatan-kegiatan perusahaan dan sebagai dasar untuk menyusun statistik penapatan sosial dan statistik lainnya. Pemerintah pusat maupun daerah menarik pajak dari perusahaan. Besarnya pajak terutang yang harus dibayar tentunya ditetapkan berdasarkan angka yang tertera dalam laporan keuangan.

merencanakan dan mengelola aktivitas-aktivitasnya. Mereka ini perlu pula penyusunan anggaran, menggaji pegawai-pegawainya, memberi peralatan, yang semuanya itu membutuhkan informasi akuntansi.

7) Masyarakat, masyarakat umum seringkali bergantung pada informasi keuangan yang dirangkum dalam laporan-laporan keuangan untuk mengevaluasi tindakan-tindakan perusahaan besar di Indonesia. Masyarakat banyak memakai banyak informais finansila dalam menilai keberadaan ekonomi perusahaan-perusahaan di tengah masyarakat.

2.2.5. Kinerja Sistem Infor masi Akuntansi

Penilaian kinerja adalah penentuan secara periodik efektivitas operasiona suatu organisasi dan personelnya berdasarkan sasaran, standar dari kriteria yang telah ditetapkan sebelumnya (Mulyadi, 2001:353).

Sistem Informasi Akuntansi dan Sistem Informasi Manajemen terletak pada pemakainya.

2.2.5.1 Kepuasan Sistem Informasi Akuntansi

Kepuasan sering dihubungkan dengan pekerjaan-pekerjaan (kepuasan kerja). Kepuasan kerja merupakan seperangkat perasaan pegawai tentang menyenangkan atau tidaknya pekerjaan mereka (Davis, 1996:105) dalam Setiawan (2008:33)

Menurut Robbins (2002:36) kepuasan kerja mengacu pada sikap individu secara umum terhadap pekerjaannya. Seorang dengan tingkat kepuasan kerja yang tinggi mempunyai sikap positif terhadap pekerjaannya, seseorang yang tidak puas dengan pekerjaannya mempunyai sikap negatif terhadap pekerjaan tersebut.

2.2.6. Faktor-faktor Yang Mempengaruhi Kiner ja Sistem Infor masi Akuntansi

2.2.6.1 Keterlibatan Pemakai Dalam Pengembangan Sistem Informasi Akuntansi

Partisipasi atau keterlibatan pengguna SIA bisa berpengaruh terhadap hasil pengembangan SIA dan memiliki hubungan positif terhadap kinerja sistem informasi akuntansi yang dihasilkannya (Sugiarto, 2006:142) dalam Setiawan (2008:37).

Menurut Davis dan Newstrom (1996:179) dalam Setiawan (2008:37) menyatakan bahwa partisipasi adalah keterlibatan mental dan emosional orang-orang dalam situasi kelompok yang mendorong mereka untuk memberikan kontribusi pada tujuan kelompok dan berbagai tanggung jawab pencapaian tujuan itu.

Menurut Davis (1996:179) dalam Setiawan (2008:38) ada tiga aspek yang sangat penting dalam partisipasi kerja, antara lain:

1. Keterlibatan emosi dan mental pegawai, berpartisipasi berarti melibatkan emosi dan mental pegawai daripada kegiatan fisik.

2. Motivasi untuk menyumbang. Memberikan ide-ide kreatif dan membangun aspek yang sangat penting.

3. Penerimaan tanggung jawab, partisipasi kerja menuntut pegawai untuk mampu menerima tanggung jawab dalam kelompok.

mengenai kode yang diperlukan dalam menyediakan informasi. Pemakai dapat memberikan masukan yang berguna mengenai apa saja yang harus direncanakan oleh sistem analisis.

Dari definisi diatas, maka dapat disimpulkan bahwa pengertian keterlibatan pemakai merupakan perilaku, pekerjaan dan aktivitas yang dilakukan oleh pemakai selama proses pengembangan sistem informasi (Barki dan Hartwick dalam Restuningdiah dan Nur Indriantoro, 2000:121-122).

Keterlibatan digunakan untuk menunjukkan campur tangan personal yang nyata dari pemakai dalam pengemabngan sistem informasi, mulai tahap perencanaan, pengembangan sampai tahap implementasi sistem infromasi.

Pada kenyataannya seringkali pamakai lebih mengetahui apa yang mereka butuhkan dalam suatu sistem informasi. Dengan diajak berpartisipasi, maka pemakai dapat menyampaikan keinginan mereka berkaitan dengan proses pengembangan sistem informasi.

2.2.6.2 Dukungan Manajemen Puncak

merasa puas dalam menggunakan sistem tersebut, karena mendapat dukungan manajemen puncak diperusahaan. Bahwa kepuasan pemakai meningkat apabila manajemen puncak memberikan dukungan makin tinggi, jadi dukungan manajemen puncak memiliki hubungan yang positif signifikan dengan Kinerja Sistem Informasi Akuntansi.

Berdasarkan pendapat Muntoro (1994) dalam Setianingsih dan Indriantoro (1998:196), terdapat pengaruh positif antara dukungan manajemen puncak terhadap kinerja SIA, dukungan manajemen sangat dibutuhkan dalam pelaksanaan pencapaian tujuan perusahaan. Bila manajemen puncak memberikan dukungan penuh dalam pengembangan sistem informasi akuntansi maka akan memberikan kepuasan terhadap pemakaian informasi tersebut.

2.2.6.3 Pr ogram Pendidikan dan Pelatihan Pemakai

Meskipun para pemakai baru telah menjalani operasi yang komprehensif, mereka jarang melaksanakan pekerjaan dengan memuaskan. Mereka harus dilatih dan dikembangkan dalam bidang dan tugas-tugas tertentu, begitu pula, para pemakai lama yang telah berpengalaman mungkin memerlukan latihan atau untuk mempelajari keterampilan-keterampilan baru yang akan meningkatkan prestasi kerja mereka.

Latihan mempunyai berbagai manfaat karier yang mendukung karyawan untuk tanggungjawab yang lebih besar di masa yang akan datang. Program-program latihan tidak hanya penting bagi individu, tetapi juga organisasi dan hubungan mahasiswa dalam kelompok kerja, dan bahkan para Negara. Barangkali cara paling mudah untuk meringkas manfaat-manfaat latihan adalah dengan menyadari sebagai investasi organisasi dalam sumber daya manusia (Handoko, 2000:45).

sasaran-sasaran ditetapkan, isi dan prinsi-prinsip diperhatikan. Meskipun proses belajar ditangani oleh para instrukutr dalam departeman personalia atau penyelia lini pertama, langkah-langkah pendahuluan ini harus dilakukan untuk mengembangkan suatu program yang efektif (Martoyo, 2000:63-64).

Dari pengertian di atas, dapat disimpulkan bahwa pada prinsipnya pelatihan bertujuan untuk memberikan pengetahuan dan keahlian seseorang agar lebih mampu melaksanakan tugas-tugas baru atau untuk mengembangkan pelaksanaan tugas-tugas yang telah ada. Tugas-tugas baru yang dimaksud, tidak hanya terbatas pada jenis Tugas-tugasnya, tetapi juga bisa mencakup peralatan atau mesin baru.

2.2.7. Pengaruh Keterlibatan Pemakai Dalam Pengembangan Sistem Infor masi Terhadap Kinerja Sistem Informasi Akuntansi

Keterlibatan secara luas pada dasarnya merupakan proses organisasional, dimana para individu terlibat dalam pembuatan keputusan yang mempunyai pengaruh secara langsung terhadap individu tersebut dan salah saru cara untuk memotivasi. Keterlibatan dalam pengembangan sistem informasi dari tahap perencanaan, pengembangan dan implementasi sistem informasi, dalam pengemabngan sistem informasi pemakai berpartisipasi secara langsung akan membawa pengaruh yang baik terhadap organisasi, maka keterlibatan pemakai dapat digunakan sebagai dasar dalam pengukuran kinerja sistem informasi akuntansi.

Teori pendukung keterlibatan pemakai dalam pengembangan system informasi akuntansi adalah teori Y dari Mc Gregor, teori ini dipelopori oleh Davis dan Newstrom (1996:162) dalam Setiawan (2008:44) asumsi teori Y secara ringkas sebagai berikut :

a. Kebanyakan orang berpendapat bahwa kerja adalah sesuatu yang alamiah seperti bermain, bila pekerjaan tidak menyenangkan, mungkin itu karena cara melakukan pekerjaan tersebut dalam organisasi.

b. Kebanyakan orang merasa bahwa pengendalian diri sendiri diperlukan supaya pekerjaan dilakukan dengan baik.

seperti juga untuk kebutuhan mereka akan uang untuk memnuhi kebutuhan pokok dan rasa aman.

d. Kebanyakan orang ingin menerima dan bahkan menginginkan sesuatu tanggung jawab bila mereka memperoleh bimbingan, pengelolaan dan kepemimpinan yang tepat.

e. Kebanyakan orang mempunyai untuk menyelesaikan masalah secara kreatif dalam organisasi.

Berdasarkan teori diatas, bila dihubungkan dengan keterlibatan pemakaian sistem informasi akuntansi dapat ditarik kesimpulan bahwa bentuk dari peran peserta karyawan dalam partisipasi pemakai mendorong orang-orang untuk menerima tanggung jawab dan mampu menyelesaikan masalah dalam organisasi. Dimana tujuan organisasi tersebut adalah untuk mencipatakan kepuasan pemakai sistem informasi.

2.2.8. Pengaruh Dukungan Manajemen Puncak Ter hadap Kinerja Sistem Infor masi Akuntansi

menggunakan system tersebut (Setianingsih dan Indriantoro, 1998:195). Beberapa teori yang mendukung hubungan dukungan manajemen puncak dengan kinerja system informasi akuntansi diantaranya yaitu :

a. Teori Kelompok (Group Theory) Filley House an Kerr (1976)

Yaitu teori yang beranggapan bahwa supaya kelompok bias mencapai tujuan-tujuannya, maka harus ada pertukaran yang positif antara pemimpin dan pengikut-pengikutnya (Yukl, 2001:76)

b. Teori Jalan Kecil-Tujuan (Path-Goal Theory)

Dalam pengembangannya yang modern, Martin Evans dart Robert House secara terpisah telah menulis karangan dalam subyek yang sama. Secara pokok, teori pathgoal berusaha menjelaskan pengaruh perilaku pemimpin terhadap motivasi, kepuasan, dan pelaksanaan pekerjaan bawahan (Yukl, 2001:77)

Adapun teori pathgoal versi House, memasukkan empat tipe atau gaya utama kepemimpinan sebagai berikut :

1. Kepemimpinan direktif. Tipe ini sama dengan model kepemimpinan otokratis dari Lippitt dan White. Bawahan tahu senyatanya apa saja yang diharapkan darinya dan Pengarahan yang khusus diberikan oleh pemimpin. Dalam model ini tidak ada partisipasi bawahan.

2. Kepemimpinan yang mendukung (Supportive leadership).

sendiri, bersahabat, mudah didekati, dan mempunyai perhatian kemanusiaan yang murni terhadap para bawahannya.

3. Kepemimpinan partisipatif. Gaya kepemimpinan ini, pemimpin berusaha meminta dan menggunakan saran-saran dari para bawahannya. Namun pengambilan keputusan masih tetap berada padanya.

4. Kepemimpinan yang berorientasi pada prestasi. Gaya kepemimpinan ini menetapkan serangkaian tujuan yang menantang para bawahannya untuk berprestasi. Demikian pula pemimpin memberikan keyakinan kepada mereka bahwa mereka mampu melaksanakan tugas pekerjaan mencapai tujuan secara baik. (Yukl, 2001:78)

Dukungan manajemen puncak di antaranya dalam hal penyediaan sumberdaya dan pemberian motivasi. Dengan dukungan tersebut, para pekerja (pemakai) akan merasa yakin bahwa system informasi yang dikembangkan akan terus bias berjalan dengan lancar sehingga para pemakai akan merasa puas dengan bekerja di dalam lingkungan system tersebut (Setianingsih dan Indriantoro, 1998:196).

2.2.9. Pengaruh Pr ogram Pendidikan dan Pelatihan Pemakai Ter hadap Kinerja Sistem Infor masi Akuntansi

Pelatihan adalah mengembangkan keahlian, pengetahuan dan sikap. Sedang menurut Handoko (200:104) latihan adalah untuk memperbaiki penguasaan berbagai ketrampilan dan pelaksanaan kerja tertentu, terinci dan rutin.

Pendidikan adalah suatu kegiatan untuk meningkatkan pengetahuan umum seseorang termasuk di dalamnya peningkatan penguasaan teori dan ketrampilan memutuskan terhadap persoalan-persoalan yang menyangkut kegiatan mencapai tujuan (Martoyo, 2000:63).

komunikasi, meningkatkan pengetahuan karyawan, memperbaiki moral karyawan, meningkatkan kerja sama yang lebih baik.

Teori pendukung dari program pelatihan dan pendidikan pemakai (Pace dan Faules, 2001:417-442) yaitu :

1. Teori Rasional dinyatakan oleh Ellis dab Herper (1975)

Teori rasional dinyatakan bahwa perubahan seseorang dipermudah dengan penyajian masalah-masalah di mana persepsi, kepercayaan makna personal seseorang atas realitas diuji ketepatannya dengan membandingkannya dengan sumber-sumber eksternal. Rasionalis dikembangkan dengan menerapkan cara-cara khusus dalam membicarakan persoalan tersebut.

2. Teori Perilaku dinyatakan oleh Ellis dab Herper (1975)

menghasilkan hubungan dengan perubahan dalam berfikir atau bersikap.

3. Teori Pengalaman oleh Spinger (1981)

Pendekatan pengalaman (experiental theory) terhadap perubahan perilaku mendasari atas premis orang lebih percaya akan pengalaman mereka sendiri daripada pengalaman orang lain. Menurut pandangan ini, orang mengubah perilaku mereka dengan menguji kepercayaan mereka bedasarkan reaksi mereka terhadap situasi di mana mereka merasa dorongan emosi yang penting. Dengan menggambarkan apa yang terjadi pada mereka dan membuat usaha yang sadar untuk mencoba cara berperilaku alternatif dalam situasi yang lain.

Empat jenis aktivitas yang termassuk urutan pelatihan pengalaman (Pace dan Faules, 2001:441-442) yaitu :

a. Pengalaman, yang meliputi pengawasan suatu latihan yang mengizinkan peserta pelatihan menghadapi suatu aspek realitas sejauh hal itu membangkitkan suatu responden emosional ada peserta tertentu

b. Informasi penjelasan, yang merupakan penyajian teori yang menerangkan apa yang terjadi pada peserta atau mengapa latihan tersebut dapat membangkitkan respons

terjadi, untuk merumuskan prinsip-prinsip bagi penggunaan selanjutnya, dan mengidentifikasikan serta keterampilan-keterampilan spesifikasi yang berbeda dalam realitas

d. Sesi praktik, terdiri dari penyiapan dan pembimbingan peserta pelatihan melalui pengenalan dan latihan keterampilan yang disiapkan untuk mengalihkan keahlian itu ke tempat mereka.

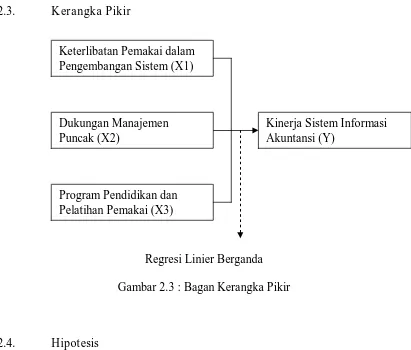

2.3. Kerangka Pikir

Regresi Linier Berganda Gambar 2.3 : Bagan Kerangka Pikir

2.4. Hipotesis

Berdasarkan rumusan masalah diatas, maka hipotesis yang dapat digunakan sebagai dugaan sementara adalah:

H1 : Terdapat pengaruh signifikan positif antara keterlibatan pemakai dalam pengembangan Sistem Informasi Akuntansi terhadap kinerja Sistem Informasi Akuntansi

H2 : Terdapat pengaruh signifikan positif antara dukungan manajemen puncak terhadap kinerja Sistem Informasi Akuntansi

H3 : Terdapat pengaruh signifikan positif antara program pendidikan dan pelatihan pemakai terhadap kinerja Sistem Informasi Akuntansi

Keterlibatan Pemakai dalam Pengembangan Sistem (X1)

Dukungan Manajemen Puncak (X2)

Program Pendidikan dan Pelatihan Pemakai (X3)

BAB III

METODE PENELITIAN

3.1. Definisi Operasional dan Pengukuran Variabel 3.1.1. Definisi Operasional

Definisi operasional dan pengukuran variabel berisi tentang pertanyaan-pertanyaan pengoperasian atau pendefinisian konsep-konsep penelitian menjadi variabel-variabel penelitian termasuk penelitian termasuk penetapan cara dan satuan pengukuran variabelnya.

Variabel yang digunakan dalam penelitian ini adalah kinerja sistem informasi akuntansi sebagai variabel terikat (Y) sedangkan variabel bebasnya adalah keterlibatan pemakai dalam pengembangan sistem informasi akuntansi (X1), dukungan manajemen puncak (X2), dan program pendidikan dan pelatihan pemakai (X3).

Definisi operasional dari variabel-variabel yang digunakan dalam penelitian ini adalah sebagai berikut :

a. Variabel Terikat

Kinerja Sistem Informasi Akuntansi (Y)

Kepuasan Pemakai Sistem, seberapa jauh pemakai puas dan percaya pada sistem informasi yang disediakan untuk memenuhi kebutuhan informasinya, serta kesesuaian antara diharapkan dengan yang diperoleh.

b. Variabel Bebas (X) adalah terdiri dari 3 variabel antara lain :

1. Keterlibatan Pemakai dalam Pengembangan Sistem Informasi Akuntansi (X1)

Keterlibatan pemakai yaitu perilaku, pekerjaan dan aktivitas yang dilakukan pemakai selama proses pengembangan sistem informasi.Widyaningrum (2007)

2. Dukungan Manajemen Puncak (X2)

Dukungan manajemen puncak yaitu partisipasi atau suatu dorongan yang dilakukan oleh sekelompok kecil eksekutif yang terlibat dalam kegiatan perencanaan (planning), pengorganisasian (organizing), penyusunan personalia (staffing), pengarahan (directing) dan pengawasan (controlling) untuk mengembangkan sistem informasi bagi perusahaan dalam mencapai suatu tujuan yang telah ditentukan.Widyaningrum (2007)

3. Program Pendidikan dan Pelatihan Pemakai (X3)

baru atau untuk mengembangkan pelaksanaan tugas-tugas yang telah ada.Widyaningrum (2007)

3.1.2. Pengukuran Variabel

Skala pengukuran yang digunakan adalah skala interval dengan teknik penyusunan skala Semantic Diferential (Sumarsono, 2004 : 25). Skala ini tersusun dalam satu garis kontinum dengan jawaban sangat negatifnya terletak disebelah kiri atau sebaliknya. Skala data yang digunakan adalah Skala interval yang terukur dalam skala tujuh poin dengan pola sebagai berikut :

Sangat tidak setuju sangat setuju

1 2 3 4 5 6 7

Penilaian yang digunakan adalah 1-3 menunjukkan tingkat kepuasan pemakai, pemakaian sistem, dan kualitas sistem untuk kinerja sistem informasi tidak memuaskan, nilai 4 menunjukkan tingkat kepuasan pemakai, pemakaian sistem, dan kualitas sistem untuk kinerja system informasi cukup memuaskan, nilai 5-7 menunjukkan tingkat kepuasan pemakai, pemakaian sistem, dan kualitas sistem untuk kinerja sistem informasi sangat memuaskan.

a. Keterlibatan Pemakai dalam Pengembangan Sistem Informasi Akuntansi

Variabel Keterlibatan Pemakai dalam Pengembangan Sistem Informasi Akuntansi (X1) ini diukur dengan menggunakan instrumen yang dikembangkan oleh Hariadi (2010), dengan 5 item pertanyaan.

Skala pengukuran yang digunakan dalam penelitian ini adalah skala interval. Teknik yang digunakan semantic differential (Sumarsono, 2004 :25). Skala ini tersusun satu garis kontinum dengan jawaban sangat positifnya terletak di sebelah kanan dan jawaban sangat negatifnya di sebelah kiri atau sebaliknya. Skala data yang digunakan adalah Skala interval yang terukur dalam skala tujuh poin dengan pola sebagai berikut :

Sangat tidak setuju sangat setuju

1 2 3 4 5 6 7

cukup baik, nilai 5-7 menunjukkan pengembangan, prosedur pengendalian, keamanan sistem, rencana pelaksanaan, pengujian terhadap sistem untuk keterlibatan pemakai dalam pengembangan sistem informasi akuntansi sangat baik.

b. Dukungan Manajemen Puncak

Variabel Dukungan Manajemen Puncak (X2) ini diukur dengan menggunakan instrumen yang dikembangkan oleh Hariadi (2010), dengan 6 item pertanyaan.

Skala pengukuran yang digunakan dalam penelitian ini adalah skala interval. Teknik yang digunakan semantic differential (Sumarsono, 2004 :25). Skala ini tersusun satu garis kontinum dengan jawaban sangat positifnya terletak di sebelah kanan dan jawaban sangat negatifnya di sebelah kiri atau sebaliknya. Skala data yang digunakan adalah Skala interval yang terukur dalam skala tujuh poin dengan pola sebagai berikut :

Sangat tidak setuju sangat setuju

1 2 3 4 5 6 7

sistem, dan penggunaan komputer untuk dukungan manajemen puncak cukup baik, nilai 5-7 menunjukkan perhatian tinggi, harapan tinggi, perencanaan operasi sistem, dan penggunaan komputer untuk dukungan manajemen puncak sangat baik.

c. Program Pendidikan dan Pelatihan Pemakai

Variabel Program Pendidikan dan Pelatihan Pemakai (X3) ini diukur dengan menggunakan instrumen yang dikembangkan oleh Mukhlasin (2008), dengan 4 item pertanyaan yang digunakan untuk mengetahui seberapa jauh program pelatihan masih diperlukan dan bermanfaat bagi perusahaan.

Skala pengukuran yang digunakan dalam penelitian ini adalah skala interval. Teknik yang digunakan semantic differential (Sumarsono, 2004 :25). Skala ini tersusun satu garis kontinum dengan jawaban sangat positifnya terletak di sebelah kanan dan jawaban sangat negatifnya di sebelah kiri atau sebaliknya. Skala data yang digunakan adalah Skala interval yang terukur dalam skala tujuh poin dengan pola sebagai berikut :

Sangat tidak setuju sangat setuju

1 2 3 4 5 6 7

sistem informasi yang digunakan untuk program pendidikan dan pelatihan pemakai tidak baik, nilai 4 menunjukkan usaha yang dilakukan perusahaan untuk meningkatkan keahlian, pemahaman dari sistem informasi yang digunakan untuk program pendidikan dan pelatihan pemakai cukup baik, nilai 5-7 menunjukkan usaha yang dilakukan perusahaan untuk meningkatkan keahlian, pemahaman dari sistem informasi yang digunakan untuk program pendidikan dan pelatihan pemakai sangat baik.

3.2. Teknik Penentuan Sampel 3.2.1. Populasi

Populasi menurut Sumarsono (2004:44) merupakan kelompok subjek atau objek yang memiliki ciri-ciri atau karakteristik-karakteristik tertentu yang berbeda dengan kelompok subjek atau objek lain, dan kelompok tersebut dikenali generalisasi dari hasil penelitian, sedangkan populasi yang diambil dalam penelitian ini adalah para karyawan yang menggunakan sistem infromasi akuntansi.

3.2.2. Sampel

Sampel adalah bagian dari seluruh populasi yang mempunyai ciri dan karakteristik yang sama dengan populasi tersebut, karena itu sebuah sampel harus merupakan representatif dari sebuah populasi. (Sumarsono, 2004:44)

Penetuan sampel ini dengan metode purposive sampling yaitu suatu metode pengumpulan sampling berdasarkan kriteria atau persyaratan tertentu. Sampel yang diambil dalam penelitian ini manajer dan staf karyawan departemen akuntansi yang berjumlah 23 orang yang terdiri dari:

- Manajer Departemen Akuntansi sebanyak 1 orang

- Staf karyawan Departemen Akuntansi sebanyak 12 orang - Staf karyawan Bagian Akuntansi Keuangan sebanyak 5 orang - Staf karyawan Bagian Akuntansi Biaya sebanyak 3 orang - Staf karyawan Bagian Akuntansi Manajemen sebanyak 2 orang Kriteria sampel yang diambil sebagai berikut :

1. Departemen Akuntansi menghasilkan laporan keuangan perusahaan setiap tahun.

3.3. Teknik Pengumpulan Data 3.3.1. J enis Data

1. Data Primer

Data primer yaitu data yang kumpulkan secara langsung oleh peneliti dan obyek yang diteliti

2. Data Sekunder

Data sekunder yaitu data yang dikumpulkan dari sumber data yang telah ada, misalnya struktur organisasi atau sejarah berdirinya perusahaan PT. INKA (Persero)

3.3.2. Sumber Data

Sumber data merupakan asal mula pengambilan data, dimana sumber data dalam penelitian dari sumber intern perusahaan yaitu, PT. INKA (Industri Kereta Api) Persero Madiun, Jawa Timur khususnya kepada para manajer dan karyawan pengguna sistem informasi.

3.3.3. Pengumpulan Data

Pengumpulan data yang dilakukan dalam penelitian ini meliputi : (Nazir, 1999:58)

1. Wawancara (Interview)

2. Observasi

Merupakan teknik pengumpulan data dengan cara pengamatan langsung terhadap bagian-bagian yang berhubungan dengan masalah yang diteliti.

3. Kuesioner

Yaitu teknik pengumpulan data dengan cara mengajukan daftar pertanyaan yang sudah tersusun rapi dan terstruktur, tertulis kepada responden untuk diisi sehubungan dengan masalah yang diteliti dan kemudian untuk tiap jawaban diberikan nilai (skor).

4. Dokumentasi

Dengan mencatat data-data yang diperlukan yang berasal dari dokumentasi yang dimiliki oleh perusahaan.

3.4. Teknik Analisis dan Uji Hipotesis 3.4.1. Uji Validitas

apabila dianggap koefisien validitas itu kurang daripada 0,30 biasannya dianggap sebagai tidak memuaskan. Angka ini ditetapkan sebagai konvensi yang didasarkan pada asumsi distribusi skor dari kelompok subjek yang berjumlah besar, dari uraian tersebut, dapat disimpulkan bahwa :

1. Jika nilai rhitung ≥ 0,30 berarti pertanyataan valid 2. Jika nilai rhitung < 0,30 berarti pernyataan tidak valid

3.4.2. Uji Reliabilitas

Uji reliabilitas digunakan untuk mengetahui apakah jawaban diberikan responden dapat dipercaya atau dapat diandalkan. Dengan perkataan lain, hasil pengukuran tetap konsisten bila dilakukan pengukuran dua kali atau lebih terhadap objek dan alat ukur yang sama (Sumarsono 2004:34).

Penelitian ini uji reabilitasnya dilakukan melalui pendekatan pengukuran realibilitas konsistensi internal dengan cara Cronbach Alpha yaitu membandingkan antara koefisien alpha dengan standar alpha, kriteria pengujian sebagai berikut:

3.4.3. Uji Normalitas

Menurut Sumarsono (2004:40) uji normalitas digunakan untuk mengetahui apakah suatu data mengikuti sebaran normal atau tidak. Untuk mengetahui data tersebut mengikuti sebaran normal dapat dilakukan dengan metode Kolmogorov Smirnov.

Dalam pengambilan keputusan apakah sebuah distribusi data mengikuti distribusi normal adalah:

Jika nilai siginifikansi (nilai probabilitasnya) lebih kecil dari 5% maka distribusi adalah tidak normal,

Jika nilai signifikansi (nilai probabilitasnya) lebih besar dari 5% maka distribusi adalah normal.

3.4.4. Uji Asumsi Klasik

Regresi linier berganda dengan persamaan Y = β 0 + β 1X1 + β 2X2

+ β 3X3 + e persamaan regresi diatas harus bersifat BLUE (Best Linear

Unibased Estimator) artinya pengambilan keputusan uji F dan uji t tidak

boleh bias. Untuk bisa dikatakan alat ukur yang BLUE, maka persamaan regresi harus memenuhi ketiga asumsi klasik sebagai berikut :

Apabila salah satu dari ketiga asumsi tersebut dilanggar, maka persamaan regresi yang diperoleh tidak lagi BLUE, sehingga pengambilan keputusan melalui uji F dan uji t menjadi bias. Berikut ini uraian singkat mengenai ketiga asumsi tersebut.

1. Autokorelasi

Uji Autokorelasi bertujuan untuk menguji apakah dalam suatu model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1 (sebelumnya). Jika terjadi korelasi, maka dinamakan ada problem autokorelasi. Autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lainnya (Ghozali, 2006:99)

Autokorelasi sering ditemukan pada data time series, sedangkan pada data crossection, masalah autokorelasi relatif jarang terjadi (Ghozali, 2002 :61). Sehingga penelitian ini tidak dilakukan uji autokolerasi karena data yang diperoleh bukanlah data time series. 2. Multikor elasi

Menurut Ghozali (2006:95) uji multikolonieritas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antara variabel bebas (independen). Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen.

setiap variabel independen manakah yang dijelaskan oleh variabel lainnya. Dalam pengertian sederhana setiap variabel independen menjadi variabel dependen (terikat) dan diregres terhadap variabel independen lainnya. Tolerance ( 1-Rj2) mengukur valiabilitas variabel

independen yang terpilih yang tidak dijelaskan oleh variabel independen lainnya. Jadi nilai tolerance yang sama dengan nilai VIF tinggi (karena VIF = 1/tolerance). Nilai cut off yang umum dipakai untuk menunjukkan adanya multikolonieritas adalah nilai tolerance ≤0,10 atau sama dengan nilai VIF ≥ 10. Setiap peneliti harus menentukan tingkat kolonieritas yang masih dapat ditolerir (Ghozali, 2006:96)

3. Heteroskedastisitas

Uji Heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pangamatan lainnya. Jika variance dari resudual satu pengamatan ke pengamatan yang lain tetap, maka disebut homoskedastisitas dan jika berbeda disebut heteroskedastisitas. Model regresi yang baik seharusnya tidak terjadi heteroskedastisitas (Ghozali, 2006:125)

1. Nilai Probabilitas > 0,05 berarti bebas dari Heteroskedastisitas 2. Nilai probabilitas < 0,05 berarti terkena dari Heteroskedastisitas

3.4.5. Analisis Linier Berganda

Berdasarkan tujuan dan hipotesis penelitian diatas, maka teknik analisis digunakan adalah analisis linier berganda dengan alasan bahwa metode ini dapat digunakan sebagai model prediksi terhadap satu variabel independen dengan beberapa variabel independen dengan persamaan sebagai berikut :

Y = β 0 + β 1X1 + β 2X2 + β 3X3 + e ...(anonim 2011, L-21)

Keterangan :

Y = Kinerja Sistem Infomasi Akuntansi

X1 = Keterlibatan Pemakai dalam Pengembangan Sistem Informasi

Akuntansi

X2 = Dukungan Manajemen Puncak

X3 = Program Pendidikan dan Pelatihan Pemakai

β 0 = Konstanta

β 1 = Koefisien Regresi Variabel X1

β 2 = Koefisien Regresi Variabel X2

β 3 = Koefisien Regresi Variabel X3

3.4.6. Uji Hipotesis

Untuk menguji cocok atau tidaknya model regresi yang dihasilkan untuk menguji pengaruh Keterlibatan Pemakai dalam Pengembangan Sistem Informasi Akuntansi, Dukungan Manajemen Puncak, Program Pendidikan dan Pelatihan Pemakai terhadap Kinerja Sistem Informasi Akuntansi digunakan uji F dengan langkah-langkah pengujian yang dilakukan untuk masing-masing uji hipotesis antara lain sebagai berikut :

1) Kriteria Hipotesis

Ho:β=0 artinya Keterlibatan Pemakai dalam Pengembangan Sistem Informasi Akuntansi (X1), Dukungan Manajemen Puncak (X2), dan

Program Pendidikan dan Pelatihan Pemakai (X3) Tidak berpengaruh

terhadap Kinerja Sistem Informasi Akuntansi (Y).

H1:β ≠ 0 artinya Keterlibatan Pemakai dalam Pengembangan Sistem Informasi Akuntansi (X1), Dukungan Manajemen Puncak (X2), dan

Program Pendidikan dan Pelatihan Pemakai (X3) Berpengaruh

terhadap Kinerja Sistem Informasi Akuntansi (Y).

2) Dalam penelitian ini menggunakan tingkat signifikan 0,05 atau 5’% 3) Kriteria pengujian adalah sebagai berikut:

Untuk membuktikan pengaruh nyata antara variabel bebas terhadap terikat, dapat digunakan Uji t, dengan prosedur sebagai berikut: 1. Ho :β1 = β2 = β3 = 0 (tidak terdapat pengaruh secara aprsial antara

variabel bebas terhadap variabel terikat).

2. Hi :β1, β2, β3 ≠ 0 (terdapat pengaruh secara parsial antara variabel bebas terhadap variabel terikat).

3. Dalam penelitian ini digunakan tingkat signifikan 0,05. 4. Kriteria pengujian adalah sebagai berikut:

BAB IV

HASIL ANALISIS DAN PEMBAHASAN

4.1. Deskr ipsi Obyek Penelitian 4.1.1. Sejar ah PT. INKA Persero

4.1.2. Visi dan Misi Perusahaan

Visi : Menjadi perusahaan manufaktur sarana kereta api dan transportasi kelas dunia yang unggul di Indonesia.

Misi : Menciptakan keunggulan kompetitif dalam bisnis dan teknologi sarana perkeretaapian dan transportasi untuk menguasai pasar domestic dan memenangkan persaingan bisnis di pasar regional, ASEAN serta negara sedang berkembang.

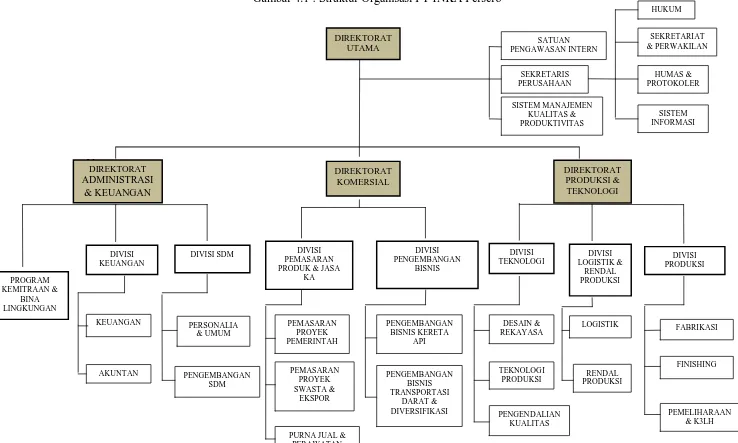

4.1.3. Struktur Organisasi Perusahaan

Gambar 4.1 : Struktur Organisasi PT INKA Persero

a. Menetapkan visi, misi, dan strategi perusahaan

b. Merumuskan kebijakan mutu, pengendalian kualitas dan produktivitas perusahaan

c. Menetapkan kebijakan pengawasan intern perusahaan, sekteratiat perusahaan, manajemen resiko dan koordinator program

d. Menetapkan kebijakan pengembangan bisnis perusahaan

e. Membangun dan memelihara citra positif di lingkungan stock holder

2. Direktorat Administrasi dan Keuangan

a. Menetapkan kebijakan keuangn, sumber daya manusia, serta kemitraan dan bina lingkungan perusahaan

b. Membangun dan memelihara citra positif di lingkungan stock holder

3. Direktorat Komersial

a. Menetapkan kebijakan pemasaran dan penjualan produk dan jasa kereta api yang meliputi area pemasaran pemerintah, swasta dan ekspor, pengendalian kualitas dan purna jual

4. Direktorat Produksi dan Teknologi

a. Menetapkan kebijakan produksi yang meliputi fabrikasi, finishing, pemeliharaan, dan K3LH

b. Menetapkan kebijakan teknologi yang meliputi litbang dan rekayasa, desain, teknologi produksi

c. Menetapkan kebijakan logistic yang meliputi perencanaan dan pengendalian produksi, logistic

d. Membangun dan memelihara citra positif dilingkungan stock holder

5. Divisi Keuangan

Mengelola kegiatan bidang keuangan dan akuntansi perusahaan 6. Departemen Keuangan

Unit kerja mengelola kegiatan bidang keuangan yang meliputi anggaran, pembendaharaan, asuransi dan pajak, serta verifikasi

7. Departemen Akuntansi

4.2. Deskr ipsi Hasil Penelitian

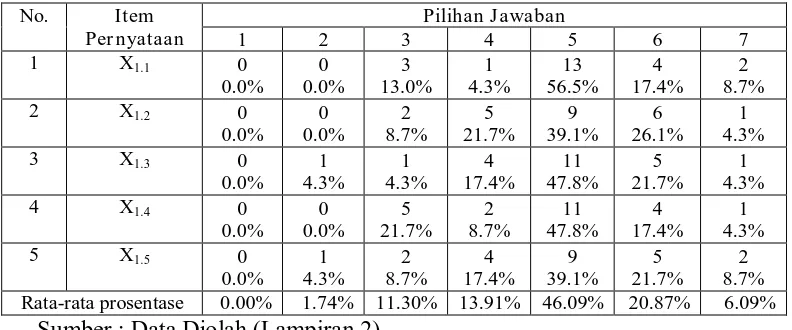

4.2.1. Deskr ipsi Variabel Keterlibatan Pemakai Dalam Pengembangan Sistem Infor masi Akuntansi

Keterlibatan pemakai yaitu perilaku, pekerjaan dan aktivitas yang dilakukan pemakai selama proses pengembangan sistem informasi. Dalam hal ini untuk mengukur variabel instrumennya menggunakan kuesioner dalam bentuk pertanyaan yang berjumlah 5 (lima) item pernyataan, dan deskripsi dari item pernyataan tersebut adalah sebagai berikut :

Tabel 4.1 : Deskripsi Variabel Keterlibatan Pemakai Dalam Pengembangan Sistem Informasi Akuntansi

Sumber : Data Diolah (Lampiran 2)

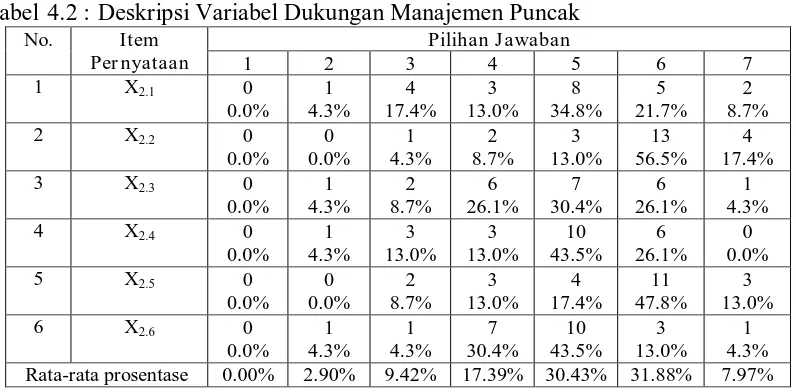

4.2.2. Deskr ipsi Variabel Dukungan Manajemen Puncak

Dukungan manajemen puncak merupakan partisipasi atau suatu dorongan yang dilakukan oleh sekelompok kecil eksekutif yang terlibat dalam kegiatan perencanaan (planning), pengorganisasian (organizing), penyusunan personalia (staffing), pengarahan (directing) dan pengawasan (controlling) untuk mengembangkan sistem informasi bagi perusahaan dalam mencapai suatu tujuan yang telah ditentukan. Dalam hal ini untuk mengukur variabel instrumennya menggunakan kuesioner dalam bentuk pertanyaan yang berjumlah 6 (enam), dan deskripsi dari item pernyataan tersebut adalah sebagai berikut :

Tabel 4.2 : Deskripsi Variabel Dukungan Manajemen Puncak

No. Item

Sumber : Data Diolah (Lampiran 2)

3. Hal ini berarti sebagian besar manajemen puncak memberika dukungan atau dorongan dalam kegiatan perencanaan (planning), pengorganisasian (organizing), penyusunan personalia (staffing), pengarahan (directing) dan pengawasan (controlling) untuk mengembangkan sistem informasi bagi perusahaan dalam mencapai suatu tujuan yang telah ditentukan.

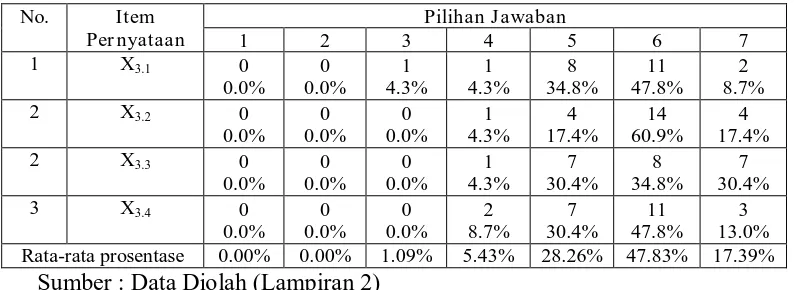

4.2.3. Deskr ipsi Variabel Pr ogram Pendidikan dan Pelatihan Pemakai Program pendidikan dan pelatihan pemakai merupakan cara perusahaan untuk memberikan pengetahuan dan keahlian seseorang agar lebih mampu melaksanakan tugas-tugas baru atau untuk mengembangkan pelaksanaan tugas-tugas yang telah ada. Variabel instrumennya menggunakan kuesioner yang dikembangkan dalam bentuk pertanyaan yang berjumlah 4 (empat) item pernyataan, dan deskripsi dari item pernyataan tersebut adalah sebagai berikut :

Tabel 4.3 : Deskripsi Variabel Program Pendidikan dan Pelatihan Pemakai

No. Item

Sumber : Data Diolah (Lampiran 2)

menjawab skor 4 dan 1,09% responden menjawab skor 1 sampai dengan 3. Hal ini berarti perusahaan telah memberikan pengetahuan dan keahlian kepada karyawan agar lebih mampu melaksanakan tugas-tugas baru atau untuk mengembangkan pelaksanaan tugas-tugas yang telah ada

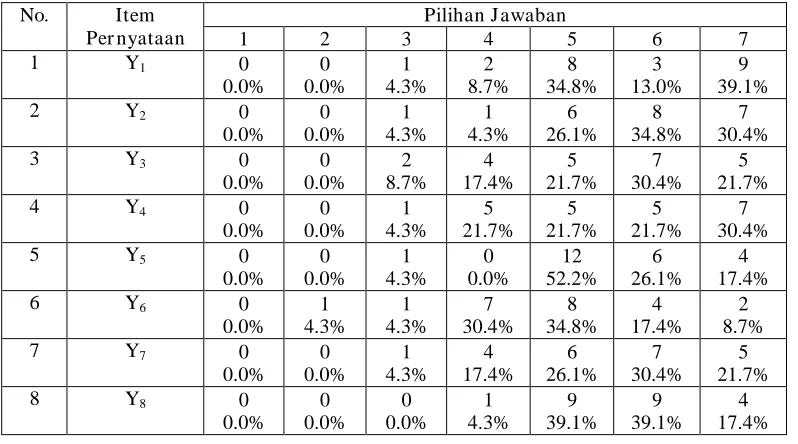

4.2.4. Deskr ipsi Variabel Kinerja Sistem Infor masi Akuntansi

Kinerja sistem informasi akuntansi yaitu tingkat efektifitas operasional sistem untuk mengubah data menjadi informasi, serta menyediakan informasi bagi pemakai di dalam maupun di luar perusahaan. Dalam hal ini untuk mengukur variabel instrumennya menggunakan kuesioner yang dikembangkan dalam bentuk pertanyaan yang berjumlah 11 (sebelas) item pernyataan, dan deskripsi dari item pernyataan tersebut adalah sebagai berikut :

Tabel 4.4 : Deskripsi Variabel Kinerja Sistem Informasi Akuntansi

9 Y9 0

Sumber : Data Diolah (Lampiran 2)

Berdasarkan tabel 4.4 di atas dijelaskan bahwa 78,66% responden menjawab skor 5 sampai dengan 7; 15,81% responden menjawab skor 4 dan 5,53% responden menjawab skor 1 sampai dengan 3. Hal ini berarti sistem informasi akuntansi saat ini, efektif dalam mengubah data menjadi informasi, serta menyediakan informasi bagi pemakai di dalam maupun di luar perusahaan.

4.3. Uji Kualitas Data 4.3.1. Uji Validitas

Adapun hasil uji validitas pada masing-masing variabel dapat dilihat pada tabel-tabel dibawah ini:

1. Pengujian Validitas pada Variabel Keterlibatan Pemakai Dalam Pengembangan Sistem Infor masi Akuntansi (X1)

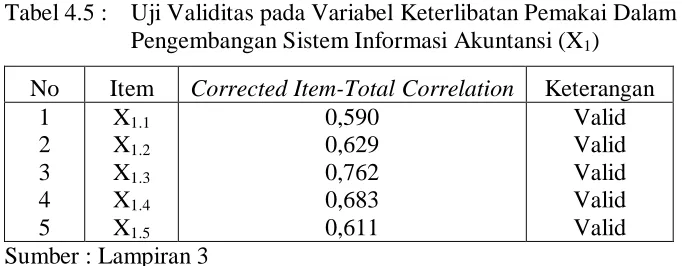

Uji validitas pada variabel keterlibatan pemakai dalam pengembangan Sistem Informasi Akuntansi (X1) dilakukan dalam 1

Tabel 4.5 : Uji Validitas pada Variabel Keterlibatan Pemakai Dalam Pengembangan Sistem Informasi Akuntansi (X1)

No Item Corrected Item-Total Correlation Keterangan 1

Hasil pengujian validitas pada variabel keterlibatan pemakai dalam pengembangan Sistem Informasi Akuntansi (X1) pada tabel 4.5

menyebutkan bahwa semua pernyataan adalah valid, karena nilai

Corrected Item Total Correlation (rhitung) nya lebih dari 0,30.

2. Pengujian Validitas pada Variabel Dukungan Manajemen Puncak (X2)

Uji validitas pada variabel dukungan manajemen puncak (X2)

dilakukan dalam 1 (satu) tahap, yang hasilnya adalah sebagai berikut : Tabel 4.6 : Uji Validitas pada Variabel Dukungan Manajemen

Puncak (X2)

No Item Corrected Item-Total Correlation Keterangan 1

adalah valid, karena nilai Corrected Item Total Correlation (rhitung) nya

lebih dari 0,30.

3. Pengujian Validitas pada Variabel Pr ogram Pendidikan dan Pelatihan Pemakai (X3)

Uji validitas pada variabel program pendidikan dan pelatihan pemakai (X3) dilakukan dalam 1 (satu) tahap, yang hasilnya adalah

sebagai berikut :

Tabel 4.7 : Uji Validitas pada Variabel Program Pendidikan dan Pelatihan Pemakai (X3)

No Item Corrected Item-Total Correlation Keterangan 1 Sumber : Lampiran 5

Hasil pengujian validitas pada variabel program pendidikan dan pelatihan (X3) pada tabel 4.7 menyebutkan bahwa semua item

pernyataan adalah valid, karena nilai Corrected Item Total Correlation (rhitung) nya lebih dari 0,30

4. Pengujian Validitas pada Variabel Kinerja Sistem Infor masi Akuntansi (Y)

Tabel 4.8 : Uji Validitas pada Variabel Kinerja Sistem Informasi Akuntansi (Y)

No Item Corrected Item-Total Correlation Keterangan 1 Sumber : Lampiran 6

Hasil pengujian validitas pada variabel kinerja (Y) pada tabel 4.8 menyebutkan bahwa semua pernyataan adalah valid, karena nilai

Corrected Item Total Correlation (rhitung) nya lebih dari 0,30.

4.3.2. Uji Reliabilitas

Uji Reliabilitas digunakan untuk mengetahui hasil jawaban dari responden tersebut yaitu dapat dipercaya dan diandalkan atau tidak. Kuisioner dapat dikatakan reliable (handal) jika jawaban responden atas pernyataan adalah konsisten atau stabil dari waktu ke waktu. Suatu variabel dikatakan reliabel bila variabel tersebut memberikan nilai

Cronbach alpha > 0,60. Berikut ini merupakan hasil dari pengujian

Tabel 4.9 : Hasil Uji Reliabilitas

No Variabel-Variabel Penelitian Cronbach alpha

1. 2. 3. 4.

Keterlibatan pemakai (X1)

Dukungan manajemen puncak (X2)

Program pendidikan dan pelatihan (X3)

Kinerja (Y)

0,845 0,843 0,777 0,924 Sumber : Lampiran 3 s/d Lampiran 6

Hasil uji reliabilitas pada tabel 4.9 menyatakan bahwa variabel keterlibatan pemakai dalam pengembangan sistem informasi akuntansi (X1), dukungan manajemen puncak (X2), dan program pendidikan dan pelatihan pemakai (X3) dan kinerja sistem informasi akuntansi (Y) adalah reliabel, karena nilai Cronbach alpha yang dihasilkan lebih dari 0,60.

Uji Normalitas

Uji normalitas digunakan untuk mengetahui apakah suatu data mengikuti sebaran normal atau tidak. Untuk mengetahui apakah data tersebut mengikuti sebaran normal atau tidak dapat dilakukan dengan metode Kolmogorov Smirnov yang hasilnya adalah :

Tabel 4.10 : Hasil Uji Normalitas

No. Variabel Tingkat

Keterlibatan pemakai (X1)

Dukungan manajemen puncak (X2)

Program pendidikan dan pelatihan (X3)