vii

ABSTRAK

PENGARUH PERUBAHAN LABA AKUNTANSI PERUSAHAAN TERHADAP PERUBAHAN HARGA SAHAM

Studi Kasus pada Perusahaan yang Terdaftar dalam LQ45 Tahun 2001 - 2005

Tutin Winda Santi Universitas Sanata Dharma

Yogyakarta 2007

Penelitian ini bertujuan untuk mengetahui pengaruh perubahan laba akuntansi perusahaan terhadap perubahan harga saham pada perusahaan yang terdaftar dalam LQ45 tahun 2001 – 2005. Penelitian studi kasus ini dilakukan di “Pojok Bursa Efek Jakarta”, Universitas Islam Indonesia Yogyakarta pada bulan Desember 2006.

Populasi penelitian ini adalah perusahaan-perusahaan yang terdaftar dalam LQ45 pada tahun 2001 – 2005. Sampel yang diambil berjumlah 14 perusahaan. Teknik pengambilan sampel yang digunakan adalah teknik purposive sampling. Teknik analisis data penelitian yang digunakan adalah uji Independen dengan Chi-kuadrat (χ2

).

Hasil penelitian menunjukkan bahwa perubahan laba akuntansi perusahaan tidak berpengaruh positif terhadap perubahan harga saham. Hal ini ditunjukkan dengan nilai χ2

hitung = 0.1659 < χ2tabel = 3,8415, pada taraf signifikan a = 5% dengan derajat kebebasan =

viii

ABSTRACT

THE INFLUENCE OF COMPANY’S ACCOUNTING EARNING CHANGES ON STOCK PRICE CHANGES

A Case Study On Companies Listed On LQ45 Year 2001 - 2005

Tutin Winda Santi Sanata Dharma University

Yogyakarta 2007

The aims of this research were to know the influence of company’s accounting earning changes on stock price changes in the companies listed on the LQ45 in 2001 – 2005. This research of the case study was conducted at “Pojok Bursa Efek Jakarta”, Islamic Indonesian University Yogyakarta on Desember 2006.

The research population was companies listed on the LQ45 in 2001 – 2005. The samples were taken from 14 companies. The technique which was used to take the samples was purposive sampling. The techique of research data analysis that was used was independent test with Chi-Quadrat (χ2

).

The result of this research showed that company’s accounting earnings changes did not have positive influence on stock price changes. In which χ2count = 0,1659 < χ2table =

PENGARUH PERUBAHAN LABA AKUNTANSI PERUSAHAN TERHADAP PERUBAHAN HARGA SAHAM

Studi Kasus pada Perusahaan yang Terdaftar dalam LQ45 Tahun 2001- Tahun 2005

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Pendidikan

Program Studi Pendidikan Akuntansi

Disusun Oleh : TUTIN WINDA SANTI

021334013

PROGRAM STUDI PENDIDIKAN AKUNTANSI JURUSAN PENDIDIKAN ILMU PENGETAHUAN SOSIAL

FAKULTAS KEGURUAN DAN ILMU PENDIDIKAN UNIVERSITAS SANATA DHARMA

v

M OTTO

•

Tuhan menjadikan sesuatu itu indah pada waktunya.

Segala upaya dan usaha pasti akan ada hasilnya.

•

M iliki mimpi dan ‘take actions and take the risk’ untuk

mimpi itu.

L akukan dengan sepenuh hati. Kunci utamanya adalah

percaya diri.

-I ndra Bekti-

•

Kegagalan merupakan penunjuk arah untuk menuju

keberhasilan

•

I lmu bagaikan O2 dalam kehidupan....

M enyertai disetiap hirupan nafas kita...mengikuti setiap

tetes aliran darah kita...dan ada dalam setiap detakan

jantung kita.

•

H idup adalah perjuangan, bukanlah arah dan tujuan.

H idup adalah perjalanan

-D hani Ahmad-

•

D i dunia ini tak ada satupun yang abadi...

vi

PE RSE M BAH AN

D engan sepenuh hati dan segenap jiwa-raga ini,

kupersembahkan hasil karyaku kepada :

AL L AH SW T yang telah mejadikan segala sesuatu itu ada

dan tiada

Junjunganku N abi M uhammad SAW

Pahlawan terhebatku didunia ini “I bu dan Bapakku tercinta”

Seluruh Keluargaku

Sahabat-sahabatku tersayang, yang slalu ada untukku

Para guru & dosen-dosenku

vii

ABSTRAK

PENGARUH PERUBAHAN LABA AKUNTANSI PERUSAHAAN TERHADAP PERUBAHAN HARGA SAHAM

Studi Kasus pada Perusahaan yang Terdaftar dalam LQ45 Tahun 2001 - 2005

Tutin Winda Santi Universitas Sanata Dharma

Yogyakarta 2007

Penelitian ini bertujuan untuk mengetahui pengaruh perubahan laba akuntansi perusahaan terhadap perubahan harga saham pada perusahaan yang terdaftar dalam LQ45 tahun 2001 – 2005. Penelitian studi kasus ini dilakukan di “Pojok Bursa Efek Jakarta”, Universitas Islam Indonesia Yogyakarta pada bulan Desember 2006.

Populasi penelitian ini adalah perusahaan-perusahaan yang terdaftar dalam LQ45 pada tahun 2001 – 2005. Sampel yang diambil berjumlah 14 perusahaan. Teknik pengambilan sampel yang digunakan adalah teknik purposive sampling. Teknik analisis data penelitian yang digunakan adalah uji Independen dengan Chi-kuadrat (χ2

).

Hasil penelitian menunjukkan bahwa perubahan laba akuntansi perusahaan tidak berpengaruh positif terhadap perubahan harga saham. Hal ini ditunjukkan dengan nilai χ2

hitung = 0.1659 < χ2tabel = 3,8415, pada taraf signifikan a = 5% dengan derajat kebebasan =

viii

ABSTRACT

THE INFLUENCE OF COMPANY’S ACCOUNTING EARNING CHANGES ON STOCK PRICE CHANGES

A Case Study On Companies Listed On LQ45 Year 2001 - 2005

Tutin Winda Santi Sanata Dharma University

Yogyakarta 2007

The aims of this research were to know the influence of company’s accounting earning changes on stock price changes in the companies listed on the LQ45 in 2001 – 2005. This research of the case study was conducted at “Pojok Bursa Efek Jakarta”, Islamic Indonesian University Yogyakarta on Desember 2006.

The research population was companies listed on the LQ45 in 2001 – 2005. The samples were taken from 14 companies. The technique which was used to take the samples was purposive sampling. The techique of research data analysis that was used was independent test with Chi-Quadrat (χ2

).

The result of this research showed that company’s accounting earnings changes did not have positive influence on stock price changes. In which χ2count = 0,1659 < χ2table =

ix

KATA PENGANTAR

Puji syukur kepada Tuhan Yang Maha Esa atas segala rahmat-Nya, sehingga

penulis dapat menyelesaikan penyusunan skripsi yang berjudul Pengaruh Perubahan

Laba Akuntansi terhadap Perubahan Harga Saham. Studi kasus pada Perusahaan yang

Terdaftar dalam LQ45 Tahun 2001 – 2005.

Penyelesaian penyusunan skripsi ini tidak akan terwujud tanpa adanya

bantuan dan dukungan yang diberikan oleh berbagai pihak kepada penulis. Dalam

kesempatan ini, penulis mengucapkan terimakasih yang sebesar-besarnya kepada:

1. Drs. T. Sarkim, M.Ed., Pd.D. selaku Dekan Fakultas Keguruan dan Ilmu

Pendidikan Sanata Dharma Yogyakarta.

2. Drs. Sutarjo Adisusilo J.R selaku Ketua Jurusan Pendidikan Ilmu Pengetahuan

Sosial Universitas Sanata Dharma Yogyakarta.

3. S. Widanarto Prijowuntarto, S. Pd., M. Si selaku ketua Program Studi Pendidikan

Akuntansi Universitas Sanata Dharma Yogyakarta.

4. S. Widanarto Prijowuntarto, S. Pd., M. Si selaku dosen pembimbing I yang telah

menyediakan waktu, memberikan bantuan, saran dan pengarahan kepada penulis,

sehingga penyusunan skripsi ini dapat diselesaikan.

5. L. Saptono, S. Pd., M. Si. selaku dosen pembimbing II yang telah menyediakan

waktu, memberikan bantuan, saran dan pengarahan kepada penulis, sehingga

x

6. Natalina Premastuti B, S. Pd. yang telah memberikan bantuan dan saran kepada

penulis.

7. Seluruh dosen Pendidikan Akuntansi dan Pendidikan Ekonomi yang telah

membagikan ilmunya, serta senantiasa mendidik dan mendampingi mahasiswa

selama study di Universitas Sanata Dharma.

8. Pengolola “Pojok Bursa Efek Jakarta” MM UII Yogyakarta (mb Erni & mb Tatik)

yang telah membantu penulis dalam pengumpulan data-data selama penelitian.

9. Staff Sekretariat PAK USD (mb Aris, pak Wawik, dkk ) yang telah memberikan

bantuan dan melayani para mahasiswa, sehingga kegiatan pembelajaran dapat

berjalan dengan lancar.

10. Staff Perpustakaan Pusat USD yang telah memberikan bantuan dan pelayanan,

sehingga segalanya dapat berjalan dengan lancar.

11. Keluarga besar Pendidikan Akuntansi Universitas Sanata Dharma untuk

persahabatan dan persaudaraan yang indah yang telah terjalin selama ini.

12. Dan semua pihak yang telah membantu dalam penyusunan skripsi ini.

Penulis menyadari bahwa penyusunan skripsi ini jauh dari sempurna. Oleh

karena itu, penulis mengharapkan saran dan kritik yang bersifat konstruktif. Akhir kata

penulis berharap semoga skripsi ini dapat bermanfaat bagi semua pihak.

xi

Bapak dan Ibuku

Trimakasih atas segala yang telah diberikan dan dilakukan untukku, sehingga aku dapat menjadi seperti sekarang ini.

Mas Eko

~Mas..adikmu dah lulus nih, thanks ya untuk doa, dukungan dan kasih sayangnya~

Keluarga Besarku

Alm. mbah Akung, mbah putri, Alm. mbah Reso, Alm. mbah Tinom, Om2q, bulek2q, tante2q, sepupu2q ~matur suwun doanipun~, K’Dani, Diah ~makasih ya buat infonya ‘N dah nemenin ke BEJ~

Vita, my best friend + konsultanku yang ok ~Thanks for all...akhirnya aku bisa juga menyusulmu

ha..ha..ha..? ~

Deden ~ thanks for all…you are be little star in my night ~

Sporter2ku yang sudah datang dan menunggu pendadaranku; Danik, my best friend ~thanks for all ma..tetap smangat! kamu pasti bisa~, Desy bersama dengan sikembarnya, Bruder, Suster, Edi blekele ~thank jo tips’e ok tenan..~, Sisil ~makasih boz atas bantuannya~, Lia, Siska,

Banu, dan juga temen2 seperjuanganku (Rita spears, 3sna, Hanik, keket, tiara) ~akhirnya qta bisa lu2s bareng~, dllnya yg ga bisa disebutin satu2.

“pokok’e makasih banget buat dukungan, semangat dan doany a”

Dosenku yang paling baik sedunia..

xii

Ephan ~thank ya udah ngasih inspirasi aku untuk buat skripsi ini~, Ruri, Elfira, Ana, Yulie, Wati, Febri, Sila, Ajie

master technology qta ~nuwon yo info +solusinya~, Citra~makasih buat kebersamaannya slama ini~, Dewix, Iis, Yayuk, Anita (sporter terhebohku).

“Friends..pendadaranku lancar&sukses, makasih y a doany a..”

Anak2 x-BBÇ ’01; Ayu, Ika Sety, Sinyot, Erick, Pagob, Budi, Anna, dkk yang laennya, PIT-Crew yang keren n ok banget ~Thanks... X-an udach menjadi pelangi terindah buat q~ My friends in NY 02: Itta, Hny,

Rita, Hesti, Wahdan, Sigit, etc. “ Thanks for all friends…”

Temen-temen PAK USD Angkt. ‘02 n ‘01 ~thanks atas kebersamaan, persahabatan, dan

persaudaraan selama ini~

“ Berjuang..dan berdoa.. biar letih smangat ku jaga, langkahkan kaki… beri sedikit arti untuk dunia... tataplah hari ini bukan hari kemarin...

karena masa depan tlah ditangan qta… ”

Our sweet library… yang senantiasa menampungku untuk belajar dan telah

menyediakan berbagai buku n fasilitas pendukung slama aku study & menyusun skripsi.

xiii DAFTAR ISI

Halaman

HALAMAN JUDUL... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERNYATAAN KEASLIAN KARYA ... iv

HALAMAN MOTTO ... v

HALAMAN PERSEMBAHAN ... vi

ABSTRAK ... vii

ABSTRACT ... viii

KATA PENGANTAR ... ix

DAFTAR ISI ... xiii

DAFTAR TABEL ... xvi

DAFTAR GAMBAR ... xvii

DAFTAR LAMPIRAN ... xviii

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 3

B. Batasan Masalah ... 3

C. Rumusan Masalah ... 4

D. Tujuan Penelitian ... 4

E. Manfaat Penelitian ... 5

xiv

A. Pasar Modal ... 6

1. Pengertian Pasar modal ... 6

2. Peranan Pasar Modal ... 7

3. Macam- macam Pasar Modal ... 8

B. Saham ... 9

1. Pengertian Saham ... 9

2. Jenis-jenis Saham ... 10

3. Nilai-nilai Saham ... 14

4. Harga Saham ... 17

C. Laba ... 21

1. Pengertian Laba ... 21

2. Konsep Laba ... 22

3. Macam- macam Laba ... 23

4. Manfaat Informasi Laba ... 24

D. LQ45 ... 25

E. Pengaruh Perubahan Laba akuntansi Terhadap Perubahan Harga Saham ... 25

F. Perumusan Hipotesis ... 27

BAB III METODE PENELITIAN ... 29

A. Jenis Penelitian ... 29

B. Waktu dan Tempat Penelitian ... 29

C. Subjek dan Objek Penelitian ... 29

xv

E. Populasi dan Sampel ... 31

F. Teknik Pengumpulan Data ... 32

G. Uji Prasyarat ... 32

H. Teknik Analisis Data ... 34

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 40

A. Deskripsi Data ... 40

B. Pengujian Normalitas dan Linieritas ... 47

C. Uji Hipotesis ... 49

D. Pembahasan ... 53

BAB V PENUTUP ... 62

A. Kesimpulan ... 62

B. Keterbatasan Penelitian ... 62

C. Saran ... 63

DAFTAR PUSTAKA ... 65

xvi

DAFTAR TABEL

Tabel 3.1 Tabel Kontingensi Data Observasi ... 37

Tabel 3.2 Tabel Kontingensi Data Observasi dan Harapan ... 37

Tabel 4.1 Daftar Perusahaan yang Menjadi Sampel Penelitian ... 41

Tabel 4.2 Data Perubahan Laba Akuntansi Perusahaan ... 42

Tabel 4.3 Tanggal Publikasi Laporan Keuangan Perusahaan... 45

Tabel 4.4 Data Perubahan Harga Saham Perusahaan ... 45

Tabel 4.5 Hasil Uji Normalitas ... 47

Tabel 4.6 Hasil Uji Linieritas ... 48

Tabel 4.7 Tabel Kontingensi Data Observasi ... 51

Tabel 4.8 Tabel Kontingensi Data Observasi ... 51

xvii

DAFTAR GAMBAR

Gambar 4.1 Trend Perubahan Laba Akuntansi Perusahaan ... 43

Gambar 4.2 Trend Perubahan Harga saham ... 46

Gambar 4.3 Rata-rata Perubahan Laba Akuntansi Perusahaan... 54

xviii

DAFTAR LAMPIRAN

Lampiran I Daftar Perusahaan Sampel ... 67

Lampiran II Laba Rugi Bersih dan Perubahan Laba Akuntansi Perusahaan ... 69

Lampiran III Tanggal Publikasi Laporan Laba Rugi Perusahaan ... 72

Lampiran IV Harga Saham dan Perubahan Harga Saham ... 74

Lampiran V Perhitungan Garis Trend ... 85

Lampiran VI Uji Normalitas ... 87

Lampiran VII Uji Linieritas ... 89

Lampiran VIII Perhitungan Mean & Standar Deviasi dan Pengkategorian & Pengelompokan Data ... 91

Lampiran IX Tabel Chi-kuadrat ... 97

Lampiran X Laju Inflasi, Bunga Deposito Bank, Kurs BI ... 99

Lampiran XI Tabel F ... 103

1 BAB I PENDAHULUAN

A. Latar Belakang

Pasar modal merupakan pasar untuk perdagangan surat-surat berharga (sekuritas). Pasar modal berfungsi dalam menjembatani antara pihak yang memiliki kelebihan dana (lender) dengan pihak yang kekurangan dana (borrower). Lender dapat melakukan investasi dalam sekuritas yang ditawarkan

oleh emiten (borrower yang merupakan perusahaan go public) melalui pasar

modal.

Saham merupakan salah satu jenis sekuritas yang diperdagangkan di pasar

modal. Menurut Sunariyah (2004:127), saham menunjukkan bahwa seseorang memiliki hak terhadap bagian dari perusahaan. Para investor yang menanamkan

modal dalam sekuritas ini berharap mendapatkan keuntungan berupa deviden dan capital gain. Deviden adalah keuntungan yang diberikan oleh emiten atas

keuntungan operasi perusahaan sebesar yang diputuskan dalam RUPS. Sedangkan capital gain adalah selisih lebih antara harga jual dengan harga beli

saham. Saham yang paling dikenal oleh masyarakat dan banyak digunakan untuk menarik dana adalah saham biasa (common stock).

Harga saham atau nilai suatu saham di pasar dipengaruhi oleh berbagai faktor. Menurut Abdul Halim dan Sarwoko (1995:7-10), faktor- faktor tersebut

adanya aksi emiten (corporate action). Seperti, pembagian saham bonus,

perpecahan saham, stock buyback,dan right issue. Selain faktor-faktor internal

di atas, Sebastianus Widanarto (2003:82) menyebutkan bahwa harga saham juga

dipengaruhi oleh faktor- faktor eksternal, seperti kondisi perekonomian,

kebijakan pemerintah, politik, keamanan, dan suku bunga.

Dalam penelitian ini, faktor penduga tinggi rendahnya harga saham

difokuskan pada perubahan laba akuntansi perusahaan. Pada umumnya, perkembangan laba digunakan sebagai ukuran oleh para investor untuk melihat

sejauh mana perkembangan kinerja keuangan emiten. Semakin besar

keuntungan perusahaan, semakin bagus pula kinerjanya, dan semakin besar keuntungan membuat nilai perusahaan semakin tinggi (Skandal-skandal di Wall

Street dalam http://www.kompas.com).

Para emiten saling bersaing dalam menciptakan nilai perusahaan yang

tinggi di mata investor. Berbagai strategi diterapkan oleh perusahaan agar dapat

meningkatkan laba, sehingga dapat menarik investor lebih banyak dan mendorong terjadinya perubahan harga saham perusahaan. Bahkan, ada juga

perusahaan yang sengaja melakukan praktik-praktik tidak layak dalam perusahaan, seperti yang banyak terjadi akhir-akhir ini. Perusahaan merekayasa

laporan keuangannya dengan tujuan memperlihatkan adanya perubahan laba

yang besar dalam perusahaan, sehingga mendorong terjadinya perubahan harga saham perusahaan.

meningkat meskipun tidak ada perubahan laba atau justru laba menurun.

Penelitian yang dilakukan oleh Ewijaya dan Nur Indriantoro (1999) menunjukkan bahwa perubahan laba per saham tidak memberikan pengaruh

yang signifikan pada perubahan harga saham. Penelitian Adiwijaya (2000)

dalam Veno Ajie (2003:174), memperlihatkan bahwa pelaporan keuangan perusahaan yang meningkat labanya dengan perusahaan yang menurun labanya

tidak berpengaruh terhadap harga saham di BEJ. Sedangkan penelitian Brown dan Hancock (1977) dalam Triyono dan Jogiyanto (2000:57) menemukan

bahwa publikasi laba akuntansi mempunyai pengaruh pada harga saham.

Penelitian yang dilakukan oleh Jati (1998) dala m Veno Ajie (2003:174) menunjukkan bukti empiris adanya signifikansi hubungan antara laba dengan

harga saham.

Berdasarkan latar belakang tersebut, maka penelitian ini dimaksudkan

untuk menyelidiki pengaruh perubahan laba akuntansi terhadap perubahan harga

saham. Peneliti memilih judul penelitian “Pengaruh Perubahan Laba Akuntansi Perus ahaan Terhadap Perubahan Harga Saham”. Penelitian merupakan studi kasus pada perusahaan-perusahaan yang terdaftar dalam LQ45 selama tahun 2001, 2002, 2003, 2004, dan 2005.

B. Batasan Masalah

Perubahan saham dapat dipengaruhi oleh berbagai faktor, yaitu

Penelitian ini memfokuskan pada faktor pertumbuhan yaitu perubahan laba

akuntansi perusahaan. Untuk meminimumkan faktor- faktor lain (di luar perubahan laba akuntansi perusahaan) yang dapat mempengaruhi perubahan

harga saham, waktu penelitian difokuskan pada lima hari sebelum

pengumuman/publikasi laporan laba rugi perusahaan sampai dengan lima hari sesudah pengumuman/publikasi laporan laba rugi perusahaan.

Mengingat banyaknya perusahaan yang terdaftar di Bursa Efek, maka peneliti membatasi penelitian pada perusahaan-perusahaan yang terdaftar

dalam LQ45 selama sepuluh periode atau lima tahun berturut-turut, yaitu

tahun 2001, 2002, 2003, 2004, 2005.

C. Rumusan Masalah

Berdasarkan latar belakang di atas, penulis merumuskan permasalahan

penelitian ini yaitu apakah perubahan laba akuntansi berpengaruh positif

tehadap perubahan harga saham?

D. Tujuan Penelitian

Tujuan yang ingin dicapai dalam penelitian ini adalah untuk mengetahui

apakah perubahan laba akuntansi perusahaan berpengaruh positif terhadap

E. Manfaat Penelitian

Penulis mengharapkan agar hasil dari penelitian ini dapat memberikan manfaat bagi :

1. Universitas

Dapat menjadi tambahan bahan referensi dalam mempelajari investasi sekuritas di pasar modal, terutama sehubungan dengan laba akuntansi dan

harga saham. 2. Investor

Dapat menjadi masukan dan pertimbangan bagi investor dalam rangka

pengambilan keputusan investasi saham. 3. Masyarakat

Sebagai bahan referensi bagi pihak-pihak dalam masyarakat, yang ingin mengetahui dan mempelajari mengenai investasi pada pasar modal.

4. Penulis

Menemukan jawaban atas permasalahan yang ditemukan selama ini, sehingga dapat menambah wawasan penulis sehubungan dengan investasi

6 BAB II

KAJIAN PUSTAKA DAN PERUMUSAN HIPOTESIS

A. Pasar Modal

1. Pengertian Pasar Modal

Undang-undang Pasar Modal No. 8 tahun 1995 memberikan

pengertian bahwa pasar modal yaitu “kegiatan yang bersangkutan dengan penawaran umum dan perdagangan efek, perusahaan publik yang berkaitan

dengan efek yang diterbitkannya, serta lembaga dan profesi yang berkaitan

dengan efek”. Definisi lain dari pasar modal dirumuskan sebagai berikut. a. Menurut Saleh Basir M. Fakhruddin (2005:5), pasar modal (capital

market) merupakan pasar untuk berbagai instrumen keuangan jangka

panjang yang bisa diperjualbelikan, baik dalam bentuk utang ataupun

modal sendiri.

b. Suad Husnan (1998:3) mendefinisikan pasar modal sebagai pasar untuk berbagai instrumen keuangan (sekuritas) jangka panjang yang bisa diperjualbelikan, baik dalam bentuk hutang ataupun modal sendiri, baik yang diterbitkan oleh pemerintah ataupun swasta.

c. Sunariyah (2004:4-5) memberikan definisi bahwa pasar modal merupakan

Dari beberapa definisi di atas, dapat disimpulkan bahwa pasar modal

adalah pasar yang digunakan untuk penawaran umum dan perdagangan sekuritas jangka panjang dengan melalui para perantara pedagang efek.

2. Peranan Pasar Modal

Pasar modal dapat ditemukan di banyak negara, karena pasar modal mempunyai berbagai peranan penting. Menurut Sunariyah (2004:7-10)

peranan pasar modal adalah sebagai berikut.

a. Ditinjau dari Aspek Mikro (Sisi Pelaku Pasar Modal)

1) Sebagai fasilitas melakukan transaksi antara penjual dan pembeli

untuk menentukan harga sekuritas yang diperjual-belikan.

2) Pasar modal memberi kesempatan kepada para pemodal untuk

menentukan hasil yang diharapkan.

3) Pasar modal memberi kesempatan kepada investor untuk menjual

kembali sekuritas yang dimilikinya.

4) Pasar modal menciptakan kesempatan kepada masyarakat untuk berpartisipasi dengan perkembangan suatu perekonomian.

5) Pasar modal mengurangi biaya informasi dan transaksi surat berharga.

b. Ditinjau dari Aspek Makro (Perekonomian Secara Nasional)

1) Fungsi Menabung

Masyarakat dapat memilih alternatif menabung ke wilayah investasi. Surat berharga yang diperdagangkan di pasar modal memberi jalan

2) Fungsi Kekayaan

Pasar modal merupakan cara untuk menyimpan kekayaan sampai dengan kekayaan tersebut dapat dipergunakan lagi. Cara ini lebih baik

karena sekuritas tidak mengalami depresiasi.

3) Fungsi Likuiditas

Kekayaan yang disimpan dalam sekuritas bisa dilikuidasi melalui

pasar modal dengan risiko yang sangat minimal dibanding dengan aktiva lain.

4) Fungsi Pinjaman

Pasar modal bagi perekonomian suatu negara merupakan sumber pembiayaan pembangunan dari pinjaman yang dihimpun dari

masyarakat.

3. Macam- macam Pasar Modal

Pasar modal dalam perdagangan efek dapat dibedakan menjadi empat

macam, yaitu (Sunariyah, 2004:12-15): a. Pasar Perdana (Primary Market)

Pasar perdana merupakan penawaran saham atau sekuritas lainnya yang dijual untuk pertama kalinya, sebelum diperdagangkan di pasar sekunder.

Harga saham ditentukan oleh penjamin emisi dan emiten berdasarkan

b. Pasar Sekunder (Secondary Market)

Pasar Sekundar adalah pasar untuk memperjual-belikan saham dan sekuritas lainnya secara luas, setelah melalui pasar perdana. Harga saham

di pasar sekunder ditentukan oleh penawaran dan permintaan antara

penjual dan pembeli.

c. Pasar Ketiga (Third Market)

Pasar ketiga merupakan tempat perdagangan saham atau sekuritas lainnya di luar bursa. Pasar ketiga tidak memiliki floor trading (lantai bursa).

Operasi yang ada berupa pemusatan informasi yang disebut “trading

information”. Bursa paralel merupakan pasar ketiga, dilaksanakan oleh

perserikatan perdagangan uang dan efek dengan diawasi dan dibina oleh Badan Pengawas Pasar Modal.

d. Pasar Keempat (Fourth Market)

Pasar keempat merupakan bentuk perdagangan efek antar pemodal atau

pengalihan saham dari pemegang saham yang satu ke pemegang saham yang lain tanpa melalui pelantara pedagang efek. Transaksi efek ini biasanya dilakukan dalam jumlah besar. Transaksi yang terjadi pada pasar keempat juga harus dilaporkan dan dicatat di bursa efek.

B. Saham

1. Pengertian Saham

saham itu (Sawidji Widoatmodjo, 2004:39). Wujud saham adalah selembar

kertas yang biasanya tertulis nama perusahaan penerbit saham, nilai nominal saham, serta nama pemilik saham. Perusahaan yang menerbitkan saham dan

menjualnya kepada masyarakat umum disebut dengan emiten. Suatu

perusahaan dapat menjadi emiten apabila perusahaan yang bersangkutan berbentuk Perseroan Terbatas (PT) dan telah go public.

2. Jenis-jenis Saham

Saham dapat dibedakan menjadi dua jenis saham, yaitu saham bia sa (common stock) dan saham preferen (preferred stock).

a. Saham Biasa (Common Stock)

Saham biasa merupakan saham yang paling dikenal oleh masyarakat dan

paling banyak diperdagangkan. Pemegang saham biasa adalah pemilik dari perusahaan yang mewakilkan kepada manajemen untuk menjalankan

operasi perusahaan (Jogiyanto, 2003:73).

1) Karakteristik Saham Biasa

Karakteristik-karakteristik dari saham biasa adala h sebagai berikut

(Saleh Basir dan Henry M. Fakhruddin, 2005:11-12): a) Klaim Atas Keuntungan Perusahaan

Pemegang saham biasa mempunyai hak untuk mendapatkan bagian

dari keuntungan perusahaan. Pembagian keuntungan yang dikenal dengan istilah dividen, mengacu kepada perolehan laba perusahaan.

b) Hak Atas Harta Perusahaan

Pemegang saham biasa mempuyai hak atas harta perusahaan. Apabila perusahaan bubar atau dilikuidasi, pemegang saham biasa

berhak atas sisa kekayaan perusahaan tersebut.

c) Hak Suara dalam RUPS

Pemegang saham biasa memiliki hak suara dalam RUPS.

Pemegang saham dapat memberikan suaranya sehubungan dengan penentuan keputusan perusahaan dalam rapat pemegang saham.

d) Tanggung Jawab Terbatas

Pemegang saham bertanggung jawab kepada pihak ketiga (kreditur) sebatas jumlah kepemilikan saham di perusahaan tersebut.

e) Hak Memiliki Efek Terlebih Dahulu

Pemegang saham lama mempunyai hak terlebih dahulu atas saham

baru yang akan dikeluarkan perusahaan.

2) Klasifikasi Saham Biasa

Menurut Dyah Ratih Sulistyastuti (2002:6-8), saham biasa dapat

diklasifikasikan menjadi beberapa macam, yaitu: a) Berdasarkan Nilai Kapitalisasi

(1) Big-Cap

Big-cap disebut juga blue chip, merupakan saham papan atas, yaitu saham yang berkapitalisasi besar dengan nilai kapitalisasi

perusahaan yang profesionalitasnya telah sangat dipercaya oleh

masyarakat. (2) Mid-Cap

Mid-cap atau saham lapis kedua adalah kelompok saham yang

berkapitalisasi besar dengan nilai 100 milyar sampai dengan 1 trilyun rupiah.

(3) Small-Cap

Small-cap adalah kelompok saham dengan nilai kapitalisasi

dibawah 100 milyar rupiah.

b) Berdasarkan Fundamental Perusahaan dan Kondisi Perekonomian Perusahaan

(1) Income Stocks

Saham ini mampu memberikan dividen semakin besar dari

rata-rata dividen yang diberikan tahun sebelumnya. (2) Growth Stocks

Saham ini mampu memberikan dividen yang relatif tinggi.

Harga saham ini relatif mahal. (3) Speculative Stocks

Emiten dari saham ini tidak konsisten dalam memberikan

dividen, karena pendapatan perusahaan belum pasti. (4) Cyclical Stocks

Cyclical Stock merupakan kelompok saham yang

(5) Defensive Stocks

Saham ini adalah saham yang tidak terpengaruh oleh perekonomian makro maupun turbulensi sosial-politik, karena

produknya selalu dibutuhkan oleh masyarakat. b. Saham Preferen (Preferred Stock)

Saham Preferen merupakan gabungan (hybrid) antara obligasi dan saham

biasa, karena saham preferen memiliki karakteristik seperti obligasi dan saham biasa (Sawidji Widoatmodjo, 2004:47).

1) Karakteristik Saham Preferen

Menurut Jogiyanto (2003:68-70) karakteristik saham preferen adalah sebagai berikut:

a) Preferen Terhadap Dividen

Pemegang saham preferen mempunyai hak untuk menerima dividen

terlebih dahulu dibandingkan dengan pemegang saham biasa.

Saham preferen pada umumnya juga kumulatif, yaitu berhak menerima dividen tahun-tahun sebelumnya yang belum dibayarkan (dividends in arrears), sebelum pemegang saham biasa menerima

dividennya.

b) Preferen Pada Waktu Likuidasi

Pada saat terjadi likuidasi, pemegang saham preferen mempunyai hak terlebih dahulu atas aktiva perusahaan dibandingkan dengan

2) Macam- macam Saham Preferen

Beberapa macam saham preferen telah dibentuk untuk menarik minat investor dan memberikan berbagai alteratif keuntungan. Macam dari

saham preferen ini yaitu (Jogianto, 2003:70-73): a) Convertible Preferred Stock

Saham preferen semacam ini memungkinkan pemilik saham untuk

menukarkan saham tersebut dengan saha m biasa. b) Callable Preferred Stock

Saham preferen yang memberikan hak kepada perusahaan penerbit

saham untuk membeli kembali saham ini dari pemegang saham pada tanggal tertentu di masa datang dengan nilai tertentu.

c) Floating atau Adjustable-rate Preferred Stock

Saham preferen ini tidak membayar dividen secara tetap, tingkat

dividen yang dibayar tergantung dari tingkat return (hasil) dari sekuritas treasury bill (di Indonesia adalah SBI).

3. Nilai-nilai Saham

Nilai saham menggambarkan nilai perusahaan, dimana nilai perusahaan tersebut tercermin pada nilai kekayaan bersih yang dimilikinya

(Rita Eny Purwanti, 1998:64). Nilai sua tu saham dapat dilihat dengan

a. Nilai Buku

Nilai buku adalah nilai yang dicatat ketika saham dijual oleh perusahaan. Nilai buku per lembar saham menunjukkan aktiva bersih yang dimiliki

oleh pemega ng saham dengan memiliki satu lembar saham. Nilai buku

per lembar saham adalah total ekuitas dibagi dengan jumlah saham yang beredar. Untuk menghitung total ekuitas perlu diketahui nilai nominal,

agio saham, nilai modal disetor, dan laba ditahan. 1) Nilai Nominal

Nilai nominal adalah nilai kewajiban yang ditetapkan untuk per lembar

saham dalam kaitannya dengan kepentingan akuntansi dan hukum. Saham yang tidak memiliki nilai nominal, nilai saham tersebut akan

ditetapkan sendiri oleh dewan direksi. Apabila tidak ada ketetapan, maka semua penerimaan bersih yang diterima emiten pada waktu

mengeluarkan saham tersebut secara hukum dianggap sebagai modal.

2) Agio Saham

Agio saham adalah selisih antara modal yang dibayar oleh pemegang

saham dengan nilai nominal saham. 3) Nilai Modal Disetor

Nilai modal merupakan total modal yang dibayar oleh pemegang

saham kepada perusahaan emiten untuk ditukar dengan saham. 4) Laba Ditahan

b. Nilai Pasar

Nilai pasar adalah harga dari saham di bursa pada saat tertentu, yang ditentukan oleh permintaan dan penawaran saham yang bersangkutan.

c. Nilai Intrinsik

Nilai intrinsik merupakan nilai sebenarnya/nyata dari suatu saham yang ditentukan oleh faktor- faktor fundamental perusahaan. Nilai intrinsik ini

tercermin pada fakta seperti aktiva, pandapatan, dan sebagainya.

Menurut Rita Eny Purwanti (1998), ada dua pendekatan untuk

penilaian investasi saham, yaitu:

a. Pendekatan Tradisional

Dalam pendekatan tradisional ada dua analisis yang dapat digunakan,

yaitu analisis teknikal dan analisis fundamental. 1) Analisis Teknikal

Analisis ini menggunakan data atau catatan mengenai pasar itu sendiri

untuk berusaha mengakses permintaan dan penawaran saham. Data yang digunakan adalah data pasar yang dipublikasikan seperti harga

saham.

2) Analisis Fundamental

Analisis ini didasarkan pada suatu anggapan bahwa setiap saham

memiliki nilai intrinsik. Nilai intrinsik merupakan suatu fungsi dari variabel- variabel perusahaan yang dikombinasikan untuk

dibandingkan dengan harga pasar sekarang. Apabila nilai intrinsik

sama dengan harga pasar sekarang, maka harga saham benar. Apabila nilai intrinsik lebih besar dari harga pasar sekarang, maka saham dinyatakan undervalued dan seharusnya dibeli. Tetapi, apabila nilai

intrinsik lebih kecil dari harga pasar sekarang, maka saham dinyatakan

overvalued dan seharusnya dijual.

b. Pendekatan Portofolio Modern

Para analis atau investor mendasarkan pada anggapan terdapat pasar

efisien dalam bursa, yaitu harga saham akan terefleksi pada seluruh

informasi yang ada. Sehingga, analisis secara sistematik terhadap faktor-faktor eksternal (ekonomi, keamanan, industri, kebijakan-kebijakan

pemerintah, dan sebagainya) dan faktor internal (kinerja perusahaan) perlu dilakukan secara cermat.

4. Harga Saham

a. Macam- macam Harga

Macam- macam harga yang ada di pasar modal adalah sebagai berikut

(Lani Salim, 2003:7-8): 1) Harga Pembuka (Open)

Harga pembuka adalah harga pada saat pembukaan/ perdagangan

pertama untuk suatu periode. 2) Harga Tertinggi (High)

3) Harga Terendah (Low)

Harga terendah adalah harga perdagangan terendah untuk suatu periode.

4) Harga Penutup (Close)

Harga penutup adalah harga perdagangan terakhir untuk suatu periode. b. Faktor-faktor yang Mempengaruhi Harga Saham

Harga saham dipengaruhi oleh dua faktor, yaitu faktor internal dan faktor eksternal perusahaan.

1) Faktor Internal

Faktor interna l adalah faktor yang mempengaruhi harga saham yang berasal dari perusahaan yang bersangkutan. Menurut Abdul Halim dan

Sarwoko (1995:7-10) faktor-faktor tersebut adalah: a) Pendapatan

Pemegang saham sangat memperhatikan pendapatan-pendapatan

yang dilaporkan maupun yang diramalkan. Pendapatan-pendapatan tersebut membantu para investor dalam memperkirakan atau

meramalkan arus dividen di masa mendatang. Pengamatan dari pasar surat berharga akan dengan cepat menegaskan bahwa

pendapatan merupakan penentu harga saham.

b) Dividen

Harga saham merupakan nilai sekarang dari seluruh dividen yang

c) Aliran Kas

Hasil analisis dari aliran kas memberikan wawasan yang berharga terhadap profitabilitas perusahaan. Oleh karena itulah investor yang

serius pasti ingin memeriksa aliran kas dari perusahaan dengan

hati-hati. d) Pertumbuhan

Pertumbuhan dapat diartikan sebagai perkembangan penjualan, perkembangan laba atau perkembangan aktiva. Perkembangan

penjualan berarti bahwa perusahaan mampu mengatasi persaingan.

Perkembangan laba digunakan untuk mengetahui kemampuan perusahaan dalam mengubah pertumbuhan penjualan dan kegiatan

operasionalnya kedalam kenaikan penghasilan bagi pemegang saham.

Sunariyah (2004:141) menambahkah bahwa perubahan harga saham dapat pula dipengaruhi oleh adanya aksi emiten (corporate action). Menurut Dyah Ratih Sulistyastuti (2002:25), aksi emiten (corporate

action) merupakan

“kegiatan yang dilakukan oleh emiten yang bobotnya cukup material sehingga mempunyai kemungkinan mempengaruhi harga saham perusahaan tersebut di bursa efek maupun keputusan investor”

Jenis-jenis aksi emiten (corporate action) antara lain adalah

a) Perpecahan Saham (Stock Split)

Stock split adalah perpecahan nominal saham menjadi nominal yang lebih kecil. Stock split dilakukan agar saham emiten

menjadi lebih likuid.

b) Saham Bonus

Saham bonus adalah saham yang dibagikan perusahaan kepada

pemegang saham. Saham yang dibagikan merupakan kapitalisasi dari agio saham.

c) Right Issue

Right issue merupakan cara bagi emiten untuk meningkatkan jumlah modal disetornya dengan memberikan penawaran

terlebih dahulu kepada pemegang saham lama unt uk menambah modalnya di perusahaan emiten. Right issue berkaitan erat

dengan preemptive rights.

d) Stok Buyback

Stock buyback adalah pembelian kembali sebagian saham yang

telah dilepas ke publik oleh emiten. Tujuan dilakukan stock buyback antara lain untuk meningkatkan laba per lembar

saham, meningkatkan likuiditas saham, dibagikan kepada

karyawan, dan menghindari akuisisi oleh perusahaan lain. 2) Faktor Eksternal

(2003:82), faktor- faktor eksternal yang mempengaruhi harga saham

meliputi kondisi perekonomian, kebijakan pemerintah, politik, keamanan, dan suku bunga.

C. Laba

1. Pengertian Laba

Menurut Anis Chariri dan Imam Ghozali (2003:213), tidak ada persamaan pendapat dalam mendefinisikan laba secara tepat karena

penggunaan konsep laba yang luas. Pengertian laba yang dianut oleh struktur

akuntansi sekarang adalah laba akuntansi yang merupakan selisih pengukuran pendapat dan biaya (Suwardjono, 1989:242). Hendriksen

(1988:129) mengemukakan beberapa kritik atas laba akuntansi sebagai berikut:

a. Konsep laba akuntansi belum dirumuskan secara jelas.

b. Tidak ada dasar teoritis jangka panjang untuk perhitungan dan penyajian laba akuntansi.

c. Praktik-praktik akuntansi yang diterima umum memungkinkan ketidakkonsistenan dalam pengukuran laba periodik dari berbagai

perusahaan dan bahkan di antara berbagai tahun dari perusahaan yang

sama.

d. Perubahan tingkat harga telah mengubah arti laba yang diukur dalam nilai

e. Informasi lain mungkin lebih berguna bagi para investor dan pemegang

saham untuk mengambil keputusan investasi.

Laba akuntansi memiliki karakteristik sebagai berikut (Belkaoui, 1993

dalam Anis Chariri dan Imam Ghozali, 2003:214):

a. Didasarkan pada transaksi aktual, terutama yang berasal dari penjualan barang/jasa.

b. Didasarkan pada postulat periodisasi dan mengacu pada kinerja perusahaan selama satu periode tertentu.

c. Didasarkan pada prinsip pendapatan yang memerlukan pemahaman

khusus tentang definisi, pengukuran, dan pengakuan pendapatan. d. Memerlukan pengukuran tentang biaya dalam bentuk cost historis.

e. Menghendaki adanya perbandingan antara pendapatan dengan biaya yang relevan dan berkaitan dengan pendapatan tersebut.

2. Konsep Laba

Laba akuntansi dapat digunakan sebagai ukuran dalam menilai kinerja perusahaan. Konsep yang digunakan untuk menentukan elemen laba

perusahaan ada dua, yaitu (Anis Chariri dan Imam Ghozali, 2003:226-227): a. Konsep Laba Periode

Konsep laba ini dimaksudkan untuk mengukur efisiensi suatu perusahaan.

Ukuran efisiensi dilakukan dengan membandingkan laba periode berjalan dengan laba periode sebelumnya atau dengan laba perusahaan lain pada

b. Konsep Laba Koprehensif

Berdasarkan FASB, laba komprehensif terdiri dari seluruh perubahan aktiva bersih yang berasal dari transaksi operasi perusahaan. Selain

memiliki kompenen yang sama dengan komponen laba periode

(pendapatan, biaya, untung, dan rugi), laba komprehensif juga memiliki komponen tertentu, yaitu:

1) Pengaruh penyesuaian akuntansi tertentu untuk periode lalu yang dialami dalam periode berjalan diperlukan sebagai penentu besarnya

laba.

2) Perubahan aktiva bersih tertentu lainnya yang diakui dalam periode berjalan.

3. Macam- macam Laba

Laba dapat dibedakan menjadi beberapa macam, yaitu laba kotor, laba

operasi, laba sebelum pajak, dan laba bersih.

a. Laba Kotor

Laba kotor adalah selisih lebih dari penjualan bersih dikurangi dengan

harga pokok penjualan. b. Laba Operasi

Laba operasi adalah selisih lebih antara penjualan dengan seluruh beban

operasi (Wild, 2005:25). c. Laba Sebelum Pajak

d. Laba Bersih

Laba bersih adalah laba terakhir yang tertera dalam laporan laba rugi perusahaan. Laba bersih merupakan kenaikan atas ekuitas pemilik pada

periode yang bersangkutan (Sebastianus Widanarto, 2003:35).

4. Manfaat Informasi Laba

Pelaporan laba digunakan untuk memberikan informasi mengenai laba

yang mampu dihasilkan oleh perusahaan. Menurut Suwardjono (1989:242), informasi laba dapat digunakan untuk berbagai tujuan, yaitu sebagai:

a. Indikator efisiensi penggunaan dana yang tertanam dalam perusahaan

yang diwujudkan dalam tingkat pengembalian. b. Pengukur prestasi manajemen

c. Dasar penentuan pengenaan pajak

d. Alat pengendalian alokasi sumberdaya ekonomi suatu negara

e. Dasar kompensasi dan pembagian bonus

f. Alat motivasi manajemen dalam pengendalian perusahaan g. Dasar untuk menilai kenaikan kemakmuran

h. Dasar pembagian dividen. 5. Laba Per Lembar saham

Laba per lembar saham adalah jumlah laba untuk setiap lembar saham

dalam suatu periode. Laba per lembar saham sering digunakan para investor untuk menilai perusahaan, karena itulah informasi laba per lembar saham

jumlah dividen saham preferen) dengan jumlah rata-rata tertimbang dari

saham beredar (Zaki Baridwan, 1984:352).

D. LQ45

LQ45 terdiri dari 45 saham perusahaan yang dipilih setelah melalui beberapa kriteria, sehingga terdiri dari saham-saham yang mempunyai likuiditas

tinggi. Kriteria-kriteria dalam pemilihan saham LQ45 yaitu (Indeks BEJ dalam http://www.jsx.co.id/education.asp?cmd=menu5):

1. Masuk dalam top 60 dari total transaksi saham di pasar reguler (rata-rata nilai

transaksi selama 12 bulan terakhir).

2. Masuk dalam ranking yang didasarkan pada nilai kapit alisasi pasar (rata-rata

kapitalisasi pasar selama 12 bulan terakhir). 3. Telah tercatat di BEJ sekurang-kurangnya 3 bulan

4. Kondisi keuangan perusahaan, prospek pertumbuhan perusahaan, frekuensi

dan jumlah transaksi di pasar reguler.

E. Pengaruh Perubahan Laba Akuntansi Terhadap Perubahan Harga Saham Investor menggunakan pertumbuhan keuntungan perusahaan untuk

mengukur perkembangan kinerja emiten. Pertumbuhan keuntungan perusahaan

ini dapat dilihat melalui perubahan laba akuntansi perusahaan yang bersangkutan. Perubahan laba yang lebih baik mencerminkan pertumbuhan

Investor hanya akan menanamkan modal pada perusahaan yang telah

memiliki nilai lebih. Oleh karena itulah, emiten yang mengalami pertumbuhan keuntungan, sahamnya akan banyak diminati oleh para investor. Apabila

investor yang ingin menanamkan modalnya pada suatu perusahaan semakin

banyak, maka akan berdapak pada meningkatnya harga saham yang diperdagangkan.

Beberapa penelitian tentang hubungan laba akuntansi dengan harga saham telah dilakukan sebelumnya, antara lain:

1. Beaver (1968) dalam Ewijaya dan Nur Indriantoro (1999:56-57), meneliti

apakah laba tahunan mempunyai reaksi pasar yang dicerminkan oleh perubahan harga. Penelitian dilakukan dengan menguji hipotesis adanya

kandungan informasi pada laba dengan melakukan pengamatan di sekitar hari pengumuman, hasilnya secara statistik terjadi reaksi harga yang

signifikan sehari sebelum dan sesudah pengumuman laba.

2. Niederhaffer dan Regan dalam Abdul Halim dan Sarwoko (1995:8), hasil penelitian menunjukkan bahwa 50 macam saham yang harganya berubah

paling besar selama 5 tahun (1966-1970) juga mengalami kenaikan EPS selama periode waktu yang sama, sedangkan saham-saham yang mengalami

penurunan harga cenderung mengalami penurunan EPS.

3. Brown dan Hancock (1977) dalam Triyono dan Jogiyanto (2000:57) menemukan bahwa publikasi laba akuntansi mempunyai pengaruh pada

4. Jati (1998) dalam Veno Ajie (2003:174), meneliti mengenai pengaruh laba

terhadap perubahan harga saham 60 perusahaan di BEJ selama periode 1992-1996. Menghasilkan bukti empiris adanya signifikansi hubungan antara laba

dengan harga saham dengan tingkat signifikansi sebesar 7,32-10,44%.

F. Perumusan Hipotesis

Perubahan laba akuntansi memperlihatkan pertumbuhan keuntungan suatu emiten. Informasi perubahan laba akuntansi sering digunakan investor

untuk mengukur perkembangan kinerja emiten. Semakin baik perkembangan

kinerja emiten, semakin baik pula penilaian investor terhadap emiten. Apabila emiten dinilai baik, maka saham-saham emiten yang bersangkutan akan

diminati oleh para investor. Sehingga, permintaan saham emiten pun menjadi tinggi.

Harga saham terbentuk karena adanya penawaran dan permintaan

saham di pasar modal. Titik pertemuan antara penawaran dan permintaan merupakan kesepakatan harga perdagangan saham yang terjadi. Permintaan

yang semakin tinggi akan menyebabkan harga yang terbentuk semakin tinggi pula. Dengan demikian, apabila permintaan saham oleh para investor

meningkat, maka harga saham pun akan semakin tinggi.

Penelitian mengenai pengaruh perubahan laba akuntansi terhadap perubahan harga saham perlu dilakukan untuk membuktikan kebenaran rumusan

oleh para investor untuk melakukan investasi saham, berdasarkan atas alasan

dan pertimbangan yang tepat.

Berdasarkan uraian tersebut di atas, dirumuskan hipotesis penelitian ini:

Ha: Perubahan laba akuntansi perusahaan berpengaruh positif terhadap

29 BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian ini adalah studi kasus, yaitu penelitian yang dilakukan dengan mengamati sejumlah objek penelitian dari populasi yang memiliki

karakteristik tertentu, dan hasilnya hanya berlaku bagi objek itu sendiri.

B. Waktu dan Tempat Penelitian 1. Waktu Penelitian

Penelitian dilakukan pada bulan Desember 2006

2. Tempat Penelitian

Penelitian dilakukan di Pojok BEJ UII Yogyakarta

C. Subjek dan Objek Penelitian 1. Subjek Penelitian

Subjek penelitian adalah perusahaan LQ45 yang terdaftar di Bursa Efek Jakarta pada tahun 2001, 2002, 2003, 2004, dan 2005.

2. Objek Penelitian

Objek penelitian adalah harga saham perusahaan LQ45 untuk tahun 2002, 2003, 2004, 2005 dan 2006. Serta laba-rugi akuntansi perusahaan

D. Variabel Penelitian dan Pengukuran 1. Variabel Independen (X)

Variabel independen dalam penelitian ini adalah perubahan laba

akuntansi perusahaan. Perubahan laba akuntansi perusahaan merupakan

perubahan dari laba atau rugi bersih perusahaan untuk tahun 2001, 2002, 2003, 2004, dan 2005. Laba atau rugi bersih perusahaan yang dimaksud

adalah yang tertera dalam laporan laba rugi perusahaan

∆Ei t =

1 t i 1 t i t i E E -E Keterangan:

∆Ei t = Perubahan laba akuntansi perusahaan i tahun t

Ei t = Laba perusahaan i tahun t

Ei t-1 = Laba perusahaan i tahun t-1

2. Variabel Dependen (Y)

Variabel dependen dalam penelitian ini adalah perubahan harga saham.

Perubahan harga saham merupakan rata-rata perubahan dari harga penutupan perdagangan saham selama waktu penelitian, yaitu lima hari sebelum pengumuman/publikasi laporan laba rugi perusahaan sampai dengan lima hari sesudah pengumuman/publikasi laporan laba rugi perusahaan. Waktu

penelitian tersebut dipilih untuk meminimumkan faktor-faktor lain (di luar

perubahan laba akuntansi perusahaan) yang dapat mempengaruhi perubahan harga saham.

? Hi t = 11 h 5) (k 5) -(k m m i

∑

+ = ∆ Keterangan:? Hi t = Rata-rata perubahan harga saham perusahaan i tahun t

? hi m = Perubahan harga saham perusahaan i hari ke m

m = (k-5, k-4, k-3, k-2, k-1, k, ..., k+5) k = Hari pengumuman laba rugi perusahaan

Perubahan harga saham dihitung dengan rumus berikut.

∆hi m =

1 -m i 1 -m i m i h h -h Keterangan:

∆him = Perubahan harga saham perusahaan i hari ke m

hi m = Harga penutupan perdagangan saham perusahaan i hari ke m

hi m-1 = Harga penutupan perdagangan saham perusahaan i hari ke m-1

m = (k-5, k-4, k-3, k-2, k-1, k, ..., k+5) k = Hari pengumuman laba rugi perusahaan

E. Populasi dan Sampel

Populasi merupakan keseluruhan subjek yang mempunyai karakteristik tertentu yang akan diteliti. Populasi dalam penelitian ini adalah

perusahaan-perusahaan yang terdaftar dalam LQ45 pada tahun 2001, 2002, 2003, 2004, dan 2005.

Sampel merupakan bagian dari populasi yang memiliki karakteristik

tertentu dan dapat mewakili populasi. Sampel yang digunakan dalam penelitian ini diambil dengan cara purposive sampling, yaitu dipilih berdasarkan

1. Perusahaan merupakan perusahaan yang terdaftar dalam LQ45 selama lima

tahun (sepuluh periode) berturut-turut, ya itu tahun 2001, 2002, 2003, 2004, dan 2005.

2. Perusahaan memberikan/mempublikasikan laporan laba rugi perusahaan

untuk tahun 2001, 2002, 2003, 2004, dan 2005.

F. Teknik Peng umpulan Data

Teknik pengumpulan data yang digunakan adalah teknik dokumentasi,

yaitu mengumpulkan, mencatat, dan mempelajari data-data yang diperlukan

dalam penelitian. Data-data yang digunakan merupakan data sekunder, yaitu data yang telah diolah dan diperoleh dari pihak lain dalam bentuk publikasi.

G. Uji Prasyarat 1. Uji Normalitas

Pengujian normalitas data digunakan untuk mengetahui apakah data yang digunakan dalam penelitian berdistribusi normal atau tidak. Selain itu,

hasil uji normalitas juga dapat digunakan untuk menentukan jenis uji hipotesis yang akan dipakai. Apabila hasil uji normalitas menunjukkan

bahwa data penelitian berdistribusi normal, maka untuk menguji hipotesis

Dalam pengujian normalitas data ini digunakan uji One Sample

Kolmogorov-Smirnov dengan bantuan program SPSS. Persamaan rumus One Sample Kolmogorov-Smirnov sebagai berikut (Imam Ghozali; 2002:36).

) (Xi S (Xi) Fo Max

D= − N

Keterangan:

D = Deviasi maksimum

Fo (Hi) = Fungsi distribusi frekuensi kumulatif yang ditentukan SN (Xi) = Distribusi frekuensi kumulatif yang diobservasi

Hipotesis yang diuji yaitu: Ho : Distribusi data normal

Ha : Distribusi data tidak normal

Keputusan Ho diterima apabila dari hasil pengujian diperoleh bahwa

probabilitas > 0.05, dan Ho ditolak bila probabilitas ≤ 0.05.

2. Uji Linieritas

Pengujian linieritas data digunakan untuk mengetahui apakah antara variabel X (perubahan laba akuntansi perusahaan) mempunyai hubungan

linier atau tidak dengan variabel Y (perubahan harga saham). Pengujian ini dilakukan dengan bantuan program SPSS. Rumus yang digunakan adalah rumus persamaan garis regresi (Sudjana, 1996:332).

F =

e 2 2 S TC S

S2TC =

S2e =

k -n JK(E)

Keterangan:

S2TC = Varian tuna cocok S2e = Varian kekeliruan

JK(TC) = Jumlah kuadrat tuna cocok JK(E) = Jumlah kuadrat tuna kekeliruan Hipotesis yang diuji yaitu :

Ho : Model regresi linier Ha : Model regresi tidak linier

Pengujian linieritas dilakukan dengan menguji signifikansi nilai F.

Kedua variabel dinyatakan mempunyai hubungan linier apabila F<F(1-a )(k-2,n-k)

pada taraf signifikansi 5% dengan dk pembilang = (k-2) dan dk penyebut =

(n-k).

H. Teknik Analisis Data 1. Statistik Deskriptif

Statistik deskriptif menurut Ronald E. Walpole (1988:2) adalah

metode- metode yang berkaitan dengan pengumpulan dan penyajian suatu

gugus data sehingga memberikan informasi yang berguna. Dalam penelitian ini, data-data disajikan dalam bentuk tabel yang menginformasikan variabel

X dan Y (perubahan laba akuntansi dan perubahan harga saham) untuk masing- masing sampel pada setiap tahunnya. Untuk variabel perubahan laba

Sedangkan untuk variabel perubahan harga saham, akan dilakukan

perhitungan mean, nilai maksimum, dan nilai minimum. 2. Uji Hipotesis

Berdasarkan hasil uji normalitas (lihat lampiran VI halaman 87)

menunjukkan bahwa data perubahan harga saham (probabilitas = 0,979 > 0,05) berdistribusi normal. Sedangkan data perubahan laba akuntansi

(probabilitas = 0,000 < 0,05) berdistribusi tidak normal, maka untuk me nguji hipotesis dalam penelitian ini digunakan uji non-parametrik yaitu uji

Independen dengan Chi-kuadrat (χ2). Langkah- langkah pengujian hipotesis

adalah sebagai berikut: a. Formulasi Hipotesis

Ho : ? ≤ 0, Perubahan laba akuntansi perusahaan tidak berpengaruh

positif terhadap perubahan harga saham.

Ha : ? > 0, Perubahan laba akuntansi perusahaan berpengaruh positif terhadap perubahan harga saham.

b. Taraf Signifikan dan Nilai Tabel Taraf signifikan a = 5%

Derajat kebebasan (dk) = (b-1)(k-1)

b: jumlah baris, k: jumlah kolom χ2

tabel = χ2(1-α;dk)

c. Nilai Hitung Chi-kuadrat

Untuk memperoleh nilai χ2hitung, langkah-langkah yang harus dilakukan

1) Membuat kategori data observasi

Data-data perubahan laba akuntansi (faktor I) dan perubahan harga saham (faktor II) dikategorikan dengan PAN (tipe I). Pengkategorian

adalah sebagai berikut.

Besar Perubahan Kategori M + 2,25 S

M + 1,75 S Sangat Tinggi M + 1,25 S

M + 0,75 S Tinggi

M + 0,25 S

M – 0,25 S Cukup

M – 0,75 S

M – 1,25 S Rendah

M – 1,75 S

M – 2,25 S Sangat Rendah

M = N

x ∑

Keterangan:

M : Mean

X : Total perubahan N : Jumlah sampel

S = 2

( )

2x x N N 1 ∑ − ∑ Keterangan:

S : deviasi standar

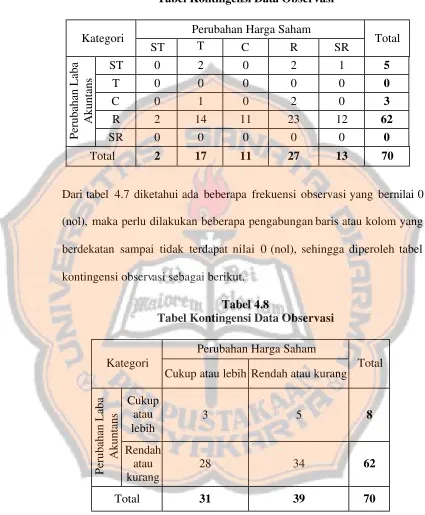

2) Membuat tabel kontingensi data observasi.

Setelah semua data diberi kategori dan dikelompokkan, langkah selanjutnya adalah mengisi tabel kontingensi data observasi dengan frekuensi observasi sesuai hasil pengelompokan data. Berikut ini

Tabel 3.1

Tabel Kontingensi Data Observasi Faktor II

Kategori

1 2 … k Total

1 O11 O12 … O1k nk1

2 O21 O22 … O2k nk2

… … … …

Faktor I

b Ob1 Ob2 … Obk nkb

Total nb1 nb2 … nbk n

Keterangan:

Obk : Frekuensi observasi untuk data kategori b faktor I yang disertai

kategori k faktor II nkb = Ob1 + Ob2 +…+ Obk

nbk = O1k + O2k +…+ Obk

n = jumlah sampel = nb1+ nb2+…+nbk = nk1+ nk2+…+ nkb

3) Membuat tabel kontingensi data observasi dan harapan

Tabel kontingensi data observasi dan harapan berisi frekuensi

observasi (O) dan frekuensi harapan (E). Tabel kontingensi data

observasi dan harapan adalah sebagai berikut. Tabel 3.2

Tabel Kontingensi Data Observasi dan Harapan Faktor II

Kategori

1 2 … k Total

1 O11 E11

O12

E12 …

O1k

E1k nk1

2 O21 E21

O22

E22

… O2k E2k

nk2

… ... … … … …

Faktor I

b Ob1 Eb1

Ob2

Eb2

… Obk Ebk

nkb

Total nb1 nb2 … nbk n

Ebk =

n .n nbk kb

Apabila dalam uji Chi-kuadrat terdapat frekuensi observasi bernilai 0

(nol), maka digabungkan dengan baris atau kolom yang berdekatan

sampai tidak ada nilai nol (Dergibson Siagian, 2002:314). 4) Menghitung χ2hitung

Pengujian hipotesis untuk tabel kontingensi berukuran b x k digunakan rumus berikut (Dergibson Siagian, 2002:313).

χ2

hitung =

∑

(

−)

EE

O 2

Keterangan:

O : frekuensi observasi E : frekuensi harapan

Apabila tabel kontingensi yang digunakan berukuran 2x2, maka dalam pengujian hipotesis digunakan koreksi Yates dengan rumus berikut

(Dergibson Siagian, 2002:314).

χ2

hitung =

∑

(

− −)

E 5 . 0 E

O 2

d. Kriteria Pengujian

Ho diterima jika χ2hitung ≤χ2tabel , dan Ho ditolak jika χ2hitung > χ2tabel.

e. Koefisien Kontingensi

Apabila hipotesis penelitian diterima, perlu dinilai derajat asosiasi antara

faktor yang satu dengan faktor yang lain. Rumus untuk menilai derajat

r = maks C C C = n 2 2 + χ χ

Cmaks = m

1 m−

Keterangan:

m: harga minimum antara banyaknya baris dan kolom.

Kontribusi perubahan laba akuntansi terhadap perubahan harga saham adalah sebesar r2.

3. Regresi

Apabila hasil pengujian hipotesis penelitian diterima, maka langkah selanjutnya adalah dilakukan analisis regresi. Pengaruh perubahan laba

akuntansi perusahaan (X) terhadap perubahan harga saham (Y) dapat diketahui dengan menggunakan analisis regresi. Dalam analisis ini

digunakan persamaan yang menyatakan hubungan fungsional antara

variabel- variabel. Bentuk persamaan regresi sebagai berikut (Sudjana, 1996:312).

Y = a+bX

Koefisien a dan b merupakan koefisien-koefisien regresi yang dapat dihitung dengan rumus:

a =

( )

( )

( )(

)

( )

2 2 2 X X n XY X X Y ∑ ∑ ∑ ∑ − ∑ ∑ −b =

( )( )

( )2

40 BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Deskripsi Data

Jumlah emiten yang terdaftar di Bursa Efek Jakarta sampai dengan tahun 2006 telah mencapai 343 perusahaan. Perusahaan-perusahaan tersebut

diklasifikasikan kedalam sembilan sektor usaha, yaitu: 1. Sektor Pertanian

2. Sektor Pertambangan

3. Sektor Industri Dasar dan Kimia 4. Sektor Aneka Industri

5. Sektor Industri Barang Konsumsi 6. Sektor Properti dan Real Estat

7. Sektor transportasi dan Infrastruktur

8. Sektor Keuangan

9. Sektor Perdagangan, Jasa, dan Investasi

Sampel yang digunakan dalam penelitian ini diambil dengan teknik

purposive sampling. Kriteria yang digunakan adalah sebagai berikut:

1. Perusahaan merupakan perusahaan yang terdaftar dalam LQ45 selama lima

tahun (sepuluh periode) berturut-turut, yaitu tahun 2001, 2002, 2003, 2004, dan 2005.

Berdasarkan teknik pengambilan sampel di atas, diperoleh 14 emiten

yang dijadikan sampel dalam penelitian. Berikut ini data 14 emiten: Tabel 4.1

Daftar Perusahaan Yang Menjadi Sampel Penelitian

No. Kode Nama Perusahaan Tanggal

Berdiri

Tanggal Listing

1 AALI ASTRA AGRO LESTARI TBK 03 Okt 1988 09 Des 1997

2 ANTM ANEKA TAMBANG (PERSERO) TBK 05 Jul 1968 27 Nov 1997

3 ASII ASTRA INTERNATIONAL TBK 20 Feb 1957 04 Apr 1990

4 BBCA BANK CENTRAL ASIA TBK. 10 Okt 1955 31 Mei 2000

5 GGRM GUDANG GARAM TBK 30 Jun 1971 27 Agu 1990

6 INDF INDOFOOD SUKSES MAKMUR TBK 14 Agu 1990 14 Jul 1994

7 INTP INDOCEMENT TUNGGAL PERKASA TBK 16 Jan 1985 05 Des 1989

8 ISAT INDOSAT TBK 10 Nov 1967 19 Okt 1994

9 KLBF KALBE FARMA TBK 10 Sep 1966 30 Jul 1991

10 PNBN PAN INDONESIA BANK TBK 17 Agu 1971 29 Des 1982

11 RALS RAMAYANA LESTARI SENTOSA TBK 14 Des 1983 24 Jul 1996

12 TINS TAMBANG TIMAH (PERSERO) TBK 01 Agu 1976 19 Okt 1995

13 TLKM TELEKOMUNIKASI INDONESIA TBK 11 Jan 1901 14 Nov 1995

14 UNTR UNITED TRACTORS TBK 11 Jan 1901 19 Sep 1989

Penelitian ini menggunakan data sekunder, yaitu data yang diperoleh

dari Bursa Efek Jakarta dalam bentuk publikasi. Berdasarkan data tersebut, selanjutnya dilakukan perhitungan perubahan laba akuntansi perusahaan dan

perubahan harga saham.

1. Perubahan Laba Akuntansi Perusahaan

Perubahan laba akuntansi perusahaan merupakan perubahan dari laba

atau rugi bersih perusahaan untuk tahun 2001, 2002, 2003, 2004, dan 2005.

∆Ei t =

Keterangan:

∆Ei t = Perubahan laba akuntansi perusahaan i tahun t

Ei t = Laba perusahaan i tahun t

Ei t-1 = Laba perusahaan i tahun t-1

Berikut ini disajikan data perubahan laba akuntansi perusahaan dari

tahun 2001 sampai dengan tahun 2005 untuk setiap perusahaan yang menjadi sampel penelitian (Informasi lebih lengkap lihat lampiran II halaman 69).

Tabel 4.2

Data Perubahan Laba Akuntansi Perusahaan

2001 2002 2003 2004 2005

AALI 0.2688 1.5704 0.2225 1.8531 -0.0129 ANTM -0.0652 -0.4359 0.1214 2.5765 0.0391 ASII 4.5379 3.3062 0.2159 0.2225 0.0095 BBCA 0.7309 -0.1852 -0.0593 0.3365 0.1258 GGRM -0.0695 -0.0002 -0.1189 -0.0264 0.0555 INDF 0.1550 0.0754 -0.2481 -0.3589 -0.6795 INTP 0.9278 17.4908 -0.3561 -0.8269 5.3753 ISAT -0.1153 -0.7685 17.0875 -0.7315 -0.0060 KLBF 2.1518 7.1717 0.2096 0.3958 0.4496 PNBN -0.9235 44.6769 3.1514 1.0958 -0.4233 RALS 0.2445 -0.0637 0.0095 0.0305 -0.0302 TINS -0.8891 -0.6348 4.6862 1.3295 -0.3958 TLKM 0.3516 0.9761 -0.2429 0.0866 0.2085 UNTR 37.8269 0.4395 -0.1226 2.6579 -0.0445

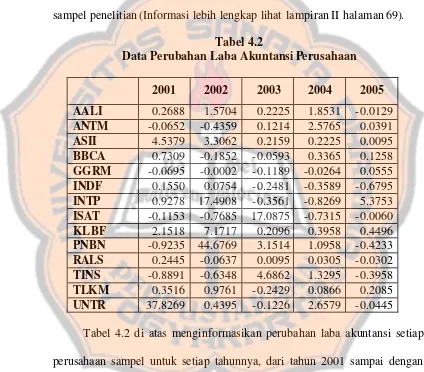

Tabel 4.2 di atas menginformasikan perubahan laba akuntansi setiap

perusahaan sampel untuk setiap tahunnya, dari tahun 2001 sampai dengan tahun 2005. Dari data tersebut, dapat diketahui bahwa laba akuntansi setiap perusahaan dari tahun 2001 sampai dengan tahun 2005 selalu mengalami

Sedangkan angka negatif menyatakan bahwa laba akuntansi tahun yang

bersangkutan mengalami penurunan dibandingkan tahun sebelumnya.

Peningkatan laba akuntansi terbesar terjadi pada PT Pan Indonesia

Bank pada tahun 2002, yaitu sebesar 44,6769 kali (4.467,69%) dari laba

akuntansi tahun 2001. Sedangkan penurunan laba akuntansi terbesar terjadi pada PT Indocement Tunggal Perkasa pada tahun 2001, yaitu sebesar 0,9278

kali (92,78%) dari laba akuntansi tahun 2000. Gambar 4.1

Trend Perubahan Laba Akuntansi Perusahaan

2001 2002 2003 2004 2005

Tahun

0.0000 1.0000 2.0000 3.0000 4.0000 5.0000 6.0000

Rata-rata perubahan laba

data asli trend

Berdasarkan gambar 4.1, rata-rata perubahan laba akuntasi periode 2001-2005 bergaris trend turun atau negatif. Trend rata-rata perubahan laba

menurun dari 4,3218 pada tahun 2001 hingga menjadi 0,153 pada tahun 2005. Trend rata perubahan laba yang negatif menunjukkan bahwa rata-rata perubahan laba akuntansi perusahaan setiap tahun (selama tahun

2. Perubahan Harga Saham

Perubahan harga saham merupakan rata-rata perubahan dari harga penutupan perdagangan saham mulai dari lima hari sebelum

pengumuman/publikasi laporan laba rugi perusahaan sampai dengan lima

hari sesudah pengumuman/publikasi laporan laba rugi perusahaan. Perubahan harga saham dimulai dari tahun 2002, karena laporan laba rugi

perusahaan dipublikasikan pada tahun berikutnya (seperti laporan laba rugi perusahaan untuk tahun 2001 dipublikasikan pada tahun 2002).

? Hi t =

11 h 5) (k 5) -(k m m i

∑

+ = ∆ Keterangan:? Hi t = Rata-rata perubahan harga saham perusahaan i tahun t

? hi m = Perubahan harga saham perusahaan i hari ke m

m = (k-5, k-4, k-3, k-2, k-1, k, ..., k+5) k = Hari pengumuman laba rugi perusahaan

Perubahan harga saham dihitung dengan rumus berikut.

∆hi m =

1 -m i 1 -m i m i h h -h Keterangan:

∆him = Perubahan harga saham perusahaan i hari ke m

hi m = Harga penutupan perdagangan saham perusahaan i hari ke m

hi m-1 = Harga penutupan perdagangan saham perusahaan i hari ke m-1

m = (k-5, k-4, k-3, k-2, k-1, k, ..., k+5) k = Hari pengumuman laba rugi perusahaan

Tabel 4.3

Tanggal Publikasi Laporan Laba R ugi Perusahaan Perusahaan Untuk Laporan Laba Rugi Tahun

2001 2002 2003 2004 2005

AALI 4/25/2002 3/27/2003 4/24/2004 3/21/2005 3/27/2006 ANTM 4/9/2002 3/31/2003 2/1/2005 3/31/2005 3/24/2006 ASII 4/30/2002 3/28/2003 4/24/2004 3/22/2005 3/24/2006 BBCA 3/28/2002 3/11/2003 4/24/2004 3/24/2005 3/14/2006 GGRM 3/28/2002 3/28/2003 4/24/2004 5/13/2005 3/29/2006 INDF 4/29/2002 3/31/2003 4/24/2004 4/1/2005 3/31/2006 INTP 4/26/2002 3/24/2003 4/24/2004 3/23/2005 3/1/2006 ISAT 4/30/2002 3/31/2003 4/24/2004 3/29/2005 3/24/2006 KLBF 4/29/2002 3/31/2003 4/24/2004 4/1/2005 3/31/2006 PNBN 4/30/2002 3/31/2003 4/24/2004 4/1/2005 3/29/2006 RALS 4/25/2002 3/31/2003 4/24/2004 3/31/2005 3/31/2006 TINS 2/28/2002 3/31/2003 4/24/2004 3/29/2005 3/31/2006 TLKM 4/25/2002 4/1/2003 7/10/2004 5/2/2005 3/31/2006 UNTR 4/30/2002 3/28/2003 6/20/2004 3/21/2005 3/24/2006

Data perubahan harga saham masing- masing perusahaan dari tahun 2002 sampai dengan tahun 2006 disajikan sebagai berikut (lihat lampiran IV

halaman 74).

Tabel 4.4

Data Perubahan Harga Saham Perusahaan

2002 2003 2004 2005 2006

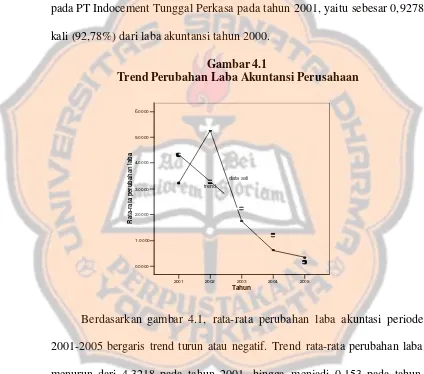

Tabel 4.4 di atas menginformasikan rata-rata perubahan harga saham

setiap tahun (dari tahun 2002 sampai dengan tahun 2006) untuk masing-masing perusahaan sampel. Berdasarkan data di atas, diketahui bahwa

rata-rata perubahan harga saham masing- masing perusahaan dari tahun 2002

sampai dengan tahun 2006 setiap saat mengalami perubahan. Angka positif menyatakan bahwa pada tahun yang bersangkutan, harga saham perusahaan

rata-rata mengalami peningkatan. Sedangkan angka negatif menyatakan bahwa pada tahun yang bersangkutan, harga saham perusahaan rata-rata

mengalami penurunan.

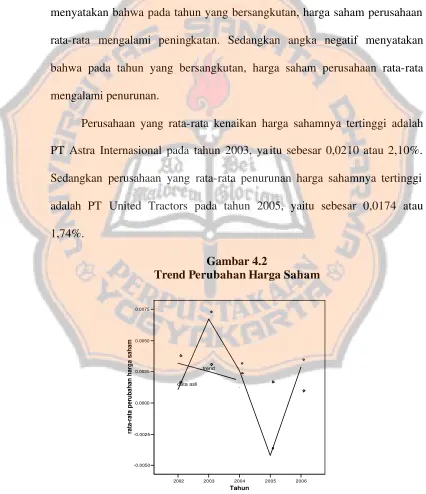

Perusahaan yang rata-rata kenaikan harga sahamnya tertinggi adalah PT Astra Internasional pada tahun 2003, ya itu sebesar 0,0210 atau 2,10%.

Sedangkan perusahaan yang rata-rata penurunan harga sahamnya tertinggi adalah PT United Tractors pada tahun 2005, yaitu sebesar 0,0174 atau

1,74%.

Gambar 4.2

Trend Perubahan Harga Saham

2002 2003 2004 2005 2006

Tahun

-0.0050 -0.0025 0.0000 0.0025 0.0050 0.0075

rata-rata perubahan harga saham

Berdasarkan gambar 4.2, rata-rata perubahan harga saham periode

2002-2006 bergaris trend turun atau negatif. Trend rata-rata harga saham menurun dari 0,0032 pada tahun 2002 hingga menjadi 0,0004 pada tahun

2006. Trend rata-rata perubahan harga saham yang negatif menunjukkan

bahwa rata-rata perubahan harga saham setiap tahun (selama tahun 2002-2006) terus menerus mengalami penurunan.

B. Pengujian Normalitas dan Linieritas 1. Pengujian Normalitas

Pengujian normalitas data digunakan untuk mengetahui apakah data yang digunakan dalam penelitian berdistribusi normal atau tidak. Dalam pengujian normalitas data ini digunakan uji One Sample Kolmogorov-Smirnov dengan bantuan program SPSS (lihat lampiran VI halaman 87).

Tabel 4.5 Hasil Uji Normalitas

Variabel Asymp. Sig. (2-tailed) Keterangan Keputusan Perubahan laba

akuntansi perusahaan

0,000 < 0,05 Ho ditolak

Perubahan harga

saham 0,979 > 0,05 Ho diterima

Berdasarkan hasil pengujian normalitas variabel perubahan laba

akuntansi perusahaan, diketahui bahwa nilai probabilitas = 0,000 < α = 0,05 maka Ho ditolak. Hal ini berarti bahwa variabel perubahan laba akuntansi

harga saham, diketahui bahwa nilai probabilitas = 0,979 > α = 0,05 maka Ho

diterima. Hal ini berarti bahwa variabel perubahan harga saham berdistribusi normal.

2. Pengujian Linieritas

Pengujian linieritas data digunakan untuk mengetahui apakah perubahan laba akuntansi perusahaan mempunyai hubungan linier atau tidak

dengan perubahan harga saham. Pengujian linieritas dilakukan dengan bantuan program SPSS (lihat lampiran VII halaman 89).