SKRIPSI

Diajukanoleh : Audy Noer Hidayat 1013010162/FE/AK

Kepada

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” JAWA TIMUR

SKRIPSI

DiajukanUntukMemenuhiSebagianPersyaratandalam MemperolehGelarSarjanaEkonomidanBisnis

ProgdiAkuntansi

Diajukanoleh : Audy Noer Hidayat 1013010162/FE/AK

Kepada

FAKULTAS EKONOMI DAN BISNIS

yangdiajukan

Audy Noer Hidayat 1013010162/FE/AK

disetujuiuntukUjianLisanoleh

PembimbingUtama

Dr. Hero Priono, SE, M.Si, AK, CA Tanggal : ………

NIP. 19611011 199203 1001

Mengetahui WakilDekan I FakultasEkonomidanBisnis

BURSA EFEK INDONESIA

yangdiajukan

Audy Noer Hidayat 1013010162/FE/AK

Telahdiseminarkandandisetujuiuntukmenyusunskripsioleh

PembimbingUtama

Dr. Hero Priono, SE, M.Si, AK, CA Tanggal : ………

NIP. 19611011 199203 1001

Mengetahui Ketua Program Studi

BURSA EFEK INDONESIA

Disusunoleh :

Audy Noer Hidayat 1013010162/FE/AK

telahdipertahankandihadapan danditerimaoleh Tim PengujiSkripsi ProgdiAkuntansiFakultasEkonomi Dan Bisnis

Universitas Pembangunan Nasional “Veteran” JawaTimur

padatanggal 28 Maret 2014

Pembimbing : Tim Penguji :

PembimbingUtama Ketua

Dr. Hero Priono, SE, M.Si, AK, CA Dr. Hero Priono, SE, M.Si, AK, CA

Sekretaris

Dra. Ec. Sari Andayani, M. Aks

Anggota

Dra. Ec. Tituk Diah Widajantie, M. Aks

Mengetahui

DekanFakultasEkonomi Dan Bisnis

Universitas Pembangunan Nasional “Veteran”

melimpahkan rahmat dan karunia-Nya, serta di dorong oleh kemauan yang kuat,

sehingga skripsi dengan judul “PENGARUH LABA AKUNTANSI DAN

KEBIJAKAN DEVIDEN TERHADAP HARGA SAHAM PADA

PERUSAHAAN OTOMOTIF YANG TERDAFTAR DI BURSA EFEK

INDONESIA” akhirnya dapat terselesaikan. Penyusunan skripsi ini dimaksudkan

untuk menyelesaikan Studi Strata 1 (S-1) Jurusan Akuntansi Fakultas Ekonomi

Universitas Pembangunan Nasional “veteran” jatim.Penyusun menyadari

sepenuhnya bahwa dalam menyelesaikan skripsi ini banyak memperoleh

dorongan serta bantuan dari berbagai pihak.Maka dalam kesempatan ini penyusun

ucapkan terima kasih yang dalamkepada :

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP selaku Rektor Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak. Dr. Dhani Ichsanuddin Nur, MM selaku Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur Surabaya

3. Bapak. Drs. Ec. Saiful Anwar, M.Si selaku Wakil Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur Surabaya

4. Dr. Hero Priono, SE, MSI, Ak.selaku dosen pembimbing yang telah

mengorbankan waktu, tenaga dan pikiran untuk membimbing dan memberikan

memberi bantuan dan nasihat

7. Keluarga Ayah, Ibu,serta semua keluarga besarku yang telah memberikan

bantuan moral dan spiritual serta nasehat untuk cepat menyelesaikan skripsi

ini.

8. Semua pihak yang tidak bisa disebutkan satu-persatu terima kasih juga atas

semangat, dukungan dan doa yang membuat penulis cepat menyelesaikan

skripsi ini.

Penyusun menyadari bahwa dalam skripsi ini masih terdapat banyak

kekurangan, sebab keterbatasan materi dan pengetahuan yang dimiliki penyusun.

Oleh karena itu segala kritik dan saran sangat kami harapkan demi kesempurnaan

penyusunan skripsi ini. Semoga skripsi ini dapat bermanfaat bagi rekan-rekan

mahasiswa khususnya dan bagi seluruh pembaca pada umumnya.

Surabaya, Maret 2014

DAFTAR ISI………... iii

DAFTAR TABEL……… vii

DAFTAR GAMBAR………..viii DAFTAR LAMPIRAN………..viii

ABSTRAK………. .. ix

BAB I PENDAHULUAN………... 1

1.1 Latar Belakang ... 1

1.2Perumusan Masalah……….. 6

1.3 Tujuan Penelitian...………... 6

1.4 ManfaatPenelitian..………..………... 6

BAB II TINJAUAN PUSTAKA...…… 8

2.1 Penelitianterdahulu………... 8

2.2 Landasan Teori……….. 14

2.2.1Saham……….… 14

2.2.1.1 PengertianSaham……… 14

2.2.1.2 HargaSaham……… 14

2.2.1.3 Macam-macamHargaSaham………... 15

2.2.1.4 Faktor-faktor Yang MempengaruhiHarga Saham………. 17

2.2.1.5. KarakteristikSaham………..…. 18

2.2.1.6. KeuntunganMembeliatauMemilikiSaham 19 2.2.1.7. Jenis-jenisSaham………. 20

2.2.2Kebijakan Deviden……… …………..……. 20

2.2.2.3Bird in Hand Theory………... 26

2.2.2.4 Teori Preferensi Pajak……….... 26

2.2.2.5 Signaling Hypothesis theory... 28

2.2.2.6 Clientele effect theory... 28

2.2.3 Laba Akuntansi... 28

2.2.3.1 Pengertian Laba akuntansi... 28

2.3HubunganLaba Akuntansi terhadap Harga Saham... 31

2.4Hubungan Kebijakan Deviden Terhadap Harga Saham... 33

2.5 Kerangka Pikir ... 33

2.6Hipotesis………... 34

BAB III METODE PENELITIAN………... 35

3.1 Objek Penelitian...………. 35

3.2 Definisi Operasionalisasi dan Pengukuran Variabel... 35

3.3.1Variabel Independen………...35

3.3.2 Variable Dependen……….….... 36

3.3Teknik Penentuan Sampel………....…………37

3.3.1 Populasi...……….… 37

3.3.2 Sampel………...… 37

3.4Teknik Pengumpulan Data……….. 38

3.4.1 Jenis Data………...…….. 38

3.4.2 Sumber Data...………. 39

3.4.3 Pengumpulan Data...………...39

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

4.1. Deskripsi Objek Penelitian ... 45

4.1.1 Sejarah Pasar Modal ... 45

4.1.2 Sejarah PT. Bursa EfekIndonesia... 48

4.1.3 Visi dan Misi Bursa Efek Indonesia ... 49

4.1.3.1 Visi ... 49

4.1.3.2 Misi ... 49

4.1.4 Sejarah Perusahaan Otomotif yang Go Public Di BEI yang DijadikanSampelPenelitian... ... 49

4.2. Deskripsi Data Penelitian ... 61

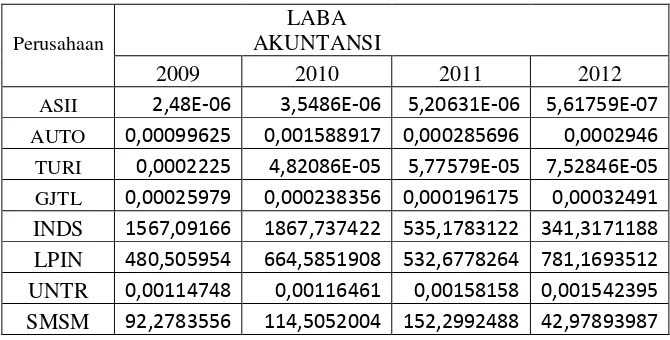

4.2.1 Laba Akuntansi ... 56

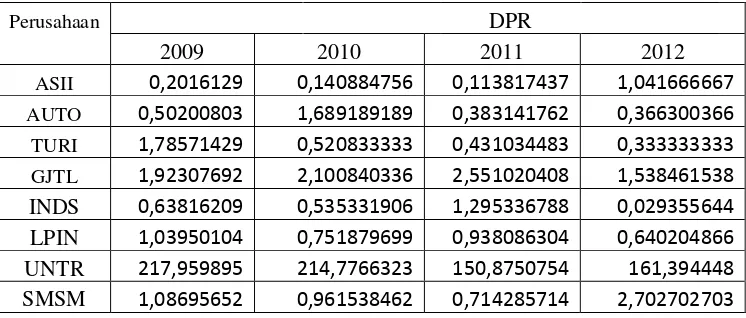

4.2.2 Kebijakan Deviden ... 62

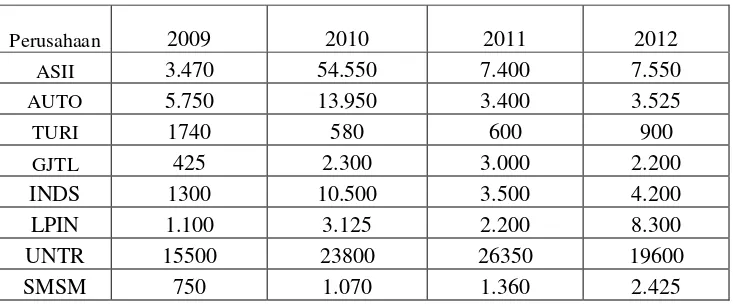

4.2.3 Harga Saham ... 63

4.3. Deskripsi Hasil Penelitian ... 64

4.3.1 Uji Asumsi Klasik ... 64

4.3.2 Uji Normalitas ... 64

4.3.3 Uji Autokorelasi ... 65

4.3.4 Uji Multikorelasi ... 66

4.4.3 Uji T ... 71

4.5. Pembahasan Hasil Penelitian ... 72

4.5.1 Laba Akuntansi Terhadap Harga Saham ... 72

4.5.2 Kebijakan Deviden Terhadap Harhga Saham ... 72

4.6. Perbedaan Penelitian Sekarang Dengan Penelitian Terdahulu ... 73

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan ... 74

5.2. Saran ... 75

5.3 Implikasi ... 76

5.4 Keterbatasan Penelitian ... 76

Daftar Tabel

2.1 Persamaan dan Perbedaan Penelitian Terdahulu ... 13

4.1 data tabulasilabaakuntasi ... 61

4.2 data tabulasikebijakandeviden... 62

4.3 data tabulasihargasaham ... 63

4.4 UjiNormalitas ... 65

4.5 Uji Durbin Watson ... 66

4.6 Nilai VIF (Variance Inflation Factor)... 67

4.7 Hasilkorelasirank sperman... 68

4.8 Regresi Linear Berganda... 69

4.9 AnalisisUji F ... 70

4.10 Analisis Uji T... 71

Daftar Gambar

2.1 Bagan Kerangka Pikir ... 34

DAFTAR LAMPIRAN

Lampiran 1 : Laba Akuntansi

Lampiran 2 : Kebijakan Deviden

Lampiran 3 : Harga Saham

Lampiran 4 : Pengujian Asumsi

HARGA SAHAM PADA PERUSAHAAN OTOMOTIF YANG TERDAFTAR DI BURSA EFEK INDONESIA

(Studi Empiris pada Perusahaan Otomotif yang terdaftar di Bursa Efek Indonesia Periode 2009-2012)

Oleh:

Audy Noer Hidayat

DosenPembimbing:

Dr. Hero Priono, SE,M.Si., Ak. Ca

Penelitian ini bertujuan menguji pengaruh laba akuntasi terhadap harga saham.Penelitian ini juga menguji pengaruh kebijakan deviden terhadap harga saham.Sampel dalam penelitian ini terdiri dari 8 perusahaan yang dipilih dari 12 perusahaan otomotif yang terdaftar di Bursa Efek Indonesia periode 2009-2012.Data dikumpulkan melalui purposive sampling. Data diperoleh dari publikasi www.idx.com

Teknikanalisis data yang digunakan dalam penelitian ini adalah analisis regresi linier berganda yang bertujuan mengetahui pengaruhan laba akuntansi dan kebijakan deviden terhadap harga saham. Hasil penelitian menunjukkan bahwa laba akuntansi tidak berpengaruh positif terhadap harga saham. Hasil penelitian juga menunjukkan bahwa kebijakan deviden berpengaruh dengan hargasaham.

Laporan keuangan yang diterbitkan merupakan sumber informasi yang

sangat penting oleh pemakai laporan terutama investor untuk pengambilan

keputusan. Fokus investor antara lain informasi mengenai kualitas laba dan harga

saham karena laba dan harga saham tersebut merupakan salah satu parameter

kinerja perusahaan.

Menurut Baridwan (1997: 4) laporan keuangan yang diterbitkan suatu

perusahaan harus dapat mengungkap kondisi perusahaan yang sebenarnya, dan

membantu pemakai laporan keuangan mengestimasi nilai perusahaan yang

diintepretasikan dengan angka laba sehingga penilaian tersebut akan

mempengaruhi perilaku investor. Menurut Naimah (2008), informasi yang

bermanfaat bagi pengambilan keputusan haruslah informasi yang mempunyai

relevansi. Salah satu indikator bahwa suatu informasi akuntansi relevan adalah

adanya reaksi investor pada saat diumumkannya suatu informasi yang dapat

diamati dari adanya pergerakan harga saham.Relevansi nilai laba diukur dengan

kemampuan informasi laporan keuangan untuk menangkap atau meringkas

berbagai macam informasi yang mempengaruhi nilai saham (Baridwan, 2003).

Informasi dalam laporan keuangan suatu perusahaan diyakini memberikan

gambaran tentang kondisi perusahaan saat ini sekaligus dapat memprediksi

kondisi perusahaan di masa yang akan datang. Hal tersebut karena dari laporan

penurunan atau kenaikan harga saham tersebut. Selain itu, informasi keuangan

sebagai instrumen data akuntansi diharapkan mampu menggambarkan realita

ekonomi. Oleh karena itu pengujian terhadap kandungan informasi, khususnya

laba, akan dapat mempengaruhi reaksi pasar atas tingkat pengembalian (return).

Seorang investor harus memiliki perencanaan investasi yang efektif agar

memperoleh keuntungan di pasar modal. Perencanaan ini meliputi pertimbangan

keputusan yang diambil untuk mengalokasikan dana yang dimiliki dalam bentuk

aktiva tertentu dengan harapan mendapat keuntungan ekonomis di masa

mendatang. Salah satu bentuk investasi yang dilakukan investor adalah membeli

saham, dengan harapan akan memperoleh return. Dalam investasi yang

ditanamkan, terdapat ketidakpastian yang merupakan risiko yang penyimpang dari

tingkat keuntungan yang sesungguhnya dengan tingkat keuntungan yang

diharapkan (Hartono, 2003: 103). Perusahaan yang melaporkan laba akuntansi

yang relatif stabil atau terus meningkat akan menarik investor untuk investasi

karena akan menurunkan tingkat risiko yang ditanggung investor. Perubahan

risiko akan berdampak pada perubahan respon dan kepercayaan investor yang

pada akhirnya akan mempengaruhi harga saham.

Beberapa penelitian juga membuktikan bahwa Keuntungan yang diperoleh

perusahaantidak seluruhnya digunakan untuk keperluan pendanaan

operasionalnya (Nurmala, 2006). Perusahaan harus memeriksa relevansi antara

laba yang ditahan untuk diinvestasikan kembali (retained earning to be

reinvested) dengan laba yang dibagikan kepada para pemegang sahamnya dalam

Pertumbuhan perusahaan dan dividen adalah kedua hal yang diinginkan

perusahaan tetapi sekaligus merupakan suatu tujuan yang berlawanan. Untuk

mencapai tujuan tadi perusahaan menetapkan kebijakan dividen yaitu kebijakan

yang dibuat oleh perusahaan untuk menetapkan proporsipendapatan yang

dibagikan sebagai dividen yang dibayar, berarti semakin sedikit laba yang dapat

ditahan dan sebagai akibatnya ialah menghambat tingkat pertumbuhan laba dan

harga sahamnya. Sebaliknya, kalau perusahaan ingin menahan sebagian besar

labanya tetap di dalam perusahaan berarti bagian dari laba yang tersedia untuk

pembayaran dividen adalah semakin kecil. Akibatnya, dividen yang di terima

pemegang saham atau investor bisa dan tidak sebanding dengan risiko yang

mereka tanggung. Kebijakan dividen sangat penting karena mempengaruhi

kesempatan investasi perusahaan, harga saham, struktur finansial, aruspendanaan

dan posisi likuiditas. Dengan perkataan lain, kebijakan dividen

menyediakaninformasi mengenai performa (performance) perusahaan. Oleh

karena itu, masing-masingperusahaan menetapkan kebijakan dividen yang

berbeda-beda, karena kebijakan dividenberpengaruh terhadap nilai perusahaan

otomotif dalam membayar dividen kepada parapemegang sahamnya, maka

perusahaan mungkin tidak dapat mempertahankan danayang cukup untuk

membiayai pertumbuhannya di masa mendatang. Sebaliknya, maka

sahamperusahaan menjadi tidak menarik bagi perusahaan. Oleh karena itu,

perusahaanotomotif harus dapatmempertimbangkan antara besarnya laba yang

akan ditahan untukmengembangkan perusahaan otomotif. Untuk itu, peranan

yang diambil oleh perusahaan baik bagi nilai perusahaan dimasa mendatang di

mata para investor.

Melalui survey pendahuluan di lapangan, pertumbuhan sektor Otomotif

dalam negeri mengalami peningkatan yang cukup signifikan dari tahun ke tahun,

dikarenakan kebutuhan konsumen yang cenderung mulai berubah dan

membaiknya perekonomian dalam negeri setiap tahunnya.

Dalamsitus resmi Kementerian Perindustrian Republik Indonesia

(www.depperin.go.id) Pemerintah menyatakan optimistis target pertumbuhan

industri otomotif Indonesia pada tahun 2010 sebesar 11,50% bisa tercapai. Pada

tahun lalu industri ini sudah mampu tumbuh 9,79%. Optimisme ini didasarkan

pada kondisi pasar dimana telah terjadi perbaikan daya beli masyarakat secara

signifikan, menyusul penurunan tingkat suku bunga.Apalagi dampak kenaikan

harga bahan bakar minyak (BBM) juga telah mereda dan kalangan produsen

kendaraan kian agresif memasarkan produk lewat pemberian diskon

harga.Menurutnya, peningkatan kebutuhan terhadap peralatan transportasi darat

untuk mendukung mobilitas, makin memacu perkembangan industri otomotif di

dalam negeri, baik di tingkat perakitan, industri penunjang, dan jasa pendukung

layanan purna jual. Industri otomotif merupakan salah satu industri prioritas yang

menjadi andalan pertumbuhan ekonomi di masa depan. Tercatat total dana

investasi sebesar Rp 4,154 miliar telah ditanamkan di sektor otomotif dalam kurun

waktu berjalan sepanjang 2010, dengan penyerapan tenaga kerja tak kurang dari

yangsemakin besar terhadap pertumbuhan ekonomi nasional melalui peningkatan

nilai ekspor komponen dan otomotif yang mencapai US$ 2,1 miliar.

Peneliti bermaksud melakukan replikasi terhadap penelitian yang

dilakukan Naimah (2008) yang difokuskan pada pengujian koefisien yang

berhubungan dengan informasi laba akuntansi.Penelitian ini berusaha

mengujipengaruh laba akuntansi dan kebijakan deviden terhadap harga saham.

Perbedaan penelitian ini dengan penelitian Naimah (2008) terletak pada

variable.Penelitian ini berusaha tidak menguji pengaruh moderasi risiko

perusahaan, leverage dan ukuran perusahaan terhadap relevansi nilai laba

akuntansi tetapi menguji langsung pengaruh laba akuntansi dan kebijakan deviden

terhadap harga saham.Perbedaan penelitian ini juga terletak pada pemilihan

sampel dan pemakaian tahun buku sampel. Penelitian Naimah (2008)

menggunakan sampel perusahaan manufaktur dengan periode waktu 1997 sampai

dengan 2001, sedangkan dalam penelitian ini menggunakan sampel perusahaan

Otomotif yang terdaftar di Bursa Efek Indonesia dengan periode waktu 2009

hingga 2012.

1.2. Perumusan Masalah

Berdasarkan latar belakang permasalahan dalam penelitian ini, maka dapat

permasalahan yang dapat dirumuskan sebagai berikut:

1.Apakah laba akuntansi berpengaruh terhadap harga saham?

2.Apakah ada pengaruh kebijakan deviden terhadap harga saham?

1.3. Tujuan Penelitian

Sesuai dengan latar belakang dan permasalahan yang telah dikemukakan

diatas, maka penelitian ini memberikan informasi bagi pemakai laporan keuangan

untuk :

1.Menguji pengaruh nilai laba akuntasi terhadap harga saham.

2.Menguji pengaruh kebijakan deviden terhadap harga saham.

1.4. Manfaat Penelitian

Dari penelitian ini diharapkan agar pihak-pihak yang berkepentingan dapat

mengambil manfaat antara lain:

1. Bagi peneliti

Penelitian ini merupakan kesempatan berpikir secara ilmiah dan dapat

dipergunakan sebagai wacana mengenai pengaruh penggunaan informasi

keuangan dalam menentukan keputusan investasi bagi para investor.

2. Bagi praktisi

Hasil dari penelitian ini diharapkan bisa digunakan untuk melakukan

penganalisaan melalui laporan keuangan perusahaan yang bersangkutan

dimasa yang akan datang serta diharapkan bisa memberikan pertimbangan

bagi investor atau calon investor dalam mengambil keputusan untuk

melakukan investasi.

3. Bagi akademis

Hasil dari penelitian ini dapat dijadikan sebagai bahan referensi lebih

lanjut bagi pihak-pihak yang membutuhkan terutama yang berkaitan

Penelitian yang pernah dilakukan sebelumnya sangat penting untuk

diungkapkan karena dapat dipakai sebagai sumber informasi dan bahan acuan

yang sangat berguna bagi penulis.

2.1.1 Naimah dan Utama (2006)melakukan penelitian tentang ’Pengaruh Risiko Perusahaan, Leverage dan Ukuran perusahaan terhadap Relevansi nilai laba

akuntansi dengan sampel perusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia”.,

Rumusan Masalah :

1. Bagaimana pengaruh moderasi risiko perusahaan, leverage dan ukuran

perusahaan terhadap relevansi nilai laba akuntansi.

Hipotesis :

H1: Bahwa baik laba akuntansi maupun nilai buku ekuitas mempunyai relevansi

nilai.

Hasil :

Risiko perusahaan, leverage dan Ukuran perusahaan berpengaruh secara

signifikan terhadap relevansi nilai laba.Yang berarti faktor-faktor tersebut

mempengaruhi pergerakan harga saham pada perusahaan manufaktur yang

2.1.2 Almilia dan Sulistyowati (2007) melakukan penelitian tentang “Analisis Terhadap Relevansi Nilai Laba, Arus Kas, Operasi Dana Nilai Buku Ekuitas Pada

Periode Disekitar Krisis Keuangan Pada Perusahaan Manufaktur Di BEJ”.

Rumusan Masalah :

1. Bagaimanakah pengaruh relevansi nilai laba, arus kas dan operasi nilai

buku ekuitas

Terhadap harga saham pada saat perioda non-krisis

2. Bagaimanakah pengaruh relevansi nilai laba, arus kas dan operasi nilai

buku ekuitas Terhadap harga saham periode krisis pada perusahaan

manufaktur yang terdaftar di bursa efek jakarta.

3. Bagaimanakah pengaruh relevansi nilai laba, arus kas dan operasi nilai

buku ekuitas

Terhadap harga saham periode pasca krisis pada perusahaan manufaktur

yang terdaftar di bursa efek jakarta

Hipotesis :

a. Hasil uji persia periode non-krisis :

H1: Secara parsial variabel laba mempunyai pengaruh yang signifikan

terhadap variabel harga saham

H2: Secara parsial variabel arus kas operasi mempunyai pengaruh negatif

yang signifikan terhadap variabel harga saham

H3 : Secara parsial variabel nilai buku tidak mempunyai pengaruh

b. Hasil uji parsial periode krisis :

H1 : Secara parsial variabel laba mempunyai pengaruh yang signifikan

terhadap variabel harga saham

H2: Secara parsial variabel arus kas operasi tidak mempunyai pengaruh

yang signifikan terhadap variabel harga saham

H3: Secara parsial variabel nilai buku mempunyai pengaruh signifikan

terhadap harga saham

c. Hasil parsial periode pasca krisis

H1: Secara parsial variabel laba mempunyai pengaruh yang signifikan

terhadap variabel harga saham

H2: Secara parsial variabel arus kas operasi mempunyai pengaruh negatif

yang signifikan terhadap variabel harga saham

H3: Secara parsial variabel nilai buku tidak mempunyai pengaruh

signifikan terhadap harga saham

Hasil :

Penelitian ini menunjukan bahwa ada saat-saat tertentu yang membuat

laba tidak lagi memiliki relevansi nilai. Pada saat perusahaan kesulitan

keuangan (merugi) maka yang dapat digunakan untuk menilai perusahaan

2.1.3 Nurmala (2006) Melakukan penelitian tentang “Pengaruh kebijakan dividen terhadap hargasaham perusahaan-perusahaan otomotif di bursa efek jakarta”

Rumusan masalah :

1. bagaimanakah pengaruh kebijakan dividen terhadap harga saham?

2. kebijakan deviden apa yang diterapkan olehmasing-masing perusahaan

otomotif ?

Hipotesis:

H1: HargaSaham tidak berpengaruh terhadap kebijakan dividen.

H2: Tidak ada pengaruh antara kebijakan dividen terhadap harga saham

Hasil :

a. Hasil penelitian menunjukkan bahwa kebijakan dividen tidak mempunyai

pengaruh terhadap harga saham pada perusahaan otomotif yang telah go publik di

Bursa Efek Jakarta (BEJ). Hal ini dapat dilihat dari hasil regresi selama periode

penelitian, pengaruh kebijakan dividen tersebut sangat kecil sekali. Pembayaran

atas dividen tidak perlu dilakukan, karena tidak akan berpengaruh terhadap

kemakmuran para pemegang saham dan juga tidak akan menaikan harga saham

suatu perusahaan. Dengan demikian, perusahaan harus mempunyai rencana

investasi yang menguntungkan untuk dilaksanakan sepanjang tahun.

b. Tidak terdapat hubungan antara kebijakan dividen dengan perubahan harga

saham pada

perusahaan otomotif yang telah go publik di Bursa Efek Jakarta (BEJ),

yang penulis lakukan. Dari hasil yang didapat nilai dividen sangat kecil terhadap

harga saham. Hal ini menunjukkan bahwa kebijakan dividen yang dilakukan oleh

pihak perusahaan yang diumumkan melalui laporan keuangan tahunan bukan

merupakan informasi yang relevan bagi pemegang saham dalam membuat

keputusan investasi, yakni melakukan jual beli saham yang diperdagangkan di

Bursa Efek Jakarta (BEJ). Banyak faktor-faktor lain yang tidak diteliti yang lebih

mempengaruhi perubahan harga saham diluar kebijakan dividen. Faktor-faktor

2.1 Tabel Perbedaan dan Persamaan Peneliti Terdahulu

No Nama Judul Variabel

1 Naimah(2006) Pengaruh Risiko Perusahaan, Leverage, Dan Ukuran Perusahaan Terhadap Relevansi Nilai Laba Akuntansi Dengan Sampel Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia X1= risiko perusahaan X2= leverage X3= ukuran perusahaan Y= relevansi nilai laba akuntansi

2 Almilia dan

Sulistyowati (2007)

AnalisiTerhadap Relevansi Nilai Laba, Arus Kas, Operasi Dana Nilai Buku Ekuitas Pada Periode Disekitar Krisis Keuangan Pada Perusahaan

Manufaktur Di BEJ

X1 = nilai laba X2 = aktiva bersih X3 = arus kas Y = harga saham

3 Nurmala (2006) Pengaruh Kebijakan Deviden Terhadap Harga Saham Perusahaan-Perusahaan Otomotif Di Bursa Efek Jakarta

X = kebijakan deviden

Y = harga saham

4 Audy Noer Hidayat (2014)

Pengaruh Laba Akuntansi Dan Kebijakan Deviden Terhadap Harga Saham Pada Perusahaan Otomotif Yang Terdaftar Di Bursa Efek Indonesia

X1 = laba akuntansi X2=kebijakan deviden

Y = harga saham

2.2. Landasan Teori 2.2.1. Saham

2.2.1.1.Pengertian Saham

Secara Umum saham adalah “Surat Tanda Kepemilikan

Perusahaan”.Pengertian harga saham menurut Hartono (2000: 8).

Menurut Sunariyah (2003: 30), saham adalah penyertaan modal dalam

kepemilikan suatu perseroan terbatas (PT) atau yang biasa disebut emiten. Saham

adalah sebagai tanda penyertaan atau pemilikan seseorang atau badan dalam suatu

perusahaan.Wujud saham adalah selembar kertas yang menerangkan bahwa

pemilik kertas tersebut adalah pemilik perusahaan yang menerbitkan kertas

tersebut (Fakhruddin dan Hadianto, 2001: 6).

2.2.1.2.Harga Saham

Harga saham adalah harga pasar, yaitu harga yang terbentuk di pasar jual beli

saham.Menurut standar akuntansi, harga saham pada tanggal transaksi untuk

perseroan terbatas yang disepakati RUPS untuk saham yang tidak ada nilai pasar.

Menurut Sartono (2001: 9) Harga saham yang terjadi dipasar bursa pada

saat tertentu yang ditentukan oleh pelaku pasar dan ditentukan oleh permintaan

dan penawaran saham yang bersangkutan dipasar modal. harga saham terbentuk

dipasar modal dan ditentukan oleh beberapa faktor seperti laba per lembar saham

atau earning per share, rasio laba terhadap harga per lembar saham atau

priceearning ratio, tingkat bunga bebas risiko yang diukur dari tingkat bunga

Dari pengertian diatas dapat disimpulkan bahwa harga saham akan

terbentuk dari adanya transaksi yang terjadi di pasar modal yang ditentukan oleh

permintaan dan penawaran saham yang bersangkutan dengan dipengaruhi oleh

beberapa faktor.

Pemegang saham adalah pemilik perusahaan yang berhak atas aktiva

perusahaan dan bertanggung jawab atas hutang – hutang perusahaan. Saham yang

telah beredar di masyarakat dapat berpindah tangan melalui pasar sekunder, pasar

sekunder di Indonesia adalah Bursa Efek Indonesia (BEI)

Kekuatan pasar dapat menjadi tombak dalam penentuan nilai perusahaan,

dimana jika pasar menilai bahwa perusahaan penerbit saham dalam kondisi baik,

maka biasanya harga saham perusahaan akan naik. Demikian pula sebaliknya, jika

perusahaan dinilai rendah oleh pasar maka harga saham perusahaan dinilai rendah

oleh pasar sehingga akan berdampak pula pada harga saham perusahaan yang

akan ikut menurun bahkan bisa lebih rendah dari harga di pasar perdana. Dengan

demikian, kekuatan tawar menawar di pasar sekunder antara investor yang satu

dengan investor yang lain sangat menentukan harga saham perusahaan.

2.2.1.3. Macam-macam Harga Saham

Menurut Widiatmodjo, (1996: 46-47) menyatakan ada beberapa definisi

1. Harga Nominal

Yaitu nilai yang ditetapkan oleh perusahaan penerbit saham (emiten)

untuk menilai setiap lembar saham yang dikeluarkannya, besarnya harga

nominal ini tergantung dari keinginan emiten.

2. Harga Perdana

Yaitu harga sebelum saham tersebut dicatat dibursa efek atau harga yang

ditetapkan pada saat penawaran umum.Besarnya harga perdana ini

tergantung dari persetujuan emiten dan jaminan emisi.

3. Harga Pasar

Yaitu nilai jual dari investor yang satu ke investor yang lain. Harga ini

terjadi setelah harga tersebut tercatat dibursa.Besarnya harga ini

tergantung penawaran dan permintaan antara penjual dan pembeli.

4. Harga Pembukaan

Yaitu harga yang diminta antara penjual dan pembeli pada saat jam bursa

dibuka.

5. Harga Penutupan

Yaitu harga yang diminta antara penjual dan pembeli pada saat jam akhir

bursa.

6. Harga Tertinggi

Yaitu harga paling tinggi yang terjadi pada saat transaksi jual beli saham

pada hari bursa.

7. Harga terendah

2.2.1.4. Faktor-faktor Yang Mempengaruhi Harga Saham

Menurut Weston dan Brigham (2001: 26), faktor-faktor yang

mempengaruhi harga saham adalah :

1. Laba per lembar saham (Earning Per Share/EPS)

Seorang investor yang melakukan investasi pada perusahaan akan

menerima laba atas saham yang dimilikinya. Semakin tinggi laba per

lembar saham (EPS) yang diberikan perusahaan akan memberikan

pengembalian yang cukup baik. Ini akan mendorong investor untuk

melakukan investasi yang lebih besar lagi sehingga harga saham

perusahaan akan meningkat.

2. Tingkat Bunga

Tingkat bunga dapat mempengaruhi harga saham dengan cara :

a. Mempengaruhi persaingan di pasar modal antara saham dengan

obligasi, apabila suku bunga naik maka investor akan menjual

sahamnya untuk ditukarkan dengan obligasi. Hal ini akan

menurunkan harga saham. Hal sebaliknya juga akan terjadi apbila

tingkat bunga mengalami penurunan.

b. Mempengaruhi laba perusahaan, hal ini terjadi karena bunga adalah

biaya, semakin tinggi suku bunga maka semakin rendah laba

perusahaan. Suku bunga juga mempengaruhi kegiatan ekonomi yang

3. Jumlah Kas Deviden yang Diberikan

Kebijakan pembagian deviden dapat dibagi menjadi dua, yaitu sebagian

dibagikan dalam bentuk deviden dan sebagian lagi disisihkan sebagai laba

ditahan. Sebagai salah satu faktor yang mempengaruhi harga saham, maka

peningkatan pembagian deviden merupakan salah satu cara untuk

meningkatkan kepercayaan dari pemegang saham karena jumlah kas

deviden yang besar adalah yang diinginkan oleh investor sehingga harga

saham naik.

4. Jumlah laba yang didapat perusahaan

Pada umumnya, investor melakukan investasi pada perusahaan yang

mempunyai profit yang cukup baik karena menunjukan prospek yang

cerah sehingga investor tertarik untuk berinvestasi, yang nantinya akan

mempengaruhi harga saham perusahaan.

5. Tingkat Risiko dan Pengembalian

Apabila tingkat risiko dan proyeksi laba yang diharapkan perusahaan

meningkat maka akan mempengaruhi harga saham perusahaan. Biasanya

semakin tinggi risiko maka semakin tinggi pula tingkat pengembalian

saham yang diterima.

2.2.1.5. Karakteristik Saham

Menurut Fakhruddin dan Hadianto (2001: 8), saham memiliki beberapa

1. Deviden dibayarkan sepanjang perusahaan memperoleh laba

2. Memiliki hak suara dalam rapat umum pemegang saham (one share one

vote)

3. Memiliki hak terakhir (yunior) dalam hal pembagian kekayaan perusahaan

jika perusahaan tersebut dilikidasi (dibubarkan) setelah semua kewajiban

perusahaan dilunasi.

4. Memiliki tanggung jawab terbatas terhadap klaim pihak lain sebesar

proporsi sahamnya.

5. Hak untuk mengalihkan kepemilikan saham.

2.2.1.6. Keuntungan Membeli atau Memiliki Saham

Menurut Fakhruddin dan Hadianto (2001: 6), pada dasarnya ada dua

keuntungan yang diperoleh pemodal dengan membeli atau memiliki saham :

1. Deviden, yaitu pembagian keuntungan yang diberikan perusahaan penerbit

saham tersebut, atas keuntungan yang dihasilkan perusahaan.

2. Capital Gain, merupakan selisih bersih harga beli dan harga jual. Capital

Gain terbentuk dengan adanya aktivitas perdagangan saham di pasar

sekunder.

Selain dua keuntungan diatas, pemegang saham mungkin akan

mendapatkan keuntungan yang serupa saham bonus, yaitu saham yang dibagikan

perusahaan kepada pemegang saham yang diambil dari agio saham. Agio saham

adalah selisih antara harga jual terhadap harga minimal saham tersebut pada saat

2.2.1.7. Jenis-jenis Saham

Secara garis besar, saham dibedakan menjadi 2, yaitu:

a. Saham biasa (Common Stock)

Menurut Sunariyah (2004: 47), saham biasa adalah suatu saham yang

sudah dikenal masyarakat yang menyatakan bahwa pemilik sebagian

perusahaan. Setiap pemilik memperoleh sertifikat sebagai tanda

kepemilikan perusahaan.Hak-hak pemegang saham perlu dipahami oleh

para investor agar terhindar dari praktik yang merugikan.

b. Saham Preferen (Preferent Stock)

Menurut Sunariyah (2004: 48), saham preferen sama seperti saham biasa

yaitu mempunyai hak-hak tertentu tersebut, bagi saham preferen

mempunyai hak istimewa dibandingkan dengan pemegang saham biasa.

Hak-hak istimewa tersebut tergantung pada perjanjian kontrak dengan

manajemen.

2.2.2 Kebijakan Deviden

2.2.2.1 Pengertian Kebijakan Dividen

Dividen adalah bagian dari laba bersih yang diberikan kepada para

pemegang saham sebagai bentuk atas penyertaan modal yang mereka berikan

kepada sebuah perusahaan. Laba itu sendiri diperoleh dari selisih pendapatan atas

biaya-biaya yang menyertainya dalam satu periode tertentu. Berdasarkan hal ini,

satu pedoman investasi, pengenaan pajak, dan juga kebijakan dividen. Kebijakan

dividen dapat diartikan sebagai kebijakan yang berkaitan dengan pembayaran

dividen oleh sebuah perusahaan yang di dalamnya juga terdapat masalah tentang

penentuan besarnya pembayaran dividen dan besarnya laba yang ditahan (retained

earnings).

Manajer memiliki peran yang sangat penting dalam pengambilan keputusan atas

kebijakan dividen.Pada salah satu sisi, manajer harus ingat bahwa salah satu

tujuan perusahaan adalah meningkatkan kemakmuran para pemegang

saham.Dividend Payout Ratio (DPR) adalah sebuah rasio antara dividen dan laba

bersih. Dari sini, rasio pembayaran yang ditargetkan dapat didefinisikan sebagai

persentase laba bersih yang harus dibayarkan sebagai dividen tunai, dimana

sebagian besar berdasarkan atas preferensi investor atas dividen. Manajer harus

dapat melihat apakah investor lebih suka jika perusahaan membagikan laba dalam

bentuk tunai atau dalam bentuk laba ditahan demi keperluan perusahaan di masa

yang akan datang.

Peningkatan dividen kas sebagai bentuk atas tingginya permintaan pembagian

dividen dalam bentuk tunai dapat mengurangi sumber pendanaan perusahaan.

Sumber pendanaan perusahaan yang berasal dari laba ditahan (internal financing)

adalah sumber pendanaan dengan cost of capital yang paling kecil dibandingkan

sumber pendanaan yang lain. Apabila kemampuan reinvestasi perusahaan kecil,

hal ini dapat mempengaruhi tingkat pertumbuhan perusahaan yang akhirnya dapat

Terdapat berbagai macam faktor yang ikut mempengaruhi besarnya

tingkat pembayaran dividen, tetapi yang menjadi permasalahan adalah mengenai

bagaimana bentuk kebijakan dividen yang bisa ditempuh oleh sebuah perusahaan.

Menurut Awat (1998; 171) terdapat empat bentuk kebijakan dividen, yaitu:

1. Kebijakan yang stabil (stable dividend- per share policy), yakni jumlah

pembayaran dividen yang sama besar dari tahun ke tahun. Salah satu alasan

mengapa sebuah perusahaan mengambil kebijakan ini adalah untuk menjaga

kesan para investor terhadap perusahaan tersebut. Apabila sebuah perusahaan

menerapkan kebijakan yang stabil berarti pendapatan bersih perusahaan

tersebut juga stabil dari tahun ke tahun.

2. Kebijakan dividend payout ratio yang tetap (constant dividend payout ratio

policy), yakni sebuah kebijakan dimana jumlah dividen akan berubah sesuai

dengan jumlah laba bersih, tetapi rasio antara dividen dan laba ditahan tetap

sama.

3. Kebijakan kompromi (compromise policy), yakni suatu kebijakan dividen yang

terletak antara kebijakan dividen per saham yang stabil dan kebijakan dividen

output ratio yang konstan ditambah dengan persentasi tertentu pada

tahun-tahun yang mampu menghasilkan laba bersih yang tinggi.

4. Kebijakan dividen residual (residual dividend policy) adalah sebuah kebijakan

yang dikeluarkan perusahaan apabila sedang menghadapi sebuah kesempatan

investasi yang tidak stabil sehingga manajemen menghendaki agar dividen hanya

metode lain untuk pembayaran dividen non-cash yaitu stock dividend dan stock

split. Di samping itu juga masih terdapat repurchase of stock sebagai alternatif

lain pembayaran dividen.

1. Stock dividend adalah bentuk pembayaran dividen kepada para pemegang

saham dalam bentuk saham (stock dividend) karena pembayaran bisa

dilakukan dalam bentuk lain selain dalam bentuk kas (cash dividend).

Pembayaran stock dividend dilakukan dengan cara mengubah sebagian laba

ditahan (retained earning) menjadi modal saham, dimana pada dasarnya hal

ini tidak akan merubah jumlah modal sendiri.

2. Stock split atau pemecahan saham adalah memecah selembar saham menjadi n

lembar saham. Harga per lembar saham baru setelah stock split adalah sebesar

1/n dari harga sebelumnya. Misalnya jumlah saham yang beredar pada

awalnya 1 juta lembar dengan nilai Rp. 1000 per lembar. Nilai ekuitas

perusahaan adalah sebesar 1 juta x Rp. 1000 = Rp. 1 Milyar. Perusahan

kemudian memecah satu lembar saham menjadi dua lembar saham, sehingga

harga per lembar saham baru adalah Rp. 500 dan jumlah saham yang beredar

menjadi 2 juta lembar saham.

3. Repurchase of stock biasanya diambil sebagai langkah oleh sebuah perusahaan

ketika berada dalam kondisi dana tetapi dihadapkan dengan kesempatan investasi

yang kurang menguntungkan. Kelebihan dana tersebut dapat didistribusikan

dengan membeli kembali saham perusahaan atau meningkatkan pembayaran

kembali saham, maka saham yang beredar akan menjadi lebih sedikit

dibandingkan dengan sebelumnya. Dalam penelitian ini juga terdapat beberapa

pendapat mengenai kebijakan dividen, diantaranya adalah:

1. Dividen merupakan informasi yang tidak relevan

2. Bird in Hand Theory

3. Teori preferensi pajak

4. Signaling Hypothesis Theory

5. Clientele Effect Theory

2.2.2.2 Dividen Merupakan Informasi yang Tidak Relevan

Beberapa pihak berpendapat bahwa kebijakan dividen tidak memiliki pengaruh

terhadap harga saham perusahaan dan biaya modal utang dimiliki sebuah

perusahaan. Apabila kebijakan dividen tidak memiliki pengaruh yang signifikan,

maka hal tersebut tidak relevan.

Dalam Suhartono (2004), Merton Miller dan Franco Modigliani atau yang lebih

dikenal dengan nama MM, mereka berpendapat bahwa kebijakan dividen tidak

mempengaruhi harga saham. Dalam pasar modal sempurna (perfect capital

market) para pemegang saham tidak membedakan antara cash dividend dan

retained earning. Inti dari teori yang dikemukakan oleh MM adalah dalam dunia

yang sempurna (ada kepastian, tidak ada pajak, tidak ada biaya transaksi, dan ada

tersebut dirasakan agak sulit dikarenakan bahwa pada kenyataannya terdapat

berbagai macam biaya seperti biaya pajak maupun biaya pialang.

Menurut Modigliani dan Miller (1961), nilai sebuah peruasahaan tidak

ditentukan oleh besar kecilnya Dividend Payout Ratio, tetapi ditentukan oleh laba

bersih sebelum pajak (EBIT) dan kelas resiko perusahaan, berdasarakan hal

tersebut, MM berpendapat bahwa dividen adalah informasi yang tidak relevan.

Pernyataan Modigliani dan Miller (1961) ini didasarkan pada beberapa

asumsi dibawah ini:

1. Pasar modal yang sempurna, dimana para investor mempunyai kesamaan

informasi, tidak ada biaya transaksi dan tidak ada pajak.

2. Para investor bersifat rasional.

3. Semua peserta pasar bersifat pricetaker.

4. Adanya unsur ketidakpastian bagi arus pendapatan masa depan dan para

investor memiliki informasi yang sama.

5. Manajer dalam pengambilan keputusannya mengenai produksi dan investasinya

disesuaikan dengan informasi tersebut.

6. Untuk memisahkan pengaruh dividen dan pengaruh leverage maka semua

perusahaan dianggap memiliki rasio D/S sama.

2.2.2.3Bird in Hand Theory

Myron Gordon (1959) dan John Lintner (1956) berpendapat bahwa ekuitas

akan turun apabila rasio pembayaran dividen dinaikkan. Para investor kurang

yakin terhadap penerimaan keuntungan modal (capital gains) yang dihasilkan dari

laba yang ditahan dibandingkan seandainya para investor menerima dividen.

Investor merasa bahwa pembayaran dividen merupakan penerimaan yang pasti

jika dibandingkan dengan capital gain, hal ini sejalan dengan pernyataan yang

dikutip oleh Gordon dan Lintner dari Suhartono (2004;44). Mereka membuat

kiasan atas fenomena ini dengan sebutan bird in hand theory. Kiasan tersebut

memiliki arti bahwa satu burung di tangan lebih berharga dibandingkan seribu

burung di udara.

Bertolak belakang dengan apa yang telah diungkapkan oleh Gordon dan Linter,

MM berpendapat jika investor memiliki rencana untuk menginvestasikan kembali

dividen mereka dalam saham di perusahaan yang bersangkutan atau perusahaan

sejenis, dan dalam banyak kasus, tingkat resiko dari arus kas perusahaan bagi

investor dalam jangka panjang hanya ditentukan oleh tingkat arus kas operasinya,

bukan oleh kebijakan pembagian dividen yang dikeluarkan perusahaan tersebut.

2.2.2.4 Teori Preferensi Pajak

Kebijakan dividen yang optimal dalam perusahaan adalah sebuah kebijakan yang

menciptakan keseimbangan antara dividen saat ini dan pertumbuhan perusahaan

pertimbangan terakhir setelah pertimbangan investasi dan

pertimbangan-pertimbangan lainnya.

Selanjutnya menurut Litzenberg dan Ramaswamy dalam Atmaja, L.S (1999)

menyatakan bahwa dengan adanya pajak yang dikenai pada keuntungan dividen

dan capital gains, para investor lebih menyukai capital gains karena dapat

menunda pembayaran pajak.

Ada beberapa alasan yang membuat investor lebih memilih tingkat

pembagian dividen yang rendah daripada tingkat pembagian dividen yang tinggi,

yaitu:

1. Capital gain dikenakan tarif pajak lebih rendah daripada pendapatan dividen.

Untuk itu para investor yang kaya (memiliki sebagian besar saham) mungkin

lebih suka perusahaan menahan dan menanamkan kembali laba ke dalam

perusahaan. Pertumbuhan laba mungkin dianggap menghasilkan kenaikan

harga saham, dan keuntungan modal yang pajaknya rendah akan

menggantikan dividen yang pajaknya tinggi.

2. Pajak atas keuntungan tidak dibayarkan sampai saham terjual, sehingga ada

efek nilai waktu.

3. Jika selembar saham yang dimiliki oleh seseorang sampai ia meninggal, sama

2.2.2.5Signaling Hypothesis Theory

Dalam teori ini dijelaskan bahwa dengan adanya kenaikan atau penurunan

dividen dapat digunakan oleh investor sebagai tanda atas kondisi pertumbuhan

perusahaan. Biasanya akan terjadi kecenderungan kenaikan harga saham apabila

juga terjadi peningkatan atas dividen. Dividen itu sendiri tidak menyebabkan

kenaikan atau penurunan harga saham, tetapi prospek perusahaan yang ditujukan

oleh meningkat/menurunnya dividen yang dibayarkan yang menyebabkan

perubahan harga saham (Hanafi 2004:371).

2.2.2.6Clientele Effect Theory

Clientele Effect ini adalah sebuah kecenderungan sebuah perusahaan untuk

menarik jenis investor tertentu yang menyukai kebijakan dividen mereka teori ini

menyatakan bahwapemegang saham yang berbeda memiliki preferensi yang

berbeda terhadap kebijaksanaan dividen perusahaan. Sebagai contoh, kelompok

investor yang membutuhkan penghasilan pada saat ini lebih menyukai tingkat

divident payout ratio yang tinggi. Sebaliknya, kelompok investor dengan

preferensi tingkat pajak yang tinggi akan menghindari dividen karena dividen

memiliki tingkat pajak yang lebih tinggi dibandingkan dengan capital gain.

2.2.3 Laba Akuntansi

2.2.3.1 Pengertian Laba Akuntansi

Pemaknaan atau pendefinisian laba mempunyai implikasi terhadap pengukuran

antara pendapatan dan beban.Laba akuntansi dalam laporan keuangan merupakan

salah satu parameter kinerja perusahaan yang mendapat perhatian utama

investor.Investor akan menilai suatu perusahaan melalui angka laba yang

dilaporkan dalam laporan keuangan. Penilaian tersebut akan mempengaruhi

perilaku investor dalam pengambilan keputusan. Berbagai masalah yang berkaitan

dengan laba adalah menentukan konsep laba secara tepat untuk pelaporan

keuangan sehingga angka laba merupakan angka yang bermakna dan mempunyai

relevansi bagi berbagai pengguna laporan keuangan.

Laba akuntansi dengan berbagai interpretasinya diharapkan dapat digunakan

sebagai indikator efisiensi penggunaan dana yang tertanam dalam perusahaan

yang diwujudkan dalam tingkat pengembalian atas investasi dan dasar pembagian

deviden (Suwardjono, 2005). Pada dasarnya, pemegang saham menanamkan

modal dan mengharap pengembalian atas modal tersebut.Untuk mengukur tingkat

pengembalian modal bagi pemegang saham, perusahan harus mengukur sumber

daya yang diperlukan untuk mempertahankan modal yang ditanamkan pada

tingkatan semula, yaitu jumlah yang diperlukan agar modal pada akhirnya

kembali pada pemegang saham.Kelebihan sumber daya yang dihasilkan dari

operasi pada periode bersangkutan disebut dengan laba.

Jika dilihat dari konsep kesatuan usaha, laba dapat dimaknai sebagai

imbalan atas upaya perusahaan menghasilkan barang atau jasa.Hal ini berarti laba

merupakan kelebihan pendapatan di atas biaya.Atau dapat dikatakan laba adalah

atau didistribusikan kepada kreditor, pemerintah, pemegang saham tanpa

mempengaruhi keutuhan ekuitas pemegang saham.

Sumber penyebab timbulnya laba memiliki peranan penting dalam menilai

kemajuan perusahaan. Ada dua konsep yang digunakan untuk menentukan elemen

laba perusahaan (Chariri dan Ghozali, 2005), yaitu:

1. Current operating concept (Earning)

Konsep ini mengukur efisiensi suatu perusahaan pada periode berjalan

dengan membandingkan laba periode sebelumnya.Kesalahan perhitungan

laba periode sebelumnya tidak menunjukkan efisiensi manajemen periode

berjalan.Jadi hal yang menjadi penentu laba periode berjalan adalah

pendapatan, biaya dan untung rugi yang benar benar terjadi pada periode

berjalan.

2. All inclusive concept of income (Laba Komprehensif)

FASB dalam SFAC No.3 dan 6 menyebutkan bahwa laba komprehensif

adalah:

“Total perubahan aktiva bersih perusahaan selama satu periode yang berasal

dari semua transaksi dan kegiatan lain dari sumber selain sumber dari

pemilik.”

Dengan kata lain, laba komprehensif terdiri atas seluruh perubahan aktiva

bersih yang berasal dari transaksi operasi. Jadi laba komprehensif juga

memasukkan pos pos yang diklasifikasikan sebagai penyesuaian periode lalu.

Angka laba dan komponennya yang diukur atas dasar asas akrual

kas.Karena kreditor dan investor menjadi pihak utama pengguna laporan

keuangan, maka investor dan kreditor berkepentingan dengan aliran kas yang

masuk atas investasinya.

Aliran kas yang diterima atau diharapkan investor akan dipengaruhi oleh

kemampuan perusahaan untuk menciptakan kas yang cukup untuk membayar

semua kewajiban pada saatnya, mendanai keperluan operasi, reinvestasi,

membayar bunga, dan membayar deviden. Kemampuan menciptakan kas tersebut

ditentukan oleh kemampuan perusahaan mendatangkan laba jangka panjang yang

memadai.Untuk itu, investor dan kreditor memerlukan informasi laba masa lalu

untuk memprediksi laba masa datang.

Pemegang saham berasumsi aliran kas dapat ditentukan atas dasar harapan

harga saham di masa depan. Bila perusahaan memperoleh laba yang memadai,

nilai asset bersih akan naik sehingga nilai buku per saham juga naik. Dengan

demikian, earning per shareakan berasosiasi dengan kenaikan harga saham

(Suwardjono,2005). Berbagai studi juga telah membuktikan bahwa laba akuntansi

berhubungan dengan harga saham (Ball dan Brown, 1968; Beaver, 1976; Collins

dan Khotari, 1989).Laba akuntansi merupakan hasil laba tahunan perusahaan yang

dibagi dengan jumlah saham umum yang beredar.

2.3 Hubungan Laba Akuntansi terhadap Harga Saham

Naimah (2008); Almilia dan Sulistyowati (2007) membuktikan bahwa

labaakuntansi berhubungan dengan harga saham.Hal ini menyatakan

perusahaanberdasarkan tingkat laba yang mencerminkan kondisi perusahaan

tersebut.

Laba tahunan memiliki kandungan informasi, apabila laba tahunan memiliki

kandungan informasi, apabila pengumuman laba akan menyebabkan perubahan

reaksi investor terhadap distribusi aliran kas dimasa yang akan datang, yang

akan menyebabkan perubahan harga saham. Perubahan harga saham disekitar

tanggal pengumuman diharapkan lebih besar jika dibandingkan dengan

perubahan harga saham diluar tanggal pengumuman. Informasi laba akuntansi

mempunyai pengaruh yang positif dengan harga saham (Indra dan Syam,

2004). Hal ini mengindikasikan bahwa investor menggunakan informasi laba

akutansi untuk menilai kinerja perusahaan pada periode pengamatan.

Triyono dan Hartono (2000) juga melakukan penelitian mengenai dampak

pengumuman laporan tahunan terhadap reaksi pasar modal dan menemukan

bahwa laba bersih memiliki kandungan informasi yang relevan yang

menyebabkan perubahan terhadap harga saham.Studi ini menemukan bukti

adanya hubungan positif antara laba akuntansi terhadap harga saham

perusahaan.Hal ini berarti laba akuntansi memiliki informasi yang

relevan.Hasil-hasil penelitian tersebut mendukung hipotesis bahwa laba akuntansi

menyampaikan informasi dalam penilaian sekuritas.

Berdasarkan hasil penelitian tersebut, maka perumusan hipotesis adalah:

2.4 Hubungan Kebijakan Deviden terhadap Harga Saham.

Mengungkapkan bahwa jumlah penawaran deviden dan penawaran saham

akan saling mempengaruhi serta saling mencari kesesuaian. Seandainya

manajemen hendak meningkatkan harga saham di masa yang akan datang maka

pihak manajemen akan memutuskan rasio pembayaran deviden yang lebih tinggi

dari tahun sebelumnya. Nurmala (2006) menemukan bahwa harga saham

mempengaruhi kebijakan jumlah pembagian deviden secara negatif.

Belum banyak penelitian yang menguji pengaruh harga saham terhadap

kebijakan deviden. Oleh karena itu hipotesis terakhir penelitian ini adalah

semakin harga saham perusahaan maka semakin besar jumlah deviden yang

dibayarkan oleh perusahaan.tinggi

Berdasarkan hasil penjabaran tersebut, maka perumusan hipotesis adalah:

H.2 :Kebijakan deviden mempunyai pengaruh terhadap harga saham.

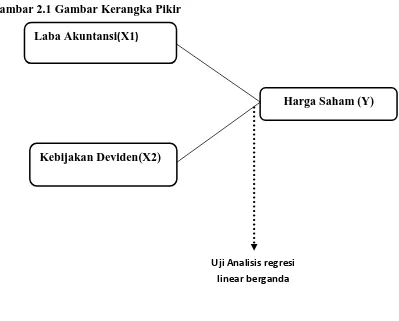

2.5 Kerangka pikir

Harga saham akan selalu mengalami flukutuasi dan akan dipublikasikan

kepada publik agar investor dan pihak-pihak lain-lainnya yang berkepentingan

dengan harga pasar saham mengetahui untuk dijadikan bahan evaluasi dalam

pengambilan keputusan masing-masing. Dan hal ini akan mempengaruhi investor

untuk menanamkan modalnya.

Pembagian deviden kepada pemegang saham juga menyebabkan posisi kas

suatu perusahaan semakin berkurang. Hal ini juga mengakibatkan leverage (rasio

para pelaku pasar akan berpikiran negatif terhadap perusahaan otomotif.

Menyatakan bahwa pembagian tunai kepada pemegang saham akan menyebabkan

return saham jatuh (pratiwi, 2013).

Gambar 2.1 Gambar Kerangka Pikir

Dalam kerangka pikir diatas, terdapat 3 variabel bebas yaitu: Risiko

2.6 Hipotesis

H1: Diduga laba akuntansi berpengaruh positif terhadap harga saham.

H2:Diduga kebijakan deviden mempunyai pengaruh terhadap harga saham.

Laba Akuntansi(X1)

Harga Saham (Y)

Kebijakan Deviden(X2)

Uji Analisis regresi

3.1 Objek Penelitian

Objek penelitian merupakan sesuatu yang menjadi perhatian

dalam suatu penelitian, objek penelitian ini menjadi sasaran dalam

penelitian untuk mendapatkan jawaban ataupun solusi dari permasalahan

yang terjadi.

Objek dalam penelitian ini adalah Pengaruh laba akuntansi dan

kebijakan deviden terhadap harga saham pada perusahaan otomotif yang

terdaftar di bursa efek indonesia.

3.2.Definisi Operasionalisasi dan Pengukuran Variabel

Penelitian ini menggunakan satu variabel terikat dan dua variabel

bebas.Variable terikat (Y) adalah Harga Saham dan variable bebas antara lain laba

akuntansi/ X1.Kebijakan deviden / X2, .Adapun definisi operasional dan

pengukuran variable dari masing-masing variable tersebut adalah sebagai berikut:

1. Variabel Independen Harga Saham (Y)

Variable Independen yang digunakan dalam penelitian ini adalah harga

merupakan harga yang diminta oleh penjual atau pembeli pada saat akhir hari

bursa. Dalam penelitian ini, harga saham adalah rata rata harga penutupan pada

akhir.

2. Variabel Dependen

a.Laba Akuntansi (X1)

Varibel dependen ini adalah laba akuntansi.Laba akuntansi adalah laba

tahunan dibagi dengan jumlah saham umum yang beredar.

Laba akuntansi = ℎ

ℎ ℎ � �

(Mayangsari, 2004)

b. Kebijakan Deviden (X2)

Kebijakan yang diukur dengan jumlah laba yang dibagi pada pemegang

saham terhadap jumlah lembar saham

DPR = � � ℎ

� � ℎ � ℎ x100%

3.3 Teknik Penentuan Sampel 3.3.1. Populasi

Populasi adalah wilayah generalisasi tertentu yang terdiri atas obyek atau

subyek yang mempunyai kualitas dan karakteristik tertentu yang terapkan oleh

peneliti untuk dipelajari dan kemudian ditarik kesimpulan. (Sugiyono, 2004: 72)

Populasi dalam penelitian ini adalah perusahaan Otomotif yang terdaftar

berturut turut di Bursa Efek Indonesia mulai tahun 2009 sampai dengan tahun

2012 yang berjumlah 12perusahaan Otomotif yang terdaftar di Bursa Efek

Indonesia, alasan dipilihnya perusahaan Otomotif sebagai obyek penelitian karena

perusahaan Otomotif adalah jenis usaha yang bergerak disektor riil yang memiliki

perkembangan yang cukup signifikan dari tahun ke tahun.

3.3.2. Sampel

Sampel dari penelitian ini diambil dari jumlah populasi yang terdaftar

berturut-turut di Bursa Efek Indonesia dari tahun 2009 hingga 2012 kemudian

diambil sampel. Adapun jenis metode pengambilan sampel yang digunakan

adalah purposive sampling dengan pengambilan sampel dimana sampel yang

dipilih dan diseleksi berdasarkan kriteria tertentu sesuai dengan tujuan yang ingin

dicapai. Kriteria pengambilan sampel dalam penelitian adalah sebagai berikut:

1. Sampel adalah emiten yang perusahaannya Otomotif yang terdaftar

dalam BEI tersebut aktif dan terdaftar penuh selama 4 tahun berturut turut

yaitu tahun 2009 hingga tahun 2012 dan sahamnya aktif diperdagangkan

2. Perusahaan mengalami laba dan nilai buku ekuitas positif selama periode

2009-2012.

3. Laporan keuangan dinyatakan dalam Rupiah.

4. Sampel adalah emiten yang memiliki tahun buku per 31 Desember 2009,

2010, 2011, 2012.

5. Memiliki kelengkapan informasi laporan keuangan yang dibutuhkan

dalam penelitian.

Berdasarkan kriteria diatas, sampel penelitian ini menggunakan

8perusahaan Otomotif yanggo public di Bursa Efek Indonesia, yaitu:

1. PT Astra International Tbk.

2. PT Astra Otoparts Tbk.

3. PT Tunas RideanTbk.

4. PT Gajah Tunggal Tbk.

5. PT Indospring Tbk

6. PT Multi Prima Sejahtera Tbk.

7. PT United TractorsTbk

8. PT Selamat Sempurna Tbk.

3.4 Teknik Pengumpulan Data 3.4.1. Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder dan

3.4.2. Sumber Data

Sumber data yang digunakan dalam penelitian ini diperoleh dan

dikumpulkan melalui situs resmi BEI di www.idx.co.id yang diolah dari laporan

keuangan perusahaan Otomotif yang terdaftar di Bursa Efek Indonesia selama

periode 2009-2012.

3.4.3. Pengumpulan Data

Teknik pengumpulan data dalam penelitian ini menggunakan teknik

dokumentasi, yang dilakukan dengan perbandingan dengan membaca buku-buku

dan laporan keuangan dari perusahaan Otomotif yang terdaftar di Bursa Efek

Indonesia.

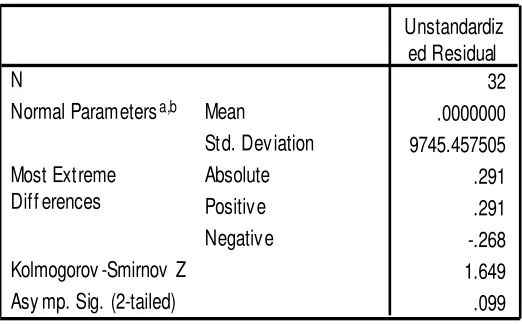

3.5 Teknik Analisis dan Uji Hipotesis 3.5.1. Uji Normalitas

Uji normalitas digunakan untuk mengetahui apakah suatu data mengikuti

sebaran normal atau tidak.Untuk mengetahui apakah data tersebut mengikuti

sebaran normal atau tidak dapat dilakukan dengan berbagai metode, diantaranya

metode Kolmogorov Smirnov (Sumarsono, 2004: 40). Uji Kolmogorov Smirnov

menentukan apakah skor dalam sampel berasal dari populasi yang memiliki

distribusi teoritis, dimana distribusi teoritis adalah apa yang diharapkan sesuai

dengan hipotesis nol (H0).

a. Hipotesis:

H0 : Data berdistribusi normal

b. Keputusan:

Tingkat signifikan > 5% maka H0 diterima dan H1 ditolak.

Tingkat signifikan < 5% maka H0 dan H1 diterima.

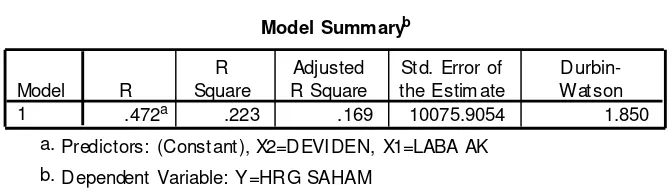

3.5.2. Uji Asumsi Klasik

Persamaan regresi diatas tersebut harus bersifat BLUE (Best Linear

Unbrased Estimator) artinya pengambilan keputusan uji F dan uji t tidak boleh

bias. Untuk menghasilkan keputusan yang BLUE maka harus dipenuhi tiga

asumsi klasik yaitu:

1. Non Autokorelasi (tidak boleh ada korelasi)

2. Non Multikolinearitas (tidak boleh ada multiklinearitas)

3. Homokedastisitas (tidak boleh ada heteroskedasitisitas)

Berikut penjelasan ketiga asumsi klasik diatas:

1. Autokorelasi

Menurut Gujarati (1995: 201) autokorelasi dapat didefinisikan

sebagai “korelasi antara data observasi yang diurutkan berdasarkan urut

waktu (data time series) atau data yang diambil pada waktu tertentu (data

cross-sectional)”. Jadi dalam model regresi linear diasumsikan tidak

terdapat gejala auto korelasi. Artinya nilai residual (Y observasi – Y

prediksi) pada waktu ke- t (εt) tidak boleh ada hubungan dengan nilai

Menurut Algifari (2000: 88) jika dalam suatu model regresi

terdapat autokorelasi maka akan menyebabkan varians sampel tidak dapat

menggambarkan varians populasinya dan model regresi yang dihasilkan

tidak dapat digunakan untuk menaksir nilai variabel dependen pada nilai

variabel independen tertentu.

Identifikasi ada tidaknya gejala autokorelasi dapat di tes dengan

menghitung nilai Durbin Watson. Berdasarkan jumlah sampel dan jumlah

variabel independen menentukan dL (Batas Bawah) dan dU (Batas Bawah)

berdasarkan table DurbinWatson (Gujarati, 1995: 217)

Langkah selanjutnya adalah menarik kesimpulan:

NILAI d Kesimpulan

0 < d < dL

dL≤ d ≤ dL

dU< d < 4 – dL

4 – dU≤ d ≤ 4 – dL

4 – dL< d < 4

Ada korelasi positif

Tidak ada kesimpulan

Tidak ada autokorelasi

Tidak ada kesimpulan

Ada korelasi negatif

2. Multikolinieritas

Uji multikolnieritas bertujuan untuk menguji apakah model regresi

ditemukan adanya korelasi antar variable bebas(independen).Model regresi

variable bebas saling berkorelasi, maka variable-variabel ini tidak

orthogonal. Variable orthogonal adalah variable yang nilai korelasi antar

sesame variable bebas sama dengan nol (Gujarati, 2001: 57)

Menurut Santoso (2002: 206) model regresi bebas dari

multikolinieritas bila :

a. Variance inflation factor (VIF) disekitar angka 1 atau lebih kecil dari10

b. Mempunyai angka tolerance mendekati 1.

3. Heteroskedastisitas

Pada regresi linear nilai residual tidak boleh ada hubungan dengan

variabel X. hal ini bisa diidentifikasi dengan cara menghitung korelasi

Rank Spearmen(rs) antara residual dengan seluruh variabel bebas.

varian variable dalam model tidak sama (konstan). Jika terdapat

heteroskedastisitas maka akan menyebabkan penaksir yang diperoleh tidak

efisien, baik dalam sampel kecil maupun besar, walaupun penaksir yang

diperoleh menggambarkan populasinya dan bertambahnya sampel yang

digunakan akan mendekati nilai sebenarnya. Ini disebabkan oleh varians

yang tidak minimum (Algifari, 2000: 85).

Menurut Santoso (2002: 301) deteksi adanya heteroskedastisitas

adalah:

a. Nilai probabilitas > 0,05 berari bebas dari heteroskedastisitas.

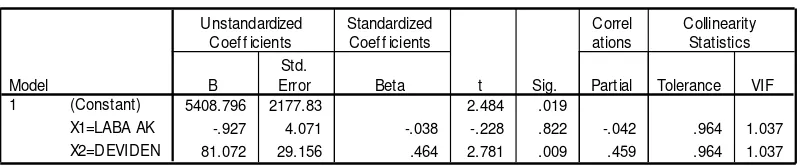

3.5.3 Teknik Analisis

Sesuai dengan tujuan hipotesis penelitiannya yaitu untuk menganalisis

pengaruh variabel bebas (X) yaitu Laba Akuntansi dan Kebijakan Deviden

terhadap variabel terikat (Y) yaitu Harga saham, maka untuk melihat kaitan dan

pengaruh antar variabel penelitian model analisis yang digunakan adalah Analisis

Regresi Linear Berganda. Model Analisis Regresi Linear Berganda dapat

dituliskan dengan persamaan sebagai berikut:

Yit = α0 + α1X1it + α2 X2it + εit

Keterangan :

Y it :Harga Saham perusahaan i pada waktu t

α0 :Konstanta

X1it :Laba akuntansi i pada waktu t

X2it :Kebijakan Deviden i pada waktu t

α1,α2,α3 : Koefisien Regresi

εit : residual (nilai sisa)perusahaan i pada tahun t.

3.5.4 Uji Hipotesis 1. Uji F

Digunakan untuk menguji cocok atau tidaknya model regresi yang

dihasilkan guna mengetahui pengaruh X1, X2, terhadap Y. prosedur Uji F dengan

kriteria sebagai berikut:

a. H0: β1=β2= 0 (model regresi yang dihasilkan tidak cocok)

b. Level signifikan (α) = 0,05

c. Kriteria pengujian :

Jika nilai probabilitas (P value) / signifikan > 0,05 maka H0 diterima dan H1

ditolak.

Jika nilai probabilitas (P value ) / signifikan < 0,05 maka H0 di tolak dan H1

diterima.

2. Uji t

Uji t dapat digunakan untuk menguji signifikan atau tidaknya pengaruh

antara variabel independen secara parsial terhadap variabel dependen, digunakan

uji t dengan prosedur sebagai berikut:

a. Hipotesis

H0 : βi = 0 (secara parsial tidak terdapat pengaruh variabel bebas terhadap

variabel terikat).

H1 : βi ≠ 0 (secara parsial terdapat pengaruh positif variabel bebas terhadap

variabel terikat)

Dimana I = 1, 2, 3, 4

b. Level of signifikan (α) = 0,05

c. Ketentuan pengujian:

1. Jika nilai probabilitas (P value) / signifikan > 0,05 maka H0 diterima

dan H1 ditolak.

2. Jika nilai probabilitas (P value) / signifikan < 0,05 maka H0 ditolak

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Deskripsi Oyek Penelitian

4.1.1. Sejarah Pasar Modal di Indonesia

Secara historis pasar modal telah hadir sebelum indonesia

merdeka. Pasar modal atau bursa efek telah hadir sejak jaman kolonia

belanda dan tepatnya pada tahun 1912 di batavia. Pasar modal ketika itu

didirikan oleh pemerintah hindia belanda untuk kepentingan pemerintah

kolonial atau VOC. Meskipun pasar modal sejak tahun 1912,

perkembangan dan pertumbuhan pasar modal tidak berjalan seperti yang

diharapkan, bahkan pada beberapa periode kegiatan pasar modal

mengalami kevakuman. Hal tersebut disebabkan oreh beberapa faktor

seperti perang dunia ke I dan ke II, perpindahan kekuasaan dari pemerinta

kolonial kepada pemerintah Republik Indonesia, dan berbagai kondisi

yang menyebabkan operasi bursa efek tidak dapat berjalan sebagaimana

mestinya.

Pemerintah Republik Indonesia mengatifkan kembali pasar modal pada

tahun 1977, dan beberapa tahun kemudian pasar modal mengalami

pertumbuhan sering dengan berbagai insentif dan regulasi yang

dikeluarkan pemerintah. Secara singkat, tonggak perkembang pasar modal

a. 14 Desember 1912 : Bursa efek pertama di Indonesia dibentuk di

batavia oleh pemerintah Hindia Belanda.

b. Tahun 1914 – 1918 : Bursa Efek di Batavia di tutup selama perang

dunia I

c. Tahun 1925 – 1942 : Bursa Efek di jakarta dibuka kembali bersama

dengan Bursa Efek di semarang dan surabaya

d. Awal tahun 1939 : Karena isu politik (perang dunia II) Bursa Efek di

semarang dan surabaya ditutup

e. Tahun 1942 – 1952 : Bursa Efek di jakarta ditutup kembali selama

perang dunia II

f. Tahun 1952 : Bursa Efek di jakarta diaktifkan kembali dengan UU

darurat pasar modal 1952, yang dikeluarkan oleh menteri kehakiman

(lukman Wiradinita) dan menteri keuangan (Prof.DR. Sumitro

Djojohadikusumo). Instrumen yang diperdagangkan Obligasi

Pemerintah RI (1950)

g. Tahun 1956 : program nasionalisasi perusahaan belanda. Bursa efek

semakin tidak aktif.

h. Tahun 1956 – 1977 : pedagangan bursa efek vakum

i. 10 agustus 1977 :bursa efek diresmikan kembali oleh presiden

soeharto. BEJ dijalankan oleh BAPEPAM (Badan Pelaksana Pasar

Modal). Tanggal 10 agustus diperingati sebagai HUT pasar modal.

Pengaktifan kembali pasar modal ini juga ditandai dengan go pulic PT

j. Tahun 1977 – 1987 : perdagangan bursa efek sangat lesu. Jumlah

emiten hingga 1987 baru menapai 24. Masyarakat lebih memilih

instrumen perbankan dibandingkan pasar modal.

k. Tahun 1987 : diandai dengan hadirnya paket desember 1987

(PAKDES 87) yang memberikan kemudahaan bagi perusahaan untuk

melakukan penawaran umum dan investor asing menanamkan modal

di indonesia.

l. Tahun 1988 – 1990 : paket deregulasi dibidang perbankan dan pasar

modal diluncurkan. Pintu BEJ terbuka untuk asing. Aktivitas bursa

terlihat meningkat.

m. 2