1 BAB I PENDAHULUAN

1.1 Gambaran Umum Objek Penelitian

Tiga saham di sub sektor pertambangan logam dan mineral, yakni ANTM, INCO, dan TINS dinilai paling prospektif pada 2018 seiring dengan kenaikan fundamental kinerja masing-masing emiten dan penguatan harga komoditas metal (Haffiyan, 2018). Puspitasari (2018), dalam analisanya memberikan rekomendasi beli pada saham INCO pada target harga Rp. 3.620. Mega Capital Sekuritas (2018) merekomendasikan target harga saham TINS pada Rp. 1.205. Gunawan (2018) merekomendasikan beli untuk saham ANTM dengan harga target pada Rp. 1.400.

Harga nikel diperkirakan mengalami tren menguat pada tahun 2018.

Penguatan ini seiring dengan meningkatnya permintaan bahan baku baterai. Hal ini ditunjukkan data impor baterai China yang tumbuh 26,88% year-on-year pada kuartal I/2018 (bisnis.com, 2018).

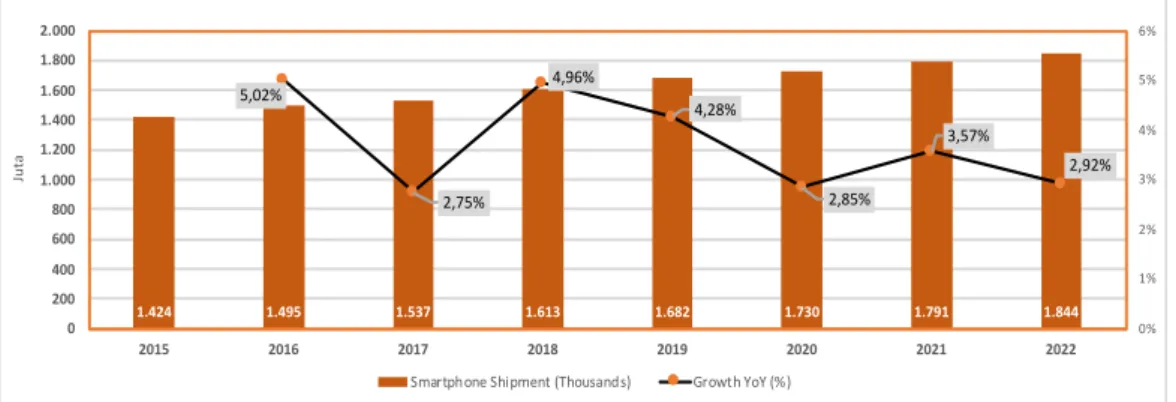

Gambar 1. 1 Tren Shipment Smartphone Dunia 2015 – 2022 Sumber : Gartner (data telah diolah)

Sementara itu, penguatan harga timah diperkirakan terbatas karena melambatnya penjualan barang elektronik, terutama telepon pintar (bisnis.com, 2018). Mengutip hasil analisis Gartner, sebagaimana yang disajikan pada Gambar 1.1, proyeksi pengiriman telpon pintar dunia dari tahun 2015 sampai tahun 2022 diperkirakan semakin landai (Atwal, et al., 2018). Namun, tren ekspor timah dan

1.424 1.495 1.537 1.613 1.682 1.730 1.791 1.844

5,02%

2,75%

4,96%

4,28%

2,85%

3,57%

2,92%

0%

1%

2%

3%

4%

5%

6%

0 200 400 600 800 1.000 1.200 1.400 1.600 1.800 2.000

2015 2016 2017 2018 2019 2020 2021 2022

Juta

Smartphone Shipment (Thousands) Growth YoY (%)

2

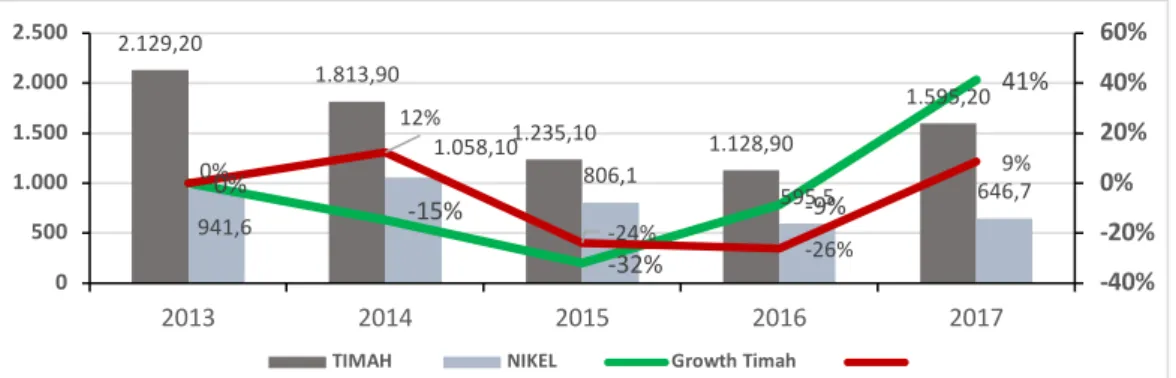

nikel Indonesia masih tumbuh positif pada tahun sejak tahun 2016 sampai pertengahan 2018, sebagaimana dapat dilihat pada Gambar 1.2 dan 1.3 di bawah ini (Kementrian Dalam Negeri, 2018).

Gambar 1. 2 Tren Ekspor Timah dan Nikel (Juta Rupiah) serta Tingkat Pertumbuhannya (%) Indonesia periode 2013 – 2017 Sumber : www.kemendag.go.id (data telah diolah)

Gambar 1. 3 Tren Ekspor Timah dan Nikel Indonesia Sem-1 2017 s.d. Sem-1 2018

Sumber : www.kemendag.go.id (data telah diolah)

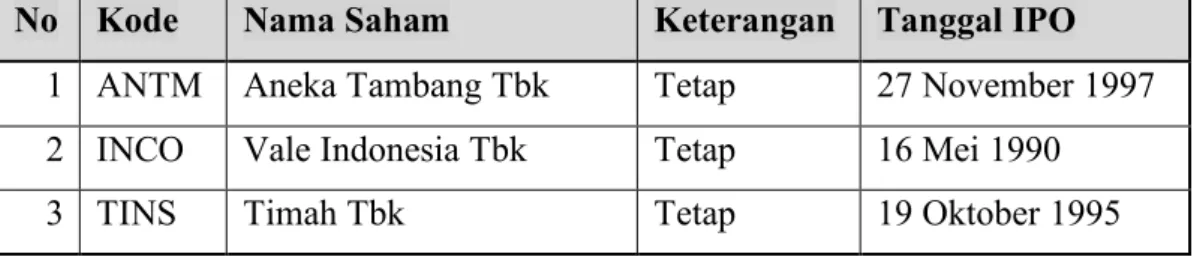

Penelitian ini bertujuan untuk memverifikasi pernyataan-pernyataan dan fakta-fakta di atas, dengan cara melakukan valuasi tiga saham perusahaan tambang tersebut. Tiga perusahaan sampel sebagaimana yang disajikan pada Tabel 1.1 adalah perusahaan yang terdaftar pada Sektor Pertambangan Sub Sektor Pertambangan Logam dan Mineral yang masuk dalam kategori KOMPAS100 Bursa Efek Indonesia. KOMPAS100 yang dijadikan referensi adalah pengumuman Bursa Efek Indonesia terkait perusahaan-perusahaan yang masuk Indeks

2.129,20

1.813,90

1.235,10 1.128,90

1.595,20

941,6

1.058,10

806,1

595,5 646,7

0% -15%

-32%

-9%

41%

0%

12%

-24% -26%

9%

-40%

-20%

0%

20%

40%

60%

0 500 1.000 1.500 2.000 2.500

2013 2014 2015 2016 2017

TIMAH NIKEL Growth Timah

726 827,1

297,2 382,8

0

14%

29%

0%

10%

20%

30%

40%

0 500 1000

H1-2017 H1-2018

TIMAH NIKEL Growth Timah Growth Nikel

3 KOMPAS100 Nomor Peng-00698/BEI.OPP/07-2018, tanggal 25-Juli-2018, yang berlaku dari bulan Agustus 2018 sampai dengan Januari 2019.

Tabel 1. 1 Kutipan List Perusahaan Pertambangan Logam dan Mineral KOMPAS100

No Kode Nama Saham Keterangan Tanggal IPO 1 ANTM Aneka Tambang Tbk Tetap 27 November 1997 2 INCO Vale Indonesia Tbk Tetap 16 Mei 1990

3 TINS Timah Tbk Tetap 19 Oktober 1995

Sumber : Data BEI (data telah diolah) 1.2 Latar Belakang Penelitian

Berinvestasi di pasar modal, khususnya saham, memiliki risiko yang tinggi mengingat karakteristik yang dimiliki oleh instrumen keuangan ini adalah high risk high return (Megginson dan Smart, 2008:149). Karenanya, investor harus memiliki strategi tertentu, dan ketelitian yang tinggi pada saat akan melakukan investasi. Dengan sangat berfluktuasinya harga saham, berinvestasi menggunakan instrumen keuangan ini dapat memberikan investor keuntungan, namun di sisi lain dapat juga dapat memberikan kerugian yang tidak kecil atau total lost. Oleh sebab itu, sebelum memutuskan untuk berinvestasi pada suatu saham, sangat disarankan seorang investor melakukan analisis valuasi saham terlebih dahulu untuk mengetahui harga intrinsik (intrinsic value) saham tersebut (Hutapea, Tyara, dan Sihombing, 2012).

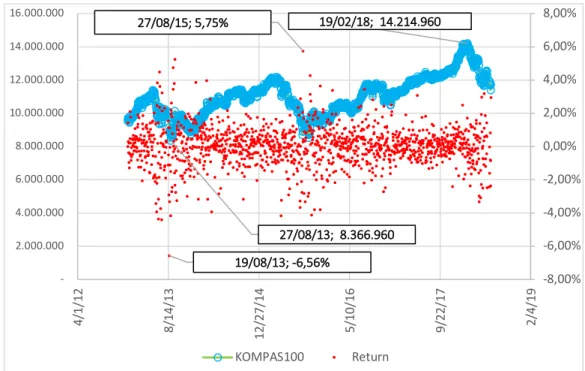

Berikut ini disajikan data dan analisis fluktuasi harga saham serta juga nilai risiko dan pengembaliannya (risk and return) berdasarkan data Bursa Efek Indonesia Indeks KOMPAS100 pada periode Januari 2013 sampai Juni 2018 (duniainvestasi.com, 2018).

4

Gambar 1. 4 Tren Indeks KOMPAS100 BEI Januari 2013 - Juni 2018 Sumber: www.duniainvestasi.com (data telah diolah)

Berdasarkan Gambar 1.4, dapat dilihat bahwa dalam periode Januari 2013 hingga Juni 2018, secara keseluruhan Indeks KOMPAS100 menunjukkan tren pertumbuhan positif. Nilai indeks KOMPAS100 tertinggi terjadi pada tanggal 19 Februari 2018 pada nilai 14.214.960, dan nilai yang terendah terjadi pada tanggal 27 Agustus 2013 pada nilai 8.366.960.

Informasi lain yang kritikal, dapat dilihat lebih jauh melalui grafik pada poros kedua yakni grafik risiko (risk) dan imbal hasil (return) pada periode yang sama.

Dari grafik tersebut terdapat beberapa titik imbal hasil yang tinggi, yakni terjadi pada tanggal 27 Agustus 2015 sebesar 5.7%, dan imbal hasil yang rendah yang terjadi pada tanggal 19 Agustus 2013 sebesar -6,5%. Ini menunjukkan bahwa tren positif pada performansi harga saham tidak cukup untuk dijadikan dasar memutuskan sebuah investasi, faktor risiko dan imbal hasil juga perlu menjadi salah satu pertimbangan yang kritikal dari suatu instrumen investasi.

Hasil yang sama ditunjukkan pada industri Pertambangan Sub Sektor Pertambangan Logam dan Mineral yang ditunjukkan oleh performansi saham tiga

27/08/13; 8.366.960 19/02/18; 14.214.960

19/08/13; -6,56%

27/08/15; 5,75%

-8,00%

-6,00%

-4,00%

-2,00%

0,00%

2,00%

4,00%

6,00%

8,00%

- 2.000.000 4.000.000 6.000.000 8.000.000 10.000.000 12.000.000 14.000.000 16.000.000

4/1/12 8/14/13 12/27/14 5/10/16 9/22/17 2/4/19

KOMPAS100 Return

5 perusahaan sampel, yakni PT. Aneka Tambang (ANTM), PT. Vale Indonesia (INCO), dan PT. Timah (TINS).

Gambar 1. 5 Tren harga dan risk/return saham ANTM Januari 2013 - Juni 2018

Sumber: www.duniainvestasi.com (data telah diolah)

Berdasarkan Gambar 1.5, dapat dilihat bahwa dalam periode Januari-2013 hingga Juni-2018, tren nilai saham ANTM cenderung stagnan dan turun sampai dengan bulan Desember 2017, namun naik sekitar 50-100 poin pada periode Januari sampai dengan Juni 2018. Nilai terendah adalah Rp 289 pada tanggal 15 Desember 2015, dan nilai tertinggi yakni Rp 1.344 terjadi pada tanggal 25 Oktober 2014.

Demikian juga tingkat pengembalian (return), tertinggi terjadi pada nilai 9,27%

pada tanggal 21 Oktober 2015, dan terendah terjadi pada nilai -37,57% pada tanggal 29 Desember 2017.

Gambar 1. 6 Tren harga dan risk/return saham INCO Januari 2013 - Juni 2018 Sumber: www.duniainvestasi.com (data telah diolah)

23-10-2013; 1.344

14-12-2015; 287

21-10-2015; 9,27%

29-12-2017; -37,57%

-50,00%

-40,00%

-30,00%

-20,00%

-10,00%

0,00%

10,00%

20,00%

30,00%

40,00%

0 200400 600 1.000800 1.200 1.400 1.600

02-01-2013 15-02-2013 03-04-2013 17-05-2013 02-07-2013 21-08-2013 03-10-2013 20-11-2013 08-01-2014 24-02-2014 10-04-2014 30-05-2014 15-07-2014 03-09-2014 16-10-2014 28-11-2014 16-01-2015 03-03-2015 16-04-2015 03-06-2015 22-07-2015 04-09-2015 21-10-2015 03-12-2015 22-01-2016 08-03-2016 22-04-2016 08-06-2016 28-07-2016 13-09-2016 26-10-2016 08-12-2016 25-01-2017 10-03-2017 28-04-2017 16-06-2017 08-08-2017 25-09-2017 07-11-2017 21-12-2017 12-03-2018 25-04-2018 22-06-2018

Close Return

04/09/14; 4.480

25/08/15; 1.250 30/09/15; -15,25%

12/01/17; 17,35%

-20,00%

-15,00%

-10,00%

-5,00%

0,00%

5,00%

10,00%

15,00%

20,00%

- 1.000 2.000 3.000 4.000 5.000

02/01/13 02/03/13 02/05/13 02/07/13 02/09/13 02/11/13 02/01/14 02/03/14 02/05/14 02/07/14 02/09/14 02/11/14 02/01/15 02/03/15 02/05/15 02/07/15 02/09/15 02/11/15 02/01/16 02/03/16 02/05/16 02/07/16 02/09/16 02/11/16 02/01/17 02/03/17 02/05/17 02/07/17 02/09/17 02/11/17 02/01/18 02/03/18 02/05/18

Close Return

6

Berdasarkan Gambar 1.6, dapat dilihat bahwa dalam periode Januari-2013 hingga Juni-2018, tren nilai saham INCO juga cenderung stagnan, namun meningkat cukup baik di dua tahun terakhir. Nilai terendah adalah Rp 1.250 pada tanggal 25 Agustus 2015, dan nilai tertinggi, yakni Rp 4.480 terjadi pada tanggal 4 September 2014. Nilai puncak kedua terjadi lagi pada nilai Rp 4.250 pada tanggal 6 Juni 2018. Tingkat pengembalian (return), tertinggi terjadi pada nilai 17,35%

tanggal 12 Januari 2017, dan terendah terjadi pada nilai -15,25% pada tanggal 30 September 2015.

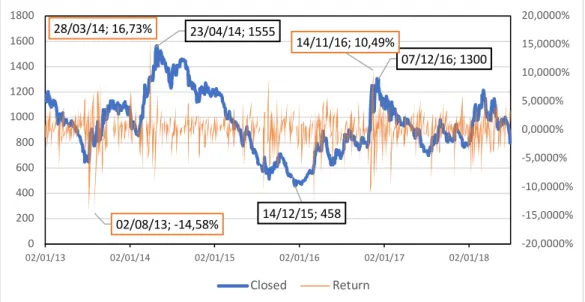

Gambar 1. 7 Tren harga dan risk/return saham TINS Januari 2013 - Juni 2018 Sumber: www.duniainvestasi.com (data telah diolah)

Berdasarkan Gambar 1.7, dapat dilihat bahwa dalam periode Januari-2013 hingga Juni-2018, tren nilai saham TINS juga cenderung stagnan, namun mengalami fluktuasi yang cukup signifikan di dua tahun terakhir. Nilai terendah adalah Rp 458 pada tanggal 14 Desember 2015, dan nilai tertinggi yakni Rp 1.555 terjadi pada tanggal 23 April 2015. Nilai puncak kedua terjadi lagi pada harga Rp 1.300 pada tanggal 7 Desember 2016. Tingkat pengembalian (return), tertinggi terjadi pada nilai 16,73% tanggal 28 Maret 2014, dan terendah terjadi pada nilai - 14,58% pada tanggal 2 Agustus 2013.

23/04/14; 1555

14/12/15; 458

07/12/16; 1300

02/08/13; -14,58%

28/03/14; 16,73%

14/11/16; 10,49%

-20,0000%

-15,0000%

-10,0000%

-5,0000%

0,0000%

5,0000%

10,0000%

15,0000%

20,0000%

0 200 400 600 800 1000 1200 1400 1600 1800

02/01/13 02/01/14 02/01/15 02/01/16 02/01/17 02/01/18

Closed Return

7 Berdasarkan fenomena yang telah disampaikan sebelumnya, maka dalam rangka meminimalisi resiko, perlu dilakukan valuasi sebelum memutuskan untuk berinvestasi pada saham suatu perusahaan.

Pada dasarnya valuasi adalah perpaduan antara science dan art (Damodaran, 2006:19). Valuasi juga pada dasarnya adalah validasi terhadap asumsi yang dibangun sebagai basis melakukan valuasi (Damodaran, 2006:22). Untuk itu, disamping memilih metode valuasi, seorang valuator juga perlu membangun asumsi yang akan dipakai sebagai basis valuasi sebuah perusahaan.

Berdasarkan hasil eksplorasi awal penulis, metode valuasi yang umum digunakan adalah Discounted Cash Flow (DCF) dan Relative Valuation (RV).

Pendekatan pada metode DCF terbagi menjadi Dividen Discounted Model (DDM), Free Cash Flow to Equity (FCFE), dan Free Cash Flow to Firm (FCFF) (Damodaran, 2006:312-399). Pada metode RV, yang paling umum dipakai dalam eksplorasi penulis adalah pendekatan Price Earnings Ratio (PER) dan Price Book Value (PBV) (Damodaran, 2006:448).

Dengan metode-metode valuasi tersebut, akan didapatkan estimasi harga intrinsik saham yang kemudian dibandingkan dengan harga pasar. Jika harga intrinsik lebih besar daripada harga pasar, maka harga pasar saat ini berada pada posisi undervalued, sehingga layak untuk dibeli. Jika harga intrinsik yang didapatkan lebih kecil daripada harga pasar, maka harga saham tersebut berada pada posisi overvalued, sehingga saham tersebut sebaiknya dijual. Dan jika harga intrinsik sama dengan harga pasar, maka harga saham berada pada posisi fair- valued, sehingga disarankan untuk ditahan.

Relative valuation dipakai untuk memvalidasi hasil valuasi metode DCF.

Karena sifatnya yang relatif, maka hasil valuasi menggunakan metode ini harus dibandingkan antara satu perusahaan dengan perusahaan lainnya. Sebelum memutuskan untuk investasi perlu diketahui apakah nilai PER atau PBV suatu perusahaan berada di atas atau di bawah rerata PER atau PBV pada kelompok industri yang sama. Jika lebih kecil maka perusahaan tersebut berada pada posisi undervalued, sehingga layak untuk dibeli. Sebaliknya jika lebih tinggi dari rerata

8

industri yang serupa, maka saham tersebut berada pada posisi overvalued sehingga sebaiknya dijual. Jika PER dan PBV sama dengan nilai industrinya, maka saham tersebut dalam posisi fairvalued dan sebaiknya saham tersebut ditahan.

Sementara itu ketika akan membangun asumsi, seorang peneliti perlu mempelajari tren industri pada lingkup global, regional, dan lokal (Indonesia).

Kesimpulan pada analisis tren ekonomi dan industri ini diharapkan akan dapat menjadi koridor valuasi dan akan meminimalisir bias pada saat melakukan valuasi.

Beberapa penelitian sebelumnya yang terkait dengan valuasi harga saham dapat disampaikan sebagai berikut:

Zemba dan Hendrawan (2018) menyimpulkan bahwa pada sektor healthcare dengan sampel empat perusahaan yaitu SAME, SRAJ, MIKA, dan SILO, terdapat tiga perusahaan yang sahamnya overvalued selama tahun 2018, dan hanya satu perusahaan sahamnya undervalued, yaitu SILO. Neaxie dan Hendrawan (2017) melakukan analisis valuasi perusahaan telekomunikasi menggunakan metode Discounted Cash Flow dan Relative Valuation dengan 3 sampling menyimpulkan bahwa saham TLKM, EXCL berada pada kondisi overvalued, sementara itu ISAT berada pada kondisi undervalued.

Santos (2017) melakukan valuasi menggunakan tiga model valuasi, yakni APV Valuation, Dividend Discount Model Valuation, dan Multiples Valuation menunjukkaan hasil yang sama, yakni pada saat itu harga saham Adidas dinilai overvalued. Ristiassari (2016) melakukan valuasi PT. Telekomunikasi Indonesia Tbk dengan menggunakan model Discounted Cash Flow dan menggunakan model berbasis EBITDA Multiples. Dari penelitian ini didapatkan kesimpulan bahwa harga pasar lebih rendah dibandingkan nilai instrinsik (undervalued). Dengan demikian saham Telkom direkomendasikan untuk dibeli.

Hutomo, Topowijono, dan Nuzula (2016) mengestimasi nilai intrinsik dengan Model Dividend Discounted Model dengan Constant Growth Model dapat menyimpulkan bahwa kondisi saham AALI, BBRI, GGRM, INTP, LSIP, PTBA, SMGR berada dalam kondisi undervalued. Selanjutnya, dari hasil valuasi saham

9 AKRA, ASII, BBCA, BBNI, BMRI, CPIN, INDF, ITMG, KLBF, UNTR, UNVR disimpulkan bahwa saham-saham tersebut berada pada kondisi overvalued.

Ranodya, Norita, dan Firli (2016) melakukan penelitian kewajaran harga saham perusahaan yang terdaftar pada Indeks LQ45 dan menyimpulkan bahwa saham AALI, ITMG, PGAS, UNTR berada dalam kondisi undervalued, sehingga direkomendasikan untuk dibeli. Suryanto (2016) menyimpulkan bahwa 10 dari 13 perusahaan yang berada pada Indeks LQ45 berada dalam kondisi undervalued, yaitu AKRA, ASII, BBCA, BBNI, BBRI, JSMR, LKPR, MPPA, UNTR dan UNVR.

Saputra (2015) menyimpulkan bahwa nilai wajar saham PT. Telkom Tbk.

adalah sebesar Rp. 3.238, dan disimpulkan bahwa posisi harga pasar untuk saham PT. Telkom Tbk. pada saat itu adalah dalam posisi undervalued. Abidin (2015) menyimpulkan bahwa nilai saham ISAT undervalued. Namun ketika memanfaatkan pendekatan Relative Valuation dengan pembanding PT. Telkom Tbk. dan XL-Axiata disimpulkan bahwa nilai saham ISAT adalah overvalued.

Ivanovska, Ivanovski, dan Narasanov (2014) berhasil membuktikan bahwa nilai saham yang dihitung menggunakan model Discounted Free Cash Flow menghasilkan nilai saham yang mendekati dengan nilai fundamentalnya atau nilai rerata pasar. Noor dan Satyawan (2014) melakukan valuasi saham PT Multi Bintang Indonesia, Tbk pada tahun 2011 sampai 2103 dan menyimpulkan bahwa layak untuk dibeli karena harga pasar lebih kecil dari harga wajarnya.

Hutapea, Tyara, dan Sihombing (2013) mengyimpulkan bahwa harga saham PT Adaro Energy Tbk undervalued pada periode sampling 6 Juli 2012. Yulfita (2013) menyimpulkan bahwa valuasi saham sektor manufaktur yang terdaftar di BEI Periode 2009-2011 menggunakan metode Dividend Discounted Model dan Discounted Cash Flow tidak menghasilkan nilai saham yang berbeda secara signifikan.

Gottwald (2012) melakukan valuasi memanfaatkan metode Price to Earnings Ratio (PER). Hasil penelitian menunjukan bahwa metode PER dianggap cocok

10

untuk banyak investor dalam membuat keputusan investasi dan juga analis keuangan. Steiger (2008) meneliti secara lebih dalam aspek teoretis dan praktis dari metode penilaian Discounted Cash Flow (DCF) dan menyimpulkan bahwa cara efektif untuk mendapatkan nilai intrinsik sebuah investasi adalah mengkombinasikan metode valuasi DCF ini dengan metode-metode lain.

Berdasarkan fenomena yang terjadi dan penelitian-penelitian sebelumnya, maka tujuan penelitian penulis adalah untuk melakukan valuasi terhadap perusahaan-perusahaan yang terdaftar pada Bursa Efek Indonesia pada sub sektor pertambangan logam dan mineral yang termasuk dalam Indeks KOMPAS100, yaitu ANTM, INCO, dan TINS dengan menggunakan metode Discounted Cash Flow (DCF) dengan pendekatan Free Cash Flow to Firm (FCFF) serta membandingkan hasil valuasi tersebut dengan menggunakan metode Relative Valuation (RV) dengan pendekatan Price Earning Ratio (PER) dan Price Book Value (PBV).

1.3 Perumusan Masalah

Berdasarkan latar belakang penelitian di muka, maka perumusan masalah dalam penelitian ini adalah menganalisis nilai intrinsik dari harga saham perusahaan-perusahaan yang berada pada Sub Sektor Pertambangan Logam dan Mineral yang termasuk dalam Indeks KOMPAS100 di Bursa Efek Indonesia pada tahun 2018, untuk kemudian memberikan rekomendasi kepada investor apakah saham-saham tersebut layak utuk dibeli, dijual, atau ditahan setelah membandingkan nilai saham di pasar dengan nilai intrinsik yang didapat dari penelitian ini.

1.4 Pertanyaan Penelitian

Selanjutnya penulis mendefinisikan pertanyaan penelitian dalam penelitian ini sebagai berikut :

1. Berapakah proyeksi tingkat pertumbuhan Produk Domestik Bruto (PDB), Tingkat Inflasi, Tingkat Konsumsi, Peringkat Kredit Indonesia, Pajak Perusahaan, Tingkat Suku Bunga B7DRR, Bunga Pinjaman Korporasi pada tahun proyeksi 2018 - 2022 ?

11 2. Berapakah nilai intrinsik saham ANTM, INCO, dan TINS di Bursa Efek Indonesia menggunakan metode Discounted Cash Flow dengan pendekatan Free Cash Flow to Firm (FCFF), dan Relative Valuation (RV) melalui pendekatan Price to Earning Ratio (PER) dan Price Book Value (PBV) pada skenario optimis untuk tahun 2018 ?

3. Berapakah nilai intrinsik saham ANTM, INCO, dan TINS di Bursa Efek Indonesia menggunakan metode Discounted Cash Flow dengan pendekatan Free Cash Flow to Firm (FCFF), dan Relative Valuation (RV) melalui pendekatan Price to Earning Ratio (PER) dan Price Book Value (PBV) pada skenario moderat untuk tahun 2018 ?

4. Berapakah nilai intrinsik saham ANTM, INCO, dan TINS di Bursa Efek Indonesia menggunakan metode Discounted Cash Flow dengan pendekatan Free Cash Flow to Firm (FCFF), dan Relative Valuation (RV) melalui pendekatan Price to Earning Ratio (PER) dan Price Book Value (PBV) pada skenario pesimis untuk tahun 2018 ?

5. Apa rekomendasi yang dapat diberikan kepada investor setelah nilai intrinsik saham dari perusahaan-perusahaan tersebut diketahui pada tiga skenario tersebut ? Apakah dijual, dibeli, atau ditahan ?

1.5 Tujuan penelitian

Selanjutnya, penelitian ini pada dasarnya bertujuan untuk menjawab pertanyaan penelitian yang telah dirumuskan sebagai berikut :

1. Mengetahui berapa tingkat pertumbuhan Produk Domestik Bruto (PDB), Tingkat Inflasi, Tingkat Konsumsi, Peringkat Kredit Indonesia, Pajak Perusahaan, Tingkat Suku Bunga B7DRR, Bunga Pinjaman Korporasi pada tahun proyeksi 2018 – 2022.

2. Mengetahui berapa nilai intrinsik saham ANTM, INCO, dan TINS di Bursa Efek Indonesia menggunakan metode Discounted Cash Flow dengan pendekatan Free Cash Flow to Firm (FCFF), dan Relative Valuation (RV) melalui pendekatan Price to Earning Ratio (PER) dan Price Book Value (PBV) pada skenario optimis untuk tahun 2018.

12

3. Mengetahui berapa nilai intrinsik saham ANTM, INCO, dan TINS di Bursa Efek Indonesia menggunakan metode Discounted Cash Flow dengan pendekatan Free Cash Flow to Firm (FCFF), dan Relative Valuation (RV) melalui pendekatan Price to Earning Ratio (PER) dan Price Book Value (PBV) pada skenario moderat untuk tahun 2018.

4. Mengetahui berapa nilai intrinsik saham ANTM, INCO, dan TINS di Bursa Efek Indonesia menggunakan metode Discounted Cash Flow dengan pendekatan Free Cash Flow to Firm (FCFF), dan Relative Valuation (RV) melalui pendekatan Price to Earning Ratio (PER) dan Price Book Value (PBV) pada skenario pesimis untuk tahun 2018.

5. Memberikan rekomendasi kepada investor untuk membeli, menjual, atau menahan saham perusahaan-perusahaan tersebut setelah nilai intrinsik saham-saham tersebut diketahui pada tiga skenario tersebut.

1.6 Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat bagi pihak-pihak yang memerlukan atau menjadikan penelitian ini sebagai landasan keputusan bisnis, diantaranya adalah sebagai berikut :

1.6.1 Secara Teoritis

Penelitian yang penulis lakukan ini diharapkan dapat dijadikan sebagai salah satu referensi dan masukan mengenai implementasi dan penggunaan teori valuasi, khususnya valuasi nilai intrinsik saham dan proyeksi nilai saham secara lebih jelas, serta diharapkan dapat menjadi acuan dan gambaran bagi penelitian di masa yang akan datang.

1.6.2 Secara Praktis a. Bagi Investor

Penelitian ini diharapkan juga dapat memberikan informasi yang cukup mendasar dan baik bagi para investor terkait harga wajar saham, dengan cara mengetahui nilai intrinsik saham yang dapat digunakan untuk menunjang keputusan untuk berinvestasi.

13 b. Bagi Perusahaan

Penelitian ini diharapkan dapat menjadi pendorong bagi perusahaan- perusahaan pertambangan, utamanya sub sektor pertambangan logam dan mineral dalam upaya mereka meningkatkan nilai perusahaan melalui peningkatan kinerja mereka sehingga pada akhirnya valuasi saham mereka di bursa dapat menjadi lebih baik.

1.7 Sistematika Penulisan Tugas Akhir

Penyusunan tugas akhir ini menggunakan sistematika yang terbagi dalam uraian lima bab sebagai berikut :

Bab I Pendahuluan

Bab ini menguraikan tentang gambaran umum objek penelitian yaitu pada sub sektor Pertambangan Logam dan Mineral di Bursa Efek Indonesia. Bab ini juga mencakup, latar belakang, rumusan masalah, tujuan penelitian, manfaat penelitian, serta sistematika penulisan.

Bab II Tinjauan Pustaka dan Lingkup Penelitian

Bab ini berisikan teori dan penelitian terdahulu yang relevan dengan permasalahan dan penelitian, perbandingan dengan penelitian terdahulu, serta kerangka pemikiran.

Bab III Metode Penelitian

Pada bab ini diuraikan model penelitian, tahap-tahap dalam penelitian, variabel, jenis dan sumber data, populasi dan sampel, metode pengumpulan data dan metode analisis data.

Bab IV Hasil Penelitian dan Pembahasan

Bab ini menjelaskan hasil analisis data dan pembahasan permasalahan yang sudah dirumuskan.

Bab V Kesimpulan dan Saran

Bab ini menjelaskan kesimpulan dari hasil penelitian yang telah dilakukan dan memberikan rekomendasi untuk dikembangkan pada penelitian selanjutnya.