BISMA Cendekia

Corporate Governance Terhadap Peringkat Obligasi Pada Perusahaan Korporasi Dalam Perspektif Agency Theory

Pada Periode 2016-2020

Corporate Governance on Bond Ratings in Corporate Enterprise from Perspective of Agency Theory in 2016-2020

Muhammad Rijal Balatif1), Annisa Maulida Harahap2)*, Isfenti Sadalia3) 1) Magister Ilmu Manajemen, Fakultas Ekonomi dan Bisnis, Universitas Sumatera Utara,

Indonesia Abstrak

Penelitian ini bertujuan untuk mengetahui pengaruh Corporate Governance terhadap peringkat obligasi perusahaan yang terdaftar di BEI (Bursa Efek Indonesia) periode 2016-2020. Secara khusus peneliti ini meneliti pengaruh kepemilikan institusional, kepemilikan manajerial, ukuran dewan komisaris, komisaris independen dan komite audit. Populasi yang digunakan pada penelitian ini adalah obligasi korporasi yang diterbitkan oleh perusahaan yang terdaftar di BEI periode 2016-2020. Obligasi ini diperingkat oleh lembaga pemeringkat yaitu Pefindo. Metode penentuan sampel menggunakan metode purposive sampling, jumlah sampel sesuai kriteria yang ditentukan adalah 7 sampel obligasi korporasi.

Metode analisis menggunakan logistic regression ordinal. Berdasarkan hasil analisis pengaruh kepemilikan manajerial dan ukuran dewan komisaris berpengaruh positif dan tidak signifikan terhadap peringkat obligasi. Penelitian ini gagal membuktikan bahwa kepemilikan institusional tidak berpengaruh signifikan, akan tetapi komisaris independen dan komite audit berpengaruh signifikan terhadap peringkat obligasi yang terdaftar di Bursa Efek Indonesia Periode 2016-2020

Kata Kunci: bond rating, influence of Corporate Governance, CGPI score and ROA

Abstract

This study aims to determine the effect of Corporate Governance on the rating of corporate bonds listed on the Indonesia Stock Exchange (IDX) for the 2016-2020 period. In particular, this researcher examines the effect of institutional ownership, managerial ownership, size of the board of commissioners, independent commissioners and audit committees. The population used in this study is corporate bonds issued by companies listed on the IDX for the 2016-2020 period. These bonds are rated by a rating agency, namely Pefindo. The method of determining the sample using purposive sampling method, the number of samples according to the specified criteria is 7 samples of corporate bonds. The method of analysis used ordinal logistic regression. Based on the results of the analysis of the influence of managerial ownership and the size of the board of commissioners have a positive and insignificant effect on bond ratings. This study fails to prove that institutional ownership has no significant effect, but independent commissioners and audit committees have a significant effect on bond ratings listed on the Indonesia Stock Exchange for the 2016 periode 2016-2020

Keywords: bond rating, influence of Corporate Governance, CGPI score and ROA

*E-mail: [email protected] ISSN 2746-6396 (Online)

102

PENDAHULUAN

Di dalam pasar modal ada berbagai macam sekuritas, pemodal diberi kesempatan untuk memilih di antara berbagai sekuritas tersebut. Sebelum membuat keputusan investasi, pemodal harus mempertimbangkan return, resiko dan tujuan (Sunariyah, 2006). Pasar modal menyediakan dua jenis investasi yang paling populer yang sering digunakan yaitu investasi saham dan investasi obligasi. Obligasi merupakan alternatif pendanaan melalui hutang yang menarik bagi perusahaan atau pemerintah karena pada umumnya obligasi memiliki jatuh tempo yang panjang dan relatif murah karena merupakan proses hutang secara langsung kepada masyarakat (supplier modal) (Atmaja, 2003). Suatu obligasi sebelum ditawarkan kepada masyarakat pemodal, terlebih dahulu diperingkat (rating) oleh lembaga pemeringkat (rating agency). Proses pemeringkatan ini berguna untuk menilai kinerja perusahaan dari berbagai faktor yang secara langsung maupun tidak langsung berhubungan dengan keuangan perusahaan. Karena obligasi merupakan surat utang sehingga rating sangat diperlukan untuk menilai apakah penerbit nantinya akan dapat membayar kembali seluruh utangnya atau tidak sesuai dengan penilaian rating agency. Di Indonesia, lembaga pemeringkat efek dilakukan oleh PT Pemeringkat Efek Indonesia (PT PEFINDO). PT PEFINDO mengukur tingkat resiko wanprestasi (default) dari suatu emisi obligasi, tetapi tidak mempertimbangkan faktor eksternal seperti risiko pasar. Pemeringkat suatu obligasi ini sangat berguna bagi para investor obligasi karena dengan adanya rating maka para investor tidak perlu lagi melakukan proses evaluasi terhadap kinerja suatu emiten obligasi (Sunariyah, 2006).

Melis (2015) mengatakan bahwa PEFINDO merupakan rating agency tertua di Indonesia.

Hingga saat ini PEFINDO telah memberi peringkat kepada lebih dari 500 perusahaan dan pemerintah daerah. Selain itu, instrumen pasar modal seperti obligasi, sukuk, medium- term notes telah diperingkat oleh PEFINDO. PEFINDO juga merupakan market leader rating agency di Indonesia.

Terdapat banyak faktor-faktor yang mempengaruhi peringkat obligasi seperti dari faktor non keuangan. faktor non keuangan seperti sinking fund, maturity dan risk, faktor- faktor tersebut sedikit banyak mempengaruhi terhadap proses rating yang dilakukan oleh agen pemeringkat (Amalia, 2013). Peringkat obligasi yang diberikan oleh agen pemeringkat dapat dikategorikan menjadi dua, yaitu Investment grade dan non- Investment grade. Obligasi kategori Investment grade memiliki peringkat AAA, AA, A dan BBB. Sedangkan untuk non-Investment grade dengan peringkat BB, B, CCC dan D.

Investment grade merupakan obligasi dengan risiko kredit yang rendah sehingga berperingkat tinggi. Non Investment grade merupakan obligasi yang memiliki risiko tinggi sehingga berperingkat rendah (Pefindo, 2015).

Selain adanya pemeringkatan, kinerja suatu perusahaan juga harus dinilai untuk melihat apakah perusahaan tersebut mampu melunasi segala kewajibannya. Untuk menilai kinerja perusahaan dari dalam, dibutuhkan suatu instrumen pengendalian yang lebih dikenal dengan Corporate Governance. Menurut Hastuti (2005) Corporate Governance merupakan sistem yang mampu memberikan perlindungan dan jaminan hak kepada stakeholders, termasuk di dalamnya adalah shareholders, lenders, employees, executives, government, customers dan stakeholders yang lain. Sistem ini memberikan perlindungan efektif bagi pemegang saham dan kreditor sehingga mereka yakin akan memperoleh return atas investasinya dengan benar. Karakteristik corporate governance yang digunakan dalam penelitian ini yaitu kepemilikan institusional, komisaris independen, komite audit, kualitas audit dan kepemilikan manajerial (Hutabarat, 2021)

Dalam sudut pandang teori keagenan (Agency Theory), semakin besar perusahaan, maka semakin banyak pihak yang terlibat didalamnya, dan semakin kompleks pula

hubungan mereka. Hubungan kelompok ini antara prinsipal dan agen. Dalam kegiatan perusahaan sehari-hari terlibat sejumlah pihak yang seolah olah saling mengikat kontrak kerjasama untuk mencapai tujuan bersama. Mereka adalah para pemegang saham, manajer, karyawan, pemasok, dan pihak kepentingan dalam perusahaan.

Tujuan Corporate Governance adalah untuk menciptakan nilai tambah bagi semua pihak yang berkepentingan (stakeholders). Pelaksanaan Corporate Governance yang baik dan sesuai dengan peraturan yang belaku, akan membuat investor memberikan respon yang positif terhadap kinerja perusahaan. Respon tersebut akan berguna bagi perusahaan dalam kegiatan operasionalnya, seperti berkurangnya modal biaya (cost of capital). Penelitian-penelitian sebelumnya mengenai peringkat obligasi sebagai dependen dan peran Corporate Governance juga telah banyak dilakukan diantaranya penelitian yang dilakukan Bhrojraj dan seguta (2003), Setyaningrum (2005), Rinaningsih (2008). Penelitian ini menggunakan lima variabel independen yaitu kepemilikan institusional, kepemilkan manajerial, kepemilikan independen, ukuran dewan komisaris, komite audit.

Peneliti termotivasi melakukan penelitian ini untuk menguji konsistensi hasil dai penelitian terdahalu yang pernah dilakukan mengenai pengaruh Corporate Governance terhdap peringkat obligasi karena terdapat sejumlah perbedaan hasil dai penelitian- penelitian tersebut. Terdapat variabel independen dalam penelitian ini yaitu Kepemilikan Institusional, Kepemilikan Manajerial, Kepemilikan Independen, Ukuran Dewan Komisaris dan Komite Audit.

Berdasarkan uraian di latar belakang maka penelitian ini mengambil judul “Analisis Pengaruh Corporate Governance Terhadap Peringkat Obligasi Pada Perusahaan Korporasi Dalam Perspektif Agency Theory Pada Periode 2016-2020”.

LANDASAN TEORI Agency Theory

Agency Theory menjelaskan bahwa individu yang menjalankan suatu entitas memiliki motivasi yang disebabkan oleh kepentingan dirinya sendiri sehingga menimbulkan konflik kepentingan antara prinsipal (pemilik) dan agen (pengelola).

Obligasi

Obligasi adalah surat utang (pada umumnya berjangka panjang) yang diterbitkan oleh suatu perusahaan atau pemerintah.

Corporate Governance

Corporate Governance merupakan konsep yang didasarkan pada teori keagenan yang diharapkan bisa berfungsi sebagai alat untuk memberikan keyakinan kepada para investor bahwa mereka akan menerima return atas dana yang telah mereka investasikan (Ujiyantho dan Pramuka, 2007).

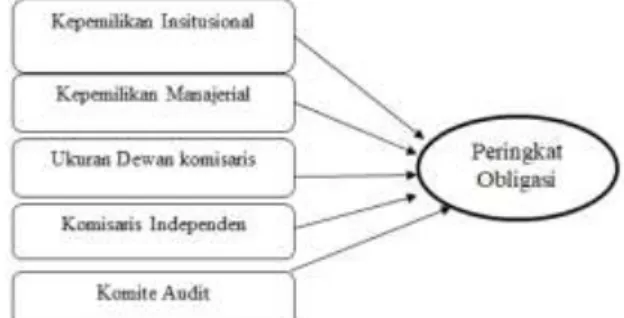

Kerangka Konseptual

Kerangka konseptual dapat digambarkan sebagai berikut:

Gambar 1. Kerangka Konseptual

104

Hipotesis

Berdasarkan kajian teori yang telah dikemukakan diatas, hipotesis penelitian ini dapat dirumuskan sebagai berikut:

1. Kepemilikan institusional berpengaruh positif dan signifikan terhadap peringkat obligasi korporasi yang terdaftar di Bursa Efek Indonesia periode 2016-2020.

2. Komisaris independen berpengaruh positif dan signifikan terhadap peringkat obligasi korporasi yang terdaftar di Bursa Efek Indonesia periode 2016-2020.

3. Kepemilikan manjerial berpengaruh positif dan signifikan terhadap peringkat obligasi korporasi yang terdaftar di Bursa Efek Indonesia periode 2016-2020.

4. Ukuran dewan komisaris berpengaruh positif dan signifikan terhadap peringkat obligasi korporasi yang terdaftar di Bursa Efek Indonesia periode 2016-2020.

5. Komite audit berpengaruh positif dan signifikan terhadap peringkat obligasi korporasi yang terdaftar di Bursa Efek Indonesia periode 2016-2020.

METODE PENELITIAN

Jenis Penelitian ini bersifat kuantitatif. Penelitian ini dilakukan pada perusahaan- perusahaan penerbit obligasi yang terdaftar di Bursa Efek Indonesia (BEI) dan juga yang masuk pada peringkat PT. PEFINDO periode 2016-2020 yang dapat diakses dengan media internet melalui website www.idx.co,id dan www.pefindo.com. Variabel pada penelitian ini adalah Kepemilikan Konstitusional (X1), Kepimilikan Manajerial (X2), Ukuran Dewan Komisaris (X3), Kepimilikan Independen (X4), Komite Audit (X5), Peringkat Obligasi (Y). Metode analisis data adalah Analisis Regresi Logistik. yang digunakan untuk menguji pengaruh Kepemilikan institusional Komisaris independen, Kepemilikan manjerial, Ukuran dewan komisaris, Komite audit terhadap Peringkat Obligasi.

Populasi dari penelitian ini adalah obligasi yang masih beredar yang diterbitkan oleh perusahaan-perusahaan yang terdaftar di Bursa Efek Indonesia dan telah diperingkat oleh PEFINDO pada periode 2016-2020 yang berjumlah sebanyak 97 Obligasi. Teknik sampling maupun pengambilan sampel dalam penelitian ini menggunakan purposive sampling adalah teknik penentuan sampel dengan pertimbangan tertentu. Berikut kriteria pertimbangan yang digunakan dalam pemiihan sampel penelitian:

1. Obligasi korporasi yang terdaftar di Bursa Efek Indonesia pada periode 2016-2020.

2. Obligasi korporasi yang terdaftar yang diperingkat oleh Pefindo pada periode 2016- 2020.

3. Obligasi Korporasi yang diterbitkan perusahaan tidak termasuk dalam industri keuangan, perbankan keuangan, asuransi dan pembiayaan, hal ini dikarenakan adanya perbedaan dalam menentukan metode pemeringkat pada lembaga keuangan, perbankan dan asuransi dan pembiayaan.

4. Obligasi korporasi yang bernominasi rupiah, hal ini dikarenakan pengaruh flaktuasi nilai dollar terhadap harga obligasi. Perusahaan yang memiliki formasi lengkap yang berhubungan dengan penelitian.

Jenis data pada penelitian ini adalah data sekunder. Data sekunder yang digunakan dalam penelitian ini adalah data obligasi yang beredar, data peringkat obligasi dan laporan keuangan dan laporan tahunan perusahaan yang dipublikasikan. Data-data dalam penelitian ini berupa data laporan keuangan, laporan tahunan perusahaan yang dapat diperoleh melalui website Bursa Efek Indonesia (www.idx.co.id) ataupun website resmi dari perusahaan tersebut, data obligasi yang beredar diperoleh melalui website Bursa Efek Indonesia (www.idx.co.id) dan data mengenai peringkat obligasi diperoleh dari website PT. Pemeringkat Efek Indonesia (PEFINDO) (www.pefindo.com).

Pengujian hipotesis dilakukan untuk mengetahui pengaruh independen (X) terhadap variabel independen (Y). Pengujian hipotesis ini dalam analisis regresi logistik menggunakan uji Wald. Dalam uji ini, statistika yang diuji, statistika yang diuji adalah statistik Wald. Uji dilakukan dengan cara membandingkan nilai statistik Wald dengan nilai pembanding chi square

HASIL DAN PEMBAHASAN

Obyek penelitian ini adalah perusahaan perbankan yang terdaftar di BEI periode tahun 2016 – 2020 yang berjumlah 7 perusahaan yang terdaftar di Bursa Efek Indonesia.

Tabel 1. Analisis statistik deskriptif

Berdasarkan Tabel 1 dapat dideskripsikan sebagai berikut:

1. Jumlah seluruh sampel pada penelitian ini adalah 7 perusahaan perbankan dengan periode pengamanatan 5 tahun pengamatan penelitian, dengan demikian jumlah data yang diamati sebanyak 35, yang didapat dari 7 perusahaan dikali 5 tahun periode penelitian.

2. Variabel Kepemilikkan Institusional memiliki nilai minimum sebesar 0,03 persen yang dimiliki oleh perusahaan PT Akra Corporindo Tbk (AKRA) pada tahun 2016-2020, dan nilai maksimum sebesar 0,85 persen yang dimiliki perusahaan PT Mayora Indah Tbk (MYOR) pada tahun 2019, dengan nilai mean 0,339 persen dan nilai standar deviasi 0,274 persen, artinya nilai standar deviasi yang semakin besar menunjukkan data yang semakin bervariasi.

3. Variabel Kepemilikkan Manajerial memiliki nilai minimum sebesar 0,003 persen yang dimiliki oleh perusahaan PT PP Properti Tbk pada tahun 2019-2020, dan nilai maksimum sebesar 1,26 persen yang dimiliki perusahaan PT Mayora Indah Tbk (MYOR) pada tahun 2020, dengan nilai mean 0,231 persen dan nilai standar deviasi 0,293 persen, artinya nilai standar deviasi yang semakin besar menunjukkan data yang semakin bervariasi.

4. Variabel Ukuran Dewan Komisaris memiliki nilai minimum sebesar 2 orang yang dimiliki oleh perusahaan PT Properti Tbk (PPRO) pada tahun 2016-2020 dan PT Akr Corporindo Tbk (AKRA) pada tahun 2016-2020, dan nilai maksimum sebesar 10 orang yang dimiliki perusahaan PT Indosat Tbk (ISAT) pada tahun 2016, dengan nilai mean 3 orang dan nilai standar deviasi 1 orang, artinya nilai standar deviasi yang semakin besar menunjukkan data yang semakin bervariasi.

5. Variabel Komisaris Independen memiliki nilai minimum sebesar 1 orang yang dimiliki oleh perusahaan PT Mayora Indah Tbk (MYOR) pada tahun 2018-2020 dan PT Akr Corporindo Tbk (AKRA) pada tahun 2016-2020, dan nilai maksimum sebesar 5 orang yang dimiliki perusahaan PT Indosat Tbk (ISAT) pada tahun 2016, dengan nilai mean 2 orang dan nilai standar deviasi 1 orang, artinya nilai standar deviasi yang semakin besar menunjukkan data yang semakin bervariasi.

6. Variabel Komite Audit memiliki nilai minimum sebesar 2 orang yang dimiliki oleh perusahaan PT Properti Tbk (PPRO) pada tahun 2016-2020 dan PT Akr Corporindo Tbk (AKRA) pada tahun 2016-2020, dan nilai maksimum sebesar 4 orang yang dimiliki perusahaan PT Indosat Tbk (ISAT) pada tahun 2016, dengan nilai mean 2 orang dan nilai

106

standar deviasi 1 orang, artinya nilai standar deviasi yang semakin besar menunjukkan data yang semakin bervariasi

7. Variabel Peringkat Obligasi memiliki kategori BBB yang dimiliki oleh perusahaan PT Properti Tbk (PPRO) pada tahun 2016-2020 dan PT Waskita Karya Tbk (WSKT) pada tahun 2016- 2020, dan kategori maksimum AAA yang dimiliki perusahaan PT Indosat Tbk (ISAT) pada tahun 2016-2020

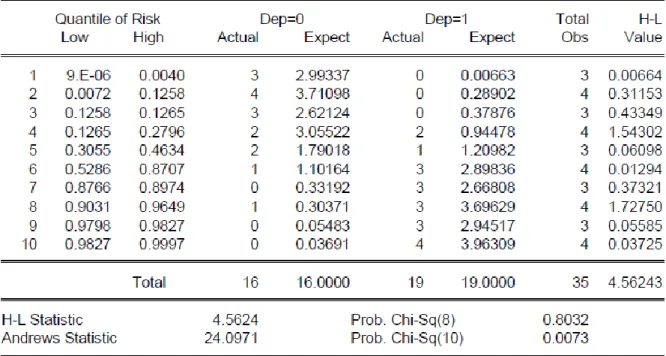

Menilai kelayakan model regresi (Hosmer and Lemeshow Test)

Uji ini berguna untuk mengetahui ada atau tidaknnya perbedaan yang terjadi pada sebelum dan sesudah penambahan variabel dalam persamaan. Ada beberapa cara untuk melakukan penilaian kelayakan model, salah satunya ialah menggunakan Hosmer and Lemeshow’s Goodness of Fit Test. Dasar penentuan hipotesisnya adalah dengan melihat nilai signifikansi dari Chi square terhadap kriteria pengujian α = 0.05 pada Hosmer and Lemeshow Test (tabel 2).

Tabel 2. Uji Hosmer and Lemeshow Test

Tabel 2 hasil uji nilai profitabilitas chi square dari tes Hosmer and Lemeshow’s Goodness of Fit Test ialah sebesar 0,8032 > 0,05, hal ini berarti model mampu prediksi nilai observasinya atau dapat dikatakan model dapat diterima karena cocok dengan data observasinya.

Uji Overall Model Fit Test

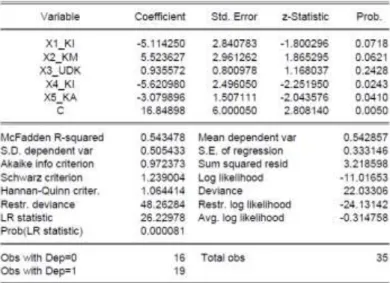

Uji Overall Model Fit digunakan untuk menilai apakah model yang dihipotesiskan telah fit atau tidak dengan data. Uji ini didasarkan pada nilai statistika -2LogLikehood, dimana pada penilaian tersebut menggunakan LR Statistic, dengan hasil sebagai berikut.

Berdasarkan Tabel 3 nilai probability LR Statistic sebesar 0,000 < α 0,05 hal ini menunjukan bahwa keseluruhan model variabel independen yaitu Kepemilikkan Institusional, Kepemilikkan Manajerial, Ukuran Dewan Komisaris, Komisaris Independen,

dan Komite Audit memiliki merupakan model fit yang digunakan untuk memprediksi Peringkat Obligasi.

Tabel 3. Uji Overall Model Fit

Koefisien Determinan (R2)

Tabel 4 menunjukan bahwa nilai McFadden R-squared sebesar 0,543 yang berarti 54,3 persen variasi Peringkat Obligasi dapat dijelaskan oleh variabel independen yaitu Kepemilikkan Institusional, Kepemilikkan Manajerial, Ukuran Dewan Komisaris, Komisaris Independen, dan Komite Audit, sedangkan sisanya 45,7 persen dijelaskan faktor lain diluar model.

Tabel 4. Hasil Uji Koefisien Determinan Dengan McFadden R-Square

108

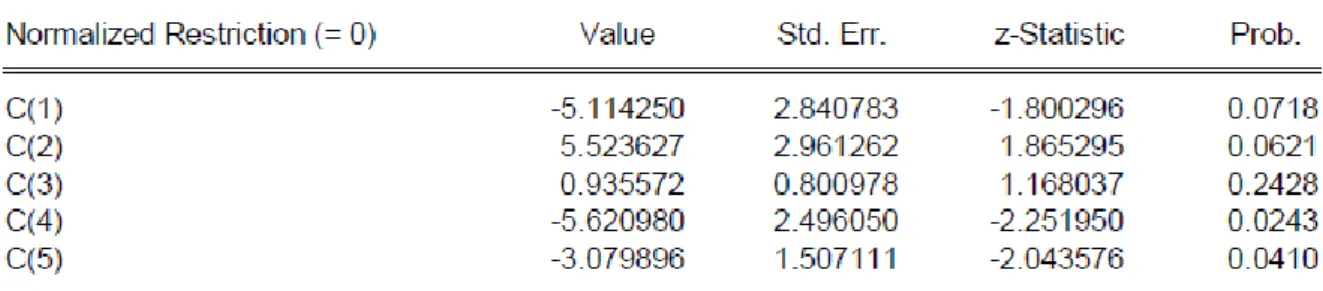

Pengujian Hipotesis (Uji signifikansi parsial Wald Test)

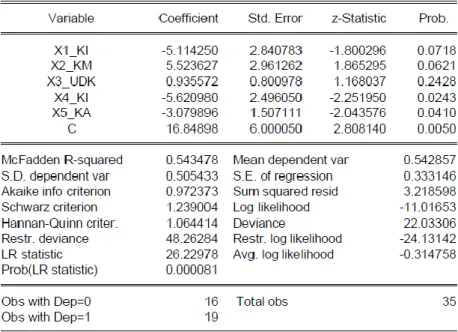

Tabel 5. Uji Wald

Berdasarkan Tabel 5 untuk pengujian hipotesis digunakan uji Wald, maka dapat disimpulkan sebagai berikut :

1. Pada Variabel Kepemilikkan Institusional memiliki nilai koefisien sebesar -5,11, yakni bernilai negatif, dan nilai probabilitas 0,071 > α 0,05 hal ini menujukan bahwa variabel Kepemilikkan Institusional berpengaruh negatif dan tidak signifikan terhadap Peringkat Obligasi, artinya setiap kenaikkan 1 persen kepemilikkan institusional, maka tidak signifikan akan menurunkan peringkat obligasi.

2. Pada Variabel Kepemilikkan Manajerial memiliki nilai koefisien sebesar 5,52, yakni bernilai positif, dan nilai probabilitas 0,062 > α 0,05 hal ini menunjukan bahwa variabel Kepemilikkan Manajerial berpengaruh positif dan tidak signifikan terhadap Peringkat Obligasi, artinya setiap kenaikkan 1 persen kepemilikkan manajerial, maka tidak signifikan akan meningkatkan peringkat obligasi.

3. Pada Variabel Ukuran Dewan Komisaris memiliki nilai koefisien sebesar 0,935 yakni bernilai positif, dan nilai probabilitas 0,242 > α 0,05 hal ini menujukan bahwa variabel Ukuran Dewan Komisaris berpengaruh positif dan tidak signifikan terhadap Peringkat Obligasi, artinya setiap pertambahan 1 orang ukuran dewan komisaris, maka tidak signifikan akan meningkatkan peringkat obligasi.

4. Pada Variabel Komisaris Independen memiliki nilai koefisien sebesar -5,62, yakni bernilai negatif, dan nilai probabilitas 0,02 < α 0,05 hal ini menujukan bahwa variabel Komisaris Independen berpengaruh negatif dan signifikan terhadap Peringkat Obligasi, artinya setiap pertambahan 1 orang kepemilikkan institusional, maka akan meningkatkan peringkat obligasi secara signifikan.

5. Pada Variabel Komite Audit memiliki nilai koefisien sebesar -3,07, yakni bernilai negatif, dan nilai probabilitas 0,04 < α 0,05 hal ini menujukan bahwa variabel Komite Audit berpengaruh negatif dan signifikan terhadap Peringkat Obligasi, artinya setiap pertambahan 1 orang komite audit, maka akan menurunkan peringkat obligasi secara signifikan.

Uji Signifikansi Serempak (LR Statistic)

Uji signifikansi serempak pada regresi logistik menggunakn Likelihood Ratio Statistic Test (LR Statistic), dapat dilihat sebagai berikut:

Tabel 6. Uji Overall Model Fit

Berdasarkan Tabel 6 nilai probabiliti LR statistik sebesar 0,000 < α 0,05 hal ini menunjukan bahwa variabel Kepemilikkan Institusional, Kepemilikkan Manajerial, Ukuran Dewan Komisaris, Komisaris Independen, dan Komite Audit secara serempak signifikan terhadap Peringkat Obligasi.

Pengaruh Kepemilikkan Institusional terhadap Peringkat Obligasi

Hipotesis pertama dalam penelitian ini adalah pada Variabel Kepemilikkan Institusional memiliki nilai koefisien sebesar -5,11, yakni bernilai negatif, dan nilai probabilitas 0,071 > α 0,05 hal ini menujukan bahwa variabel Kepemilikkan Institusional berpengaruh negatif dan tidak signifikan terhadap Peringkat Obligasi, artinya setiap kenaikkan 1 persen kepemilikkan institusional, maka tidak signifikan akan menurunkan peringkat obligasi.

Kepemilikan Institusional atau institusional owernship mempunyai kemampuan yang dapat mengontrol dari pihak manajemen melalui proses monitoring secara efektif dan tepat, sehingga dapat mengurangi tindakan manajemen lama (Utami, 2012), namun hasil penelitian ini kepemilikkan institusional tidak berpengaruh pada peringkat obligasi, artinya dari pengontrollan pihak institusi, membuat pengambilan keputusan manajerial menjadi terbatas, sehingga membuat timbulnya konflik pendapat yang akan mengganggu keputusan manajemen dalam kegiatan operasinya untuk melunasi kewajibannya, sehingga hal ini membuat penurunan peringkat obligasi.

Hasil penelitian sejalan dengan Mariana (2016) yang menyatakan bahwa Kepemilikkan Institusional berpengaruh negatif dan tidak signifikan terhadap Peringkat Obligasi.

Pengaruh Kepemilikkan Manajerial terhadap Peringkat Obligasi

110

Hipotesis kedua dalam penelitian ini adalah pada Variabel Kepemilikkan Manajerial memiliki nilai koefisien sebesar 5,52, yakni bernilai positif, dan nilai probabilitas 0,062 >

α 0,05 hal ini menujukan bahwa variabel Kepemilikkan Manajerial berpengaruh positif dan tidak signifikan terhadap Peringkat Obligasi, artinya setiap kenaikkan 1 persen kepemilikkan manajerial, maka tidak signifikan akan meningkatkan peringkat obligasi.

Mungniyati dan Pradipta (2013) berpendapat bahwa keterbukaan itu tidak mudah dilakukan oleh para manajer jika informasi yang mereka miliki bersifat tertutup dan pribadi. Kondisi ini akan terjadi jika perusahaaan memiliki kepemilikan manajerial.

Kepemilikan Manjerial yang besar, kemudian kecilnya keterbukaan mengakibatkan perusahaan lebih berisiko, sehingga Kepemilikan Manajerial akan mempengaruhi peringkat obligasi, namun hasil penelitian ini menunjukkan pertambahan persentase kepemilikkan manajerial tidak dapat mempengaruhi peringkat obligasi, karena perubahan peringkat obligasi tergantung pada kemampuan perusahaan dalam melunasi hutang dan bunganya secara tepat waktu, yang bergantung pada pengambilan keputusan manajerialnya.

Hasil penelitian ini tidak sejalan dengan penelitian Adhi (2010) yang menyatakan bahwa variabel Kepemilikkan Manajerial berpengaruh negatif dan signifikan terhadap Peringkat Obligasi.

Pengaruh Ukuran Dewan Komisaris terhadap Peringkat Obligasi

Hipotesis ketiga dalam penelitian ini adalah Variabel Ukuran Dewan Komisaris memiliki nilai koefisien sebesar 0,935 yakni bernilai positif, dan nilai probabilitas 0,242

> α 0,05 hal ini menujukan bahwa variabel Ukuran Dewan Komisaris berpengaruh positif dan tidak signifikan terhadap Peringkat Obligasi, artinya setiap pertambahan 1 orang ukuran dewan komisaris, maka tidak signifikan akan meningkatkan peringkat obligasi.

Dewan Komisaris merupakan inti dari corporate governace yang bertugas menjamin pelaksanaan strategi perusahaan, mengawasi manajemen dalam mengelola perusahaan, serta mewajibkan terlaksana akuntabilitas. Kemampuan komisaris untuk mengawasi merupakan fungsi yang positif dari porsi dan indepensi dari dewan komisaris eksternal, sehingga dapat disimpulkan jika dewan komisaris menjalankan tugasnya dengan baik dan kualitas laporan yang dihasilkan pun semakin bagus, maka risiko perusahaan akan makin kecil. namun hasil penelitian ini menunjukkan pertambahan jumlah anggota dewan komisaris tidak dapat mempengaruhi peringkat obligasi, karena perubahan peringkat obligasi tergantung pada kemampuan perusahaan dalam melunasi hutang dan bunganya secara tepat waktu, dimana hal ini bergantung pada pengambilan keputusan manajerialnya.

Hasil penelitian ini tidak sejalan dengan penelitian Mariana (2016) yang menyatakan bahwa variabel Ukuran Dewan Komisaris berpengaruh negatif dan signifikan terhadap Peringkat Obligasi.

Pengaruh Komisaris Independen terhadap Peringkat Obligasi

Hipotesis keempat dalam penelitian ini adalah pada Variabel Komisaris Independen memiliki nilai koefisien sebesar -5,62, yakni bernilai negatif, dan nilai probabilitas 0,02 <

α 0,05 hal ini menujukan bahwa variabel Komisaris Independen berpengaruh negatif dan signifikan terhadap Peringkat Obligasi, artinya setiap pertambahan 1 orang kepemilikkan institusional, maka akan meningkatkan peringkat obligasi secara signifikan.Komisaris independen merupakan sebuah badan dalam perusahaan yang biasanya beranggotakan Dewan Komisaris yang Independen yang berasal dari luar perusahaan yang berfungsi untuk menilai kinerja perusahaan secara luas dan

keseluruhan (Susiana dan Herawaty, 2007). Keberadaan komisaris independen dimaksudkan untuk mencapai iklim yang lebih objektif. Komisaris independen juga diharapkan untuk menjaga “Fainess” serta mampu memberikan keseimbangan antara kepentingan pemegang saham mayoritas dan perlindungan terhadap kepentingan saham minoritas, bahkan kepentingan para stakeholder laiinya (Setyapurnama dan Norpratiwi, 2006). namun hasil penelitian ini pertambahan jumlah anggota Komisaris Independen berpengaruh negatif peringkat obligasi, artinya adanya pertambahan jumlah anggota komisaris independen, membuat pengambilan keputusan manajerial menjadi terbatas, karena akan banyaknya pendapat dari berbagai macam kepentingan sehingga membuat timbulnya konflik yang akan mengganggu keputusan manajemen dalam kegiatan operasinya untuk melunasi kewajibannya, sehingga hal ini membuat penurunan peringkat obligasi, karena gagal bayar dan melebihi jatuh tempo.

Hal ini sesuai dengan temuan penelitain Ayu (2012) yang menyatakan bahwa variabel Komisaris Independen berpengaruh negatif dan signfikan terhadap Peringkat Obligasi.

Pengaruh Komite Audit terhadap Peringkat Obligasi

Hipotesis kelima dalam penelitian ini adalah pada Variabel Komite Audit memiliki nilai koefisien sebesar -3,07, yakni bernilai negatif, dan nilai probabilitas 0,04 < α 0,05 hal ini menujukan bahwa variabel Komite Audit berpengaruh negatif dan signifikan terhadap Peringkat Obligasi, artinya setiap pertambahan 1 orang komite audit, maka akan menurunkan peringkat obligasi secara signifikan.

Komite Audit bertanggung jawab untuk mengawasi laporan keuangan, mengawasi audit eksternal dan mengamati sistem pengendalian internal juga diharapkan dapat mengurangi sifat oppurtunistic manajemen yang melakukan manajemen (earnings management). namun hasil penelitian ini pertambahan jumlah Komite Audit berpengaruh negatif peringkat obligasi, artinya adanya pertambahan jumlah anggota Komite Audit, membuat pengambilan keputusan manajerial menjadi terbatas, karena akan banyaknya pendapat dari berbagai macam kepentingan sehingga membuat timbulnya konflik yang akan mengganggu keputusan manajemen dalam kegiatan operasinya untuk melunasi kewajibannya, sehingga hal ini membuat penurunan peringkat obligasi, karena gagal bayar dan melebihi jatuh tempo.

Hal ini sesuai dengan temuan penelitain Ayu (2012) yang menyatakan bahwa variabel Komite Audit berpengaruh negatif dan signfikan terhadap Peringkat Obligasi.

SIMPULAN

Hasil analisis data pada bab 4 dapat disimpulkan sebagai berikut : (1) Variabel Kepemilikkan Institusional berpengaruh negatif dan tidak signifikan terhadap Peringkat Obligasi Pada Perusahaan Korporasi yang terdaftar di Bursa Efek Indonesia periode 2016-2020; (2) Variabel Kepemilikkan Manajerial berpengaruh positif dan tidak signifikan terhadap Peringkat Obligasi Pada Perusahaan Korporasi yang terdaftar di Bursa Efek Indonesia periode 2016-2020; (3) Variabel Ukuran Dewan Komisaris berpengaruh positif dan tidak signifikan terhadap Peringkat Obligasi Pada Perusahaan Korporasi yang terdaftar di Bursa Efek Indonesia periode 2016-2020; (4) Variabel Komisaris Independen berpengaruh negatif dan signifikan terhadap Peringkat Obligasi Pada Perusahaan Korporasi yang terdaftar di Bursa Efek Indonesia periode 2016-2020;

(5) Variabel Komite Audit berpengaruh negatif dan signifikan terhadap Peringkat Obligasi Pada Perusahaan Korporasi yang terdaftar di Bursa Efek Indonesia periode 2016-2020.

112

Pada penelitian ini juga peneliti menyarankan bahwa: (1) Bagi peneliti selanjutnya, Penelitian ini hanya menggunakan faktor internal perusahaan, sehingga pada penelitian selanjutnya diharapkan dapat menambakan faktor eksternal seperti inflasi dan pertumbuhan ekonomi yang mungkin juga berpengaruh terhadap Peringkat Obligasi perusahaan, dengan menambah faktor eksternal tersebut diharapkan akan lebih mengetahui faktor-faktor yang mempengaruhi keberhasilan Peringkat Obligasi secara lebih luas, dan tidak hanya memandang dari faktor internal perusahaan saja; (2)Bagi Investor, hasil penelitian ini dapat digunakan oleh investor untuk pengambilam keputusan investasi. Dimana investor dapat mengetahui perusahaan yang memiliki peringkat obligasi yang baik, Sehingga investor tidak salah dalam menanamkan modal nya pada suatu perusahaan tersebut.

DAFTAR PUSTAKA

Bhojraj, Sanjev, & Sengupta, P. (2013). Effect of Corporate Governace on Bond Ratings and Yields: The Role of Institusional and Outside Directors. The Journal of Busines, Vol. 7, No. 6, pp. 455-475.

Darmawati, & Khimisyah, D. (2012). Hubungan Corporate Governace terhadap Peringkat Obligasi.

Accounting Analysis Journal, pp. 65-81.

Desak, P., & Ida, B. (2016). Pengaruh Leverage, Coporate Governace, dan Jaminan terhadap Peringkat Obligasi Sektor Jasa di Bursa Efek Indonesia.

AKRUAL: Jurnal Manajemen Unud, Vol. 5, No.6, pp. 3706-3705.

Gardner, H. (2010). Frames of Mind: The Theory of Multiple Intelligence. New York: Basic Book.

Herawaty, & Vinola. (2008). Peran Praktik Corporate Governace sebagai Moderating Variable dari Pengaruh Earnings Management terhadap Nilai Saham Perusahaan. Simposium Nasional Akuntansi XI, pp. 23-24.

Hutabarat, F. A. M. (2021). Corporate Governance terhadap Tax Avoidance pada perusahaan Manufaktur yang terdaftar di BEI Corporate Governance on Tax Avoidance in Manufacturing companies listed on the IDX. BISMA Cendekia, 1(3), 142–147.

Juardi, & Sueno, N. I. (2019). Pengaruh Produktivitas, Firm Size dan Maturity Terhadap Peringkat Obligasi Pada Perusahaan Non Keungan di Indonesia. AKRUAL: Jurnal Akuntansi dan Keuangan, Vol. I, No. 2, pp. 1-18.

Kunni, F. (2018). Pengaruh Mekanisme Good Corporate Governace dan Profitabilitas Perusahaan Terhadap Peringkat Obligasi AKRUAL: Jurnal Riset Mahasiswa Akuntansi, Vol. 6, No.1, pp. 1-19.

Kuncoro, M. (2001). Metode Kuantitatif: Teori dan aplikasi untuk Bisnis dan Ekonomi. Yogyakarta: Unit Penerbitan dan percetakan AMP YKPN.

Maria, R. & Lluis,S. (2010). Pengaruh Corporate Governace Terhadap Peringkat Obligasi dan Yield Obligasi.

Sari, L. K., & Murtini, H. (2015). Pengaruh Corporate Governace terhadap Peringkat Obligasi Pada Perusahaan Non Keuangan. Accounting Analysis Journal, pp. 1-10.

Setyaniggrum & Dyah. (2006). Pengaruh Mekanisme Corporate Governance terhadap Peringkat Surat Utang Perusahan di Indonesia. Jurnal Akuntansi dan Keuangan Indonesia, pp. 107-108.

Siallagan, Hamongan, & Machfoedz, M. (2006). Mekanisme Corporate Governance, Kuliatas Laba, dan Nilai Perusahaan. Seminar Nasional Akuntansi IX, pp. 23-26. vi

Susiana, & Herawaty, A. (2006). Analisis Pengaruh Independensi Mekanisme Corporate Governance dan kualitas laba dan Nilai Perusahaan. Seminar Nasional Akuntansi IX , pp. 26-28.

Utami, A. G. (2012). Mekanisme Corporate Governace Terhadap Peringkat Obligasi. Accounting Analaysis Journal, pp. 1-8.

Sugiyono. (2011). Statistika untuk Penelitian. Bandung: Alfabeta.

Sugiyono, R. A. (2017). Akuntansi Keperilakukan. Yogyakarta: Gadjah Mada Univesity Press Sekeran, U., & Bougie, R. (2017). Metode Penelitian untuk Bisnis. Jakarta: Selemba Empat

https://www.google.com/search?q=idx&oq=idx&aqs=chrome..69i57j0i131i433i512l9.2858j0j7&sourceid

=chrome&ie=UTF-8

https://www.ojk.go.id/id/Default.aspx

https://www.idnfinancials.com/id/search?q=bri

https://www.idnfinancials.com/id/search?q=pt+corporindo https://www.idnfinancials.com/id/search?q=pt+ardhi+karya https://www.idnfinancials.com/id/search?q=properti