KINERJA MANAJER INVESTASI REKSA DANA SAHAM SYARIAH DI INDONESIA DAN MALAYSIA SELAMA PANDEMI COVID-19

Oleh:

Herlin Rivandiyansyah NIM: 11170810000066

JURUSAN MANAJEMEN FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

1443 H/2021 M

i

KINERJA MANAJER INVESTASI REKSA DANA SAHAM SYARIAH DI INDONESIA DAN MALAYSIA SELAMA PANDEMI COVID-19

Skripsi

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-syarat untuk Meraih Gelar Sarjana Ekonomi

Oleh:

Herlin Rivandiyansyah NIM: 11170810000066

Di Bawah Bimbingan

Murdiyah Hayati, S.Kom., MM NIP. 19741003 200312 2 001

JURUSAN MANAJEMEN FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

1443 H/2021 M

ii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF

Hari ini Selasa Tanggal 27 Juli 2021 telah dilakukan Ujian Komprehensif atas mahasiswa:

1. Nama : Herlin Rivandiyansyah 2. NIM : 11170810000066 3. Jurusan : Manajemen

4. Judul Skripsi : Kinerja Manajer Investasi Reksa Dana Saham Syariah di Indonesia dan Malaysia Selama Pandemi Covid-19

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang bersangkutan selama proses ujian komprehensif, maka diputuskan bahwa mahasiswa tersebut di atas dinyatakan LULUS dan diberi kesempatan untuk melanjutkan ke tahap Ujian Skripsi sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Manajemen Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 27 Juli 2021

1. Dr. Faizul Mubarok, S.E., M.M (__________________)

NIDN. 2014058801 Penguji I

2. Ela Patriana, M.M (__________________)

NIDN. 2028056901 Penguji II

iii

LEMBAR PENGESAHAN UJIAN SKRIPSI

Hari ini Rabu, 22 Desember 2021 telah dilakukan Ujian Skripsi atas mahasiswa:

1. Nama : Herlin Rivandiyansyah 2. NIM : 11170810000066 3. Jurusan : Manajemen

4. Judul Skripsi : Kinerja Manajer Investasi Reksa Dana Saham Syariah di Indonesia dan Malaysia Selama Pandemi Covid-19

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang bersangkutan selama ujian Skripsi, maka diputuskan bahwa mahasiswa tersebut di atas dinyatakan LULUS dan skripsi ini diterima sebagai salah satu syartat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 22 Desember 2021

1. Amalia, SE., M.S.M (__________________)

NIP. 19740821 200901 2 005 Ketua

2. Murdiyah Hayati, S.Kom., MM (__________________) NIP. 19741003 200312 2 001 Pembimbing I

3. Dr. Faizul Mubarok, SE, MM (__________________)

NIDN. 2014058801 Penguji Ahli

iv

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH Yang bertanda tangan di bawah ini:

Nama : Herlin Rivandiyansyah NIM : 11170810000066 Jurusan : Manajemen

Fakultas : Ekonomi dan Bisnis

Dengan ini menyatakan bahwa dalam penulisan Skripsi ini, Saya:

1. Tidak menggunakan ide orang lain tanpa mampu mengembangkan dan mempertanggungjawabkan.

2. Tidak Melakukan plagiasi terhadap naskah karya orang lain.

3. Tidak menggunakan karya orang lain tanpa menyertakan sumber asli atau tanpa izin dari pemilik karya.

4. Tidak melakukan pemanipulasian dan pemalsuan data.

5. Mengerjakan sendiri karya dan mampu bertanggung jawab atas karya ini.

Jikalau di kemudian hari ada tuntuan dari pihak lain atas karya saya, dan telah melalui pembuktian yang dapat dipertanggungjawabkan, ternyata memang ditemukan bukti bahwa saya telah melanggar pernyataan ini, maka saya siap dikenai sanksi berdasarkan aturan yang berlaku di Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

Demikian Pernyataan ini saya buat dengan sesungguhnya.

Jakarta, 22 Desember 2021

Yang Menyatakan,

(Herlin Rivandiyansyah)

v

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

Nama Lengkap : Herlin Rivandiyansyah

Tempat, Tanggal Lahir : Sukoharjo, 23 Desember 1997 Jenis Kelamin : Laki-Laki

Alamat : Jl. Masjid Al Abror no 83 Rt01/Rw01, Pondok Karya, Pondok Aren, Tangerang Selatan, Banten

Telepon : 0813-8342-8346

E-mail : rivandiyansyah@gmail.com

II. PENDIDIKAN FORMAL

2004 – 2010 : SDN Pondok 3 Nguter 2012 – 2014 : PKBM Negeri 26 Bintaro

2015 – 2017 : PKBM Pemimpin Anak Bangsa Bintaro

2017 – 2021 : S1 Manajemen UIN Syarif Hidayatullah Jakarta

III. PENGALAMAN ORGANISASI

2019 – Sekarang : Divisi Bendahara DANKE YPAB (Yayasan Pemimpin Anak Bangsa)

2018 – 2019 : Relawan di YPAB (Yayasan Pemimpin Anak Bangsa) 2017 – 2018 : Divisi E-Sport, Keramik (Himpunan mahasisa Jurusan)

vi ABSTRACT

This study was conducted to assess the performance investment managers of Islamic equity mutual funds in Indonesia and Malaysia during the pandemic Covid-19. The sample taken in this study used purposive sampling method. The data used in this study was during the crisis period due to the Covid-19, from January 2020 to December 2020. Researchers used Risk Adjusted Return, Market Timing Ability & Stock Selection Skills in assessing the performance investment managers of Islamic equity mutual funds in Indonesia and Malaysia. The results based on Risk Adjusted Return show that the performance investment managers of Islamic equity mutual funds in Indonesia and Malaysia has poor performance based on the calculation method of Sharpe Ratio, Treynor Ratio, Jensen Alpha, Modigliani M2, and Sortino. However, it has a good performance based on the Ratio Information calculation method. The results based on the Treynor-Mazuy and Henriksson- Merton method show that the performance investment managers of Islamic equity mutual funds in Indonesia and Malaysia has no ability in Stock Selection Skill and Market Timing Ability.

Keywords: Covid-19, Risk Adjusted Return, Market Timing Ability & Stock Selection Skill.

vii ABSTRAK

Penelitian ini dilakukan untuk menilai kinerja manajer investasi reksa dana saham syariah Indonesia dan Malaysia selama pandemi Covid-19. Teknik sampling menggunakan metode purposive sampling. Data yang digunakan pada penelitian ini adalah selama periode krisis akibat pandemi Covid-19 yaitu pada bulan Januari 2020 hingga Desember 2020. Peneliti menggunakan Risk Adjusted Return, Market Timing Ability & Stock Selection Skill dalam menilai kinerja manajer investasi reksa dana saham syariah Indonesia dan Malaysia. Hasil penelitian berdasarkan Risk Adjusted Return menunjukkan bahwa kinerja manajer investasi reksa dana saham syariah Indonesia dan Malaysia memiliki kinerja yang tidak baik berdasarkan metode perhitungan Sharpe Rasio, Treynor Rasio, Jensen Alpha, Modigliani M2, dan Sortino. Namun memiliki kinerja yang baik berdasarkan metode perhitungan Informasi Rasio. Hasil penelitian berdasarkan metode Treynor-Mazuy dan Henriksson-Merton menunjukkan bahwa kinerja manajer investasi reksa dana saham syariah Indonesia dan Malaysia tidak terdapat kemampuan dalam pemilihan saham (Stock Selection Ability) dan penetapan waktu (Market Timing Ability).

Kata kunci: Covid-19, Risk Adjusted Return, Market Timing Ability & Stock Selection Skill.

viii

KATA PENGANTAR Bismillahirrahmanirrahim

Assalamualaikum Warahmatullahi Wabarakatuh

Segala puji dan syukur penulis panjatkan kehadirat Allah SWT yang telah menganugerahkan rahmat, taufik dan hidayah-Nya, serta shalawat dan salam penulis curahkan kepada Nabi besar Muhammad SAW beserta keluarga, sahabat dan umatnya.

Alhamdulillahirabbil alamin, maha besar Allah SWT yang telah mempermudah segala urusan hambanya, berkat izin Allah SWT lah akhirnya penulis dapat menyelesaikan skripsinya yang berjudul “Kinerja Manajer Investasi Reksa Dana Saham Syariah Di Indonesia Dan Malaysia Selama Pandemi Covid-19”. Skripsi ini disusun guna memperoleh gelar Sarjana Ekonomi pada Jurusan Manajemen di Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Penulisan skripsi ini tentunya memiliki proses yang tidak mudah dalam menyelesaikannya. Penulis menyadari proses penyelesaian skripsi ini tidak dapat terlaksana dengan baik tanpa bimbingan dan dukungan dari berbagai pihak selama masa studi. Oleh karena itu Penulis ingin mengucapkan rasa terima kasih sebanyak- banyaknya kepada:

1. Kedua orang tua terutama Ibu Wati yang selalu senantiasa mendukung dan menopang proses perkuliahan penulis mulai dari awal hingga selesai.

2. Ibu Prof. Dr. Hj. Amany Burhanudin Umar Lubis, Lc., MA. selaku Rektor Universitas Islam Negeri Syarif Hidayatullah Jakarta.

3. Bapak Prof. Dr. Amilin, S.E.Ak., M.Si., CA., QIA., BKP., CRMP. selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

4. Ibu Murdiyah Hayati, S.Kom., MM. selaku Ketua Jurusan Manajemen Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta sekaligus selaku dosen pembimbing skripsi. Terima kasih telah menyempatkan waktunya untuk memberikan bimbingan kepada penulis.

5. Ibu Amalia, S.E., MSM. selaku Sekretaris Jurusan Manajemen Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

ix

6. Bapak Lili Supriyadi S.pd., M.M. selaku dosen pembimbing akademik. Terima kasih telah membantu proses perkuliahan penulis.

7. Seluruh Dosen Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta yang senantiasa memberikan ilmu yang bermanfaat kepada mahasiswanya.

8. Seluruh staf dan karyawan Fakultas Ekonomi dan Bisnis Universitas Syarif Hidayatullah Jakarta.

9. Seluruh tutor-tutor relawan YPAB yang telah memberikan ilmu dan pengetahuannya sehingga Penulis dapat melanjuktan pendidikan yang lebih tinggi, terutama untuk Ka Arifah Budi, terima kasih untuk segalanya.

10. Seluruh teman-teman terkhusus Lestari, Teguh, Sandi, Rima, Paijo, Erwin yang selalu menemani dan menyemangati Penulis, dan anak Kons yang telah mewarnai masa-masa perkuliahan Akmal, Andang, Azzam, Cicis, Defri, Faizal, Misbakhudin, Musa, Nugraha, Paksi, dan Reza, serta seluruh teman- teman YPAB dan mahasiswa Manajemen angkatan 2017.

Penulis menyadari bahwa skripsi ini masih jauh dari kata sempurna. Masih terdapat beberapa keterbatasan yang tidak bisa Penulis selesaikan. Oleh karena itu Penulis mengharapkan kritik dan saran serta masukan yang dapat digunakan untuk penelitian selanjutnya. Semoga skripsi yang telah dibuat Penulis ini dapat memberikan manfaat bagi pembaca dan dapat dijadikan bahan referensi untuk penelitian selanjutnya.

Wassalamualaikum Warahmatullahi Wabarakatuh

Jakarta, 22 Desember 2021

Herlin Rivandiyansyah

x DAFTAR ISI

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ... ii

LEMBAR PENGESAHAN UJIAN SKRIPSI ... iii

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH ... iv

DAFTAR RIWAYAT HIDUP ... v

ABSTRACT ... vi

ABSTRAK ... vii

KATA PENGANTAR ... viii

DAFTAR ISI ... x

DAFTAR TABEL ... xii

DAFTAR GAMBAR ... xiii

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Rumusan Masalah ... 10

C. Identifikasi Masalah ... 11

D. Tujuan Penelitian ... 11

E. Manfaat Penelitian ... 12

BAB II TINJAUAN PUSTAKA ... 14

A. Teori-teori Terkait dengan Penelitian ... 14

1. Investasi ... 14

2. Reksa Dana ... 19

B. Penelitian Terdahulu ... 38

C. Kerangka Pemikiran... 58

D. Keterkaitan Antar Variabel ... 59

E. Hipotesis ... 60

BAB III METODE PENELITIAN... 61

A. Populasi dan Sampel ... 61

B. Data dan Sumber Data ... 63

C. Metode Pengumpulan Data ... 64

D. Metode Analisis Data ... 65

xi

1. Menghitung elemen yang dibutuhkan untuk analisis reksa dana

saham syariah ... 66

2. Menghitung masing-masing kinerja reksa dana dengan metode Risk Adjusted Return ... 69

3. Stock Selection Ability dan Market Timing Ability ... 71

E. Definisi Operasional Variabel ... 74

BAB IV TEMUAN PENELITIAN DAN PEMBAHASAN ... 77

A. Gambaran Umum Objek Penelitian ... 77

B. Temuan Hasil Penelitian ... 78

1. Hasil Analisis Statistik Deskriptif ... 78

2. Hasil Kinerja Manajer Investasi dengan Risk Adjusted Return ... 82

3. Kemampuan Manajer Investasi Berdasarkan Metode Treynor Mazuy ... 89

4. Kemampuan Manajer Investasi Berdasarkan Metode Henriksson Merton ... 94

C. Analisis Pembahasan ... 99

1. Analisis pembahasan Risk Adjusted Return ... 99

2. Analisis Pembahasan kemampuan Manajer Investasi Berdasarkan Metode Treynor Mazuy dan Henriksson-Merton ... 101

BAB V SIMPULAN DAN SARAN ... 104

A. Simpulan ... 104

B. Saran ... 105

DAFTAR PUSTAKA ... 106

LAMPIRAN ... 111

xii

DAFTAR TABEL

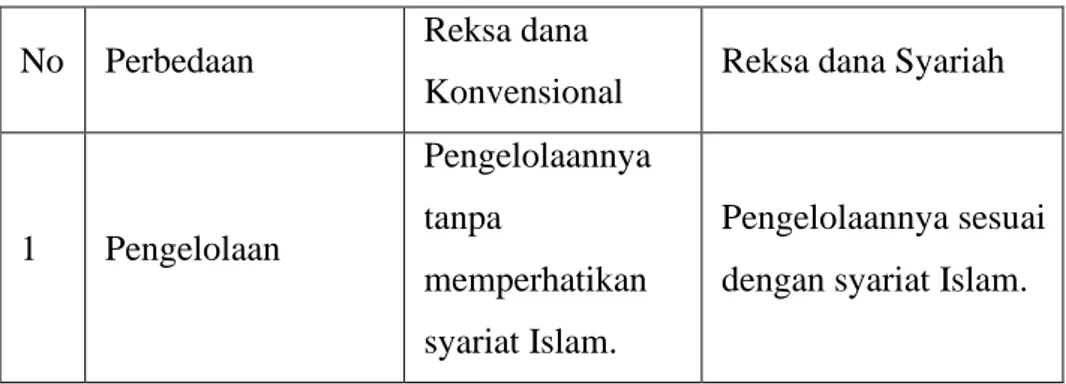

Tabel 1.1 Perbandingan NAB Reksa Dana Syariah di Indonesia dan Malaysia ... 6

Tabel 2.1 Perbedaan Reksa dana Syariah dengan Reksa dana Konvensional ... 22

Tabel 2.2 Penelitian Terdahulu ... 38

Tabel 3.1 Daftar Sampel Penelitian Reksa Dana Saham Syariah Indonesia... 62

Tabel 3.2 Daftar Sampel Penelitian Reksa Dana Saham Syariah Malaysia ... 63

Tabel 3.3 Sumber Data ... 64

Tabel 3.4 Definisi Operasional Variabel ... 74

Tabel 4.1 Statistik Deskriptif Manajer Investasi Reksa Dana Saham Syariah Indonesia ... 78

Tabel 4.2 Statistik Deskriptif Manajer Investasi Reksa Dana Saham Syariah Malaysia ... 80

Tabel 4.3 Kinerja manajer investasi reksa dana saham syariah Indonesia ... 82

Tabel 4.4 Kinerja manajer investasi reksa dana saham syariah Malaysia ... 85

Tabel 4.5 Pemilihan Saham dan Penetapan Waktu di Indonesia Berdasarkan Metode Treynor Mazuy... 89

Tabel 4.6 Pemilihan Saham dan Penetapan Waktu di Malaysia Berdasarkan Metode Treynor Mazuy ... 91

Tabel 4.7 Pemilihan Saham dan Penetapan Waktu di Indonesia Berdasarkan Metode Henriksson-Merton ... 94

Tabel 4.8 Pemilihan Saham dan Penetapan Waktu di Malaysia Berdasarkan Metode Henriksson-Merton ... 96

xiii

DAFTAR GAMBAR

Gambar 1.1. Pertumbuhan Indeks JII dan FTSEBMHS ... 3 Gambar 2.1. Kerangka Pemikiran ... 58

1 BAB I PENDAHULUAN A. Latar Belakang

Pada bulan Desember tahun 2019, seluruh dunia dikejutkan dengan munculnya virus corona atau coronavirus disease 2019 (Covid-19) yang berasal dari China. Covid-19 awalnya mewabah di kota Wuhan kemudian menyebar dengan cepat hingga Provinsi Hubai. Pada akhir Desember 2019 sudah tercatat 80 ribu kasus dan 3.000 kematian, hal ini menyebabkan China memberlakukan lockdown dan hampir semua provinsi memberlakukan karantina wilayah terhadap masyarakatnya (Junaedi & Salistia, 2020).

Organisasi Kesehatan Dunia (World Health Organization) menyatakan bahwa wabah Covid-19 yang muncul di pusat China, menyebar dengan cepat ke 216 negara, mengakibatkan lebih dari 8,3 juta kasus yang dikonfirmasi dan 1.000.000 kematian di seluruh dunia pada tahun 2020. Mengingat penyebaran Covid-19 yang meluas dan berkelanjutan secara global, WHO secara resmi menyatakan virus tersebut sebagai pandemi pada bulan Maret 2020 (Mubarok &

al Arif, 2021).

Untuk mengendalikan penyebaran Covid-19 yang sangat cepat menular ini, banyak negara di seluruh dunia telah menempuh jalan yang sama dengan China, yaitu menerapkan periode lockdown yang lama, karantina wilayah hingga pembatasan sosial masyarakat (Junaedi & Salistia, 2020). Pandemi Covid-19 telah memberikan dampak yang sangat luar biasa pada seluruh dunia, dampak

2 yang ditimbulkan Covid-19 tidak hanya terjadi pada satu atau dua bidang saja, namun terdapat efek domino yang berdampak hampir disegala bidang yang ada.

Lockdown dalam penanganan Covid-19 di seluruh dunia memengaruhi banyak sektor, seperti pasar tenaga kerja, rantai pasokan global, dan perilaku konsumen. Kondisi ini membuat aktivitas ekonomi ikut terdampak, banyak perusahaan kecil, menengah maupun besar yang akhirnya mengalami kerugian.

Sejumlah industri berhenti berproduksi, tersendatnya perdagangan internasional, terjadinya penarikan pariwisata, timbulnya risiko kredit perbankan, bahkan industri olah raga pun turut menjadi korban pandemi ini. Tak hanya itu saja, bursa saham diseluruh dunia juga ikut mengalami penurunan yang cukup besar akibat dampak menyebarnya pandemi Covid-19 ke seluruh dunia, hal ini menyebabkan meningkatnya inefisiensi di pasar saham (Al-Awadhi dkk., 2020;

Chowdhury dkk., 2021; Lalwani & Meshram, 2020; Shafi dkk., 2020).

Dampak inefisiensi pasar saham dunia akibat pandemi juga dirasakan oleh bursa saham di ASEAN, terutama pada negara Indonesia dan Malaysia. Negara Indonesia dan Malaysia memiliki Bursa Saham Syariah terbesar di ASEAN karena didukung dengan mayoritas penduduknya yang memeluk agama Islam.

Dampak buruk Covid-19 juga dirasakan pada pasar modal syariah Indonesia dan Malaysia, dimana indeks pasar menunjukkan penurunan pada awal tahun 2020 dan dapat memengaruhi sentimen negatif investor dalam mengambil tindakan investasi (Saraswati., 2020; Lee dkk., 2020).

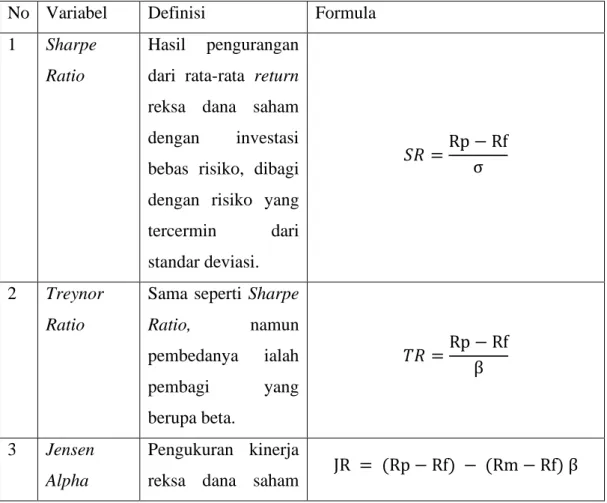

3 Gambar 1.1. Pertumbuhan Indeks JII dan FTSEBMHS

Berdasarkan gambar diatas, terdapat grafik pertumbuhan pasar syariah dari negara Indonesia yang dapat dilihat dari Jakarta Islamic Index (JII), dan dari negara Malaysia yang dapat dilihat dari FTSE Bursa Malaysia Hijrah Shariah (FTSEBMHS). Pada gambar tersebut dapat dilihat bahwa pertumbuhan indeks pasar syariah pada bulan Desember 2019 masih mengalami pertumbuhan yang positif sebesar 4,59% dari JII dan 3,32% dari FTSEBMHS.

Namun setelah berita virus corona menyebar ke seluruh dunia, pertumbuhan indeks pasar mulai mengalami penurunan hingga menyentuh angka negatif (Novitasari, 2020). Triwulan pertama pada tahun 2020 terlihat pertumbuhan indeks pasar syariah baik Indonesia maupun Malaysia mengalami penurunan.

Penurunan yang sangat signifikan pada triwulan pertama dialami oleh pasar syariah Indonesia, dimana JII turun hingga -15,68%. Sedangkan pasar syariah

Dec- 19

Jan- 20

Feb- 20

Mar- 20

Apr- 20

May- 20

Jun-

20 Jul-20 Aug- 20

Sep- 20

Oct- 20

Nov- 20

Dec- 20 JII 4.59 -7.92 -12.1 -15.6 13.88 -2.49 0.91 4.09 0.19 -6.78 5.16 9.56 5.46 FTFBMHS 3.32 -3.00 -3.66 -5.36 6.00 11.16 0.48 12.90 -3.80 -1.93 -1.02 0.57 -2.24

-20.00 -15.00 -10.00 -5.00 0.00 5.00 10.00 15.00 20.00

Pertumbuhan Indeks Pasar Syariah (%) Indonesia dan Malaysia

JII FTFBMHS

4 Malaysia pada triwulan pertama hanya mengalami penurunan FTSEBMHS hingga -5,36%. Penurunan pada triwulan pertama tahun 2020 ini disebabkan oleh kepanikan akibat menyebarnya Covid-19 ke seluruh dunia. Kepanikan tersebut menyebabkan investor menjauhi aset yang berisiko dan mencairkan asetnya menjadi kas.

Pada bulan April 2020 secara mengejutkan pasar syariah dari kedua negara tersebut mengalami pertumbuhan yang sangat signifikan. Indeks JII mengalami pertumbuhan sebesar 13,88% sedangkan FTSEBMHS tumbuh 6%. Kemudian pada bulan Mei 2020 JII mengalami sedikit penurunan sebesar -2,49%

sedangkan FTSEBMHS justru mengalami pertumbuhan secara signifikan yakni hingga mencapai 11,16%. Kemudian pada pertengahan tahun hingga akhir tahun pertumbuhan pasar syariah cenderung naik turun, hal ini disebabkan karena pemerintah yang menarik ulur kebijakan pembatasan sosial terhadap masyarakatnya.

Meskipun Covid-19 menyebabkan turunnya pasar modal, namun masih ada sebagian masyarakat yang berani mengambil risiko untuk membeli produk investasi pada saat harga jatuh dengan harapan nilai investasinya akan naik dimasa yang akan datang. Investasi merupakan hal yang sangat populer, terutama di zaman yang semakin modern ini. Sudah banyak masyarakat yang menyadari betapa pentingnya berinvestasi, terutama bagi generasi milenial yang telah paham akan teknologi. Investasi pada hakekatnya merupakan penempatan sejumlah dana pada saat ini dengan harapan untuk memperoleh keuntungan di masa mendatang (Halim, 2015).

5 Sebagian investor memiliki beberapa kendala dalam melakukan investasinya secara langsung, seperti keterbatasan pengetahuan, waktu, dan informasi. Alternatif instrumen investasi untuk kendala tersebut salah satunya adalah reksa dana. Reksa dana adalah sarana investasi yang menawarkan kesempatan kepada investor untuk dikumpulkan dananya lalu diinvestasikan di beberapa instrumen seperti saham, obligasi, pasar uang, dan sekuritas lainnya.

Reksa dana dikelola oleh manajer profesional sehingga dapat memberikan diversifikasi di banyak sekuritas (Shabbir & Alsharif, 2019; Waridah &

Mediawati, 2016).

Reksa dana syariah dalam operasionalnya terdapat proses penyaringan atau screening. Proses screening bertujuan untuk menilai saham yang bertentangan dengan prinsip syariah seperti riba (penetapan bunga atau melebihkan pinjaman dari jumlah pokok), garar (ketidakpastian, peluang atau risiko), maysir (perjudian/spekulasi), menimbun atau memperdagangkan segala komoditas yang mengandung unsur haram, misalnya alkohol, perjudian, babi, persenjataan, pornografi dll (Alam & Ansari, 2020; Naveed dkk., 2020).

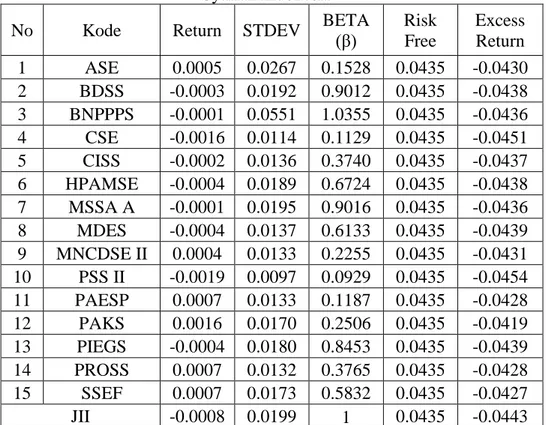

Salah satu yang harus diperhatikan dalam reksa dana adalah NAB (Nilai Aktiva Bersih). NAB merupakan nilai yang mencerminkan jumlah investasi yang dikelola manajer dalam suatu reksa dana. Sehingga nilai NAB dapat menjadi patokan dalam memilih reksa dana. Pada tabel dibawah, nilai NAB yang mencerminkan kinerja reksa dana syariah cenderung stabil baik dari Indonesia maupun Malaysia.

6 Tabel 1.1 Perbandingan NAB Reksa Dana Syariah di Indonesia dan Malaysia

NAB Reksa Dana Syariah (Miliar) Tahun 2020 Indonesia Malaysia

Januari Rp55.773 RM103.817 Februari Rp58.008 RM103.558 Maret Rp57.421 RM99.307

April Rp59.164 RM100.336 Mei Rp58.110 RM104.392 Juni Rp58.069 RM108.990 July Rp63.518 RM119.107 Agustus Rp69.709 RM125.188 September Rp71.650 RM122.518 Oktober Rp71.654 RM124.335 November Rp71.796 RM127.737 Desember Rp74.367 RM128.534

Sumber: Otoritas Jasa Keuangan dan Securities Commission Malaysia

Apabila dilihat secara rinci, reksa dana syariah dari kedua negara hanya mengalami sesekali penurunan, namum setelah itu meningkat kembali, hal ini mengartikan reksa dana syariah tidak terlalu fluktuatif. Secara keseluruhan instrumen reksa dana syariah dari kedua negara selalu mengalami pertumbuhan, meskipun di tahun 2020 terdapat bencana pandemi Covid-19 namun baik reksa dana syariah Indonesia maupun reksa dana syariah Malaysia tetap menunjukkan peningkatan. Pertumbuhan reksa dana dari kedua negara tersebut, membuat peneliti termotivasi untuk melanjutkan penelitian-penelitian terdahulu. Seperti penelitian oleh (Omri dkk., 2019) yang menggunakan pengukuran Risk Adjusted Return menunjukkan bahwa, reksa dana syariah mengungguli reksa dana konvensional berdasarkan perhitungan Sharpe, Sortino, Treynor, Modigliani dan Informasi Rasio setelah periode krisis keuangan.

(Hairunnisa, 2020) melakukan penelitian yang membandingkan kinerja reksa dana syariah di Indonesia dan Malaysia, hasil menunjukkan bahwa kinerja

7 reksa dana syariah di Indonesia terdapat perbedaan dengan kinerja reksa dana syariah di Malaysia. Kinerja reksa dana syariah di Indonesia memiliki nilai yang lebih besar dan lebih baik dibandingkan kinerja reksa dana syariah di Malaysia.

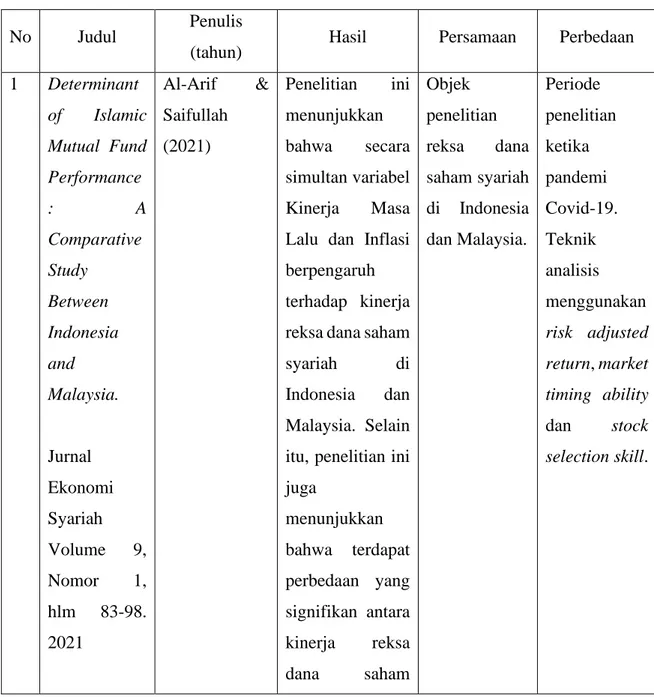

Berbeda dengan penelitian sebelumnya, hasil penelitian Al Arif & Saifullah, (2021) menunjukkan bahwa terdapat perbedaan antara kinerja reksa dana saham syariah Indonesia dan Malaysia. Reksa dana syariah Malaysia lebih unggul dibanding reksa dana syariah Indonesia pada 2017-2019.

Hasil penelitian dari Rokhim & Octaviani, (2020) mengidentifikasi abnormal return selama periode Ramadan hanya terdapat di reksa dana saham syariah Malaysia. Peneliti juga menemukan bahwa terdapat Size Effect pada excess return reksa dana syariah di Indonesia dan terdapat Value Effect pada kedua reksa dana syariah Indonesia dan Malaysia. Penelitian ini juga menunjukkan bahwa dibandingkan dengan Malaysia, excess return pasar di Indonesia memiliki efek positif yang lebih besar pada reksa dana syariah Indonesia. Sedangkan penelitian Basri & Mayasari, (2018); Sahri dkk., (2015) menganalisis kinerja saham syariah di Indonesia dan Malaysia. Hasilnya menunjukkan bahwa tidak terdapat perbedaan kinerja yang signifikan. Hasil penelitian juga menunjukkan kinerja di Indonesia lebih baik dibandingkan di Malaysia (Tulasmi & Trihariyanto, 2016). Hasil penelitian (Basuki &

Khoiruddin, 2018) menyimpulkan bahwa berdasarkan indeks Sharpe, Treynor, dan Jensen pada tahun 2014 dan 2016 kinerja reksa dana jenis saham syariah di Indonesia lebih unggul dari Malaysia. Sedangkan pada tahun 2015 kinerja reksa dana syariah Malaysia lebih unggul dari Indonesia.

8 Adapun penelitian dari Ling & Abdul-Rahim, (2021) yang membahas Market Timing ability & stock selection skill menggunakan model Treynor- Mazuy dan Henriksson-Merton. Hasil penelitiannya menunjukkan bahwa manajer reksa dana Malaysia memiliki keterampilan pemilihan saham (stock selection) yang positif secara keseluruhan, tetapi tidak memiliki kemampuan waktu pasar (market timing). Hasil serupa ditunjukkan oleh Ariswati, dkk (2021) Manajer investasi reksa dana saham di Indonesia belum memiliki market timing ability yang baik, tetapi sudah memiliki kemampuan stock selection. Meskipun manajer investasi di Indonesia memiliki kemampuan stock selection, namun terlihat bahwa kemampuan tersebut menurunkan kinerja reksa dana karena hasilnya menunjukkan efek negatif.

Penelitian Mansor, dkk (2020) mengkaji kinerja investasi reksa dana saham syariah Malaysia dan membandingkan kinerjanya dengan reksa dana saham konvensional. Temuannya menunjukkan bahwa reksa dana saham syariah lebih rendah dibandingkan dengan kinerja reksa dana saham konvensional dalam hal selectivity skills. Namun, kinerja reksa dana saham syariah tidak lebih buruk dari reksa dana saham konvensional dalam hal market timing.

Penelitian yang dilakukan Oliveira dkk (2019) membagi sampel menjadi dua subset yang bertujuan untuk memisahkan dampak krisis ekonomi keuangan internasional, hasil penelitiannya menunjukkan tidak ada bukti bahwa manajer investasi reksa dana memiliki kemampuan market timing untuk mengantisipasi pergerakan pasar. Namun, kemampuan selektivitas saham menyajikan hasil yang sedikit positif, meskipun kinerja keseluruhannya buruk.

9 Hasil penelitian Ramayanti & Purnamasari, (2018); Sherman dkk., (2017) mendapatkan bahwa secara keseluruhan tidak terdapat satupun manajer investasi yang memiliki kemampuan stock selection & market timing, baik dengan metode Treynor-Mazuy maupun Henriksson-Merton. Analisis penelitian Koutsokostas

& Papathanasiou, (2017) menunjukkan bahwa reksa dana saham di Yunani berkinerja buruk pada indeks pasar. Hasil dari kedua model Treynor-Mazuy maupun Henriksson-Merton menunjukkan bahwa manajer investasi mungkin menunjukkan kemampuan pemilihan saham (stock selection), tetapi ketidakmampuan mereka untuk mengatur waktu pasar (market timing), menyebabkan kinerja reksa dana yang buruk.

Berdasarkan beberapa penelitian tersebut, peneliti tertarik untuk melakukan penelitian lintas negara yang menilai kinerja manajer investasi reksa dana saham syariah di Indonesia dan Malaysia. Penilaian kinerja manajer investasi pada studi ini menggunakan enam perhitungan Risk Adjusted Return, seperti Sharpe Ratio, Treynor Ratio, Jensen Alpha, Modigliani M2, Sortino dan Informasi Rasio, ke enam perhitungan tersebut digunakan karena rata-rata penelitian sebelumnya hanya menggunakan tiga perhitungan saja sehingga peneliti tertarik untuk menggunakan ke enam perhitungan Risk Adjusted Return tersebut. Tak hanya itu peneliti juga menggunakan model regresi Treynor-Mazuy dan Henriksson- Merton untuk menilai apakah manajer investasi di Indonesia dan Malaysia memiliki kemampuan Market Timing ability & stock selection skill. Kemudian periode waktu penelitian yang digunakan pada studi ini berbeda dengan peneletian-penelitian sebelumnya, dimana periode waktu yang digunakan

10 penelitian terdahulu adalah ketika pasar modal dalam kondisi normal.

Sedangkan studi ini melakukan penelitian ketika pasar modal mengalami krisis akibat pandemi Covid-19.

Studi lintas negara ini diharapkan dapat berkontribusi pada literatur terkini tentang kinerja manajer investasi selama periode pandemi Covid-19. Kedua, penelitian ini diharapkan mampu memberikan informasi yang dapat membantu investor dalam melakukan investasinya di pasar modal. Ketiga, Penelitian ini dapat menjadi informasi tambahan bagi manajer investasi dalam menganalisa kinerja reksa dana saham syariah sehingga dapat memaksimalkan pengelolaan portofolionya. Keempat, studi ini diharapkan dapat memberikan bahan referensi untuk penelitian selanjutnya di wilayah studi yang serupa atau ingin melengkapi penelitian terdahulu.

B. Rumusan Masalah

Berdasarkan identifikasi masalah yang sudah dijabarkan tersebut, maka rumusan masalah dari penelitian ini adalah sebagai berikut:

1. Apakah manajer investasi reksa dana saham syariah di Indonesia dan Malaysia memiliki kemampuan pemilihan saham (stock selection ability) dan kemampuan penetapan waktu (market timing ability) dengan menggunakan metode Treynor-Mazuy selama pandemi Covid-19?

2. Apakah manajer investasi reksa dana saham syariah di Indonesia dan Malaysia memiliki kemampuan pemilihan saham (stock selection ability) dan

11 kemampuan penetapan waktu (market timing ability) dengan menggunakan metode Henriksson-Merton selama pandemi Covid-19?

C. Identifikasi Masalah

Sesuai dengan latar belakang yang sudah dijabarkan, maka dapat dirumuskan beberapa identifikasi masalah yang ada pada penelitian ini, yaitu seperti berikut:

1. Pandemi Covid-19 menimbulkan berbagai macam masalah hampir diseluruh sektor yang ada, termasuk pada menurunnya pasar modal di Indonesia dan Malaysia. Akibatnya, timbulah ketidakpastian ekonomi yang mengakibatkan turunnya minat investor dalam berinvestasi.

2. Ada atau tidaknya kemampuan pemilihan saham (stock selection ability) dan kemampuan penetapan waktu yang tepat (market timing ability) pada manajer investasi reksa dana saham syariah di Indonesia dan Malaysia selama pandemi Covid-19.

D. Tujuan Penelitian

Sesuai dengan rumusan masalah yang ditunjukkan, adapun yang menjadi tujuan dari penelitian ini adalah:

1. Untuk menganalisis apakah manajer investasi reksa dana saham syariah di Indonesia dan Malaysia memiliki kemampuan pemilihan saham (stock selection ability) dan kemampuan penetapan waktu (market timing ability) dengan menggunakan metode Treynor-Mazuy selama pandemi Covid-19.

12 2. Untuk menganalisis apakah manajer investasi reksa dana saham syariah di Indonesia dan Malaysia memiliki kemampuan pemilihan saham (stock selection ability) dan kemampuan penetapan waktu (market timing ability) dengan menggunakan metode Henriksson-Merton selama pandemi Covid-19.

E. Manfaat Penelitian

Peneliti berharap terdapat beberapa manfaat yang bisa diambil dari penelitian ini, khususnya untuk pihak-pihak yang terkait dalam perihal yang sedang diteliti, diantaranya:

1. Bagi peneliti

Bagi peneliti sendiri dapat memperdalam pemahaman dan menambah ilmu pengetahuan tentang reksa dana saham syariah. Selain itu, peneliti juga mendapatkan tambahan skill dalam menganalisis kinerja reksa dana saham syariah.

2. Bagi Akademisi

Penelitian ini diharapkan bisa menambah ilmu pengetahuan dan memperluas wawasan tentang pasar modal khususnya produk reksa dana syariah. Selain hal tersebut penelitian ini diharapkan dapat dijadikan sumber bacaan, bahan pertimbangan, bahan referensi, dan landasan berpikir untuk para peneliti yang ingin meneliti kajian yang serupa atau ingin melengkapi penelitian terdahulu.

3. Bagi Investor

13 Peneliti mengharapkan hasil penelitian ini dapat memberikan informasi tambahan kepada investor mengenai kinerja manajer investasi reksa dana saham syariah. Sehingga dapat dijadikan pertimbangan ataupun acuan dalam pengambilan keputusan untuk pemilihan investasi reksa dana.

4. Bagi manajer investasi

Penelitian ini dapat menjadi informasi tambahan bagi manajer investasi dalam menganalisa kinerja reksa dana saham syariah, sehingga manajer investasi mengetahui langkah selanjutnya untuk dapat memaksimalkan kinerja portofolionya.

14 BAB II

TINJAUAN PUSTAKA A. Teori-teori Terkait dengan Penelitian

1. Investasi

a. Pengertian investasi

Investasi menurut Eduardus Tendelilin adalah keputusan yang konsisten atas sekumpulan uang atau sumber daya lainnya yang dilaksanakan pada masa sekarang, untuk tujuan mendapatkan sejumlah keuntungan di masa mendatang. Sedangkan menurut Jogiyanto Hartono investasi diartikan penundaan konsumsi pada saat ini untuk digunakan dalam kegiatan produktif berupa aktiva tertentu sehingga dapat dimanfaatkan pada masa mendatang. Adapun investasi syariah menurut Ahmad Rodoni adalah investor yang berkontribusi pada kelebihan dananya untuk digunakan dalam memperoleh pendapatan yang halal dan masih dalam kondisi penuh kompromi dengan sudut pandang syariah (Hartono, 2017; Rodoni, 2009; Tendelilin, 2014).

b. Proses investasi

Proses investasi menerangkan suatu kegiatan dimana investor harus mengambil keputusan investasi terhadap sekuritas mana yang bisa diperdagangkan dan kapan melakukannya. Untuk itu dibutuhkan beberapa proses menurut Halim, (2015) sebagai berikut:

1) Menentukan Tujuan Investasi

15 Terdapat tiga hal yang harus diperhatikan dalam tahap ini, yaitu:

(a) tersedianya sejumlah dana yang ingin diinvestasikan, (b) tingkat imbal hasil yang diinginkan (expected rate of return), dan (c) ukuran besaran risiko (rate of risk). Apabila terdapat dana yang tersedia cukup, maka investor dapat mengharapkan pendapatan maksimum dengan beberapa besaran ukuran risiko tertentu. Umumnya, hubungan antara risiko dan imbal hasil adalah linier, artinya apabila investor menginginkan imbal hasil yang tinggi, maka investor harus menerima tingkat risiko yang tinggi pula.

2) Melakukan Analisis

Pada tahap ini, investor melanjutkan dengan melakukan analisis terhadap beberapa sekuritas. Salah satu tujuan dilakukannya analisis ini adalah untuk menilai dan mengidentifikasi sekuritas yang harganya tidak sesuai (mispriced), apakah harganya relatif mahal (overvalued) atau relatif murah (undervalued).

3) Melakukan Pembentukan Portofolio

Tahap ini dilaksanakan untuk mengidentifikasi sekuritas mana yang harus diambil dan menentukan seberapa banyak proporsi dana yang perlu diinvestasikan pada sekuritas yang diambil. Pemilihan sekuritas dalam pembentukan portofolio hendaknya mempunyai koefisien korelasi yang hubungannya berlawanan atau negatif antara sekuritas satu dengan yang lainnya, hal ini perlu dilakukan untuk memperkecil risiko investasi.

16 4) Melakukan Evaluasi Kinerja Portofolio

Tahap ini investor melakukan evaluasi terhadap kinerja portofolio yang sudah dibentuk. Evaluasi ini mencakup tingkat keuntungan yang diharapkan dan tingkat risiko yang ditimbulkan. Evaluasi kinerja portofolio biasanya menggunakan dua cara, yaitu: pertama comparison, merupakan penilaian yang membandingkan antara dua set portofolio yang memiliki kemiripan dalam risiko dan imbal hasil. Kedua measurement, adalah penilaian atas kinerja portofolio dengan dasar aset yang telah ditanamkan pada portofolio tersebut.

5) Melakukan Revisi Kinerja Portofolio

Tahap ini adalah kelanjutan dari tahap evaluasi kinerja portofolio dan tahap terakhir dalam proses investasi. Tahap ini dilakukan untuk merevisi sekuritas didalam portofolio apabila sekumpulan portofolio yang telah terbentuk tidak seperti dengan keinginan investor, misalnya tingkat keuntungan yang diharapkan lebih kecil dari yang diinginkan.

Tahap revisi ini bisa dilakukan secara menyeluruh, yaitu melakukan likuidasi atas seluruh portofolio dan kemudian membentuk portofolio yang baru. Atau dapat pula dilakukan secara tertutup, yaitu melakukan perubahan dalam komposisi/proporsi dana yang dialokasikan pada masing masing sekuritas didalam portofolio.

c. Investasi dalam perspektif syariah

Islam tidak melarang setiap manusia untuk berusaha mendapatkan kekayaan sebanyak-banyaknya selama ia mampu, kemudian

17 memanfaatkan dan mengembangkannya selama tidak bertentangan dengan syariat agama Islam. Investasi didalam Islam termasuk kegiatan muamalah yang sangat dianjurkan, karena investasi mampu mendatangkan manfaat bagi orang lain dan harta yang kita miliki menjadi produktif (Hamid & Cahyadi, 2020).

Nabi Muhammad SAW menyampaikan bahwa kegiatan penimbunan harta yang dimiliki seseorang merupakan kegiatan yang dilarang, dalam sebuah hadits, Nabi Muhammad SAW bersabda: “Ketahuilah, barang siapa yang memelihara anak yatim, sedangkan anak yatim tersebut memiliki harta, maka hendaklah ia menginvestasikannya (membisniskannya) janganlah ia membiarkan harta itu idle, sehinga harta itu terus berkurang lantaran zakat.

Nabi Muhammad SAW telah menyampaikan dalil yang dapat diikuti oleh setiap umat muslim yang ingin melakukan investasi. Investasi dalam Islam terdapat beberapa larangan yang tidak boleh dilanggar menurut (Rodoni, 2009), diantaranya adalah sebagai berikut:

1) Terbebas dari unsur riba

Riba secara etimologi memiliki makna tambah dan bertumbuh.

Riba tidak dibenarkan dalam islam karena termasuk dalam kategori memperoleh atau mengambil harta kekayaan secara tidak benar. Riba adalah kegiatan yang dilakukan oleh satu dari dua orang yang berakad dengan melebihi suatu hal yang tidak disertai dengan padanan penggantinya.

18 2) Terhindar dari unsur haram

Haram adalah suatu hal yang dilarang dalam agama Islam, apabila seseorang melakukannya maka disediakan hukuman baginya, namun apabila seseorang meninggalkannya maka disediakan pahala baginya.

Ada dua kategori haram secara garis besarnya yaitu pertama, haram secara zatnya itu sendiri seperti contoh: khamr, darah, judi, bangkai, babi dan lain-lain. Kedua, haram karena selain zatnya itu sendiri, seperti suatu benda yang diperbolehkan (halal) namun benda tersebut dapat menjadi haram dikarenakan adanya unsur; riba, taghrir/gharar, tadlis dan terjadinya ihtikar dan bay najasy.

3) Terhindar dari unsur garar

Garar secara etimologi memiliki arti risiko atau kekhawatiran, secara lebih luas garar dapat berarti ketidakpastian dan garar juga dapat berarti menghadapi suatu kerugian, kecelakaan, dan kebinasaan. Garar merupakan salah satu bagian yang dapat menyebabkan suatu benda yang halal menjadi haram. Garar dalam ilmu fikih muamalah adalah melakukan suatu hal secara nekat dan berlebihan tanpa adanya ilmu pengetahuan yang memadai, atau memasuki wilayah yang mengandung risiko dari suatu perbuatan tanpa memperhatikan dengan seksama apa akibat dan konsekuensinya.

4) Terhindar dari unsur judi (maysir)

Maysir adalah suatu objek yang memiliki arti sebagai tempat untuk mempermudah suatu hal. Dikatakan mempermudah suatu hal karena

19 seseorang seharusnya melalui proses yang panjang dan tidak mudah namun malah mencari proses yang praktis dengan harapan dapat mencapai keinginannya dengan mudah dan cepat. Meskipun proses yang praktis tersebut tidak sesuai dengan nilai dan aturan syariat Islam.

5) Terhindar dari syubhat

Syubhat memiliki arti kekurangjelasan, semisal, mirip, bercampur, dan keragu-raguan. Syubhat secara terminologi syariah merupakan sesuatu yang tercampur menjadi satu antara hak, batil, haram dan halal, dan tidak diketahui dengan benar apakah itu termasuk hak, batil, halal ataupun haram. Seorang muslim yang ingin berinvestasi dianjurkan untuk menjauhi kegiatan investasi yang termasuk unsur syubhat, karena jika investor muslim terus menjalankannya maka pada dasarnya telah terjerumus pada sesuatu yang haram.

2. Reksa Dana

a. Devinisi reksa dana

Reksa dana dalam kamus keuangan menurut Manurung, (2008) adalah aset keuangan portofolio yang terdiversifikasi dan diperdagangkan oleh perusahaan sekuritas yang dikelola oleh manajer investasi profesional secara terbuka dengan harga penawarannya dilihat dari nilai aktiva bersihnya.

Undang-Undang Nomor 8 Tahun 1995 tentang Pasar Modal memberikan penjelasan bahwa Reksa Dana merupakan suatu wadah yang

20 berfungsi untuk mengumpulkan dana dari investor untuk selanjutnya dikelola dalam aset portofolio oleh manajer investasi.

Fatwa Dewan Syariah Nasional No.20/DSN-MUI/IV/2001 menyatakan bahwa reksa dana syariah adalah reksa dana yang kegiatannya tidak bertentangan dengan ketentuan prinsip syariat Islam, baik dalam bentuk akad antara investor sebagai Sahib al Mal / Rabb al Mal (pemilik harta) dengan wakil Sahib al Mal sebagai manajer investasi, maupun antara manajer investasi sebagai wakil Sahib al Mal dengan pengguna investasi. Reksa dana syariah menurut Peraturan Otoritas Jasa Keuangan No.19/POJK04/2015 adalah reksa dana sebagaimana yang dimaksud dalam Undang-Undang tentang Pasar Modal dan peraturan pelaksanaannya yang pengelolaannya tidak bertentangan dengan prinsip syariah di pasar modal (OJK, 2015).

Reksa dana syariah menurut Rodoni, (2009) berawal dari kata reksa, yang memiliki makna penjaga atau kelola, dana yang memiliki arti harta atau uang dan syariah yang berarti ketentuan peraturan yang tidak bertentangan dengan hukum Allah SWT. Sehingga reksa dana syariah adalah suatu tempat yang dimanfaatkan untuk mengumpulkan dana dari investor, dan kemudian dikelola dalam bentuk aset portofolio oleh manajer investasi serta sesuai dengan aturan-aturan hukum syariat Islam.

b. Jenis-jenis reksa dana

21 Reksa dana memiliki beberapa jenis produk yang dapat dipilih dalam melakukan investasi. Manurung, (2008) mengklasifikasikan reksa dana menjadi beberapa bagian sebagai berikut:

1) Reksa Dana Pasar Uang (RDPU)

Reksa Dana Pasar Uang merupakan jenis reksa dana yang komposisi portofolionya bersifat utang yang memiliki waktu jatuh tempo tidak lebih dari setahun. Jenis reksa dana ini hanya melakukan kegiatan investasi jangka pendek, sehingga apabila terdapat obligasi yang berjangka panjang namun saat ini periode jatuh temponya tersisa satu tahun lagi maka reksa dana jenis ini dapat membelinya untuk dapat dijadikan portofolionya.

2) Reksa Dana Pendapatan Tetap (RDPT)

Reksa Dana Pendapatan Tetap merupakan jenis reksa dana yang memiliki proporsi portofolio sedikitnya 80 persen dari jumlah dana berupa utang. RDPT ini memiliki portofolio berupa obligasi yang memiliki jangka waktu yang panjang. Reksa dana jenis ini sangat cocok bagi investor pemula dan yang berusia 50 tahun keatas, karena reksa dana pendapatan tetap merupakan reksa dana yang memiliki risiko yang rendah.

3) Reksa Dana Saham (RDS)

Reksa Dana Saham merupakan jenis Reksa Dana yang memiliki komposisi portofolio sekurang-kurangnya 80 persen dari jumlah dana berupa saham. Karena 80 persen berisikan efek berupa saham maka

22 risiko dan pergerakan reksa dana ini serupa dengan saham. Artinya, manajer investasi masih memiliki ruang untuk berinvestasi pada instrument lain, seperti berinvestasi pada jenis pendapatan tetap untuk menjaga nilai aktiva bersihnya (NAB) tidak turun ketika pasar saham mengalami penurunan.

4) Reksa Dana Campuran

Reksa dana campuran merupakan jenis reksa dana yang memiliki proporsi portofolionya terdiri dari gabungan beberapa macam jenis efek, seperti surat utang (obligasi), ekuitas (saham), dan pasar uang.

Reksa dana campuran memiliki kebijakan untuk berinvestasi maksimal 79 persen pada salah satu jenis efek, karena apabila melebihi 79 persen maka tidak dapat disebut kategori reksa dana campuran.

c. Perbedaan reksa dana konvensional dengan syariah

Perbedaan yang terdapat pada reksa dana konvensional dengan reksa dana syariah menurut Fatmawati & Faizah (2020) yaitu terletak pada prinsip kebijakan investasi yang ditetapkan dan cara mengelolanya, seperti yang terlihat pada tabel berikut:

Tabel 2.1. Perbedaan Reksa dana Syariah dengan Reksa dana Konvensional

No Perbedaan Reksa dana

Konvensional Reksa dana Syariah

1 Pengelolaan

Pengelolaannya tanpa

memperhatikan syariat Islam.

Pengelolaannya sesuai dengan syariat Islam.

23 No Perbedaan Reksa dana

Konvensional Reksa dana Syariah

2 Lembaga Pengawas

Otoritas Jasa Keuangan

Dewan Pengawas Syariah dan Otoritas Jasa Keuangan

3 Kebijakan investasi

Dapat berinvestasi disemua jenis investasi.

Hanya dapat

berinvestasi pada aset yang sesuai dengan syariat Islam.

4 Efek yang menjadi portofolio investasi

Investasi pada seluruh efek yang ada.

Investasi hanya pada efek-efek yang masuk dalam Daftar Efek Syariah (DES).

5 Alat ukur dan evaluasi kinerja

Dibandingkan dengan indeks pasar (IHSG).

Dibandingkan dengan indeks pasar islami (JII).

6

Mekanisme pembersihan kekayaan non halal

Tidak ada.

Terdapat mekanisme pembersihan non halal (Screening).

d. Perkembangan reksa dana di Malaysia

Reksa dana Malaysia pertama kali muncul pada tahun 1959, dimana pelopor reksa dana ini didirikan oleh sebuah perusahaan bernama Malayan Unit Trust Ltd pada tanggal 6 Mei 1960, perusahaan ini berganti nama menjadi Singapore Unit Trusts Ltd (SUT). SUT menjadi anak perusahaan yang sepenuhnya dimiliki oleh Grup Permodalan National Berhad (PNB) setelah diakuisisi oleh PNB International Ltd (Labuan) pada tahun 2000.

Pemegang saham utama SUT adalah salah satu manajer investasi terbesar

24 di Malaysia dengan jumlah investor lebih dari 11,6 juta dan total aset yang dikelola melebihi RM 255 miliar (Ripain & Ahmad, 2018).

Perkembangan reksa dana di Malaysia menurut Ripain & Ahmad, (2018) telah melalui empat fase yang dapat ditunjukkan secara kronologis seperti berikut:

1) Tahun Pembentukan 1959 – 1979

Dua dekade pertama dalam sejarah industri reksa dana ditandai dengan pertumbuhan yang lambat dalam penjualan reksa dana dan kurangnya minat publik terhadap produk investasi baru. Hanya lima perusahaan manajemen perwalian unit yang didirikan, dengan total 18 reksa dana yang diperkenalkan selama periode itu. Industri ini diatur oleh beberapa pihak termasuk; Bank Negara Malaysia, Register of Companies, Ministry of Domestic Trade and Consumer Affairs (Kementerian Perdagangan Domestik dan Urusan Konsumen), dan The Public Trustee of Malaysia (Wali Amanat Umum Malaysia). Tahun 1970-an juga menyaksikan munculnya reksa dana yang disponsori pemerintah negara, sebagai tanggapan atas seruan Pemerintah Federal untuk memobilisasi tabungan rumah tangga domestik.

2) Periode 1980 – 1990

Periode ini menandai masuknya partisipasi pemerintah dalam industri reksa dana dan pembentukan komite untuk mengatur industri reksa dana yang disebut Informal Committee for Unit Trust Funds, yang

25 terdiri dari perwakilan Bank Negara Malaysia, Register of Companies, Capital Issues Committee, dan The Publik Trustee of Malaysia.

Tahun 1980-an menandai perkembangan yang signifikan dalam sejarah industri ini ketika Permodalan Nasional Berhad (PNB) meluncurkan reksa dana Skim Amanah Saham Nasional (ASN) pada tahun 1981. Meskipun hanya 11 reksa dana yang diluncurkan selama periode ini, total unit yang dibeli oleh masyarakat meluas hingga ke level yang belum pernah terjadi sebelumnya karena respons yang luar biasa terhadap ASN.

Tahun 1980-an juga menjadi saksi munculnya lebih banyak perusahaan manajemen reksa dana, yang merupakan anak perusahaan dari lembaga keuangan. Partisipasi mereka memfasilitasi pemasaran dan distribusi reksa dana melalui jaringan cabang bank yang memperluas jangkauan investor.

3) Periode 1991 – 1999

Periode ini menyaksikan pertumbuhan tercepat industri reksa dana dalam hal jumlah perusahaan manajemen baru yang didirikan, dan dana yang dikelola. Sentralisasi regulasi industri dengan pembentukan Securities Commision (Komisi Sekuritas) pada 1 Maret 1993, ditambah dengan penerapan Unit Trust Scheme (Peraturan Komisi Sekuritas) pada tahun 1996 dan ASN dan ASB (Amanah Saham Bumiputera) yang melakukan strategi pemasaran ekstensif, memainkan peran kunci dalam membuat produk rumah tangga reksa dana di Malaysia. Akibatnya, total

26 nilai aset dana kelolaan tumbuh lebih dari tiga kali lipat, dari RM15,72 miliar pada tahun 1992 menjadi RM59,95 miliar pada tahun 1996 akhir.

Periode tersebut juga melihat inovasi produk dan deregulasi industri yang lebih luas. Meskipun laju pertumbuhan dana perwalian unit lokal telah melambat sejak krisis keuangan 1997-1998, namun tetap mempertahankan tren kenaikannya.

4) Periode dari tahun 2000 hingga 2006

Pada tahun 2005 industri investasi pada reksa dana mengalami tahun perkembangan yang pesat, melihat nilai aktiva bersih (NAB) dari kapitalisasi reksa dana yang dikelola mencapai 14,2% (RM98,5 miliar) dari pasar Bursa Malaysia pada akhir tahun 2005. Selanjutnya, liberalisasi aturan investasi luar negeri (seperti peningkatan batas investasi luar negeri dari 10% menjadi 30%) oleh Bank Negara Malaysia telah melihat perusahaan reksa dana manajemen meluncurkan banyak reksa dana luar negeri atau menyelaraskan kembali strategi investasi reksa dana domestik untuk berinvestasi di luar negeri hingga batas yang diizinkan yang menghasilkan peluncuran 10 reksa dana luar negeri dengan eksposur investasi luar negeri yang dimaksudkan lebih dari 50%. Pada kuartal ketiga tahun 2006 jumlah reksa dana luar negeri dengan eksposur investasi luar negeri yang dimaksudkan lebih dari 50% adalah 38 reksa dana yang merupakan bukti nyata dari minat yang berkelanjutan oleh publik investor untuk mendapatkan bagian yang lebih baik dari pasar reksa dana.

27 e. Evaluasi kinerja reksa dana

Portofolio dalam suatu investasi perlu diukur dan dihitung setiap saat untuk mengetahui apakah kinerja portofolio masih sesuai dengan keinginan investor atau tidak, serta perlu juga untuk memperhatikan kinerja benchmark pasarnya supaya dapat dijadikan patokan dalam menilai kinerja portofolio yang investor miliki.

Kinerja portofolio sebenarnya dapat dihitung hanya dengan return portofolionya saja, namun karena adanya hubungan antara risiko dan return maka perhitungan dengan menggunakan return-nya saja tidaklah cukup. Sehingga seorang investor seharusnya mempertimbangkan return dan risikonya dalam menghitung kinerja portofolio. Perhitungan kinerja portofolio yang melibatkan antara risiko dan return-nya disebut dengan return yang disesuaikan dengan risiko atau risk-adjusted return (Hartono, 2017).

𝑅(𝑛𝑎𝑏) = NABₜ − NAB𝑡−1 NABt−1 Dimana:

R(nab) : return reksa dana NABt : nilai NAB t (hari ini) NABt−1 : nilai NAB t-1 (kemarin)

Perhitungan return tersebut hanya mewakili satu periode saja, yaitu periode antara membeli suatu sekuritas hingga sampai menjual sekuritasnya. Jika investor memiliki beberapa periode dalam

28 portofolionya, maka perhitungan return rata-ratanya dapat dihitung dengan menggunakan rata-rata geometrik (geometric mean).

Rata-rata geometrik menururt Hartono, (2017)adalah salah satu jenis rata-rata yang perhitungannya secara khusus untuk memperhatikan tingkat perkembangan dan pertumbuhan dari waktu ke waktu. Return rata-rata geometrik ini memiliki nama lain dengan istilah time weigthed return atau return timbangan-waktu yang dapat dihitung dengan rumus:

RG = {(1 + Ri) (1 + Ri) . . . (1 + Rn)}1/𝑛− 1 Notasi:

RG : Return geometrik,

Ri : retum untuk perioda ke-i, n : jumlah dari return.

Return yang besar belum tentu memiliki kinerja yang baik, sedangkan return yang kecil belum tentu pula memiliki kinerja yang buruk. Return portofolio yang rendah bisa saja merupakan hasil yang sangat baik apabila disertai dengan risiko yang rendah pula. Begitupun sebaliknya, Return portofolio yang tinggi bisa saja merupakan hasil yang tidak baik apabila disertai dengan risiko yang tinggi pula. Oleh sebab itu return perlu dihitung dengan menggunakan risk-adjusted return (return yang disesuaikan dengan risiko). Beberapa metode perhitungan risk adjusted return adalah Jensen's alpha, Treynor Rasio, Sharpe Rasio, Modigliani M2 Sortino, dan Informasi rasio (Hartono, 2017; Manurung, 2008; Omri dkk., 2019).

29 1) Sharpe Rasio

Perhitungan kinerja portofolio menggunakan Sharpe Rasio ini mulanya diperkenalkan oleh William F. Sharpe pada tahun 1966, perhitungan kinerja portofolio ini juga biasa disebut dengan reward to variability (RVAL) (Hartono, 2017). Pengukuran kinerja Sharpe ini menurut Manurung, (2008), perhitungannya memakai konsep dari Capital Market Line (Garis Pasar Modal) dimana pengukuran Sharpe Rasio menjelaskan kinerja portofolionya dihitung menggunakan rata- rata imbal hasil dari portofolio dikurangi dengan rata-rata bunga bebas risiko kemudian dibagi dengan risiko yang dinyatakan dengan standar deviasi. Secara matematis perhitungan Sharpe Rasio dirumuskan seperti berikut:

𝑆ℎ𝑎𝑟𝑝𝑒 𝑅𝑎𝑡𝑖𝑜 =Rp − Rf σ Dimana:

Rp : rata-rata return portofolio i Rf : ukuran return bebas risiko

σ : standar deviasi atau risiko dari return portofolio i

Rumus Sharpe Rasio tersebut pada hakekatnya menghitung kemiringan garis (slope) yang mengombinasikan risiko portofolio dengan tingkat bebas risiko (Risk Free Rate). Semakin miring garis yang terbentuk maka menandakan semakin baik kinerja portofolionya, hal ini disebabkan karena tingkat return portofolio lebih besar dibandingkan dengan tingkat risiko portofolionya. Perhitungan Sharpe

30 Rasio ini relevan dipergunakan oleh investor yang menanamkan dananya hanya pada portofolio tersebut, sehingga risiko portofolio dinyatakan dalam standar deviasi (Halim, 2015).

2) Treynor Rasio

Perhitungan kinerja portofolio menggunakan Treynor Rasio ini mulanya diperkenalkan oleh Jack L. Treynor pada tahun 1966, perhitungan kinerja portofolio ini juga biasa disebut dengan reward to volatility (RVOL). Treynor mengasumsikan bahwa portofolio sangat diversifikasi melalui pengukur metode kinerja Treynor Rasio dengan cara menghitung selisih dari rata-rata tingkat imbal hasil portofolio dengan rata-rata bunga bebas risiko, kemudian dibagi dengan risiko pasar yang dinyatakan dengan beta (Halim, 2015; Hartono, 2017;

Manurung, 2008). Secara matematis perhitungan Treynor Rasio dirumuskan seperti berikut:

𝑇𝑟𝑒𝑦𝑛𝑜𝑟 𝑅𝑎𝑡𝑖𝑜 =Rp − Rf β Dimana:

𝑅𝑝 : rata-rata return portofolio i 𝑅𝑓 : ukuran return bebas risiko β : Beta portofolio I (risiko pasar)

Kinerja portofolio dengan menggunakan Treynor Rasio ini menyatakan bahwa, hasil nilai Treynor Rasio yang semakin besar mengartikan kinerja portofolionya semakin baik sedangkan nilai Treynor Rasio yang semakin kecil mengartikan kinerja portofolionya

31 semakin buruk. Jack L. Treynor berpendapat bahwa pembentukan portofolio harusnya berbentuk portofolio optimal, sehingga risiko yang digunakan adalah risiko sistematik (systematic risk) yang dinyatakan dengan beta, sedangkan risiko unik (unsystematic risk) dapat diabaikan (Hartono, 2017).

3) Jensen's alpha

Perhitungan kinerja portofolio menggunakan Jensen’s Alpha pertama kali diperkenalkan oleh Michael C. Jensen pada tahun 1968.

Berbeda dengan perhitungan kinerja Sharpe Rasio dan Treynor Rasio perhitungan kinerja Jensen’s Alpha ini lebih mengedepankan pada perhitungan intersepnya (intercept). Jika diamati secara seksama, perhitungan kinerja Sharpe Rasio dan Treynor Rasio sebetulnya hanya mengukur sudut (slope) dari portofolionya saja, semakin besar kemiringan slope tersebut maka semakin baik kinerja portofolionya.

Sebenarnya selain sudut (slope), kinerja portofolio dapat dihitung dengan menggunakan intersepnya (intercept) seperti yang dilakukan oleh kinerja Jensen’s Alpha. Semakin tinggi nilai intersep Jensen’s Alpha maka semakin tinggi pula kinerja portofolionya. (Hartono, 2017). Pengukuran kinerja Jensen's alpha ini merupakan modifikasi yang dikembangkan dari CAPM sebagai berikut:

Jensen Ratio = (Rp − Rf) − (Rm − Rf) β Dimana:

Rp : rata-rata return portofolio i

32 Rf : rata-rata return bebas risiko

Rm : rata-rata return pasar

β : Beta portofolio I (risiko pasar) 4) Modigliani M2

Walaupun perhitungan kinerja Sharpe Rasio dan Treynor Rasio dapat mengukur kinerja portofolio, namun hasilnya tidak mudah untuk diinterpretasikan jika kinerja dari kedua perhitungan tersebut dibandingkan dengan kinerja pasarnya (benchmark). Untuk itulah Campbell R. Havey dan John G. Graham pada tahun 1994 untuk pertama kalinya mengusulkan suatu kinerja portofolio baru yang kemudian dipopulerkan oleh Franco Modigliani dan cucunya Leah Modigliani sehingga kinerja portofolio tersebut dikenal dengan nama perhitungan Modigliani M2 (Hartono, 2017). Perhitungan kinerja Modigliani M2 menjelaskan bahwa portofolio yang cocok dengan kinerja pasarnya akan memiliki nilai M2 nol, sedangkan portofolio yang mengungguli pasar akan memiliki nilai M2 positif (Omri dkk., 2019). Rumus Modigliani M2 dapat dihitung sebagai berikut:

𝑀𝑜𝑑𝑖𝑔𝑙𝑖𝑎𝑛𝑖 (M2) =Rp − Rf

𝜎 𝑋 𝜎ₘ − (𝑅𝑚 − 𝑅𝑓)

Dimana:

𝑅𝑝 : rata-rata return portofolio i 𝑅𝑓 : rata-rata return bebas risiko

σ : standar deviasi dari return portofolio i 𝑅m : rata-rata return pasar

33 σm : standar deviasi dari pasar

5) Sortino

Rasio sortino pertama kali dikembangkan oleh Frank A. Sortino.

Rasio Sortino adalah perhitungan kinerja portofolio yang dikembangkan dari Sharpe Rasio. Perbedaan mendasar dari kinerja Sortino terhadap kinerja Sharpe Rasio adalah volatilitas dari total volatilitas keseluruhan. Rasio sortino hanya memperhitungkan risiko buruk atau sisi bawah (Downside Deviation) dengan menyatukan subset return yang tidak mencapai MAR (Minimum Acceptable Return) (Omri dkk., 2019). Rasio Sortino dihitung sebagai berikut:

𝑆𝑜𝑟𝑡𝑖𝑛𝑜 = 𝑅𝑝 − 𝑅𝑓 𝜎𝑑𝑜𝑤𝑛 Dimana:

𝑅𝑝 : rata-rata return portofolio i 𝑅𝑓 : rata-rata return bebas risiko

σ

down :Downside deviationσ

down =√

(𝑅𝑝 − 𝑀𝐴𝑅)2

𝑛 Dimana:

𝑅p : rata-rata return portofolio i

MAR : Minimum Acceptable Return (return bebas risiko) n : Jumlah data

6) Informasi Rasio

34 Rasio informasi, juga dikenal sebagai rasio penilaian, mengukur dan membandingkan return aktif dari suatu investasi dibandingkan dengan indeks yang mewakili pasar atau sektor tertentu terhadap volatilitas return aktif. Ini didefinisikan sebagai return aktif dibagi dengan kesalahan pelacakan (Tracking Error) (Hartono, 2017).

𝐼𝑛𝑓𝑜𝑟𝑚𝑎𝑡𝑖𝑜𝑛 𝑅𝑎𝑡𝑖𝑜 =𝑅𝑝𝑖− 𝑅𝑚 𝜎(𝑝𝑖−𝑚) Dimana:

𝑅𝑝𝑖 : rata-rata return portofolio 𝑅𝑚 : rata-rata return pasar

σ

(pi-m) : Tracking Error (Standar deviasi dari return portofolio dikurangi return pasar)Tracking Error mengidentifikasi tingkat konsistensi di mana portofolio "melacak" kinerja indeks. Tracking Error rendah berarti portofolio mengalahkan indeks secara konsisten dari waktu ke waktu.

Tracking Error yang tinggi berarti bahwa return portofolio lebih tidak stabil dari waktu ke waktu dan tidak konsisten dalam melebihi tolak ukur. Nilai informasi rasio ini mengukur return tidak normal per unit risiko yang dapat didiversifikasi dengan memegang portofolio indeks pasar (Hartono, 2017).

7) Kemampuan Penetapan Waktu dan Kemampuan Pemilihan Saham Kemampuan penetapan waktu (market timing ability) menurut (Rodoni, 2009) adalah kecakapan seorang manajer investasi dalam

35 menyesuaikan portofolionya terhadap risiko perubahan pasar apabila pasar sedang mengalami gejolak. Manajer investasi dapat melakukan perubahan komposisi portofolionya dengan menjual atau membeli sekuritas yang memiliki volatilitas rendah. Sedangkan kemampuan pemilihan saham (stock selection ability) merupakan kecakapan seorang manajer investasi dalam melakukan pememilihan sekuritas yang tepat. Motode Market Timing Ability dan Stock Selection Ability pertama kali dikemukakan oleh Treynor-Mazuy pada tahun 1966 dan dikembangkan oleh Henriksson-Merton pada tahun 1981.

a) Metode Treynor-Mazuy

Metode Treynor-Mazuy merupakan perhitungan dari perubahan beta portofolio yang dapat menginterpretasikan kemampuan penetapan waktu dan kemampuan pemilihan saham dari manajer investasi (Ariswati dkk., 2021). Kemampuan penetapan waktu dan pemilihan saham yang tepat dalam metode Treynor-Mazuy merupakan kesanggupan seorang manajer investasi dalam memprediksi pergerakan pasar saham, baik ketika pasar saham mengalami kenaikan maupun ketika pasar saham mengalami penurunan. Biasanya pasar saham akan mengalami penurunan ketika return pasar saham lebih kecil dari tingkat suku bunga bebas risiko (Rm < Rf) dan pasar saham biasanya akan mengalami kenaikan ketika return pasar lebih besar dari pada tingkat suku bunga bebas risiko (Rm > Rf). Pada saat pasar saham mengalami penurunan,

36 manajer investasi akan menjual sahamnya yang memiliki nilai beta diatas 1 (β > 1) dan melakukan sebaliknya ketika pasar akan mengalami kenaikan, sehingga dapat memaksimalkan keuntungan, dan meminimalkan kerugian pada saat yang tepat (Rodoni, 2009).

Motode Treynor-Mazuy dapat dinyatakan sebagai berikut:

𝑟𝑝− 𝑟𝑓= 𝛼 + 𝛽(𝑟𝑚−𝑟𝑓) + 𝛾(𝑟𝑚− 𝑟𝑓)2+ 𝜀𝑝𝑡 Keterangan:

Rp = return portofolio Rm = return market Rf = risk free rate α, β, γ = model parameters 𝜀𝑝𝑡 = residual term

Ariswati dkk, (2021) menjelaskan bahwa nilai Treynor-Mazuy dari manajer investasi dapat dikatakan memiliki kemampuan pemilihan saham (stock selection ability) apabila nilai alpha (α) positif signifikan dan dikatakan memiliki kemampuan penetapan waktu yang tepat apabila nilai gamma (γ) positif signifikan.

b) Motode Henriksson-Merton

Motode lain dalam menilai kemampuan pemilihan saham dan penetapan waktu selain Treynor-Mazuy adalah Henriksson-Merton.

Motode ini dibuat oleh Robert C. Merton dan Roy D. Henriksson pada tahun 1981 dengan pandangan yang lebih kualitatif terhadap penetapan waktu pasar (Market Timing). Tidak seperti model

37 Treynor-Mazuy, Henriksson dan Merton menggunakan variabel dummy yang bertujuan untuk menilai kemampuan penetapan waktu pasar ketika manajer investasi memprediksi bahwa pasar saham akan berkinerja lebih tinggi dibandingkan dengan pasar obligasi (Oliveira dkk., 2018).

Variabel dummy (D) digunakan untuk menyatakan penetapan waktu pasar dimana D=1 jika return market lebih besar dibandingkan risk free (Rm > Rf) dan D=0 jika return market lebih kecil dibandingkan risk free (Rm < Rf). Motode dari Henriksson dan Merton menjelaskan bahwa nilai alpha () menunjukkan kemampuan pemilihan saham dan nilai gamma () menunjukkan kemampuan penetapan waktu pasar. Nilai yang positif dan signifikan alpha () dan gamma () menunjukkan bahwa manajer investasi memiliki kemampuan pemilihan saham dan penetapan waktu pasar yang tepat (Ariswati dkk., 2021). Adapun formulanya dapat dinyatakan sebagai berikut:

𝑟𝑝− 𝑟𝑓 = 𝛼 + 𝛽(𝑟𝑚−𝑟𝑓) + 𝛾(𝑟𝑚− 𝑟𝑓)𝐷 + 𝜀𝑝𝑡 Keterangan:

Rp = return portofolio Rm = return market Rf = risk free rate α, β, γ = model parameters

D = Dummy variable untuk market timing dengan

38 ketentuan D = 1, Jika (Rm – Rf) > 0 dan

D = 0, Jika (Rm – Rf) < 0.

𝜀𝑝𝑡 = residual term

B. Penelitian Terdahulu

Tabel 2.2 Penelitian Terdahulu

No Judul Penulis

(tahun) Hasil Persamaan Perbedaan

1 Determinant of Islamic Mutual Fund Performance

: A

Comparative Study

Between Indonesia and Malaysia.

Jurnal Ekonomi Syariah Volume 9, Nomor 1, hlm 83-98.

2021

Al-Arif &

Saifullah (2021)

Penelitian ini menunjukkan bahwa secara simultan variabel Kinerja Masa Lalu dan Inflasi berpengaruh terhadap kinerja reksa dana saham syariah di Indonesia dan Malaysia. Selain itu, penelitian ini juga

menunjukkan bahwa terdapat perbedaan yang signifikan antara kinerja reksa dana saham

Objek penelitian reksa dana saham syariah di Indonesia dan Malaysia.

Periode penelitian ketika pandemi Covid-19.

Teknik analisis menggunakan risk adjusted return, market timing ability dan stock selection skill.