46

BAB 3

ANALISIS SISTEM YANG BERJALAN

3.1 Riwayat Perusahaan 3.1.1 Sejarah perusahaan

PT GAGAHMAS WIRAM AJU merupakan sebuah perusahaan industri Polyurethane yang bergerak dalam bidang pembuatan dan penjualan kasur dan

busa yang sudah dikenal sejak tahun 2000. PT GAGAHMAS WIRAMAJU didirikan di Bogor, Indonesia pada tanggal 9 Juni 2000 oleh Bapak Andi Suyadi, dengan akte pendirian No. 413, Notaris H.R. Hamdani, S.E dan pengesahan oleh M enteri Kehakiman Republik Indonesia dengan Surat Keputusan Nomor C-23037 HT.01.01.TH.2000 tanggal 7 Juli 2000. PT GAGAHM AS WIRAMAJU berlokasi di Jalan Ciangsana No.9, Rt. 003 Rw. 04 Desa Nagrak, Kecamatan Gunung Putri, Bogor 16976.

PT GAGAHMAS WIRAMAJU merupakan cabang dari PT GADINGMAS WIRAJAYA yang berpusat di Bandung. Gagasan untuk mendirikan cabang perusahaan di Jakarta muncul karena Bapak Andi Suyadi melihat adanya peluang pasar yang cukup besar dalam memasarkan produk kasur dan busa di daerah Jakarta. Pada awalnya, PT GAGAHMAS WIRAMAJU hanya memasarkan produk kasur dan busa ke daerah sekitar perusahaan berada, seperti di Cibubur, Depok, Bogor. Namun, seiring bertambahnya permintaan pasar dari berbagai daerah di Jakarta dan sekitarnya, PT GAGAHMAS WIRAM AJU memperluas jaringan pemasaran mereka dari daerah Jakarta, Bogor, Depok, Tangerang, Bekasi, hingga

ke Banten. Hingga saat ini, tecatat lebih dari 300 toko yang menjadi pelanggan dari PT GAGAHM AS WIRAM AJU.

3.1.2 Visi dan Misi Perusahaan

Adapun Visi dan M isi yang ingin dicapai oleh PT GAGAHMAS WIRAMAJU sebagai berikut:

• Visi : Menjadi perusahaan pemasok kasur dan busa yang utama dan terbesar di seluruh Indonesia.

• Misi : Memberikan yang terbaik kepada pelanggan dengan menjaga kualitas dan harga yang bersaing.

3.1.3 S truktur Organisasi Perusahaan

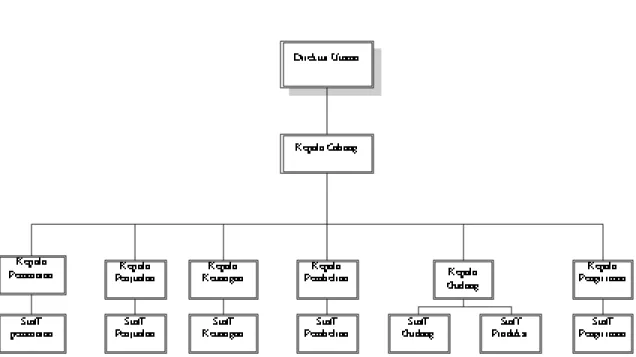

Gambar 3.1 : Struktur Organisasi PT GAGAHMAS WIRAMAJU

Secara umum pembagian tugas, tanggung jawab dan wewenang masing- masing fungsi bisnis adalah sebagai berikut:

1. Direktur Utama

a. M engepalai semua bagian-bagian fungsional perusahaan.

b. M engawasi dan mengendalikan seluruh kegiatan operasional seluruh perusahaan, termasuk cabang-cabangnya agar sesuai dengan rencana yang telah ditetapkan.

2. Kepala Cabang

a. M elakukan pengawasan terhadap seluruh kegiatan dan aktivitas dalam perusahaan cabang.

b. M emeriksa seluruh laporan-laporan yang ada dalam perusahaan cabang.

c. M enangani masalah-masalah yang terjadi di perusahaan cabang.

3. Kepala Keuangan

a. M enerima nota-nota penjualan baik tunai maupun piutang.

b. M embuat rencana penagihan dan jadwal penagihan piutang setiap pelanggan berdasarkan transaksi yang terjadi.

c. M embuat laporan pembelian bahan baku, omset penjualan, piutang, dan mutasi piutang periodik kepada kepala cabang dan melaporkan masalah- masalah yang terjadi.

4. Kepala Penjualan

a. M enerima pesanan dari pelanggan baik secara langsung, melalui salesman maupun staff pemasaran (M arketing).

b. M elakukan pengecekan piutang pelanggan setelah menerima pesanan.

c. M elakukan analisa penerimaan order dan harga jual.

d. M embuat surat perintah kerja (SPK) kepada kepala gudang berdasarkan surat pesanan pelanggan.

e. M enghitung biaya produksi yang digunakan sebagai harga pokok produksi produk tersebut, untuk menentukan harga jual khususnya pada produk busa centi-an berdasarkan perkiraan pendapatan laba yang telah ditetapkan.

5. Kepala Gudang

a. M enerima surat perintah kerja dari kepala penjualan untuk kemudian diteruskan ke staff produksi.

b. M elakukan pelaksanaan produksi dan perencanaan daftar pemakaian bahan.

c. M elakukan pengawasan para pekerja staff produksi sehingga kegiatan produksi berjalan dengan sebagaimana mestinya.

d. M engatur pemakaian mesin produksi dan jadwal produksi agar sesuai dengan kebutuhan dan rencana kerja yang sudah ditetapkan.

e. M embuat rencana permintaan dan melakukan analisa kebutuhan bahan baku.

f. M engontrol kualitas dari produk yang dihasilkan agar sesuai dengan pesanan yang diminta pelanggan.

g. M engotorisasi daftar pemakaian bahan hasil produksi yang telah diterima dari staff produksi dan menyerahkannya kepada staff penjualan.

h. M engawasi keluar masuknya barang dari gudang.

6. Kepala Pemasaran

a. M engkoordinasikan semua kegiatan pemasaran dalam perusahaan dengan memberikan pengarahan kepada para staff bagian pemasaran.

b. M elaksanakan pemasaran produk sesuai dengan sasaran yang telah ditetapkan setelah dilakukan analisa.

c. M enjaga hubungan baik dengan pelanggan.

d. M embuat rencana pemasaran.dan menganalisa perilaku pasar dan pembeli.

7. Kepala Pengiriman

a. M embuat bukti gudang sementara untuk dibuatkan surat jalan kepada staff pengiriman.

b. M engurus pengiriman barang.

c. M elakukan pendataan seluruh surat jalan setiap akhir bulan.

8. Kepala Pembelian

a. M elakukan pembelian bahan baku berdasarkan surat permintaan dari kepala gudang.

b. M elakukan peninjauan pembelian bahan baku dan melakukan pengecekan bahan baku dari supplier.

3.2 Tata Laksana dan Penyajian Data pada S istem yang Berjalan 3.2.1 Tata Laksana Sistem Berjalan

Setelah menerima SPK rangkap dua (2) dan tiga (3) dari staff penjualan, kepala gudang akan memberikan SPK rangkap tiga (3) beserta daftar pemakaian bahan (DPB) yang akan diisi oleh masing-masing staff produksi. Dimana staff produksi ini dibagi menjadi beberapa workstation yaitu workstation produksi, pemotongan, penjahitan, dan packing. Adapun staff produksi selain daripada masing-masing workstation tersebut yaitu staff produk sampingan. Staff produk sampingan ini bertugas untuk menghitung berat dan jumlah lembar sampingan dari masing-masing sisi balokan berdasarkan satu kali proses produksi perunit yang diperoleh dari workstation produksi.

Pengisian DPB dimulai dari workstation produksi-pemotongan-penjahitan- packing, yang terkait dengan pemakaian jumlah bahan baku utama dan bahan

penolong. Khusus untuk staff pemotongan, SPK rangkap tiga (3) digunakan sebagai dasar dilakukan pemotongan berdasarkan ukuran yang diminta. Selesai proses pemotongan, staff penjahitan akan melakukan penjahitan cover. Lalu, staff packing akan melakukan pengepakan pada barang yang telah jadi. Staff packing akan menyerahkan daftar pemakaian bahan dan SPK rangkap tiga (3) kepada kepala gudang. Kepala Gudang akan mengotorisasi dan memberikan daftar

pemakaian bahan (Signed) ke staff penjualan. SPK rangkap dua (2) dan tiga (3) diarsip.

Staff penjualan akan menghitung besarnya biaya produksi yang dikeluarkan dari kegiatan produksi, berikut biaya lainnya, seperti biaya bahan penolong, overhead, biaya tenaga kerja dengan menggunakan metode tradisional. Setelah itu, staff penjualan akan menentukan harga jual atas produk utama yang kompetitif, dengan melihat pada penetapan perkiraan laba yang akan diperoleh.

Untuk setiap kali produksi akan menghasilkan produk sampingan, yang akan dihitung berat dan jumlah lembar sampingan dari masing-masing sis i balokan dan dicatat ke dalam kertas hasil balokan oleh staff produk sampingan. Produk sampingan yang telah dihitung tersebut selanjutnya dipasarkan oleh staff penjualan ke toko-toko mebel, bengkel, dan lain sebagainya dengan harga yang telah ditentukan. Hasil penjualan atas produk sampingan akan dilaporkan kepada staff keuangan. Hasil penjualan produk sampingan ini selalu laku terjual.

Setiap akhir bulan, staff penjualan akan menyerahkan laporan pemakaian bahan periodik tersebut beserta laporan omset penjualan periodik kepada staff keuangan

Dalam proses produksi, kegiatan yang dilakukan oleh masing-masing workstation adalah sebagai berikut :

1. Workstation 1

Pada workstation ini dilakukan proses produksi yang ditangani oleh staff produksi. Adapun kegiatan pada proses produksi ini, dimulai dari pengadukan

bahan baku utama, penguapan hingga menghasilkan busa dalam bentuk balokan yang kemudian akan didinginkan.

2. Workstation 2

Pada workstation ini dilakukan proses pemotongan yang ditangani oleh staff pemotongan. Busa yang telah didinginkan, siap untuk dipotong secara vertikal, lalu horizontal. Hasil pemotongan pertama akan menghasilkan busa sisa yang dinamakan dengan hasil sampingan. Pemotongan busa selanjutnya akan disesuaikan dengan permintaan pesanan berdasarkan SPK. Adapun permintaan pesanan dapat berupa kasur atau busa centi-an, dimana khusus untuk busa centi-an, akan diserahkan kepada workstation 4 (Staff Packing). Sedangkan untuk pesanan kasur, akan diserahkan pada workstation 3 (Staff Penjahitan).

3. Workstation 3

Pada workstation ini dilakukan proses penjahitan yang ditangani oleh staff penjahitan. Busa yang telah selesai dipotong, akan dibuat covernya sesuai dengan permintaan pelanggan.

Tipe kasur dibagi menjadi empat yang diurutkan berdasarkan kualitas kasur dari yang terendah adalah sebagai berikut : M erak, Naga, Pinguin dan Panda.

4. Workstation 4

Pada workstation ini dilakukan proses packing yang ditangani oleh staff packing. Busa yang telah selesai dijahit, akan dipacking sesuai dengan pesanan.

5. Staff Produk Sampingan

Pada workstation ini dilakukan proses pengumpulan hasil sampingan yang ditangani oleh staff produk sampingan. Hasil sampingan yang telah dikumpulkan akan dipisahkan sesuai dengan jenisnya, lalu menghitung jumlah lembaran dan menimbang berat dari hasil sampingan tersebut.

Adapun hasil sampingan memiliki beberapa tipe, yaitu : a. Kulit B

Hasilnya ada enam lembar setiap kali produksi, didapat dari jumlah sisi balokan busa yang dicetak.

b. Busa Pakkan

Diambil dari bagian atas kulit campuran, dimana ukuran dan tipenya sama untuk semua kualitas

c. Busa Ikatan

Busa yang diikat dalam satu ikatan yang berisi berbagai jenis busa sisa.

d. Batangan

Diambil dari balokan atas ukuran normal.

e. Cumi

M erupakan potongan busa sisa dari kulit lengkungan busa balokan.

3.2.2 Penyajian Data pada Sistem Berjalan

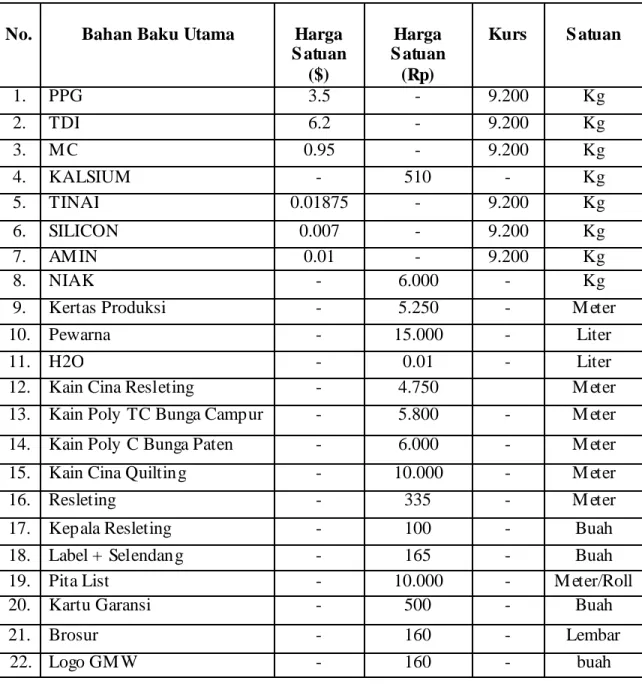

Dalam melakukan perhitungan biaya produksi, perusahaan memerlukan data-data yang terdiri dari : data bahan baku, data tenaga kerja, dan data overhead pabrik. Data-data tersebut akan disajikan dalam tabel-tabel dibawah ini.

Tabel 3.1 Daftar Harga Bahan Baku Utama

Sumber : Wawancara dengan PT GAGAHM AS WIRAM AJU No. Bahan Baku Utama Harga

S atuan ($)

Harga S atuan

(Rp)

Kurs S atuan

1. PPG 3.5 - 9.200 Kg

2. TDI 6.2 - 9.200 Kg

3. M C 0.95 - 9.200 Kg

4. KALSIUM - 510 - Kg

5. TINAI 0.01875 - 9.200 Kg

6. SILICON 0.007 - 9.200 Kg

7. AM IN 0.01 - 9.200 Kg

8. NIAK - 6.000 - Kg

9. Kertas Produksi - 5.250 - M eter

10. Pewarna - 15.000 - Liter

11. H2O - 0.01 - Liter

12. Kain Cina Resleting - 4.750 M eter

13. Kain Poly TC Bunga Campur - 5.800 - M eter 14. Kain Poly C Bunga Paten - 6.000 - M eter 15. Kain Cina Quilting - 10.000 - M eter

16. Resleting - 335 - M eter

17. Kepala Resleting - 100 - Buah

18. Label + Selendang - 165 - Buah

19. Pita List - 10.000 - M eter/Roll

20. Kartu Garansi - 500 - Buah

21. Brosur - 160 - Lembar

22. Logo GM W - 160 - buah

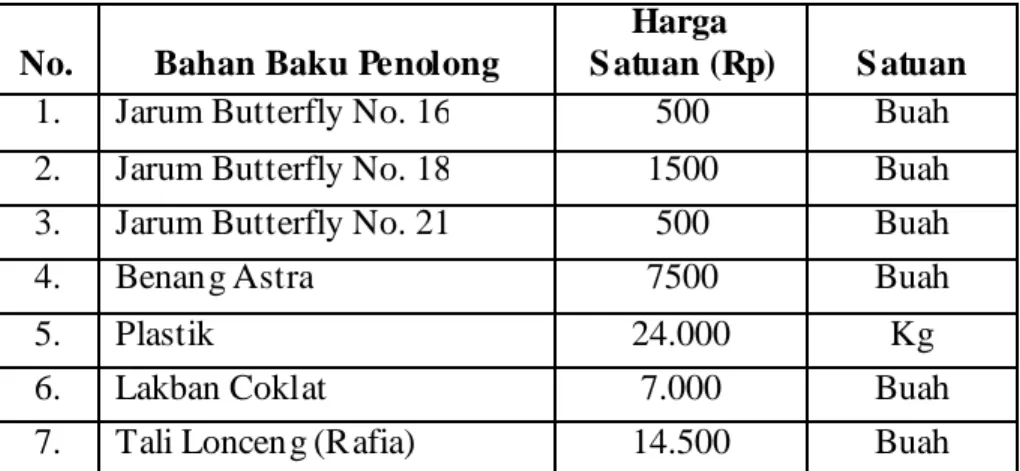

Tabel 3.2 Daftar Harga Bahan Baku Penolong

No. Bahan Baku Penolong

Harga

S atuan (Rp) S atuan

1. Jarum Butterfly No. 16 500 Buah

2. Jarum Butterfly No. 18 1500 Buah

3. Jarum Butterfly No. 21 500 Buah

4. Benang Astra 7500 Buah

5. Plastik 24.000 Kg

6. Lakban Coklat 7.000 Buah

7. Tali Lonceng (Rafia) 14.500 Buah

Sumber : Wawancara dengan PT GAGAHM AS WIRAM AJU

Tabel 3.3 Data Tenaga Kerja Langsung

No. Workstation Jumlah Tenaga Kerja (Orang)

1. WS 1 5

2. WS 2 4

3. WS 3 5

4. WS 4 2

5. Staff Produk Sampingan 2

Sumber : Wawancara dengan PT GAGAHM AS WIRAM AJU

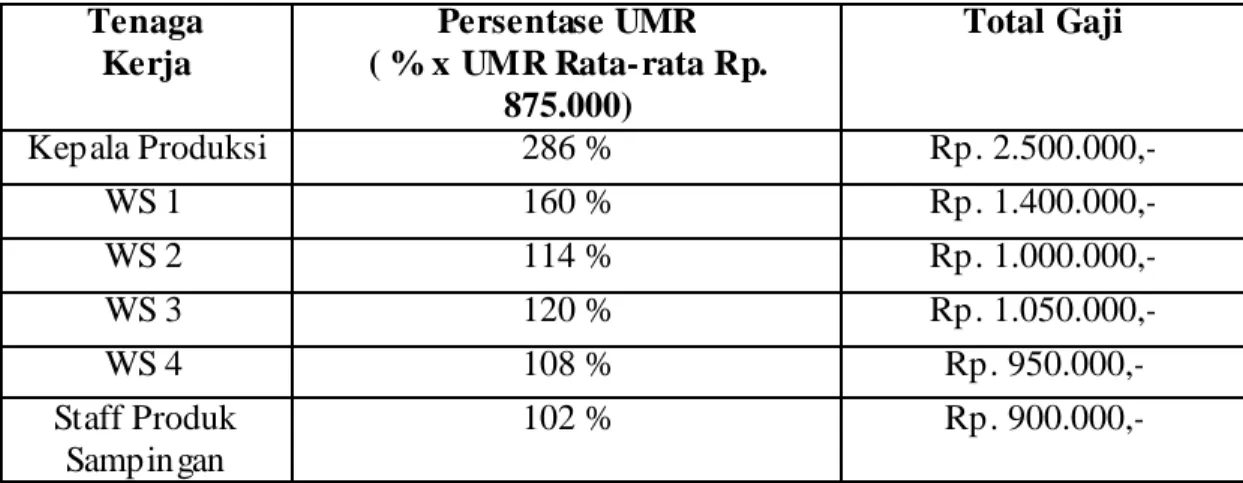

PT GAGAHMAS WIRAMAJU beroperasi mulai hari Senin hingga Sabtu, dengan shift kerja sebagai berikut :

Senin – Sabtu : 08.00 – 17.00 Istirahat : 12.00 – 13.00

Besarnya gaji yang dibayarkan kepada tenaga kerja adalah diatas rata-rata tarif UM R yang berlaku pada daerah tersebut, yaitu sebesar Rp. 875.000,-

Tabel 3.4 Daftar Gaji Tenaga Kerja Departemen Produksi Tenaga

Kerja

Persentase UMR ( % x UMR Rata-rata Rp.

875.000)

Total Gaji

Kepala Produksi 286 % Rp. 2.500.000,-

WS 1 160 % Rp. 1.400.000,-

WS 2 114 % Rp. 1.000.000,-

WS 3 120 % Rp. 1.050.000,-

WS 4 108 % Rp. 950.000,-

Staff Produk Sampingan

102 % Rp. 900.000,-

Sumber : Wawancara dengan PT GAGAHM AS WIRAM AJU

Tabel 3.5 Daftar Produk dan Spesifikasi Kasur Resleting

Ukuran Tipe Motif Kain S pesifikasi Jenis Busa Kualitas Busa

70 x 200 x 14

dan

80 x 200 x 14

M erak Kain Cina Resleting Resleting Foam SP Garing

Naga Kain Cina Resleting Resleting Foam Kenyal

Pinguin Kain Poly TC bunga campur

Resleting Foam GM W 1 Sedang

Panda Kain Poly TC bunga paten, beserta

logo perusahaan (GM W).

Resleting Foam GM W 1 NC (Non-

Calsium)

Padat

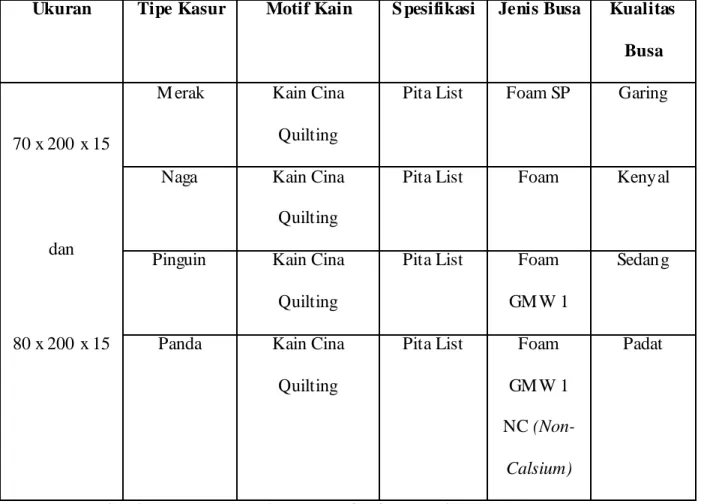

Sumber : Wawancara dengan PT GAGAHM AS WIRAM AJU Tabel 3.6 Daftar Produk dan Spesifikasi Kasur Quilting

Sumber : Wawancara dengan PT GAGAHM AS WIRAM AJU

Tabel 3.7 Daftar Produk dan Spesifikasi Busa Centi-an

Sumber : Wawancara dengan PT GAGAHM AS WIRAM AJU

Ukuran Tipe Kasur Motif Kain S pesifikasi Jenis Busa Kualitas Busa

70 x 200 x 15

dan

80 x 200 x 15

M erak Kain Cina

Quilting

Pita List Foam SP Garing

Naga Kain Cina

Quilting

Pita List Foam Kenyal

Pinguin Kain Cina Quilting

Pita List Foam GM W 1

Sedang

Panda Kain Cina

Quilting

Pita List Foam GM W 1 NC (Non- Calsium)

Padat

Ukuran Tipe Kasur Jenis Busa Kualitas Busa

200 x 100 x 3 cm dan 200 x 100 x 5 cm

M erak Foam SP Garing

Naga Foam Kenyal

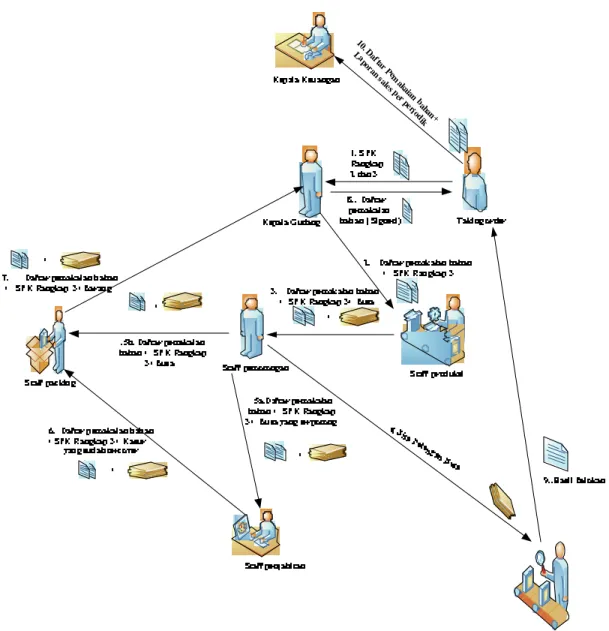

3.2.3 Rich Picture

10. D aftar

Pem akaian

bahan+ Laporan

salesp erpe

ri od ik

Gambar 3.2 Rich Picture pada PT GAGAHM AS WIRAM AJU

3.2.4 Identifikasi Event Table

Event Intenal Agent Start when Activity 1. M embuat DPB Kepala

Gudang

M enerima SPK rangkap dua (2) dan rangkap tiga (3) dari Staff Penjualan

-M embuat DPB (Daftar Pemakaian Bahan) -M emberikan DPB dan

SPK rangkap tiga (3) ke staff produksi

2. M elakukan Produksi

Staff Produksi

M enerima DPB dan SPK rangkap tiga (3)

dari Kepala Gudang

-M elakukan produksi -M engisi DPB

-M emberikan DPB yang telah terisi ke Kepala Gudang

-M elakukan

pengumpulan dan perhitungan berat dan jumlah lembar dari produk sampingan 3. M engotorisasi DPB Kepala

Gudang

M enerima DPB

-M engecek DPB dengan SPK

-M engotorisasi DPB

-M enyerahkan DPB yang terotorisasi ke

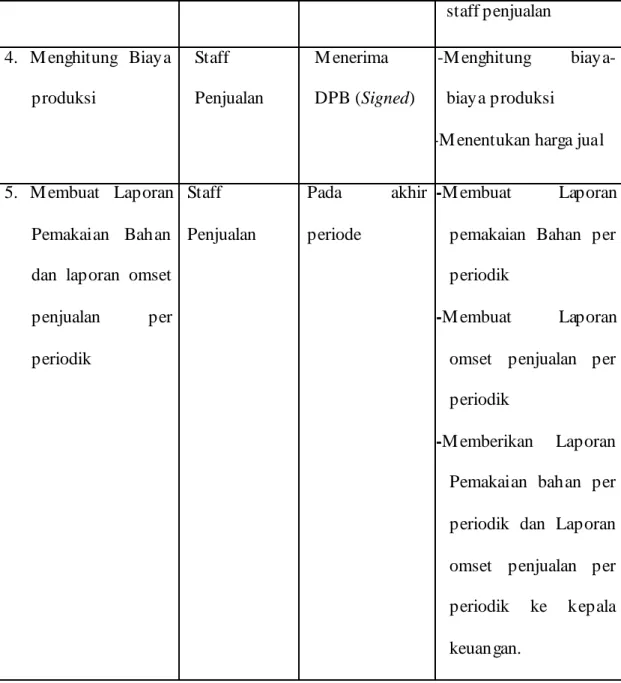

staff penjualan 4. M enghitung Biaya

produksi

Staff Penjualan

M enerima DPB (Signed)

-M enghitung biaya- biaya produksi

-M enentukan harga jual 5. M embuat Laporan

Pemakaian Bahan dan laporan omset penjualan per periodik

Staff Penjualan

Pada akhir periode

-M embuat Laporan pemakaian Bahan per periodik

-M embuat Laporan omset penjualan per periodik

-M emberikan Laporan Pemakaian bahan per periodik dan Laporan omset penjualan per periodik ke kepala keuangan.

Tabel 3.8 Event Table Pada PT GAGAHM AS WIRAM AJU

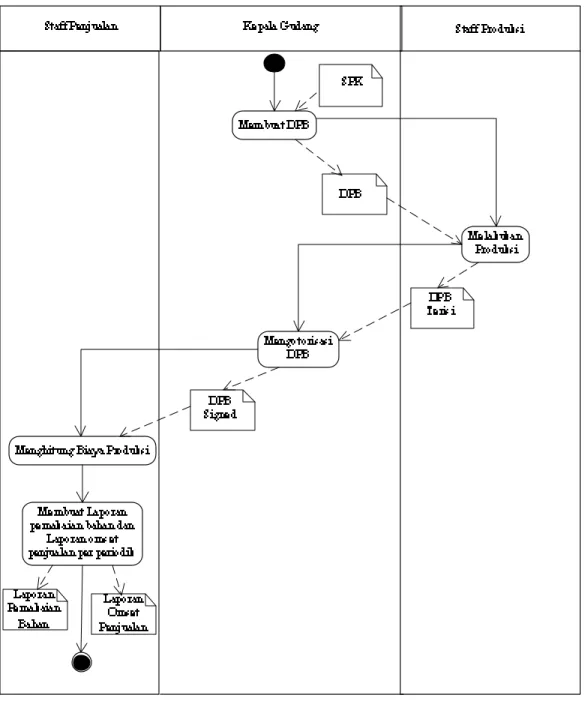

3.2.5 Overview Acti vity Diagram

Gambar 3.3 : Overview Activity Diagram Pada PT GAGAHM AS WIRAM AJU

3.2.6 Formulir dan Laporan pada S istem Berjalan

1. Surat Perintah Kerja (S PK)

Surat Perintah Kerja dibuat oleh staff penjualan setelah selesai membuat Surat Pesanan. Pada lembaran Surat Perintah Kerja terdapat kolom jenis barang, ukuran barang, jumlah barang dan kolom keterangan.

Dibagian atas Surat Perintah Kerja terdapat nomor Surat Perintah Kerja, disudut kiri atas terdapat nama dan alamat toko yang memesan barang, dan terdapat tempat tanda tangan staff taking order, yang membuat Surat Perintah Kerja dan tempat tanda tangan untuk kepala gudang sebagai pihak yang mengetahui pada bagian bawah Surat Perintah Kerja. Surat Perintah Kerja pada sistem yang berjalan terdiri dari tiga (3) rangkap, dimana rangkap dua (2) dan tiga (3) diberikan kepada kepala gudang, sedangkan rangkap satu (1) diarsip oleh staff penjualan.

2. Daftar Pemakaian Bahan (DPB)

Daftar Pemakaian Bahan dibuat oleh kepala gudang setelah menerima SPK rangkap dua (2) dan tiga (3) dari staff penjualan. Pada lembaran Daftar Pemakaian Bahan terdapat kolom jenis bahan baku, jumlah bahan baku, baik bahan baku utama maupun penolong, serta terdapat kolom keterangan. Dibagian atas Daftar Pemakaian Bahan terdapat nomor Daftar Pemakaian Bahan, disudut kiri atas terdapat nomor SPK dan ukuran pesanan, dan terdapat tempat tanda tangan kepala gudang sebagai pihak yang membuat dan tempat tanda tangan staff produksi, sesuai workstation yang mengerjakan pesanan pada bagian bawah Daftar Pemakaian Bahan.

Daftar Pemakaian Bahan pada sistem yang berjalan hanya terdapat satu (1) rangkap, dimana Daftar Pemakaian Bahan dan SPK rangkap tiga (3) akan diberikan kepada staff produksi sesuai workstation yang ada untuk masing- masing ditanda tangani sebagai dasar pengerjaan pesanan. Sedangkan SPK rangkap dua (2) akan diarsip oleh kepala gudang.

3. Laporan Pemakaian Bahan (LPB)

Laporan Pemakaian Bahan dibuat oleh staff taking order pada satu periode akuntansi sebagai dasar pencatatan biaya-biaya yang telah dikeluarkan dalam kegiatan produksi selama periode tersebut. Pada lembaran Laporan Pemakaian Bahan terdapat kolom tanggal, nomor SPK, nama toko, jenis bahan baku, jumlah bahan baku, serta terdapat kolom keterangan. Dibagian atas Laporan Pemakaian Bahan terdapat nomor dan periode Laporan Pemakaian Bahan, dan terdapat tempat tanda tangan staff taking order sebagai pihak yang membuat dan tempat tanda tangan staff keuangan yang menerima Laporan Pemakaian Bahan periodik tersebut.

4. Laporan Overhead (FOH)

Laporan Overhead dibuat oleh bagian keuangan pada satu periode akuntansi sebagai dasar pencatatan biaya-biaya tidak langsung dalam kegiatan produksi selama periode tersebut. Pada lembaran Laporan Overhead terdapat kolom bulan, tahun, jenis overhead, biaya overhead, serta terdapat kolom keterangan.

3.3 Permasalahan yang Dihadapi

1. Perhitungan biaya produksi dengan menggunakan metode tradisional saat ini kurang dapat dipertanggungjawabkan yang disebabkan oleh perhitungan biaya produksi yang tidak membebankan biaya berdasarkan aktivitas pada berbagai varians produk.

2. Lambatnya proses perhitungan biaya produksi pada produk utama, dikarenakan belum tersedianya database yang mampu menampung dan mengintegrasikan data-data yang berhubungan dengan perhitungan biaya produksi.

3. Kurangnya informasi yang dibutuhkan oleh pihak manajemen untuk pengambilan keputusan karena beberapa laporan yang berkaitan dengan proses produksi tidak tersedia seperti laporan hasil sampingan per-tanggal, laporan biaya produksi per-tanggal.

4. Pengendalian intern yang kurang baik, dilihat dari adanya rangkap tugas dan wewenang pada beberapa fungsi dalam perusahaan.

3.4 Alternatif Pemecahan Masalah

1. M emperbaharui sistem perhitungan biaya produksi dengan menggunakan metode Activity Based Costing, sehingga biaya produksi lebih dapat dipertanggungjawabkan.

2. M embangun suatu aplikasi sistem yang dapat membantu perusahaan dalam mengkalkulasikan biaya produksi khususnya pada produk kasur maupun busa centi-an secara cepat dan tepat, dengan menyediakan suatu database yang

mampu mengintegrasikan data-data yang diperlukan sehubungan dengan proses pengkalkulasian biaya produksi.

3. M embangun suatu aplikasi sistem yang dapat membantu perusahaan dalam menghasilkan laporan-laporan yang berkaitan dengan proses produksi.

4. M eningkatkan pengendalian intern perusahaan dengan memisahkan tugas dan wewenang pada beberapa fungsi perusahaan.