PERAN NAZHIR DALAM PENGELOLAAN WAKAF SAHAM BERDASARKAN UNDANG-UNDANG NOMOR 41

TAHUN 2004 TENTANG WAKAF (Studi pada Global Wakaf)

Skripsi

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Hukum (S.H.)

Oleh:

Lia Amalia 11160490000032

PROGRAM STUDI HUKUM EKONOMI SYARIAH FAKULTAS SYARIAH DAN HUKUM

UNIVERSITAS ISLAM NEGERI (UIN) SYARIF HIDAYATULLAH

JAKARTA 1441 H/2020 M

ii

iii

iv

LEMBAR PERNYATAAN

Yang bertanda tangan di bawah ini, saya:

Nama Lengkap : Lia Amalia

NIM : 11160490000032

Tempat, Tanggal Lahir : Tangerang, 17 Februari 1998 Program Studi : Hukum Ekonomi Syariah

Alamat : Jl. Darussalam Utara II No.132 RT 01/RW 06, Batusari, Batu Ceper, Kota Tangerang (15121).

Email : [email protected] Dengan ini menyatakan bahwa:

1. Skripsi ini asli hasil karya saya yang diajukan untuk memenuhi salah satu persyaratan memperoleh gelar Strata 1 (S1) di Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

2. Semua sumber yang digunakan dalam skripsi ini telah saya cantumkan sesuai ketentuan yang berlaku di Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

3. Jika di kemudian hari terbukti skripsi ini bukan karya asli saya atau merupakan hasil jiplakan dari karya orang lain, saya bersedia menerima sanksi yang berlaku di Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

Jakarta, 13 November 2020

Lia Amalia

NIM. 11160490000032

v ABSTRAK

Lia Amalia. NIM 11160490000032. PERAN NAZHIR DALAM PENGELOLAAN WAKAF SAHAM BERDASARKAN UNDANG-UNDANG NOMOR 41 TAHUN 2004 TENTANG WAKAF (STUDI PADA GLOBAL WAKAF). Program Studi Hukum Ekonomi Syariah, Fakultas Syariah dan Hukum, Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta, 1441 H/2020 M.

Studi ini bertujuan untuk menganalisis peran dan tanggung jawab Global Wakaf sebagai nazhir dalam mengelola wakaf saham dalam perspektif Undang- undang Nomor 41 Tahun 2004 tentang Wakaf. Wakaf saham yang merupakan skema baru dalam wakaf modern telah dipraktikkan oleh beberapa nazhir. Nazhir bertanggung jawab secara hukum karena mendapatkan amanah dari wakif sesuai undang-undang wakaf. Undang-undang wakaf menentukan nazhir bertugas mengadministrasikan, mengelola dan mengembangkan, mengawasi dan melindungi, serta melaporkan pelaksanaan tugas kepada Badan Wakaf Indonesia.

Penelitian ini menggunakan metode kualitatif dengan pendekatan lapangan (field research), yaitu penelitian dengan pengamatan secara langsung di lapangan untuk memperoleh informasi mengenai hal-hal yang berkaitan dengan permasalahan yang diteliti. Data yang diperoleh kemudian dianalisis berdasarkan peraturan perundang-undangan yang berkaitan dengan pokok bahasan.

Hasil penelitian menunjukkan, dalam mengelola wakaf saham, Global Wakaf sebagai nazhir profesional telah berperan sesuai Undang-undang Nomor 41 Tahun 2004 tentang Wakaf walaupun belum sepenuhnya terlaksana. Global Wakaf tetap bertanggung jawab atas saham yang dikelolanya dengan meminimalisir risiko yang mungkin terjadi. Praktik yang belum sepenuhnya terlaksana ini dikarenakan belum ada pengaturan yang khusus mengatur wakaf saham secara rinci. Tugas nazhir dilaksanakan sesuai peraturan yang hanya bersifat umum. Tidak ada pengaturan mengenai tata cara pengadministrasian, minimal saham yang dapat diwakafkan, cadangan dana, ataupun mitigasi risiko. Padahal perlu kehati-hatian dalam pengelolaan wakaf saham. Oleh sebab itu, nazhir melaksanakan tugasnya dengan mengikuti arahan dari pihak-pihak yang diamanahkan undang-undang.

Selain itu, pengaturan mengenai pelaporan tugas nazhir pun ditemukan pasal yang bertentangan antara peraturan yang satu dengan peraturan yang lainnya.

Kata Kunci : Nazhir, Pengelolaan, Wakaf Saham

Pembimbing : Ir. M. Nadratuzzaman Hosen, MS, M.Sc, Ph.D Daftar Pustaka : 2003 – 2019

vi

KATA PENGANTAR

ِِمْي ِحَّرلا ِِنَمْحَّرلا َِِّاللَ ِِمْسِب

Alhamdulillahi Rabbil ‘Alamin, segala puji dan syukur penulis ucapkan atas berkah dan nikmat dari Allah SWT sehingga penulis dapat menyelesaikan skripsi ini. Shalawat serta salam tak lupa penulis haturkan kepada suri tauladan kita, Baginda Nabi Muhammad SAW. Semoga kita mendapatkan syafaatnya di akhirat kelak. Aamiin.

Skripsi yang berjudul “PERAN NAZHIR DALAM PENGELOLAAN WAKAF SAHAM BERDASARKAN UNDANG-UNDANG NOMOR 41 TAHUN 2004 TENTANG WAKAF (STUDI PADA GLOBAL WAKAF)”

merupakan hasil karya penulis yang disusun untuk memperoleh gelar Sarjana Hukum (S.H.) pada Program Studi Hukum Ekonomi Syariah Fakultas Syariah dan Hukum Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta. Selama penyusunan, banyak pihak yang berperan dalam memberikan dukungan dan turut serta membantu sehingga skripsi ini dapat terselesaikan. Oleh karena itu, penulis ingin mengucapkan terima kasih kepada:

1. Dr. Ahmad Tholabi Kharlie, S.Ag., MH., MA., selaku Dekan Fakultas Syariah dan Hukum Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

2. A.M. Hasan Ali, M.A., selaku Ketua Program Studi Hukum Ekonomi Syariah dan Dr. Abdurrauf, Lc., M.A., selaku Sekretaris Program Studi Hukum Ekonomi Syariah Fakultas Syariah dan Hukum Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

3. Ir. M. Nadratuzzaman Hosen, MS, M.Sc, Ph.D., selaku Pembimbing Skripsi yang selalu meluangkan waktu untuk memberikan arahan dalam penulisan skripsi. Terima kasih banyak atas motivasi dan masukan yang bapak berikan saat penulis merasa kesulitan. Semoga bapak senantiasa diberikan kesehatan dan keberkahan oleh Allah SWT.

vii

4. Pimpinan dan seluruh staf Global Wakaf dan Aksi Cepat Tanggap yang telah mengizinkan penulis untuk melakukan penelitian dan memberikan data yang diperlukan untuk skripsi.

5. Muchammad Bachtiar selaku Direktur Marketing Global Wakaf yang telah bersedia meluangkan waktunya untuk diwawancarai untuk menambah data skripsi ini.

6. Pimpinan Perpustakaan, Pengelola Perpustakaan Utama dan Perpustakaan Fakultas Syariah dan Hukum Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta yang telah memberikan fasilitas untuk mengadakan studi kepustakaan.

7. Kedua orang tua tercinta, Ayahanda Abdillah dan Ibunda Kholilah yang selalu mendoakan di setiap sujudnya, memberikan nasihat di kala penulis merasa malas, memberikan fasilitas tanpa pamrih. Kedua adikku tersayang, Salwa Nabilah dan Muhammad Rafa Ali yang senantiasa memberikan motivasi agar penulis cepat menyelesaikan penelitian ini.

Saudara beserta keluarga besar penulis yang selalu mendukung dan mendoakan untuk kesuksesan penulis.

8. Sahabat-sahabat penulis di masa perkuliahan, Mala Aprilyas, Devina Yunisa Astari, Gita Pratiwi, Rani Puspita, Kristi Asrianti, Nabiela Umda Barara, Komala Salsabil, dan Kemal Syah Ali Fiqri yang selalu bersedia menjadi tempat curahan hati penulis, mendukung dan mendoakan untuk kesuksesan bersama. Semoga selalu diberikan kesehatan dan dilancarkan segala urusannya oleh Allah SWT.

9. Sahabat-sahabat penulis sejak masa sekolah, Ami Aprilliyani, Gigiss Oktaviani, Nuraini Hasanah, Ayu Lestari dan Tri Puspitasari yang senantiasa memberikan dukungan dan doa agar penulis selalu diberikan kelancaran selama penelitian.

10. Muhammad Istikhori, sahabat sejak masa kecil yang selalu mendoakan, memberikan motivasi, menenangkan saat merasa sedih, membantu di saat penulis membutuhkan dan merasa kesulitan.

viii

11. Teman-teman COINS angkatan 2016, Tia Septiana, Ucu Sholihah, Vera Mediana, Roully Izzat Zakiah, Sarah Khoirunnisa, Irnawati, Neneng Septiani Rujhan, Rosi Muliawati yang telah memberi ruang untuk berbagi, bercerita masalah yang dihadapi saat perkuliahan maupun di masa akhir studi.

12. Teman-teman Hukum Ekonomi Syariah angkatan 2016 yang telah memberikan kenangan penuh warna selama perkuliahan juga memberikan dukungan di masa akhir studi.

13. Seluruh pihak dan teman-teman lainnya yang tidak bisa penulis sebutkan satu persatu dan telah membantu penyelesaian tugas akhir ini.

Semoga Allah SWT memberikan balasan, rahmat, dan keberkahan pada kebaikan yang telah diberikan kepada penulis. Penulis berharap skripsi ini dapat bermanfaat bagi perkembangan ilmu pengetahuan di bidang hukum ekonomi syariah.

Jakarta, 13 November 2020 M 27 Rabi Al-Awwal 1442 H

Penulis

ix DAFTAR ISI

LEMBAR JUDUL ... v

LEMBAR PENGESAHAN PEMBIMBING ... v

LEMBAR PENGESAHAN PENGUJI ... vi

LEMBAR PERNYATAAN ... vv

ABSTRAK ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... ix

DAFTAR GRAFIK ... xi

DAFTAR GAMBAR ... xii

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Identifikasi Masalah ... 5

C. Pembatasan dan Rumusan Masalah ... 5

D. Tujuan dan Manfaat Penelitian ... 5

E. Metode Penelitian... 6

1. Pendekatan Penelitian ... 6

2. Jenis dan Sumber Data ... 7

3. Teknik Pengumpulan Data ... 7

4. Analisis Penelitian ... 8

5. Kerangka Konseptual ... 9

F. Sistematika Penulisan ... 10

BAB II PERKEMBANGAN WAKAF DAN PENGATURANNYA DALAM UNDANG-UNDANG ... 11

A. Kajian Pustaka ... 11

1. Wakaf Secara Umum ... 11

2. Praktik Wakaf dari Masa ke Masa ... 13

3. Wakaf Saham... 30

4. Nazhir dalam Peraturan Perundang-undangan ... 34

B. Review Penelitian Terdahulu... 36

x

BAB III PRAKTIK PERWAKAFAN DI GLOBAL WAKAF ... 46

A. Profil Lembaga, Fungsi, dan Legalitas ... 46

B. Tata Kelola dan Alur Kerja Global Wakaf ... 47

C. Program dan Wujud Wakaf Global Wakaf ... 55

D. Wakaf Saham di Global Wakaf... 56

E. Skema dan Prosedur Wakaf Saham di Global Wakaf ... 58

F. Pengelolaan Wakaf Saham di Global Wakaf ... 61

BAB IV SOSOK NAZHIR DALAM PENGELOLAAN WAKAF SAHAM . 66 A. Peran Global Wakaf dalam Mengelola Wakaf Saham Perspektif Undang- undang Nomor 41 Tahun 2004 tentang Wakaf ... 66

1. Pengadministrasian Harta Benda Wakaf ... 68

2. Pengelolaan dan Pengembangan Harta Benda Wakaf ... 70

3. Pengawasan dan Perlindungan Harta Benda Wakaf ... 75

4. Pelaporan kepada BWI ... 76

B. Tanggung Jawab Global Wakaf sebagai Nazhir terhadap Saham yang Diwakafkan ... 77

1. Global Wakaf hanya menerima saham perusahaan non privat yang terdapat di JII ... 79

2. Global Wakaf bekerja sama dengan manajer investasi ... 80

3. Global Wakaf menyisihkan 5% dari keuntungan yang diperoleh ... 80

BAB V PENUTUP ... 82

A. Kesimpulan ... 82

B. Rekomendasi ... 84

DAFTAR PUSTAKA ... 85

xi

DAFTAR GRAFIK

Grafik 1.1 Perkembangan Saham Syariah ... 1

xii

DAFTAR GAMBAR

Gambar 3. 1 Struktur Organisasi Global Wakaf Corporation ... 48

Gambar 3. 2 Infografis Rekap Aksi Operasi Pangan Gratis ... 53

Gambar 3. 3 Peta Infografis Sumur Wakaf 2015-2020 ... 54

Gambar 3. 4 Peta Implementasi Warkaf dan Rikaf 2019 ... 54

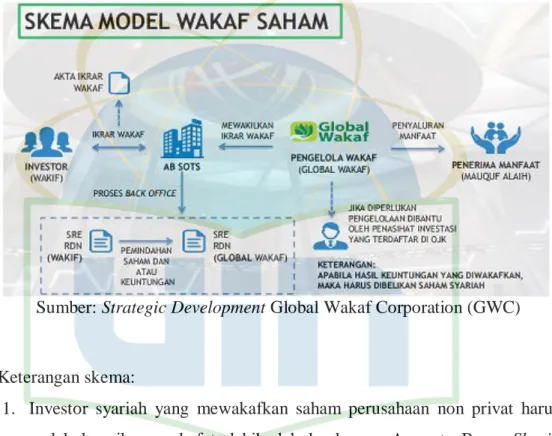

Gambar 3. 5 Skema Wakaf Saham Global Wakaf ... 58

1 BAB I PENDAHULUAN

A. Latar Belakang

Wakaf merupakan salah satu instrumen keuangan Islam yang berperan dalam membangun perekonomian masyarakat. Sejak ada Undang-undang Nomor 41 Tahun 2004 tentang Wakaf, wakaf surat berharga seperti saham telah diperbolehkan. Potensi wakaf saham sangat besar karena investor saham syariah semakin meningkat. Data Bursa Efek Indonesia (BEI)1 per Desember 2019 menunjukkan jumlah investor saham syariah di Indonesia mengalami peningkatan sebesar 54%. Sebelumnya jumlah investor mencapai 44.536, kemudian di akhir 2019 naik menjadi 68.599 investor.2 Jumlah saham syariah dalam Daftar Efek Syariah (DES)3 juga bertambah dari tahun ke tahun.

Jumlah saham syariah dalam DES pada 2018 di periode 1 sebanyak 381 dan periode 2 sebanyak 407. Kemudian pada 2019 jumlahnya meningkat menjadi 408 di periode 1 dan 458 di periode 2.

Grafik 1.1 Perkembangan Saham Syariah

Sumber: Statistik Pasar Modal Syariah Otoritas Jasa Keuangan (OJK)

1 Selanjutnya Bursa Efek Indonesia akan disebut BEI.

2 Tumbuh 54%, Investor Syariah di BEI Semakin Banyak, sindonews.com/

konten/2020/01/21/ tumbuh-54-investor-syariah-di-bei-semakin-banyak.

3 Selanjutnya Daftar Efek Syariah akan disebut DES.

0 50 100 150 200 250 300 350 400 450 500

2016 2017 2018 2019

Perkembangan Saham Syariah

Periode 1 Periode 2

Individu maupun perusahaan di Indonesia telah cukup banyak yang mewakafkan sahamnya. BEI juga memfasilitasi apabila ada individu yang ingin mewakafkan saham perusahaan yang tercatat di BEI. Ini menunjukkan, selain telah diperbolehkan, wakaf saham juga telah dipraktikkan di Indonesia.

Walaupun telah dipraktikkan bahkan sejak lama diperbolehhkan, hasil pengembangannya belum maksimal. Terbukti dengan sebagian lembaga pengelola wakaf saat ini hidupnya masih disubsidi dari dana sosial lainnya, tidak dari pengembangan aset wakaf. Jarang ditemukan lembaga pengelola wakaf yang berdiri sendiri, biasanya masih gabungan dengan lembaga penggalangan dana lainnya.

Untuk meningkatkan perkembangan wakaf saham, penting untuk memperhatikan pengelolaan dan pengembangannya. Wakaf saham berbeda dengan harta wakaf lainnya seperti barang tidak bergerak yang bisa langsung digunakan. Tetapi, ada nilai yang harus dijaga agar harta wakaf itu tidak hilang pokoknya. Selain itu, wakaf saham harus dikelola oleh nazhir profesional karena harganya yang fluktuatif. Saham yang diwakafkan juga dimungkinkan keluar dari DES.

Praktik yang terjadi saat ini nazhir tidak mengelola portofolio investasi, tetapi masih dikembalikan dan dikelola oleh lembaga pengelola investasi.

Nazhir hanya mengonversi keuntungan hasil investasi untuk menjadi aset produktif maupun aset fisik.4 Padahal undang-undang wakaf memberikan tugas pengelolaan dilaksanakan oleh nazhir. Nazhir harus mengadministrasikan harta benda wakaf; mengelola dan mengembangkan harta benda wakaf sesuai tujuan, fungsi, dan peruntukannya; mengawasi dan melindungi harta benda wakaf; serta melaporkan pelaksanaan tugas kepada Badan Wakaf Indonesia (BWI).5

Pengelolaan wakaf saham yang tidak dilakukan oleh nazhir ini dikarenakan tidak adanya pedoman khusus yang dijadikan acuan untuk mengelola wakaf saham. Undang-undang wakaf hanya menyebutkan wakaf

4 Indah Yuliana dan Surya Perdana Hadi, “ Model Penerapan dan Potensi Wakaf Saham di Indonesia”, Jurnal Perspektif Ekonomi Darussalam, Vol.5, No.2, (September, 2019), h. 232.

5 Pasal 11 Undang-undang Republik Indonesia Nomor 41 Tahun 2004 tentang Wakaf.

dalam bentuk saham diperbolehkan. Tidak diketahui nazhir yang telah mengelola wakaf saham berpedoman pada aturan yang mana. Pengaturan wakaf saham yang belum memadai ini membingungkan para pelaku wakaf, terutama nazhir.

Nazhir di Indonesia juga belum sepenuhnya siap mengelola wakaf saham yang merupakan skema baru dalam wakaf modern. Wakaf saham memerlukan manajemen yang profesional dengan sumber daya manusia yang memadai. Sementara itu, sumber daya manusia yang memadai dalam hal pasar modal ialah dari perusahaan investasi. Dengan adanya dua pihak yang mengelola wakaf saham tentu berdampak pada imbalan yang harus dibagi dua. Sementara undang-undang wakaf menentukan nazhir hanya boleh mengambil imbalan paling banyak 10%. Hal ini dapat menyebabkan pengelolaan wakaf menjadi setengah hati dan berpotensi adanya wakaf yang tidak terurus.

Ekonom Syariah, Bazari Azhar Azizi mengungkapkan saat ini ada dua kendala dalam mensosialisasikan produk wakaf saham. Pertama, aspek sosialisasi karena wakaf saham merupakan skema baru yang diterapkan pada pasar modal syariah. Kedua, kesiapan lembaga nazhir karena selama ini nazhir masih fokus pada wakaf yang sifatnya berwujud dan uang.6

Penelitian sebelumnya yang dilakukan oleh Girindra Mega Paksi, Asfi Manzilati, dan Marlina Ekawaty pada 2018 menunjukkan terdapat hambatan dalam pelaksanaan wakaf saham. Hambatan tersebut yaitu, pola pikir masyarakat mengenai kebolehan berwakaf selain tanah dan bangunan, serta belum ada peraturan resmi yang mengatur mekanisme wakaf saham.

Peraturan perundang-undangan yang ada hanya mengatur secara normatif hukum pelaksanaannya. Belum ada aturan rinci yang berkaitan dengan pasar saham.7

6 Wakaf Saham Jadi Magnet Baru Investor, republika.co.id/ konten/2019/04/03/wakaf- saham-jadi-magnet-baru-investor.

7 Girindra Mega Paksi, dkk., “Kajian Hukum dan Implementasi Wakaf Harta Bergerak di Indonesia: Wakaf Uang dan Saham”, (Jurnal Islamiconomic Universitas Islam Negeri Sultan Maulana Hasanuddin, Vol.9, No.2, Juli-Desember, 2018), h. 184-185.

Penelitian lain yang dilakukan oleh Gusva Havita dan Gestivia Hakim pada 2017 menunjukkan adanya ketidakselarasan terkait pengaturan jenis saham apa yang dapat diwakafkan. Peraturan Pemerintah Nomor 42 menentukan hanya saham syariah yang sah untuk dijadikan obyek wakaf.

Namun, Peraturan Menteri Agama Nomor 73 menentukan saham konvensional juga dapat diwakafkan dengan syarat saham tersebut berasal dari perusahaan halal atau mubah. Saham konvensional dari perusahaan halal atau mubah yang berpotensi melanggar prinsip-prinsip syariah dapat diistibdalkan dengan saham lain yang masih memenuhi prinsip syariah terutama jika keadaan tersebut mendesak seperti saham sebagai objek wakaf tidak lagi memenuhi prinsip syariah dan berisiko mengakibatkan wakaf menjadi tidak sah. Namun, istibdal yang telah diatur dalam peraturan perundang-undangan hanya mengatur istibdal benda wakaf tidak bergerak seperti tanah.8

Berdasarkan uraian di atas, penulis terdorong untuk meneliti lebih jauh mengenai peran nazhir dalam mengelola wakaf saham. Penelitian ini berbeda dari penelitian sebelumnya yang masih bersifat umum, tidak membahas bagaimana peran dan tanggung jawab nazhir dalam mengelola dan mengembangkan wakaf saham. Selain itu juga belum ada pembahasan mengenai peraturan yang mana yang dijadikan pedoman oleh nazhir.

Penelitian ini akan dilakukan pada Global Wakaf. Hal ini dikarenakan Global Wakaf telah menghadirkan layanan wakaf saham yang objeknya berupa saham syariah dan/atau keuntungan investasinya. Melalui pendirian Galeri Wakaf Saham, Global Wakaf telah berkontribusi untuk mengembangkan wakaf saham.

8 Gusva Havita dan Gestivia Hakim, “Wakaf Saham ditinjau dari Hukum Islam dan Peraturan Perundang-Undangan setelah Berlakunya Undang-Undang Nomor 41 Tahun 2004 tentang Wakaf”, Jurnal Syarikah Universitas Djuanda Bogor, Vol.3, No.1, (Juni, 2017), h. 366- 367.

B. Identifikasi Masalah

Berdasarkan latar belakang di atas, penulis mengidentifikasikan beberapa masalah yaitu:

1. Saham bersifat fluktuatif sehingga memerlukan manajemen profesional dan berpotensi keluar dari DES sehingga tidak memenuhi persyaratan.

2. Wakaf saham tidak dikelola oleh nazhir, tetapi dikembalikan dan dikelola oleh lembaga pengelola investasi.

3. Hasil yang diperoleh dari wakaf saham belum maksimal.

4. Belum ada regulasi khusus yang mengatur.

C. Pembatasan dan Rumusan Masalah

Berdasarkan latar belakang yang telah penulis paparkan di atas, rumusan masalah dari penelitian ini yaitu:

1. Bagaimana peran Global Wakaf sebagai nazhir dalam mengelola wakaf saham dalam perspektif Undang-undang Nomor 41 Tahun 2004 tentang Wakaf?

2. Bagaimana tanggung jawab Global Wakaf sebagai nazhir ketika saham yang diwakafkan mengalami penurunan nilai dan keluar dari DES?

Penelitian ini dibatasi pada pelaksanaan peran dan tanggung jawab nazhir dalam mengelola wakaf saham yang belum ada pengaturannya lebih lanjut.

Objek penelitian pun dibatasi hanya pada pengelolaan wakaf saham di Global Wakaf pada tahun 2020. Kemudian ditinjau dari Undang-Undang Nomor 41 Tahun 2004 tentang Wakaf dan aturan di bawahnya yang berkaitan.

D. Tujuan dan Manfaat Penelitian

Tujuan yang ingin dicapai dalam penelitian ini yaitu:

1. Untuk menganalisis peran Global Wakaf sebagai nazhir dalam mengelola wakaf saham dalam perspektif Undang-undang Nomor 41 Tahun 2004 tentang Wakaf.

2. Untuk menganalisis tanggung jawab Global Wakaf sebagai nazhir ketika saham yang diwakafkan mengalami penurunan nilai dan keluar dari Daftar Efek Syariah.

Manfaat yang diberikan dari penelitian ini adalah:

1. Bagi peneliti selanjutnya, penelitian ini bermanfaat untuk memberi acuan dan dorongan untuk lebih jeli dalam melihat permasalahan di dunia perwakafan agar wakaf di Indonesia semakin berkembang.

2. Bagi lembaga nazhir, penelitian ini bermanfaat sebagai pengetahuan dan dorongan untuk memperbaiki sistem maupun konsep agar pengembangan harta wakaf dapat digunakan sesuai peruntukannya.

3. Bagi pemerintah, penelitian ini bermanfaat sebagai sarana untuk melihat kekurangan terkait aturan perwakafan, terutama wakaf surat berharga seperti saham.

E. Metode Penelitian

1. Pendekatan Penelitian

Penelitian ini merupakan penelitian kualitatif menggunakan pendekatan penelitian lapangan dengan menguraikan beberapa peraturan tentang wakaf. Peraturan tersebut yaitu Undang-undang Nomor 41 Tahun 2004 tentang Wakaf; Peraturan Pemerintah Nomor 42 Tahun 2006 tentang Pelaksanaan UU Nomor 41 Tahun 2004 tentang Wakaf;

Peraturan Badan Wakaf Indonesia (BWI)9 Nomor 1 Tahun 2020 tentang Pedoman Pengelolaan dan Pengembangan Harta Benda Wakaf; Peraturan Menteri Agama Nomor 73 Tahun 2013 tentang Tata Cara Perwakafan Benda Tidak Bergerak dan Benda Bergerak Selain Uang; Fatwa Dewan Syariah Nasional-Majelis Ulama Indonesia (DSN-MUI)10 No.80 Tahun 2011 tentang Penerapan Prinsip Syariah dalam Mekanisme Perdagangan Efek Bersifat Ekuitas di Pasar Reguler Bursa Efek; dan peraturan lain

9 Selanjutnya Badan Wakaf Indonesia akan disebut BWI.

10 Selanjutnya Dewan Syariah Nasional-Majelis Ulama Indonesia akan disebut DSN- MUI.

baik yang setingkat maupun di bawahnya. Kemudian dihubungkan dengan hasil di lapangan, sehingga menghasilkan kesimpulan yang objektif.

2. Jenis dan Sumber Data a. Sumber Data Primer

Data primer berasal dari data yang dikumpulkan langsung oleh penulis melalui observasi pada Global Wakaf. Penulis mendapatkannya dengan cara wawancara langsung dengan pimpinan dan staf Global Wakaf, serta dari dokumen-dokumen yang diperoleh dari Global Wakaf.

b. Sumber Data Sekunder

Data sekunder diperoleh melalui studi kepustakaan yang berkaitan dengan peran nazhir dalam pengelolaan wakaf saham.

Data kepustakaan tersebut di antaranya buku, hasil penelitian, prosiding, maupun peraturan perundang-undangan.

3. Teknik Pengumpulan Data

Teknik pengumpulan data primer dan data sekunder yang digunakan dalam penelitian ini yaitu:

a. Penelitian Lapangan (field research)

Penelitian lapangan dilakukan dengan mengadakan pengamatan secara langsung untuk memperoleh informasi mengenai pengelolaan wakaf saham yang dilakukan oleh Global Wakaf.

b. Penelitian Kepustakaan (library research)

Penelitian atau riset kepustakaan dilakukan dengan mengumpulkan data dari buku-buku, hasil penelitian, dan peraturan perundang-undangan yang berkaitan dengan pengelolaan wakaf saham. Selain itu juga dari data tertulis lainnya yang berhubungan

dengan pokok bahasan untuk dijadikan dasar perbandingan dengan data yang didapatkan pada penelitian lapangan.

c. Wawancara (interview)

Teknik ini dilakukan dengan mewawancara secara langsung pihak terkait pengelolaan wakaf saham pada Global Wakaf. Dalam hal ini pihak yang dimaksud adalah pimpinan dan staf Global Wakaf.

4. Analisis Penelitian

Teknik analisis data yang digunakan adalah analisis kualitatif deskriptif, yaitu analisis data yang dilakukan dengan menjabarkan secara rinci kenyataan atau keadaan atas suatu objek dalam bentuk kalimat guna memberikan gambaran lebih jelas terhadap permasalahan yang diteliti.

Kemudian data dianalisis dengan menguraikan secara rinci peraturan perundang-undangan yang berkaitan dengan pokok bahasan.

5. Kerangka Konseptual

Harta Benda Wakaf

Wakaf Klasik Wakaf Modern

Tanah/

Kebun

Sumur Bangunan Tempat Ibadah

Saham Uang Sukuk

Karakteristiknya:

1. Fluktuatif;

2. Memerlukan manajemen profesional;

3. Berisiko keluar dari DES.

Saham

Syariah Dividen Capital Gain

Regulasi yang mengatur:

1. UU No.41 Tahun 2004 Tentang Wakaf;

2. PP No.42 Tahun 2006 Tentang

Pelaksanaan UU No.41 Tahun 2004

Tentang Wakaf sebagaimana telah

diubah dengan PP No.25 Tahun 2018.

3. PMA No.73 Tahun 2013 Tentang Tata Cara Perwakafan Benda Tidak Bergerak dan Benda Bergerak Selain Uang;

4. PBWI No.1 Tahun 2020 tentang

Pedoman Pengelolaan dan Pengembangan Harta Benda Wakaf.

5. Fatwa DSN-MUI Nomor 40 Tahun 2003 tentang Pasar Modal dan Pedoman Umum Penerapan Prinsip Syariah di Bidang Pasar Modal.

Pengelolaan dan Pengembangan oleh Global Wakaf sebagai

nazhir

Kesesuaian dengan UU No.41 Tahun 2004 Tentang Wakaf (dasar hukum yang mengatur

tentang nazhir)

Nazhir bertugas mengadministrasikan;

mengelola dan mengembangkan;

mengawasi dan melindungi; dan melaporkan pelaksanaan tugas kepada BWI.

Analisis peran Global Wakaf sebagai nazhir dalam mengelola Wakaf Saham

Keterangan:

: Diteliti : Tidak Diteliti : Berhubungan : Berpengaruh

F. Sistematika Penulisan

Untuk mencapai penelitian yang maksimal, penelitian ini menggunakan langkah-langkah secara sistematis yang tertuang dalam bab-bab sebagai berikut:

BAB I : PENDAHULUAN

Bab ini menjelaskan gambaran umum permasalahan yang terdiri atas uraian latar belakang masalah; identifikasi masalah; pembatasan dan rumusan masalah; tujuan dan manfaat penelitian; metode penelitian; dan sistematika penulisan.

BAB II : PERKEMBANGAN WAKAF DAN PENGATURANNYA DALAM UNDANG-UNDANG

Bab ini berisi teori yang digunakan di antaranya wakaf secara umum, praktik wakaf dari masa Rasulullah hingga masa modern, wakaf saham, dan nazhir dalam peraturan perundang-undangan perwakafan. Selain teori, bab ini juga mengkaji penelitian sebelumnya untuk memudahkan membedakan penelitian ini dengan penelitian sebelumnya.

BAB III : PRAKTIK PERWAKAFAN DI GLOBAL WAKAF

Bab ini berisi gambaran tentang Global Wakaf yang terdiri atas profil lembaga, fungsi dan legalitas; tata kelola dan alur kerja; program dan wujud wakaf; wakaf saham; skema dan prosedur wakaf saham; dan pengelolaan wakaf saham.

BAB IV : SOSOK NAZHIR DALAM PENGELOLAAN WAKAF SAHAM

Bab ini berisi analisis peran nazhir dalam mengelola wakaf saham di Global Wakaf beserta tanggung jawab nazhir terhadap saham yang diwakafkan ditinjau dari Undang-undang Nomor 41 Tahun 2004 tentang Wakaf.

BAB V : PENUTUP

Bab ini menjelaskan kesimpulan dari hasil penelitian dan rekomendasi yang ditujukan kepada peneliti selanjutnya, lembaga nazhir, dan pemerintah.

11 BAB II

PERKEMBANGAN WAKAF DAN PENGATURANNYA DALAM UNDANG-UNDANG

A. Kajian Pustaka

1. Wakaf Secara Umum a. Pengertian

Wakaf dalam bahasa Arab: فقو (waqf), bentuk jamaknya: فاقوأ (awqāf); adalah perbuatan yang dilakukan wakif (pihak yang melakukan wakaf) berupa penyerahan sebagian atau keseluruhan harta benda yang dimiliki untuk kepentingan ibadah dan kesejahteraan masyarakat Islam selama-lamanya.

Terminologi wakaf berasal dari bahasa Arab “waqafa” yang berarti berhenti atau menahan. Dari segi istilah, wakaf telah diberikan beberapa pengertian. Sayyid Sabiq dalam kitab Fiqhus Sunnah mengartikan wakaf sebagai menahan harta untuk diberikan manfaatnya di jalan Allah. Imam Abu Hanifah, Abu Yusuf dan Muhammad bin Hassan, mengartikan wakaf sebagai menahan ‘ain mawquf (benda) sebagai milik Allah atau pada hukum milik Allah dan menyedekahkan manfaatnya untuk kemaslahatan umat Islam.1

Wakaf dalam undang-undang diartikan sebagai perbuatan hukum wakif untuk memisahkan dan/atau menyerahkan sebagian harta benda miliknya untuk dimanfaatkan selamanya atau untuk jangka waktu tertentu sesuai dengan kepentingannya guna keperluan ibadah dan/atau kesejahteraan umum menurut syariah.2

1 Tim El-Madani, Tata Cara Pembagian Waris dan Pengaturan Wakaf, (Yogyakarta:

Medpress Digital, 2014), h. 101.

2 Pasal 1 Angka 1 Undang-undang Republik Indonesia Nomor 41 Tahun 2004 tentang Wakaf.

b. Dasar Hukum

Wakaf merupakan bagian dari amal saleh yang disebutkan ketentuannya dalam syariat sebagaimana disebutkan dalam firman Allah SWT.,

َِّللَّا ِليِبَس يِف ْمُه َلاَوْمَأ َنوُقِفْنُي َنيِذ َّلا ُلَثَم ٍةَلُبْنُس ِلُك يِف َلِباَنَس َعْبَس ْتَتَبْنَأ ٍةَّبَح ِلَثَمَك ٌعِساَو َُّللَّاَو ۗ ُءاَشَي ْنَمِل ُفِعاَضُي َُّللَّاَو ۗ ٍة َّبَح ُةَئاِم

ٌميِلَع Artinya: Perumpamaan (nafkah yang dikeluarkan oleh) orang-orang yang menafkahkan hartanya di jalan Allah adalah serupa dengan sebutir benih yang menumbuhkan tujuh bulir, pada tiap-tiap bulir:

seratus biji. Allah melipatgandakan (ganjaran) bagi siapa yang Dia kehendaki. Dan Allah Mahaluas (karunia-Nya) lagi Maha Mengetahui. QS. Al-Baqarah: 2: (261).

Selain itu juga disebutkan dalam hadis dari Abu Hurairah ra., sesungguhnya Rasulullah SAW., bersabda,

ْنِم ٍةَث َلََث ْنِم َّلَِّإ ُهُلَمَع َعَطَقْنا ُناَسْنِْلْا َتاَم اَذِإ وُعْدَي ٍحِلاَص ٍد َلَوَو ِهِب ُعَفَتْنُي ٍمْلِعَو ٍةَيِراَج ٍةَقَدَص

ُه َل Artinya: Apabila anak Adam meninggal, maka terputuslah amalannya kecuali tiga perkara; sedekah jariyah (wakaf), ilmu yang bermanfaat, dan anak saleh yang mendoakan kedua orang tuanya.3

c. Rukun dan Syarat

Unsur yang terdapat dalam wakaf di antaranya: 1) wakif; 2) nazhir; 3) harta benda wakaf; 4) ikrar wakaf; 5) peruntukan harta benda wakaf; dan 6) jangka waktu wakaf.4

Mayoritas ulama berpendapat wakaf memiliki empat rukun, yaitu pewakaf, yang diwakafkan, penerima wakaf, dan shigah. Hal ini karena rukun menurut istilah mereka adalah yang membuat

3 Tim El-Madani, Tata Cara Pembagian Waris dan Pengaturan Wakaf, (Yogyakarta:

Medpress Digital, 2014), h. 102.

4 Pasal 6 Undang-undang Republik Indonesia Nomor 41 Tahun 2004 tentang Wakaf.

sesuatu tidak terpenuhi kecuali dengannya, baik itu bagian darinya maupun bukan. Hanafiyah dan Hanabilah berpendapat qabul bukan rukun, tetapi Malikiyah dan Syafiiyah berpendapat qabul adalah rukun. Wakaf dinyatakan sah dengan adanya perkataan wakaf, sebagaimana sah pula dengan perbuatan, yakni serah terima.5

2. Praktik Wakaf dari Masa ke Masa a. Masa Rasulullah

Wakaf dalam sejarah Islam dimulai sejak masa Rasulullah SAW karena wakaf disyariatkan setelah Rasulullah SAW hijrah ke Madinah pada tahun kedua Hijriyah. Ada dua pendapat mengenai siapa yang pertama kali melaksanakan wakaf. Sebagian ulama berpendapat yang pertama kali melaksanakan wakaf adalah Rasulullah SAW yang mewakafkan tanah untuk dibangun masjid.

Ulama lainnya berpendapat bahwa yang pertama kali melaksanakan wakaf adalah Umar bin Khattab.6

Praktik wakaf pada masa Rasulullah hanya berupa tanah dan perkebunan. Rasulullah SAW., mewakafkan tanah untuk membangun Masjid Quba’ dengan dibantu para sahabat.

Pembangunan Masjid Quba’ menjadi wakaf pertama dalam Islam untuk kepentingan agama. Enam bulan setelah pembinaan Masjid Quba’, disusul wakaf untuk pembangunan Masjid Nabawi. Masjid tersebut didirikan di atas tanah yang dibeli oleh Rasulullah dari anak yatim Bani Najjar.

Pada tahun ketiga Hijriyah, Rasulullah SAW., mewakafkan tujuh kebun kurma beliau di Madinah, salah satunya kebun Mukhairik. Perkebunan ini awalnya milik seorang Yahudi bernama Mukhairik yang terbunuh dalam perang Uhud. Mukhairik menyuruh

5 Tim El-Madani, Tata Cara Pembagian Waris dan Pengaturan Wakaf, (Yogyakarta:

Medpress Digital, 2014), h. 111.

6 Miftahul Huda, Mengalirkan Manfaat Wakaf (Potret Perkembangan Hukum dan Tata Kelola Wakaf di Indonesia, (Bekasi: Gramata Publishing, 2015), h. 80.

kaum Yahudi untuk menepati janji, tetapi mereka mengingkarinya.

Maka ia mengeluarkan ultimatum, jika dirinya terbunuh, tujuh perkebunannya menjadi milik Rasulullah dan dipergunakan sesuai kemaslahatan kaum Muslimin. Ketika perang selesai dan Mukhairik terbunuh, Rasulullah SAW mengambil perkebunan tersebut.

Kemudian beliau mewakafkan perkebunan itu dan menyisihkan sebagian hasilnya untuk membeli kuda perang, senjata, dan untuk kepentingan kaum Muslimin.7

b. Masa Khulafaurrasyidin

Praktik wakaf pada masa khulafaurrasyidin juga masih berupa tanah dan perkebunan. Wakaf yang dilakukan di antaranya Umar bin Khattab yang mewakafkan tanah Khaibar miliknya pada tahun ketujuh Hijriyah. Umar sangat menyukai tanah ini karena subur dan hasilnya melimpah. Ia meminta nasihat kepada Rasulullah tentang apa yang harus ia lakukan terhadap tanahnya. Rasulullah menyuruh Umar menahan pokoknya dan menyedekahkan hasilnya kepada fakir miskin. Umar pun melakukannya dan membuat ketentuan tanah itu tidak dijual, tidak dihibahkan, juga tidak diwariskan. Tetapi pengelolanya diperbolehkan mengambil manfaat darinya selama dalam batas yang sepantasnya atau untuk menolong orang lain tanpa bermaksud mencari keuntungan.

Pada masa kepemimpinan Umar bin Khattab, wakaf telah dicatat dalam akta wakaf, disaksikan para saksi dan diumumkan. Sejak itu banyak keluarga nabi dan para sahabat yang mewakafkan perkebunan dan tanahnya. Sebagian di antara mereka ada yang mewakafkan harta untuk keluarga dan kerabatnya, sehingga muncul wakaf keluarga.8

7 Abdurrohman Kasdi, Fiqih Wakaf dari Wakaf Klasik Hingga Wakaf Produktif.

(Yogyakarta: Idea Press, 2017), h. 35.

8 Miftahul Huda, Mengalirkan Manfaat Wakaf (Potret Perkembangan Hukum dan Tata Kelola Wakaf di Indonesia, (Bekasi: Gramata Publishing, 2015), h. 81-82.

Selain Umar bin Khattab, Abu Talhah juga mewakafkan perkebunan Bairuha’ miliknya yang paling ia cintai. Maka turunlah firman Allah yang berbunyi:

اَّمِم اوُقِفْن ُت ٰىَّتَح َّرِب ْلا او ُلاَن َت ْن َل ِهِب ََّللَّا َّنِإَف ٍءْيَش ْنِم اوُقِفْن ُت اَمَو ۚ َنوُّبِح ُت

ٌميِلَع Artinya: Kalian sekali-kali tidak akan menggapai kebaikan (yang sempurna) sebelum kalian mau menginfaqkan sebagian harta yang kalian cintai. Dan apa saja yang kalian nafkahkah, maka sesungguhnya Allah mengetahuinya. QS. Ali Imran: 3: (92).

Ayat ini membuat Abu Talhah semangat mewakafkan perkebunannya. Ia menyedekahkan harta tersebut untuk mengharapkan kebaikan dan pahala dari Allah. Rasulullah pun memberikan petunjuk-petunjuk tentang penggunaan harta tersebut.

Rasulullah menasihatinya agar ia menjadikan perkebunannya sebagai wakaf untuk keluarga dan keturunannya. Kemudian ia mengikuti perintah Rasulullah.

Usman bin Affan juga mewakafkan sumur Raumah yang airnya digunakan untuk minum kaum Muslimin. Sebelumnya, pemilik sumur mempersulit masalah harga. Oleh karena itu, Rasulullah menganjurkan dan menjadikan pembelian sumur Raumah sebagai sunah bagi para sahabat. Dalam hadis riwayat An-Nasa’i beliau bersabda, “Barang siapa yang membeli sumur Raumah, Allah akan mengampuni dosa-dosanya.” (HR. an-Nasa’i, 1929 M: 659). Melalui hadis tersebut, beliau menjanjikan yang membeli sumur Raumah akan mendapatkan pahala yang sangat besar kelak di surga dan akan diampuni dosa-dosanya. Karena itu, Usman membeli sumur itu dan mewakafkannya bagi kepentingan kaum Muslimin.

Wakaf yang telah diajarkan dan dipraktikkan oleh Rasulullah dan beberapa sahabat selanjutnya diikuti oleh sahabat yang lainnya, seperti Abu Bakar yang mewakafkan sebidang tanah untuk dibangun rumah di Mekah untuk anak keturunannya yang datang ke Mekah.

Ali bin Abi Thalib mewakafkan tanahnya yang subur, yaitu Yanbu’

dan Wadi Al-Qura’. Mu’az bin Jabal mewakafkan rumahnya yang terkenal dengan sebutan “Dar Al-Ansar”. Kemudian diikuti oleh Anas bin Malik, Abdullah bin Umar, Aisyah istri Rasulullah, Sa’ad bin Abi Waqqas, Amru bin As, Hakim bin Hamzah, dan Zubair bin Awwam. Mereka berwakaf dalam bentuk bangunan seperti rumah.9

Dengan demikian, wakaf pada masa Rasulullah dan Khulafaurrasyidin masih sangat sederhana, dilakukan secara individu tanpa keterlibatan pemerintah. Pengelola wakaf juga masih perorangan, seperti Hafsah, istri Rasulullah yang ditunjuk menjadi nazhir oleh Umar bin Khattab. Hasilnya diperuntukkan kepada orang yang berperang di jalan Allah, memerdekakan hamba sahaya, bekal untuk musafir, bantuan untuk kerabat para wakif, orang-orang lanjut usia, dan orang-orang yang mengemis karena tidak berkecukupan pangan.10

c. Masa Dinasti Islam

Praktik wakaf pada zaman ini dimulai pada masa dinasti Umayyah di mana kaum Muslimin yang berwakaf semakin banyak.

Penyalurannya telah dijadikan modal untuk membangun lembaga pendidikan, perpustakaan, membayar gaji para guru, staf dan beasiswa untuk para siswa dan mahasiswanya. Karena antusiasme masyarakat, pemerintah berinisiatif mengatur pengelolaan wakaf sebagai sektor untuk membangun ekonomi dan solidaritas umat.

Awalnya, wakaf hanya kegiatan seseorang yang berbuat baik dengan harta miliknya dan dikelola perorangan tanpa ada aturan yang pasti. Setelah kaum Muslimin merasakan betapa besarnya

9 Abdurrohman Kasdi, Fiqih Wakaf dari Wakaf Klasik Hingga Wakaf Produktif.

(Yogyakarta: Idea Press, 2017), h. 37-38.

10 Departemen Ekonomi dan Keuangan Syariah Bank Indonesia (DEKS BI) dan Departemen Ekonomi Syariah Fakulutas Ekonomi dan Bisnis Universitas Airlangga (DES FEB UNAIR), Wakaf: Pengaturan dan Tata Kelola yang Efektif, (Jakarta: DEKS BI, 2016), h. 102

manfaat lembaga wakaf, muncul keinginan untuk mengatur perwakafan dengan baik. Oleh karena itu, dibentuklah lembaga yang mengatur wakaf untuk mengelola, memelihara dan menggunakan harta wakaf, baik secara kelompok maupun secara umum.11

Ketika dinasti Umayyah berkuasa, Khalifah Hisyam bin Abdul Malik membentuk lembaga wakaf di bawah pengawasan hakim.

Hakim yang menjabat di Mesir saat itu adalah Taubah bin Namr bin Haumal al-Hadhrami. Ia tertarik dengan pengembangan wakaf kemudian menindaklanjuti perintah khalifah untuk mendirikan lembaga wakaf. Lembaga wakaf inilah yang pertama dilakukan dalam administrasi wakaf di Mesir, bahkan di seluruh negara Islam.

Hakim Taubah juga mendirikan lembaga wakaf yang sama di Basrah. Sejak itulah pengelolaan lembaga wakaf di bawah Departemen Kehakiman, dikelola dengan baik dan hasilnya disalurkan kepada kaum Muslimin.12

Pada masa dinasti Abbasiyah sudah ada Sadr al-Wuquf, lembaga wakaf yang mengurus administrasi dan memilih staf pengelola lembaga wakaf. Perkembangan wakaf pada masa dinasti Umayyah dan Abbasiyah telah memberikan pengaruh yang positif dalam kehidupan kaum Muslimin. Peran wakaf dan antusiasme masyarakat semakin meluas, sehingga muncul institusi pendukung seperti keterlibatan khalifah dan pemerintah dalam pengembangan, pengawasan pelaksanaan wakaf oleh para hakim, dan didirikannya lembaga khusus bidang wakaf.

Pada masa dinasti Ayyubiyah di Mesir, perkembangan wakaf semakin pesat. Hampir semua tanah pertanian menjadi harta wakaf yang dikelola oleh dan menjadi milik Baitul Mal. Saat Salahuddin al- Ayyubi memerintah Mesir, ia banyak mewakafkan lahan milik

11 Abdurrohman Kasdi, Fiqih Wakaf dari Wakaf Klasik Hingga Wakaf Produktif.

(Yogyakarta: Idea Press, 2017), h. 39-40.

12 Nurul Huda dan Muhammad Heykal, Lembaga Keuangan Islam Tinjauan Teoritis dan Praktis, (Cetakan ke-1, Jakarta: Kencana Prenada Media Group, 2010), h. 316-317.

negara untuk pendidikan. Salah satunya mewakafkan beberapa desa untuk pengembangan madrasah Mazhab Sunni dengan dana dari pengembangan wakaf kebun. Orang pertama yang mewakafkan tanah milik Baitul Mal untuk yayasan sosial adalah Raja Nuruddin asy-Syahid. Ia berwakaf dengan berdasar fatwa yang dikeluarkan Ibnu Asrun bahwa mewakafkan harta milik negara hukumnya boleh.

Alasannya, untuk memelihara dan menjaga kekayaan negara.

Untuk menyejahterakan ulama dan kepentingan misi Mazhab Sunni, pada 1178 M/578 H Salahuddin al-Ayyubi menetapkan kebijakan mewajibkan orang Kristen yang datang dari Iskandar berdagang untuk membayar bea cukai. Hasilnya dikumpulkan dan diwakafkan kepada ulama dan para keturunannya. Wakaf telah menjadi sarana bagi dinasti al-Ayyubiyah untuk kepentingan politik dan misi Mazhab Sunni, serta mempertahankan kekuasaannya.13

Pada masa dinasti Mamluk, perkembangan wakaf sangat pesat dan beraneka ragam. Apapun yang dapat diambil manfaatnya boleh diwakafkan. Tanah pertanian dan bangunan adalah yang paling banyak diwakafkan pada masa itu. Saat itu juga ada wakaf hamba sahaya seperti budak yang diwakafkan untuk memelihara masjid dan sekolah. Wakaf ini dilakukan pertama kali oleh penguasa dinasti Usmani ketika menaklukkan Mesir, Sulaiman Basya yang mewakafkan budaknya untuk merawat masjid di Mesir.

Pada masa ini, manfaat wakaf digunakan sebagaimana tujuan wakaf, seperti wakaf umum untuk kepentingan sosial, dan wakaf keluarga untuk kepentingan keluarga. Yang lebih membawa syiar Islam adalah wakaf untuk sarana di Haramain yaitu Masjidil Haram Mekah, dan Masjid Nabawi Madinah, seperti kain Ka’bah.

Sebagaimana yang dilakukan oleh Khalifah Salih bin Nasir yang membeli desa Bisus lalu diwakafkan untuk membiayai kiswah

13 Abdurrohman Kasdi, Fiqih Wakaf dari Wakaf Klasik Hingga Wakaf Produktif.

(Yogyakarta: Idea Press, 2017), h. 40-41.

Ka’bah setiap tahunnya serta mengganti kain kuburan Rasulullah SAW., dan mimbarnya setiap lima tahun sekali.

Wakaf mendapatkan perhatian khusus pada masa itu. Hal ini karena manfaat wakaf dirasakan telah menjadi tulang punggung roda ekonomi walaupun tidak diketahui secara pasti awal mula disahkannya undang-undang wakaf. Berdasarkan berita dan berkas yang terhimpun, perundang-undangan wakaf pada masa dinasti Mamluk dimulai sejak Raja Al-Dzahir Bibers Al-Bandaqdari (1260- 1277 M/658-676 H). Dengan undang-undang tersebut, Raja Al- Dzahir memilih hakim dari masing-masing empat Mazhab Sunni.

Pada masa Al-Dzahir Bibers, perwakafan dibagi menjadi tiga kategori, yaitu: 1) hasil wakaf yang diberikan kepada orang-orang yang dianggap berjasa; 2) wakaf untuk sarana peribadatan; dan 3) wakaf untuk kepentingan umum.

Sejak abad lima belas, Kerajaan Turki Usmani menguasai sebagian besar wilayah Arab. Kekuasaan politik yang diraih otomatis mempermudah penerapan syariat Islam, di antaranya peraturan perwakafan yang diterapkan di seluruh wilayah kekuasaannya. Di antara undang-undang yang dikeluarkan adalah peraturan tentang pembukuan pelaksanaan wakaf pada 19 Jumadil Akhir 1280 H.

Undang-undang tersebut mengatur pencatatan, sertifikasi, cara pengelolaan, upaya mencapai tujuan wakaf, dan pelembagaan wakaf dalam rangka merealisasikan wakaf dari sisi administrasi dan perundang-undangan. Kemudian pada 1287 H, dikeluarkan undang- undang yang menjelaskan kedudukan tanah-tanah kekuasaan Turki Usmani dan tanah-tanah produktif yang berstatus wakaf. Dari penerapan undang-undang tersebut, di negara-negara Arab masih

banyak tanah yang berstatus wakaf dan dipraktikkan sampai sekarang.14

Di Irak, praktik wakaf lebih banyak memodifikasi apa yang telah dilakukan pada masa Daulah Usmaniyah. Kemajuan wakaf di Irak ditandai dengan dua hal penting. Pertama, dibentuknya Kementrian Wakaf yang bertugas mengembangkan wakaf agar memiliki manfaat yang maksimal bagi kemaslahatan umat dan berfungsi pengawasan dalam hal tertentu. Kedua, terbitnya undang- undang wakaf, yang terkenal adalah Undang-undang No.64 Tahun 1966 yang isinya tentang wakaf yang baik, wakaf yang tidak baik, dan wakaf yang dibatasi. Di Syria juga dilakukan hal yang sama.

Pada 1939 M, pemerintah Syria merevisi peraturan-peraturan mengenai wakaf keluarga.15

Wakaf yang telah dilakukan sejak masa Rasulullah kemudian dilakukan oleh umat Islam di seluruh dunia sebagai sarana mendekatkan diri kepada Allah SWT. Kejayaan pelaksanaan wakaf terjadi pada abad kedelapan dan kesembilan Hijriyah. Saat itu wakaf meliputi berbagai benda seperti masjid, sekolah, tanah pertanian, kebun, rumah, toko, pabrik, bangunan kantor, gedung serbaguna, dan gudang beras. Dalam sejarah hukum Islam, wakaf tidak terbatas pada tanah kuburan, atau sarana ibadah saja, tetapi diperuntukkan juga bagi kegiatan kemanusiaan dan kepentingan umum lintas agama, suku, dan etnis. Di berbagai negara Muslim, wakaf semakin berkembang karena ada perhatian khusus dalam pelaksanaannya. 16

14 Direktorat Pemberdayaan Wakaf Direktorat Jenderal Bimbingan Masyarakat Islam Kementerian Agama Republik Indonesia (Kemenag RI), Pedoman Pengelolaan dan Perkembangan Wakaf, (Jakarta: Kemenag RI, 2013), h. 14-15.

15 Abdurrohman Kasdi, Fiqih Wakaf dari Wakaf Klasik Hingga Wakaf Produktif.

(Yogyakarta: Idea Press, 2017), h. 39-45.

16 Aunur Rohim Faqih, “Pengembangan Hukum Wakaf Produktif untuk Mengatasi Kemiskinan dan Ketergantungan”, Jurnal Hukum, Vol.12, No.30, (September, 2005), h. 296.

d. Masa Modern

Pada masa modern, dua tahun sesudah revolusi Mesir pada 1925, Mesir mulai mengatur wakaf keluarga. Pemerintah mengeluarkan Peraturan Nomor 180 Tahun 1952 yang menghapus legalitas wakaf keluarga sehingga statusnya menjadi wakaf bebas.

Akhirnya wakaf di Mesir hanya wakaf umum yang diperkuat dengan Peraturan Nomor 347 Tahun 1953 tentang Wakaf Umum.17

Kemudian pada 1971, pemerintah Mesir mengeluarkan Undang- Undang Nomor 80 Tahun 1971. Undang-undang ini mengatur pembentukan Badan Wakaf yang khusus menangani masalah dan pengembangan wakaf. Pada masa inilah wakaf di Mesir mulai berkembang pesat. Badan Wakaf bertugas mengoordinir dan melaksanakan pendistribusian wakaf serta semua kegiatan perwakafan agar sesuai dengan tujuan yang telah ditetapkan. Badan ini juga berwenang merencanakan, mendistribusikan hasil wakaf setiap bulan diikuti oleh kegiatan di daerah, membangun dan mengembangkan lembaga wakaf, dan membuat laporan hasil kerjanya yang diinformasikan kepada masyarakat.18

Salah satu keberhasilan yang telah dicapai oleh Badan Wakaf Mesir adalah kontribusi harta wakaf dalam meningkatkan ekonomi masyarakat. Selain itu, Universitas Al-Azhar di Kairo juga menjadi contoh pengelolaan wakaf yang sukses. Al-Azhar memiliki total harta wakaf produktif yang sangat besar di antaranya adalah rumah sakit, pengelolaan wakaf Salah Kamil, pengelolaan Al-Azhar Conference Center (ACC), pengelolaan gedung Al-Azhar, dan pengelolaan hadiqah al-Azhar (Taman Al-Azhar).

17 Ahmad Suwaidi, “Wakaf dan Penerapannya di Negara Muslim”, Economic: Jurnal Ekonomi dan Hukum Islam, Vol.1, No.2, (2011), h. 27.

18 Abdurrohman Kasdi, “Dinamika Pengelolaan Wakaf di Negara-negara Muslim”, Jurnal Ziswaf Sekolah Tinggi Agama Islam Negeri (STAIN) Kudus, Vol.4, No.1, (Juni, 2017), h.

83-84.

Keberhasilan tersebut dilatarbelakangi oleh pengelolaan benda tidak bergerak maupun benda bergerak secara profesional. Dana wakaf yang terkumpul diinvestasikan dalam bentuk saham dan obligasi pada bank-bank syariah dan perusahaan-perusahaan penting.

Manfaatnya digunakan untuk mendirikan tempat-tempat ibadah, pendidikan, kesehatan, sosial, dan membantu kehidupan masyarakat.

Hasil dari pengelolaan wakafnya juga dapat dirasakan langsung oleh mahasiswa, berupa fasilitas sarana dan prasarana yang memadai, kegiatan penelitian dan menyelesaikan studi secara gratis.19

Reformasi manajemen dan administrasi wakaf juga dilakukan oleh Bangladesh yang sering mengalami permasalahan kemiskinan.

Survei yang dilakukan M.A. Mannan menunjukkan adanya fleksibilitas dan ruang lingkup yang cukup untuk direformasi lebih jauh bagi pengembangan administrasi dan pengelolaan harta wakaf.

Salah satu bentuk wakaf produktif menurut pakar ekonomi, termasuk Prof. Mannan, adalah wakaf tunai atau wakaf uang. Dengan bentuk uang, wakaf dapat dilakukan dengan nilai yang kecil dan dapat dilakukan oleh semua golongan. M.A. Mannan berpendapat wakaf tunai dapat berperan sebagai pendanaan berbagai proyek investasi sosial yang dikelola bank syariah, sehingga dapat berubah menjadi bank yang menampung dana wakaf (bank wakaf).20

Selanjutnya Prof. Mannan memperkenalkan wakaf uang Di Bangladesh melalui pembentukan Social Investment Bank Limited (SIBL) pada 22 November 1995. Sejak berdirinya SIBL, wakaf di Bangladesh berkembang dalam bentuk baru. Bank ini merupakan bank pertama dalam sejarah yang menggunakan Sertifikat Wakaf

19 Nasrul Fahmi Zaki Fuadi, “Wakaf sebagai Instrumen Ekonomi Pembangunan Islam”, Economica: Jurnal Ekonomi Islam Universitas Islam Negeri Walisongo Semarang, Vol.9, No.1, (2018), h. 166.

20 Nilna Fauza, “Rekonstruksi Pengelolaan Wakaf: Belajar Pengelolaan Wakaf dari Bangladesh dan Malaysia”, Jurnal Universum Institut Agama Islam Negeri Kediri, Vol.9, No.2, (Juli, 2015), h. 163-164.

Tunai sebagai instrumen keuangan pada perbankan sektor dana sumbangan seperti infak dan sedekah.21

SIBL bergerak di bidang perbankan dengan mengembangkan operasional Pasar Modal Sosial melalui pengembangan instrumen keuangan Islam. Instrumen-instrumen keuangan Islam yang telah dikembangkan SIBL selain sertifikat wakaf tunai yaitu: sertifikat wakaf keluarga, sertifikat simpanan haji, sertifikat pembayaran zakat, surat obligasi pembangunan perangkat wakaf, obligasi pembangunan perangkat masjid, saham komunitas masjid, dan lain- lain.22

Perkembangan wakaf uang ini mengglobal ke Indonesia sejak Prof. Mannan memperkenalkan konsep Sertifikat Wakaf Tunai melalui seminar wakaf uang di Indonesia pada 2001. Wakaf uang sebenarnya sudah dipraktikkan sejak awal abad kedua hijriah. Imam Al-Zuhri mengeluarkan fatwa diperbolehkannya wakaf dinar dan dirham untuk pembangunan sarana dakwah, sosial dan pendidikan umat Islam. Caranya dengan menjadikan uang tersebut sebagai modal usaha dan menyalurkan keuntungannya sebagai wakaf.23

Akhirnya Majelis Ulama Indonesia (MUI) mengeluarkan fatwa tentang Wakaf Uang pada 11 Mei 2002. Fatwa ini adalah upaya MUI dalam memberikan pengertian dan pemahaman kepada umat Islam bahwa wakaf uang bisa menjadi alternatif untuk berwakaf. Alasan MUI mengeluarkan fatwa tersebut adalah wakaf uang sifatnya luwes dan memiliki kemaslahatan besar yang tidak dimiliki oleh benda

21 Ulya Kencana, Hukum Wakaf Indonesia Sejarah, Landasan Hukum dan Perbandingan antara Hukum Barat, Adat dan Islam, (Malang: Setara Press, 2017), h. 265.

22 Solikhul Hadi, “Perkembangan Wakaf dari Tradisi Menuju Regulasi”, Jurnal Ziswaf, Vol.2, No.1, (Juni, 2015), h. 35.

23 Miftahul Huda, Mengalirkan Manfaat Wakaf Potret Perkembangan Hukum dan Tata Kelola Wakaf di Indonesia, (Bekasi: Gramata Publishing, 2015), h. 125-126.

lain, sehingga Komisi Fatwa MUI memandang perlu menetapkan fatwa wakaf uang sebagai pedoman masyarakat.24

Dalam fatwa tersebut, MUI memutuskan wakaf uang diperbolehkan. Wakaf uang dilakukan seseorang, kelompok orang, lembaga, atau badan hukum dalam bentuk uang tunai. Surat-surat berharga juga termasuk ke dalam pengertian uang. Wakaf uang hanya boleh disalurkan dan digunakan untuk hal-hal yang diperbolehkan oleh syara’. Nilai pokok wakaf uang juga harus dijamin kelestariannya, tidak boleh dijual, dihibahkan, atau diwariskan.25

Fatwa wakaf uang ini diperkuat dengan dikeluarkannya Undang- Undang Nomor 41 Tahun 2004 tentang Wakaf. Untuk melengkapi undang-undang tersebut, pemerintah mengeluarkan Peraturan Pemerintah Nomor 42 Tahun 2006 tentang Pelaksanaan Undang- undang Nomor 41 Tahun 2004 tentang Wakaf. Dalam undang- undang wakaf ada beberapa pokok pikiran dalam pengembangan wakaf. Pertama, ketertiban hukum dan administrasi wakaf untuk melindungi harta benda wakaf. Adanya penegasan agar wakaf dituangkan dalam akta ikrar wakaf, didaftarkan, dan diumumkan.

Kedua, ruang lingkup wakaf yang tidak lagi terbatas pada benda tidak bergerak. Undang-undang wakaf menyebutkan wakaf juga dapat berbentuk benda bergerak, baik berwujud maupun tidak seperti logam mulia, surat berharga, kendaraan, hak kekayaan intelektual, hak sewa, dan lain-lain.

Ketiga, peruntukan harta wakaf tidak hanya untuk kepentingan sarana ibadah dan sosial, tetapi juga dapat digunakan untuk memajukan kesejahteraan umum dengan mewujudkan potensi dan manfaat ekonomi harta benda wakaf. Keempat, diperlukan

24 Miftahul Huda, Mengalirkan Manfaat Wakaf Potret Perkembangan Hukum dan Tata Kelola Wakaf di Indonesia, (Bekasi: Gramata Publishing, 2015), h. 157.

25 Miftahul Huda, Mengalirkan Manfaat Wakaf Potret Perkembangan Hukum dan Tata Kelola Wakaf di Indonesia, (Bekasi: Gramata Publishing, 2015), h. 145.

peningkatan profesionalitas nazhir agar harta benda wakaf aman dari campur tangan pihak ketiga yang merugikan. Kelima, pembentukan BWI yang melaksanakan tugas di bidang perwakafan.26

Wakaf uang dilaksanakan oleh wakif dengan ikrar wakaf yang dilakukan secara tertulis kepada nazhir di hadapan Pejabat Pembuat Akta Ikrar Wakaf (PPAIW).27 Selanjutnya nazhir menyerahkan Akta Ikrar Wakaf (AIW)28 kepada Lembaga Keuangan Syariah-Penerima Wakaf Uang (LKS-PWU).29 Apabila ikrar wakaf sudah dilaksanakan, wakif akan mendapat Sertifikat Wakaf Uang (SWU).30 Sertifikat tersebut diterbitkan dan disampaikan oleh LKS-PWU bersangkutan kepada wakif dan nazhir sebagai bukti penyerahan harta benda wakaf. LKS-PWU bersangkutan atas nama nazhir mendaftarkan wakaf uang tersebut kepada menteri agama selambat- lambatnya tujuh hari kerja sejak SWU diterbitkan. Pendaftaran wakaf uang dari LKS-PWU selanjutnya ditembuskan kepada BWI untuk diadministrasikan.31

Wakaf surat berharga lainnya yang telah dipraktikkan di Indonesia yaitu wakaf berbasis sukuk (sukuk linked waqf). Wakaf ini diluncurkan oleh Bank Indonesia yang bekerja sama dengan Kementrian BUMN, Kementrian Keuangan, BWI dan perwakilan BUMN sejak awal 2017. Peluncuran wakaf ini dilatarbelakangi banyaknya tanah wakaf yang tidak produktif sehingga dikeluarkan inovasi untuk mengoptimalkan pemanfaatan aset wakaf dengan sukuk.

26 Abdurrohman Kasdi, Fiqih Wakaf dari Wakaf Klasik Hingga Wakaf Produktif.

(Yogyakarta: Idea Press, 2017), h. 125-126.

27 Selanjutnya Pejabat Pembuat Akta Ikrar Wakaf akan disebut PPAIW.

28 Selanjutnya Akta Ikrar Wakaf akan disebut AIW.

29 Selanjutnya Lembaga Keuangan Syariah-Penerima Wakaf Uang akan disebut LKS- PWU.

30 Selanjutnya Sertifikat Wakaf Uang akan disebut SWU.

31 Akmaludin Sya’bani, “Wakaf Uang (Cash Waqf, Waqf An-Nuqud); Telaah Teologis Hingga Praktis”, Jurnal Institut Agama Islam Negeri (IAIN) Mataram, Vol.9, No.1, (Januari-Juni, 2016), h. 182-183.

Awalnya sukuk ini dimulai dari negara muslim lain salah satunya Bahrain yang pada 1999 mengeluarkan fatwa bolehnya negara menerbitkan sukuk ijarah untuk membiayai belanja negara.

Dengan sukuk ijarah tersebut Bahrain dapat mengumpulkan dana sebesar 10 Milyar USD. Keberhasilan tersebut memicu negara lain seperti Dubai, Kuwait, Malaysia, dan Indonesia untuk mengikutinya.32

Pada mulanya produk ini diperuntukkan bagi BUMN karena memiliki kesamaan misi dengan tujuan wakaf, yaitu mewujudkan kesejahteraan masyarakat. BUMN merupakan perusahaan yang paling tepat untuk menerbitkan sukuk linked waqf karena perusahaan ini melakukan proyek-proyek pemerintah untuk kepentingan publik. Walaupun begitu, perusahaan swasta yang berminat memanfaatkan harta wakaf untuk investasi sekaligus memajukan kemaslahatan umat juga dapat menerbitkannya.33

Selain Mesir, Bangladesh dan Indonesia, Singapura juga telah memodernisasi wakaf. Di Singapura, pengelolaan wakaf berada pada Unit Strategis Zakat dan Wakaf Majelis Ugama Islam Singapura (MUIS).34 MUIS dibentuk berdasarkan Administration of Muslim Law Act (AMLA) atau Administrasi Undang-undang Hukum Islam pada Agustus 1966. Pengelolaan wakafnya difokuskan di bidang properti pada perusahaan real estate. Oleh karena itu, MUIS mendirikan Waqf Real Estate Singapore (WARESS)35 yaitu

32 Siska Lis Sulistiani, Eva Misfah Bayuni dan Muhammad Yunus, “Analisis Hukum Islam terhadap Pengembangan Wakaf Berbasis Sukuk untuk Pemberdayaan Tanah yang Tidak Produktif di Indonesia”, Ijtihad: Jurnal Wacana Hukum Islam dan Kemanusiaan Universitas Islam Bandung, Vol. 18, No.2, (2018), h. 178-179.

33 Muhammad Maksum, Hukum Perwakafan Kontemporer, (Serang: Penerbit A-Empat, 2017), h. 72-73.

34 Selanjutnya Majelis Ugama Islam Singapura akan disebut MUIS.

35 Selanjutnya Waqf Real Estate Singapore akan disebut WARESS.

perusahaan yang bertanggung jawab dalam membangun dan mengelola properti wakaf di Singapura.36

. Wakaf di Singapura ada dua macam, yaitu wakaf keluarga yang diurus oleh ahli, dan wakaf yang diurus oleh MUIS lalu diberikan tanggung jawabnya kepada WAREES. Bentuk pengelolaan dan pengembangan wakaf kedua dibagi menjadi: 1) wakaf benda tidak bergerak seperti tanah dan bangunan dikelola WAREES; dan 2) wakaf benda bergerak berupa uang dikelola MUIS secara langsung. Wakaf uang di Singapura disebut wakaf ilmu karena diperuntukkan bagi pendidikan Islam di Singapura.

Untuk menghasilkan keuntungan dalam mengelola dan mengembangkan aset wakaf, WAREES berfungsi sebagai nazhir pengelola dan pengembang aset wakaf. Karena fungsinya, WAREES boleh merenovasi, mengembangkan, dan membangun wakaf-wakaf sumbangan menjadi bisnis utama. Aset yang dikelola berupa: 1) Redensial (perumahan, apartemen), ruang komersial (pusat bisnis, perkantoran), dan 69 masjid; 2) Somerset Bencoolen, aset wakaf berupa layanan sewa apartemen dengan ruang ritel dan perkantoran yang terintegrasi dengan masjid; 3) 11 Beach Road, aset sosial berupa gedung perkantoran lantai enam yang memenangkan penghargaan sebagai strategi investasi keuangan Islam yang cerdas;

dan 4) Salah satu program sosial yang dikelola WAREES bernama tanah perkuburan Islam Cha Chu Kang.

WAREES menyerahkan keuntungan dari hasil produktivitas aset wakaf kepada MUIS agar disalurkan untuk kemaslahatan umat Islam di Singapura. Keuntungan hasil wakaf dialokasikan untuk: 1) operasional masjid (61%), pendidikan madrasah Islamiyah, dan

36 Alaiddin Koto dan Wali Saputra, “Wakaf Produktif di Negara Sekuler: Kasus Singapura dan Thailand”, Jurnal Sosial Budaya, Vol.13, No.2, (Desember, 2016), h. 131-133.

kegiatan sosial lainnya; 2) kesejahteraan masyarakat muslim Singapura; dan 3) memelihara aset wakaf lain.37

Malaysia juga telah mengelola wakaf secara modern dengan mendeklarasikan pembentukan Jabatan Wakaf, Zakat dan Haji (JAWHAR)38 pada 27 Maret 2004. Departemen ini dibentuk oleh YAB Dato’ Seri Abdullah bin Ahmad Badawi untuk membantu administrasi dan manajemen wakaf. Pembentukan JAWHAR bertujuan untuk memastikan administrasi harta wakaf, zakat, mal, dan haji nasional lebih sistematis, terorganisir, dan efektif.39

Sejak 2008, wakaf di Malaysia mulai berkembang dengan didirikannya sebuah bangunan komersial 34 lantai yang dibangun di atas tanah seluas 52.838 m2. Bangunan ini dikenal dengan nama Menara Imara Wakaf yang menjadi salah satu ikon wakaf di Malaysia. Bangunan tersebut disewakan oleh Bank Islam Malaysia Berhad. Keuntungan dari sewa diperuntukkan kepada mustahik wakaf juga hotel-hotel di beberapa lokasi yang merupakan aset wakaf.40

Praktik wakaf modern di Malaysia yang terkenal ialah wakaf saham yang dilakukan oleh Johor Corporation Berhad (JCorp).41 JCorp mewakafkan saham perusahaan miliknya sebagai modal utama untuk mengembangkan wakaf dengan nilai RM 200 juta atau Rp684.000.000. Wakaf ini dikelola oleh Waqaf An-Nur Corporation Berhad (WANCorp)42 sebagai nazhir khas.

Untuk mengelola dan mengembangkan wakaf WANCorp, didirikan perusahaan-perusahaan yang sebagiannya terdaftar di

37 Ulya Kencana, Hukum Wakaf Indonesia Sejarah, Landasan Hukum dan Perbandingan antara Hukum Barat, Adat dan Islam, (Malang: Setara Press, 2017), h. 273-275.

38 Selanjutnya Jabatan Wakaf, Zakat dan Haji akan disebut JAWHAR.

39 Asmak Ab Rahman, “Peranan Wakaf dalam Pembangunan Ekonomi Umat Islam dan Aplikasinya di Malaysia”, Sharia Journal, Vol.17, No.1, (2009), h. 121.

40 Nasrul Fahmi Zaki Fuadi, “Wakaf sebagai Instrumen Ekonomi Pembangunan Islam”, Economica: Jurnal Ekonomi Islam Universitas Islam Negeri Walisongo Semarang, Vol.9, No.1, (2018), h. 165.

41 Selanjutnya Johor Corporation Berhad akan disebut JCorp.

42 Selanjutnya Waqaf An-Nur Corporation Berhad akan disebut WANCorp.