8

LANDASAN TEORI

2.1 Pengenalan Opsi

Walaupun tidak dapat diketahui secara pasti sejak kapan pertama kalinya kontrak opsi diperdagangkan namun diperkirakan para ahli matematika dan ahli filsuf sejak zaman Romawi dan Yunani dulu telah menggunakan metode yang sama seperti kontrak opsi.

Para ahli matematika dan ahli filsuf tersebut, saat itu yakin akan prospek buah zaitun (olive) ke depan akan sangat baik, sehingga menggunakan opsi untuk mengantisipasi harga di kemudian hari. Saat musim sepi, di mana permintaan akan buah zaitun tidak ada mereka akan memperoleh hak dengan harga sangat rendah.

Namun apabila kemudian permintaan buah zaitun akan meningkat maka harga buah zaitun akan naik tinggi sekali. Karena itu mereka yang mempunyai hak membeli di harga perjanjian yang rendah tadi, menggunakan haknya guna mendapatkan hasil berlipat ganda.

2.2 Pengertian Opsi

Opsi adalah kontrak resmi yang memberikan hak (tanpa adanya kewajiban)

untuk membeli (opsi beli/call options) atau menjual (opsi jual/put options) suatu asset

tertentu, pada harga tertentu dan dalam jangka waktu tertentu.

Apabila merujuk kepada definisinya maka opsi dapat dikatakan merupakan salah satu instrumen turunan (derivatif) dalam pasar modal yang digunakan untuk memaksimalkan keuntungan dengan daya ungkit (leverage) yang besar namun dengan resiko yang dapat diminimalkan.

Ada dua bentuk opsi yang dikenal, yaitu Call Option dan Put Option. Opsi beli (call option) memberikan pemiliknya hak untuk membeli sejumlah saham atau sejumlah asset lain pada harga tertentu selama masa tertentu. Berarti jika harga dari saham atau asset lain yang ditetapkan naik, pembeli calls mendapatkan uang.

Pengaruhnya, opsi beli memberikan pemegangnya hak untuk membeli, tetapi bukan janji untuk membeli. Sedangkan opsi jual (put option), memberikan hak untuk menjual sejumlah saham biasa atau sejumlah asset pada harga tertentu dalam periode tertentu. Pembeli put bertaruh bahwa harga saham atau aset lain akan turun. Begitu juga dengan call, opsi jual memberikan pemegangnya hak untuk menjual, tetapi bukan janji untuk menjual.

2.3 Jenis Opsi

Untuk jenisnya opsi ada dua jenis, yaitu gaya Amerika dan gaya Eropa. Opsi

gaya Amerika merupakan kontrak opsi yang dapat diexercise setiap saat dalam masa

waktu kontrak atau sebelum kontrak tersebut kadaluarsa. Sedangkan opsi gaya Eropa

merupakan kontrak opsi yang hanya dapat di-exercise pada hari terakhir atau saat

tanggal berakhirnya (expiration date) kontrak opsi tersebut.

2.4 Komponen Opsi

Komponen – komponen opsi dapat diuraikan sebagai berikut:

1. Kontrak resmi

Opsi merupakan sebuah kontrak antara dua pihak dimana pihak yang membeli kontrak (disebut Taker) mempunyai hak, namun bukan kewajiban, untuk membeli atau menjual sejumlah tertentu instrumen yang menjadi dasar dari kontrak tersebut, misalnya saham. Dengan demikian maka opsi tersebut disebut opsi saham (stock option). Untuk mendapatkan hak tersebut, maka pihak Taker membayar sejumlah premi kepada si penjual kontrak (disebut Writer).

2. Hak

Call Option memberikan hak (bukan kewajiban) kepada Taker untuk membeli sejumlah tertentu dari sebuah instrumen yang menjadi dasar kontrak tersebut.

Sebaliknya, Put Option memberikan hak (bukan kewajiban) kepada Taker untuk menjual sejumlah tertentu dari sebuah instrumen yang menjadi dasar kontrak tersebut.

Penjual call option, wajib untuk menyerahkan atau menjual saham acuan dimaksud kepada pembeli call option karena telah menerima premium (harga call option) dari pembeli call option tersebut.

Penjual put option, wajib untuk membeli saham acuan dimaksud kepada

pembeli put option karena telah menerima premium (harga put option) dari pembeli

put option tersebut.

3. Aset dasar (underlying assets)

Aset dasar (underlying assets) merupakan aset yang mendasari apa yang diperjualbelikan dalam transaksi opsi. Aset dasar ini dapat berupa saham, obligasi komoditi, dan lain- lain.

4. Harga perjanjian (exercise/strike price)

Exercise Price atau sering juga disebut Strike Price merupakan harga yang telah disepakati dalam kontrak opsi tersebut.

5. Jangka waktu tertentu ( expiration date)

Expiration Date atau dapat diartikan sebagai waktu jatuh tempo, merupakan waktu yang disepakati untuk transaksi opsi dapat dilaksanakan. Jika Taker melaksanakan hak- nya untuk membeli atau menjual, maka dikenal dengan istilah exercise.

2.5 Manfaat Opsi Bagi Investor

Ada beberapa manfaat yang dapat diperoleh investor opsi :

a. Memberikan fungsi lindung nilai (hedging) terhadap saham acuan. Opsi menjadi produk derivatif yang dapat dimanfaatkan oleh investor untuk melakukan perlindungan atas nilai investasinya.

b. Dengan dana investasi yang sama atau relatif kecil, persentase keuntungan yang dapat diperoleh melalui opsi relatif lebih besar dibandingkan dengan saham.

c. Dengan produk opsi ini, investor mempunyai pilihan investasi selain saham,

waran, dan right, sehingga dapat melakukan diversifikasi investasi portofolio

mereka secara lebih luas. Dengan demikian, diharapkan dapat memperkecil risiko investasi.

d. Opsi memberikan fleksibilitas waktu bagi investor, sehingga diharapkan dapat mengambil suatu keputusan investasi yang tidak teburu-buru dan lebih rasional.

Karena dengan membeli opsi, harga jual atau harga beli saham telah dikunci pada level harga tertentu.

e. Investor dapat melakukan berbagai kombinasi investasi yang mampu menciptakan peluang yang lebih besar untuk mendapatkan keuntungan.

f. Investor yang memiliki saham dapat memperoleh tambahan permasukan selain dari dividen, yaitu dengan menerbitkan call option atas saham mereka, di mana investor dapat memperoleh premium dari penerbitan call option dimaksud.

g. Investor dapat meraih keuntungan pada setiap situasi pasar bila tepat dalam memilih strategi. Jika investor memperkirakan harga cenderung naik, dapat mempertimbangkan untuk membeli call option. Sebaliknya, jika diperkirakan harga cenderung turun, dapat mempertimbangkan untuk membeli put option.

2.6 Faktor – faktor Yang Mempengaruhi Harga Opsi

Harga premi sebuah opsi dapat dipengaruhi oleh beberapa faktor sebagai berikut:

1. Harga saham (underlying price)

Semakin tinggi harga saham maka tentu saja semakin tinggi premi opsinya.

2. Intrinsic value dan Time Value

Intrinsic value merupakan selisih antara harga strike price dengan harga saham.

C = nilai sekarang dari opsi beli (call option) P = nilai sekarang dari opsi jual (put option)

S = nilai sekarang dari aset dasar (underlying assets) X = strike price

Jika S > X untuk call dan S < X untuk put, dapat dikatakan in the money. Dapat dikatakan out of the money jika S < X untuk call dan S > X untuk put. Sedangkan jika S = X dikatakan at the money

Nilai dari time value akan semakin berkurang tiap harinya, dan pada saat expiration date nilai time value akan sama dengan nol

3. Jangka waktu

Opsi berhubungan langsung dengan berapa sisa waktu yang dimiliki sebelum expiration date.

4. Volatilitas

Volatilitas merupakan ukuran dalam persentase yang menyatakan seberapa besar kemungkinan harga saham dapat bergerak naik atau turun dalam suatu periode tertentu.

5. Suku bunga (interest rate)

Peningkatan suku bunga akan mendorong premi call option naik dan premi put option turun.

6. Dividen

Bila dalam masa berlakunya opsi, perusahaan membagikan dividen, maka premi

call option akan menurun dan premi put option akan meningkat dibandingkan jika

tidak ada pembagian dividen pada periode tersebut.

2.7 Penentuan Harga Opsi dengan Rumus Black Scholes

Model penentuan ini amat cocok untuk digunakan penentuan harga opsi dengan gaya Eropa. tempo tiap satu bulan. Cara melakukan estimasi dengan menggunakan rumus Black Scholes, yaitu:

Co = SoN(d1) - Xe-rTN(d2)

d1 = [ln(So/X) + (r + σ2/2)T] / ( σ T1/2) d2 = d1 + ( σT1/2)

where:

Co = Current call option value.

So = Current stock price

N(d) = probability that a random draw from a normal dist. will be less than d.

X = Exercise price

e = 2.71828, the base of the natural log

r = Risk-free interest rate (annualizes continuously compounded with the same maturity as the option)

T = time to maturity of the option in years ln = Natural log function

σ = Standard deviation of annualized cont. compounded rate of return on the stock

Menurut Sembel, Roy dan Fardiansyah, Tedy dalam bukunya Sekuritas

Derivatif: Madu atau Racun, ada beberapa asumsi dalam menggunakan rumus Black

Scholes, yaitu:

1. Volatilitas dari aset dasarnya diketahui dan stabil selama periode opsi 2. Pergerakan harga aset dasarnya tidak secara mendadak

3. Suku bunga stabil

4. Investor bisa mendapat pinjaman dana tidak terbatas

5. Jual rugi (short selling) tidak dibatasi dan seluruh hasil jual rugi bisa digunakan investor semuanya

6. Tidak ada biaya transaksi untuk aset dsar dan opsi 7. Tidak pajak dari transaksi opsi

8. Aset dasar tidak memberi dividen atau bunga

9. Opsi hanya dapat diexercise pada saat expiration date

10. Tidak ada akuisisi atau kejadian lain yang membuat umur opsi menjadi lebih pendek dari kontrak semula

2.8 Strategi Opsi

2.8.1 Strategi Dasar Opsi

Dalam perdagangan terdapat empat dasar strategi opsi, yaitu:

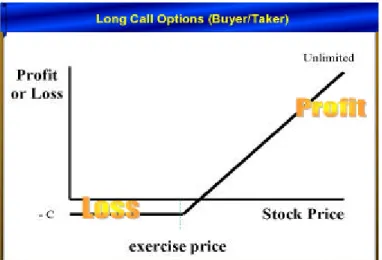

1. Long Call

Cara melakukan strategi ini adalah dengan membeli call option. Orang yang

membeli call option dapat disebut juga sebagai call option buyer. Strategi ini

amat berguna bagi investor yang memperkirakan underlying asset nya akan naik.

Gambar 2.1 Long Call Options (Buyer/Taker)

2. Long Put

Cara melakukan strategi ini adalah dengan membeli put option. Dimana investor tersebut berhak untuk menjual suatu aset pada harga perjanjian (strike price) sebelum opsi tersebut kadaluarsa.

Gambar 2.2 Long Put Options (Buyer/ Taker)

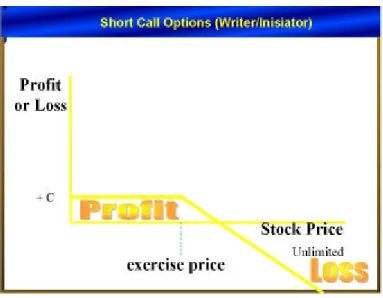

3. Short Call

Cara melakukan strategi ini adalah dengan menjual opsi yang dibeli oleh investor yang melakukan Long Call. Investor yang melakukan strategi ini berkewajiban menjual saham sesuai dengan strike price bila dieksekusi oleh call option buyer selama jangka waktu berlakunya call option itu dan berapa pun nilai saham itu di pasar.

Gambar 2.3 Short Call Options (Writer/Inisiator)

4. Short Put

Cara melakukan strategi ini adalah dengan menjual opsi yang dibeli oleh investor

yang melakukan Long Put. Investor yang melakukan strategi ini berkewajiban

membeli saham sesuai dengan strike price bila dieksekusi oleh put option buyer

selama jangka waktu berlakunya put option tersebut dan berapa pun nilai saham

itu di pasar.

Gambar 2.4 Short Put Options (Writer/Inisiator)

2.8.2 Strategi Lanjutan Opsi 2.8.2.1 Strategi Straddle

Merupakan salah satu strategi lanjutan opsi yang terdiri dari kombinasi sebuah long call dan long put atau short call dan short put, dimana keduanya memiliki underlying asset, expiration date, dan strike price yang sama.

Gambar 2.5 Strategi Straddle

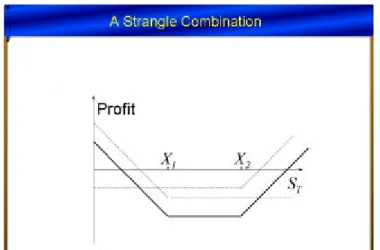

2.8.2.2 Strategi Strangle

Merupakan salah satu strategi lanjutan opsi yang terdiri dari kombinasi sebuah long call dan long put atau short call dan short put, dimana keduanya memiliki underlying asset yang sama, expiration date yang sama, tetapi strike price yang berbeda.

Gambar 2.6 Strategi Strangle

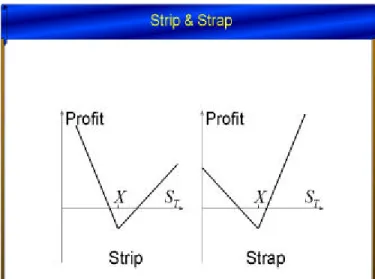

2.8.2.3 Strategi Strip & Strap

Strategi Strip merupakan strategi yang terdiri dari kombinasi satu long call dan dua long put dengan underlying asset, expiration date, dan strike price yang sama.

Strategi Strap merupakan strategi yang terdiri dari kombinasi dua long call

dan satu put dengan underlying asset, expiration date, dan strike price yang sama.

Gambar 2.7 Strategi Strip & Strap

2.8.2.4 Strategi Bull Call Spread

Strategi ini dilakukan dengan cara membeli dan menjual call options.

Membeli opsi dengan strike price lebih rendah dengan premi yang mahal dan menjual opsi dengan strike price lebih tinggi dengan premi yang murah.

Gambar 2.8 Strategi Bull Call Spread

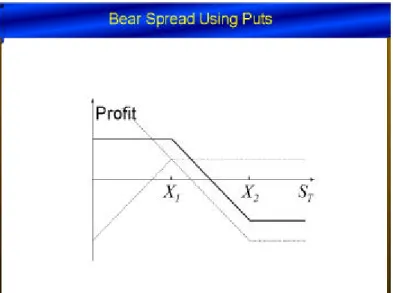

2.8.2.5 Strategi Bear Put Spread

Strategi ini dilakukan dengan cara membeli dan menjual put options. Menjual opsi dengan strike price yang rendah dengan premi yang murah dan membeli opsi dengan strike price yang tinggi dengan premi yang mahal.

Gambar 2.9 Bear Put Spread

2.8.2.6 Strategi Butterfly Spread

Merupakan sebuah strategi opsi dimana mempunyai risiko dan juga sekaligus

potensi profit yang terbatas. Strategi ini dilakukan dengan kombinasi dua long call

dan dua short call.

Gambar 2.10 Strategi Buttefly Call Spread