BAB II

KAJIAN PUSTAKA, RERANGKA PEMIKIRAN DAN HIPOTESIS

2.1 Kinerja Keuangan

Kinerja adalah gambaran pencapaian pelaksanaan suatu kegiatan atau program dalam mewujudkan visi, misi, tujuan, dan sasaran organisasi. Secara sederhana, kinerja adalah “prestasi kerja”. Dalam proses penilaian kinerja manajemen perusahan, salah satu kriteria penting yang di gunakan adalah ukuran kinerja keuangan perusahaan. Untuk dapat melakukan penilaian hasil kerja manajemen perusahaan di bidang keuangan, di gunakan berbagai informasi keuangan yang di hasilkan dari proses akuntansi yang di lakukan perusahaan.

Kinerja Keuangan dapat dinilai dengan beberapa alat analisis.

Berdasarkan tekniknya, analisis keuangan dapat dibedakan menjadi 8 macam, yaitu menurut Jumingan (2006:242):

1 Analisis perbandingan Laporan Keuangan, merupakan teknik analisis dengan cara membandingkan laporan keuangan dua periode atau lebih dengan menunjukkan perubahan, baik dalam jumlah (absolut) maupun dalam persentase (relatif).

2 Analisis Tren (tendensi posisi), merupakan teknik analisis untuk mengetahui tendensi keadaan keuangan apakah menunjukkan kenaikan atau penurunan.

8

3 Analisis Persentase per Komponen (common size), merupakan teknik analisis untuk mengetahui persentase investasi pada masing-masing aktiva terhadap keseluruhan atau total aktiva maupun utang.

4 Analisis Sumber dan Penggunaan Modal Kerja, merupakan teknik analisis untuk mengetahui besarnya sumber dan penggunaan modal kerja melalui dua periode waktu yang dibandingkan.

5 Analisis Sumber dan Penggunaan Kas, merupakan teknik analisis untuk mengetahui kondisi kas disertai sebab terjadinya perubahan kas pada suatu periode waktu tertentu.

6 Analisis Rasio Keuangan, merupakan teknik analisis keuangan untuk mengetahui hubungan di antara pos tertentu dalam neraca maupun laporan laba rugi baik secara individu maupun secara simultan.

7 Analisis Perubahan Laba Kotor, merupakan teknik analisis untuk mengetahui posisi laba dan sebab-sebab terjadinya perubahan laba.

8 Analisis Break Even, merupakan teknik analisis untuk mengetahui tingkat penjualan yang harus dicapai agar perusahaan tidak mengalami kerugian.

2.2 Rasio Keuangan

Rasio Financial (Rasio Keuangan) merupakan alat Analisis Perusahaan

untuk menilai kinerja suatu perusahaan berdasarkan perbandingan data

keuangan yang terdapat pada laporan pos keuangan (neraca, laporan/laba

rugi, laporan arus kas). Rasio merupakan alat ukur yang digunakan

perusahaan untuk mengenalisis laporan keuangan. Rasio menggambarkan

suatu hubungan atau pertimbangan antara suatu jumlah tertentu dengan jumlah yang lain. Dengan menggunkan alat analisa berupa rasio keuangan dapat menjelaskan dan memberikan gambaran kepada penganalisa tentang baik atau buruknya keadaan atau posisi keuangan suatu perusahaan dari suatu periode ke periode berikutnya.

Rasio keuangan adalah membandingkan angka – angka yang ada dalam laporan keuangan dengan cara membagi satu angka dengan angka lainnya.

Perbandingan dapat dilakukan antara satu komponen dengan komponen dalam satu laporan keuangan atau antar komponen yang ada diantara laporan keuangan. Kemudian angka yang diperbandingkan dapat berupa angka – angka dalam satu periode maupun beberapa periode (Kasmir, 2008).

Rasio keuangan dapat digunakan untuk menjawab setidaknya 4 pertanyaan: bagaimana tingkat likuiditas perusahaan, apakah manajemen efektif dalam menghasilkan laba operasi atas aktiva yang dimiliki perusahaan, bagaimana perusahaan didanai, apakah pemegang saham biasa mendapat tingkat pengembalian yang cukup. Perhitungan rasio financial sebaiknya didasarkan pada data laporan keuangan yang telah diaudit (diperiksa).

Laporan keuangan yang belum diaudit masih diragukan kebenarannya,

sehingga rasio-rasio yang dihitung juga kurang akurat. Adalah sangat penting

untuk diperhatikan bahwa pelaporan atau akuntansi yang digunakan haruslah

sama.

Rasio keuangan merupakan cara yang nyaman untuk merangkum sejumlah data besar keuangan dan membandingkan kinerja perusahaan. Rasio keuangan memiliki lima jenis dan berfungsi untuk menggambarkan dan menghitung data keuangan :

1. Rasio Leverage : memperlihatkan seberapa besar perusahaan dibiayai oleh utang.

2. Rasio Likuiditas : mengukur seberapa mudah perusahaan dapat memegang kas.

3. Rasio Efisiensi atau rasio tingkat perputaran (turnover ratio) : mengukur seberapa produktif perusahaan menggunakan aset – asetnya.

4. Rasio profitabilitas : di gunakan untuk mengukur tingkat pengembalian investasi perusahaan.

5. Rasio Nilai Pasar : adalah serangkaian rasio yang mengaitkan harga saham perusahaan dengan labanya dan dengan nilai buku persahamnya. Rasio ini mengukur kemampuan manajemen dalam menciptakan nilai pasar yang melampaui pengeluaran biaya investasi.

2.2.1 Konsep Rasio Solvabilitas ( Leverage)

Rasio Solvabilitas (leverage) merupakan rasio yang digunakan untuk

mengukur sejauh mana aktiva perusahaan dibiayai dari hutang. Artinya

berapa besar beban utang yang ditanggung perusahaan di banding dengan

aktivanya. Dalam arti luas dikatakan bahwa rasio ini digunakan untuk

mengukur kemampuan perusahaan membayar seluruh kewajibannya, baik

jangka pendek maupun jangka panjang apabila perusahaan dibubarkan (dilikuidasi). Semakin tinggi rasio solvabilitas maka semakin tinggi pula resiko kerugian yang dihadapi, tetapi juga ada kesempatan mendapatkan laba yang besar. Sebaliknya apabila perusahaan memiliki rasio solvabilitas yang rendah tentu mempunyai resiko kerugian yang lebih kecil.

Menurut Slamet (2003) rasio total hutang terhadap total aset adalah untuk menghitung seberapa besar dana yang disediakan oleh kreditor untuk perusahaan. Di mana rasio ini untuk mengukur tingkat leverage (penggunaan hutang) terhadap total aset yang di miliki perusahaan. Slamet (2003), rasio yang tinggi berarti perusahaan menggunakan leverage keuangan yang tinggi, dimana rasio yang tinggi maka semakin besar resiko yang dihadapi, dan investor akan meminta tingkat keuntungan yang semakin tinggi. Penggunaan financial leverage yang tinggi akan meningkatkan rentabilitas modal saham (return on equity) dengan cepat, sehingga apabila penjualan menurun maka rentabilitas modal saham akan menurun cepat pula.

Leverage adalah penggunaan asset atau dana dimana atas penggunaan

tersebut perusahaan harus menanggung beban tetap berupa penyusutan atau

berupa bunga. Ditinjau dari laporan laba rugi, leverage di bedakan menjadi 2,

yaitu operating leverage dan financial leverage. Operating Leverage adalah

penggunaan aset dengan beban tetap dengan harapan bahwa return yang di

hasilkan atas penggunaan tersebut akan dapat menutup biaya tetap dan biaya

variable. Sedangkan Financial Leverage adalah penggunaan dana dengan

beban tetap dengan harapan untuk dapat meningkatkan earning per share (EPS).

Untuk dapat membedakan secara jelas mengenai kedua leverage tersebut, berikut diberikan laporan laba rugi ilustrasi dengan pendekatan direct costing.

Sales (S) XXX Variable Cost (VC) (XXX) Contribution Margin (CM) XXX Fixed Cost (FC) (XXX) Earning Before Interest & Tax (EBIT) XXX Interest (I) (XXX) Earning Before Tax (EBT) XXX Tax (T) (XXX) Earning After Tax (EAT) XXX Outstanding Common Stock (OCS) XXX Earning Per Share (EPS) XXX

Gambar 2.1

Pendekatan Direct Costing 2.2.2 Konsep Rasio Aktivitas

Rasio aktivitas dapat digunakan untuk menilai kecepatan current accounts inventory, account receivable, dan account payable diubah atau dikonversikan menjadi penjualan atau kas. Rasio aktivitas dapat digunakan untuk mengevaluasi manfaat yang dihasilkan oleh aktiva – aktiva tertentu, seperti inventory atau account receivable.

Operating leverage

Financial

Leverage

Jika perusahaan tidak menggunakan aktivanya secara efektif, investor akan menarik uang mereka dan menginvestasikannya di tempat lain. Semakin tinggi perputaran (turnover) aktiva, semakin efektif perusahaan dalam menghasilkan pendapatan dari investasi aktivanya. Ketika perusahaan tidak menghasilkan turnover yang tinggi, hal ini berarti aktiva tidak produktif. Oleh karena itu, rasio aktivitas digunakan untuk menilai seberapa aktif aktiva – aktiva yang digunakan didalam perusahaan.

Namun perusahaan harus memberikan perhatian pada peningkatan turnover. Peningkatan turnover dapat sama berbahayanya dengan penurunan turnover jika perusahaan tidak memiliki working capital untuk menunjang peningkatan turnover. Hal ini dikarenakan peningkatan turnover membutuhkan lebih banyak working capital dan kas agar tidak terjadi overtrading.

Inventory turnover ratio = cost of goods sold Inventory

2.2.3 Konsep Likuiditas

Menurut Purwaningsih (2008), likuiditas merupakan kemampuan

perusahaan untuk memenuhi kewajiban jangka pendeknya. Makin tinggi

tingkat rasio perubahaan tersebut, maka makin tinggi posisi likuiditas

perusahaan tersebut. Rasio likuiditas adalah rasio yang menunjukkan

kemampuan suatu perusahaan untuk memenuhi kewajiban terhadap utang

jangka pendeknya. Sedangkan menurut Subramanyam dan Wild (2010),

likuiditas adalah mengacu pada ketersediaan daya perusahaan untuk memenuhi kebutuhan kas jangka pendek.

2.2.4 Konsep Profitabilitas

Menurut Sartono (2002) dalam Almia dan Devi (2007) profitabilitas adalah kemampuan perusahaan memperoleh laba dalam hubungannya dengan penjualan, total aktiva, maupun modal sendiri. Jumlah laba bersih kerap dibandingkan dengan ukuran kegiatan atau kondisi keuangan lainnya seperti penjualan, aset, ekuitas pemegang saham untuk menilai kinerja sebagai suatu persentase dari beberapa tingkat aktivitas atau investasi. Sedangkan dalam Sujoko dan Soebiantoro (2007), profitabilitas adalah kemampuan perusahaan untuk menghasilkan profit atau laba selama satu tahun yang dinyatakan dalam rasio laba operasi dengan penjualan dari data laporan laba rugi akhir tahun.

Jika kondisi perusahaan dikategorikan menguntungkan atau menjanjikan keuntungan dimasa mendatang maka banyak investor yang akan menanamkan dananya untuk membeli saham perusahaan tersebut. Dan hal itu tentu saja mendorong harga saham naik menjadi lebih tinggi.

Ahli yang lain, seperti Gitman (2009) dalam Deitiana (2011) mengatakan

bahwa profitabilitas merupakan hubungan antara pendapatan dan biaya yang

dihasilkan dengan menggunakan aset perusahaan, baik lancar maupun tetap,

dalam aktivitas produksi. Sedangkan menurut Mardiyanto (2009),

profitabilitas merupakan mengukur kesanggupan perusahaan menghasilkan

laba.

Menurut mamduh M. Hanafi dan Abdul Halim (2007) rasio profit ini mengukur kemampuan perusahaan menghasilkan laba bersih pada tingkat penjualan tertentu. Rasio profit yang tinggi menandakan adanya kemampuan perusahaan yang tinggi untuk menghasilkan laba bersih pada penjualan tertentu (Slamet 2003). Apabila rasio profit margin meningkat, maka pendapatan pada masa yang akan datang diharapkan meningkat, hal ini disebabkan pendapatan laba bersihnya lebih besar dari pendapatan operasionalnya sehingga kemampuan menghasilkan laba bersih meningkat yang akhirnya meningkatkan pendapatan. Nurjanti Takarini dan Erni Ekawati (2003) hasil penelitian menyimpulkan Net Profit Margin (NPM) berpengaruh signifikan dalam memprediksi perubahan laba.

Menurut Mamduh M. Hanafi dan Abdul Halim (2007) rasio ini mengukur kemampuan perusahaan menghasilkan laba bersih berdasarkan tingkat aset tertentu. ROA berfungsi untuk mengukur efektivitas perusahaan dalam menghasilkan laba dengan memanfaatkan aktiva yang dimiliki. Semakin besar ROA yang dimiliki oleh sebuah perusahaan maka semakin efisien penggunaan aktiva sehingga akan memperbesar laba.

Beberapa manfaat rasio profitabilitas adalah :

1 Mengetahui besarnya tingkat laba yang diperoleh perusahaan dalam satu periode.

2 Mengetahui laba perusahaan tahun sebelumnya dan tahun sekarang.

3 Mengetahui perkembangan laba dari waktu ke waktu

4 Mengetahui besarnya laba bersih sesudah pajak dengan modal sendiri.

5 Mengetahui produktivitas dari seluruh dana perusahaan yang digunakan baik modal pinjaman maupun modal sendiri.

2.2.5 Konsep Market Value Ratio (Rasio nilai pasar)

Rasio nilai pasar adalah serangkaian rasio yang mengaitkan harga saham perusahaan dengan labanya dan dengan nilai buku persahamnya. Rasio ini mengukur kemampuan manajemen dalam menciptakan nilai pasar yang melampaui pengeluaran biaya investasi.

Brigham dan Houston (2001) menyatakan bahwa rasio nilai pasar memberi indikasi kepada manajemen mengenai apa pendapat investor tentang prestasi perusahaan dimasa lalu dan prospeknya untuk masa mendatang. Jika rasio likuiditas, solvabilitas, aktifitas dan profitabilitas perushaan menunjukkan hasil yang baik, maka rasio nilai pasarnya akan tinggi, dan harga sahamnya mungkin akan sesuai yang diharapkan. Oleh karena itu muncul dugaan bahwa rasio nilai pasar berpengaruh terhadap profitabilitas kegagalan perusahaan.

2.3 Pengertian Financial Distress

Financial distress atau sering disebut dengan kesulitan keuangan, terjadi sebelum sebelum suatu perusahaan benar – benar mengalami kebangkrutan.

Financial distress merupakan suatu kondisi yang menunjukkan tahap

penurunan dalam kondisi keuangan perusahaan yang terjadi sebelum

terjadinya kebangkrutan ataupun likuidasi (Plat dan Plat, 2002, dalam

Almilia, 2006 dan Ramadhani dan Lukviarman, 2009). Financial distress

juga bisa didefinisikan sebagai ketidakmampuan perusahaan untuk membayar

kewajiban financial yang telah jatuh tempo (Beaver et al, 2011). Foster

(1998, dalam Ramadhani dan Lukviarman, 2009) mendifinisikan financial distress sebagai, “financial distress is used to mean severe liquidity problems that cannot be resolve without a sizable rescaling of the entity’s operations or structure.”

Financial distress bisa terjadi diberbagai perusahaan dan bisa menjadi penanda/sinyal dari kebangkrutan yang mungkin akan dialami perusahaan.

Jika perusahaan sudah masuk dalam kondisi financial distress, maka manajemen harus berhati – hati karena bisa saja masuk pada tahap kebangkrutan. Manajemen dari perusahaan yang mengalami financial distress harus melakukan tindakan untuk mengatasi masalah keuangan tersebut dan mencegah terjadinya kebangkrutan.

Ross (2009) mendefinisikan financial distress sebagai situasi dimana

operating cash flow perusahaan tidak memadai untuk memenuhi

kewajibannya pada saat jatuh tempo seperti utang dagang atau biaya bunga

dan perusahaan dituntut untuk mengambil tindakan perbaikan. Financial

dapat menyebabkan perusahaan gagal memenuhi kontrak dan harus

melakukan restrukturisasi keuangan antara perusahaan, kreditor, dan para

investor. Biasanya perusahaan diharuskan untuk mengambil tindakan –

tindakan tertentu yang seharusnya tidak perlu dilakukan apabila perusahaan

memiliki arus kas yang memadai. Prediksi kekuatan keuangan suatu

perusahaan pada umumnya dilakukan oleh pihak eksternal perusahaan, seperti

investor, kreditor, auditor, pemerintah dan pemilik perusahaan. Pihak – pihak

eksternal perusahaan biasanya bereaksi terhadap sinyal distress seperti,

penundaaan pengiriman, masalah kualitas produk, tagihan dari bank, dan lain sebagainya untuk mengindikasikan adanya financial distress yang dialami oleh perusahaan. Dengan diketahuinya financial distress yang dialami oleh perusahaan, diharapkan dapat dilakukan tindakan untuk situasi ini.

Prediksi financial distress perusahaan menjadi perhatian banyak pihak.

Pihak–pihak yang menggunakan model tersebut meliputi (Almilia, 2003):

1. Pemberi pinjaman. Penelitian berkaitan dengan prediksi financial distress mempunyai relevansi terhadap institusi pemberi pinjaman, baik dalam memutuskan apakah akan memberikan suatu dan menentukan kebijakan untuk mengawasi pinjaman yang telah diberikan.

2. Investor. Model prediksi financial distress dapat membantu investor ketika akan menilai kemungkinan masalah suatu perusahaan dalam melakukan pembayaran kembali pokok dan bunga.

3. Pembuat peraturan. Lembaga regulator mempunyai tanggung jawab mengawasi kesanggupan membayar utang dan menilai stabilitas perusahaan.

4. Pemerintah. Prediksi financial distress juga penting bagi pemerintah dalam antitrust regulation

5. Auditor. Model prediksi financial distress dapat menjadi alat yang

berguna bagi auditor dalam membuat penilaian going concern suatu

perusahaan.

6. Manajemen. Apabila perusahaan mengalami kebangkrutan maka perusahaan akan menanggung biaya langsung (fee akuntan dan pengacara) dan biaya tidak langsung (kerugian penjualan atau kerugian ketetapan pengadilan). Dengan adanya model prediksi financial distress diharapkan menghindari kebangkrutan dan secara otomatis juga dapat menghindari biaya langsung dan biaya tidak langsung akibat kerugian.

2.4 Pengertian Kesulitan Keuangan (probitabilitas kebangkrutan)

Pada penelitian empiris, kesulitan keuangan sulit untuk didefinisikan.

Kesulitan semacam ini bisa berarti mulai dari kesulitan likuiditas (jangka pendek) yang merupakan kesulitan keuangan yang paling ringan, sampai kepernyataan kebangkrutan, yang merupakan kesulitan yang paling berat.

Sehingga kesulitan keuangan bisa dilihat sebagai kontinum yang panjang, mulai dari yang ringan sampai yang paling berat. Perusahaan menuju kebangkrutan didefinisikan sebagai kondisi dimana hasil operasi perusahaan tidak cukup untuk memenuhi kewajiban perusahaan (insolvency). Insolvency dapat di bedakan menjadi 2 kategori sebagai berikut (Emery, Finnery, Stowe, 2004 dalam Suroso 2006).

1. Technical Insolvency

Bersifat sementara dan munculnya karena perusahaan kekurangan

kas untuk memenuhi kewajiban jangka pendek.

2. Bankruptcy Insolvency

Bersifat lebih serius dan munculnya ketika total nilai utang melebihi nilai total aset perusahaan atau nilai ekuitas negatif. Menurut Martin (1995) dalam Supardi & Mastuti (2003), kebangkrutan di definisikan sebagai berikut :

1. Economic distress, berarti perusahaan kehilangan uang atau pendapatan sehingga tidak mampu menutup biaya sendiri karena tingkat laba yang lebih kecil dari biaya modal atau nilai sekarang dan arus kas perusahaan lebih kecil dari kewajiban. Kegagalan terjadi bila arus kas perusahaan sebenarnya jauh di bawah arus kas yang di harapkan atau tingkat pendapatan atas biaya historis dan investasinya lebih kecil dari pada biaya modal perusahaan yang di

keluarkan untuk sebuah investasi.

2. Kebangkrutan, berarti kesulitan dana untuk menutup kewajiban perusahaan atau kesulitan likuiditas yang diwakili dengan kesulitan ringan sampai pada kesulitan yang lebih serius, yaitu jika utang lebih besar di bandingkan dengan aset. Definisi kebangkrutan yang lebih pasti sulit dirumuskan tetapi terjadi dari kesulitan ringan sampai berat.

3. Economic Failure

Failure dalam pengertian ekonomi menandakan bahwa pendapatan

perusahaan tidak dapat menutupi seluruh total biayanya, termasuk

cost of capital. Perusahaan yang berada dalam economic failure dapat menjalankan operasinya selama pihak kreditor bersedia menyediakan modal dan pemiliknya bersedia menerima rate of return di bawah rata rata pasar.

4. Business Failure

Istilah Business failure digunakan oleh Dun & Bradstreet yang merupakan penghimpun utama failure statistic untuk mendefinisikan perusahaan yang telah menghentikan operasinya dan meninggalkan kerugian bagi kreditornya.

Gambar 2.2

Tahapan Kebangkrutan (Stages Of Bankruptcy) (Sumber : Kordestani Et Al, 2011)

1. Latency, pada tahap latency, return on assets (ROA) mengalami penurunan.

2. Shortage of cash. Dalam tahap kekurangan kas, perusahaan tidak memiliki cukup sumber daya kas untuk memenuhi kewajiban

Latency

shortage of cash

financial distress

Bankruptcy

saat ini, meskipun masih mungkin memiliki tingkat profitabilitas yang kuat.

3. Financial distress. Kesulitan keuangan dapat dianggap sebagai keadaan darurat keuangan, dimana kondisi ini mendekati kebangkrutan.

4. Bankruptcy. Jika perusahaan tidak dapat menyembuhkan gejala kesulitan keuangan (financial distress), maka perusahaan akan bangkrut.

Kondisi financial distress memberikan dampak buruk bagi perusahaan karena kepercayaan investor dan kreditor serta pihak eksternal lainnya.

Ada 2 solusi yang bisa diberikan jika perusahaan mempunyai arus kas negatif (Pustylnick, 2012), yaitu :

1. Restrukturisasi utang

Manajemen bisa melakukan restrukturisasi utang yaitu mencoba meminta perpanjangan waktu dari kreditor untuk pelunasan utang hingga perusahaan mempunyai kas yang cukup untuk melunasi utang tersebut.

2. Perubahan dalam manajemen

Jika memang diperlukan, perusahaan mungkin harus melakukan penggantian manajemen dengan orang yang lebih berkompeten.

Dengan begitu, mungkin saja kepercayaan stakeholder bisa

kembali pada perusahaan. Hal ini untuk menghindari larinya

investor potensial perusahaan pada kondisi financial distress.

2.5 Alat Pendeteksi Kebangkrutan

Suatu perusahaan didirikan dengan harapan mampu bertahan hidup dalam jangka yang sangat panjang. Karena itu, perusahaan harus dikelola dengan cara yang baik sehingga terus tumbuh diberbagai aspek organisasi dan mampu bersaing ditengah lingkungan usaha yang kompetitif. Terdapat beberapa alat yang digunakan untuk mendeteksi kebangkrutan. Beberapa alat pendeteksi tersebut dihasilkan dari berbagai penelitian yang di lakukan oleh beberapa ahli yang memiliki perhatian terhadap kebangkrutan pada berbagai perusahaan di dunia. Beberapa alat pendeteksi kebangkrutan tersebut antara lain adalah (Altman Z – Score, Springate model, dan Zmijewski model).

1 Analisis Altman Z – Score

Analisis Z – Score pertama kali dikemukakan oleh Edward I Altman pada tahun 1968 sebagai hasil dari penelitiannya. Setelah menyeleksi 22 rasio keuangan, ditemukan 5 rasio yang dapat dikombinasikan untuk melihat perusahaan yang bangkrut dan tidak bangkrut. Rumus ini di hasilkan dari penelitian atas berbagai perusahaan manufaktur di Amerika Serikat yang menjual sahamnya di Bursa Efek. Untuk itu rumus ini cocok dengan perusahaan manufaktur yang sudah go public. Rumus tersebut adalah :

Karena skor yang diperoleh merupakan gabungan dari 5 unsur yang berbeda, dimana setiap unsur merupakan rasio keuangan yang berbeda, maka sangat penting untuk memahami makna dari setiap unsur tersebut. Definisi diskriminasi Z (Zeta) adalah :

Z = 1,2X1 + 1,4X2 + 3,3X3 + 0,6X4 + 1,0X5

Rasio X1 (modal kerja : total aset)

Mengukur likuiditas dengan membandingkan aset likuid bersih dengan total aset. Aset likuid bersih atau modal kerja didefinisikan sebagai aset lancar dikurangi total kewajiban lancar (aset lancar – utang lancar).

Umumnya, bila perusahaan mengalami kesulitan keuangan, modal kerja akan turun lebih cepat ketimbang total aset sehingga menyebabkan rasio ini turun.

Rasio X2 (laba di tahan : total aset)

Rasio ini merupakan rasio profitabilitas yang mendeteksi kemampuan perusahaan dalam menghasilkan keuntungan. Ditinjau dari kemampuan perusahaan bersangkutan dalam memperoleh laba dibandingkan kecepatan perputaran operating assets sebagai ukuran efisiensi usaha atau dengan kata lain, rasio ini mengukur akumulasi laba selama perusahaan beroperasi. Umur perusahaan berpengaruh terhadap rasio tersebut karena semakin lama perusahaan beroperasi semakin mungkin memperbesar akumulasi laba ditahan.

Rasio X3 (EBIT : Total Aset)

Rasio ini mengukur profitabilitas yaitu tingkat pengembalian atas aset,

yang dihitung dengan membagi laba sebelum bunga dan pajak (EBIT)

tahunan perusahaan dengan total aset pada neraca akhir tahun. Rasio ini

menjelaskan pentingnya pencapaian laba perusahaan terutama dalam rangka

memenuhi kewajiban bunga para investor. Kemampuan untuk bertahan

sangat bergantung pada earning power asetnya.

Rasio X4 (Nilai saham : Total utang)

Rasio ini merupakan kebalikan dari utang per modal sendiri (DER = Debt to equity ratio) yang lebih terkenal. Nilai modal sendiri yang dimaksud adalah nilai pasar modal sendiri, yaitu jumlah saham perusahaan dikalikan dengan pasar saham per lembar sahamnya (jumlah lembar saham * harga pasar saham per lembarnya).

Rasio X5 (Penjualan : Total Aset)

Rasio ini mengukur kemampuan manajemen dalam menggunakan aset untuk menghasilkan penjualan yang merupakan operasi inti dari perusahaan untuk dapat menjaga kelangsungan hidupnya.

X1 = Modal kerja / Total Aset X2 = Laba Di tahan / Total Aset X3 = EBIT / Total Aset

X4 = Nilai buku ekuitas / Nilai buku utang X5 = Penjualan / Total Aset

Tabel 2.1 Nilai Altman Z-Score Perusahaan

Manufactur Go Public

Jenis-jenis Perusahaan

Interpretasi

Z > 2,99 Z > 2,60 Zona aman : perusahaan dalam kondisi sehat sehingga kemungkinan kebangkrutan

sangat kecil terjadi.

1,81 < Z < 2,99 1,1 < Z < 2,60 Zona abu abu : perusahaan dalam kondisi rawan (grey area).

Z < 1,81 Z < 1,1 Zona bahaya : perusahaan dalam kondisi bangkrut

Sumber: Rudianto, 2013

2 Analisis Springate Score

Springate Score di hasilkan oleh Gordon L.V. Springate pada tahun 1978 sebagai pengembangan dari Altman Z-scoe. Model springate adalah model rasio yang menggunakan multiple discriminate analysis (MDA). Untuk menentukan rasio – rasio dimana saja yang dapat mendeteksi kemungkinan kebangkrutan, springate menggunakan MDA untuk memilih 4 rasio dari 19 rasio keuangan yang popular dalam literature literature, yang mampu membedakan dengan baik antara sinyal usaha yang pailit dan tidak pailit.

X1 = Modal kerja / Total Aset X2 = EBIT / Total Aset X3 = EBT / Utang Lancar X4 = Penjualan / Total aset

Tabel 2.2

Nilai Springate Z-Score

Z > 0,862 Perusahaan Kondisi Sehat

Z < 0,862 Perusahaan Potensial Bangkrut

Sumber: Rudianto, 2013 3 Analisis Zmijewski Score

Mark Zmijewski juga melakukan penelitian untuk memprediksi keberlangsungan hidup sebuah badan usaha. Dari hasil penelitiannya Zmijewski menghasilkan rumus yang dapat digunakan untuk memprediksi

Z = 1,03X1 + 3,07X2 + 0,66X3 + 0,4X4

potensi kebangkrutan perusahaan yang disebut sebagai Zmijewski Score.

Model ini dihasilkan oleh Zmijewski pada tahun 1984 sebagai pengembangan model yang telah ada sebelumnya. Zmijewski adalah model rasio yang menggunakan multiple discriminate analysis (MDA).

Zmijewski menggunakan analisis rasio yang mengukur kinerja, leverage, dan likuiditas perusahaan untuk model prediksi kebangkrutan. Hasil penelitian tersebut menghasilkan rumus Zmijewski Score untuk berbagai jenis perusahaan, seperti terlihat berikut :

X1 = Laba Bersih / Total Aset = ROA

X2 = Total Utang / Total Aset = Debt Ratio

X3 = Aset Lancar / Utang Lancar = Liquidity Ratio

Jika perhitungan dengan menggunakan metode Zmijewski Score menghasilkan nilai negatif, maka perusahaan tidak berpotensi bangkrut.

Sebaliknya jika perhitungan menghasilkan nilai positif, maka perusahaan berpotensi bangkrut.

2.6 Penelitan Terdahulu

Pada tabel di bawah ini, disajikan beberapa penelitian terdahuu untuk menunjang dan melengkapi teori yang mendukung dalam penelitian yang penulis lakukan.

Z = - 4,3 – 4,5X1 + 5,7X2 + 0,004X3

Tabel 2.3 Penelitian Terdahulu

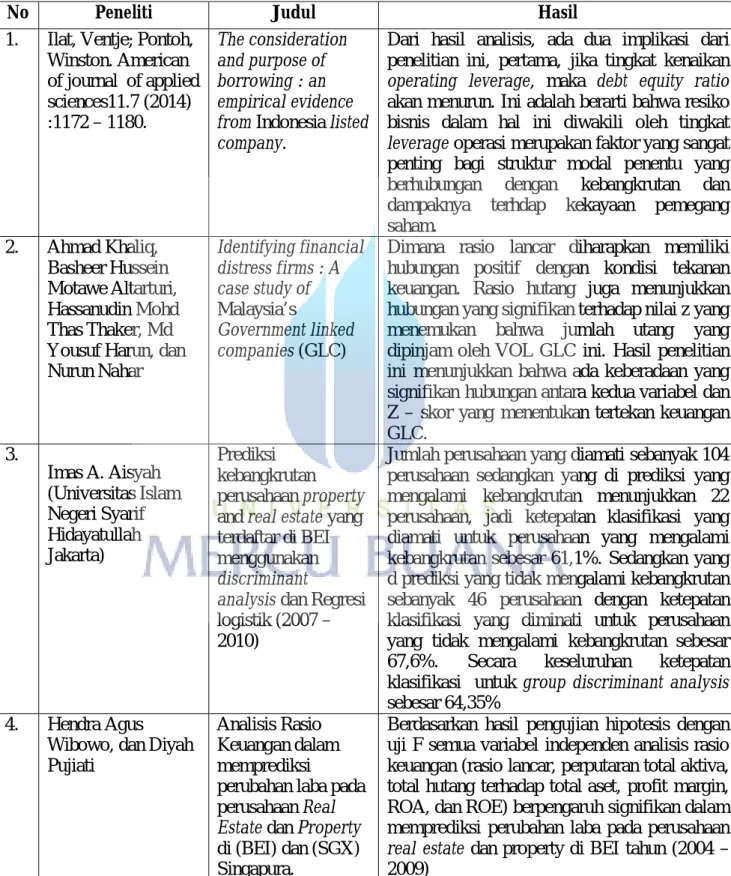

No Peneliti Judul Hasil

1. Ilat, Ventje; Pontoh, Winston. American of journal of applied sciences11.7 (2014) :1172 – 1180.

The consideration and purpose of borrowing : an empirical evidence from Indonesia listed company.

Dari hasil analisis, ada dua implikasi dari penelitian ini, pertama, jika tingkat kenaikan operating leverage, maka debt equity ratio akan menurun. Ini adalah berarti bahwa resiko bisnis dalam hal ini diwakili oleh tingkat leverage operasi merupakan faktor yang sangat penting bagi struktur modal penentu yang berhubungan dengan kebangkrutan dan dampaknya terhdap kekayaan pemegang saham.

2. Ahmad Khaliq, Basheer Hussein Motawe Altarturi, Hassanudin Mohd Thas Thaker, Md Yousuf Harun, dan Nurun Nahar

Identifying financial distress firms : A case study of Malaysia’s

Government linked companies (GLC)

Dimana rasio lancar diharapkan memiliki hubungan positif dengan kondisi tekanan keuangan. Rasio hutang juga menunjukkan hubungan yang signifikan terhadap nilai z yang menemukan bahwa jumlah utang yang dipinjam oleh VOL GLC ini. Hasil penelitian ini menunjukkan bahwa ada keberadaan yang signifikan hubungan antara kedua variabel dan Z – skor yang menentukan tertekan keuangan GLC.

3.

Imas A. Aisyah (Universitas Islam Negeri Syarif Hidayatullah Jakarta)

Prediksi kebangkrutan perusahaan property and real estate yang terdaftar di BEI menggunakan discriminant

analysis dan Regresi logistik (2007 – 2010)

Jumlah perusahaan yang diamati sebanyak 104 perusahaan sedangkan yang di prediksi yang mengalami kebangkrutan menunjukkan 22 perusahaan, jadi ketepatan klasifikasi yang diamati untuk perusahaan yang mengalami kebangkrutan sebesar 61,1%. Sedangkan yang d prediksi yang tidak mengalami kebangkrutan sebanyak 46 perusahaan dengan ketepatan klasifikasi yang diminati untuk perusahaan yang tidak mengalami kebangkrutan sebesar 67,6%. Secara keseluruhan ketepatan klasifikasi untuk group discriminant analysis sebesar 64,35%

4. Hendra Agus Wibowo, dan Diyah Pujiati

Analisis Rasio Keuangan dalam memprediksi

perubahan laba pada perusahaan Real Estate dan Property di (BEI) dan (SGX) Singapura.

Berdasarkan hasil pengujian hipotesis dengan

uji F semua variabel independen analisis rasio

keuangan (rasio lancar, perputaran total aktiva,

total hutang terhadap total aset, profit margin,

ROA, dan ROE) berpengaruh signifikan dalam

memprediksi perubahan laba pada perusahaan

real estate dan property di BEI tahun (2004 –

2009)

Tabel 2.3

Penelitian Terdahulu (Lanjutan)

No Peneliti Judul Hasil

5. Amelina Apricia Sjam,

S.E.,M.M.,CFP dan Adhie Guna Dharma

Rasio – rasio keuangan, Analisa diskriminan, dan prediksi

profitabilitas kegagalan perusahaan pada Industri Properti dan Real estate yang Listing di Bursa Efek Indonesia.

Perusahaan yang diindikasikan mengalami kegagalan usaha adalah yang memiliki nilai Zscore < -4, 23898. Sedangkan perusahaan yang diindikasikan tidak mengalami kegagalan usaha adalah yang memiliki Zscore >-4,23898, sedangkan perusahaan jasa yang memiliki Zscore = - 4,23898 berada di ambang gagal (gray area). Data aktual menunjukkan bahwa perusahaan dikatakan failure (memiliki retained earnings negatif) sebanyak 10 perusahaan dan berdasarkan Z-score, yang dikatakan failure sebanyak 7 perusahaan dan sisanya sebanyak 3 perusahaan termasuk kategori non failure.

6. Kamaludin dan Karina Ayu Pribadi ( Fakultas Ekonomi Universitas Bengkulu )

Prediksi Financial Distress Kasus Industri Manufaktur Pendekatan Model Regresi Logistik

Dari perhitungan menggunakan Z-Score Altman

dapat dilihat bahwa, Financial Distress yang terbagi

dalam 3 kelompok menunjukkan bahwa mayoritas

perusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia cenderung berpotensi mengalami Financial

Distress yaitu sebanyak 37 perusahaan, 18

perusahaan termasuk dalam gray area atau

perusahaan yang mengalami sedikit masalah

keuangan, dan perusahaan yang tidak berpotensi

bangkrut (Non Financial Distress) adalah sebesar 25

perusahaan.

2.7 Rerangka Pemikiran

Gambar 2.3 Rerangka Pemikir

Springate Score Altman Z-Score

text

Zmijewski Score

Financial Distress Perusahaan Property and Real

Estate

X1 = R. Likuiditas X2, X3 = R. Profitabilitas

X4, X5= R. Aktivitas & Market value

X1 = R. Likuiditas X2, X3 = R. Profitabilitas

X4, X5= R. Aktivitas & Market value

X1 = ROA Atau ROI X2 = Debt Ratio X3 = Current Ratio