PERSEPSI PELAKU UMKM DALAM PENERAPAN KONSEP AKUNTANSI AKRUAL BERDASARKAN SAK ETAP

(Studi Kasus Pada Sentra Industri Kampoeng Batik Laweyan Solo)

S K R I P S I

Diajukan untuk Memenuhi Salah Satu Syarat

Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Virgilia Swatika Damara

NIM : 132114099

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

Pembirnbing

Dipersiapkan dan ditulis oleh: Virgilia Swatika Damara

NIM: l32Il4A99

Telah dipertahankan di depan Dewan Pengrrji Pada Tanooal 14 hmi ){ll7

Dan dinyatakaa memenuhi syarat

Tanda Tangan

Yogyakarta, 31 JuIl 2017 Fakultas Ekonomi

HALAMAN PERSEMBAHAN

“Janganlah gelisah hatimu; percayalah kepada Allah, percayalah juga kepada-Ku”

(Yohanes 14:1)

Dengan penuh syukur kupersembahkan Skripsi ini untuk:

Tuhan Yesus dan Bunda Maria,

kedua orang tuaku Eknasius dan Enties,

adikku Advent, Stephen, dan Samantha,

dan sahabat-sahabatku,

UNIVERSITAS SANATA DHARMA FAKULTAS EKONOMI

JURUSAN AKUNTANSI – PROGRAM STUDI AKUNTANSI

PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI

Yang bertanda tangan dibawah ini, saya menyatakan bahwa skripsi dengan judul:

PERSEPSI PELAKU UMKM DALAM PENERAPAN KONSEP AKUNTANSI AKRUAL BERDASARKAN SAK ETAP (Studi Kasus pada Sentra Industri Kampoeng Batik Laweyan Solo)

dan dimajukan untuk diuji pada tanggal 14 Juni 2017 adalah hasil karya saya. Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin, atau meniru dalam bentuk rangkaian kalimat atau symbol yang menunjukan gagasan atau pendapatan atau pemikiran dari penulis lain yang saya aku seolah-olah sebagai tulisan saya sendiri dan atau tidak terdapat bagian atau keseluruhan tulisan yang saya salin, tiru, atau yang saya ambil dari tulisan orang lain tanpa memberikan pengakuan pada penulis aslinya.

Apabila saya melakukan hal tersebut diatas, baik sengaja maupun tidak, dengan ini saya menyatakan menarik skripsi yang saya ajukan sebagai hasil tulisan saya sendiri. Bila kemudian terbukti bahwa saya ternyata melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri, berarti gelar dan ijasah yang telah diberikan oleh universitas batal saya terima.

Yogyakarta, 31 Juli 2017

Yang membuat pernyataan,

PERNYATAAN PERSETUJUAN

PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS

Yang bertanda tangan dibawah ini, saya mahasiswa Universitas Sanata Dharma:

Nama : Virgilia Swatika Damara

Nomor mahasiswa : 132114099

Demi pengembangan ilmu pengetahuan, saya memberikan kepada Perpustakaan

Universitas Sanata Dharma karya ilmiah saya yang berjudul:

PERSEPSI PELAKU UMKM DALAM PENERAPAN KONSEP AKUNTANSI AKRUAL BERDASARKAN SAK ETAP (Studi Kasus pada Sentra Industri Kampoeng Batik Laweyan Solo)

Beserta perangkat yang diperlukan (bila ada). Dengan demikian saya memberikan

kepada Perpustakaan Universitas Sanata Dharma hak untuk menyimpan dan

mengelolanya dalam bentuk pangkalan data, mendistribusikan secara terbatas, dan

mempublikasikannya di internet atau media lain untuk kepentingan akademis

tanpa perlu meminta izin dari saya maupun memberi royalti kepada saya selama

tetap mencantumkan nama saya sebagai penulis.

Demikian pernyataan ini yang saya buat dengan sebenarnya.

Dibuat di Yogyakarta

Pada tanggal: 31 Juli 2017

Yang membuat pernyataan,

KATA PENGANTAR

Puji syukur ke hadirat Tuhan Yang Maha Esa atas berkat rahmat dan

karunia-Nya yang telah dilimpahkan kepada penulis sehingga dapat menyusun

dan menyelesaikan skripsi ini. Penulisan skripsi ini dilakukan untuk memenuhi

salah satu syarat memperoleh gelar sarjana pada Program Studi Akuntansi,

Fakultas Ekonomi Universitas Sanata Dharma.

Skripsi ini dibuat oleh penulis dan tak lepas dari bimbingan, arahan, dan

bantuan dari berbagai pihak. Oleh karena itu penulis mengucapkan terima kasih

kepada:

1. Drs. Johanes Eka Priyatma, M.Sc., Ph.D.selaku Rektor Universitas Sanata

Dharma yang telah memberikan kesempatan untuk belajar dan

mengembangkan kepribadian kepada penulis.

2. Albertus Yudi Yuniarto, S.E., M.B.A selaku Dekan Fakultas Ekonomi

Universitas Sanata Dharma yang telah membagikan ilmu dan pengalaman

selama proses perkuliahan yang memnbantu dalam menyelesaikan skripsi

ini.

3. Drs. YP. Supardiyono, M.Si., Ak., QIA., CA selaku Ketua Program Studi

Akuntansi Universitas Sanata Dharma yang telah membagikan ilmu dan

pengalaman selama proses perkuliahan yang memnbantu dalam

4. Dr. Ninik Yudianti, M.Acc., QIA selaku pembimbing yang telah

menyediakan waktu, tenaga, dan pikiran untuk memberikan bimbingan

serta saran kepada penulis dalam menyelesaikan skripsi ini.

5. Semua Dosen Fakultas Ekonomi Universitas Sanata Dharma yang telah

memberikan ilmu selama proses perkuliahan sehingga dapat membantu

dalam menyelesaikan skripsi ini.

6. Papa Mama yang selalu memberikan dukungan kepada penulis.

7. Intan, Veda, Laurent, Dina, Momo, Eva, Via, dan Feli yang telah

membantu, mendukung, dan memberikan semangat kepada penulis selama

penyelesaian skripsi.

8. Teman-teman seperjuangan akuntansi angkatan 2013

9. Semua pihak yang tidak bisa penulis sebutkan satu per satu.

Penulis menyadari bahwa skripsi ini masih terdapat banyak kekurangan

dan jauh dari kesempurnaan. Akhir kata penulis mengharapka semoga skripsi ini

bermanfaat untuk memperluas pengetahuan pembaca.

Yogyakarta, 31 Juli 2017

DAFTAR ISI

Halaman

HALAMAN JUDUL ...i

HALAMAN PERSETUJUAN PEMBIMBING ...ii

HALAMAN PENGESAHAN ...iii

HALAMAN PERSEMBAHAN ...iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ...v

HALAMAN PERNYATAAN PUBLIKASI KARYA ...vi

KATA PENGANTAR ...vii

HALAMAN DAFTAR ISI ...ix

HALAMAN DAFTAR TABEL ...xi

HALAMAN DAFTAR GAMBAR ...xii

ABSTRAK ...xiii

ABSTRACT ...xiv

BAB I PENDAHULUAN ...1

A. Latar Belakang Masalah ...1

B. Rumusan Masalah ...5

C. Batasan Masalah ...5

D. Tujuan Masalah ...6

E. Manfaat Penelitian ...6

F. Sistematika Penulisan ...7

BAB II KAJIAN PUSTAKA ...9

A. Persepsi ...9

B. Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (SAK ETAP) ...10

C. Konsep Akuntansi Akrual ...11

D. Pengakuan ...12

E. Usaha Mikro Kecil dan Menengah (UMKM) ...22

F. Persepsi UMKM dalam Penerapan SAK ETAP ...24

G. Kerangka Konseptual Penelitian ...25

BAB III METODE PENELITIAN...26

A. JenisPenelitian ...26

B. Subjek dan Objek Penelitian...26

C. Waktu dan Tempat Penelitian ...26

D. Variabel Penelitian dan Pengukuran Penelitian...27

E. Populasi Sasaran ...28

F. Sumber Data ...28

H. Teknik Analisis Data ...30

BAB IV GAMBARAN UMUM UMKM BATIK DI KAMPOENG BATIK LAWEYAN SOLO ...33

A. Letak Geografis dan Sejarah Kampoeng Batik Laweyan. ...33

B. Tujuan, Visi, dan Misi Kampoeng Batik Laweyan. ...35

C. Struktur Organisasi di Kampoeng Batik Laweyan ...37

D. Bidang Usaha di Kampoeng Batik Laweyan. ...37

BAB V ANALISIS DATA DAN PEMBAHASAN ...39

A. Karakteristik Responen ...39

B. Hasil Analisis Data ...42

C. Pembahasan ...73

BAB VI PENUTUP ...78

A. Kesimpulan ...78

B. Keterbatasan Penelitian ...79

C. Saran ...79

DAFTAR PUSTAKA ...81

LAMPIRAN 1 ...83

DAFTAR TABEL

Tabel 3.1 Pengukuran Konsep Pengakuan berdasarkan SAK ETAP ...28

Tabel 5.1 Profil Responden Berdasarkan Jenis Kelamin ...39

Tabel 5.2 Profil Responden Berdasarkan Usia ...40

Tabel 5.3 Profil Responden Berdasarkan Latar Belakang Pendidikan ...41

Tabel 5.4 Profil Responden Berdasarkan Lama Usaha ...42

Tabel 5.5 Persepsi Pelaku UMKM dalam Penerapan Konsep Pengakuan Berdasarkan SAK ETAP ...43

Tabel 5.6 Distribusi Jawaban Kuesioner Responden Indikator Aset ...45

Tabel 5.7 Distribusi Jawaban Kuesioner Responden Indikator Kewajiban ...48

Tabel 5.8 Distribusi Jawaban Kuesioner Responden Indikator Penghasilan ...50

Tabel 5.9 Distribusi Jawaban Kuesioner Responden Indikator Beban ...52

DAFTAR GAMBAR

ABSTRAK

PERSEPSI PELAKU UMKM DALAM PENERAPAN KONSEP AKUNTANSI AKRUAL BERDASARKAN SAK ETAP (Studi Kasus pada Sentra Industri Kampoeng Batik Laweyan Solo)

Virgilia Swatika Damara NIM: 132114099 Universitas Sanata Dharma

Yogyakarta 2017

Konsep pengakuan berdasarkan Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (SAK ETAP) bagi UMKM belum banyak diteliti. Penelitian umumnya membahas tentang kesesuaian penyajian laporan keuangan UMKM dengan SAK. Untuk itu perlu ditelaah apakah pelaku UMKM telah memahami dan menerapkan konsep pengakuan menurut SAK ETAP dalam usahanya. Selain itu juga perlu digali tantangan apa saja yang dihadapi pelaku UMKM dalam menerapkan konsep pengakuan menurut SAK ETAP. Penelitian ini bertujuan untuk mengetahui sejauh mana persepsi pelaku UMKM dalam menerapkan konsep pengakuan berdasarkan SAK ETAP serta tantangan yang dihadapi UMKM dalam penerapan konsep pengakuan tersebut. Penelitian ini merupakan penelitian studi kasus pada UMKM batik di Kampoeng Batik Laweyan Solo. Sumber data dalam penelitian ini adalah data primer yang diperoleh dengan teknik kuesioner dan wawancara. Hasil kuesioner dan wawancara akan dianalisis menggunakan teknik analisis deskriptif kualitatif. Hasil penelitian menunjukkan bahwa sebagian besar pelaku UMKM telah memiliki persepsi yang benar mengenai penerapan konsep pengakuan berdasarkan SAK ETAP. Meskipun begitu, terdapat tantangan dalam penerapan pengakuan yaitu ketidaktahuan mereka akan adanya SAK ETAP karena umumnya mereka tidak memiliki latar belakang pendidikan yang mendukung pemahaman tentang akuntansi. Hasil penelitian ini diharapkan mampu memberikan masukan bagi pihak-pihak terkait untuk memberikan pembekalan bagi para pelaku UMKM. Bagi Dewan Standar, diharapkan mereka dapat menyiapkan SAK UMKM yang lebih sederhana yang dapat dengan mudah diterapkan bagi para pelaku UMKM.

ABSTRACT

The Perception of Micro Small and Medium Enterprises’ Owners on Accrual Acoounting Concept Based on the Financial Accounting Standard for

Entities With No Public Accountability (SAK ETAP) (Case Study on Kampoeng Batik Laweyan Solo)

Virgilia Swatika Damara NIM: 132114099 Sanata Dharma University

Yogyakarta 2017

The concept of recognition based on Financial Accounting Standards for Entities With No Public Accountability (SAK ETAP) for Micro Small Medium Enterprises (MSMEs) have not been widely examined. Research on MSMEs, generally discussed the presentation of financial reporting based on SAK ETAP. Therefore, it is necessary to examine whether MSMEs’ owners have understood and applied the recognition concept based on SAK ETAP in their business. It is also important to explore what challenges faced by MSMEs’ owners in applying the recognition concept based on SAK ETAP.

This research aims to examine the perception of MSMEs’ owners in implementing the recognition concept based on SAK ETAP and identifying the challenges they have been faced. This is a case study research of MSMEs batik at Kampoeng Batik Laweyan Solo. The data is primary data that obtained by semi structured questionnaire and interview. Data was analyzed qualitatively. The result showed that the majority of MSMEs’owners have the correct perception of the implementation recognition concept based on SAK ETAP. The challenges in implementating recognition concept were the illiteracy of SAK ETAP, especially because of their educational background that was not support the understanding of accounting. This resultis expected to give feedback for accounting communityand related parties to provide simple financial accounting trainingfor MSMEs’ owner. For Standard Setter, it is expected to simplified SAK that is more suitable for MSMEs.

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Pada saat ini perekonomian Indonesia telah berkembang sangat

pesat. Hal ini ditunjukan dengan banyaknya usaha yang digeluti oleh

masyarakat Indonesia. Usaha Mikro Kecil dan Menengah (UMKM)

merupakan usaha yang paling banyak dilakukan oleh masyarakat

Indonesia. UMKM inilah yang menjadi faktor pendukung terbesar

peningkatan perekonomian Indonesia. UMKM berperan besar dalam

menanggulangi kemiskinan. Di Indonesia keberadaan UMKM

memberikan warna tersendiri bagi masyarakat dalam memberikan peluang

bagi para pengangguran, rumah tangga miskin, dan tentunya juga bagi

Pemerintah dalam upaya menjalankan tanggung jawab mengentaskan

kemiskinan di Indonesia.

Semakin hari semakin banyak masyarakat Indonesia yang

menjalankan bisnis UMKM. Menurut data Biro Pusat Statistik jumlah

UMKM dari tahun 1997 sampai tahun 2012 setiap tahunnya mengalami

peningkatan. Data terakhir tahun 2012 menyatakan bahwa jumlah UMKM

yang ada di Indonesia mencapai 56,53 juta unit. Dari data tersebut dapat

dilihat bahwa populasi UMKM di Indonesia cukup besar dibandingkan

dengan populasi industri besar dan sedang yang hanya mencapai 23,59 juta

meningkatnya perekonomian Indonesia apabila dikembangkan dan

dikelola dengan baik.

Namun, pada kenyataannya UMKM masih dihadapkan pada

kendala dan keterbatasan. Salah satu kendala yang dapat menghambat

perkembangan UMKM adalah kendala yang terdapat antara UMKM dan

perbankan selaku penyalur kredit bagi UMKM. Kelayakan usaha, aspek

keuangan, aspek pemasaran dan aspek sumber daya manusia (tenaga kerja)

merupakan permasalahan UMKM yang dirasakan selama ini oleh pihak

Bank (Bank Indonesia, 2005). Menurut Andriani, et al. (2014), belum

adanya kesamaan mindset antara persyaratan bank yang harus dipenuhi

oleh UMKM, termasuk ketersediaan laporan keuangan dan bussines plan

(rencana pengembangan usaha) merupakan kendala yang menyebabkan

minimnya akses keuangan UMKM. Padahal dengan adanya laporan

keuangan sangat bermanfaat dalam membantu UMKM untuk pengambilan

keputusan dalam pengelolaan Usaha Kecil.

Kurangnya pemahaman para pelaku UMKM tentang konsep

akuntansi menjadi kendala dalam penyusunan laporan keuangan yang

menjadi persyaratan bank untuk penyaluran kredit. Banyak pelaku UMKM

yang tidak melakukan pencatatan akuntansi yang memadai. Selain itu juga

masih banyak pelaku UMKM yang tidak melakukan pembukuan dengan

teratur dan sistematis. Tidak sedikit dari pelaku UMKM yang kurang

akuntansi, para pelaku UMKM dapat mengetahui bagaimana posisi serta

kinerja keuangan dari usaha yang dijalaninya.

Terkait dengan kondisi tersebut, untuk mempermudah UMKM

dalam penyusunan laporan keuangan maka pada tahun 2009, Dewan

Standar Akuntansi Keuangan (DSAK) telah mengesahkan SAK ETAP dan

standar ini telah berlaku sejak 1 Januari 2011. Entitas yang dapat

menggunakan standar ini yakni entitas tanpa akuntabilitas publik, yaitu

entitas yang tidak memiliki akuntabilitas publik yang signifikan serta

entitas yang menerbitkan laporan keuangan untuk tujuan umum bagi

pengguna eksternal. Standar yang telah disahkan oleh Dewan Standar

Akuntansi Keuangan (DSAK) ini telah disusun sederhana sehingga para

pelaku UMKM dapat menjadikan SAK ETAP sebagai acuan dalam

penyusunan laporan keuangan.

Dalam SAK ETAP terdapat acuan-acuan yang dapat dijadikan

pedoman bagi para pelaku UMKM dalam menyusun laporan keuangan

yang sederhana. Salah satu komponen yang terdapat dalam SAK ETAP

adalah pengakuan dalam laporan keuangan. Dalam SAK ETAP konsep

pengakuan dalam laporan keuangan didasarkan pada basis akrual. Konsep

pengakuan berbasis akrual menekankan bahwa transaksi diakui pada saat

transaksi tersebut terjadi tanpa memperhatikan saat kas atau setara kas

Pada umumnya, para pelaku UMKM tidak memperhatikan konsep

pengakuan sesuai dengan standar saat menyusun laporan keuangan. Hal ini

dikarenakan keterbatasan para pelaku UMKM dalam mengetahui standar

yang berlaku. Kebanyakan dari para pelaku UMKM hanya melakukan

pengakuan berdasarkan persepsi mereka saja, tanpa mereka tahu apakah

persepsi mereka sudah sesuai dengan standar yang berlaku atau belum.

Permasalahan konsep pengakuan yang telah dipaparkan dapat

terjadi di seluruh jenis UMKM. Salah satu UMKM yang dapat mengalami

permasalahan tersebut adalah UMKM batik. Masyarakat Indonesia sangat

kental akan kebudayaan di masing-masing daerah. Solo merupakan kota

yang cukup terkenal dengan batiknya yaitu Batik Laweyan Solo. Dari

permasalahan yang telah dipaparkan, tidak menutup kemungkinan bahwa

permasalahan tersebut bisa terjadi di UMKM batik di Kampoeng Batik

Laweyan Solo.

Penelitian ini penting dilakukan karena kurangnya penelitian

mengenai persepsi pelaku UMKM dalam penerapan konsep akuntansi

akrual berdasarkan SAK ETAP khususnya konsep pengakuan. Penelitian

terdahulu banyak meneliti tentang penerapan SAK ETAP secara

keseluruhan tidak secara spesifik meneliti tentang konsep pengakuannya,

seperti penelitian yang dilakukan oleh Kristanto (2011) tentang penerapan

SAK ETAP pada UMKM pengrajin rotan. Konsep pengakuan secara

dilakukan dapat memberikan gambaran yang tepat mengenai kondisi

keuangan UMKM.

Berdasarkan uraian yang telah dipaparkan, maka peneliti tertarik

untuk melakukan penelitian yang berjudul “PERSEPSI PELAKU UMKM

DALAM PENERAPAN KONSEP AKUNTANSI AKRUAL

BERDASARKAN SAK ETAP” dengan studi kasus pada sentra industri

Kampoeng Batik Laweyan Solo.

B. Rumusan Masalah

Berdasarkan latar belakang yang telah dipaparkan diatas, maka

dapat dirumuskan permasalahan sebagai berikut:

1. Bagaimana persepsi pelaku UMKM batik di Kampoeng Batik

Laweyan Solo dalam penerapan konsep pengakuan berdasarkan

SAK ETAP?

2. Apa tantangan yang dihadapi UMKM batik di Kampoeng Batik

Laweyan Solo dalam penerapan konsep pengakuan berdasarkan

SAK ETAP?

C. Batasan Masalah

Batasan masalah dalam penelitian ini terletak pada variabel

penelitian. Penelitian ini menggunakan konsep akuntansi akrual

konsep pengakuan kewajiban, konsep pengakuan penghasilan, dan konsep

pengakuan beban.

D. Tujuan Penelitian

Berdasarkan rumusan masalah, maka tujuan yang ingin dicapai dari

penelitian ini yaitu :

1. Untuk mengetahui persepsi pelaku UMKM batik di Kampoeng

Batik Laweyan Solo dalam penerapan konsep pengakuan

berdasarkan SAK ETAP.

2. Untuk mengetahui tantangan yang dihadapi UMKM batik di

Kampoeng Batik Laweyan Solo dalam penerapan konsep

pengakuan berdasarkan SAK ETAP.

E. Manfaat Penelitian

1. Bagi Akademisi

Hasil penelitian ini diharapkan dapat mengembangkan ilmu

pengetahuan di bidang akuntansi mengenai konsep pengakuan

yang dapat digunakan oleh pelaku UMKM.

2. Bagi UMKM

Hasil penelitian ini diharapkan dapat memberikan sumbangan

pemikiran bagi para pelaku UMKM untuk dapat menerapkan

3. Bagi Peneliti

Sebagai salah satu sarana pembelajaran bagi penulis untuk

meningkatkan kemampuan dibidang penelitian ilmiah dalam

mengungkap permasalahan tertentu secara sistematis serta

berusaha memecahkan permasalahan yang ada tersebut dengan

metode ilmiah sehingga menunjang pengembangan ilmu

pengetahuan.

F. Sistematika Penulisan

Sistematika penulisan dalam penelitian ini akan dibagi dalam enam

bab, dimana setiap bab terdiri dari beberapa sub bab yang merupakan satu

kesatuan yang saling berhubungan, yaitu sebagai berikut:

Bab I : Pendahuluan

Bab ini merupakan bab pendahuluan yang meliputi latar

belakang masalah, rumusan masalah, batasan masalah,

tujuan penelitian, manfaat penelitian, dan sistematika

penulisan.

Bab II : Kajian Pustaka

Bab ini akan mengemukakan tinjauan pustaka yang memuat

teori-teori yang mendukung topik penelitian yang akan

digunakan peneliti dalam membahas permasalahan yang

Bab III : Metode Penelitian

Bab ini menjelaskan hal-hal yang berkaitan dengan metode

penelitian yang digunakan meliputi jenis penelitian, lokasi

dan waktu penelitian, subjek dan objek penelitian, teknik

pengambilan sampel, sumber data, teknik pengumpulan

data, dan teknik analisis data.

Bab IV : Gambaran Umum Perusahaan

Bab ini menuliskan tentang gambaran umum perusahaan

yang dijadikan sampel dalam penelitian ini.

Bab V : Analisis Data dan Pembahasan

Bab ini akan memuat tentang analisis data, hasil penelitian

serta pembahasan dari penelitian yang dilakukan.

Bab VI : Penutup

Bab ini berisikan kesimpulan dari hasil penelitian,

keterbatasan dalam melakukan penelitian, dan saran yang

BAB II

KAJIAN PUSTAKA

A. Persepsi

1. Pengertian persepsi

Menurut Slameto (2010:102) “Persepsi adalah proses yang

menyangkut masuknya pesan atau informasi ke dalam otak manusia.

Melalui persepsi manusia terus-menerus mengadakan hubungan

dengan lingkungannya. Hubungan ini dilakukan lewat inderanya, yaitu

indera penglihat, pendengar, peraba, dan pencium”.

2. Faktor-faktor yang mempengaruhi persepsi

Menurut Robbins (2003) persepsi pada umumnya dipengaruhi

oleh dua faktor, yaitu faktor internal dan faktor ekstenal. Faktor

internal berasal dari dalam diri individu misalnya sikap, kebiasaan dan

kemauan. Sedangkan faktor eksternal adalah faktor yang berasal dari

luar individu.

Dijelaskan oleh Robbins (2003) bahwa meskipun

individu-individu memandang pada satu benda yang sama, mereka dapat

mempersepsikannya berbeda. Hal ini dipengaruhi oleh:

a. Pelaku persepsi

Apabila seorang individu memandang suatu obyek dan

mencoba menafsirkan apa yang dilihatnya, penafsiran itu sangat

itu, seperti sikap, motif, kepentingan, minat, pengalaman dan

harapan.

b. Obyek atau yang dipersepsikan

Karakteristik dari target yang akan diamati dapat

mempengaruhi apa yang dipersepsikan, sasaran itu mungkin

berupa orang, benda atau peristiwa.

c. Keadaan dimana persepsi itu dilakukan.

Unsur lingkungan atau situasi yang terjadi saat seseorang

menilai suatu obyek.

B. Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (SAK ETAP)

Menurut SAK ETAP bab 1 paragraf 1, “Standar Akuntansi

Keuangan untuk Entitas Tanpa Akuntabilitas Publik (SAK ETAP)

dimaksudkan untuk digunakan entitas tanpa akuntabilitas publik. Entitas

tanpa akuntabilitas publik adalah entitas yang:

a. tidak memiliki akuntabilitas publik signifikan; dan

b. menerbitkan laporan keuangan untuk tujuan umum (general purpose

financial statement) bagi pengguna eksternal. Contoh pengguna

eksternal adalah pemilik yang tidak terlibat langsung dalam

pengelolaan usaha, kreditur, dan lembaga pemeringkat kredit”.

a. entitas telah mengajukan pertanyaan pendaftaran, atau dalam proses

pengajuan pertanyaan pendaftaran, pada otoritas pasar modal atau

regulator lain untuk tujuan penerbitan efek di pasar modal; atau

b. entitas menguasai aset dalam kapasitas sebagai fidusia untuk

sekelompok besar masyarakat, seperti bank, entitas asuransi, pialang

dan atau pedagang efek, dana pensiun, reksa dana dan bank investasi”.

C. Konsep Akuntansi Akrual

Menurut Ikatan Akuntan Indonesia (2009), entitas harus menyusun

laporan keuangan, kecuali laporan arus kas, dengan menggunakan dasar

akrual. Dalam dasar akrual, pos-pos diakui sebagai aset, kewajiban,

ekuitas, penghasilan, dan beban (unsur-unsur laporan keuangan) ketika

memenuhi definisi dan kriteria pengakuan untuk pos-pos tersebut.

Menurut Ankarath, et al. (2012),bilamana laporan keuangan

disusun atas dasar akuntansi berbasis akrual, maka dampak transaksi dan

kejadian-kejadian lain yang diakui pada saat terjadi (bertentangan dengan

saat uang tunai atau ekuivalennya diterima atau dibayarkan), dan dicatat di

dalam catatan akuntansi dan dilaporkan di dalam laporan keuangan pada

periode yang berkaitan

Asumsi basis akrual juga ditunjukan dalam IAS 1, Penyajian

Laporan Keuangan, yang menjelaskan kapan akuntansi berbasis akrual

digunakan, perkiraan diakui seperti aset, liabilitas, ekuitas, pendapatan dan

sesuai dengan definisi dan memenuhi kriteria untuk elemen-elemen

tersebut dalam kerangka.

D. Pengakuan

Menurut SAK ETAP bab 2 paragraf 24, “Pengakuan unsur laporan

keuangan merupakan proses pembentukan suatu pos dalam neraca atau

laporan laba rugi yang memenuhi definisi suatu unsur dan memenuhi

kriteria sebagai berikut:

1. ada kemungkinan bahwa manfaat ekonomi yang terkait dengan pos

tersebut akan mengalir dari atau ke dalam entitas; dan

2. pos tersebut mempunyai nilai atau biaya yang dapat diukur dengan

andal”.

Pengakuan dalam laporan keuangan

1. Aset

Menurut SAK ETAP bab 2 paragraf ke 34, “Aset diakui dalam

neraca jika kemungkinan manfaat ekonominya di masa depan akan

mengalir ke entitas dan aset tersebut mempunyai nilai atau biaya yang

dapat diukur dengan andal. Aset tidak diakui dalam neraca jika

pengeluaran telah terjadi dan manfaat ekonominya dipandang tidak

mungkin mengalir ke dalam entitas setelah periode pelaporan berjalan.

Sebagai alternatif transaksi tersebut menimbulkan pengakuan beban

a. Persediaan

Menurut SAK ETAP bab 11 paragraf 17, “Jika persediaan

dijual, maka jumlah tercatatnya diakui sebagai beban periode

dimana pendapatan yang terkait diakui”. Menurut SAK ETAP bab

11 paragraf 18, “Beberapa persediaan dapat dialokasikan ke aset

lain, misalnya, persediaan yang digunakan sebagai komponen aset

tetap yang dibangun sendiri. Alokasi persediaan ke aset lain diakui

sebagai beban selama umur manfaat aset tersebut”.

b. Aset tetap

Menurut SAK ETAP bab 15 paragraf 4, “Entitas harus

menerapkan kriteria pengakuan dalam paragraf 2.24 dalam

menentukan pengakuan aset tetap. Oleh karena itu, entitas harus

mengakui biaya perolehan aset tetap sebagai aset tetap jika:

1) kemungkinan bahwa manfaat ekonomi yang terkait dengan pos

tersebut akan mengalir dari atau ke dalam entitas; dan

2) pos tersebut mempunyai nilai atau biaya yang dapat diukur

dengan andal”.

Menurut SAK ETAP bab 15 paragraf 5, “Tanah dan

bangunan adalah aset yang dapat dipisahkan dan harus dicatat

secara terpisah, meskipun tanah dan bangunan tersebut diperoleh

secara bersamaan”.

Menurut SAK ETAP bab 15 paragraf 17,” Beban penyusutan

mensyaratkan biaya tersebut merupakan bagian biaya perolehan

suatu aset. Misalnya, penyusutan aset tetap manufaktur termasuk

biaya persediaan”.

2. Kewajiban

Menurut SAK ETAP bab 2 paragraf 35, ”Kewajiban diakui

dalam neraca jika kemungkinan pengeluaran sumber daya yang

mengandung manfaat ekonomi akan dilakukan untuk menyelesaikan

kewajiban masa kini dan jumlah yang harus diselesaikan dapat diukur

dengan andal.

a. Kewajiban diestimasi

Menurut SAK ETAP bab 18 paragraf 4, “Entitas mengakui

kewajiban diestimasi jika:

1) entitas memiliki kewajiban kini sebagai hasil dari peristiwa

masa lalu, dan

2) kemungkinan (lebih mungkin dibandingkan tidak mungkin)

terjadi bahwa entitas akan disyaratkan untuk mentransfer

manfaat ekonomi pada saat penyelesaian; dan

3) jumlah kewajiban dapat diestimasi dengan andal”.

Menurut SAK ETAP bab 18 paragraf 5, “Dalam kasus yang

jarang terjadi, tidak dapat ditentukan secara jelas apakah terdapat

kewajiban kini. Dalam hal ini, peristiwa masa lalu dianggap

semua bukti tersedia) terdapat kemungkinan bahwa kewajiban kini

telah ada pada tanggal pelaporan”.

Menurut SAK ETAP bab 18 paragraf 6, “Entitas mengakui

kewajiban diestimasi tersebut sebagai kewajiban dalam neraca dan

mengakui jumlah dari kewajiban diestimasi tersebut sebagai beban

dalam laporan laba rugi , kecuali jika:

1) merupakan bagian dari biaya memproduksi persediaan atau

2) termasuk dalam nilai aset tetap sesuai dengan paragraf 15.7”.

Menurut SAK ETAP bab 18 paragraf 7, “Kondisi pada

paragraf 18.4 (a) (kewajiban kini yang timbul dari peristiwa masa

lalu) berarti bahwa entitas tidak memiliki alternatif yang realistis

untuk menyelesaikan kewajiban tersebut. Hal ini dapat terjadi

ketika kewajiban dipaksakan secara hukum atau ketika entitas

memiliki kewajiban konstruksi karena peristiwa masa lalu telah

menimbulkan ekspektasi yang kuat dan sah kepada pihak lain

sehingga entitas akan melaksanakan kewajiban tersebut. Kewajiban

yang akan muncul dari tindakan entitas di masa depan (misalnya

perilaku masa depan dalam menjalankan bisnis) tidak termasuk

dalam kondisi yang diatur pada paragraf 18.4(a), tanpa

memperdulikan kemungkinan keterjadiannya dan meskipun

3. Penghasilan

Menurut SAK ETAP bab 2 paragraf 36, “Pengakuan

penghasilan merupakan akibat langsung dari pengakuan aset dan

kewajiban. Penghasilan diakui dalam laporan laba rugi jika kenaikan

manfaat ekonomi di masa depan yang berkaitan dengan peningkatan

aset atau penurunan kewajiban telah terjadi dan dapat diukur secara

andal”.

a. Penjualan barang

Menurut SAK ETAP bab 20 paragraf 8, “Entitas harus

mengakui pendapatan dari suatu penjualan barang jika semua

kondisi berikut terpenuhi:

1) Entitas telah mengalihkan resiko dan manfaat yang signifikan

dari kepemilikan barang kepada pembeli;

2) Entitas tidak mempertahankan atau meneruskan baik

keterlibatan manajerial sampai kepada tingkat dimana biasanya

diasosiasikan dengan kepemilikan maupun kontrol efektif atas

barang yang terjual;

3) Jumlah pendapatan dapat diukur secara andal

4) Ada kemungkinan besar manfaat ekonomi yang berhubungan

dengan transaksi akan mengalir masuk ke dalam entitas; dan

5) Biaya yang telah atau akan terjadi sehubungan dengan transaksi

Menurut SAK ETAP bab 20 paragraf 10, “Entitas tidak boleh

mengakui pendapatan jika entitas mempertahankan risiko

kepemilikan yang signifikan. Contoh dari situasi dimana entitas

diperbolehkan mempertahankan risiko dan manfaat yang signifikan

dari kepemilikan adalah sebagai berikut:

1) Ketika entitas mempertahankan kewajiban atas kinerja yang

tidak memuaskan yang tidak tercakup dalam kewajiban

diestimasi untuk garansi normal;

2) Ketika penerimaan pendapatan dari penjualan tertentu adalah

kontinjen pada pembeli yang menjual barang;

3) Ketika barang yang dikirimkan memerlukan instalasi dan

instalasi tersebut adalah bagian signifikan dari kontrak dan

belum dikerjakan;

4) Ketika pembeli memiliki hak untuk membatalkan pembelian

dengan alasan yang dicantumkan dalam kontrak penjualan dan

entitas tidak yakin dengan kemungkinan pengembalian”.

Menurut SAK ETAP bab 20 paragraf 11, “ Jika entitas hanya

mempertahankan risiko kepemilikan yang tidak signifikan, maka

transaksi dapat dianggap sebagai suatu transaksi penjualan dan

entitas mengakui pendapatan. Misalnya, penjual mengakui

pendapatan ketika penjual mempertahankan status legal barang

semata-mata untuk melindungi tingkat kolektibilitas piutang.

tersebut menawarkan pengembalian dana jika pelanggan

mengalami ketidakpuasan. Dalam kasus seperti ini, entitas akan

mengakui adanya kewajiban diestimasi untuk pengembalian sesuai

dengan Bab 18 Kewajiban Diestimasi dan Kontinjensi”.

b. Penyediaan Jasa

Menurut SAK ETAP bab 20 paragraf 12, “ Jika hasil

transaksi yang melibatkan penyediaan jasa dapat diestimasi secara

andal, maka entitas harus mengakui pendapatan yang berhubungan

dengan transaksi sesuai dengan tahap penyelesaian dari transaksi

pada akhir periode pelaporan (terkadang dimaksudkan sebagai

metode persentase penyelesaian). Hasil suatu transaksi dapat

diestimasi secara andal jika memenuhi semua kondisi berikut:

1) Jumlah pendapatan dapat diukur secara andal;

2) Ada kemungkinan besar bahwa manfaat ekonomis yang

berhubungan dengan transaksi akan mengalir kepada entitas;

3) Tingkat penyelesaian transaksi pada akhir periode pelaporan

dapat diukur secara andal; dan

4) Biaya yang terjadi dalam transaksi dan biaya penyelesaian

transaksi dapat diukur secara andal”.

Menurut SAK ETAP bab 20 paragraf 13, “ Jika dalam

periode waktu tertentu jasa diberikan melalui beberapa pekerjaan

terdapat bukti bahwa metode lain dapat lebih baik untuk

menunjukan tingkat penyelesaian. Jika suatu pekerjaan tertentu

menjadi lebih signifikan dibandingkan dengan pekerjaan lainnya,

maka entitas menunda pengakuan pendapatan sampai pekerjaan

signifikan tersebut dilaksanakan.

Menurut SAK ETAP bab 20 paragraf 14, “ Jika hasil

transaksi melibatkan penyediaan jasa tidak dapat diestimasikan

secara andal, maka entitas harus mengakui pendapatan hanya

sampai dengan beban yang dapat diperoleh kembali”.

4. Beban

Menurut SAK ETAP bab 2 paragraf 37, “Pengakuan beban

merupakan akibat langsung dari pengakuan aset dan kewajiban. Beban

diakui dalam laporan laba rugi jika penurunan manfaat ekonomi masa

depan yang berkaitan dengan penurunan aset atau peningkatan

kewajiban telah terjadi dan dapat diukur secara andal”.

a. Biaya pinjaman

Menurut SAK ETAP bab 21 paragraf 2, “Entitas harus

mengakui seluruh biaya pinjaman sebagai beban pada laporan laba

rugi pada periode terjadinya”.

b. Imbalan kerja

Menurut SAK ETAP bab 23 paragraf 2, “Entitas harus

pekerja akibat dari jasa yang diberikan kepada entitas selama

periode pelaporan:

1) sebagai kewajiban, setelah dikurang jumlah yang telah dibayar

baik secara langsung kepada pekerja atau sebagai kontribusi

kepada dana imbalan kerja. Jika pembayaran kontribusi

melebihi kewajiban yang timbul dari jasa sebelum tanggal

pelaporan, maka entitas harus mengakui kelebihan tersebut

sebagai aset dibayar dimuka yang akan mengurangi

pembayaran masa datang atau sebagai pengembalian kas.

2) sebagai beban, kecuali bab lain mensyaratkan biaya tersebut

diakui sebagai bagian biaya perolehan suatu aset seperti

persediaan atau aset tetap”.

c. Pesangon pemutusan kerja

Menurut SAK ETAP bab 23 paragraf 30, “Karena pesangon

pemutusan kerja tidak memberikan entitas manfaat ekonomi masa

datang, maka entitas harus segera mengakuinya sebagai beban

dalam laporan laba rugi”.

Menurut SAK ETAP bab 23 paragraf 31, “Ketika entitas

mengakui pesangon pemutusan kerja, entitas juga mencatat

pengurangan atas tunjangan pensiun atau imbalan kerja lainnya”.

Menurut SAK ETAP bab 23 paragraf 32, “Entitas harus

1) memutus masa kerja pekerja atau sekelompok pekerja sebelum

masa pensiun normalnya; atau

2) memberikan pesangon pemutusan kerja sebagai akibat

penawaran yang dibuat dalam rangka pengurangan jumlah

pekerja secara sukarela”.

Menurut SAK ETAP bab 23 paragraf 33, “Entitas dianggap

mampu menunjukan komitmen untuk melakukan pemutusan hanya

ketika entitas memiliki program formal yang detail untuk

melakukan pemutusan kerja dan tanpa kemungkinan realistis untuk

menarik program tersebut”.

d. Pajak penghasilan

Menurut SAK ETAP bab 24 paragraf 3, “Entitas harus

mengakui kewajiban atas seluruh pajak penghasilan periode

berjalan dan periode sebelumnya yang belum dibayar. Jika jumlah

yang telah dibayar untuk periode berjalan dan periode sebelumnya

melebihi jumlah yang terutang untuk periode tersebut, entitas harus

mengakui kelebihan tersebut sebagai aset”.

5. Laba atau rugi

Menurut SAK ETAP bab 2 paragraf 38, “Laba atau rugi

merupakan selisih aritmatika antara penghasilan dan beban. Hal

tersebut bukan merupakan suatu unsur terpisah dari laporan keuangan,

E. Usaha Mikro Kecil dan Menengah (UMKM)

Menurut Undang-Undang Republik Indonesia Nomor 20 Tahun

2008 Tentang Usaha Mikro, Kecil dan Menengah pada Bab I (Ketentuan

Umum) Pasal 1 dari UU tersebut, dinyatakan bahwa:

1. Usaha Mikro adalah usaha produktif milik orang perorangan dan/atau

badan usaha perorangan yang memenuhi kriteria Usaha Mikro

sebagaimana diatur dalam Undang-Undang ini.

2. Usaha Kecil adalah usaha ekonomi produktif yang berdiri sendiri, yang

dilakukan oleh orang perorangan atau badan usaha yang bukan

merupakan anak perusahaan atau bukan cabang perusahaan yang

dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak

langsung dari Usaha Menengah atau Usaha Besar yang memenuhi

kriteria Usaha Kecil sebagaimana dimaksud dalam Undang-Undang

ini.

3. Usaha Menengah adalah usaha ekonomi produktif yang berdiri sendiri,

yang dilakukan oleh orang perorangan atau badan usaha yang bukan

merupakan anak perusahaan atau cabang perusahaan yang dimiliki,

dikuasai, atau menjadi bagian baik langsung maupun tidak langsung

dengan Usaha Kecil atau Usaha Besar dengan jumlah kekayaan bersih

atau hasil penjualan tahunan sebagaimana diatur dalam

Adapun Kriteria Usaha Mikro, Kecil dan Menengah dalam

Undang-Undang Republik Indonesia Nomor 20 Tahun 2008 Tentang

Usaha Mikro, Kecil dan Menengah dinyatakan sebagai berikut:

1. Kriteria Usaha Mikro adalah sebagai berikut:

a. memiliki kekayaan bersih paling banyak Rp50.000.000,00 (lima

puluh juta rupiah) tidak termasuk tanah dan bangunan tempat

usaha; atau

b. memiliki hasil penjualan tahunan paling banyak Rp300.000.000,00

(tiga ratus juta rupiah).

2. Kriteria Usaha Kecil adalah sebagai berikut:

a. memiliki kekayaan bersih lebih dari Rp50.000.000,00 (lima puluh

juta rupiah) sampai dengan paling banyak Rp500.000.000,00 (lima

ratus juta rupiah) tidak termasuk tanah dan bangunan tempat usaha;

atau

b. memiliki hasil penjualan tahunan lebih dari Rp300.000.000,00

(tiga ratus juta rupiah) sampai dengan paling banyak

Rp2.500.000.000,00 (dua milyar lima ratus juta rupiah).

3. Kriteria Usaha Menengah adalah sebagai berikut:

a. memiliki kekayaan bersih lebih dari Rp500.000.000,00 (lima ratus

juta rupiah) sampai dengan paling banyak Rp10.000.000.000,00

(sepuluh milyar rupiah) tidak termasuk tanah dan bangunan tempat

b. memiliki hasil penjualan tahunan lebih dari Rp2.500.000.000,00

(dua milyar lima ratus juta rupiah) sampai dengan paling banyak

Rp50.000.000.000,00 (lima puluh milyar rupiah).

F. Persepsi UMKM dalam Penerapan SAK ETAP

Dalam penelitian yang dilakukan oleh Kristanto (2011) dengan

judul “Penerapan Standar Akuntansi Keuangan Untuk Entitas Tanpa

Akuntabilitas Publik (SAK-ETAP) Pada UMKM Pengrajin Rotan Di Desa

Trangsan Kecamatan Gatak Kabupaten Sukoharjo” menujukkan bahwa

persepsi UMKM mengenai SAK-ETAP ternyata masih kurang. Hal ini

disebabkan karena para UMKM sendiri tidak ada keinginan untuk tahu

dan tidak adanya sosialisasi oleh Dinas terkait setempat untuk

mensosialisasikan tentang adanya SAK-ETAP yang dapat digunakan oleh

UMKM. Selain itu, dalam menyusun laporan keuangan UMKM pengrajin

rotan belum sepenuhnya mematuhi dan belum sesuai dengan Standar

Akuntansi Keuangan untuk Entitas Tanpa Akuntabilitas Publik

(SAK-ETAP).

Selain itu, penelitian yang dilakukan oleh Tarmizi dan Bugawanti

(2013) dengan judul “Pengaruh Persepsi Pengusaha Kecil dan Menengah

Terhadap Penggunaan SAK ETAP Di Kota Bandar Lampung”

menunjukan bahwa persepsi pengusaha kecil dan menengah tentang SAK

G. Kerangka Konseptual Penelitian

Dari uraian yang telah dipaparkan dapat digambarkan secara

sistematis tentang analisis Persepsi Pelaku UMKM Dalam Penerapan

Konsep Akuntansi Akrual Berdasarkan SAK ETAP (Studi Kasus Pada

Sentra Industri Kampoeng Batik Laweyan Solo) sebagai berikut:

Dalam penelitian ini akan dibahas mengenai persepsi pelaku

UMKM tentang konsep pengakuan berdasarkan SAK ETAP yang

berkaitan dengan konsep pengakuan aset, konsep pengakuan kewajiban,

konsep pengakuan penghasilan, dan konsep pengakuan beban. Dari

persepsi pelaku UMKM tentang konsep pengakuan berdasarkan SAK

ETAP akan dilihat juga mengenai penerapannya serta tantangan yang

dihadapi para pelaku UMKM dalam penerapan konsep pengakuan

berdasarkan SAK ETAP.

Persepsi pelaku UMKM dalam penerapan konsep pengakuan berdasarkan SAK ETAP

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah studi

kasus. Penelitian studi kasus adalah penelitian yang rinci mengenai suatu

objek tertentu selama kurun waktu tertentu dengan cukup mendalam dan

menyeluruh termasuk lingkungan dan kondisi masa lalunya (Umar,

2005:23).

B. Subjek dan Objek Penelitian

1. Subyek Penelitian

Subyek penelitian ini adalah pemilik UMKM batik di Kampoeng Batik

Laweyan Solo.

2. Obyek Penelitian

Obyek penelitian ini adalah persepsi pelaku UMKM dalam penerapan

konsep pengakuan sesuai dengan standar yang berlaku yaitu SAK

ETAP.

C. Tempat dan Waktu Penelitian

1. Tempat Penelitian

Penelitian ini dilakukan di Kampoeng Batik Laweyan Solo.

D. Variabel Penelitian dan Pengukuran Variabel

Variabel penelitian merupakan suatu atribut, sifat, atau nilai dari

individu, obyek, atau kegiatan yang mempunyai variasi tertentu yang

ditetapkan oleh peneliti untuk dipelajari serta ditarik kesimpulannya

(Sumarni dan Wahyuni, 2006). Dalam penelitian ini, variabel yang

digunakan adalah konsep akuntansi akrual berdasarkan SAK ETAP.

Pengukuran dari variabel ini dilakukan dengan checklist konsep

pengakuan berdasarkan SAK ETAP. Bagian yang diukur dengan SAK

ETAP adalah:

1. Konsep pengakuan aset

2. Konsep pengakuan kewajiban

3. Konsep pengakuan penghasilan

4. Konsep pengakuan beban

Variabel ini diukur menggunakan skala nominal dengan pilihan jawaban

ya, tidak, dan tidak tahu. Skala nominal adalah skala yang paling

sederhana di mana angka yang diberikan kepada suatu katagori tidak

menggambarkan kedudukan katagori tersebut terhadap katagori lainnya

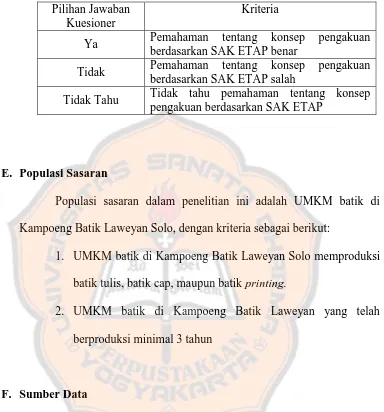

Tabel 3.1

Pengukuran konsep pengakuan berdasarkan SAK ETAP

Pilihan Jawaban Kuesioner

Kriteria

Ya Pemahaman tentang konsep pengakuan berdasarkan SAK ETAP benar

Tidak Pemahaman tentang konsep pengakuan berdasarkan SAK ETAP salah

Tidak Tahu Tidak tahu pemahaman tentang konsep pengakuan berdasarkan SAK ETAP

E. Populasi Sasaran

Populasi sasaran dalam penelitian ini adalah UMKM batik di

Kampoeng Batik Laweyan Solo, dengan kriteria sebagai berikut:

1. UMKM batik di Kampoeng Batik Laweyan Solo memproduksi

batik tulis, batik cap, maupun batik printing.

2. UMKM batik di Kampoeng Batik Laweyan yang telah

berproduksi minimal 3 tahun

F. Sumber Data

Penelitian ini menggunakan data primer yang akan diperoleh

dengan teknik kuesioner dan wawancara. Kuesioner dan wawancara yang

dilakukan terkait dengan topik penelitian yaitu tentang persepsi para

pelaku UMKM dalam penerapan konsep pengakuan aset, konsep

pengakuan kewajiban, konsep pengakuan penghasilan, dan konsep

G. Teknik Pengumpulan Data

Teknik pengumpulan data dalam penelitian ini akan dilakukan

dengan:

1. Kuesioner

Teknik ini dilakukan dengan mengajukan serangkaian daftar

pertanyaan kepada pemilik UMKM batik di Kampoeng Batik Laweyan

yang menjadi sampel dalam penelitian ini. Pertanyaan yang ada dalam

kuesioner berkaitan dengan penerapan konsep pengakuan aset, konsep

pengakuan kewajiban, konsep pengakuan penghasilan, dan konsep

pengakuan beban berdasarkan SAK ETAP. Dalam penelitian ini

terdapat 20 item pertanyaan yang ada pada kuesioner, dengan indikator

pertanyaan mengenai aset sejumlah 7 pertanyaan, kewajiban sejumlah

6 pertanyaan, penghasilan sejumlah 4 pertanyaan, biaya sejumlah 3

pertanyaan.

2. Wawancara

Teknik ini dilakukan dengan mengajukan pertanyaan-pertanyaan

secara lisan kepada pemilik UMKM batik di Kampoeng Batik

Laweyan yang menjadi sampel penelitian. Wawancara yang akan

dilakukan berkaitan dengan persepsi pelaku UMKM dalam penerapan

konsep pengakuan aset, konsep pengakuan kewajiban, konsep

pengakuan penghasilan, dan konsep pengakuan beban berdasarkan

SAK ETAP. Selain itu wawancara yang dilakukan oleh peneliti juga

Kampoeng Batik Laweyan Solo dalam penerapan konsep pengakuan

berdasarkan SAK ETAP. Dalam penelitian ini peneliti membuat 19

daftar pertanyaan wawancara yang akan diajukan kepada pemilik

UMKM batik di Kampoeng Batik Laweyan Solo.

H. Teknik Analisis Data

Teknik analisis data yang digunakan dalam penelitian ini adalah

teknik analisis deskriptif kualitatif.

Untuk menjawab rumusan masalah tentang “Bagaimana persepsi

pelaku UMKM batik di Kampoeng Batik Laweyan Solo dalam penerapan

konsep pengakuan berdasarkan SAK ETAP?”, maka peneliti akan

melakukan beberapa tahap sebagai berikut:

1. Menjumlah jawaban dari kuesioner yang telah diisi oleh responden

sesuai dengan klasifikasi yang ditentukan.

Peneliti akan menjumlah jawaban “ya” pada kuesioner yang

berarti pemahaman tentang konsep pengakuan berdasarkan SAK

ETAP benar, jawaban “tidak” dari kuesioner yang berarti pemahaman

tentang konsep pengakuan berdasarkan SAK ETAP salah, dan jawaban

“tidak tahu” yang berarti tidak mempunyai pemahaman tentang konsep

pengakuan berdasarkan SAK ETAP

2. Mempersentasekan jumlah jawaban dari kuesioner

diajukan oleh peneliti. Hasil dari pembagian tersebut akan dikalikan

dengan 100% sehingga akan menghasilkan persentase dari total setiap

klasifikasi jawaban.

3. Menganalisis hasil dari kuesioner yang telah dipersentasekan.

Peneliti akan menganalisis total jawaban yang telah

diprosentasekan. Total persentase akan menghasilkan pembahasan

mengenai banyaknya pelaku UMKM yang mempunyai pemahaman

tentang konsep pengakuan yang benar berdasarkan SAK ETAP,

pemahaman tentang konsep pengakuan yang salah berdasarkan SAK

ETAP, dan tidak mempunyai pemahaman tentang konsep pengakuan

berdasarkan SAK ETAP. Peneliti juga akan menganalisis jawaban

kuesioner per indikator. Hal ini dilakukan agar mendapatkan hasil

pembahasan yang spesifik mengenai banyaknya pelaku UMKM yang

mempunyai pemahaman konsep pengakuan yang benar atau salah

berdasarkan SAK ETAP pada indikator aset, kewajiban, penghasilan,

dan beban. Selain itu juga untuk mendapatkan hasil pembahasan

mengenai banyaknya pelaku UMKM yang tidak mempunyai

pemahaman tentang konsep pengakuan berdasarkan SAK ETAP pada

indikator aset, kewajiban, pendapatan, dan beban.

4. Menarik kesimpulan dari hasil analisis.

Peneliti akan menarik kesimpulan dari pembahasan yang telah

dilakukan oleh peneliti. Hal ini dilakukan untuk mengetahui sebagian

atau salah mengenai SAK ETAP atau tidak memiliki pemahaman

mengenai SAK ETAP.

Untuk menjawab rumusan masalah tentang “Apa tantangan yang

dihadapi UMKM batik di Kampoeng Batik Laweyan Solo dalam

penerapan konsep pengakuan berdasarkan SAK ETAP?, maka peneliti

akan mendeskripsikan hasil wawancara mengenai tantangan yang dihadapi

UMKM batik di Kampoeng Batik Laweyan Solo dalam penerapan konsep

pengakuan berdasarkan SAK ETAP dari hasil wawancara yang dilakukan

BAB IV

GAMBARAN UMUM UMKM BATIK DI KAMPOENG BATIK LAWEYAN SOLO

A. Letak Geografis dan Sejarah Kampoeng Batik Laweyan

Kampoeng Batik Laweyan merupakan tempat tujuan wisata yang

terletak di sebelah barat Kota Solo. Wilayah Kampoeng Batik Laweyan

terdiri dari Kelurahan Laweyan sebagai wilayah utama dan Kelurahan

Bumi, Purwosari, Sondakan dan Pajang sebagai wilayah pengembangan.

Kampoeng Batik Laweyan memiliki batas wilayah. Batas wilayah utara

dari Kampoeng Batik Laweyan adalah Kelurahan Banaran, batas wilayah

selatannya adalah kabupaten Sukoharjo, dan batas wilayah timur dari

kawasan ini adalah Kelurahan Bumi.

Selain menjadi tempat tujuan wisata, Kampoeng Batik Laweyan

juga merupakan kawasan penghasil batik tertua di Indonesia. Menurut data

yang diambil dari website Kampoeng Batik Laweyan, batik Laweyan

berkembang sebelum abad 15M semasa pemerintahan Sultan Hadiwijaya

(Joko Tingkir) di Keraton Pajang. Pada saat itu para pengrajin batik

Laweyan mengembangkan industri batik dengan teknik batik tulis yang

menggunakan pewarna alami. Namun dari waktu ke waktu industri batik

terus mengalami pengembangan termasuk pengembangan teknik batik

yang digunakan yaitu teknik batik tulis yang berkembang ke teknik batik

Seiring dengan pengembangan teknik batik tulis ke teknik batik

cap, industri batik Laweyan mulai mengalami masa puncak kejayaan yaitu

pada era 1900 an semasa pergerakan Sarikat Dagang Islam (SDI) yang

dipimpin oleh KH Samanhudi. Pada masa itu muncullah nama

Tjokrosoemarto, seorang tokoh juragan batik yang fenomenal. Beliau

memiliki industri batik terbesar di laweyan. Industri yang dijalankan

Tjokrosoemarto memiliki omzet yang luar biasa dan juga didukung oleh

pengrajin-pengrajin batik dari berbagai daerah di pulau Jawa. Wilayah

pemasarannya tak hanya di dalam negeri tetapi juga ke manca negara.

Tjokrosoemarto merupakan seorang eksportir batik pertama dari

Indonesia. Selain Tjokrosoemarto ada banyak juragan batik yang sukses

dan sekarang meninggalkan sisa-sisa kejayaannya berupa

bangunan-bangunan rumah kuno artistik yang berarsitektur Jawa dan Eropa di

berbagai sudut Kampoeng Batik Laweyan.

Namun, selepas dari masa kejayaannya Batik Laweyan juga

mengalami masa kemunduran. Pada era 1970an mulai muncul teknik baru

untuk membuat tekstil bermotif batik tanpa menggunakan lilin panas

sebagai perintang warna namun menggunakan screen sablon. Saat itu

“tekstil bermotif batik” dikenal sebagai batik printing, akan tetapi

penamaan itu keliru karena proses pembuatan printing dan batik itu

berbeda. Namun saat ini sudah ada peraturan dari pemerintah untuk

batik cap dan printing (tekstil bermotif batik). Dengan kemunculan produk

printing yang relatif murah dan proses produksinya sangat cepat mulai

menyaingi pemasaran batik tulis dan batik cap. Satu persatu industri batik

di laweyan mengalami kebangkrutan dan pada tahun 2000an jumlah

industri batik di laweyan hanya menyisakan kurang dari 20 industri batik.

Keprihatin akan kemerosotan jumlah industri batik Laweyan ini

menggerakan para tokoh masyarakat dan juragan batik laweyan untuk

berkumpul dan bermusyawarah. Musyawarah tersebut menghasilkan

kesepakatan untuk membangun kembali industri batik Laweyan dengan

konsep kawasan wisata batik melalui organisasi Forum Pengembangan

Kampoeng Batik Laweyan (FPKBL). FPKBL dideklarasikan pada tanggal

25 September 2004. Sejak saat itu Kampoeng Batik Laweyan mulai

berbenah diri, membangun industri batik dan non batik dalam konsep

pariwisata yang bersinergi dengan banyak pihak seperti Pemerintah,

Perguruan Tinggi, ASITA, PHRI, LSM dan lain sebagainya. Proses

regenerasi secara bertahap menampakkan hasilnya, sekarang jumlah IKM

dan UKM Batik Laweyan sudah meningkat menjadi lebih dari 80.

Peningkatan kualitas batik juga terus dilakukan melalui kerjasama dengan

pihak Pemerintah, Perguruan Tinggi dan LSM.

B. Tujuan, Visi, dan Misi Kampoeng Batik Laweyan

1. Tujuan:

a. Tingkat sosial ekonomi yang berkeadilan

b. Iklim usaha yang kondusif

c. Pelestarian lingkungan di kawasan cagar budaya

d. Kawasan Pusat Pengembangan Batik Terpadu

e. Hubungan yang harmonis antar berbagai unsur masyarakat

f. Kawasan tujuan wisata kreatif yang unik dan spesifik.

2. Visi:

Menjadikan Laweyan sebagai kawasan pusat industri batik dan

cagar budaya yang dikembangkan dengan konsep kepariwisataan

melalui pembangunan yang ramah lingkungan dan berkesinambungan.

3. Misi:

a. Mengembangkan kawasan berbasis industri batik dan non batik

yang ramah lingkungan.

b. Memelihara situs-situs bersejarah, arsitektur khas Laweyan dan

tradisi budaya lokal.

c. Mengembangkan kawasan Laweyan sebagai kawasan edukatif.

d. Mengembangkan kawasan Laweyan sebagai Daerah Tujuan Wisata

Kreatif di tingkat Nasional dan Internasional.

e. Mengembangkan kawasan Laweyan sebagai Pusat Penelitian dan

Pengembangan Industri Batik.

C. Struktur Organisasi di Kampoeng Batik Laweyan

Struktur organisasi merupakan suatu susunan hubungan antara tiap

bagian yang ada pada suatu organisasi. Struktur Organisasi

menggambarkan dengan jelas pemisahan kegiatan antara bagian yang satu

dengan yang lainnya. Forum Pengembangan Kampoeng Batik Laweyan

(FPKBL) memiliki struktur organisasi yang jelas. Dalam Kepengurusan di

FPKBL terdapat aturan untuk pergantian jabatan tiap lima tahun sekali.

Struktur Organisasi dari Forum Pengembangan Kampoeng Batik Laweyan

(FPKBL) terdiri dari:

1. Ketua Forum

2. Wakil Ketua

3. Sekretaris (2 orang)

4. Bendahara (2 orang)

5. Ketua Bidang

a. Ketua Bidang Industri

b. Ketua Bidang Teknologi dan Informasi

c. Ketua Bidang Pariwisata

d. Ketua Bidang Penelitian dan Pengembangan

e. Ketua Bidang Batik Development Center

D. Bidang Usaha Kampoeng Batik Laweyan

Kampoeng Batik Laweyan merupakan kampung juragan batik di

Budiman Effendi selaku pengurus FPKBL, yang mengatakan bahwa

terdapat lebih dari 80 UMKM batik yang ada di Kampoeng Batik

Laweyan. 80 UMKM batik tersebut terdiri dari UMKM yang berproduksi

dan tidak berproduksi (hanya memiliki showroom). Teknik membatik yang

digunakan untuk memproduksi batik di Kampoeng Batik Laweyan cukup

beragam, antara lain teknik batik tulis, batik cap, batik lukis, batik abstrak

hingga printing (tekstil bermotif batik). Produk yang dihasilkan dan di jual

di Kampoeng Batik laweyan juga beragam mulai dari kain, pakaian, tas,

dompet, sepatu, lukisan, dan aksesoris.

Batik yang dihasilkan di Kampoeng Batik Laweyan memiliki

kekhasan tersendiri. Kekhasan tersebut terletak pada motif dari batik yang

dihasilkan. Terdapat dua motif batik yang khas di Kampoeng Batik

Laweyan yaitu jarik motif Tirto Tejo dan motif Truntum. Kekhasan batik

di Kampoeng Batik Laweyan tidak hanya terbatas dengan dua motif

tersebut, tetapi di setiap UMKM batik yang ada di Kampoeng Batik

laweyan juga memiliki kekhasan motif batik mereka sendiri. Hal ini

menjadi sesuatu yang unik bagi para wisatawan yang berkunjung di

Kampoeng Batik Laweyan. Berikut ini disajikan gambar motif batik

[image:52.595.140.515.277.580.2]Truntum pada gambar 4.1 dan motif batik Tirto Tejo pada gambar 4.2.

BAB V

ANALISIS DATA DAN PEMBAHASAN

A. Karakteristik Responden

Responden dalam penelitian ini adalah pemilik UMKM batik di

Kampoeng Batik Laweyan. Total kuesioner yang disebarkan adalah 26

kuesioner. Terdapat 7 UMKM batik yang tidak bersedia dijadikan sebagai

responden karena pemilik UMKM batik tidak menerima penelitian dan

tidak memiliki waktu yang cukup luang untuk penelitian, sehingga peneliti

hanya menyebarkan 26 kuesioner kepada UMKM batik yang bersedia

menjadi responden. Dari total 26 kuesioner yang disebarkan, 6 kuesioner

tidak diisi dengan lengkap karena pemilik UMKM batik tidak bersedia

memberikan data yang berkaitan dengan keuangan dan pertanyaan

kuesioner tidak relevan dengan kondisi UMKM, sehingga hanya 20

kuesioner yang bisa dianalisis. Data mengenai karakteristik responden

adalah sebagai berikut:

1. Profil Responden Berdasarkan Jenis Kelamin

Profil responden berdasarkan jenis kelamin dapat dilihat pada tabel

[image:53.595.139.514.299.569.2]5.1 berikut:

Tabel 5.1 Profil Responden Berdasarkan Jenis Kelamin

No Jenis Kelamin Jumlah % 1 Laki-laki 14 70 2 Perempuan 6 30

Tabel 5.1 menunjukan bahwa responden yang paling banyak

berdasarkan jenis kelamin adalah laki-laki yaitu sebesar 70%.

Pemilik UMKM batik di Kampoeng Batik Laweyan mayoritas

laki-laki karena UMKM batik di Kampoeng Batik Laweyan sebagian

besar adalah usaha keluarga sehingga kepala keluarga umumnya

menjadi pemilik UMKM.

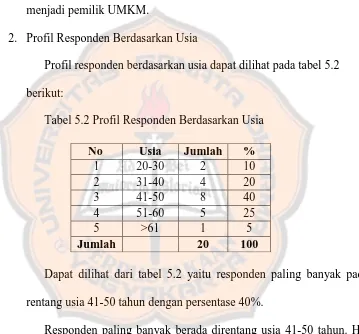

2. Profil Responden Berdasarkan Usia

Profil responden berdasarkan usia dapat dilihat pada tabel 5.2

[image:54.595.141.500.248.582.2]berikut:

Tabel 5.2 Profil Responden Berdasarkan Usia

Dapat dilihat dari tabel 5.2 yaitu responden paling banyak pada

rentang usia 41-50 tahun dengan persentase 40%.

Responden paling banyak berada direntang usia 41-50 tahun. Hal

ini disebabkan karena para responden sudah cukup lama menjalankan

usaha batik ini. Selain itu banyak anak-anak dari para pemilik UMKM

batik di Kampoeng Batik Laweyan yang kurang berminat untuk

meneruskan usaha batik sehingga meskipun usia pemilik sudah cukup

tua mereka tetap yang mengelola usaha ini.

No Usia Jumlah %

1 20-30 2 10 2 31-40 4 20 3 41-50 8 40 4 51-60 5 25 5 >61 1 5

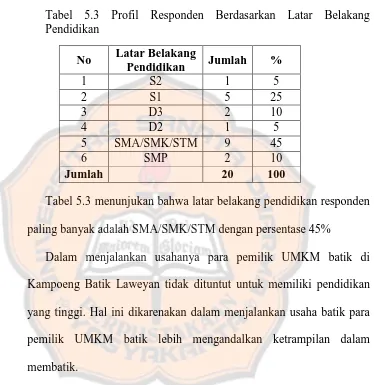

3. Profil Responden Berdasarkan Latar Belakang Pendidikan

Profil responden berdasarkan latar belakang pendidikan dapat

dilihat pada tabel 5.3 berikut:

Tabel 5.3 Profil Responden Berdasarkan Latar Belakang Pendidikan

No Latar Belakang

Pendidikan Jumlah %

1 S2 1 5

2 S1 5 25

3 D3 2 10

4 D2 1 5

5 SMA/SMK/STM 9 45

6 SMP 2 10

Jumlah 20 100

Tabel 5.3 menunjukan bahwa latar belakang pendidikan responden

paling banyak adalah SMA/SMK/STM dengan persentase 45%

Dalam menjalankan usahanya para pemilik UMKM batik di

Kampoeng Batik Laweyan tidak dituntut untuk memiliki pendidikan

yang tinggi. Hal ini dikarenakan dalam menjalankan usaha batik para

pemilik UMKM batik lebih mengandalkan ketrampilan dalam

membatik.

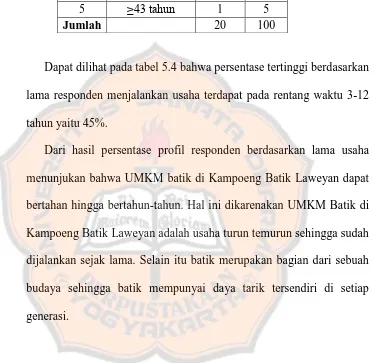

4. Profil Responden Berdasarkan Lama Usaha

Profil responden berdasarkan lama usaha dapat dilihat pada tabel

[image:55.595.140.514.188.573.2]Tabel 5.4 Profil Responden Berdasarkan Lama Usaha

No Lama Usaha Jumlah %

1 3-12 tahun 9 45 2 13-22 tahun 6 30 3 23-32 tahun 2 10 4 33-42 tahun 2 10

5 ≥43 tahun 1 5

Jumlah 20 100

Dapat dilihat pada tabel 5.4 bahwa persentase tertinggi berdasarkan

lama responden menjalankan usaha terdapat pada rentang waktu 3-12

tahun yaitu 45%.

Dari hasil persentase profil responden berdasarkan lama usaha

menunjukan bahwa UMKM batik di Kampoeng Batik Laweyan dapat

bertahan hingga bertahun-tahun. Hal ini dikarenakan UMKM Batik di

Kampoeng Batik Laweyan adalah usaha turun temurun sehingga sudah

dijalankan sejak lama. Selain itu batik merupakan bagian dari sebuah

budaya sehingga batik mempunyai daya tarik tersendiri di setiap

generasi.

B. Hasil Analisis Data

1. Persepsi pelaku UMKM batik di Kampoeng Batik Laweyan dalam

penerapan konsep pengakuan berdasarkan SAK ETAP.

Permasalahan pertama adalah bagaimana persepsi pelaku UMKM

batik di Kampoeng Batik Laweyan Solo dalam penerapan konsep

tersebut peneliti menggunakan teknik analisis deskriptif kualitatif.

Berikut ini terdapat tabel yang berisi data hasil jawaban kuesioner

responden yang dikelompokan berdasarkan jawaban ya, tidak, dan

tidak tahu dengan kriteria jawaban “ya” berarti pemahaman tentang

konsep pengakuan berdasarkan SAK ETAP benar, jawaban “tidak”

berarti pemahaman tentang konsep pengakuan berdasarkan SAK

ETAP salah, dan jawaban “tidak tahu” yang berarti tidak memiliki

pemahaman tentang konsep pengakuan berdasarkan SAK ETAP.

Berdasarkan tabel 5.5 dapat dilihat bahwa 82.46% total pertanyaan

kuesioner secara keseluruhan dijawab oleh responden dengan jawaban

“ya”. Jawaban tersebut menunjukan bahwa sebagian besar pemahaman

responden tentang konsep pengakuan berdasarkan SAK ETAP benar.

Meskipun terdapat 13.59% jawaban “tidak” yang berarti pemahaman

tentang konsep pengakuan berdasarkan SAK ETAP salah dan 3.96%

jawaban “tidak tahu” yang berarti responden tidak tahu pemahaman

tentang konsep pengakuan berdasarkan SAK ETAP.

Tabel 5.5 Persepsi Pelaku UMKM dalam Penerapan Konsep Pengakuan berdasarkan SAK ETAP

Jawaban Kuesioner

Persentase Jawaban Konsep Pengakuan per Indikator

Rata-rata Persentase Jawaban Keseluruhan

Kriteria

1 2 3 4

Ya 88,57 92,50 68,75 80,00 82,46 Pemahaman benar

Tidak 6,43 0,83 28,75 18,33 13,59 Pemahaman salah

Tidak tahu 5,00 6,67 2,50 1,67 3,96 Tidak tahu pemahaman

[image:57.595.138.516.293.746.2]Keterangan:

1: Aset 3: Penghasilan

2: Kewajiban 4: Biaya

Dengan hasil 82.46% total pertanyaan kuesioner secara

keseluruhan yang dijawab dengan jawaban “ya”, maka dapat

disimpulkan sebagian besar pemahaman pemilik UMKM batik di

Kampoeng Batik Laweyan mengenai konsep pengakuan berdasarkan

SAK ETAP yang terdiri dari 4 indikator yaitu aset, kewajiban,

penghasilan, dan biaya sudah benar. Berikut ini akan dijabarkan

persentase jawaban responden terhadap ke 4 indikator konsep

pengakuan.

a. Aset

Indikator pertama dari konsep pengakuan adalah aset. Di

dalam kuesioner indikator ini diukur dengan 7 pertanyaan. Tabel

5.6 akan menampilkan hasil jawaban kuesioner dari responden.

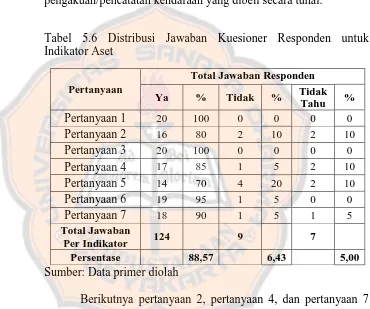

Pada tabel 5.6 dapat dilihat bahwa persentase tertinggi

terdapat pada pertanyaan 1 dan pertanyaan 3 yaitu 20 responden

(100%) menjawab dengan jawaban “ya”. Pertanyaan 1 dan

pertanyaan 3 berisi tentang pengakuan/pencatatan pembelian bahan

baku secara tunai dan pembelian peralatan secara tunai. Hasil ini

menunjukan bahwa semua pemilik UMKM di Kampoeng Batik

tunai. Selanjutnya pertanyaan 6 terdapat 19 responden (95%)

menjawab dengan jawaban “ya”, 1 responden (5%) menjawab

dengan jawaban “tidak” dan tidak ada responden yang menjawab

dengan jawaban “tidak tahu”. Hal ini menandakan bahwa sebagian

besar responden telah memiliki pemahaman yang benar tentang

pengakuan/pencatatan kendaraan yang dibeli secara tunai.

Tabel 5.6 Distribusi Jawaban Kuesioner Responden untuk Indikator Aset

Pertanyaan

Total Jawaban Responden Ya % Tidak % Tidak

Tahu %

Pertanyaan 1 20 100 0 0 0 0

Pertanyaan 2 16 80 2 10 2 10

Pertanyaan 3 20 100 0 0 0 0

Pertanyaan 4 17 85 1 5 2 10

Pertanyaan 5 14 70 4 20 2 10

Pertanyaan 6 19 95 1 5 0 0

Pertanyaan 7 18 90 1 5 1 5

Total Jawaban

Per Indikator 124 9 7

Persentase 88,57 6,43 5,00

Sumber: Data primer diolah

Berikutnya pertanyaan 2, pertanyaan 4, dan pertanyaan 7

yang berisi tentang pengakuan/pencatatan pembelian bahan baku,

peralatan, dan kendaraan secara kredit juga memperoleh jawaban

“ya” yang cukup banyak. Untuk pertanyaan 2 memperoleh jawaban

“ya” sebanyak 16 responden (80%), jawaban “tidak” sebanyak 2

responden (10%) dan jawaban “tidak tahu” sebanyak 2 responden

[image:59.595.141.511.258.567.2]responden (85%), jawaban “tidak” sebanyak 1 responden (5%),

dan jawaban “tidak tahu” sebanyak 2 responden (10%). Sedangkan

pertanyaan 7 memperoleh jawaban “ya” sebanyak 18 responden