SKRIPSI

Diajukan Oleh : Faizah Wachdin 0613010072/FE/EA

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” JAWA TIMUR

ANALISIS PENGARUH PEMBERLAKUAN ANGGARAN BERBASIS KINERJA TERHADAP KINERJA KEUANGAN PEMERINTAH DAERAH

(Studi Kasus Di Pemerintah Daerah Kabupaten Tulungagung)

yang diajukan Endah K. Setiawati 0613010050/FE/EA

Disetujui untuk Ujian Lisan oleh

Pembimbing Utama

Prof.Dr.H.Soeparlan Pranoto, MM, Ak Tanggal : ……… NPT : 977 100 164

Mengetahui Ketua Progdi Akuntansi

Puji dan syukur kehadirat ALLAH SWT yang telah melimpahkan rahmat dan karunia-Nya sehingga peneliti dapat menyelesaikan tugas penyusunan skripsi yang berjudul : “Pengaaruh Pajak Reklame dan Pajak Hiburan terhadap Pendapatan Asli Daerah Kota Surabaya (Studi Pada Dinas Pendapatan dan Pengelolaan Keuangan Kota Surabaya) “, dengan lancar.

Adapun maksud penyusunan skripsi untuk memenuhi sebagian persyaratan dalam mencapai gelar Sarjana Ekonomi pada Fakultas Ekonomi Jurusan Akuntansi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Tentunya dalam proses penyusunan skripsi ini tidak terlepas dari pengarahan serta bimbingan, bantuan, berkat semangat dan dukungan dari berbagai pihak, peneliti dapat menyelesaikan skripsi dengan baik dan tepat pada waktunya. oleh karena itu, dalam hal ini secara khusus peneliti ingin menyampaikan rasa terima kasih dan penghargaan yang tinggi kepada :

1. Bapak Prof. Dr. Ir. Teguh Soedarto, M.P selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. H. Dhani Ichsanuddin Nur, SE. MM selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Bapak Drs. Ec. Saiful Anwar, MSi selaku Pembantu Dekan 1 Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

memberikan waktu, tenaga dan pikiran untuk membimbing dan mengarahkan penulis demi sempurnanya penyusunan skripsi ini.

6. Seluruh staf pengajar dan karyawan di lingkungan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur, khususnya segenap Dosen Jurusan Akuntansi yang telah membekali peneliti pengetahuan-pengetahuan yang sangat berguna dan berharga.

7. Kepala Badan Kesatuan Bangsa, Politik dan Perlindungan Masyarakat Kota Surabaya. Kepala Dinas Pendapatan dan Pengelolaan Keuangan Kota Surabaya. dan seluruh staf serta karyawan Pemerintah Kota Surabaya yang telah mengizinkan peneliti melakukan penelitian serta memberikan keterangan dan data yang berkenaan dengan usulan penelitian ini.

8. Secara khusus dengan rasa hormat menyampaikan terima kasih sedalam-dalamnya kepada Abah, Ummi, kakak dan adik beserta seluruh keluarga besarku yang telah mencurahkan kasih sayangnya, memberikan banyak dukungan dan semangat serta doa restu, baik secara moril maupun materil. 9. Pihak-pihak yang turut serta membantu dalam penyelesaian skripsi ini.

Peneliti menyadari sepenuhnya bahwa skripsi ini masih jauh dari sempurna, karena keterbatasan waktu, pengalaman, dan ilmu pengetahuan. Oleh karena itu, penulis mengharapkan saran dan kritik yang membangun guna kesempurnaan skripsi ini.

iv

kemajuan ilmu pengetahuan dalam bidang ekonomi khususnya. Amin. Wassalamualaikum Wr.Wb

Surabaya, Mei 2010

HALAMAN JUDUL ... i

KATA PENGANTAR ... ii

DAFTAR ISI ... iv

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN... xi

ABSTRAKSI ... xii

BAB I PENDAHULUAN....……….……... 1

1.1. Latar Belakang Masalah ...……… 1

1.2. Perumusan Masalah ...………... 10

1.3. Tujuan Penelitian ...……….... 10

1.4. Manfaat Penelitian ... 11

BAB II TINJAUAN PUSTAKA...……….……..….………….…… 12

2.1 Penelitian Terdahulu... 12

2.2. Landasan Teori ……….……….……... 15

2.2.1 Pendapatan Asli Daerah... . 16

2.2.2 Pajak Daerah... 18

2.1.2.1. Pengelompokan dan Tarif Pajak Daerah... 20

2.2.3.3. Obyek, Subyek dan Wajib Pajak... 22

2.2.3.4. Nilai Sewa Reklame ... 25

2.2.3.5. Cara Perhitungan dan Penetapan Pajak... 26

2.2.3.6. Penyelenggaraan Reklame... 28

2.2.3.7. Ketentuan Perizinan ... 32

2.2.3.8. Pembayaran dan Penagihan Pajak Reklame... 39

2.2.3.9. Sanksi Atas Penyelenggaraan Pajak Reklame.... 43

2.2.4. Pajak Hiburan... 44

2.2.4.1. Pengertian Pajak Hiburan... 44

2.2.4.2. Dasar Hukum Pajak Hiburan... 45

2.2.4.3. Obyek, Subyek dan Wajib Pajak Hiburan…….. 46

2.2.4.4. Dasar Pengenaan dan tarif Pajak hiburan ...… 47

2.2.4.5. Tata Cara Pembayaran Dan Penetapan Pajak ... 48

2.2.4.6. Jatuh Tempo Pajak Terutang ... 50

2.2.5. Pengaruh Pajak Reklame dan Pajak Hiburan terhadap Pendapatan Asli Daerah………...…... 51

2.3. Kerangka Pemikiran... 56

2.4. Hipotesis... 56

3.2.1. Populasi... 58

3.2.2. Sampel... 58

3.3. Teknik Pengumpulan Data... 59

3.4. Teknik Analisis dan Uji Hipotesis... 60

3.4.1. Uji Normalitas... 61

3.4.2. Uji Asumsi Klasik... 61

3.4.2.1. Autokorelasi... 62

3.4.2.2. Multikolinear………... 63

3.4.2.3. Heterokedastisitas………... 63

3.5. Uji Hipotesis... 64

BAB VI HASIL PENELITIAN DAN PEMBAHASAN... 66

4.1. Deskripsi Obyek Penelitian ... 66

4.1.1. Gambaran Umum Obyek Penelitian ... 66

4.1.1.1. Sejarah Kota Surabaya ... 69

4.1.1.2. Sejarah Singkat berdirinya Dinas Pajak Kota Surabaya ... 73

4.1.1.3. Visi, Misi, Tujuan, Sasaran dan Strategi Dinas Pajak Kota Surabaya ... 75

4.2.1. Pajak Reklame di Kota Surabaya ... 84

4.2.2. Pajak Hiburan di Kota Surabaya ... 85

4.2.3. Pendapatan Asli Daerah Kota Surabaya ... 86

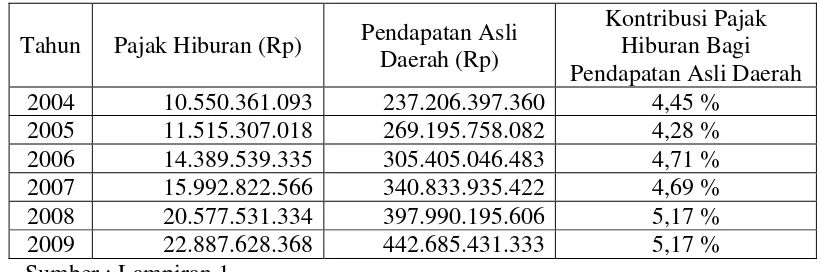

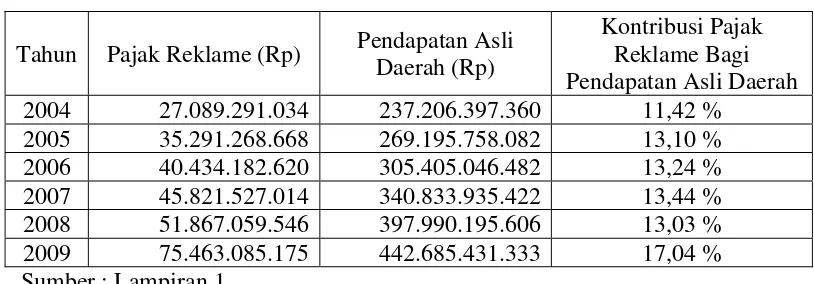

4.2.4. Kontribusi Pajak Hiburan Dan Pajak Reklame Bagi Pendapatan Asli Daerah (PAD) ... 88

4.3. Deskripsi Hasil Pengujian ... 89

4.3.1. Hasil Pengujian Normalitas ... 89

4.3.2. Hasil Pengujian Asumsi Klasik ... 90

4.3.2.1. Hasil Pengujian Autokorelasi ... 90

4.3.2.2. Hasil Pengujian Multikolinieritas ... 91

4.3.2.3. Hasil Pengujian Heteroskedastisitas ... 91

4.3.3. Hasil Pengujian Regresi Linier Berganda ... 92

4.3.4. Uji Kecocokan Model ... 94

4.3.5. Hasil Uji t ... 94

4.4. Pembahasan ... 96

4.5. Perbedaan Penelitian Yang Dilakukan Sekarang Dengan Penelitian Terdahulu ... 99

4.6. Keterbatasan Penelitian ... 100

DAFTAR PUSTAKA LAMPIRAN

Tahun 2004 sampai dengan Tahun 2009 ... 8

Tabel 4.1 Target Dan Realisasi Pajak Reklame Kota Surabaya Tahun 2004 s/d 2009 ... 84

Tabel 4.2 Target Dan Realisasi Pajak Hiburan Kota Surabaya Tahun 2004 s/d 2009 ... 85

Tabel 4.3 Target Dan Realisasi Pendapatan Asli Daerah Kota Surabaya Tahun 2004 s/d 2009 ... 87

Tabel 4.4. Kontribusi Pajak Hiburan Bagi Pendapatan Asli Daerah Kota Surabaya Tahun 2004 s/d 2009 ... 88

Tabel 4.5. Kontribusi Pajak Reklame Bagi Pendapatan Asli Daerah Kota Surabaya Tahun 2004 s/d 2009 ... 89

Tabel 4.6. Hasil Uji Normalitas ... 90

Tabel 4.7. Hasil Pengujian Multikolinieritas... 91

Tabel 4.8. Hasil Pengujian Heteroskedastisitas ... 92

Tabel 4.9. Pengujian Regresi Linier Berganda ... 92

Tabel 4.10. Hasil Uji F ... 94

Tabel 4.11. Hasil Uji t ... 94

Gambar 4.1. Struktur Organisasi Dinas Pendapatan Dan Pengelolaan

Keuangan Kota Surabaya ... 77

xi Lampiran 2 Input SPSS

Lampiran 3 Hasil Pengujian Normalitas

Lampiran 4 Hasil Pengujian Regresi Linier Berganda Lampiran 5 Hasil Pengujian Heteroskedastisitas Lampiran 6 Tabel F

Lampiran 7 Tabel t

Oleh

FAIZAH WACHDIN

Abstraksi

Pembangunan Nasional Indonesia bertujuan untuk mewujudkan masyarakat Indonesia yang adil dan makmur melalui peningkatan taraf hidup, kecerdasan dan kesejahteraan seluruh rakyat dalam rangka mewujudkan tujuan dari pembangunan nasional, maka pelaksanaan pembangunan harus merata diseluruh Tanah Air dan ini tidak terlepas dari adanya pembangunan daerah merupakan bagian yang sangat penting dari pembangunan nasional. Guna memperlancar pembangunan nasional maka perlu digunakan suatu dana yang berasal dari penerimaan Negara yaitu dari Pemungutan Pajak Daerah. Pemungutan Pajak Daerah merupakan perwujudan dari pengabdian dan peran wajib pajak untuk langsung dan bersama-sama melaksanakan kewajiban perpajakan yang diperlukan untuk pembiayaan Negara dan Pembangunan Nasional. Tujuan dalam penelitian ini adalah untuk mengetahui apakah ada pengaruh Pajak Reklame dan Pajak Hiburan terhadap Pendapatan Asli Daerah Kota Surabaya.

Populasi yang digunakan dalam penelitian ini adalah data tentang Pajak Reklame, Pajak Hiburan dan Pendapatan Asli Daerah pada Dinas Pendapatan dan Pengelolaan Keuangan Kota Surabaya sepanjang tahun, sejak bergabungnya Dinas Pendapatan Daerah dengan bagian Keuangan Sekretariat Daerah menjadi Dinas Pendapatan dan Pengelolaan Keuangan Kota Surabaya. Teknik sampling yang digunakan adalah purposive sampling sehingga sampelnya hanya memakai Data Pemerintah Kota Surabaya yang masih lengkap dan dapat diobservasi hanya untuk 6 tahun yaitu dari tahun 2004 sampai dengan tahun 2009 dan Data Pemerintah Kota Surabaya yang masih relevan dengan keadaan saat ini. Teknik analisis yang digunakan adalah teknik regresi linier berganda dengan menggunakan uji hipotesis uji F dan Uji t.

Berdasarkan hasil analisis dan pengujian hipotesis penelitian, maka dapat disimpulkan model regersi linear yang dihasilkan cocok untuk melihat pengaruh pajak reklame dan pajak hiburan terhadap pendapatan asli daerah, hipotesis yang menyatakan Pajak Reklame berpengaruh signifikan terhadap Pendapatan Asli Daerah Kota Surabaya tidak teruji kebenarannya dan hipotesis yang menyatakan Pajak Hiburan berpengaruh signifikan terhadap Pendapatan Asli Daerah Kota Surabaya teruji kebenarannya.

Kata Kunci : Pajak Reklame, Pajak Hiburan, Pendapatan Asli Daerah

1.1. Latar Belakang Masalah

Negara Indonesia merupakan salah satu Negara yang menjujung tinggi hak dan kewajiban setiap orang berdasarkan Pancasila dan UUD 1945, oleh karena itu menempatkan pajak sebagai suatu perwujudan kewajiban kenegaraan dalam gotong-royong nasional, yang merupakan peran serta masyarakat dalam pembiayaan pembangunan nasional.

Pembangunan Nasional Indonesia bertujuan untuk mewujudkan masyarakat Indonesia yang adil dan makmur melalui peningkatan taraf hidup, kecerdasan dan kesejahteraan seluruh rakyat dalam rangka mewujudkan tujuan dari pembangunan nasional, maka pelaksanaan pembangunan harus merata diseluruh Tanah Air dan ini tidak terlepas dari adanya pembangunan daerah merupakan bagian yang sangat penting dari pembangunan nasional. Guna memperlancar pembangunan nasional maka perlu digunakan suatu dana yang berasal dari penerimaan Negara yaitu dari Pemungutan Pajak Daerah. Pemungutan Pajak Daerah merupakan perwujudan dari pengabdian dan peran wajib pajak untuk langsung dan bersama-sama melaksanakan kewajiban perpajakan yang diperlukan untuk pembiayaan Negara dan Pembangunan Nasional.

(http://www.tesis-ilmiah.com).

Salah satu sumber utama Anggaran Pendapatan dan Belanja Negara yang mempunyai peranan penting dalam pembangunan adalah pajak. Sehingga dalam pelaksanaannya sektor perpajakan diatur melalui sistem beserta Undang-undang yang telah ditetapkan. Melalui sistem tersebut diharapkan pengadaan pembangunan nasional melalui sektor pajak dapat dimaksimalkan penggunaannya untuk kepentingan bersama. Peran serta yang tinggi dari masyarakat Indonesia dalam membayar pajak sangat diharapkan untuk meningkatkan semua sektor pembangunan. karena pada hakekatnya pajak yang dibayarkan masyarakat ke kas negara akan dikembalikan kemasyarakat dalam bentuk tersedianya sarana dan prasarana lain yang menunjang kesejahteraan masyarakat Indonesia seluruhnya agar adil dan makmur.

Pajak daerah merupakan salah satu sumber penerimaan penting yang akan digunakan untuk membiayai penyelenggaraan pemerintah daerah dan pembangunan daerah. Peranan pajak sangatlah penting bagi penerimaan kas negara oleh karena itu Pemerintah terus berusaha meningkatkan dan menggali setiap potensi yang ada. Demikian juga potensi yang ada di daerah dimana usaha tersebut tidak lepas dari peran serta dan kontribusi Pemerintah Daerah yang lebih mengetahui akan kebutuhan dan kondisi serta potensi yang ada di daerahnya untuk digali dan dioptimalkan.

anggota masyarakat wajib pajak. Pemerintah dalam hal ini aparatur perpajakan sesuai dengan fungsinya ber-kewajiban melakukan pembinaan, pelayanan dan pengawasan terhadap pemenuhan kewajiban perpajakan berdasarkan ketentuan yang telah digariskan dalam Peraturan Perundang– undangan

Pendapatan Asli Daerah (PAD) adalah penerimaan yang diperoleh daerah dari sumber-sumber dalam wilayahnya sendiri yang dipungut berdasarkan peraturan daerah sesuai dengan peraturan perundang-undangan yang berlaku. Menurut Halim (2001: 110), sumber – sumber Pendapatan Asli Daerah terdiri dari:

a. Pajak Daerah b. Retribusi Daerah

c. Hasil Perusahaan Milik Daerah dan Hasil Pengelolan Kekayaan Milik Daerah yang Dipisahkan.

d. Lain-lain PAD yang Sah.

Menurut Yani (2002: 45), pajak daerah adalah iuran wajib yang dilakukan oleh orang pribadi atau badan kepada daerah tanpa imbalan langsung yang seimbang, yang dapat dipaksakan berdasarkan peraturan perundang – undangan yang berlaku, yang digunakan untuk membiayai penyelenggaraan pemerintahan daerah dan pembangunan daerah.

pembangunan tersebut dibutuhkan tersedianya dana yang cukup besar untuk melaksanakan dan menyelenggarakan pembangunan daerahnya yang sebagian besar harus dengan kekuatan daerahnya sendiri, disamping bantuan dari pemerintah pusat. Maka dari itu, untuk dapat memenuhi pembiayaan pembangunan, pemerintah kota Surabaya berusaha untuk meningkatan pendapatan daerah dengan mengoptimalkan jenis-jenis pendapatan yang dikendalikan oleh Pemerintah Daerah melalui perbaikan administrasi dan pelayaanan pajak dan retribusi daerah, memonitoring dan mengevaluasi pelaksanaan Perda tentang pajak dan retribusi daerah, mengupayakan dan meningkatkan sumber-sumber penerimaan daerah khususnya Dana Bagi Hasil Pajak Pusat dan Provinsi menjadi Pajak Daerah (ILPPD kota Surabaya, 2009). Seperti apa yang telah disebutkan di atas, diantara berbagai macam pajak kabupaten/kota yang mempunyai andil terbesar dalam kontribusinya terhadap pajak daerah salah satunya pajak reklame dan pajak hiburan.

Pajak hiburan adalah pajak atas penyelenggaraan hiburan yang meliputi semua jenis pertunjukan, permainan, permainan ketangkasan, dan/atau keramaian dengan nama dan bentuk apapun, yang ditonton atau dinikmati oleh setiap orang dengan dipungut bayaran, tidak termasuk penggunaan fasilitas untuk berolah raga (Siahaan, 2005: 297).

Kota Surabaya sebagai kota metropolis memiliki banyak sekali tempat-tempat strategis untuk pemasangan reklame, baik reklame yang berupa spanduk, baliho bahkan yang lebih canggih lagi yaitu berupa layar Laser Compact Disk (LCD) raksasa atau yang disebut juga dengan reklame megatron. Yang menjadi permasalahan saat ini adalah banyaknya permasalahan reklame yang belum terselesaikan, mulai dari masalah reklame liar yang tidak memiliki surat ijin sampai terjadinya kebocoran di penerimaan pajak reklame, sehingga dapat mengurangi Pendapatan Asli Daerah.

semestinya harus, bebas reklame, tapi tetap didirikan papan promosi itu. Di antaranya di pojok Balai Pemuda, jalur hijau Jalan Diponegoro (reklame bando), Jalan A. Yani (sekitar Jembatan Mayangkara), dan Jalan Mayjen Sungkono. "Makin banyak saja reklame yang berdiri di jalur hijau atau kawasan bebas reklame, Itu belum termasuk pemasangan reklame di persil swasta yang konstruksinya menembus atap rumah. Kasus seperti itu juga sering dijumpai. Antara lain, di Jalan Kutai, Jalan A. Yani, dan Jalan Wonokromo. (Jawa Pos, 7 Maret 2006).

Selain itu juga, kota Surabaya sebagai daerah yang heterogen penduduk, budaya, bahasa, dan beraneka ragam kegiatan serta ditambah dengan kesibukan-kesibukan yang mewarnai setiap saat, maka tepat sekali pemerintah melalui instansi terkait bekerja sama dengan swasta untuk mengadakan jenis dan tempat hiburan bagi warganya yang membutuhkan, karena dari jenis dan tempat hiburan itu dapat dipungut pajak hiburan.

pemerintah dapat memungut pajak hiburan bagi yang menyelengarakan hiburan, maka pajak reklame dan pajak hiburan merupakan salah satu potensi daerah yang sangat penting untuk ditingkatkan.

Dengan memperhatikan hal-hal tersebut di atas Pemerintah Kota Surabaya dalam mengurus dan menyelenggarakan urusan-urusan yang menyangkut bidang pendapatan daerah sangat memerlukan keberadaan Dinas Pendapatan Kota Surabaya sebagai instansi pemerintah yang dapat membantu pelaksanaan pembangunan daerah.

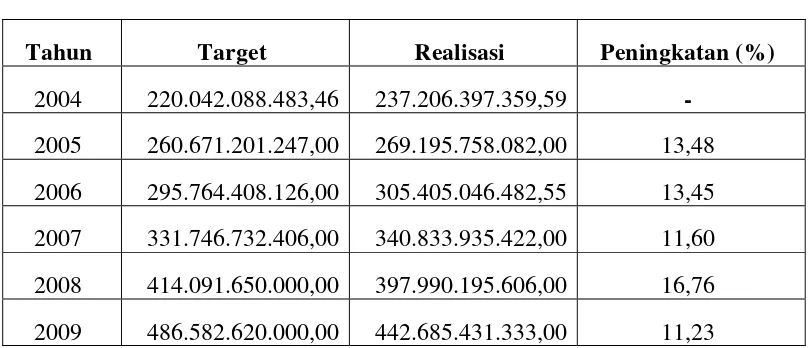

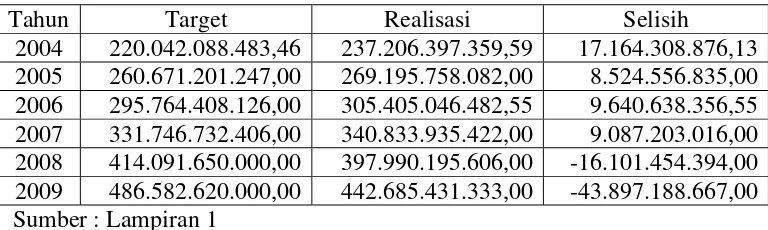

Tabel 1.1

Target Dan Realisasi Pendapatan Asli Daerah Kota Surabaya Tahun 2004 sampai dengan Tahun 2009

Tahun Target Realisasi Peningkatan (%)

2004 220.042.088.483,46 237.206.397.359,59 -

2005 260.671.201.247,00 269.195.758.082,00 13,48 2006 295.764.408.126,00 305.405.046.482,55 13,45 2007 331.746.732.406,00 340.833.935.422,00 11,60 2008 414.091.650.000,00 397.990.195.606,00 16,76 2009 486.582.620.000,00 442.685.431.333,00 11,23 Sumber: Dinas Pendapatan dan Pengelolaan Keuangan Kota Surabaya.

Namun bila dianalisis, selama periode pengamatan 6 tahun mulai dari tahun 2004 hingga 2009, pada tahun 2008 dan 2009 penerimaan pendapatan asli daerah yang ditargetkan tidak tercapai, hal ini dapat dilihat dari realisasi lebih kecil dari target.

Sebagaimana telah dikemukakan sebelumnya bahwa pajak reklame dan pajak hiburan merupakan salah satu pajak daerah kabupaten / kota yang dapat menunjang penerimaan Pendapatan Asli Daerah. karena pajak reklame dan pajak hiburan merupakan sumber penerimaan yang sangat potensial karena tiap tahun jumlahnya selalu meningkat sehingga dapat menyumbang pendapatan kepada pemerintah daerah Kota Surabaya. Dengan demikian, hasil penelitian ini mendukung penelitian terdahulu yaitu penelitian yang dilakukan oleh Listiarini (2003) yang menyatakan bahwa pajak daerah dan retribusi daerah berpengaruh terhadap pendapatan asli daerah.

Berdasarkan uraian diatas penulis tertarik untuk melakukan penelitian tentang pajak reklame dan pajak hiburan, salah satu pajak daerah yang diharapkan dapat memberikan andil yang besar dalam peningkatan Pendapatan Asli Daerah sehingga dapat mensukseskan pembangunan daerah. Maka dalam penelitian ini mengambil judul: “Pengaruh Pajak Reklame dan Pajak Hiburan terhadap Pendapatan Asli Daerah Kota Surabaya”.

1.2. Perumusan Masalah

Berdasarkan uraian pada latar belakang maka dapat dirumuskan beberapa permasalahan sebagai berikut :

1. Apakah ada pengaruh Pajak Reklame terhadap Pendapatan Asli Daerah Kota Surabaya ?

2. Apakah ada pengaruh Pajak Hiburan terhadap Pendapatan Asli Daerah Kota Surabaya ?

1.3. Tujuan Penelitian

Tujuan dari penelitian ini adalah :

1. Untuk mengetahui apakah ada pengaruh Pajak Reklame terhadap Pendapatan Asli Daerah Kota Surabaya.

1.4 Manfaat Penelitian

1. Bagi Dinas Pendapatan Daerah Kota Surabaya

Hasil penelitian ini diharapkan memberikan sumbangan pemikiran bagi pemerintah dalam mengambil kebijakan-kebijakan dalam usahanya untuk meningkatkan Pendapatan Asli Daerah dari sektor Pajak Daerah khususnya Pajak Reklame dan Pajak Hiburan.

2. Bagi Masyarakat

Digunakan sebagai motivasi untuk memberikan kesadaran dalam melaksanakan kewajibannya dengan baik sesuai dengan peraturan yang berlaku.

3. Bagi Peneliti Selanjutnya

2.1. Penelitian Terdahulu

1. Kusharyanti, Weny, (2003) melakukan penelitian dengan judul ”Pengaruh Pajak Kendaran Bermotor dan Bea Balik Nama Kendaraan Bermotor terhadap Pendapatan Asli Daerah Pada Unit Pelaksana Teknis Dinas Pendapatan Provinsi Jawa Timur Surabaya Tingkat I”.

Perumusan (1) pengaruh Pajak Kendaran Bermotor dan Bea Balik Nama Kendaraan Bermotor terhadap Pendapatan Asli Daerah Pada Unit Pelaksana Teknis Dinas Pendapatan Provinsi Jawa Timur Surabaya Tingkat I, (2) Pengaruh Bea Balik Nama Kendaraan Bermotor terhadap Pendapatan Asli Daerah Pada Unit Pelaksana Teknis Dinas Pendapatan Provinsi Jawa Timur Surabaya Tingkat I, (3) pengaruh Pajak Kendaran Bermotor dan Bea Balik Nama Kendaraan Bermotor terhadap Pendapatan Asli Daerah Pada Unit Pelaksana Teknis Dinas Pendapatan Provinsi Jawa Timur Surabaya Tingkat I.

Penelitian ini merupakan penelitian kuantitatif terhadap 3 variabel yaitu variabel independent (bebas) adalah Pajak Kendaraan Bermotor dan Bea Balik Nama Kendaraan Bermotor, serta variabel dependen (terikat) adalah Pendapatan Asli Daerah. Sampel yang diambil adalah data tentang Pajak Kendaran Bermotor dan Bea Balik Nama Kendaraan Bermotor terhadap Pendapatan Asli Daerah Pada Unit

Pelaksana Teknis Dinas Pendapatan Provinsi Jawa Timur Surabaya Tingkat I dalam kurun waktu selama 10 tahun yaitu mulai dengan satuan waktu (time series) tahun anggaran 1994/1995 sampai dengan tahun 2003. pengumpulan data sekunder diperoleh dengan cara dokumentasi atau arsip yang ada pada Unit Pelaksana Teknis Dinas Pendapatan Provinsi Jawa Timur Surabaya Tingkat I dan Studi pustaka. Model analisis yang digunakan adalah menggunakan metode statistik daam bentuk model regresi linier berganda yang digunakan untuk mengetahui pengaruh variabel bebas terhadap variabel terikat. Selanjutnya untuk mengetahui secara parsial masing-masing variabel bebas terhadap variabel terikat (Uji t), sekaligus untuk mengetahui secara bersama-sama atau simultan pengaruh variabel bebas terhadap variabel terikat (Uji F).

2. Listriani, Endang, (2003) melakukan penelitian dengan judul ”Pengaruh Pajak Daerah dan Retribusi Daerah Terhadap Pendapatan Asli Daerah Pada Dinas Pendapatan kabupaten Sidoarjo”.

Dalam penelitian ini, sampel yang diambil adalah data tentang Pajak Daerah, Retribusi Daerah dan Pendapatan Asli Daerah pada Dinas Pendapatan Kabupaten Sidoarjo dalam kurun waktu selama 11 tahun yaitu mulai tahun anggaran 1992/1993 sampai dengan tahun 2002. pengumpulan data sekunder diperoleh dengan cara dokumen atau arsip yang ada pada Dinas Pendapatan Kabupaten Sidoarjo. Model analisis yang digunakan adalah menggunakan metode statistik dalam bentuk model regresi linear berganda yang digunakan untuk mengetahui pengaruh secara parsial masing-masinh variabel bebas terhadap variabel terikat (Uji t), sekaligus untuk mengetahui secara bersama-sama atau simultan pengaruh variabel bebas tehadap variabel terikat (Uji F).

Kendaraan Bermotor dan X2 adalah Bea Balik Nama Kendaraan Bermotor, penelitian 2 variabel X1 nya adalah Pajak Daerah dan X2 adalah Retribusi Daerah, Sedangkan penelitian sekarang variabel X1 nya adalah Pajak Reklame da Variabel X2 adalah Pajak Hiburan.

2.2. LANDASAN TEORI

Menurut Mardiasmo (2008: 2) bahwa agar pemungutan pajak tidak mengalami hambatan atau perlawanan, maka pemungutan pajak harus memenuhi syarat sebagai berikut:

1. Pemungutan pajak harus adil (Syarat Keadilan) Sesuai dengan tujuan hukum, mencapai keadilan undang-undang dalam pelaksanaan pemungutan harus adil. Adil dalam perundang-undangan diantaranya mengenakan pajak secara umum dan merata, serta disesuaikan dengan kemampuan masing-masing, sedangkan adil dalam pelaksanaannya yakni dengan memberikan hak bagi wajib pajak untuk mengajukan keberatan, penundaan dalam pembayaran dan mengajukan banding kepada Majelis Pertimbangan Pajak.

3. Tidak mengganggu perekonomian (syarat ekonomis) pemungutan tidak boleh menganggu kelancaran kegiatan produksi maupun perdagangan sehingga tidak menimbulkan kelesuan perekonomian masyarakat.

4. Pemungutan biaya harus efisien (syarat financial) sesuai dengan fungsi budgetair, biaya pemungutan pajak harus dapat ditekan sehingga lebih rendah dari hasil pemungutannya.

5. Sistem pemungutan pajak harus sederhana. Sistem yang sederhana akan memudahkan dan mendorong masyarakat dalam memenuhi kewajiban perpajakan.

2.2.1. Pendapatan Asli Daerah

Dalam Pelaksanaan Otonomi Daerah, maka diperlukan sumber-sumber Penerimaan Daerah agar Pemerintah Daerah dapat menyelenggarakan Pemerintahan dan Pembangunan dengan kemampuan daerahnya sendiri. Menurut Halim (2001: 110), Pendapatan Asli Daerah (PAD) adalah penerimaan yang diperoleh Daerah dari sumber-sumber dalam wilayahnya sendiri yang dipungut berdasarkan Peraturan Daerah sesuai dengan Peraturan Perundang-Undangan yang berlaku .

Pemerintah Pusat dan Pemerintah Daerah menetapkan bahwa penerimaan daerah dalam pelaksanaan desentralisasi terdiri atas pendapatan daerah dan pembiayaan (pinjaman daerah). Sumber-sumber Pendapatan Asli Daerah dalam pelaksanaan Otonomi Daerah terdiri dari:

a. Hasil Pajak Daerah 1. Pajak Hotel 2. Pajak Restoran 3. Pajak Hiburan 4. Pajak Reklame

5. Pajak Penerangan Jalan

6. Pajak Pengambilan Bahan Galian Golongan C. 7. Pajak Parkir

b. Hasil Retribusi Daerah

1. Retribusi pelayanan kesehatan 2. Retribusi pelayanan persampahan 3. Retribusi pelayanan pasar

4. Retribusi pelayanan pemakaman dan pengabuan mayat 5. Retribusi pelayanan parkir di tepi jalan umum

6. Retribusi penggantian biaya cetak KTP dan akte catatan sipil 7. Retribusi pemakaian kekayaan daerah

10. Retribusi rumah potong hewan 11. Izin peruntukan penggunaan tanah 12. Retribusi mendirikan bangunan 13. Retribusi izin gangguan

14. Retribusi izin trayek

c. Hasil Perusahaan milik Daerah 1. Bank Pembangunan Daerah 2. PDAM

3. PD Jasa Yasa

d. Lain-lain Pendapatan Asli Daerah (PAD) yang Sah. 1. Hasil penjualan barang milik daerah

2. Jasa Giro

3. Sumbagan pihak ke-3

4. Setoran kelebihan penyerahan pada pihak ke-3

5. Bea balik nama bedak pasar dan kendaraan tak bermotor 6. pendapatan lain-lain

2.2.2. Pajak Daerah

membiayai penyelenggaraan Pemerintahan Daerah dan Pembangunan Daerah.

Menurut Yani (2002: 45), Pajak Daerah adalah iuran wajib yang dilakukan oleh orang pribadi atau badan kepada daerah tanpa imbalan langsung yang seimbang, yang dapat dipaksakan berdasarkan peraturan perundang-undangan yang berlaku, yang digunakan untuk membiayai penyelenggaraan Pemerintahan Daerah dan Pembangunan Daerah.

Menurut Rahayu (2010: 46), Pajak Daerah adalah pungutan wajib atas orang pribadi atau badan yang dilakuan oleh pemerintah daerah tanpa kontraprestasi secara langsung yang seimbang, yang dapat dipaksakan berdasarkan peraturan perundang-undangan yang berlaku, yang digunakan untuk membiayai penyelenggaraan Pemerintahan Daerah dan Pembangunan Daerah.

Undang-Undang Nomor 34 Tahun 2000 Pajak Daerah pasal 2 dibagi menjadi 2 yaitu:

1. Pajak Provinsi terdiri dari :

a. Pajak Kendaraan Bermotor dan Kendaraan di Atas Air (PKB) b. Bea Balik Nama Kendaraan Bermotor dan Kendaraan di Atas

Air (BBNKB)

d. Pajak Pengambilan dan Pemanfaatan Air Bawah tanah dan Air Permukaan

2. Pajak Kabupaten / Kota terdiri dari : a. Pajak Hotel

b. Pajak Restoran c. Pajak Hiburan d. Pajak Reklame

e. Pajak Penerangan Jalan

f. Pajak Pengambilan Bahan Galian Golongan C. g. Pajak Parkir

Pajak Daerah dan pajak nasional merupakan suatu sistem perpajakan Indonesia, yang pada dasarnya merupakan beban masyarakat sehingga perlu dijaga agar kebijakan tersebut dapat memberikan beban yang adil. Pembinaan Pajak Daerah dilakukan secara terpadu dan terus-menerus, terutama mengenai objek dan tarif pajak sehingga antara Pajak Pusat dan Pajak Daerah saling melengkapi.

2.2.2.1 Pengelompokan dan Tarif Pajak Daerah

Golongan Jenis Pajak Tarif Pajak

Pajak Daerah Tingkat

Pajak Kendaraan Bermotor dan Kendaraan di Atas Air

Bea Balik Nama Kendaraan Bermotor dan Kendaraan di Atas Air

Pajak Bahan Bakar Kendaraan Bermotor Pajak Penggalian dan Pemanfaatan Air Bawah tanah dan Air Permukaan

5 % 10 % 5 % 20 % Pajak Daerah Tingkat II Pajak Hotel Pajak Restoran Pajak Hiburan Pajak Reklame

Pajak Penerangan Jalan

Pajak Pengambilan Bahan Galian Golongan C. Pajak Parkir 10 % 10 % 35 % 25 % 10 % 20 % 20 %

2.2.3. Pajak Reklame 2.2.3.1. Dasar Hukum

1. Peraturan Daerah Kota Surabaya Nomor 8 Tahun 2006 tentang Penyelenggaraan Reklame dan Pajak Reklame .

2.2.3.2 Pengertian Pajak Reklame

Reklame adalah benda, alat, perbuatan atau media yang menurut

bentuk dan corak ragamnya untuk tujuan komersial, digunakan untuk memperkenalkan, menganjurkan atau memujikan suatu barang, jasa atau orang, ataupun untuk menarik perhatian umum kepada suatu barang, jasa atau orang yang ditempatkan atau yang dapat dilihat, dibaca dan/atau didengar dari suatu tempat oleh umum, kecuali yang dilakukan oleh Pemerintah Pusat dan/atau Pemerintah Daerah (Yani, 2002: 48)

Pajak Reklame adalah orang pribadi atau badan yang

menyelenggarakan atau melakukan pemasangan reklame (Rahayu, 2010: 41).

2.2.3.3. Obyek, Subyek dan Wajib Pajak

Menurut Siahaan (2005: 325-327) penyelenggaraan reklame yang ditetapkan menjadi obyek, subyek dan wajib pajak adalah sebagai berikut :

1. Objek Pajak adalah semua penyelenggaraan reklame

Objek Pajak dimaksud adalah :

b.Reklame Megatron/videotron/Large Electronic Display (LED) : reklame yang menggunakan layar monitor besar berupa program reklame atau iklan bersinar dengan gambar dan atau tulisan berwarna yang dapat berubah-ubah, terprogram, dan difungsikan dengan tenaga listrik.

c. Reklame kain : reklame yang diselenggarakan dengan menggunakan bahan kain termasuk kertas, plastic, karet, atau bahan lain yang sejenis dengan itu.

d.Reklame Melekat ( Stiker) : reklame yang berbentuk lembaran lepas, diselenggarakan dengan cara disebarkan, dipasang, digantungkan pada suatuu benda dengan ketentuan luasnya tidak lebih dari 200 cm ² per lembar. e. Reklame Baliho : reklame yang terbuat dari papan, kayu,

atau bahan lain dan dipasang pada konstruksi yang tidak permanent dan tujuan materinya mempromosikan suatu event atau kegiatan yang bersifat isidentil

g.Reklame Berjalan/ Kendaraan : reklame yang ditempatkan atau ditempelkan pada kendaraan atau benda yang bersifat bergerak, yang diselenggarakan daenganmenggunakan kendaraan atau dengan cara dibawa/di dorong/ ditarik oleh orang. Termasuk didalamnya reklame pada gerobak/ rombong, kendaraan baik bermotor ataupun tidak.

h. Reklame Film atau Slide : reklame ang diselenggarakan dengan cara menggunakan klise berupa (celluloide) beupa kaca atau film, ataupun bahan-bahan lain yang sejenis, sebagai alat untuk diproyeksikan dan/atau dipancarkan i. Reklame Udara : reklame yang diselenggrakan di udara

dengan menggunakan balon, gas, laser, pesawat atau alat lain yang sejenis

j.Reklame Suara : reklame yang diselenggarakan dengan menggunakan kata-kata yang diucapkan tau dengan suara yang ditimbulkan dari atau oleh perantaraan alat.

k. Reklame Peragaan : reklame yang diselenggarakan dengan cara memperagakan suatu barang dengan cara atau tana disertai suara.

2. Dikecualikan dari Objek Pajak adalah :

b.Penyelenggaraan reklame melalui internet, televisi, radio, warta harian, warta mingguan, warta bulanan dan sejenisnya. c. Penyelenggaraan reklame yang diadakan untuk kegiatan

sosial, pendidikan, keagamaan.

3. Subjek Pajak adalah orang pribadi atau Badan yang menyelenggarakan reklame atau melakukan pemesanan reklame.

4. Wajib Pajak adalah orang pribadi atau Badan yang menyelenggarakan reklame.

2.2.3.4. Nilai Sewa Reklame

Sesuai dengan Peraturan Walikota nomor 14 tahun 2009 tentang penetapan nilai jual objek pajak reklame (NJOPR), nilai strategis penyelenggaraan reklame dan perhitungan pajak reklame sebagai berikut :

a. Nilai sewa reklame dihitung berdasarkan penjumlahan Nilai jual objek pajak reklame dan Nilai strategis penyelenggaraan Reklame.

b. Komponen Nilai Jual Objek Pajak Reklame terdiri dari: a. Nilai perolehan harga/biaya pembuatan reklame b. Biaya pemasangan reklame

c. Biaya pemeliharaan reklame

b. Ukuran reklame c. Sudut pandang d. Kelas jalan

e. Harga titik/lokasi pemasangan reklame

d. Untuk materi rokok, besarnya nilai Sewa reklame ditambah 25% (dua puluh lima persen)

e. Setiap penambahan ketinggian reklame sampai 15 m (lima belas meter) pertama, besarnya Nilai sewa reklame ditambah 20% (dua puluh persen)

f. Nilai strategis pemasangan reklame untuk jenis reklame selain reklame megatron atau videotron dan reklame papan atau bilboard, besarnya dihitung dan ditetapkan 70% (tujuh puluh persen) dari skor tertinggi nilai strategis jenis reklame megatron atau videotron.

2.2.3.5. Cara Perhitungan dan Penetapan Pajak

Wajib pajak memenuhi kewajiban pajak dengan cara dibayar sendiri, sesuai dengan Peraturan Daerah nomor 8 tahun 2006 tentang penyelenggaraan pajak reklame, cara perhitungan dan penetapan pajak adalah sebagai berikut :

2) SPTPD harus diisi dengan jelas, benar dan lengkap serta ditandatangani oleh wajib pajak.

3) Ketentuan lebih lanjut mengenai tata cara pengisian dan penyampaian SPTPD dan tata cara penerbitan SKPDKB dan SKPDKBT.

4) Wajib pajak yang dipungut berdasarkan penetapan memenuhi kewajiban pajaknya dengan menggunakan SKPD.

5) Apabila SKPD tidak atau kurang dibayar setelah jatuh tempo pembayaran terlampui, dikenakan sanksi administrasi berupa bunga sebesar 2% sebulan dan ditagih dengan menerbitkan STPD.

6) Terhadap wajib pajak dapat diterbitkan STPD, surat keputusan pembetulan, surat keputusan keberatan dan putusan banding sebagai dasar pemenuhan kewajiban pajaknya.

7) Dalam jangka waktu 5 (lima) tahun sesudah saat terutangnya pajak menerbitkan :

a. SKPDKB b. SKPDKBT c. SKPDN.

a) Apabila berdasarkan hasil pemeriksaan atau keterangan lain pajak yang terutang tidak atau kurang dibayar dikenakan sanksi administrasi berupa bunga sebesar 2% (dua persen) sebulan dihitung dari pajak yang kurang atau terlambat dibayar untuk jangka waktu paling lama 24 (dua puluh empat) bulan dihitung sejak saat terutangnya pajak

b) Apabila jumlah pajak yang terutang dalam SKPDKB dikenakan sanksi administrasi sebesar 25 % (dua puluh lima persen) dari pokok pajak ditambah sanksi administrasi berupa bunga sebesar 2% (dua persen) sebulan dihitung dari pajak yang kurang atau terlambat dibayar untuk jangka waktu paling lama 24 (dua puluh empat) bulan dihitung sejak saat terutangnya pajak. c) Jumlah kekurangan pajak yang terutang dalam

SKPDKBT dikenakan sanksi administrasi berupa kenaikan sebesar 100% (seratus persen) dari jumlah kekurangan pajak tersebut

2.2.3.6. Penyelenggaraan Reklame

1) Penyelenggaraan Reklame wajib :

a. memasang plat izin atau stempel masa berlaku izin dan ukuran bidang reklame yang dapat terlihat jelas oleh umum

b. memasang nama dan nomor telepon biro reklame yang dapat dilihat jelas oleh umum, bagi reklame terbatas c. memelihara benda-benda dan alat-alat yang

dipergunakan untuk reklame agar selalu dapat berfungsi dalam kondisi baik

d. menyelesaikan pembongkaran reklame paling lambat dalam waktu 7 (tujuh) hari setelah izin berakhir

e. menanggung segala akibat jika penyelenggaraan reklame yang bersangkutan menimbulkan kerugian pada pihak lain

f. membayar biaya jaminan bongkar.

2) Penyelenggaraan reklame harus memenuhi ketentuan sebagai berikut :

a. diselenggarakan dengan tidak menutup pandangan rambu, lampu pengatur dan kamera lalu lintas

c. menggunakan du atau lebih tiang konstruksi bagi reklame dengan luas bidang paling sedikit 30 m2 (tiga puluh meter persegi)

d. lampu reklame yang dipasang diarahkan ke bidang reklame sehingga tidak menyilaukan pandangan pemakai jalan.

e. instalasi listrik yang dipasang harus memenuhi persyaratan teknis sehingga tidak membahayakan keselamatan umum.

3) Penyelenggarsan reklame, di Lokasi Bukan Persil harus memenuhi ketentuan pasal 19 sebagai berikut:

a. mendapat persetujuan tertulis dari pemilik atau yang menguasai lahan

b. mendapat persetujuan tertulis pemilik persil, apabila bidang reklame masuk ke dalam/di atas persil

c. luas bidang reklame paling besar 50 m2 (lima puluh meter persegi);

d. tidak menutup / mengganggu pandangan perlintasan terhadap sebidang kereta api;

f. jarak jaringan kabel listrik tegangan menengah keatas harus medapat rekomendasi dari PT. PLN

g. tidak mengganggu fungsi atau merusak saran dan prasarana kota serta tidak mengganggu pemeliharaannya;

h. kaki konstruksi tidak boleti berada di saluran air, sungai atau badan jalan;

4) Penyelenggaraan reklame di trotoar harus memenuhi ketentuan:

a. lebar trotoar paling sedikit 1,5 m (satu setengah meter) b.di bawah trotoar tidak terdapat saluran tepi yang lebarnya

sama atau lebih besar dari lebar trotoar,

c. diameter tiang reklame paling besar 10 % (sepuluh persen) dari lebar trotoar.

5) Penyelenggaraan reklame insidentil jenis Kain harus memenuhi ketentuan pasal 23:

a. tidak boleh diselenggarakan pada tiang lampu pengatur lalu lintas, tiang kamera lalu lintas, tiang listrik, tiang telepon, pohon dan pager.

b. tidak boleh diselenggarakan pada bidang atau konstruksi reklame jenis Megatron dan jenis Papan

d. materi reklame bersifat jangka pendek atau mempromosikan suatu kegiatan yang bersifat insidentil. 6) Penyelenggaraan reklame insidentil jenis Melekat tidak

diperbolehkan ditempelkan pada rambu lalu lintas, tiang listrik, tiang Penerangan Jalan Umum (PJU), tiang telepon atau saran dan prasarana kota lainnya.

7) Penyelenggaraan reklame insidentil jenis Baliho harus memenuhi ketentuan:

a. luas bidang reklame paling besar 24 m2 (dua puluh empat) meter persegi;

b. materi reklame yang mempromosikan suatu kegiatan atau event yang bersifat insidentil.

8) Penyelenggaraan reklame insidentil Balon Udara, titik jatuhnya tidak boleh berada pada Ruang Milik Jalan.

9) Penyelenggaraan reklame pada kendaraan bermotor harus sesuai dengan desain dan konstruksi rumah-rumah pada kendaraan bermotor dimaksud.

2.2.3.7. Ketentuan Perizinan

1. Setiap orang pribadi atau badan yang akan menyelenggarakan reklame di Daerah wajib memperoleh izin tertulis atau pengesahan dari Kepala Daerah.

2. Untuk memperoleh izin yang bersangkutan harus mengajukan permohonan secara tertulis kepada Kepala Daerah melalui Kepala Dinas Tata Kota dan Permukiman atau Kepala Dinas Pajak.

3. Permohonan dilakukan dengan mengisi Surat Permohonan Izin Penyelenggaraan Reklame dan SPTPD dengan melampirkan:

a) reklame yang memerlukan pertimbangan Tim Reklame:

1. fotokopi KTP dengan menunjukkan aslinya; 2. fotokopi NPWPD dengan menunjukkan aslinya; 3. surat kuasa bermaterai cukup dari pemohon bila

pengajuan permohonan dikuasakan kepada orang lain;

4. sketsa titik lokasi penyelenggaraan reklame 5. desain dan tipologi reklame;

7. gambar rencana konstruksi (kecuali untuk reklame menempel atau reklame tiang dengan luas bidang reklame dibawah 8 (delapan) m2)

8. perhitungan konstruksi yang ditanda tangani oleh penanggung jawab struktur/ konstruksi;

9. fotokopi semua izin tahun/ periode sebelumnya dengan menunjukkan aslinya (untuk perpanjangan izin)

10.surat persetujuan dari pemilik persil dan dilampiri bukti kepemilikan/pengusaan hak atas tanah yang sah

11.bagi reklame di atas bangunan harus melampirkan IMB dan gambar IMB bangunan tempat reklame diselenggarakan.

b) Reklame yang tidak memerlukan pertimbangan Tim Reklame untuk jenis reklame pagan dan megatron: 1. fotokopi KTP dengan menunjukkan aslinya; 2. fotokopi NPWPD dengan menunjukkan aslinya; 3. surat kuasa bermaterai cukup dari pemohon bila

pengajuan permohonan dikuasakan pada orang lain;

6. foto terbaru rencana lokasi penyelenggaraan reklame berukuran 4R dengan ketentuan:

a) dibuat paling lama 7 (tujuh) hari sebelum tanggal perrnohonan;

b) pemotretan diambil dari tiga arah dengan jarak 10 (sepuluh) meter yang menjelasken kondisi atau gambaran tempat peletakan reklame yang dimohon

c) dilengkapi dengan foto lingkungan sekitamya yang diambil dari dua arah yang berbeda. 7. fotokopi SIPR tahun/ periode sebelumnya (untuk

perpanjangan);

8. surat persetujuan dan pemilik/yang menguasai persil yang bersangkutan;

c. Reklame yang tidak memerlukan pertimbangan Tim Reklame untuk jenis reklame baliho, kain, selebaran, melekat, Film, udara, suara, peragaan: 1. fotokopi KTP dengan menunjukkan aslinya; 2. fotokopi NPWPD dengan menunjukkan aslinya 3. surat kuasa bermaterai cukup dari pemohon bila

4. kewajiban memperoleh izin tidak berlaku bagi penyelenggaran reklame pasal 3 :

a. melalui internet, televisi, radio, warta harian, warta mingguan, warta bulanan dan sejenisnya

b. hanya memuat pemilikan/ peruntukan tanah dengan ketentuan luas bidang reklame tidak melebihi 1/4 m2 (seperempat meter persegi) dan diselenggarakan di atas tanah/ bangunan yang bersangkutan;

c. hanya memuat nama atau pekerjaan orang/badan dengan ketentuan luas bidang reklame tidak melebihi 1 m2 (satu meter persegi) dan diselenggarakan di atas tanah/ bangunan yang bersangkutan;

d. hanya mernuat nama lembaga yang bergerak di bidang pendidikan dan kesehatan dengan ketentuan luas bidang reklame tidak melebihi 4 m2 (empat meter persegi) dan diselenggarakan di atas tanah/ bangunan yang bersangkutan.

6. Penyelenggaraan reklame harus terlebih dahulu memiliki Pemetaan Lokasi sebelum IMB diterbitkan. 7. Jangka waktu berlakunya IMB sama dengan jangka

waktu berlakunya Izin Penyelenggaraan Reklame yang bersangkutan.

8. Ketentuan lebih lanjut mengenai tata cara permohonan IMB dan tata cara permohonan Pemetaan Lokasi diatur dengan Peraturan Kepala Daerah.

6. Izin Pemakaian tempat-tempat yang dikussai oleh Pemerintah Daerah untuk penyelenggaraan reklame, dikenakan retribusi sesuai ketentuan yang berlaku. 7. Izin untuk menyelenggrakan reklame dapat diterbitkan

apabila pajak terutang dan retribusi terutang telah dilunasi oleh Penyelenggara Reklame.

8. lzin Penyelenggaraan Reklame dibedakan menjadi lzin Penyelenggaraan Reklame Permanen, lzin Penyelenggaraan Reklame Terbatas dan Izin Penyelenggaraan Reklame Insidentil.

9. Izin Penyelenggaraan Reklame Permanen diterbitkan atas penyelenggaraan reklame sebagai berikut:

b. Jenis berjalan.

10. Izin Penyelenggaraan Reklame Permanen diberikan dengan jangka waktu tidak terbatas atau sampai dengan adanya pencabutan atau atas permintaan penyelenggara reklame.

11. Izin Penyelenggaraan Reklame Terbatas diterbitkan atas penyelenggaraan reklame sebagai berikut:

a. Jenis Megatron dan jenis Papan dengan luas bidang lebih dari 8 m2 (delapan meter persegi), yang diselenggarakan di lokasi persil

b. Jenis Megatron dan jenis Papan yang diselenggarakan di lokasi bukan persil.

12. lzin Penyelenggaraan Reklame Terbatas diberikan untuk penyelenggaraan reklame dengan jangka waktu 1 (satu) tahun dan dapat diperpanjang paling banyak 2 (dua) kali.

13. Penyelenggaraan Reklame Terbatas harus dilaksanakan oleh Biro Reklame yang terdaftar pada Dinas Tata Kota dan Permukiman.

15. Perpanjangan lzin Penyelenggaraan Reklame Terbatas, harus diajukan paling lambat 30 (tiga puluh) hari sebelum berakhimya masa bedakunya izin.

16. Apabila sampai batas waktu tidak dipenuhi, maka Biro Reklame yang bersangkutan dianggap tidak berminat untuk memperpanjang izin dan titik yang bersangkutan dapat diberikan kepada Biro Reklame lain sesuai dengan ketentuan yang berlaku.

17. Penyelenggara Reklame Terbatas wajib mengasuransikan reklame untuk memberikan jaminan penggantian kerugian yang diderita oleh pihak ketiga.

2.2.3.8. Pembayaran dan Penagihan Pajak Reklame

Sesuai dengan Peraturan Daerah nomor 8 tahun 2006 tentang penyelenggaraan pajak reklame, cara Pembayaran dan Penagihan Pajak Reklame adalah sebagai berikut :

a. Tata Cara Pembayaran pasal 48 dan pasal 49 sebagai berikut :

2) Bagi penyelenggaraan reklame insidentil, pembayaran dilakukan pads saat proses pengajuan izin.

3) Pembayaran pajak dilakukan di Kas Daerah atau tempat lain, yang ditunjuk oleh Kepala Daerah, sesuai waktu yang ditentukan dalarn SKPD, SPTPD, SKPDKB, SKPDKBT, STPD, Surat Keputusan Pembetulan, Surat Keputusan Keberatan dan Putusan Banding.

4) Apabila pembayaran pajak dilakukan di tempat lain yang ditunjuk hasil penerimaan pajak harus disetor ke Kas Daerah paling lambat 1 x 24 (satu kali dua puluh empat) jam.

5) Pembayaran pajak dilakukan dengan menggunakan SSPD.

6) Apabila tanggal jatuh tempo pembayaran pajak jatuh pada hari libur maka pembayaran pajak dapat dilakukan pada hari kerja berikutnya.

7) Pembayaran pajak harus dilakukan sekaligus atau lunas.

9) Angsuran pembayaran pajak harus dilakukan secara, teratur dan berturut-turut dengan dikenakan bunga sebesar 2% (dua persen) sebulan dari jumlah pajak yang belum atau kurang dibayar.

10) Kepala Daerah dapat memberikan persetujuan kepada Wajib Pokok untuk menunda pembayaran pajak sampai batas waktu yang ditentukan setelah memenuhi persyaratan yang ditentukan dengan dikenakan bunga 2% (dua persen) sebulan dari jumlah pajak yang belum atau kurang dibayar.

11) Ketentuan lebih lanjut mengenai persyaratan untuk dapat mengangsur dan menunda pembayaran serta tata cara, pembayaran angsuran dan menunda pembayaran pajak diatur dengan Peraturan Kepala Daerah.

b. Tata Cara Penagihan Pajak, pasal 50, 51, 52, 53, 54 dan pasal 55 sebagai berikut :

1) Surat Teguran atau Surat Peringatan atau surat lain yang sejenis, sebagai awal tindakan pelaksanaan penagihan pajak dikenakan 7 (tujuh) hari sejak jatuh tempo pembayaran.

3) Surat Teguran atau Surat Peringatan atau surat lain yang sejenis dikeluarkan oleh Kepala Daerah.

4) Apabila jumlah pajak yang masih harus dibayar tidak dilunasi dalam jangka waktu sebagaimana ditentukan dalam Surat Teguran atau Surat Peringatan atau surat lain yang sejenis, wajib pajak yang harus dibayar ditagih dengan Surat Paksa.

5) Pejabat menerbitkan Surat Paksa segera setelah lewat 21 (dua puluh satu) hari sejak tangal Surat Teguran atau Surat Peringatan atau surat lain yang sejenis.

6) Apabila pajak yang harus dibayar tidak dilunasi dalam jangka waktu 2 (dua) kali 24 (dua puluh empat) jam sesudah tanggal penerbitan Surat Paksa, segera menerbitkan Surat Perintah Melaksanakan Penyitaan. 7) Setelah lewat 10 (sepuluh) hari sejak tanggal

pelaksanaan Surat Perintah Melaksanakan Penyitaan Wajib Pajak belum juga melunasi utang pajaknya, Kepala Daerah mengajukan permintaan penetapan tanggal pelelangan kepada Kantor Lelang Negara.

2.2.3.9. Sanksi Atas Pelanggaran Pajak Reklame

Sesuai dengan Peraturan Daerah Nomor 8 tahun 2006 pasal 31 tentang penyelenggaraan reklame dan pajak reklame, Sanksi administrasi atas Pelanggaran Reklame adalah sebagai berikut:

(1) izin Penyelenggaraan Reklame dicabut dan dinyatakan tidak berlaku lagi apabila:

a. pada reklame tersebut terdapat perubahan jenis, ukuran, ketinggian, titik dan konstruksi sehingga tidak sesuai dengan izin yang diberikan

b. penyelenggara reklame tidak mengasuransikan reklame 3 (tiga) bulan setelah izin diterbitkan

c. sebelum pencabutan izin kepala daerah terlebih dahulu menerbitkan Surat Peringatan kepada penyelenggara reklame.

d. Reklame yang telah dicabut izinnya atau yang telah berakhir masa izinnya harus sudah dibongkar oleh penyelenggara dalam jangka waktu 7 (tujuh) hari setelah izin dicabut atau setelah masa izinnya berakhir. e. Dalam hal penyelenggara reklame tidak melaksanakan

f. Kepala Daerah berwenang untuk membongkar reklame yang tidak memiliki izin.

g. Pembongkaran reklame karena telah dicabut izinnya atau karena masa izinnya berakhir dilakukan oleh Kepala Daerah dengan menekankan Biaya Jaminan Bongkar.

h. Apabila batas watu telah terlampaui, maka reklame tersebut menjadi milik Pemerintah Daerah.

2.2.4. Pajak Hiburan

2.2.4.1. Pengertian Pajak Hiburan

Pajak Hiburan adalah pajak atas penyelenggaraan hiburan. Hiburan adalah semua jenis pertunjukan, permainan, permainan ketangkasan, dan/atau keramaian dengan nama dan bentuk apapun, yang ditonton atau dinikmati oleh setiap orang dengan dipungut bayaran, tidak termasuk penggunaan fasilitas untuk berolah raga (Halim, 2001: 99).

Pajak Hiburan adalah pajak atas penyelenggaraan hiburan yaitu semua jenis pertunjukkan permainan, ketangkasan dan atau keramaian dengan nama dan bentuk apapun, yang ditonton atau dinikmati oleh setiap orang dengan dipungut bayaran, tidak termasuk penggunaan fasilitas untuk berolahraga (Siahaan, 2005: 298)

2.2.4.2. Dasar Hukum Pajak Hiburan

1. Undang-Undang Nomor 34 Tahun 2000 tentang Pajak Daerah dan Retribusi Daerah

2. Peraturan Pemerintah Nomor 65 Tahun 2001 tentang Pajak Daerah dan Retribusi Daerah.

3. Peraturan Daerah Kota Surabaya Nomor 9 Tahun 2002 tentang Pajak Hiburan.

2.2.4.3. Obyek, Subyek dan Wajib Pajak Hiburan

Menurut Siahaan (2005: 300-302) penyelenggaraan hiburan yang ditetapkan menjadi obyek, subyek dan wajib pajak adalah sebagai berikut :

1. Obyek pajak hiburan adalah penyelenggaraan hiburan dengan dipungut bayaran.

Objek pajak dimaksud adalah:

a. pertunjukan film, bioskop, persewaan video kaset, laser disc, compact disc

b. pertunjukan kesenian c. pertunjukan pagelaran

d. semua jenis hiburan (hotel, restoran, café, plaza, diskotik, karaoke, klab malam, ruang musik, pub) e. permainan ketangkasan, permainan anak, bilyard,

bowling, rekreasi air, termasuk mesin keping, ice skating, golf dan squash.

f. panti pijat, mandi uap, sauna dan spa, senam kebugaran, fitness.

h. pertunjukan musik, tari, pertunjukan sirkus dan keramaian umum lainnya

i. balai pertemuan

2. Obyek pajak hiburan dikecualikan terhadap penyelenggaraan hiburan yang tidak dipungut bayaran seperti hiburan yang diselenggarakan dalam rangka pernikahan, upacara adat, atau kegiatan keagamaan 3. Subyek pajak hiburan adalah orang pribadi atau

badan yang menonton dan atau menikmati hiburan. 4. Wajib Pajak hiburan adalah orang pribadi atau badan

yang menyelenggrakan hiburan.

2.2.4.4. Dasar Pengenaan dan tarif Pajak Hiburan

Berdasarkan Peraturan Daerah dasar pengenaan dan tarif hiburan untuk setiap jenis hiburan sebagai berikut:

1. Dasar pengenaan pajak hiburan yaitu jumlah pembayaran atau yang seharusnya dibayar untuk menonton dan/ atau menikmati hiburan.

2. Tarif pajak hiburan paling tinggi yaitu sebesar 35%, yang ditetapkan dalam peraturan daerah

3. Tarif yang menggunakan Harga Tiket Masuk (HTM) :

tari, kesenian tradisional

b. 15% dikenakan pertandingan olah raga, taman satwa, pemandian alam dan taman rekreasi c. 30% dikenakan semua jenis hiburan yang

diselenggarakan di hotel, restoran bar, plaza, cafe dan sejenisnya.

d. 35% dikenakan diskotik, karaoke, klab malam, klab eksekutif, ruang musik

4. Tarif yang tidak menggunakan Harga Tiket Masuk (HTM) :

a. 10% dikenakan permainan anak, kolam pancing, wisata tirta, senam kebugaran, fitness, balai pertemuan.

b. 15% dikenakan persewaan video kaset, laser disc, compact disc, ice skating

c. 25% bowling

d. 30% permainan ketangkasan

e. 35% dikenakan bilyard, golf dan squash, panti pijat, mandi uap, sauna dan spa, karaoke, bar, cafe, klab malam.

2.2.4.5. Tata Cara Pembayaran Dan Penetapan Pajak

1) Bagi wajib pajak atau penanggung pajak dengan cara menghitung pajak sendiri (MPS), wajib mengisi, menandatangani dan menyampaikan SPTPD setiap bulan, paling lambat limabelas hari setelah berakhirnya masa pajak dan penyetoran pajak dilakukan setiap bulan.

2) Bagi wajib pajak atau penanggung pajak dengan cara taksasi (non MPS), penyetoran pajak dilakukan satu bulan, paling lambat lima belas hari setelah berakhirnya masa pajak pada Bendaharawan Khusus Penerima (BKP), berdasarkan SKPD.

3) Setiap berakhrirnya masa pajak, diadakan pemeriksaan kepada wajib pajak atau penanggung pajak, cara Menghitung Pajak Sendiri (MPS) oleh tim pemerikasa, guna memeriksa dan meneliti kebenaran atas pembukuan dan pembayaran masa pajak bulan sebelumnya.

5) Apabila berdasarkan hasil pemeriksaan jumlah penyetoran pajak sama besarnya dengan hasil pemeriksaan, maka diterbitkan SKPDN.

6) Apabila berdasarkan hasil pemeriksaan jumlah penyetorn pajak lebih besar dari hasil pemeriksaan diterbitkan SKPDLB.

7) Apabila setelah diperiksa diketemukan tambahan pajak (data baru) atau data yang belum terungkap uang menyebabkan penambahan jumlah pajak yang terutang, maka akan dikenakan sanksi berupa kenaikan sebesar 100% dari jumlah kekurangan pajak tersebut, dengan menerbitkan SKPDKBT.

2.2.4.6. Jatuh Tempo Pajak Terutang

Sesuai dengan Peraturan Daerah nomor 9 tahun 2002 pasal 9 tentang pajak hiburan sebagai berikut :

1) Bagi wajib pajak atau penanggung pajak dengan cara menghitung pajak sendiri (MPS), jatuh tempo pajak terutang adalah 30 hari setelah diterimanya SKPDKB atau SKPDKBT oleh wajib pajak atau penanggung pajak.

oleh wajib pajak atau penanggung pajak, maka dikenakan sanksi administrasi berupa bunga 2 % (dua persen) dari pokok pajak setiap bulan, dihitung dari kurang bayar atau terlambat dibayar dan ditagih dengan menerbitkan STPD.

3) Bagi wajib pajak atau penanggung pajak dengan cara taksasi jatuh tempo pajak terutang adalah 15 (lima belas) hari setelah masa pajak berakhir.

4) Apabila ketetuan tidak dipenuhi, maka dikenakan sanksi administrasi berupa bunga sebesar 2 % (dua persen) dari pokok pajak setiap bulan, dihitung dari pajak yang kurang bayar atau terlambat dibayar dan ditagih dengan menerbitkan STPD.

2.2.5. Pengaruh Pajak Reklame dan Pajak Hiburan terhadap Pendapatan Asli Daerah

Pajak Daerah sebagai salah satu Pendapatan Asli Daerah diharapkan menjadi salah satu sumber pembiayaan penyelenggaraan Pemerintahan dan Pembangunan Daerah, untuk meningkatkan dan memeratakan kesejahteraan masyarakat. Dengan demikian, telah mampu melaksanakan otonomi yaitu mampu mengatur dan mengurus rumah tangganya sendiri (Yani, 2002: 45).

Daerah memiliki kewenangan membuat kebijakan daerah untuk memberikan pelayanan, peningkatan peran serta, prakarsa, dan pemberdayaan masyarakat yang bertujuan pada peningkatan kesejahteraan rakyat. Dimana kesejahteraan tersebut dapat dipenuhi yaitu salah satunya dengan melalui adanya pembangunan kota seperti sarana dan prasarana yang fasilitasnya dapat dinikmati oleh masyarakat umum dan di bidang pendidikan seperti adanya program BOS (Biaya Operasional Sekolah) dan lain sebagainya.

mengatur dan mengurus urusan pemerintahan dalam sistem Negara Kesatuan Republik Indonesia didasarkan atas asas desentralisasi, maka semua bidang pemerintahan yang diserahkan kepada daerah dalam rangka pelaksanaan otonomi pada dasarnya menjadi wewenang dan tanggung jawab pemerintah daerah kabupaten dan kota sepenuhnya.

Kewenangan daerah kabupaten/ kota untuk memungut pajak daerah sebagai salah satu sumber penerimaan daerah yang dilaksanakan oleh Dinas Pendapatan dan Pengelolaan Keuangan Kota Surabaya dan mempunyai kontribusi paling besar terhadap Pendapatan Asli Daerah adalah sektor pajak reklame dan pajak hiburan, karena kedua pajak tersebut penerimaannya tergolong banyak.

pajak hiburan dapat berpengaruh terhadap peningkatan Pendapatan Asli Daerah di Kota Surabaya.

Ketentuan mengenai Pajak Reklame dan Pajak Hiburan ini diatur dalam Undang-Undang Nomor 34 Tahun 2000 tentang Pajak Daerah dan Retribusi Daerah sebagai pengganti dari Undang-Undang Nomor 18 Tahun 1997 tentang Pajak Daerah dan Retribusi Daerah.

Sebagaimana telah dikemukakan sebelumnya bahwa pajak reklame dan pajak hiburan merupakan salah satu pajak daerah kabupaten / kota yang dapat menunjang penerimaan Pendapatan Asli Daerah. Karena pajak reklame dan pajak hiburan merupakan sumber penerimaan yang sangat potensial karena tiap, tahun jumlahnya selalu meningkat sehingga dapat menyumbang kepada pemerintah daerah.

senantiasa dengan memperhatikan kemampuan keuangannya. Dengan demikian, bahwa uang mempunyai fungsi yang paling penting dalam penyelenggaraan pemerintah daerah, tanpa uang tidak mungkin kegiatan-kegiatan pemerintah daerah dapat terlaksana dengan baik.

Dinas Pendapatan dan Pengelolaan Keuangan Kota Surabaya sebagai salah satu unsur pelaksana pemerintahan dibidang Pendapatan Pajak Daerah mempunyai pengaruh yang sangat penting dalam menggali sumber pendapatan daerah yang berupa Pajak Reklame dan Pajak Hiburan. Oleh karena itu para pegawai dinas tersebut sudah seharusnya dapat memahami terhadap tugas dan kewajibannya dan mengatasi masalah-masalah, yang dihadapinya dalam upaya peningkatan Pendapatan Asli Daerah.

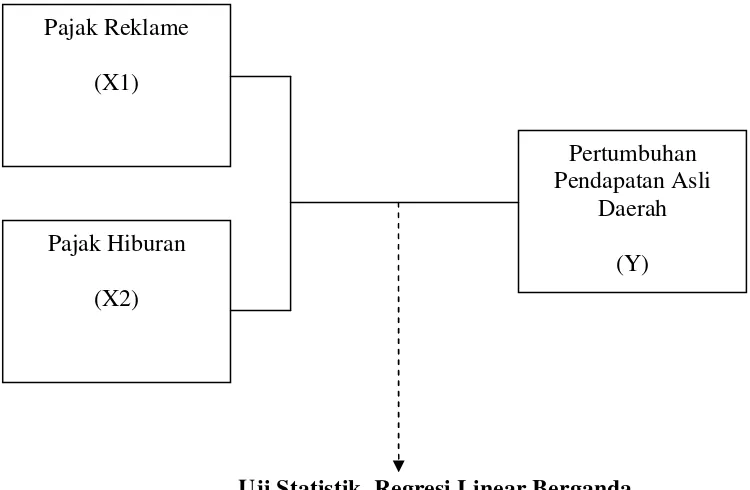

2.3. Kerangka Pemikiran

[image:70.595.142.517.258.503.2]Adapun dari penjabaran di atas diproyeksikan atau digambarkan, kerangka pemikiran sebagai berikut:

Gambar 1. Skema Kerangka Pemikiran

Uji Statistik Regresi Linear Berganda Pajak Reklame

(X1)

Pertumbuhan Pendapatan Asli

Daerah (Y) Pajak Hiburan

(X2)

2. 4. Hipotesis

Berdasarkan tujuan landasan teori dan kerangka pemikiran di atas, maka hipotesis yang dapat diajukan adalah sebagai berikut:

1. Diduga Pajak Reklame berpengaruh signifikan terhadap Pendapatan Asli Daerah Kota Surabaya.

3.1. Definisi Operasional Dan Pengukuran Variabel

Guna mendukung kepentingan penelitian, berikut ini penelitian

akan memberikan uraian secara singkat pengertian dan pengukuran

variabel yang di teliti, yaitu :

a. Pajak Reklame (X1)

Pajak Reklame adalah pungutan daerah atas penyelenggaraan reklame.

Penyelenggara, reklame adalah perorangan atau badan hukum yang

menyelenggarakan reklame, baik untuk dan atas namanya, sendiri atau

untuk dan atas nama pihak lain yang menjadi tanggungannya

yang dihitung dalam satu jumlah kumulatif per tahun pada

Dinas Pendapatan dan Pengelolaan Keuangan Kota Surabaya.

Pengukuran dinyatakan dalam satuan rupiah (Rp) dengan skala data

adalah Skala Rasio.

b. Pajak Hiburan (X2)

Pajak Hiburan adalah pungutan daerah atas penyelenggaraan hiburan.

Artinya pungutan yang dikenakan pada orang pribadi atau badan

yang menyelenggarakan kegiatan hiburan. yang dihitung dalam

satu jumlah kumulatif per tahun pada Dinas Pendapatan dan

Pengelolaan Keuangan Kota Surabaya. Pengukuran dinyatakan dalam

satuan rupiah (Rp) dengan skala data adalah Skala Rasio.

c. Pendapatan Asli Daerah (Y)

Pendapatan Asli Daerah adalah keseluruhan pendapatan pajak

daerah yang diterima oleh Pemerintah Kota Surabaya dan

dihitung dalam satu jumlah kumulatif per tahun pada Dinas

Pendapatan dan Pengelolaan Keuangan Kota Surabaya. Pengukuran

dinyatakan dalam satuan rupiah (Rp) dengan skala data adalah Skala

Rasio.

3.2. Teknik Penentuan Populasi dan Sampel

3.2.1. Populasi

Populasi dalam penelitian ini adalah data tentang Pajak

Reklame, Pajak Hiburan dan Pendapatan Asli Daerah pada

Dinas Pendapatan dan Pengelolaan Keuangan Kota Surabaya

sepanjang tahun sejak diberlakukannya pajak daerah dan retribusi

daerah tahun 1997-2009, dan tahun 2007 bergabungnya Dinas

Pendapatan Daerah dengan bagian Keuangan Sekretariat Daerah

menjadi Dinas Pendapatan dan Pengelolaan Keuangan Kota

Surabaya.

3.2.2. Sampel

Sampel yang digunakan dalam penelitian ini adalah data tentang

Dinas Pendapatan dan Pengelolaan Keuangan Kota Surabaya dalam

kurun waktu 6 tahun terakhir mulai tahun anggaran 2004 sampai

dengan tahun 2009. Teknik sampling yang digunakan adalah

purposive sampling yang merupakan teknik penentuan sampel yang

ditujukan untuk tujuan tertentu saja, di mana sebagian elemen

didalam kelompok populasi diikutsertakan dalam sampel.

Adapun kriteria pemilihan sampel tersebut adalah :

1. Data Pemerintah Kota Surabaya yang masih lengkap dan dapat

diobservasi hanya untuk 6 tahun yaitu dari tahun 2004 sampai

dengan tahun 2009

2. Data Pemerintah Kota Surabaya yang masih relevan dengan

keadaan saat ini.

3.3. Teknik Pengumpulan Data

Data yang digunakan dalam penelitian ini adalah data

sekunder yaitu data yang diperoleh dalam bentuk arsip atau data

mengenai Pajak Reklame, Pajak Hiburan serta Pendapatan Asli Daerah

pada Dinas Pendapatan dan Pengelolaan keuangan Kota Surabaya.

1. Dokumentasi

Dilaksanakan dengan melakukan pencatatan terhadap

berbagai dokumen, petunjuk pelaksana maupun petunjuk

teknis pada Dinas Pendapatan dan Pengelolaan Keuangan Kota

2. Studi Pustaka

Dengan mempelajari buku-buku literature dan tulisan-tulisan

ilmiah yang digunakan sebagai landasan teori yang mendukung

pelaksanaan penelitian.

3.4. Teknik Analisis dan Uji Hipotesis

Analisa ini merupakan analisis data secara kuantitatif yang

didapatkan dari hasil penelitian tanpa mengadakan pengurangan atau

penambahan data. Analisis ini dimaksudkan untuk mengetahui pengaruh

Pajak Reklame (X1) dan Pajak Hiburan (X2) terhadap Pendapatan Asli

Daerah (Y) dengan menggunakan Metode Statistik Regresi Linier

Berganda.

Rumus: Y = b0 + b1 X1 + b2X2 + e

Keterangan :

Y = Pendapatan Asli Daerah

X1 = Pajak Reklame

X2 = Pajak Hiburan

b1 dan b2 = Koefisien Regresi X1 dan X2

e = Random error

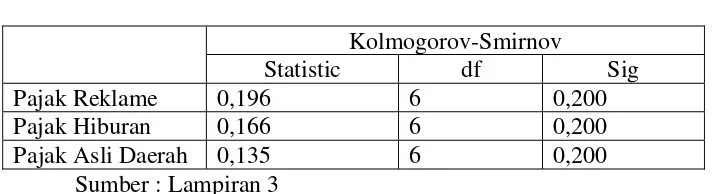

3.4.1 Uji Normalitas

Uji normalitas digunakan untuk mengetahui apakah data mengikuti

sebaran normal atau tidak. Untuk mengetahui apakah data tersebut

mengikuti sebaran normal dapat dilakukan dengan berbagai metode.

Metode yang bisa dipakai diantaranya adalah metode

Kolmogorov-Smirnov (Sumarsono, 2002: 40).

Ukuran untuk menentukan normalitas menurut Kolmogorov-Smirnov

(Sumarsono, 2002: 43).

a. Jika nilai signifikansi (nilai probabilitas) < 5%, maka distribusi

adalah tidak normal.

b. Jika nilai signifikansi (nilai probabilitas) > 5%, maka distribusi

adalah normal.

3.4.2 Uji Asumsi Klasik

Model regresi yang diperleh dari metode kuadrat terkecil

biasa (Ordinary Lest Squares/OLS) merupakan model regresi yang

menghasilkan estimator linear tidak bias yang terbaik (Best Linear

Unbias Estimator/BLUE). Untuk menghasilkan pengambilan

keputusan yang BLUE maka harus dipenuhi diantaranya tiga

asumsi dasar yangtidak boleh dilanggar oleh regresi linier berganda

a. Tidak ada multikolonearity

b. Tidak ada autokorelasi

c. Tidak boleh ada heteroskedastisity

Apabila salah satu dari ketiga asumsi tersebut dilanggar,

maka persamaan regresi yang diperoleh tidak lagi bersifat BLUE,

di bawah ini akan dijelaskan masing-masing asumsi dasar dari

BLUE yaitu sebagai berikut:

(Algifari, 2000: 83).

3.4.2.1. Autokorelasi

Autokorelasi digunakan untuk menguji apakah

dalam sebuah model regresi linier berganda, ada korelasi antar

kesalahan pengganggu pada periode t dengan kesalahan pada

periode t-1 (sebelumnya). Jika terjadi korelasi, maka

dinamakan ada problem autokorelasi (Ghozali 2006: 100).

Pengambilan keputusan untuk mendeteksi autokorelasi menurut

besaran DW (Durbin-Watson) :

Hipotesis nol keputusan Jika

Tidak ada autokorelasi positif

Tidak ada autokorelasi positif

Tidak ada korelasi negatif

Tidak ada korelasi negatif

Tidak ada autokorelasi positif atau negatif Tolak No desicison Tolak No desicison Tidak ditolak

0 < d < dl

dl ≤ d ≤ du

4– dl < d < 4

4 – du ≤ d ≤ 4 - dl

3.4.2.2. Multikolinear

Multikoliner adalah untuk menguji apakah model

regresi yang ditemukan adanya korelasi antar variabel bebas

(independen). Model regresi yang baik seharusnya tidak terjadi

korelasi di antara variabel independen.

Pendeteksian adanya multikolinier dengan Mengetahui nilai

”pembengkakan varians” atau Varians inflation Factor (VIF).

VIF dapat dihitung dengan rumus:

VIF = 1 I – R2j

Apabila nilai VIF ≤ 0,10 atau sama dengan nilai VIF ≥ 10

maka persamaan regresi linier berganda tersebut tidak

terkena multikolinier (Ghozali, 2006: 95-96).

3.4.2.3. Heterokedastisitas

Heterokedastisitas, untuk menguji apakah dalam model

regresi liner kesalahan pengganggu (e) mempunyai varians

yang sama atau tidak dari satu pengamatan ke pengamatan

yang lain. Situasi atau gejala yang terjadi tersebut disebut

gejala heterokedastisitas. Identifikasi heterokedastisitas dapat

menggunakan korelasi rank Spearman (Santoso, 2009).

- Apabila nilai signifikan hitung (sig) > tingkat signifikan

0,05 maka berarti tidak terjadi heterokedastisitas.

- Apabila nilai signifikan hitung (sig) ≤ tingkat signifikan

0,05 maka berarti terjadi heterokedastisitas.

3.5. Uji Hipotesis

Prosedur pengujian hipotesis statistiknya adalah sebagai berikut:

1. Untuk mengetahui apakah semua varibel independen atau bebas yang

dimasukan dalam model mempunyai pengaruh secara bersama-sama

terhadap variabel dependen /terikat dengan cara sebagai berikut :

a. Hipotesis

H0 : ßi = 0 (apakah semua variabel independent bukan

merupakan penjelas signifikan terhadap

variabel dependen)

Hi : ßi ≠ 0 (semua variabel independen secara simultan

merupakan penjelas yang signifikan terhadap

variabel dependen)

b. Ketentuan pengujian

Apabila nilai F lebih besar daripada 4 maka Ho dapat ditolak

hipotesis alternatif yang menyatakan bahwa semua variabel

independen secara signifikan mempengaruhi variabel

dependen.

2. Untuk menguji seberapa jauh pengaruh satu variabel penjelas/

independen secara individual dalam menerangkan variasi variabel

dependen digunakan uji t dengan cara sebagai berikut:

1. Hipotesis

H0 : ßi = 0, yaitu artinya apakah suatu variabel dependen

bukan merupakan penjelas yang signifikan

terhadap variabel dependen.

Hi : ßi ≠ 0 yaitu artinya variabel tersebut merupakan

penjelas yang signifikan terhadap variabel

dependen.

2. Ketentuan pengujian

Apabila jumlah degree of freedom (df) adalah 20 atau lebih

dan derajat kepercayaan sebesar 5%, maka Ho yang

menyatakan bi = 0 dapat ditolak bila nilai t lebih besar dari

2 (dalam nilai absolut). Dengan kata lain kita menerima

hipotesis alternatif yang menyatakan bahwa suatu variabel

dependen.

4. 1. Deskripsi Obyek Penelitian

4. 1. 1. Gambaran Umum Obyek Penelitian

Surabaya adalah ibu kota propinsi Jawa Timur merupakan kota, terbesar kedua dan kota pelabuhan terbesar kedua di Indonesia. Surabaya merupakan salah satu kota tertua, di Indonesia (717 tahun). Surabaya adalah sebuah fenomena tentang kepahlawanan yang digambarkan dalam karakter SURO dan BOYO. Julukan yang paling terkenal adalah "Kota Pahlawan" karena keberanian arek-arek Suroboyo dalam berjuang untuk mempertahankan kemerdekaan pada akhir Perang Dunia II.

Kini Surabaya adalah kota perdagangan dan jasa yang mempunyai visa "SURABAYA CERDAS DAN PEDULI" yaitu sebagai pusat perdagangan dan jasa yang cerdas dalam merespon semua peluang dan tuntutan globalisasi, didukung oleh kepedulian tinggi dalam mewujudkan struktur pemerintah dan kemasyarakatan yang demokratis, bermartabat dalam tatanan lingkungan yang sehat dan manusiawi.

a. Letak Geografis

Kota Surabaya terletak disebelah Utara dan Timur ber