DAFTAR ISI ... i

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 5

1.3 Tujuan Penelitian ... 6

1.4 Manfaat Penelitian ... 6

BAB II TINJAUAN PUSTAKA 2.1 Hasil-Hasil Penelitian Terdahulu ... 7

2.2 Landasan Teori ... 12

2.2.1 Pendapatan Daerah ... 12

2.2.2 Sumber Pendapatan Daerah ... 13

2.2.2.1 Pengertian Pendapatan Asli Daerah... 19

2.2.3 Dana Perimbangan ... 21

2.2.3.1 Dana Bagi Hasil ... 21

2.2.3.2 Dana Alokasi Umum... 23

2.2.3.3 Dana Alokasi Khusus... 26

2.2.4 Pengertian Produk Domestik Regional Bruto ... 28

2.2.4.1 Pengertian Produk Domestik Regional Bruto ... 28

2.2.4.3 Produk Domestik Regional Bruto Menurut

Lapangan Usahanya ... 29

2.2.4.4 Produk Domestik Regional Bruto Menurut Andil Faktor-Faktor Produksi ... 29

2.2.4.5 Produk Domestik Regional Bruto Menurut Jenis Penggunaan ... 31

2.2.4.6 Perhitungan Produk Domestik Regional Bruto ... 33

2.2.4.7 Penyajian Atas Dasar Harga Konstan ... 35

2.2.4.8 Kegunaan Produk Domestik Regional Bruto ... 36

2.2.5 Tingkat Kemiskinan ... 38

2.2.5.1 Garis Kemiskinan... 38

2.2.5.2 Garis Kemiskinan BPS... 39

2.2.5.3 Garis Kemiskinan Sajogyo... 41

2.2.5.4 Garis Kemiskinan Bank Dunia... 42

2.2.5.5 Garis Kemiskinan BKKBN... 42

2.2.5.6 Penyebab Kemiskinan... 43

2.2.6 Belanja Daerah... 45

2.2.7 Perubahan Undang-Undang Otonomi Daerah... 49

BAB III METODOLOGI PENELITIAN

3.1 Definisi Operasional dan Pengukuran Variabel ... 52

3.2 Teknik Pengumpulan Data... 53

3.3 Teknik Analisis dan Uji Hipotesis ... 55

DAFTAR PUSTAKA BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Deskripsi Obyek Penelitian... 64

4.1.1 Dana Alokasi Umum... 64

4.1.2 Belanja Daerah... . 64

4.2 Deskripsi Hasil Penelitian... .. 65

4.2.1 Perkembangan Dana Alokasi Umum... .... 66

4.2.2 Perkembangan PDRB... . 67

4.2.3 Perkembangan Tingkat Kemiskinan... ... 69

4.2.4 Perkembangan Belanja Pegawai... .. 70

4.3 Hasil Analisis Asumsi Regresi Klasik... . 72

4.3.1 Analisi dan Pengujian Hipotesis... .. 76

4.3.2 Uji Hipotesis Secara Simultan... . 77

4.3.3 Uji Hipotesis Secara Parsial... .. 80

4.4 Pembahasan... 85

iv

ABSTRAK

Oleh: Heru Prayogo

Dalam rangka penyelenggaraan pemerintahan negara dan pembangunan

nasional untuk mencapai masyarakat adil, makmur, dan merata. Salah satunya adalah

dengan melibatkan pemerintah daerah sebagai bagian dari pembangunan nasional.

Pengalokasian Dana Alokasi Umum dari Pemerintah Pusat kepada Pemerintah Daerah

menjadi indikator bahwa Pemerintah Daerah belum dapat menggali potensi yang ada

di daerahnya dengan optimal untuk menjadi sumber pemasukan di Daerah yang

bersangkutan. Penelitian ini memfokuskan pembahasannya pada faktor faktor yang

mempengaruhi penyusunan Dana Alokasi Umum. Diantaranya menggunakan variabel

penelitian yaitu : PDRB, Tingkat Kemiskinan dan Belanja Pegawai. Hasil yang

didapat adalah PDRB dan Tingkat Kemiskinan berpengaruh signifikan terhadap Dana

Alokasi Umum, sedangkan Belanja Pegawai tidak berpengaruh signifikan terhadap

Dana Alokasi Umum. Ternyata variabel yang mempengaruhi Penyusunan Dana

Alokasi Umum adalah PDRB, karena bersentuhan langsung dengan pendapatan

daerah.

Kata Kunci : Dana Alokasi Umum, PDRB, Tingkat Kemiskinan, Belanja

PENDAHULUAN

1.1 Latar belakang

Dalam rangka penyelengaaraan pemerintahan negara dan pembangunan nasional untuk mencapai masyarakat adil, makmur, dan merata berdasarkan Pancasila dan Undang-Undang Dasar 1945. Sesuai dengan Undang-Undang Dasar 1945 Pasal 1 menetapkan Negara indonesia adalah negara kesatuan yang berbentuk republik. Selanjutnya menurut Undang-Undang Dasar 1945 Pasal 18 beserta penjelasannya menyatakan bahwa daerah Indonesia terbagi dalam daerah yang bersifat otonom atau bersifat daerah administrasi. Pembangunan daerah sebagai bagian dari pembangunan nasional dilaksanakan berdasarkan prinsip otonomi daerah dan pengaturan sumber daya nasional yang memberikan kesempatan bagi peningkatan demokrasi dan kinerja daerah untuk meningkatkan kesejahteraan masyarakat (Saragih, 2003 :200).

Pemerintah nampaknya menyadari adanya masalah tersebut. Karenanya beberapa tahun kemudian dikeluarkan lagi peraturan perundangan yang juga mengatur otonomi daerah tetapi dengan prinsip selektifitas, hanya daerah yang dinilai mampulah yang diberi kesempatan berotonomi. Upaya tersebut juga mengalami kegagalan karena pemerintah tidak secara sungguh-sungguh berusaha meningkatkan kemampuan daerah. Daerah yang dinilai

mampu pun sebenarnya belum memiliki kemampuan minimal untuk berotonomi. (Khusaini, 2002 :24).

Dengan dikeluarkannya UU No.22 Tahun 1999 yang kemudian dilengkapi lagi dengan UU No.25 Tahun 1999 tentang Perimbangan keuangan Pusat dan Daerah. Undang-Undang tersebut dinilai banyak kalangan sebagai jawaban strategis di tengah merebaknya aspirasi-aspirasi kedaerahan yang berujung pada munculnya tuntutan pemisahan diri. Untuk mengatasi masalah tersebut maka pemerintah harus mampu mengakomodasi tuntutan daerah dengan memberikan otonomi yang seluas-luasnya. (Suparmoko, 2000:97).

Sumber-sumber pendapatan daerah sesuai dengan ketentuan dalam pasal 79 Undang-undang Nomor 22 Tahun 1999 meliputi:

a. Pendapatan Asli Daerah sendiri yang terdiri: 1) Hasil pajak daerah

2) Hasil retribusi daerah 3) Hasil perusahaan daerah

4) Penerimaan lain-lain dan pendapatan dinas-dinas b. Dana perimbangan

1) Pinjaman daerah

2) Lain-lain pendapatan daerah yang sah

Besarnya Dana Alokasi Umum (DAU) yang diberikan pemerintah pusat kepada daerah ditetapkan sekurang-kurangnya 25% dari penerimaan dalam negeri bersih setelah dikurangi dengan dana bagi hasil dan Dana Alokasi Khusus (DAK). (Anonim, 2004:xxiii)

Dana alokasi khusus bertujuan untuk membantu membiayai kebutuhan-kebutuhan khusus daerah. Di samping itu untuk menanggulangi keadaan mendesak seperti bencana alam,kepada daerah dapat dialokasikan Dana Darurat. Undang-undang ini selain memberikan landasan pengaturan bagi pembagian keuangan antara Pemerintah Pusat dan Pemerintah Daerah, juga memberikan landasan bagi perimbangan keuangan antar daerah. (Solihin,2001:170).Empat puluh persen dari penerimaan negara yang berasal dari Dana Reboisasi disediakan kepada daerah sebagai Dana Alokasi Khusus (DAK). Dana Alokasi Khusus (DAK) diberikan kepada daerah tertentu berdasarkan usulan daerah dengan penyediaan Dana Pendamping 10% yang berasal dari penerimaan umum APBD (kecuali untuk DAK Reboisasi). (Kuncoro, 2004:35)

kesenjangan fiskal antar daerah.Komponen berikutnya yang memberikan sumbangan terbesar setelah Dana Alokasi Umum (DAU) adalah bagi hasil bukan pajak yaitu sebesar 8,54%. Sedangkan bagi hasil pajak memberikan kontribusi sebesar 7,25%. Kontribusi terkecil yang termasuk dalam dana perimbangan yaitu Dana Alokasi Khusus (DAK) sebesar 2,56% (BPS, 2008:58).

0,1%. Bagi hasil bukan pajak tahun 2007 sebesar Rp 1.391.913.000 yang berarti mengalami penurunan sebesar 0,63% dengan nilai Rp 1.383.091.000 pada tahun 2008 (BPS, 2008:58).

Sesuai dengan judul penelitian ini, “Analisa Faktor yang Mempengaruhi Penyusunan Dana Alokasi Umum di Jawa Timur” maka penelitian dititikberatkan pada faktor- faktor yang mempengaruhi penyusunan Dana Alokasi Umum di Jawa Timur.

1.2Rumusan Masalah

Dengan mengkaji latar belakang di atas, maka penelitian ini dapat dirumuskan suatu permasalahan sebagai berikut:

a. Apakah Produk Domestik Regional Bruto berpengaruh terhadap penyusunan Dana Alokasi Umum di Jawa Timur.

b. Apakah Tingkat Kemiskinan berpengaruh terhadap penyusunan Dana Alokasi Umum di Jawa Timur.

1.3 Tujuan Penelitian dan Manfaat Penelitian 1.3.1 Tujuan Penelitian

Sesuai dengan latar belakang masalah dan perumusan masalah di atas maka penelitian ini bertujuan:

a. Untuk mengetahui pengaruh Produk Domestik Regional Bruto terhadap penyusunan Dana Alokasi Umum di Jawa Timur.

b. Untuk mengetahui pengaruh Tingkat Kemiskinan terhadap penyusunan Dana Alokasi Umum di Jawa Timur.

c. Untuk mengetahui pengaruh Belanja Pegawai terhadap penyusunan Dana Alokasi Umum di Jawa Timur.

1.3.2 Manfaat Penelitian

Apabila tujuan penelitian ini dapat dicapai, maka manfaat penelitian ini adalah sebagai berikut:

a. Untuk menambah wawasan dan pengetahuan tentang Dana Alokasi Umum.

b. Sebagai bahan masukan bagi pemda dan pemerintah dalam penyusunan Dana Alokasi Umum.

METODOLOGI PENELITIAN

3.1 Definisi Operasional dan Pengukuran Variabel

Yang dimaksud dengan definisi operasional adalah peryataan penelitian tentang

arti, batasan, pengertian dan pengukuran variabel dalam operasional berdasarkan teori

yang telah ada namun secara empiris.

Definisi operasional`dan pengukuran variabel yang digunakan dalam penelitian

ini antara lain:

a. Variabel terikat (Y)

Adalah Dana Alokasi Umum (Y) yang merupakan transfer dari pusat kepada

daerah yang bersifat block grant yang kewenangan pengaturan dan penggunaannya

diserahkan kepada pemerintah daerah dalam rangka penyelenggaraan pemerintahan

daerah yang dinyatakan dengan satuan (Milyar Rp)

b. Variabel Bebas (X)

Adalah faktor-faktor yang mempengaruhi penyusunan Dana Alokasi Umum

(DAU) di Jawa Timur yang terdiri dari:

1. Produk Domestik Regional Bruto (X1)

Produk Domestik Regional Bruto (PDRB) adalah jumlah seluruh nilai tambah

(produk) yang ditimbulkan oleh berbagai sektor/lapangan usaha yang

melakukan kegiatan usahanya di suatu daerah (region) tertentu tanpa

memperhatikan pemikiran atas faktor produksi yang dinyatakan dengan satuan

(Milyar Rp).

2. Tingkat Kemiskinan (X2)

Tingkat Kemiskinan adalah rasiojumlah penduduk miskin dibagi dengan jumlah

populasi atau penduduk dikalikan seratus persen yang dinyatakan dengan satuan

(%).

3. Belanja Pegawai (X3)

Adalah pengeluaran daerah yang terdiri dari belanja pegawai aparatur daerah

dan belanja pegawai pelayanan publik yang dinyatakan dengan satuan (Milyar

Rp)

3.2 Teknik Penentuan Sampel

Teknik penentuan sampel digunakan dalam penelitian ini adalah menggunakan

data time series 15 (lima belas) tahun. Dari tahun 1994 – 2008.

3.3 Teknik Pengumpulan Data 3.3.1 Jenis Data

Dalam penelitian ini jenis data yang digunakan adalah data sekunder.Data

sekunder adalah data yang tidak diambil secara langsung dari lapangan,melainkan data

yang diperoleh dengan mengambil data-data laporan, catatan-catatan yang berhubungan

langsung dengan masalah yang dibahas, pada kantor-kantor Dinas atau Instansi yang

3.3.2 Sumber data

Data yang dipergunakan dalam penelitian ini diperoleh dari berbagai instansi

yaitu:

1.Badan Pusat Stastitik Jawa Timur

2.Pemerintah Propinsi Jawa Timur

3.3.3 Pengumpulan Data

Pengumpulan data dilakukan dengan metode :

1. Studi Kepustakaan

Yaitu pengumpulan data yang dilakukan dengan membaca buku-buku

literatur sebagai bahan pustaka yang berkaitan dengan permasalahan yang ada

dalam penelitian ini.

2. Studi Lapangan

Yaitu data diperoleh dengan berbagai teknik pengambilan data di lapangan

atau tempat yang dilakukan deangan cara:

Dokumentasi

Yaitu pengumpulan data yang dilakukan dengan jalan mencatat atau

mengutip data-data yang ada pada dokumen instansi terkait yang berkaitan

3. 4 Teknik Analisa Data dan Uji Hipotesis 3.4.1 Teknik Analisa Data

Sesuai dengan tujuan dan hipotesis penelitian yang diajukan,maka kaitan

antar variabel penelitian dapat digambarkan secara spesifik dalam analisis regresi

linier berganda dengan persamaan sebagai berikut:

Yi = 0 + 11i + 22i+ 33i + i …………..(Sugiyono, 2002:86)

Di mana:

Y = Dana Alokasi Umum

1 = Produk Domestik Regional Bruto

2 = Tingkat Kemiskinan

3 = Belanja Pegawai

0 = Konstanta regresi

1-3 = Koefisien regresi variabel 1-3

= Variabel penganggu

i = 1,2,3, …,n : pengamatan ke i sampai ke n

3.4.2 Uji Hipotesis

Selanjutnya untuk mengetahui pengaruh secara simultan antara variabel

bebas dan variabel terikat maka digunakan hipotesis sebagai berikut :

a. Uji F

Disebut juga uji beda varians yaitu pengujian yang dilakukan untuk mengetahui

pengaruh dari variabel bebas secara simultan atau serempak terhadap variabel

HO = β1 = β2 = β3 = 0 (tidak ada pengaruh) H1 = paling tidak salah satu β≠ 0 (ada pengaruh)

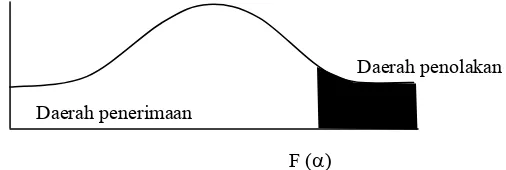

Gambar 4 : Kurva uji hipotesis secara simultan

Daerah penolakan

Daerah penerimaan

F ()

Sumber : Sugiyono, 2002. Statistik Untuk Pemula, Penerbit : Alfabeta, Bandung, hal:100

H0 diterima jika F hitung ≤ F tabel H0 ditolak jika F hitung ≥ F tabel

Fhitung = KT Regresi (Sugiyono, 2002:86)

KT Galat

Dengan derajat bebas = (k, n – k – 1)

Keterangan : n = Jumlah Sampel

k = Jumlah Parameter Regresi

Kaidah pengujiannya :

1. Bila F hitung < F tabel, maka Ho diterima dan Hi ditolak, artinya variabel

bebas tidak mempengaruhi variabel terikat secara simultan.

2. Bila F hitung > F tabel, maka Ho ditolak dan Hi diterima, artinya variabel bebas

mempengaruhi variabel terikat secara simultan.

b. Uji t

Yaitu pengujian yang dilakukan untuk mempengaruhi pengaruh dari

masing-masing variabel bebas secara parsial atau individu atau terpisah terhadap variabel

terikat dan kriterianya sebagai berikut :

Ho : β2 = 0 (tidak ada pengaruh) Hi : β2 ≠ 0 (ada pengaruh)

Gambar 5: Kurva Uji Hipotesis Secara Parsial

Ho ditolak Daerah penerimaan Ho ditolak Ho

( -t 2 ; n-k-l ) ( t 2 ; n-k-l )

Sumber : Sugiyono, 2002. Statistik Untuk Pemula, Penerbit Alfabeta Bandung, Hal : 94

Ho diterima jika – t tabel ≤ t hitung ≥ t hitung

Ho ditolak jika t hitung ≥ - t tabel atau t hitung ≤ t tabel t hitung = βj (Sugiyono 2002:94)

Dengan derajat kebebasan sebesar n – k – 1 dimana :

β = Koefisien Regresi Se = Standart Error

n = Jumlah sampel

k = Jumlah parameter regresi

j = Variabel Bebas ( j = 1,2,3,4,)

Kaidah pengujian :

a. Apabila t hitung ≥ t tabel maka Ho ditolak dan Hi diterima, berarti ada pengaruh antara variabel bebas dengan variabel terikat.

b. Apabila t hitung ≤ t tabel maka Ho diterima dan Hi ditolak, berarti tidak ada pengaruh antara variabel bebas dengan variabel terikat.

3.5. Uji Asumsi Klasik

Persamaan regresi tersebut di atas harus bersifat BLUE (Best Linear Unbiaseed

Estimator), artinya pengambilan keputusan melalui uji F dan uji t tidak boleh bias.

Untuk menghasilkan keputusan yang BLUE maka persamaan regresi harus memenuhi

ketiga asumsi klasik ini :

a) Tidak boleh ada autokorelasi

b) Tidak boleh ada multikolinearitas

Rumus Uji BLUE:

Y = bo + b1X1 + b2X2 + b3X3 + u ……… (Sugiyono, 2002:112)

Sifat BLUE dapat dijelaskan sebagai berikut :

1. Best = Pentingnya sifat ini bila diterapkan dalam uji signifikan buku

terhadap α dan β.

2. Linear = Sifat ini dibutuhkan untuk memudahkan dalam penaksiran.

3. Unbiassed = Nilai jumlah sampel sangat besar penaksir parameter diperoleh

dari sampel besar kira-kira mendekati nilai parameter.

4. Estimated = μi diharapkan sekecil mungkin.

Apabila salah satu dari ketiga asumsi dasar tersebut dilanggar, maka

persamaan regresi yang diperoleh tidak lagi bersifat BLUE, sehingga pengambilan

keputusan melalui uji F dan uji t menjadi bias.

1. Uji Multikolinearitas

Persamaan regresi linier berganda di atas diasumsikan tidak terjadi pengaruh

anatar variabel bebas. Apabila ternyata ada pengaruh linier antar variabel bebas,

maka asumsi tersebut tidak berlaku lagi (terjadi bias).

Untuk mendeteksi adanya multikolinieritas dapat dilihat ciri-cirinya sebagai berikut:

a. Koefisien determinan berganda (R square) tinggi.

b. Koefisien korelasi sederhananya tinggi.

d. Tapi tak satupun (sedikit sekali) di antara variabel-variabel bebas yang

signifikan.

Akibat adanya multikolinieritas adalah :

1. Nilai standart error (standart baku) tinggi sehingga taraf kepercayaan

(confidence intervalnya) akan semakin melebar. Dengan demikian, pengujian

koefisien regresi secara individual menjadi tidak signifikan.

2. Probabilitas untuk menerima hipotesa Ho diterima (tidak ada pengaruh antara

variabel bebas terhadap variabel terikat) akan semakin besar.

Identifikasi secara statistic ada atau tidaknya gejala multikolinier dapat

dilakukan dengan menghitung koefisien korelasi product moment atau Variance

Inflation Faktor (VIF).

1 VIF =

Q – Rj2 (Sugiyono 2002:114)

VIF menyatakan tingkat “pembengkakan” varian. Apabila varians lebih besar dari

10. hal ini berarti terdapat multikolinieritas pada persamaan regresi linier.

2. Uji Heteroskedatisitas

Pada regresi linier nilai residual tidak boleh ada hubungan dengan variabel

X. Hal ini biasa diidentifikasikan dengan cara menghitung korelasi rank Spearman

Rumus Rank Spearman adalah :

∑di2 rs = 1-6

N(N2 – 1) (Sugiyono 2002:117)

Keterangan :

di = Perbedaan dalam rank antara residual dengan variabel bebas ke-

N = Banyaknya data

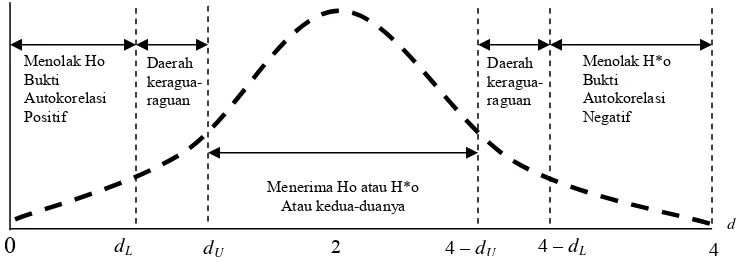

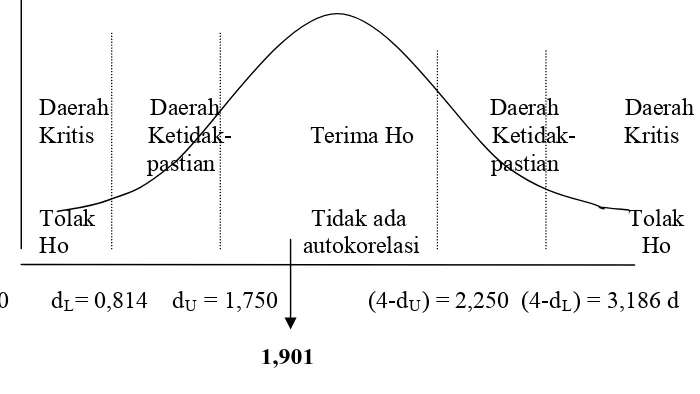

3. Uji Autokorelasi

Autokorelasi adalah antara anggota seri observasi yang disusun menurut

urutan waktu atau menurut urutan tempat/ruang atau korelasi pada dirinya sendiri,

dengan symbol yang dapat dinyatakan sebagai berikut :

E (u I u j ) = 0, i=j.

Untuk melihat apakah hasil dari estimasi regresi tidak mengandung korelasi,

Gambar 6: Statistik Durbin-Watson

Sumber: Sugiyono, 2002, Statistik Untuk Pemula, Penerbit Alfabeta Bandung,, Hal. 136

Ho : tidak ada autokorelasi positif

Ho : tidak ada autokorelasi negatif

Jika Ho : tidak ada autokorelasi positif, maka

d<dL : menolak Ho

d>dU : tidak menolak Ho

dL<d>dU : pengujian tidak meyakinkan

Jika Ho : tidak ada autokorelasi negatif, maka jika

d<4 – dL : menolak Ho

d>4 – dU : tidak menolak Ho

4-dU<4-dL : pengujian Ho tidak meyakinkan

Jika Ho : tidak ada autokorelasi positif maupun negative, maka jika

d<dL : menolak Ho

dU<d<4-dU : tidak menolak Ho

4.1. Deskripsi Obyek Penelitian 4.1.1. Dana Alokasi Umum (DAU)

Dana Alokasi Umum adalah merupakan salah satu bentuk dari Dana

Perimbangan yang diberikan oleh pemerintah pusat selain dari Bagi Hasil Pajak, Bagi

Hasil Bukan Pajak, Dana Alokasi Khusus (DAK), Bagi Hasil Propinsi.

4.1.2. Belanja Daerah

Era otonomi daerah yang menitikberatkan peranan pemerintah daerah

dalam mendorong kesejahteraan masyarakatnya ternyata telah menggeser

paradigma pemikiran pembangunan yang selama ini diterapkan, yang awalnya

terfokus di pusat kini daerah pun dapat sedikit lebih leluasa ikut andil dalam

pembangunan daerah.

Implikasi ini mengakibatkan adanya sharing of power dan sekaligus

sharing of financial. Sharing of power bisa dicermati dengan adanya UU No.32

Tahun 2004 tentang pemerintah daerah, sedangkan sharing of financial dapat

dicermati pada UU no.33 Tahun 2004 tentang Perimbangan Keuangan antara

Pemerintah Pusat dengan Pemerintah daerah.

Pada ketentuan UU No.33 Tahun 2004 sendiri diatur beberapa aspek yang

berkaitan dengan perimbangan keungan antara pemerintah pusat dan pemerintah

daerah. Salah satu yang diatur dalam ketentuan ini yaitu permasalahan belanja

daerah. Menurut UU No.33 Tahun 2004 tentang perimbangan keuangan daerah

antara pemerintah pusat dengan pemerintah daerah, Belanja Daerah dimaksudkan

bentuk yaitu berdasar sifat dan berdasar fungsinya. Berdasar sifat ekonominya

belanja daerah terdiri atas belanja pegawai dan belanja barang, subsidi, hibah dan

bantuan sosial. Sedangkan berdasar fungsinya belanja daerah terdiri dari belanja

untuk pembangunan perumahan dan fasilitas umum, peningkatan kesehatan,

pariwisata, budaya, agama, pendidikan serta perlindungan sosial. Pada praktiknya

belanja daerah dibagi dalam dua kelompok, yaitu :

a. Belanja Rutin

Belanja rutin adalah belanja yang sifatnya terus-menerus untuk setiap

tahun fiskalnya. Misalnya : belanja gaji, honorarium, belanja perjalanan

dinas, belanja barang.

b. Belanja Pembangunan

Belanja pembangunan adalah belanja yang umumnya menghasilkan wujud

fisik yang manfaatnya lebih dari satu tahun dan tidak bersifat rutin.

Misalnya : pembangunan jembatan, jalan, gedung.

4.2. Deskripsi Hasil Penelitian

Deskripsi hasil penelitian ini memberikan gambaran tentang data-

data serta perkembangan Dana Alokasi Umum sehingga dapat mengetahui

perubahan-perubahan yang terjadi terhadap perkembangan Dana Produk

Domestik Regional Bruto, Tingkat Kemiskinan, dan Belanja Pegawai.

bawah ini :

Tabel.1. Perkembangan Dana Alokasi UmumTahun 1994-2008

Tahun Dana Alokasi Umum

(Milyar Rp )

Sumber : Badan Pusat Statistik Jawa Timur ( diolah )

Berdasarkan tabel diatas bahwa perkembangan Bantuan Keuangan dari

pusat ke daerah pada tahun 1994-2008 mengalami fluktuasi.

Perkembangan tertinggi Sumbangan dan Bantuan di Jawa Timur pada

Tahun 1996 sebesar 134,63% dengan nilai Rp 2.336.602,27 hal ini

disebabkan karena adanya Pemilihan Umum dan perkembangan terendah

adalah pada tahun 1998 sebesar –80,33% dengan nilai Rp 226.775,18 hal

ini disebabkan karena terjadi krisis ekonomi, politik, sosial dan keamanan

yang melanda Indonesia pada waktu itu.

tahun mengalami kenaikan, tetapi terjadi penurunan pada tahun 1998

dikarenakan terjadi krisis ekonomi. Hal ini dapat dilihat pada tabel 2 yang

menjelaskan bahwa pada tahun 1994 sampai 2008, Perkembangan terbesar

Produk Domestik Regional Bruto pada tahun 1996 sebesar 8,33 % dan

terendah sebesar – 16,12 % terjadi pada tahun 1998.

Tabel.2. Perkembangan Produk Domestik Regional Bruto Tahun 1994-2008

Tahun Produk Domestik Regional Bruto ( Milyar Rp )

Sumber : Badan Pusat Statistik Jawa Timur ( diolah )

Produk Domestik Regional Bruto paling tinggi terjadi pada tahun

1996, karena secara keseluruhan perekonomian jawa timur pada saat itu

sedang mengalami kenaikan yang ditandai dengan naiknya Produk

Domestik Regional Bruto tersebut.

tahun 1998. Fenomena ini menyentuh hampir semua sendi perekonomian,

tak terkecuali dengan perkembangan Produk Domestik Regional Bruto,

adanya krisis ekonomi tersebut membuat para investor lari karena buruknya

kondisi ekonomi yang terjadi pada saat itu, dampaknya tidak ada lagi

investasi untuk sektor usaha kecil menengah untuk mendukung

perekonomian, sehingga para pengusaha kesulitan menjalankan usahanya

karena keterbatasan modal dan berimbas secara langsung kepada

menurunnya Produk Domestik Regional Bruto.

Tabel.3. Perkembangan Tingkat Kemiskinan Tahun 1994-2008

Tahun Tingkat Kemiskinan

( % )

Sumber : Badan Pusat Statistik Jawa Timur( diolah )

Berdasarkan tabel 3 dapat dijelaskan bahwa perkembangan Tingkat

Kemiskinan setiap tahunnya mengalami fluktuatif yang tidak tentu

besarnya. Hal ini dapat dilihat pada tabel 3 yang menjelaskan bahwa pada

tahun 1994 sampai 2008, Perkembangan tertinggi Tingkat Kemiskinan pada

tahun 1996 sebesar 39,66 %. Sedangkan Tingkat Kemiskinan terendah pada

tahun 1995 sebesar -8,45 %.

Tabel.4. Perkembangan Belanja Pegawai Tahun 1994-2008

Sumber : Badan Pusat Statistik Jawa Timur( diolah )

Belanja Pegawai tertinggi terjadi pada 2001 sebesar 252,21% dan

perkembangan yang terendah Belanja Pegawai pada tahun 1998 sebesar –

86,11%.Perkembangan tertinggi Belanja pegawai pada tahun 2001 sebesar

Rp 323.352,93 yang disebabkan karena dibentuknya UU No 25 Tahun

1999 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Daerah,

Subsidi Daerah Otonom diubah menjadi Dana Alokasi Umum dengan

menggunakan kebijakan dan formula dalam penyusunannya yang

berdasarkan PP No 84/2001 dan perkembangan yang terendah Belanja

Pegawai pada tahun 1998 sebesar Rp 152.870,46 yang disebabkan karena

terjadi krisis ekonomi, politik, sosial dan keamanan.

Agar dapat diperoleh hasil estimasi yang BLUE (Best Linier

Unbiased Estimator) atau perkiraan linier tidak bias yang terbaik maka

estimasi tersebut harus memenuhi beberapa asumsi yang berkaitan.

Apabila salah satu asumsi tersebut dilanggar, maka persamaan regresi yang

diperoleh tidak lagi bersifat BLUE, sehingga pengambilan keputusan

melalui uji F dan uji t menjadi bias. Dalam hal ini harus dihindarkan

terjadinya kasus-kasus sebagai berikut :

1. Autokorelasi

Autokorelasi dapat didefinisikan sebagai “korelasi antara data

observasi yang diurutkan berdasarkan urut waktu (data time series) atau

data yang diambil pada waktu tertentu (data cross-sectional)” (Gujarati,

1995:201). Untuk mengujji variabel-variabel yang diteliti apakah

terjadi autokorelasi atau tidak dapat digunakan uji Durbin Watson,

yaitu dengan cara membandingkan nilai Durbin Watson yang dihitung

dengan nilai Durbin Watson (dL dan du) dalam tabel. Distribusi

penetuan keputusan dimulai dari 0 (nol) sampai 4 (empat).

Kaidah keputusan dapat dijelaskan sebagai berikut :

1. Jika d lebih kecil daripada dL atau lebih besar daripada (4-dL),

maka hipotesis nol ditolak yang berarti terdapat autokorelasi.

2. Jika d terletak antara dU dan (4-dU), maka hipotesis nol diterima

yang berarti tidak ada autokorelasi.

pasti, untuk nilai-nilai ini tidak dapat disimpulkan ada tidaknya

autokorelasi di antara faktor-faktor penganggu.

Untuk mengetahui ada tidaknya gejala autokorelasi dalam model

penelitian maka perlu dilihat nilai DW tabel. Diketahui jumlah variabel

bebas adalah 3 (k=3) dan banyaknya data adalah (n=15) sehingga

diperoleh nilai DW tabel adalah sebesar dL = 0,814 dan dU = 1,750

Gambar 10. Kurva Statistik Durbin Watson

Berdasarkan hasil analisis, maka dalam model regresi ini

tidak terjadi gejala autokorelasi karena nilai DW tes yang diperoleh

adalah sebesar 1,901 berada pada daerah antara dL dan dU yang berarti

berada dalam daerah tidak ada autokorelasi.

atau pasti di antara beberapa atau semua variabel independen dari

model regresi.

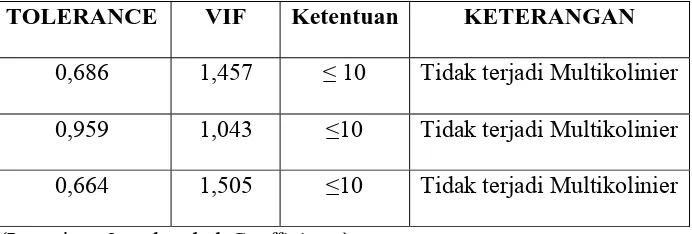

Dari dugaan adanya multikolinieritas tersebut maka perlu

adanya pembuktian secara statistik ada atau tidaknya gejala

multikolinier dengan cara menghitung Variance Inflation Factor (VIF).

VIF menyatakan tingkat “pembengkakan” varians. Apabila VIF lebih

besar dari 10, hal ini berarti terdapat multikolinier pada persamaan

regresi linier.

Adapun hasil yang diperoleh setelah diadakan pengujian

analisis regresi linier berganda diketahui bahwa dari keempat variabel

yang dianalisis dapat dilihat pada tabel berikut :

Tabel 5 : Tes Multikolinier

TOLERANCE VIF Ketentuan KETERANGAN

0,686 1,457 ≤ 10 Tidak terjadi Multikolinier 0,959 1,043 ≤10 Tidak terjadi Multikolinier 0,664 1,505 ≤10 Tidak terjadi Multikolinier (Lampiran 2 pada tabel Coefficients).

Maka hasil yang diperoleh setelah diadakan pengujian analisis

regresi linier berganda diketahui bahwa dari ketiga variabel yang VIF

untuk X1 sebesar 1,457; VIF untuk X2 sebesar 1,043; dan VIF untuk

3. Heterokedastisitas

Pada regresi linier nilai residual tidak boleh ada hubungan

dengan variabel bebas (X). Hal ini bisa diidentifikasikan dengan

menghitung korelasi rank spearman antara residual dengan seluruh

variabel bebas. Pembuktian adanya heterokedastisitas dilihat pada tabel

dibawah ini :

Tabel 6. Tes Heterokedastisitas dengan Korelasi Rank Spearman

Korelasi

Residual Simpangan

Baku Spearman's rho Residual Simpangan Baku Koefisien Korelasi 1000

Sig. (2-tailed)

Tingkat Kemiskinan (X2) Koefisien Korelasi -.046

Sig. (2-tailed) .869

N 15

Belanja Pegawai (X3) Koefisien Korelasi .132

Sig. (2-tailed) .639

N 15

Sumber : Lampiran 4.

Berdasarkan tabel diatas, diperoleh tingkat signifikansi

koefisien korelasi rank spearman untuk variabel bebas X1 sebesar

0,567; X2 sebesar 0,869 dan X3 sebesar 0,639 terhadap residual lebih

besar dari 0,05 (tidak signifikan) sehingga tidak mempunyai korelasi

heterokedastisitas.

Berdasarkan pengujian yang telah dilakukan diatas dapat

disimpulkan bahwa pada model penelitian ini tidak terjadi pelanggaran

asumsi klasik.

4.3.1 Analisis Dan Pengujian Hipotesis

Dalam analisis ini digunakan analisis regresi linier berganda dan

untuk mengolah data yang ada diguanakan alat bantu komputer dengan

program SPSS (Statistic Program For Social Science) versi 13.0.

Variabel Koefisien Regresi Standart Error

Produk Domestik Regional Bruto (X1) 10,150 2,289

Tingkat Kemiskinan (X2) 5528280,075 20450472,4

Belanja Pegawai (X3) -93 1,304

Variabel terikat : Dana Alokasi Umum Konstanta : - 340885625

Koefisien Korelasi ( R ) : 0,852 R2 : 0,726

Berdasarkan hasil analisis diperoleh persamaan regresi linier

berganda sebagai berikut :

Y = - 340885625 + 10,150 X1 + 5528280,075 X2 - 0,093 X3

Berdasarkan persamaan tersebut di atas, maka dapat dijelaskan

melalui penjelasan sebagai berikut:

βo = nilai konstanta sebesar -340885625 menunjukkan bahwa apabila faktor Produk Domestik Regional Bruto (X1), Tingkat

β1 = 10,150. menunjukkan bahwa faktor Produk Domestik Regional Bruto (X1) berpengaruh positif, dapat diartikan apabila Produk

Domestik Regional Bruto mengalami kenaikan satu Milyar

maka Dana Alokasi Umum akan naik sebesar Rp.10,150 Milyar

dengan asumsi X2, dan X3 Konstan.

β2 = 5528280,075 menunjukkan bahwa faktor Tingkat Kemiskinan (X2) berpengaruh positif, dapat diartikan apabila Tingkat

Kemiskinan mengalami kenaikan satu persen maka Dana

Alokasi Umum akan mengalami peningkatan sebesar

Rp.5528280,075 Milyar dengan asumsi X1, dan X3 Konstan.

β3 = -0,093 menunjukkan bahwa faktor Belanja Pegawai (X4) berpengaruh negatif, dapat di artikan apabila ada kenaikan

Belanja Pegawai sebesar satu Milyar rupiah maka Dana Alokasi

Umum akan mengalami penurunan sebesar Rp.0,093 Milyar

dengan asumsi X1, dan X2 Konstan.

terhadap variabel terikat digunakan uji F dengan langkah – langkah sebagai

berikut :

Tabel 7: Analisis Varian (ANOVA)

Sumber Varian

Jumlah Kuadrat Df Kuadrat Tengah F hitung

F tabel

Regresi 1E+017 3 4,741E+016 9,733 3,59

Sisa 5E+016 11 4,812E+015

Total 2E+017 14

Sumber: Lampiran 2 dan 5

1. Untuk menguji pengaruh secara simultan (serempak) digunakan uji F

dengan langkah-langkah sebagai berikut:

a. Ho : 1 = 2 = 3 = 0

Secara keseluruhan variabel bebas tidak ada pengaruh terhadap

variabel terikat.

Hi : 12 3 0

Secara keseluruhan variabel bebas ada pengaruh terhadap variabel t

erikat.

b. = 0,05 dengan df pembilang = 3

df penyebut = 11

c. F tabel ( = 0,05) = 3,59

4,741E+016

= --- = 9,733 4,812E+015

e). Daerah pengujian

Gambar 11.

Distribusi Kriteria Penerimaan/Penolakan Hipotesis Secara Simultan atau Keseluruhan

Daerah Penerimaan H0

Daerah Penolakan H0

tabel

3,59 9,733

Ho diterima apabila F hitung ≤ 3,59 Ho ditolak apabila F hitung > 3,59

f) . Kesimpulan

Oleh karena F hitung = 9,733 > F tabel = 3,59 maka Ho ditolak

dan Ha diterima, yang berarti bahwa secara keseluruhan

variabel bebas yaitu Produk Domestik Regional Bruto (X1),

Tingkat Kemiskinan (X2), dan Belanja Pegawai (X3),

berpengaruh secara simultan dan nyata terhadap Dana Alokasi

Umum (Y).

bebas Produk Domestik Regional Bruto (X1), Tingkat Kemiskinan (X2),

Belanja Pegawai (X3),. Hasil penghitungan tersebut dapat dilihat dalam

analisis sebagai berikut :

Tabel 8 : Hasil Analisis Variabel Produk Domestik Regional Bruto (X1), Tingkat Kemiskinan (X2), dan Belanja Pegawai (X3), terhadap Dana Alokasi Umum.

Variabel t hitung t tabel r2 Parsial

Produk Domestik Regional Bruto (X1) 4,435 2,201 0,641

Tingkat Kemiskinan (X2) 0,270 2,201 0,0065

Belanja Pegawai (X3) -0,071 2,201 0,0004

Sumber: Lampiran 3

Selanjutnya untuk melihat ada tidaknya pengaruh masing-masing

variabel terhadap variable terikatnya, dapat dianalisa melalui uji t

dengan ketentuan sebagai berikut :

v. pengujian

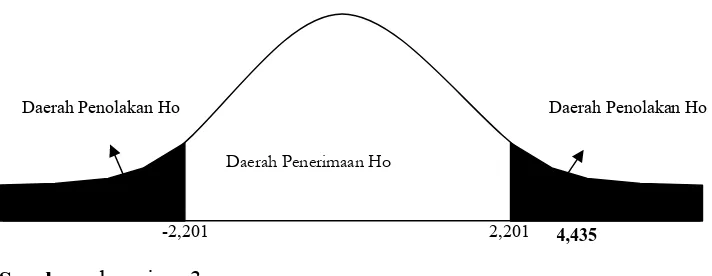

Gambar 9

Kurva Distribusi Hasil Analisis secara Parsial Faktor Produk Domestik Regional

Bruto (X1) terhadap Dana Alokasi Umum(Y)

2,201 -2,201

Daerah Penerimaan Ho

Daerah Penolakan Ho Daerah Penolakan Ho

4,435

Sumber : lampiran 3

Berdasarkan pehitungan diperoleh t-hitung sebesar 4,435 >

t-tabel sebesar 2,201 Ho ditolak dan Hi diterima, pada level

signifikan 5 %, sehingga secara parsial Faktor Produk Domestik

Regional Bruto (X1) berpengaruh secara nyata dan positif terhadap

Dana Alokasi Umum (Y). Hal ini didukung juga dengan nilai

signifikansi dari Produk Domestik Regional Bruto (X1) sebesar

0,001 yang lebih kecil dari 0.05.

Nilai r2 parsial untuk variabel Produk Domestik Regional

Bruto sebesar 0,641 yang artinya bahwa Produk Domestik Regional

Bruto (X1) secara parsial mampu menjelaskan variabel terikat Dana

Alokasi Umum(Y) sebesar 64,1 %, sedangkan sisanya 35,9 % tidak

mampu dijelaskan oleh variabel tersebut.

Langkah-langkah pengujian :

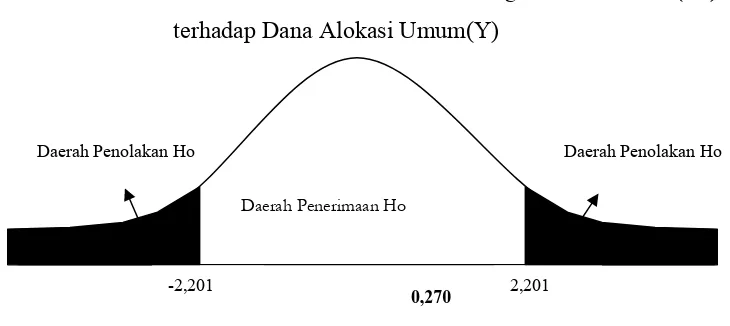

iv. level of significani = 0,05/2 (0,025) berarti t tabel sebesar 2,201

v. pengujian

Gambar 10

Kurva Distribusi Hasil Analisis secara Parsial Factor Tingkat Kemiskinan (X2) terhadap Dana Alokasi Umum(Y)

Daerah Penerimaan Ho

Daerah Penolakan Ho Daerah Penolakan Ho

0,270 2,201

-2,201

Sumber : Lampiran 3

Berdasarkan pehitungan diperoleh t-hitung sebesar 0,270 < t

tabel sebesar 2,201 maka Ho diterima dan Ha di tolak, pada level

signifikan 5 %, sehingga secara parsial Faktor Tingkat Kemiskinan

(X2) tidak berpengaruh secara nyata positif terhadap Dana Alokasi

Umum(Y). hal ini didukung juga dengan nilai signifikansi dari

Tingkat Kemiskinan (X2) sebesar 0,792 yang lebih besar dari 0.05.

mampu menjelaskan variabel terikat Dana Alokasi Umum (Y)

sebesar 0,65 %, sedangkan sisanya 99,35 % tidak mampu

dijelaskan oleh variabel tersebut.

c) Pengaruh secara parsial antara Belanja Pegawai (X3)

terhadap Dana Alokasi Umum (Y) Langkah-langkah pengujian :

i. Ho : 1 = 0 (tidak ada pengaruh) Hi : 1 0 (ada pengaruh) ii. = 0,05 dengan df = 11

iii. t hitung =

) (β Se

β

3 3

= -0,071

iv. level of significani = 0,05/2 (0,025) berarti t tabel sebesar

2,201

v. pengujian

terhadap Dana Alokasi Umum(Y)

Berdasarkan pehitungan diperoleh t-hitung sebesar -0,071 <

t tabel sebesar 2,201 maka Ho diterima dan Ha ditolak, pada level

signifikan 5 %, sehingga secara parsial Faktor Belanja Pegawai

(X3) tidak berpengaruh secara nyata negatif terhadap Dana Alokasi

Umum(Y). hal ini didukung juga dengan nilai signifikansi dari

Belanja Pegawai (X3) sebesar 0,944 yang lebih besar dari 0.05.

Nilai r2 parsial untuk variabel Belanja Pegawai sebesar

0,0004 yang artinya Belanja Pegawai (X3) secara parsial mampu

menjelaskan variabel terikat Dana Alokasi Umum(Y) sebesar 0,04

%, sedangkan sisanya 99,96 % tidak mampu dijelaskan oleh

variabel tersebut.

Kemudian untuk mengetahui variabel mana yang

berpengaruh paling dominan tiga variabel bebas terhadap Dana

Alokasi Umum: Produk Domestik Regional Bruto (X1), Tingkat

Kemiskinan (X2), dan Belanja Pegawai (X3) dapat diketahui

Domestik Regional Bruto dengan koefisien determinasi parsial (r2)

sebesar 0,641 atau sebesar 64,1 %.

4.3.3. Pembahasan

Dengan melihat hasil regresi yang didapat maka peneliti dapat

mengambil kesimpulan bahwa untuk Dana Alokasi Umum:

1. Penelitian yang telah dilakukan, pengujian Produk Domestik Regional

Bruto berpengaruh nyata terhadap Dana Alokasi Umum, karena apabila

Produk Domestik Regional Bruto naik maka Pendapatan Asli Daerah juga

akan naik, sehingga penyusunan Dana Alokasi Umum akan semakin kecil,

sehingga hasil penelitian sesuai dengan teori menurut Yulianti (2006:44),

dimana Produk Domestik Regional Bruto merupakan salah satu indikator

untuk mengetahui kondisi ekonomi suatu daerah, jika Produk Domestik

Regional Bruto meningkat maka akan menyebabkan pendapatan masyarakat

juga akan meningkat sehingga akan memperbesar permintaan akan barang

dan jasa yang akan mendorong para pengusaha untuk melakukan investasi

yang lebih besar guna memenuhi permintaan dengan demikian

meningkatnya Produk Domestik Regional Bruto menyebabkan investasi

semakin meningkat yang berarti akan menambah jumlah Pendapatan Asli

Daerah sehingga kondisi ekonomi daerah juga meningkat maka potensi

daerah yang tinggi sehingga penyusunan Dana Alokasi Umum (DAU)

Produk Domestik Regional Bruto yang penelitiannya difokuskan pada

sektor industri di kabupaten Garut berpengaruh nyata terhadap Dana

Alokasi Umum kabupaten Garut. Artinya peningkatan pada sektor industri

pada Produk Domestik Regional Bruto berpengaruh positif dan signifikan

terhadap Pendapatan Asli Daerah di kabupaten Garut. Hal ini

mengindikasikan bahwa semakin tinggi peningkatan pada sektor industri

pada Produk Domestik Regional Bruto di kabupaten Garut dapat secara

positif juga meningkatkan Pendapatan Asli Daerah sehingga apabila pada

suatu daerah mempunyai Pendapatan Asli Daerah yang tinggi maka

penyusunan Dana Alokasi Umum akan kecil.

2 Penelitian yang telah dilakukan, pengujian Tingkat Kemiskinan

berpengaruh nyata terhadap Dana Alokasi Umum, meskipun demikian

pengalokasian Dana Alokasi Umum belum tentu mengurangi tingkat

kemiskinan. sehingga hasil penelitian tidak sesuai dengan teori menurut

Kuncoro (2004:334), dimana Tingkat Kemiskinan tidak berpengaruh

secara nyata (tidak signifikan) negatif terhadap Dana Alokasi Umum. Hal

ini disebabkan karena Dana Dana Alokasi Umum yang meningkat hanya

untuk pengalokasian umtuk keperluan belanja pegawai tetapi tidak untuk

pembangunan ekonomi yang merata sehingga masih banyak Tingkat

Kemiskinan yang terjadi saat ini. Adapun penelitian ini sesuai dengan

penelitian terdahulu yang pernah dilakukan oleh Christy et, all (2009:14),

berpengaruh signifikan terhadap penyusunan Dana Alokasi Umum. Hal ini

menunjukkan besarnya alokasi Dana Alokasi Umum tidak menentukan

besarnya pengalokasian dana bagi peningkatan kesejahteraan dan

pengentasan kemiskinan masyarakat yang dilihat dari tingkat Human

Development Index (HDI). Karena pada dewasa ini pengalokasian Dana

Alokasi Umum masih lebih banyak difokuskan untuk Belanja

Pembangunan (pemeliharaan fasilitas di suatu daerah) dan Belanja Rutin

(Belanja Pegawai, Perjalanan Dinas).

3. Penelitian yang telah dilakukan, pengujian Belanja Pegawai tidak

berpengaruh nyata terhadap Dana Alokasi Umum. Sehingga hasil

penelitian sesuai dengan teori menurut Menurut Ulum (2008:9), dimana

Belanja Pegawai tidak berpengaruh secara nyata (tidak signifikan) terhadap

Dana Alokasi Umum. Hal ini disebabkan karena semakin besar kenaikan

pengalokasi untuk keperluan belanja pegawai akan menambah pengeluaran

daerah, maka penyusunan Dana Alokasi Umum (DAU) untuk daerah

tersebut semakin besar. Adapun penelitian ini sesuai dengan penelitian

terdahulu yang pernah dilakukan oleh Solikin (2009:11), dimana hasilnya

adalah Belanja Pegawai tidak berpengaruh signifikan terhadap Dana

Alokasi Umum. Ini dikarenakan berdasarkan hasil penelitian Dana Alokasi

Umum lebih banyak ditekankan untuk pembiayaan Belanja Modal. Yang

5.1. Kesimpulan

Berdasarkan hasil analisis yang telah diuraikan pada bab IV, maka dapat

ditarik kesimpulan sebagai berikut :

1. Pengujian secara simultan variabel bebas Produk Domestik Regional Bruto

(X1), Tingkat Kemiskinan (X2), dan Belanja Pegawai (X3). Ketiga variabel

bebas ini berpengaruh secara simultan dan nyata terhadap variabel

terikatnya Dana Alokasi Umum(Y).

2. Pengujian secara parsial atau individu Produk Domestik Regional Bruto

(X1) terhadap Dana Alokasi Umum (Y). Secara parsial Produk Domestik

Domestik Bruto (X1) berpengaruh nyata dan positif terhadap Dana Alokasi

Umum(Y).

3. Pengujian secara parsial atau individu Tingkat Kemiskinan (X2) terhadap

Dana Alokasi Umum (Y). Secara parsial Tingkat Kemiskinan (X2)

berpengaruh nyata dan positif terhadap Dana Alokasi Umum (Y).

4. Pengujian secara parsial atau individu Belanja Pegawai (X3) terhadap Dana

Alokasi Umum (Y). Secara parsial Belanja Pegawai (X3) tidak

berpengaruh nyata dan negatif terhadap Dana Alokasi Umum(Y).

beberapa saran sebagai bahan pertimbangan sebagai berikut :

1. Pemerintah daerah dapat merencanakan anggaran pendapatan dan belanja

daerahnya sendiri sesuai dengan kebijaksanaan dan inisiatif sendiri dalam

menyelenggarakan urusan rumah tangganya dan harus bisa memanfaatkan

sumber daya yang ada di daerahnya sendiri untuk meningkatkan

Pendapatan Asli Daerah.

2. Anggaran Pendapatan dan Belanja Daerah karena selama ini sebagian

besar masih berasal dari bantuan pemerintah pusat berupa dana

perimbangan dalam bentuk Dana Alokasi Umum. Dan sebagian besar dari

Dana Alokasi Umum ini digunakan untuk Belanja Pegawai di pemerintah

daerah. Tetapi masih kurang menyentuh pada permasalahan kemiskinan.

3. Pemerintah pusat hendaknya melakukan peninjauan kembali terhadap

bobot yang diterapkan untuk pengalokasian Dana Alokasi Umum untuk

setiap propinsi maupun kabupaten / kota, sehingga pengalokasian Dana

Alokasi Umum tepat pada sasaran kepada daerah yang benar benar

membutuhkan. Ada baiknya pemerintah lebih meningkatkan Pendapatan

Asli Daerah dibandingkan dengan Dana Alokasi Umum, sebab Pendapatan

Asli Daerah merupakan tolak ukur kemandiriran suatu daerah. Dengan

memiliki Pendapatan Asli Daerah yang tinggi maka akan semakin

mengurangi ketergantungan Pemerintah Daerah terhadap bantuan dari

Pemerintah Pusat.

94

sebelum tahun anggaran berjalan sehingga daerah dapat menyusun

Anggaran Pendapatan dan Belanja Daerah dengan lebih baik. Dengan

demikian daerah akan lebih siap dalam memperkirakan jumlah belanja

pada tahun berjalan, serta kebijakan pajak dan retribusi daerah apabila

masih terdapat gap (jarak) antara Dana Alokasi Umum dan Pendapatan

Asli Daerah.

5. Untuk penelitian selanjutnya diharapkan dapat memperluas sampel yang

digunakan agar dapat dibandingkan bagaimana kondisi daerah yang

Anonim 2000. “Pendapatan Asli Daerah”. BPS : Surabaya Anonim 2003. “Pendapatan Asli Daerah”. BPS : Surabaya Anonim 2004. “Pendapatan Asli Daerah”. BPS : Surabaya Anonim 2006. “Pendapatan Asli Daerah”. BPS : Surabaya Boediono. 2000. ”Ekonomi Mikro”. BPFE UGM :Yogyakarta

Dakka. 2008. ”Flypaper Effect Pada Dana Alokasi Umum”. Jurnal Ekonomi Hariadi. 2008. “Pengaruh dana alokasi umum terhadap posisi keuangan daerah”

: Studi Kasus di Kabupaten Bojonegoro Dan Kota Surabaya”. Jurnal Ekonomi

Khusaini, Muhammad. 2002. ”Ekonomi Publik Desentralisasi dan Pembangunan Daerah” . Andi : Yogyakarta

Kuncoro, Mudrajad. 2004. “Otonomi dan Pembangunan Daerah”. Erlangga, Jakarta

Prakosa. 2009. “Analisa Pengaruh Dana Alokasi Umum Dan Pendapatan Asli Daerah Terhadap Prediksi Belanja Daerah, Studi Empirik Di Jawa Yogyakarta Dan Jawa Tengah”. Jurnal Ekonomi

Purnama. 2008. “Proses Kewenagan Daerah Dalam Rangka Penigkatan Pendapatan Asli Daerah”. Jurnal Ekonomi

Puspitasari. 2008. ”Pengaruh Dana Alokasi Umum Dan Pendapatan Asli Daerah Terhadap Belanja Langsung Pada Pemerintah Kbupaten/Kota Di Provinsi Riau”. Jurnal Ekonomi

Rosyidi, Suherman. 1998. “Pengantar Teori Ekonomi, Pendekatan Kepada Teori Mikro dan Makro”. Penerbit Rajawali : Jakarta

Saragih, Anam. 2003. ”Perencanaan dan Pembangunan Daerah”. BPFE : Yogyakarta

Siahaan, Markus. 2005. “Pembiayaan Pemerintah Daerah”. UI-Press, Jakarta Sidarpa, Luwis. 2008. ”Faktor Pendukung Yang Mempengaruhi Penyusunan

Sukirno, Sadono . 2004, “Pengantar Teori Mikro Ekonomi”. PT. Raja Grafindo Persada : Jakarta

Suparmoko. 2000. “Ekonomi Publik”. Andi Pers : Yogyakarta.

Ulum. 2008, ”Analisa Atas Dana Alokasi Umum Dan Pengaruhnya Terhadap Belanja Rutin”. Jurnal Ekonomi

Waluyo, Joko. 2008. ”Dampak Desentralisasi Fiskal Terhadap Pertumbuhan Ekonomi Dan Ketimpangan Pendapatan Antar Daerah Di Indonesia”. Jurnal ekonomi

Waluyo, Joko. 2009. ”Efektifitas Faktor InpuT Dan Ketimpangan Pendapatan Daerah Di IndonesiaSetelah Desentralisasi Fiskal”. Jurnal ekonomi

Widjaja, Eko. 2008. ”Ekonomi Publik Dalam Otonomi”. PT.Raja Grafindo Persada : Jakarta

www.prov.bkkbn.go.id www.economic.okezone.com

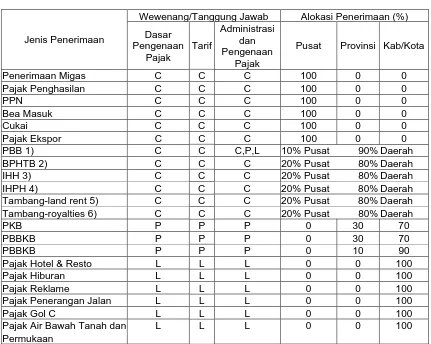

Sesuai UU No.25/1999

C = Pemerintah Pusat ; P = Provinsi (Dati I) ; L = Kabupaten /Kotamadya (Dati II)

Keterangan :

1) 10% bagian Pusat akan dialokasikan kembali kepada seluruh Kabupaten dan Kota

4) 80% bagian daerah = Provinsi : 16% ; Kabupaten/Kota penghasil : 64%

5) 80% bagian daerah = Provinsi : 16% ; Kabupaten/Kota penghasil : 32% ; Kabupaten/Kota lainnya : 32%