i Assalamu’alaikum Wr.Wb.

Dengan mengucap syukur kepada Allah SWT, yang telah melimpahkan berkat dan karunia-Nya, sehingga penulis dapat menyelesaikan skripsi yang berjudul “Pengaruh Size, Tangibility Dan Profitability Terhadap Struktur Modal Pada Perusahaan Chemical Di Bursa Efek Indonesia” dengan baik.

Penyusunan skripsi ini dimaksudkan untuk memenuhi satu syarat penyelesaian Program Studi Pendidikan Strata Satu, Fakultas Ekonomi, Jurusan Manajemen, Universitas Pembangunan Nasional “Veteran” Surabaya.

Dalam penyusunan skripsi, penulis menyadari bahwa skripsi ini tidak akan selesai dengan baik tanpa adanya bantuan dari berbagai pihak. Untuk itu penulis menghaturkan rasa terima kasih yang mendalam kepada :

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP, selaku Rektor UPN “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanuddin Nur, MM, selaku Dekan Fakultas Ekonomi UPN “Veteran” Jawa Timur.

3. Bapak Dr. Muhadjir Anwar, MM, selaku Ketua Program Studi Manajemen UPN “Veteran” Jawa Timur.

ii

sangat bernilai. Sehingga ucapan terima kasihpun dirasa belum cukup untuk menghargai jasa Bapak dan Ibu. Namun teriring do’a semoga apa yang sudah diberikan kepada kami akan terbalaskan dengan berkah dari sang Ilahi.

6. Yang terhormat Bapak dan Ibu, sembah sujud serta ucapan terima kasih atas semua do’a, restu, dukungan, nasehat yang diberikan kepada penulis.

Semoga Allah SWT melimpahkan berkat dan karunia-Nya kepada semua pihak yang telah membantu penulis sehingga dapat menyelesaikan skripsi ini. penulis menyadari bahwa penyusunan skripsi ini masih jauh dari sempurna, untuk itu saran dan kritik yang bersifat membangun sangat penulis harapkan. Akhir kata penulis berharap, semoga skripsi ini dapat bermanfaat bagi semua pihak

Wassalamu’alaikum Wr. Wb.

Surabaya, Desember 2010

iii

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN ... ix

ABSTRAKSI ... x

BAB I PENDAHULUAN 1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 8

1.3. Tujuan Penelitian ... 8

1.4. Manfaat Penelitian ... 8

BAB II TINJAUAN PUSTAKA 2.1. Hasil Penelitian Terdahulu ... 10

2.2. Landasan Teori ... 11

2.2.1. Pengertian Modal ... 11

2.2.1.1. Sumber-sumber penawaran modal ... 12

2.2.2. Struktur Modal ... 16

2.2.2.1. Teori Struktur Modal ... 21

iv

2.2.2.4. Faktor Yang Mempengaruhi Struktur

Modal ... 24

2.2.3. Ukuran Perusahaan (Size) ... 26

2.2.4. Tangibility ... 26

2.2.5. Profitabilitas ... 28

2.2.6. Pengaruh Size Terhadap Struktur Modal ... 29

2.2.7. Pengaruh Tangibility Terhadap Struktur Modal .. 30

2.2.8. Pengaruh Profitability Terhadap Struktur Modal 31

2.3. Kerangka Konseptual ... 32

2.4. Hipotesis ... 32

BAB III METODOLOGI PENELITIAN 3.1. Definisi Operasional dan Pengukuran Variabel ... 34

3.2. Lokasi Penelitian ... 35

3.3. Populasi dan Penentuan Sampel ... 36

3.4. Sumber dan Tekhnik Pengumpulan Data ... 36

3.5. Teknik dan Penentuan Sampel ... 37

3.5.1. Teknik Analisis Data ... 37

3.5.2. Uji Asumsi Klasik ... 38

v

4.1.1. Struktur Modal Perusahaan Chemical yang go

public di BEI ... 43

4.1.2. Size (X1) Perusahaan Chemical yang go public di BEI ... 44

4.1.3. Tangibility (X2) Perusahaan Chemical yang go public di BEI ... 45

4.1.4. Profitability (X3) Perusahaan Chemical yang go public di BEI ... 46

4.2. Analisis dan Pengujian Hipotesis ... 48

4.2.1. Uji Asumsi Klasik / BLUE ... 48

4.2.1.1. Uji Autokorelasi ... 48

4.2.1.2. Uji Multikolinearitas ... 50

4.2.1.3. Uji Heterokedastisitas ... 50

4.2.2. Analisis Regresi Linear Berganda ... 51

4.2.3. Koefisien Determinasi ... 54

4.2.4. Pengujian Hipotesis ... 54

4.2.4.1. Pengaruh secara simultan ... 54

4.2.4.2. Pengaruh Secara Parsial ... 56

4.3. Pembahasan.. ... 60

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan ... 63

vii

Tabel 1.1 Nilai Debt To Equity (DTE) Pada Perusahaan Chemical Periode

2005 – 2008 ... 6

Tabel 4.1 Struktur Modal Perusahaan Chemical yang go public di BEI Periode Tahun 2005 – 2008 ... 44

Tabel 4.2 Ukuran Perusahaan (Size) Perusahaan Chemical yang go public di BEI Periode Tahun 2005 – 2008 ... 45

Tabel 4.3 Aset Berwujud (Tangibility) Perusahaan Chemical yang go public di BEI Periode Tahun 2005 – 2008 ... 46

Tabel 4.4 Profitabilitas (Profitability) Perusahaan Chemical yang go public di BEI Periode Tahun 2005 – 2008 ... 47

Tabel 4.5 Uji Multikolinearitas ... 50

Tabel 4.6 Uji Heterokedastisitas ... 51

viii

Gambar 2.1 Kerangka Konseptual ... 32 Gambar 4.1 Uji Durbin Watson ... 49 Gambar 4.2 Kurva distribusi F ... 55 Gambar 4.3 Kurva Distribusi t Ukuran Perusahaan atau Size (X1)

terhadap Struktur Modal (Y) ... 56 Gambar 4.4 Kurva Distribusi t Aset Berwujud atau Tangibility (X2)

ix

Lampiran 1 Data Size (X1), Tangibility (X2), Profitability (X3) Dan Struktur

Modal (Y)

x

STRUKTUR MODAL PADA PERUSAHAAN CHEMICAL DI BURSA EFEK INDONESIA

Oleh :

Prastika Indah Yuniarti

Abstraksi

Adanya indikasi fluktuasi struktur modal pada perusahaan chemical di Indonesia periode 2005 – 2008 yang cenderung menurun, yakni pada : PT Budi Acid Jaya Tbk, PT Eterindo Wahanatama Tbk, PT Lautan Luas Tbk, PT Polysindo Eka Perkasa Tbk, PT Tri Polyta Indonesia Tbk, PT Tri Polyta Indonesia Tbk, dan PT Unggul Indah Cahaya Tbk menunjukkan bahwa pada perusahaan chemical terdapat suatu permasalahan yang harus ditangani. Penelitian ini bertujuan untuk mengetahui pengaruh size, tangibility dan

profitability terhadap struktur modal pada perusahaan chemical di Bursa Efek Indonesia

Teknik penelitian ini menggunakan teknik sampel adalah non-probability sampling (penarikan sampel secara tidak acak). Sedangkan metode yang digunakan adalah metode purposive sampling, yaitu teknik pengambilan sampel dengan mempertimbangkan kriteria-kriteria tertentu, Kriteria tersebut antara lain: perusahaan chemical di Indonesia yang tercatat laporan keuangannya selama tahun 2005 – 2008, yaitu laporan keuangan perusahaan chemical di Bursa Efek Indonesia yang diteliti Per 31 Desember selama periode 2005-2008 pada BEI Teknik analisis yang dgunakan adalah regresi linier berganda dengan uji statistik uji F dan uji t.

Dari hasil perhitungan diperoleh size dan profitability berpengaruh tidak signifikan dan positif terhadap struktur modal pada perusahaan chemical di Bursa Efek Indonesia, sedangkan tangibility berpengaruh tidak signifikan dan negatif terhadap struktur modal pada perusahaan chemical di Bursa Efek Indonesia

1 1.1 Latar Belakang

Dalam menghadapi situasi dan kondisi perekonomian dewasa ini, setiap perusahaan harus mampu melakukan pengelolaan terhadap kegiatan-kegiatan usahanya, baik kegiatan dibidang pemasaran, produksi, sumber daya manusia maupun keuangan, agar perusahaan dapat tetap bertahan atau bahkan dapat menigkatkan kegiatan usahanya. Dalam pengelolaan dibidang keuangan, salah satu unsur yang perlu mendapat perhatian adalah sejauh mana perusahaan mampu memenuhi kebutuhan dana yang akan digunakan untuk beroperasi atau mengembangkan usahanya untuk memenuhi kebutuhan dana tersebut.

Pada prinsipnya, setiap perusahaan membutuhkan dana. Pemenuhan dana tersebut dapat berasal dari sumber intern perusahaan ataupun sumber ekstern

Keputusan pendanaan merupakan salah satu dari tiga keputusan utama dalam fungsi manajemen keuangan yang harus dilakukan oleh suatu perusahaan. Pada keputusan ini manajer keuangan dituntut untuk mempertimbangkan dan menganalisis kombinasi dari sumber-sumber dana yang ekonomis bagi perusahaan guna membelanjai kebutuhan-kebutuhan investasi serta kegiatan usahanya yang mencerminkan sebagai kebijakan struktur modal. (Sutrisno, 2000: 8).

Kebijakan mengenai struktur modal merupakan keseimbangan antara resiko dan tingkat pengembalian (penambahan hutang memperbesar resiko perusahaan sekaligus juga memperbesar tingkat pengembalian yang diharapkan). Struktur modal yang optimal adalah struktur modal yang mengoptimalkan keseimbangan antara resiko dan pengembalian sehingga memaksimumkan harga saham. Dengan kata lain, kebijakan struktur modal yang diambil oleh suatu perusahaan tidak akan terlepas dari upaya perusahaan untuk meningkatkan nilai perusahaannya.

Apabila suatu perusahaan dalam memenuhi kebutuhan modal atau dananya mengutamakan pemenuhan modal atau dana yang berasal dari sumber

maka ketergantungan perusahaan terhadap pihak luar sangat besar, sedangkan apabila menggunakan sumber modal dari mengeluarkan saham baru, maka akan membutuhkan biaya yang mahal.

Jika diperhatikan lebih lanjut mengenai pola pembiayaan (financing) diketahui bahwa perusahaan yang berada pada Negara-negara yang sedang berkembang, lebih mudah untuk memasuki dan mendapatkan pembiayaan eksternal. Oleh karena memiliki akses yang lebih baik untuk memasuki pembiayaan eksternal, maka perusahaan di Indonesia cenderung untuk memilih menggunakan pembiayaan eksternal (debt financing) yaitu menggunakan pinjaman dari bank, dibandingkan dengan menggunakan pembiayaan internal. (equity financing). Oleh sebab itu hal yang utama bagi perusahaan dalam hal finansial adalah menentukan pilihan antara pembiayaan dari dalam perusahaan (equity financing) dan pembiayaan dari luar perusahaan (debt financing). Sebelum perusahaan memilih di antara keduanya, terlebih dahulu perusahaan akan mempertimbangkan mengenai beberapa factor yang dapat mempengaruhi struktur modalnya.

disebabkan karena adanya gelombang kongjungtur. Sifat manajemen yang menjelaskan bahwa seorang manajer yang bersifat optimis memandang masa depannya dengan cerah, yang mempunyai keberanian untuk menanggung resiko yang besar (risk seeker), akan lebih berani untuk membiayai pertumbuhan penjualannya dengan dana yang berasal dari hutang meskipun metode pembelanjaan dengan hutang ini memberikan beban finansiil. Lokasi distribusi keuntungan adalah seberapa besar nilai yang diharapkan (expected value) dari keuntungan, dengan penyimpangan yang sama semakin kecil kemungkinan mendapatkan kerugian. Dalam penelitian ini keempat faktor yang mempengaruhi struktur modal tersebut tidak digunakan dikarenakan pada perusahaan yang go public penelitian yang dilakukan biasanya lebih memfokuskan pada masalah keuangan, sehingga dari sekian banyak faktor-faktor yang mempengaruhi struktur modal yang digunakan pada penelitian kali ini hanyalah terdiri dari empat faktor yang berpengaruh terhadap struktur modal. Adapun faktor-faktor tersebut adalah ukuran perusahaan, tangibility, dan profitabilitas.

total asset yang besar akan memudahkan perusahaan dalam masalah pendanaan. Sehingga ukuran perusahaan mempunyai pengaruh yang positif.

Sedangkan Tangibility diukur dari perbandingan dari nilai aktiva tetap yang dibandingkan dengan total aktiva. Struktur aktiva mempengaruhi struktur modal perusahaan dalam beberapa cara. Perusahaan yang mempunyai aktiva tetap jangka panjang, terutama permintaan akan produk cukup meyakinkan, akan banyak menggunakan hutang jangka panjang. (Riyanto 1997: 28)

Menurut Weston dan Brigham (1993:475) perusahaan dengan tingkat pengembalian investasi yang tinggi, umumnya menggunakan hutang dalam jumlah relatif sedikit. Hal ini disebabkan tingkat pengembalian yang tinggi memungkinkan untuk melakukan permodalan dengan laba ditahan saja. Sehingga semakin tinggi pengembalian yang dimiliki oleh perusahaan, maka akan semakin rendah struktur modal yang dimiliki oleh perusahaan karena net profit margin mempunyai hubungan yang negatif dengan struktur modal perusahaan.

dibandingkan modal sendiri. Berikut ini akan disajikan data rasio struktur modal

(leverage ratio) pada perusahaan chemical yang go public di Bursa Efek Indonesia dari tahun 2005 - 2008 sebagai berikut :

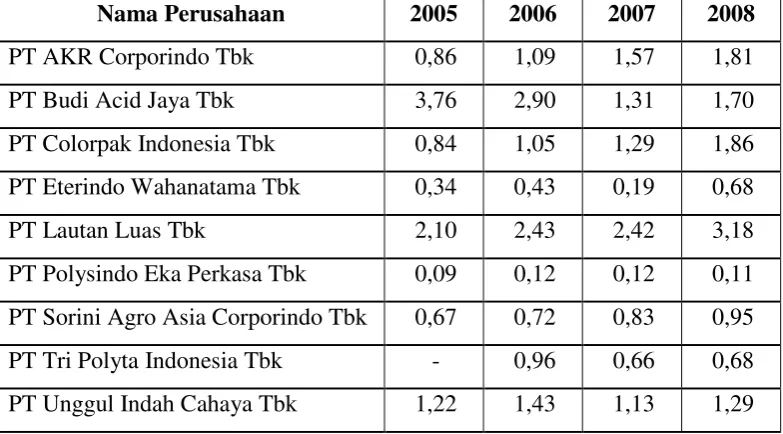

Tabel 1.1

Nilai Debt To Equity (DTE) Pada Perusahaan Chemical Periode 2005 – 2008

Nama Perusahaan 2005 2006 2007 2008

PT AKR Corporindo Tbk 0,86 1,09 1,57 1,81

PT Budi Acid Jaya Tbk 3,76 2,90 1,31 1,70

PT Colorpak Indonesia Tbk 0,84 1,05 1,29 1,86 PT Eterindo Wahanatama Tbk 0,34 0,43 0,19 0,68

PT Lautan Luas Tbk 2,10 2,43 2,42 3,18

PT Polysindo Eka Perkasa Tbk 0,09 0,12 0,12 0,11 PT Sorini Agro Asia Corporindo Tbk 0,67 0,72 0,83 0,95 PT Tri Polyta Indonesia Tbk - 0,96 0,66 0,68 PT Unggul Indah Cahaya Tbk 1,22 1,43 1,13 1,29 Sumber : Indonesian Capital Market Directory di BEI

Berdasarkan tabel 1.1 tentang nilai debt to equity pada perusahaan

Nilai debt to equity yang cenderung menurun mengindikasikan bahwa struktur modal juga semakin menurun. Sehingga dengan nilai debt to equity yang cenderung menurun menunjukkan bahwa perusahaan-perusahaan tersebut memiliki hutang yang makin besar dengan modal sendiri yang makin kecil, sehingga modal sendiri tidak mampu menjamin hutang. Hutang yang cukup besar akan memberikan beban yang berat karena bunga juga makin tinggi.

Telah banyak penelitian empiris yang mencoba menguji modal dari struktur modal pada perusahaan di Negara-negara berkembang. Kebanyakan dari penelitian tersebut dilakukan untuk mengidentifikasi faktor-faktor yang mempengaruhi pemilihan struktur modal. Dalam penelitian tersebut dilakukan terhadap faktor-faktor utama yang mempengaruhi dalam menentukan struktur modal, yaitu profitability, size, growth opportunity, asset structure, cost financial distress, dan tax shield effect. Masing-masing faktor memiliki pengaruh yang berbeda-beda. (Hamzah, 2008)

Berdasarkan hasil dari berbagai penelitian yang dilakukan, maka diambil suatu kesimpulan secara ringkas bahwa keputusan mengenai penentuan dan pemilihan atas struktur modal perusahaan bukan hanya merupakan hasil dari karakteristik perusahaan itu sendiri atau hanya berdasarkan faktor-faktor yang mempengaruhinya, namun juga merupakan hasil keseluruhan yang mencakup kepengurusan perusahaan, kerangka hukum, dan lingkungan kelembagaan dari Negara dimana perusahaan tersebut beroperasi. Oleh sebab itu penelitian ini dirumuskan sebagai berikut: sejauhmana pengaruh size, tangibility, dan

1.2 Perumusan Masalah

Berdasarkan uraian pada latar belakang permasalahan yang telah diajukan, maka perumusan permasalahan yang dipakai dalam penelitian ini adalah sebagai berikut:

1. Apakah variabel size mempunyai pengaruh terhadap struktur modal pada perusahaan chemical di Indonesia?

2. Apakah variabel tangibility mempunyai pengaruh terhadap struktur modal pada perusahaan chemical di Indonesia?

3. Apakah variabel profitability mempunyai pengaruh terhadap struktur modal pada perusahaan chemical di Indonesia?

1.3 Tujuan Penelitian

Berdasarkan latar belakang dan perumusan masalah dapat dikemukakan tujuan penelitian sebagai berikut:

1. Untuk mengetahui pengaruh size terhadap struktur modal pada perusahaan

chemical di Indonesia

2. Untuk mengetahui pengaruh tangibility terhadap struktur modal pada perusahaan chemical di Indonesia

1.4. Manfaat Penelitian

Penelitian yang dilakukan ini akan diperoleh manfaat antara lain : 1. Bagi Peneliti

Untuk menambah wawasan dan pengalaman secara praktik di bidang keuangan khususnya mengenai teoritik tentang size, tangibility, profitability,

dan struktur modal. 2. Bagi Perusahaan

Hasil penelitian ini diharapkan dapat memberikan masukan yang menjadikan pertimbangan dalam pemecahan masalah yang berkaitan dengan size, tangibility, profitability, dan struktur modal

3. Bagi Universitas

10

TINJAUAN PUSTAKA

2.1 Hasil penelitian terdahulu

Penelitian terdahulu yang relevan dengan penelitian saat ini adalah dilakukan oleh Hamzah, dkk, pada tahun 2008, dengan judul “Analisis Factor Penentu Struktur Modal Perbankan Di Indonesia”. Penelitian ini bertujuan untuk mengetahui pengaruh size, tangibility, Non debt tax, profitability, dan depresiasi terhadap struktur modal perbankan di Indonesia. Prosedur penarikan sampel dalam penelitian ini menggunakan metode penarikan sampel berkelompok (Cluster sample). Analisa yang digunakan dalam penelitian ini adalah analisis regresi berganda. Hasil penelitian menunjukkan bahwa dari pengujian analisis regresi berganda diperoleh bahwa secara bersama-sama seluruh variable bebas (size, tangibility, Non debt tax, profitability, dan depresiasi) berpengaruh terhadap struktur modal perbankan di Indonesia, dan diperoleh nilai koefisien determinasi (R2) sebear 59,6% sedangkan sisanya 40,4% dijelaskan oleh faktor-faktor lain yang tidak diikutsertakan dalam model. Sedangkan untuk uji parsial ditemukan bahwa variable size dan depresiasi berhubungan positif tetapi tidka signifikan terhadap modal kerja, dan variable tangibility, Non debt tax, da profitability

mempunyai hubungan negative dengan strutur modal dimana hanya profitabilitas yang mempunyai pengaruh signifikan terhadap struktur modal.

Tobins’Q”. Tujuan penelitian ini untuk melihat apakah peningkatan leverage akan meningkatkan nilai perusahaan dan apakah return saham setelah melakukan penambahan jumlah hutang berbeda (lebih tinggi) daripada sebelum menambah jumlah hutang. Hasil penelitian tersebut: 1) Pengujian untuk melihat apakah nilai perusahaan setelah meningkatkan hutang berbeda daripada sebelum meningkatkan jumlah hutang, menunjukkan hasil signifikan bahwa nilai perusahaan setelah menambah jumlah hutang berbeda daripada sebelum menambah jumlah hutang. 2) Pengujian untuk melihat apakah return saham setelah menambah jumlah hutang berbeda daripada sebelum menambah jumlah hutang, menunjukkan hasil tidak signifikan walaupun dari statistik deskriptif menunjukkan perbedaan, tapi secara statistik menunjukkan hasil tidak signifikan.

2.2. Landasan Teori

2.2.1 Pengertian Modal

Setiap perusahaan dalam menjalankan kegiatan usahanya tentu memerlukan modal. Tersedianya modal yang memadai bagi perusahaan akan mendorong kelancaran usahanya. Hal ini berarti bahwa kebutuhan modal bagi setiap perusahaan adalah sangat penting, karena modal merupakan salah satu faktor produksi. Dan apabila suatu perusahaan tidak didukung oleh tersedianya faktor produksi modal, maka perusahaan tidak akan berjalan dengan lancar.

ditujukan dalam pos modal (modal saham), surplus dan laba yang ditahan atau kelebihan nilai aktiva yang dimiliki perusahaan terhadap hutang-hutangnya.

Modal adalah dana yang digunakan untuk membiayai pengadaan aktiva dan operasi perusahaan. Modal terdiri dari dua item yang ada di sisi kanan suatu neraca yaitu hutang, saham biasa, saham perferen dan laba ditahan.

Sedangkan Riyanto (1995:17) mengemukakan bahwa pengertian modal menurut klasik diartikan secara fisik yaitu hasil produksi yang digunakan untuk memproduksi lebih lanjut, dan dalam perkembangan selanjutnya ternyata pengertian modal mulai bersifat non fisik, dimana antara lain pengertian modal ditekan pada nilai, daya beli atau kekuasaan memakai atau menggunakan yang terkandung dalam barang-barang modal.

Dari beberapa pengertian modal diatas, maka dapat disimpulkan bahwa modal adalah suatu kekayaan yang ditekan pada nilai, daya beli atau kekuasaan memakai atau menggunakan, berada di neraca sebelah debet serta digunakan untuk menghasilkan kekayaan selanjutnya.

2.2.1.1. Sumber-sumber penawaran modal

Menurut Riyanto (1995:209) berdasarkan asalnya sumber penawaran modal dapat dibedakan menjadi dua, yaitu :

1. Sumber interen (internal sources)

Modal yang berasal dari sumber interen adalah modal atau dana yang dibentuk atau dihasilkan sendiri dalam perusahaan. Sumber interen atau sumber dana yang dibentuk atau dihasilkan sendiri di dalam perusahaan adalah keuntungan yang ditahan (retained net prifit) dan penyusutan (depreation).

2.Sumber eksternal (external sources)

Modal yang berasal dari sumber eksternal adalah modal atau dana yang berasal dari luar perusahaan. Dana yang berasal dari sumber eksternal adalah dana yang berasal dari para kreditur dan pemilik, peserta atau pengambil bagian di dalam perusahaan.

Ditinjau dari cara terjadinya, sumber penawaran modal dapat dibagi menjadi tiga yaitu :

1. tabungan dari subyek-subyek ekonomi.

2. penciptaan atau kreasi uang atau kredit dari bank-bank. 3. intensifikasi penggunaan uang (Riyanto, 1995:222).

Jika ditinjau dari jenisnya, maka sumber penawaran modal perusahaan dapat dibagi menjadi dua, yaitu :

1. Modal asing

yang bersangkutan modal tersebut merupakan hutang, yang pada saat jatuh tempo harus dibayar kembali. Modal asing atau hutang dapat digolongkan menjadi tiga, yaitu :

a. Modal asing atau hutang jangka pendek (short –term debt) adalah hutang yang jangka waktunya pendek, yaitu kurang dari satu tahun. Adapun jenis-jenis daripada modal asing (hutang atau kredit) jangka pendek yang terutama adalah kredit rekening koran, kredit dari penjual, kredit dari pembeli dan kredit wesel. b. Modal asing atau hutang jangka menengah (intermediate-term

debt) adalah hutang yang jangka waktunya antara satu tahun sampai sepuluh tahun. Bentuk-bentuk utama dari kredit jangka menengah yaitu term loan leasing.

c. Modal asing atau hutang jangka panjang (long-term debt) adalah hutang yang jangka waktunya panjang, umumnya lebih dari sepuluh tahun. Adapun jenis atau bentuk-bentuk utama dari hutang jangka panjang antara lain pinjaman obligasi (bont payables) dan pinjaman hipotik (mortgage).

2. Modal sendiri

juga berasal dari dalam perusahaan sendiri, yaitu modal yang dihasilkan atau dibentuk sendiri dalam perusahaan. Modal sendiri didalam suatu perusahaan yang berbentuk perseroan terbatas (PT) terdiri atas :

a. Modal saham

Saham adalah tanda bukti pengambilan bagian atau peserta dalam suatu PT. Adapun jenis-jenis saham adalah saham biasa, saham preferen, dan saham kumulatif.

b. Cadangan

Cadangan disini disimpulkan sebagai cadangan yang dibentuk dari keuntungan yang diperoleh perusahaan selama beberapa kurun waktu yang lampau dari tahun yang berjalan (reserve that are surplus). Cadangan yang termasuk dalam modal sendiri adalah cadangan ekspansi, cadangan modal kerja, cadangan selisih kurs dan cadangan untuk menampung hal-hal yang tidak terduga sebelumnya (cadangan umum).

c. Laba ditahan

Jika dilihat dari posisi pemilik modal dalam perusahaan, maka sumber penawaran modal dapat dibagi menjadi dua, yaitu :

1. Sumber modal pemilik

Sumber modal pemilik adalah sumber modal penyerahannya dimaksudkan untuk tidak ditarik kembali. Oleh karena itu investasinya dinamakan investasi permanen.

2. Sumber modal kreditur

Sumber modal kreditur adalah sumber modal yang penyerahannya untuk jangka waktu tertentu, jangka waktu yang terbatas dan untuk periode tertentu saja. Penanamannya dinamakan penanaman sementara. Dikatakan sementara karena kreditur akan menarik kembali investasinya bila jangka waktunya sudah tiba.

2.2.2 Struktur Modal

Konsep penting manajemen pendanaan atau bisa disebut manajemen modal adalah masalah sumber dan pengunaan dana. Dana dapat dipenuhi dari sumber intern ataupun sumber eksern perusahaan. Dana tersebut kemudian dialokasikan untuk membelanjai aktiva – aktiva perusahaan.

buku dari modal pemegang saham terdiri dari saham biasa, modal disetor atau surplus modal dan akumulasi laba ditahan bila perusahaan memiliki saham preferen, maka saham tersebut akan ditambahkan kepada pemegang saham.

Hakikat pemenuhan dan pengalokasian dana menyangkut masalah keseimbangan finansial dalam perusahaan, yaitu mangadakan keseimbangan antara aktiva dengan pasiva yang dibutuhkan serta mencari susunan kualitatif dari aktiva akan menentukan struktur kekayaan, sedangkan pemilihan susunan kualitatif dari pasiva akan menentukan struktur keuangan.

Struktur keuangan atau biasa disebut struktur modal merupakan kombinasi atau bauran segenap pos yang masuk ke dalam sisi kanan neraca pendanaan perusahaan, sedangkan Weston dan Copeland (1997: 34) mengartikan struktur modal adalah bagaimana cara perusahaan membiayai aktivanya, struktur dapat dilihat pada seluruh sisi kanan neraca yang terdiri dari hutang jangka pendek, hutang jangka panjang, modal pemegang saham itu sendiri.

Konsep penting lainnya dalam struktur pendanaan adalah faktor

kepada analisa pendanaan dalam melihat trade – off antara resiko dan tingkat keuntungan dari berbagai tipe keputusan finansial.

Tingkat pertumbuhan penjualan masa depan merupakan ukuran sampai sejauh mana laba per saham suatu perusahaan dapat ditingkatkan oleh leverage, jika laba dan penjualan meningkat per tahun, maka pembiayaan dengan hutang dengan beban tetap tertentu akan meningkatkan pendapatan pemilik saham, perusahaan harus mempertimbangkan keuntungan menggunakan leverage dengan adanya kesempatan untuk meningkatkan modal saham ketika harga sahamnya tinggi.

Perusahaan dengan tingkat penjualan yang stabil dapat menggunakan hutang lebih besar daripada perusahaan dengan penjualan yang tidak stabil, perusahaan yang mempunyai tingkat pertumbuhan dan profitabilitas tinggi cenderung akan menggunakan hutang yang lebih besar, karena penggunaan hutang yang besar akan dapat meningkatkan rentabilitas modal sendiri yang ditunjukkan oleh ratio antara laba bersih dengan modal sendiri yang digunakan.

Aktiva multiguna dapat digunakan untuk tujuan tertentu, dengan demikian perusahaan yang memiliki aktiva yang dapat digunakan sebagai agunan hutang akan cenderung menggunakan hutang yang lebih besar.

Ukuran perusahaan menggambarkan besar kecilnya suatu perusahaan yang ditunjukan oleh total aktiva, jumlah penjualan, rata–rata tingkat penjualan dan rata-rata total aktiva. Mulyadi (1996: 89) mengemukakan bahwa perusahaan yang lebih besar akan lebih mudah memperoleh pinjaman dibandingkan perusahaan kecil, oleh karena itu, memungkinkan perusahaan besar tingkat leveragenya akan lebih besar dari perusahaan yang berukuran kecil, dengan demikian, ukuran perusahaan berpengaruh terhadap struktur pendanaan dengan didasarkan pada kenyataan bahwa semakin besar suatu perusahan, ada kecenderungan untuk menggunakan jumlah pinjaman yang lebih besar.

Sutrisno (2000: 43) mengemukakan bahwa bila ada pajak maka perubahan struktur modal menjadi relevan, hal ini disebabkan karena bunga yang dibayarkan berfungsi sebagai pengurang pajak atau sebagai tax deductable.

Bagi perusahaan yang menggunakan hutang bisa menghemat pajak dan tentunya dapat meningkatkan kesejahteraan pemilik atau meningkatkan rentabilitas modal sendiri. Nilai perusahaan yang menggunakan hutang lebih besar dibandingkan dengan nilai perusahaan yang tidak menggunakan hutang yaitu sebesar present value penghematan tersebut.

Beberapa pendapat di atas, dapat disimpulkan bahwa perusahaan yang menggunakan hutang akan mendapatkan penghematan pajak, akibatnya perusahaan cenderung menggunakan sumber dana dari hutang yang lebih besar, hal ini tentu saja berpengaruh terhadap struktur pendanaan dan RMS perusahaan. Karena dengan adanya penghematan pajak dapat memperbesar earning after taxes (EAT) yang diperoleh.

Laba ditahan (retained earning) merupakan salah satu sumber dana yang paling penting untuk membiayai pertumbuhan perusahaan, setiap perusahaan menginginkan adanya pertumbuhan disamping dapat membayarkan dividen kepada para pemegang saham namun kedua tujuan tersebut selalu bertentangan.

pertumbuhan (rate of growth) dalam pendapatan. Jika perusahaan menahan sebagian besar pendapatannya dalam perusahaan, berarti bagian pendapatan yang tersedia untuk dibayarkan sebagai dividen akan semakin kecil (Riyanto, 1995: 63).

Uraian di atas, terlihat bahwa semakin tinggi prosentase bagian laba yang ditetapkan untuk pembayaran dividen, semakin kecil bagian laba (dana) untuk ditanamkan kembali di dalam perusahaan, hal ini berarti berpengaruh terhadap struktur pendanaan karena dapat memperkecil jumlah modal sendiri yang pada akhirnya berpengaruh pula terhadap memperkecil jumlah modal sendiri yang pada akhirnya berpengaruh pula terhadap kemampuan perusahaan untuk memperoleh keuntungan dengan modal sendiri yang dimiliki.

Sementara itu Riyanto (1995: 65) mengemukakan bahwa salah satu fungsi penting dari manajer pendanaan adalah menentukan alokasi keuntungan netto sesudah pajak untuk pembayaran dividen di satu pihak dan untuk laba di tahan di lain pihak dimana keputusan tersebut dapat berpengaruh terhadap nilai perusahaan.

2.2.2.1 Teori Struktur Modal

sebaliknya) apakah harga saham akan berubah, apabila perusahan tidak merubah keputusan-keputusan keuangan lainnya.

Struktur modal yang optimal adalah suatu struktur di mana biaya marginal riil dari masing-masing sumber pembelanjaan adalah sama. Dengan biaya riil kita maksudkan adalah jumlah biaya implisit dan eksplisit (Husnan, 2001: 355).

Bagi dana yang berbentuk modal sendiri, biaya dananya tidak nampak, meskipun demikian tidak berarti bahwa biaya dananya lebih murah dari dana dalam bentuk hutang. Biaya dana (cost of capital) untuk dana dalam bentuk modal sendiri merupakan tingkat keuntungan yang disyaratkan oleh pemilik dana tersebut sebelum mereka menyerahkan dananya ke perusahaan, tingkat keuntungan ini belum tentu lebih kecil apabila dibandingkan dengan bunga pinjaman. (Husnan, 2001: 215).

Balancing Theories Husnan (2001: 75) disebut sebagai teori-teori keseimbangan, karena tujuannya adalah untuk menyeimbangkan komposisi hutang dan modal sendiri. Pembicaraan balanching theories

2.2.2.2 Faktor yang menentukan pemilihan struktur modal

Keputusan pembelanjaan jangka panjang perusahaan dipengaruhi oleh berbagai faktor. Faktor-faktor tersebut menurut Husnan (2001) diantaranya adalah :

1. Lokasi distribusi Keuntungan

Lokasi distribusi keuntungan adalah seberapa besar nilai yang diharapkan dari keuntungan perusahaan.

2. Stabilitas Penjualan dan Keuntungan

Stabilitas penjualan mampengaruhi kestabilan keuntungan. Semakin stabil keuntungan, berarti semakin sempit penyebarannya.

3. Kebijakan Deviden

Banyak perusahaan yang mencoba menggunakan kebijakan dividen yang stabil, yaitu membayarkan jumlah deviden dalam jumlah yang konstan.

4. Pengendalian (control)

Perusahaan memilih menggunakan “leverage” yang agak tinggi daripada mengeluarkan saham yang baru. Hal ini disebabkan karena mereka enggan membagi kepemilikan (yang berarti juga kontrol). 5. Resiko kebangkrutan

2.2.2.3 Struktur modal yang optimum

Apabila suatu perusahaan dalam memenuhi kebutuhan dananya mengutamakan pemenuhan dengan sumber dari dalam perusahaan akan sangat mengurangi ketergantungannya kepada pihak luar.

Apabila kebutuhan dana sudah meningkat karena pertumbuhan perusahaan, dan dana dari sumber intern sudah digunakan semua, maka tidak ada pilihan lain, selain menggunakan dana yang berasal dari luar perusahaan, baik dari hutang maupun dengan mengeluarkan saham baru dalam memenuhi kebutuhan akan dananya.

Oleh karena itu perlu diusahakan adanya keseimbangan yang optimal antara kedua sumber dana tersebut. Jika kita mendasarkan pada prinsip hati-hati, maka kita mendasarkan pada aturan struktur finansial yang konservatif dalam mencari struktur modal yang optimal.

2.2.2.4 Faktor Yang Mempengaruhi Struktur Modal

Faktor-faktor yang mempengaruhi struktur modal menurut Riyanto (1995; 296) adalah sebagai berikut:

1. Tingkat bunga

Pada waktu perusahaan merencanakan kebutuhan modal adalah sangat dipengaruhi oleh tingkat bunga yang berlaku pada waktu itu.

2. Stabilitas dari “ Earning ”

3. Susunan dari aktiva

Kebanyakan perusahaan industri dimana sebagian besar dari modalnya tertanam dalam aktiva tetap, akan mengutamakan pemenuhan kebutuhan modalnya dari modal yang permanen yaitu modal sendiri. 4. Kadar resiko dari aktiva

Tingkat atau kadar resiko dari setiap aktiva di dalam perusahaan adalah tidak sama. Makin panjang waktu penggunaan suatu aktiva di dalam perusahaan makin besar derajat resikonya.

5. Besarnya jumlah modal yang dibutuhkan

Apabila jumlah modal yang dibutuhkan sangat besar maka dirasakan perlu bagi perusahaan tersebut untuk mengeluarkan beberapa golongan, securities secara bersama-sama, sedangkan bagi perusahaan yang membutuhkan modal yang tidak terlalu besar cukup hanya mengeluarkan satu golongan securities saja.

6. Keadaan pasar modal

Keadaan pasar modal sering mengalami perubahan disebabkan karena adanya gelombang konjungtur.

7. Sifat manajemen

Sifat manajemen akan mempunyai pengaruh yang langsung dalam pengambilan keputusan mengenai cara pemenuhan kebutuhan data. 8. Besarnya suatu perusahaan

kecil terhadap kemungkinan hilangnya atau tergesernya kontrol dari pihak dominan terhadap perusahaan yang bersangkutan.

2.2.3 Ukuran Perusahaan (Size)

Pada dasarnya suatu perusahaan yang besar dapat diukur melalui tingkat profitabilitas yang diperolehnya dan luasnya penyebaran saham perusahaan. Menurut Turiyasingura (2000) dalam Wahidahwati (2002:613) menyebutkan bahwa semakin besar ukuran perusahaan semakin besar pula rasio deviden, hal tersebut terjadi karena perusahaan yang size (ukuran perusahaan tinggi) cenderung ingin melindungi pemegang saham dengan meningkatkan rasio devidennya dengan tujuan agar perusahaan tersebut selalu direspon positif, sehingga meningkatkan nilai perusahaan, sedangkan menurut Jensen (1992), Chen dan Steiner (1999) dalam Wahidahwati (2002:613) mengatakan bahwa semakin tinggi profitabilitas suatu perusahaan, maka earning yang diperoleh juga tinggi.

2.2.4 Tangibility

neraca dimulai dari yang paling tetap (paling panjang umurnya), disusul dengan yang lebih pendek umurnya. Untuk aktiva tetap yang didepresiasi, maka di neraca harus ditunjukan harta perolehan dan akumulasi depresiasinya, dalam Baridwan (1990 : 22).

Jenis – jenis tangible assets antara lain :

1. Investment (Investasi), ialah penanaman (penggunaan) modal dalam bentuk assets dengan tujuan tidak untuk dipergunakan waktu sekarang, melainkan untuk dipergunakan diwaktu yang akan datang (yang jaraknya dengan waktu sekarang lebih dari satu tahun), dan yang termasuk jenis investasi antara lain :

Investment in Funds Investment in Bond Investment in Stock

2. Plant and Equipment (tanah dan perlengkapan – perlengkapan / peralatan), ialah harta yang berupa tanah dan harta – harta lain yang merupakan harta tetap yang dipergunakan untuk usaha perusahaan pada waktu sekarang. Yang termauk dalam jenis Plant and Equitment ini, antara lain :

Land (tanah) Bangunan Mesin

pengukuran variabel ini karena fixed assets dapat memberikan gambaran mengenai besar kecilnya jaminan yang dapat digunakan oleh suatu perusahaan untuk melunasi utang (Hamzah, dkk, JREM, 2008).

Fixed Asset + Persediaan

Tangible Asset = X 100% Total Asset

2.2.5. Profitabilitas

perusahaan dibanding dengan pasar. Dengan demikian jika tidak ada alasan yang kuat seperti untuk deversifikasi misalnya, maka penjualan saham baru justru akan mengakibatkan harga saham turun.

Menurut Indriyo (2002: 5), perusahaan merupakan organisasi yang mencari untung, maka tujuan dari perusahaan biasanya dinyatakan dalam bentuk uang. Dalam hal ini terdapat dua tujuan utama yaitu maksimisasi keuntungan (profit) dan maksimisasi kemakmuran (wealth).

Sehubungan dengan tujuan perusahaan berupa profit maximation, perusahaan berupaya meningkatkan profitabilitas. Profitabilitas merupakan ukuran tingkat efisiensi dan keberhasilan usaha yang dapat dicapai perusahaan.

Keuntungan yang layak dibagikan kepada pemegang saham adalah keuntungan setelah perusahaan memenuhi kewajiban-kewajiban tetapnya yaitu bunga dan pajak. Perusahaan yang semakin besar keuntungannya akan membayar porsi pendapatan yang semakin besar sebagai investasi. Dengan kata lain semakin besar keuntungan yang diperoleh maka akan semakin besar kemampuan perusahaan dalam investasinya.

2.2.6. Pengaruh Size Terhadap Struktur Modal

memudahkan perusahaan dalam masalah pendanaan. (Hamzah, dkk, JREM, 2008).

Ukuran perusahaan dalam penelitian ini maksudnya adalah logaritma dari jumlah aktiva perusahaan pada satu periode tahun tertentu. Suatu perusahaan yang besar dimana sahamnya tersebar sangat luas dan setiap perluasan modal saham hanya akan mempunyai pengaruh kecil serta dominan terhadap perusahaan yang bersangkutan. Pada perusahaan yang besar dimana sahamnya tersebar sangat luas akan lebih berani mengeluarkan saham baru dalam memenuhi kebutuhannya untuk membiayai pertumbuhan penjualan. Riyanto (1995:299) perusahaan yang besar biasanya mempunyai saham yang tersebar sangat luas, sehingga akan memberikan perlindungan terhadap kerugian dari sudut kreditor dengan demikian dan akan memudahkan perusahaan untuk mendapatkan utang dimasa mendatang Weston dan Brigham (1994:250).

2.2.7. Pengaruh Tangibility Terhadap Struktur Modal

panjang dan lebih tergantung pada pembiayaan jangka pendek. Tetapi sebaliknya jika aktiva tetap tersebut dapat dijual maka dapat menambah aktiva lancar perusahaan sehingga perusahaan dapat mengurangi proporsi jumlah hutang yang digunakan. Jika perusahaan mampu melakukan pembiayaan dengan modal sendiri, keadaaan ini akan membuat perusahaan tidak terlalu tergantung kepada pihak luar. (Riyanto 1995: 28)

2.2.8. Pengaruh Profitability Terhadap Struktur Modal

Profitabilitas akan mencapai maksimum apabila laba atas penjualan adalah pada tingkat tertinggi dan modal investasi pada tingkat terendah. Perlunya menambah volume penjualan atau tidak, tergantung dari pengaruhnya terhadap tingkat laba penjualan dan juga terhadap tingkat modal investasi. Meningkatnya potensi untuk memperoleh laba dengan meningkatnya volume penjualan, mungkin lebih besar daripada sekedar dapat menutup turunnya laba penjualan dan atau meningkatnya kebutuhan modal. Jikalau tidak demikian berarti bahwa ekspansi tidak mendatangkan tambahan laba. Hal ini menunjukkan bahwa profitabilitas yang tinggi apabila laba atas penjualan tinggi sehingga menyebabkan struktur modal juga semakin tinggi. (Wright, 1976: 17)

Jadi dapat disimpulkan semakin tinggi tingkat pengembalian yang dimiliki oleh perusahaan, maka akan semakin rendah struktur modal yang dimiliki oleh perusahaan sehingga netprofit margin mempunyai hubungan yang negatif dengan struktur modal perusahaan.

2.3 Kerangka Konseptual

Berdasarkan latar belakang masalah, perumusan masalah, dan landasan teori pada penelitian ini. Maka kerangka konseptual yang dipakai oleh peneliti untuk menganalisis hubungan dan pengaruh antara ukuran perusahaan, aset berwujud, profitabilitas terhadap struktur modal chemical

di Indonesia, adalah sebagai berikut :

Size ( X1 )

Tangibility ( X2 )

Profitability ( X3 )

Struktur Modal

2.4 Hipotesis

Berdasarkan uraian pada landasan teori di atas, maka dapat ditarik suatu kesimpulan sementara / suatu hipotesis yaitu :

1. Diduga bahwa size berpengaruh positif terhadap struktur modal pada perusahaan chemical di Indonesia

2. Diduga bahwa tangibility berpengaruh positif terhadap struktur modal pada perusahaan chemical di Indonesia

34

METODOLOGI PENELITIAN

3.1 Definisi Operasional dan Pengukuran Variabel

Definisi operasional variabel-variabel yang akan dibahas dalam penelitian ini adalah :

1. Size / ukuran perusahaan (X1

2. Tangibility / aset berwujud (X

) adalah menggambarkan besar kecilnya suatu perusahaan yang dilihat dari besarnya nilai total asset. Semakin besar total asset perusahaan maka akan semakin besar pula ukuran perusahaan tersebut. (Hamzah, dkk, JREM, 2008). Dalam penelitian ini ukuran perusahaan diproxy dengan nilai natural log of total assets

(Narsa, dkk, 2003), mulai tahun 2005 sampai dengan tahun 2008.

2) merupakan analisis yang digunakan

untuk menghitung seberapa besar asset dari perusahaan yang dapat dijadikan jaminan atas hutang. (Hamzah, dkk, JREM, 2008).

Tangibility / aset berwujud (X2

Adapun rumus tangibility / aset berwujud (X

) menggunakan satuan Prosentase (%).

2

Fixed Asset + Persediaan

) adalah sebagai berikut:

Tangible Asset = X 100% Total Asset

3. Profitability / profitabilitas (X3) dimaksudkan untuk melihat seberapa

total aktiva yang dimiliki perusahaan. (Hamzah, dkk, JREM, 2008).

Profitability / profitabilitas (X3

Adapun rumus profitability / profitabilitas (X

) menggunakan satuan Prosentase (%).

3

Net Profit After Tax

) adalah sebagai berikut (Narsa, dkk, 2003):

Profitability = x 100% Net Sales

4. Struktur modal (Y) berkaitan dengan penentuan jenis sumber modal yang ada yang akan digunakan melakukan kegiatan pembiayaan perusahaan. Struktur Modal merupakan campuran antara hutang jangka panjang, hutang jangka pendek, saham, dan laba yang ditahan. Perhitungannya dilakukan dengan cara membagi jumlah hutang jangka panjang (total long term debt) dengan modal sendiri (total equity). (Hamzah, dkk, JREM, 2008). Struktur modal (Y) menggunakan satuan Prosentase (%).

Adapun rumus struktur modal (Y) adalah sebagai berikut: Hutang Jangka Panjang

Struktur Modal = X 100% Modal Sendiri

3.2.Lokasi Penelitian

3.3 Populasi dan Penentuan Sampel

a. Populasi

Populasi penelitian ini adalah perusahaan chemical yang go public di Bursa Efek Indonesia dari tahun 2005 - 2008.

b. Sampel

Sampel yang diambil dalam penelitian ini adalah perusahaan chemical

yang terdaftar di BEI dari tahun 2005 sampai 2008, dan untuk menentukan sampel digunakan metode purposive sampling, yaitu teknik pengambilan sample secara sengaja dengan mempertimbangkan kriteria-kriteria tertentu. Kriteria tersebut antara lain :

- Perusahaan tersebut merupakan perusahaan yang go public dan kegiatan tercatat pada BEI selama periode penelitian.

- Perusahaan-perusahaan tersebut yang aktif tercatat laporan keuangannya secara lengkap selama tahun 2005 - 2008.

- Perusahaan-perusahaan yang mempunyai akhir tahun buku per 31 Desember.

3.4 Sumber dan Tekhnik Pengumpulan Data

a) Jenis Data

b) Sumber Data

Sumber data yang digunakan untuk memenuhi keperluan penelitian ini di peroleh dari:

Bursa Efek Indonesia Literatur

dan sumber-sumber lain. 3.5. Teknik Analisis dan Uji Hipotesis

3.5.1. Teknik Analisis Data

Model analisis yang digunakan dalam penelitian ini adalah regresi Linier berganda. Model analisis ini dipilih karena penelitian ini dirancang untuk meneliti pengaruh variabel bebas terhadap variabel terikat.

Di atas telah dijelaskan bahwa dalam penetilian ini diperlukan teknik analisis yang menggunakan model regresi linier dan pengujian hipotesis menggunakan uji t dan uji f dengan hipotesis sebagai berikut : 1. Menghitung masing–masing variabel bebas dan variabel terikat

berdasarkan laporan keuangan tahunan perusahaan maka dapat dihitung masing–masing variabel bebas dan variabel terikat yang diperlukan untuk analisis.

2. Meregresikan variabel bebas dengan variabel terikat

Untuk menganalisis permasalahan digunakan regresi linier berganda dengan persamaan sebagai berikut :

Y = β0 + β1X1 + β2X2 + β3X3

Keterangan :

Y = Struktur Modal (leverage) X1

X

= Size

2

X

= Tangibility

3

β

= Profitability

0

β

= Konstanta

1,...,β3

ei = Kesalahan pengganggu (error)

= Koefisien regresi

3.5.2. Uji Asumsi Klasik

Untuk mendukung keakuratan hasil model regresi, maka perlu dilakukan penelusuran terhadap asumsi klasik yang meliputi asumsi multikolinieritas, heteroskedastisitas dan autokorelasi. Hasil dari asumsi klasik tersebut adalah sebagai berikut :

1. Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (independen) (Ghozali, 2001 : 57). Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel bebas.

rendah sama dengan nilai VIF tinggi (karena VIF = 1/tolerance) dan menunjukkan adanya kolinieritas yang tinggi. Nilai cut off yang umum dipakai adalah nilai tolerance 0,10 atau sama dengan nilai VIF diatas 10. Setiap peneliti harus menentukan tingkat kolinieritas yang masih dia tolerir (Ghozali, 2001 : 57).

2. Heteroskedastisitas

Uji Heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual suatu pengamatan ke pengamatan lainnya. Jika varians dari residual dari suatu pengamatan ke pengamatan lain berbeda, maka disebut terdapat heteroskedastisitas. Metode regresi yang baik seharusnya tidak terjadi heteroskedastistitas. (Ghozali, 2001 : 60)

Heteroskedastisitas dapat diidentifikasikan dengan cara melakukan uji Park. Adapun langkah-langkah uji Park adalah :

a. Lakukan regresi Sikap etis = f (kecerdasan emosional, kecerdasan spiritual)

b. Dapatkan variabel residual (Ut) c. Kuadratkan nilai residual (U2

d. Hitung logaritma dari kuadrat residual (Ln U t)

2

e. Regresikan variabel kuadrat residual (Ln U t)

2

Apabila tidak ada satupun variabel bebas yang signifikan secara statistik mempengaruhi variabel terikat (AbsUt) yang ditandai dengan tingkat signifikan (sig) diatas 5%, maka model regresi tidak mengandung adanya heteroskedastisitas (Ghozali, 2001 : 71)

3. Autokorelasi

Autokorelasi didefinisikan sebagai korelasi antara anggota serangkaian observasi yang diurutkan menurut waktu (seperti dalam data deretan waktu) atau ruang (seperti dalam data cross-sectional) (Gujarati, 1995:201)

Dalam penelitian ini data yang digunakan bukan data time series tetapi data cross section yang diambil berdasarkan kuesioner, sehingga untuk uji autokorelasi tidak dilakukan. Karena autokorelasi pada sebagian besar kasus ditemukan pada regresi yang datanya time series (Gujarati, 1995: 201).

3.5.3. Uji Hipotesis

Menurut Sudrajat (2001:117), “Uji t digunakan untuk menguji pengaruh secara parsial variabel bebas terhadap variabel terikat”. Penelitian ini menggunakan uji t untuk menguji pengaruh secara parsial variabel size (X1), tangibility (X2) dan profitability (X3) terhadap struktur

Adapun langkah-langkah pengujian menggunakan uji t adalah sebagai berikut :

1. Menentukan hipotesis statistik sebagai berikut:

a. Ho: βi = 0, ada pengaruh secara parsial variabel size (X1), tangibility (X2) dan profitability (X3

b. H

) terhadap struktur modal pada perusahaan chemical (Y) di Indonesia

1: salah satu βi ≠ 0, tidak ada pengaruh secara parsial variabel size (X1), tangibility (X2) dan profitability (X3

2. Menentukan titik kritis (level of significant)

) terhadap struktur modal pada perusahaan chemical

(Y) di Indonesia.

Dalam penelitian ini digunakan tingkat signifikan 0,05 dengan derajat bebas (n–k–1), dimana n = jumlah pengamatan dan k = jumlah variabel.

3. Merumuskan besarnya thitung

t

menggunakan rumus berikut:

hitung

Sb b

= ...(Sudrajat, 2001:115)

Keterangan :

b = koefisien regresi

4. Kriteria pengujian

a. Jika: -ttabel ≤ thitung ≤ ttabel, maka Ho diterima, yang berarti bahwa tidak ada pengaruh secara parsial variabel size (X1), tangibility (X2) dan profitability (X3

b. Jika: thitung > ttabel atau thitung < - ttabel, maka Ho ditolak, yang berarti bahwa ada pengaruh secara parsial variabel size

(X

) terhadap struktur modal pada perusahaan chemical (Y) di Indonesia

1), tangibility (X2) dan profitability (X3) terhadap struktur

43 4.1.Deskripsi Hasil Penelitian

Data yang digunakan dalam analisis ini adalah laporan keuangan yang diterbitkan oleh beberapa perusahaan chemical yang go public di Bursa Efek Indonesia periode 2005-2008 yang berjumlah 8 perusahaan, antara lain: PT AKR

Corporindo Tbk, PT Budi Acid Jaya Tbk, PT Colorpak Indonesia Tbk, PT Eterindo Wahanatama Tbk, PT Lautan Luas Tbk, PT Polysindo Eka Perkasa

Tbk, PT Sorini Agro Asia Corporindo Tbk, dan PT Unggul Indah Cahaya Tbk.

4.1.1. Struktur Modal Perusahaan Chemical yang go public di BEI

Struktur modal yang dimaksud dalam penelitian ini adalah berkaitan dengan penentuan jenis sumber modal yang ada yang akan digunakan melakukan kegiatan pembiayaan perusahaan. Struktur modal dari perusahaan chemical yang

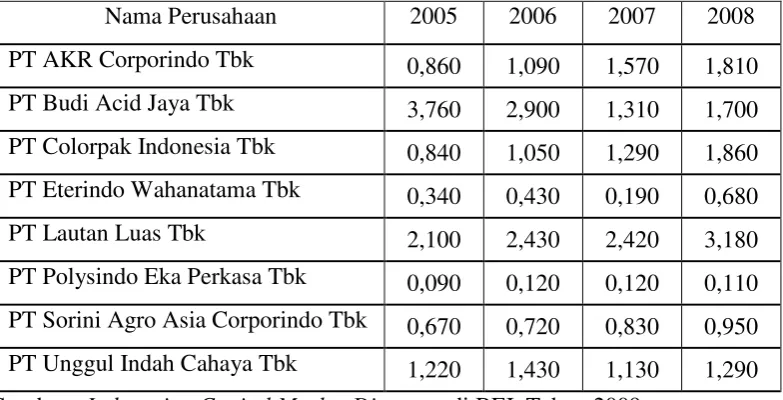

Tabel 4.1

Struktur Modal Perusahaan Chemical yang go public di BEI Periode Tahun 2005 – 2008

Nama Perusahaan 2005 2006 2007 2008

PT AKR Corporindo Tbk 0,860 1,090 1,570 1,810 PT Budi Acid Jaya Tbk 3,760 2,900 1,310 1,700 PT Colorpak Indonesia Tbk 0,840 1,050 1,290 1,860 PT Eterindo Wahanatama Tbk 0,340 0,430 0,190 0,680

PT Lautan Luas Tbk 2,100 2,430 2,420 3,180

PT Polysindo Eka Perkasa Tbk 0,090 0,120 0,120 0,110 PT Sorini Agro Asia Corporindo Tbk 0,670 0,720 0,830 0,950 PT Unggul Indah Cahaya Tbk 1,220 1,430 1,130 1,290 Sumber : Indonesian Capital Market Directory di BEI, Tahun 2009

Berdasarkan tabel 4.1, tercatat bahwa telah terjadi penurunan struktur modal periode tahun 2005 - 2008 pada PT Budi Acid Jaya Tbk yaitu dari 3,76 pada tahun 2005 menjadi 1,70 pada tahun 2008, dan PT Polysindo Eka Perkasa Tbk dari 0,120 pada tahun 2007 menjadi 0,110 pada tahun 2008.

4.1.2. Size (X1

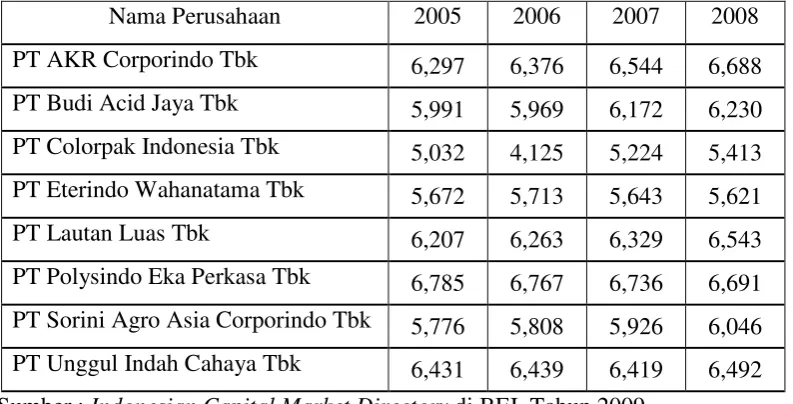

Ukuran perusahaan (size) adalah menggambarkan besar kecilnya suatu perusahaan yang dilihat dari besarnya nilai total asset. Semakin besar total asset perusahaan maka akan semakin besar pula ukuran perusahaan tersebut. Ukuran perusahaan (size) dari perusahaan chemical yang go public di Bursa Efek di Indonesia (BEI) yang diambil dari laporan keuangan secara periodik per 31 Desember tiap tahunnya selama periode 2005 – 2008 dapat dilihat pada tabel berikut ini :

Tabel 4.2

Ukuran Perusahaan (Size) Perusahaan Chemical yang go public di BEI Periode Tahun 2005 – 2008

Nama Perusahaan 2005 2006 2007 2008

PT AKR Corporindo Tbk 6,297 6,376 6,544 6,688 PT Budi Acid Jaya Tbk 5,991 5,969 6,172 6,230 PT Colorpak Indonesia Tbk 5,032 4,125 5,224 5,413 PT Eterindo Wahanatama Tbk 5,672 5,713 5,643 5,621

PT Lautan Luas Tbk 6,207 6,263 6,329 6,543

PT Polysindo Eka Perkasa Tbk 6,785 6,767 6,736 6,691 PT Sorini Agro Asia Corporindo Tbk 5,776 5,808 5,926 6,046 PT Unggul Indah Cahaya Tbk 6,431 6,439 6,419 6,492 Sumber : Indonesian Capital Market Directory di BEI, Tahun 2009

Berdasarkan tabel 4.2, tercatat bahwa telah terjadi penurunan ukuran perusahaan (size) periode tahun 2005 - 2008 pada PT Eterindo Wahanatama Tbk

yaitu dari 5,643 pada tahun 2007 menjadi 5,621 pada tahun 2008, dan PT Polysindo Eka Perkasa Tbk dari 6,785 pada tahun 2005 menjadi 6,691 pada

tahun 2008.

4.1.2. Tangibility (X2

Aset berwujud (tangibility) adalah merupakan analisis yang digunakan untuk menghitung seberapa besar asset dari perusahaan yang dapat dijadikan jaminan atas hutang. Aset berwujud (tangibility) dari perusahaan chemical yang

go public di Bursa Efek di Indonesia (BEI) yang diambil dari laporan keuangan secara periodik per 31 Desember tiap tahunnya selama periode 2005 – 2008 dapat dilihat pada tabel berikut ini :

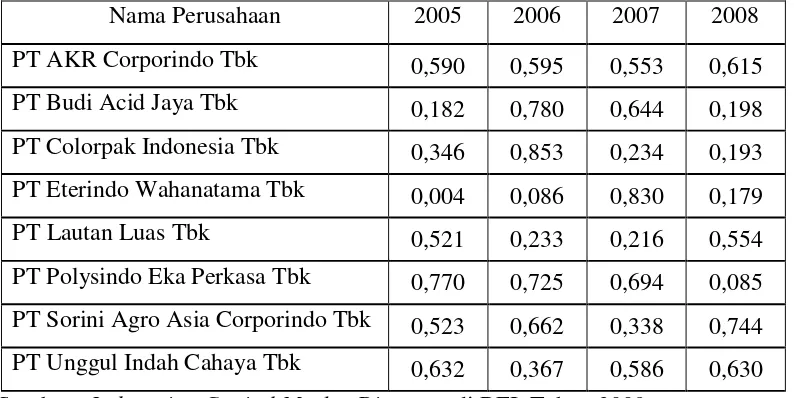

Tabel 4.3

Aset Berwujud (Tangibility) Perusahaan Chemical yang go public di BEI Periode Tahun 2005 – 2008

Nama Perusahaan 2005 2006 2007 2008

PT AKR Corporindo Tbk 0,590 0,595 0,553 0,615 PT Budi Acid Jaya Tbk 0,182 0,780 0,644 0,198 PT Colorpak Indonesia Tbk 0,346 0,853 0,234 0,193 PT Eterindo Wahanatama Tbk 0,004 0,086 0,830 0,179

PT Lautan Luas Tbk 0,521 0,233 0,216 0,554

PT Polysindo Eka Perkasa Tbk 0,770 0,725 0,694 0,085 PT Sorini Agro Asia Corporindo Tbk 0,523 0,662 0,338 0,744 PT Unggul Indah Cahaya Tbk 0,632 0,367 0,586 0,630 Sumber : Indonesian Capital Market Directory di BEI, Tahun 2009

Berdasarkan tabel 4.3, tercatat bahwa telah terjadi aset berwujud (tangibility) periode tahun 2005 - 2008 pada PT Budi Acid Jaya Tbk yaitu dari 0,644 pada tahun 2007 menjadi 0,198 pada tahun 2008, PT Colorpak Indonesia Tbk dari 0,346 pada tahun 2005 menjadi 0,193 pada tahun 2008, PT Eterindo Wahanatama Tbk dari 0,830 pada tahun 2007 menjadi 0,179 pada tahun 2008, PT Polysindo Eka Perkasa Tbk dari 0,770 pada tahun 2005 menjadi 0,085 pada tahun 2008, dan PT Unggul Indah Cahaya Tbk dari 0,632 pada tahun 2005 menjadi 0,630 pada tahun 2008

4.1.4. Profitability (X3

Profitabilitas (profitability) dimaksudkan untuk melihat seberapa besar laba yang diperoleh dengan menggunakan seluruh aktiva yang dimiliki. Namun dalam penelitian ini profitabilitas dikaitkan dengan total aktiva yang dimiliki

perusahaan. Profitabilitas (profitability) dari perusahaan chemical yang go public

di Bursa Efek di Indonesia (BEI) yang diambil dari laporan keuangan secara periodik per 31 Desember tiap tahunnya selama periode 2005 – 2008 dapat dilihat pada tabel berikut ini :

Tabel 4.4

Profitabilitas (Profitability) Perusahaan Chemical yang go public di BEI Periode Tahun 2005 – 2008

Nama Perusahaan 2005 2006 2007 2008

PT AKR Corporindo Tbk 0,042 0,032 0,032 0,022 PT Budi Acid Jaya Tbk 0,002 0,019 0,034 0,021 PT Colorpak Indonesia Tbk 0,037 0,026 0,026 0,04 PT Eterindo Wahanatama Tbk -0,005 0,025 0,016 0,863

PT Lautan Luas Tbk 0,024 0,012 0,026 0,033

PT Polysindo Eka Perkasa Tbk -0,28 -0,008 -0,245 -0,608 PT Sorini Agro Asia Corporindo Tbk 0,05 0,034 0,09 0,095 PT Unggul Indah Cahaya Tbk 0,017 0,004 0,011 0,011 Sumber : Indonesian Capital Market Directory di BEI, Tahun 2009

4.2. Analisis dan Pengujian Hipotesis

4.2.1. Uji Asumsi Klasik / BLUE

Persamaan regresi diatas harus bersifat BLUE (Best Linear Unbiased Estimator), artinya pengambilan keputusan melalui uji F dan uji t tidak boleh bias. Untuk menghasilkan keputusan yang BLUE maka harus dipenuhi diantaranya tiga asumsi dasar. Tiga asumsi dasar yang tidak boleh dilanggar oleh regresi linear berganda, yaitu :

1. Tidak boleh ada autokorelasi. 2. Tidak boleh ada multikolinieritas. 3. Tidak boleh ada heteroskedasitas.

Apabila salah satu dari ketiga asumsi dasar tersebut dilanggar, maka persamaan regresi yang diperoleh tidak lagi bersifat BLUE (Best Linear Unbiased Estimator), sehingga pengambilan keputusan melalui uji F dan uji t menjadi bias.

Hasil pengujian pengujian asumsi klasik/ BLUE disajikan sebagai berikut ini :

4.2.1.1.Uji Autokorelasi

1. Apabila nilai dU< dW< 4-dU maka koefisien autokorelasi sama dengan nol berarti tidak ada autokorelasi.

2. Apabila nilai dL > dW maka koefisien autokorelasi lebih besar daripada nol berarti ada autokorelasi positip.

3. Apabila nilai 4-dL < dW maka koefisien autokorelasi lebih kecil daripada nol berarti ada autokorelasi negatif.

4. Apabila nilai dL <dW <dU atau 4-dL <dW< 4-dU maka hasilnya tidak dapat disimpulkan (daerah keragu-raguan).

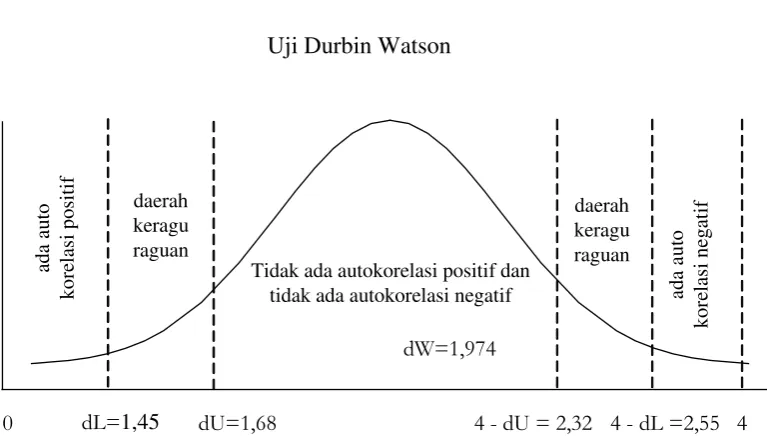

[image:59.595.132.516.484.707.2]Dari hasil analisis diperoleh nilai Durbin Watson (dW tes) sebesar 1,974 (lihat model summary pada lampiran 2) dengan jumlah N = 28 dan k = 2 berdasarkan tabel berada diantara nilai dU = 2,094, 4-dU = 1,906 dan dL = 0,574 , 4-dL = 3,426, artinya data ini terdapat didaerah tidak ada autokorelasi positif dan tidak ada autokorelasi negatif.

Gambar 4.1 Uji Durbin Watson

Tidak ada autokorelasi positif dan tidak ada autokorelasi negatif

dL=1,45 dU=1,68 4 - dU = 2,32 4 - dL =2,55 4

0 ada aut o ko re las i p os it if daerah keragu raguan ada au to kor el as i ne gat if daerah keragu raguan dW=1,974

4.2.1.2. Uji Multikolinearitas

Uji multikolinearitas ini dilakukan untuk mengetahui bahwa tidak terjadi hubungan yang sangat kuat atau tidak terjadi hubungan linier yang sempurna atau dapat pula dikatakan bahwa antar variabel bebas tidak saling berkaitan.

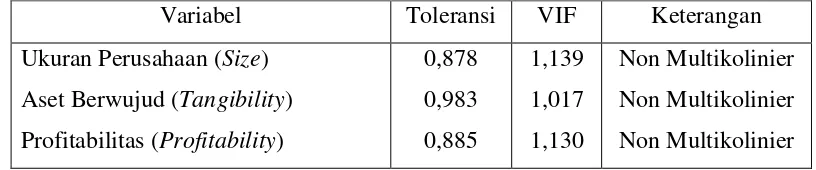

[image:60.595.106.514.389.474.2]Identifikasi secara statistik ada atau tidaknya gejala multikolinier dapat dilakukan dengan menghitung Variance Inflation Factor (VIF). Berikut hasil pengujian dari masing-masing variabel bebas :

Tabel 4.5 Uji Multikolinearitas

Variabel Toleransi VIF Keterangan

Ukuran Perusahaan (Size) Aset Berwujud (Tangibility) Profitabilitas (Profitability)

0,878 0,983 0,885

1,139 1,017 1,130

Non Multikolinier Non Multikolinier Non Multikolinier Sumber : Lampiran 2

Berdasarkan perhitungan di atas diperoleh hasil bahwa nilai VIF pada keempat variabel bebas lebih kecil dari 10, artinya kelima variabel bebas pada penelitian ini tidak ada gejala multikolinier (Gujarati, 1995:339).

4.2.1.3. Uji Heterokedastisitas

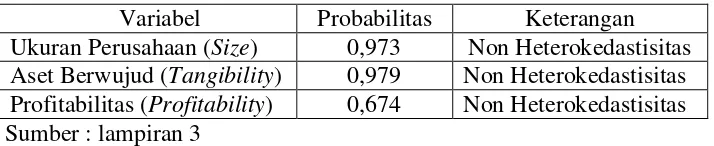

penelitian ini adalah dengan mempergunakan pengujian Korelasi Rank Spearman,

[image:61.595.135.492.277.350.2]yaitu dengan mengkorelasikan nilai absolut residual dengan seluruh variabel bebas, apabila p (probabilitas) > α (α = 0.05) maka tidak terjadi heterokedastisitas. Berikut hasil uji heterokedastisitas untuk masing-masing variabel :

Tabel 4.6 Uji Heterokedastisitas

Variabel Probabilitas Keterangan Ukuran Perusahaan (Size) 0,973 Non Heterokedastisitas Aset Berwujud (Tangibility) 0,979 Non Heterokedastisitas Profitabilitas (Profitability) 0,674 Non Heterokedastisitas Sumber : lampiran 3

Dari tabel di atas diketahui bahwa p (probabilitas) dari variabel ukuran perusahaan / size (X1) = 0,973; aset berwujud / tangibility (X2) = 0,979;

profitabilitas / profitability (X3) = 0,674 yang lebih besar dari α (α = 0.05), yang

berarti bahwa semua variabel tidak ada gejala heteroskedastisitas.

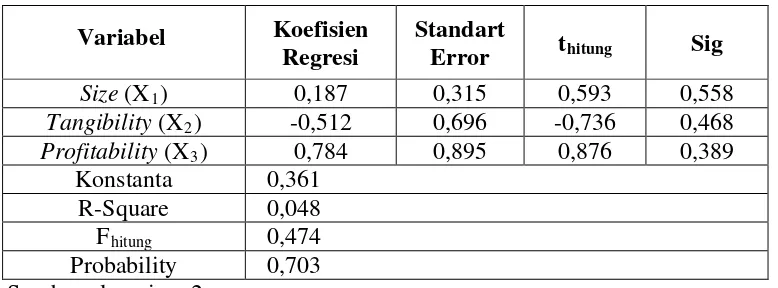

4.2.2. Analisis Regresi Linear Berganda

Tabel. 4.7

Hasil Analisis Regresi Linier Berganda

Variabel Koefisien Regresi

Standart

Error thitung Sig

Size (X1) 0,187 0,315 0,593 0,558

Tangibility (X2) -0,512 0,696 -0,736 0,468

Profitability (X3) 0,784 0,895 0,876 0,389

Konstanta 0,361 R-Square 0,048

Fhitung 0,474

Probability 0,703 Sumber : lampiran 2

Dari tabel diatas dapat dilihat hasil dari perhitungan sebagai berikut : 1. Hasil regresi (R) adalah sebesar 0,220

Artinya penelitian ini variabel terikat (Y) struktur modal mempunyai korelasi atau hubungan yang kuat dengan variabel bebas ukuran perusahaan / size

(X1), aset berwujud / tangibility (X2), dan profitabilitas / profitability (X3

2. Berdasarkan pada tabel 4.12 di atas, dapat diketahui persamaan regresi linier berganda sebagai berikut :

).

Y = β0 + β1X1 + β2X2 + β3X3

Y = 0,361 + 0,187 X

+ e

1 – 0,512 X2 + 0,784 X

Dari persamaan regresi linier berganda di atas dapat diuraikan sebagai berikut :

3

a. Konstanta (β0

Nilai konstanta sebesar 0,361 menunjukkan apabila variabel size (X ) = 0,361

1), tangibility (X2), dan profitability (X3) besarnya nol atau konstan, maka nilai

b. Koefisien Regresi size (X1

Nilai koefisien regresi dari size (X ) = 0,187

1) sebesar 0,187 dan bertanda positif

menunjukkan perubahan yang sejajar antara size (X1) dengan struktur modal,

artinya apabila size (X1) naik satu satuan maka struktur modal akan naik

sebesar 0,187 satuan. Demikian sebaliknya, bila size (X1) turun satu satuan

maka struktur modal akan turun sebesar 0,187 satuan, dengan asumsi variabel

tangibility (X2) dan profitability (X3

c. Koefisien Regresi tangibility (X

) adalah konstan.

2

Nilai koefisien regresi dari tangibility (X ) = – 0,512

2) sebesar –0,512 dan bertanda

negatif menunjukkan perubahan yang berlawanan antara tangibility (X2)

dengan struktur modal, artinya apabila tangibility (X2) naik satu satuan maka

struktur modal akan turun sebesar 0,512 satuan. Demikian sebaliknya, bila

tangibility (X2) turun satu satuan maka struktur modal akan naik sebesar

0,512 satuan, dengan asumsi variabel size (X1) dan profitability (X3

d. Koefisien Regresi profitability (X

) adalah konstan.

3

Nilai koefisien regresi dari profitability (X ) = 0,784

3) sebesar 0,784 dan bertanda

positif menunjukkan perubahan yang sejajar antara profitability (X3) dengan

struktur modal, artinya apabila profitability (X3) naik satu satuan maka

struktur modal akan naik sebesar 0,784 satuan. Demikian sebaliknya, bila

profitability (X3) turun satu satuan maka struktur modal akan turun sebesar

0,784 satuan, dengan asumsi variabel size (X1), dan tangibility (X2) adalah

4.2.3. Koefisien Determinasi

Analisis ini digunakan untuk menghitung besarnya prosentase variabel terikat yang ditentukan oleh variabel bebas. Dari analisa perhitungan komputer diperoleh hasil R2 (koefisien determinasi) sebesar 0,048. Artinya bahwa 4,8% variabel struktur modal akan dijelaskan oleh variabel bebasnya yang terdiri dari

size (X1), tangibility (X2), dan profitability (X3).. Sedangkan sisanya 95,2%

variabel struktur modal akan dijelaskan oleh variabel-variabel selain size (X1), tangibility (X2), dan profitability (X3).

4.2.4. Pengujian Hipotesis

4.2.4.1.Pengaruh secara simultan

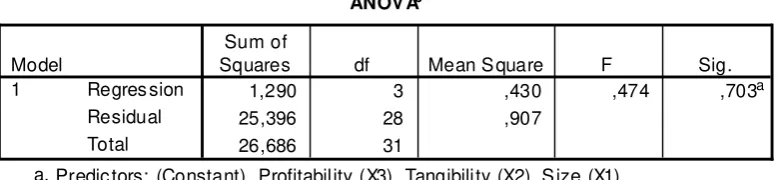

[image:64.595.121.511.614.704.2]Pengujian pengaruh secara simultan size (X1), tangibility (X2), dan profitability (X3

Tabel 4.8.

) dengan struktur modal (Y) pada perusahaan chemical di Indonesia disajikan dalam tabel 4.9. analisis varians hubungan secara simultan atau keseluruhan

Hasil Perhitungan Pengaruh Secara Simultan Atau Keseluruhan

ANOV Ab

1,290 3 ,430 ,474 ,703a

25,396 28 ,907

26,686 31 Regres sion Residual Total Model 1 Sum of

Squares df Mean S quare F Sig.

Predic tors: (Constant), Profitability (X3), Tangibility (X2), S ize (X1) a.

Dependent Variable: St ruktur Modal (Y) b.

Langkah-langkah pengujian : 1. H0 : β1 = β2 = β3

H

= 0 (secara simultan tidak ada pengaruh)

i : β1≠β2≠β3

2. α = 0,05 df pembilang = 3, dan df penyebut = 28 ≠ 0 (secara simultan ada pengaruh)

3. Fhitung

4. F

= 0,474

tabel

5. Pengujian

(3; 28) = 2,8 (lampiran 4)

Gambar 4.2 Kurva distribusi F

Sumber : Lampiran 2

Oleh karena Fhitung 0,474 < Ftabel 2,8, maka Ho diterima yang berarti secara

simultan variabel bebas yaitu size (X1), tangibility (X2), dan profitability (X3)

tidak berpengaruh secara nyata terhadap variabel terikat yaitu struktur modal (Y) pada perusahaan chemical di Indonesia.

Daerah PenolakanH0

Daerah Penerimaan H0

4.2.4.2.Pengaruh Secara Parsial

Uji t digunakan untuk menguji pengaruh secara parsial masing-masing variabel bebas (size (X1), tangibility (X2), dan profitability (X3)) terhadap

variabel terikat (struktur modal). Pengujian ini dilakukan dengan uji dua arah dan menggunakan tingkat signifikan 0.05 (5%) ; (df : 28) dengan nilai ttabel adalah

sebesar = 2,05. Adapun hasil pengujian hipotesis berdasarkan hasil pada tabel 4.12 di atas adalah sebagai berikut :

1. Pengaruh secara parsial antara ukuran perusahaan atau size (X1) terhadap struktur modal (Y)

Langkah-langkah pengujian : a. Ho : β1

Hi : β

= 0 (tidak ada pengaruh)

1

b. Tingkat signifikan 0,05 dengan df = 28 ≠ 0 (ada pengaruh)

c. thitung

i b i

Se b

= = 0,593 (lampiran 2) d. t0,025(28)

e. Pengujian

= 2,05 (lampiran 4)

Gambar 4.3

Kurva Distribusi t Size (X1) terhadap Struktur Modal (Y)

Sumber : lampiran 2

daerah penolakan Ho daerah penerimaan Ho daerah penolakan Ho

Berdasarkan hasil perhitungan diperoleh thitung sebesar 0,593 lebih kecil

dari ttabel 2,50 maka Ho diterima, sehingga secara parsial ukuran perusahaan atau size (X1) tidak berpengaruh secara nyata terhadap yaitu struktur modal (Y) pada

perusahaan chemical di Indonesia. Sedangkan nilai koefisien korelasi r parsial sebesar 0,111 artinya hubungan kedua variabel tersebut kurang kuat sedangkan r2 parsial sebesar 0,012 bahwa variabel ukuran perusahaan atau size (X1) hanya

mampu menjelaskan variabel terikat yaitu struktur modal (Y) pada perusahaan

chemical di Indonesia sebesar 1,2 %, sisanya sebesar 98,8 % dijelaskan oleh variabel lain. Dikarenakan pengaruh yang sangat kecil, maka secara statistik ukuran perusahaan atau size (X1) dianggap belum mampu memberikan pengaruh

yang nyata (signifikan) terhadap variabel terikat yaitu struktur modal (Y) pada perusahaan chemical di Indonesia.

2. Pengaruh secara parsial antara aset berwujud atau tangibility (X2)

terhadap struktur modal (Y)

Langkah-langkah pengujian : a. Ho : β1

Hi : β

= 0 (tidak ada pengaruh)

1

b. Tingkat signifikan 0,05 dengan df = 28 ≠ 0 (ada pengaruh)

c. thitung

i b i

Se b

= = -0,736 (lampiran 2)

e. Pengujian

Gambar 4.4

Kurva Distribusi t aset berwujud atau tangibility (X2

struktur modal (Y)

) terhadap

Sumber : lampiran 2

Berdasarkan hasil perhitungan diperoleh thitung sebesar -0,736 lebih besar

dari -ttabel (-2,50) maka Ho diterima, sehingga secara parsial aset berwujud atau tangibility (