DI KABUPATEN GOWA

Oleh:

MUH. BAKRI S 105730450813

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR

ii

SKRIPSI

ANALISIS PERKEMBANGAN KEMAMPUAN KEUANGAN DAERAH

DALAM MENDUKUNG PELAKSANAAN OTONOMI DAERAH

DI KABUPATEN GOWA

Oleh:

MUH. BAKRI S 105730450813

Skripsi ini diajukan sebagai bentuk persyaratan untuk mendapat Gelar Sarjana Akuntansi (S.Ak) di Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah

Makassar

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR

iii

HALAMAN PERSEMBAHAN

Kedua Orang tua tercinta Ayahanda dan Ibunda

Ketulusan dan Hati atas doa yang tak pernah putus

Semangat yang tak ternilai

Untuk orang orang terdekatku yang tersayang

untuk alamaterku kebangganku

Motto,

Orang orang yang sukses

Telah belajar membuat diri mereka

Melakukan hal yang harus dikerjakan,

Ketika hal itu memang harus dikerjakan

Judul Penelitian

:

“Analisis Perkembangan Kemampuan Keuangan

Daerah dalam Mendukung Pelaksanaan Otonomi

Daerah di Kabupaten Gowa”

Nama Mahasiswa : Muh. Bakri S

No. Stambuk/ NIM : 105730450813

Program Studi

: Akuntansi

Fakultas

: Ekonomi dan Bisnis

Perguruan Tinggi : Universitas Muhammadiyah Makassar

Telah diujiankan serta dipertahankan di hadapan penguji pada Ujian

Skripsi yang dilaksanakan pada tanggal 30 Januari 2021 di Fakultas

Ekonomi dan Bisnis di Ruangan IQ 7.1 Gedung Iqra Unismuh Makassar.

Makassar, Januari 2021

Menyetujui

Pembimbing I

Pembimbing II

Drs. H. Ansyarif Khalid, SE., M. Si., Ak, CA Ismail Rasulong, SE., MM

NIDN: 0027035501

NBM : 9030798

Mengetahui

Ketua Program Studi Akuntansi,

Dr. Ismail Badollahi, SE.,M.Si.Ak.CA.CSP

v

NBM. 1 073 428

LEMBAR PENGESAHAN SKRIPSI

Skripsi atas Nama Muh. Bakri S, NIM: 105730450813, diterima dan

disahkan oleh Panitia Ujian Skrips

i berdasarkan Surat Keputusan Rektor

Universitas Muhammadiyah Makassar Nomor: 001 /1442H/2021 M, Pada

tanggal 17 Jumadil Akhir 1442 H/ 30 Januari 2021 M, sebagai salah satu

syarat guna memperoleh gelar Sarjana Akuntansi pada Program Studi

Akuntansi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah

Makassar.

Makassar, 17 Jumadil Akhir 1442 H

30 Januari

2021M

PANITIA UJIAN

1. Pengawas Umum : Prof. Dr. H. Ambo Asse, M.Ag

(………….)

(Rektor Unismuh Makassar)

2. Ketua

: Ismail Rasulong, SE.,MM

(...………..)

(Dekan Fakultas Ekonomi Dan Bisnis)

3. Sekretaris

: Dr. Agus Salim HR, SE.,MM

(...………..)

(WD I Fakultas Ekonomi Dan Bisnis)

4. Penguji

: 1. Amir, SE., M. Si., AK.,CA

(………….)

2. Ramly, SE., M. Si

(………….)

3. Wahyuni, SE., M. Ak

(………….)

vi

SURAT PERNYATAAN KEASLIAN SKRIPSI

Saya yang bertanda tangan dibawah ini:

Nama Mahasiswa : Muh. Bakri S

No. Stambuk/ NIM : 105730450813

Program Studi

: Akuntansi

Judul Penelitian

:

“Analisis Perkembangan Kemampuan Keuangan

Daerah dalam Mendukung Pelaksanaan Otonomi

Daerah di Kabupaten Gowa”

Dengan ini menyatakan bahwa:

Skripsi yang saya ajukan di depan Tim Penguji adalah ASLI hasil karya

sendiri, bukan hasil jiplakan dan tidak dibuat oleh siapapun.

Demikian pernyataan ini saya buat dengan sebenarnya dan saya bersedia

menerima sanksi apabila pernyataan ini tidak benar.

Makassar, 30 Januari 2021

Yang Membuat Pernyataan

Muh. Bakri S

NIM : 105730450813

Diketahui Oleh,

Dekan,

Ismail Rasulong, SE.,MM

NBM. 903 078

Ketua Program Studi Akuntansi,

Dr. Ismail Badollahi, SE.,M.Si.Ak.CA.CSP

vii

ABSTRAK

Muh Bakri S. 2019. Analisis Perkembangan Kemampuan Keuangan Daerah

Dalam Mendukung Pelaksanaan Otonomi Daerah di Kabupaten Gowa.

Jurusan Akutansi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah

Makassar. Dibimbing oleh H. Ansyarif Khalid dan Ismail Rasulong.

Penelitian ini bertujuan untuk menganalisis

perkembangan Kemampuan

Keuangan Daerah Dalam Mendukung Pelaksanaan Otonomi Daerah Di

Kabupaten Gowa. Adapun jenis penelitian adalah penelitian deskriptif

kuantitatif dengan sumber data sekunder berupa laporan keuangan daerah

dalam pelaksanaan otonomi daerah tahun 2017-2018. Tehnik analis data

menggunakan analisis rasio

yaitu

Rasio Kemandirian, Rasio Derajat

Desentralisasi Fiskal, Rasio Indeks Kemampuan Rutin, Rasio Keserasian,

dan Rasio Pertumbuhan.

Hasil penelitian diperoleh bahwa dilihat dari indikator kinerja PAD,

secara umum Kabupaten Gowa mempunyai kemampuan keuangan untuk

mendukung pelaksanaan otonomi daerah yang dilihat dari realisasi PAD

selama 5 tahun bertutur-turut mengalami peningkatan secara signifikan.

Kabupaten Gowa mempunyai sumberdaya alam yang cukup dapat

diandalkan dan memiliki kinerja PAD yang baik. Berbagai upaya telah

dilakukan daerah untuk meningkatkan kemampuan keuangan daerah dan

mendorong potensi ekonomi lokal, melalui peningkatan PAD dan investasi

berdasarkan potensi yang dimilikinya.

viii

KATA PENGANTAR

Assalamu Alaikumwr. Wb.

Alhamdullahi Rabbil Alamin, dengan memanjatkan puji syukur

kehadirat Allah subahana Wa Ta‟ala, sang pencipta yang tak terbatas dan

menganugrahkan kesehatan kepada penulis untuk mencari pengetahuan

yang tak terbatas serta limpahan rahmat, taufiq dan hidayahnya sehimgga

penulis dapat menyelesaikan Skripsi ini. Salawat dan salam senantiasa

tercurahkan kepada baginda Rasulullah Shallallahu „Alaihi Wasallam sebagai

Rasaul yang telah menyelamatkan manusia dari lemba kebiadakan menuju

puncak keberadaban.

Skripsi ini berjudul

“Analisis Perkembangan Kemampuan Keuangan

Daerah Dalam Mendukung Pelaksanaan Otonomi Daerah di Kabupaten

Gowa

” diajukan sebagai salah satu syarat untuk menyelesaikan program

studi serta memperoleh gelar sarjana Strata Satu(S1) pada Fakultas

Ekonomo dan Bisnis di Universitas Muhammadiyah Makassar.

Tak ada manusia yang terlahir daalam wujud yang sempurna, begitupun

dengan penulis yang terlahir penuh dengan keterbatasan. Terwujudnya

Skripsi ini tan lepas dari bantuan dan uluran tanagan dari berbagai pihak,

yang penuh keiklasan memberi kontribusi baik berupah moril maupun

material.

Melalui kesempatan ini, dengan penuh renda hati penulis merangkaikan

terima kasih dan penghargaan yang sebesar-besarnya kepada semua pihak

ix

atas sela bantuan yang telah diberikan, terutama keopada kedua orang tuaku

Said DG. Nai dan Cace DG. Nurung yang senantiasa mendoakan,

membesarkan, mendidik,membimbing dan mendoakan penulis dalam setiap

langkah menjalani hidup selama ini sehingga penulis bisa bisa

menyelesaikan studinya. Dan tak lupa juga kepada saudaraku tercinta

Suryani dan Jumiati, terima kasih atas semua doa yang didukungannya

selama ini.

Pada kesempatan ini penulis menyadari bahwa selama menjalani

mahasiswa Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas

Muhammadiyah Makassar pada tahun akademik 2013 hingga sekarang ini,

telah banyak memperoleh bantuan maupun bimbingan serta dorongan moeil

dari semua pihak hingga studi penulis dapat terselesaikan.

Selanjutnya, penulis juga mengucapkan terima kasih yang

sebesar-besarnya terutama kepada Bapak Drs. H. Ansyarif Khalid SE.,M.Si. AK CA

selaku pembimbing pertama dan Bapak Ismail Rasulong, S.E., M.M selaku

pembimbing kedua atas segala bantuan dan keikhlasannya dalam

memberikan bimbingan serta waktu yang diluangkan kepada penulis sejak

awal proposal penelitian sampai terselesaikannya penulis skripsi ini. Semoga

amal kebaikan Bapak bernilai pahala disisi ALLAH SWT Aamiin.

Dengan segala kerendahana hati dan rasa hormat, penulis juga

menyampaikan terimah kasih kepada:

x

1. Bapak Prof. Dr. H Ambo Asse, M.Ag, selaku Rektor Universitas

Muhammadiyah Makassar.

2. Bapak Ismail Rosulong, SE.,MM selaku dekan Fakultas Ekonomi dan

Bisnis Universitas Muhammadiyah Makassar.

3. Bapak Dr.Ismail Badollahi, S.E., M.Si., Ak.selaku ketua Jurusan Akuntasi

Fakultas Ekonomi dan Bisnis Universitas muhammadiyah Makassar

4. Bapak Drs. H. Ansyarif Khalid, S.E., M.Si Ak. CA dan Bapak Ismail

Rasulong, S.E., M.M selaku dosen pembimbing.

5. Para dosen dan karyawan Fakultas Ekonomi dan Bisnis khususnya

JUrusan Akuntansi.

6. Pegawai Badan Pendapatan Daerah Kab. Gowa yang telah menerima

untuk melakukan penelitian serta menyediakan data yang dibutuhkan.

7. Teman-teman seangkatan khususnya akuntansi tahun 2013 yang telah

memberikan

semangat

dan

turut

membatu

penulisan

dalam

menyelesaikan skripsi.

Akhir kata penulis berharap semua amal baik yang telah diberikan semua

pihak kepada penulis mendapat balasan dari Allah SWT , dan skripsi ini

dapat memberikan sumbangan pemikiran yang bermanfaat bagi semua pihak

yang berkaitan.

WassalamualaikumWr.WB.

Penulis

xi

DAFTAR ISI

HALAMAN PERSETUJUAN ... ii

ABSTRAK ... vii

KATA PENGANTAR ... viii

DAFTAR ISI ... xi

DAFTAR TABEL………xi

ix DAFTAR GAMBAR………xi

BAB I PENDAHULUAN... 1

A. Latar Belakang Penelitian ... 1

B. Rumusan Masalah ... 4

C. Tujuan Penelitian ... 4

D. Manfaat Penelitian ... 4

BAB II TINJAUAN PUSTAKA ... 5

A. Otonomi Daerah ... 5

B. Kebijakan Pengelolaan Keuangan Daerah ... 12

C. Sistem Hubungan Keuangan Pusat dan Daerah ... 14

D. Kemampuan Keuangan Daerah ... 15

E. Tinjauan Jurnal Terdahulu ... 17

F. Kerangka Pikir... 21

G. Hipotesis ... 22

BAB III METODE PENELITIAN... 23

B. Lokasi Penelitian ... 23

C. Teknik Pengumpulan Data ... 23

D. Populasi dan Sampel ... 25

E. Definisi Operasional ... 26

F. Metode Analisis Data ... 28

BAB IV GAMBARAN OBJEK PENELITIAN ... 29

xii

B. Struktur Organisasi ... 32

BAB V HASIL PENELITIAN DAN PEMBAHASAN ... 38

A. Hasil Penelitian ... 38

B. Analisis Kemampuan Keuangan ... 46

C. Hasil Analisis ... 62

BAB V KESIMPULAN DAN SARAN ... 72

A. Kesimpulan ... 72

B. Saran ... 72

xiii

DAFTAR TABEL

Tabel 1. Komposisi SDM Berdasarkan Gender ... 34

Tabel 2. Komposisi PNS menurut Jenjang Pendidikan... 35

Tabel 3. Komposisi PNS Menurut Jenjang Eselon ... 36

Tabel 4. Laporan Realisasi Anggaran dan Belanja Daerah Pemerintah Daerah Kabupaten Gowa Periode 2014,2015,2016 ... 39

Tabel 5. Laporan Realisasi Anggaran dan Belanja Daerah Pemerintah Daerah Kabupaten Gowa Periode 2011 dan 2012 ... 39

Tabel 6. Realisasi Pajak Hotel ... 40

Tabel 7. Realisasi Pajak Reklame ... 41

Tabel 8. Realisasi Galian C ... 42

Tabel 9. Realisasi Pajak Parkir ... 42

Tabel 10. Pendapatan Asli Daerah Periode Tahun 2008 - 2012 ... 43

Tabel 11. Perhitungan Rasio Kemandirian Kabupaten Gowa Tahun Anggaran 2014-2018 ... 47

Tabel 12. Pola Hubungan, Tingkat Kemandirian dan Kemampuan Keuangan Daerah ... 48

Tabel 13. Perhitungan Rasio Efektifitas Pendapatan Asli Daerah (PAD) Tahun Anggaran 2014-2018 ... 50

Tabel 14. Kriteria Efektifitas Pendapatan Asli Daerah ... 51

Tabel 15. Perhitungan Rasio Efisiensi Pendapatan Asli Daerah (PAD) Tahun Anggaran 2014-2018 ... 53

xiv

Tabel 17. Perhitungan Rasio Pertumbuhan PAD Tahun Anggaran 2014-2018 ... 55 Tabel 18. Realisasi Pajak Hotel ... Error! Bookmark not defined. Tabel 19. Realisasi Pajak Reklame ... 58 Tabel 20. Realisasi Pajak Galian C ... 59 Tabel 21. Realisasi Pajak Parkir ... 60

xv

DAFTAR GAMBAR

Gambar 1. Kerangka Pikir... 21

Gambar 2. STRUKTUR ORGANISASI BALITBANGDA KABUPATEN GOWA ... 33

Gambar 3. Komposisi SDM Berdasarkan Gender ... 34

Gambar 4. Komposisi PNS Menurut Jenjang Pendidikan ... 35

Gambar 5. Komposisi PNS menurut Jenjang Eselon ... 36

Gambar 6. Pendapatan Asli Daerah Tahun 2014 – 2018 ... 43

Gambar 7. Grafik Rasio Kemandirian Kabupaten Gowa Tahun Anggaran 2014-2018 ... 48

Gambar 8. Perhitungan Rasio Efektifitas Pendapatan Asli Daerah (PAD) Tahun Anggaran ... 51

Gambar 9. Rasio Efisiensi Pendapatan Asli Daerah (PAD) Tahun Anggaran 2014-2018 ... 53

A. Latar Belakang Penelitian

Dalam rangka pelaksanaan otonomi daerah, Sesuai dengan Undang-Undang Nomor 32 tahun 2004 Undang-Undang-Undang-Undang Nomor 12 tahun 2008 tentang Pemerintah Daerah dan Undang-Undang Nomor 33 tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah, serta Peraturan Pemerintah Nomor 58 tahun 2005 tentang Pengelolaan Keuangan Daerah. Dituntut kemandirian Pemerintah Daerah dalam pembiayaan penyelenggaraan pemerintah dan pembangunan. Anggaran belanja rutin maupun pembangunan tidak lagi berasal dari pusat, tetapi lebih banyak berasal dari sumber-sumber daerah sendiri. Hal ini berarti pemerintah daerah memiliki tanggung jawab yang lebih besar dalam pengelolaan keuangan daerah.

Dalam Penjelasan Umum UU No. 32 Tahun 2004 dinyatakan bahwa penyelenggaraan fungsi pemerintahan daerah akan terlaksana secara optimal apabila penyelenggaraan urusan pemerintah diikuti dengan pemberian sumber-sumber penerimaan yang cukup kepada daerah, dengan mengacu kepada Undang-Undang tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah dimana besarnya disesuaikan dan diselaraskan dengan pembagian kewenangan antara pemerintah dan daerah. Semua sumber keuangan yang melekat pada setiap urusan pemerintah yang diserahkan kepada daerah menjadi sumber keuangan daerah. Oleh karena itu pemerintah

daerah harus lebih jeli dan tanggap memandang dan mengoptimalkan pemanfaatan potensi daerah sebagai pendapatan daerah.

Kreteria penting untuk mengetahui secara nyata kemampuan daerah dalam mengatur dan mengurus rumah tangganya adalah kemampuan self-supportif bidan keuangan. Factor keuangan merupakan factor yang esensial dalam mengukur tingkat kemampuan daerah dalam melaksanakan oto]nominya. Dimana daerah mampu membiayai penyelenggaraan pemerintah daerahnya dengan tingkat ketergantungan kepada pemerintah pusat mempunyai propesi yang semakin mengecil.

Selain itu, berkaitan dengan pajak salah satunya yaitu pajak penghasilan ( PPH), dimana selama ini daerah telah memberikan fasilitas yang ikut mendukung kelancaran usaha penyediaan sarana, perizinan dan situasi usaha yang kondusif, namun selama ini daerah tidak memperoleh” bagi hasil pajak” dari hasil penerimaanya. Berdasarkan UU Nomer.17 tahun 2000 derah akan memperoleh bagian biaya 20%, hanya sebagai objek pajak perorangan, namun sebagai objek badan usaha, daerah tidak memperolehnya. Perusahaan besar belum memberikan kontribusi apaapa kecuali akses keberadaannya di daearh dan resiko social yanh dialami masyarakat setempat.

Dampak dari munculnya permasalahan diatas adalah daerah akan tetap selalau menggantungkan diri pada bantuan pemerintah pusat yang tentunya tidak menguntungkan bagi pemerintah pusat karna daerah dianggap sebagai beban, dan bagi pemerintah daerah sendiri hal ini merupakan factor yang menghambat kemandirian daerah dalam mengurus rumah tangganya sendiri.

Daerah akan kesulitan dalam mengelolah sumber-sumber pendapatan asli daerah (PAD).

Pengukuran tingkat kemampuan keuangan daerah yang banyak dilakukan saat ini antara lain dengan melihat rasio antara PAD dengan APBD. Prinsifnya, semakin besar sumbangan PAD kepada APBD akan menujukkan semakin kecil ketergantunga daerah kepada pereintah pusat. Satu hal yang perlu dicatat adalah peningkatan PAD bukan berarti daerah khusus berlomba-lomba membuat pajak baru, tetapi daerah diharapkan memiliki tingkat kejelian yang tinggi dan kemampuan dalam melihat dan memanfaatkan bersumber potensial yang dimiliki. Sebaliknya, ketidak manpuan pemerintah daerah dalam melihat dan memanfaatkan sumber-sumber pendapatan potensial yang ada dapat mengakibatkan rendahnya kemanpuan keuangan daerah yang pada akhirnya akan menghambat kelancaran pelaksanaan otonomi daerah.

Dengan adanya urusan wajib pilihan sebagai dampak dari adanya urusan desentralisasi, maka dibutuhkan kejelian dalam melihat mengolah sumber-sumber pendapatan daerah yang ada dokabupaten gowa. Dari situlah kita dapat melihat apakah penerintah kabupaten gowa sudah mampu mengoptimalkan tiap-tiap summber pendapatan yang ada untuk mempercepat atau mendukung pelaksanaan otonomi daerah.

Berdasarkan uraian diatas, penulis tertarik untuk melakukan penelitian dengan judul “ANALISIS PERKEMBANGAN KEMAMPUAN KEUANGAN DAERAH DALAM PELAKSANAAN OTONOMI DAERAH DI KABUPATEN GOWA”.

B. Rumusan Masalah

Berdasarkan latar belakang diatas maka perumusan masalah pada penelitian ini adalah “Bagaimana perkembangan Kemampuan Keuangan Daerah Dalam Mendukung Pelaksanaan Otonomi Daerah Di Kabupaten Gowa”.

C. Tujuan Penelitian

Berdasarkan rumusan masalah diatas maka tujuan penelitian ini adalah untuk mengetahui Penerapan perkembangan Kemampuan Keuangan Daerah Dalam Mendukung Pelaksanaan Otonomi Daerah Di Kabupaten Gowa”.

D. Manfaat Penelitian

Manfaat yang diharapkan dari penelitian ini adalah:

1. Untuk Menambah pengetahuan dan pengalaman tentang penerapan perkembangan kemampuan keuangan daerah dalam mendukung pelaksanaan otonomi daerah diKabupaten Gowa.

2. Memberi sumbangan pemikiran melalui penelitian dalam penerapan perkembangan kemampuan keuangan daerah dalam mendukung pelaksanaan otonomi daerah.

3. Sebagai bahan referensi untuk penelitian selanjutnya yang sejeninya.

4. Penelitian ini bermanfaat bagi semua pihak yang berkepentingan serta dapat memberi konstribusi bagi pembaca.

1. Pengertian Otonomi Daerah

Otonomi atau autonomi berasal dari bahasa yunani, autos yang berarti sendiri dan nomaus yang berarti hukum atau peraturan. Dengan demikian, ekomimi pada dasarnya memuat makna kebebasan dan kemandirian. Koesoemahatmadja (1979) berpendapat bahwa otonomi itu mengandung arti perundangan (bestuur). Lebih jauh diungkapkan CW. Van der Pat “autonomie betehent ander dan het word zon daen vermdeden regehing en bestuur van eigen zaken, van wat de grond wet noemt ligen huishording “(tonomi itu berarti peraturan dan pemerintahan dari urusan sendiri)” bayu suryanigrat (1980) berpendpat bahwa otonomi berarti mengatur sendiri, melaksanakan pemerintahan sendiri.

Dari beberapa pendapat diatas, dapat disimpulkan bahwa otonomi adalah menyelenggarakan pemerintah. Dalam pengertian menyelenggarakan pemerintahan ini terkandung unsur hak dan wewenan. Tanpa adanya hak dan wewenang suatu lembaga tidak akan dapat melaksnakan pemerintahan sendiri. Atas dasar itu dapat disimpulkan bahwa pengertian otonomi adalah hak dan wewenan menyelenggarakan pemerintah sendiri.

Menurut Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintah Daerah Pasal 1 ayat 5, “Otonomi daerah adalah hak, wewenang, dan kewajiban daerah otonom untuk mengatur dan mengurus sendiri urusan

pemerintah dan kepentingan masyarakat setempat sesuai dengan

peraturan

perundang-undangan”. Dari pengertian itu, dapat diartikan

bahwa otonomi

daerah merupakan kemerdekaan atau kebebasan menentukan aturan sendiri. Berdasarkan perundang-undangan, dalam memenuhi kebutuhan daerah sesuai dengan potensi dan kemampuan yang dimiliki oleh daerah.Pengertian otonomi dapat juga ditemukan dalam literature Belanda, dimana otonomi berarti pemerintahan sendiri (zelfregering) yang oleh Van Vollenhoven dibagi atas zelfwetgeving (membuat undang-undang sendiri), zelfuitvoering (melaksanakan sendiri), zelfrechtspraak (mengadili sendiri), dan zelfpolitie (menindaki sendiri) (Sarundajang, 2005).

Sarundajang (2005) juga menyatakan bahwa otonomi daerah pada hakekatnya adalah:

a. Hak mengurus rumah tangga sendiri bagi suatu daerah otonom. Hak tersebut bersumber dari wewenang pangkal dan urusan-urusan pemerintah (pusat) yang doserahkan kepada daerah. Istilah sendiri dalam hak mengatur dan mengurus rumah tangga merupakan inti keotonomian suatu daerah.

b. Dalam kebebasan menjalankan hak mengurus dan mengatur rumah tangga sendiri, daerah tidak dapat menjalankan hak dan wewenang otonominya itu diluar batas-batas wilayah daerahnya.

c. Daerah tidak boleh mencampuri hak mengatur dan mengurus rumah tangga daerah lain sesuai dengan wewenang pangkal dan urusan yang diserahkan kepadanya.

d. Otonomi tidak membawahi otonomi daerah lain, hak mengatur dan mengurus rumah tangga sendiri tidak merupakan hak mengatur dan mengurus rumah tangga daerah lain.

2. Tujuan Otonomi Daerah

Pelaksanaan otonomi daerah tidak terlepas dari keberadaan Pasal 18 Undang-Undang Dasar Republik Indonesia Tahun 1945. Pasal tersebut yang menjadi dasar penyelenggaraan otonomi dipahami sebagai normatifikasi gagasan-gagasan yang mendorong pemakaian otonomi sebagai bentuk dan cara menyelenggarakan pemerintahan daerah. Otonomi yang dijalankan tetap harus memperhatikan hak-hak asal usul dalam daerah yang bersifat istimewa.

Sejalan dengan hal itu, Soepomo dalam Ladjin (2008) mengatakan bahwa otonomi daerah sebagai prinsip berarti menghormati kehidupan regional menurut riwayat, adat dan sifat-sifat sendiri dalam kadar Negara kesatuan. Tiap daerah mempunyai historis dan sifat khusus yang berlainan dari riwayat dan sifat daerah lain. Oleh karena itu, pemerintah harus menjauhkan segala urusan yang bermaksud akan menguniformisir seluruh daerah menurut satu model.

Menurut Sarundajang (2005), tujuan pemberian otonomi daerah setidak-tidaknya akan meliputi 4 (empat) aspek sebagai berikut:

a. Dari segi politik adalah untuk mengikut sertakan, menyalurkan inspirasi dan aspirasi masyarakat, baik untuk kepentingan daerah sendiri, maupun untuk mendukung politik dan kebijaksanaan nasional dalam rangka pembangunan dalam proses demokrasi di lapisan bawah.

b. Dari segi manajemen pemerintahan, adalah untuk meningkatkan dayaguna dan hasil guna penyelenggaraan pemerintahan, terutama dalam memberikan pelayanan terhadap masyarakat dengan memperluas jenis-jenis pelayanan dalam berbagai bidang kebutuhan masyarakat.

c. Dari segi kemasyarakatan, untuk meningkatkan partisipasi serta menumbuhkan kemandirian masyarakat, dengan melakukan upaya pemberdayaan (empoerment) masyarakat, sehingga masyarakat makin mandiri, dan tidak terlalu banyak tergantung pada pemberian pemerintah serta memiliki daya saing yang kuat dalam proses pertumbuhannya.

d. Dari segi ekonomi pembangunan adalah untuk melancarkan pelaksanaan program pembangunan guna tercapainya kesejahteraan rakyat yang makin meningkat.

Martin dalam Paturusi (2009) mengemukakan bahwa tujuan utama otonomi daerah pada era otonomi daerah telah tertuang dalam kebijakan desentralisasi sejak tahun 1999, yakni:

a. Pembebasan pusat, meksudnya membebaskan pemerintah pusat dari beban-beban tidak perlu mengenai urusan domestic sehingga ia berkesempatan mempelajari, memahami, merespons berbagai kecenderungan global dan mengambil manfaat daripadanya. Pada saat yang sama sangat diharapkan pemerintah pusat lebih mampu berkonsentrasi pada kebijakan makro nsional dari yang bersifat strategis.

b. Pemberdayaan lokal atau daerah. Alokasi kewenangan pemerintah pusat daerah pemberdayaan yang signifikan. Arinya abyliti (kemampuan) prakarsi dan kreativitas daerah akan terpacu sehingga kapasitasnya dalam mengatasi berbagai macam masalah domestic akan semakin kuat.

c. Pengembalian trust (kepercayaan) pusat kedaerah. Desentralisasi merupakan symbol lahirnya kepercayaan dari pemerintah pusat kedaerah. Hal ini dengan sendirinya mengembalikan kepercayaan kepada pemerintah dan masyarakat daerah.

Dalam penyelenggaraan otonomi daerah, derah mempunyai kewajiban:

a. Melindungi masyarakat, menjaga persatuan, kesatuan, dan kerukunan nasional, serta keutuhan Negara repiblik Indonesia.

b. Meningkatkan kehidupan masyarakat. c. Mengembangkan kehidupan demokrasi. d. Wujudkan keadilan dan pemerataan

e. Meningkatkan pelayanan dasar pendidikan. f. Menyediakan fasilitas pelayanan kesehatan

g. Menyediakan fasilitas social dan fasilitas umum yang layak h. Memgembangkan system jaminan social

i. Menyusun kepercayaan dan tata ruang daerah j. Mengembangkan sumberdaya produktif di daerah k. Melestarikan lingkungan hidup

l. Mengelolah administrasi kependudukan. m. Melestarikan nilai social budya

n. Membentuk dan menerapkan peraturan perundang-undangan sesuai dengan wewenangnya.

o. Kewajiban lain yang diatur dalam peraturan perundang-undangan. 3. Konsep Dasar Otonomi Daerah

Menurut Ryaa Rasyid dalam Syamsuddin Haris (2007:10), konsep dasar otonomi daerah yang melandasi lahirnya undang-undang nomer 22 tahun 1999 dan undang-undang nomer 25 tahun 1999, dan menjadi tonggak lahirnya otonomi daerah dan disentralisasi, yaitu:

a. Penyerahan sebanyak mungkin kewenangan pemerintahan dalam hubungan domistik pada daerah. Selain bidan keuangan dan moneter, politik luar negeri, pertahanan, keagamaan, serta beberapa bidan

kebijakan pemerintahan yang bersifat strategis nasional, semua bidan pemerintahan lain dapat didesenalisasikan.

b. Penguatan peran dprd dalam pemilihan dan penetapan kepala daerah. Kewewenangan dprd dalam menilai keberhasilan atau kegagalan kepemimpinan kepala daeah harus dipertegas. Pemberdayaan dan penyaluran aspirasi masyarakat harus dilakukan.

c. Pembangunan tradisi politik yang lebih sesuai dengan kultur setempat demi menjamin tampilnya kepemimpinan pemerintahan yang berkualitas tinggi dengan tingkat akseptabilitas yang tinggi pula.

d. Peningkatan efektivitas fungsi-fungsi pelayanan eksekutif melalui pembenahan organisasi dan institusi yang dimiliki agar lebih sesuai derngan ruang lingkup kewenangan yang telah didesentralisasikan, setara dengan beban tugas yang dipikul, selaras degan kondisi daerah, serta lebih responsive terhadap kebutuhan daerah.

e. Peningkatan efisiensi administrasi keuangan daerah serta pengaturan yang jelas atas sumber-sumber pendapatan Negara dan daerah, pembagian revenue dari sumber penerimaan yang terkait dengan kekayaan alam, pajak, retribusi, tata cara, serta syarat untuk pinjaman dan obligasi daerah.

f. Perwujudan desentralisasi fiscal melalui pembesaran alokasi subsidi dari pemerintah pusat yang bersifat block grant, pengaturan pembagian sumber-sumber pendapatan daerah, pemberiaan keleluasaan kepada daerah untuk menetapkan prioritas pembangunan, serta oprtimalisasi

upaya pemberdayaan masyarakat melalui lembaga swadaya pembangunan yang ada.

g. Pembinaan dan pemberdayaan lembaga-lembaga dan nilai-nilai lokal yang bersifat kondusif terhadap upaya memelihara harmoni sosial dan solidaritas sosial sebagai satu bangsa.

B. Kebijakan Pengelolaan Keuangan Daerah

Kebijakan pengelolaan keuangan daerah disesuaikan dengan situasi dan kondisi serta potensi daerah dengan berpedoman pada Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah dan Undang-Undang No. 33 Tahun 2004 tentang Perimbangan antara Pemerintah Pusat dan Daerah dan Peraturan Pemerintah Nomor 105 Tahun 2000 Tentang Pengelolaan dan Pertanggungjawaban Keuangan Daerah. Berdasarkan Peraturan Perundang-undangan tersebut, maka dapat dikemukakan bahwa kebijakan umum pengelolaan keuangan daerah antara lain sebagai berikut:

1. Dalam mengalokasikan anggaran baik rutin maupun pembangunan senantiasa berpegang pada prinsip-prinsip anggaran berimbang dan dinamis serta efisien dan efektif dalam meningkatkan produktivitas.

2. Anggaran rutin diarahkan untuk menunjang kelancaran tugas pemerintah dan pembangunan.

Anggaran pembangunan diarahkan untuk meningkatkan sector-sektor secara berkesinambungan dalam mendukung penyempurnaan maupun perbaikan sarana daan prasarana yang dapat menunjang peningkatan pembangunan dan kemasyarakatan dengan memperhatikan skala prioritas.

Menurut peraturan undang-undang nomer 105 tahun 2000 tentang pengelolaan dan pertanggung jawaban keuangan daerah, dalam pasal 1 disebutkan bahwa keuangan daerah adalah semua hak dan kewajiban dalam rangka penyelenggaraan pemerintahan yang dapat dinilai dengan uang termasuk didalamnya segala bentuk kekayaan yang berhubungan dengan hak dan kewajiban daerah tersebut dalam kerangka Anggaran Pendapatan dan Belanja Daerah (APBD).

Disisi lain keuangan daerah adalah sebagai alat fiskal pemerintah daerah, merupakan bagian integral dari keuangan Negara dalam mengalokasikan sumber-sumber ekonomi, memeratakan hasil pembangunan dan menciptakan stabilitas ekonomi selain stabiliats sosial politik. Peranan keuangan daerah semakin penting, selain karena keterbatasan dana yang dapat dialihkan ke daerah berupa Dana Alokasi Umum (DAU) dan dana Alokasi Khusus (DAK), tetapi juga karena makin kompleksnya persoalan yang dihadapi daerah dan pemecahannya membutuhkan partisipasi aktif masyarakat daerah. Selain itu, peranan keuangan daerah yang makin meningkat akan mendorong terwujudnya otonomi daerah yang nyata dan bertanggungjawab (Radianto dalam Farian (2010)).

Untuk menyelenggarakan otonomi daerah yang luas, nyata dan bertanggungjawab diperlukan kewenangan dan kemampuan untuk menggali sumber keuangan sendiri yang didukung oleh perimbangan keuangan antara pemerintah pusat dan daerah yang merupakan prasyarat dalam sistem pemerintahan daerah. Sehubungan dengan itu, maka daerah hendaknya

memiliki kewenangan yang luas dan kamampuan yang optimal untuk menggali dan mengembangkan potensi sumber keuangannya sendiri.

Mengenai pentingnya pengelolaan keuangan daerah, J. Wajong dalam Kaho (2010:68) menyatakan:

1. Bahwa pengendalian keuangan mempunyai pengaruh yang begitu besar pada hari kemudia penduduk sedaerah, sehingga kebijaksanaan yang ditempuh pada melakukan kegiatan irtu dapat menyebabkan kemakmuran atau kelemahan, kejayaan atau kejatuhan penduduk daerah itu;

2. Bahwa kepandaian mengendalikan daerah tidak akan memberikan hasil yang memuaskan dan abadi, tanpa cara pengendalian keuangan yang baik, terlebih lagi tanpa kemampuan melihat ke muka dengan penuh kebijaksanaan, yang harus diarahkan pada melindungi dan memperbesar harta daerah, dengan mana semua kepentingan masyarakat sedaerah sangat berhubungan erat;

3. Bahwa anggaran adalah alat utama pada pengendalian keuangan daerah, sehingga rencana anggaran yang di perhadapkan pada DPRD haruslah tepat dalam bentuk dan susunannya dengan memuat rancangan yang dibuat berdasarkan keahlian dengan pandangan kemuka yang bijaksana.

C. Sistem Hubungan Keuangan Pusat dan Daerah

Belakangan ini ada kecenderungan yang terjadi di seluruh dunia akan tuntutan terhadap peningkatan kewenangan daerah dalam melaksanakan kebijakan ekonomi. Tuntutan ini didukung oleh alasan bahwa permasalahan yang terjadi di daerah sedemikian kompleks dan multidimensional sehingga tidak

mungkin diatasi dengan suatu terapi yang bersifat terpusat. Selain itu disadari bahwa span of control pemerintah pusat sangat terbatas, sehingga kebijakan yang dibuat menjadi tidak efektif dan efisien.

Desentralisasi Fiskal

Menurut saragih (2003:83), dicentralisasi fiscal adalah suatu proses distribusi anggaran dari tingkat pemerintahan yang lebih rendah untuk mendukung fungsi atau tugas pemerintahan dan pelayanan public sesuai dengan banyaknya kewenangan bidang pemerintahan yang dilimpahkan. Dalam pelaksanaan disentralisasi fiscal, prinsip (rules)money should follow function merupakan salah satu prinsif yang harus diperhatikan dan dilaksanakan. Artinya, seriap pelimpahan dan penyerahan wewenang pemerintahan membawa konsekwensi pada anggaran yang diperlukan untuk melaksanakan kewenangan tersebut. Dalam kebijakan fiscal dala perimbangan merupakan inti dari desentralisasi fiscal selalu berkorelasi dengan persolaan kebijakan fiscal nasional dalam APBN. Oeh sebab itu, kebijakan desentralisasi fiscal dalam mendukung otonomi daerah juga sedikit banyak bergantung pada APBN dan kebijakan ekonomi makro.

D. Kemampuan Keuangan Daerah

Kemampuan Keuangan Daerah adalah kemampuan keuangan daerah dalam mebiayai urusan-urusan rumah tanggaya, khususnya yang berasal dari pendapatan aseli daerah. Pendapatan Aseli daerah sampai saat ini merupakan sektor yang sangat diharapkan dan diandalkan oleh pemerintah daerah. Dalam menjamin penyelenggaraan otonomi daerah, diperlukan usaha-usaha untuk meningkatkan

kemampuan keuangan sendiri dengan mengupayakan peningkatan penerimaan PAD. Peningkatan PAD dapat dilakukan dengan meningkatkan peneriman sumber PAD yang sudah ada maupun dengan menggali sumber PAD yang baru sesuai dengan ketentuan yang ada serta memperhatikan kondisi dan potensi ekonomi masyarakat (Halim,2004:91).

Pendapatan daerah sesuai UU No.32 Tahun 2004 Pasal 1 adalah hak pemerintah daerah yang diakui sebagai penambah nilai kekayaan bersih dalam periode tahun bersangkutan. Sesuai dengan UU No.33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Daerah pasal 6 bahwa sumber- sumber PAD yang terdiri dari :

1. PAD yang terdiri dari :

a. PAD yang sah yang sah, yaitu : 1) Hasil pajak daerah

2) Hasil retribusi

3) Hasil perusahaan milik daerah dan hasil pengelolaan kekayaan daerah yang dipisahkan.

4) Lain-lain pendapatan daerah yang sah

b. PAD yang berasal dari pemberian Pemerintah, yang terdiri dari :

1) Sumbangan dari pemerintah,

2) Sumbangan lain yang diatur dengan peraturan perundangan,

2. Dana Perimbangan

Dana Ddiperoleh melalui bagian pendapatan daerah dari penerimaan pajak bumi dan bangunan baik dari pedesaan, perkotaan, pertambangan sumber daya alam dan serta bea perolehan hak atas tanah dan bangunan. Dana perimbangan terdiri atas dana bagi hasil, dana alokasi umum, dan dana alokasi khusus.

3. Lain-lain Pendapatan Daerah Yang Sah

Lain –lain Pendapatan daerah yang sah adalah pendapatan daerah dari sumber lain misalnya sumbangan pihak ketiga kepada daerah yang dilaksanakan sesuai dengan peraturan perundangan-undangan yang berlaku. Menurut Mamesh dalam Halim (2004:18), “Keuangan daerah adalah semua hak dan kewajiban yang dapat dinilai dengan uang”, demikian pula segala sesuatu baik berupa uang maupun barang yang dapat dijadikan kekayaan daerah sepanjang belum dimiliki atau dikuasai oleh negara atau daerah yang lebih tinggi serta pihak-pihak lain sesuai ketentuan peraturan perundang-undangan yang berlaku. Reformasi keuangan daerah dapat dikatakan merupakan peluang terbesar sekaligus ancaman yang diperoleh pemerintah daerah dan DPRD, untuk menunjukkan kemampuan menggali dan dan mengelola anggaran daerah tanpa terlalu banyak campur tangan dari pemerintah pusat.

E. Tinjauan Jurnal Terdahulu

1. Laedy Tamboto, Jenny Morasa, Lidis Mawikere, 2014. Judul penelitian ini adalah analisis kemampuan keuangan daerah dalam masa etonomi daerah pada kabupaten minahasa tenggara. Hasil penilitian ini adalah kemandirian kuangan daerah menunjukkan kemampuan pemerintah daerah dalam

membiayai sendiri kegiatan pemerintah, pembangunan dan pelayanan kepada masyarakat yang telah membayar pajak dan retribusi sebagai sumber pendapatan yang diperlukan daerah.

2. David Efendi, Sry Yuryanti, 2011. Judul jurnal analisis perkembangan kemampuan keuangan daerah dalam mendukung pelaksanaan otoda di kabupaten nganjuk. Metode yang digunakan dalam penelitian ini yakni deskriptif. Hasil penelitian ini adalah berdasarkan rasio keserasian, diketahui bahwa rasio belanja rutin selalu lebih besar dari pada rasio belanja pembangunan.

3. Ananin rahmayati, 2016. Judul jurnal analisis kinerja keuangan pemerintah daerah kabupaten sokoharjo tahun anggaran 2011-2013. Metode yang digunakan yakni sekunder berupa laporan keuangan pemerintah daerah di kabupaten sukoharjo tahun 2011 2013 yang diperoleh dengan menggunakan tehnik dokumentasi.

4. Taufik Ahmad, 2013. Judul jurnal yakni permesta dan gerakan otonomi daerah 1957-1960. Metode yang digunakan yakni sejarah kritis melalui tahapan kerja heuristic, kritik, interpretasi dan historiografi. Hasil penelitian ini adalah otonomi daerah sebagaimana diperjuangkan oleh permesta mencakup pengertian, pengedaran masyarakat daerah akan pentingnya pembangunan, kemudian pengturan wewenang pemerintah agar daerah dibenarkan mengtur rumah tangga sendiri.

5. Andi Muhammad Adef, Rabbina Yusuf, Andi M.Rusli, 2013 judul jurnal yakni analisis peran camat dalam penyelenggaraan pemerintahan di Kecamatan

Pallangga Kabupaten Gowa. Metode yang digunakan yakni metode kualitatif. Hasil penelitian ini adalah pelaksananan tugas dan fungsi camat penyelenggaraan pemerintah dikecamatan pallangga kabupaten Gowa meliputi pengarahan, pembinaan, pengawasan dan efaluasi telah dilaksanakan oleh camat pallangga sesuai dengan ketentuan uu no 23 tahun 2014.

6. Ismanuddin, M.Si. 2009. Judul jurnal pelaksanaan otonomi daerah kemandirian daerah Kabupaten Indramayu. Metode yang digunakan yakni kualitatif. Hasil penelitian pelaksanaan otonomi daerah di Kabupaten Indramayu secara umum telah menujukkan banyak peningkatan kuantitas, meskipun secara kualitas belum tampak optimal berbagai kebijakan daerah telah dilakukan baik mencakup peningkatan aspek kelembagaan, wewenang maupun administrasi pemerintah laiinya.

7. Lutfih Muta‟ali, 2000. Judul jurnal Analisis dampak kebijakan otonomi daerah terhadap kepentingan perkembangan wilayah dikawasan ciayumajakuning. Metode yang digunakan yakni analisis deskriptif kuantitatif. Hasil penelitiannya yakni profil perkembangan ekonomi kawasan dapat menggambarkan berbagai karakteristik kegiatan ekonomi yang berbeda pada masing-masing daerah terjadi setiap tahunnya.

8. Pathul Muin, 2014. Judul jurnal otonomi daerah dalam perspektif pembagian urusan pemerintah-pemerintah daerah dan keuangan daerah. Metode yang digunakan yakni metode kuantitatif. Hasil penelitian yakni konsep negara kesatuan tidak ada kedaulatan cabang, sehingga tidak konflik

kewewenangan antara pemerintah pusta dengan daerah, daerah selalu Tunduk dan merupakan subordinat dari pemerintah pusat.

9. Ika dina amin, 2013. Judul jurnal otonomi daerah untuk penguatan Negara satuan republic Indonesia pengelolaan keuangan dalam pelaksanaan otonomi daerah. Metode yang digunakan yakni kuantitatif. Hasil penelitiannya yakni pemerintah pusat tidak perlu mengadakan penyeragaman pengaturan untuk seluruh wilayah nusantara seperti yang diperaktekkan selama ini. Pemerintah pusat juga lebih meningkatkan kemandirian dan keprakarsaan.

10. Putri nia desita, 2015. Judul jurnalnya yakni analisis kemampuan keuanagan daerah dalam mendukung pelaksanaan otonomi daerah kota Pekanbaru 2010-2014. Metode yang digunakan yakni metode deskriptif komparatif. Menurut hasil perhitungan pada table 1 selama liam tahun terakhir rasio kemandirian keuangan daerah hanya tahun 2013 dan 2014 yang mencapai hasil 26,05 pada tahun 2013 dan 22,29 pada tahun 2014 yang berada dalam pola konsultatif.

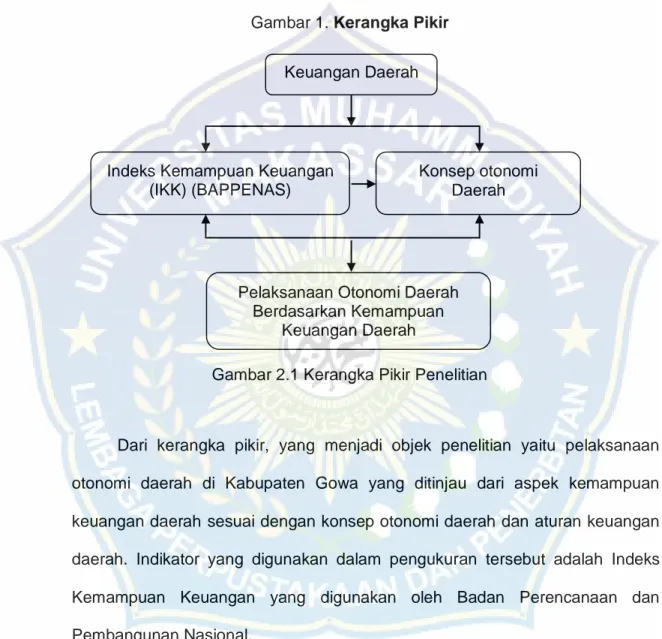

F. Kerangka Pikir

Secara lebih jelasnya untuk melihat bagaimana alur penelitian, dapat lihat pada:

Gambar 1. Kerangka Pikir

Gambar 2.1 Kerangka Pikir Penelitian

Dari kerangka pikir, yang menjadi objek penelitian yaitu pelaksanaan otonomi daerah di Kabupaten Gowa yang ditinjau dari aspek kemampuan keuangan daerah sesuai dengan konsep otonomi daerah dan aturan keuangan daerah. Indikator yang digunakan dalam pengukuran tersebut adalah Indeks Kemampuan Keuangan yang digunakan oleh Badan Perencanaan dan Pembangunan Nasional.

Hubungan konsep otonomi daerah dan keuangan daerah dijadikan landasan utama untuk mengukur tingkat kemandirian daerah dalam membiayai penyelenggaraan pemerintahan daerahnya sehinggga dapat meminimalisir

Pelaksanaan Otonomi Daerah Berdasarkan Kemampuan

Keuangan Daerah Indeks Kemampuan Keuangan

(IKK) (BAPPENAS)

Konsep otonomi Daerah Keuangan Daerah

tingkat ketergantungan terhadap pusat. Dimana, semakin besar tingkat kemandirian suatu daerah terhadap pemerintah pusat, maka dapat dianggap daerah tersebut berhasil melaksanakan otonomi daerah.

G. Hipotesis

Berdasarkan latar belakang dan rumusan masalah yang telah dikemukakan maka hipotesis yang digunakan dalam penelitian ini dinyatakan bahwa “Diduga bahwa perkembangan kemampuan keuangan daerah dalam mendukung pelaksanaan otonomi daerah di Kabupaten Gowa terjadi peningkatan dan telah dilaksanakan sesuai ketentuan yang ada.

A. Lokasi Penelitian

Penelitian ini dilaksanakan di Kabupaten Gowa dengan memperoleh data melalui Dinas Pendapatan Daerah (Dispenda) Kabupaten Gowa, Bagian Verifikasi dan PembukuanPemerintah Kabupaten Gowa.sedangkan penelitian ini akan dilakukan pada bulan Agustus sampai bulan September 2018.

B. Teknik Pengumpulan Data

Teknik pengumpulan data adalah merupakan usaha untuk mengumpulkan bahan-bahan yang berhubungan dengan penelitian yang dapat berupa data, fakta, gejala, maupun informasi yang sifatnya valid (sebenarnya), realible (dapat dipercaya), dan objektif (sesuai dengan kenyataan).

Dalam melakukan pengumpulan data, penulis menghimpun data primer untuk mendukung penelitian serta melakukan pencarian data sekunder, baik yang berupa catatan-catatan, laporan-laporan, dokumen-dokumen, maupun literatur yang ada hubungannya dengan masalah penelitian ini.

Data primer adalah data yang diperoleh langsung dari sumbernya, baik orang-orang yang telah ditetapkan menjadi informan maupun kondisi riil yang didapat langsung di lokasi penelitian dengan cara melakukan observasi dan wawancara. Dalam rangka pengumpulan data ini, penulis menggunakan teknik pengumpulan data antara lain sebagai berikut :

1. Studi lapangan (field research)

Studi lapangan yang dimaksudkan penulis yaitu langsung melakukan penelitian pada lokasi atau objek yang telah ditentukan. Teknik pengumpulan data studi lapangan ditempuh dengan cara sebagai berikut:

a. Observasi. teknik ini dilakukan dengan jalan mengamati dan mencatat secara langsung di lokasi penelitian atas gejala-gejala yang ada kaitannya dengan objek yang diteliti. Dari hasil ini kita dapat memperoleh gambaran yang jelas tentang masalahnya dan petunjuk yang dibutuhkan.

b. Wawancara, dimana terjadi proses interaksi dan komunikasi antara pewawancara dengan responden atau informan untuk memperoleh gambaran tentang masalah yang terdapat dalam rumusan masalah. c. Dokumentasi. Teknik ini bertujuan melengkapi teknik observasi dan teknik

wawancara mendalam.

b. Studi kepustakaan (library research)

Penelitian pustaka merupakan teknik pengumpulan data melalui teks-teks tertulis maupun soft copy seperti buku e-book artikel-artikel dalam jurnal, laporan, makalah, tesis dan skripsi yang dipublikasikan pemerintah dan lain-lain. Bahan pustaka yang berupa soft copy tersebut biasanya diperoleh dari sumber-sumber internet yang dapat diakses secara online. Pengumpulan data melalui studi pustaka menjadi bagian yang penting dalam penelitian ketika peneliti menuliskan untuk melakukan kajian pustaka dalam menjawab rumusan masalahnya. Pendekatan studi pustaka sangat umum dilakukan

dalam penelitian karena peneliti tidak perlu mencari data dengan terjun langsung ke lapangan tetapi cukup dengan mengumpulkan dan menganalisis data yang tersedia dalam pustaka.

Data sekunder adalah data yang diperoleh secara tidak langsung, yaitu dengan cara mengutip atau mencatat dari dokumen-dokumen yang berupa data statistik, arsip, gambar, maupun grafik dari Pemerintah Daerah, perusahaan ataupun sumber lainnya yang valid, seperti Laporan Realisasi Anggaran, AnggaranPendapatan dan Belanja Daerah, Laporan Keterangan Pertanggungjawaban Walikota, dan sebagainya. Dokumen yang dipilih harus memiliki kredibiltas yang tinggi.

C. Populasi dan Sampel

1. PopulasiPopulasi adalah jumlah keseluruhan dari unit analisis yang ciri-cirinya akan diduga (Singarimbun dan Efendi, 2006) dalam penelitian ini, populasi yang dimaksud adalah pihak-pihak yang memiliki wewenang pada Dinas Pendapatan Daerah (Dispenda) Kabupaten gowa yang akan diminta untuk menilai analisis kemampuan keuangan daerah dalam pelaksanaan otonomi daerah tahun 2017-2018.

2. Sampel

Agar kesimpulan mengandung kebenaran, sampel yang dipilih sebagai landasan penyimpulan harus mewakili atau refresentatif untuk populasinya (Hadi, 2004) penentuan sampel yang menjadi responden adalah seluruh staf yang bersangkutan.

D. Definisi Operasional

Jenis penelitian ini adalah deskriptif kuantitatif. Peneliti dapat menggunakan kekuatan-kekuatan metode tambahan untuk mengatasi kelemahan metode lainnya. Selain itu, penggunaan metode lebih dari satu dimaksudkan sebagai sarana konfirmasi, jika hanya dengan satu metode peneliti menganggap temuan riset kurang valid.

Bryman dalam brannen (1996), menjelaskan sejumlah carapenggabunga penelitian kuantitatif dan kualitatif yang telah dibukukan diperoleh kesimpulan tentang pendekatan-pendekatan yang teridentifikasi, yaitu:

1. Logika “triangulasi” temuan-temuan dari suatu jenis stadi dapat dicek pada temuan-temuan yang diperoleh dari jenis study yang lain, misalnya, hasil-hasil penelitian kualitatif dapat dicek pada study kuantitatif. Tujuannya secara umum adalah untuk memperkuat kesahihan temuan temuan.

2. penelitian kualitatif membantu penelitian kualitatif. Penilaian kualitatif dapat membantu memberikan informasi dasar tentang konteks dan subjek dan membantu konstruksi skala.

3. penelitian kuantitatif membantu penelitian kualitatif. Biasanya, ini berate penelitian kuantitatif membantu dalam hal pemilihan subjek bagi peneliti kualitatif.

4. penelitian kuantitatif dan penelitian kualitatif digabungkan untuk memberikan gambaran umum. Penelitian kuantitatif dapat digunakan untuk mengisi kesenjangan-kesenjangan yang muncul dalam study kualitatif.

5. struktur dan proses penelitian kuantitatif terutama efisien pada penelusuran ciri-ciri struktual kehidupan social, sementara studi-srudi kualitatif biasanya lebih kuat dalam aspek-aspek operasional. Kekuatan ini dapat dihadirkan bersama- sama dalam satu study.

6. Masalah kegeneralisasian. Kelebihan beberapa fakta kuantitaif dapat membantu menyederhanakan fakta ketika seringkali tidak ada kemungkinan menggeneralisasi (dalam arti statistik) temuan-temuan yang diperoleh dari penelitia kualitatif.

7. Penelitian kualitatif dapat membantu interpretasi hubungan antara variabel. Penelitian kuantitatif dengan mudah member jalan bagi peneliti untuk menentukan hubugan antara variabel, tetapi seringkali lemah ketika ia hadir untuk mengungkap alasan-alasan bagi hubungan-hubungan itu. Studi kualitatif dapat digunakan untuk membantu menjelaskan faktor-faktor yang mendasari hubungan yang terbangun.

Data yang digunakan dalam penelitian ini adalah data primer dan data sekunder. Data primer diperoleh bersumber dari hasil wawancara, sedangkan data sekunder berasal data keuangan APBD Kabupaten Gowa tahun anggaran 2007-2011. APBD tersebut diperoleh dari beberapa instansi pemerintah terkait, dalam hal ini diperoleh dari Dinas Pendapatan Daerah dan Sub Bagian Verifikasi dan Pembukuan Pemerintah Kabupaten Gowa.

E. Metode Analisis Data

Metode analisis yang digunakan adalah metode deskriptif kuantitatif. Analisis data yang digunakan dalam penelitian ini adalah:

a. Rasio Kemandirian:

b. Rasio Derajat Desentralisasi Fiskal:

c. Rasio Indeks Kemampuan Rutin:

d. Rasio Keserasian

Rasio Belanja Rutin:

Rasio Belanja Pembangunan:

e. Rasio Pertumbuhan:

A. Sejarah Kantor

Badan Penelitian dan Pengembangan Daerah Kabupaten Gowa dibentuk berdasarkan Peraturan Daerah Kabupaten Gowa Nomor 11 Tahun 2016, tentang Pembentukan dan Susunan Perangkat Daerah, dimana tugas pokok Balitbangda Kabupaten Gowa adalah membantu Bupati melaksanakan fungsi penunjang urusan pemerintahan bidang penelitian dan pengembangan yang menjadi kewenangan daerah. Dalam melaksanakan tugas tersebut, Balitbangda Kabupaten Gowa menyelenggarakan fungsi:

1. Perumusan kebijakan penyelenggaraan fungsi penunjang urusan pemerintahan bidang penelitian dan pengembangan daerah;

2. Pelaksanaan kebijakan fungsi penunjang urusan pemerintahan bidang penelitian dan pengembangan daerah;

3. Pelaksanaan evaluasi dan pelaporan pelaksanaan tugas dukungan fungsi penunjang urusan pemerintahan bidang penelitian dan pengembangan daerah; 4. Pembinaan teknis penyelenggaraan fungsi penunjang urusan pemerintahan

bidang penelitian dan pengembangan;

5. Pelaksanaan fungsi lain yang diberikan oleh Bupati sesuai dengan tugas dan fungsinya.

Berdasarkan tugas dan fungsi tersebut di atas, maka peranan Balitbangda Kabupaten Gowa tidak hanya terbatas melaksanakan kegiatan penelitian dan pengembangan saja, tetapi juga turut berperan serta dalam mengimplementasikan

hasil- hasil penelitian dengan memberikan rekomendasi dan merumuskan kebijakan dalam pembangunan daerah.

Tugas pokok Kepala Badan yaitu membantu Bupati melaksanakan urusan pemerintahan bidang pengembangan dan penelitian berdasarkan kewenangan dan tugas pembantuan yang ditugaskan Kepala Daerah sesuai peraturan perundang- undangan dan pedoman yang berlaku untuk kelancaran tugas.

Kepala Badan menyelenggarakan fungsi:

a. Perumusan kebijakan teknis bidang penelitian dan pengembangan;

b. Pelaksanaan tugas dukungan teknis bidang penelitian dan pengembangan; c. Pemantauan, evaluasi dan pelaporan pelaksanaan tugas dukungan teknis

bidang penelitian dan pengembangan;

d. Pembinaan teknis penyelenggaraan fungsi penunjang bidang penelitian dan pengembangan;

e. Pelaksanaan fungsi lain yang diberikan oleh Bupati terkait tugas dan fungsinya.

Tugas pokok Sekretaris yaitu membantu Kepala Badan dalam melaksanakan koordinasi kegiatan, memberikan pelayanan teknis dan administrasi penyusunan program, pelaporan, umum, kepegawaian, hukum dan keuangan dalam lingkungan badan. Sekretaris menyelenggarakan fungsi:

a. Pengoordinasian pelaksanaan tugas dalam lingkungan badan; b. Pengoordinasian penyusunan program dan pelaporan;

c. Pengoordinasian urusan umum, kepegawaian dan hukum; d. Pengoordinasian pengelolaan administrasi keuangan; e. Pelaksanaan tugas kedinasan lain sesuai bidang tugasnya.

Tugas pokok Kepala Bidang Ekonomi dan Pembangunan yaitu membantu Kepala Badan dalam mengoordinasikan, merumuskan dan melaksanakan kebijakan

teknis fungsi penunjang penelitian dan pengembangan bidang ekonomi dan pembangunan. Kepala bidang ekonomi dan pembangunan mempunyai fungsi:

a. Perumusan kebijakan teknis fungsi penunjang penelitian dan pengembangan bidang ekonomi dan pembangunan:

b. Pelaksanaan kebijakan teknis fungsi penunjang penelitian dan pengembangan bidang ekonomi dan pembangunan;

c. Pelaksanaan evaluasi dan pelaporan fungsi penunjang penelitian dan pengembangan bidang ekonomi dan pembangunan;

d. Pelaksanaan administrasi bidang ekonomi dan pembangunan;

e. Pelaksanaan tugas kedinasan lain sesuai bidang tugasnya.

Tugas pokok Kepala Bidang Sosial dan Pemerintahan yaitu membantu Kepala Badan dalam mengoordinasikan, merumuskan dan melaksanakan kebijakan teknis fungsi penunjang penelitian dan pengembangan bidang sosial dan pemerintahan. Kepala bidang sosial dan pemerintahan mempunyai fungsi:

a. Perumusan kebijakan teknis fungsi penunjang penelitian dan pengembangan bidang sosial dan pemerintahan;

b. Pelaksanaan kebijakan teknis fungsi penunjang penelitian dan pengembangan bidang sosial dan pemerintahan;

c. Pelaksanaan evaluasi dan pelaporan fungsi penunjang penelitian dan pengembangan bidang sosial dan pemerintahan;

d. Pelaksanaan administrasi bidang sosial dan pemerintahan; e. Pelaksanaan tugas kedinasan lain sesuai bidang tugasnya.

Tugas pokok Kepala Bidang Inovasi dan Teknologi yaitu membantu Kepala Badan dalam mengoordinasikan, merumuskan dan melaksanakan kebijakan teknis fungsi penunjang penelitian dan pengembangan bidang inovasi dan teknologi. Kepala bidang inovasi dan teknologi mempunyai fungsi:

a. Perumusan kebijakan teknis fungsi penunjang penelitian dan pengembangan bidang inovasi dan teknologi;

b. Pelaksanaan kebijakan teknis fungsi penunjang penelitian dan pengembangan bidang inovasi dan teknologi;

c. Pelaksanaan evaluasi dan pelaporan fungsi penunjang penelitian dan pengembangan bidang inovasi dan teknologi;

d. Pelaksanaan administrasi bidang inovasi dan teknologi; e. Pelaksanaan tugas kedinasan lain sesuai bidang tugasnya.

B. Struktur Organisasi

Organisasi Balitbangda Kabupaten Gowa terdiri dari 1 unit kerja eselon II (Kepala Badan), 4 unit keija eselon III (1 Sekretaris dan 3 Kepala Bidang yaitu: Kepala Bidang Ekonomi dan Pembangunan, Kepala Bidang Sosial dan Pemerintahan, dan Kepala Bidang Inovasi dan Teknologi), ditambah dengan 8 unit kerja eselon IV/a. Bagan struktur organisasi Balitbangda Kabupaten Gowa dapat dilihat seperti di bawah ini:

Gambar 2. STRUKTUR ORGANISASI BALITBANGDA KABUPATEN GOWA

1. Komposisi SDM Organisasi

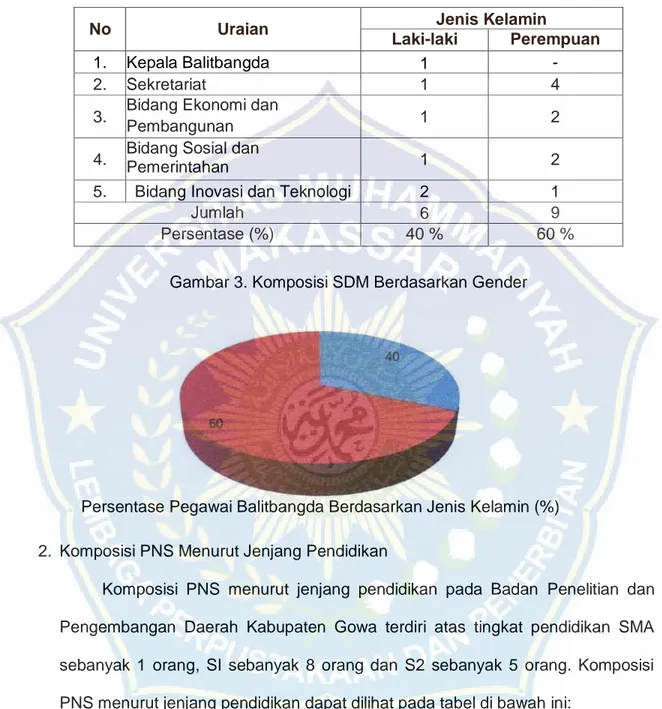

Sumber Daya Manusia (SDM) merupakan pilar utama berjalan roda organisasi. Untuk menjalankan tugas dan fungsinya, Balitbangda Kabupaten Gowa didukung oleh 1S orang PNS yang terdiri dari 6 orang laki-laki dan 9 orang perempuan serta 3 orang staf pegawai tidak tetap yang terdiri dari 1 orang laki-laki dan 2 orang perempuan, dari berbagai latar belakang pendidikan dan tingkat kepangkatan.

Tabel 1. Komposisi SDM Berdasarkan Gender

No Uraian Jenis Kelamin

Laki-laki Perempuan

1. Kepala Balitbangda 1 -

2. Sekretariat 1 4

3. Bidang Ekonomi dan

Pembangunan 1 2

4. Bidang Sosial dan Pemerintahan 1 2

5. Bidang Inovasi dan Teknologi 2 1

Jumlah 6 9

Persentase (%) 40 % 60 %

Gambar 3. Komposisi SDM Berdasarkan Gender

Persentase Pegawai Balitbangda Berdasarkan Jenis Kelamin (%) 2. Komposisi PNS Menurut Jenjang Pendidikan

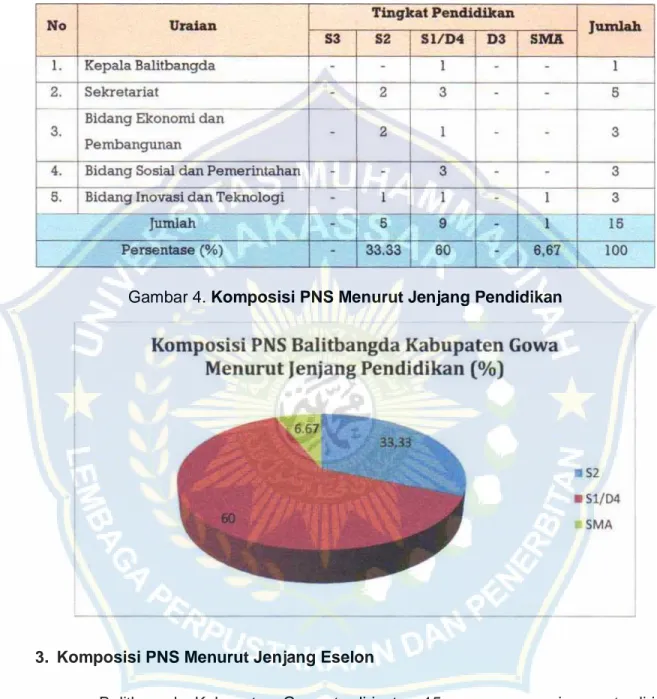

Komposisi PNS menurut jenjang pendidikan pada Badan Penelitian dan Pengembangan Daerah Kabupaten Gowa terdiri atas tingkat pendidikan SMA sebanyak 1 orang, SI sebanyak 8 orang dan S2 sebanyak 5 orang. Komposisi PNS menurut jenjang pendidikan dapat dilihat pada tabel di bawah ini:

Tabel 2. Komposisi PNS menurut Jenjang Pendidikan

Gambar 4. Komposisi PNS Menurut Jenjang Pendidikan

3. Komposisi PNS Menurut Jenjang Eselon

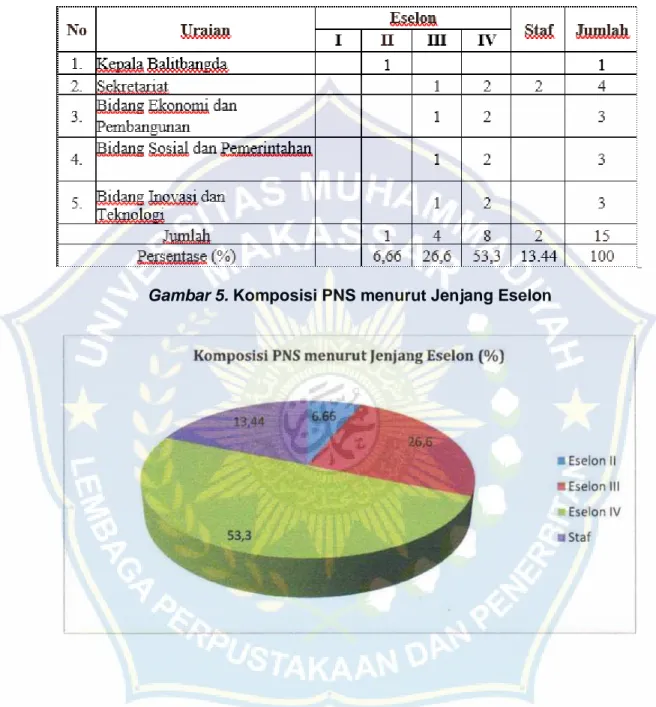

Balitbangda Kabupaten Gowa terdiri atas 15 orang pegawai yang terdiri atas 1 (satu) orang eselon II, 4 (empat) orang eselon III, 8 (delapan) orang eselon IV dan 1 orang staf. Komposisi PNS menurut jenjang eselon dapat dilihat pada tabel berikut:

Tabel 3. Komposisi PNS Menurut Jenjang Eselon

Laporan Kinerja Badan Penelitian dan Pengembangan Daerah Kabupaten Gowa tahun 2018 adalah media pertanggung jawabkan Badan Penelitian dan Pengembangan Daerah Kabupaten Gowa yang didalamnya berisi informasi mengenai kinerja Badan Penelitian dan Pengembangan Daerah Kabupaten Gowa untuk periode tahun 2018. Dalam Laporan Kinerja ini diuraikan hasil evaluasi berupa analisis akuntabilitas kinerja sasaran dalam rangka mewujudkan tujuan, misi dan visi sebagaimana telah ditetapkan dalam Renstra Kabupaten Gowa Tahun 2018 -2021.

Maksud dan tujuan dari Penyusunan Laporan Kinerja ini adalah untuk memberikan kontribusi dalam pengambilan keputusan manajemen dalam upaya peningkatan kinerja (performance improvement) baik dalam bentuk regulasi distribusi dan alokasi sumberdaya yang dimiliki Badan Penelitian dan Pengembangan Daerah Kabupaten Gowa. Evaluasi terhadap capaian kinerja ditujukan untuk:

a. Memberikan informasi capaian kinerja Badan Penelitian dan Pengembangan Daerah Kabupaten Gowa dalam melaksanakan tugas dan tanggung jawab yang diembannya.

b. Memberikan bahan evaluasi sebagai masukan untuk peningkatan akutanbilitas Badan Penelitian dan Pengembangan Daerah Kabupaten Gowa.

c. Umpan balik bagi peingkatan kinerja Badan Penelitian dan Pengembangan Daerah Kabupaten Gowa.

A. Hasil Penelitian

1. Kemampuan Keuangan Daerah Kabupaten Gowa

Tujuan umum laporan keuangan adalah menyajikan informasi mengenai

posisi keuangan, realisasi anggaran, arus kas dan kinerja keuangan suatu

entitas pelaporan yang bermanfaat bagi para pengguna dalam membuat dan

mengevaluasi keputusan mengenai alokasi sumber daya (Hadi, 2010: 30).

Setiap tahunnya anggaran pemerintah daerah tersebut diakumulasi

untuk melihat jumlah besaran dana yang diterima dan dikeluarkan untuk

keperluan pemerintah daerah dan juga pembangunan daerahnya, baik dari

segi pendapatan maupun segi pengeluaran. Adapun uraian dari pendapatan

tersebut dapat dilihat dari pendapatan asli daerah dan dana perimbangan

yang diterima. Untuk uraian pengeluaran dapat dilihat dari belanja operasi,

belanja modal, dan belanja tak terduga. Sehingga dari sana dapat diketahui

surplus atau defisit dari anggaran Pemerintah daerah setiap tahunnya.

Tabel 4.

Laporan Realisasi Anggaran dan Belanja Daerah

Pemerintah

Daerah Kabupaten Gowa

Periode 2014,2015,2016

Uraian Realisasi Tahun (Rp)

2014 2015 2016 Pendapatan Asli Daerah 12.773.550.718,50 22.042.030.166,95 11.894.036.693,62 Pendapatan Transfer 359.068.454.469,13 345.473.061.746,47 369.343.440.437,80 Belanja Operasi 256.671.611.628,13 297.377.172.426,00 349.930.177.263,36 Belanja Modal 404.531.425.106,99 74.103.206.985,00 44.997.459.154,00 Belanja Tak Terduga 817.973.772,00 3.091.744.375,00 1.510.464.000,00 Surplus/Defisit (286.179.005.319,49) (7.057.031.872,58) (1.470.349.247,94)

Sumber data: Buku APBD Kabupaten Gowa, Tahun 2014-2016

Tabel 5.

Laporan Realisasi Anggaran dan Belanja Daerah Pemerintah

Daerah Kabupaten Gowa Periode 2017, 2018, 2019

Uraian Realisasi Tahun (Rp)

2017 2018 2019 Pendapatan Asli Daerah 14.758.401.174,70 18.911.016.577,54 19,007,140,804,000 Pendapatan Transfer 459.219.736.125,78 540.927.127.317,98 800,333,974 Belanja Operasi 399.315.419.775,00 457.874.992.461,00 41, 891,515 Belanja Modal 76.175.630.262,95 81.760.404.114,00 204, 304, 565 Belanja Tak Terduga 1.254.986.955,00 47.846.000,00 - Surplus/Defisit (2.767.849,692,47) 20.877.315.076,90 -7, 850, 382

Sumber data: Buku APBD Kabupaten Gowa, Tahun 2017 - 2018

2. Faktor Pendukung Keuangan Daerah Kabupaten Gowa

Factor yang mendukung keuangan daerah Kabupaten Gowa berasal

dari pajak yang diuraikan sebagai berikut:

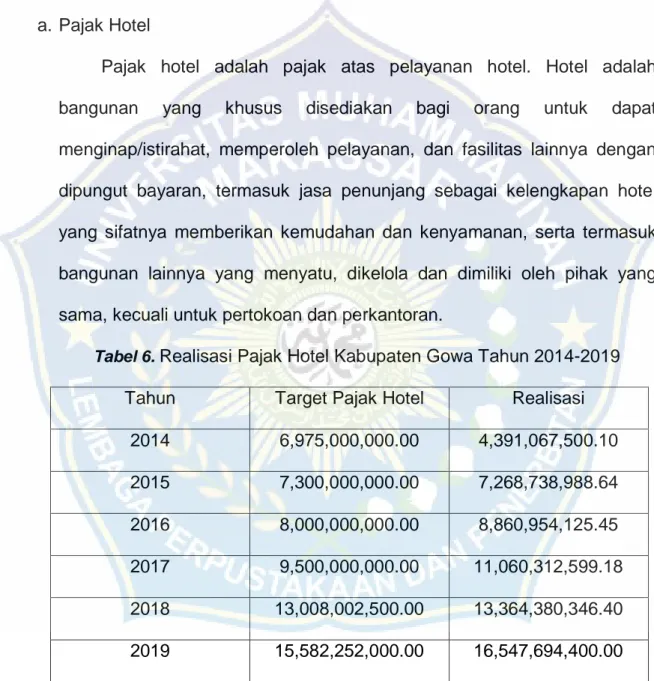

a. Pajak Hotel

Pajak hotel adalah pajak atas pelayanan hotel. Hotel adalah

bangunan

yang

khusus

disediakan

bagi

orang

untuk

dapat

menginap/istirahat, memperoleh pelayanan, dan fasilitas lainnya dengan

dipungut bayaran, termasuk jasa penunjang sebagai kelengkapan hotel

yang sifatnya memberikan kemudahan dan kenyamanan, serta termasuk

bangunan lainnya yang menyatu, dikelola dan dimiliki oleh pihak yang

sama, kecuali untuk pertokoan dan perkantoran.

Tabel 6.

Realisasi Pajak Hotel Kabupaten Gowa Tahun 2014-2019

Tahun

Target Pajak Hotel

Realisasi

2014

6,975,000,000.00

4,391,067,500.10

2015

7,300,000,000.00

7,268,738,988.64

2016

8,000,000,000.00

8,860,954,125.45

2017

9,500,000,000.00

11,060,312,599.18

2018

13,008,002,500.00

13,364,380,346.40

2019

15,582,252,000.00

16,547,694,400.00

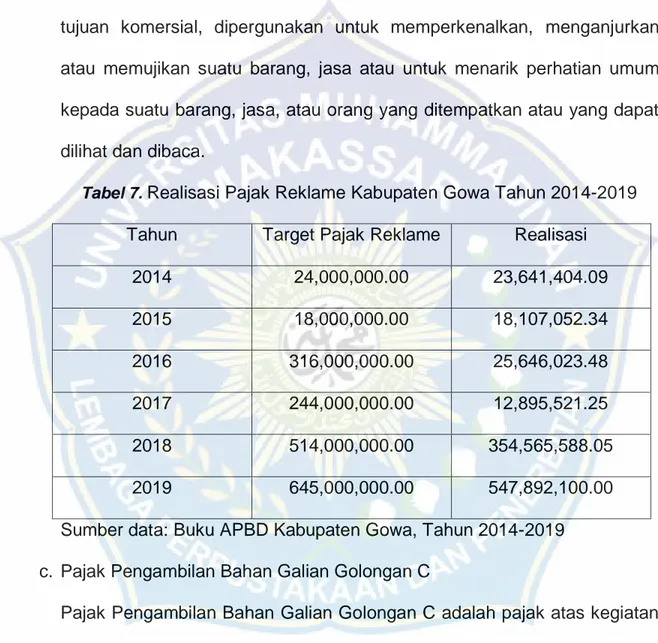

b. Pajak Reklame

adalah pajak atas penyelenggaraan reklame. Reklame adalah benda, alat,

pembuatan atau media yang menurut bentuk dan corak ragamnya untuk

tujuan komersial, dipergunakan untuk memperkenalkan, menganjurkan

atau memujikan suatu barang, jasa atau untuk menarik perhatian umum

kepada suatu barang, jasa, atau orang yang ditempatkan atau yang dapat

dilihat dan dibaca.

Tabel 7.

Realisasi Pajak Reklame Kabupaten Gowa Tahun 2014-2019

Tahun

Target Pajak Reklame

Realisasi

2014

24,000,000.00

23,641,404.09

2015

18,000,000.00

18,107,052.34

2016

316,000,000.00

25,646,023.48

2017

244,000,000.00

12,895,521.25

2018

514,000,000.00

354,565,588.05

2019

645,000,000.00

547,892,100.00

Sumber data: Buku APBD Kabupaten Gowa, Tahun 2014-2019

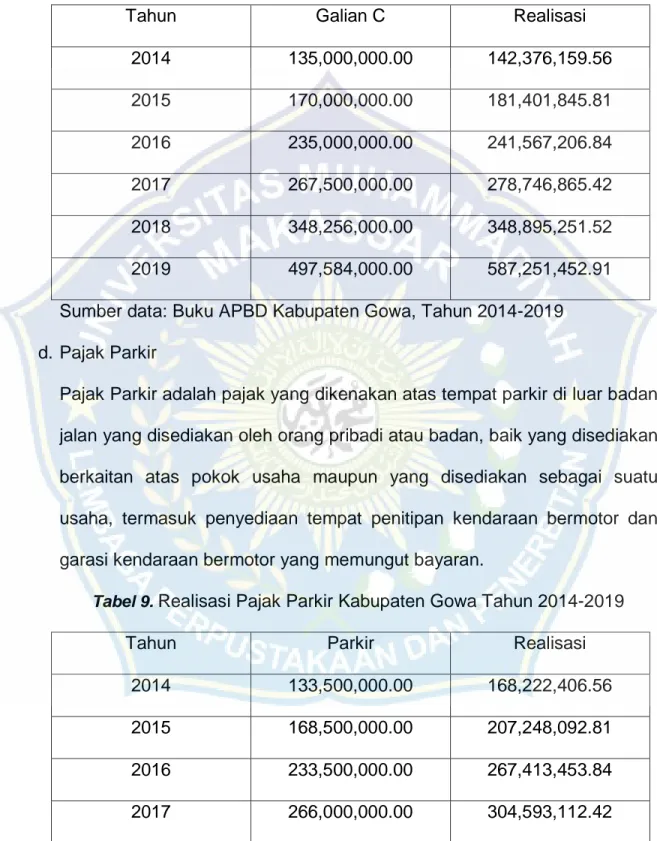

c. Pajak Pengambilan Bahan Galian Golongan C

Pajak Pengambilan Bahan Galian Golongan C adalah pajak atas kegiatan

pengambilan bahan galian golongan C sesuai dengan peraturan

perundang- undangan yang berlaku. Adapun bahan galian golongan c

yang terdapat di Gowa adalah: Pasir, dan kerikil.

Tabel 8.

Realisasi Galian C

Kabupaten Gowa Tahun 2014-2019

Tahun

Galian C

Realisasi

2014

135,000,000.00

142,376,159.56

2015

170,000,000.00

181,401,845.81

2016

235,000,000.00

241,567,206.84

2017

267,500,000.00

278,746,865.42

2018

348,256,000.00

348,895,251.52

2019

497,584,000.00

587,251,452.91

Sumber data: Buku APBD Kabupaten Gowa, Tahun 2014-2019

d. Pajak Parkir

Pajak Parkir adalah pajak yang dikenakan atas tempat parkir di luar badan

jalan yang disediakan oleh orang pribadi atau badan, baik yang disediakan

berkaitan atas pokok usaha maupun yang disediakan sebagai suatu

usaha, termasuk penyediaan tempat penitipan kendaraan bermotor dan

garasi kendaraan bermotor yang memungut bayaran.

Tabel 9.

Realisasi Pajak Parkir Kabupaten Gowa Tahun 2014-2019

Tahun

Parkir

Realisasi

2014

133,500,000.00

168,222,406.56

2015

168,500,000.00

207,248,092.81

2016

233,500,000.00

267,413,453.84

2018

346,756,000.00

374,741,498.52

2019

427,546,140.00

430,145,512.46

Sumber data: Buku APBD Kabupaten Gowa, Tahun 2014-2019

Sumber - sumber pendapatan asli daerah di atas merupakan acuan

pemerintah daerah dalam menetapkan target PAD yang akan dicapai

setiap tahunnya. Adapun realisasi Pendapatan Asli daerah Kabupaten

Gowa dalam lima tahun terakhir periode 2014 - 2017 adalah sebagai

berikut:

Tabel 10.