ANALISIS FAKTOR-FAKTOR YANG BERPENGARUH TERHADAP KONSERVATISME AKUNTANSI PADA PERUSAHAAN MANUFAKTUR

YANG TERDAFTAR DI BEI

SKRIPSI

Oleh:

Nama: Butet Ika Fitrina Siregar No. Mahasiswa: 11312031

FAKULTAS EKONOMI UNIVERSITAS ISLAM INDONESIA

YOGYAKARTA 2014

ANALISIS FAKTOR-FAKTOR YANG BERPENGARUH TERHADAP KONSERVATISME AKUNTANSI PADA PERUSAHAAN MANUFAKTUR

YANG TERDAFTAR DI BEI

SKRIPSI

Disusun dan diajukan untuk memenuhi sebagai salah satu syarat untuk mencapai derajat Sarjana Strata-1 Program Studi Akuntansi pada Fakultas Ekonomi UII

Oleh:

Nama: Butet Ika Fitrina Siregar No. Mahasiswa: 11312031

FAKULTAS EKONOMI UNIVERSITAS ISLAM INDONESIA

PERNYATAAN BEBAS PLAGIARISME

“Dengan ini saya menyatakan bahwa dalam skripsi ini tidak terdapat karya yang pernah diajukan untuk memperoleh gelar kesarjanaan di suatu perguruan tinggi, dan sepanjang pengetahuan saya juga tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh prang lain, kecuali yang secara tertulis diacu dalam naskah ini dan disebutkan dalam referensi. Apabila dikemudian hari terbukti bahwa pernyataan ini tidak benar maka saya sanggup menerima hukuman/sangsi apapun sesuai peraturan yang berlaku.”

Yogyakarta, Januari 2015 Penulis,

ANALISIS FAKTOR-FAKTOR YANG BERPENGARUH TERHADAP KONSERVATISME AKUNTANSI PADA PERUSAHAAN MANUFAKTUR

YANG TERDAFTAR DI BEI

SKRIPSI

Diajukan Oleh:

Nama: Butet Ika Fitrina Siregar Nomor Mahasiswa: 11312031

Telah disetujui oleh Dosen Pembimbing Pada Tanggal ………..

Dosen Pembimbing,

KATA PENGANTAR

Assalamualaikum wr.wb

Puji syukur penulis panjatkan kepada kehadirat Allah SWT, atas berkat rahmat, hidayah dan karunia-Nya sehingga penulis dapat menyelesaikan skripsi ini dengan baik dan tepat waktu. Shalawat serta salam tak lupa penulis junjungkan kepada Nabi Muhammad SAW yang telah membimbing manusia dari alam kebodohan ke alam yang penuh dengan ilmu pengetahuan yang berdasarkan iman untuk melihat kebesaran Allah SWT.

Penyusunan skripsi yang berjudul “Analisis Faktor-Faktor yang

Berpengaruh Terhadap Konservatisme Akuntansi Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia” disusun guna memenuhi

salah satu syarat dalam menyelesaikan Pendidikan Program Sarjana (S-1) pada program studi Akuntansi di Fakultas Ekonomi Universitas Islam Indonesia.

Proses penyusunan skripsi ini tidak lepas dari bantuan berbagai pihak, oleh karena itu pada kesempatan ini penulis ingin menyampaikan terima kasih kepada:

1. Allah SWT yang telah melancarkan dan memudahkan seluruh kehidupan peneliti. Sesungguhnya tiada Tuhan selain Allah, terima kasih atas segala berkah, rejeki, kesehatan, ilmu dan segalanya yang telah diberikan kepada peneliti sehingga dapat melewati semua proses kehidupan.

2. Nabi Besar Muhammad SAW yang memberikan banyak ilmu dan ajaran untuk memahami kehidupan. Sungguh peneliti menjadi orang yang beruntung menjadi salah satu dari keturunan beliau.

3. Asli Siregar dan Prapti Wening sebagai kedua orangtua peneliti yang telah memberikan banyak dukungan baik material maupun non-material dari kecil hingga sekarang. Terima kasih atas segala do’a, pengalaman, ilmu, bimbingan dan pelajaran yang telah diberikan. Semoga peneliti mampu memberikan yang terbaik kepada keduanya.

4. Ibu Erna Hidayah, Dra., M.Si., Ak., CA selaku dosen pembimbing terima kasih atas segala waktu, bimbingan, kesabaran dan arahan yang telah diberikan sehingga peneliti mampu menyelesaikan tugas akhir ini.

5. Bapak Dr. Drs. Dwipraptono Agus Harjito, M.Si. selaku Dekan Fakultas Ekonomi Universitas Islam Indonesia. Peneliti merasa beruntung pernah mengikuti beberapa kelas dengan beliau sehingga mendapatkan banyak motivasi dan cerita pengalaman beliau yang dapat menambah wawasan dan pengalaman bagi peneliti.

6. Bapak Drs. Dekar Urumsyah, S.Si, M.Com.(SI), Ph.D. selaku Ketua Prodi Akuntansi serta segenap jajaran staff pengajar Prodi Akuntansi yang telah memberikan banyak ilmu baik akademis maupun makna kehidupan serta keagamaan.

7. Bapak dan ibu dosen yang telah memberikan banyak bantuan, pengetahuan dan pengalaman kepada peneliti sehingga peneliti bisa menyelesaikan masa kuliah ini dengan bekal ilmu yang didapat.

8. Sahabat-sahabat seperjuangan, Vita Elisa, Atika Asokawati dan Prasida Raraswati terima kasih atas semua bantuan, dukungan, serta waktu yang telah diberikan kepada peneliti.

9. Alwi Muchtar Siregar selaku saudara (adik) peneliti, terima kasih atas dukungan kepada peneliti.

10. Arief Satria Ardhiansyah terima kasih atas semua pengalaman, pelajaran, dukungan, waktu, serta kesediaannya untuk menemani dan membimbing peneliti. 11. Sahabat KKN GK-14 Achmad Irfan Baehaqi, Diaz Hanif Satrio, Derry Rantanu,

Dwiyant Muhammad, Prasda Arfin Hambara, Rini Hanriani, Mutiara Andriani, dan Isti Rahayu yang telah memberikan banyak kesan dan pengalaman.

12. Mahasiswa akuntansi angkatan 2011 yang telah membantu peneliti baik secara langsung maupun tidak langsung, terima kasih.

Akhirnya kepada semua pihak yang namanya tidak dapat disebutkan satu persatu, peneliti mengucapkan terimakasih yang sebesar-besarnya. Semoga Allah melimpahkan berkah, rahmat dan hidayah-Nya bagi Bapak, Ibu dan Saudara yang telah membantu peneliti dalam segala hal. Dalam hal ini, peneliti juga menyadari bahwa skripsi ini masih jauh dari sempurna karena itu saran dan kritik masih diperlukan dalam penyempurnaan skripsi ini.

Wassalamualaikum wr.wb

Peneliti,

MOTTO

“Prepare for the worst, but still do and pray for the best.”

“Barang siapa bersungguh-sungguh, sesungguhnya kesungguhannya itu adalah untuk dirinya sendiri.” (QS Al Ankabut [29]:6)

“Sesuatu yang belum dikerjakan, seringkali tampak mustahil. Kita baru yakin kalau kita telah berhasil melakukannya dengan baik.” –Evelyn Underhill

“Banyak kegagalan dalam hidup ini dikarenakan orang-orang tidak menyadari betapa dekatnya mereka dengan keberhasilan saat mereka menyerah.” –Thomas Alva Edison

ABSTRACT

This research aims to analyze the factors that have impact to accounting conservatism. Independent variables used in this study consisted of Leverage Ratio, Size of the Company, Capital Intensity, Managerial Ownership, and Growth Opportunities. While the dependent variable is Accounting Conservatism. The sample on this research is manufacturing company listings in Indonesia Stock Exchange (BEI) in the period 2010-2013. Sampling method using purposive sampling with different criteria set by the researchers. Research data are secondary data in the form of financial statements. Sample of companies that meet the criteria as much as 16 companies. Methods of data analysis using multiple regression and use software assisted SSPS. The results of this research are the Size of the Company and Growth Opportunities has positive and significant effect to the accounting conservatism. The Capital Intensity has negative and significant effect on the accounting conservatism. While the Leverage Ratio and Managerial Ownership doesn’t influence significantly to the accounting conservatism.

Keynote: Accounting Conservatism, Leverage Ratio, Size of the Company, Capital

Intensity, Managerial Ownership, and Growth Opportunities. ABSTRAK

Penelitian ini bertujuan untuk menganalisis faktor-faktor yang mempunyai pengaruh terhadap konservatisme akuntansi. Variabel independen yang digunakan pada penelitian ini terdiri dari Rasio Leverage, Ukuran Perusahaan, Intensitas Modal, Kepemilikan Manajerial dan Kesempatan Tumbuh. Sedangkan variabel dependennya adalah Konservatisme Akuntansi. sampel pada penelitian ini merupakan perusahaan manufaktur yang listing di Bursa Efek Indonesia (BEI) pada periode 2010-2013. Pengambilan sampel pada penelitian ini menggunakan metode purposive sampling dengan berbagai kriteria yang ditetapkan oleh peneliti. Data penelitian adalah data sekunder yang berupa laporan keuangan. Sampel perusahaan yang memenuhi kriteria sebanyak 16 perusahaan. Metode analisis data menggunakan regresi berganda dan dibantu menggunakan software SPSS. Hasil dari penelitian ini adalah Ukuran Perusahaan dan Kesempatan Tumbuh berpengaruh positif signifikan terhadap konservatisme akuntansi. Intensitas Modal berpengaruh negatif terhadap konservatisme akuntansi. Sedangkan Rasio Leverage dan Kepemilikan Manajerial tidak terbukti berpengaruh signifikan terhadap konservatisme akuntansi.

Kara kunci : Konservatisme Akuntansi, Rasio Leverage, Ukuran Perusahaan, Intensitas Modal, Kepemilikan Manajerial dan Kesempatan Tumbuh.

DAFTAR ISI

Halaman Sampul ... i

Halaman Judul... ii

Halaman Pernyataan Bebas Plagiarisme... iii

Halaman Pengesahan ... iv Kata Pengantar ... v Motto... ix Abstrak ... x Daftar Isi... xi Daftar Tabel ... xv

Daftar Gambar... xvi

Daftar Lampiran... xvii

BAB I ... 1 PENDAHULUAN ... 1 1.1 Latar Belakang ... 1 1.2. Rumusan Masalah... 6 1.3. Tujuan Penelitian ... 6 1.4. Manfaat Penelitian ... 7 BAB II... 8 KAJIAN PUSTAKA... 8 2.1. Landasan Teori... 8 2.1.1. Konservatisme Akuntansi ... 8 2.1.2. Pengukuran Konservatisme... 10 2.1.3. Rasio Leverage... 14

2.1.6. Kepemilikan Manajerial... 19

2.1.7. Kesempatan Tumbuh... 20

2.2. Penelitian Terdahulu ... 20

2.3. Kerangka Penelitian ... 22

2.4. Hipotesis Penelitian ... 24

2.4.1. Pengaruh Rasio Leverage Terhadap Konservatisme Akuntansi ... 24

2.4.2. Pengaruh Ukuran Perusahaan Terhadap Konservatisme Akuntansi .... 25

2.4.3. Pengaruh Intensitas Modal Terhadap Konservatisme Akuntansi... 26

2.4.4. Pengaruh Kepemilikan Manajerial Terhadap Konservatisme Akuntansi ... 27

2.4.5. Pengaruh Kesempatan Tumbuh Terhadap Konservatisme Akuntansi. 29 BAB III ... 31

METODE PENELITIAN... 31

3.1. Populasi dan Sampel ... 31

3.2. Sumber dan Teknik Pengumpulan Data ... 31

3.3. Definisi dan Pengukuran Variabel ... 32

3.3.1. Variabel Dependen... 32 a. Konservatisme Akuntansi ... 32 3.3.2. Variabel Independen... 36 a. Rasio Leverage... 36 b. Ukuran Perusahaan ... 36 c. Intensitas Modal ... 37 d. Kepemilikan Manajerial... 37 e. Kesempatan Tumbuh ... 38 3.4. Hipotesis Operasional ... 38 3.4.1. Rasio Leverage... 38 3.4.2. Ukuran Perusahaan... 39 3.4.3. Intensitas Modal ... 39

3.4.4. Kepemilikan Manajerial... 39

3.4.5. Kesempatan Tumbuh... 40

3.5. Metode Analisis Data... 40

3.5.1. Uji Asumsi Klasik ... 40

3.5.1.1. Uji Normalitas... 41

3.5.1.2. Uji Multikolinerisitas... 41

3.5.1.3. Uji Heteroskedastisitas... 42

3.5.2. Uji Hipotesis... 43

3.5.2.1. Koefisien Determinasi (R2) ... 44

3.5.2.2. Uji Signifikasi Parameter Individual (Uji t)... 44

BAB IV ... 46

ANALISIS DAN HASIL PENELITIAN... 46

4.1. Sampel... 46

4.2. Data ... 47

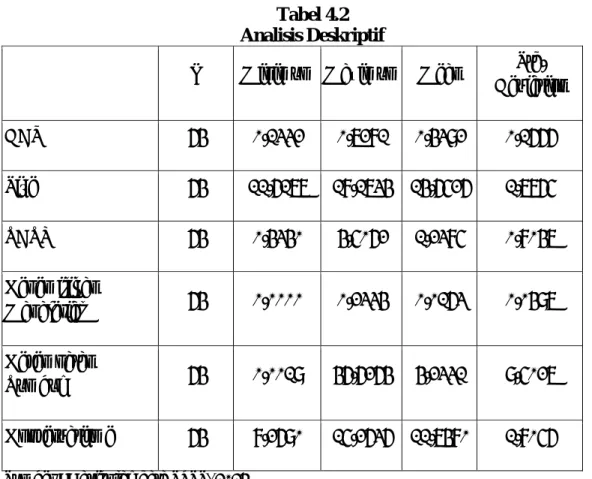

4.3. Analisis Deskriptif ... 49

4.4. Uji Asumsi Klasik... 52

a. Uji Normalitas ... 53

b. Uji Multikolinieritas... 54

c. Uji Heteroskedastisitas ... 56

4.5. Pengujian Hipotesis ... 57

4.6. Uji Signifikansi Parameter Individual (Uji t)... 60

a. Pengaruh Rasio Leverage Terhadap Konservatisme Akuntansi ... 60

b. Pengaruh Ukuran Perusahaan Terhadap Konservatisme Akuntansi ... 61

c. Pengaruh Intensitas Modal Terhadap Konservatisme Akuntansi... 61

d. Pengaruh Kepemilikan Manajerial Terhadap Konservatisme Akuntansi .. 61

4.7.2. Pengaruh Ukuran Perusahaan Terhadap Konservatisme Akuntansi .... 64

4.7.3. Pengaruh Intensitas Modal Terhadap Konservatisme Akuntansi... 66

4.7.4. Pengaruh Kepemilikan Manajerial Terhadap Konservatisme Akuntansi ... 67

4.7.5. Pengaruh Kesempatan Tumbuh Terhadap Konservatisme Akuntansi. 68 BAB V... 71 PENUTUP... 71 5.1. Kesimpulan ... 71 5.2. Keterbatasan Penelitian... 72 5.3. Saran ... 73 5.4. Implikasi ...73

DAFTAR TABEL Tabel 4.1 ... 46 Tabel 4.2 ... 50 Tabel 4.3 ... 54 Tabel 4.4 ... 55 Tabel 4.5 ... 58 Tabel 4.6 ... 63

DAFTAR GAMBAR

Gambar 2.1 ... 23 Gambar 4.1 ... 57

DAFTAR LAMPIRAN

Lampiran 1 Data Perhitungan Konservatisme; Total Accruals ... 76

Lampiran 2 Data Perhitungan Konservatisme; Operating Accruals ... 77

Lampiran 3 Data Perhitungan Konservatisme; Non Operating Accruals ... 81

Lampiran 4 Perhitungan Rasio Leverage ... 85

Lampiran 5 Perhitungan Ukuran Perusanaan ... 87

Lampiran 6 Perhitungan Intensitas Modal ... 89

Lampiran 7 Perhitungan Kesempatan Tumbuh ... 91

Lampiran 8 Daftar Sampel ... 95

Lampiran 9 Lampiran Data Penelitian ... 96

Lampiran 10 Statistik Deskriptif ... 100

Lampiran 11 Hasil Uji Normalitas ... 101

Lampiran 12 Hasil Uji Heteroskedastisitas ... 102

BAB I PENDAHULUAN

1.1 Latar Belakang Penelitian

Laporan keuangan yang dibuat oleh perusahaan adalah salah satu informasi yang menggambarkan kinerja manajemen yang telah dipercaya untuk mengelola sumber daya perusahaan. Informasi yang disampaikan melalui laporan keuangan ini digunakan oleh pihak internal dan pihak eksternal. Menurut Sari dan Adhariani (2009), laporan keuangan yang dibuat oleh perusahaan haruslah memenuhi tujuan, aturan dan prinsip-prinsip yang sesuai dengan standar yang berlaku umum agar dapat dipertanggungjawabkan serta bermanfaat dalam pengambilan keputusan bagi pihak yang berkepentingan.

Menurut Rahmawati (2010), fokus utama dalam laporan keuangan adalah informasi laba, karena menyediakan informasi mengenai kinerja keuangan suatu perusahaan selama satu periode. Bagi kreditur dan investor, informasi laba membantu mereka dalam mengevaluasi kinerja perusahaan, memprediksi laba di masa yang akan datang, dan juga memperhitungkan risiko investasi atau pinjaman kepada perusahaan. Salah satu prinsip yang berhubungan dengan informasi laba dan laporan keuangan adalah konservatisme akuntansi, yaitu suatu tindakan kehati-hatian dalam menentukan jumlah laba. Konsep ini mengakui biaya dan rugi lebih cepat, mengakui

pendapatan dan laba lebih lambat, menilai aktiva dengan nilai yang terendah dan kewajiban dengan nilai yang tertinggi.

Menurut Sari dan Adhariani (2009), para kreditur mendesak agar laporan keuangan disusun dengan berpedoman pada konsep konservatisme. Maksut utama mereka adalah untuk menetralisir optimisme para usahawan yang terlalu berlebihan dalam melaporkan hasil usahanya.

Kasus PT. Kimia Farma merupakan salah satu bentuk kecurangan dalam penyajian laporan keuangan yang overstated yang terjadi di Indonesia. Pada tahun 2002, terungkap kasus mark-up laporan PT. Kimis Farma yang lebih saji (overstated) laba yaitu penggelembungan laba bersih tahun 2001 senilai Rp 36,668 miliar, seharusnya laba bersih pada laporan keuangan tersebut sebesar Rp 99,594 miliar tetapi ditulis senilai Rp 132 miliar. Kasus tersebut menunjukkan kurangnya kebijakan konservatisme yang diterapkan oleh perusahaan (Rahmawati, 2010). Kurangnya konservatisme dapat menyesatkan para pengguna laporan keuangan.

Kasus lainnya yang terjadi di Indonesia yaitu seperti kasus yang terjadi di PT. Indosat, Tbk. Manajemen PT. Indosat, Tbk diduga secara sengaja membuat laba perusahaan turun dalam dua tahun terakhir guna menghindari pembayaran pajak secara benar. Manajernya menjelaskan PT. Indosat, Tbk dan anak perusahaannya mengalami penurunan laba bersih 13,12% dari Rp 1,623 triliun pada tahun 2005 menjadi Rp 1,41 triliun pada tahun 2006. Laba bersih akibat peningkatan beban

triliun. Kasus ini menunjukkan adanya rekayasa laporan keuangan terhadap praktik akuntansi konservatif yang dilakukan PT. Indosat, Tbk. Hal ini dapat menyesatkan pihak-pihak yang berkepentingan dalam pengambilan keputusan melalui laporan keuangan.

Aturan tentang konservatisme di Indonesia belum dapat diimplementasikan secara menyeluruh, hal tersebut dapat dilihat dalam Standar Akuntansi Keuangan (SAK) yang menyebutkan ada berbagai metode yang menerapkan prinsip konservatisme, diantaranya Pernyataan Standar Akuntansi Keuangan (PSAK) No. 14 mengenai persediaan yang terkait dengan pemilihan perhitungan biaya persediaan, PSAK No. 16 mengenai aktiva tetap dan pilihan dalam menghitung biaya penyusutannya, PSAK No. 19 mengenai aktiva tidak berwujud yang berkaitan dengan amortisasi dan PSAK No. 20 tentang biaya riset dan pengembangannya. Pilihan metode akuntansi yang terdapat dalam SAK akan berpengaruh terhadap angka yang disajikan dalam laporan keuangan, sehingga dapat dikatakan bahwa secara tidak langsung prinsip konservatisme ini mempengaruhi hasil dari laporan keuangan tersebut (Sari dan Adhariani, 2009). Penerapan konsep ini juga akan menghasilkan laba yang fluktuatif, di mana laba yang berfluktuatif tersebut akan mengurangi daya prediksi laba untuk memprediksi aliran kas perusahaan pada masa yang akan datang.

Konservatisme tetap digunakan dalam praktik akuntansi dan disarankan untuk tetap digunakan. Penelitian yang dilakukan oleh Ahmed (2002) membuktikan bahwa konservatisme dapat berperan mengurangi konflik yang terjadi antara manajemen dan

pemegang saham akibat kebijakan dividen yang diterapkan oleh perusahaan. Untuk menghindari konflik, manajemen cenderung menggunakan akuntansi yang lebih konservatif.

Sari (2004) telah melakukan penelitian tentang peran akuntansi konservatif dalam mengurangi konflik antara pemegang saham dan pemegang obligasi pada saat pengumuman dividen. Hasil penelitian tersebut mendukung hipotesis penelitian dan menyimpulkan bahwa konservatisme berperan dalam perusahaan yang menghadapi konflik antara pemegang saham dengan pemegang obligasi.

Penelitian yang dilakukan oleh Sari dan Adhariani (2009) yang menguji pengaruh rasio leverage, ukuran perusahaan, risiko perusahaan,intensitas modal dan rasio konsentrasi. Hasil dari penelitian tersebut menyatakan bahwa variable ukuran perusahaan, rasio konsentrasi, dan intensitas modal berpengaruh positif dan signifikan terhadap tingkat konservatisme perusahaan, sedangkan variable lainnya tidak berpengaruh terhadap konservatisme akuntansi.

Penelitian yang dilakukan oleh Deslatu dan Susanto (2009) yang melakukan penelitian tentang pengaruh kepemilikan manajerial, debt covenant, litigation, tax

and political cost dan kesempatan bertumbuh terhadap konservatisme akuntansi. Pada

kesimpulannya terbukti bahwa variable litigation adalah satu-satunya variable yang berpengaruh terhadap variable konservatisme akuntansi, sementara variable lainnya tidak berpengaruh.

Nugroho dan Indriana (2012) meneliti pengaruh rasio leverage, ukuran perusahaan, risiko perusahaan, intensitas modal dan rasio konsentrasi. Hasil dari penelitian tersebut adalah variable ukuran perusahaan, intensitas modal dan rasio konsentrasi berpengaruh signifikan terhadap konservatisme akuntansi.

Brilianti (2013) telah meneliti tentang pengaruh kepemilikan manajerial, kepemilikan institusional, leverage dan komite audit. Hasil dari penelitian tersebut adalah variable kepemilikan manajerial berpengaruh negatif terhadap konservatisme akuntansi, sementara variable kepemilikan institusional, leverage, dan komite audit tidak berpengaruh terhadap konservatisme akuntansi.

Alfian dan Sabeni (2014) melakukan penelitian tentang pengaruh rasio

leverage, ukuran perusahaan, intensitas modal, kepemilikan manajerial, kepemilikan

publik dan kesempatan tumbuh. Dari enam variable yang diteliti, terbukti bahwa rasio

leverage, intensitas modal dan kesempatan tumbuh berpengaruh positif dan signifikan

terhadap konservatisme akuntansi perusahaan.

Dari paparan latar belakang dan dari penelitian-penelitian di atas terdapat berbagai macam faltor yang dapat mempengaruhi konservatisme akuntansi. Pada penelitian ini peneliti menggunakan rasio leverage, ukuran perusahaan, intensitas modal, kepemilikan manajerial dan kesempatan tumbuh yang akan diuji pengaruhnya terhadap konservatisme akuntansi. Berdasarkan uraian tersebut peneliti mengambil judul penelitian “Analisis Faktor-Faktor yang Berpengaruh Terhadap

Konservatisme Akuntansi Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia”.

1.2 Rumusan Masalah

Berdasarkan latar belakang di atas, beberapa masalah yang dapat dirumuskan pada penelitian ini adalah sebagai berikut:

1. Apakah rasio leverage mempunyai pengaruh terhadap konservatisme akuntansi?

2. Apakah ukuran perusahaan mempunyai pengaruh terhadap konservatisme akuntansi?

3. Apakah intensitas modal mempunyai pengaruh terhadap konservatisme akuntansi?

4. Apakah kepemilikan manajerial mempunyai pengaruh terhadap konservatisme akuntansi?

5. Apakah kesempatan tumbuh mempunyai pengaruh terhadap konservatisme akuntansi?

1.3 Tujuan Penelitian

Berdasarkan rumusan masalah di atas, penelitian ini mempunyai tujuan antara lain: 1. Untuk menganalisis pengaruh rasio leverage terhadap konservatisme

2. Untuk menganalisis pengaruh ukuran perusahaan terhadap konservatisme akuntansi.

3. Untuk menganalisis pengaruh intensitas modal terhadap konservatisme akuntansi.

4. Untuk menganalisis pengaruh kepemilikan manajerial terhadap konservatisme akuntansi.

5. Untuk menganalisis pengaruh kesempatan tumbuh terhadap konservatisme akuntansi.

1.4 Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat sebagai berikut:

1. Bagi para akademisi untuk memperoleh bukti serta menambahkan kajian dan teori mengenai faktor-faktor apa saja yang mempengaruhi konservatisme akuntansi.

2. Dapat digunakan sebagai referensi bagi para peneliti selanjutnya mengenai konservatisme akuntansi.

BAB II

KAJIAN PUSTAKA

2.1 Landasan Teori

2.1.1 Konservatisme Akuntansi

Menurut Lara, et al (2005) menyatakan bahwa konservatisme biasanya didefinisikan sebagai reaksi kehati-hatian (prudent) terhadap ketidakpastian, ditujukan untuk melindungi hak-hak dan kepentingan pemegang saham (shareholders) dan pemberi pinjaman (debtholders) yang menentukan sebuah verifikasi standar yang lebih tinggi untuk mengakui good news daripada bad news. Sama dengan Basu (1997) menyatakan bahwa akuntansi konservatif sebagai praktik akuntansi yang mengurangi laba (menghapuskan aktiva bersih) dalam merespon bad

news, tetapi tidak meningkatkan laba (meningkatkan aktiva bersih) dalam merespon good news.

Richardson dan Tinaikar (2003) dalam Kiryanto dan Edy (2006), menunjukkan bahwa ada dua jenis laba konservatisme, yaitu: (1) ex-ante

conservatism atau news independen conservatism dan (2) ex-post conservatism atau news dependen conservatism.

ekonomi saat ini, bahkan apabila pengeluaran-pengeluaran teersebut berkaitan secara positif dengan harapan aliran kas di masa yang akan datang.

Ex-post conservatism atau news dependen conservatism menggambarkan

lebih tepat waktu untuk pengakuan laba terhadap bad news daripada good news. Secara umum, prinsip akuntansi ini menghendaki pengakuan bad news dengan segera terhadap persediaan, goodwill, ketidakpastian kerugian dan sebaliknya.

Pelaporan yang didasari oleh sikap kehati-hatian akan memberikan manfaat yang terbaik untuk semua pemakai laporan keuangan. Dilihat dari sudut pandang prinsip akuntansi berterima umum (Generally Accepted of Accounting Principles atau GAAP) maka konservatisme mempunyai 2 prinsip. Pertama, penjualan, pendapatan dan penghasilan tidak diantisipasikan. Pengakuan penjualan, pendapatan, dan penghasilan terjadi setelah ada transaksi dan pengiriman barang atau pemberian jasa. Kedua, semua kewajiban atau kerugian yang diketahui seharusnya dicatat tanpa memperhatikan apakah jumlah yang pasti dapat ditentukan atau tidak. Hal itu perlu dilakukan untuk membatasi manajer dalam melakukan windows dressing atas penyusunan laporan keuangan sehingga dapat mengantisipasi kemungkinan terjadinya kondisi ekonomi yang buruk yang dapat berpengaruh terhadap kondisi keuangan perusahaan (Deslatu dan Susanto, 2009).

Panman dan Zhang (2002) menemukan bahwa perusahaan yang menerapkan akuntansi konservatif dan pertumbuhan investasi temporer akan menghasilkan tingkat pengembalian yang temporer atau laba yang berfluktuasi. Praktik akuntansi yang

konservatif akan membebankan biaya yang mengakui rugi pada saat periode terjadinya, sebaliknya mengakui pendapatan dan keuntungan apabila memang benar-benar terealisasi, sehingga laba yang dihasilkan akan lebih rendah pada beriode bersangkutan dibandingkan perusahaan yang tidak menerapkan prinsip konservatisme akuntansi ini. Tetapi jika periode berikutnya tidak terjadi penurunan biaya, atau pendapatan telah terealisasi maka laba pada periode berikutnya akan dilaporkan lebih tinggi. Sehingga laba yang dilaporkan untuk perusahaan yang menganut prinsip konservatisme cenderung lebih fluktuatif daripada perusahaan yang tidak menganut prinsip konservatisme. Sama seperti yang dikemukakan oleh Panman dan Zhang (2002) bahwa prinsip konservatisme akuntansi cenderung membuat laba fluktuatif.

Watts (2003) menyatakan bahwa konservatisme akuntansi muncul dari insentif yang berkaitan dengan biaya kontrak, litigasi, pajak, dan politik yang bermanfaat bagi perusahaan untuk mengurangi biaya keagenan dan mengurangi pembayaran yang berlebihan kepada pihak-pihak seperti manajer, pemegang saham, pengaadilan dan pemerintah.

2.1.2 Pengukuran Konservatisme

Watts (2003) membagi konservatisme menjadi 3 pengukuran, yaitu: 1. Earning/Stock Return Relation Measure

Berbagai peneliti telah mengajukan berbagai metode untuk mengukur konservatisme. Berikut beberapa pengukuran konservatisme jika dikelompokkan sesuai dengan pendekatan Watt (2003).

1. Earning/Stock Return Relation Measure

Stock market price berusaha untuk merefleksikan perubahan nilai aset pada

saat terjadinya perubahan, baik perubahan atas rugi ataupun laba dalam nilai

asset-stock return tetap berusaha dilaporkan sesuai dengan waktunya. Basu (1997)

menyatakan bahwa konservatisme menyebabkan kejadian-kejadian yang merupakan kabar buruk atau kabar baik terefleksi dalam laba yang tidak sama (asimetri waktu pengakuan). Hal ini disebabkan karena kejadian yang diperkirakan akan menyebabkan kerugian bagi perusahaan harus segera diakui sehingga mengakibatkan

bad news lebih cepat terefleksi dalam laba dibandingkan good news.

2. Earning/Accrual Measures

Dwiputro (2009) dalam tulisannya menjelaskan bahwa Givoly dan Hyan memfokuskan efek konservatisme pada laporan laba rugi selama beberapa tahun. Mereka berpendapat bahwa konservatisme menghasilkan akrual negatif yang terus menerus. Akrual yang dimaksud adalah perbedaan antara laba bersih sebelum depresiasi/amortisasi dan arus kas kegiatan operasi. Semakin besar akrual negatif maka akan semakin konservatif akuntansi yang diterapkan. Hal ini dilandasi oleh teori bahwa konservatisme menunda pengakuan pendapatan dan mempercepat

penggunaan biaya. Sebaliknya laporan keuangan yang optimis akan cenderung memiliki laba bersih yang lebih tinggi dibandingkan arus kas operasi sehingga akrual yang dihasilkan adalah positif. Menurut Haniati dan Fitriany (2010), Depresiasi dikeluarkan dari net income dalam perhitungan CONACC karena depresiasi merupakan alokasi biaya dari aktiva yang dimiliki perusahaan. Pada saat pembelian aset, kas yang dibayarkan termasuk dalam arus kas dari kegiatan investasi dan bukan dari kegiatan operasi. Dengan demikian alokasi biaya depresiasi yang ada dalam net

income tidak berhubungan dengan kegiatan operasi dan harus dikeluarkan dari

perhitungan.

Selain itu, Givoly membagi akrual menjadi dua, yaitu operating accrual yang merupakan jumlah akrual yang muncul dalam laporan keuangan sebagai hasil dari kegiatan operasional perusahaan dan non-operating accrual yang merupakan jumlah akrual yang muncul di luar hasil kegiatan operasional perusahaan.

a. Operating Accruals

Berdasarkan literature Criterion Research Group, dinyatakan bahwa

Operating accruals menangkap perubahan dalam asset lanacr, kas bersih dan

investasi jangka pendek, dikurang dengan perubahan dalam asset lancar, utang jangka pendek bersih. Operating accruals yang utama meliputi pouting dagang dan persediaan dan kewajiban. Akun ini merupakan akun klasik yang digunakan untuk memanipulasi earnings untuk mencapai tujuan pelaporan.

b. Non Operating Accruals

Berdasarkan literature Criterion Research Group, dinyatakan bahwa

Non current (operating) accrual menangkap perbedaan dalam non-current asset, investasi non ekuitas jangka panjang bersih, dikurang perubahan non-current liabilities, hutang jangka panjang bersih. Komponen non operating accrual (pada sisi asset) yang utama adalah aktiva tetap dan aktiva tidak

berwujud. Terdapat subjektivitas yang cukup terlibat diawal keputusan dimana biaya dikapitalisasi baik untuk aktiva tetap dan aktiva tidak berwujud dibangun sendiri yang dapat diakui (seperti biaya pembangunan software yang dikapitalisasi) dan keputusan kemudian terkait dengan alokasi dari biaya yang dapat didepresiasi sepanjang masa manfaat asset yang manfaatnya dapat ditentukan. Non-current assets ini tergantung pada write down ketika aktiva tersebut diputuskan telah di turunkan nilainya (impaired), dan penentuan dari beberapa permanent impaeirement yang banyak melibatkan abnormal manajerial. Pada sisi kewajiban terdapat sebuah varietas dari akun-akun seperti utang jangka panjang, penangguhan pajak dan postretirement benefits yang juga merupakan manifestasi atas estimasi dan asumsi subjektif (seperti estimasi akuntansi pension, pengembalian yang diharapkan atas asset, pertumbuhan yang diharapkan atas pertumbuhan upah pegawai, dan lain – lain).

Non-operating accruals = Total accruals (before depreciation) – Operating accruals.

Dimana:

1. Total Accrual (before depreciation) = Net income – Cash flow from operational.

2. Operating Accrual = Δ Account Receivable + Δ Inventories + Δ Prepaid

Expense – Δ Account Payable – Δ Accrued Expense – Δ Tax Payable.

3. Net Asset Measure

Ukuran ketiga yang digunakan untuk mengetahui tingkat konservatisme dalam laporan keuangan adalah nilai aktiva yang understatement dan kewajiban yang

overstatement. Salah satu model pengukurannya adalah proksi pengukuran yang

digunakan oleh Beaver dan Ryan (2000) yaitu dengan mengunakan market to book

ratio yang mencerminkan nilai pasar relatif terhadap nilai buku perusahaan. Rasio

yang bernilai lebih dari 1, mengindikasikan penerapan akuntansi yang konservatif karena perusahaan mencatat nilai perusahaan lebih rendah dari nilai pasarnya.

2.1.3 Rasio Leverage

Rasio leverage adalah rasio yang digunakan untuk menunjukkan seberapa besar perusahaan dibiayai oleh hutang dan perbandingannya dengan total asset yang dimiliki oleh perusahaan. Rasio leverage juga dapat menjadi suatu indikasi bagi

pemberi pinjaman untuk tingkat keamanan pengembalian dana yang telah diberikan kepada perusahaan (Alfian dan Sabeni, 2013).

Leverage dapat diartikan sebagai gambaran kemampuan suatu perusahaan

untuk menggunakan aktiva atau dana yang mempunyai beban tetap (fixed asset fund) untuk memperbesar tingkat penghasilan bagi para pemilik perusahaan. Rasio ini juga menyangkut struktur keuangan perusahaan, struktur keuangan adalah bagaimana perusahaan mendanai aktivitasnya.

Menurut Alfian dan Sabeni (2013), perusahaan ingin menunjukkan kinerja yang baik terhadap pemberi pinjaman, agar mendapatkan utang jangka panjang dan pemberi pinjaman dapat merasa yakin bahwa dana yang diberikan adalah terjamin. Oleh karena itu perusahaan akan melakukan pelaporan keuangan secara optimis atau kurang konservatif yaitu dengan cara menaikkan nilai asset dan laba setinggi mungkin, serta menurunkan liabilitas dan beban. Hal ini dilakukan agar pemberi pinjaman dapat merasa yakin dan dapat memberikan dana pinjaman kepada perusahaan.

Menurut Brigham (2006:101) seberapa jauh perusahaan menggunakan utang (financial leverage) akan memiliki tiga implikasi penting, yaitu:

a. Dengan memperoleh dana melalui utang, para pemegang saham dapat mempertahankan kendali mereka atas perusahaan tersebut dengan sekaligus membatasi investasi yang mereka berikan.

b. Kreditor akan melihat pada ekuitas, atau dana yang diperoleh sendiri sebagai suatu batasan keamanan, sehingga semakin tinggi proporsi dari jumlah modal yang diberikan pemegang saham, maka semakin kecil risiko yang dihadapi kreditor. c. Jika perusahaan mendapatkan hasil dari investasi yang didanai dengan dana hasil

pinjaman lebih besar daripada bunga yang dibayarkan, maka pengembalian dari modal pemilik akan diperbesar, atau diungkit (leverage).

Ada beberapa macam rasio leverage, antara lain debt ratio (debt to total asset

ratio), debt to equity ratio, long term debt to equity, dan time interested earned.

Tetapi, pada penelitian ini peneliti hanya akan menggunakan debt ratio (debt to total

asset ratio).

2.1.4 Ukuran Perusahaan

Ukuran perusahaan adalah suatu skala dimana perusahaan dapat diklasifikasikan besar kecilnya menurut berbagai cara, antara lain: total aktiva, log

size, nilai pasar saham, dan lain-lain. Pada dasarnya ukuran perusahaan terbagi ke

dalam 3 kategori yaitu perusahaan besar, perusahaan menengah dan perusahaan kecil. Penentuan perusahaan ini menurut besarnya total asset perusahaan.

Ukuran perusahaan merupakan salah satu Indikator untuk mengamati besarnya biaya politis yang harus ditanggung. Seperti yang telah disampaikan di atas, ukuran perusahaan dapat diukur dengan melihat total asset yang dimiliki oleh suatu

Sabeni (2013), bahwa ukuran perusahaan adalah ukuran atau besarnya asset yang dimiliki perusahaan.

Zmijewski dan Hagerman (1981) menyatakan bahwa size hypoyhesis berdasar pada asumsi bahwa perusahaan besar lebih sensitive secara politis san memiliki beban transfer kesejahteraan (biaya politis) yang lebih besar daripada perusahaan kecil. Perusahaan besar mungkin memiliki tariff pajak yang lebih tinggi, tetapi perusahaan besar kemungkinan juga memperoleh manfaat politis yang lebih besar (perjanjian dengan pemerintah yang menguntungkan dan pembatasan impor) sebagai kompensasi tariff pajak yang tinggi. Size hypothesis yakin pada pengujian asumsi oleh Zimmerman (1983) yang menyatakan bahwa perusahaan besar lebih sensitive secara politis daripada perusahaan yang lebih kecil.

Salah satu hal yang dapat memicu manajer untuk melakukan penurunan laba (laporan keuangan disajikan cenderung konservatif) adalah keinginan untuk meminimalkan risiko politik (Scott, 1997: 2003). Rekayasa laba dilakukan dengan meminimalkan risiko politik yang dikenal dengan istilah political cost hypothesis atau size hypothesis. Hipotesis ini menyatakan bahwa perusahaan yang berhadapan dengan biaya politik, cenderung untuk melakukan rekayasa penurunan laba dengan tujuan untuk meminimalkan biaya politik yang harus mereka tanggung (Scott, 1997). Biaya politik mencakup semua biaya (transfer kekayaan) yang harus ditanggung oleh perusahaan terkait dengan tindakan-tindakan antitrust, regulasi, subsidi pemerintah, pajak, tarif, tuntutan buruh dan lain sebagainya (Watts dan Zimmerman, 1978).

Begitu juga halnya penelitian yang dilakukan oleh Zmijewski dan Hagerman (1981) mendukung size hypothesis, yang menyatakan bahwa perusahaan-perusahaan besar akan memilih prosedur akuntansi yang mengurangi laba yang dilaporkan periode sekarang atau laporan keuangan yang disajikan cenderung konservatif.

2.1.5 Intensitas Modal

Intensitas modal merupakan salah satu Indikator dari political cost hypothesis, karena semakin banyak aktiva yang digunakan dalam operasi perusahaan untuk menghasilkan penjualan atas produk perusahaan maka dapat dipastikan bahwa perusahaan tersebut besar (Alfian dan Sabeni, 2013).

Commanor dan Wilson (1972) menyatakan bahwa Indikator prospek perusahaan di masa yang akan datang yang dapat digunakan dalam penelitian adalah intensitas modal, di mana intensitas modal mencerminkan seberapa besar modal yang dibutuhkan untuk menghasilkan pendapatan (Waluyo dan Karno, 2000) sehingga intensitas modal perusahaan dapat dijadikan sebagai Indikator prospek perusahaan dalam memperebutkan pasar.

Rasio intensitas modal disebut juga rasio perputaran total aktiva (total asset

turnover). Rasio ini merupakan perbandingan antara jumlah aktiva yang digunakan

dalam operasi (operating assets) terhadap jumlah penjualan yang diperoleh selama periode tertentu. Menurut Syamsudin (2000) rasio intensitas modal ini menunjukkan

volume penjualan tertentu. Semakin tinggi rasio intensitas modal ini berarti semakin efisien pula penggunaan keseluruhan aktiva di dalam menghasilkan penjualan.

2.1.6 Kepemilikan Manajerial

Kepemilikan manajerial merupakan presentase kepemilikan saham yang dimiliki oleh direksi, manajer dan dewan komisaris (Born, 1998; dalam Ardhiansyah, 2013). Menurut Lara (2005) dalam Deslatu dan Susanto (2009) pemegang saham terbesar merupakan pengendali perusahaan di dalam insider ownership. Seberapa besar peran manajer terhadap keseluruhan modal suatu perusahaan publik. Hal tersebut terlihat dari bamyaknya presentase saham yang dimiliki oleh pihak manajerial dalam suatu perusahaan publik. Pemegang saham terbesar dapat mengendalikan perusahaan antara lain memiliki hak untuk perluasan usaha dan pengambilan keputusan dalam manajemen (Deslatu dan Susanto, 2009)

Shleifer dan Vishny (1986) dalam Ardhiansyah (2013), menyatakan bahwa kepemilikan saham yang besar dari segi nilai ekonomisnya memiliki insentif untuk memonitor. Secara teoritis ketika kepemilikan manajemen rendah, maka insentif terhadap kemungkinan terjadinya perilaku oportunistik manajer akan meningkat. Kepemilikan manajemen terhadap saham perusahaan dipandang dapat menyelaraskan potensi perbedaan kepentingan antara pemegang saham luar dengan manajemen (Jansen dan Meckling, 1976; dalam Ardhiansyah 2013).

2.1.7 Kesempatan Tumbuh

Pertumbuhan perusahaan dapat dilihat dari kesempatan bertumbuh (growth

opportunities). Menurut Mayangsari dan Wilopo (2002) dalam Alfian dan Sabeni

(2013), perusahaan yang menggunakan konservatisme akuntansi dalam laporan keuangannya identik dengan perusahaan yang tumbuh. Hal tersebut dinyatakan karena terdapat cadangan tersembunyi pada perusahaan tersebut yang digunakan untuk investasi atau untuk memperbesar perusahaan. Pertumbuhan ini akan direspon positif oleh para investor sehingga nilai pasar perusahaan yang konservatif lebih besar dari nilai bukunya sehingga akan tercipta goodwill. Pasar menilai positif atas investasi yang dilakukan perusahaan karena dari investasi yang dilakukan saat ini diharapkan perusahaan akan mendapatkan kenaikan arus kas di masa depan (Deslatu dan Sabeni, 2009).

Perusahaan dengan kesempatan tumbuh yang tinggi akan cenderung membutuhkan dana dalam jumlah yang cukup besar untuk membiayai pertumbuhan tersebut di masa yang akan datang, oleh karena itu perusahaan akan mempertahankan earningnya untuk diinvestasikan kembali pada perusahaan dan pada waktu bersamaan perusahaan diharapkan akan tetap mengendalikan pendanaan melalui utang yang lebih besar (Baskin, 1989).

Terdapat beberapa penelitian yang sebelumnya telah membahas mengenai faktor-faktor apa saja yang dapat mempengaruhi konservatisme akuntansi perusahaan. Antara lain penelitian yang dilakukan oleh Sari dan Adhariani (2009) menguji rasio leverage, ukuran perusahaan, risiko perusahaan, intensitas modal dan rasio konsentrasi terhadap konservatisme akuntansi. Hasil dari penelitian tersebut adalah variabel ukuran perusahaan, rasio konsentrasi, dan intensitas modal berpengaruh positif dan signifikan terhadap tingkat konservatisme perusahaan. Sementara rasio leverage berpengaruh negatif tetapi tidak signifikan terhadap konservatisme perusahaan.

Deslatu dan Susanto (2009) meneliti pengaruh kepemilikan Managerial, debt

covenant, litigation, tax and political cost dan kesempatan bertumbuh terhadap

konservatisme akuntansi. Hasil dari penelitian tersebut adalah hanya variable

litigation yang berpengaruh terhadap konservatisma akuntansi. Sementara variabel

kepemilikan managerial, debt covenant, tax and political costs, dan kesempatan bertumbuh tidak berpengaruh terhadap variabel konservatisma akuntansi.

Hasil dari penelitian Nugroho dan Indriana (2012) variabel ukuran perusahaan, intensitaas modal, dan rasio konsentrasi berpengaruh signifikan terhadap konservatisme akuntansi. Sementara variabel risiko perusahaan tidak berpengaruh yang signifikan terhadap konservatisme akuntansi.

Penelitian yang dilakukan oleh Brilianti (2013) menunjukkan bahwa variabel kepemilikan manajerial berpengaruh negatif terhadap konservatisme akuntansi.

Sedangkan kepemilikan institusional, leverage dan komite audit tidak berpengaruh terhadap konservatisme akuntansi.

Alfian dan Sabeni (2013) meneliti tentang pengaruh rasio leverage, ukuran perusahaan, intensitas modal, kepemilikan manajerial, kepemilikan publik dan kesempatan tumbuh terhadap konservatisme akuntansi. Dari enam faktor yang diteliti, terbukti bahwa rasio leverage, intensitas modal dan kesempatan tumbuh perusahaan berpengaruh positif dan signifikan terhadap konservatisme akuntansi. Hal ini menunjukan bahwa rasio leverage, intensitas modal dan kesempatan tumbuh yang tinggi mendorong perusahaan menggunakan prinsip konservatisme akuntansi pada laporan keuangan.

2.3 Kerangka Penelitian

Berdasarkan hubungan antara variabel independen yang terdiri dari rasio

leverage, ukuran perusahaan, intensitas modal, kepemilikan manajerial, dan

kesempatan tumbuh terhadap variabel dependen konservatisme akuntansi maka kerangka pemikiran pada penelitian ini tampak sebagai berikut (Gambar 2.1):

Gambar 2.1 Kerangka Penelitian H1 H2 H3 H4 H5 Rasio Leverage (x1) Ukuran Perusahaan (x2) Intensitas Modal (x3) Konservatisme Akuntansi (y) Kepemilikan Manajerial (x4) Kesempatan Tumbuh (x5)

2.4 Hipotesis Penelitian

2.4.1 Pengaruh Rasio Leverage Terhadap Konservatisme Akuntansi

Rasio leverage digunakan perusahaan untuk mengukur kemampuan perusaan dalam membayar kewajiban jangka panjangnya, dinilai dari utang yang dibandingkan dengan asset yang dimiliki oleh perusahaan tersebut ataupun dengan modal sendiri. Rasio ini juga digunakan oleh kreditor sebagai pertimbangan jika ingin memberikan pinjaman kepada perusahaan, karena dengan rasio ini kreditor dapat memperhitungkan risiko jika akan memberikan pinjaman kepada suatu perusahaan dan dapat merasa yakin bahwa dana yang diberikan akan terjamin. Kreditor akan berpikir ulang untuk memberikan pinjaman kepada perusahaan tersebut jika kemampuan perusahaan dalam melunasi kewajiban jangka panjangnya rendah, karena risiko yang dimiliki oleh kreditor juga akan semakin besar terkait dengan pengembalian piutang dari pihak kreditor. Jika rasio leverage suatu perusahaan tinggi, biasanya perusahaan akan meningkatkan laba agar rasio leverage terlihat rendah dan kreditor mau memberikan pinjaman kepada perusahaan.

Perusahaan ingin menunjukkan kinerja yang baik terhadap pemberi pinjaman, agar mendapatkan utang jangka panjang dan pemberi pinjaman dapat merasa yakin bahwa dana yang diberikan akan terjamin. Oleh karena itu perusahaan akan melakukan pelaporan keuangan secara optimis atau kurang konservatif dengan cara menaikkan nilai asset dan lab setinggi mungkin, serta menurunkan liabilitas dan

Sari dan Adhariani (2009) menyatakan bahwa semakin besar rasio leverage, maka semakin besar pula kemungkinan perusahaan akan menggunakan prosedur yang meningkatkan laba yang dilaporkan periode sekarang, atau laporan keuangan disajikan cenderung tidak konservatif (optimis).

H1: Rasio leverage berpengaruh negatif terhadap konservatisme akuntansi.

2.4.2 Pengaruh Ukuran Perusahaan Terhadap Konservatisme Akuntansi

Menurut Watts dan Zimmerman (1978) dalam Sari dan Adhariani (2009), para peneliti akuntansi menyatakan bahwa perusahaan besar lebih sensitive daripada perusahaan kecil karena terkait dengan biaya politis dan oleh karenanya perusahaan tersebut menghadapi insentif yang berbeda dalam pemilihan prosedur metode akuntansi.

Ukuran perusahaan merupakan salah satu Indikator untuk mengamati besarnya biaya politis yang harus ditanggung. Biaya politis sendiri timbul dari konflik kepentingan antara perusahaan (manajer) dengan pemerintah sebagai kepanjangan tangan masyarakat yang memiliki wewenang untuk melakukan pengalihan kekayaan dari perusahaan kepada masyarakat sesuai peraturan yang berlaku seperti antitrust, regulasi, subsidi pemerintah, pajak, tariff tuntutan buruh, dan sebagainya (Watts dan Zimmerman, 1978 dalam Sari dan Adhariani, 2009).

Hipotesis biaya politis memprediksikan bahwa manajer ingin mengecilkan laba untuk mengurangi biaya politis yang potensial (Watts dan Zimmerman, 1986

dalam Sari dan Adhariani, 2009). Semakin besar biaya politis yang dihadapi perusahaan, maka semakin cenderung manajer memilih prosedur akuntansi yang melaporkan laba yang lebih rendah (Scott, 2000: 207, dalam Sari dan Adhariani, 2009).

Berdasarkan Jensen dan Meckling (1976) serta Watts dan Zimmerman (1978) dalam Sari dan Adhariani, (2009), Zmijewski dan Hagerman menghipotesiskan bahwa biaya politis akan meningkat seiring dengan ukuran perusahaan. Makanjer pada perusahaan besar lebih menyukai untuk memilih pengurangan laba portofolio pada prosedur akuntansinya.

Ukuran perusahaan berpengaruh terhadap konservatisme akuntansi telah didukung penelitian yang dilakukan oleh Sari dan Adhariani (2009) dan Nugroho dan KIndriana T. L. (2012).

H2: Ukuran perusahaan berpengaruh positif terhadap konservatisme akuntansi

2.4.3 Pengaruh Intensitas Modal Terhadap Konservatisme Akuntansi

Intensitas modal merupakan salah satu Indikator dari political cost hypothesis yang menggambarkan seberapa besar modal perusahaan dalam bentuk asset. Menurut Commanor dan Wilson (1972), intensitas modal menggambarkan seberapa besar modal perusahaan dalam bentuk asset. Semakin banyak aktiva yang digunakan dalam operasi perusahaan untuk menghasilkan penjualan atas produk perusahaan maka

Commanor dan Wilson (1972) menyatakan bahwa Indikator prospek perusahaan di masa yang akan datang yang dapat digunakan dalam penelitian adalah intensitas modal, di mana intensitas modal mencerminkan seberapa besar modal yang dibutuhkan untuk menghasilkan pendapatan (Waluyo dan Karno, 2000) sehingga intensitas modal perusahaan dapat dijadikan sebagai Indikator prospek perusahaan dalam memperebutkan pasar.

Zmijewski dan Hagerman (1981) dalam Sari dan Adhariani (2009), menyatakan bahwa perusahaan yang padat modal dihipotesiskan mempunyai biaya politik yang lebih besar dan lebih mungkin untuk mengurangi laba atau laporan keuangan cenderung konservatif.

Pernyataan di atas didukung oleh hasil penelitian yang dilakukan Sari & Adhariani (2009), Nugroho & Indriana T. L. (2012), dan Alfian & Sabeni (2013) yang menyatakan bahwa intensitas modal berpengaruh positif dan signifikan terhadap konservatisme.

H3: Intensitas modal berpengaruh positif terhadap konservatisme akuntansi.

2.4.4 Pengaruh Kepemilikan Manajerial Terhadap Konservatisme Akuntansi

Kepemilikan manajerial merupakan presentase kepemilikan saham yang dimiliki oleh direksi, manajer dan dewan komisaris (Born, 1998; dalam Ardhiansyah, 2013). Wardhani (2008) dalam Brilianti (2013) berpendapat bahwa kepemilikan manajerial yang tinggi akan mendorong dilakukannya eksproriasi terhadap

perusahaan, sehingga akan lebih cenderung untuk menggunakan prinsip akuntansi yang lebih liberal (agresif). Menurut Lafond dan Roychowdhury (2007) dalam Brilianti (2013), dalam penelitiannya menghipotesiskan bahwa semakin kecil kepemilikan manajerial maka permasalahan agensi yang muncul akan semakin besar sehingga permintaan atas laporan yang bersifat konservatif akan semakin meningkat.

Menurut Lara (2005) dalam Deslatu dan Susanto (2009) pemegang saham terbesar merupakan pengendali perusahaan di dalam insider ownership. Seberapa besar peran manajer terhadap keseluruhan modal suatu perusahaan publik. Hal tersebut terlihat dari bamyaknya presentase saham yang dimiliki oleh pihak manajerial dalam suatu perusahaan publik. Pemegang saham terbesar dapat mengendalikan perusahaan antara lain memiliki hak untuk perluasan usaha dan pengambilan keputusan dalam manajemen (Deslatu dan Susanto, 2009). Seperti yang diungkapkan Anggraini dan Trisnawati (2008) dalam Deslatu dan Susanto (2009), menyatakan bahwa bonus plas hypothesis juga sangat berpengaruh kepada metode akuntansi yang akan dipilih oleh pihak manajemen. Manajemen akan cenderung memilih metode akuntansi yang dapat memaksimalkan utilitasnya sehingga mereka mendapatkan bonus yang tinggi.

Penelitian Widya (2005), Lafond dan Roychowdhury (2007) dan Brilianti (2013) mempunyai hasil yang mendukung bahwa kepemilikan manajerial berpengaruh negatif terhadap konservatisme akuntansi.

H4: Kepemilikan manajerial berpengaruh negatif terhadap konservatisme akuntansi.

2.4.5 Pengaruh Kesempatan Tumbuh Terhadap Konservatisme Akuntansi

Menurut Mayangsari dan Wilopo (2002) dalam Deslatu dan Susanto (2009), pada perusahaan yang menggunakan prinsip konservatisme terdapat cadangan tersembunyi yang digunakan untuk investasi, sehingga perusahaan yang konservatif identik dengan perusahaan yang tumbuh. Pertumbuhan ini akan direspon positif oleh para investor sehingga nilai pasar perusahaan yang konservatif lebih besar dari nilai bukunya sehingga akan tercipta goodwill. Pasar menilai positif atas investasi yang dilakukan perusahaan karena dari investasi yang dilakukan saat ini diharapkan perusahaan akan mendapatkan kenaikan arus kas di masa depan (Deslatu dan Sabeni, 2009).

Perusahaan dengan kesempatan tumbuh yang tinggi akan cenderung membutuhkan dana dalam jumlah yang cukup besar untuk membiayai pertumbuhan tersebut di masa yang akan datang, oleh karena itu perusahaan akan mempertahankan earningnya untuk diinvestasikan kembali pada perusahaan dan pada waktu bersamaan perusahaan diharapkan akan tetap mengendalikan pendanaan melalui utang yang lebih besar (Baskin, 1989).

Pernyataan di atas sesuai dengan yang diungkapkan oleh Deslatu dan Sabeni (2009) perusahaan untuk tumbuh dan berkembang membutuhkan kesempatan atau peluang, selain kesempatan bertumbuh, perusahaan juga membutuhkan dana dimana

terdapat tantangan bagi manajer untuk menyeimbangkan antara pendapatan dan penggunaan uang kas. Semakin tinggi kesempatan bertumbuh perusahaan maka semakin besar pula kebutuhan dana yang dibutuhkan oleh perusahaan. Besarnya dana yang dibutuhkan perusahaan menyebabkan manajer menerapkan prinsip konservatisme agar pembiaaan untuk investasi dapat terpenuhi, yaitu dengan meminimalkan laba.

Penelitian Widya (2005) dan Alfian & Sabeni (2013) mempunyai hasil yang mendukung bahwa kesempatan tumbuh berpengaruh positif terhadap konservatisme akuntansi.

BAB III

METODE PENELITIAN

3.1 Populasi dan Sampel

Populasi dari penelitian ini merupakan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode tahun 2010-2013 dan tidak delisting selama periode penelitian.

Teknik pengambilan sampel dari populasi menggunakan metode purposive

sampling dimana sampel perusahaan yang dijadikan bahan penelitian mempunyai

karakteristik sebagai berikut:

1. Perusahaan manufaktur yang terdaftar di BEI dan mempublikasikan laporan keuangan auditan secara konsisten lengkap dari tahun 2010-2013 dan laporan keuangan tersebut berakhir pada 31 Desember.

2. Memiliki laba selama periode penelitian.

3. Perusahaan yang net incomenya lebih rendah dari cash flow operationnya. 4. Perusahaan yang memberikan informasi tentang kepemilikan manajerial

selama periode 2010-2013.

Jenis data yang digunakan dalam penelitian ini adalah data sekunder. Data sekunder berupa laporan keuangan tahunan perusahaan yang telah diaudit dan dipublikasikan. Data diperoleh di Bursa Efek Indonesia.

3.3 Definisi dan Pengukuran Variabel

Variabel yang digunakan dalam penelitian ini terdiri dari 6 (Enam) variabel yang diklasifikasikan sebagai berikut:

1. Variabel dependen dalam penelitian ini adalah konservatisme akuntansi. 2. Variabel independen, yang terdiri dari: rasio leverage, ukuran perusahaan,

intensitas modal, kepemilikan manajerial, dan kesempatan tumbuh.

3.3.1 Variabel Dependen a. Konservatisme Akuntansi

Konservatisme akuntansi adalah praktik akuntansi yang mengurangi laba (menghapuskan aktiva bersih) dalam merespon bad news, tetapi tidak meningkatkan laba (meningkatkan aktiva bersih) dalam merespon good news Basu (1997). Pelaporan yang didasari oleh sikap kehati-hatian akan memberikan manfaat yang terbaik untuk semua pemakai laporan keuangan.

Dwiputro (2009) dalam tulisannya menjelaskan bahwa Givoly dan Hyan memfokuskan efek konservatisme pada laporan laba rugi selama beberapa tahun.

menerus. Akrual yang dimaksud adalah perbedaan antara laba bersih sebelum depresiasi/amortisasi dan arus kas kegiatan operasi. Semakin besar akrual negatif maka akan semakin konservatif akuntansi yang diterapkan. Hal ini dilandasi oleh teori bahwa konservatisme menunda pengakuan pendapatan dan mempercepat pengguanaan biaya. Sebaliknya laporan keuangan yang optimis akan cenderung memiliki laba bersih yang lebih tinggi dibandingkan arus kas operasi sehingga akrual yang dihasilkan adalah positif.

Menurut Haniati dan Fitriany (2010), Depresiasi dikeluarkan dari net income dalam perhitungan CONACC karena depresiasi merupakan alokasi biaya dari aktiva yang dimiliki perusahaan. Pada saat pembelian aset, kas yang dibayarkan termasuk dalam arus kas dari kegiatan investasi dan bukan dari kegiatan operasi. Dengan demikian alokasi biaya depresiasi yang ada dalam net income tidak berhubungan dengan kegiatan operasi dan harus dikeluarkan dari perhitungan.

CONNACC = NI – CFO Keterangan:

CONNACC = Tingkat konservatisme

NI = Net income sebelum depresiasi dan amortisasi

CFO = Cash Flow dari kegiatan operasi

Keterangan:

2. Apabila net income > cash flow operation, maka perusahaan ini tidak konservatif.

Selain itu, Givoly membagi akrual menjadi dua, yaitu operating accrual yang merupakan jumlah akrual yang muncul dalam laporan keuangan sebagai hasil dari kegiatan operasional perusahaan dan non-operating accrual yang merupakan jumlah akrual yang muncul di luar hasil kegiatan operasional perusahaan.

1. Operating Accruals

Berdasarkan literature Criterion Research Group, dinyatakan bahwa

Operating accruals menangkap perubahan dalam asset lanacr, kas bersih dan

investasi jangka pendek, dikurang dengan perubahan dalam asset lancar, utang jangka pendek bersih. Operating accruals yang utama meliputi pouting dagang dan persediaan dan kewajiban. Akun ini merupakan akun klasik yang digunakan untuk memanipulasi earnings untuk mencapai tujuan pelaporan.

2. Non Operating Accruals

Berdasarkan literature Criterion Research Group, dinyatakan bahwa

Non current (operating) accrual menangkap perbedaan dalam non-current asset, investasi non ekuitas jangka panjang bersih, dikurang perubahan

non-accrual (pada sisi asset) yang utama adalah aktiva tetap dan aktiva tidak

berwujud. Terdapat subjektivitas yang cukup terlibat diawal keputusan dimana biaya dikapitalisasi baik untuk aktiva tetap dan aktiva tidak berwujud dibangun sendiri yang dapat diakui (seperti biaya pembangunan software yang dikapitalisasi) dan keputusan kemudian terkait dengan alokasi dari biaya yang dapat didepresiasi sepanjang masa manfaat asset yang manfaatnya dapat ditentukan. Non-current assets ini tergantung pada write down ketika aktiva tersebut diputuskan telah di turunkan nilainya (impaired), dan penentuan dari beberapa permanent impaeirement yang banyak melibatkan abnormal manajerial. Pada sisi kewajiban terdapat sebuah varietas dari akun-akun seperti utang jangka panjang, penangguhan pajak dan postretirement benefits yang juga merupakan manifestasi atas estimasi dan asumsi subjektif (seperti estimasi akuntansi pension, pengembalian yang diharapkan atas asset, pertumbuhan yang diharapkan atas pertumbuhan upah pegawai, dan lain – lain).

Persamaannya dapat dilihat sebagai berikut:

Non-operating accruals = Total accruals (before depreciation) – Operating accruals.

Dimana:

a. Total Accrual (before depreciation) = Net income – Cash flow from operational.

b. Operating Accrual = Δ Account Receivable + Δ Inventories + Δ Prepaid

Expense – Δ Account Payable – Δ Accrued Expense – Δ Tax Payable.

3.3.2 Variabel Independen a. Rasio Leverage

Rasio leverage adalah rasio yang digunakan untuk menunjukkan seberapa besar perusahaan dibiayai oleh hutang dan perbandingannya dengan total asset yang dimiliki oleh perusahaan. Rasio leverage juga dapat menjadi suatu indikasi bagi pemberi pinjaman untuk tingkat keamanan pengembalian dana yang telah diberikan kepada perusahaan (Alfian dan Sabeni, 2013).

Ada beberapa macam rasio leverage, antara lain debt ratio (debt to total asset

ratio), debt to equity ratio, long term debt to equity, dan time interested earned.

Tetapi, pada penelitian ini peneliti hanya akan menggunakan debt ratio (debt to total

asset ratio).

=

b. Ukuran Perusahaan

Ukuran perusahaan adalah suatu skala dimana perusahaan dapat diklasifikasikan besar kecilnya menurut berbagai cara, antara lain: total aktiva, log

Seperti yang dikatakan Kartini dan Arianti (2008) dalam Alfian dan Sabeni (2013), bahwa ukuran perusahaan adalah ukuran atau besarnya asset yang dimiliki perusahaan.

Ukuran perusahaan diukur dengan cara:

Natural Logaritma (Ln) nilai total asset perusahaan

c. Intensitas Modal

Commanor dan Wilson (1972) menyatakan bahwa Indikator prospek perusahaan di masa yang akan datang yang dapat digunakan dalam penelitian adalah intensitas modal, di mana intensitas modal mencerminkan seberapa besar modal yang dibutuhkan untuk menghasilkan pendapatan (Waluyo dan Karno, 2000) sehingga intensitas modal perusahaan dapat dijadikan sebagai Indikator prospek perusahaan dalam memperebutkan pasar.

Rasio intensitas modal disebut juga rasio perputaran total aktiva (total asset

turnover). Rasio ini merupakan perbandingan antara jumlah aktiva yang digunakan

dalam operasi (operating assets) terhadap jumlah penjualan yang diperoleh selama periode tertentu.

=

Kepemilikan manajerial merupakan presentase kepemilikan saham yang dimiliki oleh direksi, manajer dan dewan komisaris (Born, 1998; dalam Ardhiansyah, 2013). Kepemilikan manajerial diukur dengan perbandingan antara kepemilikan saham oleh pihak manajemen dengan jumlah keseluruhan saham perusahaan.

Kepemilikan Manajerial = Kepemilikan Saham oleh ManajemenJumlah Saham

e. Kesempatan Tumbuh

Kesempatan tumbuh dalam variable ini diukur berdasarkan market to book value of equity. Rumus perhitungan growth menurut Collins dan Kothari (1989) yaitu:

= ℎ

3.4 Hipotesis Operasional 3.4.1 Rasio Leverage

H1 : Rasio leverage berpengaruh negatif terhadap konservatisme

akuntansi.

H01; β1 ≥ 0 : Rasio leverage tidak berpengaruh negatif terhadap

konservatisme akuntansi

3.4.2 Ukuran Perusahaan

H2 : Ukuran perusahaan berpengaruh positif terhadap konservatisme

akuntansi

H02; β2≤ 0 : Ukuran perusahaan tidak berpengaruh positif terhadap

konservatisme akuntansi

Ha2; β2> 0 : Ukuran perusahaan berpengaruh positif terhadap konservatisme

akuntansi

3.4.3 Intensitas Modal

H3 : Intensitas modal berpengaruh positif terhadap konservatisme

akuntansi.

H03; β3≤ 0 : Intensitas modal tidak berpengaruh positif terhadap

konservatisme akuntansi

Ha3 ; β3 > 0 : Intensitas modal berpengaruh positif terhadap konservatisme

akuntansi

3.4.4 Kepemilikan Manajerial

H4 : Kepemilikan manajerial berpengaruh negatif terhadap konservatisme

akuntansi.

H04; β4≥ 0 : Kepemilikan manajerial tidak berpengaruh negatif terhadap

Ha4 ; β4 < 0 : Kepemilikan manajerial berpengaruh negatif terhadap

konservatisme akuntansi

3.4.5 Kesempatan Tumbuh

H5 : Kesempatan tumbuh berpengaruh positif terhadap konservatisme

akuntansi.

H05; β5≤ 0 : Kesempatan tumbuh tidak berpengaruh positif terhadap

konservatisme akuntansi

Ha5 ; β5 > 0 : Kesempatan tumbuh berpengaruh positif terhadap

konservatisme akuntansi

3.5 Metode Analisis Data 3.5.1 Uji Asumsi Klasik

Menurut Gujarati (1997) persamaan yang diperoleh dari sebuah estimasi dapat dikorelasikan secara statistik apabila memenuhi asumsi klasik, yaitu uji multikolinieritas, uji heterokesdastisitas, dan uji normalitas. Pengujian ini dilakukan agar mendapatkan model persamaan regresi yang baik dan benar-benar mampu memberikan estimasi yang handal dan tidak bias sesuai kaidah Best Linier Unbiased Estimator (BLUE). Pengujian ini dibantu dengan software SPSS.

Setelah data memenuhi kriteria pengujian asumsi klasik, pengujian dilanjutkan dengan pengujian hipotesis, yaitu uji individual (uji t) dan uji koefisien determinasi (R2).

3.5.1.1 Uji Normalitas

Uji normalitas digunakan untuk mengetahui apakah dalam model regresi variabel bebas dan variabel terikatnya mempunyai distribusi data yang normal atau mendekati normal (Ghozali, 2005). Salah satu cara untuk melihat distribusi normal adalah dengan melihat normal probability plot yang membandingkan distribusi kumulatif dari distribusi normal (Ghozali, 2009).

Uji normalitas juga dapat dilakukan dengan analisis grafik yang dapat dideteksi dengan melihat penyebaran data (titik) pada sumbu diagonal dari grafik. Apabila data (titik) menyebar di sekitar garis normal dan mengikuti arah garis diagonal grafik, maka hal ini menunjukkan bahwa data berada pada distribusi normal sehingga model regresi memenuhi asumsi normalitas. Sedangkan apabila data (titik) jauh dari garis diagonal dan tidak mengikuti arah garis diagonal grafik maka hal ini menunjukkan bahwa data tidak terddistribusi secara normal.

Pengujian normalitas dapat menggunakan uji Kolomogorov-Smirnov dengan melihat tingkat signifikansinya. Pendeteksian normalitas data apakah terdistribusi normal apabila nilai signifikansi Kolomogorof-Smirnov > 0,05.

Uji multikolinieritas bertujuan untuk menguji apakah dalam suatu model regresi ditemukan adanya korelasi atau hubungan yang signifikan antar variabel bebas. Dalam model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel bebas (Ghozali, 2009). Untuk mengetahui apakah ada multikolinieritas dapat dilihat dari nilai tolernance dan VIF (Variance Inflation Factor). Apabila nilai VIF > 10 dan nilai tolerance < 0,1 mengindikasikan bahwa model regresi bebas mengalami miltikolinieritas. Begitu sebaliknya, apabila model regresi mempunyai nilai VIF < 10 dan nilai tolerance > 0,1 maka model regresi terbebas dari multikolinieritas.

3.5.1.3. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan varians dari residual atau pengamatan ke pengamatan lainnya. Apabila varians dari satu pengamatan ke pengamatan lainnya tetap, maka disebut homoskedastisitas. Model regresi yang baik adalah yang tidak terjadi heteroskedasitas atau model regresi yang homoskedastisitas (Ghozali, 2009).

Salah satu cara untuk mendeteksi ada atau tidaknya heteroskedastisitas adalah dengan (ZPRED) dengan residualnya (SRESID). Deteksi ada atau tidaknya heteroskedastisitas dapat dilakukan dengan melihat ada atau tidaknya pola tertentu pada grafik scatterplot antar SRESID dan ZPRED dimana sumbu Y adalah Y yang telah diprediksi dan sumbu X adalah residualnya (Y prediksi – Y sesungguhnya).

1. Apabila ada pola tertentu, seperti titik-titik yang ada membentuk suatu pola tertentu yang teratur (bergelombang melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas.

2. Apabila tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

3.5.2. Uji Hipotesis

Metode statistik yang akan digunakan untuk menguji hipotesis yang diajukan dalam penelitian ini adalah regresi berganda (multiple regression). Program yang digunakan untuk melakukan uji hipotesis adalah SPSS 17. Adapun model penelitian untuk menguji hipotesis 1 sampai 3 adalah sebagai berikut:

Y = α + β1X1+ β2X2+ β3X3 + β4X4 + β5X5 + є Keterangan: Y : Konservatisme akuntansi X1 : Rasio leverage X2 : Ukuran perusahaan X3 : Intensitas modal X4 : Kepemilikan manajerial X5 : Kesempatan tumbuh α : Konstanta β1-5 : Koefisien Regresi

є : Error

3.5.2.1. Koefisien Determinasi (R2)

Koefisien determinasi mengukur seberapa jauh kemampuan variabel-variabel independen dalam menerangkan variasi variabel dependen. Nilai koefisien determinasi adalah antara nol dan satu. Apabila hasil R2 mendekati 1 (satu), maka hasil tersebut mengindikasikan korelasi antara yang kuat antara variabel bebas dengan variabel terikat. Namun, apabila hasil R2 mendekati 0 (nol), maka terdapat korelasi yang lemah antara variabel bebas dengan variabel terikat (Ghozali, 2009).

3.5.2.2. Uji Signifikansi Parameter Individual (Uji t)

Uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel independen secara individual menerangkan variasi variabel dependen. Kriteria hipotesis :

Ho : bi = 0, berarti tidak ada pengaruh secara individu yang signifikan antara variabel bebas terhadap variabel terikat.

Ha : bi ≠ 0, berarti ada pengaruh yang signifikan secara individu antara variabel bebas terhadap variabel terikat.

Kriteria penerimaan hipotesis:

Jika nilai p value > α, Ho gagal ditolak dan Ha ditolak hal ini berarti bahwa tidak ada pengaruh antara variabel bebas dengan variabel terikat.