ABSTRAK

ANALISIS FAKTOR-FAKTOR YANG BERPENGARUH TERHADAP PENERAPAN KONSERVATISME AKUNTANSI

(Studi pada perusahaan manufaktur dan minning yang terdaftar di BEI pada tahun 2010- 2013)

Oleh

ALFUDIAFARRAH

Populasi dalam penelitian ini adalah perusahaan manufaktur dan minning yang terdaftar di BEI selama tahun penelitian yaitu tahun 2010-2013. Data yang di peroleh pada penelitian ini di ambil dari laporan tahunan perusahaan yang

mengambil 19 perusahaan secara purposive sampling, dan jumlah observasi yang di lakukan selama tahun 2010-2013 adalah 76 item observasi. Data di analisis dengan menggunakkan analisis regresi berganda dengan software SPSS 21.

Hasil penelitian ini telah menunjukan ada beberapa faktor yang berpengaruh dalam penerapan prinsip konservatisme akuntansi. Dari empat variabel yang diteliti (rasio leverage, ukuran perusahaan, kepemilikan institusional dan

kepemilikan manajemen), terbukti bahwa rasio leverage berpengaruh positif dan signifikan terhadap konservatisme akuntansi. Hal ini menunjukan bahwa rasio leverage, yang tinggi mendorong perusahaan menggunakan prinsip konservatisme akuntansi pada laporan keuangan. Sedangkan faktor-faktor lain yaitu ukuran perusahaan, kepemilikan manajerial dan kepemilikan institusional tidak

berpengaruh terhadap konservatisme akuntansi. Hal tersebut menunjukan bahwa tidak terdapat pengaruh yang signifikan terhadap konservatisme di perusahaan.

ABSTRACT

ANALYSIS OF FACTORS AFFECTING THE IMPLEMENTATION OF ACCOUNTING CONSERVATISM

By

ALFUDIAFARRAH

This study aimed to analyze the factors that affect the application of accounting conservatism. The independent variables in this research are leverage ratio, firm size, institutional ownership and management ownership. The dependent variable in this research is accounting conservatism. Samples of 19 companies are chosen for each period during the year 2010-2013 to form a total of 76 observations. This research adopts multiple linear regression method using SPSS as an analytical tool.

The results show that firm size, institutional ownership and management ownership has no effect on accounting conservatism, while the leverage ratio positively and significantly affects accounting conservatism.

ANALISIS FAKTOR-FAKTOR YANG BERPENGARUH TERHADAP PENERAPAN KONSERVATISME AKUNTAANSI

(Studi pada perusahaan manufaktur dan minning yang terdaftar di BEI pada tahun 2010- 2013)

Oleh

ALFUDIAFARRAH

Skripsi

Sebagai Salah Satu Syarat untuk Mencapai Gelar SARJANA EKONOMI

Pada

Jurusan Akuntansi

Fakultas Ekonomi dan Bisnis Universitas Lampung

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS LAMPUNG

RIWAYAT HIDUP

Penulis dilahirkan di Bandar Lampung pada tanggal 03 November tahun 1992

sebagai anak pertama dari dua bersaudara, dari pasangan Bapak Ir. Julian Kudus,

M.H. dan Ibu Mardiana.

Pendidikan Taman Kanak-kanak (TK) diselesaikan di TK PRATAMA, Bandar

Lampung pada tahun 1998, Sekolah Dasar (SD) diselesaikan di SD Negeri 1

Rawalaut, Bandar Lampung, pada tahun 2004, Sekolah Menengah Pertama

(SMP) diselesaikan di SMP Al-Kautsar Bandar Lampung pada tahun 2007, dan

Sekolah Menengah Atas diselesaikan (SMA) di SMA Al-Kautsar Bandar

Lampung pada tahun 2010.

Selanjutnya penulis terdaftar sebagai mahasiswi Jurusan Akuntansi Fakultas

Ekonomi dan Bisnis Universitas Lampung melalui jalur Seleksi Ujian Mandiri

Karya kecilku ini kupersembahkan kepada:

ALLAH SWT sebagai rasa syukur atas segala nikmat yang telah dilimpahkan;

Papa dan Mama, sebagai wujud tanda baktiku juga sebagai wujud terimakasih atas dukungan dan kasih sayang yang

berlimpah; Adik-adikku nasya insyiro dan giova gariska barqu;

MOTTO

Think Happy, Be Happy

Everything will be okay in the end. If it s not

SANWACANA

Puji syukur penulis panjatkan kehadirat Allah SWT yang telah melimpahkkan

rahmat, taufik, dan hidayah-Nya serta Shalawat serta salam yang tak henti

tercurah kapada Rasulullah Muhammad saw sehingga penulis dapat

menyelesaikan skripsi dengan judul “Pengaruh Penerapan Standar Akuntansi Pemerintahan terhadap Kualitas Laporan Keuangan Pemerintah Daerah

Kabupaten Tulang Bawang”. Penyusunan skripsi ini dimaksudkan sebagai salah satu syarat untuk memperoleh gelar sarjana Ekonomi Jurusan Akuntansi di

Fakultas Ekonomi dan Bisnis Universitas Lampung.

Dalam kesempatan ini penulis mengucapkan terima kasih sedalam-dalamnya

kepada pihak-pihak yang telah memberikan dukungan dan bantuan dari berbagai

pihak yang berkontribusi dalam penyelesaian skripsi ini yaitu kepada:

1. Bapak Prof. Dr. H. Satria Bangsawan, S.E., M.Si., selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Lampung;

2. Ibu Dr. Fajar Gustiawaty Dewi, S.E., M.Si., Akt., selaku Ketua Jurusan

Akuntansi Fakultas Ekonomi dan Bisnis Universitas Lampung;

3. Ibu Yuztitya Asmaranti, S.E., M.Si., selaku Sekretaris Jurusan Akuntansi

Fakultas Ekonomi dan Bisnis Universitas Lampung;

4. Ibu Dr. Einde Evana, S.E., M.Si., Akt., selaku Dosen Pembimbing Utama atas

seluruh kebaikan, kesabaran, perhatian, waktu, dukungan, bantuan dan

pelajaran yang tidak ternilai selama penyusunan skripsi ini;

5. Bapak Pigo Nauli, S.E., M.Sc., selaku Dosen Pembimbing Pendamping atas

seluruh kebaikan, kesabaran, perhatian, dukungan, bantuan, waktu, kritik dan

saran, bimbingan, pelajaran yang berharga telah diberikan selama proses

6. Bapak Drs. A. Zubaidi Indra, M.M., C.P.A., selaku Penguji Utama atas

waktu, kritik dan saran, serta perhatiannya dalam proses penyusunan skripsi

ini;

7. Bapak Usep Syaipudin S.E., M.Si. selaku Pembimbing Akademik;

8. Seluruh Dosen Fakultas Ekonomi dan Bisnis, atas bekal ilmu pengetahuan

selama masa perkuliahan;

9. Pak Sobari, terima kasih atas segala bantuan, kesabaran dan proses

birokrasinya. Terima kasih juga kepada Mas Yana, Mas Yono, Mas Edi, Mas

Leman, Mpok, dan Mbak Sri, Mbak Leni atas segala bantuannya;

10. Seluruh Staf dan Karyawan Fakultas Ekonomi dan Bisnis Universitas

Lampung, terima kasih atas proses birokrasinya;

11. Papa dan Mama, terima kasih atas segala dukungan, semangat, dan doa yang

tidak henti diberikan sampai saat ini. Terima kasih telah menjadi orang tua

yang paling berharga dan sabar memberikan kasih sayang yang tak ternilai

kepadaku, terima kasih telah memberikan yang terbaik dalam setiap detik

kehidupanku dan dalam setiap langkah pejalananku, semuanya berkat

dukungan moral, materiil, serta doa yang tak henti-hentinya dari Papa dan

Mama;

12. Adik-Adikku Nasya Insyiro dan Giova Gariska barqu, terimakasihku ucapkan

atas doa yang tak pernah terdengar di telingaku, tapi di dengar tuhan;

13. Sepupu-sepupuku tercinta Cici, ginda, iing, yoke, cita, rima, kak riska, tio,

yuda, risty, dea, bang bei, abang dedek . Terima kasih telah menjadi keluarga

yang baik. Terima kasih atas dukungan kalian semoga kita tetap kompak

sampai kakek-nenek;

14. Keluarga besarku tercinta, keluarga besar mamah, keluarga besar papah, om,

tante, pak cik, mak cik, terima kasih atas segala dukungan dan doanya;

15. Teman sekaligus sepupu, Irvia Maiselo S.E., yang selalu menemani,

memberikan waktunya, melewati susah dan senangnya masa-masa kuliah dan

juga teman berbagi dan menikmati hidup sepanjang waktu yang kita habisi

bersama, semoga kita dapat sukses mengangkat keluarga besar kita;

16. Sahabat-sahabatku yang di pertemukan saat kuliah, Genk Enjoy, Ayu Jufika

Irvia Maiselo S.E., Nurul Adiati, S.E., Adiati Ameici, S.E., terimakasih telah

memberikan semangat, doa yang tulus, tempat curhat, senantiasa memberikan

bantuan dari awal masuk, saat tugas saat ujian, canda tawa susah senang dan

hal-hal yang hanya kita sendiri yang dapat merasakan, terimakasih atas

persahabatan yang indah ini;

17. Sahabatku Arlenti Pusparani S.E., terima kasih atas segala kebaikan yang di

berikan kepada ku, judul sekripsi ini aku temukan saat minap di rumah mu,

dan di acc oleh pak Einde juga di temani kamu. Terimakasih semoga

kebaikanmu di balas Tuhan YME;

18. Sahabatku Silvya Dara Mitha S.P., teriamakasih selalu menemani, dari pagi

ke pagi lagi saat jaman di Radio, dan setelah kita go wild di dunia yang kejam

ini. Terimakasih untuk canda tawa dan susah senang kita nikmati bersama.

19. Sahabatku another genk Echa watsemeroh, makasih telah membentuk

watsemeroh, semoga watsemeroh selalu kompak, Mak Rere, selalu

memberikan nasehat dan segala masukan yang positif, Pak Devri Ahok,

terimakasih telah memberikan bahan skripsi yang pernah ditolak,

memberikan bantuan dan dukungan pada saat-saat terakhir kompre, Kang

Surya yang telah membantu mengajari PLS, Iqbal Jabal yang selalu membuat

aku tertawa, Egha yang selalu memberikan semangat, Eka yang selalu

mengajari aku sewaktu kuis dan ujian perkuliahan, Santo yang selalu

mengiyakan semua perkataan ku, Dianti teman yang menggemaskan dan

Meiki terimakasih atas kebaikan kalian.

20. Teman-teman yang juga membantu sekripsi di buat, Kak adhit, Dhani

Adiknya Nurul yang telah membantu mengajari SPSS, Surya yang sudah

mengajari PLS, Mahmut yang telah membantu berbagi AR, dan teman-teman

yang lain yang sudah membantu, saya ucapkan terimakasih;

21. Teman-teman yang di pertemukan pada satu frekuensi 94,4 FM genk

pertama Kaka, Okta, Cipid, Nisa, Alan, Gery, terimakasih atas dukungan dan

doanya. Teman-teman yang di pertemukan pada satu frekuensi 94,4 FM from

another genk Obel, Putri, Adel, Gelzy, Akbar, Idham, Jibon, Valdi, Farid,

Kak Agung, Dani, Vino, Sonya, Mba Ayu, Irul terimakasih telah

22. Teman-teman satu angkatanku akuntansi 2010 Satria, Anas, Ari, Mahmut,

Hendrik, Hana, Mareta, Ferindo, Ben, Feni, Bebeu, Nanda, Febby, Yoga,

Herlina, Yobel, Oceng, Encik ira, Elza,Ferry, Jeni, Jirry, Mila, Nevia,

Oksano, Sharon, Rizal, Teja, Jevri, Diky dan yang lainnya yang tidak bisa

disebutkan satu persatu, sukses untuk kalian;

23. Kakak-kakak Tingkat ku, Mba wulan, terimakasih sudah menghiasi waktu

yang tersisa ini, Kak benawa yang sering aku repotkan selagi masa

perkuliahan, Mba Nahar Nisa, Kak Sadam, Mba sarah, Yara, Mba riris, Kak

Fajrul, Kak Baskorok, Kak Tirta, Kak harun dan Mba-mba serta Kakak-kakak

yang lain, terimakasih saya ucapkan;

24. Adik-Adik tingkatku yang sudah baik sekali denganku, Nabila, Deri, Mutia,

Arum, Aulia, Lisna, Viana, Dinda, Nisa, Cinta,Okti, Ester, Vio. Adik-adik

tingkatku another genk yang sudah baik sekali menemani saat perkuliahan

Yulia, Sofa, Oneng, Mitha, Nurhayati, Puput, Riris. Adik-Adik gemes lainnya

Nicho, Agung, Alif, Restu, Billy, Rahmat, Restu, Jisung, Sindy. Semua akan

jadi sarjada pada waktunya;

25. Untuk Genk Afganisme Puput, Anggie, Fithia, Marini dan Dias. Terimakasih

Doa dan dukungannya.

26. Untuk teman-teman KKN desa Sri Rahayu, Beb Dian, Atode, Ridho, Mba

Yusi, Ayas, Hanik, Dewi, Kak Hadi, Kak Adi, Mba Masyau, Mba Serly dan

Mba Aini, terimakasih atas kebersamaan selama KKN, seperti keluarga baru.

27. Untuk Radio Kampusku, Radio Kampus Unila (Rakanila) 101,7 FM dan

Radio Beoli 101,9 FM terimakasih telah menjadi bagian dari perjalananku.

28. Buat Para Fans-fans di luar sana yang telah mendoakan dan menyemangati,

terimakasihku ucapkan;

Hanya ucapan terima kasih dan doa yang dapat penulis panjatkan, semoga Allah SWT membalas kebaikan semua yang terlibat dalam proses penyusunan skripsi ini. Akhir kata, semoga penelitian ini dapat bermanfaat bagi pihak yang

berkepentingan.

Bandar Lampung, Juni 2015 Penulis,

DAFTAR ISI

1.1. Latar Belakang Penelitian ... 1

1.2. Perumusan Masalah ... 4

1.3. Batasan Masalah ... 6

1.4. Tujuan Penelitian ... 6

BAB II LANDASAN TEORI ... 8

2.1. Landasan Teori...8

2.1.1. Teori Agensi...8

2.1.2. Konservatisme Akuntansi... .. ...11

2.1.3. Optimisme... .. .... .15

2.1.4. Rasio Leverage... ... .16

2.1.5. Ukuran Perusahaan... ... .17

2.1.6. Struktur Kepemilikan Manajerial... ... ..19

2.1.7. Struktur Kepemilikan Institusional... ...21

2.1.8. Telaah Penelitian Terdahulu...21

2.2. Penelitian Terdahulu ... 24

2.3. Model Penelitian ... 27

2.4. Pengembangan Hipotesis ... 28

BAB III METODE PENELITIAN ... 33

3.1. Populasi dan sempel...33

3.2. Operasional Variabel Penelitian ... 34

3.3. Metode Analisis Data ... 39

3.4. Pengujian Hipotesis ... 43

ii

4.1. Analisis data...47

4.2. Analisis Statistik Deskriptif ... 48

4.3. Hasil Pengujian Asumsi Klasik ... 50

4.4. Hasil Pengujian Hipotesis ... 56

BAB V SIMPULAN ... 62

5.1. Simpulan ... 62

5.2. Keterbatasan Penelitian ... 63

5.3. Saran ... 64

DAFTAR TABEL

Tabel 4.1 Statistik Deskriptif ... 48

Tabel 4.2. Hasil Uji Normalitas ... 50

Tabel 4.3. Hasil Uji Multikolinearitas ... 52

Tabel 4.4. Hasil Uji Autokorelasi ... 53

Tabel 4.5. Hasil Uji Heteroskedastissitas ... 55

Tabel 4.6. Hasil Uji Koefisien Determinasi ... 59

Tabel 4.7. Hasil Uji Anova ... 57

Tabel 4.8. Hasil Uji Hipotesis ... 40

DAFTAR LAMPIRAN

Lampiran 1 Daftar Nama Perusahaan Sampel

Lampiran 2 Data Olah Tahun 2010

Lampiran 3 Data Olah Tahun 2011

Lampiran 4 Data Olah Tahun 2012

Lampiran 5 Data Olah Tahun 2013

Lampiran 6 Hasil Perhitungan Statistik Deskriptif

Lampiran 7 Perhitungan Regresi

Lampiran 8 Daftar Chart

Lampiran 9 Uji Heterokedastisitas

Lampiran 10 Uji Normalitas

BAB I PENDAHULUAN 1.1 Latar Belakang

Laporan keuangan yang di buat oleh perusahaan adalah laporan hasil perusahaan

dari akhir proses akuntansi yang dibuat sebagai informasi keuangan untuk para

pemegang saham atau kepada pihak eksternal yang memiliki kepentingan.

Laporan keuangan juga dijadikan alat untuk mengevaluasi suatu kinerja

perusahaan pada periode tertentu dikarenakan laporan keuangan menggambarkan

aktivitas atau kinerja perusahaan. Laporan tersebut dapat memberikan informasi

yang dapat di gunakan sebagai dasar dalam pengambilan keputusan oleh pihak

internal seperti komisaris, direktur, manajer, dan karyawan maupun pihak

eksternal, seperti investor, kreditor, dan pemasok untuk pengambil keputusan.

Agar laporan keuangan dapat dikatakan relevan serta memberikan manfaat bagi

para penggunanya, maka laporan keuangan memiliki tujuan. Tujuan ini di

harapkan dapat dicapai oleh perusahaan atau pemangku kepentngan lainnya.

Meskipun demikian terkadang perusahaan menghadapi ketidakpastiaan. Hal ini

menyebabkan perusahaan perlu menerapkan prinsip konservatisme yang

merupakan konsep kehati-hatian yang terdapat sebagai salah satu alternatif dalam

2

Basu (1997) dalam Ghozali (2007) menyatakan konervatisme adalah prinsip yang

mengakui biaya dan rugi lebih cepat, mengakui pendapatan dan untung lebih

lambat, menilai aset dengan nilai yang lebih rendah dan kewajiban dengan nilai

yang tinggi. Konsekuensinya, apabila terdapat kondisi yang memiliki

kemungkinan menimbulkan kerugian, biaya atau hutang, maka kerugian biaya

atau hutang tersebut harus diakui. Sebaliknya apabila terdapat kondisi yang

memiliki kemungkinan menghasilkan laba, maka laba atau pendapatan atau asset

tersebut tidak boleh langsung diakui, sampai kondisi tersebut betul-betul

terealisasi.

Almilia (2004) menyatakan konservatisme merupakan reaksi yang berhati-hati

atas ketidakpastian yang ada agar ketidakpastian dan risiko yang berkaitan dengan

situasi bisnis dapat dipertimbangkan dengan cukup memadai. Ketidakpastian

tersebut harus dicerminkan dalam laporan keuangan agar nilai prediksi dan

kenetralan dapat diperbaiki. Pelaporan yang didasari kehati-hatian akan memberi

manfaat yang terbaik untuk pemakai semua laporan keuangan.

Krisis pada tahun 2008 ini menyebabkan perekonomian dunia berada dalam

kondisi ketidakpastian, dan berdampak pula kepada perekonomian di indoneseia

meskipun dampaknya tidak terlalu besar. Dalam kasus ini menjadikan

konservatisme sebagai ukuran yang diinginkan untuk mengukur kinerja. Dalam

kondisi ini, kekuatan ekonomi, yang dihasilkan oleh fakta bahwa berbagai

pemangku kepentingan akan bertindak untuk kepentingan ekonomi mereka

sendiri, menciptakan permintaan atas pelaporan keuangan yang konservatif (Kung

3

perlukan suatu pengungkapan yang menyeluruh dan benar baik secara kuantitatif

dan kualitatif.

Kebebasan perusahaan memilih metode akuntasi untuk menyususn laporan

keuangan yang diberikan Standar Akuntansi Keuangan (SAK) adalah slah satu

alasan perbedaan dari hasil laporan keuangan antar perusahaan, seperti yang

dikatakan Rahmawati (2010) Dan oleh karena itu tingkat konservatisme akuntansi

setiap perusahaan juga berbeda.

Menurut Astarini (2011), alasan penerapan prinsip konsevatisme akuntansi adalah

perusahaan berada pada ketidakpastian ekonomi di masa depan. Oleh karena itu

penerapan prinsip konservatisme dapat dipertimbangkan untuk dilakukan karena

mengukur dan mengakui nilai atas pendapatan dan laba secara hati-hati.

Namun menurut Alfian (2013), Penggunaan prinsip ini masih kontroversial,

karena dianggap tidak menganggap laporan keuangan yang berkualitas, dan

cenderung tidak menyajikan laporan keuangan sesuai dengan keadaan yang

sebenarnya, dampaknya laba yang di hasilkan menjadi understatement. Di

kalangan para peneliti, prinsip konservatisme akuntansi masih dianggap sebagai

prinsip yang kontroversial. Di satu sisi, konservatisme akuntansi dianggap sebagai

kendala yang akan mempengaruhi kualitas laporan keuangan. Di sisi lain,

konservatisme akuntansi bermanfaat untuk menghindari perilaku oportunistik

manajer berkaitan dengan kontrak-kontrak yang menggunakan laporan keuangan

sebagai media kontrak (Watts, 2003)

Terdapat banyak penelitian yang telah dilakukan mengenai faktor-faktor yang

4

Penelitian ini mengacu pada penelitian yang dilakukan oleh Sari dan Adhariani

(2009) yang menggunakan faktor-faktor leverage, yang digunakan untuk

menjelaskan debt covenant hypothesis pada teori akuntasnsi positif, dan ukuran

perusahaan. Penelitian ini menambahkan dua variabel independen mengenai

struktur kepemilikan dalam perusahaan. Dua variabel tersebut adalah Struktur

Kepemilikan Manajerial dan Struktur Kepemilikan Institusional.

Maka berdasarkan latar belakang yang dikemukakan di atas, maka peneliti

mengambil judul “ANALISIS FAKTOR-FAKTOR YANG BERPENGARUH TERHADAP PENERAPAN KONSERVATISME AKUNTASNSI (Studi pada Perusahaan Manufaktur dan Minning yang Terdaftar di BEI Tahun 2010-1013)”.

1.2 Rumusan Masalah

Prinsip konservatisme yang digunakan dalam laporan keuangan menyebabkan

adanya pihak-pihak yang mendukung dan menolak. Pihak yang mendukung ada

yang mengatakan bahwa prinsip ini bermanfaat bagi pengguna laporan keuangan,

misalnya untuk menghindari perilaku oportunistik manajemen dengan melakukan

manajemen laba. Dengan sikap optimisme tersebut perusahaan melaporkan

laporan keuangannya dengan nilai laba yang tinggi, dengan tujuan pribadi pemilik

maupun pengelola perusahaan. Seperti yang di katakan oleh Watts (2003), yaitu

prinsip konservatisme ini dapat menghindari sikap optimisme para manajer dan

pemilik perusahaan dalam kontrak-kontrak yang mengunakan laporan keuanagan

5

Pihak yang lain mengatakan bahwa prinsip ini tidak bermanfaat karena hanya

akan menjadi kendala dalam melaporkan keuangan karena tidak tercapainya

pengungkapan secara penuh. Mereka menganggap dalam laporan keuanagn

perusahaan, konservatisme tersebut mempengaruhi hasil dari laporan keuangan.

Ini seperti mendapat Kriyanto dan Supriyanto (2006) yang menyatakan bahwa

jika laporan keuangan dibuat atas dasar metode konservatif hasilnya cenderung

bias dan tidak mencerminkan keadaan keuangan perusahaan sebenarnya. Ini di

karenakan prinsip konservatisme yang lebih cepat mengakui kewajiban dan biaya

serta lebih lambat mengakui aktiva dan pendapatan.

Berdasarkan uraian di atas, maka masalah penelitian ini dirumuskan dalam bentuk

pertanyaan berikut:

1. Apakah rasio leverage mempengaruhi penerapam konservatisme dalam

akuntansi pada perusahaan manufaktur yang terdaftar di BEI?

2. Apakah ukuran perusahaan mempengaruhi penerapan konservatisme

dalam akunyansi pada perusahaan manufaktur yang terdaftar di BEI?

3. Apakah struktur kepemilikan manajerial mempengaruhi penerapan

konservatisme dalam akuntansi pada perusahaan manufaktur yang

terdaftar di BEI?

4. Apakah struktur kepemilikan institusional mempengaruhi penerapan

konservatisme dalam akuntansi pada perusahaan manufaktur yang

terdaftar di

6

1.3 Batasan Masalah

Kelemahan dari penelitian ini adalah

1. Hanya menggunakan perusahaan manufaktur dan minning sebagai sampling

2. Terbatasnya perusahaan yang dapat disajikan sebagai sampel karena masih

sedikitaya perusahaan di indonesia yang memiliki kepemilikan saham manajerial

dan kepemilikan saham institusional secara bersamaan

1.4 Tujuan dan Kegunaan Penelitian

Tujuan penelitian ini untuk mendapatkan bukti empiris bahwa:

1. Rasio leverage berpengaruh terhadap pemilihan prinsip konservatisme

akuntansi pada laporan keuangan perusahaan yang terdaftar di BEI.

2 Ukuran perusahaan berpengaruh terhadap pemilihan prinsip konservatisme

akuntansi pada laporan keuangan perusahaan yang terdaftar di BEI.

3 Struktur Kepemilikan manajerial berpengaruh terhadap pemilihan prinsip

konservatisme akuntansi pada laporan keuangan perusahaan yang terdaftar

di BEI.

4 Struktur Kepemilikan institusional berpengaruh terhadap pemilihan prinsip

konservatisme.

Adapun manfaat yang diharapkan dalam penelitian ini yaitu:

1. Menambah pengetahuan, ilmu dan wawasan mengenai prinsip

7

leverage, ukuran perusahaan, intensitas modal, kepemilikan manajerial,

kepemilikan publik dan kesempatan tumbuh.

2. Bagi perusahaan, penelitian ini diharapkan dapat memberikan informasi

sebagai pertimbangan perusahaan untuk melakukan pencatatan akuntansi

menggunakan. Prinsip konservatisme atau optimisme. Selain itu

diharapkan menjadi panutan untuk mengurangi serta mengatasi masalah

keagenan.

3. Bagi calon investor dan kreditur, penelitian ini diharapkan menjadi

panutan dalam membuat keputusan brinvestasi dan memberikan pinjaman

dengan melihat laporan keuangan yang disajikan perusahaan, khususnya

nilai labanya, yaitu menggunakan prinsip konservatisme atau optimisme.

4. Bagi pihak lain, penelitian ini diharapkan menjadi informasi tambahan

BAB II

TINJAUAN PUSTAKA

2.1Landasan Teori

2.1.1 Teori Agensi (Agency Theory)

Jensen dan Meckling (1976) berpendapat bahwa hubungan keagenan adalah sebagai

suatu kontrak antara satu atau lebih pihak yang memekerjakan pihak lain untuk

melakukan suatu jasa untuk kepentingan mereka yang meliputi pendelegasian

beberapa kekuasaan pengambilan keputusan kepada pihak lain tersebut.

Menurut Jensen dan Meckling (1976) teori agensi ini menyatakan bahwa adanya

pemisahan antara prinsipal dan agen akan memunculkan permasalahan agensi karena

pihak-pihak tersebut akan selalu berusaha untuk memaksimalisasikan fungsi

utilitasnya masing-masing. Bisa disimpulkan teori ini mengindikasikan bahwa

pihak- pihak prinsipal dan agen memiliki kepentingan mereka sendiri dalam

menjalankan praktik bisnisnya. Dengan gambaran pihak prinsipal mementingkan

hasil keuangan perusahaan atas dasar pengembalian uang investasi di dalam

perusahaan, sedangkan pihak agen mementingkan timbal balik seperti kompensasi

atau bonus atau tambahan lain yang bisa terjadi dalam hubungan keagenan.

9

situasi saat informasi yang dimiliki oleh pihak agen, yaitu manajemen, sebagai

penyedia informasi lebih banyak dibandingkan pihak prinsipal atau pemegang saham

sebagai pengguna informasi. Situasi seperti ini menjadi keuntungan tersendiri bagi

manajer untuk melakukan tindakan memaksimumkan utilitasnya sesuai keinginan dan

kepentingannya. Situasi ini juga akan menimbulkan perbedaan tujuan dan preferensi

risiko antara agen dan prinsipal karena prinsipal tidak dapat mengontrol dan tidak

pernah tahu secara pasti bagaimana aktualisasi kontribusi pihak agen akibat tidak

mencukupinya informasi yang dimiliki pihak prinsipal.

Menurut Scott (2000) terdapat dua macam asimetri informasi, yaitu :

1. Adverse selection, adalah salah satu jenis asimetri informasi yang terjadi

karena para manajer serta pihak dalam lainnya memiliki lebih banyak

pengetahuan tentang keadaan dan prospek perusahaan dibandingkan dengan

investor pihak luar atau pemegang saham. Salah satu kemungkinannya adalah

informasi mengenai fakta yang mungkin dapat mempengaruhi keputusan yang

akan diambil oleh pemegang saham tidak disampaikan oleh manajer.

2. Moral hazard, adalah jenis selanjutnya asimetri informasi yang terjadi karena

kegiatan yang dilakukan oleh seorang manajer tidak seluruhnya diketahui oleh

pemegang saham maupun kreditur. Dalam situasi ini manajer dapat melakukan

tindakan yang melanggar kontrak dan secara etika atau norma tidak layak untuk

dilakukan atau tindakan manajer yang bekerja kurang optimal untuk pencapaian

10

Menurut Weston dan Brigham (1998), hubungan keagenan terjadi antara:

1. Pemegang saham (pemilik) dan manajer

Salah satu kemungkinan terjadi masalah keagenan disaat manajer suatu

perusahaan memiliki kepemilikan saham biasa kurang dari 100 persen

diperusahaan tersebut. Situasi ini menunjukan bahwa manajer tidak bisa

mendapatkan semua keuntungan dari usahanya. Lalu selanjutnya adalah

masalah yang menyangkut pengambilalihan saham dengan memanfaatkan

fasilitas kredit perseroan tersebut atau laveraged buyout.

2. Pemegang saham (melalui manajer) dan kreditur

Masalah keagenan dapat terjadi antara pemegang saham dan kreditur. Kreditur

meminjamkan dana dengan melihat faktor-faktor yang menentukan risiko arus

kas karena hal tersebut sangat mempengaruhi keamanan utangnya. Faktor-faktor

yang dimaksud adalah tingkat risiko dari aktiva perusahaan yang ada, perkiraan

atas risiko penambahan aktiva masa depan, struktur modal perusahaan saat ini

dan perubahan struktur modal masa depan. Dengan begitu kreditur mendapat

kepemilikan sebagian dari arus laba perusahaan sebagai pembayaran bunga dan

pokok utang atau bahkan mendapat kepemilikan asset jika perusahaan yang

bersangkutan bangkrut.

Atas uraian mengenai teori agensi di atas, maka dapat dilihat hubungan antara teori

agensi dengan penelitian ini adalah apakah akan digunakan atau tidak prinsip

11

manajer perusahaan. Dalam hubungan keagenan antara pemilik perusahaan dengan

manajer perusahaan dan manajer perusahaan dengan kreditur, kemungkinan besar

perusahaan akan memilih prosedur akuntansi yang meningkatkan laba atau prosedur

yang tidak menerapkan prinsip konservatisme akuntansi.

Tidak diterapkannya prinsip konservatisme akuntansi dikarenakan perhitungan

bonus yang akan diperoleh oleh manajer dan pihak dalam lainnya dihitung dari nilai

laba yang diperoleh perusahaan. Lalu alasan lainnya adalah untuk menunjukkan

kinerja yang baik, dengan begitu perusahaan akan dengan mudah meminjam dana

kepada kreditur. Karena pada situasi laba yang tinggi kreditur akan yakin bahwa

perusahaan mampu menutup hutang-hutangnya dan beranggapan perusahaan dapat

mengurangi tingkat risiko utang tidak dibayarkan.

2.1.2Konservatisme Akuntansi

Definisi konservatisme menurut Watts (2003) ialah sebagai perbedaan verifiabilitas

atau sesuatu yang dapat diuji kembali, yang dimintaa untuk pengakuan laba

dibandingkan rugi. Jadi bisa diartikan secara tradisional, konservatisme akuntansi

adalah tidak mengantisipasi keuntungan, tetapi megantisipasi semua kerugian.

Seperti pendapat Ghozali dan Chariri (2007) yang menyatakan konservatisme ini

harus segera mengakui kerugian, biaya atau hutang yang mungkin akan terjadi dan

tidak boleh mengakui laba, pendapatan atau aktiva sebelum benar- benar terjadi.

Konservatisme muncul akibat adanya insentif yang berhubungan dengan biaya

12

bonus atas kinerja manajemen. Seperti pendapat Lara, et al., (2005),

konservatisme biasanya didefinisikan sebagai reaksi kehati-hatian (prudent) terhadap

ketidakpastian, ditujukan untuk melindungi hak-hak dan kepentingan pemegang

saham (shareholders) dan pemberi pinjaman (debtholders) yang menentukan sebuah

verifikasi standar yang lebih tinggi untuk mengakui goodnews daripada badnews.

Konservatisme menjadi keuntungan tersendiri bagi perusaahan karena dapat

mengurangi pembayaran kepada pihak-pihak yang bersangkutan, seperti

pembayaran pajak dan biaya politik lainnya. Seperti pendapat Suharli (2009) bahwa

kaidah pokok konservatisme adalah tidak memperbolehkan mengantisipasi laba

sebelum terjadi dan jika akuntan dapat memilih metode akuntansi, setidaknya

mereka memilih metode yang dapat menguntungkan bagi perusahaan.

Konservatisme juga dapat menyebabkan pernyataan yang mengecilkan atau

understatement terhadap nilai laba periode sekarang dan mengarah pada pernyataan

yang membesarkan atau overstatement terhadap nilai laba periode-periode

berikutnya sebagai akibat penundaaan pengakuan laba. Sepeti pendapat Kiryanto

dan Supriyanto (2006) yang menyatakan bahwa jika laporan keuangan dibuat

atas dasar metode konservatif hasilnya cenderung bias dan tidak mencerminkan

keadaan keuangan perusahaan sebenarnya.

Bahkan Bliss (dalam Watts, 2003) menyatakan definisi yang paling ekstrim, bahwa

akuntansi konservatisme tidak mengantisipasi laba tetapi mengantisipasi semua

13

konservatisme adalah praktik akuntansi yang mengurangi laba, yang berarti

menghapuskan aktiva bersih dalam merespon kabar buruk/bad news dan juga tidak

meningkat laba, yang berarti meningkatkan aktiva bersih dalam merespon kabar

baik/good news.

Prinsip Konservatisme dalam laporan keuangan perusahaan merupakan prinsip yang

masih kontrovesial sampai saat ini. Ada beberapa pihak yang mendukung

diperlukannya prinsip konservatisme dalam akuntansi karena bermanfaat, tetapi ada

beberapa pihak juga yang tidak mendukung adanya prinsip konservatisme

karena tidak bermanfaat. Berikut ini akan dijelaskan akuntansi konservatisme yang

bermanfaat dan tidak bermanfaat:

1. Akuntansi konservatisme bermanfaat

Diperlukannya prinsip konservatisme dalam laporan keuangan perusahaan salah

satunya adalah menetralisir optimisme para manajer dalam melaporkan hasil

usahanya. Artinya laporan keuangan yang dihasilkan akan bersifat pesimis. Menurut

Watts (2003) prinsip konservatisme ini dapat menghindari sikap optimisme para

manajer dalam kontrak-kontrak yang menggunakan laporan keuangan sebagai media

nya. Dengan begitu prinsip konservatisme dapat menghindari sifat moral hazard dan

praktik manajemen laba oleh manajer dalam perusahaan.

Watts (2003) menyatakan selain untuk membatasi perilaku optimisme manajer,

prinsip ini dapat memberikan manfaat bagi perusahaan untuk meningkatkan nilai

14

bentuk bonus dan kepada pemegang saham dalam bentuk dividen. Selain itu

manfaat lainnya adalah mengurangi potensi tuntutan hukum (litigation) akibat

pencatatan laba yang over statement. Dan terakhir menaati peraturan yang dibuat

oleh standar akuntansi dalam metode yang dipilih dalam penyusuna laporan

keuangan.

Prinsip ini sangat menolong para kreditur, pemegang saham serta calon investor

karena hasil laba yang dilaporkan perusahaan merupakan nilai laba minimal. Menurut

Almilia (2004), nilai laba dalam laporan keuangan yang disusun menggunakan

prinsip konservatisme merupakan laba yang berkualitas karena menunjukan laba

minimal atau laba yang nilainya tidak dibesar besarkan.

2. Akuntansi konservatisme tidak bermanfaat

Salah satu kritik yang sering muncul dalam penggunaan akuntansi konservatisme

adalah prinsip ini mempengaruhi hasil dari laporan keuangan. Kiryanti dan

Supriyanto (2006) menyatakan bahwa jika laporan keuangan dibuat atas dasar metode

konservatif hasilnya cenderung bias dan tidak mencerminkan keadaan keuangan

perusahaan sebenarnya. Ini dikarenakan prinsip konservatisme yang lebih cepat

mengakui kewajiban dan biaya serta lebih lambat mengakui aktiva dan pendapatan.

Menurut Klein dan Marquardt (2000), terdapat dua aspek yang dapat menjadikan

konservatisme akuntansi mengurangi kualitas dari laporan keuangan, khususnya

dalam hal relevansi. Pertama, konservatisme melaporkan nilai laba dan asset

15

khususnya netralitas. Dan juga adanya akuntansi konservatisme mendorong adanya

sikap pesimistik yang akan menjadi masalah ketika melakukan analisis ekuitas.

Kedua, konservatisme menerapkan penundaan pengakuan berita baik dan dengan

segera mengakui berita buruk. Hal tersebut dapat mengakibatkan understatement

atas laba yang dilaporkan pada periode saat ini, lalu overstatement terhadap laba

yang dilaporkan pada periode yang akan datang.

2.1.3 Optimisme

Konservatisme dalam akuntansi menyatakan bahwa, apabila ada beberapa alternatif

akuntansi yang seharusnya dipilih adalah alternatif yang paling kecil, kemungkinan

untuk melaporkan aset dan pendapatan lebih besar dari yang seharusnya (Almilia,

2005). Berbeda dengan konservatisme, bila menggunakan prinsip optimisme, maka

perusahaan akan melaporkan laba cenderung lebih tinggi. Perusahaan yang

menggunakan konsep ini biasanya lebih berani dalam mengambil resiko tetapi kurang

dapat mengantisipasi ketidak pastian yang mungkin terjadi di masa mendatang.

Perusahaan dengan kepemilikan sahan yang lebih rendah dari pada kepemilikan pihak

eksternal cenderung menggunakan konsep optimisme. Hal tersebut di karnakan

manajer ingin agar hasil kerja yang selama ini yang mereka lakukan di anggap baik

oleh pihak eksternal, sehingga manajer mendapatkan bonus dengan asumsi terdapat

terdapat perjanjian bonus plan sebelumnya sehingga mendorong manajer melaporkan

laba lebih besar (Suryana, 2008).

16

eksternal, sehingga pemegang shaam tersebut merasa investasi yang mereka

tanamkan ke perusahaan akan menghasilkan dividen yang tinggi pula. Dengan

demikian para calon investor juga akan tertarik untuk menanamkan investasi mereka

ke perusahaan karena laporan keuangan menyajikan angka laba yang tinggi.

2.1.4 Rasio Leverage

Rasio Leverage adalah rasio yang di gunakan untuk mengukur seberapa besar aktiva

yang di miliki perusahaan berasal dari hutang atau modaal, sehingga dengan rasio ini

dapat diketahui posisi perusahaan dan kewajibannya yang bersifat tetap pada pihak

lain serta keseimbangannilai aktiva tetap dengan modal yang ada. Menurut Sutrisno

(2003) rasio leverage merupakan rasio yang menunjukkan seberapa besar kebutuhan

dana perusahaan dibelanjai dengan utang. Apabila perusahaan tidak mempunyai

leverage atau leverage sama dengan nol, hal tersebut menandakan perusahaan

sepenuhnya menggunakan modal sendiri tanpa menggunakan utang dalam

beroperasi. Dapat disimpulkan bahwa rasio leverage adalah perbandingan tingkat

hutang perusahaan yang digunakan untuk membiayai asset dengan maksud

memperbesar perusahaan perusahaan tersebut.

Rasio leverage ini digunakan dalam pengukuran debt convenant, yaitu suatu

perjanjian utang jangka panjang. Rasio leverage adalah rasio tingkat hutang

perusahaan yang digunakan untuk membiayai asset dengan maksud memperbesar

perusahaan perusahaan tersebut dan menjadi pengukur keamanaan para kreditur,

17

pinjaman atau tidak. Menurut Sari dan Adhariani (2009), pembatas dari debt

covenant hypothesis adalah debt/equity hypothesis yang dapat dijelaskan dengan

menggunakan rasio leverage. Hipotesis tersebut dapat memprediksi manajer akan

meningkatkan laba dan aset atau memilih prosedur akuntansi yang optimis. Hal itu

dilakukan untuk mengurangi kemungkinan perusahaan melanggar kontrak utangnya

dan menghindari perusahaan dari biaya renegoisasi kontrak utang.

Menurut Lo (2006) kreditur mempunyai suatu hak dalam mengetahui dan mengawasi

kegiatan operasional perusahaan jika perusahaan yang bersangkutan mempunyai

nilai hutang yang cukup tinggi. Dengan situasi seperti itu, asimetri informasi yang

terjadi antara kreditor dan manajemen dapat berkurang dan manajer tidak dapat

melaporkan nilai laba secara overstatement. Alasan utamanya adalah kreditur akan

meminta manajer melakukan diterapkannya metode akuntansi konservatif dalam

laporan keuangan perusahaan tersebut, karena kreditur dapat terlindungi dengan

adanya metode konservatif.

2.1.5 Ukuran Perusahaan

Menurut Watts dan Zimmerman (1986), manajer memiliki kecenderungan untuk

mengurangi nilai laporan laba untuk menghindari pengeluaran biaya politis yang

besar. Ini disebabkan karena pemerintah menggunakan informasi berbasis akuntansi

dalam proses pengalihan kekayaan perusahaan untuk kepentingan publik. Menurut

Belkaoui dan Karpik (1989), biaya politis sering diproksikan dengan ukuran

18

Ukuran perusahaan merupakan kekayaan yang dimiliki oleh perusahaan dengan

melihat beberapa hal, salah satunya aset yang dimiliki oleh perusahaan. Ukuran

perusahaan juga salah satu indikator untuk mengamati biaya politis yang harus

dibayar oleh perusahaan. Menurut Bahaudin dan Wijayanti (2011), ada tiga kategori

ukuran perusahaan yaitu perusahaan besar (large size), perusahaan menengah

(medium size) serta perusahaan kecil (small size). Deviyanti (2012) menyatakan

perusahaan yang masuk dalam kategori besar memiliki sistem yang lebih kompleks

serta profit yang lebih tinggi, hal tersebut membuat perusahaan juga menghadapi

risiko yang lebih besar. Selain itu, perusahaan yang besar juga dihadapkan dengan

besarnya biaya politis yang tinggi, sehingga perusahaan besar cenderung

menggunakan prinsip akuntansi yang dapat mengurangi nilai laporan laba untuk

mengurangi besarnya biaya politis.

Menurut Deviyanti (2012), pemerintah selaku penentu kebijakan akan lebih

mengawasi perusahaan yang besar, salah satu kebijakannya adalah pajak. Semakin

besar tingkat pendapatan atau penjualan perusahaan membuat semakin tinggi pula

pajak yang harus dibayar. Hal tersebut membuat pemerintah akan mendorong

perusahaan untuk membayar pajak yang tinggi seiring dengan laba tinggi yang

dihasilkan oleh perusahaan tersebut. Selain itu, pemerintah juga akan meminta

perusahaan untuk memberikan pelayanan publik dan tanggung jawab sosial yang

lebih tinggi kepada masyarakat. Lain hal nya dengan perusahaan yang termasuk

dalam kategori perusahaan kecil. Perusahaan yang masuk dalam kategori ini lebih

19

didasari dari jumlah pajak yang dibayarkan perusahaan kecil tidak sebesar

perusahaan besar dan perusahaan kecil juga tidak terlalu menjadi sorotan

pemerintah. Oleh karena itu pemerintah tidak mewajibkan perusahaan kecil

memberikan pelayanan publik dan tanggung jawab social yang tinggi kepada

masyarakat.

2.1.6 Struktur Kepemilikan Manajerial

Menurut Christiawan dan Tarigan (2007), kepemilikan manajerial adalah kepemilikan

saham perusahaan oleh manajemen (komisaris, direksi, dan karyawan) atau dengan

kata lain manajemen tersebut sekaligus sebagai pemegang saham. Dalam laporan

keuangan, keadaan ini ditunjukkan dengan besarnya persentase kepemilikan saham

perusahaan oleh manajer. Oktadella (2011) menyatakan manajemen lain yang dapat

memiliki saham dan dapat secara aktif ikut dalam pengambilan keputusan perusahaan

yaitu komisaris, direksi dan karyawan. Susiana dan Herawaty (2007) berpendapat

bahwa kepemilikan oleh manajemen merupakan suatu mekanisme agar pihak

pengelola melakukan aktivitas untuk kepentingan perusahaan, karena adanya

kepemilikan manajemen pribadi dalam kepemilikan saham perusahaan.

Terdapat perbedaan antara perusahaan yang memiliki kepemilikan manajerial yang

tinggi dengan kepemilikan manajerial yang rendah atau bahkan tanpa kepemilikan

manajerial. Pada perusahaan yang memiliki kepemilikan manajerial yang tinggi,

keputusan dan aktivitas akan diselaraskan oleh kepentingan manajemen yang

20

kepemilikan manajerial, maka manajemen bukan hanya sekedar menjadi agen, namun

juga menjadi pemilik perusahaan dan hal ini dapat mengurangi konflik agensi.

Kepemilikan manajerial ini juga dapat membuat manajemen tidak melaporkan laba

secara overstatement, karena rasa kepemilikan manajemen terhadap perusahaan.

Selain itu, motif bonus atau manajemen laba dengan cara income maximation yang

ingin dilakukan majemen juga berkurang, oleh karena itu pelaporan laba cenderung

rendah. Hal ini dilakukan atas dasar manajemen ingin memperbesar perusahaan

dengan menggunakan cadangan dana tersembunyi hasil dari pelaporan laba yang

tidak overstatement. Dengan begitu, adanya peningkatan nilai perusahaan tersebut

dapat membuat calon investor dan investor menilai perusahaan secara positif lalu

akan menanamkan investasi di perusahaan tersebut.

Berbeda dengan perusahaan yang memiliki kepemilikan manajerial yang rendah atau

bahkan tanpa kepemilikan manajerial, manajemen akan berlaku sesuai

kepentingannya sebagai agen dalam perusahaan dan bukan pemegang saham.

Kondisi seperti ini pelaporan laba akan mengalami overstatement karena manajer

akan mengejar bonus dari laba yang dapat terpenuhi. Hal ini sesuai dengan plan

bonus hypothesis, yaitu manajemen akan meningkatkan laba dengan metode yang ada

demi tercapainya bonus yang akan diperoleh. Dengan demikian kinerja manajemen

terlihat baik oleh pemilik atau pemegang saham yang berharap mendapatkan dividen

maupun capital gain yang tinggi atas laba yang telah dihasilkan perusahaan.

Hasilnya, perusahaan akan melaporkan laba dengan nilai yang tinggi namun bukan

21

2.1.7 Struktur Kepemilikan Institusional

Struktur keprmilikan institusional merupakan persentase jumlah saham yang di miliki

oleh pihak institusional dari seluruh jumlah saham perusahaan yang beredar. Budiono

(2005) menyatakan kepemilikan institusional memiliki kemampuan untuk

mngendalikan pihak manajemen melalui proses monitoring secara efektif sehingga

mengurangi tindakan manajemen melakukan manajemen laba.

Jika investor institusional mempunyai kepemilikan saham dalam jumlah besar, maka

mempunyai hak untuk mengawasi prilaku dan kinerja manajemen. Akan tetapi,

investor cenderung berharap investasi yang mereka tanamkan di dalam perusahaan

mempunyai tingkat return yangg tinggi. Hal ini mendorong manajemen untuk

melaporkan laba yang tidak konservatif agar pembagian deviden tinggi. Selain itu juga

menerik para alon investor baru untuk menanamkan investasinya.

2.1.8 Telaah Penelitian Terdahulu

Mayangsari dan Wilopo (2002) melakukan penelitian dengan variable konservatisme,

manajemen laba, kontrak hutang, political cost, kompensasi manajer. Alat uji yang

digunakan adalah regresi dan korelasi dengan 90 sampel perusahaan. Hasil dari

analisis ini adalah nilai pasar perusahaan mempengaruhi tingkat konservatisme yang

diterapkan. Penelitian selanjutnya dilakukan oleh Widya (2004) menggunakan

variable independen struktur kepemilikan, kontrak utang, kos politis dan kesempatan

tumbuh. Alat uji yang digunakan adalah regresi logit dengan sampel perusahaan

22

perusahaan memutuskan perjanjian utang maka perusahaan cenderung memilih

strategi akuntansi yang kurang konservatif.

Lalu penelitian yang dilakukan oleh Almilia (2005) dengan menggunakan

variabel independen size perusahaan, risiko perusahaan, intensitas modal, rasio

konsentrasi, debt to total asset ratio, menghasilkan bahwa semakin kecil size

perusahaan maka laporan keuangan yang disajikan cenderung konservatif. Lalu hasil

lainnya adalah semakin tinggi debt to total asset ratio maka laporan keuangan

semakin tidak konservatif (optimis).

Penelitian Widyaningrum (2008), yaitu meneliti pengaruh kepemilikan manajerial,

leverage dan risiko litigasi terhadap konservatisme akuntansi dengan metode analisis

regresi logistic. Dengan menggunakan sampel penelitian sebanyak 64 perusahaan

manufaktur yang listing di BEI menemukan hasil bahwa sebanyak 57%

perusahaan menerapkan konservatisme dan sebanyak 43% perusahaan tidak

menerapkan. Penelitian ini juga menunjukkan bahwa kepemilikan manajerial

berpengaruh positif terhadap konservatisme akuntansi, leverage berpengaruh

terhadap konservatisme akuntansi, dan risiko litigasi juga berpengaruh sedangkan

ukuran perusahaan yang merupakan variabel mempunyai pengaruh positif dan

signifikan terhadap konservatisme akuntansi.

Penelitian selanjutnya dilakukan oleh Sari dan Adhariani (2009) dengan

menggunakan variabel independen debt/equity hypothesis (yang diproksi oleh tingkat

23

konsentrasi, dan intensitas modal). Pengukuran konservatisme menggunakan dua

perhitungan, yaitu NOA (non-operating accrual) dan DACC (discretionary accrual).

Alat uji nya meliputi regresi linier berganda dengan 370 sampel perusahaan. Hasil

penelitian ini adanya hubungan negatif antara rasio leverage dengan konservatisme

akuntansi dengan menggunakan kedua pengukuran. Kemudian pada pengukuran

NOA diperoleh variable ukuran perusahaan dan intensitas modal memiliki hubungan

positif dan signifikan terhadap konservatisme. Sedangkan pada pengukuran DACC

diperoleh variabel ukuran perusahaan dan rasio konsentrasi memiliki hubungan

positif dan signifikan terhadap konservatisme.

Penelitian yang selanjutnya adalah penelitian terbaru yang dilakukan oleh Ardina

(2012) yang menggunakan kepemilikan manajerial, kepemilikan publik, leverage,

firm size, operating cash flow sebagai variabel independen. Hasil dari penelitian ini

adalah kepemilikan manajerial dan ukuran perusahaan berpengaruh negatif terhadap

konservatisme akuntansi. Lalu hasil lainnya adalah kepemilikan public, leverage,

dan operating cash flow berperngaruh positif terhadap konservatisme

akuntansi.

Berikut ini adalah ringkasan dari pemaparan di atas yang berkaitan dengan penelitian

mengenai faktor-faktor yang dapat mempengaruhi penerapan konservatisme

24

2.2 Penelitian Terdahulu

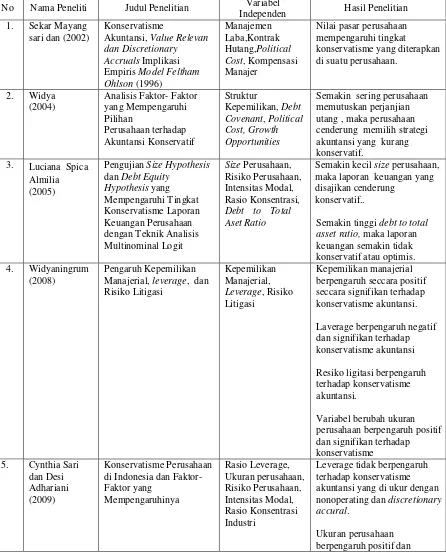

Tabel 1.1 Penelitian Terdahulu

No Nama Peneliti Judul Penelitian Variabel

Independen Hasil Penelitian 1. Sekar Mayang

sari dan (2002)

Konservatisme

Akuntansi, Value Relevan dan Discretionary Accruals Implikasi Empiris Model Feltham Ohlson (1996)

Analisis Faktor- Faktor yang Mempengaruhi Pilihan

Perusahaan terhadap Akuntansi Konservatif

Struktur

Kepemilikan, Debt Covenant, Political Cost, Growth Opportunities

Semakin sering perusahaan memutuskan perjanjian utang , maka perusahaan cenderung memilih strategi akuntansi yang kurang

konservatif. 3. Luciana Spica

Almilia (2005)

Pengujian SizeHypothesis

dan Debt Equity

Semakin tinggi debt to total asset ratio, maka laporan keuangan semakin tidak konservatif atau optimis. 4. Widyaningrum

(2008)

Pengaruh Kepemilikan Manajerial, leverage, dan Risiko Litigasi

3. Laverage berpengaruh negatif dan signifikan terhadap konservatisme akuntansi 4.

5. Resiko ligitasi berpengaruh terhadap konservatisme akuntansi.

6.

7. Variabel berubah ukuran perusahaan berpengaruh positif akuntansi yang di ukur dengan nonoperating dan discretionary accural.

25

signifikan terhadap

konservatisme akuntansi yang diukur dengan nonoperating

dan discretionary.

Risiko perusahaan tidak berpengaruh terhadap konservatisme akuntansi yang diukur dengan nonoperating

dan dsicretionary accural.

Intensitas modal berpengaruh konservatisme akuntansi yang diukur dengan discretionary accural.

Hanya variabel rasio leverage, intensitas modal dan

26

Penelitian ini menggunakan acuan jurnal penelitian milik Sari dan Adhariani (2009).

Dan menambahkan tiga variabel struktur kepemilikan. Yaitu Struktur Kepemilikan

Manajerial, Struktur Kepemilikan Publik, dan Struktur kepemilikan Institusional.

Ada pula perbedaan penelitian ini dengan penelitian yang dilakukan Sari dan

Adhariani (2009), yaitu periode penelitian ini menggunakan periode

laporan keuangan yang terbaru, yaitu 2010, 2011, 2012 dan 2013. Hal ini

dilakukan untuk melihat perkembangan penggunaan konservatisme akuntansi pada

laporan keuangan.

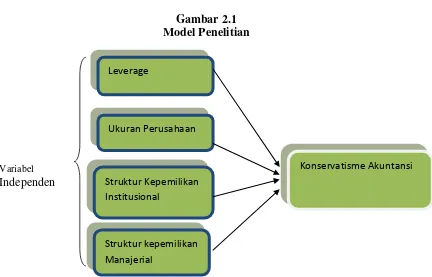

2.3 Model Penelitian

Adapun model penelitian ini adalah sebagai berikut:

Gambar 2.1 Model Penelitian

Variabel Independen

Leverage

Ukuran Perusahaan

Struktur Kepemilikan

Institusional

Struktur kepemilikan

Manajerial

27

Beberapa faktor-faktor tersebut adalah rasio leverage menunjukan seberapa besar aset

yang di gunakan untuk menjalankan kegiatan oprasioanal perusahaan dibiayai oleh utang

dari pihak eksternal perusahaan. Apabila perushaan memiliki tingkat hutang yang tinggi,

maka perusahaan akan semakin menerapkan prinsip yang konservatif. Ukuran

perusahaan yang di miliki perusahaan mempunyai ukuran yang besar akan semakin

menerapkan prinsip konservatif. Hal ini di karenakan perusahaan akan lebih di soroti

pemerintah dan publik, sehingga untuk mengurangi perhatian tersebut perusahaan

menyajikan laba yang tidak berkebihan. Struktur kepemilikan yang tinggi dibanding

dengan pihak eksternal perusahaan, menyebabkan perushahaan cenderung

menggunakan metode akuntansi yang konservatif. Hal ini di karenakan manajer

sebenarnya tidak hanya mementingkan bahwa manajer juga ingin memperbesar

perusahaan. Beda dengan struktur kepemilikan manajerial, apabila perushaan

mempunyai persentase kepemilikan institusional dan publik yang itnggi justru akan

membuat perusahaan untuk menerapkan prinsip yang kurang konsevatif. Hal ini di

karenakan pihak-pihak tersebut hanya berharap return berupa deviden atau capital

gain dari perusahaan yang akan tercermin dari laba yang tinggi Lebih lanjut, bila

perusahaan melaporkan laba yang kurang konservatif, maka akan dapat menarik

calon investor baru untuk menanamkan modal ke perusahaan. Faktor-faktor tersebut

merupakan variable independen dalam penelitian ini yang dapat mempengaruhi

28

2.4 Hipotesis

2.4.1 Pengaruh Rasio Leverage terhadap Konservatisme

Leverage menunjukan seberapa besar aset perusahaan yang di biayai oleh hutang

dan merupakan indikasi tingkat kemanan dari para pemberi pinjaman. Jika

perusahaan telah diberi pinjaman oleh kreditor, maka kreditor secara optimis

mempunyai kepentingan terhadap keamanan dana yang ia pinjamkan yang di

harapkan dapat mengahsilkan keuntungan.

Lo (2006) menyatakan jika perusahaan mempunyai hutang yang itnggi, maka

kreditor juga mempunyai hak untuk mengetahui dan mengawasi jalannya kegiatan

oprasional perusahaan. Dengan demikian asimetri informasi antara kreditor dan

perusahaan berkurang karena manajer tidak dapat menyembunyikan informasi

keuangan yang mungkin akan di manipulasi atau melebih-lebihkan aset yang di

miliki. Semakin tinggi tingkat Levervage, makan semakinbesar kemungkinan

konflik yang akan muncul antara pemegang saham dan pemegang obligasi yang

pada akhirnya mempengaruhi permintaan kontraktual terhadap akuntansi yang

29

H1: Rasio leverage berpengaruh secara positif terhadap penerapan konservatisme

dalam akuntansi

2.4.2 Pengaruh Ukuran Perusahaan terhadap Konservatisme

Ukuran perusahaan merupakan salah satu indicator untuk mengamati besar biaya

politis yang harus ditanggung. Ukuran perusahaan dapat diukur dengan melihat total

aset yang dimiliki oleh suatu perusahaan. Seperti yang dikatakan oleh Kartini dan

Arianti (2008), ukuran perusahaan adalah ukuran atau besarnya aset yang

dimiliki perusahaan. Menurut Bahaudin dan Wijayanti (2011), ada tiga kategori

ukuran perusahaan yaitu perusahaan besar (large size), perusahaan

menengah (medium size) serta perusahaan kecil (small size). Watss dan

Zimmerman (1990) berpendapat bahwa political cost hypothesis dapat

memerediksikan bahwa perusahaan besar lebih sensitif terkait dengan biaya

politis. Hal ini terkait atas dorongan pemerintah, yang menjadi pembuat

kebijakan di negara yang bersangkutan, untuk pemabayaran biaya politis. Maka

untuk mengurangi pembayaran biaya politis tersebut perusahaan melakukan

pelaporan keuangan secara konservatif. Ini didasari atas pernyataan Jensen dan

Meckling (1976) serta Watts dan Zimmerman (1978) yang menyatakan bahwa

biaya politis akan meningkat seiring dengan ukuran perusahaan.

Pelaporan secara konservatisme pada laporan keuangan dilakukan karena pemerintah

menggunakan informasi akuntansi dalam pengalihan kekayaan perusahaan. Scott

30

semakin besar, maka manajer semakin cenderung pada pemilihan prosedur

akuntansi yang menurunkan nilai laba atau konservatif. Pajak merupakan salah

satu biaya politis yang selalu dihadapi perusahaan, oleh karena itu untuk

menghindari tingginya pajak, manajemen akan cenderung untuk melaporkan

laba yang rendah. Hal ini didukung oleh hasil penelitian Sari dan Adhariani (2009)

yang menyebutkan bahwa untuk menghindari biaya politis maka akan dilakukan

pelaporan laba yang konservatif. Dari hasil uraian diatas, maka dapat disimpulkan

hipotesis kedua dalam penelitian ini adalah:

H2: Ukuran perusahaan berpengaruh secara positif terhadap penerapan konservatisme

dalam akuntansi

2.4.3 Pengaruh Struktur Kepemilikan Manajerial terhadap Konservatisme

Menurut Alfina (2006), plan bonus hypothesis dalam possitive accounting theory

menyatakan bahwa manajer akan bertindak seiring dengan bonus yang

diberikan. Jika target laba perusahaan tercapai, maka bonus akan diberikan kepada

manajemen perusahaan oleh pemilik atau pemegang saham perusahaan. Dengan

begitu pelaporan perusahaan akan kurang konservatif dikarenakan manajemen laba

yang mungkin dilakukan manajemen perusahaan demi mendaptkan bonus.

Namun jika kepemilikan manajer lebih banyak dibanding para investor lain, maka

manajemen cenderung melaporkan laba lebih konservatif. Karena rasa

memiliki manajer terhadap perusahaan itu cukup besar, maka manajer lebih

31

mementingkan bonus yang didapat jika memenuhi target laba. Dengan metode

konservatif, maka akan terdapat cadangan tersembunyi yang cukup besar untuk

meningkatkan jumlah investasi perusahaan. Aset diakui dengan nilai terendah, ini

berarti nilai pasar lebih besar dari pada nilai buku. Hal tersebut dapat mengindikasikan

bahwa pasar dan investor akan menilai positif akan hal ini. Dari hasil uraian diatas,

maka dapat disimpulkan hipotesis keempat dalam penelitian ini adalah:

H3: Struktur Kepemilikan manajerial berpengaruh secara positif terhadap penerapan

konservatisme dalam akuntansi

2.4.4 Pengaruh Struktur Kepemilikan Institusional terhadap Konservatisme

Fala (2008) menyatakan bahwa investor institusional mempunyai investasi ekuitas

yang cukup besar sehingga investor institusional terdorong untuk mengawasi

tindakan dan kinerja manajer lebih ketat. Jika investor institusional mempunyai

kepemilikan saham dalam jumlah besar, maka mereka mempunyai hak untuk

mengawasi perilaku dan kinerja manajemen. Investor cenderung berharap investasi

yang mereka tanamkan di dalam perusahaan aman dan mempunyai tingkat return

yang tinggi. Hal ini mendorong manajemen untuk melaporkan laba yang tidak

konservatif agar pembagian dividen tinggi. Selain itu juga menarik para calon

investor baru untuk menanamkan investasinya. Lebih lanjut, Budiono (2005)

menyatakan kepemilikan institusional memiliki kemampuan untuk mengendalikan

32

tindakan manajemen melakukan manajemen laba. Oleh karena itu, dibentuklah

hipotesis sebagai berikut:

H4: Struktur kepemilikan institusional berpengaruh secara positif terhadap penerapan

konservatisme dalam akuntansi.

BAB III

METODE PENELITIAN

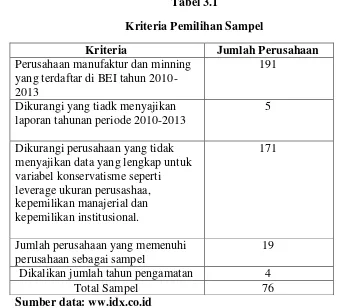

3.1Populasi dan Sampel

Populasi dalam penelitian ini adalah perusahaan yang terdaftar di BEI selama

tahun penelitian yatitu tahun 2010-2013. Metode pemilihan sampel dalam

penelitian ini menggunakan pruposive sampling methode yaitu pemilihan sampel

dari populasi dengan tujuan tertentu, agar sampel yang dipilih dapat mewakili

keseluruhan populasi, dimana sampel tersebut harus memiliki kriteria tertentu.

Kriteria yang digunakan dapat berupa pertimbangan dan quota tertentu

(Jogiyanto, 2004).

Adapun dalam penelitian ini kriteria dalam pemilihan sampel adalah sebagai

berikut:

1. Perusahaan manufaktur dan minning yang terdaftar di BEI tahun

2010-2013

2. Dikurangi yang menyajikan laporan keuangan selama tahun penelitian

2010-2013

3. Perusahaan yang menyajikan data yang lengkap untuk variabel

konservatisme seperti leverage ukuran perusashaa, kepemilikan

manajerial dan kepemilikan institusional.

34

Desember dan dinyatakan dalam satuan mata uang rupiah selama

periode penelitian.

Tabel 3.1

Kriteria Pemilihan Sampel

Kriteria Jumlah Perusahaan Perusahaan manufaktur dan minning

yang terdaftar di BEI tahun 2010-2013

191

Dikurangi yang tiadk menyajikan laporan tahunan periode 2010-2013

5

Dikurangi perusahaan yang tidak menyajikan data yang lengkap untuk variabel konservatisme seperti leverage ukuran perusashaa, kepemilikan manajerial dan kepemilikan institusional.

171

Jumlah perusahaan yang memenuhi perusahaan sebagai sampel

19

Dikalikan jumlah tahun pengamatan 4

Total Sampel 76

Sumber data: ww.idx.co.id

3.2Variabel Penelitian dan Definisi Operasional Variabel

Sekaran (2003) menyebutkan variabel adalah apa pun yang dapat membedakan

atau membawa variasi pada nilai. Dalam penelitian ini melibatkan dua macam

variabel, yaitu variabel dependen dan variabel independen.

3.2.1 Variable Dependen

Menurut Sekaran (2003) variabel dependen atau variabel terikat adalah variabel

yang dijelaskan atau dipengaruhi oleh variabel independen atau variabel bebas.

Variabel dependen pada penelitian ini adalah konservatisme akuntansi. Menurut

35

mengakui biaya dan tiga rugi lebih cepat, mengakui pendapatan dan untung lebih

lambat, menilai aktiva dengan nilai yang terendah, dan kewajiban dengan nilai

yang tertinggi. Menurut Watts (2003), terdapat bentuk ukuran untuk

menyatakan konservatisme, yaitu Earning/stock return relation measures,

Earnings/accrual measures, Net asset measures. Untuk mengukur

konservatisme dengan menggunakan Earnings/accrual measures ada tiga

model yaitu model Givoly dan Hayn (2000), model Zhang (2007) dan Kasnik

(1999).

Konservatisme akuntansi dalam penelitian ini diproksikan dengan conservatism

accrual model Zhang (2007), yang didapatkan dengan cara membagi nilai non-

operating accrual dengan total asset. Non-operating accrual dapat digunakan

untuk memperlihatkan pencatatan kejadian yang tidak diinginkan yang telah

terjadi dalam perusahaan, seperti penghapusan asset. Perhitungan conservatism

accrual dikalikan dengan -1 dalam penelitian Zhang (2007) dengan maksud

mempermudah analisa. Perhitungan ini telah dilakukan oleh Ardina (2012) yang

menyatakan hasilnya adalah semakin tinggi nilai conservatism accrual dapat

didefinisikan semakin tingginya penerapan konservatisme dalam perusahaan.

Berikut ini adalah perhitungan conservatism accrual model Zhang (2007) :

Non Operating Accrual X-1

Total Aset

Keterangan:

Non-operating accrual = Total Accrual (before

36

Penjelasan:

Total Accrual (before depreciation) = (laba bersih + depresiasi /

amortisasi) – arus kas kegiatan

operasi

Operating Accrual = (Δpiutang + Δpersediaan +

Δbeban

dibayar dimuka) – (Δhutang +

Δbeban yang masih harus dibayar +

Δhutang pajak)

3.2.2 Variable Independen

Menurut Sekaran (2003) variabel independen atau variabel bebas adalah

variabel yang membantu menjelaskan varians dalam variabel terikat. Variabel

independen yang digunakan dalam penelitian ini sebagai berikut:

3.2.2.1Rasio Leverage

Untuk menguji hipotesis pertama akan menggunakan rasio leverage sebagai

variabel independen berdasarkan penelitian yang dilakukan oleh Watts

mengenai positive accounting theory. Rasio leverage merupakan rasio hutang

yang dapat digunakan untuk menunjukkan berapa besar sebuah perusahaan

menggunakan utang dari luar untuk membiayai operasinya. Rasio leverage juga

dapat digunakan pemberi pinjaman untuk menilai kemampuan perusahaan

(dalam hal ini asset) dalam melunasi semua hutangnya. Proksi rasio leverage

yang di gunakan dalam penelitian di dalam ini adalah total Debet dibagi total

37

Rumus Rasio Leverage sebagai berikut :

Leverage = Total Hutang Total Aset

3.2.2.2Ukuran Perusahaan

Menurut Watts dan Zimmerman (1978) ukuran perusahaan akan mempengaruhi

tingkat biaya yang harus dikeluarkan untuk biaya politis perusahaan, sehingga

dapat mempengaruhi penggunaan prinsip akuntansi yang konservatif. Hal

tersebut dapat menjawab bahwa ukuran perusahaan salah satu indicator political

cost hypothesis dalam positive accounting theory. Untuk ukuran perusahaan

dalam penelitian ini dapat diproksikan dengan logaritma natural total asset

perusahaan. Logaritma natural digunakan karena pada umumnya nilai aset

perusahaan sangat besar, sehingga untuk menyeragamkan nilai dengan variabel

lainnya nilai aset sampel diubah kedalam bentuk logaritma terlebih dahulu.

Perhitungan ukuran perusahaan dengan menggunakan logaritma natural total aset

perusahaan sesuai dengan penelitian yang dilakukan oleh Sari dan Adhariani

(2009). Persamaannya dapat dituliskan sebagai berikut:

Logaritma Natural (LN) Total Aset Perusahaan

3.2.2.3 Kepemilikan Manajerial

Struktur kepemilikan manajerial merupakan persentase jumlah saham yang

dimiliki pihak manajemen (direksi, komisaris, karyawan) dalam perusahaan dari

seluruh jumlah saham yang beredar. Jadi dalam struktur ini manajer tidak

hanya sebagai pengelola tetapi juga sebagai pemilik. Bila kepemilikan

38

perusahaan akan cenderung menggunakan metode akuntansi yang konservatif.

Hal tersebut didasari atas rasa memiliki manajemen terhadap perusahaan yang

tinggi sehingga manajemen ingin memperbesar perusahaan dengan

meningkatkan jumlah investasi. Hal tersebut dapat menjawab bahwa

kepemilikan manajerial dalam penelitian ini dapat digunakan untuk menjelaskan

plan bonus hypothesis. Perhitungan kepemilikan manajerial dengan cara

membagi jumlah saham yang dimiliki oleh manajemen dengan jumlah saham

yang beredar sesuai dengan penelitian yang dilakukan oleh Ardina (2012).

Dengan demikian kepemilikan manajerial dalam penelitian ini akan di ukuur

dengan rumus yang digunakan sebagai berikut:

Kepemilikan Manajerial = ∑ Saham yang di miliki manajemen X 100%

∑ Saham yang beredar

3.2.2.4 Struktur Kepemilikan Institusional

Struktur kepemilikan institusional merupakan persentase jumlah kepemilikan

pihak institusional pada perusahaan dari seluruh jumlah saham yang beredar di

BEI. Berbeda dengan kepemilikan manajemen, apabila kepemilikan institusional

tinggi, perusahaan akan cenderung menerapkan prinsip yang kurang konservatif

karena pihak institusional menginginkan laba yang tinggi agar return yang akan

mereka terima juga tinggi. Dengan penerapan akuntansi yang optimis, perusahaan

akan dapat menarik investor institusional agar mau menanamkan modal. Budiono

(2005) menyatakan kepemilikan institusional memiliki kemampuan untuk

mengendalikan pihak manajemen melalui proses monitoring secara efektif

39

Pengukuran ini juga menggunakan variabel dummy, yaitu akan bernilai (1) apabila

kepemilikan institusional lebih besar dari rata-rata kepemilikan institusional dan

(0) untuk sebakiknya.

Struktur Kepemilikan Institusional = Jumlah saham yang dimiliki institusional 100%

Jumlah saham yang beredar

3.3Metode Analisis

Pada bagian ini akan dijelaskan mengenai alat uji statistik dan hipotesis yang

digunakan dalam penelitian ini. Penjelasan selengkapnya, dapat dilihat pada

bagian di bawah ini.

3.3.1 Statistik Deskriptif

Menurut Ghozali (2005) statistik deskriptif merupakan metode-metode statistik

yang digunakan untuk menggambarkan data yang telah dikumpulkan. Statistik

deskriptif memberikan gambaran atau deskripsi suatu data yang dilihat dari nilai

rata- rata, standar deviasi, varian, maksimum, minimum, range, kurtosis, dan

skewness. Deskriptif ini digunakan untuk memberikan gambaran atau deskripsi

mengenai variabel dependen yaitu konservatisme akuntansi dan variable

independen yaitu rasio leverage, ukuran perusahaan, intensitas modal,

kepemilikan manajerial, kepemilikan publik, kepemilikan institusional dan

kesempatan tumbuh pada perusahaan manufaktur yang terdaftar di BEI untuk

tahun 2010, 2011 dan 2012.

Dengan statistik deskriptif, kumpulan data yang diperoleh akan tersaji dengan

40

ada. Informasi yang dapat diperoleh dari statistik deskriptif ini antara lain ukuran

pemusatan data, ukuran penyebaran data, serta kecenderungan suatu gugus data.

3.3.2 Uji Asumsi Klasik

Pengujian hipotesis yang menggunakan model regresi berganda harus dapat

memenuhi uji asumsi klasik. Hal ini bertujuan untuk menghindari estimasi yang

bias karena tidak semua data dapat menerapkan model regresi

3.3.2.1Uji Normalitas

Menurut Ghozali (2011) uji normalitas bertujuan untuk menguji apakah dalam

model regresi, variable pengganggu memiliki distribusi normal. Seperti yang

diketahui bahwa uji t dan uji F mengasumsikan bahwa nilai residual/pengganggu

mengikuti distribusi normal. Jika asumsi ini dilanggar maka uji statistik

manjadi tidak valid untuk jumlah sampel kecil. Ada dua cara untuk

mendeteksi apakah residual berdistribusi normal atau tidak yaitu dengan cara

analisis grafik dan uji statistik.

1) Analisis Grafik