AKUNTANSI SYARIAH

Perkembangan Sukuk Di Dunia

Handityo Nugroho 0906607951

Program Akuntansi Fakultas Ekonomi

ABSTRAK

Definisi sukuk / sertifikat ialah sertifikat bernilai sama dengan bagian atau seluruhnya dari kepemilikan harta berwujud untuk mendapatkan hasil dan jasa didalam kepemilikan aset dan proyek tertentu atau aktivitas investasi khusus, sertifikat ini berlaku setelah menerima nilai sukuk, saat jatuh tempo menerima dana sepenuhnya sesuai dengan tujuan sukuk tersebut

Sukuk sudah berkembang menjadi salah satu mekanisme yang sangat penting dalam meningkatkan keuangan dalam pasar modal internasional melalui struktur yang dapat diterima secara Islam. Perusahaan multinasional, Pemerintah, Badan Usaha Milik Negara, dan lembaga keuangan menggunakan sukuk internasional sebagai alternatif pembiayaan sindikasi.

Menurut perkiraan Ernst & Young's Global Islamic Banking Center of Excellence, permintaan global untuk Sukuk diperkirakan akan tumbuh tiga kali lipat dari US $ 300 miliar 900 miliar dollar AS pada 2017.

ABSTRAK ...4

DAFTAR ISI ...5

1. Pengertian Sukuk ...7

2. Jenis-Jenis Sukuk ...10

3. Perkembangan Sukuk...19

4. Prospek Sukuk Di Indonesia...25

5. Proyeksi Perkembangan Sukuk...27

6. Himpunan Skema Sukuk ...29

7. Akuntansi Sukuk ...31

PENGERTIAN SUKUK

Sukuk berasal dari bahasa Arab yaitu sak (tunggal) dan sukuk (jamak) yang

memiliki arti mirip dengan sertifikat atau note. Dalam pemahaman praktisnya, sukuk

merupakan bukti (claim) kepemilikan.

Definisi sukuk / sertifikat ialah sertifikat bernilai sama dengan bagian atau seluruhnya dari kepemilikan harta berwujud untuk mendapatkan hasil dan jasa didalam kepemilikan aset dan proyek tertentu atau aktivitas investasi khusus, sertifikat ini berlaku setelah menerima nilai sukuk, saat jatuh tempo menerima dana sepenuhnya sesuai dengan tujuan sukuk tersebut.

Menurut Accounting and Auditing Organization for Islamic Financial Institutions

(AAOIFI) sukuk di definisikan sebagai sertifikat dari suatu nilai yang dipresentasikan setelah menutup pendaftaran, bukti terima nilai sertifikat, dan menggunakannya sesuai rencana. sama halnya dengan bagian dan kepemilikan atas aset yang jelas, barang, atau jasa atau modal dari suatu proyek tertentu atau modal dari suatu aktivitas investasi tertentu.

Sementara itu, menurut fatwa Majelis Ulama Indonesia No 32/DSN-MUI/IX/2002

sukuk adalah suatu surat berharga jangka panjang berdasarkan prinsip syariah yang dikeluarkan emiten kepada pemegang obligasi syariah. Sukuk mewajibkan emiten untuk membayar pendapatan kepada pemegang obligasi syariah berupa bagi hasil margin/fee,

serta membayar kembali dana Obligasi pada saat jatuhtempo.

Sukuk pada prinsipnya mirip dengan obligasi konvensional, dengan perbedaan pokok antara lain berupa penggunaan konsep imbalan dan bagi hasil sebagai pengganti bunga, adanya suatu transaksi pendukung (underlying transaction) berupa sejumlah tertentu

aset yang menjadi dasar penerbitan sukuk, dan adanya akad atau perjanjian antara para pihak yang disusun berdasarkan prinsip-prinsip bagi syariah. Selain itu, sukuk juga harus distruktur secara syariah agar instrumen keuangan ini aman dan terbebas dari riba, gharar dan maysir.

Karakteristik Sukuk

Merupakan bukti kepemilikan suatu aset berwujud atau hak manfaat (benefical title).

Pendapatan berupa imbalan (kupon), marjin, dan bagi hasil, sesuai jenis akad yang digunakan.

Terbebas dari riba, gharar, dan maysir.

Penerbitannya melalui Special Purpose Vechicle(SPV) Memerlukan Underlying Asset

Penggunaan proceedsharus sesuai prinsip syariah. Pihak-Pihak Yang Terlibat Dalam Penerbitan Sukuk

Obligor, adalah pihak yang bertanggung jawab atas pembayaran imbalan dan nilai nominal sukuk yang diterbitkan sampai dengan jatuh tempo. dalam hal sovereign sukuk, obligornya adalah pemerintah.

Special Purpose Vehicle (SPV) adalah badan hukum yang didirikan khusus untuk

penerbitan sukuk dengan fungsi: 1. sebagai penerbit sukuk,

2. menjadi counterpartpemerintah dalam transaksi pengalihan aset,

3. bertindak sebagai wali amanat (trustee) untuk mewakili kepentingan

investor.

Investor, adalah pemegang sukuk yang memiliki hak atas imbalan, margin, dan nilai nominal sukuk sesuai partisipasi masing-masing.

Sukuk dan Obligasi

Obligasi adalah kontrak kewajiban utang di mana yang mengeluarkannya secara kontrak berkewajiban membayar kepada pemilik obligasi, pada tanggal tertentu, bunga dan pokok. Sementara itu sukuk adalah klaim atas kepemilikan pada underlying aset.

Konsekuensinya, pemilik sukuk berhak atas bagian dari penghasilan yang dihasilkan oleh aset sukuk sama halnya dengan hak atas kepemilikan pada saat proses realisasi aset sukuk.

Berbeda dengan obligasi konvensional yang memperoleh pendapatan dari bunga atau coupon, obligasi syariah memperoleh Pendapatan berupa bagi hasil, fee, atau marjin.

Perbandingan Sukuk dan Obligasi

Deskripsi Sukuk Obligasi

Penerbit Pemerintah, korporasi Pemerintah, korporasi Sifat instrumen Sertifikat kepemilikan/penyertaan Instumen pengakuan utang Penghasilan Imbalan, bagi hasil, margin Bunga/kupon, capital gain Jangka waktu Pendek – Menengah Menengah – Panjang

Underlying asset Perlu Tidak perlu

Pihak yang terkait Obligor, SPV, investor, Trustee Obligor/issuer, investor

Price Market price Market price

Investor Islam, konvensional Konvensional

Pembayaran pokok Bullet atau amortisasi Bullet atau amortisasi Penggunaan Harus sesuai syariah Bebas

Seperti halnya pada saham, obligasi harus memenuhi kriteria syariah. Aktivitas utama bisnis yang halal dan tidak bertentangan dengan syariah islam. Obligasi Syariah merupakan bentuk pendanaan dan sekaligus investasi. Agar struktur yang ditawarkan terhindar dari riba, maka obligasi syariah dapat memberikan :

1. Bagi hasil berdasarkan akad mudharabah/muqaradhah/qiradh atau musyarakah, yaitu menggunakan akad kerjasama dengan skema bagi hasil pendapatan atau keuntungan. Obligasi ini akan memberikan return dengan penggunaan term

indicative/expected return karena sifatnya yang floatingdan tergantung pada kinerja

pendapatan yang dibagihasilkan.

2. Margin/feeberdasarkan akad murabahah atau salam atau istishna atau ijarah. Akad

ini berbentuk jual beli dengan skema cost plus basis, dan akan memberikan penghasilan yang tetap

Bila melihat sifat-sifat umum dari sukuk, kualitasnya sama dengan semua pasar lain yang berorientasi aset keuangan konvensional, termasuk hal-hal berikut :

a) Dapat diperdagangkan

Sukuk mewakili pihak pemilik aktual dari aset yang jelas, manfaat aset atau kegiatan bisnis dan juga dapat diperdagangkan pada harga pasar. b) Dapat diperingkat

Sukuk dapat diperingkat dengan mudah oleh Agen pemberi peringkat regional dan internasional

c) Dapat ditebus

Struktur Sukuk diperbolehkan untuk kemungkinan penebusan

Pada prinsipnya, sukuk atau obligasi syariah adalah surat berharga sebagai instrumen investasi yang diterbitkan berdasar suatu transaksi atau akad syariah yang melandasinya (underlying transaction), yang dapat berupa ijarah (sewa), mudharabah

(bagi-hasil), musyarakah, atau yang lain. Sukuk yang sekarang sudah banyak diterbitkan adalah berdasarkan akad sewa (sukuk al-ijarah), di mana hasil investasi berasal dan dikaitkan dengan arus pembayaran sewa aset tersebut. Meskipun demikian, sukuk dapat pula diterbitkan berdasar akad syariah yang lain.

JENIS -JENIS SUKUK

Sukuk dapat dibedakan menjadi beberapa jenis berdasarkan bentuk syariah sebagai kontrak atau sub kontrak utama. Yang paling penting adalah shirakah, ijarah, salam dan istisna. Menurut aturan dasar syariah, investasi sukuk harus distruktur, pada satu sisi berdasarkan prinsip mudharabah. Pada sisi lain, bisnis dapat dilaksanakan melalui bentuk/instrumen partisipatory (keikutsertaan) atau fixed return. Jadi, tingkat return pada

sukuk akan berupa variable atau quasi-fixed (pada kasus dalam bentuk fixed return). Sukuk pada kategori kedua dapat dibuat sukuk dengan fixed return melalui provisi berupa jaminan pihak ketiga.

Syarat sebuah obligasi disebut syariah adalah sebagai berikut :

1. Akad yang dapat digunakan dalam penerbitan obligasi syariah antara lain: a. Mudharabah (Muqaradhah)/ Qiradh

b. Musyarakah c. Murabahah d. Salam e. Istishna f. Ijarah

2. Jenis usaha yang dilakukan Emiten (Mudharib) tidak boleh bertentangan dengan syariah, yaitu :

a. Usaha perjudian dan permainan yang tergolong judi atau perdagangan yang dilarang;

b. Usaha lembaga keuangan konvensional (ribawi), termasuk perbankan dan asuransi konvensional;

c. Usaha yang memproduksi, mendistribusi, serta memperdagangkan makanan dan minuman yang haram;

d. Usaha yang memproduksi, mendistribusi, dan/atau menyediakan barang-barang ataupun jasa yang merusak moral dan bersifat mudarat.

3. Pendapatan (hasil) investasi yang dibagikan Emiten (Mudharib) kepada pemegang Obligasi Syariah Mudharabah (Shahibul Mal) harus bersih dari unsur non halal; 4. Pendapatan (hasil) yang diperoleh pemegang Obligasi Syariah sesuai akad yang

digunakan;

5. Pemindahan kepemilikan obligasi syariah mengikuti akad-akad yang digunakan. 6. Pengawasan aspek syariah dilakukan oleh Dewan Pengawas Syariah atau Tim Ahli

Syariah yang ditunjuk oleh Dewan Syariah Nasional MUI, sejak proses emisi Obligasi Syariah Ijarah dimulai.

7. Kepemilikan Obligasi Syariah Ijarah dapat dialihkan kepada pihak lain, selama disepakati dalam akad.

Beberapa jenis Obligasi Syariah telah ada di Indonesia adalah sebagai berikut :

1. Obligasi Syariah Mudharabah yaitu obligasi syariah yang hasil investasinya berdasarkan bagi hasil.

2. Obligasi Syariah Ijarah yaitu obligasi yang dikeluarkan berdasarkan prinsip ijarah

Sukuk, berdasarkan strukturnya terdapat berbagai jenis, yang dikenal secara Internasional dan telah mendapatkan endorsement dari The Accounting and Auditing Organization for Islamic Financial Institutions(AAOIFI) adalah :

• Sukuk Ijarah : Sukuk yang diterbitkan berdasarkan perjanjian atau akad ijarah, dimana satu pihak bertindak sendiri atau melalui wakilnya menyewakan hak manfaat atas suatu aset kepada pihak lain berdasarkan harga dan periode yang disepakati, tanpa diikuti perpindahan kepemilikan aset itu sendiri.

• Sukuk Mudharabah: Sukuk yang diterbitkan berdasarkan perjanjian atau akad mudharabah, dimana satu pihak menyediakan modal (rab-al-maal/shahibul maal) dan pihak lain menydiakan tenaga dan keahlian (mudharib), keuntungan dari kerjasama tersebut akan dibagi berdasarkan proporsi perbandingan (nisbah) yang disepakati sebelumnya. Kerugian yang timbul akan ditanggung sepenuhnya oleh pihak penyedia modal, sepanjang kerugian tersebut tidak ada unsur moral hazard (niat tidak baik dari mudharib).

• Sukuk Musyarakah: Sukuk yang diterbitkan berdasarkan perjanjian atau akad musyarakah, dimana dua pihak atau lebih bekerjasama menggabungkan modal untuk membangun proyek baru, mengembangkan proyek yang sudah ada, atau membiayai kegiatan usaha. Keuntungan maupun kerugian yang timbul ditanggung bersama sesuai dengan jumlah partisipasi modal masing-masing pihak.

• Sukuk Istishna: Sukuk yang diterbitkan berdasarkan perjanjian atau akad istishna, dimana para pihak menyepakati jual-beli dalam rangka pembiayaan suatu proyek atau barang. Adapun harga, waktu penyerahan dan spesifikasi proyek/barang ditentukan terlebih dahulu berdasarkan kesepakatan.

Sukuk yang akan dikeluarkan pemerintah disebut dengan Surat Berharga Syariah Negara (SBSN) atau dapat juga disebut Sukuk Negara dan pertama kali diterbitkan pada tahun 2008. Sukuk ini merupakan surat berharga (obligasi) yang diterbitkan oleh pemerintah Republik Indonesia berdasarkan prinsip syariah. Perusahaan yang akan menerbitkan SBSN ini adalah merupakan perusahaan yang secara khusus dibentuk guna kepentingan penerbitan SBSN ini (special purpose vehicle-SPV).

SBSN atau Sukuk Negara ini adalah merupakan suatu instrumen utang piutang tanpa ribasebagaimana dalam obligasi, dimana sukuk ini diterbitkan berdasarkan suatu aset

acuan yang sesuai dengan prinsip syariah. Dalam aplikasinya SBSN ini merupakan

alternatif pembiayaan APBN melalui penerbitan SBN, seperti dalam bagan berikut ini SBSN dapat berupa:

1. SBSN ijarah, yaitu SBSN yang diterbitkan berdasarkan akad ijarah (akad sewa

menyewa atas suatu aset)

2. SBSN mudharabah, yaitu SBSN yang diterbitkan berdasarkan akad mudharabah

(akad kerjasama dimana salah satu pihak menyediakan modal (rab al-maal) dan

pihak lainnya menyediakan tenaga dan keahlian ( mudharib) dimana kelak

keuntungannya akan dibagi berdasarkan persentase yang disepakati sebelumnya, apabila terjadi kerugian maka kerugian tersebut adalah menjadi beban dan tanggung jawab pemilik modal)

3. SBSN musyarakah, yaitu SBSN yang diterbitkan berdasarkan akad musyarakah

(akad kerjasama dalam bentuk penggabungan modal)

4. SBSN istisna’, yaitu SBSN yang diterbitkan berdasarkan akad istisna’ (akad jual

beli untuk pembiayaan suatu proyek dimana cara ,jangka waktu penyerahan barang dan harga barang ditentukan berdasarkan kesepakatan para pihak.

5. SBSN berdasarkan akad lainnya sepanjang tidak bertentangan dengan prinsip syariah,

Surat Berharga Syariah Negara Ritel (Sukuk Ritel) merupakan surat berharga negara yang diterbitkan berdasarkan prinsip syariah sebagai bukti atas bagian penyertaan terhadap aset surat Berharga Syariah Negara, yang dijual kepada individu (ritel) atau perseorangan Warga Negara Indonesia melalui agen penjual, dengan volume minimum yang ditentukan

Sukuk Ritel negara merupakan sukuk yang dikeluarkan oleh pemerintah dan ditujukan bagi individu warga negara Indonesia. Meski sukuk memiliki pengertian yang sama dengan obligasi konvensional, tetapi sukuk memiliki perbedaan mendasar. Jika obligasi konvensional tidak mengharuskan adanya aset yang menjamin (underlying asset),

sukuk harus memiliki underlying assetyang jelas sebagai penjamin.

Instrumen ini dijamin oleh pemerintah dan bebas risiko gagal bayar atau tidak dibayar pemerintah. Sukuk ritel mulai ditawarkan pada 30 Januari hingga 20 Februari 2009 dengan harga Rp 1 juta per unit. Individu dapat membeli sukuk ritel tersebut minimal Rp 5 juta melalui 13 agen penjualan yang ditunjuk oleh pemerintah. Di antaranya adalah Bank Syariah Mandiri, Bank Mandiri, BNI Sekuritas, CIMB-GK Securities Indonesia, Citibank, HSBC, Reliance Sekuritas, Trimegah Securities, Andalan Artha Advisindo Sekuritas, Anugerah Securindo Indah, Bahana Sekuritas, Danareksa Sekuritas, dan Bank Internasional Indonesia.

Tujuan Penerbitan Sukuk Ritel

Penerbitan sukuk ritel ini memiliki tujuan yang sama dengan obligasi yang diterbitkan Pemerintah lainnya (SUN, ORI, SBSN) yaitu untuk membiayai anggaran negara, divesifikasi sumber pembiayaan, memperluas basis investor, mengelola pembiayaan negara dan menjamin tertib administrasi pengelolaan Barang Milik Negara.

Manfaat Memiliki Sukuk Ritel

Investasi yang aman (pemerintah sebagai penjamin).

Memberikan return yang kompetitif

Mendapatkan pembayaran imbalan yang dilakukan secara berkala (perbulan).

Berpotensi memperoleh Capital Gain, ketika harga sedang naik di pasar sekunder.

Resiko Memiliki Sukuk Ritel

o Resiko Gagal Bayar (Defailt Risk), adalah resiko dimana investor tidak dapat

memperoleh pembayaran dana yang dijanjikan oleh penerbit pada saat produk investasi jatuh tempo. berhubung yang menerbitkan pemerintah, resiko ini sangatlah kecil (diasumsikan risk free).

o Resiko Pasar (Market Risk), adalah potensi kerugian bagi nvestor (capital loss) karena

menjual sukuk ritel sebelum jatuh tempo (pada saat nilainya turun).

o Resiko Likuiditas (Liquidity Risk), adalah kesulitan dalam pencairan, resiko ini bisa

disebabkan karena kecenderungan produk syariah di-hold (tidak diperjual belikan hingga jatuh tempo), tetapi untuk sukuk ritel para agen penjual telah menjamin untuk membeli kembali barang yang dijual oleh investor. resiko yang bisa terjadi adalah investor terpaksa menjual kepada agen penjual dengan harga di bawah harga pasar. apabila pembelian dalam jumlah tidak besar, bunganya yang relatif kecil dan ditransfer ke bank bisa menjadi tidak signifikan dan bisa terpakai.

Dasar hukum penerbitan Sukuk Negara Ritel adalah antara lain :

1. UU Nomor 19 Tahun 2008 tentang Surat Berharga Syariah Negara.

2. Peraturan Pemerintah Nomor 56 Tahun 2008 tentang Perusahaan Penerbit Surat Berharga Syariah Negara.

3. Peraturan Pemerintah Nomor 57 Tahun 2008 tentang Pendirian Perusahaan Penerbit Surat Berharga Syariah Negara Indonesia.

4. Peraturan Menteri Keuangan Nomor 218 Tahun 2008 tentang Penerbitan dan Penjualan Surat Berharga Syariah Negara Ritel di Pasar Perdana Dalam Negeri.

5. Peraturan Menteri Keuangan Nomor 187 Tahun 2011 tentang Perubahan Atas Peraturan PMK Nomor 218 Tahun 2008 tentang Penerbitan dan Penjualan Surat Berharga Syariah Negara Ritel di Pasar Perdana Dalam Negeri.

6. Peraturan Dewan Syariah Nasional- MUI Nomor 69/DSN-MUI/VI/2008 tentang SBSN.

7. Peraturan Dewan Syariah Nasional- MUI Nomor 70/DSN-MUI/VI/2008 tentang Metode Penerbitan SBSN.

8. Peraturan Dewan Syariah Nasional- MUI Nomor 76/DSN-MUI/VI/2010 tentang SBSN Ijarah Asset To Be Leased.

9. Pernyataan Kesesuaian Syariah DSN-MUI Nomor B-077/DSN-MUI/II/2012 tanggal 22 Februari 2012.

Kelebihan dan Kekurangan Berinvestasi Pada Sukuk

Islam sangat menganjurkan umatnya untuk melakukan aktifitas ekonomi (mu’amalah) dengan cara yang benar dan baik, serta melarang penimbunan barang, atau

membiarkan harta (uang) tidak produktif, sehingga aktifitas ekonomi yang dilakukan dapat meningkatkan ekonomi umat. Dengan kata lain, investasi itu penting dilakukan oleh umat Islam. Beberapa tahun terakhir memang terlihat trend dari masyarakat muslim untuk lebih peduli pada peluang investasi, terlebih yang sesuai dengan Syariah.

Investasi adalah suatu kegiatan seseorang dalam mengfungsikan kekayaan untuk memperoleh pendapatan atau keuntungan lainnya dalam jangka panjang. Pengertian lain menyebutkan investasi bisa diartikan sebagai suatu tindakan untuk mengembangkan nilai aset yang kita punya. Investasi dapat dilakukan dalam sektor riil maupun keuangan. Investasi dalam sukuk negara ritel berarti adalah investasi di sektor keuangan.

Sukuk Negara Ritel merupakan kesempatan emas bagi individu rakyat Indonesia untuk ikut berpartisipasi menyukseskan pembangunan negara. Untuk masyarakat muslim, ini merupakan instrumen investasi yang sangat aman dan sesuai syariah yang dikeluarkan

pembangunan negara, investor juga akan mendapatkan imbalan yang sangat menarik yakni dengan kupon 12% untuk pembelian pada tahun 2009.

Secara spesifik, keuntungan berinvestasi pada Sukuk Negara Ritel yang berkode SR adalah sebagai berikut:

1. Memberikan penghasilan berupa imbalan atau nisbah bagi hasil yang kompetitif, investor memperoleh imbalan yang lebih tinggi dari rata-rata tingkat bunga deposito bank BUMN.

2. Pembayaran imbalan dan Nilai Nominal sampai dengan sukuk jatuh tempo dijamin oleh Pemerintah. Imbalan bersifat tetap dan dibayarkan setiap bulan sampai dengan jatuh tempo.

3. Dapat diperjual-belikan di pasar sekunder sesuai dengan harga pasar, sehingga investor berpotensi mendapatkan capital gain di pasar sekunder.

4. Investasi yang aman, karena pembayaran imbalan dan nilai nominalnya dijamin oleh Undang-Undang.

5. Investasi yang menentramkan, karena tidak bertentangan dengan prinsip-prinsip syariah seperti riba (usury), gharar (uncertainty), dan maysir (gambling).

6. Prosedur pembelian dan penjualan yang mudah dan transparan.

Cara berinvestasi dalam sukuk negara ritel itu sangat mudah dan transparan. Bagi calon pembeli, caranya pemesanan pembelian sukuk negara ritel adalah sebagai berikut:

1. Menghubungi agen penjual yang melayani pemesanan pembelian Sukuk Negara Ritel.

2. Membuka rekening dana (jika diperlukan) pada salah satu bank umum dan rekening surat berharga (jika diperlukan) pada salah satu bank kustodian anggota subregistry atau partisipan/nasabah subregistry.

3. Menyetor dana sesuai jumlah pembelian ke rekening “Sukuk Negara Ritel” pada bank yang ditunjuk oleh agen penjual. Ini dilakukan dilakukan oleh agen penjual, investor tinggal menunjukkan dana yang akan digunakan untuk memesan Sukuk Negara Ritel.

4. Mengisi dan menandatangani formulir pemesanan serta melampirkan foto kopi KTP dan foto kopi bukti transfer dana.

5. Menerima tanda terima bukti pemesanan pembelian dari agen penjual.

6. Menunggu hasil keputusan penjatahan yang ditetapkan pemerintah untuk mengetahui jumlah sukuk negara ritel yang dimenangkan.

7. Menerima konfirmasi kepemilikan sukuk negara ritel sesuai dengan jumlah pemesanan pembelian yang dimenangkan.

Di balik kelebihan sukuk ada sejumlah resiko yang perlu diperhatikan. Resiko sukuk dapat dibagi menjadi risiko pasar (market risk), risiko operasional (operational risk)

dan risiko ketentuan syariah (shariah compliance risk). Market risk terdiri dari risiko suku

bunga (interest rate riskatau rate of return risk) dan resiko nilai tukar (foreign exchange rate risk) dapat di jelaskan berikut.

1. Resiko tingkat bunga, sukuk ijarah, Istisna, salam dan yang didasarkan atas fixed rate menanggung akibat dari naik turunnya tingkat suku bunga. Kenaikan suku

bunga menjadikan tingkat nilai sukuk kurang diminati oleh investor.

2. Resiko nilai tukar (foreign exchange rate) dapat dijelaskan bahwa sertifikat sukuk

didenominasi di dalam Dolar Amerika (US$) sehingga naik turunnya nilai rupiah terhadap dolar akan menjadikan nilai pembayaran terhadap investor akan berubah dari nilai awal. Seperti turunnya nilai rupiah terhadap dolar menjadikan beban pembayaran cicilan menjadi semakin besar kepada investor.

3. Resiko operasional sukuk (operastional risk) terdiri dari resiko kegagalan

pembayaran (default risk), resiko pembayaran kupon (coupon payment risk), resiko

pelunasan asset (asset redemption risk), resiko SPV (SPV specific risk), resiko

investor (investor specific risks), resiko berhubungan dengan aset (risk related to the asset).

4. Keterbatasan barang milik negara yang dapat dijadikan underlying asset. Sukuk

merupakan sertifikat pembiayaan yang didasarkan atas jaminan aset rill yang besarnya didasarkan atas aset yang marketable di pasar keuangan global. Semakin

untuk mendapatkan pembiayaan dari investor internasional. Ini menunjukkan bahwa besarnya dana yang diperoleh di dasarkan besar aset yang kita miliki sehingga perlu juga kita memperbaiki sarana dan prasarana yang mendukung bagi persediaan aset yang layak jual.

Perkembangan Sukuk

Perkembangan keuangan Islam modern dimulai pada tahun 1970 dengan pembentukan Bank Pembangunan Islam, Dubai Islamic Bank dan Faisal Islamic Bank , untuk memberikan kegiatan perbankan komersial sesuai Syariah. Keberhasilan lembaga keuangan Islam menyebabkan permintaan untuk instrumen pasar modal untuk pengelolaan likuiditas neraca mereka. untuk mencapai tujuan ini, Organization of Islamic Conference (OIC) dalam Sidang Keempatnya yang diadakan di Jeddah, Arab Saudi. Jumada Al-Thani 1408H (06-11 Februari , 1988) melegitimasi konsep Sukuk yang membuka jalan bagi alternatif sumber pembiayaan untuk memenuhi beragam profil risk-return dan kebutuhan emiten dan investor Islam yang tidak diperbolehkan menurut prinsip-prinsip syariah untuk berinvestasi dalam efek hutang konvensional.

Pada tahun 2001, pasar Sukuk merambah internasional dengan penerbitan pertama Dolar Amerika Serikat (USD) sebesar USD 150 juta dengan akad ijarah yang dikeluarkan oleh perusahaan Malaysia, Guthrie Berhad atau Guthrie Group Limited. Setelah itu, banyak penerbitan sukuk sovereign dan perusahaan (domestik dan internasional) telah ditawarkan

di berbagai yurisdiksi seperti Uni Emirat Arab (UEA), Arab Saudi, Indonesia, Qatar, Pakistan, Brunei Darussalam, Singapura, Kuwait dll. Grafik berikut menunjukkan total nilai global sukuk yang diterbitkan selama periode 2001-2010 :

Dapat dilihat dari grafik sebelumnya, penerbitan sukuk global mencapai puncaknya pada tahun 2007 dengan total penerbitan sukuk global yang nilainya mencapai USD 48,885 miliar, walaupun mencapai puncaknya pada tahun 2008 sukuk global juga mendapat imbas dari krisis finansial pada tahun 2008 , sehingga penerbitan sukuk globalnya menurun sampai USD 18,597 miliar. Tetapi pada tahun 2010 pasar sukuk global mulai bangkit karena banyaknya insentif dari pemerintah yang memberi stimulus kepada pasar modal negaranya masing-masing.

Perkembangan sukuk sangat didukung regulator dan pemerintah di kawasan Teluk dan Asia. Kini, semakin banyak negara yang telah menerbitkan sukuk sebagai instrumen pembiayaan. Pada tahun 2011, telah ada 17 negara yang menerbitkan sukuk, padahal pada tahun 2001 baru ada 2 negara. Uni Emirat Arab (UEA) dan Malaysia masih mempertahankan sebagai negara penerbit sukuk terbesar di dunia. Berdasarkan data dari The International Islamic Financial Market’s Organization, penerbitan sukuk global telah berkembang dari USD 600 juta di tahun 2001 menjadi USD 45,123 milyar di tahun 2010 dan USD 47,1 milyar pada semester pertama tahun 2011. Pada semester 1 tahun 2011,

seluruh dunia ) adalah sukuk yang diterbitkan oleh Malaysia dan UEA. Sementara itu, Malaysia sendiri menguasai sekitar 58,51% dari seluruh penerbitan sukuk di dunia.

Country-wise breakdown of total global sukuk issuance by volume

Sumber : IFFM : The International Islamic Financial Market’s Organization

Pendapat lain yang berasal S&P memperkirakan Malaysia dan UEA akan tetap memegang posisinya sebagai penguasa pasar, karena ditopang oleh regulator dan status UEA sebagai pintu masuk (gateway) para investor global. Selain dukungan yang kuat dari pemerintah setempat, perkembangan pesat tersebut juga tidak terlepas dari kinerja sukuk itu sendiri. Berdasarkan data dari Dowjones terlihat bahwa di seluruh dunia indeks surat berharga yang berbasis syariah (saham dan sukuk), kinerjanya lebih baik dibandingkan indeks konvensional. Hal yang sama juga terjadi di Malaysia, sebagai negara terbesar dalam hal pangsa pasar penerbitan sukuk di dunia.

Inovasi baru-baru ini dalam keuangan Islam telah mengubah dinamika industri keuangan Islam. Terutama dalam area bonds dan sekuritas, penggunaan sukuk atau sekurtias Islam menjadi terkenal dalam beberapa tahun terakhir ini, baik government sukuk maupun corporate sukuk.

Sukuk sudah berkembang menjadi salah satu mekanisme yang sangat penting dalam meningkatkan keuangan dalam pasar modal internasional melalui struktur yang dapat diterima secara Islam. Perusahaan multinasional, Pemerintah, Badan Usaha Milik Negara, dan lembaga keuangan menggunakan sukuk internasional sebagai alternatif pembiayaan sindikasi.

Negara-negara yang telah menerbitkan Sukuk: Eropa (Jerman, Inggris dan Turki).

Timur Tengah (Dubai, Bahrain, Uni Emirat Arab, Kuwait, Pakistan dan Qatar)

Asia (Malaysia, Singapura, Jepang, Korea, Cina, India, Brunei dan Indonesia)

Amerika (USA dan Kanada)

Afrika (Gambia dan Sudan)

Selain negara-negara yang telah disebutkan, ada pula kota-kota yang telah melirik dan mengembangkan instrumen keuangan yang berbasis ekonomi syariah ini, di antaranya adalah Hongkong. Pemerintah Hongkong melalui Hongkong Monetary Authority (Bank Sentral Hongkong) telah membentuk kelompok kerja yang bertugas menerbitkan peraturan yang diperlukan terkait dengan sistem ekonomi syariah, sistem pajak, dan regulasi lainnya agar sistem syariah bisa berjalan seperti sistem ekonomi konvensional. Usaha ini pun terus bergulir dengan diluncurkannya Hangseng Islamic China Index Fund oleh Badan Pengawas Pasar Modal Hongkong.

keuangan syariah global. Padahal, Indonesia adalah negara berpenduduk muslim terbesar di dunia. Dan sangat ironis bahwa perhatian para praktisi keuangan syariah baik dari Timur Tengah, Eropa, dan Amerika Serikat (AS) tersebut justru tertuju pada Singapura dan Malaysia yang di anggap sebagai Islamic Financial Hub selain Qatar, Dubai, dan Bahrain. Kondisi ini memang tak lepas dari perkembangan keuangan syariah di Indonesia yang pertumbuhannya berjalan lambat. Dan belum banyak institusi di Indonesia yang memanfaatkan instrumen keuangan syariah, seperti obligasi syariah (sukuk) dalam aktivitas fund raising mereka.

Perkembangan keuangan syariah global yang sangat pesat ini terutama di picu oleh aktivitas investasi yang di lakukan oleh para investor dari negara-negara yang tergabung dalam the Gulf Cooperation Countries(GCC), yaitu Bahrain, Oman, Qatar, Kuwait, Arab Saudi, dan Uni Emirat Arab (UEA) di berbagai negara.

Peminat sukuk kini juga semakin rasional. Ini terlihat bahwa sekitar 48% dari total sovereign sukuk yang telah diterbitkan di pesan oleh para investor konvensional yang meliputi 25% investor institusi, 11% fund manager, dan 13% dari bank sentral dan institusi pemerintah (Zamir Iqbal & Abbas Mirakhor, 2007). Saat ini negara yang banyak di singgahi investor dari GGC justru dari Eropa. Di Eropa, negara yang menjadi financial hub dari GCC adalah Inggris. Dipilihnya Inggris, tidak terlepas dari kebijakan otoritas Inggris yang sangat terbuka dengan masuknya dana-dana dari GCC. Saat ini, sekitar 85% dari seluruh obligasi yang dikeluarkan GCC berbentuk sukuk, dan London adalah memegang posisi penting sebagai pasar sukuk. Inggris sendiri telah mengumumkan akan menyusun sebuah kerangka regulasi dan tax reform baru dalam rangka mendukung penerbitan sukuk domestik.

Perkembangan penggunaan instrumen keuangan syariah begitu pesat pertumbuhannya semestinya ini menjadi pemicu bagi pelaku ekonomi (pemerintah dan swasta) di Indonesia untuk menangkapnya sebagai peluang dalam rangka meningkatkan investasi. Perluasan instrumen investasi untuk mendorong kegiatan investasi, dengan pemanfaatan instrumen keuangan syariah, menjadi relevan untuk di dorong pertumbuhannya.

Prospek Sukuk di Indonesia

Pasar keuangan di Indonesia pada tahun 2008 akhirnya mencatatkan sejarah baru. Meski terlambat yaitu pada bulan Mei 2008 , Pemerintah telah mengundangkan Undang-undang No. 19/2008 tentang Surat Berharga Syariah Negara (SBSN) atau UU Sukuk Negara (sovereign sukuk). Hal ini patut diberikan apresiasi tinggi atas upaya pemerintah

dan DPR yang berhasil menghasilkan UU Sukuk Negara ini. Dikatakan terlambat, karena perkembangan sukuk di Indonesia, sesungguhnya sudah dimulai oleh swasta, meskipun pangsanya masih kecil.

Dengan diberlakukannya UU Sukuk Negara dan adanya penerbitan sukuk oleh pemerintah, itu berarti sukuk kini menjadi instrumen pembiayaan yang diakui sehingga dapat meningkatkan kepercayaan investor terhadap sukuk kita, baik sukuk negara maupun sukuk korporasi.

Fakta menunjukkan perkembangan sukuk memang dimulai dengan adanya soverign sukuk. Berdasarkan data dari Standard & Poor’s (S&P), bila pada tahun 2003, sovereign sukuk masih mendominasi pasar sukuk global yaitu sebesar 42% dan sukuk yang diterbitkan oleh lembaga keuangan sebesar 58%, maka sejak saat itu komposisinya mengalami pergeseran. Pada tahun 2007, sukuk korporasi yang mendominasi pasar sukuk global, yaitu sekitar 71%, lembaga keuangan 26%, dan pemerintah tinggal 3%.

Sebagaimana disebut di atas, perkembangan sukuk di Indonesia sesungguhnya bermula karena adanya inisiatif dari swasta. Dukungan yang kurang dari pemerintah dan regulator terhadap perkembangan sukuk ini, menyebabkan posisi Indonesia dalam pasar keuangan syariah global tidak mendapatkan tempat yang semestinya.

Dengan diberlakukannya UU Sukuk Negara, diperkirakan perkembangan pasar sukuk di Indonesia akan lebih semarak dibandingkan sebelumnya. Terlebih lagi, minat investor terhadap sukuk ini sangat besar, sebagaimana ditunjukan dari perkembangan sukuk

Namun demikian, pasar sukuk di Indonesia masih menghadapi sejumlah tantangan. Pertama, pasar keuangan syariah di Indonesia tidak terlalu likuid. Penyebabnya, pangsa pasarnya yang relatif kecil, yaitu kurang dari 5% dari seluruh sistem keuangan di Indonesia. Kecilnya pangsa pasar keuangan syariah ini diperkirakan akan menyebabkan pertumbuhan pasar sukuk domestik akan tetap terbatas. Oleh karenanya, dengan langkah perdana pemerintah menerbitkan sukuk domestik , selanjutnya perlu dibuka pasar sukuk global sebagai benchmark bagi penerbitan sukuk global lainnya, baik sovereign sukuk maupun corporate sukuk.

Kedua, belum adanya kepastian masalah perpajakan terkait dengan transaksi yang melibatkan investor sukuk. Permasalahan perpajakan ini tidak hanya terkait dengan sukuk, namun menyangkut transaksi keuangan syariah secara keseluruhan. Isu yang paling mengemuka adalah adanya double taxation dalam transaksi keuangan syariah.

Ketiga, kebanyakan produk keuangan syariah bersifat “debt-based” atau “ debt-likely”. Padahal, idealnya keuangan syariah adalah “profit-loss sharing”. Ini terlihat dari

komposisi tingkat kupon sukuk yang dibayarkan masih mendasarkan pada tingkat suku bunga tertentu. Sehingga, tidak mengherankan jika AAOIFI memberikan penilaian bahwa sekitar 85% sukuk belum sesuai dengan syariah. Oleh karena itu, bagi Indonesia perlu pengembangan inovasi dan struktur sukuk yang lebih beragam.

Perkembangan penerbitan sukuk yang masih outstanding berdasarkan data dari Otoritas Jasa Keuangan Republik Indonesia sampai dengan Maret 2013

Dapat dilihat grafik diatas penerbitan sukuk di indonesia terus naik pertahunnya, tidak seperti sukuk global yang menurun setelah krisis finansial 2008, sukuk di indonesia tidak terpengaruh krisis finansial dimana pada tahun 2007 nilai sukuk sebesar RP 3,174 miliar dan meningkat sebesar RP 5,498 miliar pada tahun 2008, rinciannya dapat dilihat pada grafik dibawah ini :

Jumlah Total Nilai dan Jumlah Emisi Sukuk

PROYEKSI PERKEMBANGAN SUKUK KEDEPANNYA

Menurut perkiraan Ernst & Young's Global Islamic Banking Center of Excellence, permintaan global untuk Sukuk diperkirakan akan tumbuh tiga kali lipat dari US $ 300 miliar 900 miliar dollar AS pada 2017.

Menurut Ashar Nazim, MENA Islamic Finance services Leader, Ernst & Young: "Sukuk terus berada dalam sorotan, terutama setelah krisis ekonomi global, di mana kita belajar bahwa membawa utang terlalu berisiko dan dapat menyebabkan keruntuhan keuangan selama ada krisis finansial. perbedaan yang dimaksud adalah bahwa sukuk sekuritas yang didukung oleh real asset dan proyek. perusahaan besar Asia Tenggara dan

timur tengah memasuki pasar Sukuk internasional untuk mengumpulkan dana sesuai syariat. perusahaan keuangan global juga sedang berusaha untuk meningkatkan uang melalui instrumen Sukuk dan menawarkan produk sesuai syariat. Namun, salah satu tantangan utama yang dihadapi oleh pasar Sukuk adalah tidak adanya suatu standar Sukuk untuk platform perdagangan global yang terbuka untuk semua lembaga keuangan syariah

dan konvensional, hal tersebutlah yang menjadi maslah utama menghambat pertamubuhan pasar sukuk

Pasca krisis keuangan global, terjadi peningkatan kepentingan dan keinginan di antara konglomerat internasional untuk mencari jalan ke pasar utang Islam yang sangat

liquid. Adanya kebutuhan mendesak untuk arah baru di pasar modal yang akan dipimpin

oleh lembaga keuangan Islam dan lembaga-lembaga multilateral secara kolaboratif. Secara global, setidaknya ada 14 bank syariah saat ini memiliki kemampuan finansial yang cukup untuk menjelajah ke pasar modal sukuk internasional.

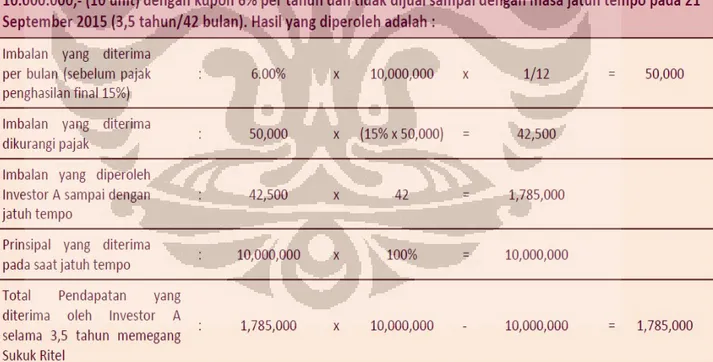

Ilustrasi Perhitungan Hasil Investasi Sukuk Pada Bank Muamalat III

HIMPUNAN SKEMA SUKUK Skema Sukuk Mudharabah A

Sumber : kementerian keuangan republik Indonesia badan pengawas pasar modal dan lembaga keuangan 2011

*) Sumber pembiayaan murabahah selain berasal dari dana hasil penerbitan sukuk, juga berasal dari dana emiten dan dana pihak ketiga.

Keterangan:

Emiten menerbitkan sukuk mudharabah dengan nilai tertentu, dan pada saat yang bersamaan investor menyerahkan sejumlah dana sebesar nilai sukuk mudharabah kepada emiten.

Penerbitan sukuk tersebut memiliki struktur sebagai berikut:

1. Dana hasil emisi sukuk dipergunakan untuk meningkatkan aktiva produktif yang akan disalurkan untuk pembiayaan murabahah;

2. Dari kegiatan usaha dalam bentuk pembiayaan murabahah kepada nasabah, diperoleh pendapatan margin yang kemudian dipisahkan dan didistribusikan sesuai dengan

proporsi sumber dana pembiayaan murabahah yang berasal dari dana sukuk, dana emiten dan dana pihak ketiga;

3. Pendapatan margin yang berasal dari dana sukuk, didistribusikan sebagai pendapatan bagi hasil kepada investor dan emiten dalam suatu periode yang telah ditentukan sesuai dengan nisbah yang disepakati;

4. Pada saat jatuh tempo, emiten membayar kembali modal kepada investor sebesar nilai sukuk pada saat penerbitan.

Skema Sukuk Mudharabah B

Sumber : kementerian keuangan republik Indonesia badan pengawas pasar modal dan lembaga keuangan 2011

Keterangan:

Emiten menerbitkan sukuk mudharabah dengan nilai tertentu, dan pada saat yang bersamaan investor menyerahkan sejumlah dana sebesar nilai sukuk mudharabah kepada emiten.

Penerbitan sukuk tersebut memiliki struktur sebagai berikut:

1. Dana hasil emisi sukuk dipergunakan untuk pegembangan usaha berupa pembiayaan syariah yang dilakukan oleh Unit Usaha Syariah (UUS) emiten;

2. Dari kegiatan usaha dalam bentuk pembiayaan murabahah kepada nasabah, diperoleh pendapatan margin yang kemudian dipisahkan dan didistribusikan sesuai dengan proporsi sumber dana pembiayaan murabahah yang berasal dari dana sukuk, dana emiten dan dana pihak ketiga;

3. Pendapatan margin yang berasal dari dana sukuk, didistribusikan sebagai pendapatan bagi hasil kepada investor dan emiten dalam suatu periode yang telah ditentukan sesuai dengan nisbah yang disepakati;

4. Pada saat jatuh tempo, emiten membayar kembali modal kepada investor sebesar nilai sukuk pada saat penerbitan.

Akuntansi Sukuk

Akuntansi Sukuk Ijarah (berdasarkan PSAK 110)

Sukuk Ijarah Diterbitkan atas Aset yang Dimiliki

Entitas A menerbitkan sukuk ijarah atas Aset Z yang dimilikinya. Nilai tercatat Aset Z adalah Rp100 milyar dan metode penyusutan yang digunakan adalah metode garis lurus. Penerbitan sukuk dilakukan dengan skema sebagai berikut:

- Entitas A menerbitkan sukuk ijarah dan Investor membeli sukuk ijarah tersebut. - Investor mewakilkan kepada Entitas A atas aset yang mendasari penerbitan sukuk

(Aset Z).

- Aset Z disewakan kepada Konsumen.

Entitas A Entitas A menerbitkan sukuk ijarah,

Rp100 milyar, 5 tahun. Tidak ada jurnal Entitas A menerima pembayaran

dari Investor

Kas dan Setara Kas 100M

Sukuk Ijarah 100M

Saat aset disewakan kepada

Konsumen Tidak ada jurnal Saat menerima pembayaran sewa

dari Konsumen

Kas dan Setara Kas 30Jt Kewajiban 30Jt

Sukuk Ijarah 30Jt

Beban Penyusutan 20Jt

Akum. Penyusutan 20Jt

Saat pembayaran kepada Investor Kewajiban 30Jt

Kas dan Setara kas 30Jt

Sukuk Ijarah Diterbitkan atas Aset yang Disewa

Entitas A menerbitkan sukuk ijarah atas Aset Z yang akan disewanya. Penerbitan sukuk dilakukan dengan skema sebagai berikut:

− Entitas A menerbitkan sukuk ijarah dan Investor membeli sukuk ijarah tersebut.

− Investor mewakilkan kepada Entitas A untuk membeli Aset Z.

− Aset Z disewa oleh Entitas A selama jangka waktu sukuk ijarah.

− Aset Z dihibahkan kepada Entitas A setelah berakhirnya jangka waktu sukuk ijarah, nilai wajar Aset Z sebesar Rp5 milyar.

Entitas A Entitas A menerbitkan sukuk ijarah,

Rp100 milyar, 5 tahun Tidak ada jurnal Entitas A menerima pembayaran dari

Investor

Kas dan Setara Kas 100M

Sukuk Ijarah 100M

Saat Entitas A membeli Aset Z atas

nama Investor Tidak ada jurnal Saat Entitas A menyewa Aset Z

kepada Investor Tidak ada jurnal Saat Entitas A membayar sewa Beban Ijarah 10Jt

Sukuk Ijarah 20Jt (bag. dari beban ijarah)

Saat Aset Z dihibahkan kepada Entitas A

Aset Z 5Jt

Pendapatan 5Jt (setara nilai wajar)

Akuntansi Sukuk Mudharabah (berdasarkan PSAK 110)

Entitas A menerbitkan sukuk mudharabah atas Proyek Z. Penerbitan sukuk dilakukan dengan skema sebagai berikut:

− Entitas A menerbitkan sukuk ijarah dan Investor membeli sukuk ijarah tersebut.

− Bagi hasil antara Entitas A dan Investor adalah 40% dan 60% dari pendapatan proyek (dasar laba bruto atau gross profit basis).

− Pengembalian modal pokok dilakukan pada akhir tahun kelima.

Entitas A Entitas A menerbitkan sukuk

mudharabah. Rp100 milyar, 5 tahun Tidak ada jurnal Entitas A menerima pembayaran dari

Investor

Kas dan Setara Kas 100M

Sukuk Mudharabah 100M

Saat Aset Z menghasilkan laba bruto Rp15 milyar

Kas dan Setara Kas 15Jt Pendapatan 6Jt Kewajiban 9Jt

Saat Entitas A menyewa Aset Z

kepada Investor Tidak ada jurnal Saat Sukuk Mudharabah jatuh tempo Sukuk Mudharabah 100M

Daftar Pustaka

IIFM, Sukuk Report (2nd Edition) A Comprehensive Study of the Global Sukuk Market IIFM Sukuk Issuance Database

Infosys, Sukuk and its Growth across Major Islamic Financial Markets Bapepam LK

Ernst & Young , Global demand for Sukuk to reach US$900bn by 2017

http://www.reksadanasyariah.net/2008/08/pengertian-sukuk-ritel-syariah.html