6 BAB II

TINJAUAN PUSTAKA

A. PENGERTIAN SISTEM DAN PROSEDUR 1. Pengertian Sistem

Adanya sistem dalam sebuah organisasi maupun kelompok dalam melakukan kegiatan merupakan suatu hal yang sangat penting untuk membuat kegiatan tersebut berjalan dengan lancar. Secara umum menurut Krismiaji yang mengutip dari West Churchman, The System Approach (1968:29) sebuah sistem dapat didefinisikan sebagai serangkaian komponen yang dikoordinasikan untuk mencapai serangkaian tujuan. Mulyadi (2001:2) menyatakan bahwa sistem merupakan sekelompok unsur yang erat berhubungan satu dengan lainnya, yang berfungsi bersama-sama untuk mencapai tujuan tertentu. Sistem juga dapat didefinisikan sebagai sekelompok dua atau lebih komponen, yang saling berhubungan atau sistem yang memiliki tujuan yang sama (Hall, 2011:5).

Dari pendapat beberapa ahli tentang pengertian sistem di atas, dapat disimpulkan bahwa sistem adalah sekumpulan unsur yang saling berhubungan erat untuk mencapai tujuan tertentu.

Gambar 2.1 Model Sistem

Masukan Keluaran

Model Sistem Sederhana

Masukan 1 Keluaran 1 Masukan 2 Keluaran 2

Masukan n Keluaran n Sistem Dengan Banyak Masukan dan Keluaran

Sumber: Gordon B. Davis (1995:69)

Dalam kaitannya dengan akuntansi, sistem yang diterapkan oleh perusahaan adalah sistem akuntansi yang merupakan organisasi formulir, catatan, dan laporan yang dikoordinasi sedemikian rupa guna memudahkan pengelolaan perusahaan untuk menyediakan informasi keuangan yang dibutuhkan oleh manajemen (Mulyadi, 2001:3). Berikut ini adalah penjelasan mengenai unsur-unsur akuntansi tersebut:

a) Formulir

Formulir sering disebut dengan istilah dokumen karena tugasnya adalah untuk merekam (mendokumentasikan) peristiwa yang terjadi dalam perusahaan. Selain itu formulir

Sistem

juga sering disebut sebagai media karena formulir merupakan media yang digunakan untuk mencatat peristiwa yang terjadi dalam organisasi ke dalam catatan.

b) Jurnal

Jurnal merupakan catatan akuntansi pertama yang digunakan untuk mencatat, mengklasifikasi, dan meringkas data keuangan dan data lainnya sesuai dengan informasi yang akan disajikan dalam laporan keuangan.

c) Buku Besar (General Ledger)

Buku besar terdiri dari rekening-rekening yang telah disesuaikan dengan unsur-unsur yang akan disajikan dalam laporan hasil akhir untuk meringkas data keuangan yang sebelumnya telah dicatat dalam jurnal.

d) Buku Pembantu (Subsidiary Ledger)

Buku pembantu digunakan untuk memberikan rincian lebih lanjut atas data keuangan telah digolongkan dalam buku besar. Buku besar dan buku pembantu merupakan catatan akuntansi terakhir yang akan dibuat sebelum dilanjutkan dengan penyajian laporan keuangan.

e) Laporan

Hasil akhir dari proses akuntansi adalah laporan keuangan yang berupa neraca, laporan laba rugi, laporan perubahan modal, laporan harga pokok produksi, laporan harga pokok penjualan,

laporan biaya pemasaran, daftar umur piutang, daftar utang yang akan dibayar, daftar saldo persediaan yang lambat penjualannya.

2. Pengertian Prosedur

Prosedur melibatkan persiapan input, proses transaksi, deteksi kesalahan dan koreksinya, kontrol, rekonsiliasi saldo, akses terhadap database, instruksi dari operator komputer dan persiapan pendistribusian output (Romney dan Steinbart, 2012:667).

Menurut Mulyadi (2001:5) definisi dari prosedur adalah suatu sistem urutan kegiatan klerikal, biasanya melibatkan beberapa orang dalam satu departemen atau lebih yang dibuat untuk menjamin penanganan secara seragam transaksi perusahaan yang terjadi berulang-ulang.

Merujuk pada penjelasan W. Gerald Cole, Baridwan (2002:3) mendefinisikan prosedur sebagai suatu urut-urutan pekerjaan kerani (clerical), biasanya melibatkan beberapa orang dalam satu bagian atau lebih, disusun untuk menjamin adanya perlakuan yang seragam terhadap transaksi-transaksi perusahaan yang sering terjadi.

Dari definisi tersebut dapat diambil kesimpulan bahwa prosedur merupakan urutan kegiatan klerikal yang melibatkan beberapa orang dalam satu atau beberapa departemen untuk melaksanakan kegiatan perusahaan yang dilakukan secara berulang.

B. SISTEM PENGENDALIAN INTERNAL

Sistem pengendalian internal adalah sebuah sistem yang mengatur karyawan perusahaan untuk menjaga aset-aset yang dimiliki perusahaan, memastikan catatan dan informasi akuntansi akurat dan dapat dipercaya, efisien dalam melakukan tugas dan mengukur kepatuhan yang berdasarkan dengan peraturan (Hall, 2011:128).

Merujuk pada The committe of Sponsoring Organization (COSO), Institut Akuntan Publik Indonesia (IAPI) (2011: 319.2) mendefinisikan pengendalian internal sebagai “suatu proses yang dijalankan oleh dewan komisaris, manajemen dan personel lain entitas-entitas yang didesain untuk memberikan keyakinan memadai tentang pencapaian tiga golongan tujuan berikut:

a. Keandalan laporan keuangan. b. Keefektifan dan efisiensi operasi.

c. Kepatuhan terhadap hukum dan peraturan yang berlaku.

Pengendalian internal (internal control) mencakup kebijakan-kebijakan, prosedur-prosedur, dan sistem informasi yang digunakan untuk melindungi aset-aset perusahaan dari kerugian atau korupsi, dan untuk memelihara keakuratan data keuangan (Rama dan Jones, 2009:132). 1. Unsur-Unsur Pengendalian Internal

Sistem pengendalian internal yang diterapkan dalam organisasi terdiri dari beberapa komponen atau unsur. Komponen yang terdapat dalam pengendalian internal menurut Mulyadi (2001:164) adalah:

a. Struktur organisasi yang memisahkan tanggung jawab fungsional secara tegas.

b. Sistem wewenang dan prosedur pencatatan yang melindungi kekayaan, utang, pendapatan dan biaya.

c. Praktik yang sehat dalam menjalankan tugas dan fungsi setiap unit.

d. Karyawan yang kompeten sesuai dengan tanggung jawabnya.

Sesuai dengan SA Seksi 319 Pertimbangan atas Pengendalian Intern dalam Audit Laporan Keuangan paragraf 07, Mulyadi (2009:183) menjelaskan dalam bukunya bahwa pengendalian internal terdiri dari lima unsur pokok yang saling berkaitan yaitu:

a. Lingkungan pengendalian (control environment)

Lingkungan pengendalian merupakan dasar untuk semua komponen pengendalian intern, menyediakan disiplin dan struktur.

b. Penilaian risiko (risk assessment)

Identifikasi entitas dan analisis terhadap risiko yang relevan untuk mencapai tujuannya, membentuk suatu dasar untuk menentukan bagaimana risiko yang harus dikelola.

c. Aktivitas pengendalian (control activities)

Kebijakan dan prosedur yang membantu menjamin bahwa arahan manajemen dilaksanakan.

d. Informasi dan komunikasi (information and communication) Pengidentifikasian, penangkapan, dan pertukaran informasi dalam suatu bentuk dan waktu yang memungkinkan orang melaksanakan tanggung jawab mereka.

e. Pemantauan (monitoring)

Proses yang menentukan kualitas kinerja pengendalian intern sepanjang waktu.

2. Tujuan Sistem Pengendalian Internal

Menurut Arens & Loebbecke (2009:258) dalam merancang struktur pengendalian intern, manajemen mempunyai kepentingan-kepentingan sebagai berikut:

a. Keandalan laporan keuangan

Manajemen perusahaan bertanggungjawab dalam menyiapkan laporan keuangan bagi investor, kreditor dan pengguna lainnya. manajemen mempunyai kewajiban hokum dan professional untuk menjamin bahwa informasi telah disiapkan sesuai standar laporan, yaitu prinsip akuntansi yang berlaku umum.

b. Mendorong keefektifan dan efisiensi operasional

Pengendalian dalam suatu organisasi adalah alat untuk mencegah kegiatan dan pemborosan yang tidak perlu dalam segala aspek usaha, dan untuk mengrangi penggunaan sumber daya yang tidak efektif dan efisien.

c. Ketaatan pada hukum dan peraturan

Pengendalian internal yang baik tidak hanya menyediakan seperangkat peraturan lengkap dan sanksinya saja. Tetapi pengendalian internal yang baik akan mampu mendorong setiap personal untuk mematuhi peraturan yang sudah diterapkan dan berkaitan erat dengan akuntansi contohnya adalah UU Perpajakan dan UU Perseroan Terbatas.

C. HUBUNGAN SISTEM AKUNTANSI DAN SISTEM

PENGENDALIAN INTERN

Dari penjelasan di atas dapat dilihat bahwa sistem akuntansi dan sistem pengendalian sangat erat hubungannya satu sama lain. Sistem pengendalian intern harus ada dalam sistem akuntansi yang akan digunakan dan sistem pengendalian tersebut akan dapat mencegah adanya kemungkinan risiko-risiko yang akan dihadapi oleh perusahaan maupun kecurangan yang mungkin akan terjadi dalam pelaksanaan kegiatan perusahaan.

Aktivitas pengendalian yang perlu dilakukan dalam tahapan prosedur pengiriman dan penerimaan barang adalah sebagai berikut:

Tabel 2.1

Resiko dan Pengendalian Intern dalam Pengiriman Surat dan Paket Luar Negeri dari Kantor Pos Solo

Tahapan Prosedur Pemegang Fungsi Dokumen Catatan Akuntansi Aktivitas

Pengendalian Kemungkinan Salah Saji

Penerimaan paket dari pengirim Bagian Loket Bukti penyerahan, Pertinggal kantor asal, Bukti pengiriman, Keterangan pabean, Keterangan pengiriman Pertinggal kantor asal Pengecekan isi kiriman berdasarkan keterangan tertulis di resi

Barang yang diterima tidak sesuai peraturan (keterangan barang dengan isi berbeda, barang termasuk barang yang dilarang masuk oleh suatu negara) Penentuan barang

termasuk dalam daftar barang yang boleh dikirim ke suatu negara

Penyortiran surat dan paket

Bagian Proses Bukti penyerahan, Keterangan pabean, Keterangan pengiriman Penyortiran sesuai dengan daerah tujuan barang kiriman

Surat atau paket salah sortir sehingga dikirim ke tempat yang salah

Barang hilang saat pengangkutan Pemisahan surat

dan paket yang telah disortir dengan yang belum disortir

Surat atau paket yang telah disortir tercampur dengan tumpukan untuk daerah lain

Pengantongan surat dan paket

Bagian

Proses Manifest

Pengecekan jumlah kantong yang akan dikirim sesuai dengan jumlah di manifest

Saat pengangkutan ke bagian distribusi ada kantong yang tertinggal

Pengirim yang tidak puas tidak mengirim barang lewat pos lagi

Pengiriman surat dan paket

Bagian Distribusi Puri kirim, Manifest, R7 Pembuatan dokumen pengiriman untuk setiap pengiriman barang yang menggunakan bar code

Tidak ada update dari negara tujuan

Barang kiriman tidak dapat dilacak pada saat dikirim

Pengecekan barang yang dikirim

Barang kiriman hilang, rusak, terlambat saat pengiriman Resi kiriman hilang

Tabel 2.2

Resiko dan Pengendalian Intern dalam Penerimaan Surat dan Paket Luar Negeri Di Kantor Pos Solo

Tahapan Prosedur

Pemegang

Fungsi Dokumen

Catatan

Akuntansi Aktivitas Pengendalian

Kemungkinan Salah Saji

Penerimaan surat dan paket luar negeri Bagian Paket Manifest kiriman, R6, R7 Pengecekan kesesuaian manifest pengiriman dengan barang yang ada

Barang diterima dalam keadaan rusak

Barang hilang Pemeriksaaan

jumlah surat dan paket luar negeri

Bagian

Paket Manifest kiriman

Pengecekan ulang data barang kiriman yang diterima

Jumlah barang yang diterima berbeda dengan jumlah barang yang tertera di manifest kirim Pemeriksaan bea cukai Bagian Bea Cukai Pencacahan dan Pembeaan Kiriman Pos (P.P.K.P) PPKP Pengecekan barang dilakukan secara

langsung setelah barang kiriman masuk bea cukai

Antrian bea cukai sehingga barang masuk tidak langsung di proses

Pengiriman surat dan paket

Bagian

Antaran Manifest, Puri kirim

Pengecekan data barang sesuai bar code dan data yang tertera di barang

Salah memasukkan data paket yang diterima dalam komputer Pembuatan puri kirim

Surat atau paket yang dikirim mengalami kerusakan saat dikirim

D. BAGAN ARUS (FLOW CHART)

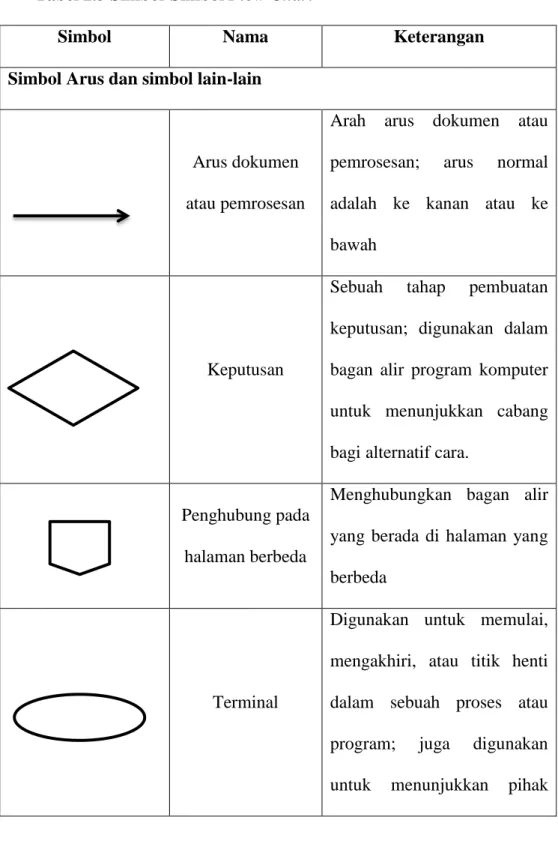

Romney dan Steinbart (2012:75) mendefinisikan flow chart sebagai sebuah teknik analitis yang digunakan untuk mendeskripsikan suatu aspek yang terdapat dalam sistem informasi dengan jelas, ringkas dan logis. Simbol-simbol yang digunakan dalam pembuatan flow chart dibedakan menjadi empat kategori yaitu:

1. Simbol input/ output

Simbol ini melambangkan alat-alat yang digunakan untuk menghasilkan suatu input atau untuk mencatat output dari suatu sistem operasi.

2. Simbol proses

Simbol-simbol proses menunjukkan jenis alat yang digunakan untuk memproses data atau untuk menunjukkan saat proses yang terjadi dilakukan secara manual.

3. Simbol wadah (storage)

Simbol ini digunakan untuk mewakili perangkat yang digunakan untuk menyimpan data.

4. Simbol arus dan simbol lain-lain

Simbol-simbol ini digunakan untuk menunjukkan arus data, dimana flow chart akan dimulai dan berakhir, kapan keputusan dibuat, dan kapan catatan tambahan dibutuhkan dalam flow chart.

Simbol-simbol yang digunakan dalam pembuatan flow chart diantaranya sebagai berikut:

Tabel 2.3 Simbol-Simbol Flow Chart

Simbol Nama Keterangan

Simbol Arus dan simbol lain-lain

Arus dokumen atau pemrosesan

Arah arus dokumen atau pemrosesan; arus normal adalah ke kanan atau ke bawah

Keputusan

Sebuah tahap pembuatan keputusan; digunakan dalam bagan alir program komputer untuk menunjukkan cabang bagi alternatif cara.

Penghubung pada halaman berbeda

Menghubungkan bagan alir yang berada di halaman yang berbeda

Terminal

Digunakan untuk memulai, mengakhiri, atau titik henti dalam sebuah proses atau program; juga digunakan untuk menunjukkan pihak

eksternal.

Simbol proses

Pemrosesan komputer

Sebuah fungsi pemrosesan yang dilaksanakan oleh komputer; biasanya menghasilkan perubahan terhadap data atau informasi.

Kegiatan campuran

Sebuah fungsi pemrosesan yang dilaksanakan dengan menggunakan alat selain komputer.

Kegiatan manual

Sebuah kegiatan pemrosesan yang dilaksanakan secara manual

Simbol input/output

Dokumen

Sebuah dokumen atau laporan; dokumen dapat dibuat dengan tangan atau dicetak oleh komputer.

Dokumen rangkap

Digambarkan dengan menumpuk simbol dokumen dan pencetakan nomor

dokumen di bagian depan dokumen pada bagian kiri atas.

Input/ Output, Jurnal/ Buku besar

Digunakan untuk menggambarkan berbagai media input dan output dalam sebuah bagan alir program. Menggambarkan jurnal dan buku besar dalam bagan alir dokumen.

Simbol wadah

Arsip

Arsip dokumen disimpan dan diambil secara manual. Huruf didalamnya menunjukkan cara pengurutan arsip: N = Urut nomor; A = Urut abjad; T = Urut tanggal.

Sumber : Accounting Information Systems Twelfth Edition E. PENGERTIAN KANTOR POS DAN BARANG IMPOR

1. Kantor Pos

Kantor Pos adalah fasilitas fisik tidak bergerak untuk melayani

penerimaan, pengumpulan, penyortiran, transmisi, dan

pengantaran surat dan paket pos. N

Kantor Pos Lalu Bea adalah Kantor Pos dimana berlaku pengawasan pabean atas barang-barang yang datang dari luar negeri/ luar daerah pabean. Pada Kantor Pos tersebut ditempatkan petugas Bea Cukai untuk mengawasi lalu lintas barang kiriman.

2. Barang Impor

Berdasarkan Peraturan Menteri Keuangan Nomor

188/PMK.04/2010 tentang Impor Barang yang Dibawa oleh Penumpang, Awak Sarana Pengangkut, Pelintas Batas, dan Barang Kiriman. Barang Kiriman adalah barang impor yang dikirm oleh pengirim tertentu di luar negeri kepda penerima tertentu di dalam negeri. Impor adalah kegiatan memasukkan barang ke dalam Daerah Pabean. Sedangkan Daerah Pabean adalah wilayah Republik Indonesia yang meliputi wilayah darat, perairan dan udara di atasnya serta tempat-tempat tertentu di Zona Ekonomi Eksklusif dan Landas Kontinen yang didalamnya berlaku Undang-Undang Kepabeanan.